Banco Múltiple Promerica de República Dominicana, S.A.³n-de-riesgo... · De acuerdo al...

26

www.ratingspcr.com 1 Banco Múltiple Promerica de República Dominicana, S.A. Informe con estados Financieros Auditados al 31 de diciembre de 2016 Empresa perteneciente al Sector Financiero de República Dominicana Fecha de Comité:12 de mayo de 2017 Santo Domingo, República Dominicana Alejandro Mejía / Analista titular (809) 373.8635 [email protected] Wilfredo Galicia / Analista soporte (809) 373.8635 [email protected] Significado de la Calificación Categoría BBB: Corresponde a aquellas instituciones que cuentan con una suficiente capacidad de pago de sus obligaciones en los términos y plazos pactados, pero ésta es susceptible de debilitarse ante posibles cambios en la institución, en la industria a que pertenece o en la economía. Los factores de protección son suficientes. Categoría 3: La liquidez satisfactoria y otros factores de protección hacen que la emisión sea calificada como inversión aceptable. Es de esperarse que el pago oportuno se dé; sin embargo, los factores de riesgo son mayores y sujetos a variaciones. Con el propósito de diferenciar las calificaciones domesticas de las internacionales, se ha agregado (DO) a la calificación para indicar que se refiere sólo a emisores/emisiones de carácter domestico a efectuarse en el mercado dominicano. Estas categorizaciones podrán ser complementadas si correspondiese, mediante los signos (+/-) mejorando o desmejorando respectivamente la calificación alcanzada entre las categorías AA y B. “La información empleada en la presente calificaci ón proviene de fuentes oficiales; sin embargo, no garantizamos la confiabilidad e integridad de la misma, por lo que no nos hacemos responsables por algún error u omisión por el uso de dicha información. Las calificaciones de PCR constituyen una opinión sobre la calidad crediticia de una entidad financiera y no son recomendaciones de compra y/o venta de instrumentos que esta emita.” Racionalidad En comité ordinario de Calificación de Riesgo, PCR decidió por unanimidad ratificar la calificación “DOBBB+”, con perspectiva “Estable”, a la Fortaleza Financiera de Banco Múltiple Promerica y la calificación de corto plazo de “DO3” con perspectiva “Estable”. La calificación de Banco Múltiple Promerica se fundamenta en el respaldo que recibe del Grupo, los buenos niveles de liquidez y el crecimiento continuo de sus ingresos, asociados principalmente a su cartera crediticia. El índice de cartera vencida muestra tendencia al alza y es superior al sector, lo que repercute a constituir mayores provisiones, impactando en sus indicadores de rentabilidad y solvencia. Perspectiva Estable 1 Esta escala de calificación debe utilizarse para títulos valores de emisores con vencimiento menor o igual a 12 meses. Entre los principales títulos valores de corto plazo utilizados en los mercados donde PCR tiene presencia tenemos: Papeles (valores) comerciales, letras, pagarés, certificados de depósito (a plazo), papel (reporto) bursátil, entre otros utilizados en los diferentes mercados donde PCR tiene presencia. Aspecto o Instrumento Calificado Calificación Perspectiva Fortaleza Financiera Emisiones de Corto Plazo 1 DoBBB+ Do3 Estable Estable

Transcript of Banco Múltiple Promerica de República Dominicana, S.A.³n-de-riesgo... · De acuerdo al...

www.ratingspcr.com 1

Banco Múltiple Promerica de República Dominicana, S.A.

Informe con estados Financieros Auditados al 31 de diciembre de 2016

Empresa perteneciente al Sector Financiero de República Dominicana

Fecha de Comité:12 de mayo de 2017

Santo Domingo, República Dominicana

Alejandro Mejía / Analista titular (809) 373.8635 [email protected]

Wilfredo Galicia / Analista soporte (809) 373.8635 [email protected]

Significado de la Calificación

Categoría BBB: Corresponde a aquellas instituciones que cuentan con una suficiente capacidad de

pago de sus obligaciones en los términos y plazos pactados, pero ésta es susceptible de debilitarse ante posibles cambios en la institución, en la industria a que pertenece o en la economía. Los factores de protección son suficientes.

Categoría 3: La liquidez satisfactoria y otros factores de protección hacen que la emisión sea calificada

como inversión aceptable. Es de esperarse que el pago oportuno se dé; sin embargo, los factores de riesgo son mayores y sujetos a variaciones.

Con el propósito de diferenciar las calificaciones domesticas de las internacionales, se ha agregado (DO) a la calificación para indicar que se refiere sólo a emisores/emisiones de carácter domestico a efectuarse en el mercado dominicano. Estas categorizaciones podrán ser complementadas si correspondiese, mediante los signos (+/-) mejorando o desmejorando respectivamente la calificación alcanzada entre las categorías AA y B.

“La información empleada en la presente calificación proviene de fuentes oficiales; sin embargo, no garantizamos la confiabilidad e integridad de la misma, por lo que no nos hacemos responsables por algún error u omisión por el uso de dicha información. Las calificaciones de PCR constituyen una opinión sobre la calidad crediticia de una entidad financiera y no son recomendaciones de compra y/o venta de instrumentos que esta emita.”

Racionalidad

En comité ordinario de Calificación de Riesgo, PCR decidió por unanimidad ratificar la calificación

“DOBBB+”, con perspectiva “Estable”, a la Fortaleza Financiera de Banco Múltiple Promerica y la

calificación de corto plazo de “DO3” con perspectiva “Estable”.

La calificación de Banco Múltiple Promerica se fundamenta en el respaldo que recibe del Grupo, los buenos niveles de liquidez y el crecimiento continuo de sus ingresos, asociados principalmente a su cartera crediticia. El índice de cartera vencida muestra tendencia al alza y es superior al sector, lo que repercute a constituir mayores provisiones, impactando en sus indicadores de rentabilidad y solvencia.

Perspectiva

Estable

1 Esta escala de calificación debe utilizarse para títulos valores de emisores con vencimiento menor o igual a 12 meses. Entre los

principales títulos valores de corto plazo utilizados en los mercados donde PCR tiene presencia tenemos: Papeles (valores) comerciales, letras, pagarés, certificados de depósito (a plazo), papel (reporto) bursátil, entre otros utilizados en los diferentes mercados donde PCR tiene presencia.

Aspecto o Instrumento Calificado Calificación Perspectiva

Fortaleza Financiera

Emisiones de Corto Plazo1

DoBBB+

Do3

Estable

Estable

www.ratingspcr.com 2

Resumen Ejecutivo

La calificación de riesgo otorgada a Banco Múltiple Promerica, se basó en la evaluación de los

siguientes aspectos:

Trayectoria del Grupo Promerica. Grupo Promerica es una entidad financiera líder a nivel

regional (a través del Holding Promerica Financial Corp.) con presencia por 24 años en Guatemala, Honduras, Nicaragua, Costa Rica, Panamá, República Dominicana, Ecuador y El Salvador; lo que lo convierte en uno de los grupos financieros más grandes de Latinoamérica.

Adecuados niveles de liquidez. El Banco posee activos líquidos que representaron el 28.18% de

los activos totales, nivel compuesto en su mayoría por depósitos interbancarios e inversiones, los cuales evidenciaron un crecimiento exponencial al cierre 2016. Lo anterior, aunado a la alta rotación de préstamos, garantiza estabilidad en las brechas contractuales menores a 30 días para hacerle frente a obligaciones en escenarios de stress. Adicionalmente, se cumple con la razón ajustada exigida por regulación, lo que garantiza una adecuada cobertura a sus pasivos exigibles.

Cartera crediticia con mayor exposición a riesgos de incobrabilidad. La cartera de Banco

Múltiple Promerica se compone, principalmente, por el segmento comercial y de consumo evidenciándose una contracción en su crecimiento a la fecha de análisis, debido al re-enfoque estratégico de crecimiento hacia las Pymes iniciado a mediados del año 2016. Respecto a la calidad de la cartera, se identificó que la categoría normal de créditos fue de 62.08% y el índice de cartera vencida se ubicó en 3.70%, superior al de la Banca Múltiple (1.71%), incrementando su exposición con respecto al año anterior, esto ocasionado por el deterioro por créditos específicos y morosidad en tarjetas de crédito. Este hecho expone al banco a constituir mayores provisiones para resguardar la calidad de cartera, la cobertura a cartera vencida fue de 110.71% vs 167.01% sector. Como parte del re-enfoque estratégico, Banco Múltiple Promerica ha realizado adecuaciones a sus políticas de crédito con el objetivo de presentar mejoras significativas en la cartera crediticia.

Deterioro en eficiencia reduce los niveles de rentabilidad. La rentabilidad de Banco Múltiple

Promerica ha experimentado una tendencia bajista en los últimos años (ROAE 1.83% y ROAA 0.17% vs 22.04% y 2.19%, sector). Esto se debe principalmente al crecimiento en el gasto de reservas que disminuyó el margen financiero y ha dificultado hacer frente la estructura administrativa, repercutiendo así en un deterioro de la eficiencia operativa y como resultado una baja generación de utilidades. El re-enfoque estratégico de Banco Múltiple Promerica contempla iniciativas tendentes a mejorar significativamente la eficiencia operativa.

Solvencia patrimonial ajustada. La capitalización del Banco se ha visto afectada por la

generación de utilidades para incrementar el capital interno en los últimos años, incurriendo en aportaciones realizadas por los accionistas para garantizar el crecimiento orgánico de la operación. En este sentido, el índice de adecuación de capital se ubicó en 11.52% (10% límite legal), si bien compara por encima del mínimo exigido, aún tiene el reto de converger a los niveles del promedio de la Banca Múltiple (15.88%). El Banco se encuentra inmerso en la ejecución de un plan de negocios para mejorar la rentabilidad y los niveles de solvencia, además de que cuenta con el apoyo del Grupo Promerica para cubrir cualquier necesidad de capital fresco para soportar de manera adecuada sus operaciones.

Información Utilizada para la Calificación

1. Información financiera: Estados Financieros auditados de diciembre 2010 a diciembre 2016.

2. informe de gestión trimestral. Resumen financiero y gestión de riesgos.

3. Riesgo Crediticio: Detalle de la cartera, concentración, valuación y detalle de cartera vencida.

4. Riesgo de Mercado: Manual de riesgo de mercado, detalle de inversiones y disponibilidades.

5. Riesgo de Liquidez: Manual de liquidez, estructura de financiamiento, modalidad de los depósitos,

detalle de principales depositantes.

6. Riesgo de Solvencia: Reporte del índice de adecuación de capital.

7. Riesgo Operativo: Informe de Gestión de Riesgo Operativo y Prevención de Blanqueo de Capitales.

www.ratingspcr.com 3

Hechos de Importancia

Banco Múlitple Promerica elaboró un nuevo plan a cinco años que modifica el enfoque estratégico, pasando de un modelo enfocado en crecimiento, a uno donde el principal enfoque es la rentabilidad. El objetivo principal es “consolidar lo que tenemos”, defendiendo la posición competitiva. Como acciones específicas, el plan se enfoca en eficiencia operativa, reorientar el crecimiento hacia los activos de mayor rendimiento, perseguir segmentos upscale en TC, y modificación de la estructura administrativa para apoyar estos objetivos.

Durante el primer trimestre del año 2017, Banco Múltiple Promerica continuó profundizando en su estrategia en Banca Personas, Banca Pymes y Banca Privada, realizando cambios importantes en su organigrama, efectuando el cierre de dos sus sucursales y acelerando iniciativas tendentes a incentivar a sus clientes con el uso de canales alternos para sus transacciones, tales como internet banking, móvil banking, sub-agentes bancarios, estafetas de pagos y ventanillas.

El 24 de marzo de 2017 el accionista Promerica Financial Corporation aportó US$2.5 millones de capital fresco, como parte de su compromiso de apoyar las operaciones de Banco Múltiple Promerica.

Entorno Económico

Con información al cuarto trimestre 2016, el PIB a precios constantes de República Dominicana se situó en 5.92% respecto a lo mostrado al mismo período del año anterior (6.0%), esta disminución se da como resultado de la finalización de grandes proyectos de construcción y menores desembolsos gubernamentales. De acuerdo al crecimiento acumulado del año en términos constantes el PIB creció 6.65%, el cual fue menor al cierre del año anterior, congruente con la explicación anterior.

En términos corrientes, el PIB dominicano pasó de RD$ 828.81 miles de millones en diciembre 2015 a RD$ 880.74 miles de millones a diciembre 2016. En términos de estructura, la mayor contribución al PIB en términos corrientes fueron las ramas de: a) Servicios e b) Industria.

Gráfico 1 Variaciones Anuales a diciembre de 2016

Fuente: BANCO CENTRAL DE LA REPÚBLICA DOMINICANA / Elaboración: PCR

Al cuarto trimestre de 2016, la contribución del sector Intermediación Financiera, Seguros y Actividades Conexas en el PIB de República Dominicana se ubicó en RD$ 40.41 miles de millones, mostrando un crecimiento nominal del 13.4% en comparación al mismo período de 2015. Consecuentemente, la participación del rubro se ha incrementado hasta 4.6% sobre el total del PIB.

-

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV

2011 2012 2013 2014 2015 2016

%

www.ratingspcr.com 4

Gráfico 2

Importancia del sector financiero en la economía de República Dominicana (RD$ MM)

Fuente: BANCO CENTRAL DE LA REPÚBLICA DOMINICANA / Elaboración: PCR

En el gráfico 3 se observa el crecimiento del PIB, préstamos y depósitos; en el cual, al cuarto trimestre de 2016, los préstamos brutos presentaron un crecimiento de 8.7% en relación al mismo periodo del año anterior.

Por su parte, los depósitos durante el período analizado, incrementaron en 9.4%, crecimiento menor al observado en 2015 donde se registró una tasa anual promedio de crecimiento de 12.41%. Vale la pena mencionar que tanto los préstamos como depósitos crecieron a tasas superiores que el crecimiento del PIB.

Gráfico 3

Crecimiento de PIB, préstamos y depósitos

Fuente: SIB, BANCO CENTRAL DE LA REPÚBLICA DOMINICANA / Elaboración: PCR

Análisis Financiero del Sector Bancario

Análisis Cualitativo El Sistema Financiero dominicano está conformado por 18 bancos múltiples autorizados por la Superintendencia de Bancos de la República Dominicana. A continuación se detallan los bancos múltiples autorizados por el regulador:

0.0%

200.0%

400.0%

600.0%

800.0%

1000.0%

1200.0%

1400.0%

1600.0%

$0.0

$100,000.0

$200,000.0

$300,000.0

$400,000.0

$500,000.0

$600,000.0

$700,000.0

$800,000.0

$900,000.0

$1,000,000.0

dic.-11 dic.-12 dic.-13 dic.-14 dic.-15 dic.-16

Cre

cim

ien

to (

%)

(US

$ M

illo

nes)

-P

IB

Resto PIB (P Corrientes) Interm. Financiera, Seguros y Actividades Con. (P Corrientes)

Crec. Interm. Financiera, Seguros y Actividades Con. (P Constantes) Crec. PIB (P Constantes)

-

5.0

10.0

15.0

20.0

25.0

30.0

sep.-

11

dic

.-11

mar.

-12

jun.-

12

sep.-

12

dic

.-12

mar.

-13

jun.-

13

sep.-

13

dic

.-13

mar.

-14

jun.-

14

sep.-

14

dic

.-14

mar.

-15

jun.-

15

sep.-

15

dic

.-15

mar.

-16

jun.-

16

sep.-

16

dic

.-16

%

%PIB Trim. Constante Crec. Depósitos Crec. Préstamos

www.ratingspcr.com 5

Cuadro 1: Bancos Múltiples

Bancos Privados

BANCO DE RESERVAS DE LA REPUBLICA DOMINICANA

BANCO MULTIPLE VIMENCA S. A.

THE BANK OF NOVA SCOTIA BANCO MULTIPLE LOPEZ DE HARO, S. A.

CITIBANK, N.A. BANCO MULTIPLE DE LAS AMERICAS, S. A.

BANCO POPULAR DOMINICANO BANCO MULTIPLE, S. A.

BANCO MULTIPLE PROMERICA DE LA REPUBLICA DOMINICANA S. A.

BANCAMERICA S.A.-BANCO MULTIPLE BANESCO BANCO MULTIPLE S. A.

BANCO MULTIPLE BHD LEON S. A. BANCO MULTIPLE LAFISE, S. A.

BANCO MULTIPLE SANTA CRUZ, S. A. BANCO MULTIPLE ADEMI. S. A.

BANCO MULTIPLE CARIBE INTERNACIONAL S.A.

BANCO MULTIPLE BELLBANK, S. A.

BANCO MULTIPLE BDI, S.A. BANCO MULTIPLE ACTIVO DOMINICANA, S.A

Fuente: SIB / Elaboración: PCR

Análisis Cuantitativo

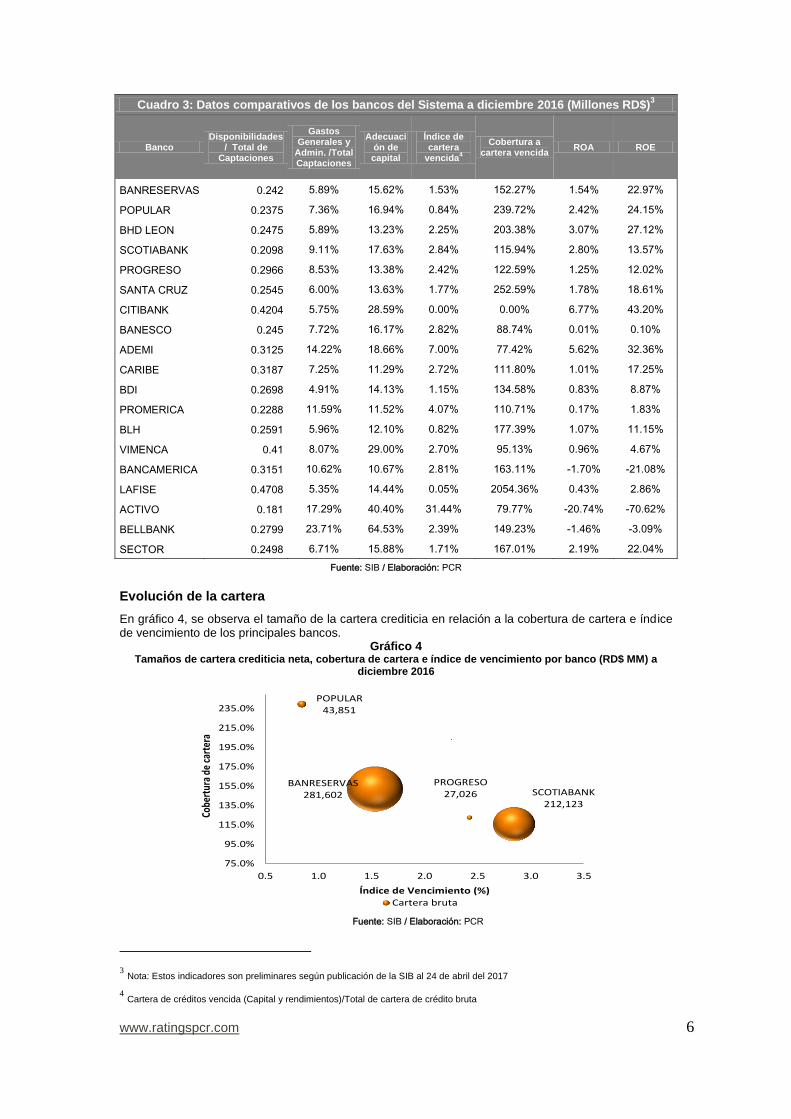

Con información actualizada de la SIB al cierre de diciembre 2016, Banco de Reservas mantiene la mayor participación por 34.2% del total de los activos del sistema, seguido por Banco Popular con el 25.4% y BHD León con 18.6% de participación, lo anterior evidencia una importante concentración entre las 3 principales instituciones que representaron el 78.3% del total de activos de Bancos Múltiples.

Cuadro 2: Datos comparativos de los bancos del Sistema a diciembre 2016 (Millones RD$)2

Banco Activo (RD$ MM) Cartera bruta (RD$ MM) Pasivos (RD$ MM) Patrimonio (RD$ MM)

BANRESERVAS 451,273 288,297 421,667 29,606

POPULAR 334,516 216,506 300,076 34,440

BHD LEON 245,343 134,708 217,590 27,753

SCOTIABANK 66,317 45,344 52,483 13,834

PROGRESO 54,598 27,850 48,810 5,788

SANTA CRUZ 37,895 16,655 34,343 3,552

CITIBANK 24,568 4,376 19,912 4,656

BANESCO 19,657 12,926 17,174 2,483

ADEMI 18,198 12,793 14,875 3,324

CARIBE 16,869 8,203 15,869 1,001

BDI 12,812 8,282 11,660 1,152

PROMERICA 12,018 8,215 10,900 1,128

BLH 9,041 6,437 8,153 888

VIMENCA 5,808 2,754 4,723 1,085

BANCAMERICA 4,514 2,683 4,183 331

LAFISE 2,984 1,089 2,674 311

ACTIVO 646 81 462 185

BELLBANK 525 338 279 246

SECTOR 1,317,582 797,537 1,185,833 131,763

Fuente: SIB / Elaboración: PCR

2 Datos preliminares

www.ratingspcr.com 6

Cuadro 3: Datos comparativos de los bancos del Sistema a diciembre 2016 (Millones RD$)3

Banco Disponibilidades

/ Total de Captaciones

Gastos Generales y

Admin. /Total Captaciones

Adecuación de capital

Índice de cartera

vencida4

Cobertura a cartera vencida

ROA ROE

BANRESERVAS 0.242 5.89% 15.62% 1.53% 152.27% 1.54% 22.97%

POPULAR 0.2375 7.36% 16.94% 0.84% 239.72% 2.42% 24.15%

BHD LEON 0.2475 5.89% 13.23% 2.25% 203.38% 3.07% 27.12%

SCOTIABANK 0.2098 9.11% 17.63% 2.84% 115.94% 2.80% 13.57%

PROGRESO 0.2966 8.53% 13.38% 2.42% 122.59% 1.25% 12.02%

SANTA CRUZ 0.2545 6.00% 13.63% 1.77% 252.59% 1.78% 18.61%

CITIBANK 0.4204 5.75% 28.59% 0.00% 0.00% 6.77% 43.20%

BANESCO 0.245 7.72% 16.17% 2.82% 88.74% 0.01% 0.10%

ADEMI 0.3125 14.22% 18.66% 7.00% 77.42% 5.62% 32.36%

CARIBE 0.3187 7.25% 11.29% 2.72% 111.80% 1.01% 17.25%

BDI 0.2698 4.91% 14.13% 1.15% 134.58% 0.83% 8.87%

PROMERICA 0.2288 11.59% 11.52% 4.07% 110.71% 0.17% 1.83%

BLH 0.2591 5.96% 12.10% 0.82% 177.39% 1.07% 11.15%

VIMENCA 0.41 8.07% 29.00% 2.70% 95.13% 0.96% 4.67%

BANCAMERICA 0.3151 10.62% 10.67% 2.81% 163.11% -1.70% -21.08%

LAFISE 0.4708 5.35% 14.44% 0.05% 2054.36% 0.43% 2.86%

ACTIVO 0.181 17.29% 40.40% 31.44% 79.77% -20.74% -70.62%

BELLBANK 0.2799 23.71% 64.53% 2.39% 149.23% -1.46% -3.09%

SECTOR 0.2498 6.71% 15.88% 1.71% 167.01% 2.19% 22.04%

Fuente: SIB / Elaboración: PCR

Evolución de la cartera

En gráfico 4, se observa el tamaño de la cartera crediticia en relación a la cobertura de cartera e índice de vencimiento de los principales bancos.

Gráfico 4 Tamaños de cartera crediticia neta, cobertura de cartera e índice de vencimiento por banco (RD$ MM) a

diciembre 2016

Fuente: SIB / Elaboración: PCR

3 Nota: Estos indicadores son preliminares según publicación de la SIB al 24 de abril del 2017

4 Cartera de créditos vencida (Capital y rendimientos)/Total de cartera de crédito bruta

BANRESERVAS281,602

POPULAR43,851

SCOTIABANK212,123

PROGRESO27,026

75.0%

95.0%

115.0%

135.0%

155.0%

175.0%

195.0%

215.0%

235.0%

0.5 1.0 1.5 2.0 2.5 3.0 3.5

Cobe

rtur

a de

car

tera

Índice de Vencimiento (%)Cartera bruta

www.ratingspcr.com 7

A diciembre 2016, la cartera de préstamos neta del sector de Bancos Múltiples mostró un incremento de +8.61% (+RD$ 61,438.76 millones) en comparación al mismo periodo de 2015. El crecimiento anterior fue impulsado por los créditos dirigidos al sector “consumo de bienes y servicios” que han

experimentado una expansión relativa de +13.61% equivalentes a RD$ 22,435 millones y los préstamos para “construcción” con un crecimiento de +35.91% (RD$ 19,016 millones). En términos de participación las actividades de “Consumo bienes y servicios; y comercio al por mayor y por menor” representan el 38.10% del total de la cartera.

Gráfico 5 Cartera de Préstamos (RD$ MM)

Fuente: SIB / Elaboración: PCR

Respecto a las variaciones según categoría de riesgo, la categoría “A” continúa representando la mayor proporción de la cartera bruta al ubicarse en 67.30%; mientras que, al mismo período del año anterior, su participación fue 68.38%.En términos de estructura porcentual, las carteras “C”, “D” y “E” experimentaron un decremento de participación en el total de la cartera.

Gráfico 6 Categoría de riesgo e índice de vencidos

(RD$ Millones)

Gráfico 7 Cartera por sector económico a diciembre

2016

Fuente: SIB / Elaboración: PCR

El índice de cartera vencida (capital y rendimientos) se mantuvo estable a comparación a diciembre 2015, al ubicarse en 1.71% (1.69% en diciembre 2015). En cuanto a la provisión por incobrabilidad se observa un incremento interanual en RD$ 2,344.28 millones, lo cual queda plasmado en el crecimiento de la cobertura a cartera vencida pasando de 165.0% en diciembre 2015 a 167% a la fecha de análisis, como resultado de mayores provisiones en la Banca Múltiple.

Solvencia y Liquidez

El Sistema Bancario Múltiple refleja sólidos niveles patrimoniales al cierre anual 2016. El coeficiente patrimonial se mantuvo estable respecto al período anterior al registrar 15.88% y se encuentra por encima del mínimo requerido de ley de 10%.

-

100,000

200,000

300,000

400,000

500,000

600,000

700,000

800,000

900,000

dic.-12 dic.-13 dic.-14 dic.-15 dic.-16

RD

$ M

Illo

nes

Vigente Reestructurada Vencida Cobranza judicial Rendimientos por cobrar

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

0

100,000

200,000

300,000

400,000

500,000

600,000

700,000

800,000

900,000

dic.-13 dic.-14 dic.-15 dic.-16

A B C D E Indice de Vencidos

Consumo24%

Comercio15%

Vivienda13%

Industria Manufacturera

7%

Construcción9%

Administración Pública

7%

Actividades Inmobiliarias

5%

Otras Actividades

20%

www.ratingspcr.com 8

La relación entre fondos disponibles y total de captaciones mostró un decremento interanual de 0.27 puntos porcentuales al ubicarse en 24.98% a diciembre 2016. Los Fondos Disponibles del sector presentaron un incremento de 12.05% en comparación a diciembre 2015. Por otro lado, las Inversiones Financieras (incluyendo Inversiones en Acciones) presentaron un importante incremento de 26.80% durante el mismo periodo, garantizando una mayor liquidez en la Banca Múltiple.

Fondeo

A la fecha de estudio, las obligaciones con el público continúan ubicándose como la principal fuente de fondeo del Sistema Financiero, dicho rubro experimentó un crecimiento interanual de 9.67%, presentando un menor ritmo de crecimiento en comparación a los créditos del sector. A diciembre 2016, las obligaciones con el público (RD$ 700,145 millones) y representaron el 59% del fondeo del sistema.

Los valores en circulación presentan históricamente una participación representativa en la estructura de pasivos y su uso habitual es congruente con necesidades de financiamiento de corto plazo para el calce de las actividades activas., es así que a diciembre 2016 mantuvieron estable su participación en la estructura de fondeo siendo de 23.6% sobre el total de pasivos. En cuanto a los fondos tomados a préstamo, los datos muestran una proporción de 6.0% con incremento interanual en 18.43% al compararse interanualmente.

Rentabilidad

Al periodo de estudio, los ingresos financieros del sector se ubicaron en RD$ 127,572 millones, estos experimentaron un incremento interanual del +12.04% respecto al cierre 2015. Dicho comportamiento fue impulsado por el crecimiento del +13.23% en los ingresos en intereses y comisiones por créditos, lo cual está relacionado con el crecimiento de la cartera bruta. Por otro lado, los otros ingresos operacionales mostraron un incremento de +16.80%, para totalizar en RD$ 34,460 millones, es importante mencionar que estos fueron impulsados en su mayoría por comisiones de servicios (+19.93%).

Por otro lado, los gastos financieros registraron un alza interanual del +19.02%, al ubicarse en RD$ 41,938 millones, esto principalmente por el incremento en los intereses por captaciones. Esto ha causado una reducción del margen financiero bruto, al pasar de 69.05% en diciembre 2015 a 67.13% a la fecha de análisis, resultado de un mayor crecimiento de gastos financieros. Por su parte, los gastos de operación presentaron un incremento del +9.30% en comparación al periodo anterior, con un monto de RD$ 80,682 millones al período de estudio.

Debido a lo anterior, a diciembre 2016, las utilidades del sector se ubicaron en RD$ 22,398 millones y registraron un aumento interanual del +7.43%. Si bien los indicadores de rentabilidad se han mantenido positivos, resultaron menores respecto a periodos anteriores, ubicando el ROA en 2.19% y el ROE 22.04% para el año en estudio versus 2.32% y 24.02% registrados a diciembre 2015 respectivamente, lo cual fue resultado de una contracción en la eficiencia operativa del sector.

Gráfico 8 Comportamiento de ROA

Gráfico 9 Comportamiento de ROE

Fuente: SIB / Elaboración: PCR

-10.00

-5.00

0.00

5.00

10.00BANRESERVAS

POPULAR

BHD LEON

SCOTIABANK

PROGRESO

SANTA CRUZ

CITIBANK

BANESCO

ADEMI

CARIBE

BDI

PROMERICA

BLH

VIMENCA

BANCAMERICA

LAFISE

ACTIVO

BELLBANK

dic-16 dic-15

-40.0

-20.0

0.0

20.0

40.0

BANRESERVAS

POPULAR

BHD LEON

SCOTIABANK

PROGRESO

SANTA CRUZ

CITIBANK

BANESCO

ADEMI

CARIBE

BDI

PROMERICA

BLH

VIMENCA

BANCAMERICA

LAFISE

ACTIVO

BELLBANK

dic-16 dic-15

www.ratingspcr.com 9

Reseña

Banco Múltiple Promerica de la República Dominicana, S.A., es una institución financiera constituida el 14 de junio de 2000, bajo las leyes de la República Dominicana, que opera bajo la regulación establecida por la Junta Monetaria y la supervisión de la Superintendencia de Bancos de la República Dominicana. Mediante Acta de Asamblea General Extraordinaria de fecha 17 de septiembre de 2007, se aprueba la conversión de la sociedad a Banco de Ahorro y Crédito Promérica, C. por A conforme a las disposiciones de la Ley Monetaria y Financiera y el consentimiento de la Junta Monetaria del Banco Central de la República Dominicana y la Superintendencia de Bancos. Posteriormente, los accionistas, junto con el consentimiento de la Junta Monetaria del Banco Central de la República Dominicana, aprobó la solicitud para operar como banco de servicios múltiples, modalidad bajo la cual opera en la actualidad con el nombre Banco Múltiple Promerica de la República Dominicana, S.A. La sociedad tiene la facultad de captar depósitos del público de inmediata exigibilidad, a la vista o en cuenta corriente, y realizar todo tipo de operaciones incluidas dentro del catálogo general de actividades establecido en el Artículo 40 de la Ley Monetaria y Financiera No.183-02. Sus operaciones son supervisadas y reguladas por la Autoridad Monetaria y Financiera, comprendida por la Junta Monetaria, Banco Central de la República Dominicana (BCRD) y la Superintendencia de Bancos de la República Dominicana (SB). El Banco se dedica al otorgamiento de créditos, principalmente, mediante la emisión de tarjetas de créditos, préstamos comerciales y otros créditos de consumos, así como la captación de depósitos. La misma tiene su domicilio principal en la avenida Roberto Pastoriza esquina Manuel de Jesús Troncoso, Torre Da Vinci, Santo Domingo, República Dominicana.

Responsabilidad Social Empresarial

Con relación al aspecto social, la empresa cuenta con un Código de Ética y un Reglamento Interno que promueven la igualdad de oportunidades para trabajadores, sus familias y en general en todos sus grupos de interés, también promueven la erradicación de discriminación de género, de religión, discapacidad, condición social, entre otras. Asimismo, cuenta con políticas de riesgo ambiental y social que permite mitigar los riesgos que se pudieran dar en la cartera de crédito. En etapas posteriores, el Banco desea adoptar políticas de eco eficiencia que tengan impactos positivos para el medio ambiente. Asimismo, el banco busca posibilidades de negocios que se puedan hacer por medio de “productos verdes” diseñados de acuerdo con los mercados financieros donde opera.

Gobierno Corporativo

Banco Múltiple Promerica es una persona jurídica bajo la denominación de Sociedad Anónima. El Capital Social de la compañía totalmente suscrito y pagado es de RD$ 1,047,480,000.00 (Mil cuarenta y siete millones cuatrocientos ochenta mil pesos con 00/100 centavos) representado por 10,474,800 acciones comunes sin valor nominal, gozando todas de iguales derechos y prerrogativas. A la fecha, Banco Múltiple Promerica tiene tres accionistas, Promerica Financial Corporation que posee el 99.99998% de las acciones y es atendido directamente por la Junta Directiva, seguido del accionista minoritario Ramiro Ortiz Mayorga y el Sr. Edgar Zurcher, cada uno posee el 0.00001% de las acciones totales restantes. La estructura accionaria actual se muestra en el cuadro 5. Promerica Financial Corporation es el holding de Grupo Promerica, formado por un equipo de instituciones financieras con amplia experiencia en los países donde operan (Guatemala, El Salvador, Honduras, Nicaragua, Costa Rica, Panamá, República Dominicana, Gran Caimán y Ecuador).

Cuadro 4: Accionistas

Lista de Accionistas Porcentaje

Promerica Financial Corporation 99.99998%

Ramiro Ortiz Mayorga 0.00001%

Edgar Zurcher 0.00001%

Fuente: Banco Múltiple Promerica. / Elaboración: PCR

El Banco se rige por la Ley Monetaria y Financiera y sus reglamentos, así como por las resoluciones de la Junta Monetaria de la República Dominicana y la Superintendencia de Bancos de la República Dominicana, los órganos de Gobierno de Banco Múltiple Promerica, el Consejo de Administración con su respectivo reglamento y la Gerencia. El Consejo de Administración es el órgano supremo de la

www.ratingspcr.com 10

sociedad, teniendo las atribuciones definidas en el Reglamento Interno de Junta Directiva. Tiene la suprema autoridad en el manejo y administración de los negocios y asuntos particulares de Promerica, siempre sujetándose a las leyes pertinentes y a las normas generales que sobre los mismos haya dictado la Junta Monetaria. Asimismo, la administración de la sociedad estará a cargo del Presidente Ejecutivo. El Consejo de Administración está conformado por seis miembros, siendo uno de ellos independiente. Asimismo, el Consejo de Administración cuenta con los siguientes comités de apoyo: 1. Comité Ejecutivo 2. Comité de Gestión Integral de Riesgos 3. Comité de Cumplimiento y Gobierno Corporativo 4. Comité de Auditoría 5. Comité de Activos y Pasivos (ALCO) 6. Comité de Nombramiento & Remuneraciones 7. Comité de Tecnología 8. Comité de Crédito 9. Comité de Continuidad de Negocios.

El cuadro siguiente muestra a los miembros actuales del Consejo de Administración para el año 2016, pudiéndose observar detalles sobre su cargo, formación profesional, experiencia como directores y su condición de independientes/dependientes.

Cuadro 5: Consejo de Administración

Nombre Cargo Profesión Experiencia Condición

Ramiro Ortiz Mayorga Presidente Economista mayor a 10 años

Dependiente

Francisco Martínez Vicepresidente - Director

Administrador mayor a 10 años

Dependiente

Oscar Soto Brenes Secretario Contador mayor a 10 años

Dependiente

Nelson de los Santos Ferrand

Tesorero Abogado mayor a 10 años

Independiente

Hampton Castillo Landry Director Economista mayor a 10 años

Dependiente

Edgar Zürcher Gurdián Director Abogado mayor a 10 años

Dependiente

Fuente: Banco Múltiple Promerica. / Elaboración: PCR

El Banco cuenta con un Código de Ética formalmente aprobado, el mismo que contiene una sección dedicada a la prevención de los conflictos de interés. Asimismo, la empresa elabora sus EEFF de conformidad con las prácticas de contabilidad establecidas por la Superintendencia de Bancos de la República Dominicana, la cual es una base integral de contabilidad diferente a las Normas Internacionales de Información Financiera, siendo auditados por una empresa de reconocido prestigio. Por otro lado, se verificó que la empresa cuenta con una Política de Gestión de Riesgos, misma que supervisada por el área de Auditoría Interna, la misma que reporta directamente al Consejo de Administración. Asimismo, se verificó que los EEFF auditados no presentaron salvedades por parte del auditor externo.

www.ratingspcr.com 11

Gráfico 10 Estructura Organizacional Banco Múltiple Promerica

Fuente: Banco Múltiple Promerica

Estrategia y Operaciones

Banco Múltiple Promerica se dedica a ofrecer una amplia gama de servicios bancarios a clientes personales y corporativos de todos los sectores socioeconómicos, con el fin de promover el desarrollo económico de la población en general. La principal actividad del Banco es colocar facilidades crediticias al segmento personal y empresarial. Los clientes Premium son los que cumplen con una serie de requisitos de negocios compensatorios para el Banco. Al 31 de diciembre del 2016, el Banco cuenta con una oficina principal y 9 centros de atención, adicionalmente cuenta con 10 cajeros automáticos a nivel nacional.

Entre los principales productos que ofrece Banco Múltiple Promerica de Banca Personal destacan: cuentas de ahorro, cuenta corriente remunerada, depósitos a plazo, adelanto de salario, préstamos (personales, hipotecarios, vehículos, para empleados, empresariales), tarjetas de crédito y débito, entre otros. Banco Múltiple Promerica también ofrece una diversidad de productos en el área internacional, tales como cartas de créditos, avales, cobranzas, financiamiento pago suplidores internacionales y transferencias internacionales; así como también una mesa de cambio para compra y ventas de divisas y remesas.

Actualmente, Banco Múltiple Promerica ha desarrollado un nuevo plan estratégico para los períodos 2016 -2020, dicho plan se encuentra en primera fase y se plantearon objetivos estratégicos en base a la rentabilidad, solvencia, diversificación de activos, fortalecimiento de imagen, fidelización de clientes, entre otros.

Generalidades del Activo

Al cierre anual 2016, los activos totales de Banco Múltiple Promerica continúan su tendencia alcista al ubicarse en RD$ 12,018.13 millones, esto evidenció un crecimiento de RD$ 1,120.95 millones, equivalente a una tasa de 10.29% al compararse interanualmente. Es importante mencionar que el

Consejo de Administración

Presidencia Ejecutiva Comité de Auditoría

Comité de Cumplimiento y

Gobierno Corporativo

Vicepresidencia / Gerente General

Vicepresidencia de Banca Personal

Vicepresidencia de Administración y

Finanzas

Director Senior de Banca de Relaciones

Empresariales

Vicepresidencia de Riesgos y

Recuperación de Cartera

Gerencia de Inteligencia y Negocios

Vicepresidencia de Banca Privada

Dirección de TI y Sistemas

Dirección de Gestión Humana

Gerencia de Seguridad TI

Mercadeo

Gerencia de AuditoríaGerencia de

Cumplimiento

Dirección Legal

www.ratingspcr.com 12

crecimiento promedio histórico del banco ha sido de 20.76% en los últimos 5 años, y a la fecha el banco se ubica en la doceava posición por tamaño de activos de la banca múltiple. En el siguiente cuadro se puede observar el detalle de los activos con sus respectivas participaciones:

Cuadro 6: Estructura de Activos

Banco Múltiple Promerica dic-12 dic-13 dic-14 dic-15 dic-16

Disponibilidades 18.92% 17.91% 18.16% 19.55% 18.39%

Inversiones 6.88% 4.44% 6.10% 4.36% 9.79%

Cartera de Créditos, neto 68.16% 71.49% 72.14% 72.67% 65.55%

Deudores por aceptación 0.22% 0.12% 0.05% 0.09% 0.00%

Cuentas por cobrar 0.70% 1.06% 0.98% 0.81% 0.89%

Bienes recibidos en recuperación de créditos (neto) 0.74% 0.72% 0.40% 0.38% 3.13%

Propiedad muebles y otros 2.20% 1.75% 1.05% 0.80% 0.86%

Otros Activos* 2.18% 2.53% 1.12% 1.34% 1.38%

Total Activos % 100.00% 100.00% 100.00% 100.00% 100.00%

Total Activos (miles de RD$) 5,048,101 6,085,817 9,046,875 10,897,182 12,018,133

Fuente: Banco Múltiple Promerica. / Elaboración: PCR

La cartera de créditos neta representa el principal activo productivo de la institución con el 65.55% de

participación sobre el total, seguido de los fondos disponibles (18.39%). No obstante, en variaciones

relativas el rubro que mayor crecimiento experimentó fue el portafolio de inversiones con una tasa de

crecimiento de 147.87% a la fecha de análisis.

Gráfico 11

Fuente: Banco Múltiple Promerica. / Elaboración: PCR

Fondos Disponibles e Inversiones

Disponibilidades Al 31 de diciembre de 2016, las disponibilidades

5 de Banco Múltiple Promerica representaron el 18.39%

del activo, hecho que denota una posición de liquidez conservadora ante pasivos exigibles. En términos de monto, dicho rubro totalizó RD$ 2,209.72 millones, lo que experimentó un alza de RD$ 79.35 millones (+3.72%) en comparación a diciembre del año previo. Por clasificación, los depósitos en el Banco Central concentran el 82.77% de las disponibilidades a diciembre 2016, lo que evidencian una posición de liquidez adecuada, a la fecha reflejaron un incremento relativo de 8.87% al compararse interanualmente. Por su parte los depósitos en el extranjero conformaron el 8.85% de la estructura sin cambios relevantes al compararse

5 Total de efectivo y depósitos en bancos.

0

2,000,000

4,000,000

6,000,000

8,000,000

10,000,000

12,000,000

14,000,000

dic.-12 dic.-13 dic.-14 dic.-15 dic.-16

Mile

s d

e R

D$

Activo, Pasivo y Capital Contable

Activo Pasivo Patrimonio neto

www.ratingspcr.com 13

interanualmente. Por su parte, los depósitos en bancos del país significaron el 3.89% del total (-40.48% decremento interanual), mientras que en menores proporciones (1.36%) se encontraron en otras disponibilidades que representan efectos recibidos de otros bancos pendientes de ser cobrados en la Cámara de Compensación. El restante 3.13% (RD$ 69.24 millones) obedece a efectivo en caja, el cual es utilizado para necesidades inmediatas y requerimientos de encaje, reflejando un descenso relativo de 21.71% al compararse con el año anterior.

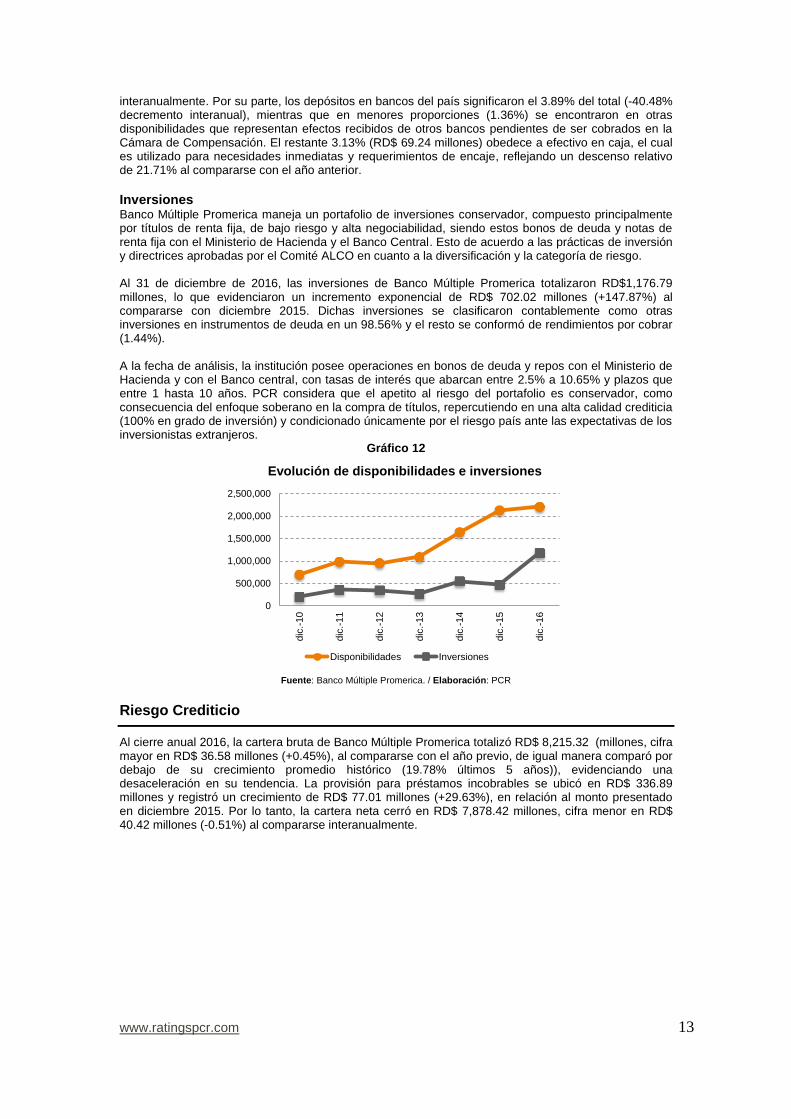

Inversiones Banco Múltiple Promerica maneja un portafolio de inversiones conservador, compuesto principalmente por títulos de renta fija, de bajo riesgo y alta negociabilidad, siendo estos bonos de deuda y notas de renta fija con el Ministerio de Hacienda y el Banco Central. Esto de acuerdo a las prácticas de inversión y directrices aprobadas por el Comité ALCO en cuanto a la diversificación y la categoría de riesgo.

Al 31 de diciembre de 2016, las inversiones de Banco Múltiple Promerica totalizaron RD$1,176.79 millones, lo que evidenciaron un incremento exponencial de RD$ 702.02 millones (+147.87%) al compararse con diciembre 2015. Dichas inversiones se clasificaron contablemente como otras inversiones en instrumentos de deuda en un 98.56% y el resto se conformó de rendimientos por cobrar (1.44%). A la fecha de análisis, la institución posee operaciones en bonos de deuda y repos con el Ministerio de Hacienda y con el Banco central, con tasas de interés que abarcan entre 2.5% a 10.65% y plazos que entre 1 hasta 10 años. PCR considera que el apetito al riesgo del portafolio es conservador, como consecuencia del enfoque soberano en la compra de títulos, repercutiendo en una alta calidad crediticia (100% en grado de inversión) y condicionado únicamente por el riesgo país ante las expectativas de los inversionistas extranjeros.

Gráfico 12

Fuente: Banco Múltiple Promerica. / Elaboración: PCR

Riesgo Crediticio

Al cierre anual 2016, la cartera bruta de Banco Múltiple Promerica totalizó RD$ 8,215.32 (millones, cifra mayor en RD$ 36.58 millones (+0.45%), al compararse con el año previo, de igual manera comparó por debajo de su crecimiento promedio histórico (19.78% últimos 5 años)), evidenciando una desaceleración en su tendencia. La provisión para préstamos incobrables se ubicó en RD$ 336.89 millones y registró un crecimiento de RD$ 77.01 millones (+29.63%), en relación al monto presentado en diciembre 2015. Por lo tanto, la cartera neta cerró en RD$ 7,878.42 millones, cifra menor en RD$ 40.42 millones (-0.51%) al compararse interanualmente.

0

500,000

1,000,000

1,500,000

2,000,000

2,500,000

dic

.-10

dic

.-11

dic

.-12

dic

.-13

dic

.-14

dic

.-15

dic

.-16

Evolución de disponibilidades e inversiones

Disponibilidades Inversiones

www.ratingspcr.com 14

Gráfico 13

Fuente: Banco Múltiple Promerica. / Elaboración: PCR

La cartera de Banco múltiple Promerica se encuentra diversificada por modalidad al poseer un enfoque estratégico que abarca el segmento comercial y de consumo. En primera instancia, los préstamos comerciales representaron el 44.78% de la estructura (RD$ 3,619.44 millones), esto como parte de la estrategia en crecer en dicho segmento y aprovechando la ventaja competitiva del grupo a nivel regional. No obstante el rubro evidenció un descenso de 10.73% al compararse interanualmente, esto incidió principalmente en una disminución de la cartera de forma consolidada, motivado por la retirada paulatina del segmento corporativo, para retomar el crecimiento con las Pyme, como parte del re-enfoque estratégico del Banco.. Por su parte, los créditos de consumo (incluye tarjetas de crédito) representaron el 54.03% (RD$ 4,367.48 millones) de la cartera bruta, lo que experimentó un alza de 10.69% de manera interanual. Como producto de la aprobación del Reglamento de tarjeta de crédito en Febrero 2013, el cual afectó las tasa de interés del producto revolvente, incidió en la diversificación de la cartera hacia el segmento comercial. En menores proporciones se registraron los préstamos hipotecarios con el 1.19% de la cartera, siendo un segmento de poca participación por el momento pero evidenciando con un crecimiento exponencial (+51.77% crecimiento interanual) como parte de la estrategia de incursionar en dicho segmento. Por actividad económica, los préstamos destinados al consumo representaron el 54.33% del total, consecuente a la estabilidad de la economía dominicana. En el siguiente gráfico se puede observar la distribución de la actividad económica y sus respectivas participaciones a diciembre 2016:

Gráfico 14

Fuente: Banco Múltiple Promerica. / Elaboración: PCR

0

1,000,000

2,000,000

3,000,000

4,000,000

5,000,000

6,000,000

7,000,000

8,000,000

9,000,000

Mile

s d

e R

D$

Cartera Crediticia

Cartera Bruta Cartera Neta

54.33%

11.50%

9.70%

9.35%

8.24%

2.48%4.39%

Cartera crediticia por actividad economicadiciembre 2016

Hogares privados con servicios domesticos

Comercio al por mayor y al por menor

Industrias manufactureras

Otras actividades de servicios Comunitarios, sociales y personales

Construcción

Actividades inmobiliarias, empresariales y de alquiler

Resto

www.ratingspcr.com 15

Indicadores de morosidad y cobertura

Respecto a la calidad crediticia, se distingue que los créditos vigentes representaron 62.08% (RD$ 5,100.46 millones) de la cartera bruta, mientras que la cartera pesada (Subnormal, dudoso e irrecuperable) han incrementado su participación al conformar el 21.12% de la cartera bruta.

Al cierre anual 2016, los préstamos vencidos (mayores de 90 días y cobro judicial) de Banco situaron en RD$ 304.29 millones, lo que experimentó un crecimiento nominal de RD$ 62.47 millones (+25.83%) respecto al cierre del año previo. Es importante mencionar que el principal deterioro de cartera se concentró en los préstamos de consumo, esto principalmente derivado a los saldos de tarjetas de crédito. A pesar de lo anterior, los saldos menores a 60 días se consideran vigentes en dicho rubro y mayores a ese límite se consideran cartera vencida. Por otro lado la cartera comercial denota una mejor gestión de cobros, dado la naturaleza de sus préstamos, sin embargo la exposición del segmento ha ocasionado mayor deterioro en los saldos clasificados en cobranza judicial. El resto de la mora se le atribuye a los créditos hipotecarios y rendimientos por cobrar. El índice de cartera vencida

6 de Banco Múltiple Promerica se ubicó en 3.70%, mostrando un deterioro

de 0.75 puntos porcentuales en relación a lo registrado a diciembre 2015. Es importante mencionar que el índice ha experimentado un deterioro en los últimos 2 años, hecho que presiona la calidad crediticia al exigir al banco mayores medidas correctivas. Asimismo, se puede evidenciar en el siguiente gráfico que el indicador tiene el reto de mejorar en relación al sector de bancos múltiples, que registró un índice de cartera vencida de 1.71% a diciembre 2016.

Gráfico 15

Fuente: Banco Múltiple Promerica. / Elaboración: PCR

El Banco Múltiple Promerica realizó cambios en su política de créditos y adoptó iniciativas con el objetivo de mejorar la calidad crediticia, tales como: el re-enfoque hacia el segmento “up-scale” de clientes de tarjetas de crédito, el incremento del “score” crediticio para poder aplicar a un préstamo, eficientización del área de cobros a través de la implementación de sistemas informáticos más robustos, mejoría en el proceso de originación del crédito, entre otras. El Banco Múltiple Promerica espera que el resultado positivo de estas medidas en la calidad de la cartera se comience a reflejar a partir de segundo semestre del año 2017. A diciembre 2016, 41.48% de los créditos se encuentran cubiertos con garantías, sin embargo una de las limitantes para el Banco radica en la baja cobertura de garantías reales, hecho que puede ocasionar deterioros significativos ante el incumplimiento de deudores. Esta situación se da por el modelo de negocio elegido por el Banco Múltiple Promerica, el cual opera con una alta concentración de cartera de crédito de tarjetas de crédito , con la característica de que no es práctica de mercado tener tarjetas de crédito garantizadas. El banco considera que el riesgo tomado por este modelo de negocios concentrado en tarjetas de crédito es debidamente compensado a través de los relativamente altos rendimientos que reporta la cartera de tarjeta de crédito. Como recurso para reducir los niveles de morosidad principalmente en consumo, el Banco efectúa constantemente castigos contra reserva.

6 Índice de cartera vencida = (Cartera vencida + cobranza judicial) / total de cartera bruta.

0.00%

1.00%

2.00%

3.00%

4.00%

5.00%

6.00%

7.00%

dic.-10 dic.-11 dic.-12 dic.-13 dic.-14 dic.-15 dic.-16

Índice de cartera vencida

Morosidad (Cartera Vencida a Cartera Bruta) Sector Bancos Multiples

www.ratingspcr.com 16

De acuerdo con la determinación de provisiones según la Superintendencia de Bancos de República Dominicana, la estimación de la provisión para cubrir riesgos de incobrabilidad de la cartera de créditos depende del tipo de crédito, los cuales se subdividen en mayores deudores comerciales, menores deudores comerciales, de consumo e hipotecarios. Las garantías, como factor de seguridad en la recuperación de operaciones de créditos, son consideradas como un elemento secundario y no son tomadas en consideración en la clasificación del deudor, aunque sí en el cómputo de la cobertura de las provisiones necesarias (en el caso de los deudores comerciales). Al cierre 2016, la cobertura de cartera vencida se ubicó en 110.71% (107.47% diciembre 2015), no obstante, el indicador compara por debajo del sector de Banca Múltiple (167.01%), esto como resultado del crecimiento de los préstamos en mayor categoría de riesgos, a pesar de que se evidencia un incremento en las provisiones totales que garantizó una cobertura a cartera bruta de 4.10%.

Gráfico 16

Fuente: Banco Múltiple Promerica. / Elaboración: PCR

Al cierre de diciembre 2016, los 50 principales deudores conformaron el 33.19% del total de los prestamos brutos, es decir RD$ 2,726.34 millones (36.34% diciembre 2015). Dicha concentración se considera moderada y podría influir en el patrimonio del Banco ante algún deterioro, no obstante la mayoría de estos préstamos están respaldados con garantías reales.

Pasivos / Fondeo

Al cierre de diciembre 2016, los pasivos de Banco Múltiple Promerica totalizaron RD$ 10,889.60 millones, lo que reflejó un incremento interanual de RD$ 1,100.34 millones (+11.24%) en relación al año previo. Como es habitual en los Bancos Múltiples, el fondeo se ha realizado principalmente a través de las obligaciones depositarias. En el siguiente cuadro se puede apreciar la composición y ponderación de la estructura de pasivos:

Cuadro 7: Estructura de Pasivos

Banco Múltiple Promerica dic-12 dic-13 dic-14 dic-15 dic-16

Obligaciones Depositarias 64.93% 70.36% 69.74% 66.38% 68.73%

Depósitos de instituciones financieras del país

y del exterior 22.81% 20.35% 20.58% 26.38% 18.55%

Obligaciones por pactos de recompra de

títulos 0.00% 0.00% 2.03% 2.07% 0.00%

Fondos tomados a préstamos 0.62% 0.34% 2.78% 2.21% 9.81%

Títulos y valores 8.99% 5.39% 2.95% 1.76% 1.40%

Otros pasivos 2.66% 3.56% 1.92% 1.19% 1.51%

Total Pasivos % 100.00% 100.00% 100.00% 100.00% 100.00%

Total Pasivos (Miles de RD$) 4,242,676 5,222,635 8,140,162 9,789,258 10,889,596

Fuente: Banco Múltiple Promerica. / Elaboración: PCR

0%

50%

100%

150%

200%

250%

dic.-10 dic.-11 dic.-12 dic.-13 dic.-14 dic.-15 dic.-16

Cobertura de Provisiones sobre cartera vencida

Provisiones a cartera vencida Sector Bancos Multiples

www.ratingspcr.com 17

Las obligaciones depositarias con el público totalizaron RD$ 7.484.47 millones a diciembre 2016, lo que evidenció un crecimiento interanual de RD$ 986.48 millones (+15.18%) respecto al año anterior. Al analizar el fondeo por modalidad, los depósitos a plazo representaron el 82.18% de las obligaciones con el público con un crecimiento interanual de 8.76%; seguido de los depósitos de ahorro, estos conformaron el 14.04% del total (+112.41% aumento interanual). En leves proporciones se registraron los depósitos a la vista, los cuales no tienen una participación preponderante dentro de la estructura (3.71%), estos evidenciaron un descenso relativo de 19.16 %, mientras que el resto se le atribuye a intereses por pagar. En el siguiente gráfico se muestra la evolución de las obligaciones depositarias.

Gráfico 17

Fuente: Banco Múltiple Promerica. / Elaboración: PCR

Dentro de las captaciones, el Banco posee depósitos de instituciones financieras por un valor de RD$ 2,019.48 millones y presentaron una reducción en el balance, siendo de RD$ 563.02 millones (-21.80%) en relación al año previo. Sobre el total, se evidenció que el 83.90% corresponden a instituciones financieras del país.

En relación a los principales depositantes, Banco Múltiple Promerica evidencia concentración por depositantes, los 50 principales representaron el 48.09% del total de depósitos, hecho que puede ejercer presión ante retiros inesperados. Adicionalmente, el Banco se fondea por medio de fondos tomados a préstamos que representaron el 9.81% del total de los pasivos. Estos consisten en Acreedores como el Banco Central e instituciones financieras del exterior, siendo de corto plazo y largo plazo. Por último, se registraron títulos, valores y otros pasivos que representaron el 2.92% del pasivo.

Riesgo de Liquidez7

Banco Múltiple Promerica cuenta con un manual de liquidez y mercado en donde establece pruebas de estrés, considerando probables escenarios y la forma en que la entidad responderá en el caso de que se presenten situaciones imprevistas. Los escenarios de estrés deben ser construidos contemplando situaciones extremas en materia de movimientos adversos en las variables de mercado, como la tasa de interés, la tasa de cambio, los pre-pagos y las precancelaciones. Los resultados de estas pruebas deberán ser considerados para establecer nuevas políticas o revisar las existentes, así como definir los límites indicativos sobre riesgos de mercado. El banco identificará los riesgos inherentes en nuevos productos o actividades, asegurándose que los mismos sean objeto de adecuados controles y procedimientos antes de ser introducidos al mercado. Al cierre de diciembre 2016, los activos líquidos de Banco Múltiple Promerica ascienden a RD$ 3,386.51 millones, equivalente al 28.18% de los activos totales. Los mismos están compuestos por

7 Se define como la incertidumbre, en la capacidad del Banco, de disponer de suficientes recursos líquidos para la sostenibilidad

normal del negocio, haciendo frente a sus obligaciones inmediatas.

0

1,000,000

2,000,000

3,000,000

4,000,000

5,000,000

6,000,000

7,000,000

8,000,000

dic.-11 dic.-12 dic.-13 dic.-14 dic.-15 dic.-16

Mile

s d

e R

D$

Evolución de Obligaciones Depositarias

Obligaciones con el público Depósitos de instituciones financieras

www.ratingspcr.com 18

efectivo, depósitos interbancarios e inversiones. Dichos recursos se han beneficiado continuamente del aumento de disponibilidades. El vencimiento de activos y pasivos es un factor importante en la posición de liquidez del Banco. Del análisis contractual, Banco Múltiple Promerica registra una brecha positiva en la primera banda; lo que significa que cuenta con la capacidad de hacer frente a sus obligaciones ante escenarios de stress, como resultado de la amplia rotación de préstamos y el amplio nivel de disponibilidades. Esta tendencia se revierte al registrar un descalce estructural en las bandas de 1 a 3 meses y 3 meses a 1 año, dado el peso de los depósitos a plazo. No obstante, se considera una posición de liquidez favorable para hacerle frente a sus pasivos exigibles.

Al cierre de diciembre 2016, el índice de liquidez inmediata8 que presentó Banco Múltiple Promerica

fue de 29.52%, porcentaje similar en relación al mismo periodo del año previo (32.79% diciembre 2015). Asimismo, se evidenció un mayor crecimiento de las disponibilidades y el aumento de inversiones. El indicador disponibilidades/ captaciones del Banco se situó en 22.88% y se situó en línea con los niveles que registró el promedio de Bancos Múltiples (24.98%).

Gráfico 18

Fuente: Banco Múltiple Promerica / Elaboración: PCR

La Superintendencia de Bancos establece mediante el Reglamento de Riesgo de Liquidez razones Mínimas a las entidades de intermediación financiera. Deberán presentar una razón de liquidez ajustada a 15 y 30 días no inferiores a un 80%, es decir, 80 centavos de activos líquidos por cada peso de pasivos inmediatos, y a 60 y 90 días no inferior a un 70%, es decir, 70 centavos de activos líquidos por cada peso pasivos inmediatos. Se establece que esta razón podrá ser revisada por el organismo regulador en función de la política de encaje legal vigente.

Riesgo de Mercado

El riesgo de mercado de Banco Múltiple Promerica se encuentra mitigado por la flexibilidad que tiene el Banco de ajustar las tasas activas y pasivas consecuentes del corto plazo de sus operaciones, impactando en menor proporción en el margen financiero. Asimismo, el portafolio de inversiones posee una baja exposición a cambios adversos en los precios del mercado dado su apetito conservador en la adquisición de títulos soberanos. Por su parte, el Banco no presenta descalces en moneda extranjera ya que los activos de la institución tienen una brecha acumulada positiva sobre los pasivos en moneda extranjera. De esta forma, el Banco limita la exposición patrimonial ante un alza relevante en el tipo de cambio.

Riesgo de Solvencia

A diciembre 2016, el patrimonio de Banco múltiple Promerica creció interanualmente a una tasa de 1.86%, totalizando RD$ 1,128.54 millones al compararse con diciembre 2015, el crecimiento se deriva principalmente de las últimas capitalizaciones realizadas por los accionistas con el objetivo de mejorar los índices de solvencia. A continuación se muestra la estructura de del patrimonio.

8 Disponibilidades / obligaciones depositarias totales.

0%

10%

20%

30%

40%

50%

60%

70%

80%

dic.-10 dic.-11 dic.-12 dic.-13 dic.-14 dic.-15 dic.-16

Indicadores de liquidez

Fondos Disponibles / Obligaciones con el público

Fondos Disponibles / Obligaciones depositarias totales

Fondos disponibles + inversiones / Obligaciones depositarias totales

www.ratingspcr.com 19

Cuadro 8: Estructura de Patrimonio

Banco Múltiple Promerica dic-12 dic-13 dic-14 dic-15 dic-16

Capital pagado 83.28% 77.71% 87.29% 89.51% 92.82%

Otras reservas patrimoniales 5.94% 5.88% 5.84% 4.98% 4.98%

Resultados acumulados 0.00% 10.06% 2.17% 1.78% 0.47%

Resultados del ejercicio 10.78% 6.36% 4.70% 3.74% 1.74%

Total Capital Contable % 100.00% 100.00% 100.00% 100.00% 100.00%

Total Capital Contable (miles de RD$) 805,424 863,182 906,714 1,107,924 1,128,537

Fuente: Banco Múltiple Promerica / Elaboración: PCR

El capital pagado representa el principal componente del capital primario con el 92.82% del patrimonio, este rubro aumentó RD$ 55.82 millones (+5.63%), como resultado de las capitalizaciones realizadas a principios del 2016 por el principal accionista para respaldar el crecimiento del balance y cumplir con los requerimientos regulatorios de capital. El crecimiento de las utilidades retenidas significa el principal reto de la entidad para garantizar la generación interna de capital. A la fecha, las utilidades del período ascienden a RD$ 19.58 millones, esto sumado a las utilidades de retenidas que se situaron en RD$ 5.28 millones, cifra menor en RD$ 14.42 millones (-73.19%) al compararse interanualmente. Por regulación, los Bancos Múltiples y las Entidades de Crédito deberán mantener, en todo momento, el nivel de patrimonio técnico mínimo exigido en relación con los activos y operaciones contingentes ponderadas por los diversos riesgos, en la forma que se defina reglamentariamente. La relación de solvencia entre el patrimonio técnico y los activos y contingentes ponderados por riesgo de los Bancos Múltiples y Entidades de Crédito no será inferior a un coeficiente del diez por ciento (10%). El índice de adecuación patrimonial ha experimentado una tendencia a la baja en los últimos años y al cierre de diciembre 2016, dicho indicador se situó 11.52%, porcentaje similar respecto a diciembre del año previo (11.89%). Pese a que el indicador supera el mínimo exigido, este se encuentra cercano a su límite y compara por debajo del promedio registrado por bancos múltiples (15.88%).

Gráfico 19

Fuente: Banco Múltiple Promerica / Elaboración: PCR

Desde otro punto de vista, el Banco evidencia moderados niveles de apalancamiento patrimonial, producto del mayor crecimiento en sus fuentes de fondeo. No obstante, los indicadores de solvencia demuestran una mejora al compararse interanualmente. A continuación se detallan los principales indicadores:

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

12.00%

14.00%

16.00%

18.00%

20.00%

dic.-10 dic.-11 dic.-12 dic.-13 dic.-14 dic.-15 dic.-16

Índice de Adecuación de capital

Indice de Adecuación de Capital

Limite legal

Sector de Bancos Multiples

www.ratingspcr.com 20

Cuadro 9: Indicadores de Solvencia

Banco Múltiple Promerica dic-12 dic-13 dic-14 dic-15 dic-16

Patrimonio en relación a Activos 15.95% 14.18% 10.02% 10.17% 9.39%

Patrimonio sobre Cartera de Créditos 23.41% 19.84% 13.89% 13.99% 14.32%

Patrimonio sobre Dépositos 19.63% 17.20% 11.94% 11.97% 11.69%

Fuente: Banco Múltiple Promerica / Elaboración: PCR

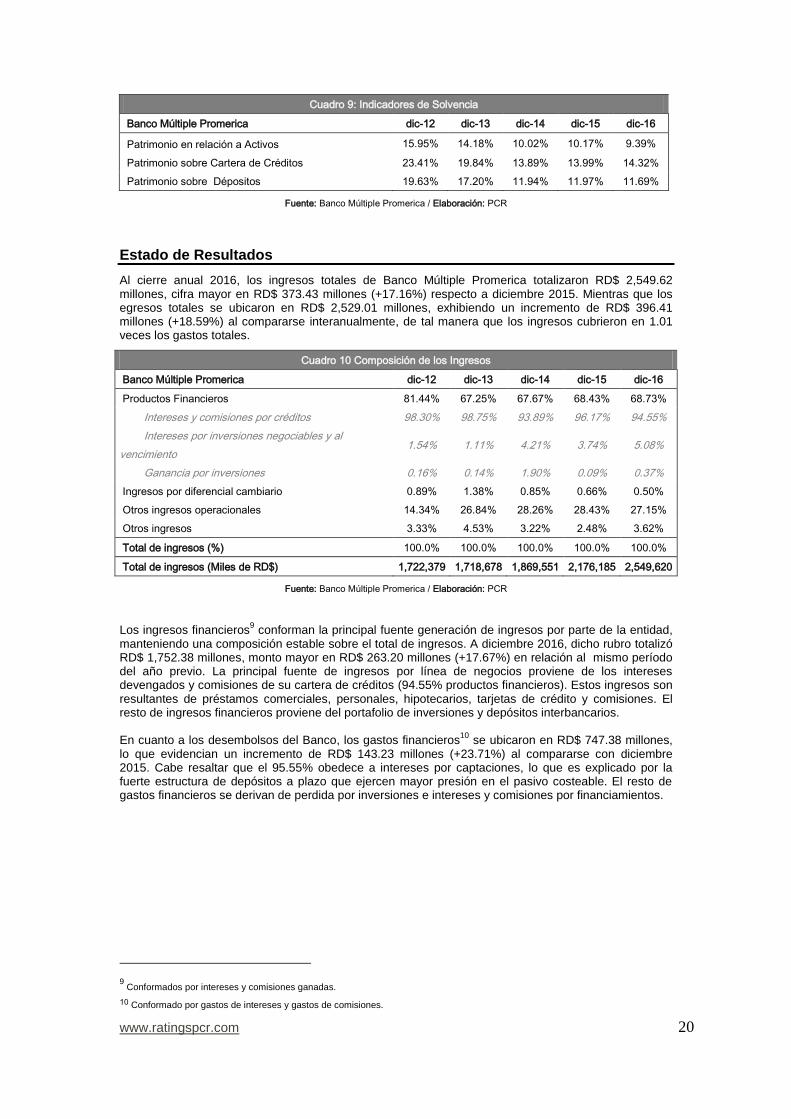

Estado de Resultados

Al cierre anual 2016, los ingresos totales de Banco Múltiple Promerica totalizaron RD$ 2,549.62 millones, cifra mayor en RD$ 373.43 millones (+17.16%) respecto a diciembre 2015. Mientras que los egresos totales se ubicaron en RD$ 2,529.01 millones, exhibiendo un incremento de RD$ 396.41 millones (+18.59%) al compararse interanualmente, de tal manera que los ingresos cubrieron en 1.01 veces los gastos totales.

Cuadro 10 Composición de los Ingresos

Banco Múltiple Promerica dic-12 dic-13 dic-14 dic-15 dic-16

Productos Financieros 81.44% 67.25% 67.67% 68.43% 68.73%

Intereses y comisiones por créditos 98.30% 98.75% 93.89% 96.17% 94.55%

Intereses por inversiones negociables y al

vencimiento 1.54% 1.11% 4.21% 3.74% 5.08%

Ganancia por inversiones 0.16% 0.14% 1.90% 0.09% 0.37%

Ingresos por diferencial cambiario 0.89% 1.38% 0.85% 0.66% 0.50%

Otros ingresos operacionales 14.34% 26.84% 28.26% 28.43% 27.15%

Otros ingresos 3.33% 4.53% 3.22% 2.48% 3.62%

Total de ingresos (%) 100.0% 100.0% 100.0% 100.0% 100.0%

Total de ingresos (Miles de RD$) 1,722,379 1,718,678 1,869,551 2,176,185 2,549,620

Fuente: Banco Múltiple Promerica / Elaboración: PCR

Los ingresos financieros9 conforman la principal fuente generación de ingresos por parte de la entidad,

manteniendo una composición estable sobre el total de ingresos. A diciembre 2016, dicho rubro totalizó RD$ 1,752.38 millones, monto mayor en RD$ 263.20 millones (+17.67%) en relación al mismo período del año previo. La principal fuente de ingresos por línea de negocios proviene de los intereses devengados y comisiones de su cartera de créditos (94.55% productos financieros). Estos ingresos son resultantes de préstamos comerciales, personales, hipotecarios, tarjetas de crédito y comisiones. El resto de ingresos financieros proviene del portafolio de inversiones y depósitos interbancarios. En cuanto a los desembolsos del Banco, los gastos financieros

10 se ubicaron en RD$ 747.38 millones,

lo que evidencian un incremento de RD$ 143.23 millones (+23.71%) al compararse con diciembre 2015. Cabe resaltar que el 95.55% obedece a intereses por captaciones, lo que es explicado por la fuerte estructura de depósitos a plazo que ejercen mayor presión en el pasivo costeable. El resto de gastos financieros se derivan de perdida por inversiones e intereses y comisiones por financiamientos.

9 Conformados por intereses y comisiones ganadas.

10 Conformado por gastos de intereses y gastos de comisiones.

www.ratingspcr.com 21

Cuadro 11: Composición de Costos y Gastos

Banco Múltiple Promerica dic-12 dic-13 dic-14 dic-15 dic-16

Gastos Financieros 23.15% 19.05% 25.07% 28.33% 29.55%

Intereses por captaciones 84.65% 68.72% 65.09% 67.15% 65.51%

Pérdida por inversiones 1.32% 0.77% 2.92% 2.61% 3.52%

Interés y comisiones por financiamientos 0.14% 0.10% 1.32% 0.07% 0.26%

Gastos por provisiones 25.56% 18.44% 17.26% 16.53% 21.63%

Otros gastos de operación 4.39% 5.20% 4.69% 4.25% 4.00%

Gastos de operación 46.06% 54.90% 51.58% 49.97% 44.25%

Otros gastos 0.48% 0.81% 0.75% 1.05% 1.17%

Impuesto sobre la renta 0.50% 1.60% 0.64% -0.13% -0.61%

Total de gastos (%) 100.1% 100.0% 100.0% 100.0% 100.0%

Total de gastos (Miles de RD$) 1,628,702 1,660,920 1,824,706 2,132,602 2,529,007

Fuente: Banco Múltiple Promerica / Elaboración: PCR

El margen financiero bruto11

en términos de monto se ubicó en RD$ 1,004.99 millones, lo que genera un crecimiento interanual de RD$ 119.97 millones (+13.56%) en comparación al año previo. El margen financiero conformó el 57.35% de los ingresos financieros y su peso disminuyó en relación al año previo (59.43% diciembre 2015), como consecuencia de un mayor crecimiento de los gastos financieros. Actualmente, el Banco tiene como estrategia incrementar la base de activos productivos e incursionar en depósitos de bajo costo para obtener mayores márgenes de intermediación. Analizando el rendimiento ponderado de la cartera productiva

12, este se ubicó en 19.86% vs el costo

promedio ponderado de las captaciones13

de 7.16%. Cabe resaltar que la incursión en la banca comercial ha disminuido el rendimiento de cartera, mientras que el costo de depósitos se ha incrementado. Por su parte, el rendimiento promedio ponderado de los activos productivos fue de 14.67% vs 9.94% de pasivos costeables. Lo anterior evidencia un spread favorable en las actividades de intermediación aunque esta tendencia se ha visto reducida en los últimos años.

Gráfico 20 Gráfico 21

Fuente: Banco Múltiple Promerica / Elaboración: PCR Fuente: Banco Múltiple Promerica / Elaboración: PCR

El gasto de provisiones posee una participación preponderante dentro de los gastos de la entidad, a la fecha conformó el 31.22% de los ingresos y su crecimiento se debe al peso resultante de la cartera en mayores categorías de riesgo. En términos de monto el gasto de provisiones se ubicó en RD$ 547.10

11

Ingreso neto de intereses y comisiones antes del gasto de provisión.

12 Ingresos de cartera anualizados / promedio de cartera bruta.

13 Gastos de intereses / promedio de obligaciones depositarias.

0%

20%

40%

60%

80%

100%

120%

0

200,000

400,000

600,000

800,000

1,000,000

1,200,000

1,400,000

1,600,000

1,800,000

2,000,000

dic.-12 dic.-13 dic.-14 dic.-15 dic.-16

Mile

s d

e

RD

$

Productos y gastos financieros

Productos Financieros Gastos Financieros

0%

10%

20%

30%

40%

50%

dic.-10 dic.-11 dic.-12 dic.-13 dic.-14 dic.-15 dic.-16

Rendimiento cartera vs costo fondeo promedio ponderado

Productividad de la cartera

Costo de las obligaciones depositarias

www.ratingspcr.com 22

millones (+55.21%). Deduciendo el gasto de provisiones, el margen financiero neto representó el 26.13% de los ingresos financieros (35.76% diciembre 2015). Banco Múltiple Promerica se apoya de ingresos complementarios que respaldan la principal actividad de intermediación y la fecha esta base complementó el 39.50% de los ingresos financieros (RD$ 692.20 millones), proviniendo principalmente de comisiones por servicios (96.42% de otros ingresos operacionales). Al descontar los otros gastos operacionales, el margen operacional bruto se ubicó en RD$ 1,061.79 millones y fue levemente menor al compararse interanualmente. En este sentido, el margen porcentual se situó en 60.59% sobre ingresos financieros (72.18% en diciembre 2015). Los gastos de operación

14 de Banco Múltiple Promerica totalizaron RD$ 1,119.14 millones, lo que

denota un crecimiento interanual de RD$ 53.54 millones (+5.02%) en relación al cierre del año previo. Es de resaltar que el desembolso de gastos administrativos guarda estrecha relación con las mejoras en la organización. Si bien se registró una reducción en la base de gastos administrativos, aun se considera que el índice de eficiencia operativa es afectado por los menores márgenes de intermediación. La eficiencia operativa

15 se situó en 105.40%, siendo 99.02% su promedio en los

últimos 5 años. Adicionalmente, posee el reto de converger a los niveles del promedio de la industria (78.56%).

A diciembre 2016, la utilidad del ejercicio se cerró en RD$ 20.6 millones, lo que presentó descenso de RD$ 22.97 millones (-52.7%) en relación al cierre del año previo. En análisis de márgenes, la utilidad neta ratificó la tendencia bajista, conformando a la fecha el 1.18% de los ingresos financieros (3.83% promedio histórico últimos 5 años). El gráfico siguiente muestra la evolución de las utilidades en los últimos 5 periodos.

Gráfico 22

Fuente: Banco Múltiple Promerica / Elaboración: PCR

Indicadores de Rentabilidad

Los índices de rentabilidad de Banco Múltiple Promerica han mostrado una reducción gradual en los últimos años, producto de la disminución sostenida que ha experimentado el margen financiero debido al fuerte gasto de provisiones. Lo anterior limita la absorción de la escala operativa para converger a mayores niveles de eficiencia. Actualmente el Banco se encuentra haciendo cambios en la estructura de ingresos y gastos para mejorar los niveles de rentabilidad. A diciembre 2016, la rentabilidad sobre el patrimonio (ROAE

16) fue de 1.83%, lo que presenta una

reducción de 2.29 p.p. en comparación a diciembre 2015. Por otro lado, el retorno sobre activos (ROAA

17) registró un porcentaje de 0.17% (0.41% 2015).

14

Gastos generales y administrativos, gastos de depreciación y otros gastos. 15 Índice de Eficiencia Operativa = gastos operativos / utilidad operacional bruta.

16 ROAE (return on average equitiy) = utilidad del período * (12/mes) / Patrimonio promedio

17 ROAA (return on average assets) = utilidad del período * (12/mes) / Activos promedio

0%

1%

2%

3%

4%

5%

6%

7%

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

100,000

dic.-12 dic.-13 dic.-14 dic.-15 dic.-16

MM

ile

s d

e

RD

$

Utilidades netas

Utilidad neta Margen de Utilidad Neta

www.ratingspcr.com 23

La rentabilidad del sector de Bancos Múltiples a diciembre 2016 se sitúa por encima de los niveles del Banco (22.04% ROAE, 2.19% ROAA, datos de Bancos Múltiples).

Gráfico 23 Gráfico 24

Fuente: Banco Múltiple Promerica / Elaboración: PCR Fuente: Banco Múltiple Promerica / Elaboración: PCR

Riesgo Operativo

Dentro de las acciones a ejecutar para gestionar el Riesgo Operacional y lograr una adecuada implementación de las disposiciones establecidas, el Banco ha formado un equipo de ejecución, que es el equipo responsable de impulsar la cultura de la administración de Riesgo Operacional, estableciendo para los efectos, lineamientos que habrán de ser implementados dentro del Banco Múltiple Promerica con el objeto de llevar a cabo la identificación, medición, monitoreo, límites de riesgo, control y divulgación. El Banco cuenta con un manual establecido el cual tiene como objetivo Promover entre los empleados, una cultura de Administración de Riesgos que tenga una continuidad durante el tiempo y que permita entender y asimilar la importancia de este concepto desde cada una de las áreas de trabajo. Asimismo, el Banco utiliza la matriz de riesgos que tiene una visión más puntual de las actividades operacionales críticas que se realizan en el Banco, se integran los procesos y se facilita el seguimiento de los mismos, evaluando de manera sistémica el riesgo de la institución, a partir de los cuales se realiza un diagnóstico de la situación general de riesgo de la institución. Esta herramienta permite efectuar una evaluación cualitativa y cuantitativa de los riesgos inherentes de cada unidad de negocios o actividad significativa y la determinación del perfil de riesgo del Banco.

Prevención de Blanqueo de Capitales

Banco Múltiple Promerica cuenta con un Comité de Cumplimiento y Gobierno Corporativo que es el responsable de definir las políticas y procedimientos que permitan al Banco contar con un Sistema de Administración del Riesgo de Lavado de Activos y Financiamiento del Terrorismo, de Cumplimiento Regulatorio y de Gobierno Corporativo lo suficientemente efectivo, que apoye a la organización en el cumplimiento de sus objetivos y evite que la institución sea utilizada para dar apariencia de legalidad a activos provenientes de actividades delictivas, lograr mitigar en la mayor forma posible los riesgos de cumplimiento y reputacional.

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

dic.-10 dic.-11 dic.-12 dic.-13 dic.-14 dic.-15 dic.-16

Rentabilidad Anualizada sobre Activos Promedio

ROAA Sector Bancos Multiples

0%

10%

20%

30%

40%

50%

60%

dic.-10 dic.-11 dic.-12 dic.-13 dic.-14 dic.-15 dic.-16

Rentabilidad Anualizada sobre Patrimonio Promedio

ROAE Sector Bancos Multiples

www.ratingspcr.com 24

Resumen de Estados Financieros

Cuadro 12: Resumen de Estados Financieros

Banco Múltiple Promerica de la República Dominicana, S.A.

Balance General

En miles de pesos dominicanos (RD$) dic-12 dic-13 dic-14 dic-15 dic-16

ACTIVO 5,048,101 6,085,817 9,046,875 10,897,182 12,018,133

Disponibilidades 955,211 1,089,723 1,642,978 2,130,370 2,209,724

Inversiones 347,414 269,973 551,629 474,760 1,176,789

Cartera de créditos, neto 3,440,622 4,350,812 6,526,424 7,918,846 7,878,425

Vigente 3,318,941 4,212,267 6,437,711 7,787,592 7,609,145

Restructurada 1,333 28,079 48,782 33,791 169,707

Vencida 235,503 200,363 159,253 200,218 254,309

Cobranza judicial 0 0 0 41,610 49,990

Rendimientos por cobrar 100,057 105,882 90,357 115,521 132,170

Provisiones para créditos -215,211 -195,780 -209,680 -259,885 -336,895

Deudores por aceptación 11,228 7,032 4,694 10,146 0

Cuentas por cobrar 35,497 64,423 88,228 87,908 107,288

Bienes recibidos en recuperación de créditos (neto) 37,391 43,740 36,175 41,383 376,654

Propiedad muebles y otros 110,918 106,289 95,375 87,572 103,398

Otros activos 109,820 153,826 101,371 146,195 165,854

PASIVO 4,242,676 5,222,635 8,140,162 9,789,258 10,889,596

Obligaciones depositarias 2,754,654 3,674,666 5,676,935 6,497,980 7,484,470

A la vista 176,585 156,888 428,245 343,457 277,652

De ahorro 172,161 382,819 442,524 494,885 1,051,175

A plazo 2,404,819 3,133,358 4,803,698 5,655,193 6,150,593

Intereses por pagar 1,088 1,601 2,468 4,445 5,049

Depósitos de instituciones financieras del país y del exterior 967,692 1,062,716 1,675,168 2,582,507 2,019,486

Obligaciones por pactos de recompra de títulos 0 0 165,000 203,000 0

Fondos tomados a préstamos 26,285 17,700 226,580 216,826 1,068,104

Títulos y valores 381,356 281,680 240,218 172,705 152,761

Otros pasivos 112,689 185,873 156,262 116,240 164,775

PATRIMONIO NETO 805,424 863,182 906,714 1,107,924 1,128,537

Capital pagado 670,739 670,739 791,425 991,656 1,047,480

Otras reservas patrimoniales 47,852 50,740 52,982 55,161 56,192

Resultados acumulados 0 86,834 19,704 19,704 5,283

Resultados del ejercicio 86,834 54,870 42,603 41,404 19,582

TOTAL PASIVOS Y PATRIMONIO 5,048,101 6,085,817 9,046,875 10,897,182 12,018,133

Fuente: Banco Múltiple Promerica / Elaboración: PCR

www.ratingspcr.com 25

Cuadro 13: Resumen de Estados Financieros

Banco Múltiple Promerica de la República Dominicana, S.A.

Estado de Resultados

En miles de pesos dominicanos (RD$) dic-12 dic-13 dic-14 dic-15 dic-16

Ingresos financieros 1,402,661 1,155,870 1,265,036 1,489,178 1,752,381

Intereses y comisiones por créditos 1,378,776 1,141,463 1,187,714 1,432,081 1,656,817

Intereses por inversiones negociables y al vencimiento 21,579 12,811 53,305 55,709 89,052

Ganancia por inversiones 2,306 1,595 24,017 1,388 6,512

Gastos financieros 376,975 316,399 457,497 604,155 747,385

Intereses por captaciones 376,474 315,629 449,558 589,704 714,124

Pérdida por inversiones 501 0 5,946 5,040 5,874

Interés y comisiones por financiamientos 0 771 1,993 9,410 27,387

Margen Financiero bruto 1,025,686 839,471 807,539 885,023 1,004,996

Provisión para cartera de créditos -414,071 -306,262 -315,003 -352,497 -547,100

Provisión para inversiones negociables y a vencimiento -2,273 0 0 0 0

Margen Financiero neto 609,342 533,209 492,536 532,526 457,896

Ingresos por diferencial cambiario 15,319 23,681 15,924 14,348 12,842

Otros ingresos operacionales 247,035 461,223 528,309 618,711 692,200

Otros gastos operacionales 71,508 86,352 85,646 90,730 101,147

Comisiones por servicios 20,076 25,696 32,114 40,017 46,635

Gastos diversos 51,432 60,656 53,532 50,713 54,512

Margen operacional bruto 800,188 931,761 951,123 1,074,855 1,061,790

Gastos de operación 750,212 911,850 941,169 1,065,603 1,119,143

Resultado Operacional 49,975 19,911 9,953 9,252 -57,353

Otros ingresos 57,365 77,903 60,281 53,948 92,198

Otros gastos -7,831 -13,528 -13,775 -22,352 -29,682

Resultado antes del impuesto sobre la renta 99,510 84,287 56,460 40,848 5,163

Impuesto sobre la renta 8,106 26,529 11,615 -2,735 -15,450

Utilidad neta 91,404 57,758 44,845 43,583 20,613

Fuente: Banco Múltiple Promerica / Elaboración: PCR

www.ratingspcr.com 26

Cuadro 14: Razones Financieras

Banco Múltiple Promerica de la República Dominicana, S.A.