BANCO DE SAN JOSE, S.A. Información Financiera Requerida ...€¦ · principios de contabilidad....

35

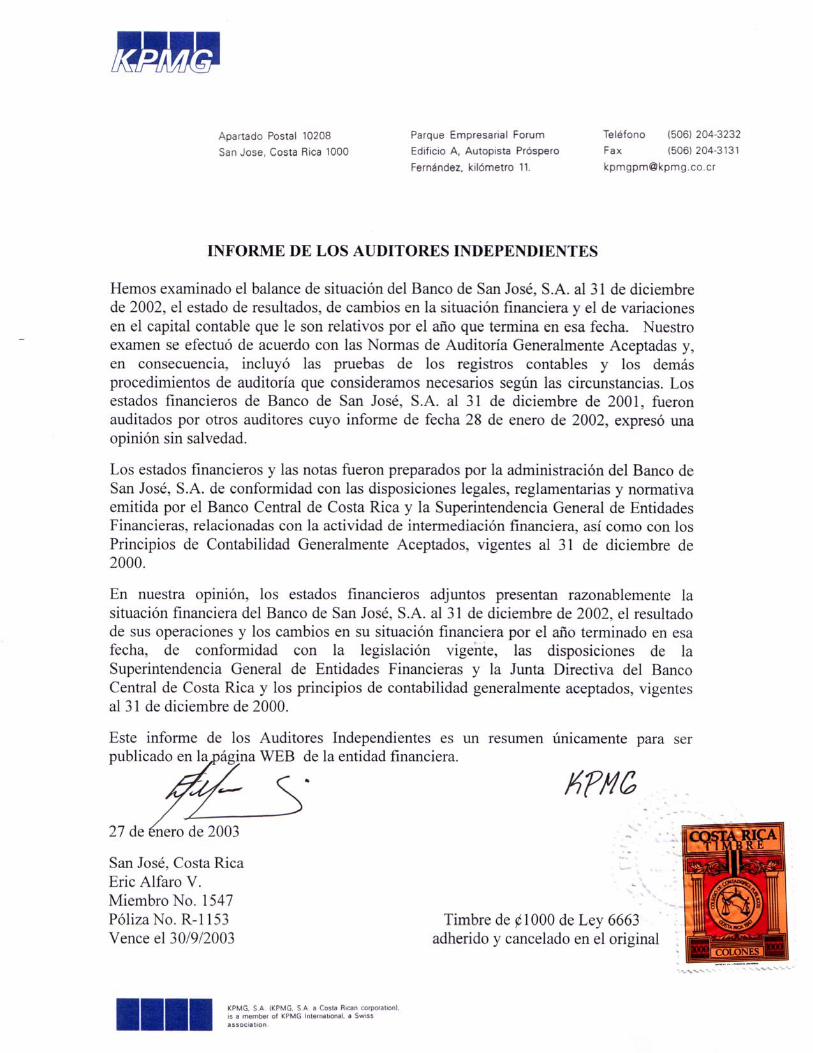

BANCO DE SAN JOSE, S.A. Información Financiera Requerida por la Superintendencia General de Entidades Financieras 31 de diciembre de 2002 (Con el Informe de los Auditores Independientes)

Transcript of BANCO DE SAN JOSE, S.A. Información Financiera Requerida ...€¦ · principios de contabilidad....

BANCO DE SAN JOSE, S.A.

Información Financiera Requerida por la Superintendencia General de Entidades Financieras

31 de diciembre de 2002

(Con el Informe de los Auditores Independientes)

BANCO DE SAN JOSE, S.A.

Notas a los Estados Financieros

31 de diciembre de 2002

(A) Principales políticas contables

(1) Organización del Banco

El Banco de San José, S.A. (el Banco) es una sociedad anónima organizada el 17 de julio de 1968, de conformidad con las leyes de la República de Costa Rica. Constituido como banco comercial privado, se encuentra regulado por la Ley Orgánica del Sistema Bancario Nacional, la Ley Orgánica del Banco Central de Costa Rica y la Superintendencia General de Entidades Financieras.

Su actividad principal es el otorgamiento de préstamos, garantías de participación y cumplimiento, emisión de certificados de inversión, cuentas corrientes en colones y dólares, cartas de crédito y cobranzas, compra y venta de divisas, administración de fideicomisos, custodias y demás operaciones bancarias.

Es una subsidiaria propiedad total de Corporación Tenedora San José, S.A.

(2) Base para la preparación de estados financieros

Los estados financieros han sido preparados con apego a las disposiciones legales, reglamentarias y normativa emitida por el Banco Central de Costa Rica (BCCR) y la Superintendencia General de Entidades Financieras (SUGEF), relacionadas con la actividad de intermediación financiera y de acuerdo con los principios de contabilidad de aceptación general en Costa Rica, vigentes al 31 de diciembre de 2000, excepto por los asuntos que se comentan más adelante, los cuales difieren con lo establecido por esos principios de contabilidad.

Con fecha 13 de mayo de 2002, el Consejo Nacional de Supervisión del Sistema Financiero, mediante artículos 8 y 5 de las Actas de Sesiones 299-2002 y 300-2002 convino en dejar sin efecto lo dispuesto mediante las Actas de Sesiones 220-2001 y 222-2001, por lo que las Normas Internacionales de Contabilidad (NIC) se implementarán parcialmente a partir del 1 de enero de 2003, de conformidad con los términos de la normativa contable aplicable a las entidades supervisadas por la SUGEF, SUGEVAL y SUPEN y a los emisores no financieros. Es por esto, que los estados financieros adjuntos se presentan de acuerdo con los principios de contabilidad de aceptación general en Costa Rica, vigentes al 31 de diciembre de 2000, fecha anterior a la adopción de las Normas Internacionales de Contabilidad.

Los asuntos que se comentan a continuación, difieren con lo establecido por los principios de contabilidad.

(Continúa)

2

BANCO DE SAN JOSE, S.A.

Notas a los Estados Financieros

(Continúa)

i- El valor de algunas estimaciones, provisiones y reservas incluidas en los estados financieros, las establece el Banco con base en fórmulas preestablecidas, legislación pertinente o requerimientos de las entidades reguladoras, generando valores que no necesariamente están conformados con la realidad económica de los hechos que fundamentan la aplicación de los principios de contabilidad generalmente aceptados. Tales estimaciones, provisiones y reservas son las siguientes:

Estimación para inversiones temporales y permanentes

El Banco debe valuar sus inversiones temporales y permanentes a su valor de realización, independientemente de si la intención es la de mantener esas inversiones hasta su fecha de vencimiento. De acuerdo con principios de contabilidad de aceptación general, las inversiones en títulos valores deben valuarse al costo, si la entidad inversora tiene la intención y habilidad de retener esos títulos hasta su vencimiento o madurez.

Estimación para otras cuentas por cobrar

Independientemente de la evaluación realizada, si una partida no es recuperada en un lapso de 180 días desde la fecha de su exigibilidad, se debe contabilizar una estimación del 100% del valor de registro. Las otras cuentas por cobrar se valúan de conformidad con las disposiciones de la SUGEF establecidas en el Acuerdo SUGEF 1-95.

Estimación para créditos incobrables

La cartera de créditos se valúa de conformidad con las disposiciones de la SUGEF establecidas en el Acuerdo SUGEF 1-95, los cuales se limitan a parámetros que a veces no contemplan otros aspectos que son válidos en la valoración de las expectativas de cobro.

Estimación para bienes realizables

Para los bienes realizables que no fuesen vendidos en el plazo de dos años, contados a partir de la fecha de su adquisición, se debe registrar una estimación equivalente a su valor contable. Los principios de contabilidad de aceptación general requieren que este tipo de activos se valúe al menor entre su valor de registro y su valor de realización.

3

BANCO DE SAN JOSE, S.A.

Notas a los Estados Financieros

(Continúa)

Valor de registro de bienes realizables

Los bienes realizables se registran al que resulte menor entre el valor acordado de transferencia o el de adjudicación en remate judicial, el principal del crédito y el valor de mercado (véase nota A-4). Los principios de contabilidad de aceptación general requieren que este tipo de bienes se registre por el valor del principal, más intereses acumulados, a la fecha de adjudicación o dación de pago y cualquier otro costo legal incurrido en esa adjudicación; luego se valúan al valor menor entre el valor de registro y su valor de realización.

ii- Los estados financieros son clasificados de acuerdo con el Plan de Cuentas

para Entidades Financieras establecido por la SUGEF. Esa clasificación no necesariamente coincide con la requerida por los principios de contabilidad de aceptación general en Costa Rica, tal y como se indica a continuación:

Inversiones temporales y permanentes

De acuerdo con el Plan de Cuentas para Entidades Financieras, el valor de las inversiones temporales lo constituyen aquellas inversiones con un plazo no mayor de 180 días, y el valor de las inversiones permanentes lo constituyen aquellas cuyo plazo es mayor a 180 días. Los principios de contabilidad de aceptación general definen como inversiones temporales aquellas inversiones que son susceptibles de ser convertidas en efectivo, las cuales se intenta mantener por no más de un año o ciclo de operación, y las inversiones permanentes son aquellas adquiridas con el objetivo de mantenerlas hasta su vencimiento o por un plazo mayor a un año o ciclo de operación.

Diferencias de cambio

Las diferencias de cambio originadas de la valuación de activos y pasivos en moneda extranjera, se incluyen como parte del saldo de las cuentas del estado de resultados asociados a esos activos: ingresos financieros por inversiones temporales, por créditos vigentes, por créditos vencidos, por inversiones permanentes y gastos financieros.

Compras de títulos con pacto de reventa

De acuerdo al Plan de Cuentas para Entidades Financieras, las compras de títulos con pacto de reventa se deben presentar como parte de la cartera de créditos. Los principios de contabilidad de aceptación general requieren que estas operaciones se presenten como parte de las inversiones.

4

BANCO DE SAN JOSE, S.A.

Notas a los Estados Financieros

(Continúa)

(3) Reconocimiento de los principales tipos de ingresos y gastos

Ingresos financieros por créditos

Los ingresos financieros se reconocen sobre la base de devengado, excepto los intereses sobre los créditos con más de 180 días de atraso en su cobro, los cuales se reconocen sobre la base de efectivo, según regulaciones emitidas por SUGEF.

Ingresos financieros por inversiones

Los ingresos financieros sobre inversiones se reconocen sobre la base de devengado. Gastos financieros por obligaciones

Los gastos financieros se reconocen conforme se incurren.

(4) Valuaciones de activo

Los métodos de valuación de activos son los siguientes:

Inversiones temporales y permanentes

Las inversiones temporales y permanentes se registran al costo y se valúan a su

valor de realización (valor de mercado menos los gastos necesarios para su realización) excepto aquellas inversiones permanentes cuya participación en el capital de la asociada es igual o superior al 25%, las cuales se valúan por el método de participación patrimonial. El valor de mercado, tal y como lo establece la disposición de la Superintendencia General de Entidades Financieras, debe calcularse tomando el promedio de las cotizaciones de las transacciones en bolsas de valores del último mes, o de los últimos tres meses. De no existir transacciones en los últimos meses o si los títulos valores son emitidos por entidades financieras supervisadas o por entidades públicas del país o del exterior, pero que no son negociables en bolsa, estos se deben valuar a su valor presente neto (VPN).

Cartera de créditos

La SUGEF define crédito como toda aquella operación formalizada por un

intermediario financiero, cualquiera que sea la modalidad, y en la cual el Banco asume un riesgo. Se consideran como créditos los préstamos, el descuento de documentos, la compra de títulos, las garantías en general, los anticipos, los sobregiros en cuenta corriente, las aceptaciones bancarias, los intereses y la apertura de cartas de crédito.

5

BANCO DE SAN JOSE, S.A.

Notas a los Estados Financieros

(Continúa)

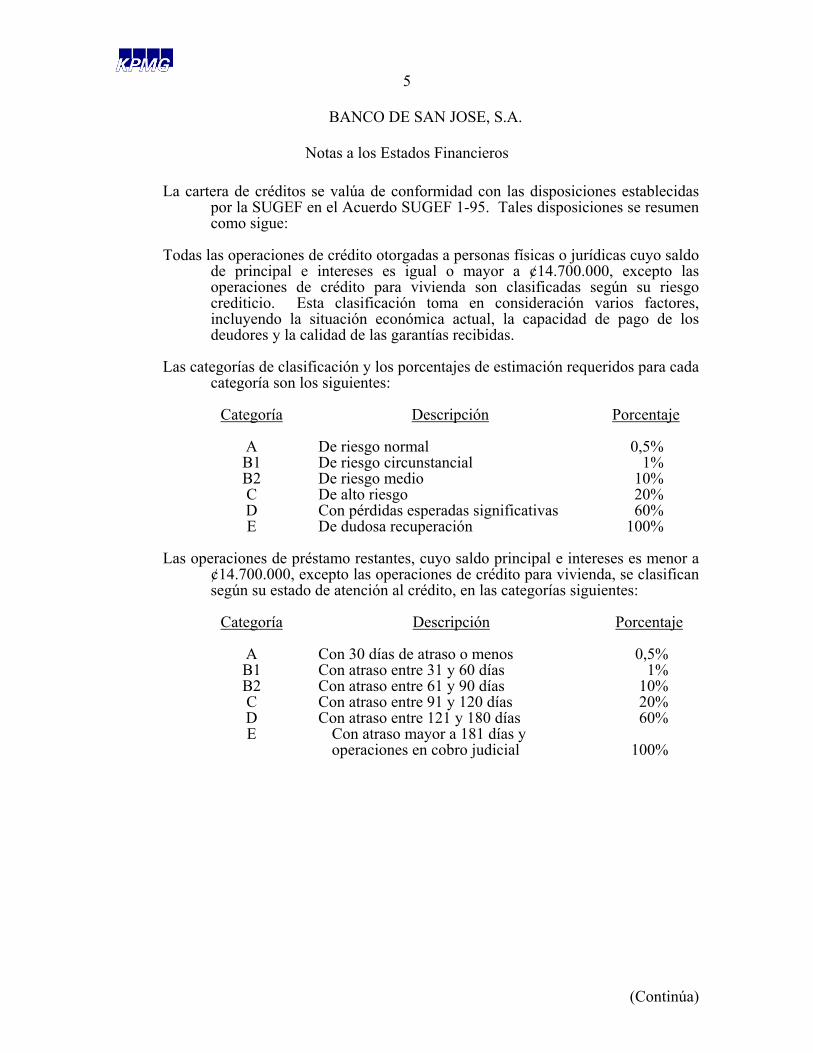

La cartera de créditos se valúa de conformidad con las disposiciones establecidas

por la SUGEF en el Acuerdo SUGEF 1-95. Tales disposiciones se resumen como sigue:

Todas las operaciones de crédito otorgadas a personas físicas o jurídicas cuyo saldo de principal e intereses es igual o mayor a ¢14.700.000, excepto las operaciones de crédito para vivienda son clasificadas según su riesgo crediticio. Esta clasificación toma en consideración varios factores, incluyendo la situación económica actual, la capacidad de pago de los deudores y la calidad de las garantías recibidas.

Las categorías de clasificación y los porcentajes de estimación requeridos para cada categoría son los siguientes:

Categoría Descripción Porcentaje

A De riesgo normal 0,5% B1 De riesgo circunstancial 1% B2 De riesgo medio 10% C De alto riesgo 20% D Con pérdidas esperadas significativas 60% E De dudosa recuperación 100%

Las operaciones de préstamo restantes, cuyo saldo principal e intereses es menor a

¢14.700.000, excepto las operaciones de crédito para vivienda, se clasifican según su estado de atención al crédito, en las categorías siguientes:

Categoría Descripción Porcentaje

A Con 30 días de atraso o menos 0,5% B1 Con atraso entre 31 y 60 días 1% B2 Con atraso entre 61 y 90 días 10% C Con atraso entre 91 y 120 días 20% D Con atraso entre 121 y 180 días 60% E Con atraso mayor a 181 días y

operaciones en cobro judicial

100%

6

BANCO DE SAN JOSE, S.A.

Notas a los Estados Financieros

(Continúa)

Las operaciones de crédito para vivienda, se clasifican según su estado de atención al crédito, en las categorías siguientes:

Categoría Descripción Porcentaje

A Con 30 días de atraso o menos 0,5% B1 Con atraso entre 31 y 60 días 1% B2 Con atraso entre 61 y 90 días 10% C Con atraso entre 91 y 120 días 20% D Con atraso entre 121 y 180 días 60% E Con atraso mayor a 180 días y

operaciones en cobro judicial

100%

Los incrementos en la estimación por incobrables que resultan de lo anterior, se incluyen en los registros de contabilidad previa autorización de la SUGEF, de conformidad con el artículo 10 de la Ley Orgánica del Sistema Bancario Nacional.

La estimación de incobrables por créditos contingentes se presenta en la sección de

pasivo del balance de situación, en la cuenta de otros pasivos.

Otras cuentas por cobrar

Se aplican los criterios establecidos por la SUGEF para la cartera de créditos y como resultado de dicha evaluación deben contabilizarse las estimaciones para incobrabilidad que corresponden en cada caso. Independientemente de la evaluación realizada, si una partida no es recuperada en un lapso de 180 días desde la fecha de su exigibilidad, se debe contabilizar una estimación equivalente al 100% del valor del saldo de la cuenta atrasada.

Bienes de uso

Se registran al costo, y en el caso de bienes inmuebles ese costo se actualiza con

base en el Indice de Precios al Productor Industrial (IPPI) emitido por el Banco Central de Costa Rica. Los bienes de uso se deprecian bajo el método de línea recta, tanto para propósitos financieros como impositivos, con base en las vidas estimadas de los activos respectivos.

A partir de Julio de 1999, según disposiciones de SUGEF, el ajuste por

revaluación trimestral para bienes inmuebles debe calcularse como el 45% del monto que resulte de la aplicación del IPPI. Por lo menos cada tres años, las entidades financieras deberán realizar un avalúo con un perito independiente, en el que conste el valor neto de realización de los bienes inmuebles. Si el valor de realización del bien, es menor al incluido en los registros contables, se debe ajustar el valor contable y llevarlo al valor resultante de ese avalúo.

7

BANCO DE SAN JOSE, S.A.

Notas a los Estados Financieros

(Continúa)

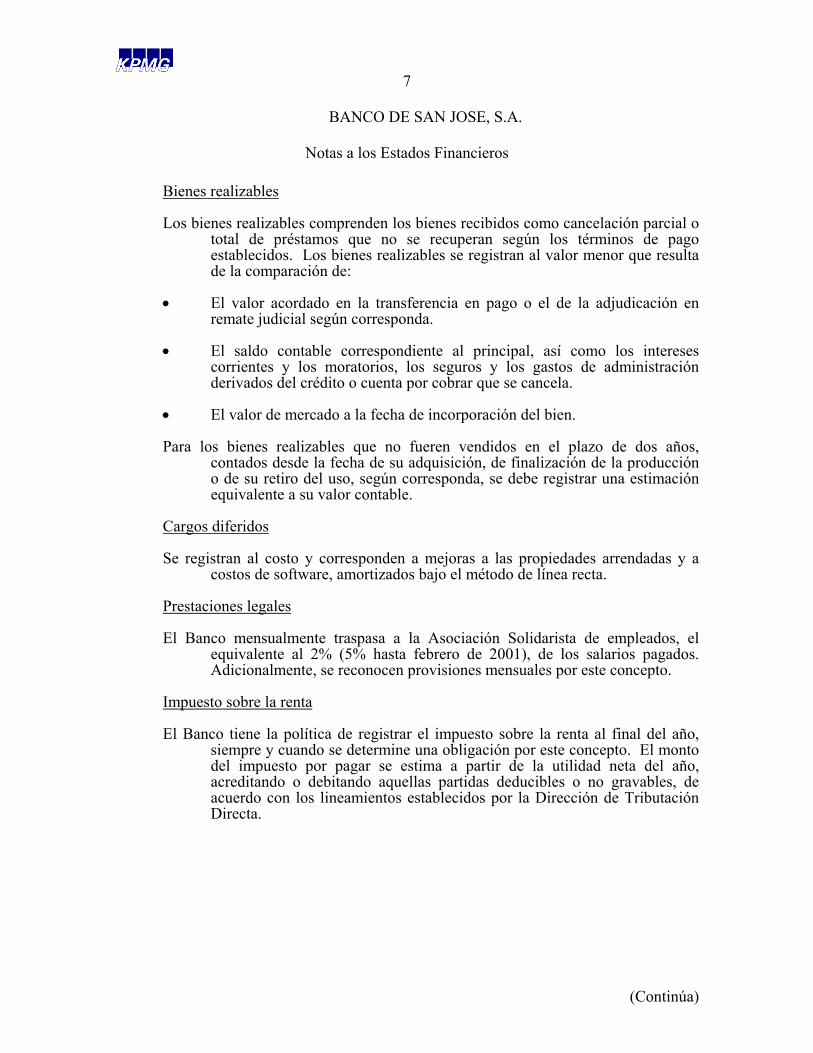

Bienes realizables

Los bienes realizables comprenden los bienes recibidos como cancelación parcial o

total de préstamos que no se recuperan según los términos de pago establecidos. Los bienes realizables se registran al valor menor que resulta de la comparación de:

• El valor acordado en la transferencia en pago o el de la adjudicación en

remate judicial según corresponda. • El saldo contable correspondiente al principal, así como los intereses

corrientes y los moratorios, los seguros y los gastos de administración derivados del crédito o cuenta por cobrar que se cancela.

• El valor de mercado a la fecha de incorporación del bien.

Para los bienes realizables que no fueren vendidos en el plazo de dos años,

contados desde la fecha de su adquisición, de finalización de la producción o de su retiro del uso, según corresponda, se debe registrar una estimación equivalente a su valor contable.

Cargos diferidos

Se registran al costo y corresponden a mejoras a las propiedades arrendadas y a

costos de software, amortizados bajo el método de línea recta.

Prestaciones legales

El Banco mensualmente traspasa a la Asociación Solidarista de empleados, el equivalente al 2% (5% hasta febrero de 2001), de los salarios pagados. Adicionalmente, se reconocen provisiones mensuales por este concepto.

Impuesto sobre la renta

El Banco tiene la política de registrar el impuesto sobre la renta al final del año, siempre y cuando se determine una obligación por este concepto. El monto del impuesto por pagar se estima a partir de la utilidad neta del año, acreditando o debitando aquellas partidas deducibles o no gravables, de acuerdo con los lineamientos establecidos por la Dirección de Tributación Directa.

8

BANCO DE SAN JOSE, S.A.

Notas a los Estados Financieros

(Continúa)

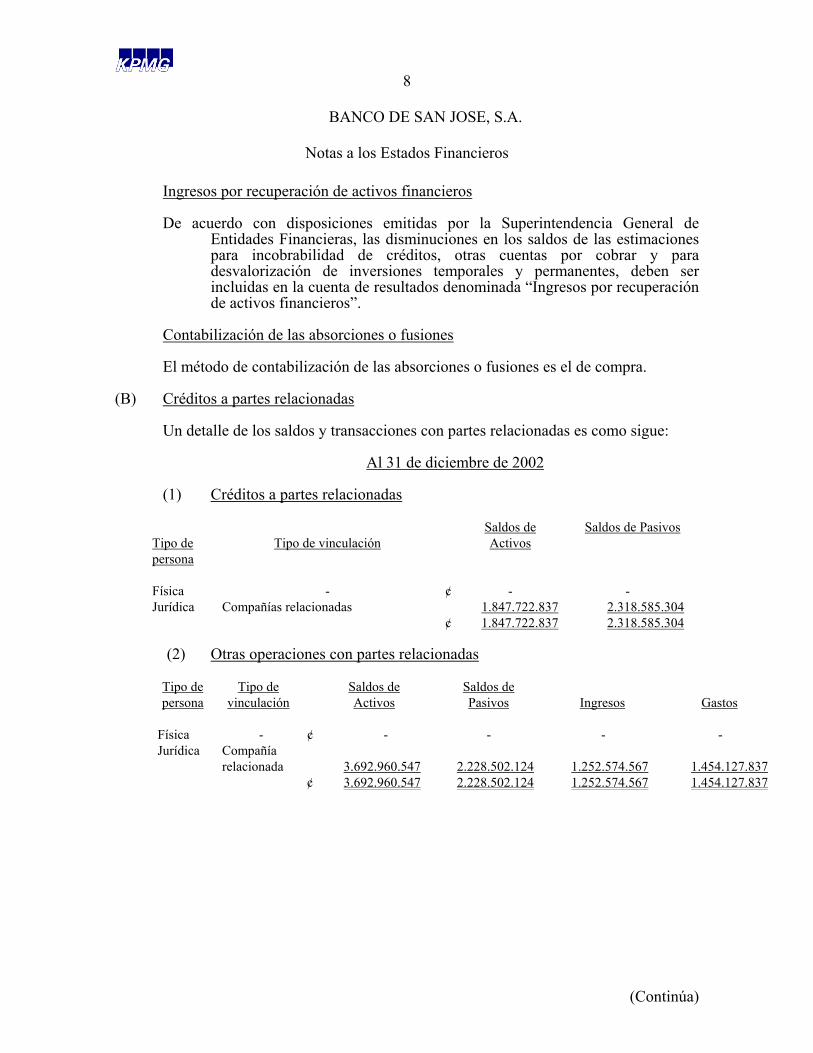

Ingresos por recuperación de activos financieros

De acuerdo con disposiciones emitidas por la Superintendencia General de Entidades Financieras, las disminuciones en los saldos de las estimaciones para incobrabilidad de créditos, otras cuentas por cobrar y para desvalorización de inversiones temporales y permanentes, deben ser incluidas en la cuenta de resultados denominada “Ingresos por recuperación de activos financieros”.

Contabilización de las absorciones o fusiones

El método de contabilización de las absorciones o fusiones es el de compra.

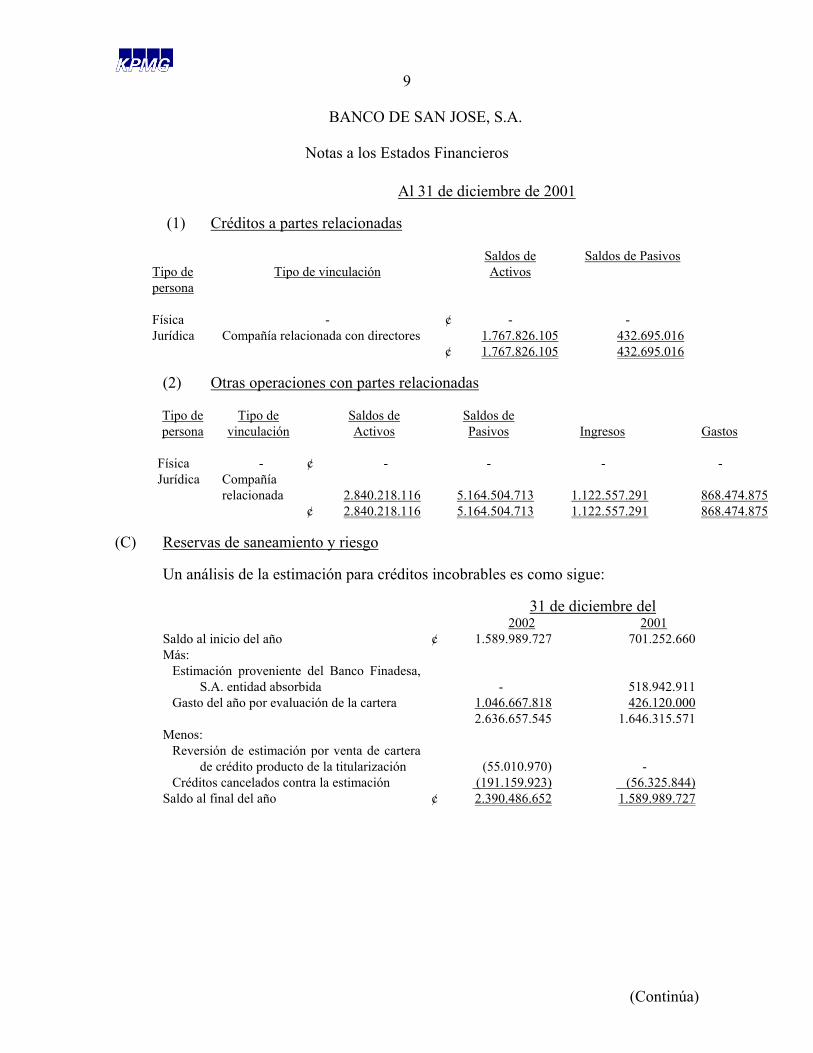

(B) Créditos a partes relacionadas

Un detalle de los saldos y transacciones con partes relacionadas es como sigue:

Al 31 de diciembre de 2002

(1) Créditos a partes relacionadas

Tipo de persona

Tipo de vinculación

Saldos de Activos

Saldos de Pasivos

Física - ¢ - - Jurídica Compañías relacionadas 1.847.722.837 2.318.585.304 ¢ 1.847.722.837 2.318.585.304

(2) Otras operaciones con partes relacionadas

Tipo de persona

Tipo de vinculación

Saldos de Activos

Saldos de Pasivos

Ingresos

Gastos

Física - ¢ - - - - Jurídica Compañía

relacionada

3.692.960.547 2.228.502.124

1.252.574.567 1.454.127.837 ¢ 3.692.960.547 2.228.502.124 1.252.574.567 1.454.127.837

9

BANCO DE SAN JOSE, S.A.

Notas a los Estados Financieros

(Continúa)

Al 31 de diciembre de 2001 (1) Créditos a partes relacionadas

Tipo de persona

Tipo de vinculación

Saldos de Activos

Saldos de Pasivos

Física - ¢ - - Jurídica Compañía relacionada con directores 1.767.826.105 432.695.016 ¢ 1.767.826.105 432.695.016

(2) Otras operaciones con partes relacionadas

Tipo de persona

Tipo de vinculación

Saldos de Activos

Saldos de Pasivos

Ingresos

Gastos

Física - ¢ - - - - Jurídica Compañía

relacionada

2.840.218.116 5.164.504.713

1.122.557.291 868.474.875 ¢ 2.840.218.116 5.164.504.713 1.122.557.291 868.474.875

(C) Reservas de saneamiento y riesgo

Un análisis de la estimación para créditos incobrables es como sigue: 31 de diciembre del

2002 2001 Saldo al inicio del año ¢ 1.589.989.727 701.252.660 Más:

Estimación proveniente del Banco Finadesa, S.A. entidad absorbida

-

518.942.911

Gasto del año por evaluación de la cartera 1.046.667.818 426.120.000 2.636.657.545 1.646.315.571 Menos:

Reversión de estimación por venta de cartera de crédito producto de la titularización

(55.010.970)

-

Créditos cancelados contra la estimación (191.159.923) (56.325.844) Saldo al final del año ¢ 2.390.486.652 1.589.989.727

10

BANCO DE SAN JOSE, S.A.

Notas a los Estados Financieros

(Continúa)

Un análisis de la estimación para otras cuentas por cobrar es como sigue:

31 de diciembre del 2002 2001 Saldo al inicio del año 33.485.063 10.930.658Más: Gasto del año por evaluación de las

otras cuentas por cobrar

108.742.820 52.771.983Estimación proveniente del Banco

Finadesa, S.A. entidad absorbida - 10.446.572

Menos: Saldos de otras cuentas por cobrar

canceladas contra la estimación

(100.281.821) (40.664.150)Saldo al final del año 41.946.062 33.485.063

Un análisis de la estimación para bienes realizables es como sigue:

31 de diciembre del

2002 2001 Saldo al inicio del año ¢ 145.823.269 48.934.771Más: Estimación del año 165.902.324 105.811.460Menos: Aplicaciones del año (9.918.556) (8.922.962)Saldo al final del año ¢ 301.807.037 145.823.269

(D) Fianzas, avales y garantías

Un detalle de las cuentas contingentes es como sigue:

31 de diciembre de

2002 2001 Garantías de participación y cumplimiento otorgadas

¢ 12.159.082.766

9.655.731.327

Cartas de crédito emitidas 4.228.386.997 1.746.063.834 Líneas de crédito de utilización automática

4.515.734.147

3.670.900.095

Otras 176.802.416 1.559.005.157 ¢ 21.080.006.326 16.631.700.413

(E) Moneda extranjera

(1) Unidad monetaria y regulación cambiaria

Los estados financieros y sus notas se expresan en colones (¢), la unidad monetaria de la República de Costa Rica.

11

BANCO DE SAN JOSE, S.A.

Notas a los Estados Financieros

(Continúa)

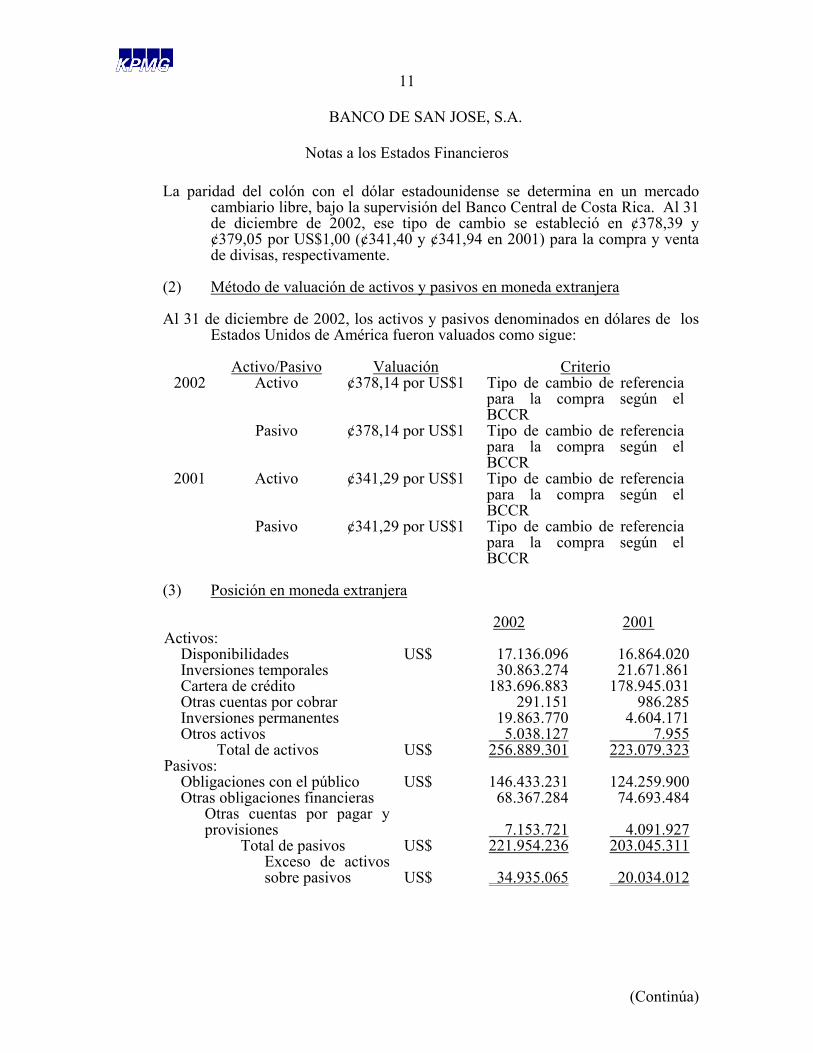

La paridad del colón con el dólar estadounidense se determina en un mercado

cambiario libre, bajo la supervisión del Banco Central de Costa Rica. Al 31 de diciembre de 2002, ese tipo de cambio se estableció en ¢378,39 y ¢379,05 por US$1,00 (¢341,40 y ¢341,94 en 2001) para la compra y venta de divisas, respectivamente.

(2) Método de valuación de activos y pasivos en moneda extranjera

Al 31 de diciembre de 2002, los activos y pasivos denominados en dólares de los

Estados Unidos de América fueron valuados como sigue:

Activo/Pasivo Valuación Criterio 2002 Activo ¢378,14 por US$1 Tipo de cambio de referencia

para la compra según el BCCR

Pasivo ¢378,14 por US$1 Tipo de cambio de referencia para la compra según el BCCR

2001 Activo ¢341,29 por US$1 Tipo de cambio de referencia para la compra según el BCCR

Pasivo ¢341,29 por US$1 Tipo de cambio de referencia para la compra según el BCCR

(3) Posición en moneda extranjera

2002 2001 Activos:

Disponibilidades US$ 17.136.096 16.864.020 Inversiones temporales 30.863.274 21.671.861 Cartera de crédito 183.696.883 178.945.031 Otras cuentas por cobrar 291.151 986.285 Inversiones permanentes 19.863.770 4.604.171 Otros activos 5.038.127 7.955

Total de activos US$ 256.889.301 223.079.323 Pasivos:

Obligaciones con el público US$ 146.433.231 124.259.900 Otras obligaciones financieras 68.367.284 74.693.484

Otras cuentas por pagar y provisiones

7.153.721

4.091.927

Total de pasivos US$ 221.954.236 203.045.311 Exceso de activos sobre pasivos

US$ 34.935.065

20.034.012

12

BANCO DE SAN JOSE, S.A.

Notas a los Estados Financieros

(Continúa)

(F) Activos sujetos a restricciones

Los activos sujetos a restricciones se detallan como sigue.

Disponibilidades ¢ 5.548.894.502 Encaje legal

Cartera de crédito: Préstamos a la banca estatal

¢ 15.386.976.343 Artículo 59 de la LOSBN.

Inversiones permanentes: Títulos valores y cupones de interés, del B.C.C.R. y otras entidades públicas

¢ 1.179.000.000 Garantías en participación de operaciones de recompra en mercado interbancario de dinero y operaciones realizadas por medio del sistema de pagos del BCCR.

Títulos valores de entidades financieras del país.

¢ 32.800.000 Garantía por recolección de servicios públicos.

Reserva en efectivo ¢ 378.140.000 Garantía para los bonos producto de la titularización.

Reserva PRI ¢ 586.117.000 Reserva de garantía por incobrabilidad de moneda para los bonos producto de la titularización.

Otras inversiones producto de la titularización

214.551.304

Garantía para la sustitución de hipotecas.

Otros activos ¢ 30.246.312 Depósitos en garantía ¢ 23.356.725.461

13

BANCO DE SAN JOSE, S.A.

Notas a los Estados Financieros

(Continúa)

Disponibilidades ¢ 5.322.120.519 Encaje legal

Inversiones temporales: Títulos del Gobierno y B.C.C.R.

¢ 852.700.000 Garantías en participación de operaciones de recompra en mercado interbancario de dinero y operaciones realizadas por medio del sistema de pagos del BCCR.

Certificados de depósito a plazo

¢ 8.000.000 Garantía por recolección de servicios públicos y marchamos.

Cartera de crédito: Préstamos a la banca estatal

¢ 11.807.982.316 Artículo 59 de la LOSBN.

Inversiones permanentes:

Títulos valores y cupones de interés, del B.C.C.R. y otras entidades públicas

¢ 1.239.500.000 Garantías en participación de operaciones de recompra en mercado interbancario de dinero y operaciones realizadas por medio del sistema de pagos del BCCR.

Títulos valores de entidades financieras del país.

¢ 22.200.000 Garantía por recolección de servicios públicos.

Otros activos ¢ 28.238.941 Depósitos en garantía ¢ 19.280.741.776

14

BANCO DE SAN JOSE, S.A.

Notas a los Estados Financieros

(Continúa)

(G) Vencimientos de activos y pasivos

De conformidad con la normativa emitida por la Superintendencia General de

Entidades Financieras, relacionada con el calce de plazos, a continuación se presenta un detalle de las recuperaciones y vencimientos de los activos y pasivos financieros del Banco.

31 de diciembre de 2002

(en miles de colones)

Rubro

Hasta 1 mes

De 1 a 3 meses

De 3 meses a 1 año

De 1 a 5

años

Más de 5

años Activos

Disponibilidades

¢ 14.960.307 222.698 1.419.114 - -

Inversiones temporales y permanentes

14.334.601 1.348.204 8.817.393

1.990.184

4.459.298 Cartera de crédito

17.541.545 19.759.282 43.457.964 13.876.340 21.511.331

Otras cuentas por cobrar

338.170

-

-

-

-

Total de activos

¢ 47.174.623 21.330.184 53.694.471 15.866.524 25.970.629

Pasivos: Obligaciones con el público

¢

100.397.180

8.787.019

10.975.200

1.424.230

-

Obligaciones con entidades financieras

6.261.555

7.524.856

8.376.687

2.511.930

2.237.959 Otros 2.611.445 - - - - Total de pasivos

¢

109.270.180

16.311.875

19.351.887

3.936.160

2.237.959

15

BANCO DE SAN JOSE, S.A.

Notas a los Estados Financieros

(Continúa)

31 de diciembre de 2001

(en miles de colones)

Rubro

Hasta 1 mes

De 1 a 3 meses

De 3 meses a 1 año

De 1 a 5

años

Más de 5

años Activos

Disponibilidades

¢ 12.264.210 259.047 1.704.636 - -

Inversiones temporales y permanentes

17.036.434

1.012.479

195.080

596.057

1.308.776 Cartera de crédito

17.869.349 12.090.433 34.249.425 22.730.259 16.966.792

Otras cuentas por cobrar

1.363.368

-

-

-

-

Total de activos

¢ 48.533.361 13.361.959 36.149.141 23.326.316 18.275.568

Pasivos: Obligaciones con el público

¢ 80.757.903

8.825.104

12.242.766

-

-

Obligaciones con entidades financieras

5.641.657

13.872.920

3.567.089

2.437.435

621.635 Otros 2.993.641 - - - - Total de pasivos

¢

89.393.201

22.698.024

15.809.855

2.437.435

621.635

El Banco mantiene un promedio estable en sus saldos de captación a la vista, lo

cual permite reducir su nivel requerido de disponibilidades y de esta forma aumentar el plazo de sus colocaciones. Los vencimientos más importantes de sus captaciones a plazo son considerados dentro del flujo de caja proyectado del Banco, lo que permite determinar sus necesidades futuras de recursos.

Con respecto a las tasas de interés, el Banco efectúa un seguimiento del comportamiento del mercado. Las tasas de activos y pasivos se ajustan según se considere conveniente.

(H) Participación en otras empresas

Al 31 de diciembre de 2002 y de 2001, el Banco no mantiene participaciones en

otras empresas.

16

BANCO DE SAN JOSE, S.A.

Notas a los Estados Financieros

(Continúa)

(I) Composición de los rubros de estados financieros

Un detalle de los rubros de los estados financieros correspondientes a activos pasivos, ingresos, gastos y contingencias, cuyos saldos son superiores al 10% del saldo de la clase Patrimonial, se detallan como sigue:

(1) Disponibilidades

Las disponibilidades se detallan como sigue:

31 de diciembre de 2002 2001

Efectivo ¢ 7.442.069.664 4.491.234.742Depósitos a la vista en el Banco Central

de Costa Rica (véase nota F) 5.548.894.502 5.322.120.519Depósitos a la vista en entidades

financieras del país 377.449.021 103.292.676Depósitos a la vista en entidades

financieras del exterior 3.046.187.522 4.084.817.524Documentos de cobro inmediato 187.517.860 226.427.595

¢ 16.602.118.569 14.227.893.056

(2) Inversiones temporales

Las inversiones temporales se detallan como sigue:

31 de diciembre de 2002 2001

Títulos del Gobierno y Banco Central de Costa Rica en colones (véase nota F)

¢ 4.481.328.040 3.717.206.324

Certificados a plazo en colones, emitidos por instituciones bancarias del estado 1.740.000.000 8.000.000

Certificados de inversión a plazo en colones, emitidos por instituciones bancarias privadas del país

791.000.000 500.000.000 Pasan ¢ 7.012.328.040 4.225.206.324

17

BANCO DE SAN JOSE, S.A.

Notas a los Estados Financieros

(Continúa)

31 de diciembre de 2002 2001

Vienen ¢ 7.012.328.040 4.225.206.324 Inversiones en mercado interbancario (MIB) 400.000.000 3.100.000.000 Inversión en Certificados de Administración de

Valores (CAV) a la vista en colones 600.000 460.102.832 Fondo de inversión en colones, en entidades

financieras públicas del país. - 849.399.457 Inversión “Overnight” en el Banco Central de

Costa Rica en US dólares 1.512.560.000 6.201.239.300 Fondo de inversión en US dólares, en entidades

financieras públicas del país. - 1.194.515.000 Certificados de inversión en US dólares, en

entidades financieras públicas del país 3.592.330.000 - Depósitos a plazo en bancos comerciales del

exterior

6.176.916.900 - Título en US dólares, en entidades financieras

privadas del exterior

378.140.000 - Total inversiones temporales 19.072.874.940 16.030.462.913 Productos por cobrar por inversiones

temporales

87.380.366 194.134.781 ¢ 19.160.255.306 16.224.597.694

(3) Cartera de créditos

La cartera de créditos se detalla por actividad económica, como sigue:

31 de diciembre de 2002 2001

Consumo ¢ 38.888.126.388 32.378.581.264Industria 12.608.355.127 12.176.136.672Comercio 16.158.454.446 12.551.527.947Agricultura 3.361.069.837 2.073.041.383Servicios 7.149.333.466 9.655.245.042Construcción y vivienda 15.459.693.152 17.046.079.991Turismo 2.432.373.017 1.736.368.662Transportes 3.071.830.861 3.016.573.632Otros créditos directos 458.174.507 27.359.281Cartas de crédito emitidas negociadas 426.487.614 693.961.486

Sub-total 100.013.898.415 91.354.875.360Préstamos a la banca estatal (véase nota F) 15.386.976.343 11.807.982.316Productos acumulados por cobrar 694.639.462 694.891.312Productos acumulados por cobrar sobre

préstamos a la banca estatal

50.947.002 48.509.147 116.146.461.222 103.906.258.135Menos estimación para créditos incobrables (2.390.486.652) (1.589.989.727)

¢ 113.755.974.570 102.316.268.408

18

BANCO DE SAN JOSE, S.A.

Notas a los Estados Financieros

(Continúa)

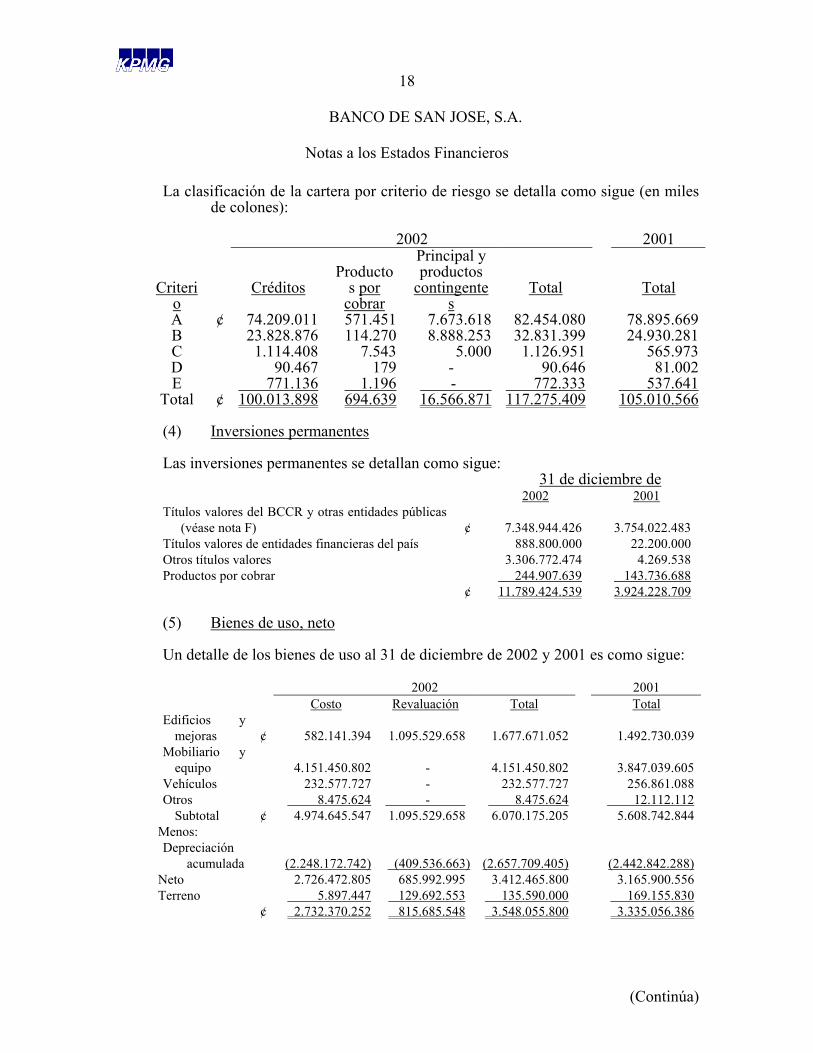

La clasificación de la cartera por criterio de riesgo se detalla como sigue (en miles

de colones): 2002 2001

Criterio

Créditos

Producto

s por cobrar

Principal y productos

contingentes

Total

Total

A ¢ 74.209.011 571.451 7.673.618 82.454.080 78.895.669B 23.828.876 114.270 8.888.253 32.831.399 24.930.281C 1.114.408 7.543 5.000 1.126.951 565.973D 90.467 179 - 90.646 81.002E 771.136 1.196 - 772.333 537.641

Total ¢ 100.013.898 694.639 16.566.871 117.275.409 105.010.566

(4) Inversiones permanentes

Las inversiones permanentes se detallan como sigue: 31 de diciembre de

2002 2001 Títulos valores del BCCR y otras entidades públicas

(véase nota F) ¢

7.348.944.426 3.754.022.483Títulos valores de entidades financieras del país 888.800.000 22.200.000Otros títulos valores 3.306.772.474 4.269.538Productos por cobrar 244.907.639 143.736.688

¢ 11.789.424.539 3.924.228.709

(5) Bienes de uso, neto

Un detalle de los bienes de uso al 31 de diciembre de 2002 y 2001 es como sigue:

2002 2001 Costo Revaluación Total Total Edificios y

mejoras ¢

582.141.394

1.095.529.658

1.677.671.052

1.492.730.039

Mobiliario y equipo

4.151.450.802

-

4.151.450.802

3.847.039.605

Vehículos 232.577.727 - 232.577.727 256.861.088 Otros 8.475.624 - 8.475.624 12.112.112

Subtotal ¢ 4.974.645.547 1.095.529.658 6.070.175.205 5.608.742.844 Menos: Depreciación

acumulada

(2.248.172.742) (409.536.663)

(2.657.709.405)

(2.442.842.288) Neto 2.726.472.805 685.992.995 3.412.465.800 3.165.900.556 Terreno 5.897.447 129.692.553 135.590.000 169.155.830 ¢ 2.732.370.252 815.685.548 3.548.055.800 3.335.056.386

19

BANCO DE SAN JOSE, S.A.

Notas a los Estados Financieros

(Continúa)

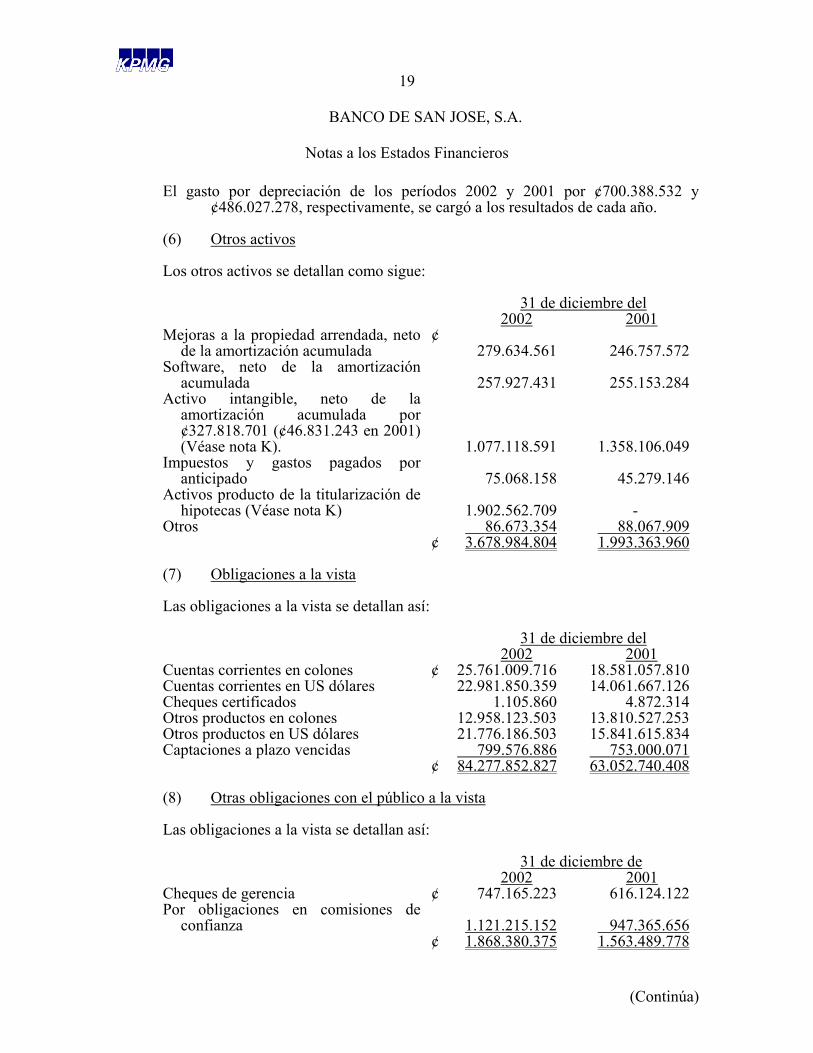

El gasto por depreciación de los períodos 2002 y 2001 por ¢700.388.532 y

¢486.027.278, respectivamente, se cargó a los resultados de cada año.

(6) Otros activos

Los otros activos se detallan como sigue:

31 de diciembre del 2002 2001

Mejoras a la propiedad arrendada, neto de la amortización acumulada

¢ 279.634.561 246.757.572

Software, neto de la amortización acumulada

257.927.431 255.153.284

Activo intangible, neto de la amortización acumulada por ¢327.818.701 (¢46.831.243 en 2001) (Véase nota K).

1.077.118.591 1.358.106.049Impuestos y gastos pagados por

anticipado

75.068.158 45.279.146Activos producto de la titularización de

hipotecas (Véase nota K)

1.902.562.709 - Otros 86.673.354 88.067.909

¢ 3.678.984.804 1.993.363.960

(7) Obligaciones a la vista

Las obligaciones a la vista se detallan así:

31 de diciembre del 2002 2001

Cuentas corrientes en colones ¢ 25.761.009.716 18.581.057.810Cuentas corrientes en US dólares 22.981.850.359 14.061.667.126Cheques certificados 1.105.860 4.872.314Otros productos en colones 12.958.123.503 13.810.527.253Otros productos en US dólares 21.776.186.503 15.841.615.834Captaciones a plazo vencidas 799.576.886 753.000.071

¢ 84.277.852.827 63.052.740.408

(8) Otras obligaciones con el público a la vista

Las obligaciones a la vista se detallan así:

31 de diciembre de 2002 2001

Cheques de gerencia ¢ 747.165.223 616.124.122Por obligaciones en comisiones de

confianza

1.121.215.152 947.365.656 ¢ 1.868.380.375 1.563.489.778

20

BANCO DE SAN JOSE, S.A.

Notas a los Estados Financieros

(Continúa)

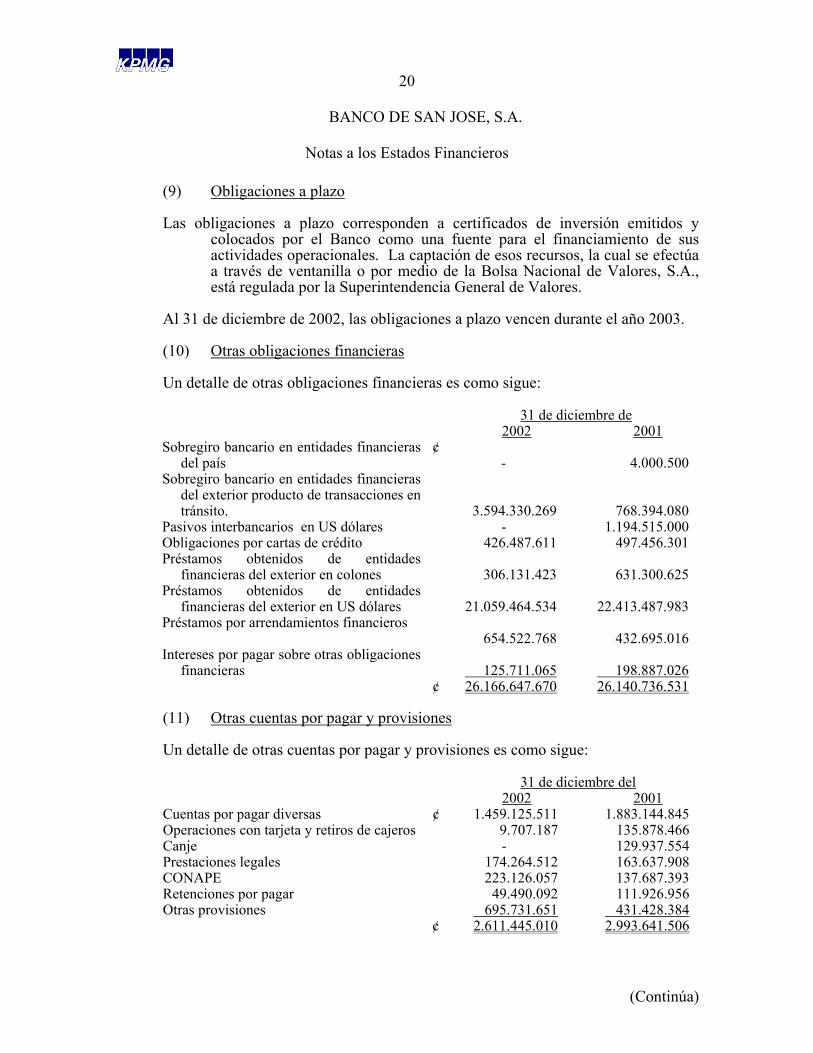

(9) Obligaciones a plazo

Las obligaciones a plazo corresponden a certificados de inversión emitidos y

colocados por el Banco como una fuente para el financiamiento de sus actividades operacionales. La captación de esos recursos, la cual se efectúa a través de ventanilla o por medio de la Bolsa Nacional de Valores, S.A., está regulada por la Superintendencia General de Valores.

Al 31 de diciembre de 2002, las obligaciones a plazo vencen durante el año 2003.

(10) Otras obligaciones financieras

Un detalle de otras obligaciones financieras es como sigue:

31 de diciembre de

2002 2001 Sobregiro bancario en entidades financieras

del país ¢

-

4.000.500 Sobregiro bancario en entidades financieras

del exterior producto de transacciones en tránsito.

3.594.330.269

768.394.080 Pasivos interbancarios en US dólares - 1.194.515.000 Obligaciones por cartas de crédito 426.487.611 497.456.301 Préstamos obtenidos de entidades

financieras del exterior en colones

306.131.423

631.300.625 Préstamos obtenidos de entidades

financieras del exterior en US dólares

21.059.464.534

22.413.487.983 Préstamos por arrendamientos financieros

654.522.768

432.695.016 Intereses por pagar sobre otras obligaciones

financieras

125.711.065

198.887.026 ¢ 26.166.647.670 26.140.736.531

(11) Otras cuentas por pagar y provisiones

Un detalle de otras cuentas por pagar y provisiones es como sigue:

31 de diciembre del

2002 2001 Cuentas por pagar diversas ¢ 1.459.125.511 1.883.144.845 Operaciones con tarjeta y retiros de cajeros 9.707.187 135.878.466 Canje - 129.937.554 Prestaciones legales 174.264.512 163.637.908 CONAPE 223.126.057 137.687.393 Retenciones por pagar 49.490.092 111.926.956 Otras provisiones 695.731.651 431.428.384

¢ 2.611.445.010 2.993.641.506

21

BANCO DE SAN JOSE, S.A.

Notas a los Estados Financieros

(Continúa)

(12) Capital social y aportes patrimoniales no capitalizados

Al 31 de diciembre de 2002, el capital social del Banco está representado por

10.987.276.949 (8.333.173.680 en el 2001) acciones comunes y nominativas con valor de ¢1,00 cada una, para un total de ¢10.987.276.949 (¢8.333.173.680 en el 2001).

En Asamblea General de Accionistas celebrada el 21 de marzo de 2002, se acordó distribuir dividendos en efectivo sobre las utilidades retenidas al 31 de diciembre de 2001, los cuales alcanzaron la suma de ¢402.511.500.

En Asamblea General de Accionistas celebrada el 21 de marzo de 2002, se acordó

incrementar el capital social por un total de ¢2.654.103.269, producto de la capitalización de utilidades no distribuidas y ajustes al patrimonio no capitalizados por la suma de ¢1.624.841.898 y ¢1.029.261.371, respectivamente. Dichas incrementos fueron debidamente autorizados por el Consejo Nacional de Supervisión del Sistema Financiero y el Consejo Directivo de la Superintendencia General de Entidades Financieras.

En las Asambleas Generales Extraordinarias de Accionistas celebradas en marzo y setiembre de 2001, se autorizaron aumentos de capital social por un total de ¢936.000.000. Dichas incrementos fueron debidamente autorizados por el Consejo Nacional de Supervisión del Sistema Financiero y el Consejo Directivo de la Superintendencia General de Entidades Financieras.

Adicionalmente, de acuerdo con el acta de la Asamblea General Extraordinaria de

Accionistas celebrada en el mes de setiembre de 2001, se acordó la fusión con el Banco Finadesa, S.A., prevaleció el Banco de San José, S.A. En consecuencia, el capital social de la sociedad prevaleciente se incrementó en ¢1.825.173.680 (véase nota K).

(13) Impuestos

Según establece la Ley del Impuesto sobre la renta el Banco debe presentar sus

declaraciones de impuesto sobre la renta para cada año natural. Al 31 de diciembre de 2002, el Banco incurrió en una utilidad gravable sobre la cual se determinó un efecto impositivo por ¢373.790.166(¢71.509.956 en el 2001).

Las Autoridades Fiscales pueden revisar las declaraciones de impuestos sobre la renta presentadas por el Banco por los años terminados el 31 de diciembre de 1999, 2000 y 2001, así como las del Banco Finadesa, S.A. correspondientes a 1999 y 2000.

22

BANCO DE SAN JOSE, S.A.

Notas a los Estados Financieros

(Continúa)

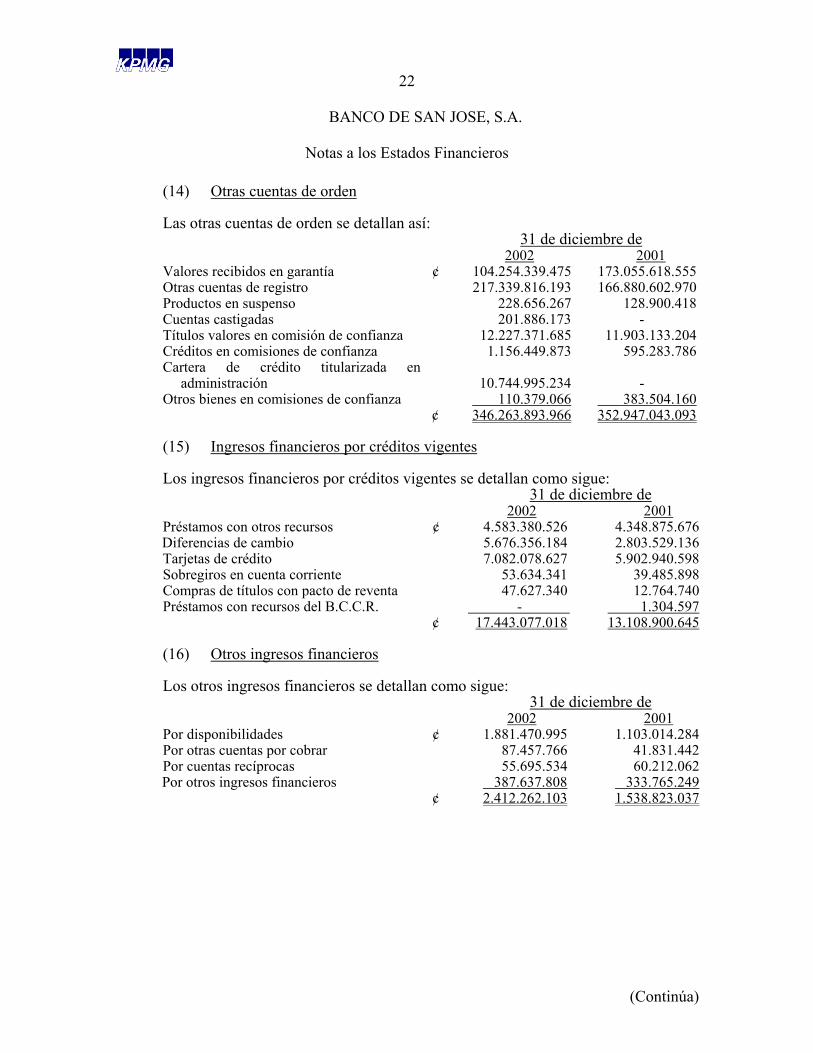

(14) Otras cuentas de orden

Las otras cuentas de orden se detallan así:

31 de diciembre de 2002 2001

Valores recibidos en garantía ¢ 104.254.339.475 173.055.618.555 Otras cuentas de registro 217.339.816.193 166.880.602.970 Productos en suspenso 228.656.267 128.900.418 Cuentas castigadas 201.886.173 - Títulos valores en comisión de confianza 12.227.371.685 11.903.133.204 Créditos en comisiones de confianza 1.156.449.873 595.283.786 Cartera de crédito titularizada en

administración

10.744.995.234

- Otros bienes en comisiones de confianza 110.379.066 383.504.160

¢ 346.263.893.966 352.947.043.093

(15) Ingresos financieros por créditos vigentes

Los ingresos financieros por créditos vigentes se detallan como sigue: 31 de diciembre de

2002 2001 Préstamos con otros recursos ¢ 4.583.380.526 4.348.875.676 Diferencias de cambio 5.676.356.184 2.803.529.136 Tarjetas de crédito 7.082.078.627 5.902.940.598 Sobregiros en cuenta corriente 53.634.341 39.485.898 Compras de títulos con pacto de reventa 47.627.340 12.764.740 Préstamos con recursos del B.C.C.R. - 1.304.597

¢ 17.443.077.018 13.108.900.645

(16) Otros ingresos financieros

Los otros ingresos financieros se detallan como sigue: 31 de diciembre de

2002 2001 Por disponibilidades ¢ 1.881.470.995 1.103.014.284 Por otras cuentas por cobrar 87.457.766 41.831.442 Por cuentas recíprocas 55.695.534 60.212.062 Por otros ingresos financieros 387.637.808 333.765.249

¢ 2.412.262.103 1.538.823.037

23

BANCO DE SAN JOSE, S.A.

Notas a los Estados Financieros

(Continúa)

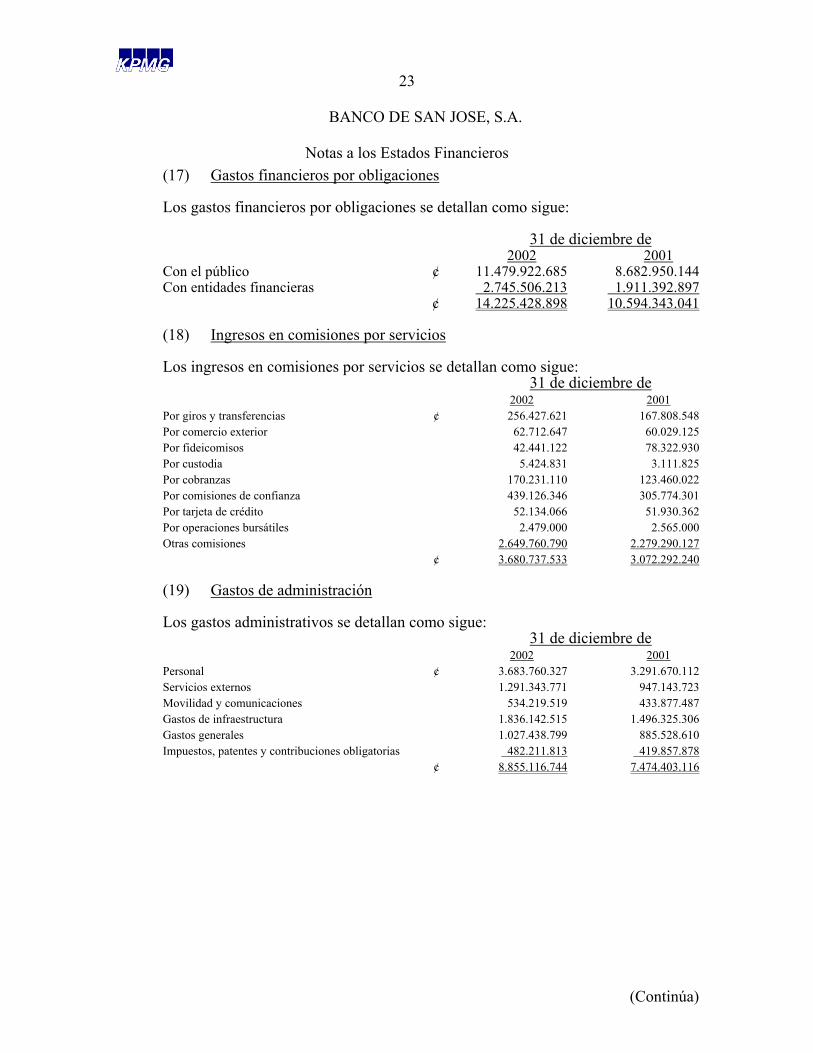

(17) Gastos financieros por obligaciones

Los gastos financieros por obligaciones se detallan como sigue:

31 de diciembre de 2002 2001

Con el público ¢ 11.479.922.685 8.682.950.144 Con entidades financieras 2.745.506.213 1.911.392.897

¢ 14.225.428.898 10.594.343.041

(18) Ingresos en comisiones por servicios

Los ingresos en comisiones por servicios se detallan como sigue: 31 de diciembre de

2002 2001 Por giros y transferencias ¢ 256.427.621 167.808.548 Por comercio exterior 62.712.647 60.029.125 Por fideicomisos 42.441.122 78.322.930 Por custodia 5.424.831 3.111.825 Por cobranzas 170.231.110 123.460.022 Por comisiones de confianza 439.126.346 305.774.301 Por tarjeta de crédito 52.134.066 51.930.362 Por operaciones bursátiles 2.479.000 2.565.000 Otras comisiones 2.649.760.790 2.279.290.127

¢ 3.680.737.533 3.072.292.240

(19) Gastos de administración

Los gastos administrativos se detallan como sigue: 31 de diciembre de

2002 2001 Personal ¢ 3.683.760.327 3.291.670.112 Servicios externos 1.291.343.771 947.143.723 Movilidad y comunicaciones 534.219.519 433.877.487 Gastos de infraestructura 1.836.142.515 1.496.325.306 Gastos generales 1.027.438.799 885.528.610 Impuestos, patentes y contribuciones obligatorias 482.211.813 419.857.878

¢ 8.855.116.744 7.474.403.116

24

BANCO DE SAN JOSE, S.A.

Notas a los Estados Financieros

(Continúa)

(J) Fideicomisos y comisiones de confianza

Un detalle de los activos en los cuales se encuentran invertidos los capitales fideicometidos y los recibidos en comisiones de confianza es el siguiente:

31 de diciembre de 2002 2001

Fideicomisos: Disponibilidades ¢ 11.109.786 234.511.277 Inversiones temporales 866.865.748 819.087.758 Cartera de créditos 271.515.322 256.020.987 Otras cuentas por cobrar 1.027.309 6.679.622 Inversiones permanentes 4.561.673 2.148.945.675 Bienes de uso 18.244.271 -

Otros activos 1.532.284.521 2.137.337.599 2.705.608.630 5.602.582.918

Comisiones de confianza: Inversiones temporales 12.227.371.685 11.903.133.204 Cuentas por cobrar diversas 1.156.449.873 595.283.786

13.383.821.558 12.498.416.990 Otras comisiones de confianza Cheques de viajero 110.379.066 383.504.160

¢ 16.199.809.254 18.484.504.068

(K) Hechos relevantes y subsecuentes

Hechos subsecuentes Adopción Parcial de las Normas Internacionales de Información Financiera

Las Normas Internacionales de Contabilidad (NIC) promulgadas por el Consejo de

Normas Internacionales de Contabilidad (“IASB” por sus siglas en inglés) y las interpretaciones emitidas por el Comité de Interpretaciones de Normativa (SIC por sus siglas en inglés) conforman las Normas Internacionales de Información Financiera (NIIF).

Con fecha 13 de mayo de 2002, el Consejo Nacional de Supervisión del Sistema

Financiero, mediante los artículos 8 y 5 de las Actas de Sesiones 299-2002 y 300-2002, dispuso implementar las Normas Internacionales de Contabilidad a partir del 1 de enero de 2003, de conformidad con los términos de la Normativa Contable Aplicable a las Entidades Supervisadas por la SUGEF, SUGEVAL y SUPEN y a los Emisores no Financieros. Sin embargo, según lo establece esa normativa, las NIIF no se implementarán en su totalidad o bien se implementarán con algunas variantes.

25

BANCO DE SAN JOSE, S.A.

Notas a los Estados Financieros

(Continúa)

De esta manera, los estados financieros que el Banco prepare a partir del 1 de enero de 2003, se presentarán de acuerdo con la Normativa Contable Aplicable a las Entidades Supervisadas por la SUGEF, SUGEVAL y SUPEN y a los Emisores no Financieros. Debido a que las NIIF no se implementarán en su totalidad, los estados financieros de las entidades supervisadas no podrán indicar que están preparados con base en NIIF, tal y como lo establece el párrafo 11 de la NIC 1.

Los cambios más importantes que traerá la aplicación de esta nueva normativa

contable, se relacionan con los aspectos siguientes:

• Presentación de los estados financieros • Mayor revelación de información financiera • Diferimiento de ingresos por comisiones sobre préstamos • Clasificación y la valuación de los instrumentos financieros, principalmente

lo que respecta a la valuación a valores de mercado de las inversiones en valores disponibles para la venta y los valores para negociar

• Reconocimiento del impuesto sobre la renta diferido • Reconocimiento del deterioro del valor de los activos

La Administración del Banco está efectuado los cambios en los procesos y los

sistemas de información necesarios para la adopción de esta nueva normativa contable y se encuentra en proceso de determinar el efecto financiero de tal adopción.

Hechos relevantes Titularización de créditos hipotecarios

Durante el mes de agosto del año 2002, el Banco vendió créditos hipotecarios por

un monto de ¢10.640.842.336 (US$29.121.079) a través de una transacción de Titularización. Para esta transacción se creó un Fideicomiso de Titularización, el cual emitió Bonos A con un valor facial de US$24.938.780 y Bonos B con valor facial de US$6.103.958. Como parte de la transacción, el Banco debió comprar US$5.595.661 en Bonos B y crear reservas de liquidez por US$3.117.386. Al 31 de diciembre de 2002, los Bonos B y las reservas de liquidez se presentan como inversiones permanentes por un monto total de ¢3.302.041.943.

26

BANCO DE SAN JOSE, S.A.

Notas a los Estados Financieros

(Continúa)

El Banco retiene la responsabilidad de prestar el servicio de recaudación y cobro de los créditos, así como derechos subordinados. El Banco tiene el derecho de liquidar la estructura de titularización cuando el valor remanente de las hipotecas sea de un 20% del monto original. El valor en libros de los derechos retenidos por el Banco al 31 de diciembre de 2002 es de US$4.572.409 (la vida promedio de este derecho retenido es de 3,99 años), adicionalmente al Banco le pertenece el residuo de la estructura que a esta misma fecha tiene un valor justo de US$458.962, ambas partidas se presentan en la cuenta de Otros activos por un monto total de ¢1.902.562.709. Por otro lado, la obligación por los intereses retenidos es de ¢1.886.070.054 (US$4.987.750) la cual se presenta en la cuenta de Otros pasivos.

Como resultado de esta transacción, el Banco reconoció pérdidas por un monto de

¢317.645.191 (US$862.798) que se incluyen en la cuenta de Otros gastos financieros diversos.

Dentro de las condiciones más importantes de la transacción se detallan las

siguientes:

• El Banco recibirá una comisión anual por el servicio de recaudación y cobro de los créditos por el 1% del saldo pendiente de cobro y tendrá derechos a los flujos futuros de efectivo, después de que los inversionistas del Fideicomiso de Titularización reciban el rendimiento de la inversión.

• Los inversionistas y el Fideicomiso de Titularización no tienen derecho a

otros activos del Banco en el caso de que los deudores no realicen los pagos a la fecha de vencimiento, excepto por los activos relacionados con la titularización detallados en la nota (F).

• Los derechos del Banco están subordinados a los intereses de los inversionistas. Su valor está sujeto al riesgo crediticio, de pago anticipado y de tasa de interés sobre los activos financieros traspasados.

27

BANCO DE SAN JOSE, S.A.

Notas a los Estados Financieros

(Continúa)

Los supuestos principales utilizados para medir el valor justo de los derechos

retenidos del Banco en los créditos hipotecarios durante el año terminado el 31 de diciembre de 2002 y a la fecha de la titularización se presenta a continuación:

A la fecha de la

titularización

Al 31 de diciembre de

2002 Porcentaje de pago anticipado (%) 3,00% 5,25% Promedio de vida de los créditos (en años) 6,48 5,47 Pérdidas esperadas de los créditos US$0.00 US$0.00 Flujos de efectivo residuales descontados endólares al (%) 12,00% 12,00% Intereses pagados a los inversionistas - US$197,739

El siguientes cuadro resume algunos flujos de efectivo recibidos y pagados a los

fideicomisos de titularización durante el año terminado al 31 de diciembre de 2002:

Efectivo recibido en la venta de cartera US$ 19,951,024 Comisiones recibidas por servicio de recaudación ycobro de créditos 90,929 US$ 20,041,953

Fusión con Banco Finadesa, S.A.

En la Asamblea General Extraordinaria de Accionistas del Banco de San José, S.A.

del 26 de setiembre de 2001, se aprobó la fusión por absorción con el Banco Finadesa, S.A., de la que prevaleció la primera. Dicha fusión se efectuó el 1 de noviembre de 2001.

Producto de la adquisición de Corporación Finadesa, S.A. por parte de la

Corporación Tenedora San José, S.A. y su posterior fusión de Banco Finadesa, S.A. con su subsidiaria Banco de San José, S.A., se realizó una valoración de los activos netos de Banco Finadesa, S.A. a su valor razonable, y se determinó que parte del precio de adquisición por ¢1.404.937.292 constituye un activo intangible, relacionado con acuerdos contractuales y no contractuales establecidos con los clientes del Banco Finadesa, S.A.. Dicho activo intangible fue trasladado al Banco aplicando el método de “push down accounting”. Dicho activo intangible se amortizará en un plazo de cinco años por el método de línea recta a partir del 1 de noviembre de 2001; durante el período 2001 se amortizaron ¢46.831.243 millones (véase nota I-6) que fueron cargados a los resultados del año.

28

BANCO DE SAN JOSE, S.A.

Notas a los Estados Financieros

(Continúa)

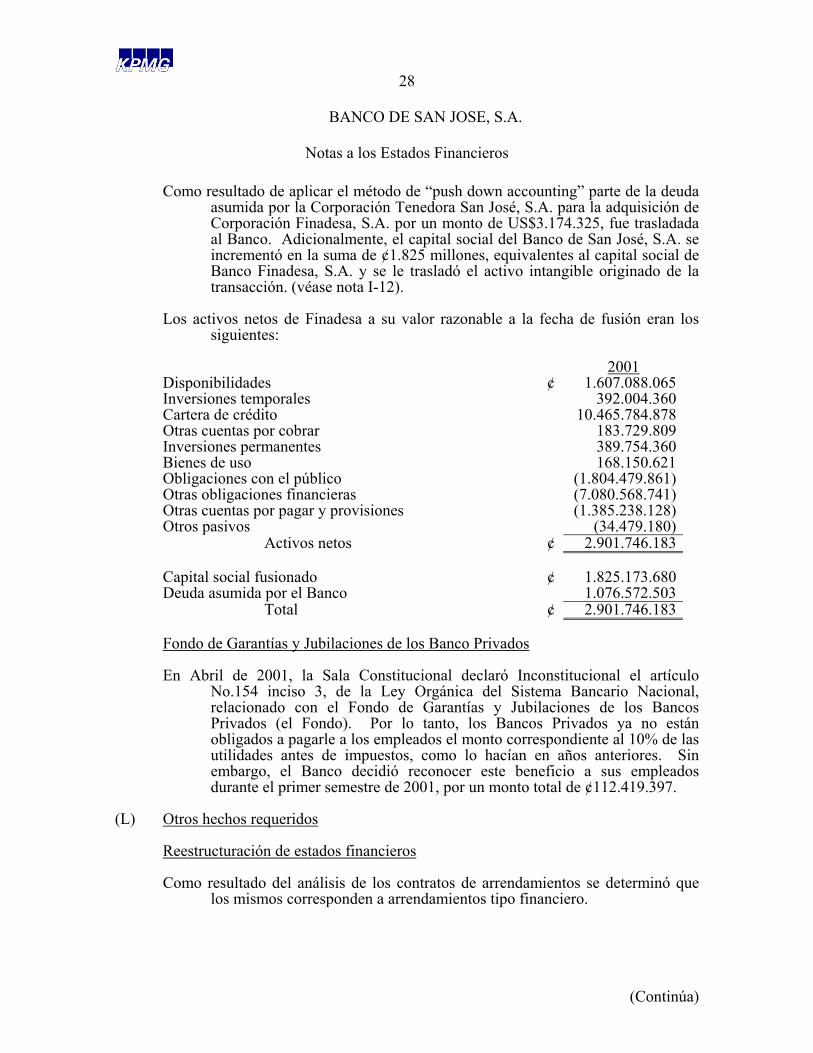

Como resultado de aplicar el método de “push down accounting” parte de la deuda

asumida por la Corporación Tenedora San José, S.A. para la adquisición de Corporación Finadesa, S.A. por un monto de US$3.174.325, fue trasladada al Banco. Adicionalmente, el capital social del Banco de San José, S.A. se incrementó en la suma de ¢1.825 millones, equivalentes al capital social de Banco Finadesa, S.A. y se le trasladó el activo intangible originado de la transacción. (véase nota I-12).

Los activos netos de Finadesa a su valor razonable a la fecha de fusión eran los

siguientes:

2001 Disponibilidades ¢ 1.607.088.065Inversiones temporales 392.004.360Cartera de crédito 10.465.784.878Otras cuentas por cobrar 183.729.809Inversiones permanentes 389.754.360Bienes de uso 168.150.621Obligaciones con el público (1.804.479.861)Otras obligaciones financieras (7.080.568.741)Otras cuentas por pagar y provisiones (1.385.238.128)Otros pasivos (34.479.180)

Activos netos ¢ 2.901.746.183

Capital social fusionado ¢ 1.825.173.680Deuda asumida por el Banco 1.076.572.503

Total ¢ 2.901.746.183

Fondo de Garantías y Jubilaciones de los Banco Privados

En Abril de 2001, la Sala Constitucional declaró Inconstitucional el artículo No.154 inciso 3, de la Ley Orgánica del Sistema Bancario Nacional, relacionado con el Fondo de Garantías y Jubilaciones de los Bancos Privados (el Fondo). Por lo tanto, los Bancos Privados ya no están obligados a pagarle a los empleados el monto correspondiente al 10% de las utilidades antes de impuestos, como lo hacían en años anteriores. Sin embargo, el Banco decidió reconocer este beneficio a sus empleados durante el primer semestre de 2001, por un monto total de ¢112.419.397.

(L) Otros hechos requeridos

Reestructuración de estados financieros

Como resultado del análisis de los contratos de arrendamientos se determinó que

los mismos corresponden a arrendamientos tipo financiero.

29

BANCO DE SAN JOSE, S.A.

Notas a los Estados Financieros

Como resultado de la corrección de la forma de contabilización de dichos

contratos, se modificaron las cifras de los estados financieros del 2001. Dichos ajustes implicaron el registro de activos netos por un monto de ¢381.432.753, pasivos por un monto de ¢432.695.016 y una disminución neta en los resultados del año de ¢51.262.263.

Contingencias

El Banco de San José, S.A. recibió los traslados de cargos presentados por las

autoridades fiscales, como resultado de la revisión efectuada sobre los períodos fiscales 1995 y 1996; en dichos traslados se establece un aumento en los tributos del impuesto sobre la renta e impuesto sobre las rentas del trabajo personal dependiente para ese período. Adicionalmente, el Banco en su condición de fiduciario del Fideicomiso Credomatic de Costa Rica, recibió traslados de cargos del impuesto sobre la renta para los períodos fiscales 1996 y 1997; en el evento en que se confirmen los ajustes, el Banco será responsable de pagar los impuestos determinados con los recursos del patrimonio fideicometido. En contra de estos traslados se interpusieron reclamos administrativos, y contra las respectivas resoluciones se interpusieron los recursos de revocatoria y apelación subsidiaria, los cuales a la fecha del informe de los auditores, están pendientes de resolución.

De acuerdo, con el asesor legal que lleva estos reclamos, existe una posibilidad

razonable de que los asuntos en cuestión sean resueltos favorablemente para el Banco, dados los argumentos utilizados en los reclamos y otras acciones que se tomarán en el futuro.

Cifras de 2001

Las cifras de 2001, relacionadas con el gasto por impuesto del 8% retenido en la fuente sobre los intereses generados por los títulos valores (¢90.736.566), y las participaciones correspondientes al Fondo de Jubilaciones de Empleados y CONAPE por un monto de ¢112.419.397 y ¢130.036.995, respectivamente, han sido reclasificadas a la cuenta de gastos administrativos de conformidad con la presentación de los estados financieros de 2002, por requerimiento de la SUGEF.