“BANCO DE MADERA CERTIFICADA“ - n del proyecto... · PDF fileINFORME FINAL DE...

26

__________________________________ INFORME FINAL DE LA EVALUACIÓN DEL PROYECTO PPP “BANCO DE MADERA CERTIFICADA“ Elaborado por: Lisa Hollmann (Practicante en la oficina PPP/RSE del DED) Fecha: 30 de noviembre de 2010

Transcript of “BANCO DE MADERA CERTIFICADA“ - n del proyecto... · PDF fileINFORME FINAL DE...

__________________________________

INFORME FINAL DE LA EVALUACIÓN DEL PROYECTO PPP

“BANCO DE MADERA CERTIFICADA“

Elaborado por: Lisa Hollmann (Practicante en la oficina PPP/RSE del DED)

Fecha: 30 de noviembre de 2010

ÍNDICE

Prólogo ________________________________________________________1

1. Introducción ________________________________________________2

2. Metodología _________________________________________________3

3. Resultados de la Evaluación ____________________________________5

3.1 El proyecto PPP ____________________________________________5 3.1.1 Descripción Gráfica del Proyecto____________________________5 3.1.2 Revisión: Planificación vs. Ejecución _________________________6 3.1.2.1 Recursos – Actividades _________________________________6 3.1.2.2 Resultados – Indicadores________________________________8 3.1.2.3 Resultados – Objetivos ________________________________10

3.1.3 Revisión: Problemática incial del proyecto - Cambios ___________11 3.1.4 Análisis: Fortalezas y Debilidades del Proyecto ________________12 3.1.5 Conclusiones y Recomendaciones___________________________13

3.2 El Banco de Madera________________________________________14 3.2.1 Descripción ____________________________________________14 3.2.2 Visión del negocio y de su desarollo _________________________15 3.2.3 Organigrama y Funcionamiento ____________________________17 3.2.4 Área Producción ________________________________________19 3.2.5 Área Mercado, Ventas y Clientes ___________________________20 3.2.6 Área Finanzas y Contabilidad ______________________________21 3.2.7 Análisis FODA _________________________________________22 3.2.8 Conclusiones y Recomendaciones___________________________23

1

Prólogo

Esta evaluación es la revisión sistemática de un proyecto de alianza público-privada (PPP) con el fin de reflexionar sobre los resultados, la rentabilidad, los impactos y la sostenibilidad del mismo. Se considera necesario este proceso para la mejora continua de la calidad de los conceptos, los instrumentos y el procedimiento del proyecto. La evaluación tiene como marco de referencia los resultados e indicadores expuestos en el diseño del proyecto. Los proyectos PPP son una herramienta de la Cooperación Alemana que colabora en varios niveles con el sector privado para movilizar sus competencias económicas y recursos adicionales, dedicados a la cooperación para el desarrollo y lograr una mejora de las condiciones marco: sociales, ecológicas y económicas, especialmente en los países en vía de desarrollo. En el marco del proyecto que constituye el objeto del presente informe, GTZ y DED colaboraron para realizar el proyecto. Es también deseable que este documento sea de utilidad para las agencias de cooperación del Gobierno de Alemania, aún más en el proceso de fusión que se lleva a cabo actualmente. La descripción de este tipo de experiencias muestra el funcionamiento en la coordinación y comunicación entre las agencias de cooperación y los actores sociales del país. Este documento brinda recomendaciones para mejorar la puesta en marcha de proyectos conjunto con una empresa privada.

2

1. Introducción Este informe presenta los resultados de la evaluación del proyecto PPP “Banco de Madera Certificada”. En comparación con sus vecinos centroamericanos, Nicaragua todavía tiene los mayores recursos forestales, pero la deforestación excesiva e ilegal representa un peligro serio para este recurso natural. Con el fin de contrarrestar este desarrollo, se fundó Jagwood+ en el año 2004. Jagwood+ es el miembro regional para Mesoamérica y el Caribe de la Red Global de Comercio Forestal (GFTN, por sus siglas en inglés), con el apoyo de WWF Centroamérica, se constituye como una red empresarial independiente, integrada por productores de madera, fabricantes, intermediarios y distribuidores, comprometidos con hacer del manejo forestal responsable una realidad práctica, a través de compras, procesamiento y comercio de productos certificados. Jagwood+ se ha dado a la tarea de vincular a productores y procesadores de madera certificada de Centroamérica y el Caribe con compradores locales, regionales e internacionales comprometidos en el comercio de productos forestales certificados o proveniente de bosques maneados bajo los conceptos y principios del FSC. Según la experiencia con la cadena productiva de madera y evidenciada por los actores vinculados a Jagwood+, en Nicaragua las empresas comunitarias han vendido madera a las empresas de 2ª transformación, lo cual ha permitido identificar diferentes problemas que inciden en frenar oportunidades para hacer de este negocio más sostenible. Existen grandes retos en mejorar la comunicación entre ofertantes y demandantes, dado que la producción de madera y la compra para la transformación son procesos productivos que tienen diferentes ciclos; esto afecta la entrega y precios de los productos. La competencia de la venta de madera ilegal1 también perjudica el negocio. Se tienen diferencias en la calificación de calidad de la madera que se entrega (los productores) y que reciben (los procesadores), esto afecta la percepción y la confianza de cada actor en la relación Precio vs. Calidad que también ha sido afectada por los montos de pago a cuenta, los plazos de entrega, las cantidades y las especificaciones de calidades de madera.. Como una forma de contribuir a la solución los problemas antes mencionados, se implementó en noviembre 2008 el proyecto PPP “Banco de Madera Certificada” con el fin de proponer una alternativa de solución a los problemas indicados. El objetivo del proyecto fue la “implementación de un banco de madera manejada y/o certificada FSC en Managua, proveniente de las empresas comunitarias de la RAAN, proporcionando mejores ingresos para los productores de bosques, así como más empleo e ingresos para las empresas de 2da transformación, las cuales producen según su demanda, teniendo asegurado el aprovisionamiento continuo de madera con calidad y a precio competitivo”. Este proyecto se formuló en el marco de una alianza entre la Cooperación Alemana y Jagwood+.

1 Madera de procedencia desconocida.

3

El proyecto inicialmente fue definido para una duración de 18 meses pero se extendió a 24 meses, debido a que no se cumplieron las primeras acciones de conformación del Banco de Madera (específicamente en lo que se refiere a la aprobación de las instancias de gobierno comunitario: el consejo de Ancianos, los Sindicos etc.) en los plazos previstos. En ese sentido, en Noviembre del 2010 este proyecto cumple con plazos de ejecución de dos años. Por tanto, se considera necesaria una revisión del proyecto. 2. Metodología La evaluación estaba basada en un análisis de la eficiencia y eficacia del proyecto y siguió los siguientes pasos: Paso 1. Elaboración de los Términos de Referencia por Jagwood+, DED y GTZ Paso 2. Revisión de los recursos destinados al proyecto y la ejecución de las actividades planteadas. Paso 3. Revisión de los resultados esperados de acuerdo a los indicadores requeridos en el proyecto. Paso 4. Análisis del impacto a través de la revisión del objetivo. Paso 5. Análisis comparativo de acuerdo a antecedentes y situación actual. Paso 6. Análisis de Fortalezas y Debilidades del proyecto Paso 7. Análisis FODA del Banco de Madera El marco de referencia para dicha evaluación constituían los documentos de base: convenios, informes técnicos, informes financieros y entrevistas estructuradas con los involucrados del proyecto. Los actores claves que fueron involucrados durante el proceso de evaluación

a) Jagwood+: Ejecutor del proyecto b) Cooperación Alemana (GTZ, DED): Facilitadores del proyecto c) Empresa de Servicios MASANGNI: Facilitador del proyecto d) Empresas de 2ª transformación: Socios y inversores e) Empresas comunitarios: Socios y proveedores f) Administración del Banco de Madera g) Clientes del Banco de Madera

4

La lógica de revisión empleada en la evaluación, se refleja en el siguiente esquema:

En la evaluación se analizó la eficiencia y la eficacia del proyecto:

En cuanto a la eficiencia se averiguó si los recursos utilizados fueron adecuados para lograr las actividades realizadas. Esta parte abarcó tanto un análisis de los recursos humanos como de los recursos financieros.

En el análisis se enfocó en la eficacia del proyecto y se analizó si los indicadores fueron alcanzados y si ellos llevaron a los resultados esperados y al objetivo deseado. En este paso se valoró los diferentes pasos del proyecto, el rendimiento de los responsables y el aprovechamiento del tiempo. Los indicadores establecidos durante la implementación del proyecto (tanto cualitativos como cuantitativos) sirven como marco de referencia para la evaluación.

RECURSOS – ACTIVIDADES

Evalúa la EFICIENCIA del proyecto

RESULTADOS

INDICADORES

OBJETIVO

EFICACIA

5

3. Resultados de la Evaluación Considerando que el proyecto tiene como principal producto el Banco de Madera “Maderas Tasbaiki”, se propuso realizar el análisis en dos partes. En la primera parte se evaluó únicamente el proyecto, mientras en la segunda parte se evaluó el Banco de Madera a través de un diagnóstico empresarial.

3.1 El proyecto PPP

3.1.1 Descripción Gráfica del Proyecto

EMPRESAS COMUNITARIAS EMPRESAS 2a TRANSFORMACION

6

3.1.2 Revisión: Planificación vs. Ejecución

3.1.2.1 Recursos – Actividades

El proyecto se ejecutó según el presupuesto aprobado y acordado en el convenio que rigió el proyecto2:

2 En total son 12 actividades en vez de 13 pero los convenios no mencionan la actividad no. 9.

7

RESULTADOS DE LA REVISIÓN DE LOS INFORMES FINANCIEROS

1. Se manejaron dos formatos de informes (uno para GTZ y otro para DED).

Por un lado, eso fue problemático para el ejecutor Jagwood+ que tenía que trabajar con estos dos formatos. Por otro lado, no se compartieron los informes entre el personal de las agencias, por ello cada uno tuvo una visión parcial sobre el uso de fondos en el proyecto.

2. En los informes financieros para el DED:

� El presupuesto “aprobado“ del capítulo II de los informes financieros no coincide con el presupuesto del convenio:

� En el presupuesto del convenio, Jagwood+ aporta el

monto de 32.000 US$, en los informes aparece el monto de 29.500 US$.

� La diferencia corresponde a las actividades 7 (Asistencia

técnica empresas productoras) y 10 (Asesoría de preparación para auditoría de certificación) del convenio que no aparecen en los informes financieros.

� Los montos indicados en el capítulo “Comparación de lo proyectado vs.

lo ejecutado“ en su mayoría no coinciden con los detalles de gastos realizados de los anexos.

� No se encuentran todos los informes financieros en la versión original.

3. En los informes financieros para la GTZ:

� Según convenio, se acordó un aporte de US$ 10.000 en 3 desembolsos (1. US$ 6.000, 2. US$ 3.000, 3. US$ 1.000).

� El tercer desembolso fue de US$ 701.75; queda pendiente el

desembolso de la diferencia (US$ 298,25). 4. Los informes financieros (tanto para la GTZ como para el DED) detallan los

gastos realizados solamente para las actividades que aporta la Cooperación Alemana. En ningún informe se encuentra un detalle de los gastos realizados con respecto a los montos que aportó Jagwood+.

Si bien los fondos asignados se usaron para financiar las actividades del proyecto, la verificación de ello fue difícil y generó un esfuerzo adicional, debido a las sgtes. debilidades en los informes y en el proceso de control financiero:

8

3.1.2.2 Resultados – Indicadores

En el marco del convenio del proyecto, se definieron cinco resultados con sus indicadores correspondientes. El resumen de los 15 indicadores muestra: � 3 fueron alcanzados en los plazos y/o volúmenes previstos � 8 fueron alcanzados pero no en los plazos y/o volúmenes previstos � 2 indicadores no pudieron ser verificados por falta de información y/o fuentes

de verificación � 2 no fueron alcanzados. Las tablas siguientes detallan información al respecto: Agenda:

9

� EXPLICACIONES

“Alcanzado pero no en plazos y/o volúmenes previstos”: Los plazos/volúmenes definidos en los indicadores son demasiado cortos/altos; Posibles obstáculos que pueden afectar el cronograma no han sido considerados. “Falta de información/fuentes de verificación”: En el resultado 2 no está claro si el primer y el último indicador se refieren al Banco de Madera o al nivel nacional lo que hace difícil su verificación.

10

3.1.2.3 Resultados – Objetivos

RESULTADOS

� El objetivo principal “implementar un banco de madera manejada

y/o certificada FSC” fue conseguido y está previsto que la madera viene exclusivamente de las empresas comunitarias de la RAAN, pero las dimensiones del impacto que este objetivo se plantea, no se han podido verificar por falta de una línea de base.

Establecido un Banco de Madera

Incrementada la oferta de madera certificada

Garantizado capital de trabajo en empresas comunitarias

Banco de Madera como negocio independiente

OBJETIVO DEL PROYECTO Implementar en Managua, un banco de madera manejada y/o certificada FSC, proveniente de las empresas comunitarias de la RAAN, proporcionando mejores ingresos para los productores de bosques, así como más empleo e ingresos para las empresas de 2a transformación, las cuales producen según su demanda, teniendo asegurado el aprovisionamiento continuo de madera con calidad y a precio competitivo.

11

3.1.3 Revisión: Problemática incial del proyecto - Cambios Previo al proyecto PPP, los principales problemas que afectaban el buen negocio entre ofertantes y demandantes fueron identificados para tomar medidas adecuadas con el fin de contrarrestar esta situación. El siguiente cuadro presenta la relación entre la problemática desde los antecedentes, la actividad del proyecto y los cambios realizados:

No.

Problemática desde los Antecedentes

Actividad del proyecto

Cambios realizados

Fuente de Verificación

1 La comunicación entre ofertantes y demandantes no es fluida.

Implementación de un Banco de Madera en Masaya

El Banco funciona como un eslabón entre ofertantes y demandantes

Acta de constitución del Banco de Madera

2

Los montos de pago a cuenta, los plazos de entrega, las cantidades y las calidades de madera, han afectado la confianza del negocio entre ambos actores.

Como tanto las empresas comunitarias como las empresas de 2a transformación son socios del Banco, existe una equidad que fortaleza la confianza.

La confianza del negocio mejoró pero todavía hay problemas enormes debido a diferencias culturales.

Entrevistas

3

Se tienen diferencias en la calificación de calidad de la madera que se entrega (los productores) y que reciben (los procesadores), ello afecta la percepción de una buena relación Precio vs. Calidad.

Asesoría técnica de las empresas comunitarias por MASANGNI

Todavía existen diferencias en la calificación de calidad de la madera que se entrega (los productores) y que reciben (los procesadores).

Entrevistas

4

Las empresas procesadoras no tienen espacio para almacenar madera que compran en mayores volúmenes a los utilizados en sus flujos de producción.

Implementación del Banco de Madera

Almacenamiento de 25,000 pie tablar

Documentos de base del Banco de Madera

OBSERVACIONES � En el proyecto se enfocó en los problemas indicados en la tabla

anterior. Según los involucrados del proyecto la situación mejoró, pero todavía hay grandes problemas especialmente en cuanto a la confianza entre los productores y procesadores y en cuanto a la calificación de calidad de la madera: Los productores califican la madera, la entregan y los procesadores la califican otra vez y llegan (en la mayoría de las veces) a otro resultado. Esto causa discusiones por el precio y afecta la buena relación entre los dos grupos.

12

3.1.4 Análisis: Fortalezas y Debilidades del Proyecto La revisión del proyecto en los términos antes mencionados permite obtener un conjunto de aspectos positivos en su implementación y otros que se deben mejorar para futuras ocasiones dónde se trabajen con proyectos similares. El resumen de esta información se presenta en el siguiente cuadro:

FORTALEZAS

� Cooperación entre GTZ y DED en el mismo tema. � Tener con Jagwood+ un socio que aglutina actores importantes de la

cadena de valor de la madera. � Actuación ágil y gran involucramiento de los socios de las empresas de

2a transformación. � Comunicación entre Jagwood+ y la Cooperación Alemana. � Comunicación entre Jagwood+ y los socios de las empresas de 2a

transformación.

DEBILIDADES

� Falta de comunicación con las empresas comunitarias en la fase de la implementación del proyecto por parte de la Cooperación Alemana / Jagwood+.

� Falta de involucramiento en el proyecto por parte de las empresas comunitarias.

� DED y GTZ requieren diferentes informes/formatos/etc. � Informes financieros del proyecto por parte de Jagwood+. � Control/Seguimiento de los informes financieros por parte de la

Cooperación Alemana. � Planificación del proyecto:

- Falta de involucramiento de aspectos socio-culturales. - Objetivo: carece de líneas de base para poder medir las

dimensiones del impacto. - Relación resultados-indicadores: en un caso no está claro a qué

se refiere el indicador. - Indicadores: Plazos poco realistas, posibles obstáculos no han

sido considerados. - Indicadores: Volúmenes poco realistas, carecen de una línea-

base. � Capacitaciones de las empresas comunitarias no satisfactorias.

13

3.1.5 Conclusiones y Recomendaciones � Mejorar la coordinación entre la Cooperación Alemana (especialmente en

términos de monitoreo y elaboración de informes) � Involucrar más aspectos socio-culturales en la planificación de los

proyectos, lo que ayudaría a equilibrar las diferencias entre socios � Cambiar el método para definir los indicadores, pues estuvieron muy

sobredimensionados y no han sido realistas � Mejorar el seguimiento en los proyectos (definir responsables para el

control de los informes financieros / el efecto de las capacitaciones/ etc.) � Optimizar la elaboración y manejo de informes de ejecución y finanzas:

o Establecer procedimientos y normativas que definan la elaboración, difusión y uso de los informes de ejecución y financieros. Así como un formato “Estándar” para el caso de la Cooperación Alemana (GTZ/DED).

o Jagwood+: Tomar el presupuesto del convenio de proyecto como base para elaborar los informes financieros e incluir todas las actividades que en ello estén acordadas.

o Jagwood+: Hacer sólo un “Desglose de Gastos por cada Actividad“, en dónde se detallan el total de gastos realizados tanto por parte de Jagwood+ como con fondos de la Cooperación Alemana. El monto presupuestado tiene que coincidir con el saldo pendiente de rendir del informe anterior. Los montos deben estar indicados en la moneda definida en el convenio.

o GTZ: En coordinación con Jagwood+ y DED, se debería tomar una decisión sobre el desembolso pendiente según el convenio de proyecto.

o DED: cambiar el método de la revisión de los informes financieros, no se les dio el seguimiento adecuado para identificar las fallas desde el inicio.

14

3.2 El Banco de Madera

3.2.1 Descripción

Nombre: Maderas Muebles, S.A. - Razón social - Nombre comercial: Maderas Tasbaiki (Madera limpia de mi tierra) → Primer Banco de Madera Certificada FSC en Nicaragua Dirección: Km 28 carretera Masaya-Granada Tel: 2522 0924 Cel: 83585494 Email: [email protected] Socios: Grupo SIPBAA: Representante Legal Luis Tacio Las Crucetas: Representante Legal Ezequiel Andrew Layasiksa: Representante Legal Ronaldo Ocampo El Arte Secia: Representada por Nelson Linares La Mueblería: Representada por Victoria Vaughan Tejada Timeless Furniture: Representada por Amanda Herrera de Heier Legalmente inscrita ante: el Registro Mercantil de la Propiedad, INAFOR, DGI y Alcaldía de Masaya Área Techada: 155 mts2 Capacidad de almacenamiento: 25,000 P/T

15

3.2.2 Visión del negocio y de su desarollo La Junta Directiva del Banco de Madera está integrada por seis socios: tres representantes de empresas de 2a transformación y 3 representantes de empresas comunitarias de la RAAN. Aunque los seis constituyen el núcleo de la empresa, estos se caracterizan por una visión diferente del negocio. Mientras las empresas de 2a transformación están interesadas en el abastecimiento constante de madera, la ampliación del negocio y en el desarrollo hacia la exportación; las empresas comunitarias aspiran el acceso al mercado y ventas constantes. Es decir que los socios tienen la misma visión general del negocio -vender y comprar madera- que constituye la base sobre la que se puede trabajar, pero mientras las empresas de 2a transformación ya quieren ampliar el negocio y trabajar hacia la exportación, las empresas comunitarias todavía no se han apropiado de su condición de socios. Esto evidencia que para cada actor la velocidad del proceso de asimilación en el negocio va a ritmos diferentes y esto afecta el desarrollo de una iniciativa compartida. En cuanto al horizonte del negocio, también se manifiestan dos perspectivas: Las empresas de 2a transformación persiguen una visión estratégica y consecuente, las empresas comunitarias por otro lado se caracterizan por una perspectiva de corto plazo y a la solución de situaciones inmediatas. Estas dos visiones del negocio son el espejo de dos patrones culturas diferentes que se deben considerar seriamente en un proyecto de este tipo para reducir las brechas entre estas diferencias de visión. Para esto el proyecto debería ser entendido no solamente como la implementación de un negocio sino también como la construcción de un puente entre estas dos culturas del mismo país. No obstante, se puede identificar los problemas centrales y buscar soluciones. Los principales problemas identificados son: � Falta de comunicación entre los socios � Falta de información por parte de la empresas comunitarias � Precio de la madera � Abastecimiento no garantizado � Doble clasificación de la madera � Cancelación para la madera vendida (1-2 meses)

Todos los problemas tienen sus raíces en la falta de confianza entre los socios, los limitados conocimientos técnicos y empresariales y una asesoría diferenciada pero poco articulada hacia nivelar capacidades. Según la opinión de todos los involucrados esta situación ya mejoró en los últimos dos años, pero el negocio todavía no es estable y se debe buscar soluciones para contrarrestar los problemas identificados.

16

17

3.2.3 Organigrama y Funcionamiento Para la revision de los siguientes puntos, nos basamos en preguntas simples que facilitaron el proceso de revisión y análisis del Banco de Madera como empresa. Los resultados de ese proceso son los siguientes: ¿Cómo está organizado el Banco de Madera? ¿El Banco de Madera cuenta con el apoyo de otras entidades? Si, el Banco de Madera es miembro de Jagwood+ y cuenta con su acompañamiento. Además es parte de un proyecto con la Embajada de Holanda. ¿Cómo se toman las decisiones? Cada miércoles hay reuniones organizativas de la Junta Directiva con el administrador. Debido a que el Banco de Madera está ubicado en Masaya y las empresas comunitarias están en la RAAN, se trata de facto de reuniones de las empresas de 2a transformación. Decisiones estratégicas: la Junta Directiva toma las decisiones unánime Decisiones operativas: Las decisiones están tomadas unánime en las reuniones semanales. ¿Quién trabaja en el Banco de Madera? Administrador: Halan Francisco Icabalceta Davila Financiero: Roberto Jose Lozano López Bodeguero: Francklin José Stanley Vigilante: Alejandro Cesar Canda Quintero Vigilante: Pedro Dionicio Obando Chamorro

Junta Directiva

Administración

Seguridad Bodega Contabilidad

18

¿El personal del Banco de Madera está inscrito legalmente en el INSS? Sí, todos los empleados están inscritos legalmente en el INSS. ¿El Banco de Madera se rige por un plan de negocios? Todavía no existe un plan de negocios pero la elaboración del mismo está en proceso, es un indicador del proyecto. ¿Existen mecanismos de control? La Junta Directiva controla el administrador y el financiero, pero no existen revisiones fijas o normativas de control. ¿Los activos fijos necesarios para la administración están disponible (oficina e infraestructura, servicios básicos, equipos y materiales de oficina)? El Banco de Madera cuenta con una oficina equipada con dos computadoras, una impresora, dos escritorios, una mesa de reuniones, sillas, una archivadora, abanicos y hornos.

19

3.2.4 Área Producción ¿Cuál es el producto de la empresa? El Banco de Madera “Maderas Tasbaiki” se dedica a la compra y la venta de madera certificada y/o manejada FSC. ¿Dónde está ubicado el Banco de Madera y cómo está diseñado? El Banco de Madera está ubicado en km 28 de la carretera Masaya-Granada. Se cuenta con un contrato de arriendo de dos años (hasta mayo de 2012) El Banco de Madera está diseñado con un área techada de 155 mts2 con capacidad de almacenar 25.000 P/T de madera aserrada. Se cuenta con 6 polines metálicos para el almacenamiento adecuado de la madera y 2 polines de madera. ¿Existe un manual de seguridad? El personal fue equipado con guantes, fajones, cascos, anteojos y capotes de lluvia pero no existe un manual de seguridad. ¿Qué especies están en venta? El Banco de Madera vende dos especies:

1) Cedro Macho: Clasificación FSC = FSC Puro 2) Nanciton: Clasificacion FSC = FSC Madera Controlada

¿De dónde viene la madera y el abastecimiento está asegurado? Está previsto que la madera viene exclusivamente de las empresas comunitarias que son socios del Banco. En caso que ellos no pueden garantizar el abastecimiento, el Banco de Madera busca otros proveedores. Hasta septiembre de 2010 se ha recibido en total 12 embarques de madera: SIPBAA: 4 IFISA: 1 Layasiksa: 3 Maderería Cerros: 1 Las Crucetas: 2 Maderas Sostenibles: 1 ¿Cómo se garantiza la certificación? Maderas Tasbaiki fue certificado el 19 de enero del 2010 SW-COC-004624. El Banco de Madera posee dos estandares de certificación (auditorías anuales): FSC-STD-40-004: adquisición y venta de Producto FSC Puro FSC-STD-40-005: adquisición y venta de Madera Controlada

20

3.2.5 Área Mercado, Ventas y Clientes ¿Cómo es la competencia del Banco de Madera? Maderas Tasbaiki es el único banco de madera certificada en Nicaragua. Hay un puesto de venta de madera certificado al lado de Maderas Tasbaiki. Además hay muchos pequeños puestos de venta en Managua y Masaya pero como se trata de negocios informal no hay documentos oficiales al respecto. ¿Cómo se establece el precio de la madera que está en venta? El precio de la madera en venta no se basa en un análisis de mercado sino que está estimado. ¿Quíenes son los principales clientes? Según la base de datos de clientes, los siguientes personas/empresas son los cinco clientes principales del Banco de Madera: Ivan Moncada Roberto García Alvaro Ortíz Francisco Martínez Peréz La Mueblería Pero no hay un archivo que compara los volúmenes de compra de los clientes. ¿El Banco de Madera tiene una Cartera de Clientes con perfiles detallados (datos de contacto, preferencias y cantidades de compra, etc.)? Existe una amplia base de clientes (> 120) pero no está completa en cuanto a los datos de contacto, las preferencias y volúmenes de compra. ¿Hay una estrategia de promoción? Sí, se elaboró una estrategia de promoción. ¿Cómo evalúan los clientes el Banco de Madera? Los clientes entrevistados expresaron su gran satisfacción con el Banco de Madera. Identificaron como ventajas la ubicación del local en Masaya y la certeza que siempre pueden comprar madera ahí. Destacaron además el buen servicio al cliente. En cuanto a aspectos a mejorar mencionaron tanto el abastecimiento asegurado como la variedad de especies.

21

3.2.6 Área Finanzas y Contabilidad ¿El Banco lleva un sistema de contabilidad y cómo funciona? Si, tiene un sistema que es separado de la contabilidad del proyecto. Se basa en formatos y registros de trabajo diario, pero aun no se vincula a una lógica de “contabilidad de costos“. ¿Cómo funciona el control de las ventas? Según comprobantes de cada venta, se registra en una hoja Excell, y de allí se carga al sistema de contabilidad. Pero este sistema no se articula con el registro y control de volúmenes de madera vendida. ¿Cuál es la relación actual entre ingresos y gastos? Recientemente se ha saneado la contabilidad de Tasbaiki, incluyendo los gastos financiados por el proyecto en los primeros meses como deuda de largo plazo, por ello se refleja perdida en el periodo. Por lo tanto los datos contables muestran resultados que no son reales, eso afecta el análisis y manejo de información financiera. En general, la administración del Banco de Madera maneja mucha información en diversos registros y controles, pero esta se encuentra desarticulada y dispersa, lo que dificulta la gestión general y la toma de decisiones gerenciales.

22

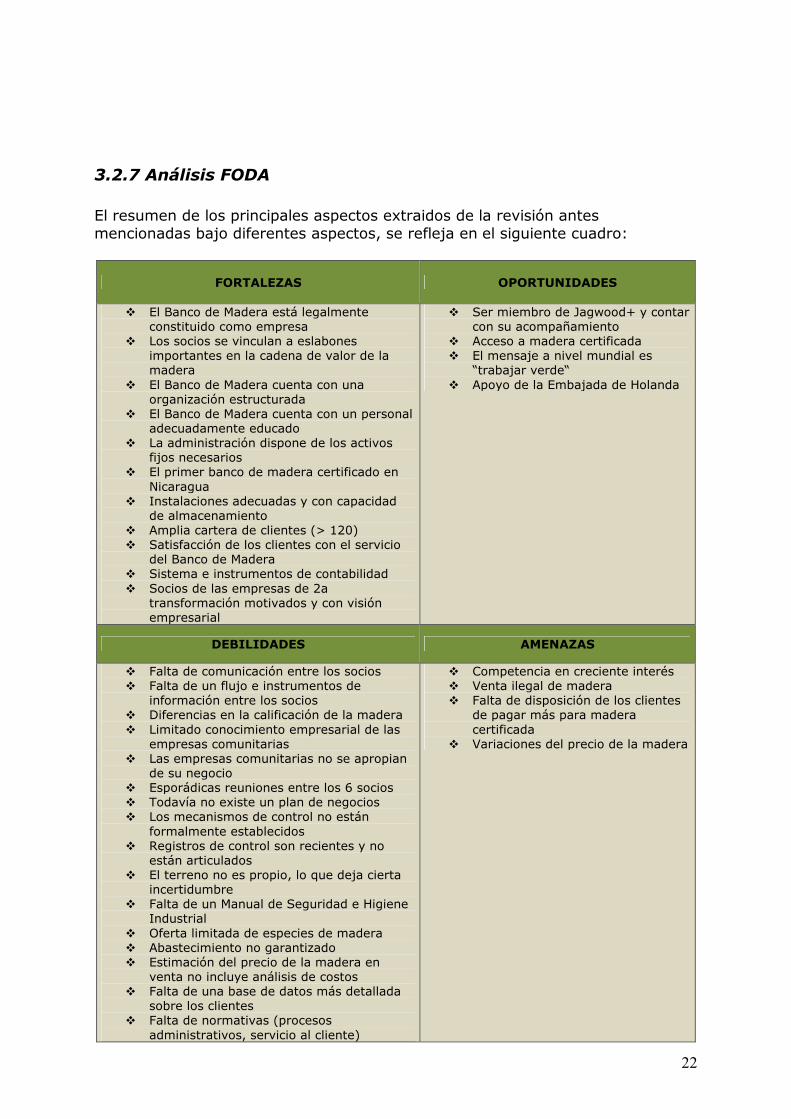

3.2.7 Análisis FODA El resumen de los principales aspectos extraidos de la revisión antes mencionadas bajo diferentes aspectos, se refleja en el siguiente cuadro:

FORTALEZAS OPORTUNIDADES

� El Banco de Madera está legalmente constituido como empresa

� Los socios se vinculan a eslabones importantes en la cadena de valor de la madera

� El Banco de Madera cuenta con una organización estructurada

� El Banco de Madera cuenta con un personal adecuadamente educado

� La administración dispone de los activos fijos necesarios

� El primer banco de madera certificado en Nicaragua

� Instalaciones adecuadas y con capacidad de almacenamiento

� Amplia cartera de clientes (> 120) � Satisfacción de los clientes con el servicio

del Banco de Madera � Sistema e instrumentos de contabilidad � Socios de las empresas de 2a

transformación motivados y con visión empresarial

� Ser miembro de Jagwood+ y contar con su acompañamiento

� Acceso a madera certificada � El mensaje a nivel mundial es

“trabajar verde“ � Apoyo de la Embajada de Holanda

DEBILIDADES AMENAZAS

� Falta de comunicación entre los socios � Falta de un flujo e instrumentos de

información entre los socios � Diferencias en la calificación de la madera � Limitado conocimiento empresarial de las

empresas comunitarias � Las empresas comunitarias no se apropian

de su negocio � Esporádicas reuniones entre los 6 socios � Todavía no existe un plan de negocios � Los mecanismos de control no están

formalmente establecidos � Registros de control son recientes y no

están articulados � El terreno no es propio, lo que deja cierta

incertidumbre � Falta de un Manual de Seguridad e Higiene

Industrial � Oferta limitada de especies de madera � Abastecimiento no garantizado � Estimación del precio de la madera en

venta no incluye análisis de costos � Falta de una base de datos más detallada

sobre los clientes � Falta de normativas (procesos

administrativos, servicio al cliente)

� Competencia en creciente interés � Venta ilegal de madera � Falta de disposición de los clientes

de pagar más para madera certificada

� Variaciones del precio de la madera

23

3.2.8 Conclusiones y Recomendaciones A nivel estratégico � Priorizar la venta de madera certificada y/o manejada, como ventaja

competitiva del negocio � Fortalecer la relación empresarial entre empresas comunitarias y

empresas de 2a transformación, para reducir los costos de transacción y asegurar el abastecimiento oportuno de la madera

� Acercar y/o vincular las visiones del negocio y las perspectivas de desarrollo de los socios del banco de madera

� Preservar la identidad y el funcionamiento empresarial del Banco de Madera en la relación y los apoyos que recibiera de la cooperación internacional

� Asegurar la estabilidad en la propiedad del local dónde opera la empresa a través de la compra de un terreno propio

� Fortalecer las capacidades de los socios de manera diferenciada, para mejorar su manejo y participación equitativa en la gestión y propiedad del negocio

El Banco necesita ampliar sus estrategias de comercialización y ventas, ello implica tomar acciones como:

� Elaborar acuerdos de venta con un horizonte mayor al de cada día: p.ej. acuerdos de venta con empresas vinculadas a Jagwood+, pues ellos tienen un compromiso de comprar madera certificada y el banco tiene una oportunidad “nicho de mercado” que puede aprovechar.

� Abrir sucursales para la venta de madera en los departamentos con demanda, usando locales de actores aliados y evitando gastos adicionales de montar nueva infraestructura: p.ej. aprovechar el local de Arte Secia en Masatepe, La Salle en León, y otros en Estelí. De esta manera se puede llegar a poner madera certificada en los departamentos, manteniendo la imagen de Tasbaiki y reduciendo costos.

� Otra idea es la implementación de un camioncito que uno de los socios puede prestar o se subcontrata el servicio, el cual venderá de manera ambulante la madera certificada por los pueblos dónde existan carpinterías pequeñas, que no tienen un consumo muy grande de madera, como para justificar el viaje hasta el Banco de Madera en Masaya.

24

A nivel más operativo: � Mejorar la capacitación y asesoría a las empresas comunitarias, además de

la articulación del trabajo de Masangni, Jagwood en ello: o Revisar la metodología y contenido de las capacitaciones y

asistencia técnica para la clasificación y calificación de madera pues las diferencias en la valoración y pagos por la madera enviada y recibida, crean desconfianza y afectan el negocio.

o Diversificar la capacitación con el intercambio de experiencias y conocimientos, con acciones como “Mentoría” de empresarios/as líderes, para fortalecer las capacidades en las empresas comunitarias. Buscar otras vías, p.ej. de “empresario a empresario”

� Incrementar la participación de las empresas comunitarias como socios

activos del Banco de Madera, ello implica: o Establecer reuniones regularmente entre los 6 socios (p.j.

trimestrales) o Facilitar mecanismos de comunicación oportuna sobre las reuniones

y resultados económicos del banco o Realizar talleres para “trabajo en equipo” que vincule más a los

socios del banco bajo una sola identidad empresarial. � Fortalecer la gestión empresarial del Banco de Madera:

o Elaborar y utilizar un plan de negocios como instrumento para la toma de decisiones empresariales

o Elaborar un cuadro de referencia con precios promedio de madera en el mercado, para establecer una base de negociación en el Banco de madera

o Elaborar/completar normativas de procesos administrativos y de servicio al cliente, para despersonalizar la gestión.

o Completar la cartera de clientes (contacto, información personal, preferencias de compra, volúmenes, etc.) para crear mayor fidelidad.

o Elaborar e implementar una estrategia de promoción y publicidad, dirigida hacia los segmentos de mercado con mayor demanda de madera.