Coyunturas opuestas: La crisis del siglo XVII en Europa e Hispanoamérica

INFORME DE CALIFICACIÓN

/MARZO 2018

ENTIDAD FINANCIERA BANCO BASA S.A.

- 1 -

BANCO BASA S.A.

CORTE DE CALIFICACIÓN: 31 DE DICIEMBRE DE 2017

CALIFICACIÓN FECHA DE CALIFICACIÓN

Analista: Roberto Torres [email protected]

Tel.: (+595 21) 660 439 (+595 21) 661 209

“La calificación de riesgo no constituye una sugerencia o recomendación para comprar,

vender, mantener un determinado valor o realizar una inversión, ni un aval o garantía de una

inversión y su emisor”

MARZO/2017 MARZO/2018

SOLVENCIA AA-py AA-py TENDENCIA ESTABLE FUERTE (+)

El informe de calificación no es el resultado de una auditoría realizada a la entidad por lo que Solventa S.A. no garantiza la veracidad de

los datos ni se hace responsable de los errores u omisiones que los datos pudieran contener, ya que la información manejada es de

carácter público o ha sido proporcionada por la entidad de manera voluntaria.

FUNDAMENTOS

La ratificación de la calificación asignada al Banco Basa S.A., que incorpora el

reciente cambio de nombre e imagen, responde al continuo crecimiento alcanzado

en sus negocios, a través de una mayor intermediación financiera, acompañada de

amplios márgenes por operaciones cambiarias, los cuales han contribuido a una

cautelosa posición de liquidez y una elevada rentabilidad, así como de solvencia

patrimonial (capitalización de utilidades y reservas). A su vez, considera la prudente

gestión directa de riesgos crediticios, con una baja y controlada tasa de morosidad

y elevada cobertura de previsiones.

Así también, toma en cuenta el soporte de su grupo de accionistas y el activo

involucramiento de la plana directiva y ejecutiva en la toma de decisiones y en el

desarrollo de los planes estratégicos, respectivamente, al igual que en el

fortalecimiento de su dirección y estructura organizacional con profesionales de

amplia experiencia, quienes participan en un re perfilamiento de la entidad.

En contrapartida, la calificación considera la fuerte competencia existente en el

mercado, en términos de tasas, penetración y posicionamiento de sus competidores.

Además, contempla la incidencia de eventuales efectos económicos adversos

dentro de los segmentos en los que opera, principalmente aquellos que podrían

afectar sus ingresos por operaciones cambiarias para mantener niveles de eficiencia

y rentabilidad.

El Banco Basa, que recientemente ha registrado un cambio de nombre e imagen,

mantiene una importante participación en operaciones de remesas al exterior, así

como de cambio y arbitraje, tanto en el plano local como con entidades del exterior,

las cuales han crecido significativamente en 2017, favorecidas por mejores

condiciones económicas de países de la región. Asimismo, ha registrado un continuo

aumento de sus operaciones en intermediación financiera, evidenciado en mayores

captaciones y colocaciones, incluso ante un escenario crediticio aún moderado. Lo

anterior ha sido acompañado de una conservadora política de liquidez y de gestión

crediticia, enfocada al aprovechamiento de los negocios corporativos, y la

diversificación gradual hacia otros segmentos de mercado (consumo).

La propiedad se encuentra bajo el control de su principal accionista, quien posee la

mayor participación del capital y forma parte de la plana directiva del banco.

De la evolución de la cartera durante el último ejercicio cerrado, se ha observado

un incremento interanual orgánico de 7,8%, con un aumento de la participación en

el segmento corporativo de los sectores industrial y agropecuario, principalmente,

incluido sus operaciones de reporto, y seguido por consumo. Así, al finalizar el 2017,

las colocaciones netas han alcanzado G. 2.927.547 millones, que ha significado una

variación de 18,8%.

Por su parte, los depósitos se han incrementado interanualmente en 12,2% (G. 363.161

millones), principalmente a través de las captaciones en Certificados de Depósitos

de Ahorro en moneda local y extranjera, unido a su vez a un significativo aumento

de depósitos a la vista (Caja de Ahorro y Cuenta Corriente). Por su parte, los

préstamos de otras entidades locales se han incrementado significativamente en

131,4%, hasta alcanzar un saldo de G. 314.975 millones.

INFORME DE CALIFICACIÓN

/MARZO 2018

ENTIDAD FINANCIERA BANCO BASA S.A.

- 2 -

Igualmente, el crecimiento señalado ha ido acompañado de un desempeño favorable en la gestión crediticia,

manteniendo una baja tasa de morosidad, en línea con su marca histórica, además de un elevado nivel de cobertura de

previsiones. En ese sentido, la morosidad ha sido de 1,9% al cierre de 2017, posicionándose por debajo de la media del

sistema bancario de 2,7%. Así también, cabe mencionar la evolución de la cartera RRR, compuesta mayoritariamente por

créditos renovados, que corresponden en la práctica a créditos puentes por operaciones garantizas y de fidelización de

clientes. Es así como el saldo de la cartera ha disminuido en 11%, alcanzando G. 492.175 millones.

En lo que refiere a la gestión financiera, la entidad ha continuado con la mejora en su capacidad de generación de

ingresos, con un aumento interanual de G. 121.371 millones (52,9%) en su margen operativo, totalizando G. 350.674 millones

al finalizar el 2017. Esto se explica mayoritariamente por las ganancias en intermediación financiera en un 45,4% y por

operaciones de cambio y arbitraje en 42,3%. A su vez, lo anterior ha posibilitado diluir su creciente estructura de gastos

operativos y de previsiones, y obtener una utilidad neta de G. 165.333 millones, un 82,7% superior a la registrada al cierre del

ejercicio anterior de G. 90.485 millones.

Con esto, los indicadores de rentabilidad han arrojado un ROA y ROE de 3,8% y 55,7%, respectivamente, superiores a los

obtenidos el año anterior (2,4% y 34,7%, respectivamente), y posicionándose entre los más elevados del sistema financiero.

TENDENCIA

La tendencia asignada es “Fuerte (+)”, tomando en cuenta la evolución de sus niveles de intermediación financiera en el

periodo evaluado, acompañada de una mayor diversificación de su base de negocios e ingresos. Igualmente, toma en

cuenta la continua capitalización de resultados y reservas constituidas, su sólida posición de liquidez, la cual ha respaldado

el significativo crecimiento de sus operaciones cambiarias, así como el mantenimiento de favorables índices de morosidad,

liquidez y solvencia patrimonial. Asimismo, deriva de las acciones estratégicas emprendidas por la entidad el

posicionamiento de la nueva marca y una mayor competitividad en términos de estructura de costos, así como la

rentabilidad por unidad de negocios.

Sin embargo, Solventa continuará monitoreando el desarrollo de sus operaciones y el cumplimiento de sus planes

estratégicos, sobre todo en aspectos relacionados al crecimiento, a la estructura de ingresos y gastos, el desempeño del

perfil crediticio de su portafolio de créditos y la evolución de sus principales indicadores financieros.

FORTALEZAS • Conservador perfil de negocios y eficiente gestión crediticia, reflejado en su elevado nivel de liquidez, calidad de

cartera y rentabilidad.

• Fortalecimiento patrimonial a través de la reinversión de parte de sus utilidades, permitiéndole acompañar el

crecimiento de los negocios.

• Posee el soporte de un importante grupo económico de vasta experiencia y trayectoria en el país.

• Importante desarrollo tecnológico, con un sistema actualizado periódicamente, que favorece a la prestación e

innovación en productos, servicios y automatización de procesos.

• Fortalecimiento de su estructura organizacional, principalmente en la plana ejecutiva superior con la incorporación

de profesionales de amplia experiencia en el sistema.

RIESGOS • Elevada competencia dentro del mercado local y sensible a las coyunturas económicas, donde fluctuaciones

cambiarias en países limítrofes, especialmente Brasil, podrían incidir sobre la evolución de sus ingresos.

• Alta competitividad en el mercado de intermediación financiera, con competidores de mayor apetito de riesgo.

• Estructura de depósitos concentrada en CDAs incorpora un costo de fondeo elevado.

• Mayor concentración de créditos en grandes deudores lo que podría incidir en la calidad de su cartera.

GESTIÓN DE NEGOCIOS

ENFOQUE ESTRATÉGICO

Gradual consolidación de su modelo de negocios a partir del continuo crecimiento de su cartera

crediticia y financiera, complementado por la participación de operaciones cambiarias

El Banco Basa S.A. (antes Banco Amambay S.A.) ha cambiado su nombre e imagen institucional luego del cierre de 2017,

como parte de un proceso de mejora continua desarrollado por la entidad durante los últimos años, la cual forma parte de

la estrategia de posicionamiento adoptada. Cabe mencionar que la modificación de la denominación social no ha

significado una variación en la composición accionaria ni en la personalidad jurídica de la institución.

La entidad, que se encuentra operando en el sistema financiero desde 1992, durante los últimos años ha reenfocado sus

planes estratégicos, orientando sus esfuerzos a la expansión y diversificación de su intermediación financiera, apuntando

INFORME DE CALIFICACIÓN

/MARZO 2018

ENTIDAD FINANCIERA BANCO BASA S.A.

- 3 -

para el efecto a los sectores más dinámicos de la economía. En tal sentido, la atención crediticia se orienta a los segmentos

de corporativos, principalmente con los sectores industrial, comercial y de agribusiness, seguidos de consumo, que ha

registrado un crecimiento gradual en los últimos años, sobre todo en lo que respecta a vivienda. No obstante, dicho cambio

se ha realizado en el marco de una conservadora política de crecimiento y liquidez, que constituye una característica

esencial que se ha mantenido a lo largo de su historia.

Dicho enfoque ha representado una reorientación gradual de su modelo de negocios, que históricamente se concentraba

en su mesa de dinero como principal fuente de ingresos, y que se caracterizaba por una alta volatilidad y exposición a

factores externos, como el desempeño de la economía regional (principalmente Brasil), el comercio fronterizo y el impacto

de la valuación del real, factores que repercutían en las operaciones de arbitraje y cambio de divisas.

Por su parte, conforme al plan estratégico para los próximos años, el banco prevé afianzarse en el enfoque de negocios

trazado en el último periodo, teniendo como mercado objetivo a tres segmentos principales: Corporativo, PYMEs y Consumo,

ofreciendo una diversificada base de productos y servicios y destacándose como objetivo fundamental la obtención de

mayores márgenes de rentabilidad con un crecimiento sostenido a tasas conservadoras. Asimismo, ha considerado dentro

de su planificación importantes cambios cualitativos, con la meta de transformar el perfil de la entidad, con un fuerte

desarrollo en su plataforma tecnológica y de infraestructura.

Así también, el banco continuará ofreciendo servicios a través de la Mesa de Cambios y de Dinero, a través las cuales

dispone de una variedad de opciones de negociación por medio de operaciones de corto plazo (reporto a plazo y

overnight), así como la cobertura de necesidades de moneda extranjera de sus clientes, mediante de una activa

participación en la compra y venta de divisa, así como de remesas al exterior. Para estos servicios se ha contemplado un

continuo fortalecimiento acompañado por las mejoras perspectivas de los negocios fronterizos.

En cuanto a su estructura organizativa, el banco dispone, además de su casa matriz, de 11 sucursales y un centro de

atención al cliente, ubicados en el área de Asunción y Gran Asunción, así como en puntos estratégicos del interior del país,

entre los que se mencionan Ciudad del Este, Encarnación, Concepción y Santa Rita. Igualmente, el banco ha rediseñado

su plataforma de E-Banking con su nueva imagen institucional y a través de la que ofrece a sus clientes las opciones de

realizar consultas, pago de tarjetas, préstamos, y servicios especializados e innovadores para sus clientes corporativos.

ADMINISTRACIÓN Y PROPIEDAD

El control de la propiedad se mantiene a cargo de su principal accionista y de un grupo de

accionistas minoritarios, quienes se apoyan en la plana ejecutiva para la administración, ejecución

y logro de los objetivos estratégicos

La administración del Banco Basa se encuentra bajo la supervisión y dirección de su plana directiva, la cual se halla

integrada en mayor parte por sus propios accionistas, quienes han demostrado un continuo involucramiento dentro de la

estructura organizacional de la entidad mediante la participación de como mínimo de un integrante en todos comités

permanentes, así como en la toma de decisiones y monitoreo de los planes estratégicos.

Si bien los accionistas se mantienen activos en sus funciones dentro de la plana directiva, se apoyan en una estructura

gerencial de amplia experiencia en el sistema financiero y, en su mayoría, dentro de la institución. La nómina del directorio

se halla integrada por el Presidente, Vicepresidente, cinco (5) Directores Titulares y un Síndico Titular. Al respecto, es dable

señalar que a la fecha se tiene prevista la incorporación de un miembro titular al directorio, a ser definida en la próxima

asamblea ordinaria de accionistas, con el objetivo de fortalecer la gestión y acompañar los planes de negocios. Por su

parte, la conducción ejecutiva de la entidad se encuentra liderada por un Gerente General, quien a su vez integra el

directorio.

Al analizar su estructura organizacional, se ha observado que los directivos han demostrado un importante compromiso a

través de la activa participación en los diferentes comités, entre los que se mencionan el Comité de Crédito, Comité de

Auditoría, Comité de Activos y Pasivos, Comité de Riesgo Integral, Comité de Cumplimiento, Comité de Sucursales, Comité

de Responsabilidad Social y Ambiental, Comité de Planificación de Riesgos Informáticos y Comité de Continuidad del

Negocio y de Riesgo Operacional. Además, el directorio se ocupa de monitorear el seguimiento del plan estratégico para

el alcance de los objetivos propuestos.

Con relación a sus metas a largo plazo, el banco ha desarrollado un plan estratégico cuya implementación abarca el

periodo 2018-2020 y ha sido establecido contemplando planes de acción estratégicos. Sobre el mismo se realizará un

seguimiento periódico a fin de monitorear el grado de cumplimiento.

Resulta importante mencionar que, en el marco de esta planificación, el banco ha reestructurado parte de su plana

ejecutiva superior, incorporando a profesionales de amplia experiencia en el sistema. En ese sentido, se ha añadido una

Gerencia de Banca Preferente, que atenderá a clientes de la banca minorista de altos ingresos de forma preferencial con

productos y servicios diferenciados. Asimismo, se ha incorporado una Gerencia de Negocios Especializados, Calidad y

Proyectos, que tendrá a su cargo principalmente el desarrollo de nuevos proyectos, productos y servicios, la gestión de la

calidad en procesos y procedimientos, el área de marketing, entre otras funciones. Así también, se ha incorporado una

INFORME DE CALIFICACIÓN

/MARZO 2018

ENTIDAD FINANCIERA BANCO BASA S.A.

- 4 -

Gerencia de Comercio Exterior, con el objetivo de consolidar un departamento que desarrolle negocios específicos en esta

área, así como el de transferencias y corresponsalía. Adicionalmente, se ha reestructurado la Banca de Personas, la cual

tendrá como enfoque principal el gerenciamiento de la cartera y de productos y servicios, así como la supervisión de las

sucursales.

En cuanto a los organismos de control, cuenta con una Unidad de Control Interno ha trabajado continuamente en el

fortalecimiento y consolidación de su estructura organizacional, además de la distribución entre los mismos de las tareas de

control por medio del trabajo de campo y el cumplimiento de un plan anual de trabajo. Al respecto, se menciona que han

obtenido un elevado nivel de cumplimiento durante el ejercicio 2017. Como parte de dicho plan, todas las sucursales son

visitadas de forma periódica y son realizadas revisiones conforme a procedimientos establecidos en las áreas de tesorería,

riesgos, cumplimiento, entre otras.

Por su parte, en lo que respecta a los controles externos, el Banco Basa es auditado anualmente por una firma internacional

de auditoría externa independiente. Igualmente, la entidad ha recibido la Certificación Internacional de la norma ISO

9001:2015 al finalizar el ejercicio 2017, correspondiente a la gestión de calidad de los procesos, productos y servicios

ofrecidos. Adicionalmente, cuenta con una certificación internacional sobre las políticas, procedimientos y mecanismos de

control para el Sistema de Prevención de Lavado de Dinero o Bienes y Financiamiento del Terrorismo.

En lo concerniente a las prácticas de Gobierno Corporativo, el banco ha implementado continuamente principios

recomendados en el marco normativo, lo cual se ha evidenciado por el desempeño llevado a cabo por los distintos comités,

expuestos en la publicación del Informe de Gobierno Corporativo en la página web de la entidad para el periodo 2016-

2017.

Propiedad

El Banco Basa es una entidad de propiedad local que se mantiene bajo el control de su principal accionista, el cual posee

el 91% de concentración de la participación accionaria y forma parte del directorio. Al respecto, se evidencia la

participación del accionista principal en un importante grupo de empresas de otras industrias, que ha sido acompañado

de un importante soporte financiero, a través de la participación en la estructura de fondeo de la entidad.

Por su parte, el porcentaje restante de acciones se encuentra distribuido entre otros tres (3) accionistas minoritarios, quienes

a su vez integran la plana directiva y mantienen una activa participación e involucramiento en la conducción estratégica

de la institución y la toma de decisiones.

Asimismo, cabe señalar el compromiso de los accionistas en el fortalecimiento del patrimonio de la entidad a fin de

acompañar la evolución de los negocios. Es así como durante el año analizado se ha registrado un incremento de 12,8%

de capital integrado del banco (G. 23.060 millones), producto de la capitalización de parte de las utilidades del ejercicio

2016. Con esto dicho capital asciende a G. 203.880 millones a diciembre de 2017.

Así también, es importante mencionar que el banco posee participación en otras sociedades, en la que se menciona

Bancard S.A., con un capital accionario de 7,1% en la misma, equivalente a G. 9.675 millones.

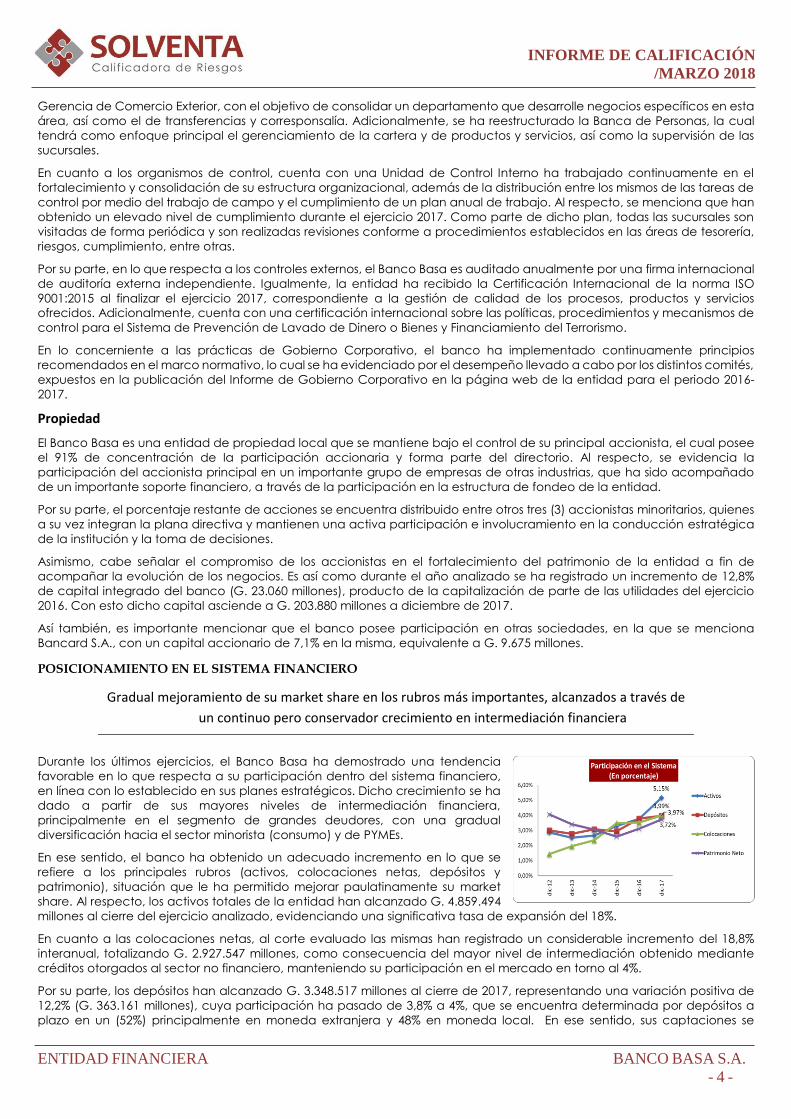

POSICIONAMIENTO EN EL SISTEMA FINANCIERO

Gradual mejoramiento de su market share en los rubros más importantes, alcanzados a través de

un continuo pero conservador crecimiento en intermediación financiera

Durante los últimos ejercicios, el Banco Basa ha demostrado una tendencia

favorable en lo que respecta a su participación dentro del sistema financiero,

en línea con lo establecido en sus planes estratégicos. Dicho crecimiento se ha

dado a partir de sus mayores niveles de intermediación financiera,

principalmente en el segmento de grandes deudores, con una gradual

diversificación hacia el sector minorista (consumo) y de PYMEs.

En ese sentido, el banco ha obtenido un adecuado incremento en lo que se

refiere a los principales rubros (activos, colocaciones netas, depósitos y

patrimonio), situación que le ha permitido mejorar paulatinamente su market

share. Al respecto, los activos totales de la entidad han alcanzado G. 4.859.494

millones al cierre del ejercicio analizado, evidenciando una significativa tasa de expansión del 18%.

En cuanto a las colocaciones netas, al corte evaluado las mismas han registrado un considerable incremento del 18,8%

interanual, totalizando G. 2.927.547 millones, como consecuencia del mayor nivel de intermediación obtenido mediante

créditos otorgados al sector no financiero, manteniendo su participación en el mercado en torno al 4%.

Por su parte, los depósitos han alcanzado G. 3.348.517 millones al cierre de 2017, representando una variación positiva de

12,2% (G. 363.161 millones), cuya participación ha pasado de 3,8% a 4%, que se encuentra determinada por depósitos a

plazo en un (52%) principalmente en moneda extranjera y 48% en moneda local. En ese sentido, sus captaciones se

INFORME DE CALIFICACIÓN

/MARZO 2018

ENTIDAD FINANCIERA BANCO BASA S.A.

- 5 -

concentran principalmente en Certificados de Depósitos de Ahorro (CDA) y depósitos en Cuenta Corriente, en moneda

extranjera principalmente.

Es dable señalar la importante participación que registra la entidad en operaciones de cambio y arbitraje, históricamente

su mayor fuente de ingresos, habiendo representado su margen en estas actividades el 39% del margen de la industria a la

que pertenece.

Con todo, el patrimonio neto del Banco Basa ha expuesto un significativo aumento en torno al 31,6% entre 2016 y 2017,

arrojando un saldo de G. 496.930 millones, cifra que representa una participación con respecto al sistema de 3,7% (Vs. 3,1%

al cierre del año pasado). Con lo anterior han logrado mantener adecuados niveles de solvencia patrimonial en relación

con sus negocios. Dicha variación se explica por el incremento de los resultados del ejercicio 2017 en G. 74.848 millones, el

aumento del capital social de G. 23.060 millones, y las mayores reservas constituidas por G. 19.931 millones.

GESTIÓN DE RIESGOS

DE CRÉDITO

Eficiente gestión crediticia, evidenciada en favorables indicadores de calidad de cartera

La estructura organizacional referente a la gestión de riesgos del Banco Basa cuenta con un enfoque integral, centralizando

todas las actividades de monitoreo, medición y control de los riesgos crediticios, financieros y operacionales en la Gerencia

de Riesgo Integral, con políticas, manuales de funciones y procedimientos vigentes. Esta gerencia se reporta directamente

a la Gerencia General y su responsable participa activamente de los Comités de Crédito y de Riesgo Integral.

Asimismo, la entidad dispone una Política de Créditos, en la cual se detallan las pautas generales de crédito con el objetivo

de orientar y apoyar las tareas de selección, evaluación, aprobación y seguimiento crediticio. La misma constituye una

herramienta fundamental para los involucrados en el proceso crediticio.

El análisis y los mecanismos de control de la cartera de créditos son realizados teniendo en consideración los requisitos de la

Resolución N° 1/2007 del BCP, así como sus modificaciones posteriores sobre el sistema de previsiones, alertas tempranas

para detectar posibles deterioros de la cartera y su correspondiente seguimiento. Las previsiones mínimas por incobrabilidad

son determinadas en base a la normativa del ente regulador y de las políticas establecidas por la Gerencia y el Directorio

del banco.

Es importante señalar que las principales líneas crediticias que otorga la entidad se encuentran conformadas por préstamos

contra pagarés, descuento de documentos, tarjetas de crédito, sobregiros, cartas de crédito, entre otros. La gestión de

créditos contempla el análisis de riesgos, el relacionamiento comercial y la recuperación de créditos, así como la

formalización de las aprobaciones y límites respectivos por el Comité de Créditos. Al respecto, dicho comité lo conforman

dos miembros del directorio e integrantes de la plana ejecutiva.

Por su parte, el Comité de Riesgo Integral se reúne periódicamente con el objeto de realizar una evaluación de las

metodologías y herramientas utilizadas para identificar, medir, controlar, monitorear y valorar los riesgos asumidos por la

entidad, así como recomendar los límites de exposiciones al riesgo conforme al apetito de riesgo enunciado por el directorio

y la alta gerencia.

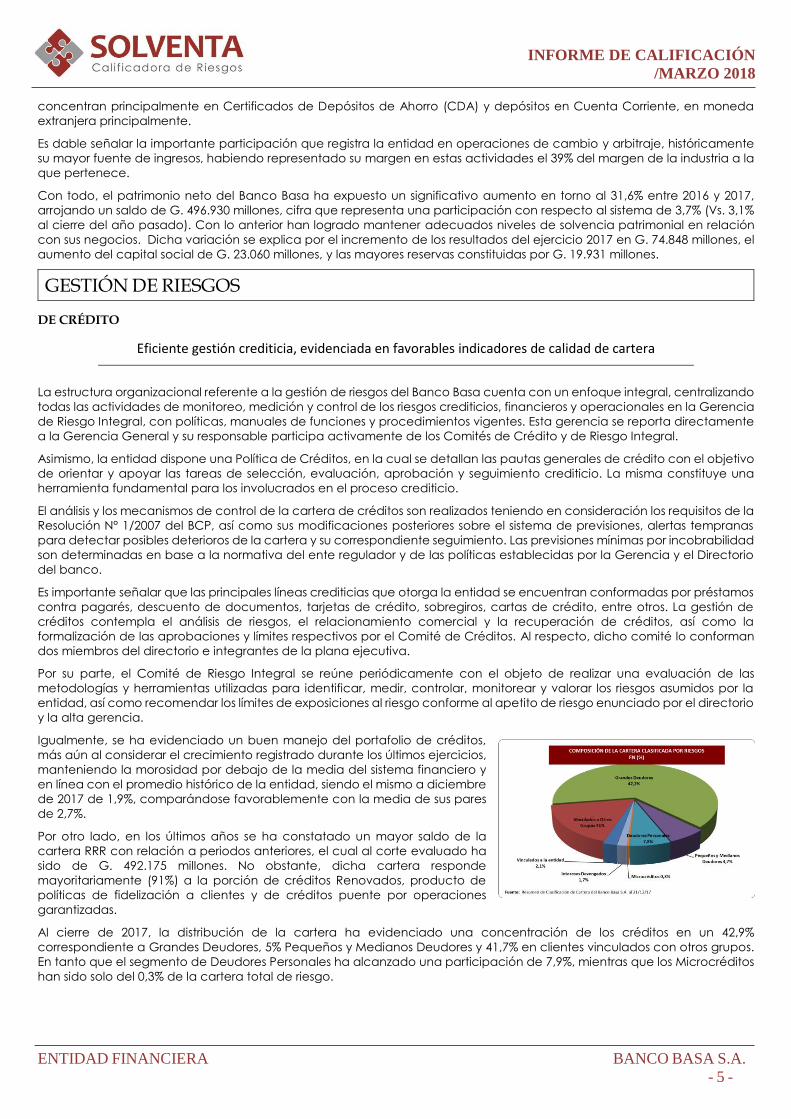

Igualmente, se ha evidenciado un buen manejo del portafolio de créditos,

más aún al considerar el crecimiento registrado durante los últimos ejercicios,

manteniendo la morosidad por debajo de la media del sistema financiero y

en línea con el promedio histórico de la entidad, siendo el mismo a diciembre

de 2017 de 1,9%, comparándose favorablemente con la media de sus pares

de 2,7%.

Por otro lado, en los últimos años se ha constatado un mayor saldo de la

cartera RRR con relación a periodos anteriores, el cual al corte evaluado ha

sido de G. 492.175 millones. No obstante, dicha cartera responde

mayoritariamente (91%) a la porción de créditos Renovados, producto de

políticas de fidelización a clientes y de créditos puente por operaciones

garantizadas.

Al cierre de 2017, la distribución de la cartera ha evidenciado una concentración de los créditos en un 42,9%

correspondiente a Grandes Deudores, 5% Pequeños y Medianos Deudores y 41,7% en clientes vinculados con otros grupos.

En tanto que el segmento de Deudores Personales ha alcanzado una participación de 7,9%, mientras que los Microcréditos

han sido solo del 0,3% de la cartera total de riesgo.

INFORME DE CALIFICACIÓN

/MARZO 2018

ENTIDAD FINANCIERA BANCO BASA S.A.

- 6 -

El nivel de garantías constituidas para el total de créditos ha sido de G. 942.

813 millones a diciembre de 2017 (Vs. G. 715.591 millones en 2016), elevando

la cobertura de éstas sobre la cartera clasificada del 1 al 6 a 28,5% para el

ejercicio evaluado.

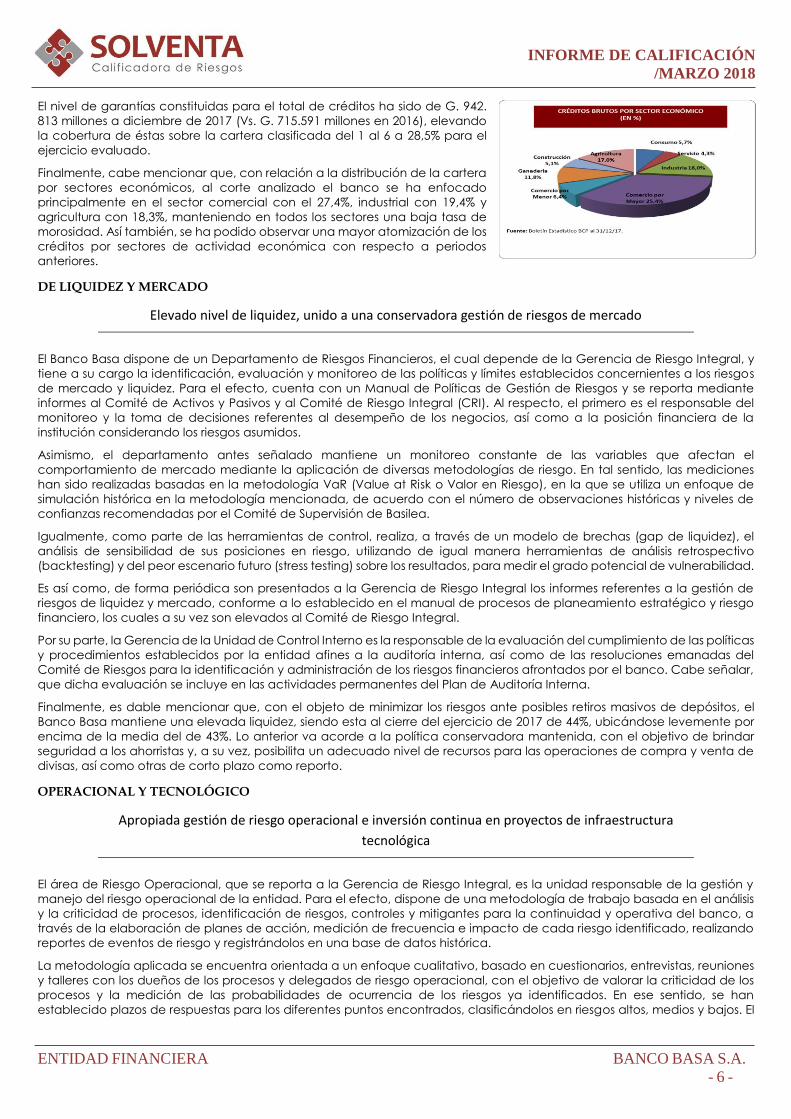

Finalmente, cabe mencionar que, con relación a la distribución de la cartera

por sectores económicos, al corte analizado el banco se ha enfocado

principalmente en el sector comercial con el 27,4%, industrial con 19,4% y

agricultura con 18,3%, manteniendo en todos los sectores una baja tasa de

morosidad. Así también, se ha podido observar una mayor atomización de los

créditos por sectores de actividad económica con respecto a periodos

anteriores.

DE LIQUIDEZ Y MERCADO

Elevado nivel de liquidez, unido a una conservadora gestión de riesgos de mercado

El Banco Basa dispone de un Departamento de Riesgos Financieros, el cual depende de la Gerencia de Riesgo Integral, y

tiene a su cargo la identificación, evaluación y monitoreo de las políticas y límites establecidos concernientes a los riesgos

de mercado y liquidez. Para el efecto, cuenta con un Manual de Políticas de Gestión de Riesgos y se reporta mediante

informes al Comité de Activos y Pasivos y al Comité de Riesgo Integral (CRI). Al respecto, el primero es el responsable del

monitoreo y la toma de decisiones referentes al desempeño de los negocios, así como a la posición financiera de la

institución considerando los riesgos asumidos.

Asimismo, el departamento antes señalado mantiene un monitoreo constante de las variables que afectan el

comportamiento de mercado mediante la aplicación de diversas metodologías de riesgo. En tal sentido, las mediciones

han sido realizadas basadas en la metodología VaR (Value at Risk o Valor en Riesgo), en la que se utiliza un enfoque de

simulación histórica en la metodología mencionada, de acuerdo con el número de observaciones históricas y niveles de

confianzas recomendadas por el Comité de Supervisión de Basilea.

Igualmente, como parte de las herramientas de control, realiza, a través de un modelo de brechas (gap de liquidez), el

análisis de sensibilidad de sus posiciones en riesgo, utilizando de igual manera herramientas de análisis retrospectivo

(backtesting) y del peor escenario futuro (stress testing) sobre los resultados, para medir el grado potencial de vulnerabilidad.

Es así como, de forma periódica son presentados a la Gerencia de Riesgo Integral los informes referentes a la gestión de

riesgos de liquidez y mercado, conforme a lo establecido en el manual de procesos de planeamiento estratégico y riesgo

financiero, los cuales a su vez son elevados al Comité de Riesgo Integral.

Por su parte, la Gerencia de la Unidad de Control Interno es la responsable de la evaluación del cumplimiento de las políticas

y procedimientos establecidos por la entidad afines a la auditoría interna, así como de las resoluciones emanadas del

Comité de Riesgos para la identificación y administración de los riesgos financieros afrontados por el banco. Cabe señalar,

que dicha evaluación se incluye en las actividades permanentes del Plan de Auditoría Interna.

Finalmente, es dable mencionar que, con el objeto de minimizar los riesgos ante posibles retiros masivos de depósitos, el

Banco Basa mantiene una elevada liquidez, siendo esta al cierre del ejercicio de 2017 de 44%, ubicándose levemente por

encima de la media del de 43%. Lo anterior va acorde a la política conservadora mantenida, con el objetivo de brindar

seguridad a los ahorristas y, a su vez, posibilita un adecuado nivel de recursos para las operaciones de compra y venta de

divisas, así como otras de corto plazo como reporto.

OPERACIONAL Y TECNOLÓGICO

Apropiada gestión de riesgo operacional e inversión continua en proyectos de infraestructura

tecnológica

El área de Riesgo Operacional, que se reporta a la Gerencia de Riesgo Integral, es la unidad responsable de la gestión y

manejo del riesgo operacional de la entidad. Para el efecto, dispone de una metodología de trabajo basada en el análisis

y la criticidad de procesos, identificación de riesgos, controles y mitigantes para la continuidad y operativa del banco, a

través de la elaboración de planes de acción, medición de frecuencia e impacto de cada riesgo identificado, realizando

reportes de eventos de riesgo y registrándolos en una base de datos histórica.

La metodología aplicada se encuentra orientada a un enfoque cualitativo, basado en cuestionarios, entrevistas, reuniones

y talleres con los dueños de los procesos y delegados de riesgo operacional, con el objetivo de valorar la criticidad de los

procesos y la medición de las probabilidades de ocurrencia de los riesgos ya identificados. En ese sentido, se han

establecido plazos de respuestas para los diferentes puntos encontrados, clasificándolos en riesgos altos, medios y bajos. El

INFORME DE CALIFICACIÓN

/MARZO 2018

ENTIDAD FINANCIERA BANCO BASA S.A.

- 7 -

seguimiento de los avances es monitoreado y sus resultados son expuestos en informes presentados al Comité de Riesgo

Integral de forma mensual, estos contemplan detalles de la gestión y de la ocurrencia de aquellos hechos relevantes.

Para el alcance de sus objetivos, el banco posee un Manual de Políticas y Procesos para la Gestión de Riesgo Operacional,

autorizada por el Directorio, que establece los lineamientos y procedimientos que permitirán desarrollar una efectiva gestión

de riesgo operacional y define las estrategias y la planificación de la gestión.

Por su parte, el área de Tecnología ha evidenciado un avance permanente mediante las inversiones para la modernización

de la estructura tecnológica de la entidad, con el objetivo de acompañar el continuo crecimiento de las operaciones e

innovar en nuevos servicios.

En tal sentido, como parte de las mejoras realizadas durante el periodo evaluado se mencionan: el proceso de rebranding,

que consistió en el reemplazo de todo lo correspondiente a logos y el nuevo de nombre en las aplicaciones y sistemas

vigentes; la ejecución del plan de readecuación total del datacenter principal, relacionada a la renovación de la red

eléctrica, de networking, mecanismos de seguridad, entre otras; la implementación del servicio de pago a proveedores, en

la que se dispondrá de un servicio para empresas que desean sustituir los sistemas tradicionales de pago a sus proveedores

por procesos más simplificados a través del e-Banking Web, apps y gestión de back-office; servicios de acreditaciones de

pago de salarios de empresas de forma online, la implementación como plan piloto que incorpora como corresponsal no

bancario a la red de cobranzas Aquí Pago (Pronet), por medio de la que se busca ganar capilaridad.

Cabe señalar que el área de tecnología es auditada por un auditor interno de tecnología, que remite informes periódicos

al Comité de Auditoría, así como por auditorías del departamento de calidad, el cual informa de forma anual al Comité de

Calidad y auditoría externa del banco. Así también, se reporta a un Comité de Planificación de Servicios Informáticos,

responsable de realizar un monitoreo del plan de trabajo y estado de los resultados alcanzados, con reuniones

cuatrimestrales.

GESTIÓN FINANCIERA

RENTABILIDAD Y EFICIENCIA OPERATIVA

Elevada rentabilidad, con indicadores superiores a la media del sistema y acompañados de una

adecuada eficiencia operativa

En el 2017 el Banco Basa ha proseguido con una evolución positiva de sus ingresos financieros, acorde a los lineamientos

del enfoque de negocios adoptado y beneficiado por un escenario más favorable al de años anteriores, caracterizados

por una desaceleración y contracción del sistema financiero local.

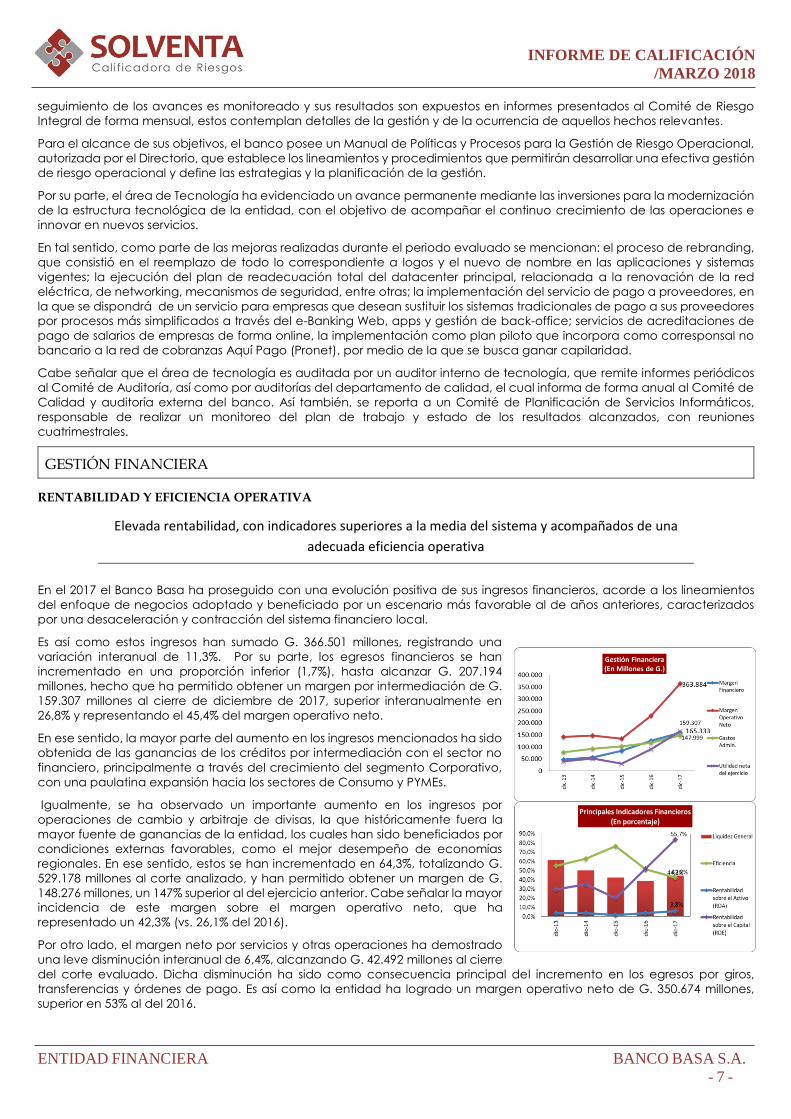

Es así como estos ingresos han sumado G. 366.501 millones, registrando una

variación interanual de 11,3%. Por su parte, los egresos financieros se han

incrementado en una proporción inferior (1,7%), hasta alcanzar G. 207.194

millones, hecho que ha permitido obtener un margen por intermediación de G.

159.307 millones al cierre de diciembre de 2017, superior interanualmente en

26,8% y representando el 45,4% del margen operativo neto.

En ese sentido, la mayor parte del aumento en los ingresos mencionados ha sido

obtenida de las ganancias de los créditos por intermediación con el sector no

financiero, principalmente a través del crecimiento del segmento Corporativo,

con una paulatina expansión hacia los sectores de Consumo y PYMEs.

Igualmente, se ha observado un importante aumento en los ingresos por

operaciones de cambio y arbitraje de divisas, la que históricamente fuera la

mayor fuente de ganancias de la entidad, los cuales han sido beneficiados por

condiciones externas favorables, como el mejor desempeño de economías

regionales. En ese sentido, estos se han incrementado en 64,3%, totalizando G.

529.178 millones al corte analizado, y han permitido obtener un margen de G.

148.276 millones, un 147% superior al del ejercicio anterior. Cabe señalar la mayor

incidencia de este margen sobre el margen operativo neto, que ha

representado un 42,3% (vs. 26,1% del 2016).

Por otro lado, el margen neto por servicios y otras operaciones ha demostrado

una leve disminución interanual de 6,4%, alcanzando G. 42.492 millones al cierre

del corte evaluado. Dicha disminución ha sido como consecuencia principal del incremento en los egresos por giros,

transferencias y órdenes de pago. Es así como la entidad ha logrado un margen operativo neto de G. 350.674 millones,

superior en 53% al del 2016.

INFORME DE CALIFICACIÓN

/MARZO 2018

ENTIDAD FINANCIERA BANCO BASA S.A.

- 8 -

Con respecto a los gastos administrativos, se han incrementado como consecuencia principal de la incorporación de

colaboradores y de gastos generales, evidenciado en egresos totales por G. 147.999 millones al cierre de 2017. No obstante,

esto encuentra una relación de 3% al comparar con los activos totales, inferior a la media del sistema de 3,3%. Por su parte,

el buen desempeño operativo ha favorecido a una mejora en su índice de eficiencia, alcanzado 42,2% vs. 51,2% en 2016, y

por debajo de la media del sistema de 50,6%.

En consecuencia, el Banco Basa ha obtenido una utilidad neta de G. 165.333 millones al finalizar el 2017, cifra que representa

un incremento de 82,7% (G. 74.848 millones) con relación al 2016. Dicha utilidad ha posibilitado la obtención de indicadores

ROA y ROE de 3,8% y 55,7%, respectivamente, manteniendo una tendencia creciente durante los últimos tres años y

ubicándose ambos entre los más altos del sistema financiero.

CALIDAD DE ACTIVOS

Mantenimiento de favorables indicadores de calidad de activos, acompañados de un nivel bajo y

controlado de morosidad

Durante los últimos años, el portafolio de créditos del Banco Basa ha experimentado una expansión significativa, siendo los

segmentos de agricultura, consumo, y ganadería los de mayor expansión, situación que ha conllevado naturalmente a una

mayor exposición de riesgos crediticios. No obstante, se ha observado una

eficiente gestión crediticia, preservando una baja tasa de morosidad, inferior a la

media del sistema y en línea con su tendencia histórica.

Al cierre del ejercicio 2017, la entidad ha presentado apropiados indicadores de

calidad de activos, constituyéndose las colocaciones netas como el principal

rubro de los activos totales, con un 48,7% de participación sobre estos, seguido por

las disponibilidades con el 19,1%. Es así como el saldo total de las mismas ha

cerrado en G. 2.927.547 millones, habiéndose incrementado interanualmente en

G. 131.355 millones (6,5%). En lo que se refiere la cartera vencida, la misma ha

presentado una reducción en 17,1% (G. 2.349 millones), totalizando G. 11.245

millones.

En cuanto la morosidad, al corte evaluado, la tasa se ha colocado en 1,93%,

encontrándose por debajo de la media del sistema bancario (2,7%) y en un nivel

estable comparando con lo registrado al mismo periodo de 2016 (1,98%). Se ha

destacado a su vez la evolución de la cartera vigente, la cual se incrementó en

17,9% hasta G. 2.827.032 millones. Cabe señalar, que una mínima proporción de

esta variación positiva corresponde a un crecimiento inorgánico mediante la

compra de cartera, la cual ha alcanzado G. 7.826 millones.

Por su parte, al corte analizado, la cartera RRR (Renovados, Reestructurados y

Refinanciados) se ha reducido interanualmente en 11%, totalizando G. 492.175 millones, principalmente por la disminución

de créditos Renovados, con un saldo de G. 425.479, constituyéndose estos en un 91,9% del total de la cartera mencionada.

En ese sentido, la proporción de la cartera renovada se explica mayormente por operaciones de créditos puente

garantizados y aquellos orientados a la fidelización de clientes. Asimismo, se menciona que la cartera Refinanciada y

Reestructurada, ha representado únicamente el 8,1% de la cartera RRR.

Igualmente, el banco ha mantenido a lo largo de los últimos años una tendencia decreciente en el nivel de cobertura, no

obstante, este se ha incrementado para el periodo evaluado a un 144,7% de la cartera vencida, situándose muy por encima

de la media del sistema de 126,1%. En ese sentido, las previsiones para la cartera han sido de G. 80.352 millones, superiores

a las registradas al cierre del 2017 de G. 66.080 millones.

Cabe mencionar, que si bien la entidad ha realizado ventas de cartera durante el 2017 por G. 1.792 millones, dicho importe

no ha sido significativo al considerar su cartera total y por lo tanto no ha incidido sobre sus indicadores de cartera.

LIQUIDEZ Y FINANCIAMIENTO

Mejorada posición de liquidez a partir del incremento de sus disponibilidades, unida a una

estructura de fondeo principalmente en moneda extranjera y a plazo

El Banco Basa ha mejorado su posición de liquidez durante el periodo analizado como consecuencia de un aumento de

sus recursos activos más líquidos que han permanecido como disponibles en caja, principalmente en moneda local, así

como en entidades financieras a través de depósitos y en el Banco Central del Paraguay, en forma de encaje legal. Al

respecto, las disponibilidades han sumado G. 1.146.556 millones habiéndose incrementado de forma significativa en 20,9%

principalmente por el aumento de la caja, tanto en moneda local como extranjera, en 101% y 32%, respectivamente. En lo

INFORME DE CALIFICACIÓN

/MARZO 2018

ENTIDAD FINANCIERA BANCO BASA S.A.

- 9 -

relacionado al encaje legal aplicado por la entidad reguladora, el saldo ha aumentado a G. 413.368 millones, reflejando

una tasa de expansión de 14%.

En cuanto a las inversiones en valores públicos, el mismo ha mantenido una tendencia creciente durante los últimos años,

habiéndose registrado un significativo incremento interanual de 77,3% (G. 124.478 millones) al cierre del 2017, arrojando un

saldo de G. 285.614 millones. Dicha composición se halla constituida en 96% por Letras de Regulación Monetaria, en tanto

que el saldo restante corresponde a bonos del sector público.

Por otro lado, al igual que en el ejercicio anterior, se ha observado una disminución interanual en las operaciones a liquidar,

conformadas íntegramente por operaciones de reporto con el sector financiero y no financiero al corte evaluado hasta

alcanzar G. 157.121 millones.

Asimismo, se ha tomado en cuenta que, al corte analizado, el indicador de liquidez general ha aumentado a 44,3% del total

de depósitos (vs. 38,6 en 2016), ubicándose levemente sobre la media del sistema bancario de 43,2% y alineada a la posición

conservadora mantenida por la institución.

Por su parte, los depósitos totales, incluidos los intereses devengados, han sumado G. 3.348.517 millones, evidenciando un

considerable crecimiento interanual de 12,1% (G. 363.161 millones). Los mismos se encuentran mayoritariamente a largo

plazo, constituyendo los Certificados de Depósitos de Ahorro un 51,8% del total, en tanto que los Depósitos a la Vista sumado

a las Cuentas Corrientes han representado un 47,8% de los depósitos al cierre del 2017.

Al respecto, la estructura de depósitos por tipo de moneda ha venido demostrando en los últimos años una menor

concentración en moneda extranjera, debido al aumento de las captaciones en moneda local, habiéndose observado

importantes tasas de crecimiento interanuales en los depósitos en Cuenta Corriente y Depósitos a la Vista y constituyéndose

la relación de 62,3% en moneda extranjera y 37,7% en moneda local al finalizar el 2017.

Así también, el banco mantiene emisiones de bonos subordinados colocadas en el mercado de valores en el 2015, tanto

en moneda local como extranjera, obteniendo un monto global de G. 85.905 millones, al igual que líneas con entidades

financieras locales y del exterior por G. 496.094 millones, así como otros pasivos por G. 248.859 millones. De la composición

de estos pasivos se ha observado un importante incremento en los últimos periodos, dada la reactivación de las operaciones

de mesa de cambios, atendiendo que se encuentran mayoritariamente compuestos por obligaciones a pagar por remesas.

CAPITAL

Adecuados niveles de estructura y solvencia patrimonial, a partir de las capitalizaciones realizadas

en los últimos años

En los últimos dos años el Banco Basa ha realizado sucesivas capitalizaciones a partir de las utilidades obtenidas en cada

ejercicio, siendo acompañadas por nuevas constituciones de reservas. Al respecto, al cierre de 2017, el capital integrado

ha sido de G. 203.880 millones, posterior a un incremento interanual de G. 23.060 millones (12,8%), que ha favorecido a un

mejoramiento de su estructura patrimonial, constituyendo una mayor capacidad por parte de la institución para desarrollar

sus negocios.

Es así como el patrimonio efectivo de la entidad a diciembre de 2017 ha

arrojado un saldo de G. 418.402 millones, con una variación interanual de G.

50.855 millones (13,8%). Asimismo, los activos y contingentes ponderados por

riesgo han registrado una variación positiva de 16,7%, alcanzando G.

3.110.074 millones.

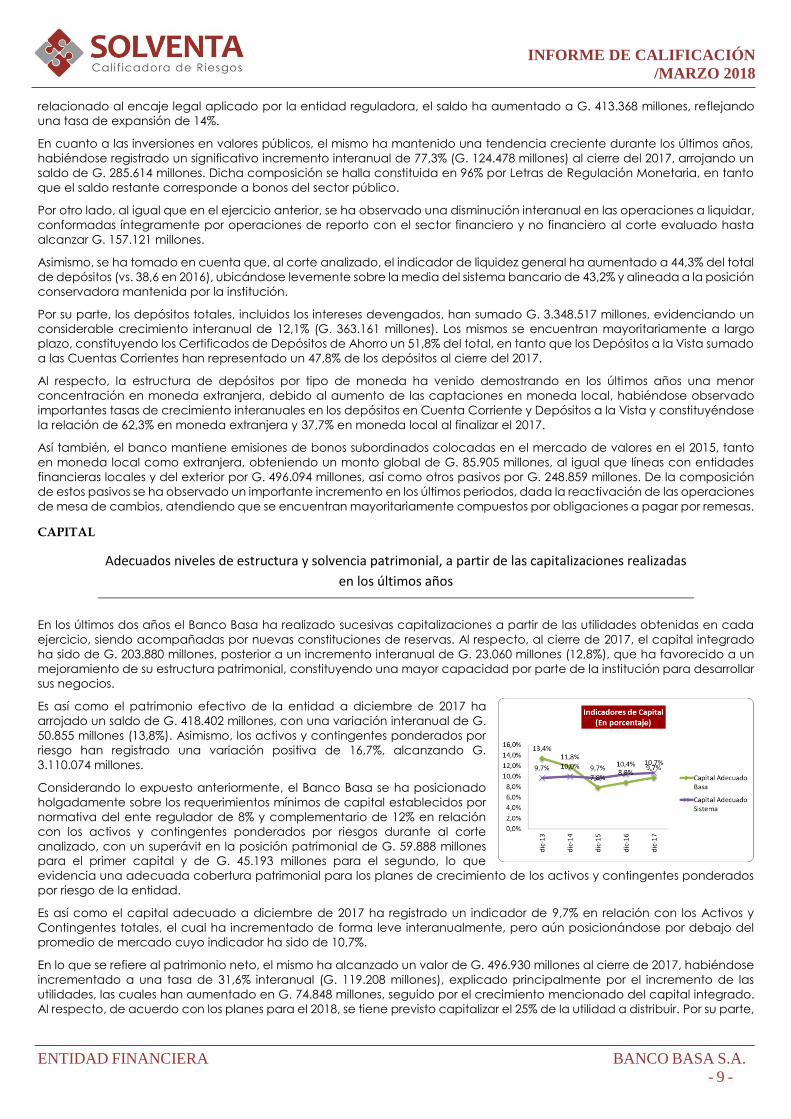

Considerando lo expuesto anteriormente, el Banco Basa se ha posicionado

holgadamente sobre los requerimientos mínimos de capital establecidos por

normativa del ente regulador de 8% y complementario de 12% en relación

con los activos y contingentes ponderados por riesgos durante al corte

analizado, con un superávit en la posición patrimonial de G. 59.888 millones

para el primer capital y de G. 45.193 millones para el segundo, lo que

evidencia una adecuada cobertura patrimonial para los planes de crecimiento de los activos y contingentes ponderados

por riesgo de la entidad.

Es así como el capital adecuado a diciembre de 2017 ha registrado un indicador de 9,7% en relación con los Activos y

Contingentes totales, el cual ha incrementado de forma leve interanualmente, pero aún posicionándose por debajo del

promedio de mercado cuyo indicador ha sido de 10,7%.

En lo que se refiere al patrimonio neto, el mismo ha alcanzado un valor de G. 496.930 millones al cierre de 2017, habiéndose

incrementado a una tasa de 31,6% interanual (G. 119.208 millones), explicado principalmente por el incremento de las

utilidades, las cuales han aumentado en G. 74.848 millones, seguido por el crecimiento mencionado del capital integrado.

Al respecto, de acuerdo con los planes para el 2018, se tiene previsto capitalizar el 25% de la utilidad a distribuir. Por su parte,

INFORME DE CALIFICACIÓN

/MARZO 2018

ENTIDAD FINANCIERA BANCO BASA S.A.

- 10 -

las reservas totales de la entidad han sumado G. 104.814 millones, posterior al incremento de G. 19.931 millones al comparar

con el año anterior.

Igualmente, cabe señalar que en el capital secundario o complementario se han considerado los G. 85.989 millones de la

emisión de bonos subordinados realizada en el 2015, los cuales se encuentran distribuidos en los Programas de Emisión Global

G2 y USD2. Es dable mencionar que, para reforzar los niveles de capital secundario, se ha considerado una nueva emisión

de bonos durante el segundo semestre de 2018, de acuerdo con los planes estratégicos.

INFORME DE CALIFICACIÓN

/MARZO 2018

ENTIDAD FINANCIERA BANCO BASA S.A.

- 11 -

PRINCIPALES RUBROS dic-13 dic-14 dic-15 dic-16 dic-17 Variación SISTEMA

Activos Totales 1.917.419 2.387.961 4.436.181 4.122.779 4.859.493 17,9% 116.574.019

Disponibilidades 847.886 884.502 942.561 948.383 1.146.556 20,9% 24.211.362

Valores Públicos 84.951 62.783 131.638 161.136 285.614 77,3% 11.598.254

Colocaciones Netas 927.543 1.341.375 2.064.943 2.464.252 2.927.547 18,8% 73.305.406

Operaciones a Liquidar 0 0 242.905 240.196 157.121 -34,6% 2.422.587

Pasivos Totales 1.643.396 2.092.683 3.207.693 3.745.058 4.362.566 16,5% 103.225.305

Depósitos Totales 1.523.681 1.958.623 2.572.462 2.985.356 3.348.517 12,2% 84.371.270

Depósitos en Cta. Cte. 346.696 431.372 620.264 740.318 777.597 5,0% 23.288.475

Depósitos a la Vista 456.346 418.112 664.467 660.218 808.730 22,5% 28.601.492

Certificados de Depósito de Ahorro (CDA) 710.079 1.097.669 1.271.225 1.562.033 1.735.817 11,1% 30.984.628

Operaciones a Liquidar 0 0 243.485 229.906 155.690 -32,3% 2.346.477

Patrimonio Neto 274.023 295.279 285.938 377.721 496.930 31,6% 13.348.714

Capital Integrado 156.870 156.870 156.870 180.820 203.880 12,8% 5.768.783

Reservas 77.076 86.946 98.967 84.883 104.814 23,5% 3.212.409

Margen Financiero 47.225 56.015 83.533 125.653 159.307 26,8% 5.754.439

Margen por Servicios 0 4.886 16.064 45.412 42.492 -6,4% 1.223.843

Margen por Operaciones de Cambio y Arbitraje 0 100.506 66.496 59.911 148.276 147,5% 380.130

Margen por Oeraciones Otros Valores 0 0 0 0 0 0,0% 1.518.668

Margen por Valuación 0 -16.961 -32.158 -1.673 111 -106,6% 294.826

Margen por Actividades Operativas 0 2.609 0 0 0 0,0% 1.355.240

Margen Operativo Neto 141.581 147.055 133.936 229.303 350.674 52,9% 7.634.786

Gastos Administrativos 77.710 92.583 102.540 117.489 147.999 26,0% 3.860.991

Previsiones del Ejercicio 18.419 998 493 17.124 23.942 39,8% 23.942

Utilidad Neta del Ejercicio 40.078 51.462 30.101 90.485 165.333 82,7% 3.736.452

Cartera Vigente 710.485 1.088.632 2.006.793 2.398.340 2.827.032 17,9% 71.426.527

Cartera Vencida 19.978 21.717 31.494 48.399 55.532 14,7% 1.962.035

Previsiones para Cartera 55.520 54.837 53.110 66.215 80.354 21,4% 2.480.486

Renovados 116.446 115.925 300.367 482.641 452.479 -6,2% 8.949.835

Refinanciados 2.307 4.706 4.542 10.464 6.929 -33,8% 461.400

Reestructurados 3.745 12.522 16.612 60.227 32.767 -45,6% 2.019.123

Medidas de Apoyo a los sect. Agricola y Ganadero 18.509 802 100,0% 463.607

Total 122.498 133.153 321.522 571.841 492.977 -13,8% 11.893.965

PRINCIPALES INDICADORES Variación

Capital Adecuado 13,4% 11,8% 7,8% 8,8% 9,7% 0,9% 10,7%

Rentabilidad sobre el Activo (ROA) 2,4% 2,4% 1,0% 2,4% 3,8% 1,4% 2,3%

Rentabilidad sobre el Capital (ROE) 19,6% 23,4% 13,4% 34,7% 55,7% 21,0% 24,5%

Margen de Intermediación 33,4% 38,1% 62,4% 54,8% 45,4% -9,4% 75,4%

Cartera Vencida/ Patrimonio Neto 7,3% 7,4% 11,0% 12,8% 11,2% -1,6% 14,7%

Morosidad 2,73% 1,96% 1,55% 1,98% 1,93% -0,1% 2,7%

Cobertura 277,9% 252,5% 168,5% 136,5% 144,7% 8,2% 126,1%

Cartera RRR/CarteraTotal 16,8% 12,0% 15,8% 23,4% 17,1% -6,3% 16,2%

Cartera RR/CarteraTotal 0,8% 1,6% 1,0% 2,9% 1,4% -1,5% 3,4%

Cartera Vencida + Cartera RRR / Cartera Total 19,5% 13,9% 17,3% 25,3% 19,0% -6,3% 18,9%

Cartera Vencida + Cartera RR / Cartera Total 3,6% 3,5% 2,6% 4,9% 3,3% -1,6% 6,1%

Disponibilidades + Inv. Temp. /A la vista 221,7% 215,6% 157,0% 146,9% 90,3% -56,7% 69,0%

Disponibilidades + Inv. Temp. / Depósitos Totales 61,3% 50,2% 42,4% 38,6% 44,3% 5,7% 43,2%

Tasa de Crecimiento Colocaciones Netas 67,4% 44,6% 53,9% 19,3% 18,8% -0,5% -0,6%

Tasa de Crecimiento de Depósitos 13,7% 28,5% 31,3% 16,1% 12,2% -3,9% 7,7%

Gastos Administrativos / Margen Operativo 54,9% 63,0% 76,6% 51,2% 42,2% -9,0% 49,7%

Sucursales y Dependencias (no incluye casa matriz) 9 9 11 11 14 3 543

Personal Superior 8 8 31 35 37 2 281

Personal Total 221 221 300 338 364 26 10.410

PARTICIPACIÓN EN EL SISTEMA Variación

Activos / Activos del Sistema 2,5% 2,7% 3,3% 3,8% 4,2% 0,4% 100,0%

Depósitos / Depósitos del Sistema 2,8% 3,1% 2,9% 3,8% 4,0% 0,2% 100,0%

Colocaciones Netas / Colocaciones Netas del Sistema 2,0% 2,3% 3,5% 3,5% 4,0% 0,5% 100,0%

Patrimonio Neto / Patrimonio Neto del Sistema 3,4% 3,1% 2,6% 3,1% 3,7% 0,6% 100,0%

Fuente: EEFF Auditados y Boletines del BCP. Periodo 2013/2017, comparativo a dic.15/16/17 y valores del sistema a dic. de 2017.

BANCO BASA S.A.PRINCIPALES RUBROS E INDICADORES FINANCIEROS

(En millones de Gs. y en %)

INFORME DE CALIFICACIÓN

/MARZO 2018

ENTIDAD FINANCIERA BANCO BASA S.A.

- 12 -

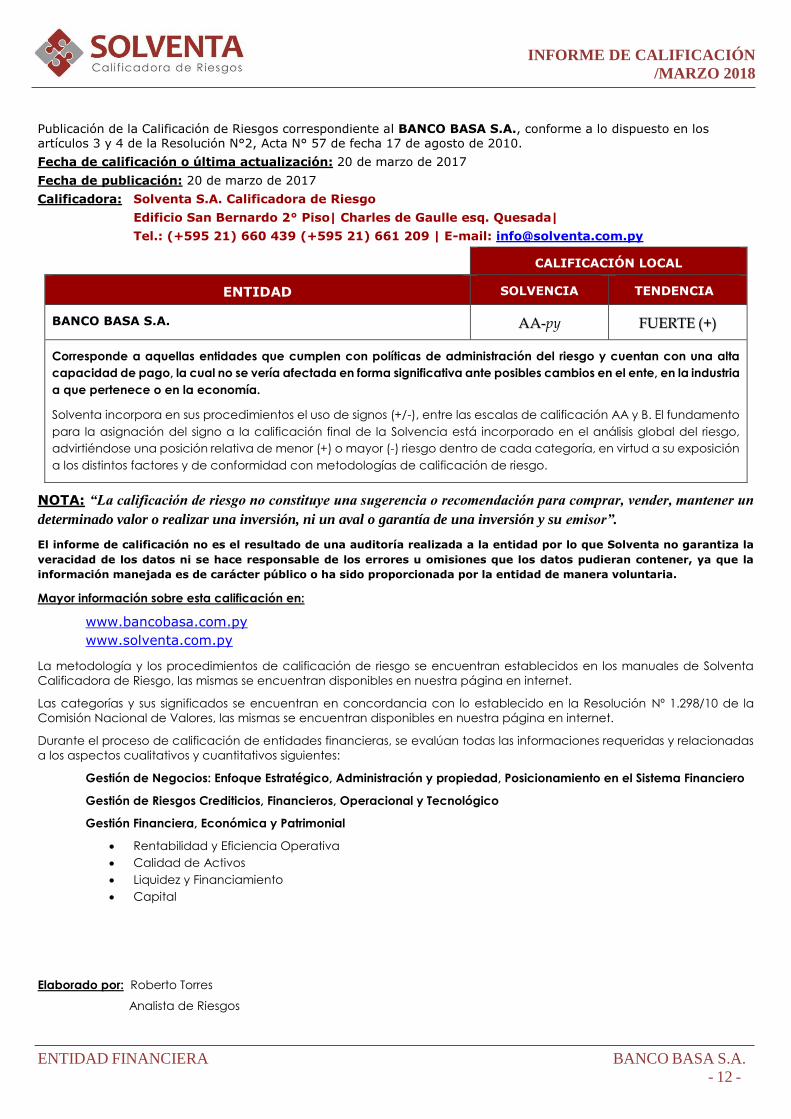

Publicación de la Calificación de Riesgos correspondiente al BANCO BASA S.A., conforme a lo dispuesto en los artículos 3 y 4 de la Resolución N°2, Acta N° 57 de fecha 17 de agosto de 2010.

Fecha de calificación o última actualización: 20 de marzo de 2017

Fecha de publicación: 20 de marzo de 2017

Calificadora: Solventa S.A. Calificadora de Riesgo

Edificio San Bernardo 2° Piso| Charles de Gaulle esq. Quesada|

Tel.: (+595 21) 660 439 (+595 21) 661 209 | E-mail: [email protected]

CALIFICACIÓN LOCAL

ENTIDAD SOLVENCIA TENDENCIA

BANCO BASA S.A. AA-py FUERTE (+)

Corresponde a aquellas entidades que cumplen con políticas de administración del riesgo y cuentan con una alta

capacidad de pago, la cual no se vería afectada en forma significativa ante posibles cambios en el ente, en la industria

a que pertenece o en la economía.

Solventa incorpora en sus procedimientos el uso de signos (+/-), entre las escalas de calificación AA y B. El fundamento

para la asignación del signo a la calificación final de la Solvencia está incorporado en el análisis global del riesgo,

advirtiéndose una posición relativa de menor (+) o mayor (-) riesgo dentro de cada categoría, en virtud a su exposición

a los distintos factores y de conformidad con metodologías de calificación de riesgo.

NOTA: “La calificación de riesgo no constituye una sugerencia o recomendación para comprar, vender, mantener un

determinado valor o realizar una inversión, ni un aval o garantía de una inversión y su emisor”.

El informe de calificación no es el resultado de una auditoría realizada a la entidad por lo que Solventa no garantiza la

veracidad de los datos ni se hace responsable de los errores u omisiones que los datos pudieran contener, ya que la

información manejada es de carácter público o ha sido proporcionada por la entidad de manera voluntaria.

Mayor información sobre esta calificación en:

www.bancobasa.com.py

www.solventa.com.py

La metodología y los procedimientos de calificación de riesgo se encuentran establecidos en los manuales de Solventa

Calificadora de Riesgo, las mismas se encuentran disponibles en nuestra página en internet.

Las categorías y sus significados se encuentran en concordancia con lo establecido en la Resolución Nº 1.298/10 de la

Comisión Nacional de Valores, las mismas se encuentran disponibles en nuestra página en internet.

Durante el proceso de calificación de entidades financieras, se evalúan todas las informaciones requeridas y relacionadas

a los aspectos cualitativos y cuantitativos siguientes:

Gestión de Negocios: Enfoque Estratégico, Administración y propiedad, Posicionamiento en el Sistema Financiero

Gestión de Riesgos Crediticios, Financieros, Operacional y Tecnológico

Gestión Financiera, Económica y Patrimonial

• Rentabilidad y Eficiencia Operativa

• Calidad de Activos

• Liquidez y Financiamiento

• Capital

Elaborado por: Roberto Torres

Analista de Riesgos