BANCO ADOPEM | República Dominicana | MAYO 2011 · 2017-01-30 · este aún se encuentra muy por...

19

Calificación de Desempeño BANCO ADOPEM | República Dominicana | MAYO 2011 Copyright © 2011 MicroRate Inc. │ PUBLICACION RESTRINGIDA Página 1 de 19 Fecha de Visita Mar-11 Fecha de Información Financiera Dic-10 Calificación anterior (Dic-09) α 1 Ver Anexo 1 2 Ver Anexo 1 3 Ver Calificación Social Descripción Resumida El Banco de Ahorro y Crédito ADOPEM inició operaciones como entidad bancaria en el 2004. Previamente, constituía el programa financiero de la ONG ADOPEM. En la actualidad, ambas entidades tienen estructuras independientes, aunque existe una fuerte vinculación al tener la ONG el 48% del accionariado del Banco. Se brindan créditos bajo metodología individual y grupal, atendiendo áreas principalmente periurbanas y rurales. A Dic-10, administra una cartera de US$56.6 millones, con 131,332 prestatarios y más de 110 mil ahorristas. El crédito promedio alcanza a US$431, otorgados a través de una amplia red de 37 agencias. Fundamentos de Calificación Banco ADOPEM demuestra excelencia en sus resultados financieros y liderazgo en el mercado objetivo atendido. Presenta una sólida estructura organizacional especializada en el microcrédito y amplio conocimiento del mercado dominicano. Resalta su fuerte metodología crediticia traducida en sanos niveles de calidad de cartera. La estabilidad y continua capacitación del personal operativo permitió alcanzar una elevada productividad y eficiencia. Ello, aunado al liderazgo de la Vice-Presidencia y Junta conllevó al posicionamiento de la entidad como microfinanciera líder del sector dominicano. Destaca el fortalecimiento organizacional enfocado en una mayor especialización de las diferentes áreas del Banco. Si bien se ha consolidado la metodología crediticia, preocupa la limitada revisión de la información crediticia de los clientes en el buró de créditos. Por otro lado, se observa una sólida posición financiera con notable rentabilidad y buena estructura patrimonial, así como apropiado manejo de riesgos de mercado. Sin embargo, factor de riesgo es la alta concentración de los depósitos.ios clara retoder. Fundamentos de Calificación Factores Sobresalientes + Sólidos resultados financieros + Buena metodología microcrediticia + Gerencia con experiencia y compromiso + Excelente calidad de cartera Factores de riesgo - Alta concentración de principales ahorristas - Concentración de operaciones en la oficina principal. - Altos gastos operativos α Excelente metodología crediticia, buena calidad de cartera, excelente productividad y resultados financieros. Estable Perspectiva de Calificación 1 Situación Financiera 2 α Calificación Social 3 Calificaciones de Desempeño Otorgadas

-

Upload

nguyencong -

Category

Documents

-

view

217 -

download

0

Transcript of BANCO ADOPEM | República Dominicana | MAYO 2011 · 2017-01-30 · este aún se encuentra muy por...

Calificación de Desempeño

BANCO ADOPEM | República Dominicana | MAYO 2011

Copyright © 2011 MicroRate Inc. │ PUBLICACION RESTRINGIDA Página 1 de 19

Fecha de Visita Mar-11

Fecha de Información Financiera Dic-10

Calificación anterior (Dic-09) α

1Ver Anexo 1 2Ver Anexo 1 3 Ver Calificación Social

Descripción Resumida

El Banco de Ahorro y Crédito ADOPEM inició operaciones como entidad bancaria en el 2004. Previamente, constituía el programa financiero de la ONG ADOPEM. En la actualidad, ambas entidades tienen estructuras independientes, aunque existe una fuerte vinculación al tener la ONG el 48% del accionariado del Banco. Se brindan créditos bajo metodología individual y grupal, atendiendo áreas principalmente periurbanas y rurales. A Dic-10, administra una cartera de US$56.6 millones, con 131,332 prestatarios y más de 110 mil ahorristas. El crédito promedio alcanza a US$431, otorgados a través de una amplia red de 37 agencias.

Fundamentos de Calificación

Banco ADOPEM demuestra excelencia en sus resultados financieros y liderazgo en el mercado objetivo atendido. Presenta una sólida estructura organizacional especializada en el microcrédito y amplio conocimiento del mercado dominicano. Resalta su fuerte metodología crediticia traducida en sanos niveles de calidad de cartera.

La estabilidad y continua capacitación del personal operativo permitió alcanzar una elevada productividad y eficiencia. Ello, aunado al liderazgo de la Vice-Presidencia y Junta conllevó al posicionamiento de la entidad como microfinanciera líder del sector dominicano. Destaca el fortalecimiento organizacional enfocado en una mayor especialización de las diferentes áreas del Banco.

Si bien se ha consolidado la metodología crediticia, preocupa la limitada revisión de la información crediticia de los clientes en el buró de créditos. Por otro lado, se observa una sólida posición financiera con notable rentabilidad y buena estructura patrimonial, así como apropiado manejo de riesgos de mercado. Sin embargo, factor de riesgo es la alta concentración de los depósitos.ios clara retoder.

Fundamentos de Calificación

Factores Sobresalientes + Sólidos resultados financieros + Buena metodología microcrediticia + Gerencia con experiencia y compromiso + Excelente calidad de cartera

Factores de riesgo

- Alta concentración de principales ahorristas - Concentración de operaciones en la oficina principal. - Altos gastos operativos

α Excelente metodología crediticia, buena calidad de cartera, excelente productividad y resultados financieros.

Estable Perspectiva de Calificación1

Situación Financiera2 α Calificación Social3

Calificaciones de Desempeño Otorgadas

BANCO ADOPEM | REPÚBLICA DOMINICANA | Mayo 2011 Calificación de Desempeño

Copyright © 2011 MicroRate Inc. │ PUBLICACION RESTRINGIDA Página 2 de 19

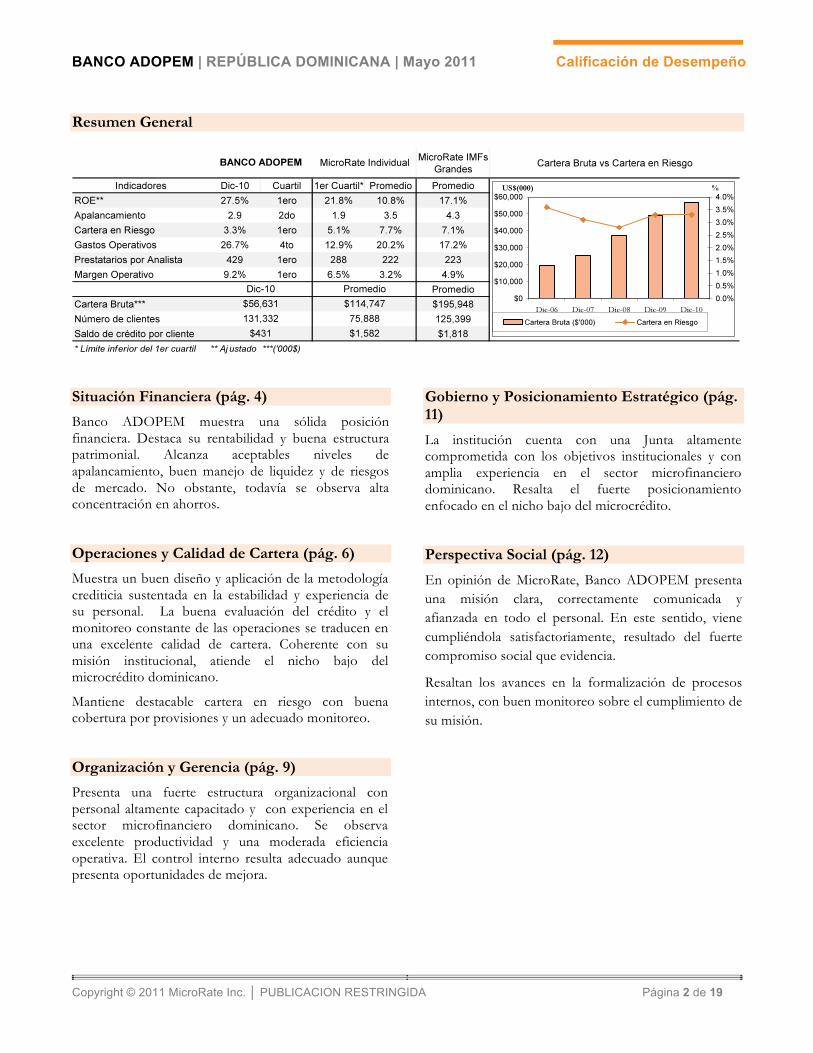

Resumen General

Situación Financiera (pág. 4)

Banco ADOPEM muestra una sólida posición financiera. Destaca su rentabilidad y buena estructura patrimonial. Alcanza aceptables niveles de apalancamiento, buen manejo de liquidez y de riesgos de mercado. No obstante, todavía se observa alta concentración en ahorros.

Operaciones y Calidad de Cartera (pág. 6)

Muestra un buen diseño y aplicación de la metodología crediticia sustentada en la estabilidad y experiencia de su personal. La buena evaluación del crédito y el monitoreo constante de las operaciones se traducen en una excelente calidad de cartera. Coherente con su misión institucional, atiende el nicho bajo del microcrédito dominicano.

Mantiene destacable cartera en riesgo con buena cobertura por provisiones y un adecuado monitoreo.

Organización y Gerencia (pág. 9)

Presenta una fuerte estructura organizacional con personal altamente capacitado y con experiencia en el sector microfinanciero dominicano. Se observa excelente productividad y una moderada eficiencia operativa. El control interno resulta adecuado aunque presenta oportunidades de mejora.

Gobierno y Posicionamiento Estratégico (pág. 11)

La institución cuenta con una Junta altamente comprometida con los objetivos institucionales y con amplia experiencia en el sector microfinanciero dominicano. Resalta el fuerte posicionamiento enfocado en el nicho bajo del microcrédito.

Perspectiva Social (pág. 12)

En opinión de MicroRate, Banco ADOPEM presenta una misión clara, correctamente comunicada y afianzada en todo el personal. En este sentido, viene cumpliéndola satisfactoriamente, resultado del fuerte compromiso social que evidencia.

Resaltan los avances en la formalización de procesos internos, con buen monitoreo sobre el cumplimiento de su misión.

BANCO ADOPEM | REPÚBLICA DOMINICANA | Mayo 2011 Calificación de Desempeño

Copyright © 2011 MicroRate Inc. │ PUBLICACION RESTRINGIDA Página 3 de 19

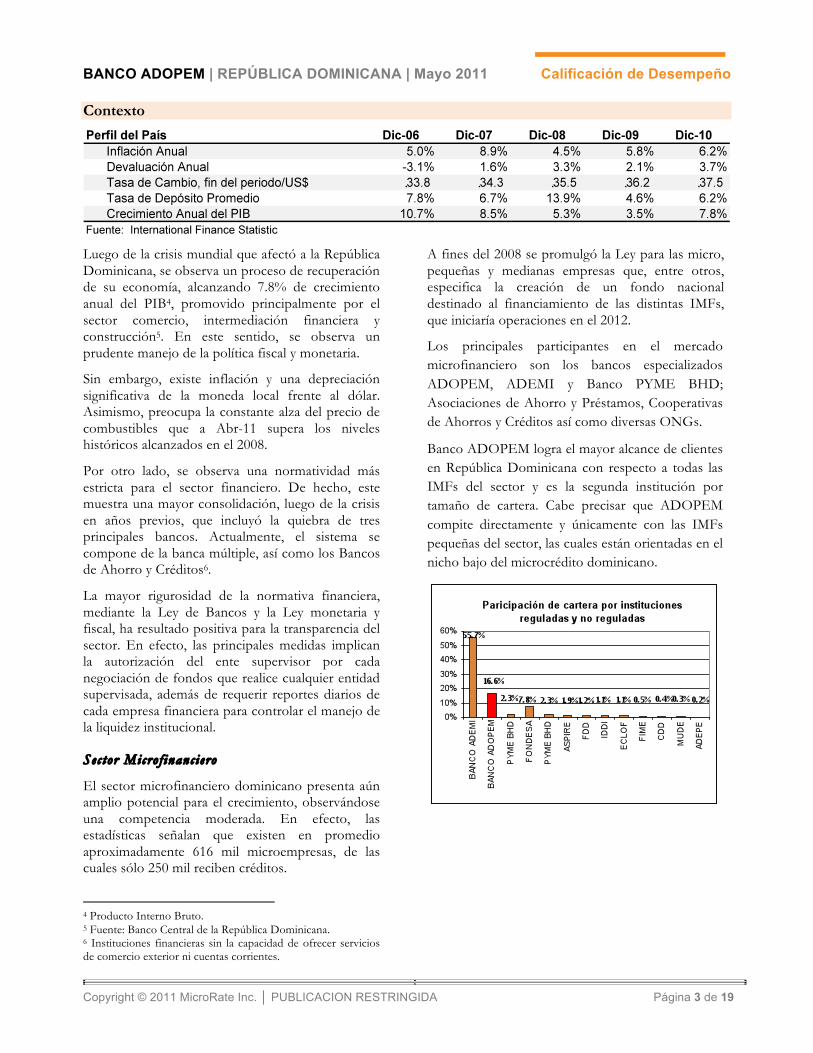

Contexto

Luego de la crisis mundial que afectó a la República Dominicana, se observa un proceso de recuperación de su economía, alcanzando 7.8% de crecimiento anual del PIB4, promovido principalmente por el sector comercio, intermediación financiera y construcción5. En este sentido, se observa un prudente manejo de la política fiscal y monetaria.

Sin embargo, existe inflación y una depreciación significativa de la moneda local frente al dólar. Asimismo, preocupa la constante alza del precio de combustibles que a Abr-11 supera los niveles históricos alcanzados en el 2008.

Por otro lado, se observa una normatividad más estricta para el sector financiero. De hecho, este muestra una mayor consolidación, luego de la crisis en años previos, que incluyó la quiebra de tres principales bancos. Actualmente, el sistema se compone de la banca múltiple, así como los Bancos de Ahorro y Créditos6.

La mayor rigurosidad de la normativa financiera, mediante la Ley de Bancos y la Ley monetaria y fiscal, ha resultado positiva para la transparencia del sector. En efecto, las principales medidas implican la autorización del ente supervisor por cada negociación de fondos que realice cualquier entidad supervisada, además de requerir reportes diarios de cada empresa financiera para controlar el manejo de la liquidez institucional.

Sec tor Micro f inanc i e ro

El sector microfinanciero dominicano presenta aún amplio potencial para el crecimiento, observándose una competencia moderada. En efecto, las estadísticas señalan que existen en promedio aproximadamente 616 mil microempresas, de las cuales sólo 250 mil reciben créditos.

4 Producto Interno Bruto. 5 Fuente: Banco Central de la República Dominicana. 6 Instituciones financieras sin la capacidad de ofrecer servicios de comercio exterior ni cuentas corrientes.

A fines del 2008 se promulgó la Ley para las micro, pequeñas y medianas empresas que, entre otros, especifica la creación de un fondo nacional destinado al financiamiento de las distintas IMFs, que iniciaría operaciones en el 2012.

Los principales participantes en el mercado microfinanciero son los bancos especializados ADOPEM, ADEMI y Banco PYME BHD; Asociaciones de Ahorro y Préstamos, Cooperativas de Ahorros y Créditos así como diversas ONGs.

Banco ADOPEM logra el mayor alcance de clientes en República Dominicana con respecto a todas las IMFs del sector y es la segunda institución por tamaño de cartera. Cabe precisar que ADOPEM compite directamente y únicamente con las IMFs pequeñas del sector, las cuales están orientadas en el nicho bajo del microcrédito dominicano.

BANCO ADOPEM | REPÚBLICA DOMINICANA | Mayo 2011 Calificación de Desempeño

Copyright © 2011 MicroRate Inc. │ PUBLICACION RESTRINGIDA Página 4 de 19

Situación Financiera ( α )

Banco ADOPEM muestra una sólida posición financiera. Destaca su rentabilidad y buena estructura patrimonial. Alcanza aceptables niveles de apalancamiento, buen manejo de liquidez y de riesgos de mercado. No obstante, todavía se observa alta concentración en ahorros.

.

A pesar del decrecimiento del margen operativo, este aún se encuentra muy por encima del promedio de la muestra MicroRate Individual (3.2% a Jun-10). Esta estrechez se debe principalmente al menor rendimiento causado por la disminución de las tasas activas y comisiones de servicio con el fin de incrementar su competitividad en el sector. Factor que contribuye también en el decrecimiento del margen es el mayor volumen de gastos operativos.

Resulta positivo que los gastos de provisiones y financieros sean más bajos respecto del periodo anterior. En efecto, la capacidad de negociación de tasas aunado a la captación de ahorros permitió un ratio de costo financiero de 8.4%, ligeramente por encima de la muestra MicroRate Individual (8% a

Jun-10). Por otro lado, los gastos operativos, tradicionalmente elevados, se incrementaron aún más con respecto al periodo anterior debido a la apertura de nuevas sucursales, implementación del sistema informático y contratación de personal nuevo.

El ROE no ajustado muestra un ligero decrecimiento, resultado de un menor margen operativo y apalancamiento. Así, alcanza un nivel de 33% que, luego de ajustar principalmente por inflación (Ver Ajustes Financieros), resulta en 27.5%. Cabe precisar que a pesar de su reducción, este ratio se ubica muy por encima de la muestra MicroRate Individual (10.8% a Jun-10). Estos resultados reflejan el sólido manejo financiero de la institución.

Su estructura patrimonial es resaltable. En efecto, gracias a los sólidos resultados financieros, la entidad ha podido mantener bajos niveles de apalancamiento, siendo aún más remarcable si también capta depósitos.

La estructura de financiamiento se encuentra distribuida en deudas comerciales (41%), depósitos (31%), patrimonio (26%) y una pequeña porción de fondos subsidiados (2%).

BANCO ADOPEM | REPÚBLICA DOMINICANA | Mayo 2011 Calificación de Desempeño

Copyright © 2011 MicroRate Inc. │ PUBLICACION RESTRINGIDA Página 5 de 19

Existe una buena evaluación de liquidez, con proyecciones mensuales. Resultan positivas las líneas aprobadas no utilizadas por US$ 7.8 millones, para hacer frente a cualquier necesidad de fondeo o retiros de certificados antes de la fecha de vencimiento.

Sin embargo, la institución presenta riesgo por concentración de depósitos en pocos clientes. En efecto, los 19 principales depositantes (excluyendo a la ONG) concentran el 38% del total de captaciones que además tienen un horizonte de vencimiento de corto plazo.

Existe un buen manejo de riesgos de mercado. Muestra ausencia de riesgo de tasas y monedas, y hay un buen manejo de plazos. En este sentido, el 50% de la cartera bruta se recupera en el corto plazo mientras que el 88% de las obligaciones vencen en el largo plazo.

BANCO ADOPEM | REPÚBLICA DOMINICANA | Mayo 2011 Calificación de Desempeño

Copyright © 2011 MicroRate Inc. │ PUBLICACION RESTRINGIDA Página 6 de 19

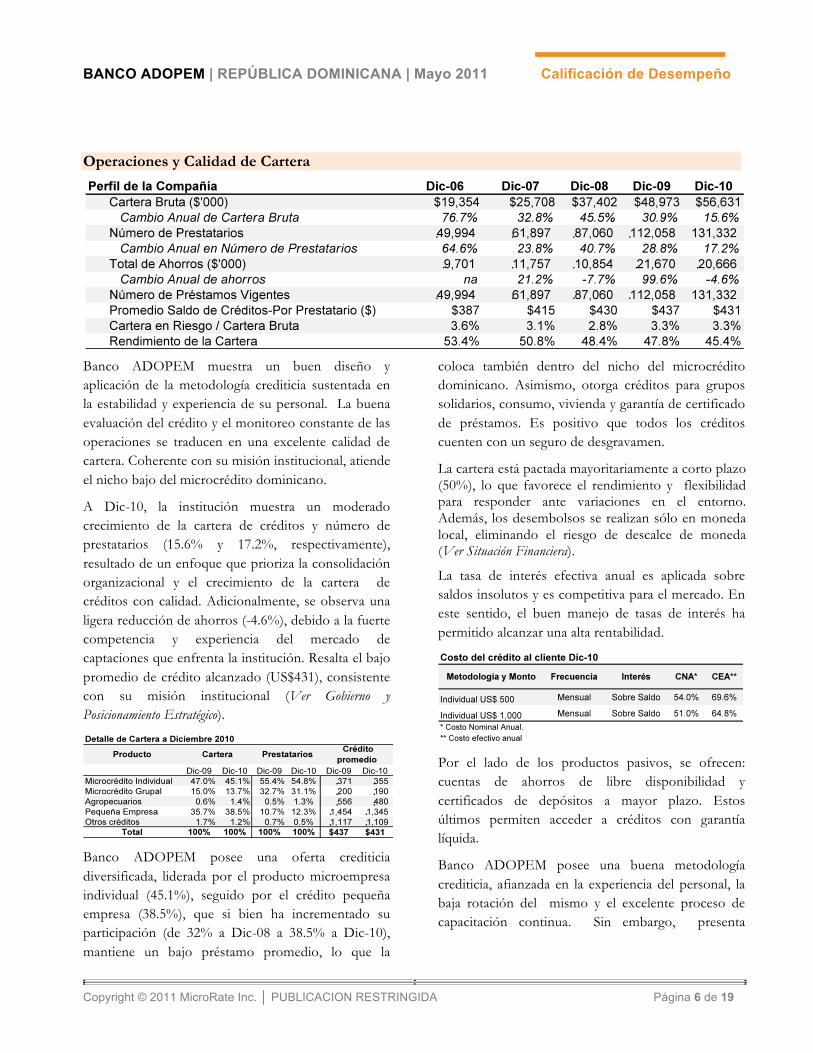

Operaciones y Calidad de Cartera

Banco ADOPEM muestra un buen diseño y aplicación de la metodología crediticia sustentada en la estabilidad y experiencia de su personal. La buena evaluación del crédito y el monitoreo constante de las operaciones se traducen en una excelente calidad de cartera. Coherente con su misión institucional, atiende el nicho bajo del microcrédito dominicano.

A Dic-10, la institución muestra un moderado crecimiento de la cartera de créditos y número de prestatarios (15.6% y 17.2%, respectivamente), resultado de un enfoque que prioriza la consolidación organizacional y el crecimiento de la cartera de créditos con calidad. Adicionalmente, se observa una ligera reducción de ahorros (-4.6%), debido a la fuerte competencia y experiencia del mercado de captaciones que enfrenta la institución. Resalta el bajo promedio de crédito alcanzado (US$431), consistente con su misión institucional (Ver Gobierno y Posicionamiento Estratégico).

Banco ADOPEM posee una oferta crediticia diversificada, liderada por el producto microempresa individual (45.1%), seguido por el crédito pequeña empresa (38.5%), que si bien ha incrementado su participación (de 32% a Dic-08 a 38.5% a Dic-10), mantiene un bajo préstamo promedio, lo que la

coloca también dentro del nicho del microcrédito dominicano. Asimismo, otorga créditos para grupos solidarios, consumo, vivienda y garantía de certificado de préstamos. Es positivo que todos los créditos cuenten con un seguro de desgravamen.

La cartera está pactada mayoritariamente a corto plazo (50%), lo que favorece el rendimiento y flexibilidad para responder ante variaciones en el entorno. Además, los desembolsos se realizan sólo en moneda local, eliminando el riesgo de descalce de moneda (Ver Situación Financiera).

La tasa de interés efectiva anual es aplicada sobre saldos insolutos y es competitiva para el mercado. En este sentido, el buen manejo de tasas de interés ha permitido alcanzar una alta rentabilidad.

Por el lado de los productos pasivos, se ofrecen: cuentas de ahorros de libre disponibilidad y certificados de depósitos a mayor plazo. Estos últimos permiten acceder a créditos con garantía líquida.

Banco ADOPEM posee una buena metodología crediticia, afianzada en la experiencia del personal, la baja rotación del mismo y el excelente proceso de capacitación continua. Sin embargo, presenta

BANCO ADOPEM | REPÚBLICA DOMINICANA | Mayo 2011 Calificación de Desempeño

Copyright © 2011 MicroRate Inc. │ PUBLICACION RESTRINGIDA Página 7 de 19

oportunidades de mejora relacionadas a la verificación de la información crediticia.

Es positivo que se realice un detallado análisis de la capacidad de pago. Asimismo, se realizan visitas a todos los clientes (incluso para créditos renovados). El análisis crediticio se fortalece por medio de comités de créditos críticos y participativos con personal operativo con conocimiento y experiencia en el sector. No obstante, conforme se incrementen el número de operaciones, este esquema podría representar un cuello de botella para la entidad, al tener un mayor número de participantes y destinar mayor tiempo a la evaluación de un crédito.

Es favorable que se tomen medidas con respecto al sobreendeudamiento del cliente. En efecto, se otorga un único crédito por prestatario y se ha establecido un máximo de 3 IMF por acreedor.

No obstante, solo se revisa la información crediticia en el buró de créditos para clientes nuevos y recurrentes a partir de US$500 y US$1,000 respectivamente (47% de los créditos otorgados), creándose un potencial riesgo de subestimación del sobreendeudamiento. Asimismo, no se verifica en el buró al cónyuge del cliente, aspecto que incide en el nivel de endeudamiento de la unidad familiar.

Con relación a los grupos solidarios, la metodología considera pagos individuales, debilitando la garantía solidaria del grupo. En efecto, este producto presenta el mayor porcentaje de cartera en riesgo (Ver Calidad). Adicionalmente, el crédito agrícola muestra una buena metodología, exigiendo pagos mensuales así como una fuente de ingresos alternativa, lo que mitiga el riesgo de estacionalidad.

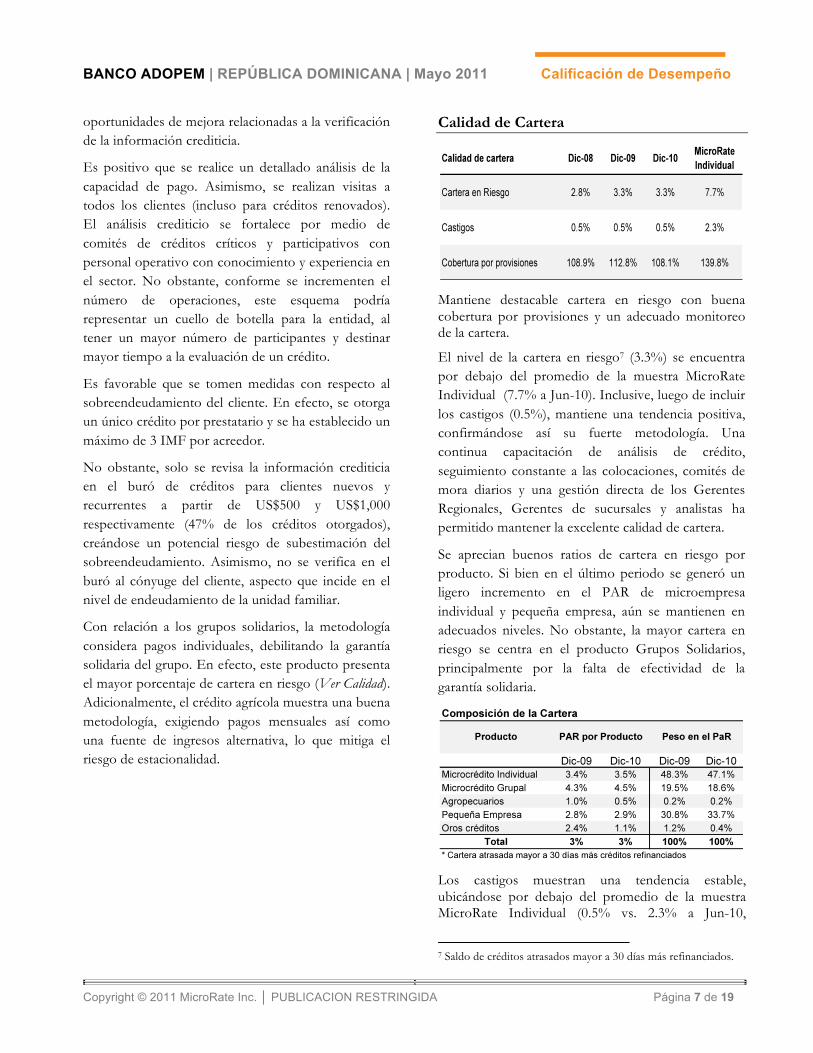

Calidad de Cartera

Mantiene destacable cartera en riesgo con buena cobertura por provisiones y un adecuado monitoreo de la cartera.

El nivel de la cartera en riesgo7 (3.3%) se encuentra por debajo del promedio de la muestra MicroRate Individual (7.7% a Jun-10). Inclusive, luego de incluir los castigos (0.5%), mantiene una tendencia positiva, confirmándose así su fuerte metodología. Una continua capacitación de análisis de crédito, seguimiento constante a las colocaciones, comités de mora diarios y una gestión directa de los Gerentes Regionales, Gerentes de sucursales y analistas ha permitido mantener la excelente calidad de cartera.

Se aprecian buenos ratios de cartera en riesgo por producto. Si bien en el último periodo se generó un ligero incremento en el PAR de microempresa individual y pequeña empresa, aún se mantienen en adecuados niveles. No obstante, la mayor cartera en riesgo se centra en el producto Grupos Solidarios, principalmente por la falta de efectividad de la garantía solidaria.

Los castigos muestran una tendencia estable, ubicándose por debajo del promedio de la muestra MicroRate Individual (0.5% vs. 2.3% a Jun-10,

7 Saldo de créditos atrasados mayor a 30 días más refinanciados.

BANCO ADOPEM | REPÚBLICA DOMINICANA | Mayo 2011 Calificación de Desempeño

Copyright © 2011 MicroRate Inc. │ PUBLICACION RESTRINGIDA Página 8 de 19

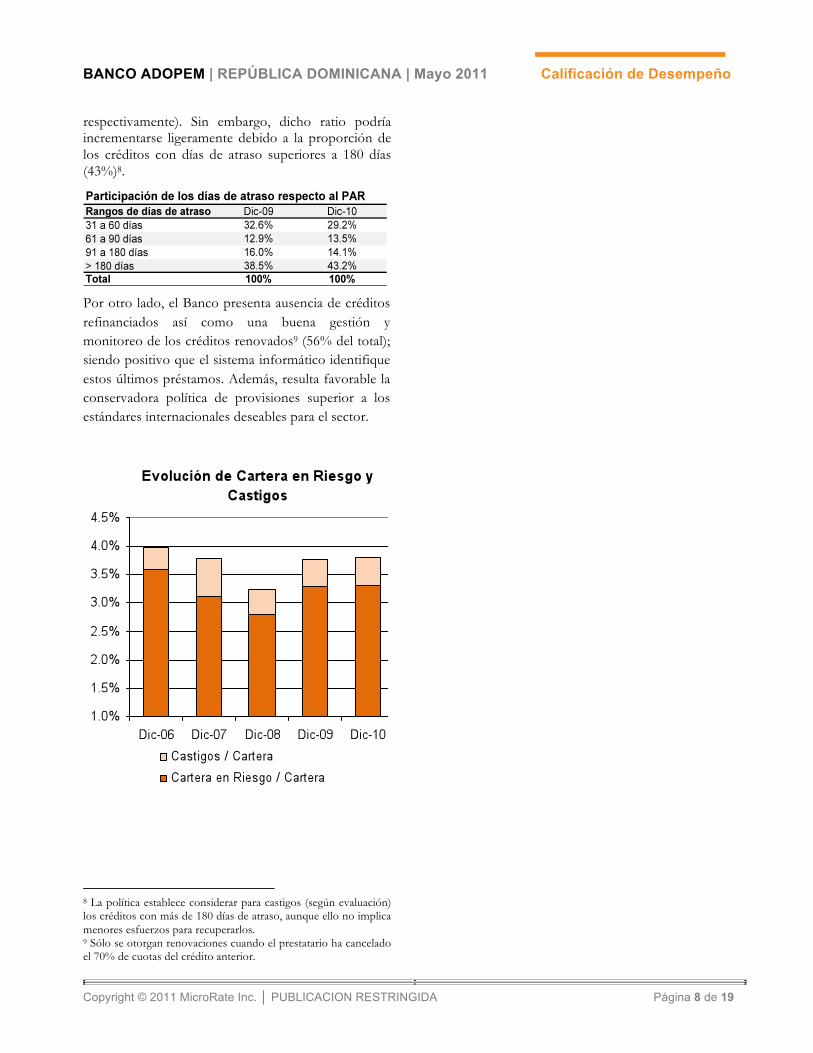

respectivamente). Sin embargo, dicho ratio podría incrementarse ligeramente debido a la proporción de los créditos con días de atraso superiores a 180 días (43%)8.

Por otro lado, el Banco presenta ausencia de créditos refinanciados así como una buena gestión y monitoreo de los créditos renovados9 (56% del total); siendo positivo que el sistema informático identifique estos últimos préstamos. Además, resulta favorable la conservadora política de provisiones superior a los estándares internacionales deseables para el sector.

8 La política establece considerar para castigos (según evaluación) los créditos con más de 180 días de atraso, aunque ello no implica menores esfuerzos para recuperarlos. 9 Sólo se otorgan renovaciones cuando el prestatario ha cancelado el 70% de cuotas del crédito anterior.

BANCO ADOPEM | REPÚBLICA DOMINICANA | Mayo 2011 Calificación de Desempeño

Copyright © 2011 MicroRate Inc. │ PUBLICACION RESTRINGIDA Página 9 de 19

Organización y Gerencia

Banco ADOPEM muestra una fuerte estructura organizacional con personal altamente capacitado y con experiencia en el sector microfinanciero dominicano. Se observa excelente productividad y una moderada eficiencia operativa. El control interno resulta adecuado aunque presenta oportunidades de mejora.

El equipo gerencial y mandos medios presentan experiencia y estabilidad en la entidad. Destaca su conocimiento sobre el sector y alto compromiso con la institución. En efecto, la Vice- Presidencia Ejecutiva es ocupada por una profesional que lidera los principales cambios para alcanzar un mayor fortalecimiento organizacional. En esa dirección, se han reforzado las áreas de mercadeo, riesgos y recursos humanos.

La entidad posee un excelente sistema de capacitación y una clara línea de carrera que fomenta la fidelidad hacia la organización. Ello ha conllevado a un bajo nivel de rotación (17%) comparativamente mejor que la muestra MicroRate Individual (37% a Jun-10). Es favorable que recientemente haya ingresado una nueva Gerente de Recursos Humanos con extensa experiencia en banca comercial que permitirá mejorar el desempeño del área.

El control interno es adecuado. Auditoría Interna es independiente y viene realizando una aceptable labor, aunque orientada principalmente a procesos administrativos. Si bien cuenta con un software especializado, la capacidad del área (5 colaboradores) es todavía insuficiente para el tamaño de operaciones.

Por otro lado, Riesgos viene ejerciendo un buen trabajo, siendo positivo que se haya reforzado el área con una consultoría en temas de riesgo operacional y crediticio. No obstante, preocupa que no reporte directamente al directorio.

Adicionalmente, las Gerencias Regionales mantienen larga estabilidad en el Banco y están a cargo de la supervisión de las operaciones y el cumplimiento de las políticas. Además, es favorable la reciente creación del área de Control Interno (Jun-10) encargada del diseño de mecanismos de supervisión que permitan el fortalecimiento de las políticas.

Productividad y Eficiencia

La entidad continúa demostrando excelentes niveles de productividad, resultado de mantener un personal estable. En cierta medida, ayudó a controlar la eficiencia, desmejorada respecto a los dos últimos periodos.

En efecto, el total de gastos operativos10 se incrementó el último periodo debido a la implementación del nuevo sistema informático; apertura de agencias y fortalecimiento de la estructura organizacional. El total de gastos operativos del Banco ADOPEM se aleja así del promedio de la muestra MicroRate para IMF comparables (20.2%).

A pesar de ello, el constante crecimiento en su base de clientes le permite mantener un destacable costo operativo por cliente (US$116 en 2010 vs. US$90 aprox. en 2009), que ha permitido traducirse en un menor costo efectivo del crédito (Ver Operaciones y Calidad de Cartera).

La entidad ha sabido mantener una extraordinaria productividad (Ver Reporte MicroRate Dic- 2009) sustentada en la evidente estabilidad y consolidación de su personal. En tal sentido, logra indicadores considerablemente superiores al promedio de la muestra MicroRate Individual.

10 Medido como Gastos operativos/Cartera bruta promedio

BANCO ADOPEM | REPÚBLICA DOMINICANA | Mayo 2011 Calificación de Desempeño

Copyright © 2011 MicroRate Inc. │ PUBLICACION RESTRINGIDA Página 10 de 19

Sistema de Información Gerencial

El nuevo sistema informático presenta mayores beneficios y resulta adecuado a las necesidades de la institución. Muestra flexibilidad al tener la propiedad del código fuente. Además, brinda mayor seguridad, al contar con servidores espejos y respaldos guardados externamente, lo que minimiza el riesgo de pérdidas.

Es favorable que todas las agencias estén en línea y se trabaje con la base de datos ORACLE que permite mayor escalabilidad para las operaciones. Existe una mejor gestión de emisión de reportes que favorece la toma de decisiones eficientes a todo nivel. Además, permitirá descentralizar las operaciones. Es positivo que el sistema bloquee automáticamente el incremento de renovaciones que sobrepasan los parámetros establecidos en la política de créditos. No obstante, no se han utilizado todos los controles programados disponibles para realizar un seguimiento cercano de las operaciones riesgosas.

BANCO ADOPEM | REPÚBLICA DOMINICANA | Mayo 2011 Calificación de Desempeño

Copyright © 2011 MicroRate Inc. │ PUBLICACION RESTRINGIDA Página 11 de 19

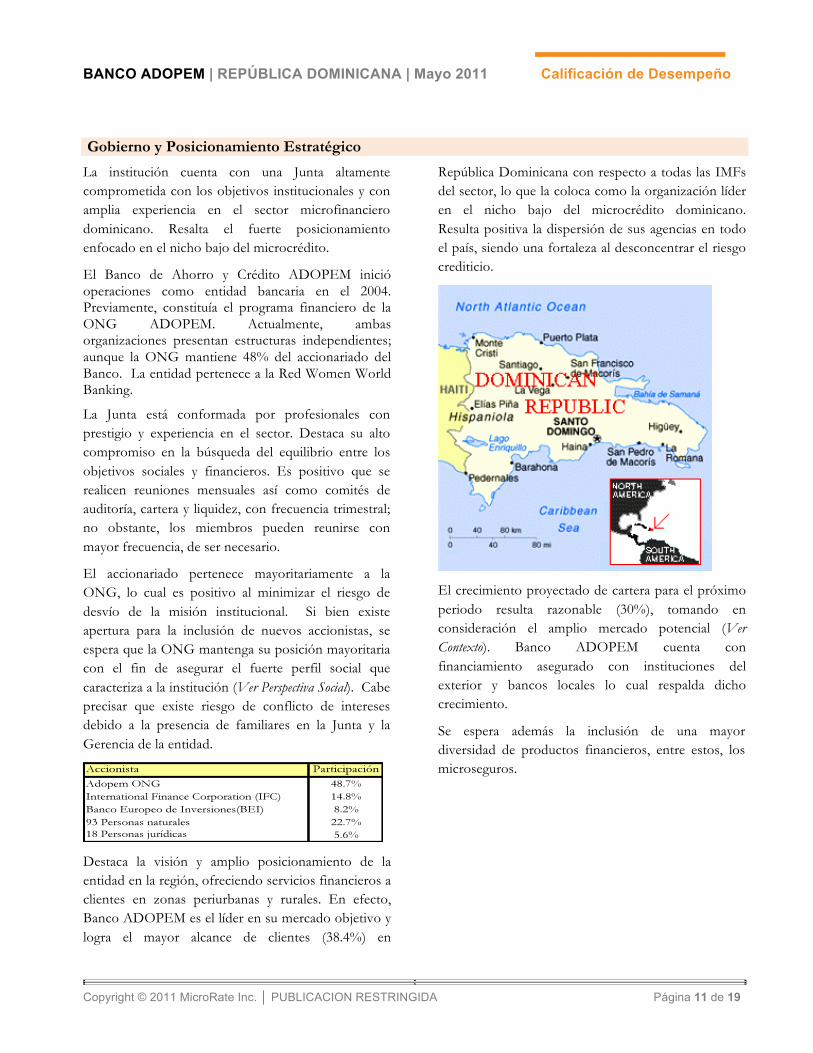

Gobierno y Posicionamiento Estratégico

La institución cuenta con una Junta altamente comprometida con los objetivos institucionales y con amplia experiencia en el sector microfinanciero dominicano. Resalta el fuerte posicionamiento enfocado en el nicho bajo del microcrédito.

El Banco de Ahorro y Crédito ADOPEM inició operaciones como entidad bancaria en el 2004. Previamente, constituía el programa financiero de la ONG ADOPEM. Actualmente, ambas organizaciones presentan estructuras independientes; aunque la ONG mantiene 48% del accionariado del Banco. La entidad pertenece a la Red Women World Banking.

La Junta está conformada por profesionales con prestigio y experiencia en el sector. Destaca su alto compromiso en la búsqueda del equilibrio entre los objetivos sociales y financieros. Es positivo que se realicen reuniones mensuales así como comités de auditoría, cartera y liquidez, con frecuencia trimestral; no obstante, los miembros pueden reunirse con mayor frecuencia, de ser necesario.

El accionariado pertenece mayoritariamente a la ONG, lo cual es positivo al minimizar el riesgo de desvío de la misión institucional. Si bien existe apertura para la inclusión de nuevos accionistas, se espera que la ONG mantenga su posición mayoritaria con el fin de asegurar el fuerte perfil social que caracteriza a la institución (Ver Perspectiva Social). Cabe precisar que existe riesgo de conflicto de intereses debido a la presencia de familiares en la Junta y la Gerencia de la entidad.

Destaca la visión y amplio posicionamiento de la entidad en la región, ofreciendo servicios financieros a clientes en zonas periurbanas y rurales. En efecto, Banco ADOPEM es el líder en su mercado objetivo y logra el mayor alcance de clientes (38.4%) en

República Dominicana con respecto a todas las IMFs del sector, lo que la coloca como la organización líder en el nicho bajo del microcrédito dominicano. Resulta positiva la dispersión de sus agencias en todo el país, siendo una fortaleza al desconcentrar el riesgo crediticio.

El crecimiento proyectado de cartera para el próximo periodo resulta razonable (30%), tomando en consideración el amplio mercado potencial (Ver Contexto). Banco ADOPEM cuenta con financiamiento asegurado con instituciones del exterior y bancos locales lo cual respalda dicho crecimiento.

Se espera además la inclusión de una mayor diversidad de productos financieros, entre estos, los microseguros.

BANCO ADOPEM | REPÚBLICA DOMINICANA | Mayo 2011 Calificación de Desempeño

Copyright © 2011 MicroRate Inc. │ PUBLICACION RESTRINGIDA Página 12 de 19

Perspectiva Social

En opinión de MicroRate, Banco ADOPEM presenta una misión clara, correctamente comunicada y afianzada en todo el personal. En este sentido, viene cumpliéndola satisfactoriamente, resultado del fuerte compromiso social que evidencia. Resaltan los avances en la formalización de procesos internos que permiten un monitoreo adecuado del cumplimiento de su misión.

Fundamentos de Calificación11:

Banco ADOPEM es una institución continúa confirmando su elevado retorno social. Logra una excelente profundidad de sus operaciones atendiendo los estratos más bajos de la población de la República Dominicana. Demuestra un buen monitoreo de sus

11 Ver reporte de Calificación Social realizado por MicroRate a Abril 2011.

resultados sociales y avances en procesos internos, bien alineados al cumplimiento de la misión institucional. Destacan los servicios no financieros que favorecen un mayor retorno social.

Los resultados sociales se sustentan en niveles de crédito promedio profundos y en el servicio brindado en zonas periurbanas y rurales. Banco ADOPEM todavía muestra un resaltable costo operativo por cliente, trasladado en favor de éste a través de un competitivo costo efectivo del microcrédito. Presenta excelentes resultados financieros que aseguran la continuidad de las operaciones en el tiempo. Asimismo, evidencia una destacable responsabilidad principalmente hacia clientes y empleados; aunque se observa desmejora en la retención de los prestatarios.

El enfoque social en la misión institucional es claro y bien interiorizado en los empleados. En este sentido, la Junta y la Vice-Presidencia realizan una labor destacable. Destacan algunos avances en procesos, aunque se mantiene los desafíos ya observados sobre servicio, protección al cliente, y sistema de incentivos.

Misión Institucional

Misión: “Promover el desarrollo de la familia dominicana, mediante su incorporación al sistema económico y financiero formal, dentro de un marco de valores éticos, buscando el beneficio de la sociedad en general.”

BANCO ADOPEM | REPÚBLICA DOMINICANA | Mayo 2011 Calificación de Desempeño

Copyright © 2011 MicroRate Inc. │ PUBLICACION RESTRINGIDA Página 13 de 19

Futuro

• De acuerdo con el Plan Estratégico, el crecimiento anual de cartera esperado será de 30%.

• Incrementar la participación de cuentas de ahorro en 23%.

• Se tiene planificado la apertura de 8 nuevas sucursales.

• Se espera alcanzar una cartera en riesgo menor a 3%.

BANCO ADOPEM | REPÚBLICA DOMINICANA | Mayo 2011 Calificación de Desempeño

Copyright © 2011 MicroRate Inc. │ PUBLICACION RESTRINGIDA Página 14 de 19

BANCO ADOPEM | REPÚBLICA DOMINICANA | Mayo 2011 Calificación de Desempeño

Copyright © 2011 MicroRate Inc. │ PUBLICACION RESTRINGIDA Página 15 de 19

BANCO ADOPEM | REPÚBLICA DOMINICANA | Mayo 2011 Calificación de Desempeño

Copyright © 2011 MicroRate Inc. │ PUBLICACION RESTRINGIDA Página 16 de 19

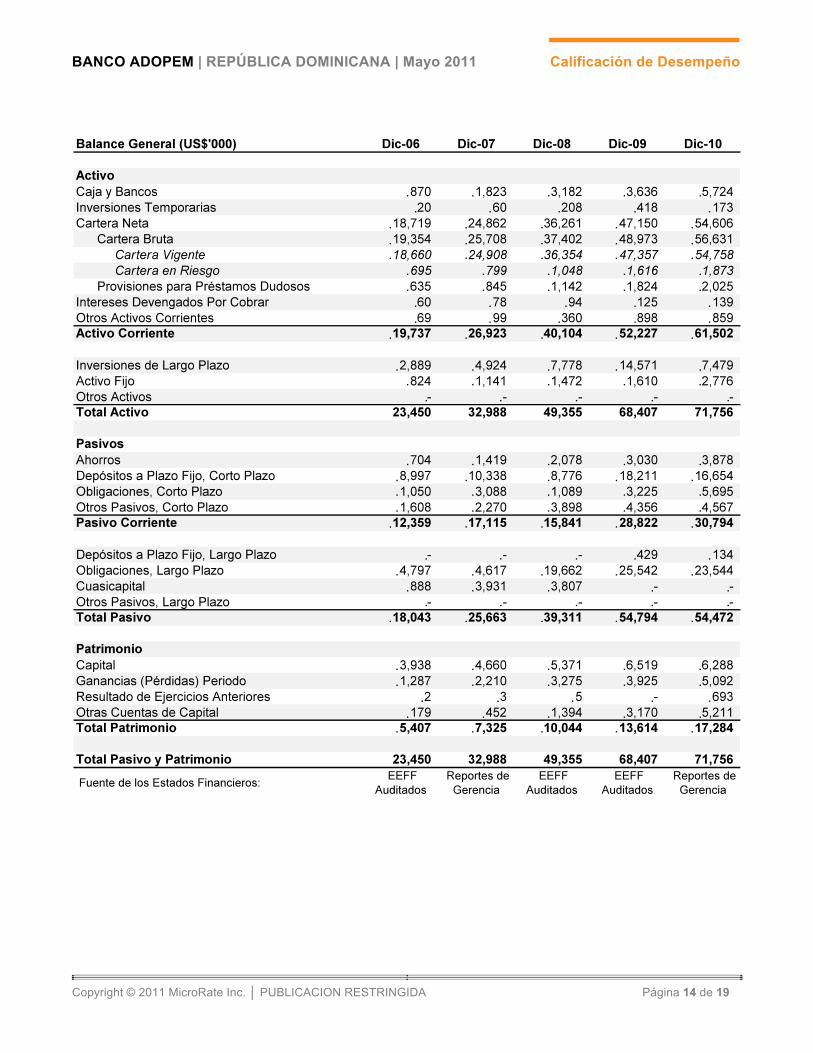

Ajustes Financieros

Los Estados Financieros de este reporte han sido presentados de acuerdo a un formato común, pero no fueron ajustados por diferentes políticas de contabilización y tampoco por subsidios. Por ello, para permitir una comparación entre instituciones microfinancieras, las tablas presentadas a continuación, muestran indicadores de desempeño, basados en estados financieros ajustados. Los ajustes están concentrados en las siguientes áreas: ajuste por inflación en caso que la institución no lo realice, castigos y provisiones por colocaciones, las cuales son recalculadas en base a una fórmula generalmente aceptada como prudente para carteras con las características típicas de una microfinanciera12 y el ajuste por fondos subsidiados13.

MicroRate efectuó ajustes sobre los resultados a Dic-10 de Banco ADOPEM por inflación y costo de fondeo por US$827 mil y US$12 mil. Así, el ROE se redujo de 33.0% a 27.5%.

12 MicroRate castiga préstamos en mora > 180 días y recalcula las provisiones de acuerdo con lo siguiente:

1-30 días 10% 31-60 días 30% 61-90 días 60% > 90 días 100%

Refinanciados 50% Refinanciados con > 1 día mora 100% 13 MicroRate toma la tasa de depósitos del FMI/Estadísticas Financieras Internacionales como tasa mínima de mercado para préstamos en moneda local. Para pasivo en US$, el LIBOR a un año +2% y la tasa preferencial se utilizan para los préstamos a corto y largo plazo respectivamente. La diferencia entre la tasa mínima del mercado y la tasa cobrada por los fondos se aplica al promedio de los fondos en balance y es imputada como un gasto financiero adicional

BANCO ADOPEM | REPÚBLICA DOMINICANA | Mayo 2011 Calificación de Desempeño

Copyright © 2011 MicroRate Inc. │ PUBLICACION RESTRINGIDA Página 17 de 19

BANCO ADOPEM | REPÚBLICA DOMINICANA | Mayo 2011 Calificación de Desempeño

Copyright © 2011 MicroRate Inc. │ PUBLICACION RESTRINGIDA Página 18 de 19

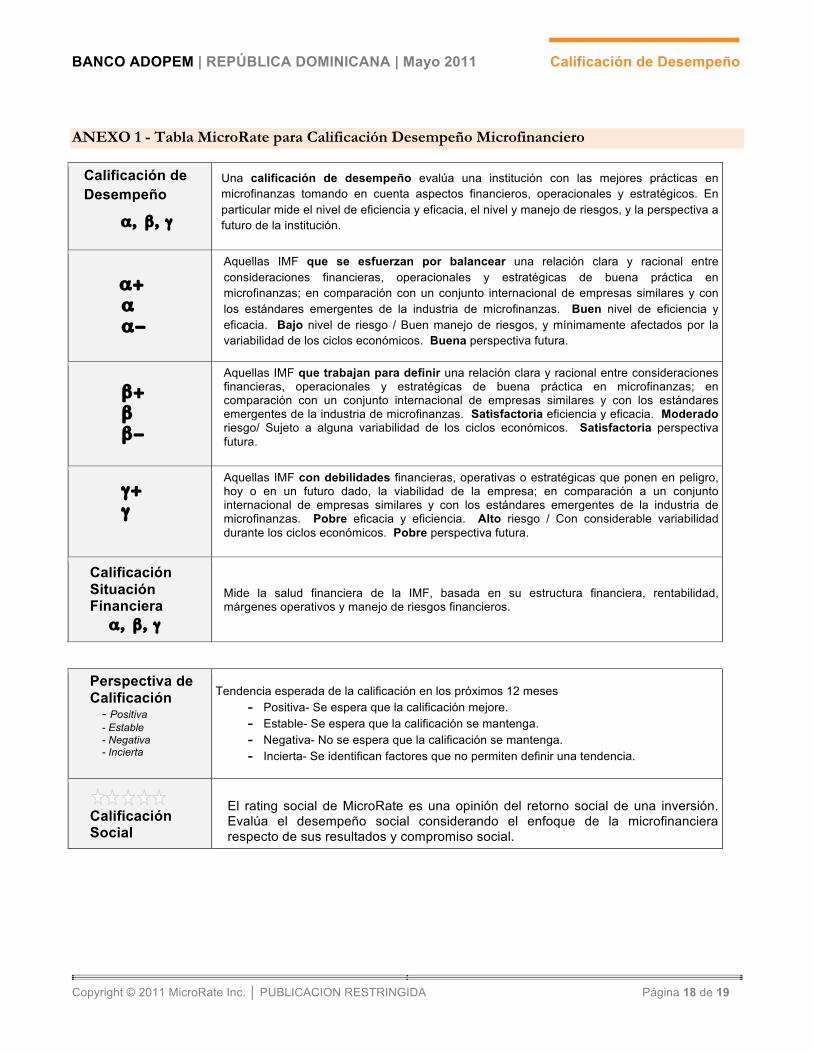

ANEXO 1 - Tabla MicroRate para Calificación Desempeño Microfinanciero

Calificación de Desempeño

α , β , γ

Una calificación de desempeño evalúa una institución con las mejores prácticas en microfinanzas tomando en cuenta aspectos financieros, operacionales y estratégicos. En particular mide el nivel de eficiencia y eficacia, el nivel y manejo de riesgos, y la perspectiva a futuro de la institución.

α+ α α−

Aquellas IMF que se esfuerzan por balancear una relación clara y racional entre consideraciones financieras, operacionales y estratégicas de buena práctica en microfinanzas; en comparación con un conjunto internacional de empresas similares y con los estándares emergentes de la industria de microfinanzas. Buen nivel de eficiencia y eficacia. Bajo nivel de riesgo / Buen manejo de riesgos, y mínimamente afectados por la variabilidad de los ciclos económicos. Buena perspectiva futura.

β+ β β−

Aquellas IMF que trabajan para definir una relación clara y racional entre consideraciones financieras, operacionales y estratégicas de buena práctica en microfinanzas; en comparación con un conjunto internacional de empresas similares y con los estándares emergentes de la industria de microfinanzas. Satisfactoria eficiencia y eficacia. Moderado riesgo/ Sujeto a alguna variabilidad de los ciclos económicos. Satisfactoria perspectiva futura.

γ+ γ

Aquellas IMF con debilidades financieras, operativas o estratégicas que ponen en peligro, hoy o en un futuro dado, la viabilidad de la empresa; en comparación a un conjunto internacional de empresas similares y con los estándares emergentes de la industria de microfinanzas. Pobre eficacia y eficiencia. Alto riesgo / Con considerable variabilidad durante los ciclos económicos. Pobre perspectiva futura.

Calificación Situación Financiera

α , β , γ

Mide la salud financiera de la IMF, basada en su estructura financiera, rentabilidad, márgenes operativos y manejo de riesgos financieros.

Perspectiva de Calificación

- Positiva - Estable - Negativa - Incierta

Tendencia esperada de la calificación en los próximos 12 meses - Positiva- Se espera que la calificación mejore. - Estable- Se espera que la calificación se mantenga. - Negativa- No se espera que la calificación se mantenga. - Incierta- Se identifican factores que no permiten definir una tendencia.

Calificación Social

El rating social de MicroRate es una opinión del retorno social de una inversión. Evalúa el desempeño social considerando el enfoque de la microfinanciera respecto de sus resultados y compromiso social.

BANCO ADOPEM | REPÚBLICA DOMINICANA | Mayo 2011 Calificación de Desempeño

Copyright © 2011 MicroRate Inc. │ PUBLICACION RESTRINGIDA Página 19 de 19

Equipo de Analistas

Daniel Escalante | [email protected]

María Esther Castro | [email protected]

Contacto

MicroRate Latino América & El Caribe

Calle Armando Blondet 261

San Isidro, Lima 27

Perú

Tel. +51 (1) 628-7054

Oficina Principal

1901 N. Moore Street, Suite 1004

Arlington, Virginia 22209

United States

Tel. +1 (703) 243-5340

MicroRate África, Europa del Este, & Medio Oriente

1, Angle rue el Araar et bd Lalla Yacout, Casablanca

Morocco

Tel +00212 5 22 49 10 94

[email protected] | www.MicroRate.com

Copyright © 2011 MicroRate Inc.

Prohibida la reproducción total o parcial sin permiso de MicroRate Inc. La calificación que se otorga no implica recomendación para comprar, vender o mantener valores y/o instrumentos de la entidad calificada.