B. Tendencias del comercio internacional - wto.org · pasadas, presentes y futuras del comercio...

68

44 INFORME SOBRE EL COMERCIO MUNDIAL 2013 No es posible realizar un análisis completo y fructífero de los factores que determinan el comercio internacional y sus implicaciones para la política comercial sin tener una idea clara de cómo ha evolucionado en el tiempo el comportamiento del comercio. En esta parte del informe se analizan las tendencias pasadas, presentes y futuras del comercio internacional y la actividad económica, comenzando con un análisis histórico de la evolución del comercio desde la era preindustrial hasta el presente, centrado en el papel fundamental que desempeñaron en el pasado la tecnología y las instituciones. A continuación, se identifican y explican las tendencias principales del comercio internacional en los últimos 30 años. Para ello, en esta sección se indica quiénes son los principales agentes del comercio internacional (países y empresas), qué países comercian y con quién, y cómo se ha transformado a lo largo del tiempo la naturaleza del comercio. Por último, se presentan algunas simulaciones que ilustran los posibles escenarios comerciales futuros. B. Tendencias del comercio internacional

-

Upload

duongduong -

Category

Documents

-

view

214 -

download

0

Transcript of B. Tendencias del comercio internacional - wto.org · pasadas, presentes y futuras del comercio...

44

Informe sobre el comercIo mundIal 2013

No es posible realizar un análisis completo y fructífero de los factores que determinan el comercio internacional y sus implicaciones para la política comercial sin tener una idea clara de cómo ha evolucionado en el tiempo el comportamiento del comercio. En esta parte del informe se analizan las tendencias pasadas, presentes y futuras del comercio internacional y la actividad económica, comenzando con un análisis histórico de la evolución del comercio desde la era preindustrial hasta el presente, centrado en el papel fundamental que desempeñaron en el pasado la tecnología y las instituciones. A continuación, se identifican y explican las tendencias principales del comercio internacional en los últimos 30 años. Para ello, en esta sección se indica quiénes son los principales agentes del comercio internacional (países y empresas), qué países comercian y con quién, y cómo se ha transformado a lo largo del tiempo la naturaleza del comercio. Por último, se presentan algunas simulaciones que ilustran los posibles escenarios comerciales futuros.

B. Tendencias del comercio internacional

45

II B. Te

nd

en

cIa

s d

el

co

me

rc

Io

InTe

rn

ac

Ion

al

II – FacTores QUe deTermInan el FUTUro del comercIo

Índice 1 Laevolucióndelcomerciointernacional:laperspectivadelahistoriaeconómica 46

2 ¿Cómohaevolucionadoelcomercioenlosúltimos20-30años? 55

3 Hipótesissobreelfuturodelaeconomíayelcomercio 89

4 Conclusiones 103

Apéndices 109

Algunos hechos y constataciones importantes

• Las fuerzas que han dado lugar al actual sistema mundial de comercio han sido las drásticas disminuciones de los costos del transporte y las comunicaciones. La geopolítica también ha desempeñado un papel decisivo para impulsar y reforzar esas tendencias estructurales.

• En los últimos 30 años, el comercio mundial de mercancías y el de servicios comerciales han aumentado a un ritmo medio anual de alrededor del 7%, hasta alcanzar un máximo de 18 billones de dólares EE.UU. y 4 billones de dólares EE.UU., respectivamente, en 2011. Si el comercio se mide en valor añadido, los servicios tienen un papel más importante.

• Entre 1980 y 2011, las economías en desarrollo elevaron su participación en las exportaciones mundiales del 34 al 47%, y su participación en las importaciones mundiales del 29 al 42%. Asia desempeña un papel cada vez más importante en el comercio mundial.

• El comercio mundial lleva varios decenios creciendo, en promedio, casi el doble de rápido que la producción mundial. Ello es reflejo de la creciente importancia de las cadenas internacionales de suministro; de ahí la importancia de medir el comercio en valor añadido.

• Las simulaciones muestran que en unas condiciones económicas dinámicas y de apertura comercial es probable que el crecimiento de las exportaciones y del PIB de los países en desarrollo duplique o triplique el de los países desarrollados en los próximos decenios. Por el contrario, su PIB crecería menos de la mitad si se cumple una hipótesis económica pesimista y cobra fuerza el proteccionismo, y el crecimiento de las exportaciones sería menor que en los países desarrollados.

46

Informe sobre el comercIo mundIal 2013

1. Laevolucióndelcomerciointernacional:laperspectivadelahistoriaeconómica

Para entender las fuerzas que determinarán en el futuro elcomercio mundial es necesario comprender primero lasfuerzashistóricasquedieronlugaralactualsistemamundialde comercio. El nacimiento de un sistema mundial decomercio, como tantos otros aspectos de la economíamundial moderna, comenzó en buena medida con larevolución industrial. Los extraordinarios avancestecnológicos que ocasionó en el transporte y lascomunicaciones(desdelanavegaciónavapor,elferrocarrilyel telégrafo hasta el automóvil, la aviación e Internet)redujeron de forma sistemática los costos de la circulacióndelasmercancías,elcapital,latecnologíaylaspersonasentodoelmundo.Esta"muertedeladistancia",poremplearlametáfora moderna, ha sido una de las fuerzas másimportantes que han dado forma al desarrollo económicomundialdesdecomienzosdelsigloXIX(Cairncross,1997).

El crecimiento de una economía mundial, la difusión de lainversión y la tecnología, el aumento de la especializacióninternacional,elascensodenuevospodereseconómicosyelespectacularincrementodelcrecimientoydelapoblaciónnohabrían sidoposibles sinunaexpansiónengranescaladelcomercio internacional durante los últimos 200 años. Almismo tiempo, la difusión de la industrialización (primero aEuropa,luegoalasAméricasyposteriormenteaAsia,Áfricay otros lugares) impulsó una nueva expansión del comerciointernacional y la integración económica. Desde mediadosdel siglo XIX, la población mundial se ha multiplicadoaproximadamente por 6, la producción mundial por 60 y elcomerciomundialpormásde140(Maddison,2008a).Estecírculovirtuosodeintensificacióndelaintegraciónyaumentodel crecimiento es lo que ahora conocemos comoglobalización.

Aunque las fuerzas tecnológicas y estructurales sonel principal motor de la globalización, las fuerzas políticasdesempeñan una función igualmente esencial, unasveces facilitandoyprotegiendoelascensodeunmercadomundialmente integradoyotras frenándoloo revirtiéndolo.La percepción de Karl Polanyi de que un mercadomundiallibrenosóloesimposible,sinoqueestácondenadoa la autodestrucción en ausencia de una cooperacióninternacional eficaz parece ser tan válida hoy como loera cuando la expuso por primera vez en 1944 (Polanyi,1944).

Esdifícilimaginareldesarrollodelaglobalizaciónduranteelsiglo XIX sin el patrón oro, la tupida red de acuerdoscomerciales bilaterales y el dominio económico de GranBretaña, del mismo modo que es difícil imaginar lareanudación de la globalización después de 1945 si no sehubieran creado las nuevas instituciones económicasmultilaterales,sinosehubieranpuestoenmarchapolíticasnacionales económicas y sociales más activas y si losEstados Unidos no hubieran asumido el liderazgo mundial.Dehecho,laevolucióndelaglobalizacióndurantelosúltimos200 años no ha venido acompañada de la reducción de laintervención estatal, sino de su constante expansión, tantoen el plano nacional como en el internacional (véase lasecciónC.6).

Sin embargo, en otras ocasiones, la política ha intervenido,unasvecesdeformaconscienteyotrasdeformaaccidental,para frenar o incluso revertir las presiones integracionistasdelatecnologíaylosmercados.Esestacomplejainteracciónde las fuerzas estructurales y políticas lo que explica quedurante los últimos 200 años se hayan sucedido fasessucesivas de integración y desintegración económica y, enparticular, que el ascenso aparentemente inexorable de la"primera era de la globalización" en el siglo XIX seinterrumpieraabruptamenteentre1914y1945porefectodelascatástrofesrelacionadasdelaPrimeraGuerraMundial,laGranDepresiónylaSegundaGuerraMundial,paradarpasoa la "segunda era de la globalización" en la segunda mitaddelsigloXX.Aunquelatendenciaa largoplazohasidoa laexpansióndelcomercioylaintensificacióndelaintegración,las perturbaciones geopolíticas imprevistas, y tal vezimprevisibles, han interrumpido o invertido periódicamenteestatendencia,loquesugierelanecesidaddeprocederconcautela al extrapolar al futuro los hechos económicos delpasado.

(a) Laprimeraeradelaglobalización

Los primeros años del siglo XIX marcaron un punto deinflexiónimportanteparaelcomerciomundial.AunqueenlossiglosXVII yXVIII yasedistinguíaconclaridadel contornodeunaeconomíamundial,despuésdequelosavanceseneldiseño de las embarcaciones y en la navegación hicieranposible el descubrimiento europeo de las Américas, laapertura de nuevas rutas hacia Asia bordeando África y lacircunnavegación de la Tierra por Magallanes (Maddison,2008),fuelallegadadelarevoluciónindustrial,acomienzosdel siglo XIX, lo que desencadenó la ingente expansión delas corrientes comerciales, de capital y tecnológicas, laexplosión de la migración y las comunicaciones y la"reducción de las distancias" en la economía mundial quehoy conocemos como "la primera era de la globalización"(Ikenberry,2000).Enparticular,losadelantosenlastécnicasdetransporteabrieronlaseconomíasnacionalesalcomercioy la inversióndeunamaneraradicalmentediferenteacomolohabíanestadohastaentonces,minando incansablementelo que el historiador económico Geoffrey Blainey habautizadocomo"latiraníadeladistancia"(Blainey,1968).

El uso de la energía del vapor fue la primera tecnologíarevolucionariaque transformóel transporte,empezandoporlos barcos de vapor. Aunque los primeros barcos de vaporsólo navegaban por ríos y canales interiores, a finales deldeceniode1830yacruzabanregularmenteelAtlántico,yenel decenio de 1850 se inauguró una línea hacia el ÁfricaMeridional y Occidental. Al principio sólo transportabanmercancíasvaliosas,comolacorrespondencia,perodurantelosdeceniosposterioresunaseriedemejoras tecnológicasgraduales (hélices propulsoras, motores compuestos y deturbina, diseño mejorado de los cascos, puertos máseficientes) hicieron posible la aparición de barcos de vapormás rápidos y de mayor tamaño que consumían menoscombustible,loqueredujoaúnmásloscostosdeltransportey abrió a este tipo de embarcaciones el comerciotransoceánico de mercancías a granel, así como el deartículosdelujo(Landes,1969).

La apertura del canal de Suez en 1869 fue otro adelantotranscendentaleneltransportetransoceánicoavapor.Hastaentonces, los barcos de vapor no podían portar carbónsuficiente para circunnavegar África, de manera que los

47

II B. Te

nd

en

cIa

s d

el

co

me

rc

Io

InTe

rn

ac

Ion

al

II – FacTores QUe deTermInan el FUTUro del comercIo

barcosavelasiguieronocupandounpapelpredominanteenlas rutas comercialesdelLejano Oriente.El canal deSuez,queabrióunavíaconsiderablementemáscortaentreEuropay Asia, hizo posible que de repente los barcos de vaporfueranviablesymuyrentablesenesasrutas,loquepermitiócompletar su conquista de la navegación transoceánicaantesdequeconcluyeraelsigloXIX.

La otra gran innovación de la revolución industrial en eltransporte relacionadaconel vapor fueron los ferrocarriles.Los costos del transporte interior ya habían comenzado adisminuirafinalesdelsigloXVIIIgraciasalaconstruccióndecarreterasy, sobre todo,decanales.Entre1750y1820secuadruplicó la reddevíasnavegablesenelReinoUnido; laconstrucción de canales también se disparó en Francia,mientrasqueen losEstadosUnidoselgigantescocanaldeErie, construido entre 1817 y 1825, redujo los costos detransporte entre Buffalo y Nueva York en un 85% y laduracióndeltrayectode21a8días(O'RourkeyWilliamson,1999).

Laimportanciadelanavegacióninteriorprontofueeclipsadapor el auge del ferrocarril. La primera línea ferroviaria delmundo,entreStocktonyDarlington,se inauguróen1825,yprontotuvoimitadores,nosóloentodoelReinoUnido,sinoen Bélgica, Francia, Alemania y el resto de EuropaOccidental.Laexpansióndel ferrocarril fueparticularmentenotable durante la segunda mitad del siglo XIX en losEstadosUnidos,donde lasnuevas redes transcontinentalesdesempeñarían un papel fundamental no sólo en lacolonización del Oeste y la construcción de una economíanacional, sino también en la conexión de los extensosterritorios interiores de América con los mercadosinternacionales (O'Rourke y Findlay, 2007). En 1869, unalínea transcontinental unió las costas Este y Oeste de losEstados Unidos; el ferrocarril del Pacífico canadiense seterminódeconstruiren1885yeltransiberianoen1903.Eldecenio anterior a la Primera Guerra Mundial tambiéncontempló el auge de la construcción de vías férreas en laArgentina,laIndia,Australia,Chinayotrospaíses,financiadaprincipalmente con capital británico. Entre 1826, año en elque las líneas férreas eran prácticamente inexistentes, y1913 se construyó casi un millón de kilómetros de víasférreas(Maddison,2008).

Si el vapor revolucionó el comercio en la primera mitad delsigloXIX,unaoladetecnologíasaúnmásnovedosas(comolosbarcosrefrigeradosyloscablestelegráficossubmarinos)contribuyeronareduciraúnmás loscostosdel transporteylascomunicacionesyaintensificarlaintegraciónmundialenla segunda mitad del siglo. La refrigeración tuvorepercusiones de primer orden en el comercio.La refrigeración mecánica, que se ideó en el deceniode 1830 y se perfeccionó durante los dos deceniossiguientes,permitióyaen1870exportarcarnecongeladadelos Estados Unidos a Europa; en el decenio de 1880 seexportaban a Europa grandes cantidades de carneprocedente de Sudamérica y Australia y mantequilla deNuevaZelandia(Mokyr,1990).

Otrodelosacontecimientostransformadoresfuelainvencióneneldeceniode1840del telégrafoeléctrico,que inauguróla era moderna de comunicaciones internacionales casiinstantáneas.Elprimermensajetelegráficotransatlánticoseenvióconéxitoenagostode1858,reduciendoeltiempodecomunicaciónentreEuropayAméricadelNortede10días

(lo que tardaba en llegar un mensaje en barco) a unosminutos.AfinalesdelsigloXIX,lascompañíasdetelégrafosde propiedad británica, francesa, alemana y americanaconectaron Europa y América del Norte a través de unasofisticadareddecomunicacionestelegráficas.

El comercio internacional aumentó rápidamente despuésde 1820, impulsado por los costos decrecientes deltransporte y las comunicaciones. Los costos del transporteterrestredisminuyeronmásdel90%entre1800y1910ylosdel transporte transatlántico alrededor del 60% en los tresdecenios que mediaron entre 1870 y 1900 (Lundgren,1996).Porsuparte,lasexportacionesmundialesaumentarona una tasa media anual del 3,4%, un porcentajesustancialmentesuperioraldel incrementomedioanualdelPIB mundial, del 2,1% (Maddison, 2001). La consecuenciafue que la participación del comercio en la producción (laapertura)aumentódeformaconstante,alcanzandoen1913,justoantesde laPrimeraGuerraMundial,unpuntomáximo(véase el cuadro B.1) que no se superaría hasta el deceniode1960(Maddison,2001).

(b) Aumentodeladivisióndeltrabajoydelasdiferenciasentrericosypobres

Laenormeexpansióndel comercio internacional duranteelsiglo XIX permitió a los países especializarse en losproductos en los que eran más eficientes, y ello reforzó yaceleró la división internacional del trabajo. Aunque elcomercio también ayudó a difundir nuevas tecnologías yproductos y a reducir las desventajas a las que se habíanenfrentado hasta entonces los países con escasez derecursos naturales, el fenómeno de la industrialización y eldesarrollo no fue igual en todas partes: se manifestó enprimer lugar en el Reino Unido, después en EuropaOccidental y América del Norte y, mucho más tarde, en elJapón. En consecuencia, a pesar de que la integracióneconómicamundialseintensificóenelsigloXIX,aumentóladiferenciade ingresosentre lospaísesdelNorte,en rápidoproceso de industrialización, y los del Sur, proveedores dematerias primas, un proceso que el historiador económicoKenneth Pomeranz ha denominado "la gran divergencia"(Pomeranz,2000).

Ladrásticadisminucióndeloscostosdetransportediolugaralcrecimientodelvolumendelcomercioyasudiversificación.Antes de la revolución industrial, el transporte a grandesdistancias de la inmensa mayoría de los bienes erademasiado difícil o demasiado caro, y por ello sólo secomerciaba con los productos que presentaban la relaciónprecio/pesomáselevada (especias,metalespreciosos, téycafé).Sinembargo,cuandolosbarcosdevaporsustituyerona lasembarcacionesa velademadera y los ferrocarrilesaltransportepormediodecaballos,loscentrosindustrialesde

CuadroB.1:Participación de las exportaciones mundiales en el PiB mundial, 1870-1998 (Porcentaje)

1870 4,6

1913 7,9

1950 5,5

1973 10,5

1998 17,2

Fuente:OCDE(2001).

48

Informe sobre el comercIo mundIal 2013

todoelmundopudieronacceder, súbitamente, aunamayorvariedad de productos básicos, y el resto del mundo a unagamamuchomásampliadeproductosmanufacturados.

A lo largo del siglo XIX se fue generalizando el comerciotransoceánico de cereales, metales, textiles y otrasmercancías a granel.1 En la segunda mitad del siglo, losagricultores europeos se enfrentaron a una competenciadirecta creciente de las extensas y muy productivasexplotaciones agrícolas de América y Rusia.2 A pesar delrápido aumento de la población y de la escasez de tierracultivable,lospreciosdelosalimentosdejarondecrecerenelReinoUnidoeneldeceniode1840ycomenzaronadisminuir(O'RourkeyFindlay,2007;O'RourkeyWilliamson,1999).

La disminución de los precios de los alimentos benefició alostrabajadoresindustrialesyalosconsumidoresurbanosalestimularelprocesodeindustrializaciónyurbanización,peroperjudicóa losterratenientesya lostrabajadoresagrícolas.Según Pomeranz, uno de los principales factores quefacilitaron la rápida industrialización de Europa en el sigloXIXfuelagranextensióndetierrasfértilessincultivardelasAméricas, que podían utilizarse para cultivar las grandescantidades de productos agropecuarios necesarios paraalimentaraunapoblacióneuropeaenrápidocrecimiento, loque permitió a Europa liberar mano de obra y tierras paraproseguirelprocesodeindustrialización(Pomeranz,2000).

Al mismo tiempo, las Américas, Asia y África eran unmercado en expansión para los productos manufacturadoseuropeos.Delmismomodoquelosagricultoresdelospaísesindustrializadosseenfrentabanaladuracompetenciadelosproductores agrícolas del Nuevo Mundo, muy competitivos,los productores artesanales de los países en desarrollo sevieron superados y abrumados por productores mejordotadosencapitalytecnologíadelospaísesdelNorte,quevivían un proceso acelerado de industrialización (Bairoch yKozul-Wright,1996a).

Laentradamasivadeproductosmanufacturadoseuropeos,particularmente textiles y prendas de vestir, a lo largo delsiglo XIX tuvo como consecuencia lo que el historiadoreconómico Paul Bairoch denomina la "desindustrialización"delmundoendesarrollo, tantoen términosabsolutoscomorelativos. La destrucción de la industria textil india es unejemplodestacado,peroChina,AméricaLatinayelOrienteMedio experimentaban un proceso similar dedesindustrialización (Bairoch y Kozul-Wright, 1996b). Entre1860y1913,laparticipacióndelmundoendesarrolloenlasmanufacturas mundiales disminuyó de más de un tercio amenosdeladécimaparte(Bairoch,1982).Ladisminucióndelacapacidadindustrialdelmundoendesarrollosólocomenzóainvertirseconelcambiodesiglo.

La mejora del transporte y las comunicaciones favoreció lacirculación del capital, las personas y las mercancías en elmundo, loquecontribuyóa impulsaraúnmás losmercadosexteriores,a realizarnuevas inversionesen infraestructurasde transporte y comunicaciones y a acelerar el ritmo de laintegración mundial. Entre 1820 y 1913, 26 millones depersonas emigraron de Europa a los Estados Unidos, elCanadá, Australia, Nueva Zelandia, la Argentina y el Brasil,cincomillonesdeindiosaotroslugaresdelimperiobritánicocomoBirmania,Malasia,SriLankayÁfrica,yunnúmeroaúnmayor de chinos a países de la cuenca del Pacífico y másalejados(Ravenhill,2011).

LaaperturadelasAméricas,AustralasiayAsiaSeptentrionala una nueva colonización exigió enormes inversiones decapital, especialmente en ferrocarriles. Desde 1870 seprodujo una salida masiva de capital europeo para hacerinversiones en el exterior. En 1913, la inversión total delReinoUnido,FranciayAlemaniaenelexteriorsuperabalos33.000 millones de dólares EE.UU.; desde 1870, el ReinoUnidoinvertíamásdelamitaddesuahorroenelexterior,yen 1913 los ingresos derivados de sus inversiones en elextranjeroequivalíanacercadel10%detodoslosbienesyservicios que producía en el interior (Maddison, 2001).Además,estecapital se invertíacadavezmásenelmundoen desarrollo. Entre 1870 y 1914, el porcentaje de lasinversiones británicas en Europa y los Estados Unidos seredujoalamitad(del52%al26%deltotal),mientrasqueelporcentaje de inversión absorbido por Latinoamérica y lascolonias y dominios británicos aumentó del 23% al 55%(KenwoodyLoughheed,1994).

EnelcursodelsigloXIXsefueabriendopasopaulatinamenteun nuevo escenario económico mundial (definido por un"centro" industrialavanzadoyuna "periferia"proveedoradematerias primas), que reflejaba la creciente divisióninternacional del trabajo (O'Rourke y Findlay, 2007). En elcaso del Reino Unido en particular, el comercio con suimperio y sus dominios era más importante que losintercambiosconotrospaíses industrializados.Porejemplo,en 1913 el Reino Unido importaba más de Australia, elCanadáy la India(yalgunosotrospaíses) juntosquede losEstadosUnidos,apesardequeestepaíseraunimportanteproveedor de algodón de la industria textil británica, y susexportacionesaesospaísesquintuplicabanalasdestinadasa los Estados Unidos. Del mismo modo, en 1913 FranciaexportabamásaArgeliaquealosEstadosUnidos(Ravenhill,2011).

Incluso en los países industrializados, el comercio estuvodominado fundamentalmente por los productos básicoshasta después de la Primera Guerra Mundial. En su puntoálgido, en 1890, los productos agropecuarios y otrosproductos básicos representaban el 68% del comerciomundial, y en 1913, tras una ligera disminución, el 62,5%(Kenwood y Lougheed, 1994). Cuando estalló la PrimeraGuerra Mundial, los productos básicos aún representabandos tercios de las importaciones británicas (Ravenhill,2011).

Durante el siglo XIX, si los ingresos convergieron en elcentro industrializado, divergieron enormemente entre elcentro y la periferia de la economía mundial. Muchoseconomistas,entrelosquehayquedestacar,enprimerlugar,aRaulPrebischeneldeceniode1950,hanafirmadoqueladivergenciasedebióalacrecientedivisióninternacionaldeltrabajo, y especialmente a que su dependencia cada vezmayordelasexportacionesdemateriasprimasimpidióalospaíses más pobres industrializarse.3 Aunque laespecialización de la producción proporcionó a algunos delospaísesdelaperiferiaimportantesbeneficioseconómicos(la Argentina, por ejemplo, tenía uno de los ingresos percápita más elevados del mundo en 19134), para muchosotroselprogresoeconómicofueescasoonulo.

Porloquerespectaalospaísesindustrializados,elaccesoamateriasprimasmásbaratasyamercadosdegran tamañopara sus productos manufacturados les permitía conseguirunprogresoeconómicoytecnológicomuchomásrápidoque

49

II B. Te

nd

en

cIa

s d

el

co

me

rc

Io

InTe

rn

ac

Ion

al

II – FacTores QUe deTermInan el FUTUro del comercIo

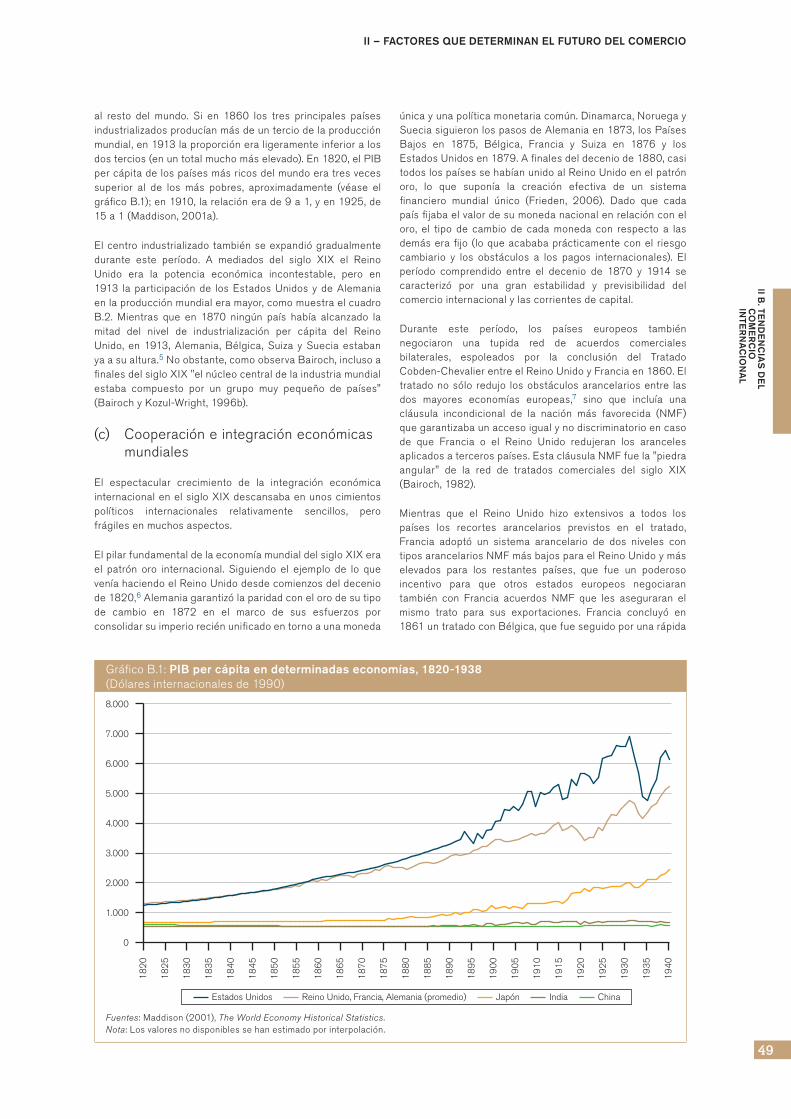

al resto del mundo. Si en 1860 los tres principales paísesindustrializadosproducíanmásdeunterciodelaproducciónmundial,en1913laproporcióneraligeramenteinferioralosdostercios(enuntotalmuchomáselevado).En1820,elPIBpercápitadelospaísesmásricosdelmundoeratresvecessuperior al de los más pobres, aproximadamente (véase elgráficoB.1);en1910,larelaciónerade9a1,yen1925,de15a1(Maddison,2001a).

Elcentro industrializado tambiénseexpandiógradualmentedurante este período. A mediados del siglo XIX el ReinoUnido era la potencia económica incontestable, pero en1913 laparticipaciónde losEstadosUnidos ydeAlemaniaenlaproducciónmundialeramayor,comomuestraelcuadroB.2. Mientras que en 1870 ningún país había alcanzado lamitad del nivel de industrialización per cápita del ReinoUnido, en 1913, Alemania, Bélgica, Suiza y Suecia estabanyaasualtura.5Noobstante,comoobservaBairoch,inclusoafinalesdelsigloXIX"elnúcleocentraldelaindustriamundialestaba compuesto por un grupo muy pequeño de países"(BairochyKozul-Wright,1996b).

(c) Cooperacióneintegracióneconómicasmundiales

El espectacular crecimiento de la integración económicainternacionalenelsigloXIXdescansabaenunoscimientospolíticos internacionales relativamente sencillos, perofrágilesenmuchosaspectos.

ElpilarfundamentaldelaeconomíamundialdelsigloXIXerael patrón oro internacional. Siguiendo el ejemplo de lo queveníahaciendoelReinoUnidodesdecomienzosdeldeceniode1820,6Alemaniagarantizólaparidadconelorodesutipode cambio en 1872 en el marco de sus esfuerzos porconsolidarsuimperioreciénunificadoentornoaunamoneda

únicayunapolíticamonetariacomún.Dinamarca,NoruegaySueciasiguieronlospasosdeAlemaniaen1873,losPaísesBajos en 1875, Bélgica, Francia y Suiza en 1876 y losEstadosUnidosen1879.Afinalesdeldeceniode1880,casitodoslospaísessehabíanunidoalReinoUnidoenelpatrónoro, lo que suponía la creación efectiva de un sistemafinanciero mundial único (Frieden, 2006). Dado que cadapaísfijabaelvalordesumonedanacionalenrelaciónconeloro, el tipo de cambio de cada moneda con respecto a lasdemáserafijo (loqueacababaprácticamenteconel riesgocambiario y los obstáculos a los pagos internacionales). Elperíodo comprendido entre el decenio de 1870 y 1914 secaracterizó por una gran estabilidad y previsibilidad delcomerciointernacionalylascorrientesdecapital.

Durante este período, los países europeos tambiénnegociaron una tupida red de acuerdos comercialesbilaterales, espoleados por la conclusión del TratadoCobden-ChevalierentreelReinoUnidoyFranciaen1860.Eltratadonosólo redujo losobstáculosarancelariosentre lasdos mayores economías europeas,7 sino que incluía unacláusula incondicional de la nación más favorecida (NMF)quegarantizabaunaccesoigualynodiscriminatorioencasode que Francia o el Reino Unido redujeran los arancelesaplicadosatercerospaíses.EstacláusulaNMFfuela"piedraangular" de la red de tratados comerciales del siglo XIX(Bairoch,1982).

Mientras que el Reino Unido hizo extensivos a todos lospaíses los recortes arancelarios previstos en el tratado,Francia adoptó un sistema arancelario de dos niveles contiposarancelariosNMFmásbajosparaelReinoUnidoymáselevados para los restantes países, que fue un poderosoincentivo para que otros estados europeos negociarantambién con Francia acuerdos NMF que les aseguraran elmismo trato para sus exportaciones. Francia concluyó en1861untratadoconBélgica,quefueseguidoporunarápida

GráficoB.1:PiB per cápita en determinadas economías, 1820-1938 (Dólaresinternacionalesde1990)

Estados Unidos Reino Unido, Francia, Alemania (promedio) Japón India China

0

1.000

18

20

18

25

18

30

18

35

18

40

18

45

18

50

18

55

18

60

18

65

18

70

18

75

18

80

18

85

18

90

18

95

19

00

19

05

19

10

19

15

19

20

19

25

19

30

19

40

2.000

3.000

4.000

5.000

6.000

7.000

8.000

19

35

Fuentes:Maddison(2001), The World Economy Historical Statistics.Nota: Losvaloresnodisponiblessehanestimadoporinterpolación.

50

Informe sobre el comercIo mundIal 2013

sucesión de acuerdos con la Zollverein alemana en 1862,Italiaen1863,Suizaen1864,Suecia,NoruegaylosPaísesBajos en 1865 y Austria en 1866.8 En palabras delhistoriador económico Douglas Irwin, "por una serie decircunstancias fortuitas, un único acuerdo bilateral dereducción de aranceles floreció en docenas de acuerdosbilaterales, dando lugar a un arreglo realmente multilateralen cuyo marco el comercio internacional inició una faseliberalsinprecedentes"(Irwin,1995).

Los vastos imperios de ultramar y esferas de influencia deEuropa, ya muy integrados por efecto de las corrientescomerciales, de inversión y migratorias, desempeñarontambiénunpapelclaveenlaconfiguracióndelaintegracióneconómica mundial. El gobierno colonial y la convicción deque las potencias imperiales debían poder accederlibremente a los recursos y mercados de sus posesionescolonialeshabíanabierto(oestabanhaciéndolo)buenapartedel mundo en desarrollo al comercio y la inversión.9 Estosamplios vínculos imperiales y coloniales incorporaronautomáticamentepartesimportantesdelaeconomíamundialalordencomercial liberalqueseestaba implantandoen lospaíseseuropeosdesde1860.

Las colonias francesas, alemanas, belgas y holandesasadoptaron prácticamente los mismos códigos arancelariosquesusmetrópolis,mientrasquelosterritoriosdependientesdel Reino Unido, como la India, aplicaban los mismosaranceles, bajos y no discriminatorios, tanto a lasimportacionesextranjerascomoa lasbritánicas.EnelsigloXIX, si las relaciones comerciales entre los paísesindustrializadosaúnparecían,enpalabrasdeBairoch,"islasde liberalismo rodeadas por un océano de proteccionismo",en el mundo en desarrollo eran como "un océano deliberalismo con islas de proteccionismo" (Bairoch y Kozul-Wright,1996).

A nivel internacional también hubo varios intentos deresponderalosretosqueplanteabanlasnuevastécnicasdetransporte y comunicaciones desde el punto de vista de lacooperación y la coordinaciónde laspolíticas.Porejemplo,en1873secreó laUniónTelegráfica Internacional (UTI),elorganismo internacional más antiguo del mundo, paraarmonizarlosreglamentosylosarancelesenelámbitodelatelegrafía.10 En 1883 se celebró una Conferenciainternacional para promover la uniformidad técnica en losferrocarrilesafindeayudaraconectarlasredesferroviariasnacionales;en1893secrearonlasOficinasInternacionalesReunidasparalaProteccióndelaPropiedadIntelectualconel objetivo de administrar la Convención de Berna para laproteccióndelasobrasliterariasyartísticasyelConveniodeParís para la protección de la propiedad industrial,recientemente negociados. Muchas de estas innovacionesinternacionalesdelsigloXIXfueronelementosconstitutivosde laSociedadde lasNacionesen1919yde lasNacionesUnidasen1945.

Todos estos acontecimientos sólo pueden entenderse enrelaciónconelpapelcentraldelReinoUnidoenlaeconomíamundial.Ensucondicióndepotenciaindustrial,financieraynaval dominante durante buena parte del siglo, el ReinoUnido utilizaba generalmente su influencia y ejemplo paraconfigurar una economía internacional que potenciaba almáximolascorrientes liberalesdecomercioe inversión.Elimpulsodemediadosde siglopara conseguir un comerciomundial más libre fue casi por completo preocupación einiciativa del Reino Unido, que inició el proceso con laderogación de las leyes de cereales (aranceles agrícolaselevados)en1846,larevocacióndelasleyesdenavegación(leyes que restringían el comercio exterior entre el ReinoUnidoysuscolonias)en1849y,porúltimo, la invitaciónaFrancia para negociar en 1860 el Tratado Cobden-Chevalier.

Del mismo modo, la utilización de la libra esterlina comoprincipal moneda internacional y el papel esencial de labancabritánicaenelsistemafinancierointernacionaldanfedelafortalezaeconómicadelReinoUnidoydelosbeneficiosque obtenía de la apertura de la economía mundial. Otrofactor igualmente importante fue la supremacía navalbritánica, que permitió asegurar que las vías marítimasmundiales,lasarteriasdelaeconomíamundialdelsigloXIX,permanecieranabiertas,nosóloparael comerciobritánico,sinoparaelcomerciomundial.

Una de las características más sobresalientes del sistemaeconómicodelsigloXIX(sipuedehablarsedeun"sistema")esqueseconstruyópiezaapiezaydeformaautónoma,ynofueel resultadodeundiseñoyunacuerdo internacionales.Lasrelacionescomercialessebasabanenunaacumulacióndecompromisosbilaterales,yelpatrónorointernacionalsóloentrañabael compromiso individualde lospaísesdefijarelprecio de sus monedas nacionales en relación con unadeterminada cantidad de oro. La debilidad fundamental eintrínsecadelsistemaradicabaenestafaltadeestructuraseinstituciones generales. En ausencia de obligaciones ycontroles internacionales formales, lamayoríade lospaíseseuropeos aumentaron gradualmente sus aranceles durantelos tres últimos decenios del siglo XIX para proteger a losproductores nacionales frente a la creciente competenciamundialquehabíapropiciadolareduccióndeloscostosdeltransporte.

LaunificacióndeAlemaniaeItaliaacomienzosdeldeceniode 1870 también provocó tensiones en el sistema nodiscriminatorioderelacionescomercialesdeEuropa,yaqueambos países trataron de consolidar su unidad internaaumentando los obstáculos arancelarios externos. Ladepresión mundial de 1873-1877, cuyas consecuenciasfueron casi tan graves como las de la Gran Depresión 60años después, intensificó la presión para aumentar laprotección interna y debilitó el interés en acceder a losmercadosextranjeros.ElhechodequelosEstadosUnidos,

CuadroB.2:distribución porcentual de la producción mundial de productos manufacturados

Añoestados unidos

Reino unido Alemania Francia RusiaOtros países desarrollados

Otros

1830 2,4 9,5 3,5 5,2 5,6 13,3 60,5

1860 7,2 19,9 4,9 7,9 7,8 15,7 36,6

1913 32,0 13,6 14,8 6,1 8,2 17,8 7,5

Fuente: Bairoch(1982).

51

II B. Te

nd

en

cIa

s d

el

co

me

rc

Io

InTe

rn

ac

Ion

al

II – FacTores QUe deTermInan el FUTUro del comercIo

importante exportador de productos agropecuarios ypotencia manufacturera en rápido crecimiento ya en esosmomentos,senegaraarecortarsusarancelesoaconcederel trato NMF incondicional en sus acuerdos comercialestambiénintensificólastensionesenelsistema.

En el cambio de siglo, el nivel medio de los arancelesera del 12% en Alemania y el Japón, del 16% en Franciay del 32,5% en los Estados Unidos. La urgencia con quelas potencias europeas se dedicaron a consolidar yexpandir sus imperios coloniales en África y Asia era unaclara señal de que el "imperialismo del libre comercio"británicoestabayaendeclive(GallagheryRobinson,1953).InclusoenelReinoUnido, los llamamientospolíticos cadavez más frecuentes para reforzar y proteger el imperioestableciendo preferencias comerciales exclusivas habíancomenzado a poner en tela de juicio la ortodoxia del librecomercio.

(d) Ladesglobalización

La primera era de la globalización estaba ya en retrocesocuandolaPrimeraGuerraMundialasestóungolpeletalqueno sólo destruyó el orden económico liberal, sino laconvicción, muy extendida en el siglo XIX, de que laintegraciónimpulsadaporlatecnología, lainterdependenciay la prosperidad bastaban por sí solas para sustentar lacooperación y la paz a nivel internacional (Ravenhill, 2011).Elcomerciosufrióimportantesperturbaciones,elpatrónorose hundió, los controles y restricciones económicas segeneralizaron, y Europa, que había sido el centro de laeconomíamundial,quedódevastadaoexhausta.

Elorigendelainestabilidadyeldesordeneconómicodelosañosdeentreguerrashayquebuscarloenel intento fallidode reconstruir la economía globalizada del siglo XIX. Estefracaso se debió en parte a la incapacidad para reconocerqueelmundodeposguerraeraradicalmentediferenteyquenohabríaun regreso rápidoo fácil a la "edaddeoro"de laapertura comercial y la estabilidad financiera anterior a laguerra. Los países subestimaron la magnitud del reto quesuponía reestructurar las industrias que se habíandesarrollado durante la guerra, encontrar trabajo paramillones de soldados desempleados y remediar la escasezde materias primas y alimentos. Una de las consecuenciasmásimportantesdelaguerrafuequemodificólapercepcióndelpapeldelEstadoen laeconomía.Lamovilizaciónde lospaísesparalaguerratotalhabíaexigidounaintervenciónsinprecedentesdelEstadoen laeconomía.En laposguerrasedejaron sentir fuertes presiones políticas para que losgobiernosnacionalessiguierangestionandolaeconomíaconelfindepromoverelplenoempleo, la reconstrucciónyunamayor justicia social (pero estas presiones en favor delnacionalismo económico chocaban a menudo con laspresiones en favor de la cooperación económicainternacional).

A los retos económicos se sumaban los de carácterfinanciero.Enfrentadosa la inestabilidadfinancieraya lasdevaluaciones competitivas generalizadas, los paísesmantuvieron o reintrodujeron restricciones comerciales ycambiarias para reducir las importaciones y reforzar subalanzadepagos.Cuandoalgunosdelosprincipalespaísesacordaron finalmente restablecer una versión modificadadel patrón oro en 1925, no estaban seguros de cuálesdebían ser las paridades que había que establecer en la

posguerra: la consecuencia fue un desajuste en lasparidadesmonetariasyunasobrevaloracióndesorbitadadelalibrabritánicayelfrancofrancés.

La falta de liderazgo y cooperación económicos mundialesfue tal vez el mayor obstáculo para la recuperación en elperíodo de entreguerras. La presión para imponerreparaciones de guerra y exigir el reembolso de lospréstamos no sólo perjudicó los esfuerzos de recuperaciónde Europa, sino que envenenó las relaciones, dificultandoaún más la cooperación internacional. Los Estados Unidosnoredujeronsusobstáculoscomercialesalasexportacioneseuropeas, imprescindibles para la recuperación económicadeEuropa,apesardequeacumulabansuperávitscadavezmayores.LospréstamosconcedidosporlosEstadosUnidosa Europa a partir de 1924 sirvieron para enmascarar lasfragilidades económicas de fondo y la acumulación dedesequilibriosmundiales.ElhundimientodelabolsadeWallStreet en octubre de 1929 puso al descubierto estasdeficiencias y sumió la economía mundial en la GranDepresión.

Al problema del hundimiento de la demanda, las crisisbancarias y el aumento del desempleo se añadió elreforzamiento del proteccionismo y del nacionalismoeconómico. Plegándose a las presiones para que seprotegiera a los agricultores nacionales de la caída de losprecios y de la competencia extranjera, el Congreso de losEstadosUnidosaprobóen1930lafunestaLeydearancelesSmoot-Hawley, que elevó los aranceles estadounidenseshastaunosnivelessinprecedentesyempujóaotrospaísesaatrincherarse detrás de nuevas murallas arancelarias ybloques comerciales. La guerra comercial elevó el tipoarancelario medio mundial, que en el punto álgido en eldeceniode1930llegóaalcanzarunniveldel25%(ClemensyWilliamson,2001).Porefectodeestosnuevosobstáculosal comercio y del hundimiento de la demanda el comerciointernacionalsedesplomó,perdiendodosterciosdesuvalorentre1929y1934(véaseelgráficoB.2).

Según la conocida reflexión de Charles Kindleberger, "ladepresiónde1929fuedetantamagnitud,tanprofundaytanlarga porque el sistema económico internacional se volvióinestable a causa de la negativa de los Estados Unidos aasumirlaresponsabilidaddeestabilizarloydelaimposibilidadbritánica de asumir esa responsabilidad" (Kindleberger,1973). Los "errores" económicos de entreguerras, y sobretodo la Ley de aranceles Smoot-Hawley, ocupan un lugarcentral en los relatos de este período, pero la raíz delproblema era la ausencia de un estado lo suficientementepoderoso para liderar el sistema, financiar un plan derecuperaciónviableyrestablecerlaestabilidadylaconfianzainternacionales.

Debido en gran parte a la experiencia bélica (y a susperniciosas y turbulentas secuelas) los países ya eranreacios a trabajar juntosparabuscar soluciones comunes.Enfrentados a una crisis económica mundial sinprecedentes y sin indicios de pronta solución, los paísesadoptaronunaseriedemedidasfunestasparaprotegersuspropiosinteresesnacionalesendetrimentodelosinteresescolectivos,loqueenúltimainstanciatambiénperjudicósusintereses individuales. Aunque en el decenio de 1920 sehicieron algunos avances en el intento de restablecer elordeneconómicoanteriora1914,laGranDepresiónasestóungolpedevastadordelqueseríaimposiblerecuperarseen

52

Informe sobre el comercIo mundIal 2013

GráficoB.2:el desplome del comercio mundial durante la Gran depresión, 1929-1933 (ValoresmensualesenantiguosdólaresdeorodelosEstadosUnidos(millones)

0

500

1929 1930 1931 1932 1933

2.998

2.739

1.206992

1.000

1.500

2.000

2.500

3.000

3.500

1.839

Fuente: Importacionestotalesdesetentaycincopaíses,SociedaddeNaciones, Monthly Bulletin of Statistics, febrerode1934,pág.51.

eldeceniode1930.La inseguridadeconómicaalimentó lainseguridad política, que propició la aparición delextremismo político, la quiebra de la seguridad colectiva,unacarreraarmamentísticay,enúltimoextremo,elestallidodelaSegundaGuerraMundial.

(e) Lareglobalización

Enmuchossentidos,laeconomíamundialhaexperimentadodesde la Segunda Guerra Mundial un proceso de"reglobalización" (por utilizar la expresión acuñada porRonaldFindlayyKevinO'Rourke),reanudandoyacelerandoespectacularmentelatendenciaintegradoraquelaPrimeraGuerraMundialyelcaoseconómicoypolíticosubsiguientehabíanabortadoabruptamente(O'RourkeyFindlay,2007).De hecho, el crecimiento de la economía mundial fue másrápidoentre1950y1973queantesde1914ysualcancegeográfico fue mucho mayor, marcando el inicio de una"edad de oro" de prosperidad sin precedentes (Maddison,2001b).ElPIBmundial per cápita crecióauna tasaanualdecasiel3%,yelcomerciomundialauna tasadecasiel8% al año. Sin embargo, cabe señalar una diferenciaimportante entre la primera y la segunda era de laglobalización.MientrasqueenelsigloXIX laglobalizaciónseacompañódeesfuerzospocodecididosdecooperacióneconómica internacional, en el siglo XX, por diseñoexplícito, se basó en la creación de nuevas institucioneseconómicasmultilateralesconocidascolectivamentecomoel sistema de Bretton Woods: el Fondo MonetarioInternacional(FMI),elBancoMundialyelAcuerdoGeneralsobreArancelesAduanerosyComercio(GATT).

Laprincipal lecciónquesepuedeextraerde laexperienciadeentreguerrasesquelacooperaciónpolíticainternacional(y la consecución de una paz duradera) dependíafundamentalmente de la cooperación económicainternacional.NingúnpaísasimilómejorestalecciónquelosEstados Unidos. Consciente de que el hecho de no haberasumido el liderazgo después de 1918 y su deriva hacia elproteccionismo y el nacionalismo económicos después

de1930habíancontribuidoalosdesastreseconómicosdelperíodo de entreguerras, decidió utilizar su posiciónhegemónica en el mundo de posguerra para construir unnuevo orden económico liberal basado en la aperturacomercial, la estabilidad financiera y la integracióneconómica.

Este nuevo sistema presentaba al mismo tiempo grandessimilitudes y grandes diferencias con el régimen del sigloXIX. El objetivo del FMI era restablecer la estabilidadcambiariade laépocadelpatrónoropreservandoalmismotiempo la libertad de los países para promover el plenoempleoyelcrecimientoeconómico.EnelnuevosistemadeBretton Woods, los tipos de cambio eran fijos, peroajustables, y se pusieron fondos internacionales deestabilización al alcance de los países con dificultades debalanzadepagos.Almismotiempo,secreóelBancoMundialpara conceder préstamos en condiciones favorablesdestinados a la reconstrucción económica y el desarrolloindustrial.

Además,seiniciaronintensasnegociacionesparacrearunanueva Organización Internacional de Comercio (OIC), quesería el tercer pilar del nuevo sistema económicomultilateral. Sin embargo, cuando a finales del deceniode 1940 el Congreso de los Estados Unidos se negó aratificar laCartade laOIC, lospaísessevieronforzadosaconfiarenelGATT,quesehabíadiseñadocomounacuerdotemporal de reducción de aranceles hasta que seestableciera formalmente la OIC pero que incorporó lamayor parte de las normas importantes de políticacomercialdeesaorganización.AunqueelGATTnuncafuepensadocomounaorganizacióninternacional,pocoapocopasóadesempeñaresafunción,reduciendolosarancelesyfortaleciendo las normas comerciales en el curso de ocho"rondas" sucesivas de negociaciones, hasta que fuesustituido por la Organización Mundial del Comercio el1ºdeenerode1995.

El nuevo compromiso de posguerra de promover lacooperación económica internacional y las institucionesmultilateralesnecesariasparasustentarla tuvoasimismosureflejo en una serie de medidas audaces para integrar laseconomíaseuropeas.ElPlanMarshallde1948,porejemplo,disponía que fueran los propios países europeos quienesdecidieranlaformadedistribuirlaayudade12.000millonesdedólaresEE.UU.proporcionadaporlosEstadosUnidosenelmarcodelPlan y la formadeempezaradesmantelar losobstáculosinternosalcomercioylainversiónintraeuropeos.11Enlosañoscincuenta,losEstadosUnidostambiénapoyaronlos planes europeos para concentrar la producción enalgunos sectores de la industria pesada, establecerorganismos internacionales con facultades para supervisaresta producción común y crear grandes zonas de librecomercio,queposteriormentedesembocaronenlaformacióndelaComunidadEconómicaEuropea(CEE)y,mástarde,delaactualUniónEuropea(UE).

Aunque desde 1945 ha cobrado fuerza la tendencia aintensificar la cooperación económica internacional y laintegración,elprogresohasidoaccidentadoydesigualyhaencontrado grandes obstáculos en el camino. El comienzode la Guerra Fría, a finales del decenio de 1940, dejó ensuspenso durante casi cincuenta años (hasta la caída delMurodeBerlínen1989)lavisióndelperíododeguerradeunnuevoordeneconómicomundial,perotambiénfortaleció

53

II B. Te

nd

en

cIa

s d

el

co

me

rc

Io

InTe

rn

ac

Ion

al

II – FacTores QUe deTermInan el FUTUro del comercIo

los interesescomunesde laseconomíasde libremercado.La rápida desintegración de los imperios colonialeseuropeos tras la Segunda Guerra Mundial y la caída de laUniónSoviéticadespuésde1991dieroncomoresultadolacreación de docenas de estados nuevos independientesconsupropiorégimeneconómico,comercialymonetario,loque complicó aún más las tareas de la cooperacióninternacional. Incluso el extraordinario éxito del ordeneconómico internacional de posguerra como base delcrecimiento y el desarrollo a escala mundial ha generadosuspropiosdesafíospolíticos.Laintegracióneconómicaencurso está convirtiendo en obsoletos los modelos mássuperficiales de cooperación (proceso cuya primeramanifestación fue el súbito final del sistema de tipos decambio fijos de Bretton Woods en 1971), sin suscitarnecesariamente apoyos a otros modelos de integraciónmás completos. Del mismo modo, el ascenso de nuevaspotenciaseconómicashaconllevadoundeclive relativodelosEstadosUnidos,obligandoalmundoamirarmásalládela vieja potencia hegemónica para encontrar un liderazgoeconómicomundialmásamplio.

(f) Larevolucióncontinuadeltransporteylascomunicaciones

Mientrasquelapolíticamundialexperimentóunprocesodedesglobalizaciónduranteelperíododeentreguerras,seguidode una reglobalización después de 1945, los avancestecnológicoscontinuarony,enalgunoscasos,seaceleraronenlossectoresdeltransporteylascomunicaciones.

En realidad, la guerra estimuló las innovaciones en eltransporte transoceánico, en particular con la introducciónde calderas más eficaces para generar vapor, el desarrollodemecanismosdetransmisiónturboeléctricaylasustitucióndelasplantasalimentadasporcarbónpormotoresdeaceitey motores diésel. En 1914, casi toda la flota mercante delmundo (el 96,9%) estaba compuesta por barcos de vaporque utilizaban carbón como combustible. Este porcentajedisminuyó hasta cerca del 70% en el decenio de 1920 y amenos del 50% desde la segunda mitad del deceniode1930.En1961,sóloel4%delaflotamundial,medidaporel tonelaje, estaba compuesta por barcos que utilizabancarbón(Lundgren,1996).

A mediados del decenio de 1950 hubo otro avancesignificativo en las técnicas de transporte marítimo,provocadoengranmedidaporel cierredel canal deSuezen1956-1957(ydenuevoen1965).Obligadode repentea sufragar el gasto de transportar petróleo, carbón,mineral dehierro yotrasmercancíasagranel adistanciasmucho mayores, el sector del transporte marítimo decidióinvertir en la construcción de grandes granelerosespecializadosyenlasinstalacionesportuariasnecesariasparamanejarestasnuevasembarcaciones.Mientrasqueaprincipios del decenio de 1950 el tonelaje medio de lospetroleroserade16.000toneladasdepesomuerto(TPM)(su diseño estaba limitado en parte por la necesidad denavegarenelcanaldeSuez),eneldeceniode1990erade100.000 TPM (los "superpetroleros" pueden superar las500.000TPMdepesoy transportarmásde3millonesdebarriles de petróleo). Los mismos avances tecnológicostransformarontambiénlosgraneleros,cuyotonelajemediopasó de menos de 20.000 TPM en 1960 a 45.000 TPMaproximadamente a principios del decenio de 1990.El volumen del comercio marítimo mundial aumentó de

500 millones de toneladas en 1950 a 4.200 millones detoneladasen1992(Lundgren,1996).

La red ferroviaria tambiéncreció rápidamenteentre lasdosguerras mundiales, especialmente en los países endesarrollo. En 1937, el 5,7% de la red ferroviaria seencontrabaenÁfrica,el10,2%enAméricaLatinayel10,9%en Asia (O'Rourke y Findlay, 2007). A finales del deceniode 1920, las locomotoras diésel y eléctricas sustituíanprogresivamente a los motores a vapor. También fue en elperíodo de entreguerras cuando se generalizaron losvehículos motorizados. Los grandes camiones motorizados,que en un principio se limitaban al transporte de pasajerosen zonas urbanas, no tardaron en prestar servicio en lascarreteras de acceso a las principales líneas ferroviariaspara acabar compitiendo con ellas. La generalización deesos vehículos fue particularmente rápida en losEstados Unidos: en 1921 había un vehículo motorizadocomercial por cada85habitantes, yen1938unopor cada29habitantes.Mientrasqueen1913elparquedevehículosde turismo era de aproximadamente 1,5 millones, en 2002alcanzabalos530millonesdevehículos(Maddison,2008b).La importancia creciente de los vehículos motorizados fueuno de los principales factores que explican el auge delpetróleocomofuentedeenergíacadavezmásesencialparalaeconomíamundial.

Otrodelosgrandesavancesenelcampodeltransportefuela rápidaexpansióndel transporteaéreodemercancías.Yaen1911seutilizabanavionesparaeltransportedecarga,enparticularparael"correoaéreo".Durante laPrimeraGuerraMundialelvolumendecargadeusomilitar transportadaenavión aumentó de manera espectacular, y a mediados deldeceniode1920 losfabricantesdeavionesyadiseñabanyconstruían aeronaves especiales para transportar carga.TraselnacimientodeFederalExpress,afinalesdeldeceniode1970,queprometíaunserviciodeentregademercancíasal día siguiente mediante una flota especializada en eltransporte de carga, el sector registró un crecimientoexponencial.En1980,loscostosrealesdeltransporteaéreohabíandisminuidoaalrededordel25%delniveldeprincipiosde la Segunda Guerra Mundial (Dollar, 2001). Esto haampliado extraordinariamente el volumen transportado, lasdistanciasylosproductosabarcados.Eltransporteaéreodemercancías, combinado con otras formas de transporte,comoeltransportemarítimo,ferroviarioyporcarretera,sehaconvertido en un elemento esencial del comerciointernacional. En términos globales, el número de millas-pasajeroaumentóde28.000millonesen1950a2,6billonesen1998(Maddison,2008).

Como se verá en la continuación del presente informe, laeconomía mundial está adoptando una nueva fisonomía porefecto de una serie aún más reciente de tecnologíasintegracionistas, impulsadas por las innovaciones en lastelecomunicaciones, la informática y las redes mundiales deinformación que han generado. Gracias a la fibra óptica, lossatélites y la tecnología digital, el coste de lastelecomunicaciones a larga distancia se está acercando acero.Lamultiplicacióndelapotenciadelosmicroprocesadoresinformáticos (siguiendo la Ley de Moore, según la cual lapotenciadeloscircuitosintegradosseduplicacadadosañosaproximadamente) ha ido acompañada también de undescenso espectacular del precio de la capacidad deprocesamiento. Por otra parte, Internet se ha convertido, deforma casi accidental, en la "autopista mundial de la

54

Informe sobre el comercIo mundIal 2013

información" vaticinada por primera vez a comienzos deldecenio de 1990, que no sólo es un nuevo medio decomunicación mundial sino también una gran fuente deinformaciónglobal.

Uncambio llamativoes laglobalizaciónde laproducción.Aligual que la rápidadisminuciónde loscostosde transporteen el siglo XIX provocó la "primera división" de laglobalización (laseparaciónentre fábricasyconsumidores),la ola más reciente de tecnologías integracionistas estáocasionando, según Richard Baldwin, la "segunda división"de laglobalización(elfinde lanecesidaddeque lamayoríade las fases del proceso de fabricación tengan lugar enlugares próximos entre sí (Baldwin, 2011a)). El proceso defabricaciónsegestionacadavezmásatravésdecomplejascadenas de suministro mundiales (verdaderas fábricasmundiales) que sitúan las distintas fases del proceso deproducciónenloslugaresmásrentablesdelmundo.

Mientrasquelacomposicióndelcomercioduranteelperíododeentreguerrasdiferíapocodeladelsigloanterior(esdecir,consistíabásicamenteenel intercambiodemateriasprimasy productos agropecuarios por productos manufacturados),desde 1945 el principal elemento del comercio es elintercambio internacional de bienes manufacturados o decomponentes de estos bienes (del 40% del comerciomundial en 1900 al 75% en 2000), mientras que laparticipaciónrelativadelaagriculturaenelcomerciomundialnohadejadodedisminuir(véaseelgráficoB.3).

Elcomerciodeservicios tambiénestácreciendoaun ritmoexcepcional, gracias a la drástica disminución del coste delascomunicaciones.Sectoresenterosqueenotrotiemponoeranobjetodecomercio(yqueporlotantoeraninmunesalacompetencia extranjera), como la banca, el comercio al pormenor, la medicina o la enseñanza, han pasado a figurarrápidamente, gracias a la banca electrónica, el comercioelectrónico, la medicina electrónica y la enseñanzaelectrónica, entre los sectores más comerciales a escalamundial. Paralelamente, el comercio mundial ha venidocreciendo inclusomásdeprisaque laproducciónmundial,aunatasaanualdel7,2%entre1950y1980(elcomerciode

productosmanufacturadoshacrecidoaúnmásqueeldelosproductos básicos), mientras que el producto interno bruto(PIB) mundial aumentó durante el mismo período el 4,7%(Estadísticas del comercio internacional de la OMC, 2012).Esto pone de relieve las poderosas fuerzas que siguenimpulsandolaintegracióneconómicamundial.

Una de las características principales de esta segunda erade la globalización es el auge de las empresasmultinacionales y el extraordinario aumento de la inversiónextranjeradirecta(IED).Conalgunasnotablesexcepciones,comolasprincipalescompañíaspetroleras,lasempresasconinversionesdirectasenelextranjero(esdecir,queposeíanygestionaban activos en más de un país con la finalidad deproducirbienesyservicios)eran relativamente infrecuentesantes de 1945. Sin embargo, desde esa fecha la IED haexperimentado un fuerte crecimiento, superior al de laproducciónyelcomerciointernacional,aunqueesciertoquesehatratadodeuncrecimientodesigual,condisminucionesyaumentosespectacularesduranteesteperíodo.12En2009seestimabaqueexistían82.000empresasmultinacionalesquecontrolabanmásde810.000filialesen todoelmundo.Enlaactualidad,másdedosterciosdelcomerciomundialselleva a cabo dentro de las empresas multinacionales o susproveedores,loqueponederelievelaimportanciacrecientedelascadenasdesuministromundiales(UNCTAD,2010).

Uncambiomuchomásdestacadoeslaaparicióndenuevaspotenciaseconómicas,quereflejaeimpulsa,auntiempo,laexpansión permanente del comercio internacional. Si en laprimera era de la globalización se produjo ladesindustrialización de la periferia y la industrialización delcentro,en lasegundaseha invertido,enalgunosaspectos,estasituación.Eldeceniode1980,ysobretodoelde1990,fueron testigo de la rápida industrialización de muchospaíses en desarrollo (y de un gran aumento de suparticipación en las exportaciones de productosmanufacturados y en la inversión extranjera), mientras quelospaísesavanzadosestáncadavezmáspreocupadosporladesindustrialización derivada de la deslocalización y laexternalización de la capacidad y el empleo en la actividadmanufacturera.

GráficoB.3:Participación por productos en las exportaciones mundiales de mercancías desde 1900 (Porcentaje)

0

20,0

1900

57

3

1925

6

54

1938

11

44

1955

19

35

1963

16

29

1970

16

20

1980

28

15

1990

14

12

2000

14

9

2011

22

9

40 40 45 45 52 61 55 70 75 65

40,0

60,0

80,0

100,0

n.e.p. Manufacturas Combustibles y productos de la minería Productos agrícolas

3 3 3 4

Fuente: UNStatisticalYearbook(1969), EstudiosespecialesNº5y7delGATTyestimacionesdelaSecretaríadelaOMC.

55

II B. Te

nd

en

cIa

s d

el

co

me

rc

Io

InTe

rn

ac

Ion

al

II – FacTores QUe deTermInan el FUTUro del comercIo

Asimismo, si el siglo XIX se caracterizó por la "grandivergencia",ahoraestamosviviendola"granconvergencia",conmilesdemillonesdepersonasdelmundoendesarrolloque rápidamente están "acortando distancias" con elOccidente avanzado. China, con sus 1.300 millones dehabitantes, ha crecido a una tasa media anual del 9%durante los tres últimos decenios de modo prácticamenteininterrumpido, adelantando al Japón como segunda mayoreconomía del mundo y a Alemania como mayor exportadordelmundo.La Indiaestá recorriendouncaminoeconómicosimilar, como loestánhaciendo lamayorpartedel restodeAsia,SudaméricayÁfrica.

(g) Resumen

Larevoluciónindustrialfueunimportantepuntodeinflexiónpara la economía mundial (desde la era de la pre-globalizaciónhasta la erade laglobalización).Dehecho, elaugeactualdelmundoendesarrolloesenmuchossentidosunmeroreflejode ladifusiónde larevolución industrialdossiglos después de que se extendiera primero por el ReinoUnido,peroenunaescalayaunritmoquedejanpequeñala"gran transformación" de Europa y América del Norte.13 Setrataademásdeunprocesoque,enmuchossentidos,aúnseestádesarrollando.Entre1820y2003, los ingresos realesper cápita se multiplicaron por 20 en Occidente, pero sólopor7enelrestodelmundo;laconvergenciaeconómicaaúntiene un largo camino por recorrer (Maddison, 2008).Aspectosesencialesdeestefenómeno,ydesucontinuación,sonla"muertedeladistancia"queseestáproduciendoylarevolución del transporte y las comunicaciones en que sebasa.

China no podría haberse convertido en el nuevo "taller delmundo" sin la "cinta transportadora" transpacífica facilitadapor los avances en la utilización de contenedores despuésdel decenio de 1970. La India no podría ser un centromundial de servicios sin la invención de la fibra óptica y labandaancha.Graciasaestasfuerzastecnológicasestamosasistiendo a un cambio profundo de la naturaleza de laeconomía mundial, así como de las estructuras políticas,sociales e institucionales necesarias para mantenerla ylegitimarla.Laintegraciónyexpansiónsinprecedentesdelaeconomía mundial en los decenios posteriores a 1945demuestran la persistencia y poder de las fuerzastecnológicasymercantilessubyacentesyeléxitodelordenpolíticodeposguerra,queha tenidouna influenciadecisivaenlamovilizaciónygestióndeestasfuerzas.

De este análisis se derivan dos preguntas de caráctergeneral.Enprimerlugar,¿quéposibilidadesexistendequelosmismosfactoresquehandeterminadoelactualsistemamundialdecomerciosiganexistiendoenelfuturoinmediatoy a largo plazo? Y, en particular: ¿continuará el descensoespectacular y lineal de los costos del transporte y lascomunicaciones gracias a continuos avances tecnológicoso incluso a la introducción de nuevas tecnologíascompletamente nuevas? ¿O empezarán los progresosmarginales a disminuir en el futuro, de modo que lareduccióndeloscostosdeltransporteylascomunicacionesseaunelementomenosdestacadoenladeterminacióndelcomercio mundial, o incluso provoque una desaceleracióndelcrecimientodelcomercio?

Ensegundolugar,¿hastaquépuntocabepensarquehabráperturbaciones políticas que afectarán al sistema de

comercio?¿Sepuedenanticipar(y,esperemos,evitar)estasperturbaciones? Una de las lecciones de los dos últimossiglos es que la geopolítica tiene una influencia decisiva,para bien o para mal, en las tendencias tecnológicas yestructurales subyacentes. La fase actual de globalizacióncomenzó en 1945 con el comienzo de la hegemoníaestadounidense y el nacimiento del sistema de BrettonWoods,yposteriormenteseaceleróconlaaperturadeChinaal mundo en 1979 y con el final de la guerra fría en 1989.¿Quéajustesoquésistemahabráqueadoptarenel futuroenloquerespectaalapolíticainternacional?

2. ¿Cómohaevolucionadoelcomercioenlosúltimos20-30años?

Las corrientes comerciales internacionales han registradoun crecimiento espectacular en los tres últimos decenios.SegúnlasestadísticascomercialesdelaOMC,elvalordelasexportaciones mundiales de mercancías pasó de 2,03billones de dólares EE.UU. en 1980 a 18,26 billones en2011,esdecirqueaumentóaunritmomedioanualdel7,3%,en dólares corrientes. Mayor aún fue el crecimiento delcomercio de servicios comerciales durante ese período, de367.000millonesen1980a4,17billonesen2011,esdecir,el8,2%anual.Siseconsideraenvolumen(esdecir,teniendoencuentalaevolucióndelospreciosylostiposdecambio),el comercio mundial de mercancías se cuadruplicó entre1980y2011.

Muchos factores pueden haber contribuido a estaexcepcional fase de expansión del comercio, pero esindiscutiblequecoincidióconunasignificativareduccióndelos obstáculos al comercio. Los obstáculos al comerciocomprendentodosloscostosdehacerllegarunproductoalconsumidor final al margen del costo de producción delpropioproducto: loscostosde transporte (costosdefleteyde tiempo), los obstáculos normativos (aranceles yobstáculos no arancelarios) y los costos internos delcomercio y las transacciones (incluidos los costos internosdeinformación),loscostosdelcumplimientodeloscontratos,loscostoslegalesyreglamentarios, ladistribuciónlocal, losprocedimientos de despacho de aduana, los trámitesadministrativos,etc.).

Los obstáculos normativos pueden dividirse en términosgenerales entre derechos de aduana (ad valorem yespecíficos)ymedidasnoarancelarias.Aunquelosarancelessiguensiendoel instrumentomásutilizadopararestringirelcomercio,suimportanciarelativahadisminuido.Laaperturadelcomercio,yaseaenelmarcodepolíticasunilaterales,deacuerdos negociados bajo los auspicios de la OMC o deacuerdos comerciales preferenciales (ACPR), ha supuestounareducciónconsiderabledelnivelmediodelosarancelesaplicados (InformesobreelComercioMundial,2011).Valgacomo ejemplo el hecho de que según la informacióncontenida en la Base de Datos Integrada de la OMC elarancelmedioimpuestoporlospaísesdesarrolladosatodaslasimportacionesenelperíodo2010-2011rondóel5%,entantoquelatasamediaaplicadaalosproductosnoagrícolasnosuperóel2,5%.

Encambio, laaplicacióndemedidasnoarancelarias (MNA)aumentó,tantoporlacantidaddeproductosafectadoscomoporelnúmerodepaísesquerecurrenaellas(Informesobre

56

Informe sobre el comercIo mundIal 2013

el Comercio Mundial, 2012). Los gobiernos aplicanfrecuentemente medidas no arancelarias, ya se trate deobstáculostécnicosalcomercio(OTC)ymedidassanitariasyfitosanitarias (MSF), o de impuestos y subvenciones, paraconseguir objetivos legítimos de política pública como laproteccióndelosconsumidoresnacionalesfrentealesionesyenfermedades.Sinembargo,tambiéncabelaposibilidaddeaplicar medidas no arancelarias para alterar las relacionesdeintercambiooprotegeralosproductoresnacionalesdelacompetencia extranjera. El hecho es que las medidas noarancelariasaplicadasparaconseguirobjetivosdepolíticaspúblicas pueden ser también mal utilizadas con finesproteccionistas.

Son muchos los estudios teóricos y empíricos quedocumentanelefectopositivodelasformastradicionalesdeliberalización del comercio. Sin embargo, otros tipos decostos comerciales, como los costos del comercio interior,sontodavíaimportantesobstáculosalcomercio.Porejemplo,Anderson y Van Wincoop (2004) muestran que, por lo querespecta a los países desarrollados, el efecto global de loscostoscomercialessepuededesglosardelsiguientemodo:costos de transporte (comprendidos los costos de fleteestimados de forma directa y una cantidad equivalente enimpuestos del 9% correspondiente al valor del tiempo quepermanecenlasmercancíasentránsito),el21%;obstáculoscomerciales fronterizos, el 44%; y costos minoristas ymayoristas, el 55%.14 Hoekman y Nicita (2011) sostienenque aunque las políticas comerciales tradicionales siguensiendo importantes en los países en desarrollo, así comopara ciertos sectores de los países de ingresos elevados(especialmente la agricultura), también tienen granimportancia las medidas no arancelarias y los costoscomerciales. Por último, Rubin y Tal (2008) mantienen quelos costos de transporte suponen un mayor obstáculo alcomercio que los obstáculos relacionados con las políticas,tales como los aranceles. Estiman que, con un barril depetróleo a 100 dólares, los costos de transporte sonequiparablesaunderechoarancelariomediodel9%,casiel

doble que el promedio del tipo arancelario que, según lasestimacionesdelaOMC,seaplicaenlaactualidad.

Quizás el hecho más determinante del comercio mundialdesde1980seaquehacrecidoaunritmomuchomayorquelaproducciónmundialdurantelamayorpartedeeseperíodo.AsíseobservaenelgráficoB.4,quemuestralospromediosquinquenales de las tasas anuales de crecimiento delvolumen del comercio mundial de mercancías (es decir, elpromediodelasexportacionesylasimportaciones)ydelPIBmundial real, así como las elasticidades resultantes delcomerciorespectodelPIBmundial.15

EnelgráficoB.4serepresentanelcrecimientodelcomercioydelPIBmediantebarrasverticalesysemidenenrelacióncon el eje izquierdo. La elasticidad se muestra como unalínea continua y se mide en relación con el eje derecho.Durante el decenio de 1980, la producción y el comerciomundiales crecieron casi al mismo ritmo, en torno al 3%anual.LaproducciónmedidaporelPIBaumentóaunritmoligeramente mayor, del 3,2%, entre 1980 y 1985, mientrasque lasexportacionesdemercancíasenvolumencrecieron,en promedio, el 2,9% anual, lo que supone una elasticidadcercana a 1 (0,92 para ser exactos). Sin embargo, desde1985elcomerciomundialprácticamentehacrecidoeldoblequelaproducción.Entre1985y2011crecióenpromedioel5,6%anual.Si locomparamosconelcrecimientomediodelPIBmundialenesemismoperíodo (el3,1%),comprobamosqueelcomerciomundialcrecióalrededorde1,8vecesmásquelaproducción.

Muchosfactorespuedenhabercontribuidoaqueelcomerciocreciera por encima del PIB durante los tres últimosdecenios.ElfindelaGuerraFríaaportóalaseconomíasdelos países desarrollados un "dividendo de paz", que lespermitió reducir losgastosmilitarese invertirmásenotrasactividades. El desarrollo de Internet y la economía digitaltambién parece haber impulsado el comercio, quizás hastaniveles no sostenibles, como lo demuestra el estallido

GráficoB.4:comercio mundial de mercancías y PiB real, 1980-2011 (Variaciónporcentualanual)

0

1,0

1980-1985 1985-1990 1990-1995 1995-2000 2000-2005 2005-2011

2,0

3,0

4,0

5,0

6,0

8,0

7,0

0

0,5

1,0

1,5

2,5

2,0

Crecimiento del PIB(escala de la izquierda)

Crecimiento del comercio de mercancías(escala de la derecha)

Elasticidad(escala de la derecha)

Fuente: SecretaríadelaOMC.Nota: Elcomerciodemercancíaseselvalormediodelasexportacionesylasimportaciones.

57

II B. Te

nd

en

cIa

s d

el

co

me

rc

Io

InTe

rn

ac

Ion

al

II – FacTores QUe deTermInan el FUTUro del comercIo

posteriorde lasburbujasfinancierasen todoelmundo.Porúltimo, los grandes países en desarrollo, como China y laIndia,aplicaronreformaseconómicaseiniciaronunprocesodecrecimientoparaponersea laalturadeotraseconomíasmásavanzadasyenelqueelcomerciodesempeñóunpapelimportante.

El hecho de que el comercio haya crecido a un ritmo másaceleradoqueelPIBseexplicaenparteporlaexpansióndelas cadenas de suministro, caracterizadas por lafragmentación de los procesos productivos a escalainternacional,16yenparteporconsideracionesdemedición.Cada vez es más frecuente que los bienes se fabriquen endos o más etapas sucesivas y que las empresas dependande insumos importados y servicios administrativosdeslocalizados.Sinembargo,dadoqueelcomerciomundialse mide en cifras brutas, es posible que el valor de losproductosintermediossecontabilicemásdeunavezcuandocruzan las fronteras en diferentes etapas del proceso deproducción,mientrasquesólosecontabilizanunavezenlasestadísticasdelPIB.

Esposible,porconsiguiente,queelcrecimientodelcomerciomundialdelosúltimosdeceniosestéuntantosobrevaloradorespecto de la producción. Así, por ejemplo, si en 1980 untelevisor fabricado íntegramenteenel Japón yexportadoalos Estados Unidos aportaba 500 dólares al PIB y alcomercio mundiales, es más probable que hoy en día a los400 dólares de los componentes de fabricación japonesahubiera que añadir 100 dólares por el valor añadido en elensamblajeenChina,locual(suponiendoquetodolodemáspermaneciera invariable) aportaría 500 dólares al PIBmundialpero900dólaresalcomerciomundial(esdecir, los400dólaresdecomponentesjaponesesexportadosaChinamáslos500dólaresporeltelevisoracabadoqueseexportadeChinaalosEstadosUnidos).

Elvalorde laelasticidaddelcomercioquesemuestraenelgráficoB.4aumentóa1,50afinalesdeldeceniode1980yalcanzó su nivel máximo (2,32) en la primera mitad deldecenio de 1990, pero desde entonces no ha dejado dedisminuirquinquenioaquinquenio.Seredujoa1,96afinalesdeesedecenio,a1,71enlaprimeramitaddelosaños2000y,finalmente,a1,66entre2005y2011(queesalgomásdemedio decenio).17 Sin duda, en las tasas medias decrecimientodelcomercioydelPIBde losseisúltimosañoshan influido lacrisisfinancieraysusrepercusiones,peroesdifícilevaluarhastaquépuntoestoshechoshanincididoenla elasticidad del comercio. En 2009, el volumen de lasexportacionesmundialessecontrajomuchomásqueelPIBmundial (un -12,5% el comercio y un -2,4% el PIB, lo queimplicaunaelasticidadde5,2).18ElcomerciotambiénvolvióacrecerconmuchamásfuerzaqueelPIBduranteelprocesode recuperaciónde2010(el13,8%elcomercio;el3,8%elPIB;esdecir,3,7vecesmás).

EsposiblequelarelaciónentreelcrecimientodelcomercioyelcrecimientodelPIBvuelvaaaproximarsea2amedidaquese vayan superando los efectos de la crisis financiera. Sinembargo,nopareceprobable,yaquemuchosdelosfactoresque impulsaron el crecimiento del comercio en los últimosdecenios(elfinaldelaGuerraFría,elaugedeChina,Internet,etc.)yahansidoplenamenteexplotados.

En las secciones B.2(a) a B.2(f) se presentan numerososgráficos y cuadros sobre la evolución de la estructura del

comercio mundial. Los períodos que abarcan dependen delosdatosdisponibles,demodoqueaunquesehahechotodolo posible para presentar la evolución de la situación a lolargo de un período de 20 a 30 años, a veces ha sidonecesarioutilizarunperíodomásbreve.Esimportanteteneren cuenta que, tal vez, algunas de las tendencias que seindicanacontinuaciónalcanzaronsupuntoálgidoantesdela crisis financiera y el hundimiento del comercio de2008-2009. Por esa razón, es poco probable que lasextrapolaciones directas de las tendencias actuales seanmuyesclarecedoras.El informesecentraprincipalmenteenlaevolucióna largoplazo,peroelhundimientodelcomerciohasidodetalmagnitudquesiembradudassobremuchasdelas estadísticas, en especial los promedios y los niveles delos últimos períodos. Por ello, habría que tener presente lainfluencia de este acontecimiento central cuando seconsultenesosgráficosycuadros.

(a) ¿Quiénessonlosprincipalesactoresdelcomerciointernacional?

AlmargendelcrecimientodelcomercioporencimadelPIB,elcambiomásimportantequeharegistradolaestructuradelcomerciodelosúltimosañoses,talvez,elincrementodelaparticipación de los países en desarrollo en el comerciomundialyeldescensocorrespondientedelaparticipacióndelos países desarrollados. En la sección B.2(a) se trata estacuestiónconciertodetenimientoyseseñalaquépaíseshanavanzado y cuáles han retrocedido en la clasificación delcomerciomundialdelosúltimos30años,aproximadamente.También se examina la evolución del comercio en laseconomías desarrolladas, en las economías en desarrollo yentreambas(véanse lasdefinicionesdel recuadroB.1)yseanalizasiunnúmeroreducidodegrandespaísesrepresentanunapartedesproporcionadadelcomercio.

(i) Principales exportadores e importadores por nivel de desarrollo

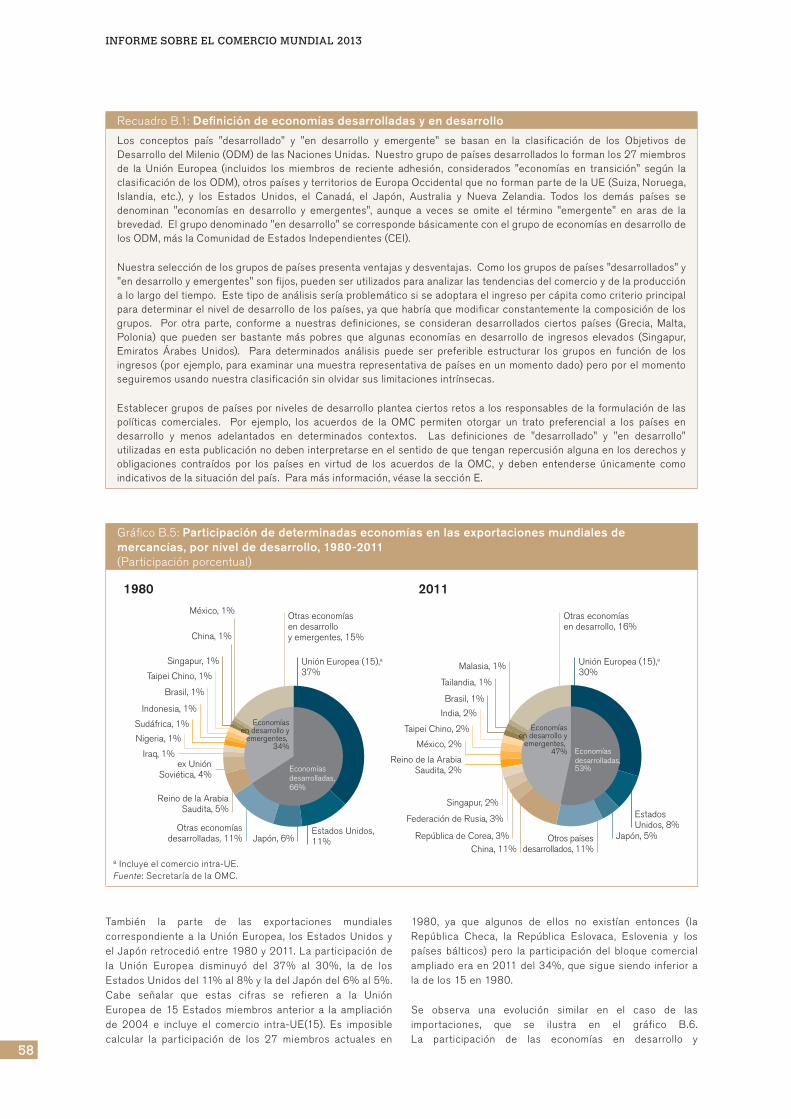

ElgráficoB.5ilustraelincrementodelaparticipacióndelaseconomíasendesarrolloenlasexportacionesmundialesdemercancías entre 1980 y 2011, así como la disminucióncorrespondiente de la participación de los paísesdesarrollados. Las economías en desarrollo, cuyasexportaciones sólo representaban el 34% del comerciomundial en 1980, aumentaron hasta alcanzar en 2011 el47%, casi la mitad del total. Durante ese período laparticipación de las economías desarrolladas registró unareducción significativa, del 66% al 53%. Una diferencianotable entre ambos períodos es el predominio de losexportadores de petróleo en el grupo de las economías endesarrollo en 1980, frente al papel más destacado de laseconomíasendesarrolloasiáticasen2011.

En 1980, China representaba el 1% de las exportacionesmundiales y era la décima economía en desarrollo másexportadora,peroen2011suparticipaciónhabíaascendidoal 11%, lo que la convertía en el principal exportador entrelospaísesendesarrolloyenelprimerexportadormundialentérminos absolutos, si se contabilizan por separado losmiembros de la Unión Europea (véase el cuadro B.3). LaRepúblicadeCorea,laIndiayTailandianisiquieraaparecíanentrelos10principalespaísesendesarrolloexportadoresen1980, mientras que en 2011 su participación habíaaumentadohastael3%,el2%yel1%,respectivamente.

58

Informe sobre el comercIo mundIal 2013

También la parte de las exportaciones mundialescorrespondientea laUniónEuropea, losEstadosUnidosyelJapónretrocedióentre1980y2011.Laparticipacióndela Unión Europea disminuyó del 37% al 30%, la de losEstadosUnidosdel11%al8%yladelJapóndel6%al5%.Cabe señalar que estas cifras se refieren a la UniónEuropea de 15 Estados miembros anterior a la ampliaciónde 2004 e incluye el comercio intra-UE(15). Es imposiblecalcular la participación de los 27 miembros actuales en

1980, ya que algunos de ellos no existían entonces (laRepública Checa, la República Eslovaca, Eslovenia y lospaíses bálticos) pero la participación del bloque comercialampliadoeraen2011del34%,quesiguesiendoinferioraladelos15en1980.

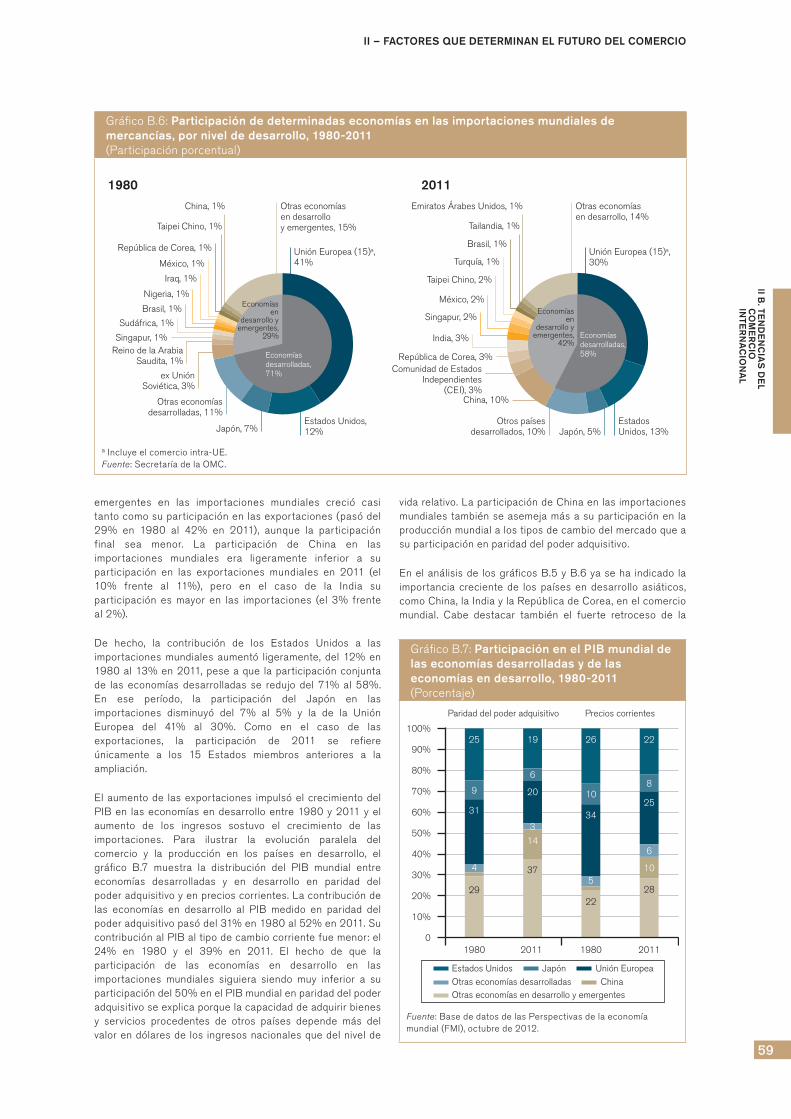

Se observa una evolución similar en el caso de lasimportaciones, que se ilustra en el gráfico B.6.La participación de las economías en desarrollo y

RecuadroB.1: definición de economías desarrolladas y en desarrollo

Los conceptos país "desarrollado" y "en desarrollo y emergente" se basan en la clasificación de los Objetivos deDesarrollodelMilenio(ODM)delasNacionesUnidas.Nuestrogrupodepaísesdesarrolladosloformanlos27miembrosde la Unión Europea (incluidos los miembros de reciente adhesión, considerados "economías en transición" según laclasificacióndelosODM),otrospaísesyterritoriosdeEuropaOccidentalquenoformanpartedelaUE(Suiza,Noruega,Islandia, etc.), y los Estados Unidos, el Canadá, el Japón, Australia y Nueva Zelandia. Todos los demás países sedenominan "economías en desarrollo y emergentes", aunque a veces se omite el término "emergente" en aras de labrevedad.Elgrupodenominado"endesarrollo"secorrespondebásicamenteconelgrupodeeconomíasendesarrollodelosODM,máslaComunidaddeEstadosIndependientes(CEI).

Nuestraseleccióndelosgruposdepaísespresentaventajasydesventajas.Comolosgruposdepaíses"desarrollados"y"endesarrolloyemergentes"sonfijos,puedenserutilizadosparaanalizarlastendenciasdelcomercioydelaproducciónalolargodeltiempo.Estetipodeanálisisseríaproblemáticosiseadoptaraelingresopercápitacomocriterioprincipalparadeterminarelniveldedesarrollodelospaíses,yaquehabríaquemodificarconstantementelacomposicióndelosgrupos. Por otra parte, conforme a nuestras definiciones, se consideran desarrollados ciertos países (Grecia, Malta,Polonia) que pueden ser bastante más pobres que algunas economías en desarrollo de ingresos elevados (Singapur,Emiratos Árabes Unidos). Para determinados análisis puede ser preferible estructurar los grupos en función de losingresos(porejemplo,paraexaminarunamuestrarepresentativadepaísesenunmomentodado)peroporelmomentoseguiremosusandonuestraclasificaciónsinolvidarsuslimitacionesintrínsecas.

Establecergruposdepaísespornivelesdedesarrolloplanteaciertosretosalosresponsablesdelaformulacióndelaspolíticas comerciales. Por ejemplo, los acuerdos de la OMC permiten otorgar un trato preferencial a los países endesarrollo y menos adelantados en determinados contextos. Las definiciones de "desarrollado" y "en desarrollo"utilizadasenestapublicaciónnodebeninterpretarseenelsentidodequetenganrepercusiónalgunaenlosderechosyobligaciones contraídos por los países en virtud de los acuerdos de la OMC, y deben entenderse únicamente comoindicativosdelasituacióndelpaís.Paramásinformación,véaselasecciónE.

GráficoB.5:Participación de determinadas economías en las exportaciones mundiales de mercancías, por nivel de desarrollo, 1980-2011 (Participaciónporcentual)

Otras economíasen desarrolloy emergentes, 15%

1980 2011

México, 1%

China, 1%

Otras economíasdesarrolladas, 11%

Reino de la ArabiaSaudita, 5%

ex UniónSoviética, 4%

Iraq, 1%

Nigeria, 1%

Sudáfrica, 1%

Unión Europea (15),a 37%

Estados Unidos, 11%Japón, 6%

Otras economíasen desarrollo, 16%

Indonesia, 1%

Brasil, 1%

Taipei Chino, 1%

Singapur, 1% Malasia, 1%

Otros paísesdesarrollados, 11%China, 11%

Unión Europea (15),a 30%

Estados Unidos, 8%

Japón, 5%República de Corea, 3%

Federación de Rusia, 3%

Singapur, 2%

Economíasen desarrollo y

emergentes, 34%

Economíasdesarrolladas, 66%

México, 2%

Taipei Chino, 2%

India, 2%

Brasil, 1%

Tailandia, 1%

Reino de la ArabiaSaudita, 2%

Economíasen desarrollo y

emergentes, 47% Economías

desarrolladas, 53%

aIncluyeelcomerciointra-UE.Fuente: SecretaríadelaOMC.

59

II B. Te

nd

en

cIa

s d

el

co

me

rc

Io

InTe

rn

ac

Ion

al

II – FacTores QUe deTermInan el FUTUro del comercIo

GráficoB.6:Participación de determinadas economías en las importaciones mundiales de mercancías, por nivel de desarrollo, 1980-2011 (Participaciónporcentual)

1980 2011

Otras economíasen desarrolloy emergentes, 15%

China, 1%

Taipei Chino, 1%

Otras economíasdesarrolladas, 11%

ex UniónSoviética, 3%

Reino de la ArabiaSaudita, 1%

Singapur, 1%

Sudáfrica, 1%

Brasil, 1%

Unión Europea (15)a, 41%