B OLE TÍN DE AN ÁLISIS SECTORIAL SEGUROS Y FIANZAS · 2019-04-18 · en el mercado de seguros...

25

AN SE NÁLI EGUR CIFRAS B SIS S ROS Añ S DE DI BOLE SECT Y FIA o 15 No ICIEMBR TÍN TORI ANZ o. 52, Ma RE DE 2 DE IAL ZAS arzo 20 2014 15

Transcript of B OLE TÍN DE AN ÁLISIS SECTORIAL SEGUROS Y FIANZAS · 2019-04-18 · en el mercado de seguros...

ANSE

NÁLIEGUR

CIFRAS

BSIS S

ROS

Añ

S DE DI

BOLESECTY FIA

o 15 No

ICIEMBR

TÍN TORIANZ

o. 52, Ma

RE DE 2

DEIAL

ZAS

arzo 20

2014

15

BOLANÁSEGU

COMISIÓ

LETÍN DE ÁLISIS SECUROS Y FIAN

ÓN NACION

Sector ESTRUC Al 31 de dconformadestaban inque 57 precon autoinstitucioninstitucionmayoritarpertenecía Al finalizaseguros dseguros de De las 1aseguradoramo de PSocial, 10Vivienda y CRECIM Al concluirprimas em363,530.4correspon1.8% se dprimas dirincrementtrimestre 2013, por

1 Las cifras p2 Incluye a las3 Seguros de Financieras, e

CTORIAL NZAS

NAL DE SEG

r Asegur

CTURA

diciembre de do por 105ncorporadas esentaban caorización pnes financines aseguraiamente exan a algún gr

ar diciembre e Vida2, miee No-Vida3.

05 institucior, 9 compaPensiones de el ramo de

y una el ramo

IENTO

r el cuarto tmitidas por e4 millones ddió a segurodebió a primectas de la ino real anuade 2014, redebajo del c

resentadas en es compañías quNo-Vida incluye

en el caso de Ac

UROS Y FIA

ador1

2014, el sec5 institucion

a algún grupapital mayorpara operareras del adoras, 8

xtranjero al upo financier

de 2014, 5entras que 8

iones que cañías operarerivados de e Salud, 3 eo de Garantía

rimestre de el sector ase pesos, de directo, mie

mas tomadandustria de sal de 0.7% especto al cicrecimiento d

este documentoe operan Vida ye a las compañíaccidentes y Enfe

ANZAS

ctor asegurades, de las

po financieroitariamente r como f

exterior. presentabamismo tie

ro.

53 compañía81 compañía

conformaronron, exclusivlas Leyes d

el ramo de Ca Financiera.

2014, el totsegurador as

los cuales entras que elas en reasegseguros repo

al cierre deerre de dicie

del PIB de 2.1

o son preliminarey los seguros de as que operan Armedades y Dañ

dor estaba cuales 16

o, mientras extranjero iliales de De esas n capital

empo que

as operaron as operaron

n el sector vamente, el e Seguridad Crédito a la

tal de las scendió a el 98.2% l restante guro. Las rtaron un el cuarto embre de

1%.

es al 09 de febrePensiones deriv

Accidentes y Enfños pueden prac

-

-

ero de 2015. vados de las Leyfermedades, Dacticar una o am

Com

Tipo de Seg

Con una o Vida No Vida

Exclusión uPensionesSalud Crédito a lGarantías

*En estos casos

0

40

80

120

20

00

(7

0)

20

01

(7

0)

E

Filiales

-20%

-10%

0%

10%

20%

dic-

00

dic-

01

di0

2

Tas

Tasa Anu

CIFRAS

AÑO 15 NO

yes de la Seguridaños, Salud, Créd

bas.

mposición dePor

Dicie

guros

más operacion

un ramo:

la Vivienda Financieras

s las compañías. p

20

02

(8

1)

20

03

(8

5)

20

04

(8

7)

20

05

(8

6)

Estructura

Filial y GF

dic-

02

dic-

03

dic-

04

dic-

05

sa Real de CPri

Prima Direct

ualizada, construida p

S DE DICIEM

O. 52, MARZO

dad Social. dito a la Viviend

el Sector Asoperación mbre 2014

nes*

practican de 1 a 3 2

00

6 (

91

)

20

07

(9

5)

20

08

(1

00

)

20

09

(98

)

del Sector A

Grupos Fina

dic-

06

dic-

07

dic-

08

dic-

09

Crecimiento ima Directata

por medias móviles

MBRE DEL 20

O 2015

a y Garantías

segurador

Númerocompañ

operaciones

20

09

(9

8)

20

10

(9

9)

20

11

(1

02

)

20

12

(1

04

)

20

13

(10

3)

Asegurador

ancieros Re

0

dic-

10

dic-

11

dic-

12

dic

13

Anualizada

PIB

4 trimestres

2

014

2

o de ñías

53 81

9 10

3 1

49

88

40

20

13

(1

03

)

20

14

(1

05

)

r

esto

0.7%

2.1%di

c-1

3

dic-

14

a

3

BOLETÍN DE ANÁLISIS SECTORIAL SEGUROS Y FIANZAS

CIFRAS DE DICIEMBRE DEL 2014

COMISIÓN NACIONAL DE SEGUROS Y FIANZAS AÑO 15 NO. 52, MARZO 2015 3

Es importante destacar que en junio de 2013, se llevó a cabo la renovación multianual de la póliza integral de seguros de Petróleos Mexicanos (PEMEX), por lo que para fines de un análisis más preciso de la dinámica del sector asegurador, si se prorratea la prima de dicha póliza para anualizar los montos de las primas correspondientes al cuarto trimestre, el sector asegurador presentaría al 31 de diciembre de 2014 un crecimiento real de 2.4%. Al cierre del cuarto trimestre de 2014, la operación de Vida creció 2.8% en términos reales, en comparación al cuarto trimestre de 2013. Los diferentes tipos de seguros que integran esta operación, sin incluir a los seguros de Pensiones derivados de las Leyes de la Seguridad Social, mostraron el siguiente comportamiento: Vida Grupo y Vida Individual registraron incrementos reales anuales de 6.4%4 y de 0.9%, respectivamente. La operación de Accidentes y Enfermedades5 registró un incremento real anual de 6.1%, mientras que los seguros de Pensiones derivados de las Leyes de Seguridad Social tuvieron un decremento real anual de 1.9%. Al concluir el cuarto trimestre de 2014, la operación de Daños6 experimentó un decremento de 3.3%, en términos reales. Al excluir el ramo de Automóviles, ésta operación registró un decremento real anual de 5.9%. El decremento de daños se explica, principalmente, por el decremento real anual de 30.8% del ramo de Incendio, el cual contribuyó negativamente con 7.4 puntos porcentuales (pp.) en el decremento mencionado. Otros ramos que tuvieron decrementos reales fueron: Terremoto con 10.1%; Responsabilidad Civil y otros Riesgos Profesionales con 6.3%; Agrícola con 4.4%; y Automóviles con 0.8%. Al cierre de diciembre de 2014, la operación de Vida, sin incluir a los seguros de Pensiones derivados de las Leyes de Seguridad Social, tuvo la mayor contribución positiva al incremento de la prima directa total del mercado, con 1.1 pp. La operación de Accidentes y Enfermedades contribuyó positivamente con 0.9 pp. La operación de Daños (sin incluir Automóviles), el ramo de Automóviles y los seguros de Pensiones derivados de las Leyes de Seguridad Social, tuvieron contribuciones negativas de 1.1 pp., 0.1 pp. y 0.1 pp., respectivamente.

4 Vida Grupo incluye Vida Colectivo. 5 Incluye el ramo de Salud. 6 Incluye los ramos de Crédito a la Vivienda y Garantías Financieras.

Daños Prima Directa

Diciembre 2014

Ramos de Daños Crec. Real Anual

%

Marítimo y Transportes 14.8

Crédito 13.9

Diversos 12.7

Automóviles -0.8

Agrícola -4.4

Resp. Civil y Riesgos Prof. -6.3

Terremoto -10.1

Incendio -30.8

Daños s/ Automóviles -5.9

Daños -3.3

-1.1

1.1

-0.1-0.1

0.9

-2

0

2

dic-14

Contribución en el Crecimiento del Sector (pp.)Prima Directa

Incremento Real Anual 0.7%

Accidentes yEnfermedadesAutos

Pensiones

Vida

Daños (sin autos)

4

BOLETÍN DE ANÁLISIS SECTORIAL SEGUROS Y FIANZAS

CIFRAS DE DICIEMBRE DEL 2014

COMISIÓN NACIONAL DE SEGUROS Y FIANZAS AÑO 15 NO. 52, MARZO 2015 4

COMPOSICIÓN DE CARTERA La composición de cartera que presenta el sector asegurador con cifras al cierre de diciembre de 2014 es la siguiente: Vida, 41.6%; Automóviles, 19.2%; Accidentes y Enfermedades7, 15.8%; Incendio y Terremoto, 6.8%; Pensiones, 5.8%; Diversos, 4.8%; Marítimo y Transportes, 2.6%; Responsabilidad Civil, 1.9%; y Otros ramos, 1.5%. Los seguros de No-Vida representan 52.6% de la cartera total de seguros, y los seguros de Vida significan 47.4% de la misma. CONCENTRACIÓN Y CONTRIBUCIÓN AL CRECIMIENTO POR COMPAÑÍA Al finalizar el cuarto trimestre de 2014, la concentración en el mercado de seguros decreció en términos del índice CR5. Este índice, que se obtiene como la suma de las cinco participaciones de mercado más grandes, en términos de prima directa, se ubicó en 46.0%, es decir, 1.1 pp. por debajo de lo registrado un año antes. Dicho índice se conformó por la participación de las siguientes compañías: Metlife México, S.A., 14.3%; Grupo Nacional Provincial, S.A.B., 11.3%; AXA Seguros, S.A. de C.V., 8.3%; Seguros Banamex, S.A. de C.V., Grupo Financiero Banamex, 6.3%; y Seguros BBVA Bancomer, S.A. de C.V., Grupo Financiero BBVA Bancomer, 5.8%. El índice de Herfindahl10 permaneció sin variaciones del cierre de diciembre de 2013 al cierre de diciembre de 2014, el cual fue de6.3%.

7 Accidentes y Enfermedades incluye Salud. 8 No entra dentro de la suma para obtener el CR5 de diciembre de 2013. 9 No entra dentro de la suma para obtener el CR5 de diciembre de 2014. 10 El índice Herfindahl está calculado como la suma de los cuadrados de las participaciones individuales de las empresas. Su valor se ubica entre 0% y 100%; sólo tomará el valor de 100% en el caso de concentración total (monopolio), y tenderá a cero entre mayor sea el número de empresas en el mercado.

Participación de las Compañías que Integran el CR5

Prima Directa

Diciembre 2013

%

Diciembre 2014

%

Metlife México 14.2 14.3

Grupo Nacional Provincial 11.3 11.3

AXA 8.9 8.3

Seguros Banamex 5.7 6.3

Seguros BBVA Bancomer 5.08 5.8

Seguros Inbursa 7.0 5.49

Total 47.1 46.0

0

100

200

300

400

dic-13 dic-14

Mile

s de

mill

ones

de

peso

s co

nsta

ntes

de

dici

embr

e de

20

14

Composición de CarteraPrima Directa

Otros

Responsabilidad Civil

Marítimo y transportes

Diversos

Pensiones

Incendio y terremoto

A y E

Automóviles

Vida

6.3%

46.0%

0%

20%

40%

60%

80%

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

Concentración de MercadoPrima Directa

Herfindahl CR5

5

BOLETÍN DE ANÁLISIS SECTORIAL SEGUROS Y FIANZAS

CIFRAS DE DICIEMBRE DEL 2014

COMISIÓN NACIONAL DE SEGUROS Y FIANZAS AÑO 15 NO. 52, MARZO 2015 5

Metlife, 29.6%

Banamex, 14.0%

BBVA Bancomer,

9.9%GNP, 9.6%

Monterrey, 8.8%

Resto, 28.1%

VidaPrima Directa

Participación Diciembre 2014(%)CR5 = 71.9%

En la operación de Vida, el índice de participación de las cinco empresas más grandes del mercado fue del 71.9%, cifra mayor en 0.9 pp. a lo registrado al cierre de diciembre de 2013. Las compañías que lo conformaron fueron: Metlife México, S.A., 29.6%; Seguros Banamex, S.A. de C.V., Grupo Financiero Banamex, 14.0%; Seguros BBVA Bancomer, S.A. de C.V., Grupo Financiero BBVA Bancomer, 9.9%; Grupo Nacional Provincial, S.A.B., 9.6%; y Seguros Monterrey New York Life, S.A. de C.V., 8.8%. La operación de Vida tuvo un incremento real de 2.8%, en términos de prima directa, respecto al cierre de diciembre de 2013. Las instituciones que tuvieron una mayor contribución positiva a dicho incremento fueron: Seguros Banamex, S.A. de C.V., Grupo Financiero Banamex, con 2.1 pp.; Seguros BBVA Bancomer, S.A. de C.V., Grupo Financiero BBVA Bancomer, con 1.6 pp.; y Agroasemex, S.A., con 1.0 pp. Zurich Santander Seguros México, S.A. y Grupo Nacional Provincial, S.A.B., contribuyeron de forma negativa a este crecimiento con 1.8 pp. y con 1.7 pp., respectivamente. El resto del mercado contribuyó de manera positiva con 1.6 pp.

En las operaciones de Accidentes y Enfermedades y Daños, el índice de las cinco mayores participaciones de mercado se ubicó en 51.0%, cifra menor en 0.4 pp. a lo reportado al 31 de diciembre de 2013. Las compañías que conformaron este índice fueron: Grupo Nacional Provincial, S.A.B., 13.8%; AXA Seguros, S.A. de C.V., 13.1%; Seguros Quálitas, Cía. de Seguros, S.A.B. de C.V., 9.1%; Seguros Inbursa, S.A., Grupo Financiero Inbursa, 8.3%; y Seguros Banorte Generali, S.A. de C.V., Grupo Financiero Banorte, 6.7%. Las primas directas en estas operaciones experimentaron un decremento real anual de 0.7%. Las instituciones con mayor contribución positiva al decremento fueron: Seguros Banorte Generali, S.A. de C.V., Grupo Financiero Banorte, 1.6 pp.; y Grupo Nacional Provincial, S.A.B., 1.5 pp. Las compañías que contribuyeron de forma negativa fueron: Seguros Inbursa, S.A., Grupo Financiero Inbursa, 2.6 pp.; AXA Seguros, S.A. de C.V., 1.0 pp.; y Aseguradora Interacciones, S.A. de C.V., Grupo Financiero Interacciones, 0.9 pp. El resto de las compañías contribuyeron de manera positiva con 0.7 pp.

1.0-1.8

-1.7

1.6

2.1

1.6

-4

0

4

8

dic-14

VidaPrima Directa

Contribución al Crecimiento (pp.)......Crecimiento Real Anual 2.8%

Resto

Banamex

BBVA Bancomer

GNP

Zurich Santander

Agroasemex

6

BOLETÍN DE ANÁLISIS SECTORIAL SEGUROS Y FIANZAS

CIFRAS DE DICIEMBRE DEL 2014

COMISIÓN NACIONAL DE SEGUROS Y FIANZAS AÑO 15 NO. 52, MARZO 2015 6

GNP, 13.8%

AXA, 13.1%

Quálitas, 9.1%

Inbursa, 8.3%

Banorte Generali,

6.7%

Resto, 49.0%

Accidentes y Enfermedades y DañosPrima Directa

Participación Diciembre 2014(%)CR5 = 51.0%

REASEGURO Al finalizar el cuarto trimestre de 2014, la cesión en reaseguro representó el 15.7% de la prima emitida, 1.0 pp. por debajo de lo reportado al cierre de diciembre de 2013. La mayor parte de las operaciones de reaseguro cedido se presentaron en los ramos de Daños, sin incluir el ramo de Automóviles, donde se cedió el 68.2% del total de la prima emitida (1.5 pp. menos que el periodo anterior). ESTRUCTURA DE COSTOS Al cierre de diciembre de 2014, los costos medios de siniestralidad, adquisición y operación del sector asegurador se situaron en 75.4%, 17.1% y 6.2%, respectivamente. En relación con el año anterior, el costo medio de siniestralidad registró un incremento de 1.7 pp. Por otro lado, el costo medio de adquisición y el costo medio de operación presentaron decrementos de 0.1 pp., respecto a lo reportado al cierre de diciembre de 2013.

5.4

%

4.6

%

3.3

%

69

.7%

16

.7%

3.9

%

5.2

%

5.3

%

68

.2%

15

.7%

0%

40%

80%

Vida Acc. y Enf. Autos Daños s/Autos

Total

Primas Cedidas en Reasegurodic-13 dic-14

17.2% 17.1%

73.7% 75.4%

6.3% 6.2%

0%

20%

40%

60%

80%

100%

dic-13 dic-14

Estructura de Costos

Costo Medio de OperaciónCosto Medio de SiniestralidadCosto Medio de Adquisición

1.6

1.5

-2.6

-0.9-1.0

0.7

-6

-3

0

3

6

dic-14

Accidentes y Enfermedades y DañosPrima Directa

Contribución al Crecimiento (pp.)Decremento Real Anual -0.7%

Resto

AXA

Interacciones

Inbursa

GNP

Banorte Generali

7

BOLETÍN DE ANÁLISIS SECTORIAL SEGUROS Y FIANZAS

CIFRAS DE DICIEMBRE DEL 2014

COMISIÓN NACIONAL DE SEGUROS Y FIANZAS AÑO 15 NO. 52, MARZO 2015 7

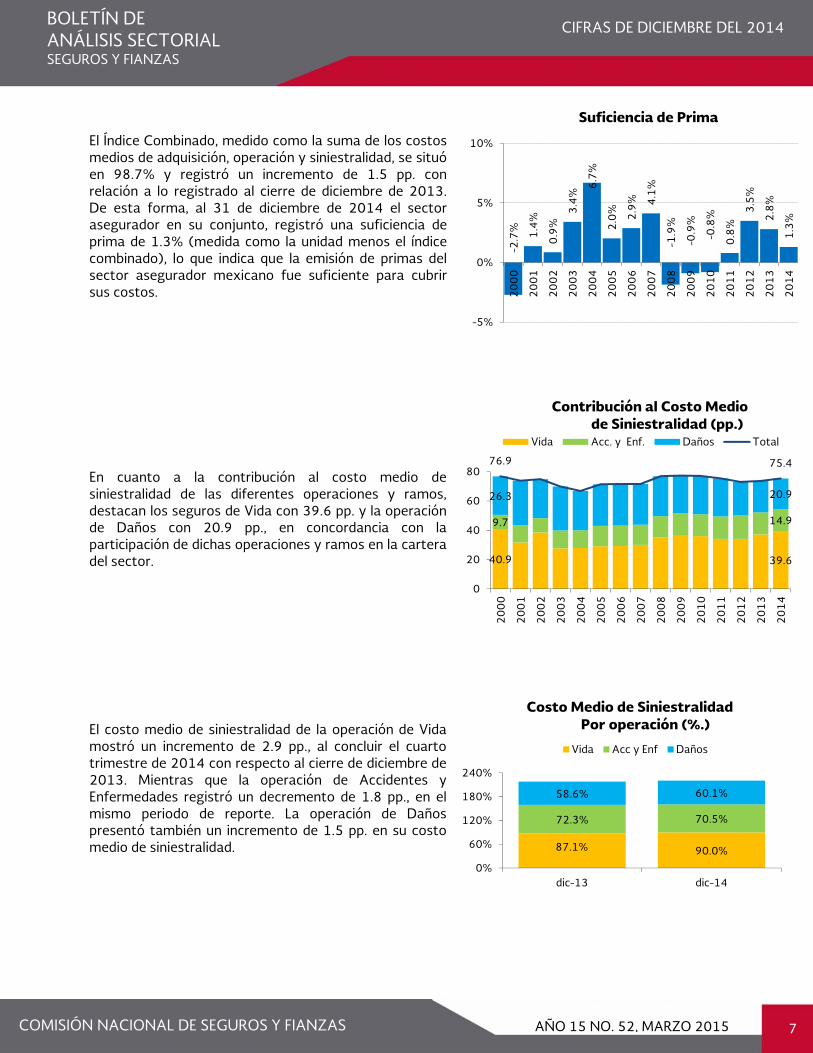

El Índice Combinado, medido como la suma de los costos medios de adquisición, operación y siniestralidad, se situó en 98.7% y registró un incremento de 1.5 pp. con relación a lo registrado al cierre de diciembre de 2013. De esta forma, al 31 de diciembre de 2014 el sector asegurador en su conjunto, registró una suficiencia de prima de 1.3% (medida como la unidad menos el índice combinado), lo que indica que la emisión de primas del sector asegurador mexicano fue suficiente para cubrir sus costos. En cuanto a la contribución al costo medio de siniestralidad de las diferentes operaciones y ramos, destacan los seguros de Vida con 39.6 pp. y la operación de Daños con 20.9 pp., en concordancia con la participación de dichas operaciones y ramos en la cartera del sector. El costo medio de siniestralidad de la operación de Vida mostró un incremento de 2.9 pp., al concluir el cuarto trimestre de 2014 con respecto al cierre de diciembre de 2013. Mientras que la operación de Accidentes y Enfermedades registró un decremento de 1.8 pp., en el mismo periodo de reporte. La operación de Daños presentó también un incremento de 1.5 pp. en su costo medio de siniestralidad.

-2.7

% 1.4

%

0.9

%

3.4

%

6.7

%

2.0

% 2.9

% 4.1

%

-1.9

%

-0.9

%

-0.8

%

0.8

%

3.5

%

2.8

%

1.3

%

-5%

0%

5%

10%

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

Suficiencia de Prima

40.9 39.6

9.7 14.9

26.3 20.9

76.9 75.4

0

20

40

60

80

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

Contribución al Costo Mediode Siniestralidad (pp.)

Vida Acc. y Enf. Daños Total

87.1% 90.0%

72.3% 70.5%

58.6% 60.1%

0%

60%

120%

180%

240%

dic-13 dic-14

Costo Medio de Siniestralidad Por operación (%.)

Vida Acc y Enf Daños

8

BOLETÍN DE ANÁLISIS SECTORIAL SEGUROS Y FIANZAS

CIFRAS DE DICIEMBRE DEL 2014

COMISIÓN NACIONAL DE SEGUROS Y FIANZAS AÑO 15 NO. 52, MARZO 2015 8

RESULTADOS

Estado de Resultados Resultados de la Operación (cifras nominales en millones de pesos)

Diciembre 2013

Diciembre 2014

Crec. Real Anual %

Prima Retenida 285,519 302,578 1.8

Incremento Neto a RRC y RFV 65,067 65,417 -3.4

Costo Neto de Adquisición 49,257 51,837 1.1

Costo Neto de Siniestralidad 162,423 178,821 5.8

Utilidad Técnica 8,772 6,504 -28.8

Incremento Neto a Otras Reservas 4,313 3,306 -26.4

Resultado de Operaciones Análogas y Conexas 830 920 6.5

Gastos de Operación 21,206 21,855 -0.98

Utilidad de Operación (15,916) (17,737) 7.1

Productos Financieros 42,963 50,546 13.0

Participación en el Resultado de Inversiones Permanentes 2,289 1,373 -42.4

Utilidad antes de Impuestos y Operaciones Discontinuadas 29,335 34,181 12.0

Utilidad del Ejercicio 22,750 25,433 7.4

Al finalizar el cuarto trimestre de 2014, el sector asegurador presentó una utilidad técnica de 6,503.5 millones de pesos, lo que representó un decremento, en términos reales, de 28.8% respecto al cuarto trimestre de 2013. Una vez considerado el incremento neto a otras reservas técnicas y descontados los gastos de operación, el resultado muestra una pérdida de operación anual de 17,737.3 millones de pesos. Los productos financieros sumaron 50,545.9 millones de pesos, lo que representó un incremento real anual de 13.0%. En consecuencia, el sector asegurador mostró una utilidad neta del ejercicio de 25,433.2 millones de pesos, lo cual implicó un incremento, en términos reales, de 7.4% con respecto al cierre de diciembre de 2013. Al finalizar el cuarto trimestre de 2014, la rentabilidad financiera del sector, medida como el cociente de los productos financieros netos entre las inversiones promedio del sector, se ubicó en 6.6%; es decir, 0.4 pp. por arriba de la cifra registrada al cierre de diciembre de 2013.

4.2

% 7.4

%

6.5

%

7.0

%

5.1

%

6.7

%

7.1

%

5.7

% 8.1

%

8.1

%

7.8

%

7.3

%

7.4

%

6.2

%

6.6

%

0%

5%

10%

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

Rentabilidad Financiera(Productos Financieros/ Inversiones Promedio)

9

BOLETÍN DE ANÁLISIS SECTORIAL SEGUROS Y FIANZAS

CIFRAS DE DICIEMBRE DEL 2014

COMISIÓN NACIONAL DE SEGUROS Y FIANZAS AÑO 15 NO. 52, MARZO 2015 9

BALANCE Los activos del sector asegurador sumaron 1,038,144.0 millones de pesos al finalizar el cuarto trimestre de 2014, con un crecimiento real de 8.1% respecto al cuarto trimestre del año anterior. Del total de estos activos, el 77.4% estaba representado por el rubro de inversiones. En este sentido, los activos del sector asegurador representaron 6.1% del Producto Interno Bruto. Al concluir el cuarto trimestre de 2014, el total de pasivos del sector asegurador sumó 896,113.1 millones de pesos, registrando así un incremento real anual de 9.2% respecto al cuarto trimestre de 2013. Asimismo, el capital contable del sector alcanzó un monto de 142,030.9 millones de pesos, con un incremento real anual de 1.7%. RESERVAS TÉCNICAS Al cierre del cuarto trimestre de 2014, la reserva de riesgos en curso, que equivale al 81.2% de las reservas técnicas del sector, ascendió a 660,443.7 millones de pesos y mostró un crecimiento real anual de 8.3%. La operación de Vida11 participó con el 84.3% del total de esa reserva.

11 Incluye a las compañías que operan Vida y los seguros de Pensiones derivados de las Leyes de la Seguridad Social

803.5

85.150.099.5

813.0

17.865.3

142.0

0

200

400

600

800

1,000

1,200

Activo Pasivo y Capital

Mile

s de

mill

ones

de

peso

s

Estructura de Financiamiento del Activo

Diciembre 2014 Capital Contable

Otros Pasivos

Reaseguradores

ReservasTécnicasDeudores

Otros Activos

Reaseguradores

Inversiones

Riesgos en Curso, 81.2%

OPC, 13.8%

Catas-trófica 5.0%

Reservas técnicasDiciembre 2014

84.3%

15.7%

0%

20%

40%

60%

80%

100%

dic-14

Reserva de Riesgos en CursoComposición

Vida Daños, Acc. y Enf. y Fianzas

10

BOLETÍN DE ANÁLISIS SECTORIAL SEGUROS Y FIANZAS

CIFRAS DE DICIEMBRE DEL 2014

COMISIÓN NACIONAL DE SEGUROS Y FIANZAS AÑO 15 NO. 52, MARZO 2015 10

Respecto a la composición de los pasivos con relación a los activos totales, la reserva de riesgos en curso participó con 63.6%, mientras que la reserva para obligaciones pendientes de cumplir significó 10.8% y la reserva de previsión representó 3.9% de los activos totales. Por otro lado, el resto de los pasivos representaron 8.0% del activo total y el capital contable 13.7%. En cuanto a la reserva de riesgos en curso, destaca la contribución de los seguros de Vida, los cuales se componen por los seguros de Pensiones derivados de las Leyes de la Seguridad social, 35.7% y los seguros tradicionales de Vida, 64.3%. INVERSIONES Al 31 de diciembre de 2014 las inversiones del sector asegurador ascendieron a 803,524.2 millones de pesos, lo que equivale a un incremento real de 7.0% respecto al año anterior. La composición del portafolio de inversiones fue la siguiente: los valores representaron el 95.3% del total, mientras que préstamos e inmobiliarias, representaron 3.2 % y 1.5%, respectivamente. La valuación del total de la cartera de valores muestra que el 59.0% se valuó a vencimiento, 35.7% a mercado y el restante 5.3% por otro método12. Por su parte, el 95.4% de la cartera de los seguros de Pensiones Derivados de las Leyes de la Seguridad Social se valuó a vencimiento, mientras que el 4.5% se valuó a mercado y el restante 0.1% por otro método.

12La cartera de valores que se considera valuada por “Otro Método” comprende a los valores que no están destinados a financiar la operación de la institución ni clasificados para conservarse a vencimiento y se integra, principalmente, por acciones valuadas a su valor contable en virtud de no ser bursátiles, o acciones que están valuadas por el método de participación cuando la tenencia accionaría es mayor al 51%, o en su defecto, son acciones que están registrados a su valor de costo cuando no se cuenta con precios de los valores proporcionados por los proveedores de precios.

Pasivo y Capital(% del Activo)

Diciembre 2014

Pasivo

Reservas Técnicas 78.3

Reserva de Riesgos en Curso 63.6

Seguros de Vida 53.6

Seguros de Daños y Acc. Y Enf. 10.0

Reserva OPC 10.8 Pólizas vencidas, siniestros ocurridos y reparto periódico de utilidades 7.8

Siniestros ocurridos no reportados 1.9

Fondos de seguros en administración 1.1

Reserva de Previsión 3.9

Riesgos Catastróficos 3.2

Otras 0.7

Otros pasivos 8.0

Capital Contable 13.7

11

BOLETÍN DE ANÁLISIS SECTORIAL SEGUROS Y FIANZAS

CIFRAS DE DICIEMBRE DEL 2014

COMISIÓN NACIONAL DE SEGUROS Y FIANZAS AÑO 15 NO. 52, MARZO 2015 11

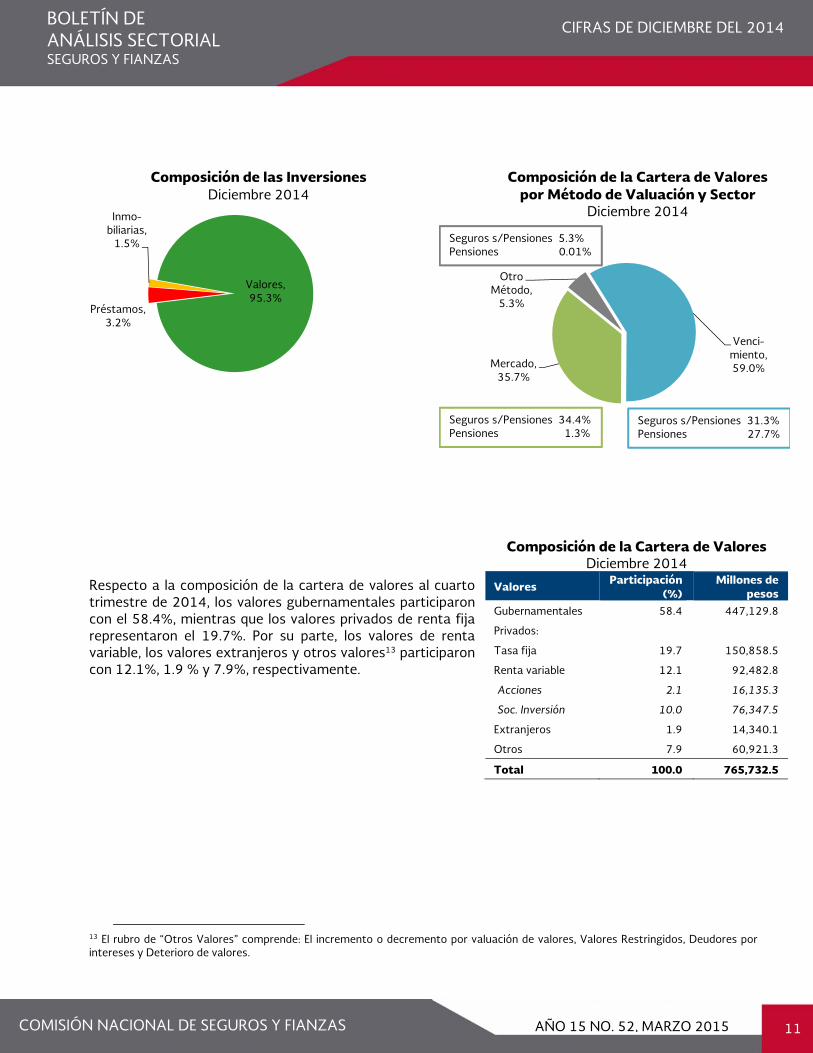

Respecto a la composición de la cartera de valores al cuarto trimestre de 2014, los valores gubernamentales participaron con el 58.4%, mientras que los valores privados de renta fija representaron el 19.7%. Por su parte, los valores de renta variable, los valores extranjeros y otros valores13 participaron con 12.1%, 1.9 % y 7.9%, respectivamente.

13 El rubro de “Otros Valores” comprende: El incremento o decremento por valuación de valores, Valores Restringidos, Deudores por intereses y Deterioro de valores.

Composición de la Cartera de ValoresDiciembre 2014

Valores Participación (%)

Millones de pesos

Gubernamentales 58.4 447,129.8

Privados:

Tasa fija 19.7 150,858.5

Renta variable 12.1 92,482.8

Acciones 2.1 16,135.3

Soc. Inversión 10.0 76,347.5

Extranjeros 1.9 14,340.1

Otros 7.9 60,921.3

Total 100.0 765,732.5

Valores, 95.3%

Préstamos, 3.2%

Inmo-biliarias,

1.5%

Composición de las InversionesDiciembre 2014

Venci-miento, 59.0%Mercado,

35.7%

Otro Método,

5.3%

Composición de la Cartera de Valorespor Método de Valuación y Sector

Diciembre 2014

Seguros s/Pensiones 31.3%Pensiones 27.7%

Seguros s/Pensiones 34.4%Pensiones 1.3%

Seguros s/Pensiones 5.3%Pensiones 0.01%

12

BOLETÍN DE ANÁLISIS SECTORIAL SEGUROS Y FIANZAS

CIFRAS DE DICIEMBRE DEL 2014

COMISIÓN NACIONAL DE SEGUROS Y FIANZAS AÑO 15 NO. 52, MARZO 2015 12

Al analizar la cartera de valores por su forma de valuación, clasificándola en valores gubernamentales y privados de tasa fija, en ambos casos, se tiene una mayor participación de la valuación de valores a vencimiento, al representar 67.9% en el caso de gubernamentales y 66.6% para privados con tasa fija.

Composición de la Cartera de Valores por Método de Valuación y Tipo de Emisor

Diciembre 2014

31.3%

2.2%

98.2%

25.5%

58.8%97.8%

2.9%

66.6%

9.9%

97.1%

1.8% 7.9%

0%

20%

40%

60%

80%

100%

Seguros Pensiones Salud Crédito Viv. MercadoTotal

Valores Tasa FijaMercado Vencimiento Otros

37.8%

5.6%

71.6% 74.4%

26.4%

53.5%

94.4%

15.6% 1.3%

67.9%

8.7% 0.0% 12.8% 24.3%

100.0%

5.7%

0%

20%

40%

60%

80%

100%

Seguros Pensiones Salud CréditoViv.

GarantíasFin.

MercadoTotal

Valores GubernamentalesMercado Vencimiento Otros

13

BOLETÍN DE ANÁLISIS SECTORIAL SEGUROS Y FIANZAS

CIFRAS DE DICIEMBRE DEL 2014

COMISIÓN NACIONAL DE SEGUROS Y FIANZAS AÑO 15 NO. 52, MARZO 2015 13

Seguros de Pensiones Derivados de las Leyes de Seguridad Social ESTRUCTURA

Prospectos y Resoluciones

(Número de casos a Diciembre de 2014)

Al concluir el cuarto trimestre de 2014, nueve compañías estaban autorizadas para ofrecer los seguros de Pensiones derivados de las Leyes de Seguridad Social. Desde el inicio de la operación de estos seguros, en 1997, hasta el 31 de diciembre de 2014, el IMSS y el ISSSTE otorgaron 799,73214 documentos de elegibilidad para los ramos de Invalidez y Vida, Riesgos de Trabajo y Retiro, Cesantía en Edad Avanzada y Vejez. A esa fecha, un total de 286,31515 personas ya habían elegido aseguradora. Este último dato representó 21,018 resoluciones más que las reportadas al cierre de diciembre de 2013. En el periodo de enero a diciembre de 2014, se registraron 54,335 prospectos y 21,018 resoluciones.

Montos Constitutivos (Monto en millones de pesos a

Diciembre de 2014) Los montos constitutivos acumulados desde el inicio del sistema hasta el cierre del cuarto trimestre de 2014 ascendieron a 244,835.816 millones de pesos, de los cuales, 77.2% correspondió a Pensiones por Invalidez y Vida (IV); 16.7% a Pensiones derivadas de Riesgos de Trabajo (RT) y el 6.1% restante a Pensiones por Retiro, Cesantía en Edad Avanzada y Vejez (RCV).

IV.-IV.-Invalidez y Vida RT.- Riesgos de Trabajo RCV.- Retiro, Cesantía en Edad Avanzada y Vejez

14 Se reportan los prospectos totales deduciendo los casos que fueron cancelados o que caducaron. 15 Se reportan únicamente resoluciones de pensionados que eligieron aseguradora. 16 Se reportan únicamente resoluciones de pensionados que eligieron aseguradora.

0

200,000

400,000

600,000

800,000

1,000,000

Prosp. Resol.

Acumuladas

0

10,000

20,000

30,000

40,000

50,000

60,000

Prosp. Resol.

Por el Período

0

5,000

10,000

15,000

20,000

IV RT RCV

Por el Período

0

50,000

100,000

150,000

200,000

IV RT RCV

Acumuladas

BOLETÍN DE ANÁLISIS SECTORIAL SEGUROS Y FIANZAS

CIFRAS DE DICIEMBRE DEL 2012

COMISIÓN NACIONAL DE SEGUROS Y FIANZAS AÑO 15 NO. 52, MARZO 2015

BOLETÍN DE ANÁLISIS SECTORIAL SEGUROS Y FIANZAS

CIFRAS DE DICIEMBRE DEL 2014

14

Las primas directas generadas al cierre de diciembre de 2014 alcanzaron el monto de 20,521.0 millones de pesos, lo que representó un decremento real anual de 1.9% con respecto al año anterior, por debajo del crecimiento del PIB que presentó 2.1%. CONCENTRACIÓN El índice de concentración CR517 se incrementó de 88.6% al cierre de diciembre de 2013 a 89.0% al cierre del diciembre de 2014. Al cuarto trimestre de 2014, este índice se conformó por la participación de: Pensiones BBVA Bancomer, S.A. de C.V., Grupo Financiero BBVA Bancomer, 33.5%; Pensiones Banorte, S.A. de C.V., Grupo Financiero Banorte, 31.0%; Profuturo GNP Pensiones, S.A. de C.V., 13.3%; Pensiones Inbursa, S.A., Grupo Financiero Inbursa, 6.6% y Pensiones Banamex, S.A. de C.V., Grupo Financiero Banamex, 4.6%.

17El índice CR5 está compuesto por la participación acumulada desde el inicio de la operación de los seguros de pensiones de las cinco instituciones con mayor presencia en el mercado, en términos de la prima directa.

Participación Acumulada desde el inicio del Sistema Primas Directas

(Cifras a Diciembre 2014) Compañía Part. Compañía Part.

Pensiones BBVA Bancomer, S.A. de C.V., Grupo Financiero BBVA Bancomer (F, GF) 33.5% HSBC Pensiones, S.A. (F) 3.9%

Pensiones Banorte Generali, S.A. de C.V., Grupo Financiero Banorte (GF)

31.0% Pensiones Sura, S.A. de C.V. (F) 3.3%

Profuturo GNP Pensiones, S.A. de C.V. 13.3% Metlife Pensiones México, S.A. (F) 2.1%

Pensiones Inbursa, S.A., Grupo Financiero Inbursa (GF) 6.6%

Principal Pensiones, S.A. de C.V., Principal Grupo Financiero (F, GF) 1.7%

Pensiones Banamex, S.A. de C.V., Grupo Financiero Banamex (F, GF)

4.6%

Total 100.0%

(GF) Grupo financiero (F) Filiales

71.4%

89.0%

50%

60%

70%

80%

90%

100%

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

Concentración de MercadoPrima Directa

-1.9%

2.1%

-100%

-50%

0%

50%

100%

dic-

00

dic-

01

dic-

02

dic-

03

dic-

04

dic-

05

dic-

06

dic-

07

dic-

08

dic-

09

dic-

10

dic-

11

dic-

12

dic-

13

dic-

14

Tasa Real de Crecimiento AnualizadaPrima Directa

Seguros de Pensiones PIB

Tasa Anualizada, construida por medias móviles 4 trimestres

BOLETÍN DE ANÁLISIS SECTORIAL SEGUROS Y FIANZAS

CIFRAS DE DICIEMBRE DEL 2012

COMISIÓN NACIONAL DE SEGUROS Y FIANZAS AÑO 15 NO. 52, MARZO 2015

BOLETÍN DE ANÁLISIS SECTORIAL SEGUROS Y FIANZAS

CIFRAS DE DICIEMBRE DEL 2014

15

RESULTADOS Al 31 de diciembre de 2014, los productos financieros alcanzaron 17,947.0 millones de pesos, lo cual significó un incremento real anual de 15.9% respecto al cierre del cuarto trimestre de 2013. Asimismo, los seguros de Pensiones tuvieron una pérdida operativa de 14,493.7 millones de pesos, cuyo efecto se compensó con el resultado de los productos financieros. Lo anterior, permitió alcanzar una utilidad del ejercicio de 2,883.0 millones de pesos que implicó un incremento real de 4.3% con respecto al mismo periodo del año anterior.

Estado de resultados

Resultados de la Operación (cifras nominales en millones de pesos)

Diciembre 2013

Diciembre 2014

Crec. Real Anual %

Prima Retenida 20,099 20,521 -1.9

Incremento Neto a RRC y RFV 21,160 22,372 1.6

Costo Neto de Adquisición 74 78 1.3

Costo Neto de Siniestralidad 9,865 11,136 8.5

Utilidad Técnica (10,999) (13,065) -14.1

Incremento Neto a Otras Reservas 555 679 17.5

Resultado de Operaciones Análogas y Conexas 0 0 0.0

Gastos de Operación 721 750 0.0

Utilidad de Operación (12,275) (14,494) -13.4

Productos Financieros 14,878 17,947 15.9

Part. en el Resultado de Inversiones Permanentes 721 284 -62.1

Utilidad antes de Impuestos y Operaciones Discontinuadas 3,323 3,737 8.1

Utilidad del Ejercicio 2,656 2,883 4.3

RESERVAS TÉCNICAS

Al cierre de diciembre de 2014, las reservas técnicas de los seguros de Pensiones derivados de las Leyes de Seguridad Social ascendieron a 206,426.2 millones de pesos, representando el 25.4% del total de las reservas técnicas del sector asegurador, 0.3 pp. por debajo de la razón registrada al cierre del cuarto trimestre del año anterior. Finalmente, el portafolio de inversión ascendió a 222,179.9 millones de pesos al concluir el cuarto trimestre de 2014, lo que representó un incremento real anual de 7.8% con respecto al cierre de diciembre de 2013.

BOLEANÁLSEGURO

COMISIÓ

BOLETANÁLSEGURO

TÍN DE LISIS SECTOS Y FIANZ

ÓN NACION

TÍN DE LISIS SECTOS Y FIANZA

Sector ESTRUC Al finalizafianzador3 de las financierosexterior. Ecapital nac CRECIM Al concluirdel sectorpesos, de directa y tomado. Lreportaroncierre del al mismocrecimient CONTRI Al concluicrecimientde la sigucontribuyecon 0.1 contribuyeJudiciales

18 Las cifras p

TORIAL ZAS

NAL DE SEG

TORIAL AS

Afianzad

CTURA

zar diciembr estaba con

cuales estas y 6 eran El resto de lacional.

IENTO

r el cuarto trr afianzador

los cuales 9el 3.8% resas primas di

n un incremecuarto trime

o período to del PIB de

IBUCIÓN A

ir diciembreto real anual uiente formeron con 10.pp.; mientr

eron la fianzcon 0.1 pp.

presentadas en

UROS Y FIA

dor18

re de 201formado poraban integrafiliales de inas compañía

rimestre de 2fue de 9,19

96.2% corresstante fue rrectas del seento real anuestre de 201

anterior, p2.1%.

AL CRECIM

de 2014, de la prima da: las fianza7 pp. y las fas que en as de Crédit

este documento

ANZAS

14, el secr 16 compañadas a grupnstituciones as pertenece

2014, la emis92.0 millonesspondió a prreafianzamieector afianzaual de 10.3%

14, con respepor arriba

MIENTO

la contribucdirecta se pras Administfianzas de Fid

sentido neo con 0.4 pp

o son preliminar

ctor ías, pos del n a

sión s de rima ento ador % al ecto

del

ción al resentó trativas delidad egativo p. y las

res al 9 de febr

-20%

-10%

0%

10%

20%

30%

0

5

10

15

20

20

00

(15

)

ero de 2015.

dic-

03

dic-

04

dic-

05

Tasa Real

20

00

(15

)

20

01

(14

)

20

02

(14

)

20

03

(14

)

Estruc

Filiales Filia

-2

3

8

Contribud

Crec

Tasa Anualizada,

CIFRAS D

AÑO 15 NO

CIFRAS D

dic-

06

dic-

07

dic-

08

de CrecimiePrima Dire

PRIMA DIRECTA

20

04

(13

)

20

05

(13

)

20

06

(14

)

20

07

(14

)

ctura del Se

al y GF Grup

0.1-0.1

10.7

-0.4

Dic'14

ución en el Cdel Sector (p

Prima Direcc. Real Anual

construida por medias m

DE DICIEMB

O. 52, MARZO

DE DICIEMBR

dic-

09

dic-

10

dic-

11

ento Anualiecta

P

20

08

(14

)

20

09

(14

)

20

10

(15

)

20

11

(15

)

ctor Afianz

pos Financieros

1

Crecimientopp.)

cta10.3%

C

A

J

F

móviles 4 trimestres

BRE DEL 201

O 2015

RE DEL 2014

10.3%

2.1%

dic-

12

dic-

13

dic-

14

izada

PIB

6

3

7

20

12

(15

)

20

13

(15

)

20

14

(16

)

zador

Resto

o

Crédito

Admvas.

Judicial

Fidelidad

24

16

BOLETÍN DE ANÁLISIS SECTORIAL SEGUROS Y FIANZAS

CIFRAS DE DICIEMBRE DEL 2012

COMISIÓN NACIONAL DE SEGUROS Y FIANZAS AÑO 15 NO. 52, MARZO 2015

BOLETÍN DE ANÁLISIS SECTORIAL SEGUROS Y FIANZAS

CIFRAS DE DICIEMBRE DEL 2014

17

COMPOSICIÓN DE CARTERA La composición de la cartera de primas directas del sector afianzador presentó cambios al cierre de diciembre del 2014, con respecto de diciembre de 2013, al aumentar la participación del ramo de fianzas Administrativas en 2.9 pp. para quedar en 75.0 del total de la cartera de fianzas. Las fianzas de Fidelidad disminuyeron su participación en 1.8 pp. al representar 18.9% de la cartera de fianzas; mientras que las fianzas de Crédito, disminuyeron su participación en 0.8 pp., siendo el 3.3% de la cartera de fianzas y por último, las fianzas Judiciales disminuyeron su participación en 0.3 pp. al representar 2.8% de la cartera de fianzas.

Respecto al comportamiento de los diferentes ramos de fianzas al cierre de diciembre de 2014, las fianzas Administrativas y de Fidelidad, reportaron crecimientos reales anuales de 14.8% y 0.3%, respectivamente. Por su parte, las fianzas de Crédito y Judiciales decrecieron 9.0% y 2.2% respectivamente, con relación a lo registrado en diciembre de 2013.

CONCENTRACIÓN Y CONTRIBUCIÓN AL CRECIMIENTO POR COMPAÑÍA

Al cierre de diciembre de 2014, el índice de concentración, CR5, medido como la proporción que representan la emisión de prima directa de las cinco instituciones con mayor participación en el mercado, se ubicó en 78.0%, lo que significó un decremento de 0.6 pp. en comparación con lo reportado un año antes.

19 No entra dentro de la suma para obtener el CR5 de diciembre de 2013. 20 No entra dentro de la suma para obtener el CR5 de diciembre de 2014.

Composición de CarteraPrima Directa

Crecimiento de la Prima Directa por Ramos

Diciembre 2014

Ramos de fianzas: Crecimiento Real

Anual (%)

Fidelidad 0.3%

Judicial -2.2%

Administrativa 14.8%

Crédito -9.0%

Total 10.3%

Participación de las Compañías que integran el CR5

Prima Directa

Dic. 2013

% Dic. 2014

% ACE Fianzas Monterrey 21.1 19.6

Afianzadora Aserta 17.5 19.1

Guardiana Inbursa 20.4 18.8

Afianzadora Sofimex 13.7 14.5

Chubb 5.319 6.0

Insurgentes 5.9 5.820

Total 78.6 78.0

0.01.02.03.04.05.06.07.08.09.0

Dic'13 Dic'14

Mile

s de

mill

ones

de

peso

s a

Dic

iem

bre

de

20

14

Crédito

Admvas.

Judicial

Fidelidad

BOLETÍN DE ANÁLISIS SECTORIAL SEGUROS Y FIANZAS

CIFRAS DE DICIEMBRE DEL 2012

COMISIÓN NACIONAL DE SEGUROS Y FIANZAS AÑO 15 NO. 52, MARZO 2015

BOLETÍN DE ANÁLISIS SECTORIAL SEGUROS Y FIANZAS

CIFRAS DE DICIEMBRE DEL 2014

18

Guardiana Inbursa, 18.8%

ACE Monterrey,

19.6%

Aserta, 19.1%

Sofimex, 14.5%

Chubb 6.0%

Resto, 22.0%

Mercado Total FianzasPrima Directa

Participación Diciembre 2014 (%)CR5 = 78.0%

El índice de Herfindahl21 registró un decremento de 0.4 pp. al pasar de 14.8% a fines de diciembre de 2013 a 14.4% al cierre de diciembre de 2014.

Las principales compañías que contribuyeron de manera positiva al crecimiento real de 10.3% que presentó el mercado total fueron: Afianzadora Aserta, S.A. de C.V., Grupo Financiero Aserta, 3.6 pp.; Afianzadora Sofimex, S.A., 2.4 pp.; Chubb de México, Compañía Afianzadora, S.A. de C.V., 1.3 pp.; Fianzas Dorama, S.A., 1.0 pp. y Mapfre Fianzas, S.A., 0.5 pp. El resto de las compañías, en conjunto, tuvieron una contribución positiva de 1.5 pp.

Por lo que se refiere a la participación de las instituciones en el ramo de fianzas Administrativas, se observó que las cinco compañías con mayor presencia en dicho ramo participaron con el 79.0% de la emisión de prima directa. Dicho índice estuvo conformado por la participación de ACE Fianzas Monterrey, S.A., 24.4%; Afianzadora Aserta, S.A. de C.V., Grupo Financiero Aserta, 22.3%; Afianzadora Sofimex, S.A., 17.5%; Afianzadora Insurgentes, S.A. de C.V., Grupo Financiero Aserta, 7.5% y Chubb de México, Compañía Afianzadora, S.A. de C.V., 7.3%.

21 El índice Herfindhal está calculado como la suma de los cuadrados de las participaciones individuales de las empresas. Su valor se ubica entre 0% y 100%, sólo tomará el valor de 100% en el caso de concentración total (monopolio), y tenderá a cero entre mayor sea el número de empresas en el mercado.

86.7% 78.0%

23.6%14.4%

0%

20%

40%

60%

80%

100%

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

Concentración de MercadoPrima Directa

Índice CR5 Herfindahl

1.5

1.3

3.6

1.0

2.4

0.5

0

4

8

Dic-14

Mercado Total FianzasPrima Directa

Contribución al Crecimiento (pp.)Crecimiento Real Anual 10.3%

MapfreFianzasSofimex

Dorama

Aserta

Chubb deMéxicoResto

BOLETÍN DE ANÁLISIS SECTORIAL SEGUROS Y FIANZAS

CIFRAS DE DICIEMBRE DEL 2012

COMISIÓN NACIONAL DE SEGUROS Y FIANZAS AÑO 15 NO. 52, MARZO 2015

BOLETÍN DE ANÁLISIS SECTORIAL SEGUROS Y FIANZAS

CIFRAS DE DICIEMBRE DEL 2014

19

ACE Monterrey,

24.4%

Aserta, 22.3%Sofimex,

17.5%

Chubb, 7.3%

Insurgentes7.5%

Resto, 21.0%

Fianzas AdministrativasPrima Directa

Participación Diciembre 2014(%)CR5 = 79.0%

Guardiana Inbursa, 66.0%

Aserta, 9.6%

Sofimex, 5.7%

Primero Fianzas,

5.0%

ACE Monterrey,

5.0% Resto,8.7%

Fianzas de Fidelidad, Judiciales y de Crédito

Prima DirectaParticipación Diciembre 2014(%)

CR5 = 91.3%

Respecto al crecimiento que registró este ramo, se puede observar que las instituciones que contribuyeron con dicho comportamiento, en sentido positivo, fueron: Afianzadora Aserta, S.A. de C.V., Grupo Financiero Aserta, con 5.6 pp.; Afianzadora Sofimex, S.A, con 3.1 pp.; Chubb de México, Compañía Afianzadora, S.A. de C.V., con 1.8 pp.; Afianzadora Insurgentes, S.A. de C.V., Grupo Financiero Aserta, con 1.2 pp.; y Fianzas Dorama, S.A., con 1.2. El resto de las compañías, en conjunto, tuvieron una contribución positiva de 1.9 pp.

Las cinco instituciones con mayor presencia en los ramos de fianzas de Fidelidad, Judicial y de Crédito, participaron con 91.3% de la emisión de prima directa. Las instituciones que tuvieron mayor contribución sobre el decremento observado de 1.8%, con resultados negativos, fueron Afianzadora Insurgentes, S.A. de C.V., Grupo Financiero Aserta con 1.6 pp. y Afianzadora Aserta, S.A. de C.V., Grupo Financiero Aserta, con 1.5 pp. En sentido positivo contribuyeron Fianzas Guardiana Inbursa, S.A., Grupo Financiero Inbursa con 0.5 pp.; Fianzas Dorama, S.A., con 0.4 pp.; y Afianzadora Sofimex, S.A, con 0.4 pp.

1.9

1.81.21.2

3.1

5.6

0

5

10

15

Dic' 14

Fianzas AdministrativasPrima Directa

Contribución al Crecimiento (pp.)Crecimiento Real Anual 14.8%

Aserta

Sofimex

Dorama

Insurgentes

Chubb

Resto

0.40.50.4

-1.6

-1.5

0.5

-4

-2

0

2

Dic-14

Fianzas de Fidelidad, Judiciales y de Crédito

Prima DirectaContribución al Crecimiento (pp.)Crecimiento Real Anual -1.8%

Resto

Aserta

Insurgentes

Sofimex

G. Inbursa

Dorama

BOLETÍN DE ANÁLISIS SECTORIAL SEGUROS Y FIANZAS

CIFRAS DE DICIEMBRE DEL 2012

COMISIÓN NACIONAL DE SEGUROS Y FIANZAS AÑO 15 NO. 52, MARZO 2015

BOLETÍN DE ANÁLISIS SECTORIAL SEGUROS Y FIANZAS

CIFRAS DE DICIEMBRE DEL 2014

20

REAFIANZAMIENTO Al finalizar diciembre de 2014, la cesión del sector afianzador en reafianzamiento representó 42.7% de la prima emitida, 4.2 pp. por arriba de lo reportado al cierre de diciembre del 2013. La mayor parte del reafianzamiento se presentó en los ramos de fianzas de Crédito y Administrativas, con una cesión del 66.6% y de 50.8% del total de la prima emitida, respectivamente. Al comparar lo reportado al cierre de diciembre del 2014 con respecto a diciembre de 2013, los ramos de fianzas Administrativas, Judiciales, de Crédito y Fidelidad incrementaron su cesión en 3.4 pp., 7.4 pp., 13.2 pp. y 0.5 pp., respectivamente. .

ESTRUCTURA DE COSTOS Al concluir diciembre de 2014, los costos medios de reclamaciones, operación y adquisición22 se situaron en 33.4%, 8.8% y 14.2%, respectivamente. Con relación al 31 de diciembre de 2013, los costos medios de adquisición, operación y reclamación, disminuyeron 1.9 pp.; 5.5 pp. y 1.3 pp. Por lo tanto, el Índice Combinado, medido como la suma de los costos medios de adquisición, operación y reclamaciones, disminuyó 8.7 pp., al pasar de 65.1% al cierre de diciembre de 2013 a 56.4% al cierre de diciembre del 2014. De esta forma, al cierre del cuarto trimestre de 2014, el sector afianzador en su conjunto, registró una suficiencia de prima de 43.6%, medida como la unidad menos el Índice Combinado, lo que indica que la emisión de primas del sector afianzador mexicano fue suficiente para cubrir sus costos.

22 Los indicadores de costos medios representan el parámetro de mercado de los costos con relación al nivel de ingresos efectivo. Costo de adquisición = Costo de adquisición / prima retenida; Costo de reclamaciones = costo neto de reclamaciones/prima de retención devengada, costos de operación = gastos de operación netos/prima directa.

4.9

%

31

.7%

47

.4%

53

.4%

38

.5%

5.4

%

39

.1%

50

.8%

66

.6% 42

.7%

0%

40%

80%

Fidel. Judic. Adm. Créd. Total

Primas Cedidas en Reafianzamiento

Dic-13 Dic-14

16.1% 14.2%

34.7% 33.4%

14.3%8.8%

0%

20%

40%

60%

Dic-13 Dic-14

Estructura de Costos Costo Medio de OperaciónCosto Medio de ReclamacionesCosto Medio de Adquisición

9.7

%

15

.4% 4

.5%

-4.2

%

30

.8%

23

.6%

38

.5%

42

.8%

41

.0%

43

.8%

45

.4%

40

.8%

40

.0%

34

.9%

43

.6%

-5%

10%

25%

40%

55%

70%Suficiencia de Prima

BOLETÍN DE ANÁLISIS SECTORIAL SEGUROS Y FIANZAS

CIFRAS DE DICIEMBRE DEL 2012

COMISIÓN NACIONAL DE SEGUROS Y FIANZAS AÑO 15 NO. 52, MARZO 2015

BOLETÍN DE ANÁLISIS SECTORIAL SEGUROS Y FIANZAS

CIFRAS DE DICIEMBRE DEL 2014

21

En cuanto a la contribución al costo medio de reclamaciones de los diferentes ramos, destaca el ramo de fianzas de Fidelidad con 24.4 pp. Dicha participación se debe al efecto de la reclasificación de montos que se registraban en el ramo de Administrativo y que actualmente se contabilizan en el ramo de Fidelidad.

El costo medio de reclamaciones de los ramos de fianzas de Crédito, Judiciales y Administrativas presentaron decrementos de 9.1%, 0.1% y 1.9% respectivamente; mientras que el ramo de fianzas de Fidelidad registró un incremento de 0.8%.

RESULTADOS Estado de resultados

Resultados de la Operación (cifras nominales en millones de pesos)

Diciembre2013

Diciembre 2014

Crec. Real Anual %

Prima Retenida 4,906 5,270 3.2

Incremento Neto a Reserva de Fianzas en Vigor 141 239 63.1

Costo Neto de Adquisición 789 746 -9.1

Costo Neto de Reclamaciones 1,655 1,680 -2.5

Utilidad (Pérdida) Técnica 2,321 2,605 7.8

Incremento Neto a Otras Reservas 311 338 4.5

Resultado de Operaciones Análogas y Conexas 33 30 -12.2

Gastos de Operación 1,098 781 -31.7

Utilidad (Pérdida) de Operación 944 1,515 54.1

Productos Financieros 743 738 -4.6

Participación en el Resultado de Inversiones Permanentes 27 11 -60.5

Utilidad antes de Impuestos y Operaciones Discontinuadas 1,714 2,264 26.9

Utilidad (Pérdida) del Ejercicio 1,217 1,626 28.4

24.40.48.50.1

33.4

-10

10

30

50

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

Contribución al Costo Mediode Reclamaciones (pp.)Fidelidad JudicialAdministrativa CréditoTotal

77.1% 77.9%

12.9% 12.8%15.2% 13.3%14.7% 5.6%

-40%

10%

60%

110%

Dic-13 Dic-14

Costo Medio de Reclamaciones Por Operación (%)

Fidelidad Judicial

Administrativa Crédito

BOLETÍN DE ANÁLISIS SECTORIAL SEGUROS Y FIANZAS

CIFRAS DE DICIEMBRE DEL 2012

COMISIÓN NACIONAL DE SEGUROS Y FIANZAS AÑO 15 NO. 52, MARZO 2015

BOLETÍN DE ANÁLISIS SECTORIAL SEGUROS Y FIANZAS

CIFRAS DE DICIEMBRE DEL 2014

22

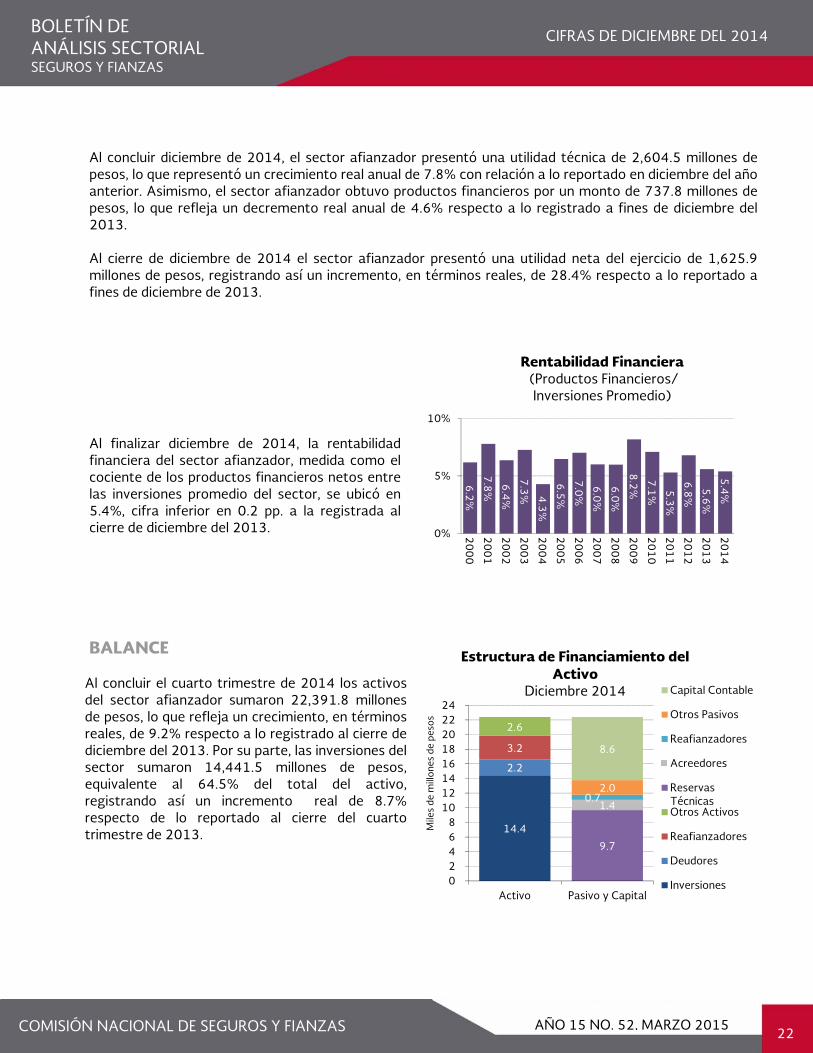

Al concluir diciembre de 2014, el sector afianzador presentó una utilidad técnica de 2,604.5 millones de pesos, lo que representó un crecimiento real anual de 7.8% con relación a lo reportado en diciembre del año anterior. Asimismo, el sector afianzador obtuvo productos financieros por un monto de 737.8 millones de pesos, lo que refleja un decremento real anual de 4.6% respecto a lo registrado a fines de diciembre del 2013. Al cierre de diciembre de 2014 el sector afianzador presentó una utilidad neta del ejercicio de 1,625.9 millones de pesos, registrando así un incremento, en términos reales, de 28.4% respecto a lo reportado a fines de diciembre de 2013. Al finalizar diciembre de 2014, la rentabilidad financiera del sector afianzador, medida como el cociente de los productos financieros netos entre las inversiones promedio del sector, se ubicó en 5.4%, cifra inferior en 0.2 pp. a la registrada al cierre de diciembre del 2013. BALANCE

Al concluir el cuarto trimestre de 2014 los activos del sector afianzador sumaron 22,391.8 millones de pesos, lo que refleja un crecimiento, en términos reales, de 9.2% respecto a lo registrado al cierre de diciembre del 2013. Por su parte, las inversiones del sector sumaron 14,441.5 millones de pesos, equivalente al 64.5% del total del activo, registrando así un incremento real de 8.7% respecto de lo reportado al cierre del cuarto trimestre de 2013.

6.2

%

7.8

%

6.4

%

7.3

% 4.3

%

6.5

%

7.0

%

6.0

%

6.0

%

8.2

%

7.1

% 5.3

%

6.8

%

5.6

%

5.4

%

0%

5%

10%

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

Rentabilidad Financiera(Productos Financieros/ Inversiones Promedio)

14.4

2.2

3.2

2.6

9.7

1.40.7

2.0

8.6

02468

1012141618202224

Activo Pasivo y Capital

Mile

s de

mill

ones

de

peso

s

Estructura de Financiamiento del Activo

Diciembre 2014 Capital Contable

Otros Pasivos

Reafianzadores

Acreedores

ReservasTécnicasOtros Activos

Reafianzadores

Deudores

Inversiones

BOLETÍN DE ANÁLISIS SECTORIAL SEGUROS Y FIANZAS

CIFRAS DE DICIEMBRE DEL 2012

COMISIÓN NACIONAL DE SEGUROS Y FIANZAS AÑO 15 NO. 52, MARZO 2015

BOLETÍN DE ANÁLISIS SECTORIAL SEGUROS Y FIANZAS

CIFRAS DE DICIEMBRE DEL 2014

23

RESERVAS TÉCNICAS Al cierre de diciembre de 2014, las reservas técnicas del sector afianzador alcanzaron un monto de 9,669.9 millones de pesos, lo que representó un crecimiento real anual de 8.8%. La reserva de fianzas en vigor ascendió a 5,728.7 equivalente al 59.2% del total, y la reserva de contingencia alcanzó un monto de 3,941.2 millones de pesos, equivalente al restante 40.8%.

INVERSIONES Al finalizar el cuarto trimestre de 2014, las inversiones en valores (13,300.3 millones de pesos), representaron 92.1% del total de inversiones del sector afianzador, en tanto, las inversiones inmobiliarias (929.1 millones de pesos) y los préstamos (212.1 millones de pesos) representaron 6.4% y 1.5% del total de las inversiones, respectivamente. Asimismo, la valuación de la cartera de las inversiones en valores muestra que 57.6% de las mismas estaban valuadas a mercado, 26.1% a vencimiento y el restante 16.3% por otro método23.

23 La cartera de valores que se considera valuada por “Otro Método” comprende a los valores que no están destinados a financiar la operación de la institución ni clasificados para conservarse a vencimiento y se integra, principalmente, por acciones valuadas a su valor contable en virtud de no ser bursátiles, o acciones que están valuadas por el método de participación cuando la tenencia accionaría es mayor al 51%, o en su defecto, son acciones que están registrados a su valor de costo cuando no se cuenta con precios de los valores proporcionados por los proveedores de precios.

5.2 5.7

3.73.9

0

2

4

6

8

10

Dic-13 Dic-14

Mile

s de

mill

ones

de

peso

s c

onst

ante

s a

dici

embr

e de

20

14

Valor de las Reservas Técnicas

Contingencia Fianzas en Vigor

Fianzas en Vigor, 59.2%

Contingen cia, 40.8%

Reservas TécnicasDiciembre 2014

BOLEANÁLSEGURO

COMISIÓ

BOLETANÁLSEGURO

TÍN DE LISIS SECTOS Y FIANZ

ÓN NACION

TÍN DE LISIS SECTOS Y FIANZA

Al finalizarse concrepresentasignificó umismo peprivados dde valorescon respec

24 El rubro deintereses y D

Présta1.5

Inli

TORIAL ZAS

NAL DE SEG

TORIAL AS

r diciembre dcentraron ando el 66.n incrementoriodo del añode tasa fija rs, por lo que cto a lo reflej

e “Otros ValoresDeterioro de valo

amos, 5%

nmobi-iarias, 6.4%

Comp

UROS Y FIA

de 2014, lasen título

8 del total o de 6.9 pp.,o anterior. Prepresentarosu participa

jado en dicie

s” comprende: Eores.

Valo92.

posición deDiciemb

ANZAS

s inversiones os gubern

de la carte en comparaor su parte,

on 15.8% deación disminumbre de 201

l incremento o d

ores, .1%

las Inversiore 2014

en valores amentales,

era, lo que ación con el

los valores e la cartera uyó 4.3 pp. 13.

decremento por

ones

r valuación de va

Compos

Valo

Gubernament

Privados:

Tasa Fija Pri

Renta Variab

Acciones

Fondos de

Extranjeros

Otros24

Total

Vencim26.

OtMét16.

Co

CIFRAS D

AÑO 15 NO

CIFRAS D

alores, Valores R

sición de la

ores

tales

vados

ble:

e Inversión

Diciemb

n-miento,

.1%

tro odo, .3%

omposición por Mé

Di

DE DICIEMB

O. 52, MARZO

DE DICIEMBR

Restringidos, De

Cartera de

Participación%

66.8

15.8

6.3

5.6

0.7

1.8

9.3

100.0

bre 2014

Mercado,57.6%

de la Carteétodo de Vaiciembre 201

BRE DEL 201

O 2015

RE DEL 2014

eudores por

e Valores

Millones de pesos

8,885.6

2,104.3

843.2

747.7

95.5

237.2

1,230.0

13,300.3

,

era de Valoraluación14

24

24

res

BOLETÍN DE ANÁLISIS SECTORIAL SEGUROS Y FIANZAS

CIFRAS DE DICIEMBRE DEL 2012

COMISIÓN NACIONAL DE SEGUROS Y FIANZAS AÑO 15 NO. 52, MARZO 2015

BOLETÍN DE ANÁLISIS SECTORIAL SEGUROS Y FIANZAS

CIFRAS DE DICIEMBRE DEL 2014

25

Mediante el análisis de la cartera de valores conforme a su forma de valuación, se observa que tanto en el caso de los valores gubernamentales como de los valores privados de tasa fija, destaca la valuación de valores a mercado, al representar 61.1% de los valores gubernamentales y 48.2% de los valores privados con tasa fija.

Composición de la Cartera de Valores por Método de Valuación y tipo de Emisor

61.1%

28.0%

10.9%

0%

20%

40%

60%

80%

100%

Dic-14

Valores GubernamentalesOtro método Vencimiento Mercado

48.2%

46.5%

5.3%

0%

20%

40%

60%

80%

100%

Dic-14

Valores Tasa FijaOtro método Vencimiento Mercado

![[XLS] · Web viewSeguros Federal Cuna Mutual Seguros Worldwide Seguros Universal Seguro Vivir Seguros Pepin Seguros La Internacional Seguros Constitucion Seguros Banreservas Scotia](https://static.fdocuments.ec/doc/165x107/5b5de2027f8b9a9c398f0fa5/xls-web-viewseguros-federal-cuna-mutual-seguros-worldwide-seguros-universal.jpg)