AVANZA nº 34

32

Gremi de Transport i Maquinaria de la Construcció avança 1 er trimestre 2013 Número 34 NOVEDADES GREMI “BATERíA” de Medidas Tributarias para el 2013. LAS SUBCONTRATAS de construcción piden sanciones ante retrasos en los cobros. RESTRICCIONES circulación 2013

description

Avanza nº 34

Transcript of AVANZA nº 34

G r e m i d e T r a n s p o r t i M a q u i n a r i a d e l a C o n s t r u c c i ó

avança1er trimestre 2013 Número 34

NOVEDADES GREMI “BAtERíA” de Medidas tributarias para el 2013. LAS SuBcONtRAtAS de construcción piden sanciones ante retrasos en los cobros. REStRIccIONES circulación 2013

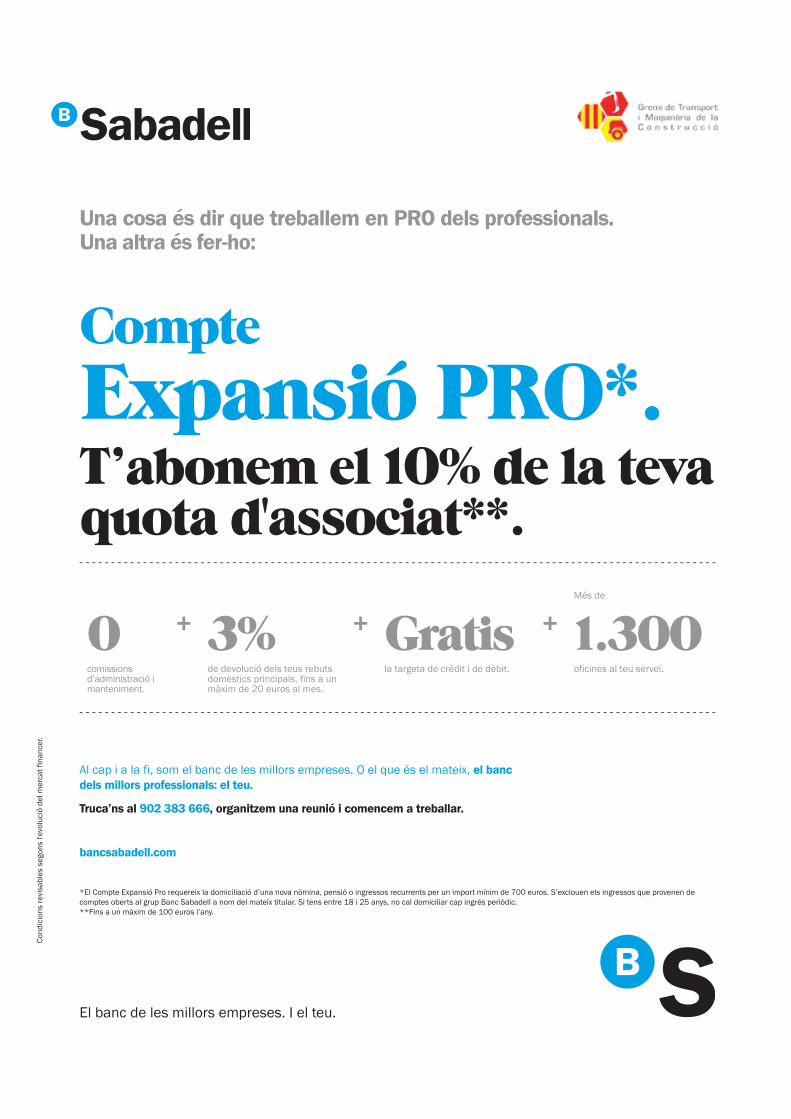

El banc de les millors empreses. I el teu.

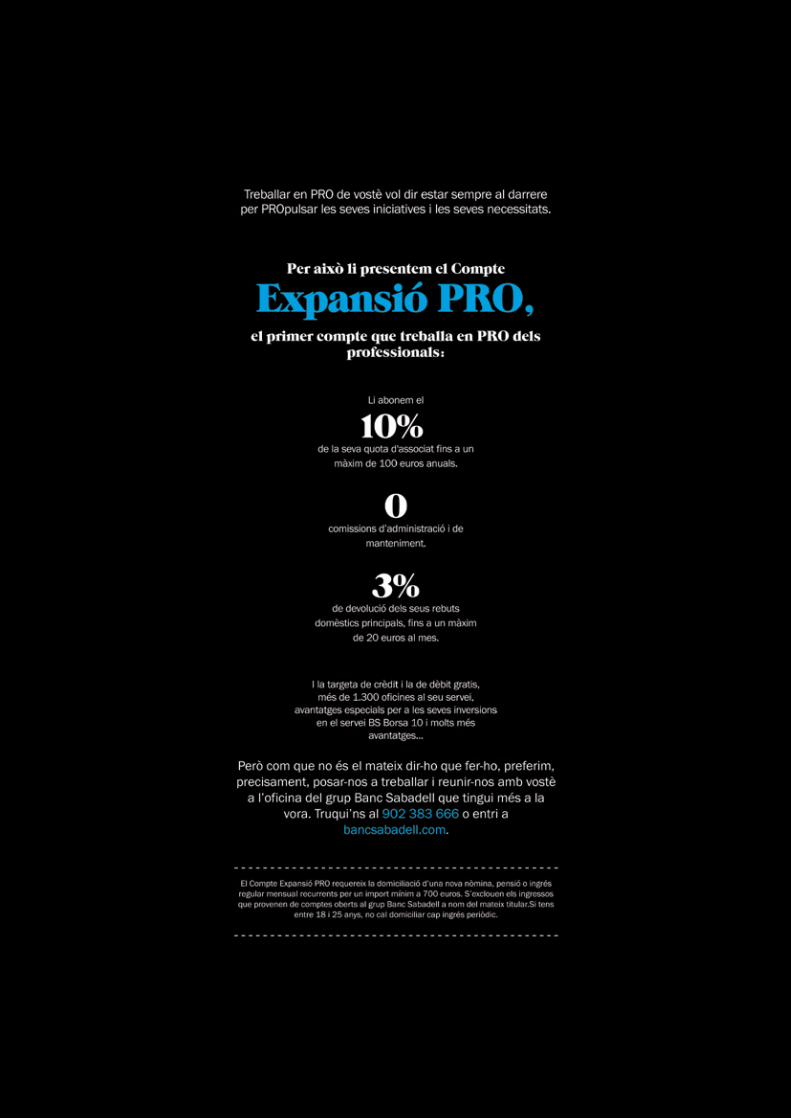

Una cosa és dir que treballem en PRO dels professionals.Una altra és fer-ho:

Compte

Expansió PRO*.T’abonem el 10% de la tevaquota d'associat**.- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

Més de

+ + +0 3% Gratis 1.300comissions de devolució dels teus rebuts la targeta de crèdit i de dèbit. oficines al teu servei.d’administració i domèstics principals, fins a unmanteniment. màxim de 20 euros al mes.

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

Al cap i a la fi, som el banc de les millors empreses. O el que és el mateix, el bancdels millors professionals: el teu.

Truca’ns al 902 383 666, organitzem una reunió i comencem a treballar.

bancsabadell.com

*El Compte Expansió Pro requereix la domiciliació d’una nova nòmina, pensió o ingressos recurrents per un import mínim de 700 euros. S’exclouen els ingressos que provenen decomptes oberts al grup Banc Sabadell a nom del mateix titular. Si tens entre 18 i 25 anys, no cal domiciliar cap ingrés periòdic.**Fins a un màxim de 100 euros l’any.

Cond

icio

nsre

visa

bles

sego

nsl'e

volu

ció

delm

erca

tfin

ance

r.

03av

ança

sum

ario

07

“BAtERíA”de Medidas Tributarias para el 201307

1717

LEy DE LuchA contra el empleo irregular y el fraude a la Seguridad Socia

2323NuEVA REGuLAcION documento de control

15LAS SuBcONtRAtAS de construcción piden

sanciones ante retrasos en los cobros

15

05EDItORIALAsamblea General 05

30

AGRéMIAtEJuntos avanzamos más 30

25

REStRIccIONES circulación 2013

25

21

PERE PADROSA nou director

general de Transports

21

staffstaffEdita: Gremi de Transport i Maquinaria de la Construcció. C/ Mare de Deu del Coll, 52,54, bajos. 08023 Barcelona. Tf. 93 213 21 58. Fax. 93 284 57 60. mail: infogremitmc.es. www.gremitmc.es

Presidente: Francisco Javier Gironés Vicepresidente: Gonzalo García tesorero: Antonio Gago Secretario junta directiva: Rafael Repiso censor de cuentas: Antonio Gago Secretaria general: Rosa María Gascón Vocales: Albert Archs Canals, Ramón Beteta, Gregorio Bullón, Francesc Cano, Juan Capdevila, Eduard Ester, Joan García, Carlos Iranzo, Elisabeth Latorre, Noé Martinez, Francisco Ramos, Javier Retamar, Jaume Ribera, José Carlos Romero, Ataulfo Ruiz, Narcis Ruscalleda, Damia Tous, José Miguel Valenzuela, Eduardo Valero Gerente: Jordi Cuixart Administrativa: Irma Florensa

Diseño y fotografía: 4C Comunicación. C/ Salvador Espriu, 53, 2º 1º 08173 Sant Cugat del Vallés (Barcelona) Tlf: 902 105 993 [email protected] www.4ccomunicacion.com

Imprime: Gráficas Rigel.

Editorial

ASAMBLEA GENERAL ORDINARIA DEL GREMIO

edit

oria

l05

avan

ça

En las próximas semanas recibiréis información de la convocatoria de la Asamblea General Ordinaria del Gremio, que como cada año se celebrará a finales del próximo mes de marzo.

En dicha reunión se deberán elegir los cargos de la Junta Directiva para los próximos cuatro años, pues el mandato de la actual Junta finaliza este mes de marzo.

La gestión de la actual Junta Directiva ha coincidido con la convulsa situación económica que estamos atravesando, por lo que esperamos que la nueva Presidencia sea la de la recuperación económica y el inicio de una nueva etapa de crecimiento coherente y sostenido, esperanza e ilusión.

“Batería” deMedidas triButarias para el 2013

elgr

emio

Con fecha 28 de diciembre de 2012 se publicó en el BOE un conjunto de normas importantes con contenido fiscal, de las cuales podemos destacar:

• Ley Orgánica 7/2012, de 27 de diciembre, por la que se modifica la Ley Orgánica 10/1985, de 23 de noviembre del Código Penal en materia de transparencia y lucha contra el fraude fiscal y en la Seguridad Social

• Ley 15/2012, de 27 de diciembre, de medidas fiscales para la sostenibilidad energética.• Ley 16/2012, de 27 de diciembre, por la que se adoptan diversas medidas tributarias dirigidas

a la consolidación de las finanzas públicas y al impulso de la actividad económica (en adelante, Ley de Medidas Tributarias).

• Ley 17/2012, de 27 de diciembre, de Presupuestos Generales del Estado para 2013.

A continuación queremos resumirles las principales novedades tributarias 2013 que incluyen este conjunto de Leyes, sin perjuicio de que más adelante les informemos de manera más detallada de cada una de estas novedades, y de las normas aprobadas por las propias Comunidades Autónomas en materia de tributos cedidos.

07av

ança

principales novedades triButarias

IRPF

• Supresión en el IRPF de la deducción por adquisición de vivienda habitual, si bien se establece un régimen transitorio que permitirá deducir por este concepto en 2013 y años siguientes siem-pre que se haya adquirido vivienda en 2012 o años anteriores o se hayan satisfecho cantidades para la construcción, rehabilitación, ampliación o para la realización de obras de adecuación de la vivienda a personas con discapacidad. En todo caso, se exige que el contribuyente haya practicado la deducción en relación con las cantidades satisfechas en un período devengado antes de 1 de enero de 2013, salvo que hubieran resultado de aplicación las limitaciones es-tablecidas para sujetos que hubieran aplicado la deducción por viviendas anteriores o que hubieran aplicado la exención por reinversión de una vivienda anterior o ambos.

• Por último, los contribuyentes que con anterioridad a 1 de enero de 2013 hayan depositado can-tidades en cuentas viviendas destinadas a la primera adquisición o rehabilitación de la vivienda habitual, siempre que en dicha fecha no hubiera transcurrido el plazo de cuatro años desde la apertura de la cuenta, podrán sumar a la cuota líquida estatal y autonómica devengadas en el ejercicio 2012 las deducciones practicadas hasta el ejercicio 2011 sin intereses de demora.

• Se modifica, también por imposición de la jurisprudencia comunitaria, la imputación obliga-toria de las rentas pendientes cuando el contribuyente pierde esa condición por cambio de residencia. Con la nueva regulación, si el traslado se produce a otro país de la UE, se le da la opción de imputar en el ejercicio de salida todas las rentas pendientes o de irlas imputando con declaraciones complementarias a medida que se vayan obteniendo.

• Se establece un gravamen especial sobre los premios de loterías y apuestas que antes es-taban exentos (ONCE, Cruz Roja, Loterías y Apuestas del Estado, etc.). Es del 20% sobre el premio menos 2.500€, que se determina a modo de mínimo exento (si la cuantía del décimo, fracción o cupón, o de la apuesta, es inferior a 0,50 euros, la cuantía exenta máxima se reducirá proporcionalmente). Se retendrá al pagar el premio y es aplicable a los sorteos celebrados a partir del 1 de enero de 2013. Este gravamen lo han de satisfacer los contribuyentes del IRPF y del Impuesto sobre la Renta de No Residentes sin establecimiento permanente.

08av

ança

elgr

emio

• Las ganancias patrimoniales generadas derivadas de transmisiones y generadas en menos de 1 año pasan a tributar, en 2013, a la tarifa general y no en la del ahorro como hasta ahora. mEsta modificación va acompañada de un cambio en el régimen de integración y compensación de rentas, que se resume de la siguiente manera:

• Las alteraciones generadas en un período de hasta un año pasan a integrarse con aque-llas que no deriven de la transmisión o mejora de elementos patrimoniales.

• Si tras dicha integración resulta un saldo negativo, su importe se compensará con el saldo positivo resultante de la integración y compensación de los rendimientos e imputaciones de renta, hasta un 10% (antes era un 25%) de dicho saldo positivo.

• Si resulta finalmente un saldo negativo, se compensará en los cuatro años siguientes, conforme a las reglas generales de compensación.

Como medida transitoria, se permite:

• Que las pérdidas patrimoniales generadas en un plazo no superior a un año no prescritas y pendientes de compensación a 1 de enero de 2013 (es decir, generadas entre 2009 y 2012, am-bos inclusive), se puedan seguir compensando con el saldo positivo de las ganancias y pérdidas patrimoniales del ahorro.

• Que las pérdidas que no deriven de la transmisión de elementos patrimoniales (o su mejora) correspondientes a los ejercicios 2009 a 2012, se puedan compensar con los rendimientos e imputaciones de renta de la base general con el límite anterior del 25% (no del 10%) del saldo positivo resultante de la integración y compensación de dichos rendimientos e imputaciones. En todo caso, la compensación así efectuada, junto con la que corresponda a pérdidas de igual naturaleza generadas desde 1 de enero de 2013, no podrán exceder del 25% del referido saldo positivo.

• La retribución en especie consiste en el uso de vivienda, cuando ésta no es propiedad de la empresa, ya no se valorará en función del valor catastral, sino por el coste para la empresa. No obstante, durante 2013 podrá seguir aplicándose la normativa anterior para aquellas viviendas que no sean propiedad del pagador pero en las que la entidad empleadora ya viniera cediendo su uso con anterioridad al 4 de octubre de 2012.

• Se extiende para el ejercicio 2013 la vigencia de la reducción del rendimiento neto de activi-dades económicas por creación o mantenimiento de empleo.

• Se prorroga durante el año 2013 el tratamiento que, para el período 2007-2012, se ha aplicado para los gastos e inversiones efectuados para habituar a los empleados en la utilización de nuevas tecnologías. De esta forma, los mismos seguirán teniendo la consideración de gastos de formación, y, por lo tanto, generarán rentas no sujetas en el IRPF. En consonancia con ello, darán derecho a la aplicación de la deducción de gastos de formación en el Impuesto sobre Sociedades, que prorrogará su vigencia para dichos gastos a 2013.

• Para empresas que no sean de reducida dimensión, tanto en el IRPF como en el Impuesto sobre Sociedades, se limita la deducibilidad de la amortización contable del inmovilizado y de las inversiones inmobiliarias al 70% de la que, hasta ahora, resultaba deducible, excepto que la empresa tenga aprobado un plan especial de amortización.

• Con efectos a partir de 1 de enero de 2013 se endurece la tributación de las indemnizaciones por despido o cese de “cuantía muy elevada”. Las modificaciones se producen tanto en la tributación de sus perceptores como en la de los pagadores de las correspondientes indem-nizaciones, que sean sujetos pasivos del Impuesto sobre Sociedades. En el IRPF se limita la posibilidad de reducir en el 40% las indemnizaciones laborales o mercantiles generadas en más de 2 años superiores a 700.000€, de tal forma que no se reducen en absoluto a partir de 1.000.000€. En consonancia con lo anterior, en el Impuesto sobre Sociedades no serán dedu-cibles para el pagador los gastos superiores a 1.000.000 o, en indemnizaciones superiores, los que sobrepasen la indemnización exenta en el IRPF.

• Se abre la posibilidad de actualizar balances para contribuyentes del IRPF y para sujetos pasivos del Impuesto sobre Sociedades y del Impuesto sobre la Renta de No Residentes con establecimiento permanente, satisfaciendo un gravamen único del 5% sobre el saldo acreedor de la cuenta “Reserva de revalorización”, pudiéndose aplicar las nuevas amortizaciones a partir de ejercicios iniciados en 2015. Esta Reserva será indisponible hasta que sea comprobada y aceptada por la Administración tributaria; la comprobación deberá realizarse dentro de los tres años siguientes a la fecha de presentación de la declaración.

• Se actualizan los coeficientes correctores del valor de adquisición de los bienes inmuebles

09av

ança

elgr

emiono afectos a actividades económicas al 1%.

• Se mantiene para el año 2012 la compensación fiscal por la deducción de la adquisición de vivienda habitual con anterioridad al 20 de enero de 2006.

• Se mantiene para el año 2012 la compensación fiscal por percepción de determinados rendi-mientos del capital mobiliario con periodos de generación superiores a dos años, con respecto a los establecidos en el Impuesto sobre la Renta vigente hasta el 31 de diciembre de 2006.

IMPuEStO SOBRE SOcIEDADES

• Limitación a la deducibilidad de amortizaciones. Con efectos para los períodos impositivos que se inicien en 2013 y 2014, la amortización contable del inmovilizado material, intangible y de las inver-siones inmobiliarias solo será deducible hasta el 70% de aquella que hubiera resultado fiscalmente deducible.

La amortización contable que no resulte fiscalmente deducible por la aplicación de esta limitación no tendrá la consideración de deterioro y se deducirá a partir del primer período impositivo que se inicie dentro del año 2015, de forma lineal durante un plazo de 10 años o durante la vida útil del elemento pa-trimonial, a opción del sujeto pasivo.

No resulta de aplicación esta limitación a: (i) las entidades de reducida dimensión, y (ii) los elementos patrimoniales que hayan sido objeto de un procedimiento específico de comunicación o de autorización, por parte de la Administración tributaria, en relación con su amortización.

• Se extiende al periodo impositivo iniciado en 2013 la aplicación del tipo reducido de gravamen para entidades (i) cuyo importe neto de la cifra de negocios en el periodo sea inferior a 5 millones de euros, (ii) tengan una plantilla media en el periodo inferior a 25 empleados y (iii) creen o mantengan empleo (en los términos regulados en la propia normativa).

• Actualización de balances: se regula una actualización fiscal, con carácter voluntario, con un gra-vamen del 5% sobre el importe revalorizado, y a la que pueden acogerse los sujetos pasivos del Impuesto sobre Sociedades, los contribuyentes del IRPF que realicen actividades económicas, que lleven su contabilidad conforme al Código de Comercio o estén obligados a llevar los libros registros de su actividad económica, y los contribuyentes del Impuesto sobre la Renta de No Residentes (IRNR) que operen en territorio español a través de un establecimiento permanente.

Los elementos patrimoniales actualizables son los que figuran en el primer balance cerrado con pos-terioridad a la entrada en vigor de la Ley de Medidas Tributarias, esto es el 28 de diciembre de 2012. Por lo tanto, las entidades cuyo ejercicio social coincida con el año natural, deberán considerar el balance cerrado a 31 de diciembre de 2012. Los contribuyentes del IRPF aplicarán la actualización sobre los elementos que estén en los libros registros a 31 de diciembre de 2012 cuando estén obligados a su llevanza.

La actualización se calcula aplicando sobre los elementos y sus correspondientes amortizaciones unos coeficientes en función del año en que se produjeron o se adquirieron y en el que se dedujeron las dotaciones a las amortizaciones; restando a la diferencia entre los valores anteriores el valor neto del elemento sobre el que se aplicaron los coeficientes, y multiplicando ese resultado por un coeficiente de endeudamiento. El importe obtenido de esta forma será el saldo de la cuenta “reserva de actualización”. Se somete a un gra-vamen único del 5% sobre el saldo acreedor de la Reserva de Revalorización para las personas jurídicas o sobre el incremento neto de valor de los elementos patrimoniales actualizados para los contribuyentes del IRPF que estuvieran obligados a llevar los libros registros de su actividad económica.

El importe del gravamen único no tendrá la consideración de cuota del Impuesto sobre Sociedades, ni de IRPF, ni de IRNR. Su importe se cargará en la Reserva de Revalorización y no tendrá la consideración de gasto fiscalmente deducible de los citados Impuestos, sino de deuda tributaria.

La Reserva de Revalorización no se integrará en la base imponible del Impuesto sobre Sociedades, del IRPF ni del IRNR.

El incremento neto de valor resultante de las operaciones de actualización se amortizará, a partir del primer período impositivo que se inicie a partir de 1 de enero de 2015, durante aquellos que resten para completar la vida útil del elemento patrimonial, en los mismos términos que corresponde a las renovaciones, ampliaciones o mejoras.

010a

vanç

ael

grem

io

11av

ança

elgr

emio

La Reserva de Revalorización será indisponible hasta que sea comprobada y aceptada por la Admi-nistración tributaria; la comprobación deberá realizarse dentro de los tres años siguientes a la fecha de presentación de la declaración.

• Como ya vimos al hablar del IRPF, con efectos a partir de 1 de enero de 2013 se endurece la tributa-ción de las indemnizaciones por despido o cese de “cuantía muy elevada”. Las modificaciones se producen tanto en la tributación de sus perceptores como en la de los pagadores de las correspon-dientes indemnizaciones, que sean sujetos pasivos del Impuesto sobre Sociedades.

En concreto, respecto al Impuesto sobre Sociedades, serán no deducibles los gastos derivados de la ex-tinción de la relación laboral, común o especial, o de la relación mercantil (administradores o miembros del Consejo de Administración), “o de ambas”, que excedan, para cada perceptor, del importe de 1.000.000 de euros o, en caso de resultar superior, del importe que esté exento en el IRPF, aun cuando se satisfa-gan en varios períodos impositivos. Para determinar el límite deducible se computarán las cantidades satisfechas por otras entidades que formen parte de un mismo grupo de sociedades en los términos del artículo 42 del Código de Comercio. La limitación expuesta no será de aplicación a los gastos que se deri-ven de relaciones laborales o mercantiles que se hayan extinguido con anterioridad a 1 de enero de 2013.

• La Ley de Presupuestos ha aprobado, como todos los años, los coeficientes de corrección moneta-ria que han de aplicarse para calcular el importe de la renta a integrar en la base imponible, como consecuencia de las transmisiones de inmuebles que tengan lugar en los periodos impositivos que se inicien en 2013.

• Se mejora el régimen especial del Impuesto sobre Sociedades de arrendamiento de viviendas suprimiendo el máximo de metros de las viviendas, disminuyendo el número mínimo de viviendas arrendadas, de 10 a 8 y, el número de años que han de permanecer en arrendamiento, de 7 a 3.

• Se modifica el régimen especial de las SOcIMI (Sociedades Anónimas Cotizadas de Inversión en el Mercado Inmobiliario) pasando éstas a tributar a tipo cero y el socio por los dividendos recibidos, flexibilizando los requisitos de aplicación del régimen.

IMPuEStO SOBRE EL PAtRIMONIO Se prorroga durante el ejercicio 2013 la vigencia del Impuesto sobre el Patrimonio. No obstante, se trata

de una modificación a nivel estatal, por lo que habrá que tener en cuenta que las Comunidades Autónomas han hecho uso de sus potestades normativas a este respecto por lo que deberá tenerse en cuenta la norma-tiva específica de la Comunidad Autónoma de residencia.

IVA

• Se amplia el concepto de entrega de bienes a las aportaciones no dinerarias efectuadas por los sujetos pasivos del IVA de elementos de su patrimonio empresarial o profesional, no solo a socie-dades o comunidades de bienes, sino también a cualquier otro tipo de entidades. Además, se aclara que constituye entrega de bienes la adjudicación de los inmuebles promovidos por comunidades de bienes a sus comuneros, en proporción a su participación.

• Se modifican el ámbito de la base imponible, para disponer que en las operaciones a plazo bastará con instar el cobro (vía reclamación judicial o requerimiento notarial) de uno de los plazos para poder rectificar la base imponible, en proporción al plazo o plazos impagados y se aclara que los desti-natarios que no actúen como empresarios o profesionales y cuyas facturas hayan sido rectificadas por impago, no se convertirán en deudores del impuesto en los supuestos de pago parcial o total a posteriori del crédito.

• Modificación del devengo del impuesto, para determinadas entregas de bienes (suministros que constituyan entregas o transferencias de bienes intracomunitarias), si no se ha pactado el precio y si se ha hecho, no se ha determinado su exigibilidad, o se ha establecido con una periodicidad superior al mes actual, el devengo del impuesto se producirá el último día de cada mes por la parte propor-cional correspondiente al periodo transcurrido desde el inicio de la operación, o desde el anterior devengo, hasta la citada fecha.

Asimismo, en el resto de entregas o transferencias de bienes intracomunitarias distintas de las del párrafo anterior, el devengo se producirá el día 15 del mes siguiente a aquel en que se inicie la expedi-ción o el transporte de los bienes con destino al adquirente. Se exceptúan aquellos casos en los que con

012a

vanç

ael

grem

io anterioridad a esa fecha se hubiera expedido factura, en cuyo caso, el devengo se producirá en la fecha de expedición de la misma.

• En cuanto a las obligaciones en materia de facturación, y con efectos desde 1 de enero de 2013 y vigencia indefinida, se elimina la referencia que, en diversos artículos de la Ley reguladora del IVA, se realizaba al documento sustitutivo. Asimismo, en cuanto a la obligación de expedición de factura y la facturación por terceros, se introducen las siguientes modificaciones: a) Cuando la obligación de facturación se cumpla por un cliente del empresario o profesional, se continúa exigiendo un acuerdo previo entre las partes para ello pero se elimina la referencia a que el mismo haya sido formalizado por escrito. b) La emisión de factura por un cliente o por un tercero en nombre y por cuenta del empresario o profesional podrá realizarse se realice en papel y en formato electrónico (en este último caso, el destinatario deberá haber dado su consentimiento). La factura, en papel o electrónica, deberá garantizar su legibilidad desde la fecha de expedición y durante todo el periodo de conservación.

• Con efectos desde 1 de enero de 2013 y vigencia indefinida, se modifica la exención aplicable a las uniones y agrupaciones de interés económico, restringiendo su alcance a los servicios que se uti-licen directa y exclusivamente en una actividad exenta o no sujeta de sus miembros que no originen el derecho a la deducción. La citada exención también se aplicará cuando los miembros se limiten a rembolsar la parte que les corresponda en los gastos hechos en común y, además, la prorrata de deducción no exceda del 10% y el servicio no se utilice directa y exclusivamente en las operaciones que origen en el derecho a la deducción. Se elimina el requisito de previo reconocimiento por el órgano competente de la Administración tributaria de certificar el derecho a la exención. Asimismo se establece la posibilidad de que las entidades o establecimientos de carácter social que cumplan determinados requisitos soliciten de la Administración tributaria su calificación como tales, la cual será vinculante para la Administración.

• No obstante lo anterior, con independencia de la obtención de la calificación a que se refiere el párra-fo anterior, las exenciones correspondientes a los servicios prestados por entidades o establecimien-tos de carácter social se aplicarán siempre que se cumplan las condiciones aplicables en cada caso.

• Con efectos desde 1 de enero de 2013 y vigencia indefinida, se mantiene la calificación como no exenta de las entregas de bienes inmuebles en el ejercicio de la opción de compra en un contrato de arrendamiento financiero pero se establece una duración mínima de 10 años para que los contratos se califiquen como tales a estos efectos (artículo 69 LPGE).

IMPuEStO SOBRE LA RENtA DE NO RESIDENtES

• Con efectos desde el 1 de enero de 2013, se elimina con carácter general el gravamen especial sobre bienes inmuebles (el 3% sobre valor catastral de lo inmuebles), quedando únicamente suje-tas al mismo las entidades residentes en un país o territorio que tenga la consideración de paraíso fiscal, que sean propietarias o posean en España, por cualquier título, bienes inmuebles o derechos reales de goce o disfrute sobre éstos.

• Se establece un gravamen especial -en consonancia con el IRPF y Sociedades- sobre los premios de lotería, y que ya hemos comentado.

• Se abre la posibilidad de actualizar balances para contribuyentes del Impuesto sobre la Renta de No Residentes con establecimiento permanente, satisfaciendo un gravamen único del 5% sobre el saldo acreedor de la cuenta “Reserva de revalorización”, pudiéndose aplicar las nuevas amortizaciones a partir de ejercicios iniciados en 2015.

IMPuEStO SOBRE SucEcIONES y DONAcIONES

• Se modifica la reducción del 95% en la base imponible del Impuesto, aplicable en el caso de dona-ciones en favor del cónyuge, descendientes o adoptados de bienes del Patrimonio histórico Español o del Patrimonio histórico o cultural de las Comunidades autónomas, para establecer que no se entenderá vulnerado el requisito de mantenimiento de lo adquirido durante diez años, cuando los bienes recibidos en donación (respecto a los que se haya aplicado la citada reducción) se donen de forma pura, simple e irrevocable a favor del Estado o demás Administraciones públicas territoriales o institucionales.

Se incluye a la comunidad Valenciana entre las comunidades Autónomas en las que se establece como obligatorio el régimen de autoliquidación del Impuesto.

013a

vanç

a

otras novedades triButarias

• Se establecen las actividades prioritarias de mecenazgo durante el año 2013.

• Se aprueban, entre otros, los beneficios fiscales aplicables a:

- Celebración de la 3ª edición de la Barcelona World Race (desde el 1 de enero de 2013 a 30 de septiembre de 2015).

- Programa de preparación de los deportistas españoles de los juegos de «Río de Janeiro 2016» (desde el 1 de enero de 2013 a 31 de diciembre de 2016).

- Beneficios Fiscales aplicables a los actos de celebración del VIII Centenario de la Peregrinación de San Francisco de Asís a Santiago de Compostela (1214-2014) (desde el 1 de julio de 2013 al 30 de junio de 2015).

- Beneficios fiscales aplicables a la celebración del «V Centenario del Nacimiento de Santa Tere-sa a celebrar en Ávila en el año 2015» (desde el 1 de enero de 2013 a 31 de diciembre de 2015).

- “Año Junípero Serra 2013” (desde el 1 de enero de 2013 al 31 de diciembre de 2013).- Beneficios fiscales aplicables al evento de salida de la vuelta al mundo a vela «Alicante 2014»

(desde el 1 de enero de 2013 al 31 de diciembre de 2015).- Beneficios fiscales aplicables a la celebración del «Año Santo Jubilar Mariano 2013-2014

en la Real Ilustre y Fervorosa Hermandad y Cofradía de Nazarenos de Nuestra Señora del Rosario, Nuestro Padre Jesús de la Sentencia y María Santísima de la Esperanza Macarena en la ciudad de Sevilla» (desde el 1 de junio de 2013 a 31 de mayo de 2014).

- Prórroga de los beneficios fiscales establecidos en el Impuesto sobre Bienes Inmuebles y en el Impuesto sobre Actividades Económicas para Lorca (Murcia).

• Para el año 2013, se fija el interés legal del dinero en el 4% y el interés de demora en el 5%.

• Se fija el(IPREM) para el año 2013 en 6.390,13 euros anuales. Habrá de tenerse en cuenta, que en los supuestos en que la referencia al SMI haya sido sustituida por la referencia al IPREM, la cuantía anual del IPREM será de 7.455,14 euros cuando las correspondientes normas se re-fieran al SMI en cómputo anual, salvo que expresamente excluyeran las pagas extraordinarias, en este caso, la cuantía será 6.390,13 euros.

IPREM diario: 17,75 euros. IPREM mensual: 532,51 euros.No cabe duda de que conocer las principales novedades fiscales constituye siempre una ventaja

competitiva en cualquier actividad empresarial que vaya a acometerse. En el ámbito jurídico y, es-pecialmente en el tributario, que está sujeto a una constante evolución y modificación, esta premisa cobra una especial importancia ya que permite conocer acertadamente las decisiones empresariales que tengan que adoptarse.

Fornell consultors www.fornellconsultors.com

elgr

emio

014a

vanç

ael

grem

io

Las subcontratas de construcción piden sanciones ante retrasos en los cobrosLa Federación Nacional de Empresas Subcontratistas y Transportistas de la Cons-trucción (Festco) ha reclamado al Ministerio de Hacienda que apruebe urgentemente un régimen sancionador ante el incumplimiento de la Ley de Morosidad y los “con-tinuos” retrasos que soportan las empresas del sector.

Madrid, 15 ene.- La Federación Nacional de Empresas Subcontratistas y Transportistas de la Construcción (Festco) ha reclamado al Ministerio de Hacienda que apruebe urgentemente un régimen sancionador ante el incumplimiento de la Ley de Morosidad y los “continuos” retrasos que soportan las empresas del sector.

En el marco de la reunión mantenida hoy con distintos representantes del Ministerio, la Federación ha subrayado que la morosidad existente en el sector tiene consecuencias “dramáticas” que han derivado en la disminución de la capacidad operativa de las compañías, la pérdida de liquidez, la destrucción de empleo e, incluso, el cierre de empresas.

Esta situación, sumada a la crisis y al difícil acceso a la financiación, ha provocado que muchas compa-ñías vivan una situación “desesperada”, a pesar de que en julio de 2010 entró en vigor la modificación de la ley de morosidad y de que a partir de enero de 2013 el tiempo límite para el abono de facturas es de 60 días.

En este contexto, la patronal de subcontratistas denuncia los incumplimientos de las grandes compa-ñías y como ejemplo de ello asegura que en las obras de ampliación del Puerto de La Coruña las empresas encargadas del proyecto pagan a sus proveedores a 210 días, 120 días más tarde del máximo que fijaba la ley.

Teniendo en cuenta la limitación de proyectos, Festco indica que muchas empresas se ven obligadas a aceptar estas cláusulas, que la federación considera “abusivas e ilegales”.

Por el contrario, las subcontratas sostienen que las grandes constructoras cobran puntualmente sus trabajos por parte del Ministerio de Fomento, lo que pone de manifiesto, en su opinión, un trato que no está siendo ecuánime con todos los integrantes del contrato.

Fuente de Información diario digital lainformación.com (Agencia EFE)

elgr

emio

elgr

emio

aproBada la ley de lucha contra el eMpleo irregular y el fraude a la seguridad socialHa sido publicado un amplio conjunto de medidas de lucha contra el empleo irregular y fraude en la Seguridad Social. (BOE del 27 de diciembre de la Ley 13/2012, que en-tró en vigor el día 28 de diciembre de 2012 salvo la adaptación del texto relativo a los convenios especiales en el marco de despidos colectivos y la correspondiente sanción en caso de incumplimiento, que entró en vigor el 1 de enero de 2013)

elgr

emio

17av

ança

oBjetivos1. Impulsar el afloramiento del empleo irre-

gular, con un efecto regularizador de las condi-ciones de trabajo y de generación de recursos económicos al Sistema de la Seguridad Social por el pago de cotizaciones sociales.

2. Corregir la obtención y el disfrute en frau-de de ley de las prestaciones por desempleo, particularmente en aquellos supuestos en que se constituyen empresas ficticias para poder ac-ceder a aquéllas o donde se compatibiliza de manera irregular su percepción con el trabajo por cuenta ajena o por cuenta propia.

3. Aflorar posibles situaciones fraudulentas, principalmente en casos de falta de alta en la Se-guridad Social de trabajadores que efectivamente prestan servicios en las empresas, en el acceso y la percepción de otras prestaciones del sistema de la Seguridad Social.

4. Combatir los supuestos de aplicación in-debida de bonificaciones o reducciones de co-tizaciones empresariales a la Seguridad Social.

previsiones en Materia de suBcontratación de servicios

Se modifica el régimen de responsabilidad en materia de contratas, precisando las respon-sabilidades y modificando el periodo de tiempo durante el cual el empresario principal puede llegar a ser responsable solidario:

• Obligaciones en materia de Seguridad So-cial: el empresario principal responderá soli-dariamente durante los tres años siguientes a la terminación del encargo, de las obligaciones contraídas por los contratistas y subcontratistas durante el período de vigencia de la contrata.

• Obligaciones en materia salarial: el em-presario principal responderá solidariamente de las obligaciones contraídas por los contratistas y subcontratistas con sus trabajadores durante el año siguiente a la finalización del encargo.

En conexión con lo anterior, se modifica

igualmente el Real Decreto-Ley 5/2011, de 29 de abril, de medidas para la regularización y control del empleo sumergido y fomento de la rehabili-tación de viviendas, precisando que los empre-sarios que contraten servicios correspondientes a la propia actividad o que se presten de forma continuada en sus centros de trabajo, deberán comprobar, con carácter previo al inicio de la prestación de la actividad, la afiliación y alta en la Seguridad Social de cada uno de los trabajadores que estos ocupen en los mismos durante el pe-riodo de ejecución de la contrata o subcontrata.

Modificaciones en Materia de seguridad social

• En relación con la posibilidad de que se re-duzcan las infracciones en materia de Seguridad Social en un 50% si el infractor da su confor-midad a la liquidación practicada e ingresa su importe en el plazo correspondiente: esta posi-bilidad se circunscribe a aquellos supuestos en los que la cuantía de la liquidación sea superior a la de la sanción propuesta inicialmente.

• Se introduce la obligación de los empre-sarios consistente en comunicar, con carácter previo a que se produzcan, las variaciones rea-lizadas en el calendario, o en el horario inicial-mente previsto para cada uno de los trabajadores afectados, en los supuestos de aplicación de me-didas de suspensión de contratos o de reducción de jornada.

• En lo relativo a los convenios especiales de Seguridad Social en el marco de los despidos colectivos se adapta el texto a la nueva redacción vigente del Estatuto de los Trabajadores y se re-mite a las previsiones en materia de jubilación.

• Asimismo, la norma introduce una nue-va previsión en el Reglamento General sobre inscripción de empresas y afiliación, altas, ba-jas y variaciones de datos de trabajadores en la Seguridad Social que establece que cuando la Tesorería General tuviese conocimiento de la ins-cripción de empresas carentes de actividad y sin

reunir los requisitos para estar inscritas procederá de oficio a dejar sin efecto la inscripción efectuada, sin perjuicio de las actuaciones procedentes en materia sancionadora o penal.

Modificaciones del texto refundido de la ley de infracciones y sanciones en el orden social

infracciones en materia de seguridad social

• Como infracciones leves se precisa que será sancionable tanto no informar como comunicar fuera de plazo los datos, certificaciones y decla-raciones que estén obligados a proporcionar, u omitirlos, o consignarlos inexactamente, y no co-municar cualquier cambio en los documentos de asociación o de adhesión para la cobertura de las contingencias de accidentes de trabajo y enfermedades profesionales, o en su caso, para las contingencias comunes.

• Además de determinadas modificaciones en los tipos sancionadores, se incluyen como nuevas sanciones graves en materia de Seguridad Social las que se indican a continuación:

- No proceder dentro del plazo reglamentario al alta y cotización por los salarios de tramitación y por las vacaciones devengadas y no disfrutadas antes de la extinción de la relación laboral (se considerará una infracción por cada uno de los trabajadores afectados).

- El incumplimiento de la obligación de co-municar a la entidad gestora de la prestación por desempleo, con antelación a que se produzca, las variaciones que se originen sobre el calendario inicialmente dispuesto, en relación con la concre-ción e individualización por trabajador de los días de suspensión o reducción de jornada, así como en este último caso, el horario de trabajo afectado por la reducción.

- Dar ocupación, habiendo comunicado el alta en la Seguridad Social, a trabajadores, solicitantes o beneficiarios de pensiones u otras prestaciones periódicas de Seguridad Social, cuyo disfrute sea incompatible con el trabajo por cuenta ajena.

En el mismo sentido, y entre otras modificacio-nes, se incluyen dentro del apartado de sanciones muy graves en materia de Seguridad Social las que se indican a continuación:

- Incumplir la obligación de suscribir el con-venio especial en los supuestos establecidos en el artículo 51.9 del ET.

- Dar ocupación a los trabajadores afectados por la suspensión de contratos o reducción de jornada, en el período de aplicación de las medi-das de suspensión de contratos o en el horario de

reducción de jornada comunicado a la autoridad laboral o a la entidad gestora de las prestaciones por desempleo, en su caso.

sancionesComo criterios de graduación de las sanciones

administrativas aplicables en caso de no ingresar las cuotas a la Seguridad Social y la realización indebida de retenciones de la cuota obrera sin ingresarla o aplicar descuentos superiores a los debidos, se determina que la sanción se impondrá en grado mínimo cuando la cuantía no ingresada, incluyendo recargos e intereses, no supere los 10.000 euros, en su grado medio cuando dicha cuantía esté comprendida entre 10.001 y 25.000 euros, y en su grado máximo cuando sea superior a los 25.000 euros.

• En relación con la infracción sobre incumpli-miento de la reserva de puestos para empleados con discapacidad, la sanción se impondrá en su grado máximo cuando, en los dos años anterio-res a la fecha de la comisión de la infracción, el sujeto responsable ya hubiere sido sancionado en firme por incumplimiento de la obligación legal de reserva de puestos de trabajo para personas con discapacidad o de la aplicación de sus medidas alternativas de carácter excepcional.

• La infracción muy grave de retención de cuota obrera sin ingreso o descuento excesivo se sancionará: grado mínimo del 100,01 al 115% del importe de las cuotas de Seguridad Social no ingresadas y descontadas a los trabajadores o del exceso del descuento previsto legalmente, inclu-yendo recargos, intereses y costas; grado medio, con multa del 115,01 al 130%; y grado máximo, con multa del 130,01 al 150%.

• Cuando con ocasión de una misma actua-ción de inspección se detecten varias infracciones de no solicitar afiliación y alta y dar ocupación a trabajadores, beneficiarios o solicitantes de pres-taciones públicas, respectivamente, la sanción se incrementará en función del número de trabaja-dores, beneficiarios o solicitantes:

• Un 20% en cada infracción cuando se trate de dos trabajadores, beneficiarios o solicitantes.

• Un 30% en cada infracción cuando se trate de tres trabajadores, beneficiarios o solicitantes.

• Un 40% en cada infracción cuando se trate de cuatro trabajadores, beneficiarios o solicitantes.

• Un 50% en cada infracción cuando se trate de cinco o más trabajadores, beneficiarios o so-licitantes.

sanciones accesorias Entre otras modificaciones, se precisa, en re-

lación con las sanciones accesorias aplicables en caso de comisión de las infracciones, que la pérdida de bonificaciones será de forma propor-cional al número de trabajadores afectados por la

18av

ança

elgr

emio

elgr

emio

19av

ança

infracción y afectará a los de mayor cuantía, con preferencia sobre los que la tuvieren menor en el momento de la comisión de la infracción (debien-do constar este criterio de forma motivada en el correspondiente acta) y la exclusión de acceso a los beneficios tendrá efectos desde la fecha de la resolución que imponga la sanción.

responsabilidades empresariales específicas

En cuanto a las responsabilidades espe-cíficas para las infracciones previstas en los apartados 12, 13 y 13 bis) del artículo 8 y en el apartado 2 del artículo 16 de la Ley, las princi-pales novedades y modificaciones operadas son las siguientes:

• Pérdida automática de las ayudas, bonifi-caciones y beneficios sobre las cuotas a la segu-ridad social, y de forma proporcional al número de trabajadores afectados por la infracción, que afectará a los de mayor cuantía, con preferencia sobre los que la tuvieren menor en el momento de la comisión de la infracción (debiendo constar este criterio de forma motivada en el correspon-diente acta).

• Podrán ser excluidos (anteriormente era automático) del acceso a los beneficios anterior-mente referidos por un período de seis meses a dos años desde la fecha de la resolución que imponga la sanción.

• En el caso de las infracciones muy graves tipificadas en el apartado 12 del artículo 8 y en el apartado 2 del artículo 16 de esta Ley referi-das a los supuestos de discriminación directa o indirecta por razón de sexo, las sanciones acce-sorias anteriores podrán ser sustituidas por la elaboración y aplicación de un plan de igualdad en la empresa, siempre y cuando la empresa no estuviere obligada a la elaboración de dicho plan en virtud de norma legal, reglamentaria o convencional, o decisión administrativa. Si, por el contrario, la empresa no elabora o no se aplica el plan de igualdad o el mismo se hace incumplien-do manifiestamente los términos establecidos en la resolución de la autoridad laboral dejará sin efecto la sustitución de las sanciones accesorias y podrá imponer las sanciones específicas en la forma que corresponda, sin perjuicio de la impo-sición de las sanciones principales.

previsiones en relación con bonificaciones de cuotas a la seguridad social

Con efectos desde el 15 de julio de 2012, la Disposición final quinta de esta ley, modifica la Disposición transitoria sexta del Real Decreto-ley 20/2012, de 13 de julio, de medidas para garan-

tizar la estabilidad presupuestaria y de fomento de la competitividad. En este sentido, se dispone, que no será de aplicación la eliminación de las bonificaciones previstas en la normativa que se indica a continuación (adicionales a las que el Real Decreto-Ley ya exceptuaba en su redacción original):

• Artículo 16.3.a) de la Ley 44/2007, de 13 de diciembre, para la regulación de las empresas de inserción.

• Artículo 7.1 del Real Decreto 1451/1983, de 11 de mayo, por el que en cumplimiento de lo previsto en la Ley 13/1982, de 7 de abril, se regu-la el empleo selectivo y las medidas de fomento del empleo de los trabajadores minusválidos.

• La letra d) del apartado Tres.2 de la dispo-sición adicional sexta de la Ley 10/1994, de 19 de mayo, sobre medidas urgentes de fomento de la ocupación.

• Artículo 4.B).1 de la Orden del Ministerio de Trabajo y Asuntos Sociales de 16 de octubre de 1998, por la que se establecen las bases regu-ladoras para la concesión de las ayudas y sub-venciones públicas destinadas al fomento de la integración laboral de los minusválidos en cen-tros especiales de empleo y trabajo autónomo.

• Artículo 12.1.b) del Real Decreto 290/2004, de 20 de febrero, por el que se regulan los en-claves laborales como medida de fomento del empleo de las personas con discapacidad.

• Los apartados 2, 3 y 4 del artículo 2 del Real Decreto-ley 5/2006, de 9 de junio, para la mejora del crecimiento y el empleo.

otras novedades

Se introducen nuevas disposiciones que do-tan a la Inspección de Trabajo de las compe-tencias necesarias para detectar y sancionar situaciones de empleo irregular y fraude a la Seguridad Social mediante la modificación de la Ley Ordenadora de la Inspección de Trabajo y de Seguridad Social y del Reglamento de Orga-nización y Funcionamiento de la Inspección de Trabajo y de Seguridad Social.

Se introducen modificaciones en el Regla-mento General sobre procedimientos para la imposición de sanciones por infracciones en el orden social y para los expedientes liquidatorios de cuotas de la Seguridad Social.

Se crea un tablón de edictos de la Inspección de Trabajo mediante el cual se podrán realizar los actos de notificación en aquellos casos en que no se hubiese podido practicar la notificación de los actos administrativos.

Fornell consultors www.fornellconsultors.com

elgr

emio

21av

ança

Pere Padrosa nou director general de Transports

El Govern ha nomenat el pasat 8 de gener a Pere Padrosa com a nou director general de Transports i Mobilitat del Departament de Te-rritori i Sostenibilitat. Nascut a Figueres l'any 1965, és llicenciat en Dret per la Universitat de Barcelona. Màster PADE (Programa d'Alta Di-recció d'Empreses) per IESE. Des de l'any 1989 ha ocupat diversos càrrecs executius al Grup Padrosa, grup d'empreses dedicat al transport internacional per carretera, les grues de gran tonatge i els serveis logístics, del qual ha estat president des de 2005 fins ara.

Ha estat president d'ASTIC (Associació d'Empreses del Transport Internacional per Ca-rretera) des de 2002 i vicepresident d'IRU (Inter-national Road Union), des del 2003. Així mateix, ha estat membre de la Junta directiva de la CEOE entre 2008 i 2010 i president de la Federació de Transport i Logística i de la Confederació de Transport per Carretera fins al 2012, entre altres.

Pere Padrosa substituirà en el càrrec a Ricard Font, el qual passarà a ser la mà dreta del con-seller de Territori i Sostenibilitat, Santi Vila, en qualitat de Secretari General del Depart.

El figuerenc ha estat vinculat a diversos càrrecs executius del Grup Padrosa, dedicat al transport internacional

elgr

emio

nueva regulacion docuMento de control Apreciado agremiado,

En el B.O.E. del pasado 5 de Enero, se ha publicado la ORDEN FOM/2861/2012, de 13 de Diciembre, por la que se regula el documento de control. Esta orden entrará en vigor el próximo 5 de Julio.

Dicha Orden modifica la actual regulación del documento de control que obligato-riamente deben llevar los transportistas en cada uno de los servicios de transporte de mercancías que realicen. Dicha modificación afecta a los siguientes aspectos:

• transportes exentos de llevar documento de control:

- Vehículos de transporte que estén exentos de autorización de transporte. - Transporte de mudanzas. - Transporte de vehículos averiados o accidentados.- Servicios de paquetería o similares.- Transportes en los que su normativa específica exija llevar carta de porte: mercancías peligro-sas, transporte internacional, etc.

(la normativa anterior también eximía de llevar documento de control al transporte de basuras, (resi-duos).

• Sujetos obligados a formalizar el documento de control:

- El transportista efectivo que realiza el transporte. - El cliente del transportista efectivo (cargador contractual) que puede ser: el cargador inicial o remitente, la agencia o intermediario, una cooperativa, el operador logístico o incluso un trans-portista que subcontrate el servicio de transporte.

• contenido del documento de control:

- Nombre, domicilio y NIF del cargador contractual.- Nombre, domicilio y NIF del transportista efectivo. - Lugar de origen y destino del envío objeto de transporte. - Naturaleza y peso de la mercancía transportada. - Fecha de realización del transporte. - Matrícula del vehículo del transporte, incluido el remolque o semirremolque.

• Emisión y conservación del documento de control.

- Será obligatorio emitir dos ejemplares del documento de control, uno para cada parte. - Deberá conservarse a disposición de la Inspección de Transporte al menos durante un año.

Rosa Mª. Gascón Secretaria General

elgr

emio

23av

ança

24av

ança

elgr

emio

a) transporte de Mercancias en general (vehículos y conjunto de vehículos de más de 7.500 kg de M.M.a)

1.REStRIccIONES GENERIcAS

Todos los sábados de 2013 de 10.00 a 14.00 horas en Barcelona N-II del km 630 al km 682 en ambos sentidos y todos los domingos y festivos de 16.00 a 22.00 horas (salvo res-tricciones específicas) en Barcelona en am-bos sentidos en N-II del km 630 al km 682; en N-340 de Villafranca del Penedés a Cervelló, y en N-340a de Cervelló a Quatre Camins.

Verano: Todos los sábados de junio a sep-tiembre de 10.00 a 14.00 horas en Lleida y Tarragona en la N-240 de Montblanc a Lleida, sentido Tarragona y todos los domingos y fes-tivos de junio a septiembre de 10.00 a 22.00 horas en ambos sentidos en Girona en C-253 de S. Feliu de Guixols a Palamós; C-35 desde km. 73 al con AP-7; C-63 de Lloret de Mar a Vidreres; GI-681 de Llagostera a Tossa de Mar; y GI-682 de Barcelona a Lloret de Mar y en Lleida y Tarragona en N-240 de Montblanc a Lleida en ambos sentidos.

Invierno: Todos los sábados del 7 de enero

al 7 de abril y del 8 al 29 de diciembre de 8.00 a 12.00 en Lleida N-145 de La Seu d’Urgell a An-dorra, N-260 de Bellver de Cerdanya a Adrall, y N-230 del Túnel de Vielha a Francia, C-14 de Ponts a Adrall y C-28 de Vielha a Salardú y los domingos y festivos del 1 de enero al 9 de abril y del 6 al 30 de diciembre de 16.00 a 20.00 horas en ambos sentidos en esas mismas vías.

2.REStRIccIONES ESPEcIFIcAS: en las siguientes fechas y carreteras:

Semana Santa día 29 de marzo de 10 a 14 horas, 31 de marzo de 16 a 22 horas y 1 abril de 10 a 22 horas; Verano días 13, 14, 20, 21 y 28 de julio de 10 a 14 horas los sábados y de 16 a 22 horas los domingos; Todos los Santos día 1 de noviembre de 10 a 14 horas y 3 de noviembre de 16 a 22 horas, en las siguientes carreteras:

Barcelona en AP-2 de Molins de Rei a El Papiol y B-23 de Barcelona a Molins de Rei ambos sentidos Tarragona; C-32 de Montgat a Palafolls sentido Girona; N-II de Montgat a enlace GI-600 y GI-512 y N-340a de Cervelló a Quatre Camins en ambos sentidos.

Barcelona, Girona y Tarragona en AP-7 de La Jonquera a L’Hospitalet de l’Infant en am-bos sentidos.

elgr

emio

25av

ança

restricciones circulación 2013Sres. agremiados,

Les informamos que se ha publicado la Resolución INT/2955/2012 de 21 de diciembre, por la que el Servei Català de Trànsit ha establecido las restricciones a la circulación por las carreteras de Cataluña correspondientes al año 2013.Pueden consultar la Resolución INT/2955/2012 en el siguiente link:http://www.gremitmc.es/filesonline/noticias/noticias/archivos/04.2013%20INT_2955_2012.pdf

Barcelona y Lleida en A-2 de Cervera a Cor-nellá sentido Lleida.

Barcelona y Tarragona C-32 desde AP-7 a Barcelona sentido tarragona, C-31 del Vendrell al Garraf ambos sentidos, N-340 de Cervelló a Torredembarra y de Altafulla a Vandellós sentido Valencia y de Camarles a Cervelló sentido Tarra-gona y en AP-7 de Vandellós a Altafulla sentido Barcelona.

Girona en C-35 del enlace GI-512 a enlace AP-7, C-63 de Lloret de Mar a Vidreres, C-253 de S. Feliu de Guixols a Palamós, GI- 681 de Llagostera a Tossa de Mar y GI-682 de Barcelona a Lloret de Mar y Tarragona en AP-2 desde salida 12 La Bisbal a enlace AP-7 (sólo31 de marzo, 1 de abril, 14, 21 y 28 de julio y 1 y 3 de noviembre).

San Juan (23 de junio) en Barcelona de 18 a 24 horas en AP-2 de Molins de Rei al Papiol, B-20 del km 17 al 24, B-23 de Barcelona a Molins de Rei, C-32 de Montgat a palafolls y C-33 de Bar-celona a la AP-7.

Puente de la Constitución día 5 diciembre de 16 a 22 horas, día 6 de 10 a 14 horas y día 9 di-ciembre de 16 a 22 horas en Barcelona y Lleida A-2 de Cervera a Cornellà.

En todos los casos señalados anteriormente están exentos los transportes de basuras, ganado vivo, leche cruda, agua para consumo humano, servicio de correos y distribución prensa diaria.

3. MEDIDAS DERIVADAS DE LAS REStRIc-cIONES EN FRANcIA:

Se prohíbe la circulación en Girona sentido Francia desde la AP-7 hasta la Frontera Francia) todos los sábados de 22.00 a 24.00 y los sábados días 20 y 27 de julio y 3, 10 y 17 de agosto desde las 7.00 a 19.00 h. todos los domingos de 0.00 a 22.00; los días 1 enero, 1 abril, 1, 9 y 20 de mayo, 14 julio, 15 de agosto, 1 y 11 de noviembre y 25 de diciembre de 0.00 a 22.00; los días 31 de marzo, 8 y 19 de mayo y 10 de noviembre desde las 0.00 a las 24 horas. Y los días 30 de abril, 7 de mayo, 13 de julio, 14 de agosto, 31 de octubre y 24 y 31 de diciembre desde las 22 a las 24 horas.

Los vehículos habrán de utilizar la Salida 2 de la AP-7 (Agullana) y dirigirse al área de estacio-namiento de la N-II.

Estarán exentos los vehículos de cualquier MMA de transporte frigorífico, de productos pe-recederos y ganado vivo.

B) tRANSPORtE DE MERcANcIAS PELIGROSAS

Regla general: En todas las carreteras todos los domingos y festivos desde las 8 hasta las 24 horas y vísperas de festivo no sábado desde las 17 hasta las 24 horas. En el caso de dos días con-secutivos no laborables de 8 a 14 horas el primer domingo o festivo y de 8 a 24 horas el segundo domingo o festivo.

Además, les serán de aplicación las restric-ciones establecidas para los transportes de mer-cancías de carácter general.

26av

ança

elgr

emio

Otras restricciones: Túnel del Cadí (C-16 del km 117 al 131 los viernes desde las 14 a las 24 horas del domingo, los festivos de 0 a 24 horas y las vísperas de festivos no sába-dos desde las 14 a las 24 horas y en Túnel de Vielha, N-230 entre el km 151 y 157 de forma permanente.

Excepciones: de forma permanente gases licuados para uso doméstico embotellado o a granel, materias para aprovisionamiento de estaciones de servicio o combustibles des-tinados a puertos y aeropuertos, transporte ferroviario o consumo doméstico; gases para funcionamiento de centros sanitarios o asis-tencia domiciliaria.

No serán de aplicación en el Túnel de Vielha y Túnel del Cadí, salvo autorización especial.

Red Itinerarios M.P: AP-2, AP-7, C-58 en-tre la AP-7 y Terrasa, C-16 desde Cerdanyola a Sant Fruitós de Bages, A-22 desde enlace A-2 al límite con Huesca; N-241 en toda su extensión; C-44 desde p.k. 1,000 (enlace 38) de la AP-7 al p.k. 26,5 enlace con la C-12 y en la C-12 desde p.k. 60,6 (enlace C-44) hasta enlace N-420 (Móra d’Ebre )

Rutas concretas:

• De AP-7 a Flix y viceversa (por la C-44 y C-12).

• De AP-2 a Flix y viceversa (por C-12).

• A-2 desde enlace A-22/N-240 desde sali-

da 458 de la autovía a Cornellá en ambos sentidos (circulación por el Coll del Bruc).

• AP-2 peaje de Lleida, enlace con LL-12, continuación por C-13 enlace con N-240 (polígonos “Els Frares” y “El Segre” en ambos sentidos.

• Existen itinerarios específicos para Tarra-gona (consultar).

c) tRANSPORtES ESPEcIALES

Además de las restricciones generales, en todas las carreteras de Cataluña los sábados de 13.00 a 24.00, los domingos y festivos de 0.00 a 24.00 y vísperas de festivos no sábados de 13 a 24 horas.

Asimismo, en el Túnel del Cadí (C-16 del km 117 al 131) los viernes desde las 14 a las 24 horas del domingo, los festivos de 0 a 24 horas y las vísperas de festivos no sábados desde las 14 a las 24 horas.

D) VEhícuLOS ESPEcIALES

Además de las restricciones generales, en todas las carreteras, los sábados de 13 a 24 ho-ras, los domingos y festivos de 0.00 a 24 h y las vísperas de festivo no sábado de 13 a 24 horas.

Asimismo, en el Túnel del Cadí (C-16 del km 117 al 131) los viernes desde las 14 a las 24 horas del domingo, los festivos de 0 a 24 horas y las vísperas de festivos no sábados desde las 14 a las 24 horas.

elgr

emio

27av

ança

30av

ança

Rellene y envíe este cupón a la siguiente dirección: (c/ Mare de Deu Del coll, 52-54, Bajos - 08023 BARcELONA) o al Fax: 93 284 57 60 y en breve se pondrán en contacto con ud. para suministrarle toda la información sobre los derechos y obligaciones de los agremiados.

Si lo prefiere, puede solicitar información a través del teléfono: 93 213 21 58 o bien por e-mail a la siguiente dirección: [email protected]

D.........................................................con DNI nº...............................en representación de la empresa..........................................................con cIF.............................domiciliada en..................................de..............................................solicita darse de alta en el Gremio de transporte y Maquinaria de la construcción y Obra Pública de Barcelona, con el parque de maquinaria que se adjunta.

Datos de la Empresa: ..........................................................................................................................Dirección: ............................................................................................................................................teléfono: .............................................................................................................................................Fax.: ....................................................................................................................................................Mail: ....................................................................................................................................................Datos bancarios: .................................................................................................................................

✁ BOLEtíN DE SUSCRIPCIóN

AgrémiAteJuntos avanzamos más