Auditoria Tri but Aria - Art 33 Ley 2421-04

40

Auditoría Tributaria Auditoría Tributaria Art. 33 Ley 2.421/04 Art. 33 Ley 2.421/04

-

Upload

paul-prieto -

Category

Documents

-

view

255 -

download

7

Transcript of Auditoria Tri but Aria - Art 33 Ley 2421-04

Auditoría TributariaAuditoría TributariaAuditoría TributariaAuditoría Tributaria

Art. 33 Ley 2.421/04Art. 33 Ley 2.421/04

Art. 33 Ley 2.421/04Art. 33 Ley 2.421/04

ArtículoArtículo 3333..-- LosLos contribuyentescontribuyentes concon unaunafacturaciónfacturación anualanual igualigual oo superiorsuperior aa GG..66..000000..000000..000000 (Guaraníes(Guaraníes seisseis milmilmillones),millones), deberándeberán contarcontar concon dictamendictamenmillones),millones), deberándeberán contarcontar concon dictamendictamenimpositivoimpositivo dede unauna auditoríaauditoría externa,externa, elelcualcual deberádeberá estarestar reglamentadoreglamentado porpor lalaSubsecretaríaSubsecretaría dede EstadoEstado dede TributaciónTributación..

Art. 33 Ley 2.421/04Art. 33 Ley 2.421/04

DichoDicho montomonto podrápodrá actualizarseactualizarseanualmenteanualmente porpor parteparte dede lala AdministraciónAdministraciónTributaria,Tributaria, enen funciónfunción deldel porcentajeporcentaje dedevariaciónvariación deldel ÍndiceÍndice dede PreciosPrecios alal ConsumoConsumoqueque sese produzcaproduzca enen elel períodoperíodo dede docedocequeque sese produzcaproduzca enen elel períodoperíodo dede docedocemesesmeses anterioresanteriores alal 11 dede noviembrenoviembre dedecadacada añoaño civil,civil, dede acuerdoacuerdo concon lalainformacióninformación queque enen taltal sentidosentido comuniquecomuniqueelel BancoBanco CentralCentral deldel ParaguayParaguay oo elelorganismoorganismo oficialoficial competentecompetente..

Art. 33 Ley 2.421/04Art. 33 Ley 2.421/04

Adicionalmente,Adicionalmente, lala SubsecretaríaSubsecretaría dede EstadoEstadodede TributaciónTributación podrápodrá establecerestableceropcionalmenteopcionalmente parapara todostodos oo parteparte dede losloscontribuyentescontribuyentes dede unauna mismamisma categoríacategoría lalaposibilidadposibilidad dede contratarcontratar unauna auditoríaauditoríaposibilidadposibilidad dede contratarcontratar unauna auditoríaauditoríaimpositivaimpositiva anualanual queque seráserá realizadarealizada porporempresasempresas oo personaspersonas físicasfísicas deldel sectorsectorprivadoprivado especializadasespecializadas enen elel ramo,ramo, cuyocuyocostocosto estaráestará aa cargocargo deldel contribuyente,contribuyente, conconcargocargo aa remitirremitir elel informeinforme aa lalaAdministraciónAdministración TributariaTributaria..

Art. 33 Ley 2.421/04Art. 33 Ley 2.421/04

AA loslos efectosefectos deldel presentepresente artículoartículo parapara laslas auditoríasauditoríasdede balancesbalances yy cuadrocuadro dede resultados,resultados, estadoestado dedeorigenorigen yy aplicaciónaplicación dede fondos,fondos, estadoestado dede evoluciónevolucióndeldel patrimoniopatrimonio netoneto parapara finesfines dede auditoríaauditoríaestablecidosestablecidos enen esteeste artículo,artículo, lala SubsecretaríaSubsecretaría dedeestablecidosestablecidos enen esteeste artículo,artículo, lala SubsecretaríaSubsecretaría dedeEstadoEstado dede TributaciónTributación crearácreará unun RegistroRegistro dedeAuditoresAuditores ExternosExternos queque estaránestarán habilitadoshabilitados paraparaefectuarefectuar estaesta tareatarea yy estableceráestablecerá laslas normasnormas técnicatécnica--contablescontables aa laslas cualescuales deberándeberán ajustarseajustarse loslosinformes,informes, loslos criterioscriterios aa serser tenidostenidos enen cuenta,cuenta, asíasícomocomo loslos datosdatos yy requisitosrequisitos queque deberádeberá contenercontener elelinformeinforme dede lala auditoríaauditoría..

Art. 33 Ley 2.421/04Art. 33 Ley 2.421/04

LosLos profesionalesprofesionales mencionadosmencionadosprecedentementeprecedentemente seránserán directamentedirectamenteresponsablesresponsables deldel resultadoresultado deldel servicioservicioprestado,prestado, asíasí comocomo dede laslas queque derivanderivan deldel malmaldesempeñodesempeño oo deldel incumplimientoincumplimiento dede laslasdesempeñodesempeño oo deldel incumplimientoincumplimiento dede laslasobligacionesobligaciones aa susu cargocargo.. LaLa auditoríaauditoríaimpositivaimpositiva informaráinformará sobresobre lala razonabilidadrazonabilidad dedelaslas liquidacionesliquidaciones dede impuestosimpuestos dede losloscontribuyentescontribuyentes.. FacultaseFacultase aa lala AdministraciónAdministraciónTributariaTributaria reglamentarreglamentar lala presentepresente disposicióndisposición..

Art. 33 Ley 2.421/04Art. 33 Ley 2.421/04

ElEl reglamentoreglamento estableceráestablecerá laslas causalescausales dedesuspensiónsuspensión oo deldel retiroretiro deldel registroregistro dedeauditoresauditores externosexternos parapara aquellasaquellas personaspersonasqueque hayanhayan incurridoincurrido enen erroreserrores gravesgraves yyqueque hayanhayan incurridoincurrido enen erroreserrores gravesgraves yymanifiestosmanifiestos enen elel ejercicioejercicio dede sussus funciones,funciones,enen casocaso dede comprobarsecomprobarse elel malmal desempeño,desempeño,asíasí comocomo laslas causalescausales dede inhabilitacióninhabilitacióndefinitivadefinitiva enen casocaso dede reiteraciónreiteración..

En virtud de este artículo:

¿Delega la Administración suPoder de Fiscalización Tributaria ?

Definitivamente NO, conforme loveremos en base al siguienteanálisis.

DesdeDesde elel momento,momento, queque lala mismamisma LeyLeyestableceestablece....””LaLa auditoriaauditoria impositivaimpositivainformaráinformará sobresobre lala razonabilidadrazonabilidad dedelaslas liquidacionesliquidaciones dede impuestosimpuestos dede losloscontribuyentes”contribuyentes” estaesta definiendodefiniendo queque sesecontribuyentes”contribuyentes” estaesta definiendodefiniendo queque sesetratatrata dede unun informeinforme técnicotécnico especialespecialprivadoprivado yy reglado,reglado, coadyuvantecoadyuvante aa lalaFunciónFunción dede FiscalizaciónFiscalización TributariaTributaria..

Que establece el proyecto de reglamentación:Que establece el proyecto de reglamentación:Veamos:Veamos:ArtArt.. 11ºº..-- CONTRIBUYENTESCONTRIBUYENTES OBLIGADOSOBLIGADOS.. LosLos

contribuyentescontribuyentes obligadosobligados aa llevarllevar registrosregistroscontablescontables queque alcancenalcancen durantedurante elel transcursotranscurso dede ununejercicioejercicio fiscal,fiscal, aa partirpartir deldel queque correspondecorresponde alal añoaño20072007,, unauna facturaciónfacturación brutabruta anualanual igualigual oo superiorsuperior aa20072007,, unauna facturaciónfacturación brutabruta anualanual igualigual oo superiorsuperior aaGG.. 66..000000..000000..000000 (Guaraníes(Guaraníes seisseis milmil millones),millones),deberándeberán contar,contar, concon unun dictamendictamen impositivoimpositivo dede unaunaauditoríaauditoría externaexterna..

EstaEsta eses unauna repeticiónrepetición dede lolo prescriptoprescripto enen lala Ley,Ley, memepareceparece innecesariainnecesaria..

En el proyecto de reglamento hace mención que lassujetas a la obligación únicamente son aquellasempresas obligadas a llevar "registros contables".Lo que podría interpretarse que las empresas que notributan impuestos sobre "registros contables en librosexigidos por la Ley", quedarían fuera de la obligación decontar con el dictamen impositivo, lo cual no es laintención de la Ley.Recordemos que al decir "los contribuyentes" nosreferimos a contribuyentes de cualquier tributoadministrado por la Subsecretaria de Estado de

Tributación.

Por tanto quienes deben tener auditoria:Por tanto quienes deben tener auditoria: Las Empresas Industriales, Comerciales, y de Las Empresas Industriales, Comerciales, y de

Servicios no personales; en cualesquiera de Servicios no personales; en cualesquiera de sus formas de constitución.sus formas de constitución.

Los entes que se dedican a la producción Los entes que se dedican a la producción agropecuaria, sean personas físicas o agropecuaria, sean personas físicas o agropecuaria, sean personas físicas o agropecuaria, sean personas físicas o jurídicas.jurídicas.

Las sociedades civiles o profesionales cuyas Las sociedades civiles o profesionales cuyas facturaciones anuales sean iguales o superior facturaciones anuales sean iguales o superior a seis mil millones.a seis mil millones.

ArtArt.. 22°°..-- AUDITORIAAUDITORIA IMPOSITIVAIMPOSITIVA.. SeSeentenderáentenderá porpor auditoríaauditoría impositivaimpositiva lalaauditoríaauditoría externaexterna consistenteconsistente enen lala revisiónrevisiónyy verificaciónverificación dede documentosdocumentos contables,contables,siempresiempre queque aquéllaaquélla tengatenga porpor objetoobjeto lalasiempresiempre queque aquéllaaquélla tengatenga porpor objetoobjeto lalaemisiónemisión dede unun dictamendictamen queque puedapueda tenertenerefectosefectos frentefrente aa lala AdministraciónAdministraciónTributaríaTributaría

LaLa auditoriaauditoria impositivaimpositiva tendrátendrá necesariamentenecesariamente quequeserser realizadarealizada porpor unun auditorauditor inscriptoinscripto enen elel RegistroRegistrodede AuditoresAuditores ExternosExternos dependientedependiente dede estaestaSubsecretariaSubsecretaria dede EstadoEstado TributaciónTributación (SET),(SET),mediantemediante lala emisiónemisión deldel correspondientecorrespondiente dictamendictamen yyconcon sujeciónsujeción aa loslos requisitosrequisitos yy formalidadesformalidadesestablecidosestablecidos enen elel presentepresente Reglamento,Reglamento, aa laslasnormasnormas técnicastécnicas contablescontables yy dede auditoría,auditoría, yy aa laslasnormasnormas técnicastécnicas contablescontables yy dede auditoría,auditoría, yy aa laslasinstruccionesinstrucciones queque sese dictendicten parapara dichodicho efectoefecto;; nonoestandoestando enen gradogrado algunoalguno sujetasujeta aa secretosecretoprofesionalprofesional anteante lala SETSET..LaLa auditoriaauditoria deberádeberá hacersehacerse conformeconforme aa laslas NormasNormasInternacionalesInternacionales dede AuditoriaAuditoria (NIAS)(NIAS) emitidasemitidas porpor elelIFACIFAC..

UnUn nuevonuevo registro?registro? YaYa tenemostenemos registrosregistros enen lala ComisiónComisión NacionalNacional dede Valores,Valores,

SuperintendenciaSuperintendencia dede Bancos,Bancos, SuperintendenciaSuperintendencia dede Seguros,Seguros,InstitutoInstituto NacionalNacional dede CooperativismoCooperativismo..

PorPor queque nono reconocerreconocer cualesquieracualesquiera dede estosestos registros?registros? PorPor último,último, porpor queque nono recurrirrecurrir aa osos registrosregistros deldel ColegioColegio dede

ContadoresContadores queque cuentacuenta concon unauna matricula?matricula?ContadoresContadores queque cuentacuenta concon unauna matricula?matricula? SinSin embargoembargo eses importanteimportante destacardestacar queque lala normanorma definedefine

claramenteclaramente queque loslos trabajostrabajos seránserán efectuadosefectuados conformeconforme aaNIAs,NIAs, concon lolo queque definedefine queque enen servicioservicio queque debedebe serserprestadoprestado porpor contadorescontadores públicos,públicos, sinsin perjuicioperjuicio queque éstoséstosrecurranrecurran aa otrosotros profesionalesprofesionales parapara complementarcomplementar oosustentarsustentar sussus opinionesopiniones..

ArtArt.. 33°°..-- DICTAMENDICTAMEN IMPOSITIVOIMPOSITIVO.. ElEldictamendictamen impositivoimpositivo eses unun documentodocumento quequecontendrá,contendrá, alal menos,menos, loslos siguientessiguientes datosdatos::

1.1. IdentificaciónIdentificación deldel contribuyentecontribuyente auditadoauditado..2.2. IdentificaciónIdentificación deldel ejercicioejercicio oo periodoperiodo fiscalfiscal

auditadoauditado..auditadoauditado..3.3. Si,Si, aa opiniónopinión deldel auditor,auditor, elel contribuyentecontribuyente

auditadoauditado debedebe realizarrealizar ajustesajustes enen sussusdeclaracionesdeclaraciones juradasjuradas dede impuestos,impuestos,individualizandoindividualizando claramenteclaramente loslos motivosmotivos enen quequesese funda,funda, montomonto yy periodoperiodo fiscalfiscal quequecorrespondacorresponda..

CuandoCuando nono sese emitaemita opiniónopinión técnicatécnicadeberándeberán exponerseexponerse laslas razonesrazones justificativasjustificativasdede estaesta abstención,abstención, aportandoaportando aa taltal finfincuantoscuantos detallesdetalles ee informacióninformacióncomplementariacomplementaria seansean necesariosnecesarios..ElEl dictamendictamen impositivo,impositivo, debidamentedebidamenteElEl dictamendictamen impositivo,impositivo, debidamentedebidamente

firmadofirmado porpor quienquien oo quienesquienes lolo hubieranhubieranelaborado,elaborado, deberádeberá expresarexpresar lala fechafecha dedeemisiónemisión deldel mismomismo..EnEn ningúnningún casocaso elel dictamendictamen impositivoimpositivopodrápodrá serser elaboradoelaborado parcialmenteparcialmente oo enenextractoextracto

ArtArt.. 66°°..-- INDEPENDENCIAINDEPENDENCIA.. ElEl auditorauditorexternoexterno deberádeberá serser independiente,independiente, enen elelejercicioejercicio dede susu función,función, dede laslas empresasempresas ooejercicioejercicio dede susu función,función, dede laslas empresasempresas ooentidadesentidades auditadas,auditadas, debiendodebiendo abstenerseabstenersedede actuaractuar cuandocuando susu objetividadobjetividad enen relaciónrelaciónconcon lala verificaciónverificación dede loslos documentosdocumentoscontablescontables correspondientescorrespondientes pudierapudiera verseversecomprometidacomprometida..

ArtArt.. 77°°..-- INHABILIDADESINHABILIDADES.. QuienesQuienes sese encuentrenencuentren enenalgunaalguna dede laslas circunstanciascircunstancias queque aa continuacióncontinuación sesemencionan,mencionan, nono podránpodrán prestarprestar serviciosservicios dede auditoriaauditoriaimpositiva,impositiva, bajobajo ningúnningún sentido,sentido, aa laslas entidadesentidadesfiscalizadasfiscalizadas..

a)a) LaLa ostentaciónostentación porpor elel auditorauditor externoexterno dede cargoscargosdirectivos,directivos, dede administración,administración, dede empleoempleo oo dedesupervisiónsupervisión internainterna enen lala entidadentidad auditadaauditada oo enen unaunaentidadentidad vinculadavinculada directadirecta oo indirectamenteindirectamente concon aquéllaaquélla..entidadentidad vinculadavinculada directadirecta oo indirectamenteindirectamente concon aquéllaaquélla..QuedaQueda comprendida,comprendida, enen todostodos loslos casos,casos, lala ostentaciónostentacióndede aquellosaquellos cargoscargos enen unauna entidadentidad queque poseaposea directadirecta ooindirectamenteindirectamente másmás deldel veinteveinte porpor cientociento ((2020%%)) dede loslosderechosderechos dede votovoto dede lala entidadentidad auditada,auditada, oo enen laslas queque lalaentidadentidad auditadaauditada poseaposea directadirecta oo indirectamenteindirectamente másmás deldelveinteveinte porpor cientociento ((2020%%)) dede loslos derechosderechos dede votovoto..

b)b) TenerTener interésinterés financierofinanciero directodirecto enen lala entidadentidadauditada,auditada, oo indirectoindirecto sisi eses significativosignificativo paraparacualquieracualquiera dede laslas partespartes..

EsEs importanteimportante definirdefinir claramenteclaramente lolo queque seseEsEs importanteimportante definirdefinir claramenteclaramente lolo queque seseconsideraconsidera significativo,significativo, porpor ejemploejemplo “Entiéndase“Entiéndaseporpor interésinterés financierofinanciero significativo,significativo, aquellosaquelloscasoscasos enen queque elel auditorauditor oo sociossocios tengantengan ununrelacionamientorelacionamiento financierofinanciero queque superesupere elel 55%% dedeloslos ingresosingresos totalestotales dede lala empresaempresa auditada”auditada”..

c)c) LaLa existenciaexistencia dede vínculosvínculos dedeconsanguinidadconsanguinidad oo afinidadafinidad hastahasta elelsegundosegundo gradogrado concon loslos empresarios,empresarios, loslosadministradoresadministradores oo loslos responsablesresponsables deldeláreaárea económicaeconómica--financierafinanciera dede laslasempresasempresas oo entidadesentidades auditadasauditadas..empresasempresas oo entidadesentidades auditadasauditadas..

d)d) LaLa llevanzallevanza materialmaterial oo preparaciónpreparación dede loslosdocumentosdocumentos contablescontables oo estadosestadosfinancierosfinancieros dede lala entidadentidad auditadaauditada..

e)e) LaLa prestaciónprestación aa unun clientecliente dede auditoríaauditoría dedeserviciosservicios dede diseñodiseño yy puestapuesta enen prácticapráctica dedesistemassistemas dede tecnologíatecnología dede lala informacióninformaciónfinanciera,financiera, utilizadosutilizados parapara generargenerar loslos datosdatosintegrantesintegrantes dede loslos estadosestados financierosfinancieros dede dichodichointegrantesintegrantes dede loslos estadosestados financierosfinancieros dede dichodichocliente,cliente, salvosalvo queque elel clientecliente asumaasuma lalaresponsabilidadresponsabilidad deldel sistemasistema globalglobal dede controlcontrolinternointerno oo elel servicioservicio sese prestepreste siguiendosiguiendoíntegramenteíntegramente laslas especificacionesespecificaciones establecidasestablecidasporpor elel cliente,cliente, elel cualcual debedebe asumirasumir tambiéntambién lalaresponsabilidadresponsabilidad deldel diseño,diseño, ejecución,ejecución,evaluaciónevaluación yy funcionamientofuncionamiento deldel sistemasistema..

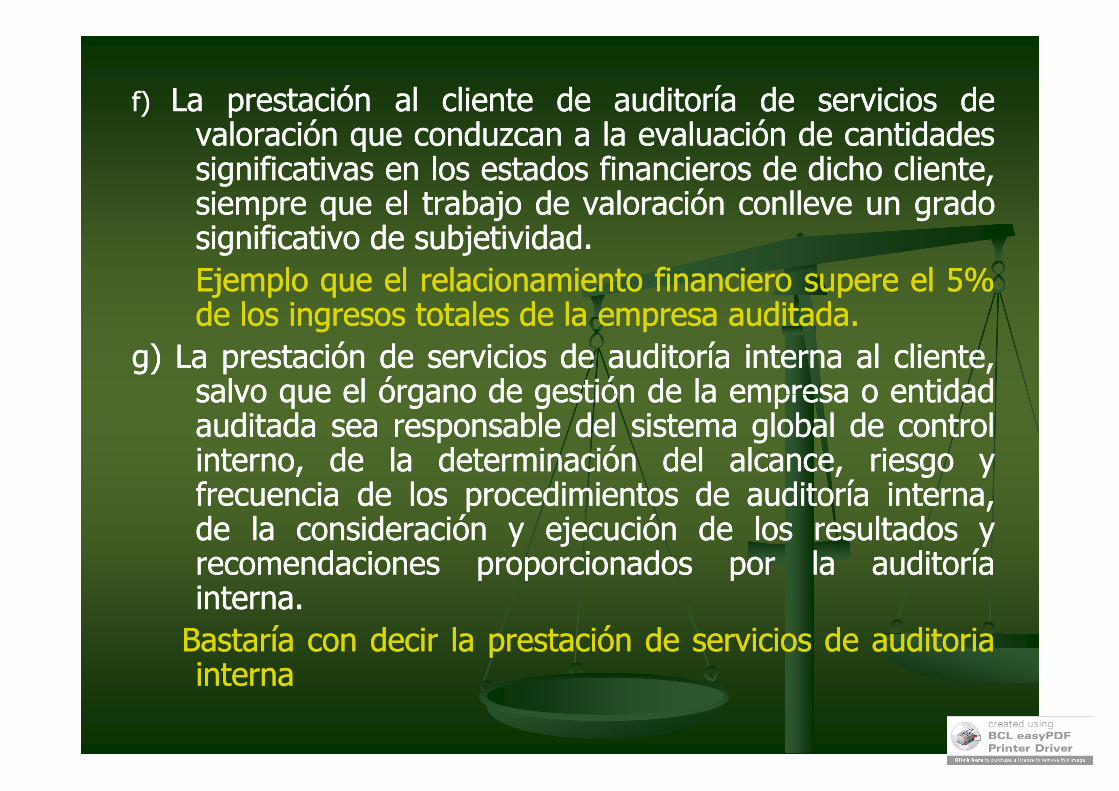

f)f) LaLa prestaciónprestación alal clientecliente dede auditoríaauditoría dede serviciosservicios dedevaloraciónvaloración queque conduzcanconduzcan aa lala evaluaciónevaluación dede cantidadescantidadessignificativassignificativas enen loslos estadosestados financierosfinancieros dede dichodicho cliente,cliente,siempresiempre queque elel trabajotrabajo dede valoraciónvaloración conlleveconlleve unun gradogradosignificativosignificativo dede subjetividadsubjetividad..EjemploEjemplo queque elel relacionamientorelacionamiento financierofinanciero superesupere elel 55%%dede loslos ingresosingresos totalestotales dede lala empresaempresa auditadaauditada..

g)g) LaLa prestaciónprestación dede serviciosservicios dede auditoríaauditoría internainterna alal cliente,cliente,salvosalvo queque elel órganoórgano dede gestióngestión dede lala empresaempresa oo entidadentidadsalvosalvo queque elel órganoórgano dede gestióngestión dede lala empresaempresa oo entidadentidadauditadaauditada seasea responsableresponsable deldel sistemasistema globalglobal dede controlcontrolinterno,interno, dede lala determinacióndeterminación deldel alcance,alcance, riesgoriesgo yyfrecuenciafrecuencia dede loslos procedimientosprocedimientos dede auditoríaauditoría interna,interna,dede lala consideraciónconsideración yy ejecuciónejecución dede loslos resultadosresultados yyrecomendacionesrecomendaciones proporcionadosproporcionados porpor lala auditoríaauditoríainternainterna..

BastaríaBastaría concon decirdecir lala prestaciónprestación dede serviciosservicios dede auditoriaauditoriainternainterna

h)h) ElEl mantenimientomantenimiento dede relacionesrelaciones empresarialesempresariales conconelel clientecliente dede auditoría,auditoría, aa menosmenos queque lala relaciónrelación seseajusteajuste aa lala actividadactividad empresarialempresarial normal,normal, yy nono seaseasignificativosignificativo parapara elel auditorauditor oo personapersona conconcapacidadcapacidad parapara influirinfluir enen elel resultadoresultado dede lalaauditoría,auditoría, nini parapara lala entidadentidad auditadaauditada..(Definir(Definir enentérminostérminos monetariosmonetarios EjEj.. 55%% dede loslos ingresosingresostotalestotales dede lala firmafirma auditada)auditada)totalestotales dede lala firmafirma auditada)auditada)

i)i) LaLa prestaciónprestación dede serviciosservicios dede abogacíaabogacíasimultáneamentesimultáneamente parapara elel mismomismo clientecliente oo paraparaquiénesquiénes lolo hubiesenhubiesen sidosido enen loslos trestres ((33)) añosañosprecedentes,precedentes, salvosalvo queque dichosdichos serviciosservicios sese prestenprestenporpor entidadesentidades distintasdistintas yy concon DirectoriosDirectorios uu otrootroórganoórgano dede decisióndecisión diferentesdiferentes..(( CreoCreo queque loslosabogadosabogados sese sentiránsentirán discriminadodiscriminado concon estaestaredacción)redacción)

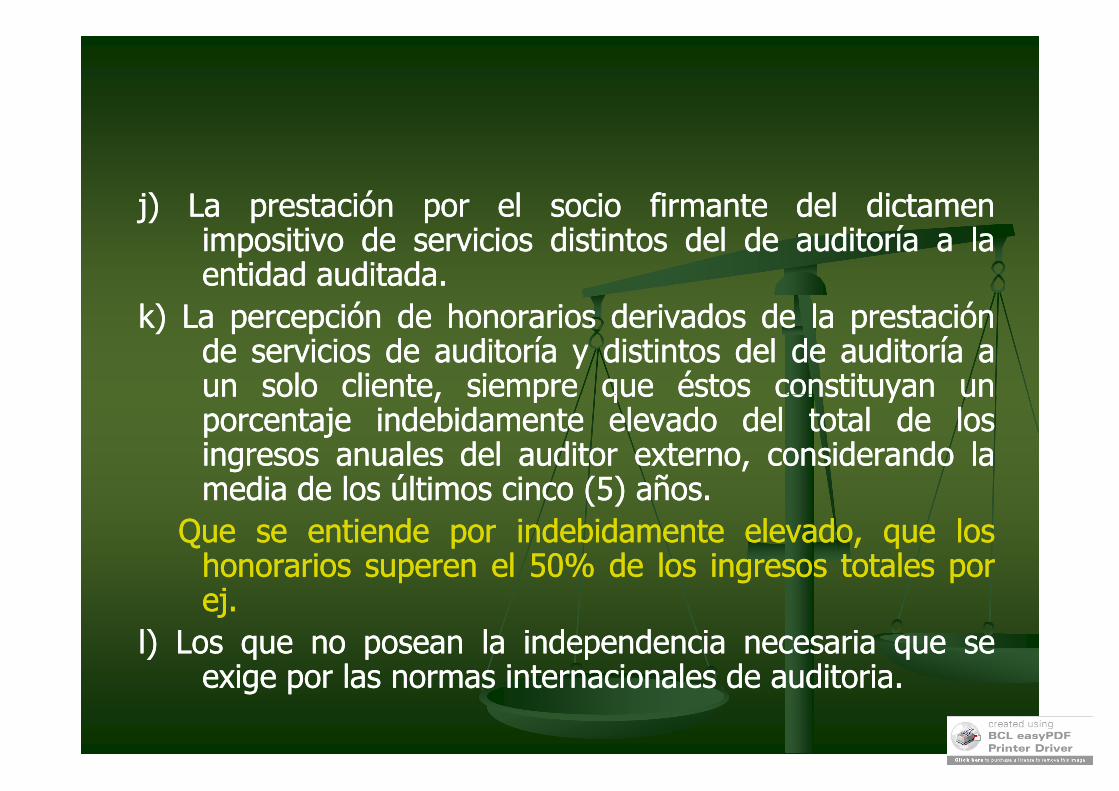

j)j) LaLa prestaciónprestación porpor elel sociosocio firmantefirmante deldel dictamendictamenimpositivoimpositivo dede serviciosservicios distintosdistintos deldel dede auditoríaauditoría aa lalaentidadentidad auditadaauditada..

k)k) LaLa percepciónpercepción dede honorarioshonorarios derivadosderivados dede lala prestaciónprestacióndede serviciosservicios dede auditoríaauditoría yy distintosdistintos deldel dede auditoríaauditoría aaunun solosolo cliente,cliente, siempresiempre queque éstoséstos constituyanconstituyan unununun solosolo cliente,cliente, siempresiempre queque éstoséstos constituyanconstituyan ununporcentajeporcentaje indebidamenteindebidamente elevadoelevado deldel totaltotal dede loslosingresosingresos anualesanuales deldel auditorauditor externo,externo, considerandoconsiderando lalamediamedia dede loslos últimosúltimos cincocinco ((55)) añosaños..

QueQue sese entiendeentiende porpor indebidamenteindebidamente elevado,elevado, queque losloshonorarioshonorarios superensuperen elel 5050%% dede loslos ingresosingresos totalestotales porporejej..

l)l) LosLos queque nono poseanposean lala independenciaindependencia necesarianecesaria queque seseexigeexige porpor laslas normasnormas internacionalesinternacionales dede auditoriaauditoria..

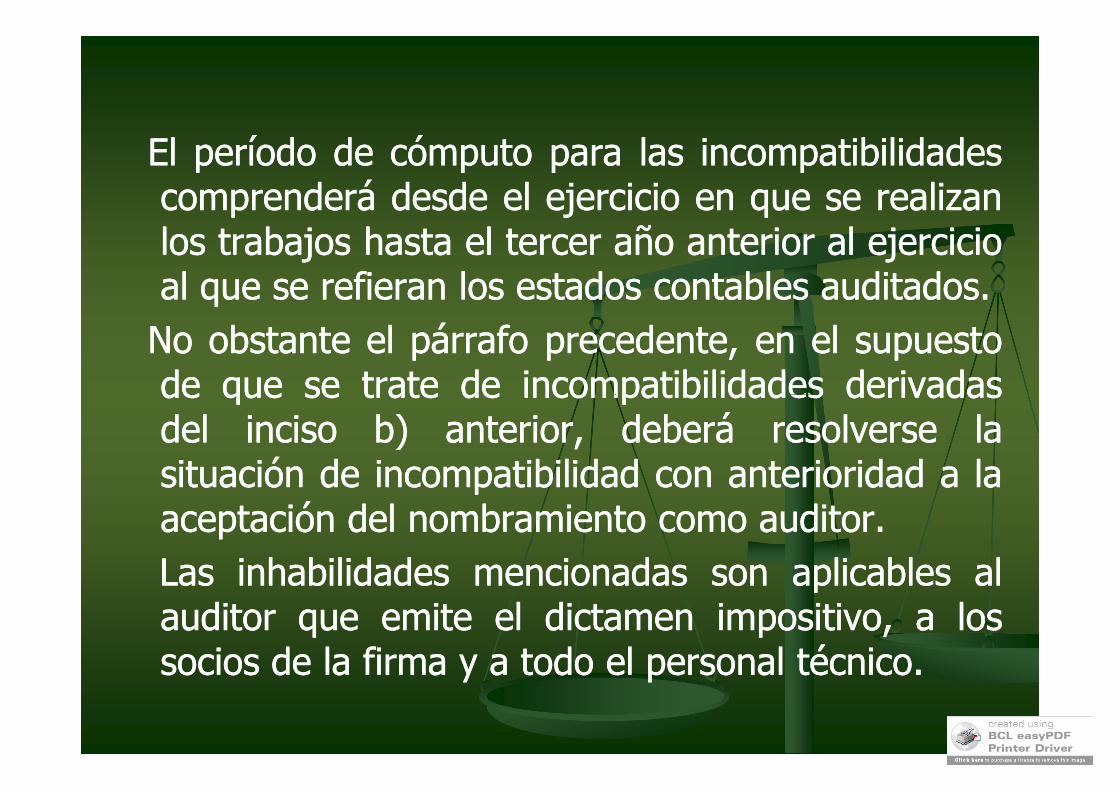

ElEl períodoperíodo dede cómputocómputo parapara laslas incompatibilidadesincompatibilidadescomprenderácomprenderá desdedesde elel ejercicioejercicio enen queque sese realizanrealizanloslos trabajostrabajos hastahasta elel tercertercer añoaño anterioranterior alal ejercicioejercicioalal queque sese refieranrefieran loslos estadosestados contablescontables auditadosauditados..

NoNo obstanteobstante elel párrafopárrafo precedente,precedente, enen elel supuestosupuestodede queque sese tratetrate dede incompatibilidadesincompatibilidades derivadasderivadasdede queque sese tratetrate dede incompatibilidadesincompatibilidades derivadasderivadasdeldel incisoinciso b)b) anterior,anterior, deberádeberá resolverseresolverse lalasituaciónsituación dede incompatibilidadincompatibilidad concon anterioridadanterioridad aa lalaaceptaciónaceptación deldel nombramientonombramiento comocomo auditorauditor..LasLas inhabilidadesinhabilidades mencionadasmencionadas sonson aplicablesaplicables alalauditorauditor queque emiteemite elel dictamendictamen impositivo,impositivo, aa loslossociossocios dede lala firmafirma yy aa todotodo elel personalpersonal técnicotécnico..

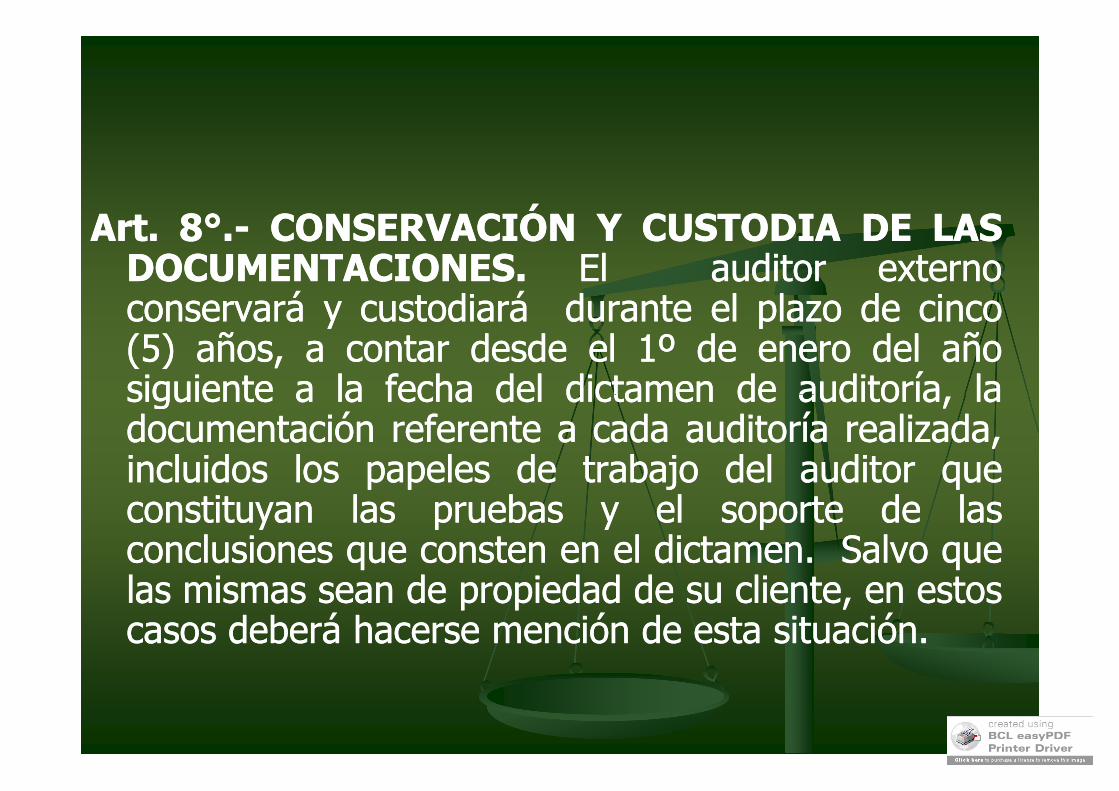

ArtArt.. 88°°..-- CONSERVACIÓNCONSERVACIÓN YY CUSTODIACUSTODIA DEDE LASLASDOCUMENTACIONESDOCUMENTACIONES.. ElEl auditorauditor externoexternoconservaráconservará yy custodiarácustodiará durantedurante elel plazoplazo dede cincocinco((55)) años,años, aa contarcontar desdedesde elel 11ºº dede eneroenero deldel añoañosiguientesiguiente aa lala fechafecha deldel dictamendictamen dede auditoría,auditoría, lalasiguientesiguiente aa lala fechafecha deldel dictamendictamen dede auditoría,auditoría, laladocumentacióndocumentación referentereferente aa cadacada auditoríaauditoría realizada,realizada,incluidosincluidos loslos papelespapeles dede trabajotrabajo deldel auditorauditor quequeconstituyanconstituyan laslas pruebaspruebas yy elel soportesoporte dede laslasconclusionesconclusiones queque constenconsten enen elel dictamendictamen.. SalvoSalvo quequelaslas mismasmismas seansean dede propiedadpropiedad dede susu cliente,cliente, enen estosestoscasoscasos deberádeberá hacersehacerse menciónmención dede estaesta situaciónsituación..

ArtArt.. 99°°..-- SUJECIÓNSUJECIÓN AA NORMASNORMAS DEDECONTROLCONTROL YY ADMINISTRACIÓNADMINISTRACIÓN.. ElElauditorauditor externoexterno deberádeberá cumplircumplir concon todastodaslaslas instruccionesinstrucciones que,que, enen usouso dede sussuslaslas instruccionesinstrucciones que,que, enen usouso dede sussusfacultadesfacultades dede FiscalizaciónFiscalización yy ControlControl yy dedeadministraciónadministración deldel presentepresente régimen,régimen, dictedictelala AdministraciónAdministración TributariaTributaria..

ArtArt.. 1010°°..-- RESPONSABILIDADRESPONSABILIDAD DEDE LOSLOSAUDITORESAUDITORES EXTERNOSEXTERNOS.. LosLos auditoresauditores externosexternosindependientesindependientes seránserán responsablesresponsables administrativa,administrativa,civilcivil yy penalmentepenalmente porpor laslas contravenciones,contravenciones, faltasfaltas yydelitosdelitos enen queque incurranincurran yy porpor loslos dañosdaños yy perjuiciosperjuiciosqueque ocasionen,ocasionen, tantotanto aa susu clientecliente comocomo alal fisco,fisco, porporqueque ocasionen,ocasionen, tantotanto aa susu clientecliente comocomo alal fisco,fisco, porporelel malmal desempeñodesempeño dede sussus funciones,funciones, porpor lala falsedadfalsedaddede loslos datosdatos ee informacionesinformaciones queque proporcionenproporcionen aa lalaAdministraciónAdministración Tributaria,Tributaria, porpor elel ocultamientoocultamiento dedeirregularidadesirregularidades y/oy/o lala presentaciónpresentación dede informesinformes yydictámenesdictámenes impositivosimpositivos queque nono reflejenreflejen lala verdaderaverdaderasituaciónsituación financierafinanciera yy patrimonialpatrimonial dede losloscontribuyentescontribuyentes auditadosauditados porpor ellosellos..

SuSu inscripcióninscripción enen elel RegistroRegistro dede AuditoresAuditoresExternosExternos suponesupone ee implicaimplica susuconocimientoconocimiento yy aceptaciónaceptación deldel presentepresentereglamentoreglamentoreglamentoreglamento

ArtArt.. 1212°°..-- TIPOSTIPOS DEDE INFRACCIONESINFRACCIONES.. LasLasinfraccionesinfracciones cometidascometidas porpor loslos auditoresauditoresexternosexternos enen elel ejercicioejercicio dede sussus funcionesfunciones seseclasificaránclasificarán enen muymuy graves,graves, gravesgraves yy levesleves..

11.. SeSe consideraránconsiderarán infraccionesinfracciones muymuy gravesgraves::a)a) LaLa emisiónemisión dede dictámenesdictámenes impositivosimpositivos cuyacuya

opiniónopinión nono fuesefuese acordeacorde concon laslas pruebaspruebasobtenidasobtenidas porpor elel auditorauditor enen susu trabajo,trabajo,siempresiempre queque hubiesehubiese mediadomediado dolodolo oonegligencianegligencia gravegrave ee inexcusableinexcusable

b)b) ElEl incumplimientoincumplimiento deldel deberdeber dede independenciaindependencia dedeloslos auditoresauditores..

c)c) LaLa negativanegativa oo resistenciaresistencia alal ejercicioejercicio dede laslascompetenciascompetencias dede FiscalizaciónFiscalización yy ControlControl yy dedeadministraciónadministración deldel presentepresente régimenrégimen queque ostentaostentalala SubsecretaríaSubsecretaría dede EstadoEstado dede TributaciónTributación oo lala nonoadministraciónadministración deldel presentepresente régimenrégimen queque ostentaostentalala SubsecretaríaSubsecretaría dede EstadoEstado dede TributaciónTributación oo lala nonoremisiónremisión aa estaesta AdministraciónAdministración TributariaTributaria dedecuantacuanta informacióninformación oo documentosdocumentos lele requierarequiera enenelel ejercicioejercicio dede sussus citadascitadas competenciascompetenciaslegalmentelegalmente atribuidasatribuidas parapara lala administraciónadministración yycontrolcontrol deldel ejercicioejercicio dede lala actividadactividad dede auditoríaauditoríaexternaexterna impositivaimpositiva..

d)d) ElEl incumplimientoincumplimiento deldel deberdeber dede secretosecretofrentefrente aa terceros,terceros, concon excepciónexcepción dede loloprevistoprevisto enen lala últimaúltima frasefrase deldel ArtArt.. 22°° deldelpresentepresente Reglamento,Reglamento, yy dede conservaciónconservaciónpresentepresente Reglamento,Reglamento, yy dede conservaciónconservaciónyy guardaguarda dede loslos documentosdocumentos..

e)e) LaLa utilizaciónutilización enen beneficiobeneficio propiopropio oo ajenoajenodede lala informacióninformación obtenidaobtenida enen elel ejercicioejerciciodede sussus funciones,funciones,

ArtículoArtículo 1313ºº..-- SANCIONESSANCIONES YY GRADUACIONESGRADUACIONES..11.. PorPor lala comisióncomisión dede infraccionesinfracciones muymuy gravesgraves sese

impondráimpondrá alal infractor,infractor, lala siguientesiguiente sanciónsanción::a)a) BajaBaja definitivadefinitiva enen elel RegistroRegistro dede AuditoresAuditoresa)a) BajaBaja definitivadefinitiva enen elel RegistroRegistro dede AuditoresAuditores

ExternosExternos..?????? HastaHasta alal fallidofallido sese lele rehabilitarehabilita aa loslos1010 años,años, porqueporque nono alal contadorcontador público?público?

22.. PorPor lala comisióncomisión dede infraccionesinfracciones gravesgraves seseimpondráimpondrá alal infractor,infractor, lala siguientesiguiente sanciónsanción::

SuspensiónSuspensión temporaltemporal porpor plazoplazo dede trestres aa cincocinco añosañosenen elel RegistroRegistro dede AuditoresAuditores ExternosExternos..

PodemosPodemos concluir,concluir, queque elel ArtArt.. 3333 dede lala LeyLey24212421 nono eses inconstitucionalinconstitucional comocomo algunosalgunosjuristasjuristas lolo consideran,consideran, necesitanecesita mejorarmejorar lalaredacciónredacción deldel proyectoproyecto dede resolución,resolución, sinsinembargoembargo quedaqueda claroclaro queque sese tratatrata dede unaunaauditoriaauditoria aa serser efectuadaefectuada dede conformidadconformidadconcon NormasNormas InternacionalesInternacionales dede Auditoria,Auditoria,concon NormasNormas InternacionalesInternacionales dede Auditoria,Auditoria,yaya queque sese tratatrata dede unauna auditoriaauditoria dedeestadosestados contablescontables concon unun capitulocapitulocomplementariocomplementario dede cumplimientocumplimientotributariotributario..

Se deberán manejar conceptos de Se deberán manejar conceptos de Materialidad, e Importancia Relativa, y el Materialidad, e Importancia Relativa, y el anexo al proyecto de resolución define anexo al proyecto de resolución define claramente tales conceptos.claramente tales conceptos.

Reglas apropiadasReglas apropiadas

Entre 5% y 10% de ganancia antes de Entre 5% y 10% de ganancia antes de impuestoimpuesto

Entre 1% y 3% de renta brutaEntre 1% y 3% de renta brutaEntre 1% y 3% de activos totalesEntre 1% y 3% de activos totales Entre 1% y 3% de activos totalesEntre 1% y 3% de activos totales

Entre 2% y 5% del patrimonio netoEntre 2% y 5% del patrimonio netoUna alternativa de aplicación específica se Una alternativa de aplicación específica se

expone a continuación:expone a continuación:

Reglas apropiadasReglas apropiadas

Impuesto a la renta: 2% sobre ingresos Impuesto a la renta: 2% sobre ingresos gravados o 5% sobre rentas netasgravados o 5% sobre rentas netas

Impuesto al Valor Agregado: 2% sobre Impuesto al Valor Agregado: 2% sobre Ventas gravadasVentas gravadasVentas gravadasVentas gravadas

Impuesto Selectivo al Consumo: 5% sobre Impuesto Selectivo al Consumo: 5% sobre monto gravadomonto gravado

Impuesto a Actos y Documentos: 5% sobre Impuesto a Actos y Documentos: 5% sobre monto gravadomonto gravado

Impuesto a Autovehículos: 5 % sobre Impuesto a Autovehículos: 5 % sobre monto gravadomonto gravado

PorPor último,último, hagohago míamía laslas expresionesexpresiones deldelDrDr.. SantiagoSantiago VeraVera Kennedy,Kennedy, queque enen ununseminarioseminario tributariotributario sostuvosostuvo lala teoríateoría quequelala normanorma deberíadebería dardar lala opciónopción alalcontribuyentecontribuyente dede negarsenegarse aa contratarcontratar lalaauditoria,auditoria, enen cuyocuyo casocaso previapreviacomunicacióncomunicación dede susu decisión,decisión, solicitasolicita quequecomunicacióncomunicación dede susu decisión,decisión, solicitasolicita quequelala administraciónadministración tributariatributaria efectuéefectué lalafiscalizaciónfiscalización