AUDITORÍA GENERAL DE LA REPÚBLICA - … General/JURISPRUDENCIA/BOGOTA... · PROCESO CONTABLE ......

73

AUDITORÍA GENERAL DE LA REPÚBLICA Informe Definitivo de auditoría a la Contraloría Departamental del Guaviare vigencia 2010 1 AUDITORIA GENERAL DE LA REPUBLICA AUDITORÍA DELEGADA PARA LA VIGILANCIA DE LA GESTIÓN FISCAL GERENCIA SECCIONAL II INFORME DEFINITIVO AUDITORÍA REGULAR A LA CONTRALORÍA DEPARTAMENTAL DE GUAVIARE VIGENCIA 2010 Bogotá D.C., Marzo 2011

Transcript of AUDITORÍA GENERAL DE LA REPÚBLICA - … General/JURISPRUDENCIA/BOGOTA... · PROCESO CONTABLE ......

AUDITORÍA GENERAL DE LA REPÚBLICA

Informe Definitivo de auditoría a la Contraloría Departamental del Guaviare vigencia 2010 1

AUDITORIA GENERAL DE LA REPUBLICA

AUDITORÍA DELEGADA PARA LA VIGILANCIA DE LA GESTIÓN FISCAL

GERENCIA SECCIONAL II

INFORME DEFINITIVO AUDITORÍA REGULAR A LA CONTRALORÍA DEPARTAMENTAL DE GUAVIARE

VIGENCIA 2010

Bogotá D.C., Marzo 2011

AUDITORÍA GENERAL DE LA REPÚBLICA

Informe Definitivo de auditoría a la Contraloría Departamental del Guaviare vigencia 2010 2

IVÁN DARÍO GÓMEZ LEE Auditor General de la República

FREDY CÉSPEDES VILLA Auditor Delegado para la Vigilancia de la Gestión Fiscal

JOSÉ LUIS FRANCO LAVERDE Gerente Seccional II

JAIRO VILLAMIL Coordinador

JULIO ROBERTO CUESTA RODRIGUEZ JESUS ALVARO GONZALEZ HERRAN JAIME ANDRES GARCIA CARVAJAL

Auditores.

AUDITORÍA GENERAL DE LA REPÚBLICA

Informe Definitivo de auditoría a la Contraloría Departamental del Guaviare vigencia 2010 3

TABLA DE CONTENIDO

INTRODUCCIÓN ______________________________________________________ 5

1. DICTAMEN DE AUDITORIA ___________________________________________ 6

1.1 CONTABILIDAD ___________________________________________________ 6

1.2 PROCESO PRESUPUESTAL _________________________________________ 7

1.3 PROCESO DE CONTRATACIÓN ______________________________________ 7

1.4 PARTICIPACIÓN CIUDADANA________________________________________ 7

1.5 PROCESO GESTIÓN MACROFISCAL __________________________________ 8

2. RESULTADOS DE AUDITORIA ________________________________________ 9

2.1. SEGUIMIENTO PLAN DE MEJORAMIENTO_____________________________ 9

2.2. PROCESO CONTABLE ____________________________________________ 14 2.2.1. Estructura Financiera Vigencia 2010-2009. ____________________________ 14 2.2.1. Activo _________________________________________________________ 16 2.2.2. Pasivo_________________________________________________________ 19 2.2.3. Patrimonio _____________________________________________________ 20 2.2.4 Inventarios______________________________________________________ 21 2.2.5. Control Interno Contable___________________________________________ 21 2.2.6. Notas a los Estados Financieros ____________________________________ 22 2.2.7. Pólizas ________________________________________________________ 22 2.2.8. Cuentas de Orden _______________________________________________ 23

2.3. PROCESO PRESUPUESTAL________________________________________ 23 2.3.1. Modificaciones Presupuestales _____________________________________ 24 2.3.2. Reservas Presupuestales__________________________________________ 25 2.3.3. Cuentas por Pagar _______________________________________________ 26 2.3.4. Anteproyecto de presupuesto_______________________________________ 26 2.3.5. Aplicación de la Ley 617 de 2000____________________________________ 26 2.4.1. Plan de Compras ________________________________________________ 28 2.4.2. Cuantías Contratación vigencia 2010_________________________________ 28 2.4.3. Resultado de la auditoria __________________________________________ 29 2.4.4. Resultados del Proceso Contractual__________________________________ 30

2.5. PARTICIPACIÓN CIUDADANA ______________________________________ 30 2.5.2. Activación Mecanismos de Participación Ciudadana_____________________ 32 2.5.3. Resultados del Proceso Participación Ciudadana _______________________ 32

AUDITORÍA GENERAL DE LA REPÚBLICA

Informe Definitivo de auditoría a la Contraloría Departamental del Guaviare vigencia 2010 4

2.6. PROCESO GESTIÓN MACROFISCAL ________________________________ 32 2.6.1. Rendición de Informes a Entidades __________________________________ 33 2.6.2. Informe anual de la Situación Financiera 2009__________________________ 33 2.6.3 Situación de la Deuda Pública vigencia 2009.___________________________ 35 2.6.4. Estado de los Recursos Naturales y del Ambiente. ______________________ 36 2.6.5. Resultado de la Auditoria Gestión Macrofiscal __________________________ 38

2.7. PROCESO AUDITOR. _____________________________________________ 39 2.7.1. Muestra________________________________________________________ 39 2.7.2. Resultado de la Auditoria __________________________________________ 39 2.7.3. Recomendaciones _______________________________________________ 46 2.7.4 Resultado de la auditoría del Proceso Auditor___________________________ 46

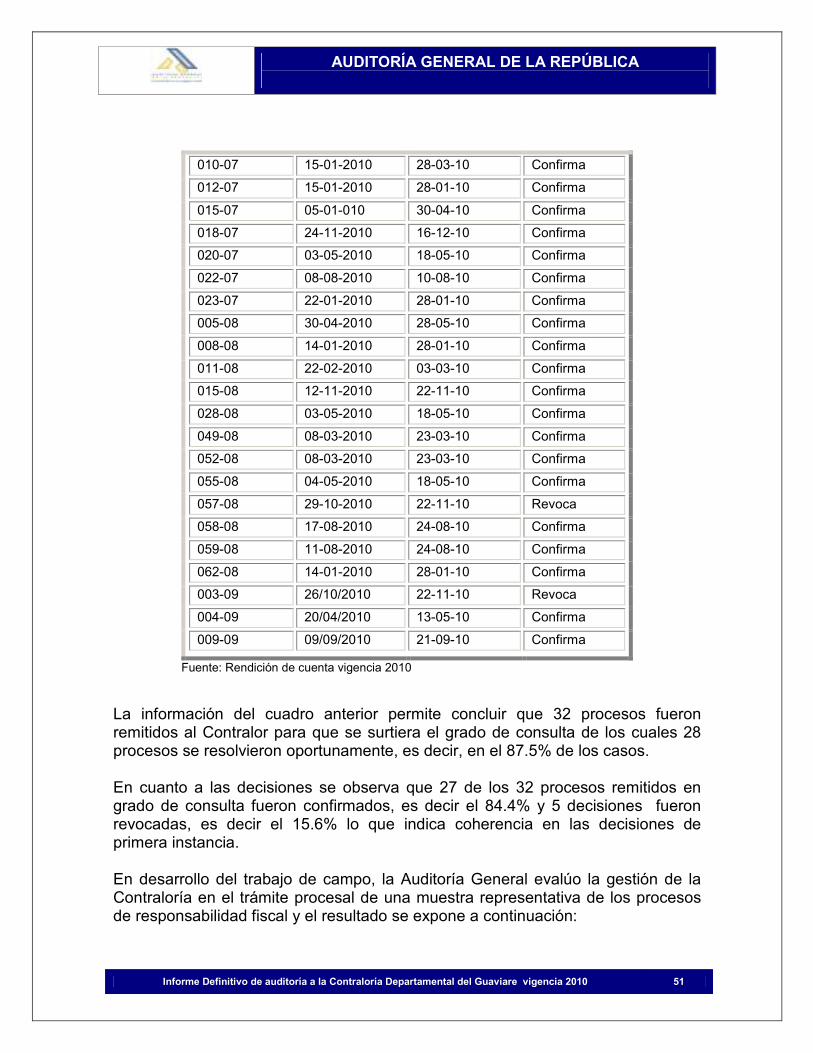

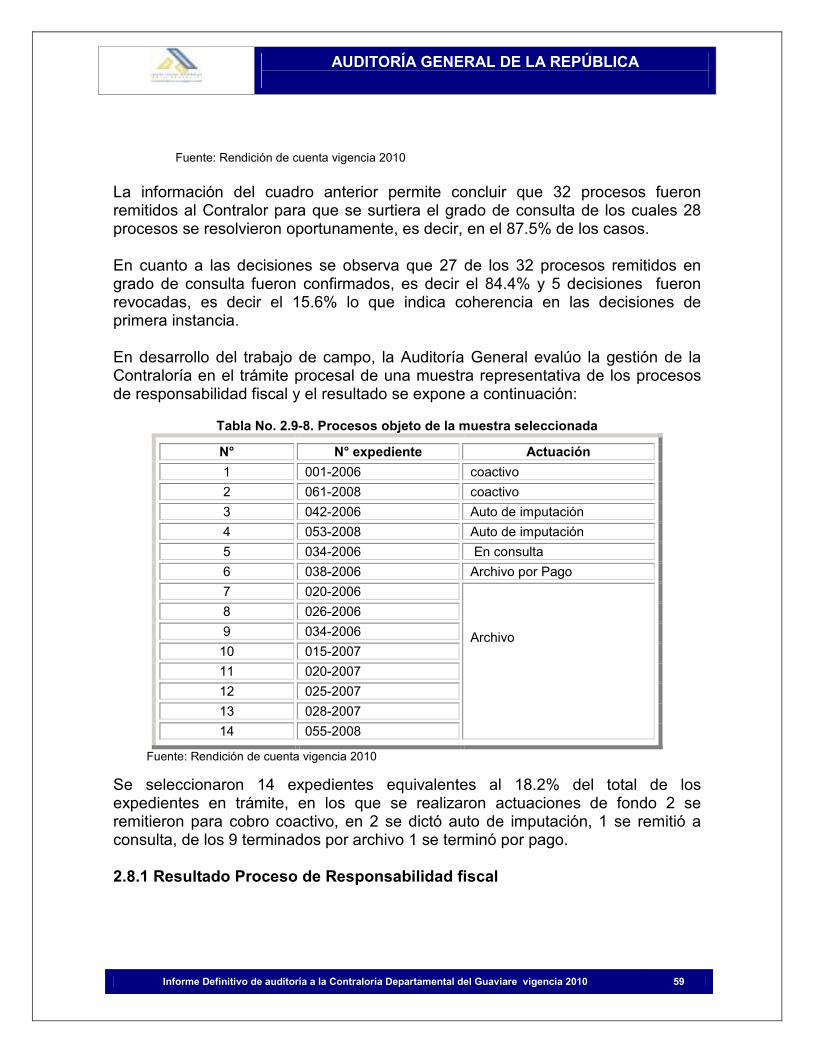

2.8. PROCESOS DE RESPONSABILIDAD FISCAL__________________________ 47

2.9. PROCESO JURISDICCIÓN COACTIVA _______________________________ 53 2.9.1. Normatividad Aplicable____________________________________________ 53 2.9.2. Evaluación y Análisis. _____________________________________________ 53

3. DERECHO DE COTRADICCION_______________________________________ 60

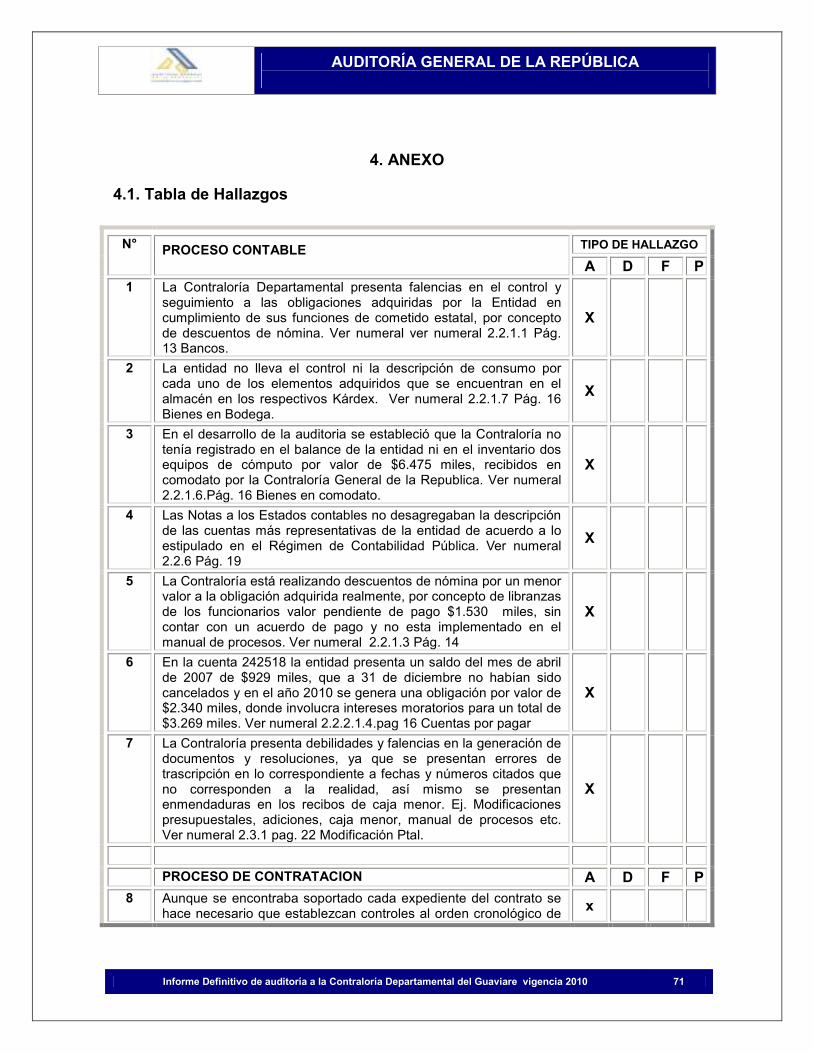

4. ANEXO___________________________________________________________ 71

4.1. Tabla de Hallazgos _______________________________________________ 71

AUDITORÍA GENERAL DE LA REPÚBLICA

Informe Definitivo de auditoría a la Contraloría Departamental del Guaviare vigencia 2010 5

INTRODUCCIÓN

La Gerencia Seccional II de la Auditoría General de la República, en cumplimiento del artículo 274 de la Constitución Política, Decreto Ley 272 de 2000 y la Sentencia C-1339 de 2000 de la Corte Constitucional, practicó auditoría Regular y revisión de cuenta para la vigencia 2010 a la Contraloría del Departamental del Guaviare, encaminada a realizar una evaluación de los resultados de la gestión administrativa, financiera, operativa y al cumplimiento de normas y disposiciones vigentes aplicables en los procesos de la administración. El ejercicio de control fiscal se desarrolló en cumplimiento del Plan General de Auditorías 2011, diseñado para evaluar la gestión fiscal realizada por las contralorías en la vigencia 2010, con fundamento en lo establecido en el Manual del Proceso Auditor V.3, Resolución Orgánica 07 de 2010 de la Auditoria General de la República, “Por la cual se adopta el Manual del Proceso Auditor para la Auditoría General de la República”. La auditoría fue orientada a examinar en el área administrativa el manejo contable, presupuestal y contratación; en el área misional, participación ciudadana, gestión macrofiscal, proceso auditor, los procesos de responsabilidad fiscal, jurisdicción coactiva y sancionatorios. El análisis del proceso Auditor estuvo soportado en la información del proceso auditor de la vigencia anterior, plan de mejoramiento y el requerimiento sobre la gestión de la vigencia de 2009. El informe está armonizado en capítulos, que incluyen dictamen a los estados financieros, pronunciamiento sobre la cuenta rendida, concepto sobre cada uno de los procesos evaluados y resultados de la auditoría. Toda vez que frente al informe preliminar la Contraloría Departamental de Guaviare ejerció el derecho de contradicción mediante oficio remitido electrónicamente en febrero de 2011, el cual fue debidamente analizado y debatido en mesas de trabajo, el presente informe tiene el carácter de DEFINITIVO.

AUDITORÍA GENERAL DE LA REPÚBLICA

Informe Definitivo de auditoría a la Contraloría Departamental del Guaviare vigencia 2010 6

1. DICTAMEN DE AUDITORIA

La Auditoría General de la República, en cumplimiento de lo dispuesto en el artículo 274 de la Constitución Política, con fundamento en las facultades otorgadas en el Decreto Ley 272 de 2000 y en desarrollo del Plan General de Auditorías de la vigencia 2011, practicó auditoría a la Contraloría Departamental del Guaviare con miras a realizar una evaluación a la gestión administrativa, financiera y operativa, el cumplimiento de las normas y demás disposiciones aplicables en los diferentes procesos de la administración y el cumplimiento de su misión frente al desarrollo del proceso auditor, activación de mecanismos de participación ciudadana y atención de quejas y derechos de petición, así como el impulso de los procesos fiscales a su cargo, en el período comprendido entre el 1° de enero y el 31 de diciembre de 2010. La evaluación se llevó a cabo sobre una muestra representativa de la información que soporta la gestión de la Entidad y utilizó las técnicas y normas de auditoría generalmente aceptadas y acogidas por la Auditoría General de la República, lo cual proporciona una base razonable para fundamentar y emitir una opinión sobre la razonabilidad de los estados financieros y el concepto sobre la gestión adelantada en los diferentes procesos. Todo lo anterior, teniendo en cuenta los principios de economía, eficiencia, eficacia y equidad y el cumplimiento de las disposiciones legales, reglamentarias o internas aplicables en cada una de sus actuaciones. Simultáneamente, el equipo auditor confrontó y validó la información reportada por la Entidad en los formatos de rendición de cuenta de la vigencia 2010, de manera que este informe incluye el concepto sobre el fenecimiento de la cuenta. Como resultado de la evaluación y análisis a los diferentes procesos auditados se expresa lo siguiente:

1.1 CONTABILIDAD

La Auditoría General de la República ha practicado el control financiero al Balance General de la Contraloría Departamental del Guaviare a diciembre 31 de 2010 y los Estados de Actividad Financiera, Económica y Social y de Cambios en el Patrimonio, relativos al año terminado en esa fecha, comparados con cifras del año anterior, acompañados de las notas explicativas, cuya preparación es responsabilidad de los administradores de la Entidad, la nuestra, es la de expresar la opinión sobre los estados en su conjunto y verificar si, entre ellos, existe la debida concordancia.

AUDITORÍA GENERAL DE LA REPÚBLICA

Informe Definitivo de auditoría a la Contraloría Departamental del Guaviare vigencia 2010 7

El examen fue practicado de acuerdo con las normas de auditoría generalmente aceptadas en Colombia, mediante pruebas selectivas, que proporcionaron una base razonable para fundamentar la valoración. En nuestra opinión, los Estados Contables consolidados a 31 de diciembre de 2010 de la Contraloría Departamental del Guaviare, presentan razonablemente la situación financiera de la entidad, en cuanto a que así lo reflejan en todos los aspectos importantes, los cuales fueron preparados y presentados conforme a principios y normas de contabilidad prescritas por la Contaduría General de la Nación.

1.2 PROCESO PRESUPUESTAL

La Contraloría Departamental durante la vigencia de 2010, contó con una apropiación inicial de $679.470 miles, aprobado mediante Ordenanza No.029 de noviembre 27 de 2009 y mediante Resolución No.089 de diciembre 23 de 2009 se liquida el presupuesto de la Contraloría Departamental del Guaviare para la vigencia fiscal del año 2010 por valor de $679.470 miles. Durante la vigencia 2010 la Contraloría recibió 3 adiciones presupuestales por parte de la Asamblea Departamental para valor de $79.606 miles, para una apropiación definitiva de $759.077 miles, el cual fue ejecutado en un 100%. De la evaluación realizada a la ejecución presupuestal de la vigencia se evidenció que la Contraloría Departamental del Guaviare se ajusta a la normatividad presupuestal establecida por el Departamento.

1.3 PROCESO DE CONTRATACIÓN

La gestión en el proceso contractual para la vigencia 2010, atendió los preceptos legales establecidos en la Ley 80 de 1993, ley 1150 de 2007 y sus decretos reglamentarios, a través de las diferentes etapas. Sin embargo, se observó falta de foliación y numeración; aspectos que fueron subsanados en trabajo de campo.

1.4 PARTICIPACIÓN CIUDADANA

Con base en la revisión y análisis de cumplimiento de las actividades definidas en el trámite de solicitudes presentadas por la ciudadanía en la vigencia 2010, sobre denuncias, quejas y derechos de petición; una vez verificadas en trabajo de campo cumplen con los términos y la interacción con la ciudadanía. De 33 quejas tramitadas en la vigencia 2010, se estableció el estado de las quejas en trámite con un 87.7%.

AUDITORÍA GENERAL DE LA REPÚBLICA

Informe Definitivo de auditoría a la Contraloría Departamental del Guaviare vigencia 2010 8

Se ha promovido audiencias públicas y participación directa en foros y diálogos orientados a afrontar problemas que afectan a la comunidad. En cumplimiento del mandato constitucional de ejercer el control social; la Contraloría otorga prioridad al proceso de participación comunitaria.

1.5 PROCESO GESTIÓN MACROFISCAL

Se destacan pronunciamientos en temas como; estudio de las finanzas de la administración municipal, institutos municipales descentralizados, empresas industriales y comerciales del nivel municipal, entidades de control fiscal, disciplinario y político, para el año 2009, en sus componentes de ingresos y gastos, estado de deuda pública, opinión sobre los Estados Contables, cumplimiento de la Ley 617 de 2000 y pronunciamiento sobre la rendición de la cuenta.

La evaluación de gestión financiera y presupuestal desarrollada por la Contraloría, se realizó contando con la información emitida y suministrada por la alcaldía y demás sujetos de control. La entidad remitió de forma oportuna los informes correspondientes al Informe Anual de la Situación de las Finanzas del Departamento del Guaviare y Estado de los Recursos Naturales y del Ambiente a la Asamblea Departamental. PRONUNCIAMIENTO SOBRE LA RENDICIÓN DE CUENTA DE LA VIGENCIA 2010 DE LA CONTRALORIA DEPARTAMENTAL DEL GUAVIARE La Gerencia Seccional II, con fundamento en la revisión de la cuenta, el dictamen de los estados financieros y las opiniones sobre los procesos evaluados, emite pronunciamiento de FENECIMIENTO de la cuenta presentada en la rendición correspondiente a la vigencia 2010, examinada a través del proceso auditor.

AUDITORÍA GENERAL DE LA REPÚBLICA

Informe Definitivo de auditoría a la Contraloría Departamental del Guaviare vigencia 2010 9

2. RESULTADOS DE AUDITORIA

2.1. SEGUIMIENTO PLAN DE MEJORAMIENTO

De la evaluación efectuada al Plan de mejoramiento suscrito por la entidad y aprobado por la Auditoria General de la República, se evidenció lo siguiente: Observaciones proceso Contable Observación No.1 Se observa la existencia de la cuenta de ahorro No. 05472003-2, la cual a 31 de diciembre de 2009 presentó un saldo de $228miles la cual viene de la vigencia anterior y conforme al extracto bancario a 31 de diciembre de 2009, se encuentra inactiva, razón por la cual se debe proceder a realizar las acciones que le permitan la cancelación de dicha cuenta por no estar prestando ningún servicio a las actividades administrativas y misionales de la entidad. Resultados de la verificación De acuerdo a lo verificado en el desarrollo de la auditoria, la Contraloría el día 5 de mayo de 2010, solicitó la cancelación de la cuenta de ahorros No.054-72003-2, situación que se confronto con el libro auxiliar de bancos del mes de mayo y el extracto bancario, así mismo se proyectó la Resolución No.049 de junio de 2010, se establece como cuenta única institucional la cuenta corriente No.230-054-03088-7 del Banco Popular de San José del Guaviare. Cumplimiento 100%. Observación No.2 Existen saldos en las cuentas de Gravámenes financieros y Aportes al SENA, correspondientes a vigencias anteriores, sobre los cuales la entidad debe continuar con las gestiones tendientes a la recuperación de dichos recursos. Resultados de la verificación La Contraloría gestionó la recuperación de los recursos descontados por el Banco, donde fueron recuperados $4.211 miles; así mismo se suscribió un acuerdo de cruce de cuentas con el SENA Regional Guaviare la cual se definió mediante Resolución No.075 de septiembre de 2010, por la cual se ordena la realización de un cruce de cuentas y se genera la Resolución No.097 de noviembre 10 de 2010 donde se ordena la realización de castigo de una cuenta por cobrar. Cumplimiento 100%.

AUDITORÍA GENERAL DE LA REPÚBLICA

Informe Definitivo de auditoría a la Contraloría Departamental del Guaviare vigencia 2010 10

Observación No.3 La Contraloría para que la cobertura sea amplia y suficiente y cubra también los riesgos de responsabilidad fiscal debe incluir dentro de las pólizas, el cubrimiento de delitos contra la administración pública que permita a futuro vincular a las aseguradoras en los casos que corresponda. Resultados de la verificación La Contraloría estableció en el plan de mejoramiento que no aplica la acción correctiva puesto que la póliza adquirida por la Contraloría si incluye el riesgo de delitos contra la administración pública, que permitirá vincular a la aseguradora como garante. Tal como consta en la certificación expedida por la Previsora el día 29 de abril de 2010. Cumplimiento 100%. Observación No.4 La Contraloría debe realizar las acciones de mejoramiento que le permitan lograr que el Gobierno Departamental al momento de realizar las adiciones presupuestales, a no ser que se trate de destinación específica para Gastos de Personal, las mismas se realicen con destino al funcionamiento de la Contraloría y de esta forma la entidad solo debe realizar la distribución de la misma sin tener que efectuar traslados. Resultados de la verificación La Contraloría Departamental requirió a la Secretaria de Hacienda y Crédito Público de la Gobernación del Guaviare el día 5 de enero de 2010, que cada vez que se realice una adición al presupuesto de la Contraloría se coordine con el área administrativa para adicionar directamente el rubro presupuestal que se requiera por parte de la Contraloría. Cumplimiento 100%. Observaciones proceso Auditor Observaciones 5, 6, 7 y 8 Estas observaciones hacen referencia a las actividades inherentes al procedimiento y la metodología en aspectos del proceso auditor. Resultados de la Verificación

AUDITORÍA GENERAL DE LA REPÚBLICA

Informe Definitivo de auditoría a la Contraloría Departamental del Guaviare vigencia 2010 11

Se pudo comprobar que a través de la Resolución 047 de 30 de Junio de 2010 se Adopta el Manual de Auditoría denominado “MAFISGUA” que contempla todas las actividades por proceso a realizar y en especial la apreciación de la contratación enfocada a los criterios de evaluación fijados por la AGR. Es de mencionar que los cuatro 4 ejercicios tomados como muestra y que fueron realizados a partir de junio 30 de 2010 contemplan la aplicación de la nueva metodología. Observación 9 No hay evidencia de la revisión de cuentas y de la comunicación del resultado de esta actividad a los entes sujetos de control que no fueron objeto de auditoria durante la vigencia. Resultados de la verificación Se evidenció que a través de la Resolución No. 045 de 2010, adopta el sistema electrónico de rendición de cuentas - SIA y se establecen los métodos y la forma de presentarla y se comprobó que la Contraloría reviso y se pronunció sobre todas las cuentas rendidas veinte y ocho 28 donde el pronunciamiento por parte de la contraloría fue oportuno y determino la necesidad de concertar once 11 planes de mejoramiento como resultado de la revisión y análisis. Con base en las consideraciones anteriores la Auditoría General de la República acepta el cumplimiento de las acciones correctivas al 100% de los numerales antes mencionados y da por terminado el seguimiento a través del presente informe. Observaciones Procesos de Responsabilidad Fiscal Observación N° 10: Existen 41 procesos (34,74% del total) dentro del rango de procesos en riesgo de prescripción si se tiene en cuenta que son procesos que llevan en su trámite más de tres años y el límite legal es de cinco años. Resultados de la verificación Se verifico que los procesos correspondientes a la vigencia 2006 y 2007, que se hallaban con auto de imputación fueron decididos, lo que ajusta el cumplimiento al plan propuesto por la Contraloría y aprobado por la Gerencia. Observación N° 11:

AUDITORÍA GENERAL DE LA REPÚBLICA

Informe Definitivo de auditoría a la Contraloría Departamental del Guaviare vigencia 2010 12

Se evidenció mora en el trámite procesal, pues 25 procesos, equivalentes al 21,19% del total, se encuentran en la primera fase del proceso sin decisión de imputación o archivo, a pesar que la mayoría de ellos (16) llevan más de un año en su trámite. Resultados de la verificación Se dio impulso a los 25 procesos de acuerdo con la propuesta presentada y verificada según las actas 02, 03, 04,05 y 06 de 2010. Observación N° 12: De los 118 procesos adelantados, la Contraloría ha archivado por no mérito 34, equivalentes al 28,81%, por valor de $531.813.798, que representan el 5,35% del valor total de los procesos. Esto significa que en esta misma proporción (29% de los procesos) se están presentando posibles debilidades en la determinación de los tres elementos de la responsabilidad fiscal, necesarios para iniciar los correspondientes procesos. Resultados de la verificación Se realizó la incorporación de la mejora propuesta, en el renglón 6 del Manual Procedimientos de responsabilidad fiscal, como se había presentado la propuesta y aceptado por la Gerencia. El plan de mejoramiento presentado por la contraloría se cumplió en su totalidad de acuerdo con las acciones aprobadas por la Gerencia Seccional y de lo cual se aportó el material probatorio, para su correspondiente verificación, la totalidad de las acciones se proyectaron para su cumplimiento a diciembre de 2010. Observaciones Procesos de Jurisdicción Coactiva Observación N° 13: La Contraloría emitió mandamiento de pago respecto del 100% de los procesos, pero solo ha notificado el 44,44% de ellos, lo que demuestra debilidades en este aspecto del trámite procesal. Resultados de la verificación Se modificó el renglón 42 del manual de procedimientos de jurisdicción coactiva, con lo que se cumplió en su totalidad la mejora propuesta.

AUDITORÍA GENERAL DE LA REPÚBLICA

Informe Definitivo de auditoría a la Contraloría Departamental del Guaviare vigencia 2010 13

Observación N° 14: Solo el 11,11% del total de los procesos coactivos cuentan con medidas cautelares por $19.404.816, equivalentes al 5,05% del valor total de la cartera, circunstancia que demuestra que no se está haciendo adecuado uso de las facultades legales para garantizar el resarcimiento del daño patrimonial dentro del proceso coactivo y desde el mismo proceso de responsabilidad fiscal. Resultados de la verificación En la actualidad se están realizando el decreto de medidas cautelares de acuerdo con lo el manual de procedimientos, en la medida en que se detectan la tenencia de bienes por parte de los ejecutados. Observación N° 15: En ninguno de los procesos se han realizado acuerdos de pago, remate de bienes o ejecución de garantías, igualmente por fallas en el uso de los mecanismos que la ley pone a disposición para lograr el resarcimiento. Resultados de la verificación En la actualidad se está invitando a los ejecutados a suscribir acuerdos de pago, en la totalidad de los procesos en curso. Observación N° 16: De manera generalizada se tarda demasiado tiempo en trasladar el título ejecutivo del proceso de responsabilidad fiscal o administrativo sancionatorio a jurisdicción coactiva. Resultados de la verificación Se modificaron los renglones 38 y 39 del manual de procedimientos de jurisdicción coactiva, tal como se propuso en el plan de mejoramiento propuesto a la Gerencias. En el plan de mejoramiento presentado para 2010, se realizaron todas las acciones de mejora propuestas con lo que se cumplió en un 100%.

AUDITORÍA GENERAL DE LA REPÚBLICA

Informe Definitivo de auditoría a la Contraloría Departamental del Guaviare vigencia 2010 14

2.2. PROCESO CONTABLE

La Auditoría General de la República efectuó un análisis de los Estados Financieros, presentados en trabajo de campo por la Contraloría Departamental del Guaviare, de conformidad con las normas de auditoría y los principios de contabilidad generalmente aceptados, tomando como muestra las cuentas más representativas y significativas y basadas en el programa contable de la Contraloría llamado Siscon. El resultado del examen arrojó los siguientes resultados:

2.2.1. Estructura Financiera Vigencia 2010-2009.

Tabla No. 2.2-1. Estructura Financiera (Cifras en miles de pesos)

CÓDIGO CONTABLE

NOMBRE DE LA CUENTA

VIGENCIA 2010

VIGENCIA 2009

DIFERENCIA VARIACIÓN

1 ACTIVO 72.396 54.621 17.775 33

11 Efectivo 4.805 1.766 3.039 172

14 Deudores 1.941 5.006 -3.065 -61

16 Propiedades, Planta y Equipo

46.436 46.888 -452 -1

19 Otros Activos 19.214 961 18.253 1899

2 PASIVOS 45.916 28.557 17.359 61

24 Cuentas por Pagar

9.869 4.697 5.172 110

25 Obligaciones Laborales y de Seguridad

Social Integral

34.127 23.081 11.046 48

29 Otros pasivos 1.920 779 1.141 146

3 PATRIMONIO 23.238 26.064 -2.826 -11

31 Hacienda Publica

23.238 26.064 -2.826 -11

Fuente: Balance General y Estado de Actividad Financiera, Económica y Social.

Para la vigencia 2010, la Contraloría Departamental del Guaviare presentó un activo de $72.396 miles, comparado con la vigencia inmediatamente anterior se presentó una variación en un 33%, un pasivo por valor de $45.916 miles que vario en un 61% y un patrimonio por valor de $23.238 miles, presentó una variación de -11%.

AUDITORÍA GENERAL DE LA REPÚBLICA

Informe Definitivo de auditoría a la Contraloría Departamental del Guaviare vigencia 2010 15

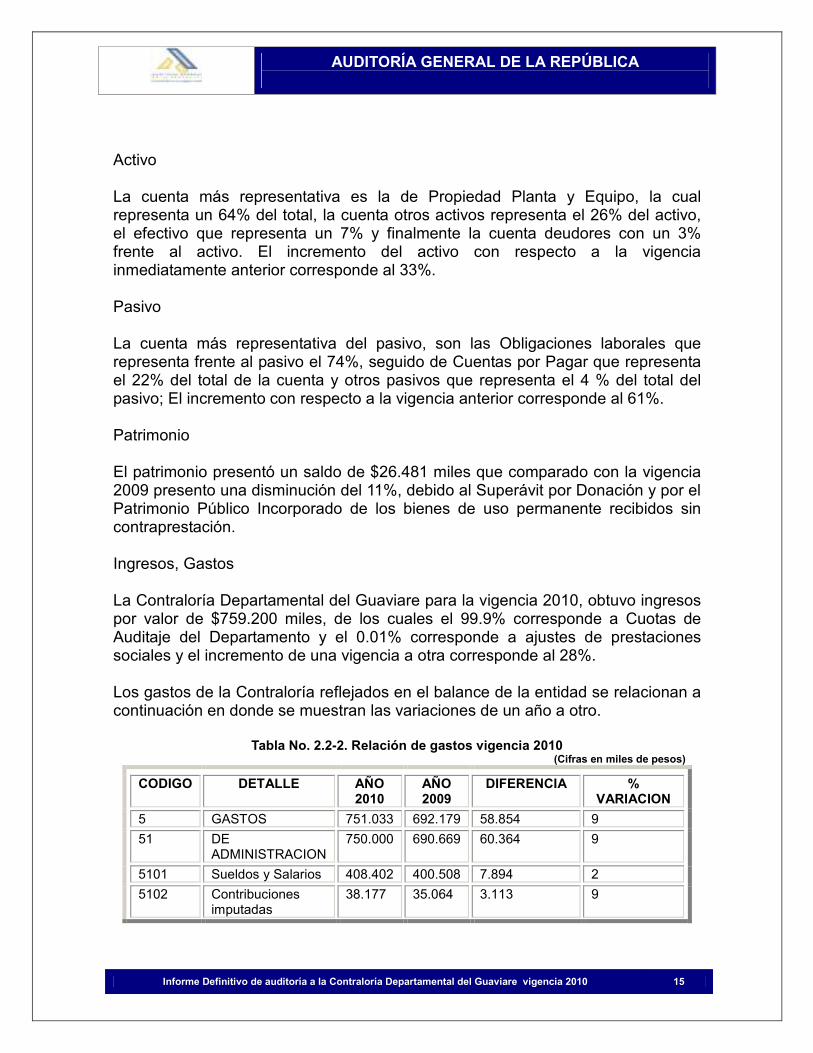

Activo La cuenta más representativa es la de Propiedad Planta y Equipo, la cual representa un 64% del total, la cuenta otros activos representa el 26% del activo, el efectivo que representa un 7% y finalmente la cuenta deudores con un 3% frente al activo. El incremento del activo con respecto a la vigencia inmediatamente anterior corresponde al 33%. Pasivo La cuenta más representativa del pasivo, son las Obligaciones laborales que representa frente al pasivo el 74%, seguido de Cuentas por Pagar que representa el 22% del total de la cuenta y otros pasivos que representa el 4 % del total del pasivo; El incremento con respecto a la vigencia anterior corresponde al 61%. Patrimonio El patrimonio presentó un saldo de $26.481 miles que comparado con la vigencia 2009 presento una disminución del 11%, debido al Superávit por Donación y por el Patrimonio Público Incorporado de los bienes de uso permanente recibidos sin contraprestación. Ingresos, Gastos La Contraloría Departamental del Guaviare para la vigencia 2010, obtuvo ingresos por valor de $759.200 miles, de los cuales el 99.9% corresponde a Cuotas de Auditaje del Departamento y el 0.01% corresponde a ajustes de prestaciones sociales y el incremento de una vigencia a otra corresponde al 28%. Los gastos de la Contraloría reflejados en el balance de la entidad se relacionan a continuación en donde se muestran las variaciones de un año a otro.

Tabla No. 2.2-2. Relación de gastos vigencia 2010 (Cifras en miles de pesos)

CODIGO DETALLE AÑO 2010

AÑO 2009

DIFERENCIA % VARIACION

5 GASTOS 751.033 692.179 58.854 9

51 DE ADMINISTRACION

750.000 690.669 60.364 9

5101 Sueldos y Salarios 408.402 400.508 7.894 2

5102 Contribuciones imputadas

38.177 35.064 3.113 9

AUDITORÍA GENERAL DE LA REPÚBLICA

Informe Definitivo de auditoría a la Contraloría Departamental del Guaviare vigencia 2010 16

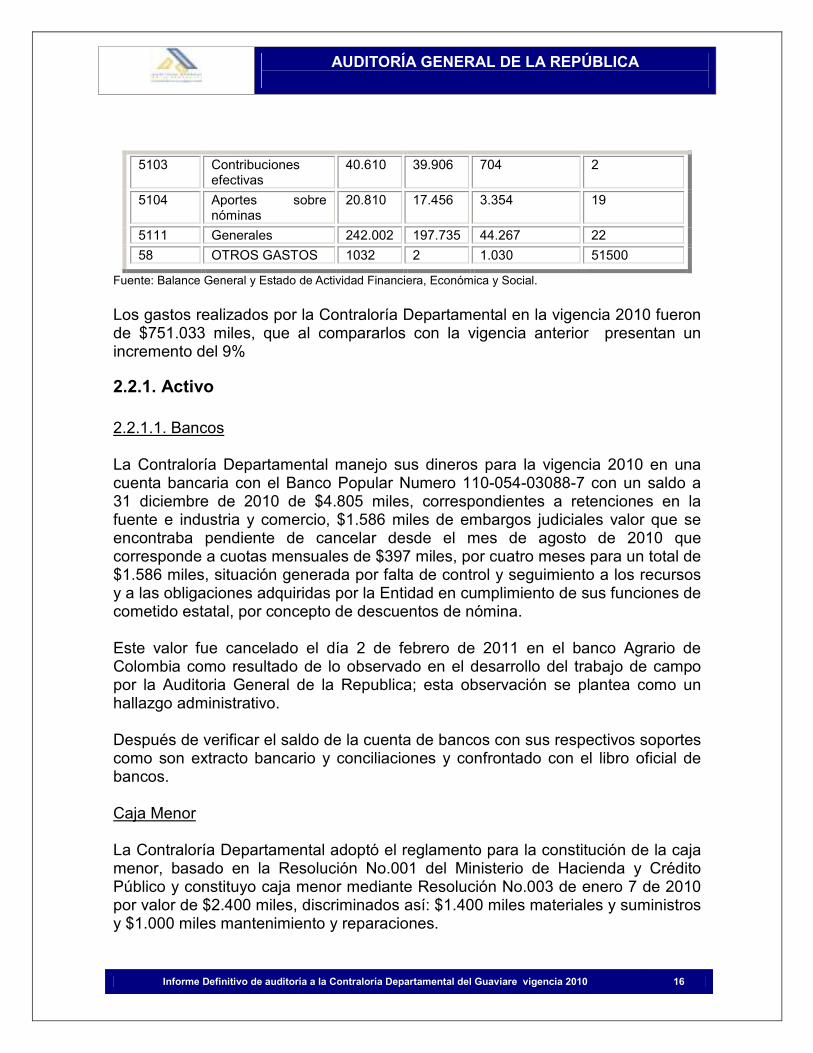

5103 Contribuciones efectivas

40.610 39.906 704 2

5104 Aportes sobre nóminas

20.810 17.456 3.354 19

5111 Generales 242.002 197.735 44.267 22

58 OTROS GASTOS 1032 2 1.030 51500

Fuente: Balance General y Estado de Actividad Financiera, Económica y Social.

Los gastos realizados por la Contraloría Departamental en la vigencia 2010 fueron de $751.033 miles, que al compararlos con la vigencia anterior presentan un incremento del 9%

2.2.1. Activo 2.2.1.1. Bancos La Contraloría Departamental manejo sus dineros para la vigencia 2010 en una cuenta bancaria con el Banco Popular Numero 110-054-03088-7 con un saldo a 31 diciembre de 2010 de $4.805 miles, correspondientes a retenciones en la fuente e industria y comercio, $1.586 miles de embargos judiciales valor que se encontraba pendiente de cancelar desde el mes de agosto de 2010 que corresponde a cuotas mensuales de $397 miles, por cuatro meses para un total de $1.586 miles, situación generada por falta de control y seguimiento a los recursos y a las obligaciones adquiridas por la Entidad en cumplimiento de sus funciones de cometido estatal, por concepto de descuentos de nómina. Este valor fue cancelado el día 2 de febrero de 2011 en el banco Agrario de Colombia como resultado de lo observado en el desarrollo del trabajo de campo por la Auditoria General de la Republica; esta observación se plantea como un hallazgo administrativo. Después de verificar el saldo de la cuenta de bancos con sus respectivos soportes como son extracto bancario y conciliaciones y confrontado con el libro oficial de bancos. Caja Menor La Contraloría Departamental adoptó el reglamento para la constitución de la caja menor, basado en la Resolución No.001 del Ministerio de Hacienda y Crédito Público y constituyo caja menor mediante Resolución No.003 de enero 7 de 2010 por valor de $2.400 miles, discriminados así: $1.400 miles materiales y suministros y $1.000 miles mantenimiento y reparaciones.

AUDITORÍA GENERAL DE LA REPÚBLICA

Informe Definitivo de auditoría a la Contraloría Departamental del Guaviare vigencia 2010 17

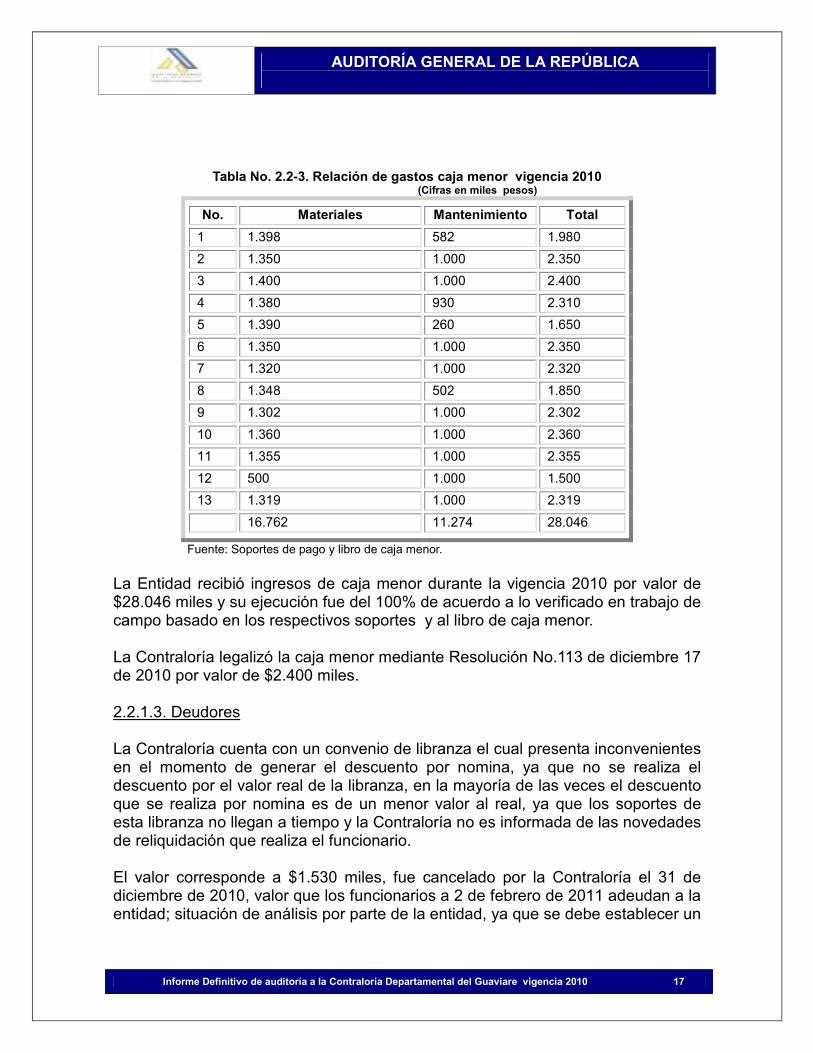

Tabla No. 2.2-3. Relación de gastos caja menor vigencia 2010

(Cifras en miles pesos)

No. Materiales Mantenimiento Total

1 1.398 582 1.980

2 1.350 1.000 2.350

3 1.400 1.000 2.400

4 1.380 930 2.310

5 1.390 260 1.650

6 1.350 1.000 2.350

7 1.320 1.000 2.320

8 1.348 502 1.850

9 1.302 1.000 2.302

10 1.360 1.000 2.360

11 1.355 1.000 2.355

12 500 1.000 1.500

13 1.319 1.000 2.319

16.762 11.274 28.046

Fuente: Soportes de pago y libro de caja menor.

La Entidad recibió ingresos de caja menor durante la vigencia 2010 por valor de $28.046 miles y su ejecución fue del 100% de acuerdo a lo verificado en trabajo de campo basado en los respectivos soportes y al libro de caja menor. La Contraloría legalizó la caja menor mediante Resolución No.113 de diciembre 17 de 2010 por valor de $2.400 miles. 2.2.1.3. Deudores La Contraloría cuenta con un convenio de libranza el cual presenta inconvenientes en el momento de generar el descuento por nomina, ya que no se realiza el descuento por el valor real de la libranza, en la mayoría de las veces el descuento que se realiza por nomina es de un menor valor al real, ya que los soportes de esta libranza no llegan a tiempo y la Contraloría no es informada de las novedades de reliquidación que realiza el funcionario. El valor corresponde a $1.530 miles, fue cancelado por la Contraloría el 31 de diciembre de 2010, valor que los funcionarios a 2 de febrero de 2011 adeudan a la entidad; situación de análisis por parte de la entidad, ya que se debe establecer un

AUDITORÍA GENERAL DE LA REPÚBLICA

Informe Definitivo de auditoría a la Contraloría Departamental del Guaviare vigencia 2010 18

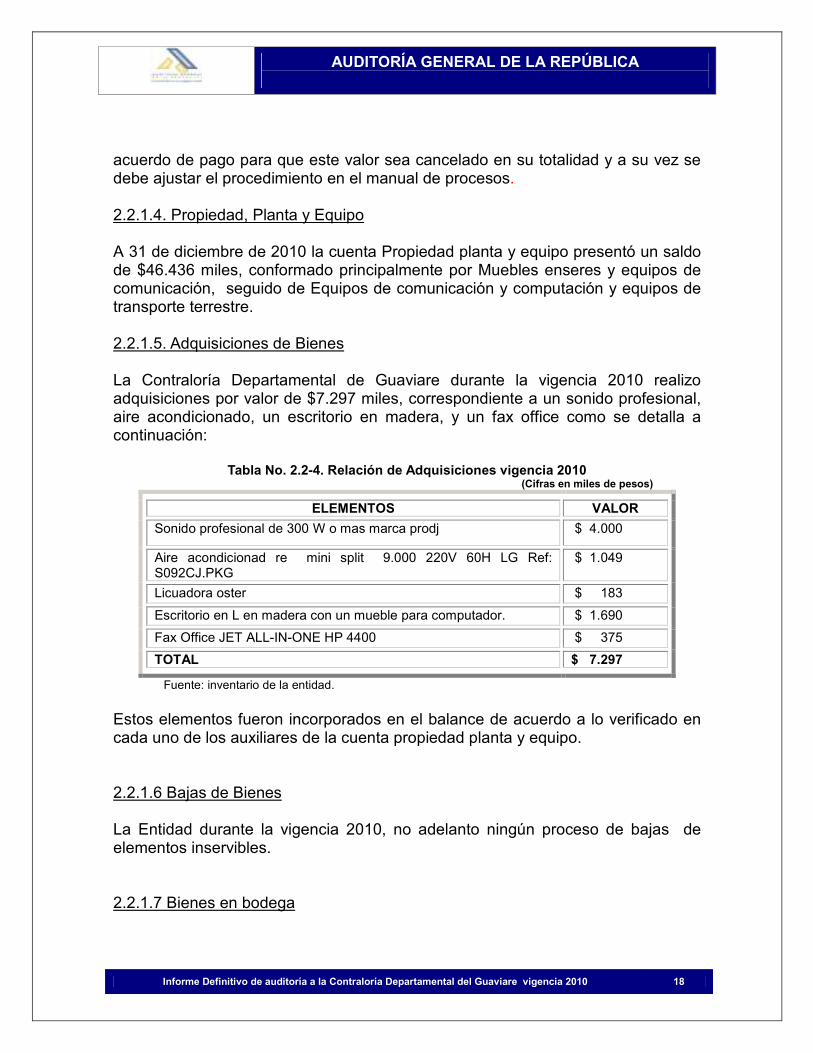

acuerdo de pago para que este valor sea cancelado en su totalidad y a su vez se debe ajustar el procedimiento en el manual de procesos. 2.2.1.4. Propiedad, Planta y Equipo A 31 de diciembre de 2010 la cuenta Propiedad planta y equipo presentó un saldo de $46.436 miles, conformado principalmente por Muebles enseres y equipos de comunicación, seguido de Equipos de comunicación y computación y equipos de transporte terrestre. 2.2.1.5. Adquisiciones de Bienes La Contraloría Departamental de Guaviare durante la vigencia 2010 realizo adquisiciones por valor de $7.297 miles, correspondiente a un sonido profesional, aire acondicionado, un escritorio en madera, y un fax office como se detalla a continuación:

Tabla No. 2.2-4. Relación de Adquisiciones vigencia 2010 (Cifras en miles de pesos)

ELEMENTOS VALOR

Sonido profesional de 300 W o mas marca prodj $ 4.000

Aire acondicionad re mini split 9.000 220V 60H LG Ref: S092CJ.PKG

$ 1.049

Licuadora oster $ 183

Escritorio en L en madera con un mueble para computador. $ 1.690

Fax Office JET ALL-IN-ONE HP 4400 $ 375

TOTAL $ 7.297

Fuente: inventario de la entidad.

Estos elementos fueron incorporados en el balance de acuerdo a lo verificado en cada uno de los auxiliares de la cuenta propiedad planta y equipo. 2.2.1.6 Bajas de Bienes La Entidad durante la vigencia 2010, no adelanto ningún proceso de bajas de elementos inservibles. 2.2.1.7 Bienes en bodega

AUDITORÍA GENERAL DE LA REPÚBLICA

Informe Definitivo de auditoría a la Contraloría Departamental del Guaviare vigencia 2010 19

A 31 de diciembre de 2010 la Contraloría Departamental, presenta un saldo en la cuenta Cargos diferidos por valor de $18.121 miles, correspondiente a gastos incurridos para la adquisición de bienes, como papelería y útiles de oficina que reposan en el almacén de la entidad con las respectivas entradas y salidas; sin embargo la entidad no lleva el control de consumo por cada uno de los elementos en los Kárdex correspondientes a la descripción de cada elemento. 2.2.1.8 Bienes en Comodato La Contraloría Departamental recibió por parte de la Auditoria General de la Republica 4 computadores portátiles por valor total de $6.608 miles, por la Gobernación del Departamento recibió dos computadores por valor de $3.660 miles y por parte de la Contraloría General de la Republica 3 computadores por valor de $9.052 de los cuales dos de ellos por valor de $6.475 miles, no se encontraban registrados en el balance de la entidad ni en el inventario; teniendo en cuenta que el cierre contable se estaba realizando, se permitió por parte de la Auditoria que fueran incorporados al balance de la entidad y en el inventario lo cual genera un beneficio de auditoria por valor de $6.475 miles, sin embargo genera un hallazgo administrativo para que la entidad realice un control adecuado a estos bienes.

2.2.2. Pasivo 2.2.2.1 Cuentas por pagar El pasivo de la Entidad a 31 de diciembre de 2010, asciende a $45.915 miles, que corresponde a Adquisición de bienes y servicios, acreedores, obligaciones laborales y otros pasivos. En la cuenta 242518 Aportes a Fondo de Pensiones la entidad la Contraloría presenta un saldo del mes de abril de 2007 de $929 miles, que a 31 de diciembre no habían sido cancelados de acuerdo a lo verificado en desarrollo de la auditoria y en el año 2010 el fondo realiza una cuenta de cobro por valor de $2.340 miles, donde involucra intereses moratorios para un total de $3.269 miles. Este valor lo canceló la Contraloría el día 1 de febrero de 2011 a razón de la visita de la Auditoria, como se detalla a continuación:

AUDITORÍA GENERAL DE LA REPÚBLICA

Informe Definitivo de auditoría a la Contraloría Departamental del Guaviare vigencia 2010 20

Tabla No. 2.2-5. Relación Cuentas por pagar vigencia 2010

(Cifras en miles de pesos)

SALDO VIGENCIA

2007

INTERESS MORATORIOS

VARIOS TOTAL

$929 $608 $1.731 $3.269

Fuente: Balance de prueba

El saldo de la vigencia anterior de $929 miles, corresponde a la vigencia 2007, los interese moratorios los están asumiendo dos funcionarios de la entidad, los cuales se descuentan por nomina; situación que debe ser analizada ya que se están asumiendo compromisos de vigencias anteriores sin ninguna justificación y no se observó ninguna gestión por parte de la Contraloría para subsanar el hecho presentado.

2.2.3. Patrimonio El saldo de la cuenta de Patrimonio a 31 de diciembre de 2010 es de $26.481 miles y está conformado así:

Tabla No.2.2-6. Variación del Patrimonio (Cifras en miles)

DETALLE 2010 2009 DIFERENCIA % VARIACIÒN

PATRIMONIO 26.481 26.064 417 2

CAPITAL FISCAL -32.161 -18.580 -13.581 73

RESULTADO DEL EKJERCICIO 8.167 2.331 5.836 250

SUPERAVIT 41.818 41.818 0 0

PATRIMONIO PUBLICO INCORPORADO

22.882 16407 6.475 39

PROVISION, DEPRECIACIONES Y AMORTIZACIONES (DB)

-14.225 -15.912 1.687 -11

Fuente: Catalogo de cuentas vigencias 20010 y 2009

La cuenta patrimonio presento una variación que generó el incremento en el patrimonio público incorporado a razón de la adición del convenio con la Contraloría General de la Republica por valor de $6.475 miles y por la disminución al registrar la depreciación en el patrimonio.

AUDITORÍA GENERAL DE LA REPÚBLICA

Informe Definitivo de auditoría a la Contraloría Departamental del Guaviare vigencia 2010 21

2.2.4 Inventarios La Contraloría Departamental presenta el inventario de bienes, muebles, enseres y equipos de oficina de propiedad de la Entidad con corte a 31 de diciembre de 2010, donde se encuentran clasificados por cada una de las cuentas contables de propiedad planta y equipo. El inventario se encuentra actualizado de acuerdo a la relación del almacén e individualizado por cada uno de los funcionarios y así mismo se cotejo con los registros y auxiliares de contabilidad a acepción de los equipos de cómputo dados en comodato por la Contraloría General de la Republica los cuales generaron una observación.

2.2.5. Control Interno Contable La Oficina de Control Interno no presento los informe correspondientes a los formatos de la Contaduría General de la Nación y el informe anexo de debilidades y fortalezas, a razón de la circular No. 100-08 de 2010 del Departamento de la Función Pública donde trata el artículo 5 de la Ley 87 de 1993 lineamientos para realizar la evaluación del sistema de Control Interno el cual tendrá fecha límite para su presentación el día 28 de febrero de 2011 de conformidad con el Decreto 1027 del 30 de marzo de 2007, por lo tanto no se realizar pronunciamiento al respecto. Mediante Resolución No.031 de mayo 21 de 2008 se asigna el manejo del control interno al jefe de Control Fiscal de la Contraloría Departamental. Mediante resolución No.048 del 26 de junio de 2009 se adopta el manual de procesos de la Contraloría Departamental del Guaviare y en el artículo 4 Definición del Programa Anual de Auditoria Interna PAI define: “La Oficina de Control Interno desarrollara una Auditoria Interna al año, en el mes de octubre de cada anualidad”. De acuerdo a lo manifestado anteriormente el 5 de octubre de 2010 el Jefe de Oficina de Control Fiscal Delegado de Control Interno, envía al Contralor Departamental el informe de la auditoria adelantada en el mes de septiembre de 2010, en donde se precisa que este informe carece de profundidad en los temas financieros teniendo en cuenta que no generan valor agregado a la dependencia y no establece controles asociados para la mejora continua.

AUDITORÍA GENERAL DE LA REPÚBLICA

Informe Definitivo de auditoría a la Contraloría Departamental del Guaviare vigencia 2010 22

2.2.6. Notas a los Estados Financieros La Contraloría Departamental del Guaviare presentó las Notas a los Estados Contables de la entidad de acuerdo al procedimiento establecido por la Contaduría General de la Nación, donde se establecen las notas de carácter específico y generales; estas notas después de presentadas al equipo auditor, fueron ajustadas en trabajo de campo ya que no cumplían con la desagregación de las cuentas más representativas de la entidad, por lo tanto se permitió ajustarlas en trabajo de campo para mayor claridad; sin embargo se establece como un hallazgo de carácter administrativo. Estas notas se compararon con el balance de prueba de cierre y se procedió a verificarlos con cada uno de los auxiliares para establecer el correcto uso de los registros.

2.2.7. Pólizas La Contraloría Departamental para la vigencia 2010 adquirió las siguientes pólizas:

• Póliza de manejo global No.1001854 de 10 a 25 cargos de la entidad con la Previsora Seguros por valor de $3.003 miles, valor asegurado $20.000 miles, expedición 8 de enero de 2011 vigente a 8 de enero de 2012.

• Póliza corriente débil daños N0.100256 equipos móviles en esta se

encuentran amparados los equipos en comodato de la AGR, con fecha de expedición 2 de mayo de 2010 vigente a 2 de mayo de 2011, por valor de $166 miles, valor asegurado $6.846 miles.

• Póliza corriente débil daños equipos de procesamiento electrónico de datos

vigente hasta el 2 de mayo de 2011, por valor de $672 miles, valor asegurado $28.931 miles.

• Póliza 1004774 de automóviles motocicleta de la entidad, valor póliza $586

miles, valor asegurado $62.300 miles, vigente hasta el 2 de mayo de 2011.

• Póliza 1001274 maquinaria y equipo sustracción con violencia, valor póliza $127 miles, valor asegurado $5.492 miles, vigente a 2 de mayo de 2011.

• Póliza 1001323 maquinaria y equipo incendio y explosión, valor póliza $63

miles, valor asegurado $5.492 miles, vigente hasta el 2 de mayo de 2011.

AUDITORÍA GENERAL DE LA REPÚBLICA

Informe Definitivo de auditoría a la Contraloría Departamental del Guaviare vigencia 2010 23

• Póliza 1001164 rotura de maquinaria, daño planta eléctrica valor póliza $108 miles, valor asegurado $4.667 miles, vigente hasta mayo 2 de 2011.

De acuerdo a lo verificado y confrontado en trabajo de campo se precisa de los bienes de la Contraloría Departamental se encuentran asegurados en su totalidad.

2.2.8. Cuentas de Orden La Contraloría Departamental en los Estados Financieros presenta en las cuentas de orden registros que se realizaron de acuerdo al Régimen de Contabilidad Pública. En las cuenta de orden acreedoras 912002 se encuentran registradas demandas en contra de la entidad que corresponden a 4 procesos administrativos por valor de $62.459 miles, que se adelantan ante la jurisdicción Contenciosa Administrativa de Villavicencio que se encuentran en etapa de pruebas y para dictar fallo. En las cuentas de orden acreedoras 930616 se encuentran registrados los títulos de depósitos judiciales que se encuentran como medidas cautelares generados por los procesos de responsabilidad por valor de $56.602 miles.

2.3. PROCESO PRESUPUESTAL

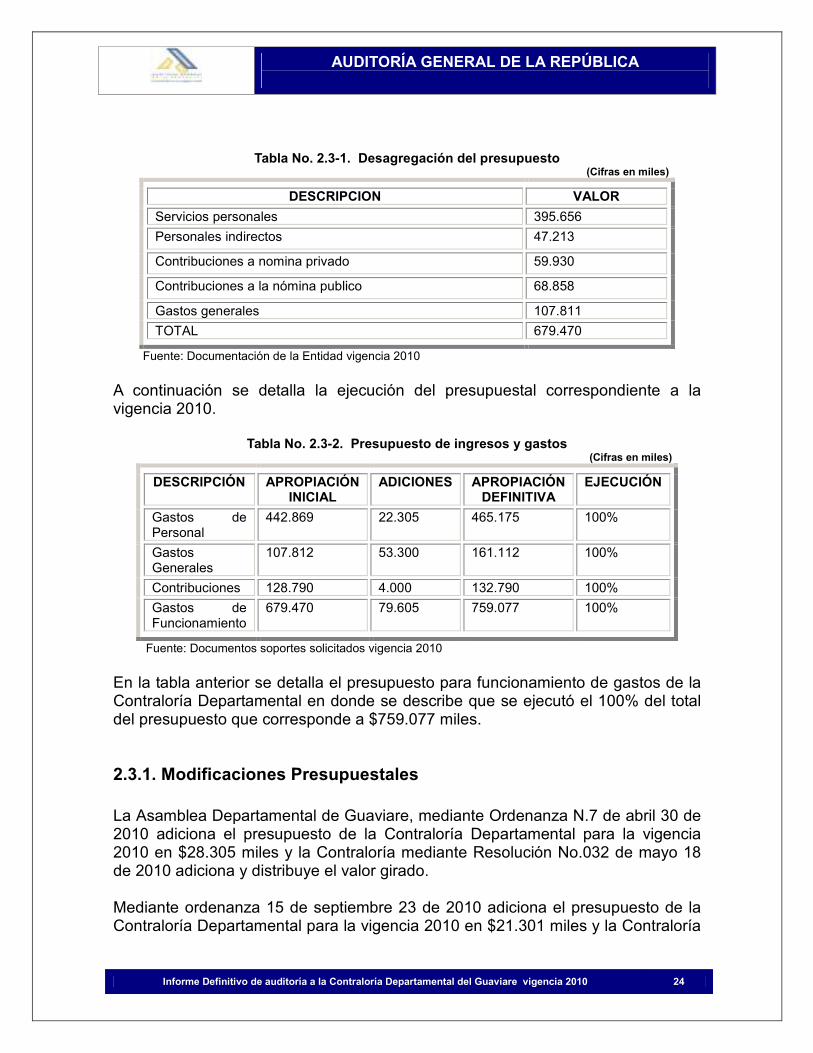

Mediante Ordenanza No.25 de noviembre 26 de 1996 se expide el Estatuto Orgánico de Presupuesto del Departamento del Guaviare y sus Entidades Descentralizadas. Mediante Ordenanza No.029 de noviembre 27 de 2009 se expide el presupuesto general de rentas y de apropiaciones del Departamento del Guaviare para la vigencia de 2010, sección 2 gastos de funcionamiento por valor de $679.470 miles. Mediante Resolución No.089 de diciembre 23 de 2009 se liquida el presupuesto de la Contraloría Departamental del Guaviare para la vigencia fiscal del año 2010 por valor de $679.470 miles, desagregados de la siguiente manera:

AUDITORÍA GENERAL DE LA REPÚBLICA

Informe Definitivo de auditoría a la Contraloría Departamental del Guaviare vigencia 2010 24

Tabla No. 2.3-1. Desagregación del presupuesto (Cifras en miles)

DESCRIPCION VALOR

Servicios personales 395.656

Personales indirectos 47.213

Contribuciones a nomina privado 59.930

Contribuciones a la nómina publico 68.858

Gastos generales 107.811

TOTAL 679.470

Fuente: Documentación de la Entidad vigencia 2010

A continuación se detalla la ejecución del presupuestal correspondiente a la vigencia 2010.

Tabla No. 2.3-2. Presupuesto de ingresos y gastos (Cifras en miles)

DESCRIPCIÓN APROPIACIÓN INICIAL

ADICIONES APROPIACIÓN DEFINITIVA

EJECUCIÓN

Gastos de Personal

442.869 22.305 465.175 100%

Gastos Generales

107.812 53.300 161.112 100%

Contribuciones 128.790 4.000 132.790 100%

Gastos de Funcionamiento

679.470 79.605 759.077 100%

Fuente: Documentos soportes solicitados vigencia 2010

En la tabla anterior se detalla el presupuesto para funcionamiento de gastos de la Contraloría Departamental en donde se describe que se ejecutó el 100% del total del presupuesto que corresponde a $759.077 miles.

2.3.1. Modificaciones Presupuestales La Asamblea Departamental de Guaviare, mediante Ordenanza N.7 de abril 30 de 2010 adiciona el presupuesto de la Contraloría Departamental para la vigencia 2010 en $28.305 miles y la Contraloría mediante Resolución No.032 de mayo 18 de 2010 adiciona y distribuye el valor girado. Mediante ordenanza 15 de septiembre 23 de 2010 adiciona el presupuesto de la Contraloría Departamental para la vigencia 2010 en $21.301 miles y la Contraloría

AUDITORÍA GENERAL DE LA REPÚBLICA

Informe Definitivo de auditoría a la Contraloría Departamental del Guaviare vigencia 2010 25

mediante Resolución No.088 de octubre 1 de 2010 adiciona y distribuye el valor girado. Mediante Ordenanza 24 de diciembre 16 de 2010 adiciona el presupuesto de la Contraloría Departamental para la vigencia 2010 en $30.000 y la Contraloría Departamental mediante Resolución No.111 de diciembre 16 de 2010 adiciona y distribuye el valor girado. Durante la vigencia 2010 la Contraloría recibió 3 adiciones presupuestales por parte de la Asamblea departamental por valor de $79.606 miles la Contraloría realizó 5 modificaciones internas al presupuesto amparadas mediante resoluciones con sus respectivos créditos y contra créditos como se detalla a continuación:

• Mediante Resolución No.035 de mayo 18 de 2010, se hace el traslado interno por valor de $40.000 miles, dentro del presupuesto de gastos.

• Mediante Resolución No.72 de agosto 20 de 2010, se hace el traslado interno por valor de $37.804 miles, dentro del presupuesto de personal.

• Mediante Resolución N.089 de 2010 de octubre 1 de 2010, se hace el traslado interno por valor de $14.732 miles, dentro del presupuesto de gastos de personal.

• Mediante Resolución No.102 de noviembre 24 de 2010, se hace el traslado interno por valor de $16.225 miles, dentro de gastos de personal.

• Mediante Resolución No.112 de diciembre 16 de 2010, se hace traslado interno por valor de $5.943 dentro de gastos de personal.

Entidad en la vigencia 2010 presentó rubros presupuestales que fueron acreditados y contracreditados de acuerdo a las necesidades del servicio por valor de $114.705 miles, los cuales se encuentran ajustados a la realidad de la entidad. La Contraloría presenta debilidades y falencias en la generación de documentos y resoluciones, ya que se presentan errores de trascripción en lo correspondiente a fechas y números citados que no corresponden a la realidad, así mismo se presentan enmendaduras en los recibos de caja menor. Ej. Modificaciones presupuestales, adiciones, caja menor, manual de procesos etc.

2.3.2. Reservas Presupuestales La Contraloría Departamental durante la vigencia 2009, no constituyo reservas presupuestales para ser ejecutadas en la vigencia 2010 y durante la vigencia 2010 no se constituyeron reservas para ser ejecutadas en la vigencia 2011.

AUDITORÍA GENERAL DE LA REPÚBLICA

Informe Definitivo de auditoría a la Contraloría Departamental del Guaviare vigencia 2010 26

2.3.3. Cuentas por Pagar La Contraloría Departamental durante la vigencia 2009 de acuerdo a lo evidenciado en el desarrollo de la auditoria no constituyo cuentas por pagar presupuestales para ser ejecutadas en la vigencia 2010 y durante la vigencia 2010 no se constituyeron cuentas por pagar para ser ejecutadas en la vigencia 2011.

2.3.4. Anteproyecto de presupuesto El anteproyecto de presupuesto de la Contraloría Departamental de Guaviare para la vigencia de 2010, fue revisado y analizado por la entidad. Este documento fue presentado al Gobernador del Departamento el día 14 de octubre de 2009 por valor de $679.470 miles, y para la vigencia 2011 fue presentado el 15 de octubre de 2010 por valor de $736.380 miles, a la Secretaria de Hacienda y Crédito Público de la Gobernación del Departamento. La fecha en que se enviaron los anteproyectos de presupuesto de la vigencia 2009 y 2010 se encuentran contrariando lo estipulado en la Ordenanza No.25 de noviembre 26 de 1996, por la cual se expide el Estatuto Orgánico de Presupuesto del Departamento, ya que en su artículo 42 Anteproyectos de Gastos, se establece que los anteproyectos de presupuesto se remitirán a la Secretaria de Hacienda, a más tardar el 30 de agosto de cada año, por lo tanto esto nos genera una observación para que sea trasmitida al Departamento, teniendo en cuenta que el oficio 00483 del Departamento del Guaviare del 12 de noviembre de 1997 está modificando lo establecido en la Ordenanza No.025 de 1996.

2.3.5. Aplicación de la Ley 617 de 2000

Para determinar el cumplimiento de la Ley 617 del 2000 y la 1416 de 2010, se analizaron los siguientes aspectos: Categorización del Departamento: El Departamento del Guaviare se encontraba clasificado en cuarta categoría en la vigencia 2010. Límite de gasto de la Contraloría: Conforme a lo anterior y atención a lo establecido en los art. 8º y 9º de la Ley 617 de 2000, el límite de gasto de la Contraloría Departamental del Guaviare, por ser el Departamento de cuarta categoría, es del 3.7% de los Ingresos Corrientes de Libre Destinación – ICLD del Departamento del Guaviare, más el 0.2% de las entidades descentralizadas del Departamento.

AUDITORÍA GENERAL DE LA REPÚBLICA

Informe Definitivo de auditoría a la Contraloría Departamental del Guaviare vigencia 2010 27

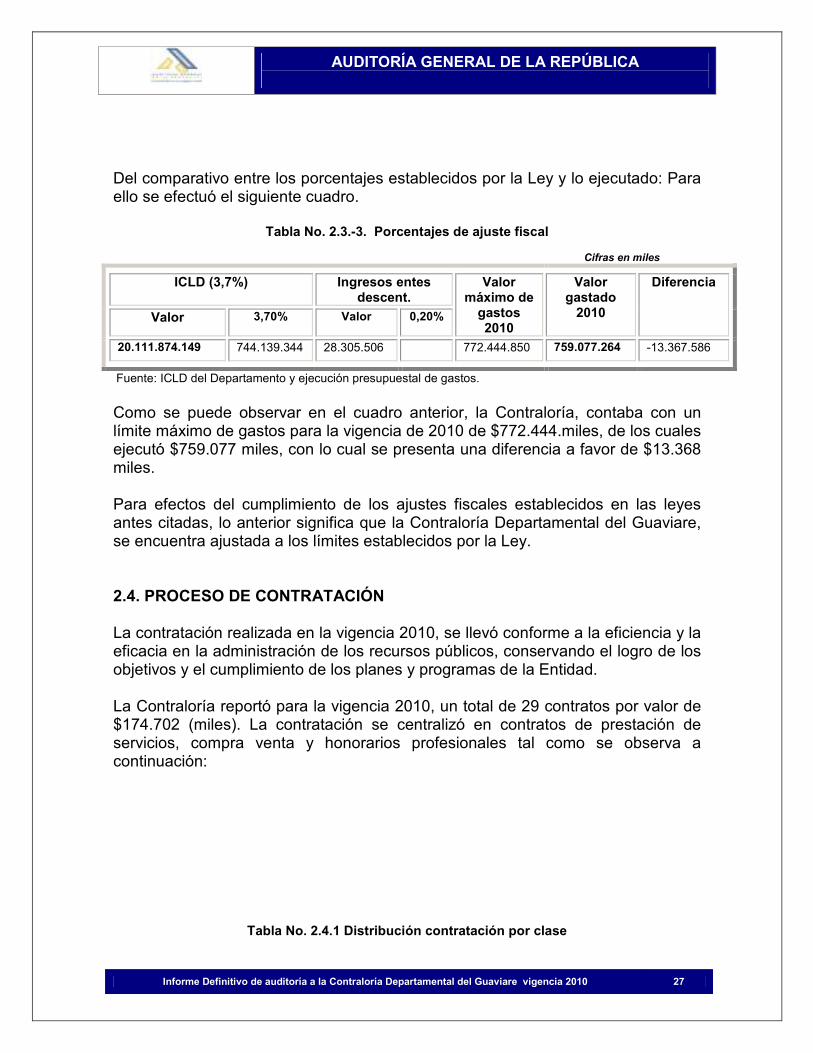

Del comparativo entre los porcentajes establecidos por la Ley y lo ejecutado: Para ello se efectuó el siguiente cuadro.

Tabla No. 2.3.-3. Porcentajes de ajuste fiscal

Cifras en miles

ICLD (3,7%) Ingresos entes descent.

Valor 3,70% Valor 0,20%

Valor máximo de gastos 2010

Valor gastado 2010

Diferencia

20.111.874.149 744.139.344 28.305.506 772.444.850 759.077.264 -13.367.586

Fuente: ICLD del Departamento y ejecución presupuestal de gastos.

Como se puede observar en el cuadro anterior, la Contraloría, contaba con un límite máximo de gastos para la vigencia de 2010 de $772.444.miles, de los cuales ejecutó $759.077 miles, con lo cual se presenta una diferencia a favor de $13.368 miles. Para efectos del cumplimiento de los ajustes fiscales establecidos en las leyes antes citadas, lo anterior significa que la Contraloría Departamental del Guaviare, se encuentra ajustada a los límites establecidos por la Ley. 2.4. PROCESO DE CONTRATACIÓN

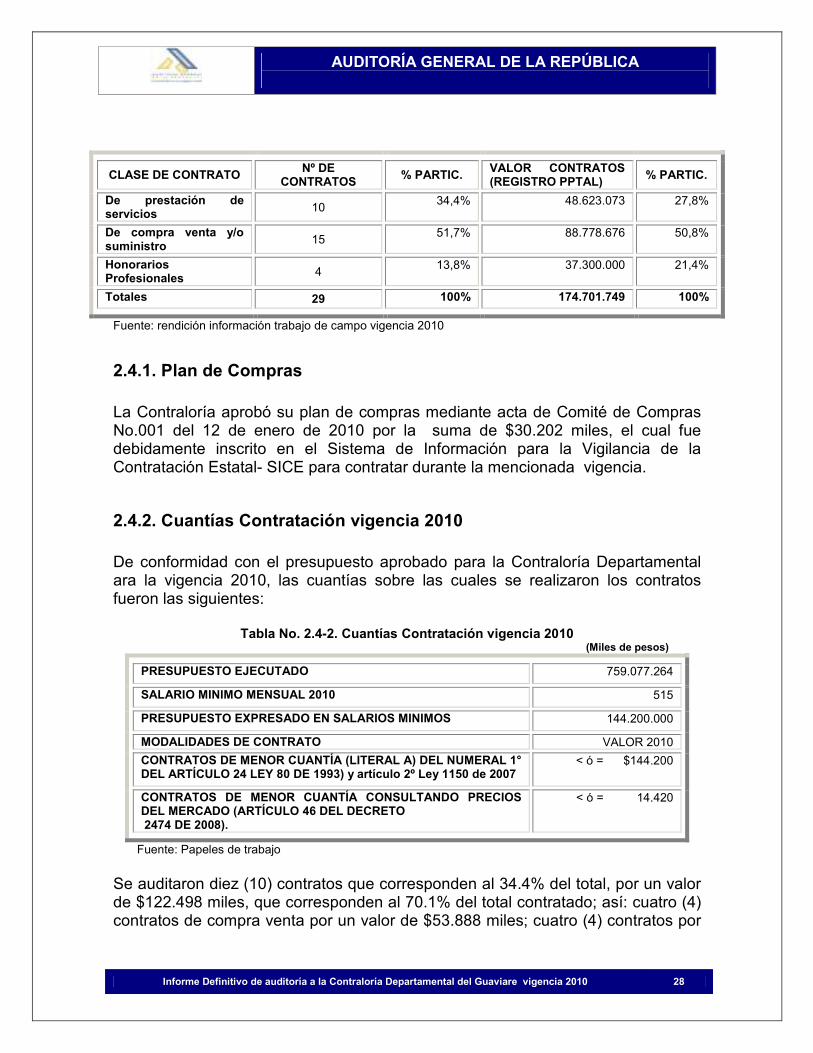

La contratación realizada en la vigencia 2010, se llevó conforme a la eficiencia y la eficacia en la administración de los recursos públicos, conservando el logro de los objetivos y el cumplimiento de los planes y programas de la Entidad. La Contraloría reportó para la vigencia 2010, un total de 29 contratos por valor de $174.702 (miles). La contratación se centralizó en contratos de prestación de servicios, compra venta y honorarios profesionales tal como se observa a continuación:

Tabla No. 2.4.1 Distribución contratación por clase

AUDITORÍA GENERAL DE LA REPÚBLICA

Informe Definitivo de auditoría a la Contraloría Departamental del Guaviare vigencia 2010 28

CLASE DE CONTRATO Nº DE

CONTRATOS % PARTIC.

VALOR CONTRATOS (REGISTRO PPTAL)

% PARTIC.

De prestación de servicios 10

34,4% 48.623.073 27,8%

De compra venta y/o suministro

15 51,7% 88.778.676 50,8%

Honorarios Profesionales 4

13,8% 37.300.000 21,4%

Totales 29 100% 174.701.749 100%

Fuente: rendición información trabajo de campo vigencia 2010

2.4.1. Plan de Compras La Contraloría aprobó su plan de compras mediante acta de Comité de Compras No.001 del 12 de enero de 2010 por la suma de $30.202 miles, el cual fue debidamente inscrito en el Sistema de Información para la Vigilancia de la Contratación Estatal- SICE para contratar durante la mencionada vigencia.

2.4.2. Cuantías Contratación vigencia 2010 De conformidad con el presupuesto aprobado para la Contraloría Departamental ara la vigencia 2010, las cuantías sobre las cuales se realizaron los contratos fueron las siguientes:

Tabla No. 2.4-2. Cuantías Contratación vigencia 2010 (Miles de pesos)

PRESUPUESTO EJECUTADO 759.077.264

SALARIO MINIMO MENSUAL 2010 515

PRESUPUESTO EXPRESADO EN SALARIOS MINIMOS 144.200.000

MODALIDADES DE CONTRATO VALOR 2010

CONTRATOS DE MENOR CUANTÍA (LITERAL A) DEL NUMERAL 1° DEL ARTÍCULO 24 LEY 80 DE 1993) y artículo 2º Ley 1150 de 2007

< ó = $144.200

CONTRATOS DE MENOR CUANTÍA CONSULTANDO PRECIOS DEL MERCADO (ARTÍCULO 46 DEL DECRETO 2474 DE 2008).

< ó = 14.420

Fuente: Papeles de trabajo

Se auditaron diez (10) contratos que corresponden al 34.4% del total, por un valor de $122.498 miles, que corresponden al 70.1% del total contratado; así: cuatro (4) contratos de compra venta por un valor de $53.888 miles; cuatro (4) contratos por

AUDITORÍA GENERAL DE LA REPÚBLICA

Informe Definitivo de auditoría a la Contraloría Departamental del Guaviare vigencia 2010 29

prestación de servicios por un valor de 38.010 miles y dos (2) contratos por prestación de honorarios profesionales por un valor de 30.600 miles firmados durante la vigencia del 2010.

2.4.3. Resultado de la auditoria Se estableció que la contraloría verificó y documentó que los contratistas cumplieran entre otros con los siguientes requisitos pre-contractuales: no estar incluido en el boletín de responsables fiscales de la contraloría general de la república; no encontrarse inhabilitado para contratar con el estado; estar afiliado como aportante al sistema de seguridad social en salud y pensiones; debidamente soportada la experiencia y/o formación académica del contratista; declaración juramentada de bienes y rentas formulario del departamento administrativo de la función pública; certificado de antecedentes de la procuraduría general de la nación entre otros. Igualmente, analizados los soportes documentales correspondientes a los contratos según muestra y en el cumplimiento del objeto contractual estos cumplieron las actividades contractuales así entre otros: que los contratos fueron debidamente suscritos y firmados por las partes, designación de los respectivos supervisores; en todos los contratos se evidenció la elaboración del registro presupuestal; existen en las carpetas las actas de iniciación suscritas por el contratista y el interventor, póliza de cumplimiento, certificado de aprobación de garantía, acta de iniciación. Se observaron situaciones que fueron subsanadas en trabajo de campo oportunamente, tal es el caso de la foliación y/o numeración de las carpetas contentivas de los contratos; por tanto se hace necesario se establezcan controles al orden cronológico de cada una de las actividades que fueron corregidas. En cuanto a la necesidad y justificación de los contratos de prestación de servicios profesionales y de apoyo a la gestión, se adjunta un documento donde se solicita cumplir determinadas labores o del apoyo o asesoría en ciertos temas; se afirma que no se cuenta con personal que pueda cumplir con dichas labores, así mismo los respectivos supervisores siempre certifican el cumplimiento y recibo a satisfacción de los servicios, los cuales fueron evaluados.

AUDITORÍA GENERAL DE LA REPÚBLICA

Informe Definitivo de auditoría a la Contraloría Departamental del Guaviare vigencia 2010 30

Para determinar el precio de los contratos de prestación de servicios profesionales o de apoyo a la gestión, se tiene en cuenta a través mecanismos como ofertas presentadas con anterioridad.

2.4.4. Resultados del Proceso Contractual En lo que se refiere a los resultados y uso de los productos generados por la contratación; se estableció que los contratistas cumplieron con las actividades contratadas, lo cual se evidenció en los informes y papeles de trabajo.

2.5. PARTICIPACIÓN CIUDADANA

La Contraloría para la atención y trámite de los derechos de petición invocados por la ciudadanía aplica la normatividad contemplada en: Constitución Política de Colombia; Código Contencioso Administrativo; Ley 190 de 1995, artículo 55; Ley 734 de 2002 Código Disciplinario Único. La Contraloría ha venido promoviendo audiencias públicas y participación directa en foros y diálogos orientados a afrontar problemas que afectan a la comunidad. En cumplimiento del mandato constitucional de ejercer el control social; la Contraloría otorga prioridad al proceso de participación comunitaria. La Contraloría de acuerdo con el Plan Estratégico 2008 - 2011, el Objetivo Corporativo 7: relacionado con el Control Fiscal con Participación Ciudadana - Consolida el sistema de control fiscal participativo, que coadyuva en el ejercicio de las actividades misionales. Continua aplicando los objetivos específicos del Objetivo, Optimización del sistema de participación ciudadana a través de la implementación de los Veedores o Contralores cívicos previa capacitación de personal previamente escogido por la Contraloría Departamental. La gestión se desarrolló a través del recurso humano adscrito al control fiscal para su respectivo trámite, los medios utilizados para la recepción de requerimientos ciudadanos fueron: La audiencia pública, la página Web, la línea gratuita, la personal y correo físico. Es de resaltar que las quejas están tramitadas en un 100% y un alto volumen han sido trasladadas al área misional para dar el trámite definitivo, ya que la atención a las quejas ciudadanas está sujeta en gran parte a la programación en el P.G.A. para la vigencia en que se presenta.

AUDITORÍA GENERAL DE LA REPÚBLICA

Informe Definitivo de auditoría a la Contraloría Departamental del Guaviare vigencia 2010 31

Por consiguiente en desarrollo de sus procedimientos internos la Contraloría a través de las Auditorias, focaliza el proceso auditor especificando los criterios generales que se deben aplicar para la vigilancia de la gestión fiscal de sus sujetos vigilados. Los cuales, de acuerdo con la muestra revisada, se aplican en la etapa de planeación a través de los programas de auditoria respectivos. Igualmente, la comunicación es eficiente al quejoso sobre la forma de identificación, localización, ubicación de la queja interpuesta. En cuanto al control interno se observó que las actividades de Participación cuenta con mecanismos de autocontrol que le permitan registrar y controlar sistemáticamente para el adecuado trámite las quejas; identificar en forma oportuna los vencimientos e informar a la comunidad sobre el estado de su queja. 2.5.1. Tramite de Quejas La Contraloría Departamental reportó treinta y tres (33) quejas relacionadas durante el periodo 2010, el trámite de las quejas su trámite fue así: (29) Archivadas (4) en trámite; de acuerdo con los criterios esbozados en el memorando de planeación se detalla a continuación de la muestra seleccionada: Q-95-10-01, Q-95-10-02, Q-95-10-08, Q-95-10-010, Q-95-10-012, Q-95-10-013, Q-95-10-016, Q95-10-017, Q-95-10-024 y Q-95-10-026. Por lo anterior las diez (10) quejas que corresponden al 33% del total de las quejas relacionadas; las quejas tramitadas sobre la vigencia auditada son remitidas al Proceso Auditor; las cuales son provenientes de audiencias, correo, personal, Internet y línea telefónica, se resuelven las denuncias dentro de los plazos señalados, la oportunidad en el trámite e información a los quejosos, traslado por competencia, traslado de hallazgos. En el trabajo de campo, conforme a la muestra seleccionada se pudo evidenciar que la Contraloría, cumplió con el término de tiempo para resolver o contestar los requerimientos de la ciudadanía, el cual es de quince (15) días, conforme a lo establecido en los procedimientos para la recepción y trámite del derecho de petición y se dictan otras disposiciones, adoptado mediante la Resolución 048 de junio del 2009 y modificada mediante Resolución 117 de 17 de diciembre del 2010. Se evidencio que cada una de las denuncias tiene su expediente y documentación que respalda las actuaciones surtidas.

AUDITORÍA GENERAL DE LA REPÚBLICA

Informe Definitivo de auditoría a la Contraloría Departamental del Guaviare vigencia 2010 32

2.5.2. Activación Mecanismos de Participación Ciudadana A fin de determinar la satisfacción del cliente para activar los mecanismos de Participación Ciudadana, la Contraloría para la vigencia 2010, se dirigió a evidenciar la promoción y divulgación de los mecanismos de participación ciudadana, entre los que se determinaron el de dar a conocer el propósito de la realización de conversatorios con líderes comunitarios; proyecto de contralores estudiantiles; audiencias públicas y difusión radial, lo que permitió que éstos medios fueran utilizados para presentar inquietudes, quejas y denuncias y darse a conocer a la entidad. Sobre las actividades desarrolladas se logró comprobar que los asistentes validaron su resultado, a través de firmas de asistencia; registros fotográficos que fueron aplicadas a los ciudadanos. Se observó que de las actividades realizadas para cada una de las audiencias sustentan documentalmente lo relacionado con la actividad de planear y programar las actividades de promoción ciudadana. Lo anterior denota la mejora en los procedimientos internos para el desarrollo de los objetivos de la participación ciudadana, aunque falta obtener mayor cubrimiento de las evaluaciones del cliente frente al total de asistentes al evento. Se pudo constatar que la Contraloría de Guaviare dio cumplimiento a todas las actividades y mecanismos de participación programadas para la vigencia 2010.

2.5.3. Resultados del Proceso Participación Ciudadana Cabe señalar que, al identificar los temas denunciados y compararlos con las acciones de control desarrolladas por la entidad en materia de contratación de obra pública, estos coinciden, lo que permite concluir, la Contraloría si ha realizado acciones de control en los temas que son de interés de la ciudadanía además de interactuar con la ciudadanía mediante mecanismos de actividades donde involucra a la ciudadanía.

2.6. PROCESO GESTIÓN MACROFISCAL

Corresponde a la Contraloría Departamental del Guaviare la elaboración de los informes del denominado "Informe Financiero del Departamento de Guaviare el cual contiene el entorno económico, proceso presupuestal, situación financiera, deuda pública, Opinión sobre los estados Contables; Sector Central,

AUDITORÍA GENERAL DE LA REPÚBLICA

Informe Definitivo de auditoría a la Contraloría Departamental del Guaviare vigencia 2010 33

establecimientos Públicos y las Empresas Industriales y comerciales y Asimiladas al Departamento y el informe sobre el Estado de los Recursos Naturales y el Ambiente, con fundamento en la Constitución Nacional, artículos 268, numeral11; Ley 42 de 1993 Art 39 y 41.

2.6.1. Rendición de Informes a Entidades El objetivo de este informe es una evaluación y análisis sobre el estado de las finanzas del departamento, esta evaluación contiene la certificación, el concepto sobre la gestión fiscal de la administración y una opinión sobre la razonabilidad de las mismas, la cual está sustentada en notas y anexos que contienen entre otros los siguientes factores: ingresos y gastos totales; superávit o déficit fiscal y presupuestal; superávit o déficit de tesorería y de operaciones efectivas; registro de la deuda total y resultados financieros del Departamento y de las entidades descentralizadas, acompañado de indicadores de gestión y de resultados.

2.6.2. Informe anual de la Situación Financiera 2009 Conforme se detalla más adelante, la Contraloría Departamental cumplió con la obligación de remitir de forma oportuna al Gobierno Departamental y Asamblea el informe económico de carácter macrofiscal fijado en la ley. Los informes fueron elaborados en su totalidad por funcionarios de Control Fiscal la cual cuenta con un director Contador, un administrador público y un contador. Mediante Ordenanza No. 029 del 28 de Noviembre de 2008, emanada por la Asamblea Departamental, expidió el presupuesto de rentas y recursos de capital y de apropiaciones del Departamento del Guaviare para la vigencia 2009, con un presupuesto aprobado para este periodo en la suma de $82.721.405 miles; el cual fue adoptado o liquidado mediante Decreto No. 304 del 31 de diciembre de 2008. Se evidencio que existe un análisis al presupuesto de ingresos donde se hace un comparativo del presupuesto inicial aprobado en la vigencia 2008 frente a 2009, con una variación creciente del 4,20%; las variaciones más significativas se dieron en los ingresos no tributarios con un incremento del 17,89% y los fondos especiales en un 1,93%, y se ve una disminución en los ingresos de establecimientos públicos del 4,97% y de los ingresos tributarios en un 0,60%. De otro lado al igual que los Ingresos, los gastos de 2009 se incrementaron en un 4,20% respecto a la vigencia inmediatamente anterior, donde se nota que el

AUDITORÍA GENERAL DE LA REPÚBLICA

Informe Definitivo de auditoría a la Contraloría Departamental del Guaviare vigencia 2010 34

concepto que más se incrementó fueron las transferencias, seguido de las transferencias y la Inversión, pese a que el funcionamiento fue inferior. Así mismo se evidencia un análisis a la variación entre el presupuesto definitivo y lo ejecutado, mide el nivel de recaudo de los ingresos estimados; donde se pronuncian que hubo un recaudo del 92,98% frente a lo presupuestado, de los cuales el de mayor ejecución fue los ingresos tributarios con un 101,91%, es decir que se recaudó un 1,91% adicional a lo estimado, luego lo sigue los fondos especiales con un 99,77%, los recursos de capital con un 85,85%, los ingresos no tributarios con un 75,61% y por último los ingresos de establecimientos públicos con un 68,23%. El análisis muestra las variaciones de las ejecuciones frente a los presupuestos definitivos de las tres últimas vigencias, donde se observa que ninguna de las vigencias alcanzó con el objetivo propuesto. Se evidencio que en el informe a los estados financieros este permite visualizar el progreso al comparar los resultados alcanzados con las operaciones planeadas y los controles aplicados; además sobre la capacidad de endeudamiento, su rentabilidad, y su fortaleza o debilidad financiera; esto facilita el análisis de la situación económica del ente para evaluar el desempeño financiero de la administración. Respecto al análisis de la Ley 617 de 2000, la Gobernación del Guaviare para la vigencia 2009 se encontraba clasificada en categoría cuarta, lo que indica que su nivel de gastos de funcionamiento se debe mantener dentro del límite del 70% frente a los ingresos corrientes de libre destinación, en donde se pudo corroborar que este indicador alcanzo el 52%, lo que demuestra que la Gobernación del Guaviare dio cumplimiento a la norma. Así mismo se analizó lo referente al pasivo pensional donde los aportes efectuados por el Departamento con destino al FONPET. De otro lado se evidencio que utilizaron indicadores de desempeño para evaluar la gestión entre otros: de liquidez; capital de trabajo, solidez, endeudamiento y prueba asida; donde se concluye que la situación financiera e la Entidad es buena, toda vez que cuenta con el respaldo suficiente para poder cumplir con sus obligaciones de corto plazo. Respecto al análisis del riesgos financieros se analizó los riesgos directos en la Entidad, como es el caso de los procesos Judiciales, los cuales ascienden a 229 cuyo valor de pretensiones según lo reportado por el Ministerio de Hacienda y Crédito Público oscila entre los $30.000 y $35.000 millones.

AUDITORÍA GENERAL DE LA REPÚBLICA

Informe Definitivo de auditoría a la Contraloría Departamental del Guaviare vigencia 2010 35

Igualmente, de las entidades descentralizadas, las situaciones más significativa donde se presenta riesgo para el Departamento, son ENERGUAVIARE S.A. E.S.P., donde la Gobernación es el mayor socio accionista, y otro riesgo evidente es la situación del Hospital de San José, el cual ha venido presentando déficit en las últimas vigencias, lo cual ha permitido que no pueda cumplir con sus obligaciones con sus empleados, proveedores y demás acreedores, afectando también la prestación del servicio. Lo relacionado con el estudio de evaluación de cumplimiento y existencia de metodología para analizar el Plan de desarrollo del Departamento, se encontró que la Contraloría, analizó el cumplimiento al programa de Gobierno, “Todos por la recuperación económica y social del Guaviare” 2008 – 2011, plasmado en el Plan de Desarrollo; así como el seguimiento y evaluación de su gestión y desempeño en el cumplimiento de desarrollo del Departamento, acorde al Artículo 9 donde proyecta ejecutar los recursos disponibles en un Plan Financiero 2008-2011 con un total de $482.915,13 millones. Se evidencio que en el informe de auditoría por parte de la Contraloría Departamental analiza la información con base en la evaluación del plan plurianual de Inversiones, Plan Indicativo, POAID, BPP, SICEP. 2008 – 2011. Se plasma que el Plan de Desarrollo que inicialmente fue aprobado para el Departamento del Guaviare para la vigencia 2008–2011, mediante ordenanza Nº 016 de 2008, se consolida en cuatro ejes que se distribuyeron de la siguiente manera: “Guaviare, fortaleza y eficiencia institucional, Guaviare, un territorio pujante, próspero y emprendedor, Guaviare, gente con talento, creativa e innovadora, Guaviare, sociedad incluyente, justa y equitativa”.

2.6.3 Situación de la Deuda Pública vigencia 2009. Se evidencio que la contraloría Departamental analizo al cierre de la vigencia 2009, que el Departamento tiene una saldo de deuda pública de $2.790 millones; donde se relacionan los créditos vigentes a este corte de la deuda, donde la mayoría de los créditos los tiene con el Banco Popular y el BBVA en Villavicencio, a su vez, se detalla el número del crédito, la fecha de vencimiento, la fecha en que se adquirió, la tasa de interés pactada, el tipo de inversión o destinación de estos recursos, el saldo a 31 de diciembre de 2008 y 2009 y el pago de deuda de esta última vigencia discriminando amortización a capital e interés. Igualmente, se evidencia que la misma se adquirió en virtud a las necesidades para financiar los gastos; los intereses pactados cumplieron con las condiciones

AUDITORÍA GENERAL DE LA REPÚBLICA

Informe Definitivo de auditoría a la Contraloría Departamental del Guaviare vigencia 2010 36

de mercado, a su vez, se conceptúa que la sostenibilidad de la deuda es viable en el plazo pactado, de conformidad con la Ley 358 de 1997, se presenta indicadores de solvencia y sostenibilidad favorables, lo que significa a su vez, que posee una capacidad de pago óptima para cumplir con tales obligaciones. Se observó que existe control en la revisión de los documentos elaborados por la entidad para soportar los informes.

2.6.4. Estado de los Recursos Naturales y del Ambiente. Se evidencio que el informe “Estado de los Recursos Naturales y del Medioambiente 2009” da cumplimiento a lo dispuesto en el decreto 1144 de 1999 en su artículo 51 numeral 5, como una herramienta como apoyo técnico al control de política pública ambiental. Se observó que da a conocer el Estado de los Recursos Naturales y del Medio Ambiente en el Departamento del Guaviare, presenta una información detallada y actualizada para que las autoridades competentes gestionen y ejecuten programas, proyectos y actividades a fin de que detengan la degradación ambiental a la que está siendo sometida está de Orinoquía y Amazonía. La contraloría Departamental del Guaviare se acogió a los temas dispuestos en la guía nacional para la elaboración del seguimiento del estado de los recursos Naturales; para su desarrollo, se realizó la visita a los cuatro municipios que conforman el Departamento del Guaviare (San José, Calamar, Retorno y Miraflores). Registran en el informe que en cada municipio realizaron visitas para la inspección ocular de sus sistemas de acueducto y alcantarillado, gestión de los residuos sólidos ordinarios y hospitalarios, centrales de sacrificio y aprovechamiento temporal o persistente de minerales y recursos forestales. Se registran los impactos ambientales de mayor trascendencia que causan mayor deterioro ambiental tales como: vertimiento de las aguas negras sin ningún tratamiento y la inapropiada disposición de los residuos domiciliarios y hospitalarios; se observó que los recursos forestales y mineros son aprovechados de forma artesanal e irracional sin que los impactos sinérgicos tengan una medida de manejo adecuado o prevista. Salvo las observaciones comentadas, los informes han servido al Gobierno Departamental y de la Asamblea Departamental, para la evaluación sobre el

AUDITORÍA GENERAL DE LA REPÚBLICA

Informe Definitivo de auditoría a la Contraloría Departamental del Guaviare vigencia 2010 37

crecimiento económico, la distribución del ingreso, estado de la deuda pública y el avance de la gestión ambiental y desarrollo sostenible. Se encontró que la Contraloría Departamental como conclusión de los resultados del examen de la gestión adelantada por la administración en la vigencia 2009, manifiesta que hay un esfuerzo fiscal deficiente, debido a la ejecución en los ingresos, donde observa “que fue la más baja en los últimos tres periodos fiscales, más aún, teniendo en cuenta que se hizo una reducción por $11.135 millones; en cuanto a la ejecución de gastos, también se notó que esta vigencia de 2009, fue donde menos Inversión hubo, en primer lugar porque solamente se alcanzó el 87,52% de ejecución, habiéndose reducido de este concepto $11.135 millones, lo que genera que no se vean obras de Impacto en beneficio de la Comunidad del Departamento del Guaviare..”. Así mismo en el informe se afirma que se presenta deficiencias en el área financiera, donde existen diferencias significativas en los saldos de las inversiones, y en las obligaciones con las entidades financieras, y que manifiestan que es importante que haga una análisis minucioso en coordinación con la Secretaria Jurídica, con el fin de determinar una mayor provisión a las contingencias, ya que solamente se cuenta con 28% de las pretensiones totales. Se evidencio que del análisis Financiero practicado a la Contraloría Departamental al Departamento de Guaviare y sus entidades descentralizadas como Energuaviare, ESE Red de Salud primer Nivel y Hospital San José; no se tienen en cuenta que estas observaciones terminen con la elaboración de un Plan de Mejoramiento o un seguimiento a fin de subsanar estas debilidades en las ejecuciones de los recursos del Departamento; entre otras: “las modificaciones del presupuesto de la Gobernación, falta de planeación, diferencias significativas en los saldos de las inversiones, y en las obligaciones con las entidades financieras; falta de control sobre las modificaciones presupuestales que realizan los entes descentralizados al momento de consolidar la información presupuestal, en las tres últimas vigencias se observa que ninguna de las vigencias alcanzó con el objetivo propuesto”. Igualmente, en lo que respecta al medio ambiente: “se registra que los recursos forestales y mineros son aprovechados de forma artesanal e irracional sin que los impactos sinérgicos tengan una medida de manejo adecuado o prevista”. Del análisis a la metodología para realizar los informes que contiene toda la información financiera y ambiental del Departamento del Guaviare 2009; se halló que por parte de la Contraloría Departamental, fue necesario organizar una metodología, la cual contiene Auditoria Financiera, dividida en fases para las actividades que se deberían realizar en el dictamen, contabilidad, presupuesto y

AUDITORÍA GENERAL DE LA REPÚBLICA

Informe Definitivo de auditoría a la Contraloría Departamental del Guaviare vigencia 2010 38

tesorería, además de los procedimientos previsto en manual para el desarrollo del proceso auditor adoptado por la Entidad. Respecto al informe ambiental se siguieron tres fases: Fase de Preparación que realizó la preparación de las actividades según el cronograma para la recolección de toda la información secundaria y primaria disponible para el área de influencia de la consultoría. Se identificaron las entidades públicas Departamentales, Municipales y Regionales que puedan apoyar en el suministro de datos. Fase de Campo; En esta fase se realizaron las visitas de campo para conocer la zona donde se desarrolló la consultoría y establecer así los sistemas que se encuentran en el área; además para conocer de primera mano la verificación de la información secundaria. Fase de gabinete; que consistió en la recopilación, ordenación y tabulación de la información primaria (revistas, periódicos, enciclopedias, libros, Internet, estudios realizados, visita instituciones ambiéntales de carácter privado y público) relacionada con los aspectos fisiográficos obtenidos en campo, clima e hidrología, asentamientos humanos e información del contexto general de la región donde se desarrolló la consultoría. No obstante por parte de la Contraloría Departamental debe ajustar la metodología y procedimientos con el fin de que los mínimos parámetros que debe tener el informe sobre la Deuda y Finanzas Territoriales y ambientales, tenga un mejoramiento y fortaleza por parte de la Entidad frente a sus sujetos controlados. En lo que respecta a las guías metodológicas propuestas por la Auditoria General de la Republica, aunque no fueron aplicadas para este proceso auditor por parte de la Contraloría Departamental, dado que estas fueron oficialmente comunicadas en octubre del 2010, si se encontró que los distintos términos y/o actividades utilizados por la contraloría para elaborar los informes; en un alto porcentaje concuerdan con los sugeridos por la Auditoria General de la Republica.

2.6.5. Resultado de la Auditoria Gestión Macrofiscal En lo que se refiere a la elaboración y presentación de los informes a la Gestión de las Finanzas y medio ambiente del Departamento del Guaviare, los resultados han sido socializados ante las autoridades y ciudadanía; se estableció que estos fueron oportunamente comunicados, lo cual se evidenció en los informes y papeles de trabajo.

AUDITORÍA GENERAL DE LA REPÚBLICA

Informe Definitivo de auditoría a la Contraloría Departamental del Guaviare vigencia 2010 39

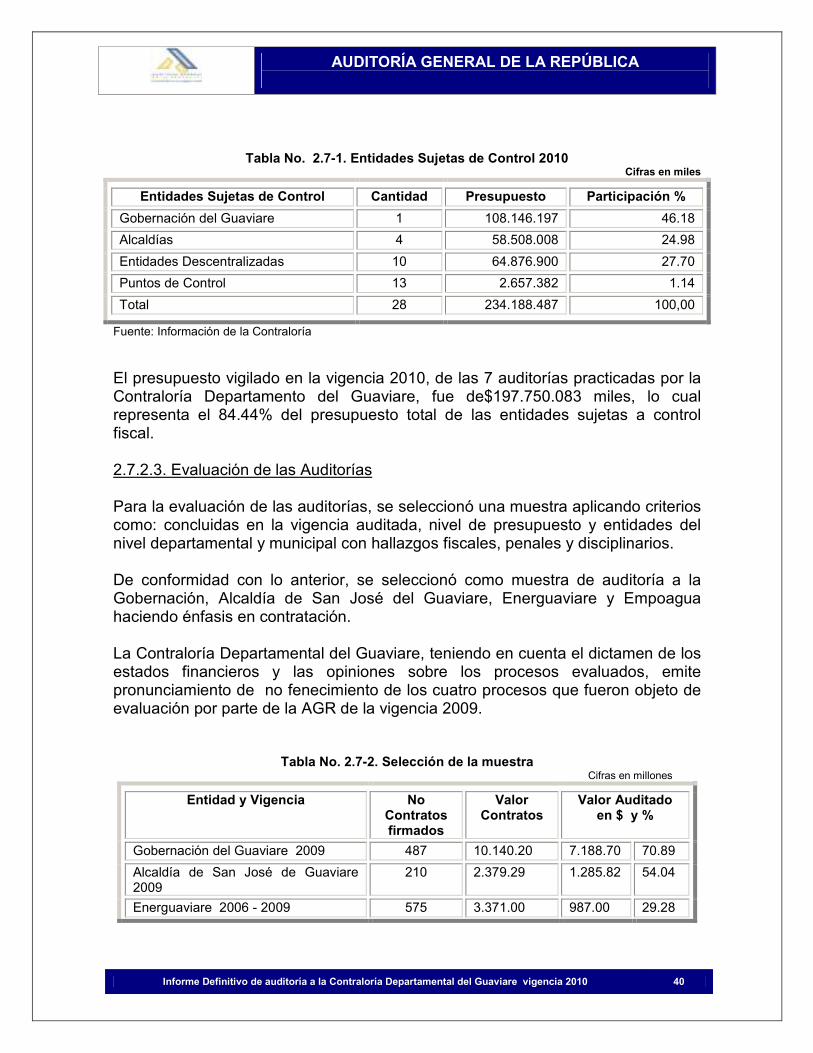

2.7. PROCESO AUDITOR.

La Auditoría General de la República en desarrollo de la auditoria regular, evaluó la gestión y resultados del proceso auditor que ejerce la Contraloría Departamental de Guaviare, respecto a sus entes vigilados, en la vigencia 2009 y PGA programado por la Contraloría en el 2010. La auditoría se realizó con especial atención en la vigilancia fiscal sobre la información suministrada y el cumplimiento del plan de mejoramiento.