AUDITOR˝A GENERAL DE LA PROVINCIA DE SALTA … · El examen fue realizado de conformidad con las...

24

AUDITORヘA GENERAL DE LA PROVINCIA DE SALTA AUDITOR GENERAL PRESIDENTE L.A.E. OMAR ESPER AUDITORES GENERALES C.P.N. RAMモN JOSノ MURATORE DR. GUSTAVO FERRARIS DR. MARCOS A. SEGURA ALZOGARAY チREA DE CONTROL III C.P.N. RAMモN JOSノ MURATORE Santiago del Estero 158 - Salta

Transcript of AUDITOR˝A GENERAL DE LA PROVINCIA DE SALTA … · El examen fue realizado de conformidad con las...

AUDITORÍA GENERAL DE LA PROVINCIA DE SALTA

AUDITOR GENERAL

PRESIDENTE

L.A.E. OMAR ESPER

AUDITORES GENERALES

C.P.N. RAMÓN JOSÉ MURATORE

DR. GUSTAVO FERRARIS

DR. MARCOS A. SEGURA ALZOGARAY

ÁREA DE CONTROL III

C.P.N. RAMÓN JOSÉ MURATORE

Santiago del Estero 158 - Salta

1

IDENTIFICACIÓN

CODIGO DE PROYECTO: Aud. Cód. III-05/14. Expte Nº 242-4527/14.

NORMA DE APROBACIÓN: Resolución (AGPS) Nº 66/13. Programa de Acción Anual

de Auditoría y Control Año 2014.

ENTIDAD: Municipio de Profesor Salvador Mazza- Departamento Eje-

cutivo Municipal

OBJETO: Evaluar:

La razonabilidad de la información contenida en la Ejecu-

ción Presupuestaria de Recursos y Gastos.

PERIODO BAJO EXAMEN: Año: 2013.

ALCANCE: Auditoría financiera y de legalidad.

EQUIPO DESIGNADO: CPN Fabricio Ferreyra

CPN Julio Martínez Poma

Abogado Marcelo Grande

2

INDICEPágina

CARÁTULA

IDENTIFICACIÓN 1

ÍNDICE 2

1. OBJETO DE LA AUDITORÍA 4

2. ALCANCE DEL TRABAJO DE AUDITORÍA 5

2. 1. Consideraciones Generales 5

2. 2. Procedimientos 5

2.3. Marco Normativo 5

3. ACLARACIONES PREVIAS 6

3. 1. Grado de Cumplimiento de la Legislación Aplicable 6

3. 2. Limitaciones al Alcance 6

3. 3. Cuestiones Pasibles de una Investigación Posterior 7

4. COMENTARIOS Y OBSERVACIONES 7

4.1. Evaluación del Presupuesto Año 2013 8

4.2. Evaluación de la Ejecución Presupuestaria 2013 10

4.3. Evaluación del Control Interno 12

5. RECOMENDACIONES 15

3

Página

6. OPINION. 18

7. FECHA DE FINALIZACIÓN DE LAS TAREAS DE CAMPO. 18

8. LUGAR Y FECHA DE EMISION DEL INFORME 19

ANEXO I: Órdenes de Pago por Fondos de Cargo a Rendir 20/21

4

INFORME DE AUDITORÍA DEFINITIVO

SEÑOR INTENDENTE DELMUNICIPIO DE PROFESORSALVADOR MAZZASR. RUBEN MENDEZ ZALAZARSU DESPACHO

En uso de las facultades conferidas por el Art. 169, de la

Constitución de la Provincia de Salta y de conformidad con las disposiciones de la Ley Nº 7.103,

la AUDITORÍA GENERAL DE LA PROVINCIA DE SALTA (en adelante AGPS), procedió a

efectuar una auditoría en el ámbito del DEPARTAMENTO EJECUTIVO MUNICIPAL DE

PROFESOR SALVADOR MAZZA, prevista en el Programa de Acción de Auditoría y Control

del año 2014 y, aprobada por Resolución AGPS Nº 66/13, identificada como el Proyecto III -05-

14.

El presente tiene el carácter de Informe de Auditoría Definitivo, el que contiene las observacio-

nes y recomendaciones de acciones, que permitan mejorar la gestión de la información analizada,

expuestas en los apartados 4 y 5, y la opinión en el apartado 6 respectivamente.

El Informe de Auditoría Provisorio fue notificado el día 01/12/2016 y 27/01/2017, a través de

cédulas de notificación N° 64/16 y N° 03/17, al Ente auditado y a la Sra. Comisionado Interven-

tor, por él período de duración de Intervención Agosto a Diciembre de 2013, respectivamente.

Mediante Nota Externa AGPS N° 83/17 de fecha 21/02/2017, la Sra. Comisionado Interventor

solicita prórroga a efectos de formular las aclaraciones, observaciones y comentarios respecto

del Informe de Auditoría Provisorio notificado; concediéndole mediante Nota AGPS N° 151/17,

una prórroga de (10) diez días hábiles a partir de la fecha de recepción de la misma.

Se han analizado las respuestas de la Sra. Comisionado Interventor, presentadas en Nota Externa

AGPS N° 119/17 de fecha 10/03/2017, mediante la cual efectúa las aclaraciones, observaciones

y comentarios al Informe Provisorio.

1. OBJETO DE LA AUDITORÍA.

Evaluar:

La razonabilidad de la información contenida en la Ejecución Presupuestaria de Recursos y

Gastos.

5

Periodo Auditado: Ejercicio Financiero 2013.

2. ALCANCE DEL TRABAJO DE AUDITORÍA

El examen fue realizado de conformidad con las Normas Generales y Particulares de

Auditoría Externa para el Sector Público, aprobadas por Resolución AGPS Nº 61/01, que

prescriben la revisión selectiva de la información, aplicándose procedimientos de auditoría con la

extensión que se ha considerado necesaria en las circunstancias.

2.1. Consideraciones Generales.

La auditoría se realizó, siguiendo los procedimientos, que se detallan a continuación y, de

acuerdo a la programación pertinente.

2.2. Procedimientos de auditoría aplicados

Para la obtención y análisis de las evidencias se aplicaron las siguientes técnicas y/o

procedimientos de auditoría:

● Solicitud de información al Municipio, mediante requerimiento Nº 935/14 de fecha

01/09/2014.

● Comprobaciones matemáticas.

● Evaluación de documentación.

● Cotejo de documentación.

● Análisis de la información suministrada por Contaduría General de la Provincia, Ministerio de

Desarrollo Humano y Tesorería General de la Provincia, correspondientes a recursos devengados

y transferidos, durante el período auditado.

Verificaciones in situ al Municipio.

Reiteración de presentación de documentación e informes según Acta de fecha 27/10/16.

2.3. Marco Normativo.

De Carácter General:

2.3.1.Constitución de la Provincia de Salta.

2.3.2. Ley Prov. Nº 1.349, Orgánica de Municipalidades.

2.3.3. Decreto Ley Prov. Nº 705/57, Ley de Contabilidad de la Provincia de Salta.

2.3.4. Ley Prov. Nº 5.348, de Procedimientos Administrativos de la Provincia de Salta.

2.3.5. Ley Nº 25.345, Ley de Prevención de la Evasión Fiscal.

6

2.3.6. Ley Prov. Nº 6.838 - Sistema de Contrataciones de la Provincia de Salta. Decretos Nº

1.448/96 y 1.658/96 reglamentarios de la Ley Prov. Nº 6.838.

2.3.7. Manual de Clasificaciones Presupuestarias para el Sector Público Municipal, emitido en

el año 2.008,

De Carácter Particular:

2.3.8. Ordenanza Nº 08/13, aprueba el Presupuesto de Recursos y Gastos período 2013.

2.3.9. Resoluciones Municipales Nº s: 9.148/13, 9.266/13, 9.450/13, 9.556/13, 9.614/13,

9.642/13, 9.651/13, 9.666/13, 9.660/13, 9.703/13, 10.035/13, 10.037/13, 10.052/13,

10.057/13, 10.079/13, 10.125/13, 10.163/13, 10.171/13 y 10.220/13.

3. ACLARACIONES PREVIAS

3.1. Grado de Cumplimiento de la Legislación Aplicable.

Para la evaluación del grado de cumplimiento de la legislación aplicable en relación al

objetivo de la auditoría realizada, se ha considerado como parámetro la aplicación de las

disposiciones legales vigentes, normas y procedimientos, que tienen influencia significativa

sobre las operaciones y/o los informes producidos por el ente auditado. En tal sentido, el examen

de los actos administrativos ha permitido verificar los incumplimientos normativos, que se

mencionan en el Apartado 4. Comentarios y Observaciones del presente informe.

3.2. Limitaciones al Alcance.

Se consignan las limitaciones de carácter operativo, que motivaron la inaplicabilidad de

procedimientos y pruebas en procura del logro de los objetivos de auditoría propuestos.

Mediante Nota Nº 935/14 de fecha 01/09/2014, y posterior reiteración in situ según Acta del

27/10/16, se requirió al Municipio el envió de documentación relativa al ejercicio 2013.

El Municipio no presentó la siguiente información:

1. Copia certificada del último folio utilizado el 31/12/2013 del libro de Registro de Resolu-

ciones Municipales emanadas del DEM.

2. Copia certificada del último folio utilizado el 31/12/2013 del libro de Registro de Orde-

nanzas.

3. Copia de la Ejecución Presupuestaria Ejercicio 2013, indicando los momentos del gasto,

conforme lo establece la Ley de Contabilidad.

7

4. Inventario de Bienes valorizado al 31/12/2013, lo que impidió constatar la valuación de

los bienes del patrimonio municipal.

5. Planillas de las altas y bajas de los bienes que administra, lo que impidió constatar las in-

corporaciones de bienes durante el periodo auditado.

6. Detalle de los bienes inmuebles propios del Municipio, ni de las áreas denominadas tie-

rras fiscales que administra el mismo lo que, imposibilitó verificar la existencia, mantenimiento

y estado de conservación de los mismos.

7. Informe de las transferencias recibidas, detallando fuentes de recursos, obtenidos durante

el ejercicio 2013, por todo concepto.

8. Copia de los Libros Bancos, de las cuentas informadas, desde Diciembre de 2012 a Enero

de 2014 y de los mayores correspondientes a cuentas bancarias del periodo auditado.

9. Copia de las conciliaciones bancarias al 31/12/2013.

10. Detalle de ingresos del Fondo Provincial Solidario (Soja), identificando las cuentas res-

pectivas.

11. Detalle de fondos recibidos del Ministerio de Desarrollo Humano.

12. Detalle de la Deuda al 31/12/2013 y composición de la misma, detallando los saldos de

las distintas cuentas de los proveedores, concepto, importe adeudado, acreedores, contratistas y

otros, que la integran.

13. Informe detallado de las contrataciones efectuadas durante el ejercicio 2013, incluyendo

Obras Públicas.

14. Detalle de egresos ejecutados con el Fondo Provincial Solidario (Soja), identificando las

cuentas respectivas.

3.3. Cuestiones Pasibles de una Investigación Posterior

Esta auditoría, considera en atención a las observaciones formuladas en este Informe de Audito-

ría Definitivo, que correspondería la aplicación de la normativa contemplada en la Res. AGPS Nº

20/04.

4. COMENTARIOS Y OBSERVACIONES

El Municipio de Profesor Salvador Mazza, suministró a esta Auditoría el Presupuesto

correspondiente al Ejercicio 2013, aprobado por Ordenanza Nº 008/2013 de fecha 31/05/2013, y

8

promulgada por Resolución Nº 9.651/2013 de fecha 12/06/2013, el cual adjunta detalle de las

distintas partidas que lo componen, Estructua Salarial, Plan de Obras Públicas, Amortización de

Deudas y Disminución de Otros Pasivos, Esquema Ahorro-Inversión-Financiamiento, Cálculo de

Índice de Situación Financiera e Inversión en Bienes de Uso.

Al respecto, cabe mencionar, los siguientes arts. de la Ordenanza de aprobación del Presupuesto

2013:

-Art. 6º: “Solo podrán producirse nuevas incorporaciones a la planta de personal citadas en

los artículos precedentes cuando se cuente con los respectivos vacantes…”.

-Art. 7º: “Los cargos podrán ser reestructurados siempre que ello no implique una mayor ero-

gación que la prevista presupuestariamente, ni en aumento del número de cargos autoriza-

dos precedentemente”.

-Art. 10º: “Autorizase al Ejecutivo Municipal a modificar el presupuesto general, con acuerdo

expreso del Concejo Deliberante, en todo acuerdo a la Legislación vigente cuando resulte

indispensable, incorporando las partidas específicas necesarias o incrementando las ya

previstas…”

-Art. 15º: “Facultase al Ejecutivo Municipal a aprobar un clasificador presupuestario compa-

tible con la nomenclatura de cuentas que conforman los cuadros anexos….siguiendo a este

efecto los criterios metodológicos considerados en la Ley Nº 24.156…”

De conformidad con el programa y planificación específica, en cumplimiento del objeto

respectivo y el periodo establecido, se presentan los siguientes comentarios y observaciones,

resultantes de la labor desarrollada.

4. 1. Evaluación del Presupuesto - Ejercicio Financiero 2013

Observación Nº 1:

Respecto a la elaboración del Prespuesto correspondiente al Ejercicio Financiero 2013, el ente

auditado no cumplió con las disposiciones establecidas en el art. 76 de la Ley 1.349 Orgánica de

Municipalidades.

Observación Nº 2:

El anexo presentado en concepto de Inversiones en Bienes de Uso - Por Fuente de

9

Financiamiento, posee el título de “Presupuesto 2009”, lo cual evidencia una falla de redacción y

de control interno.

Observación Nº 3:

Del análisis del Presupuesto se observa lo siguiente:

a) El Presupuesto de Recursos se expone con el título “Recursos por rubros”, pero utiliza sin em-

bargo, la Clasificación de Recursos por su carácter Económico.

b) El monto total de Erogaciones asciende a $52.387.363,00 (pesos cincuenta y dos millones

trescientos ochenta y siete mil trescientos sesenta y tres con 00/100), lo que representa una dife-

rencia de $ 493.517,00 (pesos cuatrocientos noventa y tres mil quinientos diecisiete con 00/100)

respecto al expuesto en las Planilla anexa al mismo, identificada como Presupuesto 2013 - Gas-

tos por Objeto, por la suma de $52.880.880,00 (pesos cincuenta y dos millones ochocientos

ochenta mil ochocientos ochenta con 00/100).

Observación Nº 4:

El Presupuesto de Recursos 2013 presentado por el ente auditado, expone partidas por montos

globales, sin identificar los distintos conceptos que las componen, contrariando los principios de

transparencia y claridad presupuestaria:

a) “Ayudas Económicas”, por $ 585.600,00 (pesos quinientos ochenta y cinco mil seiscientos

con 00/100).

b) “Otros Ingresos de Otras Jurisdicciones”, por $ 2.500.000,00 (pesos dos millones quinientos

mil con 00/100).

c) “Obras Públicas Varias”, por $ 11.178.450,00 (pesos once millones ciento setenta y ocho mil

cuatrocientos cincuenta con 00/100).

Respecto al Presupuesto de Gastos, se incluyen por conceptos de “Servicios Técnicos y Pro-

fesionales”, las Partidas correspondiente a “Honorarios a Terceros” por $ 380.000,00 (pesos tres-

cientos ochenta mil con 00/100). Asimismo, se expone como “Transferencias al Sector Privado

para Financiamiento de Gastos Corrientes”, la suma de $ 2.898.560,00 (pesos dos millones

ochocientos noventa y ocho mil quinientos sesenta con 00/100).

10

La Partida “Servicio de la Deuda y Disminución de Otros Pasivos” contempla el pago de deu-

das comerciales por la suma de $ 606.370,00 (pesos seiscientos seis mil trescientos setenta con

00/100).

Observación Nº 5:

El Presupuesto de Gastos 2013, prevé la partida “Gastos Reservados” por $ 98.600,00 (pesos

noventa y ocho mil seiscientos con 00/100) y la partida “Otros Servicios” por $ 700.000,00 (pe-

sos setecientos mil con 00/100), por montos globales, sin especificar los distintos conceptos que

las componen, vulnerando los principios presupuestarios de transparencia y claridad.

4. 2. Evaluación de la Ejecución Presupuestaria

De acuerdo con la información proporcionada por la Tesorería General de la Provincia, el

Municipio de Salvador Mazza, percibió durante el año 2013, las siguientes transferencias.

Transferencias al Muncipio – Año 2013

Detalle Importe en $Recursos de Jurisdicción Provincial 16.723.955,25Coparticipación Impositiva Provincial 2.183.044,91Fondo Ámbito Provincial (fondo compensador) 149.760,00Regalías Gas 20.216,00Regalías Petróleo 423.374,49Asistencia Crítica 1.064.334,00Pan Casero 96.843,96Pensiones no Contributivas 1.900,00Obras y Anticipos 1.090.122,35Plan Mas Cerca 1.432.358,16Soja 20% 2.211.810,48Fondo Compensador 2.649.791,70Anticipos Coparticipación 5.400.399,20Recursos de Jurisdicción Nacional 2.959.656,72Coparticipación Impositiva Nacional 2.959.656,72TOTAL 19.683.611,97

De lo mencionado precedentemente en el párrafo de limitación al alcance, deviene la

siguiente observación:

11

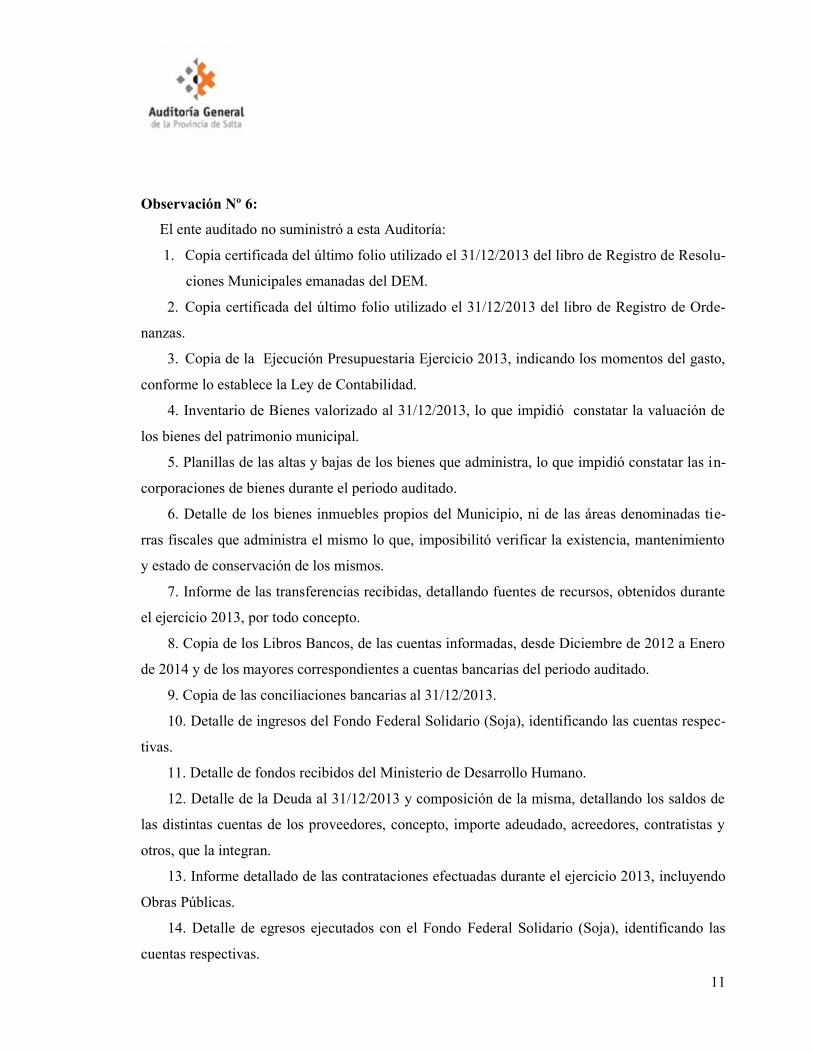

Observación Nº 6:

El ente auditado no suministró a esta Auditoría:

1. Copia certificada del último folio utilizado el 31/12/2013 del libro de Registro de Resolu-

ciones Municipales emanadas del DEM.

2. Copia certificada del último folio utilizado el 31/12/2013 del libro de Registro de Orde-

nanzas.

3. Copia de la Ejecución Presupuestaria Ejercicio 2013, indicando los momentos del gasto,

conforme lo establece la Ley de Contabilidad.

4. Inventario de Bienes valorizado al 31/12/2013, lo que impidió constatar la valuación de

los bienes del patrimonio municipal.

5. Planillas de las altas y bajas de los bienes que administra, lo que impidió constatar las in-

corporaciones de bienes durante el periodo auditado.

6. Detalle de los bienes inmuebles propios del Municipio, ni de las áreas denominadas tie-

rras fiscales que administra el mismo lo que, imposibilitó verificar la existencia, mantenimiento

y estado de conservación de los mismos.

7. Informe de las transferencias recibidas, detallando fuentes de recursos, obtenidos durante

el ejercicio 2013, por todo concepto.

8. Copia de los Libros Bancos, de las cuentas informadas, desde Diciembre de 2012 a Enero

de 2014 y de los mayores correspondientes a cuentas bancarias del periodo auditado.

9. Copia de las conciliaciones bancarias al 31/12/2013.

10. Detalle de ingresos del Fondo Federal Solidario (Soja), identificando las cuentas respec-

tivas.

11. Detalle de fondos recibidos del Ministerio de Desarrollo Humano.

12. Detalle de la Deuda al 31/12/2013 y composición de la misma, detallando los saldos de

las distintas cuentas de los proveedores, concepto, importe adeudado, acreedores, contratistas y

otros, que la integran.

13. Informe detallado de las contrataciones efectuadas durante el ejercicio 2013, incluyendo

Obras Públicas.

14. Detalle de egresos ejecutados con el Fondo Federal Solidario (Soja), identificando las

cuentas respectivas.

12

Observación Nº 7:

El Municipio de Profesor Salvador Mazza no ha dado cumplimiento a la siguiente normativa:

a) Art. 169 de la Constitución de la Provincia de Salta estipula “…Las autoridades provinciales y

los agentes y funcionarios del sector público provincial y municipal están obligados a proveerles

la información que les requiera”.

b) Art. 30 de la Ley 1349 inc. 1 y 3 que estipulan: “Los Intendentes ejercen la jefatura

administrativa de la Municipalidad siendo los encargados de cumplir y hacer cumplir las leyes

nacionales, provinciales y ordenanzas municipales”.

Observación Nº 8:

Con respecto a la partida “Fondo Federal Solidario” se observa que:

a) Existe una diferencia de $ 1.475.721,70 (pesos un millón cuatrocientos setenta y cinco mil

setecientos veintinuno con 70/100), entre los fondos transferidos, según la Tesorería General

de la Provincia, por $ 2.211.810,48 (pesos dos millones doscientos once mil ochocientos

diez con 48/100), y lo registrado por el Municipio en el Mayor General respectivo, por

$736.088,78 (pesos setecientos treinta y seis mil ochenta y ocho con 78/100), lo que

manifiesta una debilidad en el funcionamiento del Sistema de Control Interno;

b) Las partidas de gasto referidas a las obras realizadas con los fondos mencionados, no se

encuentran identificadas en el Presupuesto de Gastos.

4. 3.- Evaluación del Control Interno

Sin perjuicio que el ente auditado no suministró la Ejecución Presupuestaria de Recursos y

Gastos, el mismo ha provisto información vinculada a: Órdenes de Pago, juicios existentes en los

que el Municipio es parte, copia de contrataciones realizadas durante el ejercicio, detalle del per-

sonal con contratos de locación de Servicio, partes diarios de ingresos y egresos correspondiente

al mes de Diciembre de 2013 y detalle de cuentas bancarias.

De la evaluación del Sistema de Control Interno, se formulan las siguientes observaciones:

13

Observación Nº 9:

El Ente Auditado informó lo siguiente:

a) No cuenta con Libro de Registro de Resoluciones, lo cual vulnera lo dispuesto en el Art. 104

de la Ley 1349 Ley Orgánica de Municipalidades.

b) No poseen Inventario valorizado a la fecha, incumpliendo con lo establecido en Art. 30 inc. 15

de la Ley 1349 y el Art. 46 del Dto. Ley 707/57 de Contabilidad de la Provincia.

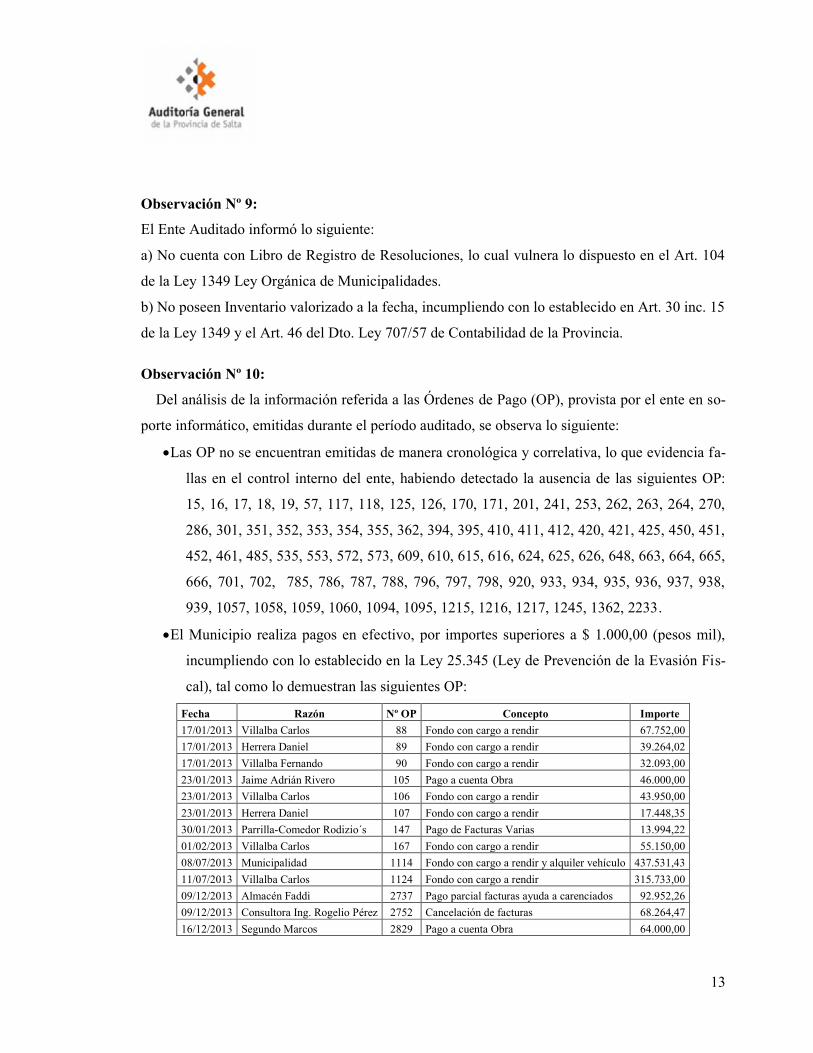

Observación Nº 10:

Del análisis de la información referida a las Órdenes de Pago (OP), provista por el ente en so-

porte informático, emitidas durante el período auditado, se observa lo siguiente:

Las OP no se encuentran emitidas de manera cronológica y correlativa, lo que evidencia fa-

llas en el control interno del ente, habiendo detectado la ausencia de las siguientes OP:

15, 16, 17, 18, 19, 57, 117, 118, 125, 126, 170, 171, 201, 241, 253, 262, 263, 264, 270,

286, 301, 351, 352, 353, 354, 355, 362, 394, 395, 410, 411, 412, 420, 421, 425, 450, 451,

452, 461, 485, 535, 553, 572, 573, 609, 610, 615, 616, 624, 625, 626, 648, 663, 664, 665,

666, 701, 702, 785, 786, 787, 788, 796, 797, 798, 920, 933, 934, 935, 936, 937, 938,

939, 1057, 1058, 1059, 1060, 1094, 1095, 1215, 1216, 1217, 1245, 1362, 2233.

El Municipio realiza pagos en efectivo, por importes superiores a $ 1.000,00 (pesos mil),

incumpliendo con lo establecido en la Ley 25.345 (Ley de Prevención de la Evasión Fis-

cal), tal como lo demuestran las siguientes OP:

Fecha Razón Nº OP Concepto Importe17/01/2013 Villalba Carlos 88 Fondo con cargo a rendir 67.752,0017/01/2013 Herrera Daniel 89 Fondo con cargo a rendir 39.264,0217/01/2013 Villalba Fernando 90 Fondo con cargo a rendir 32.093,0023/01/2013 Jaime Adrián Rivero 105 Pago a cuenta Obra 46.000,0023/01/2013 Villalba Carlos 106 Fondo con cargo a rendir 43.950,0023/01/2013 Herrera Daniel 107 Fondo con cargo a rendir 17.448,3530/01/2013 Parrilla-Comedor Rodizio´s 147 Pago de Facturas Varias 13.994,2201/02/2013 Villalba Carlos 167 Fondo con cargo a rendir 55.150,0008/07/2013 Municipalidad 1114 Fondo con cargo a rendir y alquiler vehículo 437.531,4311/07/2013 Villalba Carlos 1124 Fondo con cargo a rendir 315.733,0009/12/2013 Almacén Faddi 2737 Pago parcial facturas ayuda a carenciados 92.952,2609/12/2013 Consultora Ing. Rogelio Pérez 2752 Cancelación de facturas 68.264,4716/12/2013 Segundo Marcos 2829 Pago a cuenta Obra 64.000,00

14

Observación Nº 11:

Del examen de las OP emitidas en concepto de “Fondos con Cargo a Rendir”, emitidas a favor

del Sr. Intendente, Don Carlos Villalba, ascienden a un total de $ 8.267.760,01 (pesos ocho mi-

llones doscientos sesenta y siete mil setecientos sesenta con 01/100), detalladas en Anexo I, por

las que el ente no ha provisto evidencia que respalde la efectiva rendición de los fondos, ni do-

cumentación que permita, a este Órgano de Control, verificar su imputación a los conceptos pre-

vistos en el Presupuesto aprobado en el Ejercicio 2013, contrariando lo establecido en el art. 18 y

19 de la Ley de Contabilidad.

Observación Nº 12:

Del análisis de los contratos suministrados por el ente auditado, se observa:

El Municipio no obliga al cumplimiento del pago del Impuesto de Sellos, de acuerdo a lo

establecido en el art. 226 del Código Tributario Provincial.

El Convenio de Prestación de Servicios con el Sr. identificado con el DNI Nº 30.675.287,

celebrado con fecha 13 de Enero de 2013 en concepto de Servicios de Sonido, no posee

el monto de la prestación, viciando el acto por la “imprecisión esencial”, a la que alude el

art. 48 de la Ley Nº 5.348 de Procedimientos Administrativo.

Observación Nº 13:El ente auditado suministró copia de los Partes de Tesorería, emitidos por Tesorería Munici-

pal, en los cuales se observa lo siguiente:

Existen Partes Diarios confeccionados por el ente auditado, que se exponen por montos glo-

bales, sin identificar los contribuyentes pagadores como así tampoco el detalle de los reci-

bos oficiales entregados, vulnerando la transparencia y el control interno:

Partes Diarios emitidos por Tesorería sin detalleFecha Monto

13/12/2013 $ 136.218,9016/12/2013 $ 176.973,2617/12/2013 $ 7.675,7118/12/2013 $ 148.705,0919/12/2013 $ 86.503,9620/12/2013 $ 178.748,00

15

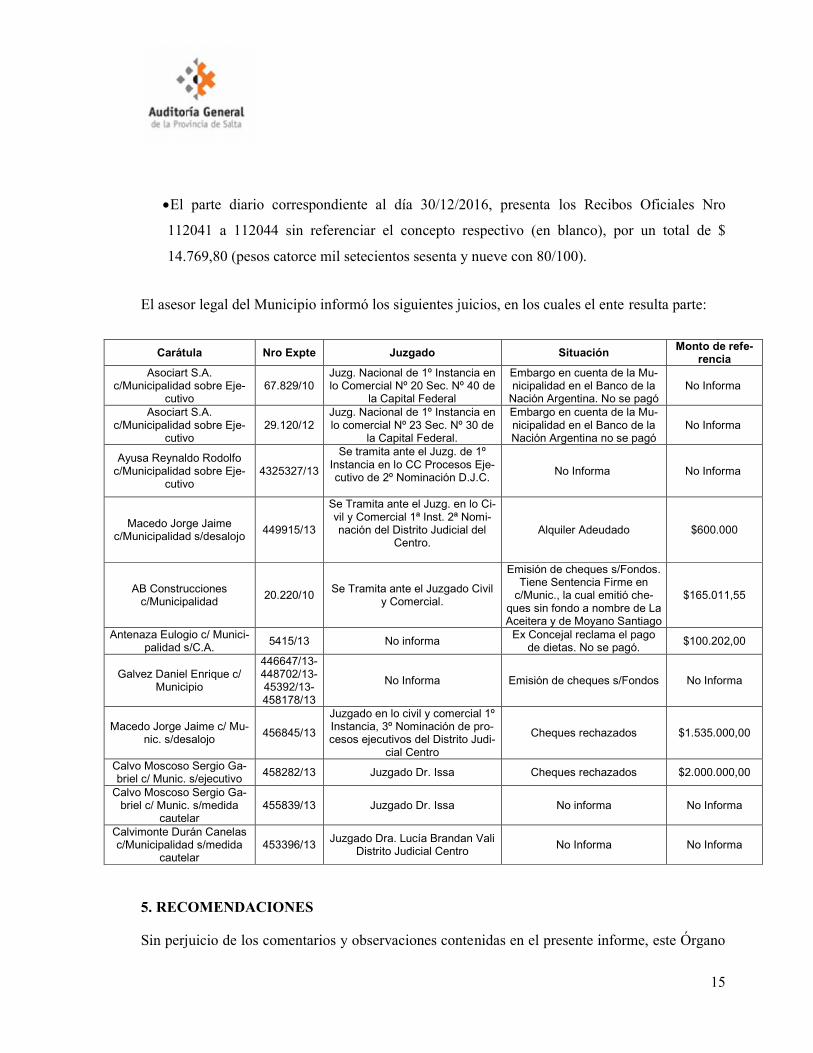

El parte diario correspondiente al día 30/12/2016, presenta los Recibos Oficiales Nro

112041 a 112044 sin referenciar el concepto respectivo (en blanco), por un total de $

14.769,80 (pesos catorce mil setecientos sesenta y nueve con 80/100).

El asesor legal del Municipio informó los siguientes juicios, en los cuales el ente resulta parte:

Carátula Nro Expte Juzgado Situación Monto de refe-rencia

Asociart S.A.c/Municipalidad sobre Eje-

cutivo67.829/10

Juzg. Nacional de 1º Instancia enlo Comercial Nº 20 Sec. Nº 40 de

la Capital Federal

Embargo en cuenta de la Mu-nicipalidad en el Banco de la

Nación Argentina. No se pagóNo Informa

Asociart S.A.c/Municipalidad sobre Eje-

cutivo29.120/12

Juzg. Nacional de 1º Instancia enlo comercial Nº 23 Sec. Nº 30 de

la Capital Federal.

Embargo en cuenta de la Mu-nicipalidad en el Banco de laNación Argentina no se pagó

No Informa

Ayusa Reynaldo Rodolfoc/Municipalidad sobre Eje-

cutivo4325327/13

Se tramita ante el Juzg. de 1ºInstancia en lo CC Procesos Eje-cutivo de 2º Nominación D.J.C. No Informa No Informa

Macedo Jorge Jaimec/Municipalidad s/desalojo 449915/13

Se Tramita ante el Juzg. en lo Ci-vil y Comercial 1ª Inst. 2ª Nomi-nación del Distrito Judicial del

Centro.Alquiler Adeudado $600.000

AB Construccionesc/Municipalidad 20.220/10 Se Tramita ante el Juzgado Civil

y Comercial.

Emisión de cheques s/Fondos.Tiene Sentencia Firme en

c/Munic., la cual emitió che-ques sin fondo a nombre de LaAceitera y de Moyano Santiago

$165.011,55

Antenaza Eulogio c/ Munici-palidad s/C.A. 5415/13 No informa Ex Concejal reclama el pago

de dietas. No se pagó. $100.202,00

Galvez Daniel Enrique c/Municipio

446647/13-448702/13-45392/13-458178/13

No Informa Emisión de cheques s/Fondos No Informa

Macedo Jorge Jaime c/ Mu-nic. s/desalojo 456845/13

Juzgado en lo civil y comercial 1ºInstancia, 3º Nominación de pro-cesos ejecutivos del Distrito Judi-

cial Centro

Cheques rechazados $1.535.000,00

Calvo Moscoso Sergio Ga-briel c/ Munic. s/ejecutivo 458282/13 Juzgado Dr. Issa Cheques rechazados $2.000.000,00

Calvo Moscoso Sergio Ga-briel c/ Munic. s/medida

cautelar455839/13 Juzgado Dr. Issa No informa No Informa

Calvimonte Durán Canelasc/Municipalidad s/medida

cautelar453396/13 Juzgado Dra. Lucía Brandan Vali

Distrito Judicial Centro No Informa No Informa

5. RECOMENDACIONES

Sin perjuicio de los comentarios y observaciones contenidas en el presente informe, este Órgano

16

de Control Externo, formula las siguientes recomendaciones, a fin de proponer acciones que

permitirán alcanzar mejoras a la gestión analizada, a saber:

Recomendación Nº 1 - Referida a las Observaciones N° 1, 2, 3, 4, 5 y 13.

El Municipio de Profesor Salvador Mazza, deberá tomar las medidas conducentes a:

a)Presentar el Proyecto de Presupuesto Anual al Concejo Deliberante antes del 30 de No-

viembre de cada año para su tratamiento, de acuerdo al Art. 76 de la Ley 1349 Orgánica de

Municipalidades.

b)Rediseñar y asegurar la actualización del Sistema de Control Interno, a efectos de asegurar

un adecuado registro de sus operaciones, de acuerdo a la legislación vigente y proveer de

esta manera información confiable.

c)Exponer los Recursos y Erogaciones Presupuestarias respetando el Manual de Clasifica-

ciones Presupuestarias – Dcto N° 4689/97.

Recomendación Nº 2 - Referida a las Observaciones N° 6, 7, 8 y 9.

El Departamento Ejecutivo Municipal deberá:

a) Desplegar las acciones pertinentes a efectos de dar cumplimiento con lo establecido en el

Art. 169 de la Constitución Provincial, y Ley Nº 7103-Art. 7- las que disponen: “Las auto-

ridades provinciales y los agentes y funcionarios del sector público provincial y municipal

están obligados a proveerles la información que les requiera.”.

b) Contar con un Sistema de Registración Contable Integral, que incluya los subsistemas pre-

supuestario, financiero, patrimonial y de gestión, de manera, que permita llevar la contabi-

lidad en legal forma (Dcto. Ley de Contabilidad 705/57 y Ley 7.103) y producir los infor-

mes financieros y de gestión pertinentes, relacionados al cumplimiento de la normativa vi-

gente - rendición de cuentas- y para la toma de decisiones, asegurando la integridad de la

misma. Esta recomendación, se refiere en particular a la omisión del Municipio de elaborar

la Ejecución Presupuestaria, de conformidad con la Ley de Contabilidad y la Res. AGPS

N° 40/10.

c) Establecer las acciones necesarias para contar con un inventario detallado de los bienes

17

muebles e inmuebles, que describa las características de los mismos, ubicación física, es-

tado de conservación y responsable, a cuyo cargo se encuentra su custodia y guarda.

Asimismo, deberá mantener actualizados los registros de altas y bajas de cada uno de los

elementos, incluyendo su valoración en forma individual o por lote, tal como lo establece

el Art. 46 del Dcto. Ley 705/57 de Contabilidad de la Provincia. Por otra parte, debe ase-

gurarse la integridad del inventario, protegiendo al mismo de futuras contingencias al que

se hayan expuestos por el uso de los vehículos, maquinarias y otros bienes que pudieren

causar daños.

Recomendación Nº 3 - Referida a las Observaciones N° 10, 11, 12

El ente auditado deberá:

a)Archivar las Órdenes de Pago siguiendo un orden cronológico y numérico, asegurando la

inclusión de la totalidad de las mismas, de manera de no vulnerar lo establecido en el Art

19 del Dto. Ley 705/57 de Contabilidad de la Provincia.

b)Establecer los procedimientos conducentes a realizar los pagos por compras de bienes y

servicios, con posterioridad a la recepción de la Factura que documenta la erogación, evi-

tando los “Fondos con cargo a rendir”, respetando de ese modo, lo indicado en el Art. 18

de la Ley de Contabilidad de la Provincia, y desarrollar las acciones necesarias para la pre-

sentación de las rendiciones pertinentes, a fin de definir las responsabilidades en la gestión

de los fondos públicos, y contar con la información y documentación que permitan su re-

gistración y exposición de conformidad a las normas contenidas en la Ley de Contabilidad.

c) Establecer acciones tendientes a evitar los pagos en efectivo por importes superiores a

$1.000,00 (Pesos Mil), observando la Ley N° 25.345 (Ley de Prevención de la Evasión

Fiscal).

d) Dar cumplimientos a las disposiciones contenidas en las normas legales, establecidas en el

art. 226 del Código Tributario Provincial, y art. 48 de la Ley N° 5.348 de Procedimientos

Administrativo.

18

6. OPINIÓN

De la auditoría financiera y de legalidad, efectuada en el Departamento Ejecutivo del Municipio

de Profesor Salvador Mazza, referida a evaluar la razonabilidad de la información contenida en

la Ejecución Presupuestaria de Recursos y Gastos, y de acuerdo a:

- el Objeto de la presente auditoría, Punto 1

- las Limitaciones al Alcance indicadas en el Punto 3.2

- las Aclaraciones Previas enunciadas en el Punto 3.

- los Comentarios y Observaciones señaladas en el Punto 4.

Se concluye lo siguiente, con respecto a:

● La Ejecución Presupuestaria de Recursos y Gastos, correspondiente al Ejercicio Financiero

2013: esta auditoría se abstiene de emitir opinión, en razón de no haber podido cerciorarse de la

razonabilidad, integridad y suficiencia de las cifras involucradas en el mismo, al no haber sumi-

nistrado el Municipio La Ejecución Presupuestaria de Recursos y Gastos correspondientes al pe-

ríodo Anual 2013.

● La legalidad, el examen global del movimiento y registración de las operaciones financieras

analizadas, permiten verificar el incumplimiento a la normativa vigente que se detallan en el

apartado 4 de Comentarios y Observaciones.

7. FECHA DE FINALIZACIÓN DE LAS TAREAS DE CAMPO.

Las tareas de campo se realizaron en el Municipio de Profesor Salvador Mazza, desde el 24 al 28

de octubre de 2016, quedando limitada la responsabilidad de la Auditoría General de la Provin-

cia, por hechos ocurridos con posterioridad a tal período y que pudieran tener influencia signifi-

cativa en la información contenida en este informe.

19

8. LUGAR Y FECHA DE EMISIÓN DEL INFORME

Se emite el presente Informe de Auditoría Definitivo en la ciudad de Salta, a los 18 días del

mes Abril de 2017.

Cra. M. Segura – Cr. F. Ferreyra

20

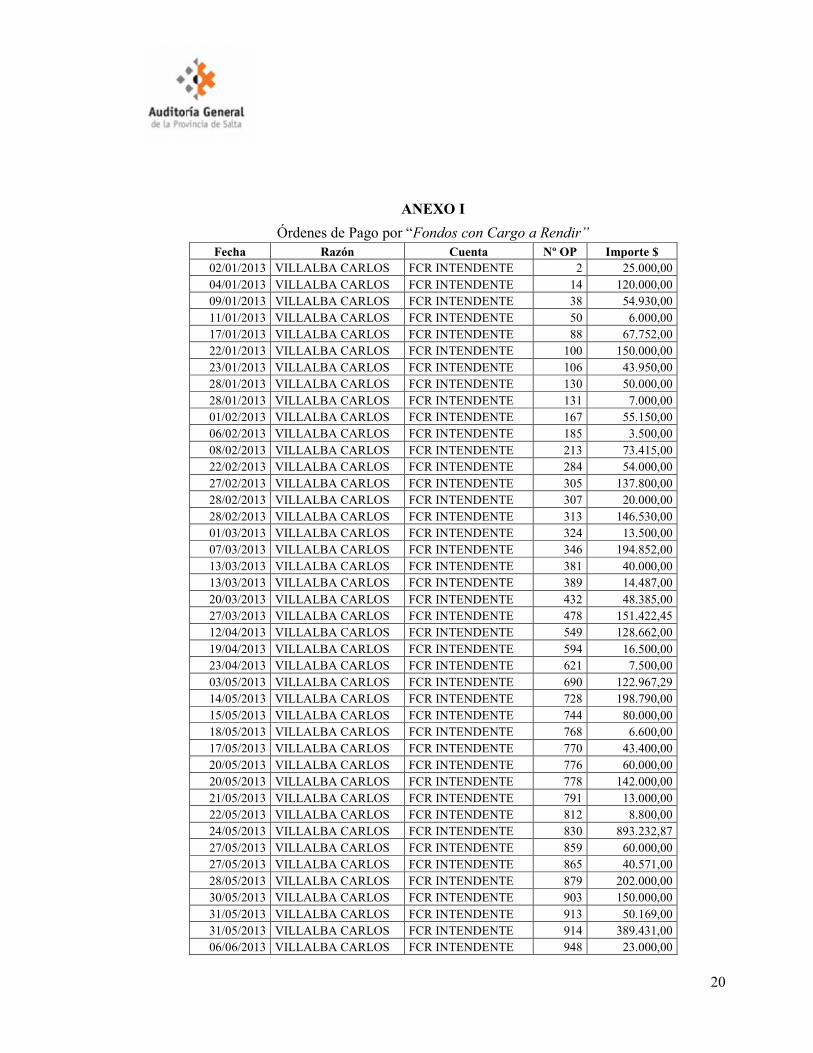

ANEXO IÓrdenes de Pago por “Fondos con Cargo a Rendir”

Fecha Razón Cuenta Nº OP Importe $02/01/2013 VILLALBA CARLOS FCR INTENDENTE 2 25.000,0004/01/2013 VILLALBA CARLOS FCR INTENDENTE 14 120.000,0009/01/2013 VILLALBA CARLOS FCR INTENDENTE 38 54.930,0011/01/2013 VILLALBA CARLOS FCR INTENDENTE 50 6.000,0017/01/2013 VILLALBA CARLOS FCR INTENDENTE 88 67.752,0022/01/2013 VILLALBA CARLOS FCR INTENDENTE 100 150.000,0023/01/2013 VILLALBA CARLOS FCR INTENDENTE 106 43.950,0028/01/2013 VILLALBA CARLOS FCR INTENDENTE 130 50.000,0028/01/2013 VILLALBA CARLOS FCR INTENDENTE 131 7.000,0001/02/2013 VILLALBA CARLOS FCR INTENDENTE 167 55.150,0006/02/2013 VILLALBA CARLOS FCR INTENDENTE 185 3.500,0008/02/2013 VILLALBA CARLOS FCR INTENDENTE 213 73.415,0022/02/2013 VILLALBA CARLOS FCR INTENDENTE 284 54.000,0027/02/2013 VILLALBA CARLOS FCR INTENDENTE 305 137.800,0028/02/2013 VILLALBA CARLOS FCR INTENDENTE 307 20.000,0028/02/2013 VILLALBA CARLOS FCR INTENDENTE 313 146.530,0001/03/2013 VILLALBA CARLOS FCR INTENDENTE 324 13.500,0007/03/2013 VILLALBA CARLOS FCR INTENDENTE 346 194.852,0013/03/2013 VILLALBA CARLOS FCR INTENDENTE 381 40.000,0013/03/2013 VILLALBA CARLOS FCR INTENDENTE 389 14.487,0020/03/2013 VILLALBA CARLOS FCR INTENDENTE 432 48.385,0027/03/2013 VILLALBA CARLOS FCR INTENDENTE 478 151.422,4512/04/2013 VILLALBA CARLOS FCR INTENDENTE 549 128.662,0019/04/2013 VILLALBA CARLOS FCR INTENDENTE 594 16.500,0023/04/2013 VILLALBA CARLOS FCR INTENDENTE 621 7.500,0003/05/2013 VILLALBA CARLOS FCR INTENDENTE 690 122.967,2914/05/2013 VILLALBA CARLOS FCR INTENDENTE 728 198.790,0015/05/2013 VILLALBA CARLOS FCR INTENDENTE 744 80.000,0018/05/2013 VILLALBA CARLOS FCR INTENDENTE 768 6.600,0017/05/2013 VILLALBA CARLOS FCR INTENDENTE 770 43.400,0020/05/2013 VILLALBA CARLOS FCR INTENDENTE 776 60.000,0020/05/2013 VILLALBA CARLOS FCR INTENDENTE 778 142.000,0021/05/2013 VILLALBA CARLOS FCR INTENDENTE 791 13.000,0022/05/2013 VILLALBA CARLOS FCR INTENDENTE 812 8.800,0024/05/2013 VILLALBA CARLOS FCR INTENDENTE 830 893.232,8727/05/2013 VILLALBA CARLOS FCR INTENDENTE 859 60.000,0027/05/2013 VILLALBA CARLOS FCR INTENDENTE 865 40.571,0028/05/2013 VILLALBA CARLOS FCR INTENDENTE 879 202.000,0030/05/2013 VILLALBA CARLOS FCR INTENDENTE 903 150.000,0031/05/2013 VILLALBA CARLOS FCR INTENDENTE 913 50.169,0031/05/2013 VILLALBA CARLOS FCR INTENDENTE 914 389.431,0006/06/2013 VILLALBA CARLOS FCR INTENDENTE 948 23.000,00

21

Fecha Razón Cuenta Nº OP Importe $06/06/2013 VILLALBA CARLOS FCR INTENDENTE 949 20.000,0006/06/2013 VILLALBA CARLOS FCR INTENDENTE 950 10.000,0006/06/2013 VILLALBA CARLOS FCR INTENDENTE 959 127.360,0011/06/2013 VILLALBA CARLOS FCR INTENDENTE 971 58.000,0019/06/2013 VILLALBA CARLOS FCR INTENDENTE 1021 154.659,2026/06/2013 VILLALBA CARLOS FCR INTENDENTE 1034 88.815,0026/06/2013 VILLALBA CARLOS FCR INTENDENTE 1040 109.310,0002/07/2013 VILLALBA CARLOS FCR INTENDENTE 1070 100.000,0005/07/2013 VILLALBA CARLOS FCR INTENDENTE 1098 30.000,0011/07/2013 VILLALBA CARLOS FCR INTENDENTE 1124 315.733,0018/07/2013 VILLALBA CARLOS FCR INTENDENTE 1171 20.000,0019/07/2013 VILLALBA CARLOS FCR INTENDENTE 1174 39.732,6019/07/2013 VILLALBA CARLOS FCR INTENDENTE 1181 71.500,0022/07/2013 VILLALBA CARLOS FCR INTENDENTE 1185 389.000,0022/07/2013 VILLALBA CARLOS FCR INTENDENTE 1186 23.000,0024/07/2013 VILLALBA CARLOS FCR INTENDENTE 1195 596.000,0025/07/2013 VILLALBA CARLOS FCR INTENDENTE 1203 50.000,0029/07/2013 VILLALBA CARLOS FCR INTENDENTE 1223 91.704,0005/08/2013 VILLALBA CARLOS FCR INTENDENTE 1259 7.000,0006/08/2013 VILLALBA CARLOS FCR INTENDENTE 1267 169.580,8007/08/2013 VILLALBA CARLOS FCR INTENDENTE 1270 80.000,0009/08/2013 VILLALBA CARLOS FCR INTENDENTE 1279 77.000,0020/08/2013 VILLALBA CARLOS FCR INTENDENTE 1303 215.948,0022/08/2013 VILLALBA CARLOS FCR INTENDENTE 1331 233.178,5522/08/2013 VILLALBA CARLOS FCR INTENDENTE 1340 253.792,5320/11/2013 VILLALBA CARLOS FCR INTENDENTE 2434 822.149,72

8.267.760,01

22

SALTA, 8 de Junio de 2017

RESOLUCIÓN CONJUNTA Nº 35

AUDITORÍA GENERAL DE LA PROVINCIA

VISTO lo tramitado en el Expediente Nº 242-4527/14 de la Auditoría General de la Provincia -Auditoría Financiera y de Legalidad en el Municipio de Prof. Salvador Mazza, y

CONSIDERANDO

Que el artículo 169 de la Constitución Provincial pone a cargo de la Auditoría General de la Pro-vincia el control externo posterior de la hacienda pública provincial y municipal, cualquiera fue-ra su modalidad de organización;

Que en cumplimiento del mandato constitucional lo concordantemente dispuesto por la Ley Nº7103, y de acuerdo a la normativa institucional vigente, se ha efectuado una Auditoria Financieray de Legalidad en el Municipio de Prof. Salvador Mazza - que tuvo como objetivo:”Evaluar larazonabilidad de la información contenida en la Ejecución Presupuestaria de Recursos y Gas-tos”- Periodo auditado: Ejercicio 2013;

Que por Resolución A.G.P.S. Nº 66/13 se aprueba el Programa de Acción Anual de Audi-toría y Control de la Auditoría General de la Provincia, Año 2.014, correspondiendo la presenteal Código de Proyecto III-05-14; del mencionado Programa;

Que con fecha 18 de abril de 2.017 el Área de Control Nº III emitió Informe de Auditoria Defini-tivo, correspondiente a la Auditoría Financiera y de Legalidad practicada en el Municipio deProf. Salvador Mazza, y

Que el Informe de Auditoría Definitivo ha sido emitido de acuerdo al objeto estipulado, con losalcances y limitaciones que allí constan, habiéndose notificado oportunamente el Informe de Au-ditoría Provisorio al ente auditado;

Que se remitieron las presentes actuaciones a consideración del Sr. Auditor General Presidente;

Que en virtud de lo expuesto, corresponde dictar el instrumento de aprobación del Infor-me de Auditoría Definitivo, de acuerdo con lo establecido por la Ley Nº 7.103 y por la Resolu-ción Nº 10/11 de la A.G.P.S.;

23

RESOLUCIÓN CONJUNTA Nº 35

Por ello,

EL AUDITOR GENERAL PRESIDENTE Y EL AUDITOR GENERAL DEL ÁREA DECONTROL Nº III DE LA AUDITORÍA GENERAL DE LA PROVINCIA

RESUELVEN

ARTÍCULO 1º.- APROBAR el Informe de Auditoría Definitivo emitido por el Área de ControlNº III, correspondiente a la Auditoría Financiera y de Legalidad en el Municipio de Prof. Salva-dor Mazza, y que tuvo como objetivo: “Evaluar la razonabilidad de la información contenida enla Ejecución Presupuestaria de Recursos y Gastos”- Periodo auditado: Ejercicio 2013; obrante defs.100 a 121 del Expediente Nº 242-4527/14.

ARTÍCULO 2º.- NOTIFICAR a través del Área respectiva, el Informe de Auditoría Definitivo,y la presente Resolución Conjunta, de conformidad con lo establecido por la ResoluciónA.G.P.S. Nº 10/11.

ARTÍCULO 3º.- Regístrese, comuníquese, publíquese, cumplido, archívese.

Lic. A. Esper - Cr. R. Muratore