ASX/AIM:BKY - gerrm.ingenierosdeminas.org€¦ · • Desde 1996 a 2013, 66 reactores cesaron...

20

ASX/AIM:BKY www.berkeleyresources.com.au 1 28 Mayo 2015 EL MERCADO DEL URANIO Grupo Especializado en Recursos y Reservas Minerales Francisco Bellón Director General de Operaciones

-

Upload

hoangthuan -

Category

Documents

-

view

214 -

download

0

Transcript of ASX/AIM:BKY - gerrm.ingenierosdeminas.org€¦ · • Desde 1996 a 2013, 66 reactores cesaron...

ASX/AIM:BKY

www.berkeleyresources.com.au 1 28 Mayo 2015

EL MERCADO DEL URANIO Grupo Especializado en Recursos y Reservas Minerales

Francisco Bellón Director General de Operaciones

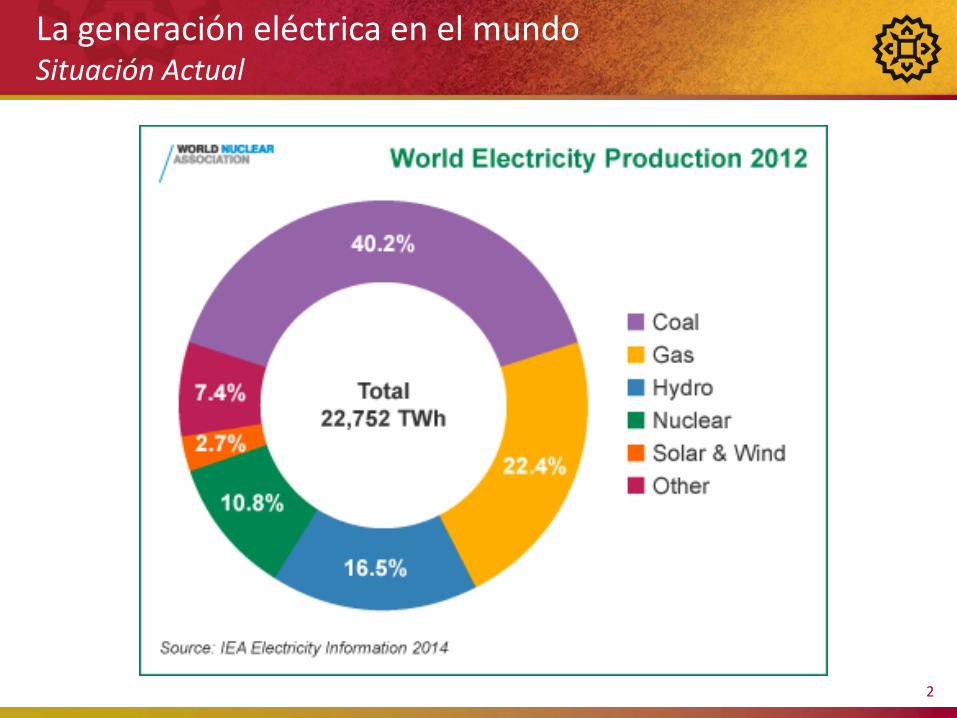

La generación eléctrica en el mundo Situación Actual

2

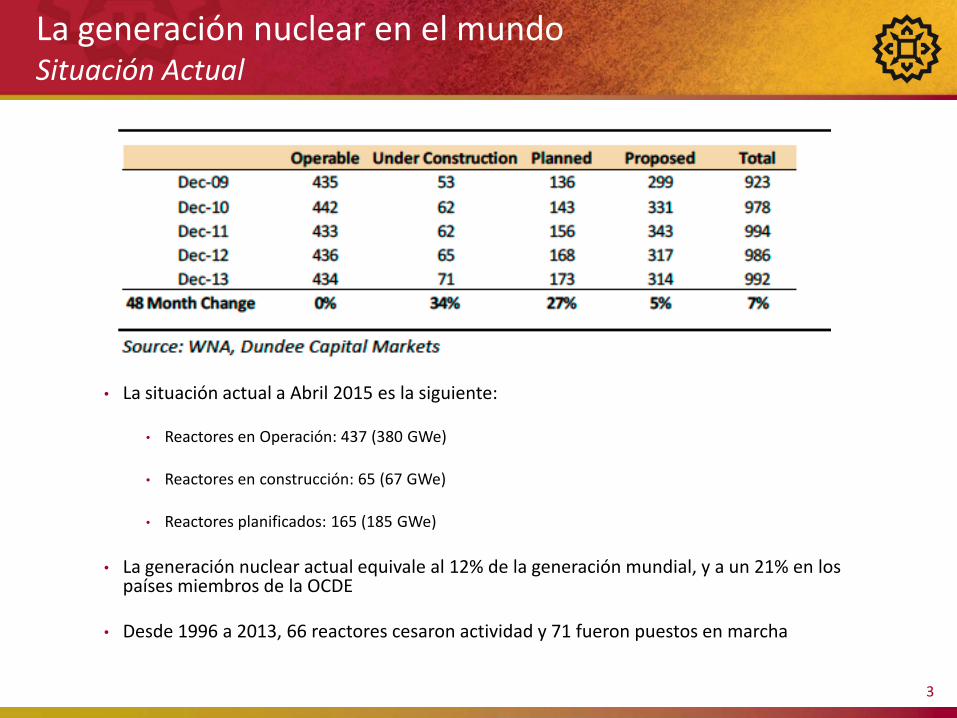

La generación nuclear en el mundo Situación Actual

• La situación actual a Abril 2015 es la siguiente:

• Reactores en Operación: 437 (380 GWe)

• Reactores en construcción: 65 (67 GWe)

• Reactores planificados: 165 (185 GWe)

• La generación nuclear actual equivale al 12% de la generación mundial, y a un 21% en los países miembros de la OCDE

• Desde 1996 a 2013, 66 reactores cesaron actividad y 71 fueron puestos en marcha

3

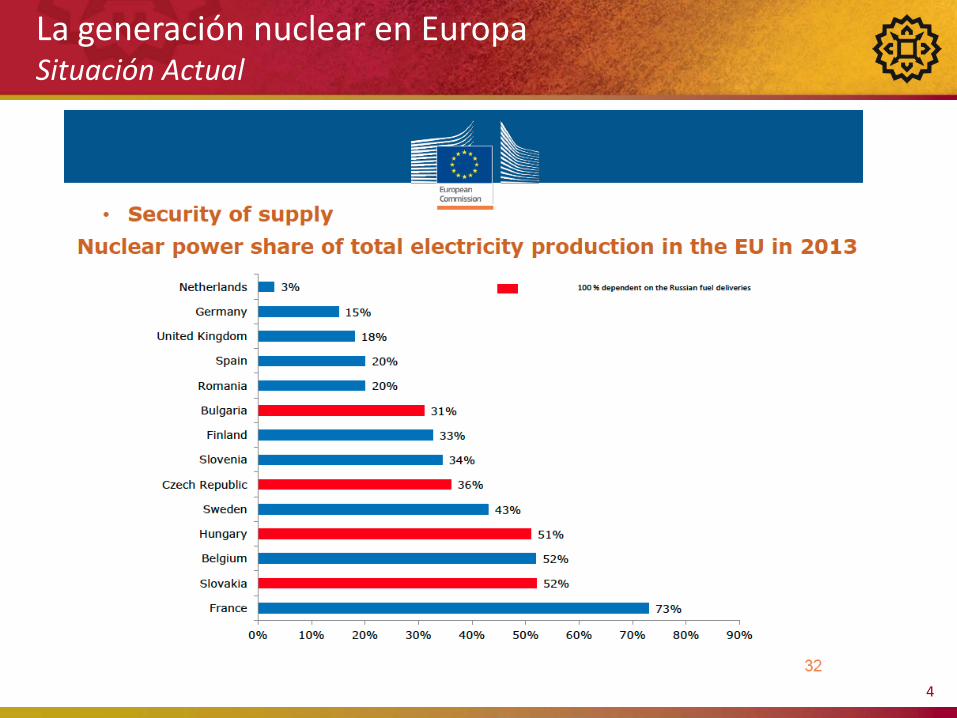

La generación nuclear en Europa Situación Actual

4

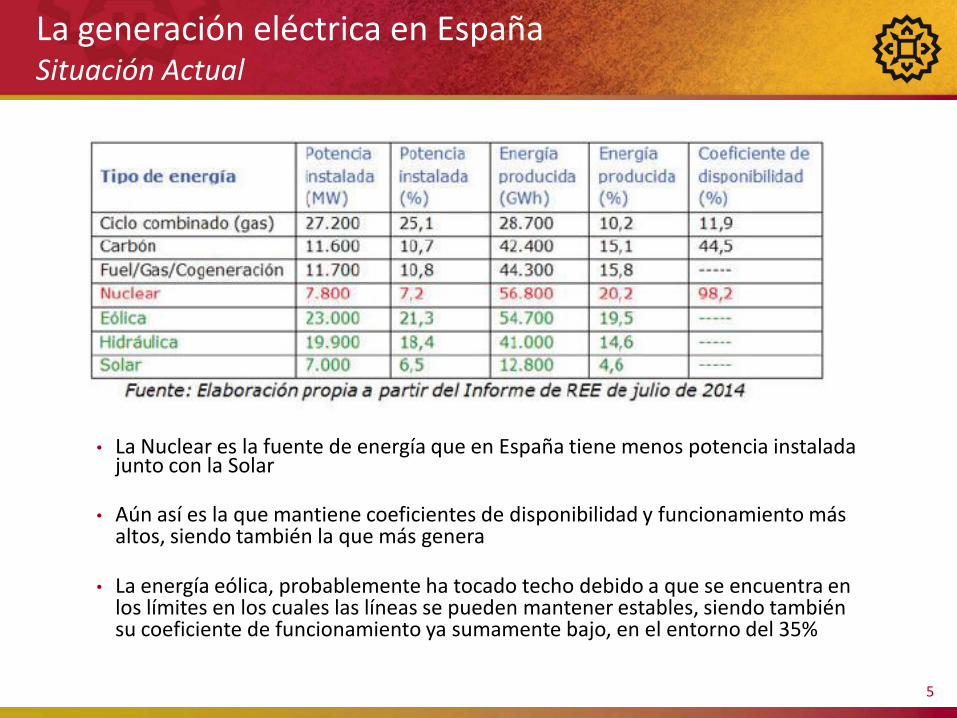

La generación eléctrica en España Situación Actual

5

• La Nuclear es la fuente de energía que en España tiene menos potencia instalada junto con la Solar

• Aún así es la que mantiene coeficientes de disponibilidad y funcionamiento más altos, siendo también la que más genera

• La energía eólica, probablemente ha tocado techo debido a que se encuentra en los límites en los cuales las líneas se pueden mantener estables, siendo también su coeficiente de funcionamiento ya sumamente bajo, en el entorno del 35%

La generación nuclear en el mundo Previsión de futuro

• China: El gobierno chino prevé incrementar en 30 GWe (hasta los 58 GWe) la potencia nuclear instalada a 2020. En China se han puesto en marcha 20 nuevos reactores entre 2002-14 y en torno a 30 reactores más están actualmente en construcción o la iniciarán en 2015.

• India: como parte de la política nacional, el objetivo es incrementar hasta 14.5 Gwe la potencia instalada en 2020, respecto de los 5.5 GWe actuales. Tienen 6 reactores en construcción (4.3 GWe) y otros 22 planificados y próximos a comenzarla.

• Rusia: con horizonte 2020 el plan es incrementar la potencia instalada desde los 25.2 GWe hasta los 30.5 GWe. En la actualidad tienen 9 reactores en construcción y 22 planificados.

• Corea del Sur: ha iniciado o lo hará en breve la construcción de 12 nuevos reactores

• Europa: dependiendo de la política de cada país, UK desarrolla plan para incrementar la potencia nuclear de 10 a 16 GWe con horizonte 2030. Polonia planea generar hasta 6 GWe. Numerosos países como España, Hungría, Eslovaquia e incluso Alemania, planean extender la vida de sus centrales actuales.

• USA: Ha construido 19 nuevos reactores en los últimos 15 años, y tiene 5 en construcción

• Japón: Su potencia instalada es de 47 GWe. El coste de la parada de sus reactores se estima en unos 200M$/día. Comenzarán a arrancar unidades en 2015.

6

La generación nuclear en el mundo Previsión de futuro

7

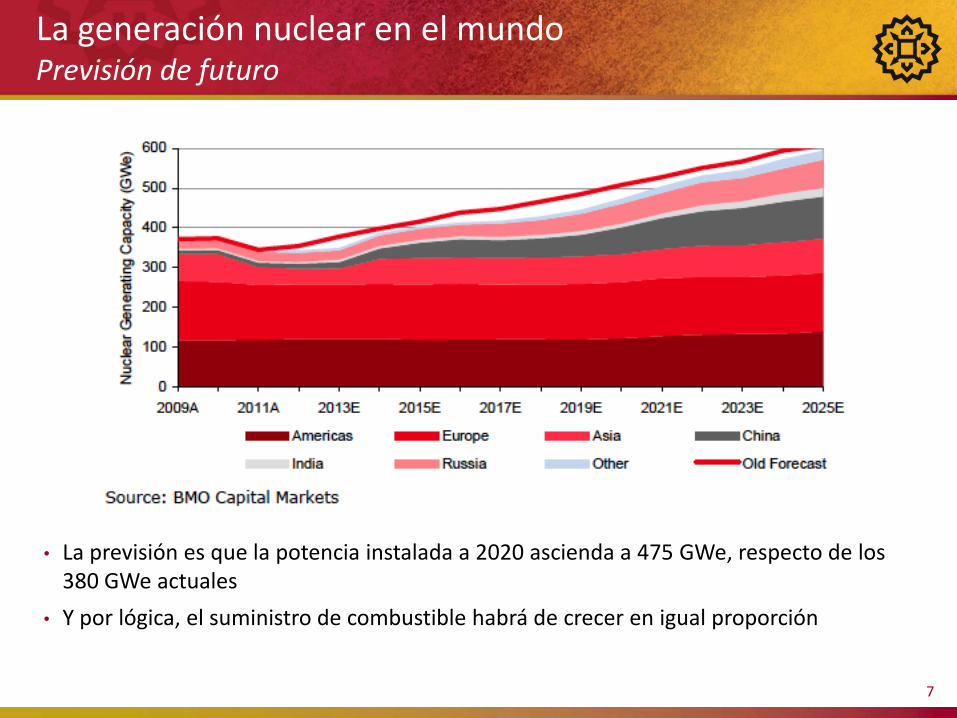

• La previsión es que la potencia instalada a 2020 ascienda a 475 GWe, respecto de los 380 GWe actuales

• Y por lógica, el suministro de combustible habrá de crecer en igual proporción

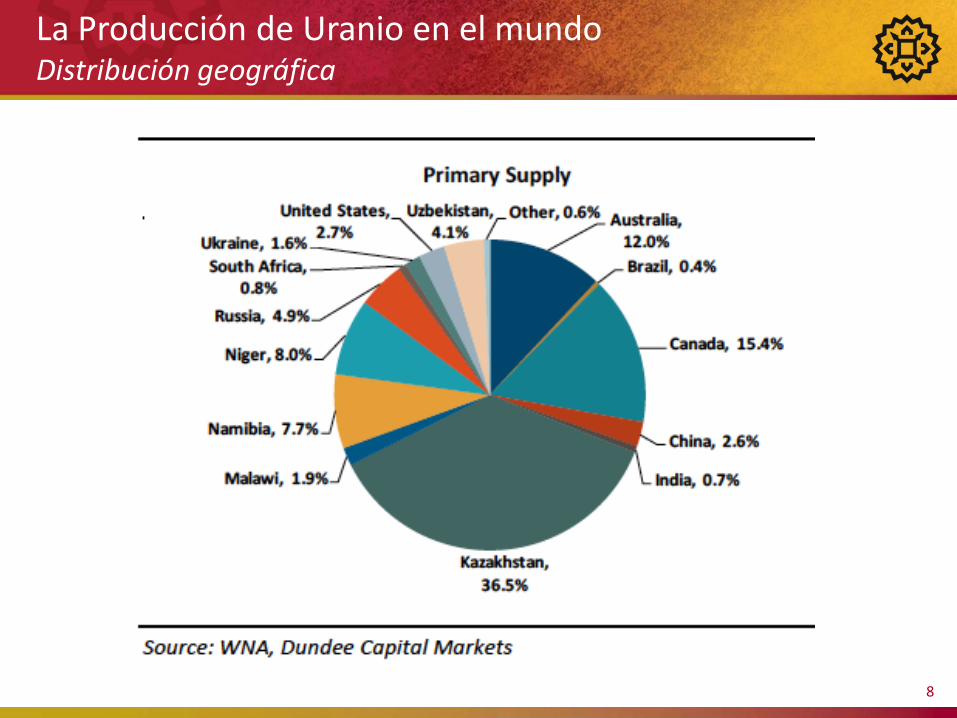

La Producción de Uranio en el mundo Distribución geográfica

8

La Producción de Uranio en el mundo Distribución por explotaciones mineras

9

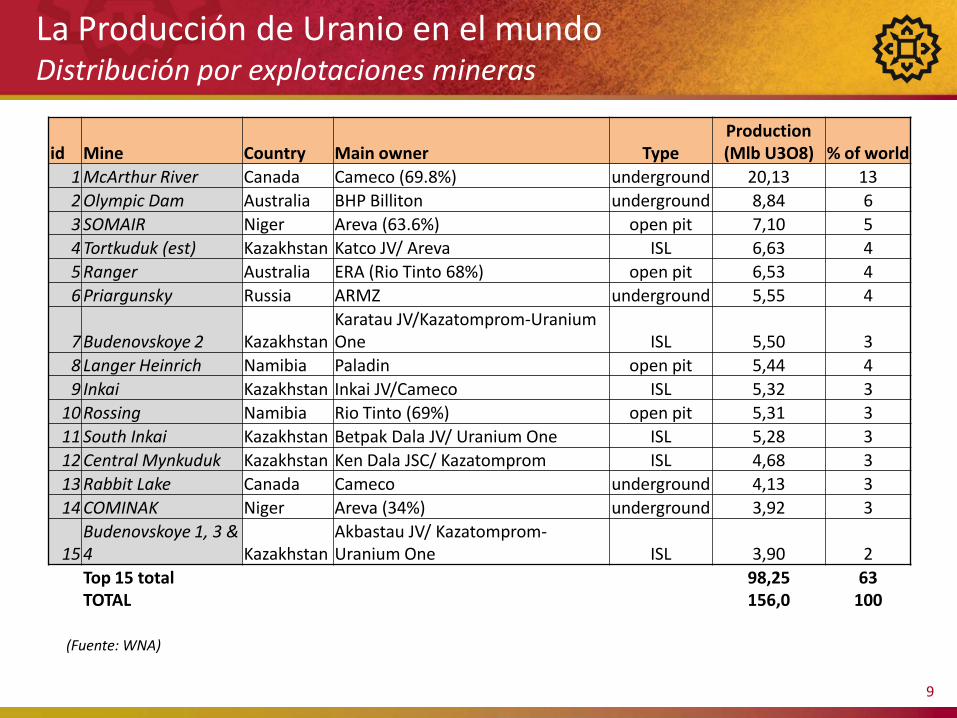

id Mine Country Main owner Type Production (Mlb U3O8) % of world

1 McArthur River Canada Cameco (69.8%) underground 20,13 13

2 Olympic Dam Australia BHP Billiton underground 8,84 6

3 SOMAIR Niger Areva (63.6%) open pit 7,10 5

4 Tortkuduk (est) Kazakhstan Katco JV/ Areva ISL 6,63 4

5 Ranger Australia ERA (Rio Tinto 68%) open pit 6,53 4

6 Priargunsky Russia ARMZ underground 5,55 4

7 Budenovskoye 2 Kazakhstan Karatau JV/Kazatomprom-Uranium One ISL 5,50 3

8 Langer Heinrich Namibia Paladin open pit 5,44 4

9 Inkai Kazakhstan Inkai JV/Cameco ISL 5,32 3

10 Rossing Namibia Rio Tinto (69%) open pit 5,31 3

11 South Inkai Kazakhstan Betpak Dala JV/ Uranium One ISL 5,28 3

12 Central Mynkuduk Kazakhstan Ken Dala JSC/ Kazatomprom ISL 4,68 3

13 Rabbit Lake Canada Cameco underground 4,13 3

14 COMINAK Niger Areva (34%) underground 3,92 3

15 Budenovskoye 1, 3 & 4 Kazakhstan

Akbastau JV/ Kazatomprom-Uranium One ISL 3,90 2

Top 15 total TOTAL

98,25 156,0

63 100

(Fuente: WNA)

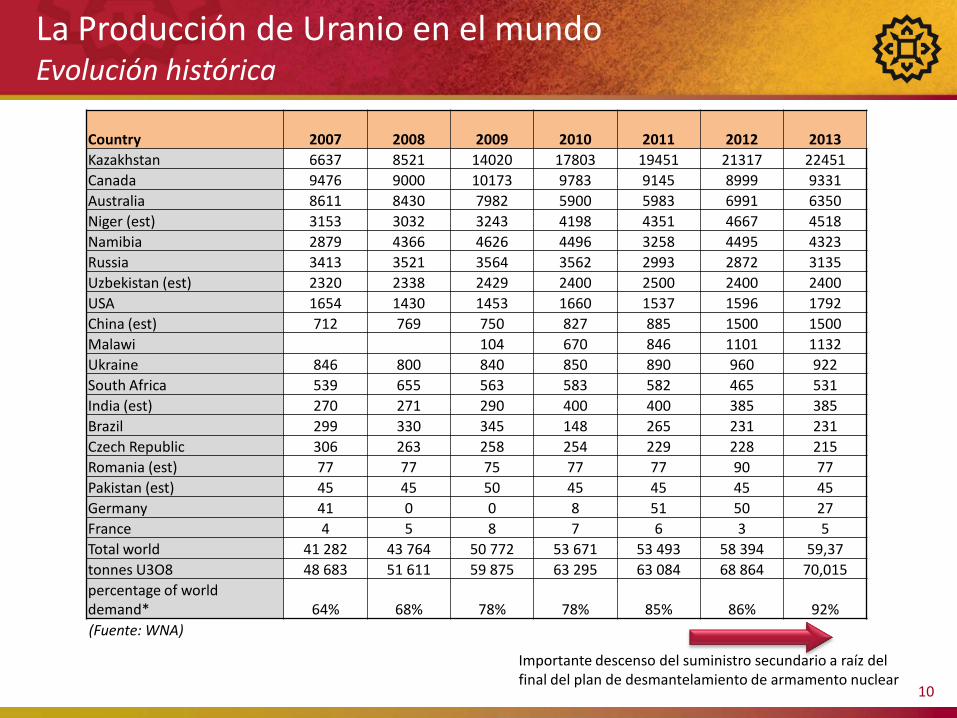

La Producción de Uranio en el mundo Evolución histórica

10

(Fuente: WNA)

Country 2007 2008 2009 2010 2011 2012 2013

Kazakhstan 6637 8521 14020 17803 19451 21317 22451

Canada 9476 9000 10173 9783 9145 8999 9331

Australia 8611 8430 7982 5900 5983 6991 6350

Niger (est) 3153 3032 3243 4198 4351 4667 4518

Namibia 2879 4366 4626 4496 3258 4495 4323

Russia 3413 3521 3564 3562 2993 2872 3135

Uzbekistan (est) 2320 2338 2429 2400 2500 2400 2400

USA 1654 1430 1453 1660 1537 1596 1792

China (est) 712 769 750 827 885 1500 1500

Malawi 104 670 846 1101 1132

Ukraine 846 800 840 850 890 960 922

South Africa 539 655 563 583 582 465 531

India (est) 270 271 290 400 400 385 385

Brazil 299 330 345 148 265 231 231

Czech Republic 306 263 258 254 229 228 215

Romania (est) 77 77 75 77 77 90 77

Pakistan (est) 45 45 50 45 45 45 45

Germany 41 0 0 8 51 50 27

France 4 5 8 7 6 3 5

Total world 41 282 43 764 50 772 53 671 53 493 58 394 59,37

tonnes U3O8 48 683 51 611 59 875 63 295 63 084 68 864 70,015

percentage of world demand* 64% 68% 78% 78% 85% 86% 92%

Importante descenso del suministro secundario a raíz del final del plan de desmantelamiento de armamento nuclear

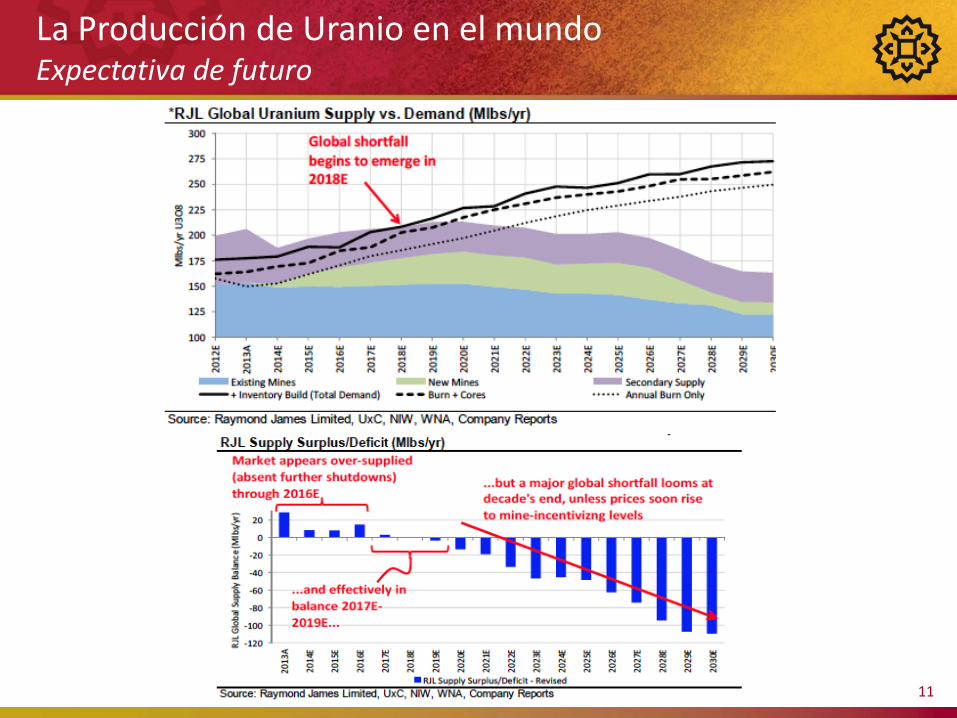

La Producción de Uranio en el mundo Expectativa de futuro

11

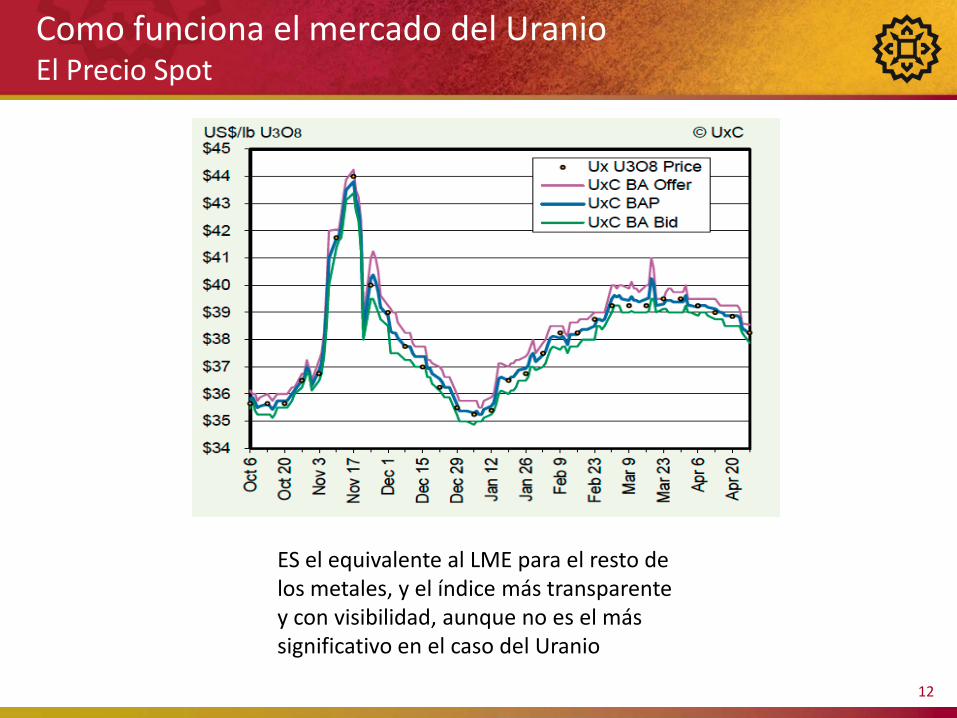

Como funciona el mercado del Uranio El Precio Spot

12

ES el equivalente al LME para el resto de los metales, y el índice más transparente y con visibilidad, aunque no es el más significativo en el caso del Uranio

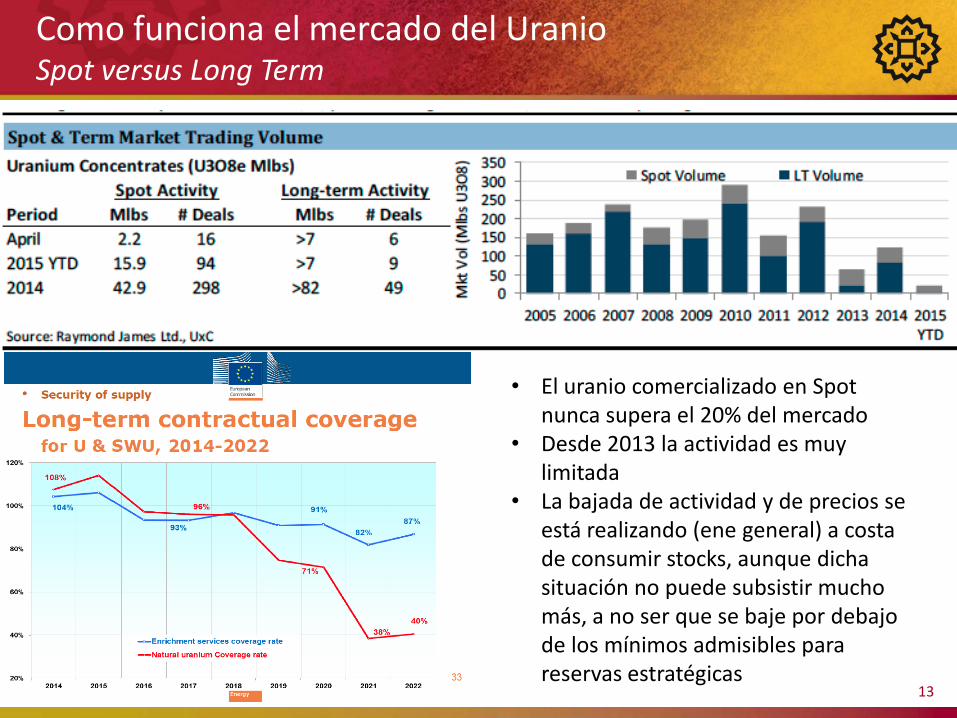

Como funciona el mercado del Uranio Spot versus Long Term

13

• El uranio comercializado en Spot nunca supera el 20% del mercado

• Desde 2013 la actividad es muy limitada

• La bajada de actividad y de precios se está realizando (ene general) a costa de consumir stocks, aunque dicha situación no puede subsistir mucho más, a no ser que se baje por debajo de los mínimos admisibles para reservas estratégicas

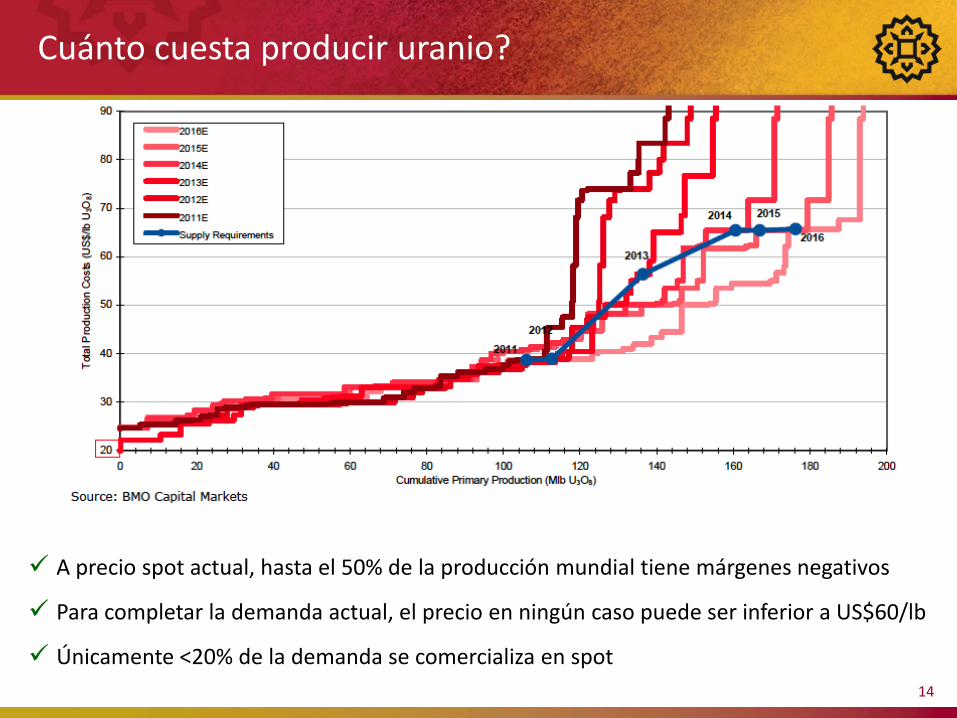

Cuánto cuesta producir uranio?

14

A precio spot actual, hasta el 50% de la producción mundial tiene márgenes negativos

Para completar la demanda actual, el precio en ningún caso puede ser inferior a US$60/lb

Únicamente <20% de la demanda se comercializa en spot

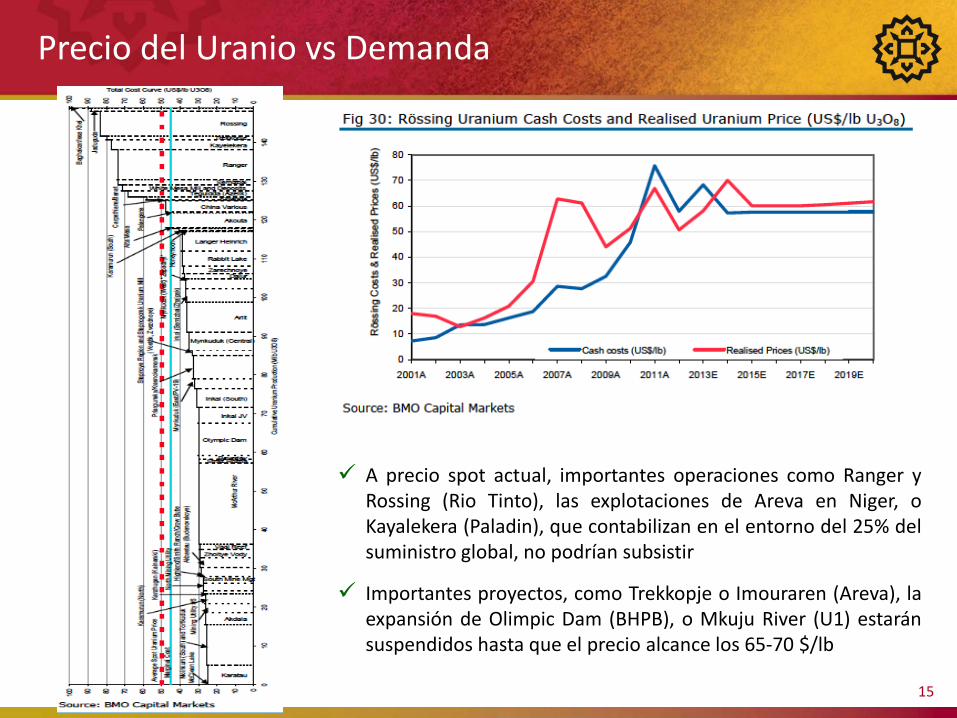

Precio del Uranio vs Demanda

15

A precio spot actual, importantes operaciones como Ranger y Rossing (Rio Tinto), las explotaciones de Areva en Niger, o Kayalekera (Paladin), que contabilizan en el entorno del 25% del suministro global, no podrían subsistir

Importantes proyectos, como Trekkopje o Imouraren (Areva), la expansión de Olimpic Dam (BHPB), o Mkuju River (U1) estarán suspendidos hasta que el precio alcance los 65-70 $/lb

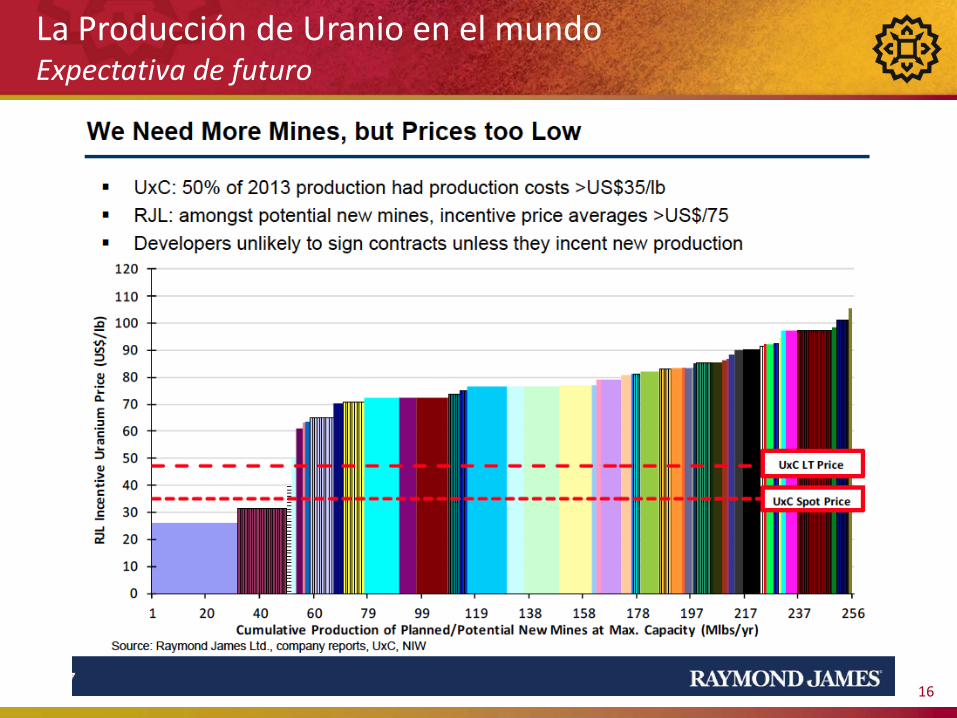

La Producción de Uranio en el mundo Expectativa de futuro

16

La Producción de Uranio en España Pasado y Presente

17

• España fue productora de uranio ininterrumpidamente desde los años 1959 hasta 2000 (JEN y ENUSA)

• La producción histórica ascendió a 5000 ton de U (13 Mlb U3O8), en tres centros productivos, la FUA, La Haba, y Mina Fe.

• El cierre de la última de las explotaciones (Mina Fe) estuvo condicionado por los bajos precios del uranio en aquella época (por debajo de los 10 US$/lb), y en la actualidad Enusa no contempla la explotación de sus reservas.

• En la actualidad hay una sola empresa en España que investiga y desarrolla yacimientos de uranio: Berkeley Resources, Ltd

• Los recursos minerales de Berkeley a fecha de hoy ascienden a 88 Mlb U3O8 (33.500 ton U) de los cuales 60 Mlb U3O8 se engloban en cuatro yacimientos explotables: Retortillo, Zona 7, Alameda y Gambuta, los tres primeros en la provincia de Salamanca y el último en la de Cáceres

18

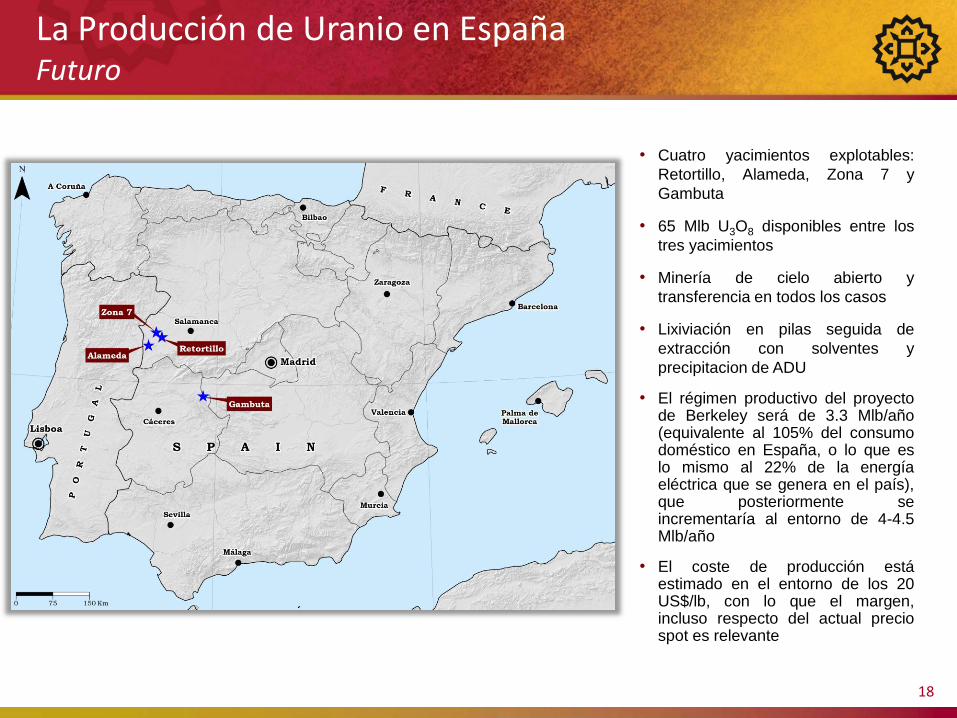

La Producción de Uranio en España Futuro

• Cuatro yacimientos explotables:

Retortillo, Alameda, Zona 7 y

Gambuta

• 65 Mlb U3O8 disponibles entre los

tres yacimientos

• Minería de cielo abierto y

transferencia en todos los casos

• Lixiviación en pilas seguida de

extracción con solventes y

precipitacion de ADU

• El régimen productivo del proyecto de Berkeley será de 3.3 Mlb/año (equivalente al 105% del consumo doméstico en España, o lo que es lo mismo al 22% de la energía eléctrica que se genera en el país), que posteriormente se incrementaría al entorno de 4-4.5 Mlb/año

• El coste de producción está estimado en el entorno de los 20 US$/lb, con lo que el margen, incluso respecto del actual precio spot es relevante

Benchmarking – Ranking Minas en Operación

19

POS MINA PAIS EMPRESA TIPO PRODUCCION

(tU3O8) % MUNDO

1 McArthur River Canada CAMECO UG 9.062 14

2 Olympic Dam Australia BHP Billiton UG 3.953 6

3 Arlit Niger Somair/Areva OP 3.214 5

4 Tortkuduk Kazakhstan Katco JV/Areva ISL 3.075 5

5 Ranger Australia ERA/Rio Tinto OP 2.641 4

6 Kraznokamensk Rusia ARMZ UG 2.583 4

7 Budenovskoye 2 Kazakhstan Karatau JV/U1 ISL 2.564 4

8 Rossing Namibia Rio Tinto OP 2.148 3

9 Inkai Kazakhstan Inkai JV/Cameco ISL 1.889 3

10 South Inkai Kazakhstan Betpak JV/U1 ISL 1.825 3

11 Akouta Niger Cominak/Areva UG 1.825 3

12 Rabbit Lake Canada CAMECO UG 1.725 3

13 Langer Heinrich Namibia Paladin OP 1.673 3

14 Central Mynkuduk Kazakhstan Ken Dala JSC ISL 1.464 2

15 East Mynkuduk Kazakhstan Stepnoye RU ISL 1.213 2

16 Akdala Kazakhstan Betpak JV/U1 ISL 1.211 2

17 Karamuran Kazakhstan Kazatomprom ISL 1.199 2

18 Myumkum Kazakhstan Katco JV ISL 1.048 1

Fase1

Fase1+Fase 2

En Fase 1, el Proyecto de Berkeley cubrirá entre el 100-105% del consumo nacional de uranio, lo que

equivale al 22-24% de la generación eléctrica anual en España; y con la entrada en producción de la

Fase 2, la producción será equivalente al 135-140% del consumo nacional, lo que equivaldrá al 30-

32% de la generación eléctrica anual de España.

ASX/AIM:BKY

www.berkeleyresources.com.au

Gracias por su atención

20

![aSX]a ÓbWZSa · 2016-10-11 · =b`Oa 6S``O[WS\bOa ÓbWZSa 1]\aSX]a ÓbWZSa AS ^cSRS\ OQc[cZO` Q`{RWb]a c\WdS`aWbO`W]a Q]\ 1]Z]QOQW \ /dO\hORO /> 0OQVWZZS`Ob] 7\bS`\OQW] \OZ 70 [Ob`](https://static.fdocuments.ec/doc/165x107/5ec411a8f80d663f5d1d4b50/asxa-bwzsa-2016-10-11-boa-6sowsboa-bwzsa-1asxa-bwzsa-as-csrs.jpg)