Aspectos legales, tributarios y administrativos

16

ING. JORGE LUIS GARCÍA B. 1 "El éxito es hacer más por el mundo de lo que el mundo hace por ti" Henry Ford Introducción: Todos los países tienen una jerarquía en cuanto a sus leyes, en la cual está incluida la constitución y normativas legales con una serie de códigos, que regulan los derechos y los deberes entre particulares o entre el estado y particulares. Algunas legislaciones se asemejan y otras son totalmente diferente, dependiendo de la cultura, la ubicación geográfica, la costumbre, el nivel de educación de la población y entre otras características. En el Ecuador disponemos de una amplia normativa que regula el comportamiento de las relaciones entre personas naturales, jurídicas y el estado ecuatoriano. De acuerdo a lo establecido en la Constitución de la República aprobada en el año 2008 (Art. 424 y 425) la Constitución es la norma suprema y prevalece sobre cualquier otra del ordenamiento jurídico. Las normas y los actos del poder público deberán mantener conformidad con las disposiciones constitucionales; en caso contrario carecerán de eficacia jurídica. La Constitución y los tratados internacionales de derechos humanos ratificados por el Estado que reconozcan derechos más favorables a los contenidos en la Constitución, prevalecerán sobre cualquier otra norma jurídica o acto del poder público. El orden jerárquico de aplicación de las normas será el siguiente: La Constitución; los tratados y convenios internacionales; las leyes orgánicas; las leyes ordinarias; las normas regionales y las ordenanzas distritales; los decretos y reglamentos; las ordenanzas; los acuerdos y las resoluciones; y los demás actos y decisiones de los poderes públicos (Figura 1). En caso de conflicto entre normas de distinta jerarquía, la Corte Constitucional, las juezas y jueces, autoridades administrativas y servidoras y servidores públicos, lo resolverán mediante la aplicación de la norma jerárquica superior. La jerarquía normativa considerará, en lo que corresponda, el principio de competencia, en especial la titularidad de las competencias exclusivas de los gobiernos autónomos descentralizados. Es por ello, que al comenzar la etapa de formulación de los estudios de pre-inversión de un proyecto se debe analizar el ámbito institucional y en qué nivel del sistema normativo ecuatoriano se van a encontrar, con el objetivo de ser cuidadosos jurídicamente y evitarse posibles demandas.

-

Upload

lucy-solorzano -

Category

Leadership & Management

-

view

44 -

download

0

Transcript of Aspectos legales, tributarios y administrativos

ING. JORGE LUIS GARCÍA B. 1

"El éxito es hacer más por el mundo de lo que el mundo hace por ti"

Henry Ford

Introducción:

Todos los países tienen una jerarquía en cuanto a sus leyes, en la cual está incluida la constitución y

normativas legales con una serie de códigos, que regulan los derechos y los deberes entre

particulares o entre el estado y particulares. Algunas legislaciones se asemejan y otras son

totalmente diferente, dependiendo de la cultura, la ubicación geográfica, la costumbre, el nivel de

educación de la población y entre otras características.

En el Ecuador disponemos de una amplia normativa que regula el comportamiento de las relaciones

entre personas naturales, jurídicas y el estado ecuatoriano. De acuerdo a lo establecido en la

Constitución de la República aprobada en el año 2008 (Art. 424 y 425) la Constitución es la norma

suprema y prevalece sobre cualquier otra del ordenamiento jurídico. Las normas y los actos del

poder público deberán mantener conformidad con las disposiciones constitucionales; en caso

contrario carecerán de eficacia jurídica.

La Constitución y los tratados internacionales de derechos humanos ratificados por el Estado que

reconozcan derechos más favorables a los contenidos en la Constitución, prevalecerán sobre

cualquier otra norma jurídica o acto del poder público. El orden jerárquico de aplicación de las

normas será el siguiente: La Constitución; los tratados y convenios internacionales; las leyes

orgánicas; las leyes ordinarias; las normas regionales y las ordenanzas distritales; los decretos y

reglamentos; las ordenanzas; los acuerdos y las resoluciones; y los demás actos y decisiones de los

poderes públicos (Figura 1). En caso de conflicto entre normas de distinta jerarquía, la Corte

Constitucional, las juezas y jueces, autoridades administrativas y servidoras y servidores públicos, lo

resolverán mediante la aplicación de la norma jerárquica superior. La jerarquía normativa

considerará, en lo que corresponda, el principio de competencia, en especial la titularidad de las

competencias exclusivas de los gobiernos autónomos descentralizados.

Es por ello, que al comenzar la etapa de formulación de los estudios de pre-inversión de un proyecto

se debe analizar el ámbito institucional y en qué nivel del sistema normativo ecuatoriano se van a

encontrar, con el objetivo de ser cuidadosos jurídicamente y evitarse posibles demandas.

ING. JORGE LUIS GARCÍA B. 2

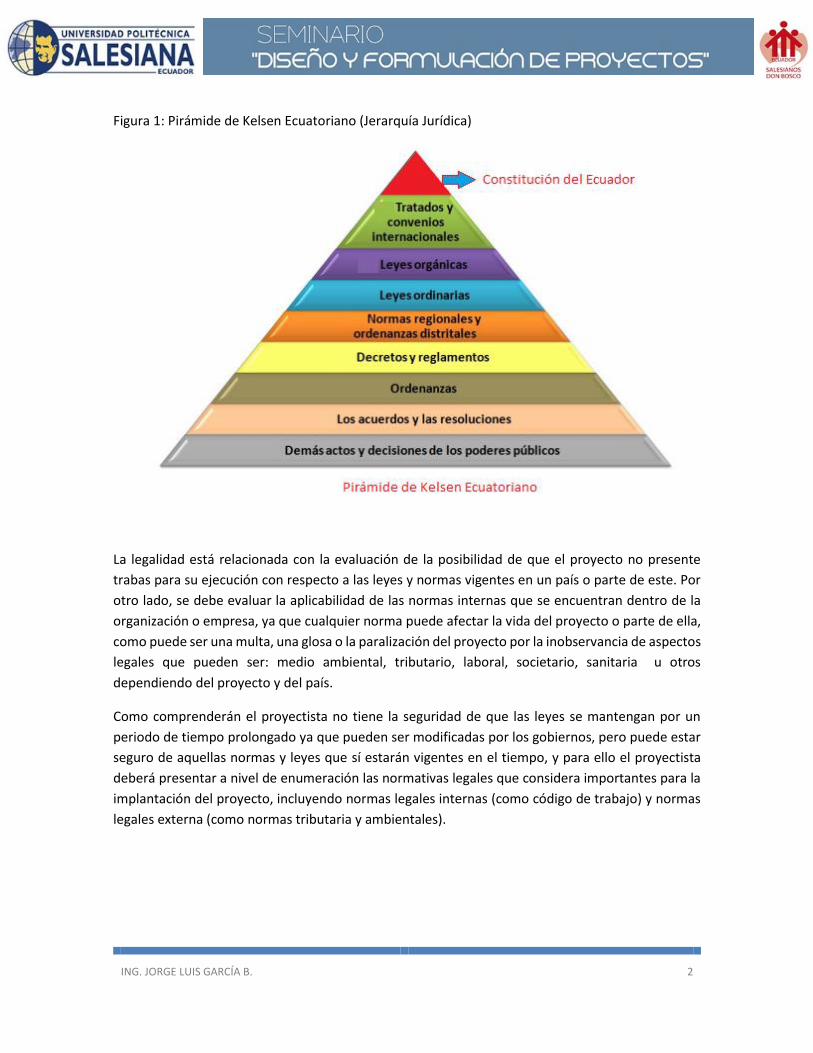

Figura 1: Pirámide de Kelsen Ecuatoriano (Jerarquía Jurídica)

La legalidad está relacionada con la evaluación de la posibilidad de que el proyecto no presente

trabas para su ejecución con respecto a las leyes y normas vigentes en un país o parte de este. Por

otro lado, se debe evaluar la aplicabilidad de las normas internas que se encuentran dentro de la

organización o empresa, ya que cualquier norma puede afectar la vida del proyecto o parte de ella,

como puede ser una multa, una glosa o la paralización del proyecto por la inobservancia de aspectos

legales que pueden ser: medio ambiental, tributario, laboral, societario, sanitaria u otros

dependiendo del proyecto y del país.

Como comprenderán el proyectista no tiene la seguridad de que las leyes se mantengan por un

periodo de tiempo prolongado ya que pueden ser modificadas por los gobiernos, pero puede estar

seguro de aquellas normas y leyes que sí estarán vigentes en el tiempo, y para ello el proyectista

deberá presentar a nivel de enumeración las normativas legales que considera importantes para la

implantación del proyecto, incluyendo normas legales internas (como código de trabajo) y normas

legales externa (como normas tributaria y ambientales).

ING. JORGE LUIS GARCÍA B. 3

1. Parte legal de los proyectos

Un proyecto puede dar lugar a diferentes relaciones legales internas como externas, dentro

de las internas (Figura 1) los efectos económicos deberían ser considerados en la evaluación

del proyecto (N. Sapag, R.Sapag & J. Sapag, 2014) como es el caso de los contratos laborales,

de abastecimiento tecnológico, contratos con proveedores, contratos con clientes. Por otro

lado, están los entornos legales externos (Figura 2) que prácticamente son todas las normas

regulatorias de un país, como pueden ser: Normas tributarias, financieras, de control de

mercado.

Figura 1: Entornos legales Internos

Entorno legal

Interno

contratos con clientes

Código de Trabajo, riegos laborales

Ley de Compañias

Contratos con proveedores

ING. JORGE LUIS GARCÍA B. 4

Figura 2: Entornos legales externos

1.1. Entornos Legales

1.1.1. Código de trabajo

El código de trabajo regula las relaciones entre empleadores y trabajadores y se aplican

a las diversas modalidades y condiciones de trabajo. Las normas relativas al trabajo

contenidas en leyes especiales o en convenios internacionales ratificados por el

Ecuador, serán aplicadas en los casos específicos a las que ellas se refieren.

En el ecuador dependiendo del tipo de proyecto se puede realizar diferentes contratos

con los trabajadores, tanto individuales como colectivos. Los contratos individuales de

trabajo es un convenio en virtud del cual una persona se compromete para con otra u

otras a prestar sus servicios lícitos y personales, bajo su dependencia, por una

remuneración fijada en el convenio, la ley, el contrato colectivo o la costumbre. A

continuación se mencionan los contratos individuales de trabajo que se pueden realizar

en el Ecuador dependiendo del tipo de proyecto:

Clase de Contrato

Concepto Código de Trabajo

Entorno legal

Externo

Acuerdos Internacionales

Regulaciones Medio Ambientales

Regulaciones Sanitarias

Regulaciones Tributarias,

laborales, de mercado

ING. JORGE LUIS GARCÍA B. 5

Expreso y Tácito

El contrato es expreso cuando el empleador y el trabajador acuerden las condiciones, sea de palabra o reduciéndolas a escrito. A falta de estipulación expresa, se considera tácita toda relación de trabajo entre empleador y trabajador.

Art. 12

A prueba En todo contrato de aquellos a los que se refiere el Art. 14, cuando se celebre por primera vez, podrá señalarse un tiempo de prueba, de duración máxima de noventa días. Vencido este plazo, automáticamente se entenderá que continúa en vigencia por el tiempo que faltare para completar el año. Tal contrato no podrá celebrarse sino una sola vez entre las mismas partes. Durante el plazo de prueba, cualquiera de las partes lo puede dar por terminado libremente

Art. 15

Por obra cierta

Cuando el trabajador toma a su cargo la ejecución de una labor determinada por una remuneración que comprende la totalidad de la misma, sin tomar en consideración el tiempo que se invierta en ejecutarla.

Art. 16

Por tarea El trabajador se compromete a ejecutar una determinada cantidad de obra o trabajo en la jornada o en un período de tiempo previamente establecido. Se entiende concluida la jornada o período de tiempo, por el hecho de cumplirse la tarea.

A destajo Cuando el trabajo se realiza por piezas, trozos, medidas de superficie y, en general, por unidades de obra, y la remuneración se pacta para cada una de ellas, sin tomar en cuenta el tiempo invertido en la labor.

Eventuales Aquellos que se realizan para satisfacer exigencias circunstanciales del empleador, tales como reemplazo de personal que se encuentra ausente por vacaciones, licencia, enfermedad, maternidad y situaciones similares; en cuyo caso, en el contrato deberá puntualizarse las exigencias circunstanciales que motivan la contratación, el nombre o nombres de los reemplazados y el plazo de duración de la misma. También se podrán celebrar contratos eventuales para atender una mayor demanda de producción o servicios en actividades habituales del empleador, en cuyo caso el contrato no podrá tener una duración mayor de ciento ochenta días continuos o discontinuos dentro de un lapso de trescientos sesenta y cinco días. Si la circunstancia o requerimiento de los servicios del trabajador se repite por más de dos períodos anuales, el contrato se convertirá en contrato de temporada. El sueldo o salario que se pague en los contratos eventuales, tendrá un incremento del 35% del valor hora del salario básico del sector al que corresponda el trabajador.

Art. 17

ING. JORGE LUIS GARCÍA B. 6

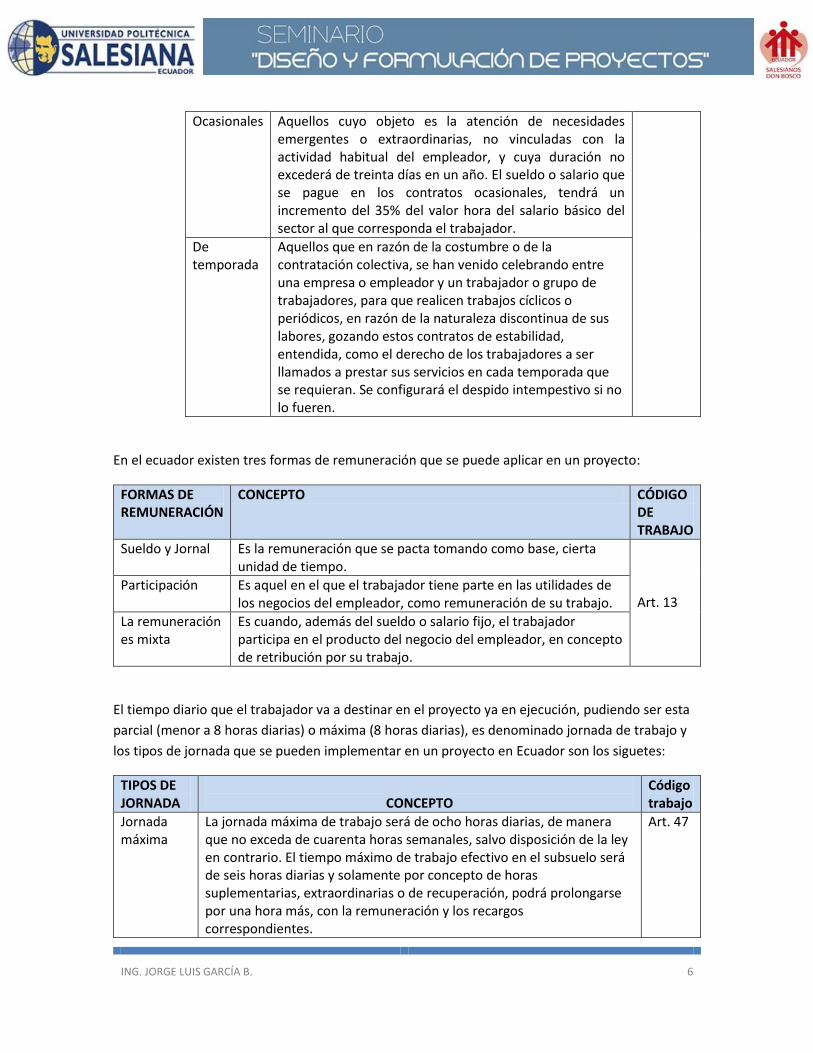

Ocasionales Aquellos cuyo objeto es la atención de necesidades emergentes o extraordinarias, no vinculadas con la actividad habitual del empleador, y cuya duración no excederá de treinta días en un año. El sueldo o salario que se pague en los contratos ocasionales, tendrá un incremento del 35% del valor hora del salario básico del sector al que corresponda el trabajador.

De temporada

Aquellos que en razón de la costumbre o de la contratación colectiva, se han venido celebrando entre una empresa o empleador y un trabajador o grupo de trabajadores, para que realicen trabajos cíclicos o periódicos, en razón de la naturaleza discontinua de sus labores, gozando estos contratos de estabilidad, entendida, como el derecho de los trabajadores a ser llamados a prestar sus servicios en cada temporada que se requieran. Se configurará el despido intempestivo si no lo fueren.

En el ecuador existen tres formas de remuneración que se puede aplicar en un proyecto:

FORMAS DE REMUNERACIÓN

CONCEPTO CÓDIGO DE TRABAJO

Sueldo y Jornal Es la remuneración que se pacta tomando como base, cierta unidad de tiempo.

Art. 13

Participación Es aquel en el que el trabajador tiene parte en las utilidades de los negocios del empleador, como remuneración de su trabajo.

La remuneración es mixta

Es cuando, además del sueldo o salario fijo, el trabajador participa en el producto del negocio del empleador, en concepto de retribución por su trabajo.

El tiempo diario que el trabajador va a destinar en el proyecto ya en ejecución, pudiendo ser esta

parcial (menor a 8 horas diarias) o máxima (8 horas diarias), es denominado jornada de trabajo y

los tipos de jornada que se pueden implementar en un proyecto en Ecuador son los siguetes:

TIPOS DE JORNADA

CONCEPTO

Código trabajo

Jornada máxima

La jornada máxima de trabajo será de ocho horas diarias, de manera que no exceda de cuarenta horas semanales, salvo disposición de la ley en contrario. El tiempo máximo de trabajo efectivo en el subsuelo será de seis horas diarias y solamente por concepto de horas suplementarias, extraordinarias o de recuperación, podrá prolongarse por una hora más, con la remuneración y los recargos correspondientes.

Art. 47

ING. JORGE LUIS GARCÍA B. 7

Jornada especial

Las comisiones sectoriales y las comisiones de trabajo determinarán las industrias en que no sea permitido el trabajo durante la jornada completa, y fijarán el número de horas de labor. La jornada de trabajo para los adolescentes, no podrá exceder de seis horas diarias durante un período máximo de cinco días a la semana.

Art. 48

Jornada nocturna

La jornada nocturna, entendiéndose por tal la que se realiza entre las 19H00 y las 06H00 del día siguiente, podrá tener la misma duración y dará derecho a igual remuneración que la diurna, aumentada en un veinticinco por ciento.

Art. 49

Límite de Jornadas y Descansos Forzosos

Las jornadas de trabajo obligatorio no pueden exceder de cinco en la semana, o sea de cuarenta horas hebdomadarias. Los días sábados y domingos serán de descanso forzoso y, si en razón de las circunstancias, no pudiere interrumpirse el trabajo en tales días, se designará otro tiempo igual de la semana para el descanso, mediante acuerdo entre empleador y trabajadores

Art. 50

Durante la ejecución del proyecto pueden existir problemas con trabajadores que deben ser

retirados de sus labores por diferentes motivos. El visto bueno es una de las formas de dar por

terminada la relación laboral de manera unilateral. Es un trámite administrativo que se realiza con

el patrocinio de un abogado, ante el Inspectoría de Trabajo, fundamentándose en las causales que

menciona el art. 172 y 173 del Código del Trabajo.

Según el Art. 172 del Código de trabajo el empleador podrá dar por terminado el contrato de trabajo,

previo visto bueno, en los siguientes casos:

1. Por faltas repetidas e injustificadas de puntualidad o de asistencia al trabajo o por

abandono de éste por un tiempo mayor de tres días consecutivos, sin causa justa y siempre

que dichas causales se hayan producido dentro de un período mensual de labor;

2. Por indisciplina o desobediencia graves a los reglamentos internos legalmente aprobados;

revisar cual es el procedimiento (El reglamento interno debe estar aprobado por el

Ministerio de Relaciones Laborales).

3. Por falta de probidad o por conducta inmoral del trabajador;

4. Por injurias graves irrogadas al empleador, su cónyuge o conviviente en unión de hecho,

ascendientes o descendientes, o a su representante;

5. Por ineptitud manifiesta del trabajador, respecto de la ocupación o labor para la cual se

comprometió;

6. Por denuncia injustificada contra el empleador respecto de sus obligaciones en el Seguro

Social. Mas, si fuere justificada la denuncia, quedará asegurada la estabilidad del trabajador,

por dos años, en trabajos permanentes; y,

ING. JORGE LUIS GARCÍA B. 8

7. Por no acatar las medidas de seguridad, prevención e higiene exigidas por la ley, por sus

reglamentos o por la autoridad competente; o por contrariar, sin debida justificación, las

prescripciones y dictámenes médicos.

Conforme al Art. 173 del Código de Trabajo, el trabajador podrá dar por terminado el contrato de

trabajo, y previo visto bueno, en los casos siguientes:

1. Por injurias graves inferidas por el empleador, sus familiares o representantes al

trabajador, su cónyuge o conviviente en unión de hecho, ascendientes o descendientes;

2. Por disminución o por falta de pago o de puntualidad en el abono de la remuneración

pactada; y,

3. Por exigir el empleador que el trabajador ejecute una labor distinta de la convenida,

salvo en los casos de urgencia previstos en el artículo 52 de este Código, pero siempre

dentro de lo convenido en el contrato o convenio.

También se debe mencionar que antes de proceder con el visto el trabajador primero debe acudir

a instancias judiciales con el fin de fundamentar y su denuncia ante la Inspectoría de trabajo.

Otro punto importante que se debe tomar en cuanta son los beneficios sociales que están vigentes

en el ecuador y estos son los que corresponden exactamente a aquellos derechos reconocidos a

los trabajadores y que también son de carácter obligatorio que van más allá de las remuneraciones

normales y periódicas que reciben por su trabajo.

1. Afiliación a la Seguridad Social: El trabajador debe ser afiliado (por parte del empleador)

desde el primer día de trabajo.

2. Pago por horas extras y suplementarias: El trabajador tiene derecho a percibir el pago

por horas extras y suplementarias, en el caso que trabaje estas horas.

3. Pago del décimo tercero y décimo cuarto sueldo: El trabajador tiene derecho a percibir

el pago del décimo tercer sueldo en las fechas establecidas.

4. Pago del fondo de reserva: El trabajador tiene derecho a percibir los Fondos de Reserva

a partir del segundo año de trabajo.

5. Vacaciones anuales: El trabajador tiene derechos a un periodo de vacaciones laborales

remuneradas.

6. Pago de la jubilación patronal: Los trabajadores que por 25 años o más hubieren

prestado servicios, continuada o interrumpidamente, tendrán derecho a ser jubilados por

sus empleadores.

ING. JORGE LUIS GARCÍA B. 9

7. Licencia por paternidad: El trabajador (padre de familia) tiene derecho a un periodo de

licencia por paternidad.

8. Licencia por maternidad: La mujer trabajadora tiene derecho a un periodo de licencia

por maternidad.

9. Pago del subsidio por maternidad: La madre trabajadora tiene derecho al subsidio por

maternidad.

10. Pago de utilidades: El trabajador tiene derechos al pago por concepto de utilidades.

1.1.2. Ley de compañías

Es importante tener en cuenta la ley de compañías ecuatoriana, ya que un proyecto puede ser la

constitución de una compañía o para poder realizar el proyecto se tenga que constituir una

compañía y para ello hay que tener en cuenta los siguientes artículos de esta ley:

Art. 1.- Contrato de compañía es aquél por el cual dos o más personas unen sus capitales o

industrias, para emprender en operaciones mercantiles y participar de sus utilidades. Este

contrato se rige por las disposiciones de esta Ley, por las del Código de Comercio, por los

convenios de las partes y por las disposiciones del Código Civil.

Art. 2.- Hay cinco especies de compañías de comercio, a saber:

La compañía en nombre colectivo;

La compañía en comandita simple y dividida por acciones;

La compañía de responsabilidad limitada;

La compañía anónima; y,

La compañía de economía mixta.

Estas cinco especies de compañías constituyen personas jurídicas. La Ley reconoce, además,

la compañía accidental o cuentas en participación.

Art. 3.- Se prohíbe la formación y funcionamiento de compañías contrarias al orden público,

a las leyes mercantiles y a las buenas costumbres; de las que no tengan un objeto real y de

lícita negociación y de las que tienden al monopolio de las subsistencias o de algún ramo de

cualquier industria, mediante prácticas comerciales orientadas a esa finalidad.

Art. 5.- Toda compañía que se constituya en el Ecuador tendrá su domicilio principal dentro

del territorio nacional.

Art. 6.- Toda compañía nacional o extranjera que negociare o contrajere obligaciones en el

Ecuador deberá tener en la República un apoderado o representante que pueda contestar

las demandas y cumplir las obligaciones respectivas.

ING. JORGE LUIS GARCÍA B. 10

Art. 11.- El que contratare por una compañía que no hubiere sido legalmente constituida,

no puede sustraerse, por esta razón, al cumplimiento de sus obligaciones. Art. 12.- Será

ineficaz contra terceros cualquiera limitación de las facultades representativas de los

administradores o gerentes que se estipulare en el contrato social o en sus reformas.

Art. 36.- La compañía en nombre colectivo se contrae entre dos o más personas que hacen

el comercio bajo una razón social. La razón social es la fórmula enunciativa de los nombres

de todos los socios, o de algunos de ellos, con la agregación de las palabras "y compañía".

Sólo los nombres de los socios pueden formar parte de la razón social.

Art. 59.- La compañía en comandita simple existe bajo una razón social y se contrae entre

uno o varios socios solidaria e ilimitadamente responsables y otro u otros, simples

suministradores de fondos, llamados socios comanditarios, cuya responsabilidad se limita

al monto de sus aportes.

Art. 92.- La compañía de responsabilidad limitada es la que se contrae entre tres o más

personas, que solamente responden por las obligaciones sociales hasta el monto de sus

aportaciones individuales y hacen el comercio bajo una razón social o denominación

objetiva, a la que se añadirá, en todo caso, las palabras "Compañía Limitada" o su

correspondiente abreviatura. Si se utilizare una denominación objetiva será una que no

pueda confundirse con la de una compañía preexistente. Los términos comunes y los que

sirven para determinar una clase de empresa, como "comercial", "industrial", "agrícola",

"constructora", etc., no serán de uso exclusive e irán acompañadas de una expresión

peculiar.

Art. 143.- La compañía anónima es una sociedad cuyo capital, dividido en acciones

negociables, está formado por la aportación de los accionistas que responden únicamente

por el monto de sus acciones. Las sociedades o compañías civiles anónimas están sujetas a

todas las reglas de las sociedades o compañías mercantiles anónimas.

Art. 308.- El Estado, las municipalidades, los consejos provinciales y las entidades u

organismos del sector público, podrán participar, conjuntamente con el capital privado, en

el capital y en la gestión social de esta compañía. La facultad a la que se refiere este artículo

corresponde a las empresas dedicadas al desarrollo y fomento de la agricultura y de las

industrias convenientes a la economía nacional y a la satisfacción de necesidades de orden

colectivo; a la prestación de nuevos servicios públicos o al mejoramiento de los ya

establecidos.

1.1.3. Código de Comercio

En la ejecución de un proyecto hay que tener en cuenta las negociaciones que se tendrá con

proveedores y clientes, para ello se debe considerar los siguientes artículos básicos de este código:

ING. JORGE LUIS GARCÍA B. 11

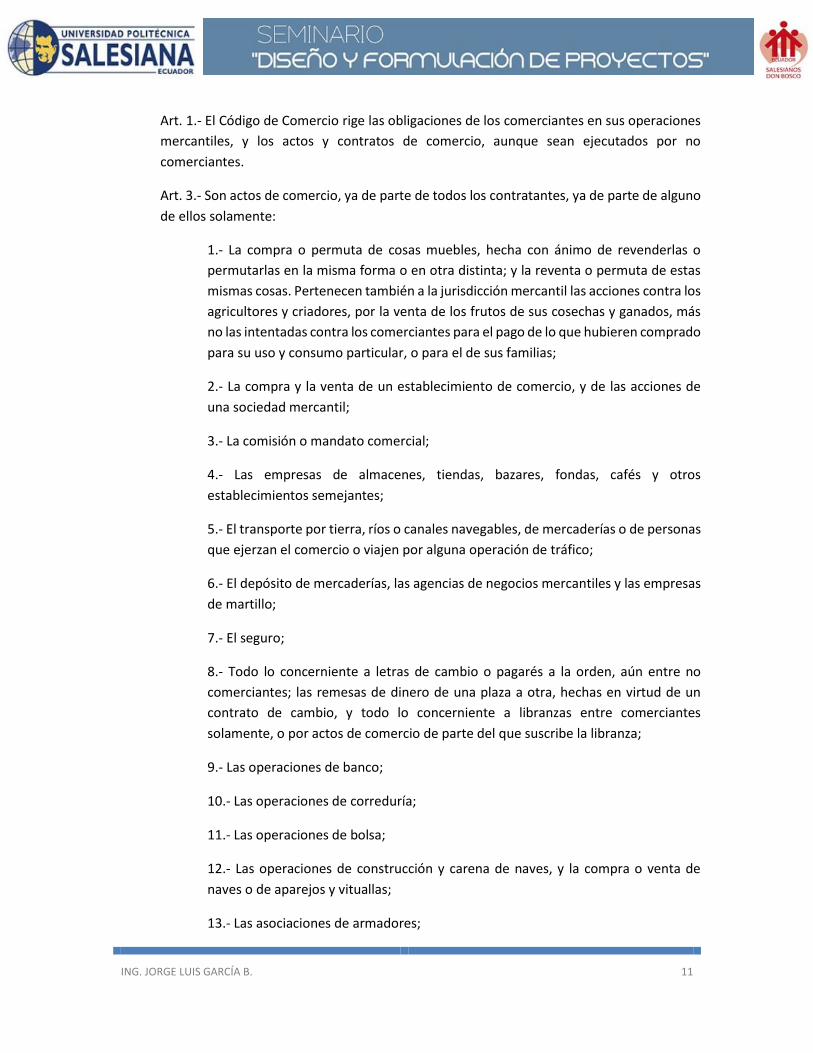

Art. 1.- El Código de Comercio rige las obligaciones de los comerciantes en sus operaciones

mercantiles, y los actos y contratos de comercio, aunque sean ejecutados por no

comerciantes.

Art. 3.- Son actos de comercio, ya de parte de todos los contratantes, ya de parte de alguno

de ellos solamente:

1.- La compra o permuta de cosas muebles, hecha con ánimo de revenderlas o

permutarlas en la misma forma o en otra distinta; y la reventa o permuta de estas

mismas cosas. Pertenecen también a la jurisdicción mercantil las acciones contra los

agricultores y criadores, por la venta de los frutos de sus cosechas y ganados, más

no las intentadas contra los comerciantes para el pago de lo que hubieren comprado

para su uso y consumo particular, o para el de sus familias;

2.- La compra y la venta de un establecimiento de comercio, y de las acciones de

una sociedad mercantil;

3.- La comisión o mandato comercial;

4.- Las empresas de almacenes, tiendas, bazares, fondas, cafés y otros

establecimientos semejantes;

5.- El transporte por tierra, ríos o canales navegables, de mercaderías o de personas

que ejerzan el comercio o viajen por alguna operación de tráfico;

6.- El depósito de mercaderías, las agencias de negocios mercantiles y las empresas

de martillo;

7.- El seguro;

8.- Todo lo concerniente a letras de cambio o pagarés a la orden, aún entre no

comerciantes; las remesas de dinero de una plaza a otra, hechas en virtud de un

contrato de cambio, y todo lo concerniente a libranzas entre comerciantes

solamente, o por actos de comercio de parte del que suscribe la libranza;

9.- Las operaciones de banco;

10.- Las operaciones de correduría;

11.- Las operaciones de bolsa;

12.- Las operaciones de construcción y carena de naves, y la compra o venta de

naves o de aparejos y vituallas;

13.- Las asociaciones de armadores;

ING. JORGE LUIS GARCÍA B. 12

14.- Las expediciones, transportes, depósitos o consignaciones marítimas;

15.- Los fletamentos, préstamos a la gruesa y más contratos concernientes al

comercio marítimo; y,

16.- Los hechos que producen obligación en los casos de averías, naufragios y

salvamento.

1.1.4. Ley de Gestión Medioambiental

En Ecuador la Ley de Gestión Medioambiental establece los principios y directrices de política

ambiental; determina las obligaciones, responsabilidades, niveles de participación de los sectores

público y privado en la gestión ambiental y señala los límites permisibles, controles y sanciones en

esta materia. La gestión ambiental se sujeta a los principios de solidaridad, corresponsabilidad,

cooperación, coordinación, reciclaje y reutilización de desechos, utilización de tecnologías

alternativas ambientalmente sustentables y respecto a las culturas y prácticas tradicionales.

El proceso de Gestión Ambiental, se orientará según los principios universales del Desarrollo

Sustentable, contenidos en la Declaración de Río de Janeiro de 1992, sobre Medio Ambiente y

Desarrollo.

La autoridad ambiental nacional será ejercida por el Ministerio del ramo, que actuará como

instancia rectora, coordinadora y reguladora del Sistema Nacional Descentralizado de Gestión

Ambiental, sin perjuicio de las atribuciones que dentro del ámbito de sus competencias y conforme

las leyes que las regulan, ejerzan otras instituciones del Estado.

Le corresponde al Ministerio del ramo:

a) Elaborar la Estrategia Nacional de Ordenamiento Territorial y los planes seccionales;

b) Proponer, para su posterior expedición por parte del Presidente de la República, las normas de

manejo ambiental y evaluación de impactos ambientales y los respectivos procedimientos generales

de aprobación de estudios y planes, por parte de las entidades competentes en esta materia;

c) Aprobar anualmente la lista de planes, proyectos y actividades prioritarios, para la gestión

ambiental nacional;

d) Coordinar con los organismos competentes para expedir y aplicar normas técnicas, manuales y

parámetros generales de protección ambiental, aplicables en el ámbito nacional; el régimen

normativo general aplicable al sistema de permisos y licencias de actividades potencialmente

contaminantes, normas aplicables a planes nacionales y normas técnicas relacionadas con el

ordenamiento territorial;

ING. JORGE LUIS GARCÍA B. 13

e) Determinar las obras, proyectos e inversiones que requieran someterse al proceso de aprobación

de estudios de impacto ambiental;

f) Establecer las estrategias de coordinación administrativa y de cooperación con los distintos

organismos públicos y privados;

g) Dirimir los conflictos de competencia que se susciten entre los organismos integrantes del Sistema

Descentralizado de Gestión Ambiental; la resolución que se dicte al respecto causará ejecutoria. Si

el conflicto de competencia involucra al Ministerio del ramo, éste remitirá el expediente al

Procurador General del Estado, para que resuelva lo pertinente. Esta resolución causará ejecutoria;

h) Recopilar la información de carácter ambiental, como instrumento de planificación, de educación

y control. Esta información será de carácter público y formará parte de la Red Nacional de

Información Ambiental, la que tiene por objeto registrar, analizar, calificar, sintetizar y difundir la

información ambiental nacional;

i) Constituir Consejos Asesores entre los organismos componentes del Sistema Descentralizado de

Gestión Ambiental para el estudio y asesoramiento de los asuntos relacionados con la gestión

ambiental, garantizando la participación de los entes seccionales y de la sociedad civil;

j) Coordinar con los organismos competentes sistemas de control para la verificación del

cumplimiento de las normas de calidad ambiental referentes al aire, agua, suelo, ruido, desechos y

agentes contaminantes;

k) Definir un sistema de control y seguimiento de las normas y parámetros establecidos y del

régimen de permisos y licencias sobre actividades potencialmente contaminantes y la relacionada

con el ordenamiento territorial;

l) Regular mediante normas de bioseguridad, la propagación, experimentación, uso,

comercialización

1.1.5. Tramites tributarios

a. Obtener el RUC. El Registro Único de Contribuyentes, conocido por sus siglas como RUC, corresponde a la identificación de los contribuyentes que realizan una actividad económica lícita, por lo tanto, todas las sociedades, nacionales o extranjeras, que inicien una actividad económica o dispongan de bienes o derechos por los que tengan que tributar, tienen la obligación de acercarse inmediatamente a las oficinas del SRI para obtener su número de RUC, presentando los requisitos para cada caso.

El RUC contiene una estructura que es validada por los sistemas del SRI y de otras entidades que utilizan este número para diferentes procesos.

ING. JORGE LUIS GARCÍA B. 14

Si existen cambios en la información otorgada en la inscripción al RUC, deberá acercarse a actualizar su registro en un plazo no mayor a 30 días, presentando los requisitos según el caso. De igual forma, si la sociedad cesa sus actividades, deberá informarse al SRI en un plazo no mayor a 30 días, presentando los requisitos según el caso.

b. Presentar Declaraciones. Las Sociedades deben presentar las siguientes declaraciones de impuestos a través del Internet en el Sistema de Declaraciones o en ventanillas del Sistema Financiero. Estas deberán efectuarse en forma consolidada independientemente del número de sucursales, agencias o establecimientos que posea:

Declaración de Impuesto al valor agregado (IVA): Se debe realizar mensualmente, en el Formulario 104, inclusive cuando en uno o varios períodos no se haya registrado venta de bienes o prestación de servicios, no se hayan producido adquisiciones o no se hayan efectuado retenciones en la fuente por dicho impuesto. En una sola declaración por periodo se establece el IVA sea como agente de Retención o de Percepción.

Declaración del Impuesto a la Renta: La declaración del Impuesto a la Renta se debe realizar cada año en el Formulario 101, consignando los valores correspondientes en los campos relativos al Estado de Situación Financiera, Estado de Resultados y conciliación tributaria.

Pago del Anticipo del Impuesto a la Renta: Se deberá pagar en el Formulario 106 de ser el caso. Para mayor información verificar el cálculo del anticipo en el Art. 41 de la Ley Orgánica de Régimen Tributario Interno.

Declaración de Retenciones en la Fuente del Impuesto a la Renta: Se debe realizar mensualmente en el Formulario 103, aun cuando no se hubiesen efectuado retenciones durante uno o varios períodos mensuales.

Las sociedades son agentes de retención, razón por la cual se encuentran obligadas a llevar registros contables por las retenciones en la fuente realizadas y de los pagos por tales retenciones, adicionalmente debe mantener un archivo cronológico de los comprobantes de retención emitidos y de las respectivas declaraciones.

Declaración del Impuesto a los Consumos Especiales: Únicamente las sociedades que transfieran bienes o presten servicios gravados con este impuesto deberán presentar esta declaración mensualmente en el Formulario 105, aun cuando no se hayan generado transacciones durante uno o varios períodos mensuales.

c. Presentar Anexos. Los anexos corresponden a la información detallada de las operaciones que realiza el contribuyente y que están obligados a presentar mediante Internet en el Sistema de Declaraciones, en el periodo indicado conforme al noveno dígito del RUC.

Anexo de Retenciones en la Fuente del Impuesto a la Renta por otros conceptos (REOC). Es un reporte mensual de información relativa de compras y retenciones en la fuente, y deberá ser presentado a mes subsiguiente.

Anexo Transaccional Simplificado (ATS). Es un reporte mensual de la información relativa a compras, ventas, exportaciones, comprobantes anulados y retenciones en general, y deberá

ING. JORGE LUIS GARCÍA B. 15

ser presentado a mes subsiguiente. Presentarán obligatoriamente este anexo las sociedades catalogadas como especiales o que tengan una autorización de auto impresión de comprobantes de venta, retención y documentos complementarios.

La presentación del anexo ATS reemplaza la obligación del anexo REOC.

Anexo de Impuesto a la Renta en Relación de Dependencia (RDEP). Corresponde a la información relativa a las retenciones en la fuente del Impuesto a la Renta realizadas a sus empleados bajo relación de dependencia por concepto de sus remuneraciones en el período comprendido entre el 1 de enero y el 31 de diciembre.

Deberá ser presentado una vez al año en el mes de febrero.

Anexo de ICE. Corresponde al informe de cantidad de ventas por cada uno de los productos o servicios por marcas y presentaciones. Deberá ser presentado a mes subsiguiente, excepto cuando no haya tenido movimientos durante uno o varios períodos mensuales. Estos contribuyentes deberán presentar adicionalmente un reporte de precios de venta al público de cada producto que se va a comercializar, así como cada vez que exista un cambio de PVP.

Anexo de accionistas, partícipes, socios, miembros de directorio y administradores (APS).- Corresponde a la información de todas las personas, ya sean naturales (ecuatorianas o extranjeras), sociedades constituidas o domiciliadas en el Ecuador, o sociedades extranjeras no domiciliadas en el Ecuador que sean socios, partícipes, accionistas, miembros del directorio y administradoras de sociedades constituidas o domiciliadas en el Ecuador.

d. Resumen de declaraciones y anexos por tipo de sociedad

ING. JORGE LUIS GARCÍA B. 16

EXCEPCIONES

Los Condominios, Centros Comunitarios de Desarrollo Infantil y Misiones y Organismos Internacionales no tienen obligaciones tributarias.

1.2. Cronograma de trámites legales

Las leyes que deberán ser analistas y puestas en un cronograma de trámites como parte en la

implementación del proyecto dependerá del tipo del proyecto y puede estar en el ámbito minero,

petrolero, energético, de comercio exterior, etc. Es por ello que el proyectista deberá presentar un

cronograma de trámites legales con su respectivo tiempo que transcurrirá.

Figura 3. Cronograma de trámites legales dependiendo el proyecto.

Código Actividad Código de Actividad

Precedente

Semana 1 Semana 2 Semana 3

1 2 3 4 5 6 7 8 9 10 11 12

1 Propuesta y diagnóstico de las condiciones

2 Reclutamiento y formación del Jurídico

3 Propiedad Intelectual IEPI

4 Obtención del Ruc

5 Elaboración de Facturas, Notas de Débito y Crédito

6 Tramites y licencias Munícipes

7 Tramites y licencias Sanitarias

8 etc...