Aspectos generales eeff

23

Curso de Actualización Profesional: “PREPARACIÓN Y PRESENTACIÓN DE ESTADOS FINANCIEROS BASADOS EN NIIF” Expositor: MG. CPCC. JUAN FLORES CRUZ 1 2 CURSO DE ACTUALIZACIÓN PROFESIONAL: CURSO DE ACTUALIZACIÓN PROFESIONAL: Expositor: MG. CPCC. JUAN FLORES CRUZ [email protected] Tacna, Febrero del 2013. accounting “PREPARACIÓN Y PRESENTACIÓN DE ESTADOS FINANCIEROS BASADOS EN NIIF”

description

Aspectos generales eeffAspectos generales eeffAspectos generales eeffAspectos generales eeffAspectos generales eeffAspectos generales eeffAspectos generales eeffAspectos generales eeffAspectos generales eeffAspectos generales eeffAspectos generales eeffAspectos generales eeffAspectos generales eeffAspectos generales eeffAspectos generales eeffAspectos generales eeffAspectos generales eeffAspectos generales eeffAspectos generales eeffAspectos generales eeffAspectos generales eeffAspectos generales eeffAspectos generales eeffAspectos generales eeffAspectos generales eeffAspectos generales eeffAspectos generales eeff

Transcript of Aspectos generales eeff

Curso de Actualización Profesional:

“ PREPARACIÓN Y PRESENTACIÓN DE ESTADOS FINANCIEROS

BASADOS EN NIIF”

Expositor: MG. CPCC. JUAN FLORES CRUZ1

2

CURSO DE ACTUALIZACIÓN PROFESIONAL:CURSO DE ACTUALIZACIÓN PROFESIONAL:

Expositor:

MG. CPCC. JUAN FLORES [email protected]

Tacna, Febrero del 2013.

accounting

“P REPARACIÓN Y PRESENTACIÓN

DE ESTADOS FINANCIEROS

BASADOS EN NIIF”

Curso de Actualización Profesional:

“ PREPARACIÓN Y PRESENTACIÓN DE ESTADOS FINANCIEROS

BASADOS EN NIIF”

Expositor: MG. CPCC. JUAN FLORES CRUZ2

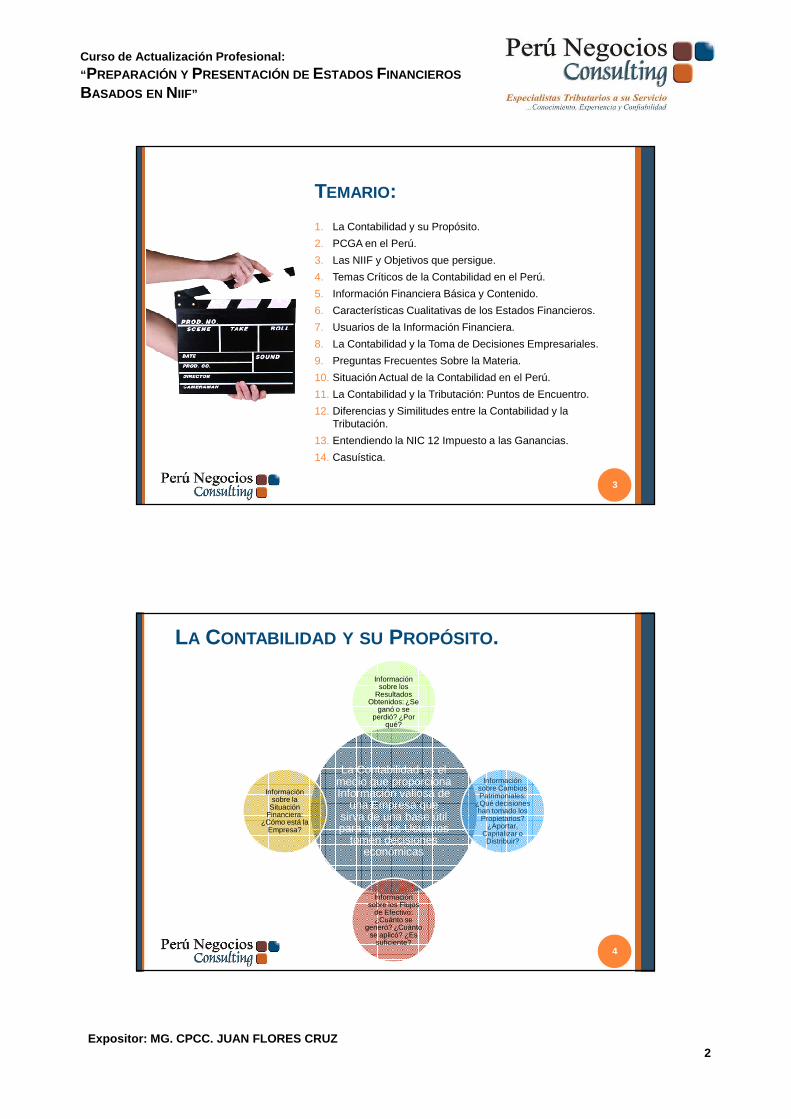

TEMARIO:

1. La Contabilidad y su Propósito.

2. PCGA en el Perú.

3. Las NIIF y Objetivos que persigue.

4. Temas Críticos de la Contabilidad en el Perú.

5. Información Financiera Básica y Contenido.

6. Características Cualitativas de los Estados Financieros.

7. Usuarios de la Información Financiera.

8. La Contabilidad y la Toma de Decisiones Empresariales.

9. Preguntas Frecuentes Sobre la Materia.

10. Situación Actual de la Contabilidad en el Perú.

11. La Contabilidad y la Tributación: Puntos de Encuentro.

12. Diferencias y Similitudes entre la Contabilidad y la Tributación.

13. Entendiendo la NIC 12 Impuesto a las Ganancias.

14. Casuística.

3

La Contabilidad es el medio que proporciona Información valiosa de

una Empresa que sirva de una base útil para que los Usuarios

tomen decisiones económicas

Información sobre los

Resultados Obtenidos: ¿Se

ganó o se perdió? ¿Por

qué?

Información sobre Cambios Patrimoniales:

¿Qué decisiones han tomado los Propietarios?

¿Aportar, Capitalizar o Distribuir?

Información sobre los Flujos

de Efectivo: ¿Cuánto se

generó? ¿Cuánto se aplicó? ¿Es

suficiente?

Información sobre la

Situación Financiera:

¿Cómo está la Empresa?

LA CONTABILIDAD Y SU PROPÓSITO.

4

Curso de Actualización Profesional:

“ PREPARACIÓN Y PRESENTACIÓN DE ESTADOS FINANCIEROS

BASADOS EN NIIF”

Expositor: MG. CPCC. JUAN FLORES CRUZ3

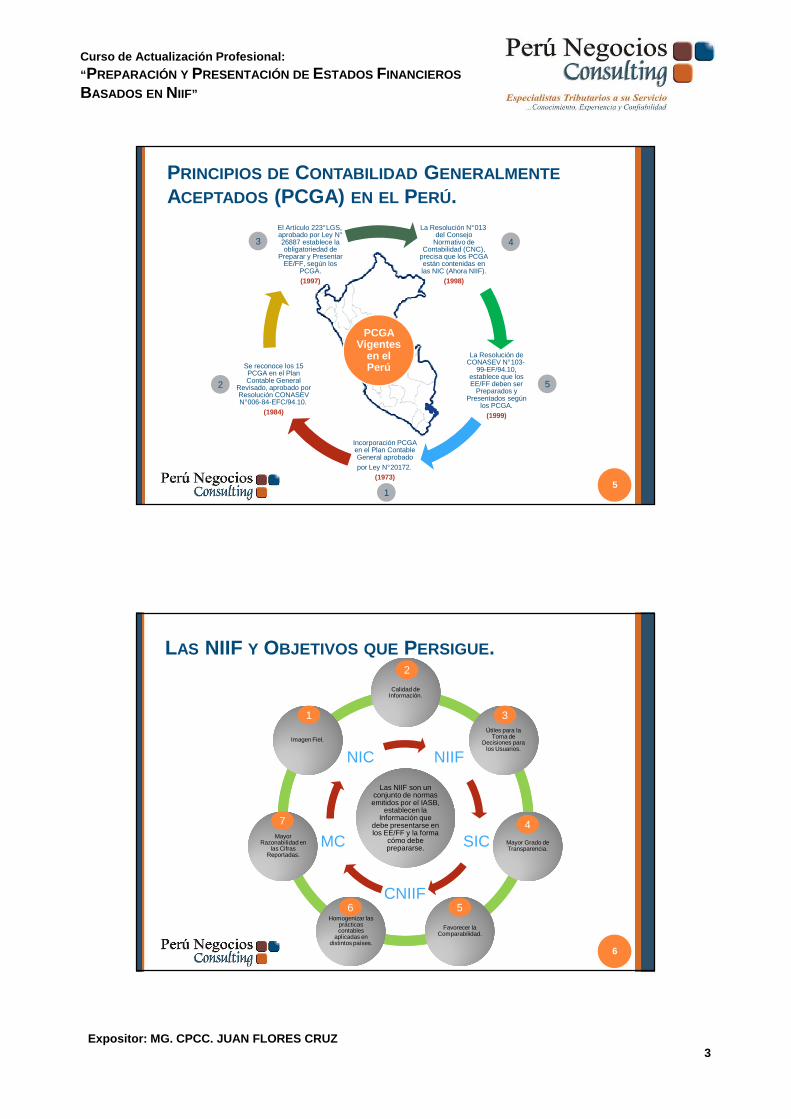

La Resolución N°013 del Consejo

Normativo de Contabilidad (CNC),

precisa que los PCGA están contenidas en las NIC (Ahora NIIF).

(1998)

La Resolución de CONASEV N°103-

99-EF/94.10, establece que los EE/FF deben ser

Preparados y Presentados según

los PCGA.(1999)

Incorporación PCGA en el Plan Contable General aprobado por Ley N°20172.

(1973)

Se reconoce los 15 PCGA en el Plan Contable General

Revisado, aprobado por Resolución CONASEV N°006-84-EFC/94.10.

(1984)

El Artículo 223°LGS, aprobado por Ley N°26887 establece la obligatoriedad de

Preparar y Presentar EE/FF, según los

PCGA.(1997)

PRINCIPIOS DE CONTABILIDAD GENERALMENTE

ACEPTADOS (PCGA) EN EL PERÚ.

5

PCGA Vigentes

en el Perú

1

2

43

5

Las NIIF son un conjunto de normas emitidos por el IASB,

establecen la Información que

debe presentarse en los EE/FF y la forma

cómo debe prepararse.

Las NIIF son un conjunto de normas emitidos por el IASB,

establecen la Información que

debe presentarse en los EE/FF y la forma

cómo debe prepararse.

Calidad de Información.Calidad de

Información.

Útiles para la Toma de

Decisiones para los Usuarios.

Útiles para la Toma de

Decisiones para los Usuarios.

Mayor Grado de Transparencia.Mayor Grado de Transparencia.

Favorecer la Comparabilidad.

Favorecer la Comparabilidad.

Homogenizar las prácticas contables

aplicadas en distintos países.

Homogenizar las prácticas contables

aplicadas en distintos países.

Mayor Razonabilidad en

las Cifras Reportadas.

Mayor Razonabilidad en

las Cifras Reportadas.

Imagen Fiel.Imagen Fiel.

LAS NIIF Y OBJETIVOS QUE PERSIGUE.

6

1

2

3

4

56

7

NIIF

SIC

CNIIF

MC

NIC

Curso de Actualización Profesional:

“ PREPARACIÓN Y PRESENTACIÓN DE ESTADOS FINANCIEROS

BASADOS EN NIIF”

Expositor: MG. CPCC. JUAN FLORES CRUZ4

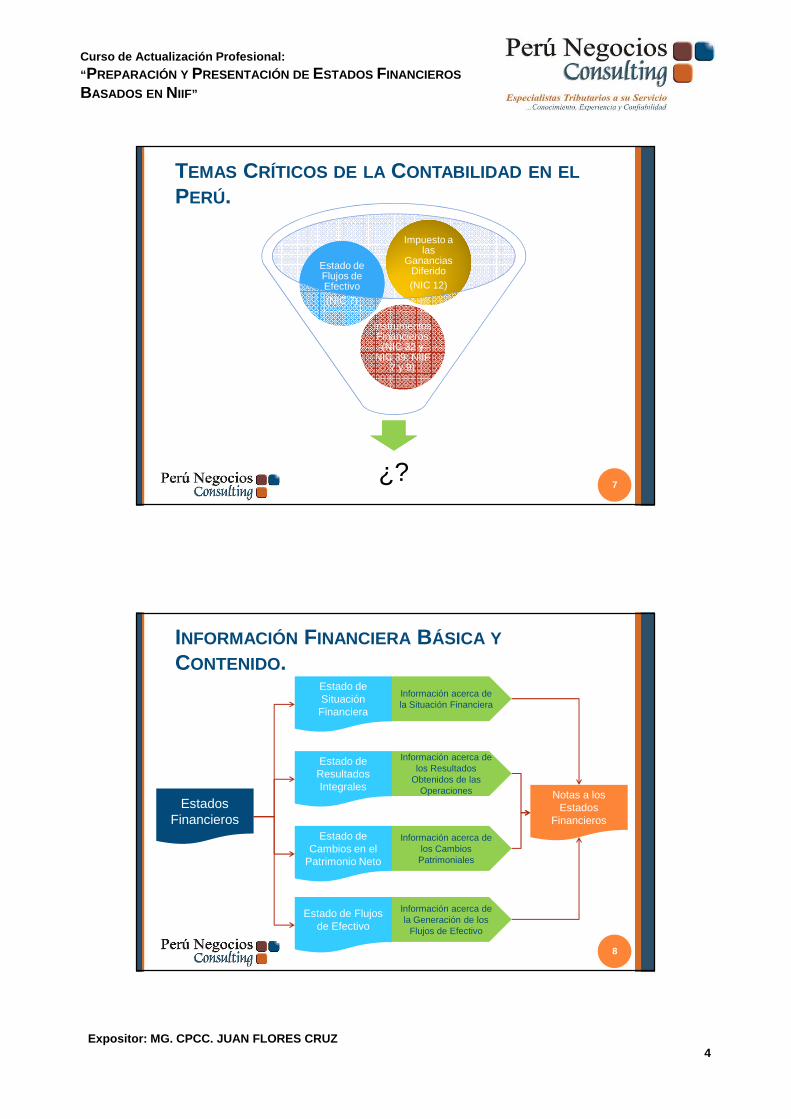

TEMAS CRÍTICOS DE LA CONTABILIDAD EN EL

PERÚ.

7¿?

Instrumentos Financieros (NIC 32 y

NIC 39; NIIF 7 y 9)

Instrumentos Financieros (NIC 32 y

NIC 39; NIIF 7 y 9)

Estado de Flujos de Efectivo(NIC 7)

Estado de Flujos de Efectivo(NIC 7)

Impuesto a las

Ganancias Diferido (NIC 12)

Impuesto a las

Ganancias Diferido (NIC 12)

Estado de Situación Financiera

Estado de Resultados Integrales

Estado de Cambios en el

Patrimonio Neto

Estado de Flujos de Efectivo

Estados Financieros

Información acerca de la Situación Financiera

Información acerca de los Resultados

Obtenidos de las Operaciones

Información acerca de los Cambios Patrimoniales

Información acerca de la Generación de los

Flujos de Efectivo

Notas a los Estados

Financieros

INFORMACIÓN FINANCIERA BÁSICA Y

CONTENIDO.

8

Curso de Actualización Profesional:

“ PREPARACIÓN Y PRESENTACIÓN DE ESTADOS FINANCIEROS

BASADOS EN NIIF”

Expositor: MG. CPCC. JUAN FLORES CRUZ5

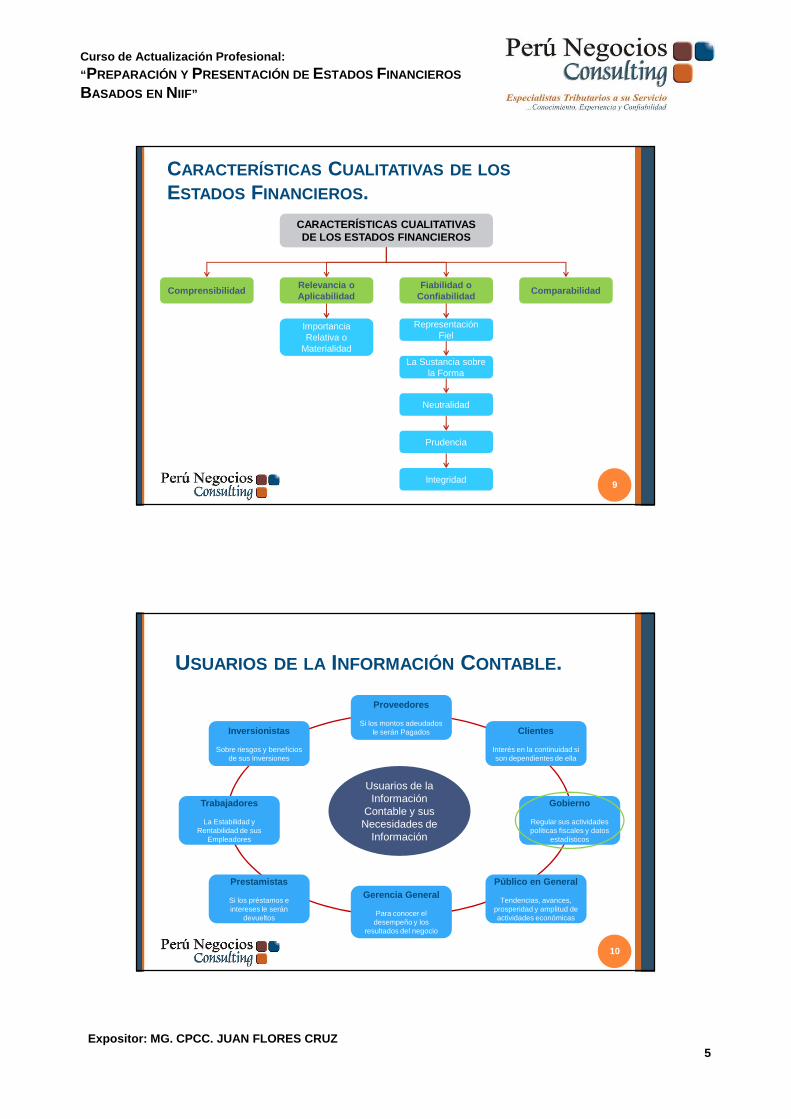

CARACTERÍSTICAS CUALITATIVAS DE LOS ESTADOS FINANCIEROS

Comprensibilidad

Importancia Relativa o

Materialidad

Relevancia o Aplicabilidad

Fiabilidad o Confiabilidad

Comparabilidad

Representación Fiel

La Sustancia sobre la Forma

Neutralidad

Prudencia

Integridad

CARACTERÍSTICAS CUALITATIVAS DE LOS

ESTADOS FINANCIEROS.

9

10

Usuarios de la Información

Contable y sus Necesidades de

Información

Proveedores

Si los montos adeudados le serán Pagados Clientes

Interés en la continuidad si son dependientes de ella

Inversionistas

Sobre riesgos y beneficios de sus Inversiones

Trabajadores

La Estabilidad y Rentabilidad de sus

Empleadores

Gobierno

Regular sus actividades políticas fiscales y datos

estadísticos

Público en General

Tendencias, avances, prosperidad y amplitud de actividades económicas

Prestamistas

Si los préstamos e intereses le serán

devueltos

Gerencia General

Para conocer el desempeño y los

resultados del negocio

USUARIOS DE LA INFORMACIÓN CONTABLE .

Curso de Actualización Profesional:

“ PREPARACIÓN Y PRESENTACIÓN DE ESTADOS FINANCIEROS

BASADOS EN NIIF”

Expositor: MG. CPCC. JUAN FLORES CRUZ6

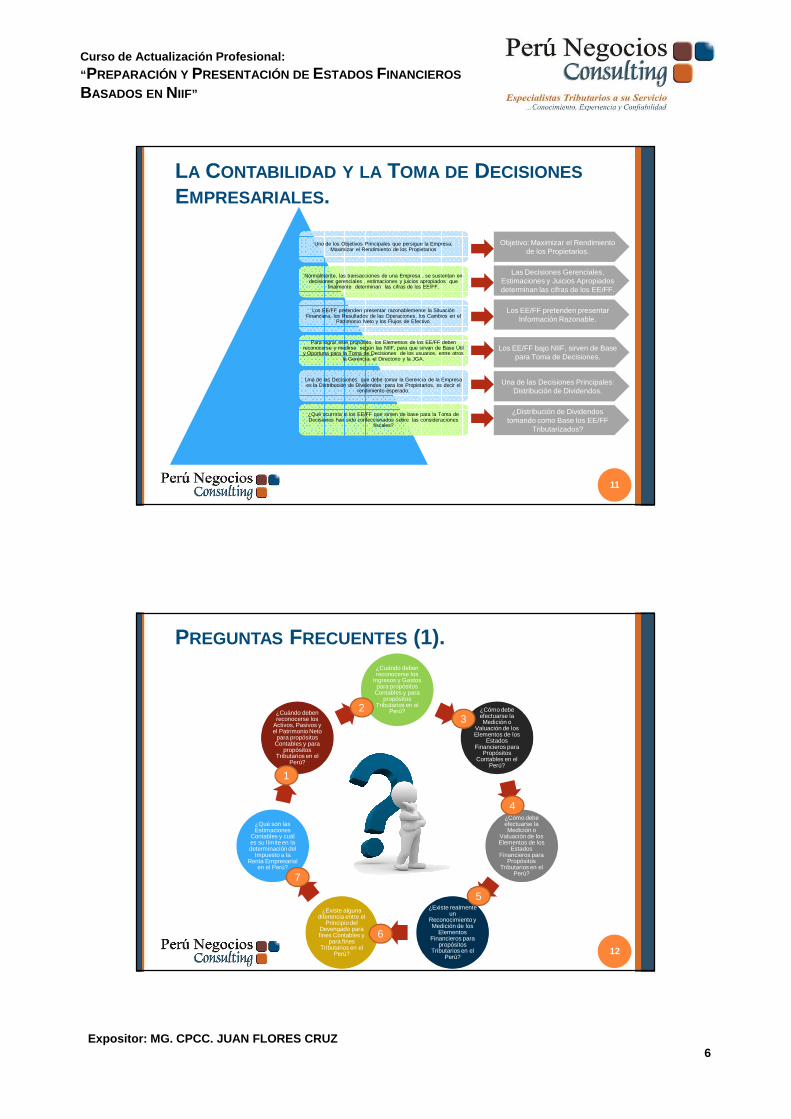

Uno de los Objetivos Principales que persigue la Empresa: Maximizar el Rendimiento de los Propietarios

Normalmente, las transacciones de una Empresa , se sustentan en decisiones gerenciales , estimaciones y juicios apropiados que

finalmente determinan las cifras de los EE/FF.

Los EE/FF pretenden presentar razonablemente la Situación Financiera, los Resultados de las Operaciones, los Cambios en el

Patrimonio Neto y los Flujos de Efectivo.

Para lograr este propósito, los Elementos de los EE/FF deben reconocerse y medirse según las NIIF, para que sirvan de Base Útil y Oportuna para la Toma de Decisiones de los usuarios, entre otros

la Gerencia, el Directorio y la JGA.

Una de las Decisiones que debe tomar la Gerencia de la Empresa es la Distribución de Dividendos para los Propietarios, es decir el

rendimiento esperado.

¿Qué ocurriría si los EE/FF que sirven de base para la Toma de Decisiones han sido confeccionados sobre las consideraciones

fiscales?

Objetivo: Maximizar el Rendimiento de los Propietarios.

Las Decisiones Gerenciales, Estimaciones y Juicios Apropiados determinan las cifras de los EE/FF.

Los EE/FF pretenden presentar Información Razonable.

Los EE/FF bajo NIIF, sirven de Base para Toma de Decisiones.

Una de las Decisiones Principales: Distribución de Dividendos.

11

¿Distribución de Dividendos tomando como Base los EE/FF

Tributarizados?

LA CONTABILIDAD Y LA TOMA DE DECISIONES

EMPRESARIALES .

¿Cuándo deben reconocerse los

Ingresos y Gastos para propósitos

Contables y para propósitos

Tributarios en el Perú? ¿Cómo debe

efectuarse la Medición o

Valuación de los Elementos de los

Estados Financieros para

Propósitos Contables en el

Perú?

¿Cómo debe efectuarse la Medición o

Valuación de los Elementos de los

Estados Financieros para

Propósitos Tributarios en el

Perú?

¿Existe realmente un

Reconocimiento y Medición de los

Elementos Financieros para

propósitos Tributarios en el

Perú?

¿Existe alguna diferencia entre el

Principio del Devengado para fines Contables y

para fines Tributarios en el

Perú?

¿Qué son las Estimaciones

Contables y cuál es su límite en la determinación del

Impuesto a la Renta Empresarial

en el Perú?

¿Cuándo deben reconocerse los

Activos, Pasivos y el Patrimonio Neto

para propósitos Contables y para

propósitos Tributarios en el

Perú?

12

1

23

4

5

6

7

PREGUNTAS FRECUENTES (1).

Curso de Actualización Profesional:

“ PREPARACIÓN Y PRESENTACIÓN DE ESTADOS FINANCIEROS

BASADOS EN NIIF”

Expositor: MG. CPCC. JUAN FLORES CRUZ7

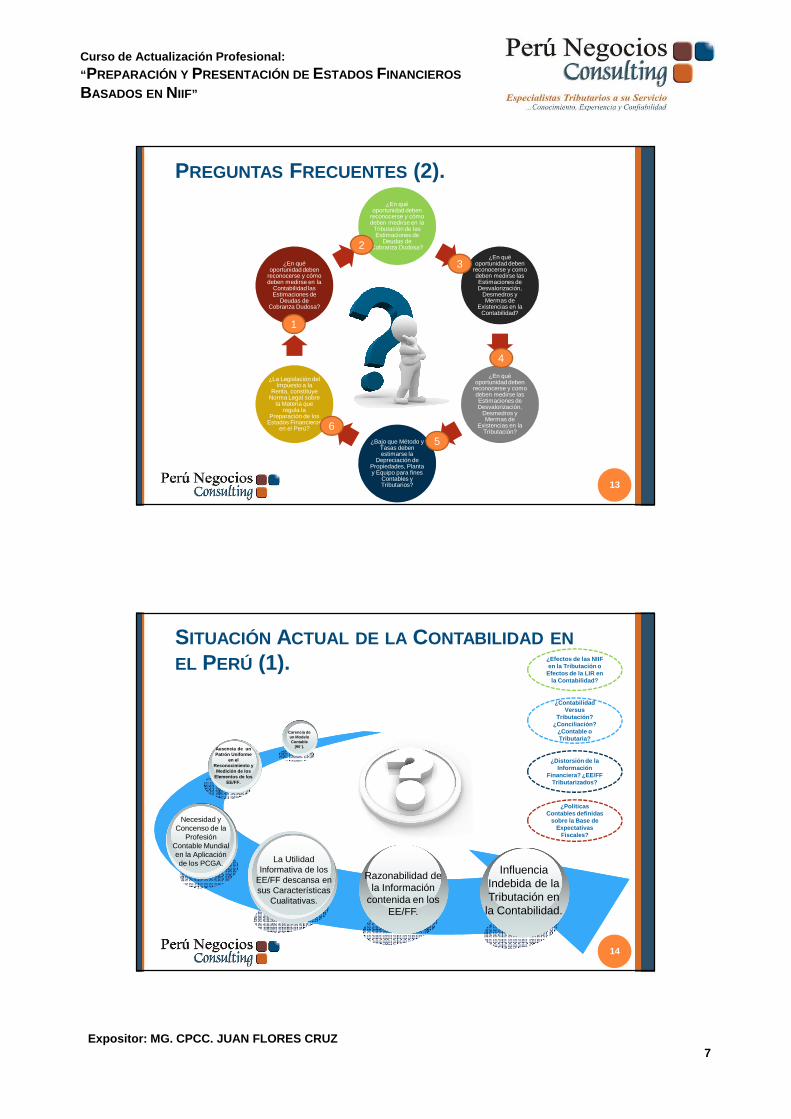

¿En qué oportunidad deben

reconocerse y cómo deben medirse en la

Tributación de las Estimaciones de

Deudas de Cobranza Dudosa?

¿En qué oportunidad deben

reconocerse y como deben medirse las Estimaciones de Desvalorización,

Desmedros y Mermas de

Existencias en la Contabilidad?

¿En qué oportunidad deben

reconocerse y como deben medirse las Estimaciones de Desvalorización,

Desmedros y Mermas de

Existencias en la Tributación?

¿Bajo que Método y Tasas deben estimarse la

Depreciación de Propiedades, Planta y Equipo para fines

Contables y Tributarios?

¿La Legislación del Impuesto a la

Renta, constituye Norma Legal sobre

la Materia que regula la

Preparación de los Estados Financieros

en el Perú?

¿En qué oportunidad deben

reconocerse y cómo deben medirse en la

Contabilidad las Estimaciones de

Deudas de Cobranza Dudosa?

13

1

2

3

4

56

PREGUNTAS FRECUENTES (2).

La Utilidad Informativa de los

EE/FF descansa en sus Características

Cualitativas.

Necesidad y Concenso de la

Profesión Contable Mundial en la Aplicación de los PCGA.

Ausencia de un Patrón Uniforme

en el Reconocimiento y Medición de los

Elementos de los EE/FF.

Carencia de un Modelo Contable

(90´).

Razonabilidad de la Información

contenida en los EE/FF.

Influencia Indebida de la Tributación en

la Contabilidad.

¿PolíticasContables definidas

sobre la Base de Expectativas

Fiscales?

¿Distorsión de la Información

Financiera? ¿EE/FF Tributarizados?

¿ContabilidadVersus

Tributación?¿Conciliación?

¿Contable o Tributaria?

¿Efectos de las NIIF en la Tributación o

Efectos de la LIR en la Contabilidad?

14

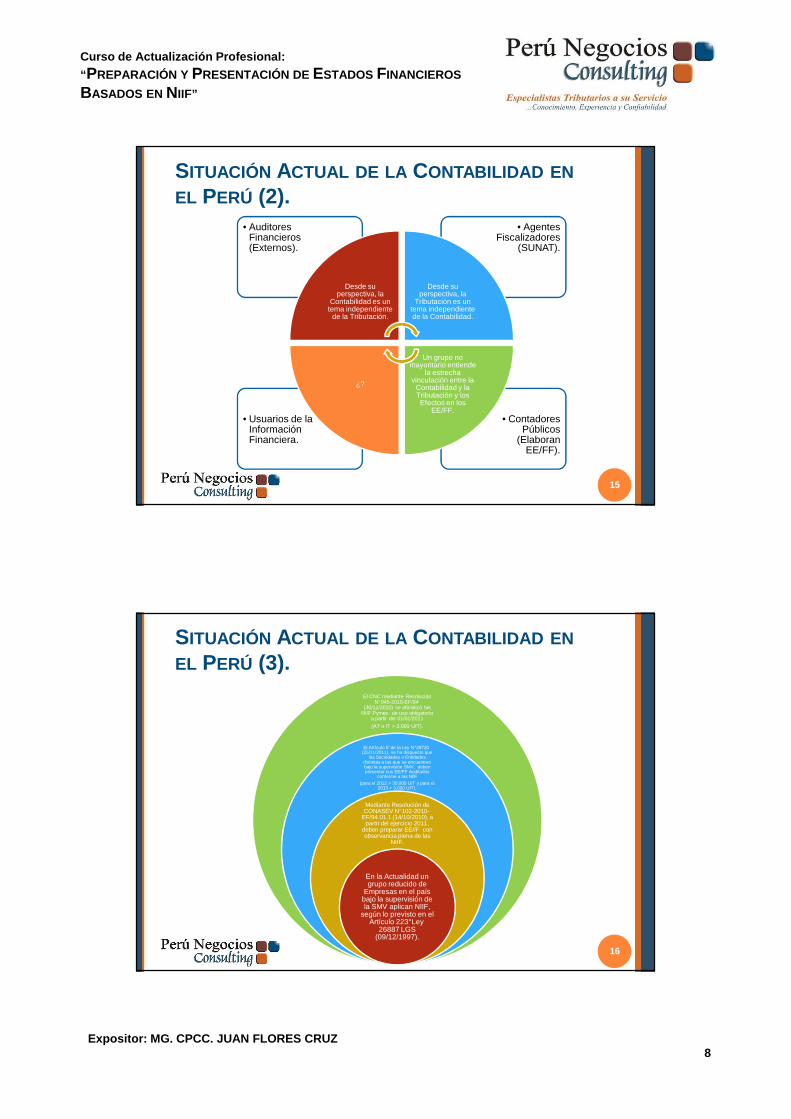

SITUACIÓN ACTUAL DE LA CONTABILIDAD EN

EL PERÚ (1).

Curso de Actualización Profesional:

“ PREPARACIÓN Y PRESENTACIÓN DE ESTADOS FINANCIEROS

BASADOS EN NIIF”

Expositor: MG. CPCC. JUAN FLORES CRUZ8

• Contadores Públicos

(Elaboran EE/FF).

• Usuarios de la Información Financiera.

• Agentes Fiscalizadores

(SUNAT).

• Auditores Financieros (Externos).

Desde su perspectiva, la

Contabilidad es un tema independiente

de la Tributación.

Desde su perspectiva, la

Tributación es un tema independiente de la Contabilidad.

Un grupo no mayoritario entiende

la estrecha vinculación entre la

Contabilidad y la Tributación y los Efectos en los

EE/FF.

¿?

SITUACIÓN ACTUAL DE LA CONTABILIDAD EN

EL PERÚ (2).

15

SITUACIÓN ACTUAL DE LA CONTABILIDAD EN

EL PERÚ (3).

16

El CNC mediante Resolución N°045-2010-EF/94

(30/11/2010) se oficializó las NIIF Pymes de uso obligatorio

a partir del 01/01/2011

(AT o IT > 3,000 UIT).

El Artículo 5°de la Ley N°29720 (25/11/2011), se ha dispuesto que

las Sociedades o Entidades distintas a las que se encuentren bajo la supervisión SMV, deben presentar sus EE/FF Auditados

conforme a las NIIF

(para el 2012 > 30,000 UIT y para el 2013 > 3,000 UIT).

Mediante Resolución de CONASEV N°102-2010-

EF/94.01.1 (14/10/2010), a partir del ejercicio 2011,

deben preparar EE//F con observancia plena de las

NIIF.

En la Actualidad un grupo reducido de

Empresas en el país bajo la supervisión de la SMV aplican NIIF,

según lo previsto en el Artículo 223°Ley

26887 LGS (09/12/1997).

Curso de Actualización Profesional:

“ PREPARACIÓN Y PRESENTACIÓN DE ESTADOS FINANCIEROS

BASADOS EN NIIF”

Expositor: MG. CPCC. JUAN FLORES CRUZ9

Información Tributaria

Información Financiera

17

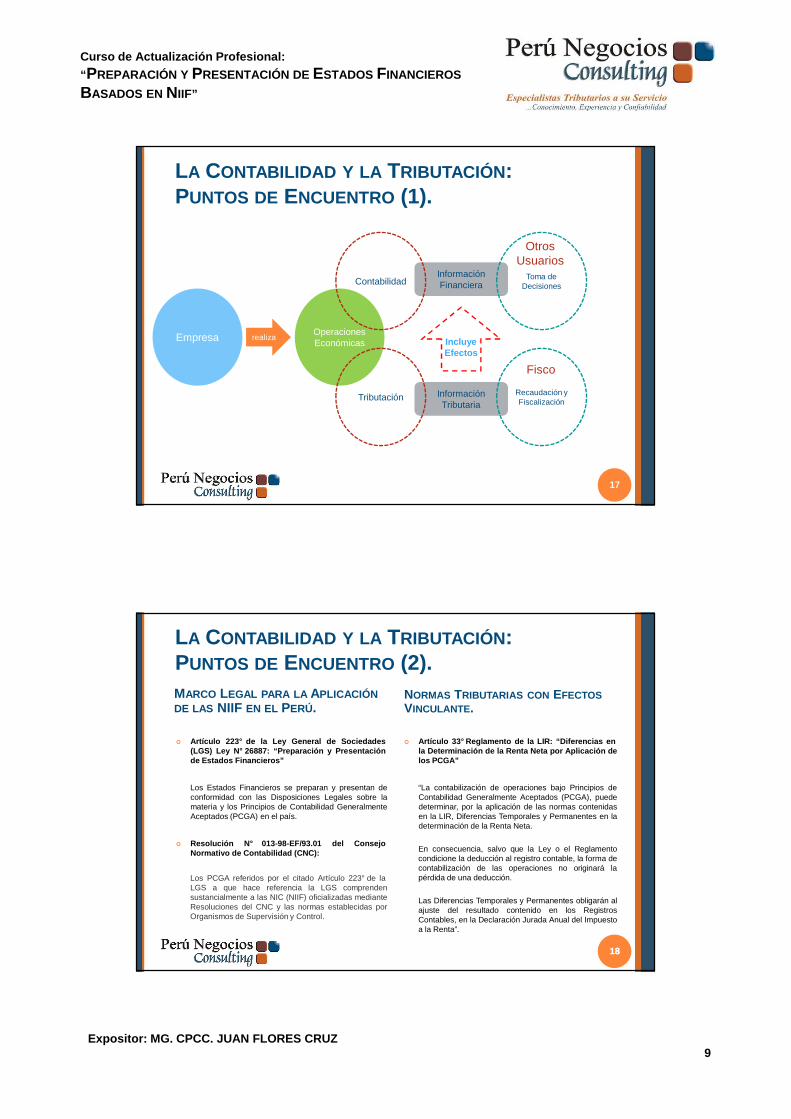

LA CONTABILIDAD Y LA TRIBUTACIÓN : PUNTOS DE ENCUENTRO (1).

Empresa Operaciones Económicas

Contabilidad

Tributación

realiza

Toma de Decisiones

Recaudación y Fiscalización

OtrosUsuarios

Fisco

Incluye Efectos

18

� Artículo 223° de la Ley General de Sociedades(LGS) Ley N° 26887: “Preparación y Presentaciónde Estados Financieros”

Los Estados Financieros se preparan y presentan deconformidad con las Disposiciones Legales sobre lamateria y los Principios de Contabilidad GeneralmenteAceptados (PCGA) en el país.

� Resolución N° 013-98-EF/93.01 del ConsejoNormativo de Contabilidad (CNC):

Los PCGA referidos por el citado Artículo 223° de laLGS a que hace referencia la LGS comprendensustancialmente a las NIC (NIIF) oficializadas medianteResoluciones del CNC y las normas establecidas porOrganismos de Supervisión y Control.

18

MARCO LEGAL PARA LA APLICACIÓNDE LAS NIIF EN EL PERÚ.

� Artículo 33° Reglamento de la LIR: “Diferencias enla Determinación de la Renta Neta por Aplicación delos PCGA”

“La contabilización de operaciones bajo Principios deContabilidad Generalmente Aceptados (PCGA), puededeterminar, por la aplicación de las normas contenidasen la LIR, Diferencias Temporales y Permanentes en ladeterminación de la Renta Neta.

En consecuencia, salvo que la Ley o el Reglamentocondicione la deducción al registro contable, la forma decontabilización de las operaciones no originará lapérdida de una deducción.

Las Diferencias Temporales y Permanentes obligarán alajuste del resultado contenido en los RegistrosContables, en la Declaración Jurada Anual del Impuestoa la Renta”.

LA CONTABILIDAD Y LA TRIBUTACIÓN : PUNTOS DE ENCUENTRO (2).

NORMAS TRIBUTARIAS CON EFECTOSVINCULANTE .

Curso de Actualización Profesional:

“ PREPARACIÓN Y PRESENTACIÓN DE ESTADOS FINANCIEROS

BASADOS EN NIIF”

Expositor: MG. CPCC. JUAN FLORES CRUZ10

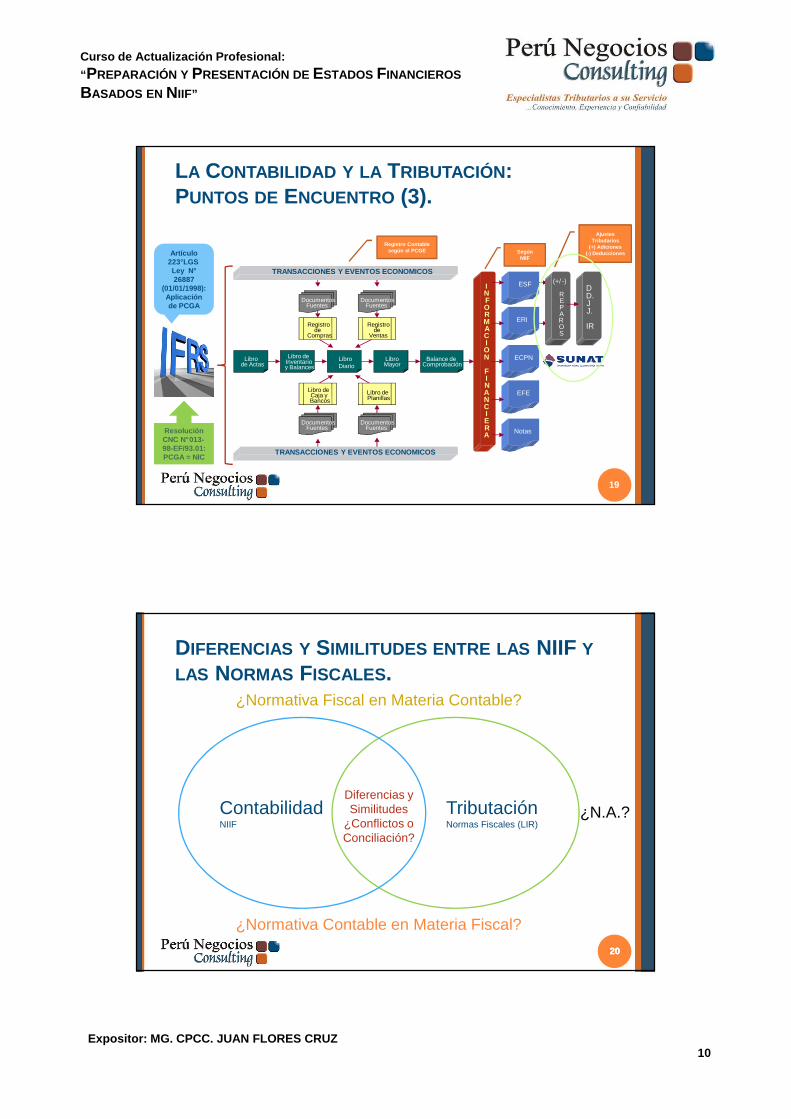

Diario

Registrode

Ventas

INFORMACION

FINANCIERA

Libro de Actas

Registro de

Compras

Libro de Caja yBancos

Libro de Planillas

ESF

Libro de Inventario y Balances

LibroDiario

LibroMayor

Balance deComprobación

ERI

ECPN

EFE

Notas

DocumentosFuentes

DocumentosFuentes

DocumentosFuentes

DocumentosFuentes

(+/ -)

REPAROS

DD.JJ.

IR

TRANSACCIONES Y EVENTOS ECONOMICOS

TRANSACCIONES Y EVENTOS ECONOMICOS

19

Artículo 223°LGS Ley N°26887

(01/01/1998): Aplicación de PCGA

Resolución CNC N°013-98-EF/93.01: PCGA = NIC

Ajustes Tributarios

(+) Adiciones(-) DeduccionesSegún

NIIF

Registro Contable según el PCGE

LA CONTABILIDAD Y LA TRIBUTACIÓN : PUNTOS DE ENCUENTRO (3).

2020

¿Normativa Fiscal en Materia Contable?

20

DIFERENCIAS Y SIMILITUDES ENTRE LAS NIIF YLAS NORMAS FISCALES .

TributaciónNormas Fiscales (LIR)

ContabilidadNIIF

Diferencias y Similitudes

¿Conflictos o Conciliación?

¿Normativa Contable en Materia Fiscal?

¿N.A.?

Curso de Actualización Profesional:

“ PREPARACIÓN Y PRESENTACIÓN DE ESTADOS FINANCIEROS

BASADOS EN NIIF”

Expositor: MG. CPCC. JUAN FLORES CRUZ11

Premisa: RC = RTPremisa: RC = RT

Medición y Reconocimiento:I y G - A y P

BC - BT = Conciliación y Efectos en los EE/FF

Medición y Reconocimiento:I y G - A y P

BC - BT = Conciliación y Efectos en los EE/FF

El IRD (Activo o Pasivo) es el Instrumento Contable que

permite realizar la Conciliación

El IRD (Activo o Pasivo) es el Instrumento Contable que

permite realizar la Conciliación

21

LA NIC 12 IMPUESTO A LAS GANANCIAS Y SUS

FUNDAMENTOS.

22

ALCANCE DE LA NIC 12.

11• Debe ser aplicada por todas las Empresas

afectas al Impuesto a las Ganancias (Impuesto a la Renta en el Perú).

2 2

• El principio base para su aplicación, consiste en que los EE/FF reconozcan el Gasto del impuesto, en el mismo periodo en que se reconocen los I y G, independientemente del importe por pagar al fisco.

Gasto IRPasivo IR

IRD

Curso de Actualización Profesional:

“ PREPARACIÓN Y PRESENTACIÓN DE ESTADOS FINANCIEROS

BASADOS EN NIIF”

Expositor: MG. CPCC. JUAN FLORES CRUZ12

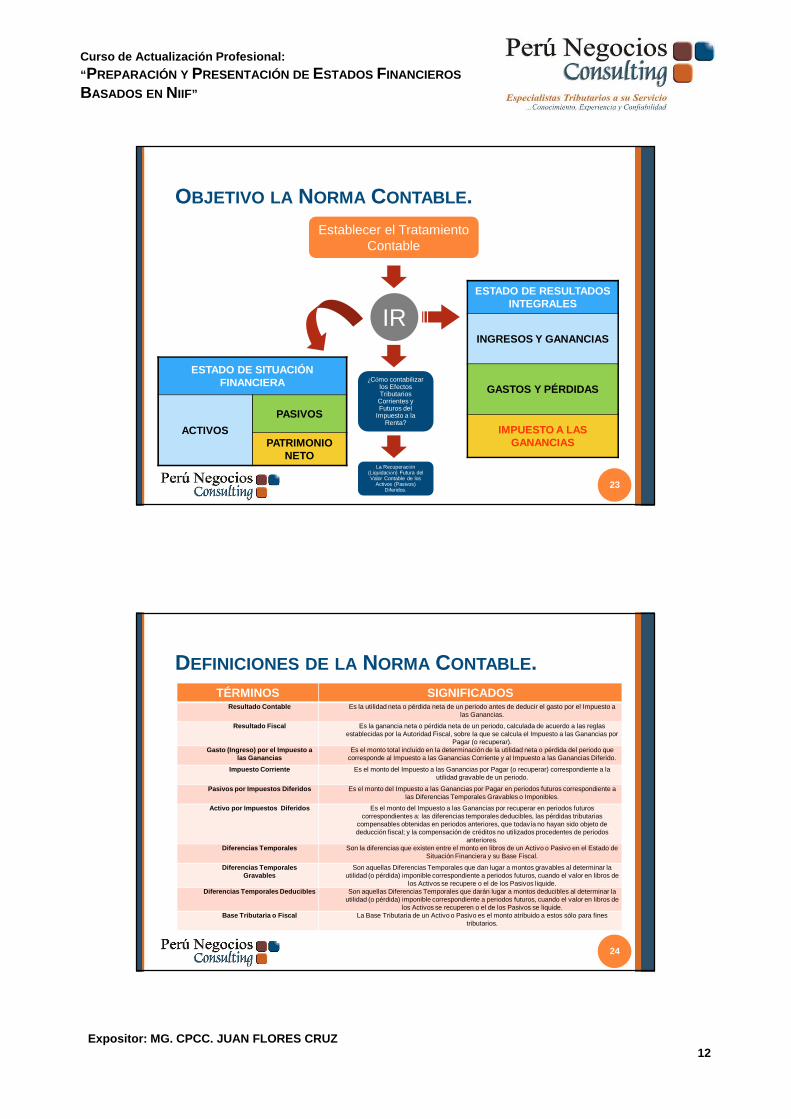

OBJETIVO LA NORMA CONTABLE .

IR

ESTADO DE SITUACIÓN FINANCIERA

ACTIVOS

PASIVOS

PATRIMONIO NETO

ESTADO DE RESULTADOS INTEGRALES

INGRESOS Y GANANCIAS

GASTOS Y PÉRDIDAS

IMPUESTO A LAS GANANCIAS

Establecer el Tratamiento Contable

23

¿Cómo contabilizar los Efectos Tributarios

Corrientes y Futuros del

Impuesto a la Renta?

La Recuperación (Liquidación) Futura del Valor Contable de los

Activos (Pasivos) Diferidos.

DEFINICIONES DE LA NORMA CONTABLE .TÉRMINOS SIGNIFICADOS

Resultado Contable Es la utilidad neta o pérdida neta de un periodo antes de deducir el gasto por el Impuesto a las Ganancias.

Resultado Fiscal Es la ganancia neta o pérdida neta de un periodo, calculada de acuerdo a las reglas establecidas por la Autoridad Fiscal, sobre la que se calcula el Impuesto a las Ganancias por

Pagar (o recuperar). Gasto (Ingreso) por el Impuesto a

las GananciasEs el monto total incluido en la determinación de la utilidad neta o pérdida del periodo que

corresponde al Impuesto a las Ganancias Corriente y al Impuesto a las Ganancias Diferido.

Impuesto Corriente Es el monto del Impuesto a las Ganancias por Pagar (o recuperar) correspondiente a la utilidad gravable de un periodo.

Pasivos por Impuestos Diferidos Es el monto del Impuesto a las Ganancias por Pagar en periodos futuros correspondiente a las Diferencias Temporales Gravables o Imponibles.

Activo por Impuestos Diferidos Es el monto del Impuesto a las Ganancias por recuperar en periodos futuros correspondientes a: las diferencias temporales deducibles, las pérdidas tributarias

compensables obtenidas en periodos anteriores, que todavía no hayan sido objeto de deducción fiscal; y la compensación de créditos no utilizados procedentes de periodos

anteriores. Diferencias Temporales Son la diferencias que existen entre el monto en libros de un Activo o Pasivo en el Estado de

Situación Financiera y su Base Fiscal.

Diferencias Temporales Gravables

Son aquellas Diferencias Temporales que dan lugar a montos gravables al determinar la utilidad (o pérdida) imponible correspondiente a periodos futuros, cuando el valor en libros de

los Activos se recupere o el de los Pasivos liquide. Diferencias Temporales Deducibles Son aquellas Diferencias Temporales que darán lugar a montos deducibles al determinar la

utilidad (o pérdida) imponible correspondiente a periodos futuros, cuando el valor en libros de los Activos se recuperen o el de los Pasivos se liquide.

Base Tributaria o Fiscal La Base Tributaria de un Activo o Pasivo es el monto atribuido a estos sólo para fines tributarios.

24

Curso de Actualización Profesional:

“ PREPARACIÓN Y PRESENTACIÓN DE ESTADOS FINANCIEROS

BASADOS EN NIIF”

Expositor: MG. CPCC. JUAN FLORES CRUZ13

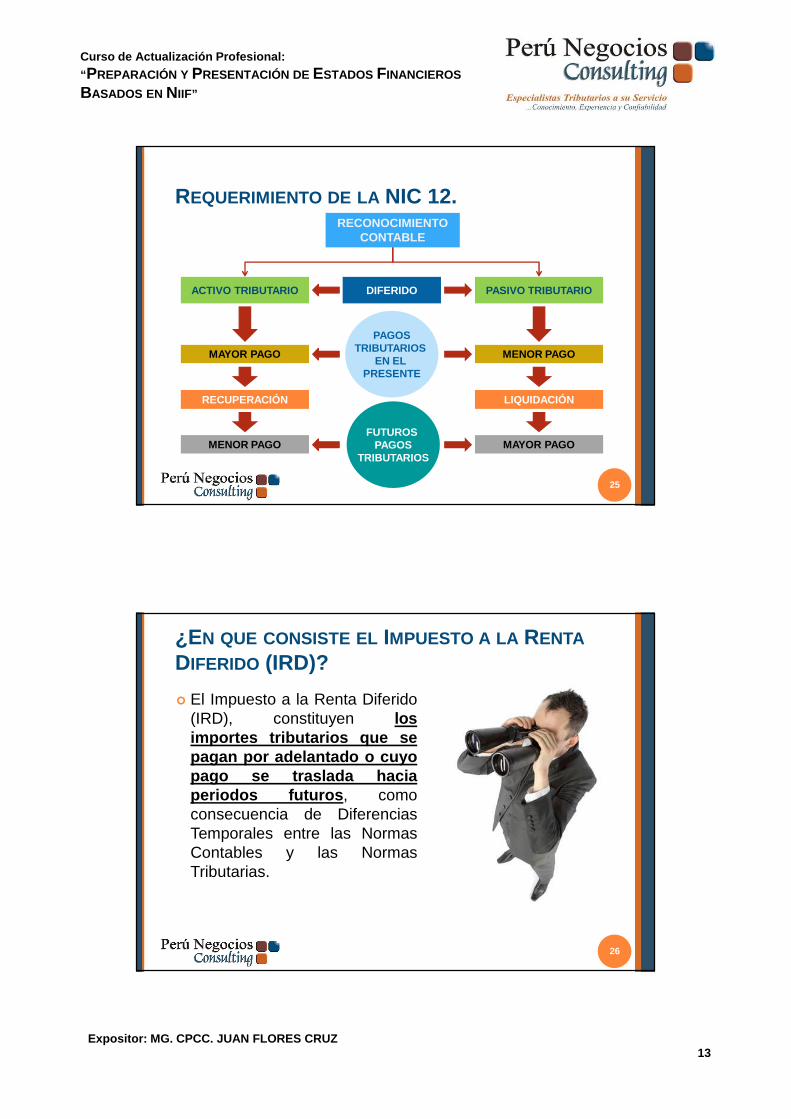

REQUERIMIENTO DE LA NIC 12.

DIFERIDO

RECONOCIMIENTOCONTABLE

MAYOR PAGOMENOR PAGO

PAGOSTRIBUTARIOS

EN EL PRESENTE

RECUPERACIÓN LIQUIDACIÓN

ACTIVO TRIBUTARIO PASIVO TRIBUTARIO

MAYOR PAGO MENOR PAGO

FUTUROS PAGOS

TRIBUTARIOS

25

¿EN QUE CONSISTE EL IMPUESTO A LA RENTA

DIFERIDO (IRD)?

� El Impuesto a la Renta Diferido(IRD), constituyen losimportes tributarios que sepagan por adelantado o cuyopago se traslada haciaperiodos futuros, comoconsecuencia de DiferenciasTemporales entre las NormasContables y las NormasTributarias.

26

Curso de Actualización Profesional:

“ PREPARACIÓN Y PRESENTACIÓN DE ESTADOS FINANCIEROS

BASADOS EN NIIF”

Expositor: MG. CPCC. JUAN FLORES CRUZ14

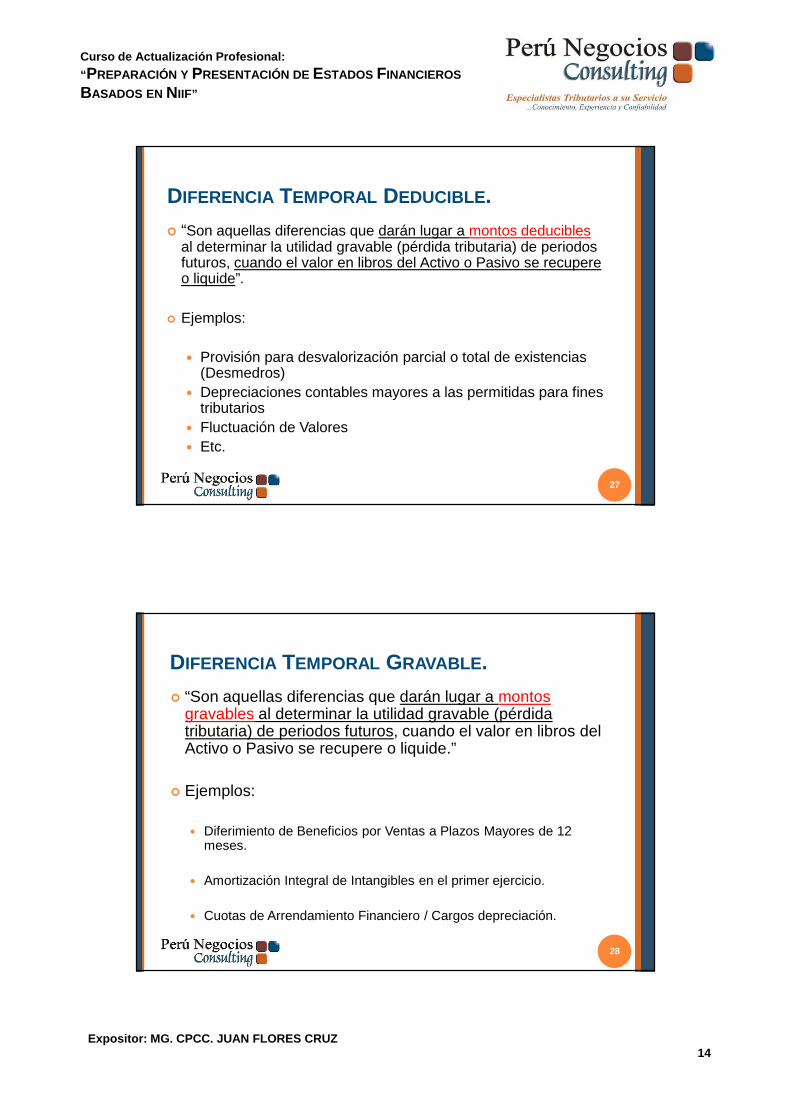

DIFERENCIA TEMPORAL DEDUCIBLE .

� “Son aquellas diferencias que darán lugar a montos deduciblesal determinar la utilidad gravable (pérdida tributaria) de periodos futuros, cuando el valor en libros del Activo o Pasivo se recupere o liquide”.

� Ejemplos:

� Provisión para desvalorización parcial o total de existencias (Desmedros)

� Depreciaciones contables mayores a las permitidas para fines tributarios

� Fluctuación de Valores� Etc.

27

DIFERENCIA TEMPORAL GRAVABLE .

� “Son aquellas diferencias que darán lugar a montos gravables al determinar la utilidad gravable (pérdida tributaria) de periodos futuros, cuando el valor en libros del Activo o Pasivo se recupere o liquide.”

� Ejemplos:

� Diferimiento de Beneficios por Ventas a Plazos Mayores de 12 meses.

� Amortización Integral de Intangibles en el primer ejercicio.

� Cuotas de Arrendamiento Financiero / Cargos depreciación.

28

Curso de Actualización Profesional:

“ PREPARACIÓN Y PRESENTACIÓN DE ESTADOS FINANCIEROS

BASADOS EN NIIF”

Expositor: MG. CPCC. JUAN FLORES CRUZ15

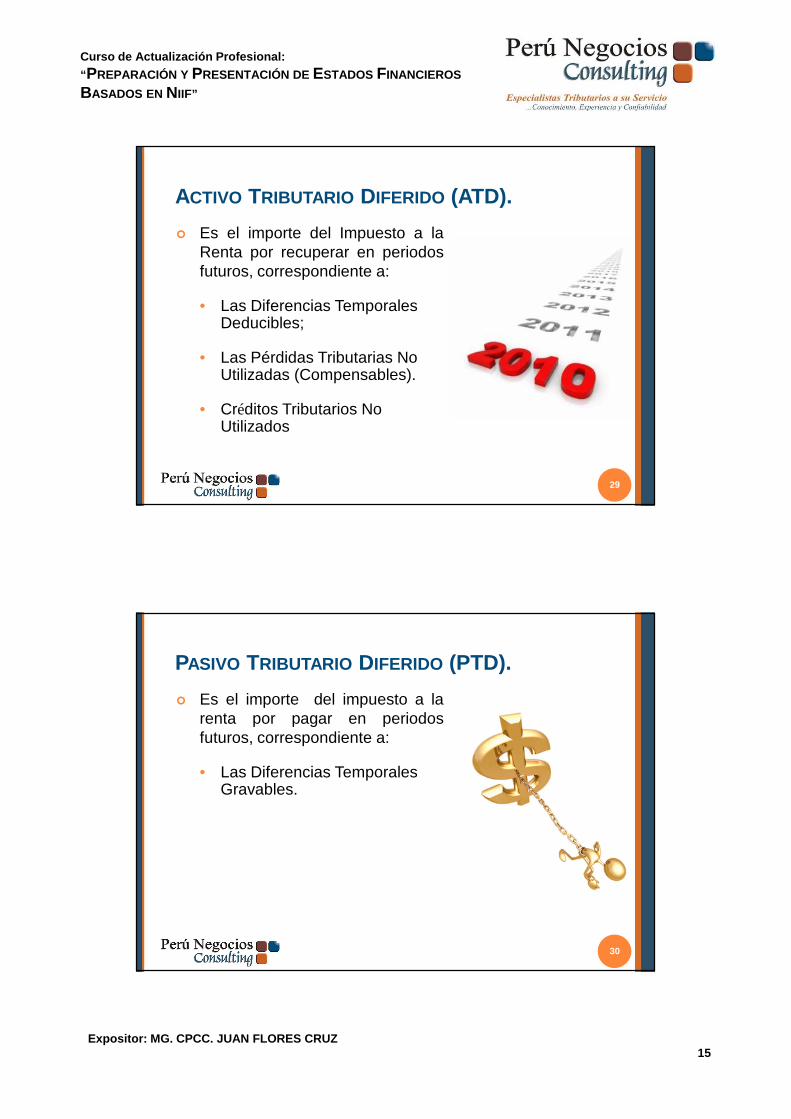

ACTIVO TRIBUTARIO DIFERIDO (ATD).

� Es el importe del Impuesto a laRenta por recuperar en periodosfuturos, correspondiente a:

• Las Diferencias Temporales Deducibles;

• Las Pérdidas Tributarias No Utilizadas (Compensables).

• Créditos Tributarios No Utilizados

29

PASIVO TRIBUTARIO DIFERIDO (PTD).

� Es el importe del impuesto a larenta por pagar en periodosfuturos, correspondiente a:

• Las Diferencias Temporales Gravables.

30

Curso de Actualización Profesional:

“ PREPARACIÓN Y PRESENTACIÓN DE ESTADOS FINANCIEROS

BASADOS EN NIIF”

Expositor: MG. CPCC. JUAN FLORES CRUZ16

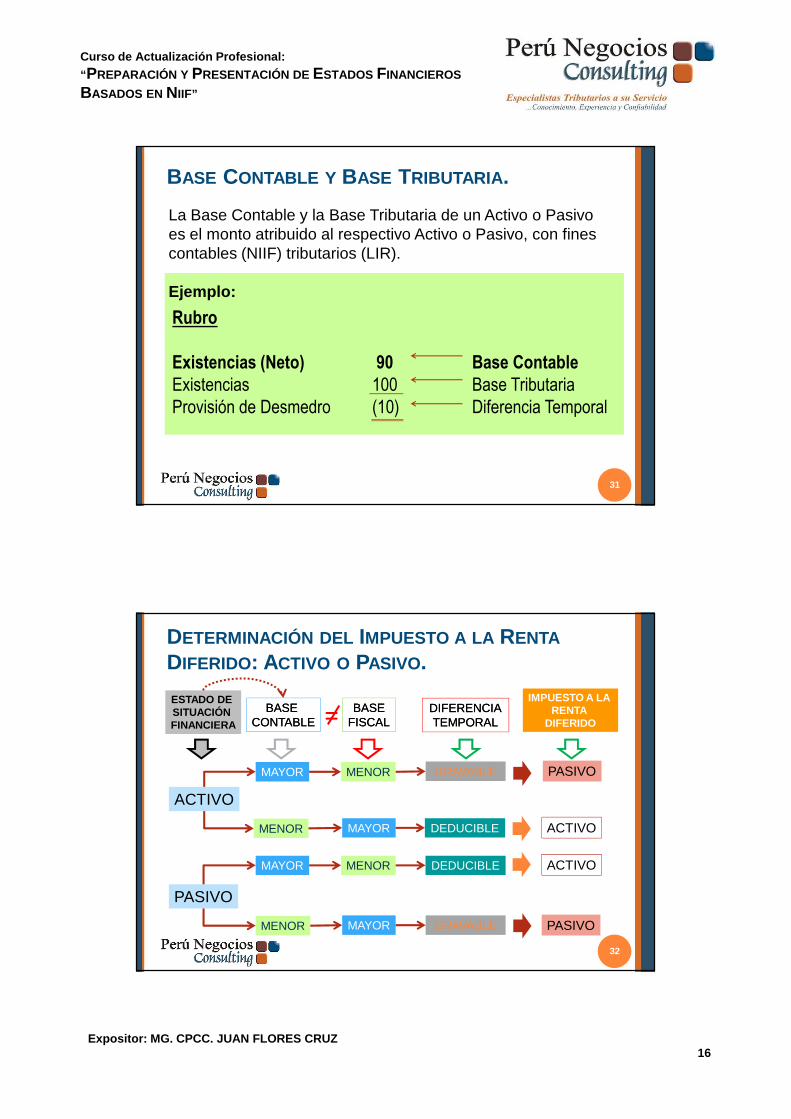

La Base Contable y la Base Tributaria de un Activo o Pasivo es el monto atribuido al respectivo Activo o Pasivo, con fines contables (NIIF) tributarios (LIR).

Ejemplo:

Rubro

Existencias (Neto) 90 Base Contable

Existencias 100 Base Tributaria

Provisión de Desmedro (10) Diferencia Temporal

BASE CONTABLE Y BASE TRIBUTARIA .

31

DEDUCIBLE

GRAVABLE

BASE BASE CONTABLECONTABLE

BASEBASEFISCALFISCAL

ACTIVO

PASIVO

MAYOR

MENOR

MENOR

MAYOR

MAYOR

MENOR

MENOR

MAYOR

DIFERENCIADIFERENCIATEMPORALTEMPORAL

DEDUCIBLE

GRAVABLE

IMPUESTO A LA RENTA

DIFERIDO

ACTIVO

ACTIVO

PASIVO

PASIVO

ESTADO DE SITUACIÓN FINANCIERA =

DETERMINACIÓN DEL IMPUESTO A LA RENTA

DIFERIDO: ACTIVO O PASIVO.

32

Curso de Actualización Profesional:

“ PREPARACIÓN Y PRESENTACIÓN DE ESTADOS FINANCIEROS

BASADOS EN NIIF”

Expositor: MG. CPCC. JUAN FLORES CRUZ17

3333

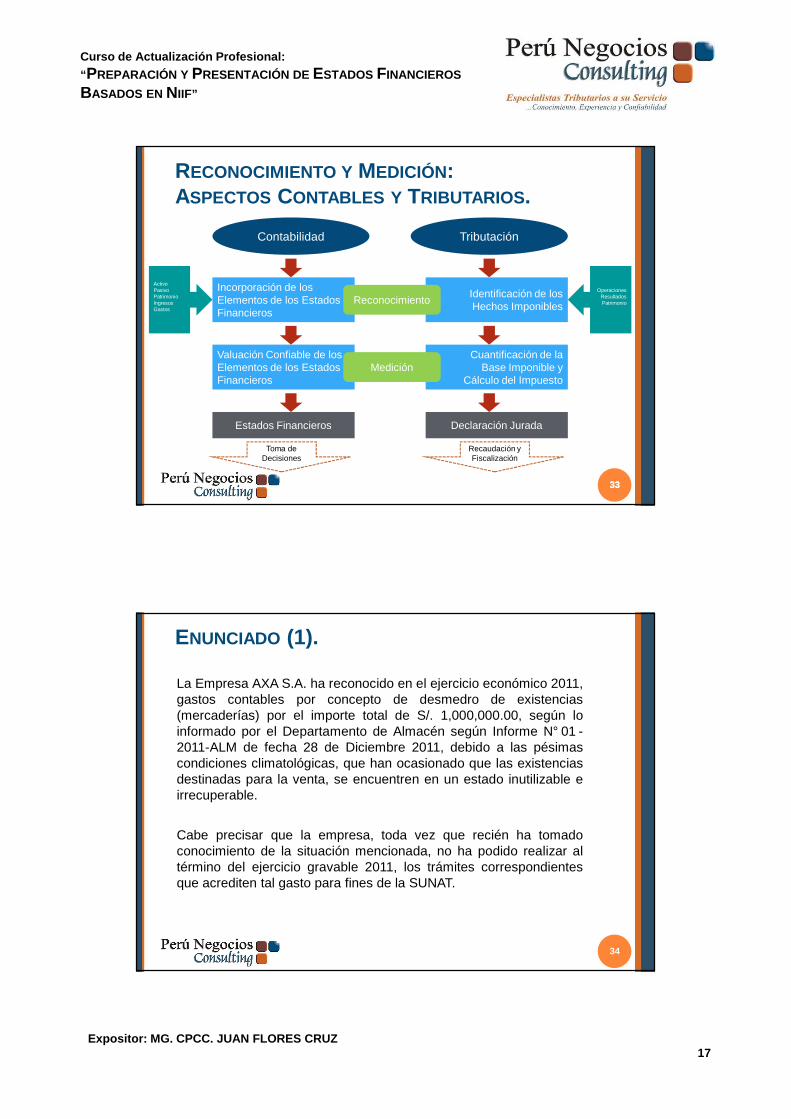

RECONOCIMIENTO Y MEDICIÓN: ASPECTOS CONTABLES Y TRIBUTARIOS .

Contabilidad Tributación

Incorporación de los Elementos de los Estados Financieros

Identificación de los Hechos Imponibles

Reconocimiento

Valuación Confiable de los Elementos de los Estados Financieros

Cuantificación de la Base Imponible y

Cálculo del ImpuestoMedición

ActivoPasivoPatrimonioIngresos Gastos

OperacionesResultadosPatrimonio

Estados Financieros Declaración Jurada

Toma de Decisiones

Recaudación y Fiscalización

La Empresa AXA S.A. ha reconocido en el ejercicio económico 2011,gastos contables por concepto de desmedro de existencias(mercaderías) por el importe total de S/. 1,000,000.00, según loinformado por el Departamento de Almacén según Informe N° 01 -2011-ALM de fecha 28 de Diciembre 2011, debido a las pésimascondiciones climatológicas, que han ocasionado que las existenciasdestinadas para la venta, se encuentren en un estado inutilizable eirrecuperable.

Cabe precisar que la empresa, toda vez que recién ha tomadoconocimiento de la situación mencionada, no ha podido realizar altérmino del ejercicio gravable 2011, los trámites correspondientesque acrediten tal gasto para fines de la SUNAT.

ENUNCIADO (1).

34

Curso de Actualización Profesional:

“ PREPARACIÓN Y PRESENTACIÓN DE ESTADOS FINANCIEROS

BASADOS EN NIIF”

Expositor: MG. CPCC. JUAN FLORES CRUZ18

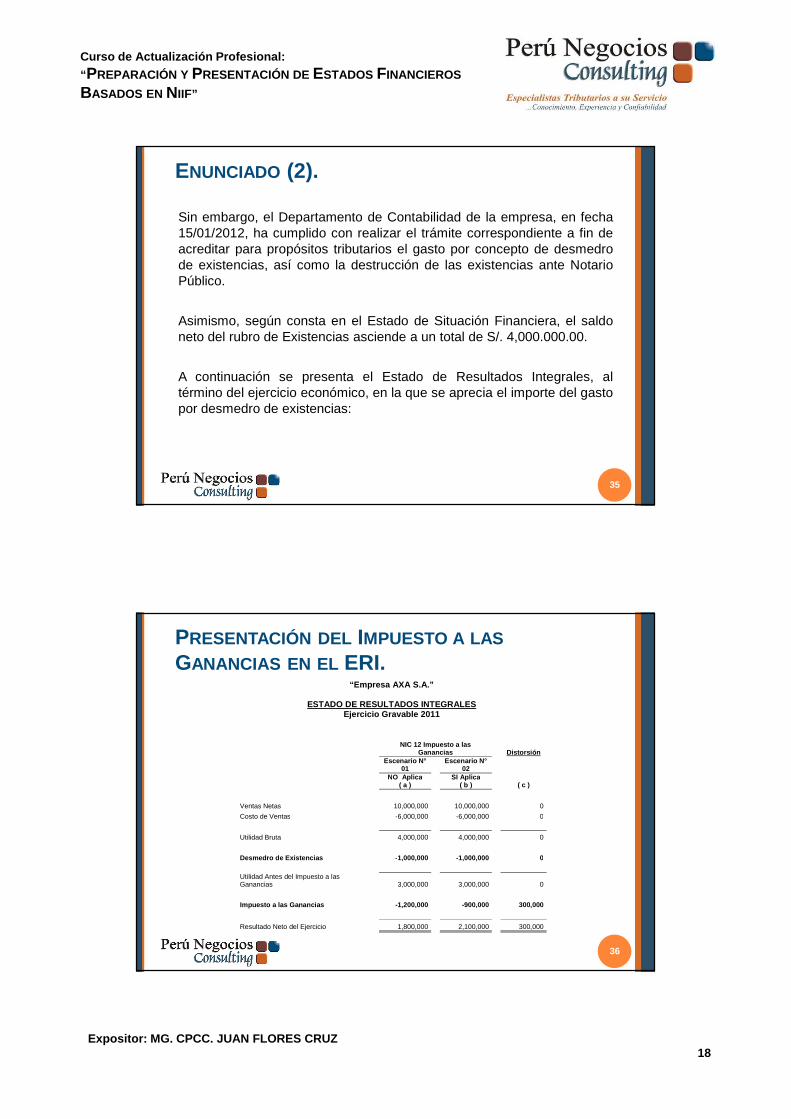

Sin embargo, el Departamento de Contabilidad de la empresa, en fecha15/01/2012, ha cumplido con realizar el trámite correspondiente a fin deacreditar para propósitos tributarios el gasto por concepto de desmedrode existencias, así como la destrucción de las existencias ante NotarioPúblico.

Asimismo, según consta en el Estado de Situación Financiera, el saldoneto del rubro de Existencias asciende a un total de S/. 4,000.000.00.

A continuación se presenta el Estado de Resultados Integrales, altérmino del ejercicio económico, en la que se aprecia el importe del gastopor desmedro de existencias:

35

ENUNCIADO (2).

PRESENTACIÓN DEL IMPUESTO A LAS

GANANCIAS EN EL ERI.

36

“Empresa AXA S.A.”

ESTADO DE RESULTADOS INTEGRALES Ejercicio Gravable 2011

NIC 12 Impuesto a las

Ganancias Distorsión

Escenario N° 01

Escenario N° 02

NO Aplica ( a )

SI Aplica ( b ) ( c )

Ventas Netas 10,000,000 10,000,000 0

Costo de Ventas -6,000,000 -6,000,000 0

Utilidad Bruta 4,000,000 4,000,000 0

Desmedro de Existencias -1,000,000 -1,000,000 0 Utilidad Antes del Impuesto a las Ganancias 3,000,000 3,000,000 0

Impuesto a las Ganancias -1,200,000 -900,000 300,000

Resultado Neto del Ejercicio 1,800,000 2,100,000 300,000

Curso de Actualización Profesional:

“ PREPARACIÓN Y PRESENTACIÓN DE ESTADOS FINANCIEROS

BASADOS EN NIIF”

Expositor: MG. CPCC. JUAN FLORES CRUZ19

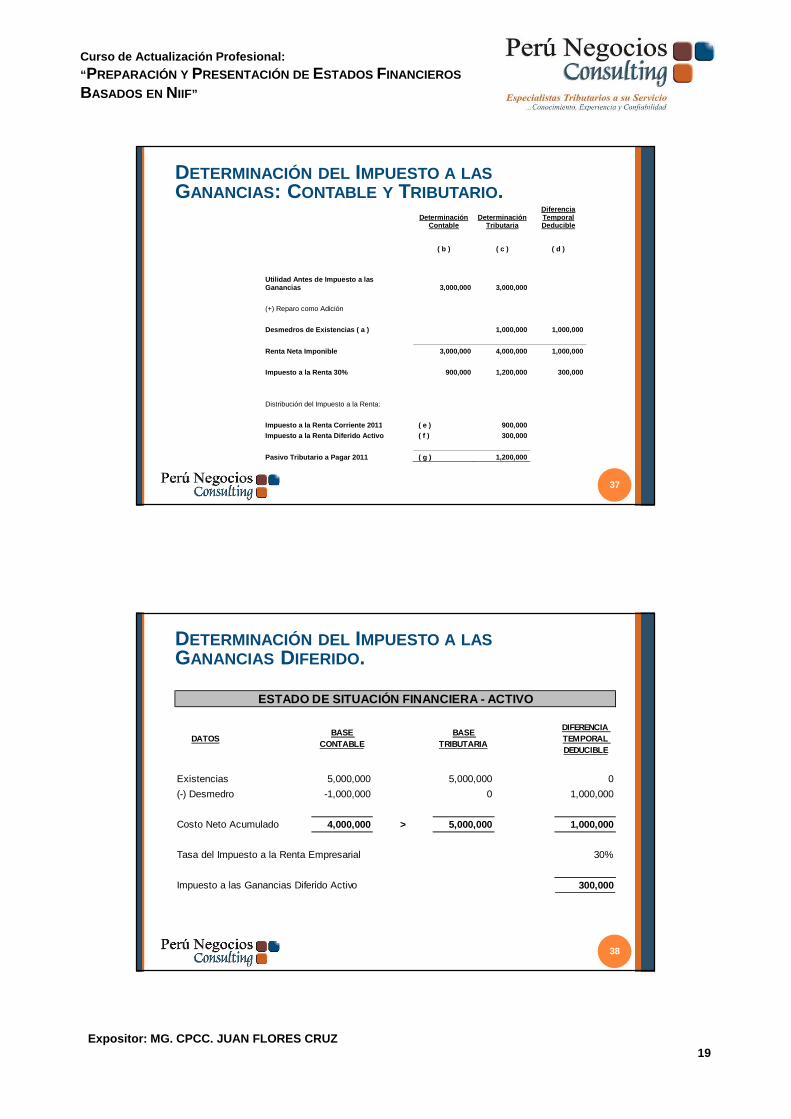

DETERMINACIÓN DEL IMPUESTO A LASGANANCIAS : CONTABLE Y TRIBUTARIO .

37

Determinación

Contable

Determinación

Tributaria

Diferencia Temporal Deducible

( b ) ( c ) ( d )

Utilidad Antes de Impuesto a las Ganancias 3,000,000 3,000,000

(+) Reparo como Adición

Desmedros de Existencias ( a ) 1,000,000 1,000,000

Renta Neta Imponible 3,000,000 4,000,000 1,000,000

Impuesto a la Renta 30% 900,000 1,200,000 300,000

Distribución del Impuesto a la Renta:

Impuest o a la Renta Corriente 20 11 ( e ) 900,000

Impuesto a la Renta Diferido Activo ( f ) 300,000

Pasivo Tributario a Pagar 2011 ( g ) 1,200,000

38

DETERMINACIÓN DEL IMPUESTO A LASGANANCIAS DIFERIDO.

DATOSBASE

CONTABLEBASE

TRIBUTARIA

DIFERENCIA TEMPORAL DEDUCIBLE

Existencias 5,000,000 5,000,000 0

(-) Desmedro -1,000,000 0 1,000,000

Costo Neto Acumulado 4,000,000 > 5,000,000 1,000,000

Tasa del Impuesto a la Renta Empresarial 30%

Impuesto a las Ganancias Diferido Activo 300,000

ESTADO DE SITUACIÓN FINANCIERA - ACTIVO

Curso de Actualización Profesional:

“ PREPARACIÓN Y PRESENTACIÓN DE ESTADOS FINANCIEROS

BASADOS EN NIIF”

Expositor: MG. CPCC. JUAN FLORES CRUZ20

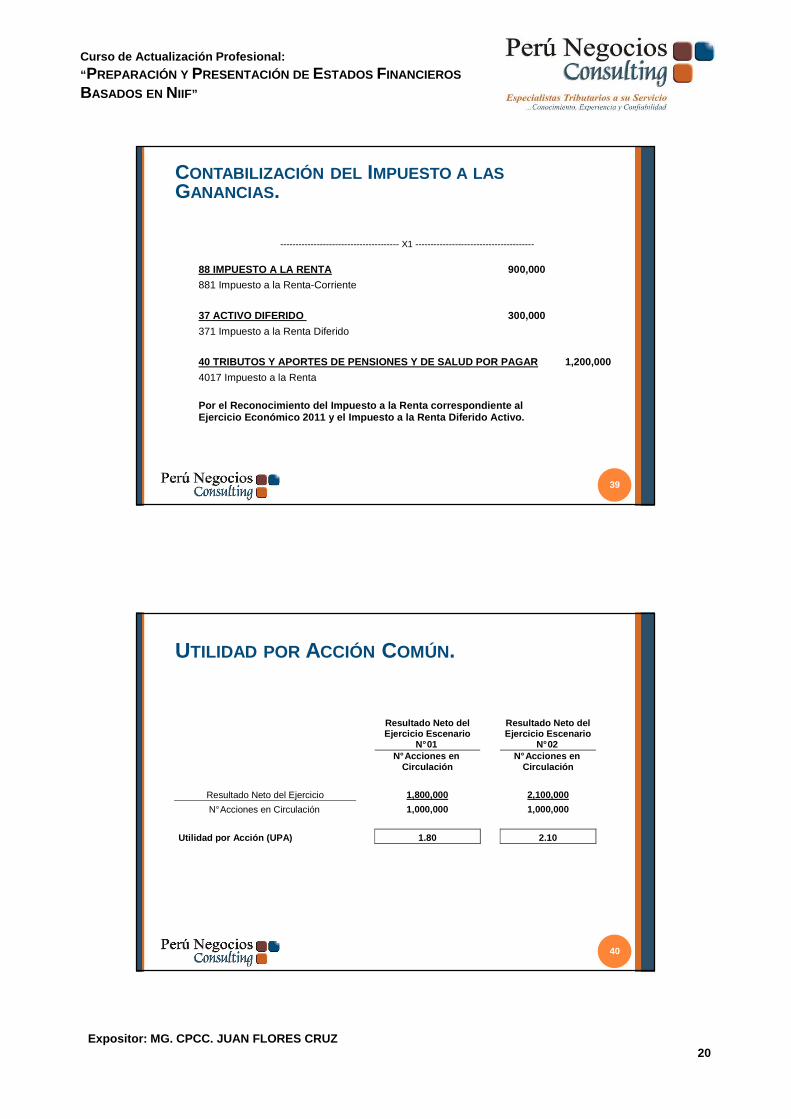

CONTABILIZACIÓN DEL IMPUESTO A LASGANANCIAS .

39

--------------------------------------- X1 ---------------------------------------

88 IMPUESTO A LA RENTA 900,000

881 Impuesto a la Renta-Corriente

37 ACTIVO DIFERIDO 300,000

371 Impuesto a la Renta Diferido

40 TRIBUTOS Y APORTES DE PENSIONES Y DE SALUD POR P AGAR 1,200,000

4017 Impuesto a la Renta

Por el Reconocimiento del Impuesto a la Renta corre spondiente al Ejercicio Económico 2011 y el Impuesto a la Renta D iferido Activo.

UTILIDAD POR ACCIÓN COMÚN.

40

Resultado Neto del Ejercicio Escenario

N° 01

Resultado Neto del Ejercicio Escenario

N° 02

N° Acciones en

Circulación N° Acciones en

Circulación

Resultado Neto del Ejercicio 1,800,000 2,100,000

N° Acciones en Circulación 1,000,000 1,000,000

Utilidad por Acción (UPA) 1.80 2.10

Curso de Actualización Profesional:

“ PREPARACIÓN Y PRESENTACIÓN DE ESTADOS FINANCIEROS

BASADOS EN NIIF”

Expositor: MG. CPCC. JUAN FLORES CRUZ21

ACUERDO, DISTRIBUCIÓN Y PAGO DEDIVIDENDOS.

41

Accionistas

N° de Acciones en

Posesión

Dividendos Asignados

(N° Acciones x UPA)

Escenario N° 01

Dividendos Asignados

(N° Acciones x UPA) Escenario

N° 02

Dividendos Dejados de

Pagar

Accionista " A " 50,000 90,000 105,000 15,000

Accionista " B " 200,000 360,000 420,000 60,000

Accionista " C " 10,000 18,000 21,000 3,000

Accionista " D " 500,000 900,000 1,050,000 150,000

Accionista " E " 240,000 432,000 504,000 72,000

1,000,000 1,800,000 2,100,000 300,000

RECUPERACIÓN (APLICACIÓN) DEL IMPUESTO ALAS GANANCIAS DIFERIDO.

42

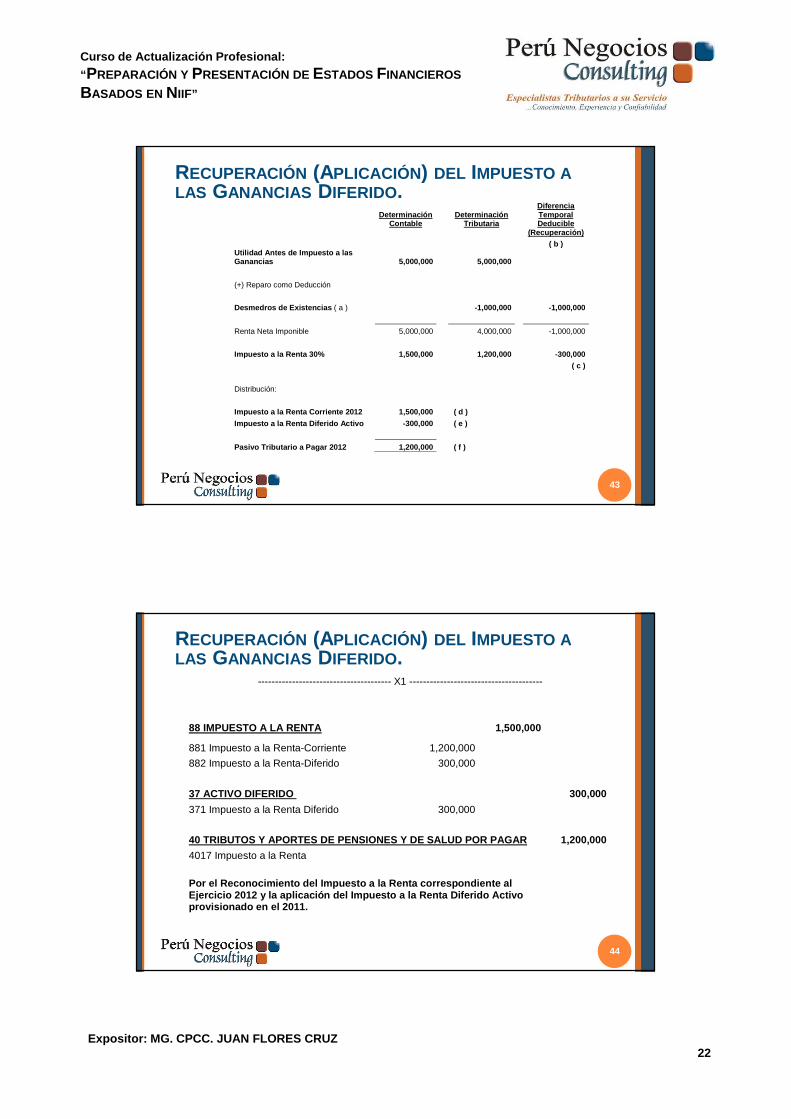

A fin de graficar cual será el tratamiento contable del Impuesto a lasGanancias Diferido Activo (IRDA) determinado en el ejercicio económico2011, en el ejercicio siguiente, según la Aplicación de la NIC 12 Impuestoa las Ganancias, asumamos que en el ejercicio económico 2012 sedeterminaron los siguientes importes para efectuar los cálculoscorrespondientes, no presentándose en el ejercicio gravable, ningúnreparo tributario como adición a la materia imponible:

Curso de Actualización Profesional:

“ PREPARACIÓN Y PRESENTACIÓN DE ESTADOS FINANCIEROS

BASADOS EN NIIF”

Expositor: MG. CPCC. JUAN FLORES CRUZ22

RECUPERACIÓN (APLICACIÓN) DEL IMPUESTO ALAS GANANCIAS DIFERIDO.

43

Determinación Contable

Determinación Tributaria

Diferencia Temporal Deducible

(Recuperación)

( b ) Utilidad Antes de Impuesto a la s Ganancias 5,000,000 5,000,000

(+) Reparo como Deducción

Desmedros de Existencias ( a ) -1,000,000 -1,000,000

Renta Neta Imponible 5,000,000 4,000,000 -1,000,000

Impuesto a la Renta 30% 1,500,000 1,200,000 -300,000

( c )

Distribución:

Impuesto a la Renta Corriente 2012 1,500,000 ( d )

Impuesto a la Renta Diferido Activo -300,000

( e )

Pasivo Tributario a Pagar 2012 1,200,000 ( f )

RECUPERACIÓN (APLICACIÓN) DEL IMPUESTO ALAS GANANCIAS DIFERIDO.

44

--------------------------------------- X1 ---------------------------------------

88 IMPUESTO A LA RENTA 1,500,000

881 Impuesto a la Renta-Corriente 1,200,000

882 Impuesto a la Renta-Diferido 300,000

37 ACTIVO DIFERIDO 300,000

371 Impuesto a la Renta Diferido 300,000

40 TRIBUTOS Y APORTES DE PENSIONES Y DE SALUD POR P AGAR 1,200,000

4017 Impuesto a la Renta

Por el Reconocimiento del Impuesto a la Renta corre spondiente al Ejercicio 2012 y la aplicación del Impuesto a la Re nta Diferido Activo provisionado en el 2011.

Curso de Actualización Profesional:

“ PREPARACIÓN Y PRESENTACIÓN DE ESTADOS FINANCIEROS

BASADOS EN NIIF”

Expositor: MG. CPCC. JUAN FLORES CRUZ23

45