Asamblea General Ordinaria de Accionistas · 2020-06-03 · Millones de pesos 19 Millones USD 39.9%...

39

Asamblea General Ordinaria de Accionistas Informe de Gestión y Resultados 2010 Medellín, Marzo 31 de 2011 © Todos los derechos reservados por Interconexión Eléctrica S.A. E.S.P.

Transcript of Asamblea General Ordinaria de Accionistas · 2020-06-03 · Millones de pesos 19 Millones USD 39.9%...

Asamblea General Ordinaria de Accionistas

Informe de Gestión y Resultados 2010Medellín, Marzo 31 de 2011

© Todos los derechos reservados por Interconexión Eléctrica S.A. E.S.P.

2

Presencia, ISA en Latinoamérica

Hechos destacados y de gestión

ISA, negocios y empresas

Responsabilidad Social Empresarial

Gestión económica y financiera

Evolución de la acción

Agradecimientos

© Todos los derechos reservados por Interconexión Eléctrica S.A. E.S.P.

Asamblea General Ordinaria de Accionistas

Ag

end

a

© Todos los derechos reservados por Interconexión Eléctrica S.A. E.S.P. © Todos los derechos reservados por Interconexión Eléctrica S.A. E.S.P. 3

Hechos Destacados y de Gestión

4© Todos los derechos reservados por Interconexión Eléctrica S.A. E.S.P.

� ISA es uno de los mayores transportadores deelectricidad en Latinoamérica.

� INTERNEXA consolidó la mayor red continua enSuramérica.

� ISA adquirió el 60% de Cintra Chile e inicióestudios del Proyecto Autopistas de LaMontaña.

� XM en asocio con la Bolsa de Valores deColombia puso en operación comercial aDerivex.

� La incorporación de Cintra Chile hizo que losactivos consolidados de ISA y sus empresasalcanzaran los $25.8 billones, con uncrecimiento de 51.4%.

ISA

POSICIONAMIENTO Y CONSOLIDACIÓN EN LA REGIÓN EN LAS CINCO LÍNEAS DE

NEGOCIOS Y A TRAVÉS DE SUS

FILIALES

© Todos los derechos reservados por Interconexión Eléctrica S.A. E.S.P. 5

Proyectos nuevos y en

desarrollo 2010 a 2012

EPR entregó red de 178 km,integra Costa Rica y Panamá.

CENTROAMÉRICA

Transporte de Energía Eléctrica Crecimiento

COLOMBIA

Subestación Porce (500 kv)

Subestación La Cira- Infantas (34.5 kv) y Caricare (34.5 Kv)

TransMantaro: línea Mina- Misikimayo (138 kv)

PERÚ CTEEP: 40% en IEMG.

IENNE entró en operación 720km líneas (Tocantins y Piauí).

CTEEP adicionó 281 km y 769MVA en refuerzos yconexiones (São Paulo).

BRASIL

6

© Todos los derechos reservados por Interconexión Eléctrica S.A. E.S.P. 7

© Todos los derechos reservados por Interconexión Eléctrica S.A. E.S.P. 8

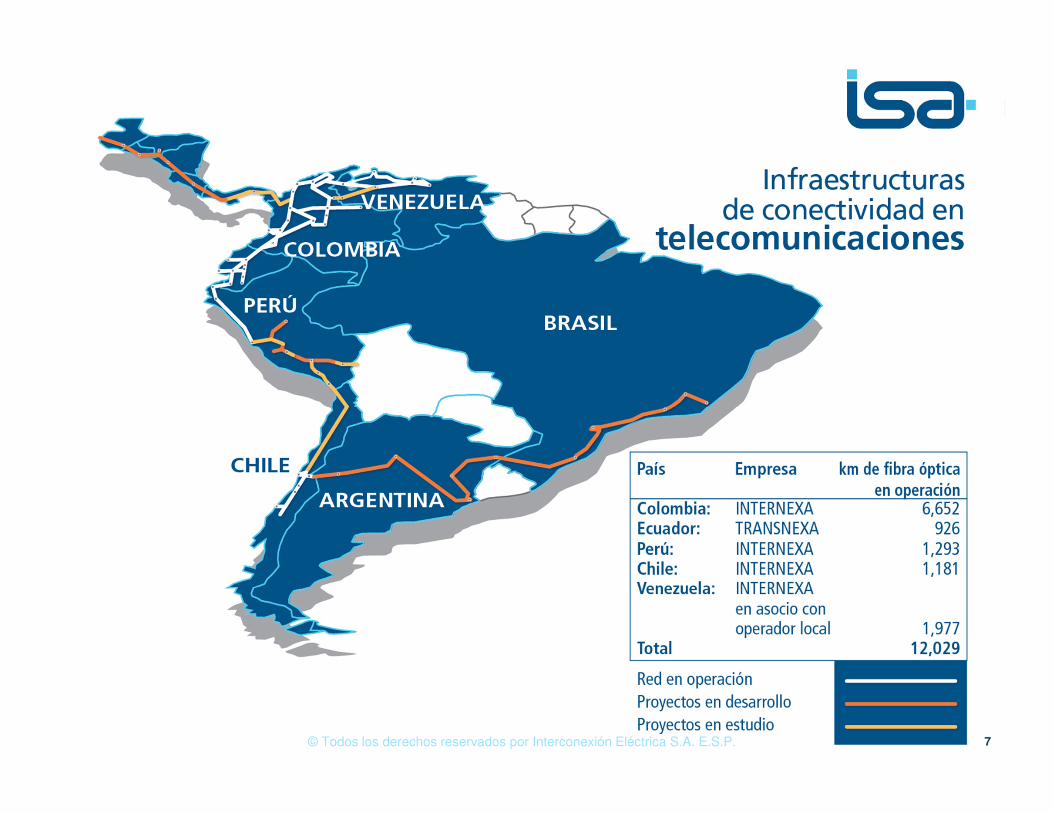

Transporte de TelecomunicacionesCrecimiento

Interconexión de Venezuela, Colombia, Ecuador, Perú, Chile ypróximamente Brasil y Argentina.

© Todos los derechos reservados por Interconexión Eléctrica S.A. E.S.P. 9

10© Todos los derechos reservados por Interconexión Eléctrica S.A. E.S.P.

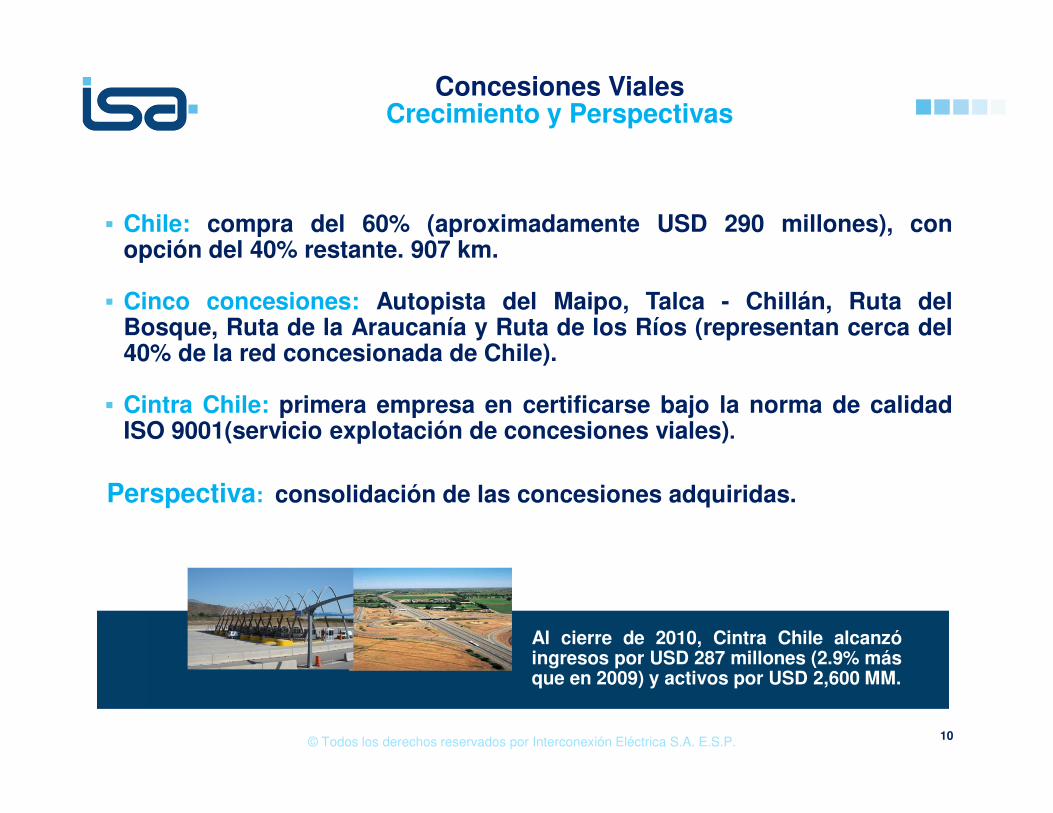

Concesiones VialesCrecimiento y Perspectivas

� Chile: compra del 60% (aproximadamente USD 290 millones), conopción del 40% restante. 907 km.

� Cinco concesiones: Autopista del Maipo, Talca - Chillán, Ruta delBosque, Ruta de la Araucanía y Ruta de los Ríos (representan cerca del40% de la red concesionada de Chile).

� Cintra Chile: primera empresa en certificarse bajo la norma de calidadISO 9001(servicio explotación de concesiones viales).

Al cierre de 2010, Cintra Chile alcanzóingresos por USD 287 millones (2.9% másque en 2009) y activos por USD 2,600 MM.

Perspectiva: consolidación de las concesiones adquiridas.

11

En Colombia, ISA y el INCO firmaron el 28 de enero de 2010, el contratointeradministrativo para desarrollar el proyecto Autopistas de la Montaña.

© Todos los derechos reservados por Interconexión Eléctrica S.A. E.S.P.

Concesiones VialesCrecimiento y Perspectivas

Avance de estudios

� Tráfico� Diseños� Fotografías aéreas (Aerofotogrametría)� Debida diligencia jurídica� Banca de Inversión� Asesoría técnica especializada

ISA registró escritura pública de creación de la empresa Autopistas de la Montaña S.A.S. – Sociedad por Acciones

Simplificada –

Perspectiva: Viabilización del proyecto Autopistas de la Montaña.

� Derivex: Inició operaciones el 4 de octubre de 2010 (negociaciónprimer futuro de energía eléctrica).

� XM, UNE y el Consorcio ITS Medellín firmaron una alianzaadministrativa para la operación del centro de control delSistema Inteligente de Movilidad de Medellín –SIMM–.

© Todos los derechos reservados por Interconexión Eléctrica S.A. E.S.P. 12

Operación y Administración de MercadosCrecimiento y Perspectivas

Perspectiva

Detectar nuevas oportunidades de crecimiento

© Todos los derechos reservados por Interconexión Eléctrica S.A. E.S.P.

Construcción Proyectos de InfraestructuraCrecimiento

13

� Catorce nuevos negocios por USD 243 millones (USD 217 millones en Perúy el resto en Colombia).

� Cartera de contratos por USD 833 millones (incremento 27% frente 2009).

� Filiales de ISA en Perú, USD 661 millones (79%).� Terceros, USD 146 millones (18%).� ISA, USD 26 millones (3%).

Millones de dólares147 193 172

204

465661

2008 2009 2010

mill

one

s U

SD

Evolución cartera de contratos

Colombia Perú

351

658

833

Responsabilidad Social EmpresarialHechos destacados

© Todos los derechos reservados por Interconexión Eléctrica S.A. E.S.P.

Gestión Ambiental: Foro Nacional de Biodiversidad y sistematización de la Información de Biodiversidad y ecosistemas estratégicos.

Gestión Social:

ISA: Programa Transformación Educativa para la Vida.

Transelca: Programas relacionados con la industria eléctrica, programa maletinesviajeros, y realizó el diagnóstico de instituciones educativas para mejorar suscondiciones, entre otros.

XM: Plan educativo - programa de becas.

REP, TransMantaro e ISA Perú: Desarrollaron el programa Huertos en Línea.

CTEEP: Desarrolló proyectos culturales (Proyecto Circuito Cultural, Circuito CulturaCine, Proyecto Gurí, entre otros).

14

ISA publica su primer informe de sostenibilidad bajo la metodología internacional delGlobal Reporter Initiative –GRI– en el nivel B.

Responsabilidad Social EmpresarialHechos destacados

© Todos los derechos reservados por Interconexión Eléctrica S.A. E.S.P.

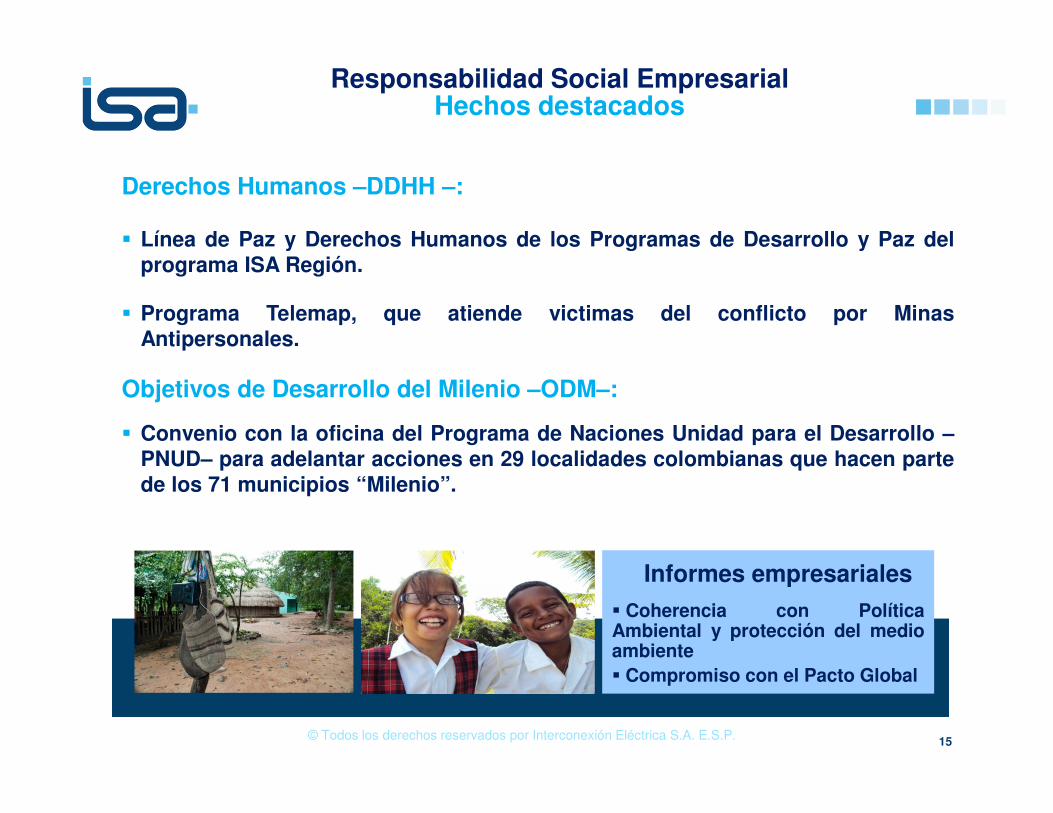

Derechos Humanos –DDHH –:

� Línea de Paz y Derechos Humanos de los Programas de Desarrollo y Paz delprograma ISA Región.

� Programa Telemap, que atiende victimas del conflicto por MinasAntipersonales.

Objetivos de Desarrollo del Milenio –ODM–:

� Convenio con la oficina del Programa de Naciones Unidad para el Desarrollo –PNUD– para adelantar acciones en 29 localidades colombianas que hacen partede los 71 municipios “Milenio”.

15

Informes empresariales

� Coherencia con PolíticaAmbiental y protección del medioambiente� Compromiso con el Pacto Global

Escenario revaluacionista delas monedas locales frente aldólar.

IGPM e IPP afectandofavorablemente ingresos enBrasil y Colombia.

Efecto de conversión demonedas neutro en elresultado consolidado de losestados financieros.

Volatilidad en los mercados.

16

Escenario Macroeconómico 2010

© Todos los derechos reservados por Interconexión Eléctrica S.A. E.S.P.

Entorno económico

17© Todos los derechos reservados por Interconexión Eléctrica S.A. E.S.P.

Adquisición del 60% de Cintra Chile (USD 290millones).

Conversión de la deuda de ISA Capital ($1.2billones de reales).

Incorporación de las Concesionarias de Chile(Octubre de 2010).

Capitalización TransMantaro ($177 mil millones).

Dividendos por $177 mil millones y constitución dereservas patrimoniales por $138 mil millones.

Ingresaron dividendos a la sociedad por valor de$56,641 millones (Transelca por $37.990 millones,ISA Bolivia por $15.355 millones, ISA Perú $2.828millones y XM por $468 millones).

Gestión Financiera 2010Hechos relevantes

ISA

RELEVANTE CRECIMIENTO EN

ACTIVOS CON ÓPTIMO APALANCAMIENTO,

SÓLIDA ESTRUCTURA FINANCIERA Y RENTABILIDAD

Resultados Financieros Consolidados

© Todos los derechos reservados por Interconexión Eléctrica S.A. E.S.P. 18

2,016,3223,307,0633,165,0412,821,675 3,513,617

87.3%4.5%39.9%

2006 2007 2008 2009 2010

900.6 1,400.5 1,410.7 1,617.8 1,835.8

Resultados Financieros ConsolidadosIngresos Operacionales

© Todos los derechos reservados por Interconexión Eléctrica S.A. E.S.P.

Mill

on

es d

e p

eso

s

19

Millones USD

4.5%39.9% 12.2%87.3%

6.2%

El crecimiento en los ingresos del 6.2% se debe principalmente a:

� Incorporación de ingresos de Cintra Chile y sus concesionarias (apartir de Octubre de 2010).

� Mayores ingresos por efecto del IGPM en las tarifas en Brasil.� Entrada en operación de proyectos de conexión en Colombia, y

nuevos proyectos en Perú y Brasil.� Efecto negativo por conversión (tasa de cambio).

1,642,5911,535,3721,448,893 1,563,525

1,677,758

185.1% 8.5%-

2006 2007 2008 2009 2010

749.4 762.1 645.8 764.8 858.2

El incremento en los costos y gastos del 5.1% se debe principalmente a:� Incorporación de costos y gastos de Cintra Chile y sus

concesionarias (a partir de octubre de 2010).� Mayores gastos de personal y mantenimiento en Colombia, Brasil y

Perú.� Menores gastos de provisión por diferencia en cambio de

inversiones en el exterior en Colombia.

© Todos los derechos reservados por Interconexión Eléctrica S.A. E.S.P.

Resultados Financieros ConsolidadosCostos y Gastos Operacionales

20

5.1%7.9%-5.6%- 8.5%185.1%

MillonesUSD

Mill

on

es d

e p

eso

s

1,113,1381,954,514 2,274,051 2,406,907 2,526,445

2006 2007 2008 2009 2010

EBITDA Margen EBITDA

Mill

on

es d

e p

eso

s

Millones USD

497.2 970.1 1,013.6 1,177.4 1,320.0

© Todos los derechos reservados por Interconexión Eléctrica S.A. E.S.P.

Resultados Financieros ConsolidadosEBITDA y Margen Ebitda

� El aumento del EBITDA del 5% obedece a un crecimiento del 6.2% en losingresos frente a un crecimiento en los gastos efectivos del 9.7%.

� El 56.5% del EBITDA se generó en Brasil, el 30.1% en Colombia, el 7.5%en Perú, el 4.8% en Chile y el restante 1.1% en Bolivia.

21

73%69% 72%

55%

72%

� El crecimiento del 7.3% de la utilidad operacional obedece a que losingresos crecieron en mayor proporción que los gastos.

� El 60.0% de la utilidad operacional se generó en Brasil, el 27.4% enColombia, el 6.6% en Perú, en Chile el 5.0% y el 1% restante en Bolivia.

© Todos los derechos reservados por Interconexión Eléctrica S.A. E.S.P.

Resultados Financieros ConsolidadosUtilidad Operacional y Margen Operacional

22

1,871,0261,743,538

1,286,303

1,716,148

338,564

2006 2007 2008 2009 2010

151.2 638.4 764.9 852.9 977.6

Utilidad Operacional Margen Operacional

Mill

on

es d

e p

eso

s

46%

17%

54% 53% 53%

Millones USD

53%46%

54%

17%

53%

416,473- 370,177- 468,054-

21,344- 167,614-

2006 2007 2008 2009 2010

-74.9 -10.6 -208.6 -181.1 -217.6

© Todos los derechos reservados por Interconexión Eléctrica S.A. E.S.P.

Resultados Financieros Consolidados Resultado No Operacional

Mill

on

es d

e p

eso

s

23

La variación del resultado no operacional obedece a:� Mayores gastos financieros por incremento en la deuda de CTEEP.� Gastos financieros derivados de la conversión de la deuda en ISA Capitaldo Brasil.� Incorporación de gastos financieros de Cintra Chile y sus concesionarias.� Menores ingresos por diferencia en cambio en ISA Capital do Brasil,asociados a su menor nivel de endeudamiento.

Millones USD

-20.9%-87.3% 2092.9%-14.3% 12.5%

-167,614 -21,345-468,054 -370,177 -416,473

La reducción en el impuesto de renta se explica por:� Las menores utilidades fiscales en CTEEP.� En ISA por el reconocimiento del impuesto diferido por el efecto de la

diferencia en cambio debido de las inversiones en el exterior.� El 57.8% de estos impuestos se generaron en Brasil, el 30.4% en

Colombia, el 7.5% en Perú, en Chile el 3.2% y el 1% en Bolivia.

© Todos los derechos reservados por Interconexión Eléctrica S.A. E.S.P.

Resultados Financieros ConsolidadosImpuesto de Renta

24

-12.3%

424,462483,980

434,723392,927

63,665

2006 2007 2008 2009 2010

30.4 28.4 195.0 193.8 236.8

- 8.4% 517.2% 10.6%-12.3%11.3%

Mill

on

es d

e p

eso

s

Millones USD

11.3%517.2% 10.6%-8.4%

236.8195.0 193.828.4

-12.3%

221.8

646,010576,778 575,503

686,196

-43,184

2006 2007 2008 2009 2010

-19.3 320.6 257.1 281.5 358.5

19.4%- 0.2%- 10.7%- 290.5% -1,595.9%

Resultados Financieros ConsolidadosInterés Minoritario

Mill

on

es d

e p

eso

s

Millones USD

La variación en el Interés Minoritario se explica principalmente por:� Conversión de la deuda de ISA Capital (acciones preferenciales HSBC).� Consolidación de Cintra Chile y sus concesionarias.

© Todos los derechos reservados por Interconexión Eléctrica S.A. E.S.P. 25

La utilidad neta creció un 9.2% debido a:� Mejor resultado operacional, menor provisión de impuestos

compensados por el efecto del resultado no operacional.� El margen neto se ubicó en 9.8%, 30 puntos básicos por encima de lo

alcanzado en 2009 (9.5%).

© Todos los derechos reservados por Interconexión Eléctrica S.A. E.S.P.

Resultados Financieros ConsolidadosUtilidad Neta

26

9.2%

-24.9% 50.2% 4.7%33.1%

236,593226,021

150,469

2006 2007 2008 2009 2010

67.2 112.2 105.5 154.0 179.7

Mill

on

es d

e p

eso

s

Millones USD

314,878 343,896

33.1%

50.2% 4.7%-24.9%

9.2%

2006 2007 2008 2009 2010

Patrimonio Pasivo Interés minoritario

27%

51%

22%

34%

47%

19%

36%

43%

21%

26%

48%

26%

Activos: Incorporación de los activos de Cintra Chile y sus concesionarias, incrementode activos de TransMantaro, valoración de activos en Colombia e inversiones deCTEEP en asociadas.Pasivos: Inclusión de compañías de Chile, disminución de deuda en ISA Capital yaumento deuda en CTEEP (emisión bonos) y en ISA (por compra Chile).Patrimonio: incremento en ISA por valoración de activos y aumento de reservas.Interés Minoritario: Incremento por conversión de deuda en ISA Capital y porincorporación en el consolidado de las compañías de Chile.

Resultados Financieros ConsolidadosM

illo

nes

de

pes

os

Bal

ance

Gen

eral

Millones

12,861,199

USD 5,74513,887,489

USD 6,893

14,439,690

USD 6,43625,819,800

USD 13,490

17,049,376

USD 8,340

Activos

26.5%21.7%

20.4%

20.2%

19.2%

47.7%51.0%

43.3%

54.8%

46.5%

25.8% 27.4%36.2% 25.0%34.2%

27

© Todos los derechos reservados por Interconexión Eléctrica S.A. E.S.P.

Resultados Financieros Consolidados Deuda Consolidada

28

Cifras enmillones de pesos

La adecuada administración de la deuda permitió emitir bonos en CTEEP, re-estructurar la deuda de ISA Capital, y la consecución de recursos en ISA para lacompra de Cintra Chile.

© Todos los derechos reservados por Interconexión Eléctrica S.A. E.S.P.

Resultados Financieros Consolidados Deuda Consolidada

Deuda Neta/EBITDA: 2.4

EBITDA /Intereses: 4.8

29

*UF: La Unidad de Fomento Chile es una unidad de cuenta reajustable de acuerdo con la inflación chilena.

40.8%

26.7%

15.2%

7.8%

4.0%

5.5%

Bonos UF

Deuda bancaria ext

Bonos pesos

Bonos reales

Bonos dólares

Otras

53.9%

18.2%

16.0%

11.5%

0.32%

0.04%

UF

Pesos

Reales

Dólares

Soles

Peso Chile

Deuda por monedas Deuda por fuentes

Indicadores financieros con capacidad, niveles de endeudamiento adecuados,

mantenimiento de coberturas y servicio de deuda acorde con las exigencias de

calificadoras.

© Todos los derechos reservados por Interconexión Eléctrica S.A. E.S.P.

Resultados Financieros Consolidados Inversiones

30

Colombia: aportes a TransMantaro, ISA Inversiones Chile y activos de ISA.

Brasil: refuerzos la red y aportes de capital a empresas en las que tieneparticipación.

Perú: proyectos adjudicados por Proinversión y ampliación de redeléctrica de REP.

Chile: entrada en operación de INTERNEXA.

Total, 2,174,525

Bolivia 1,513

Chile 60,828

Colombia 874,287

Brasil 771,733 Perú

466,163

42.5% 31.9% 22.6% 2.9% 0.1%

Millones de pesos

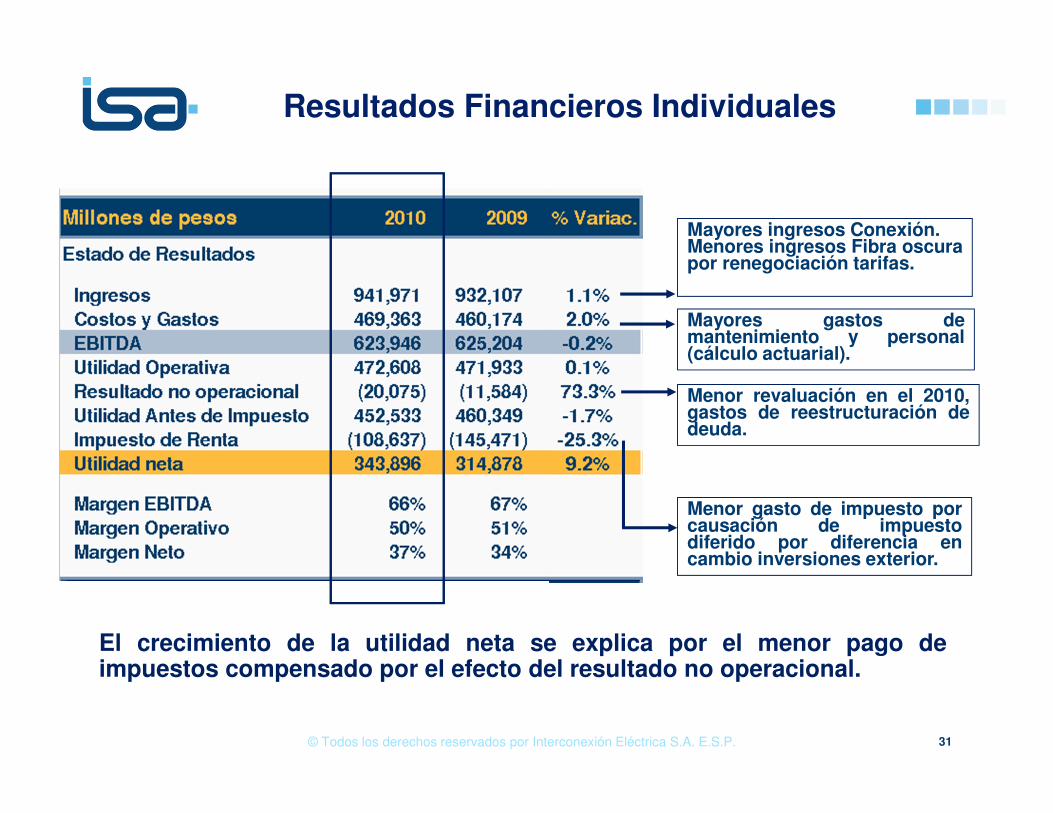

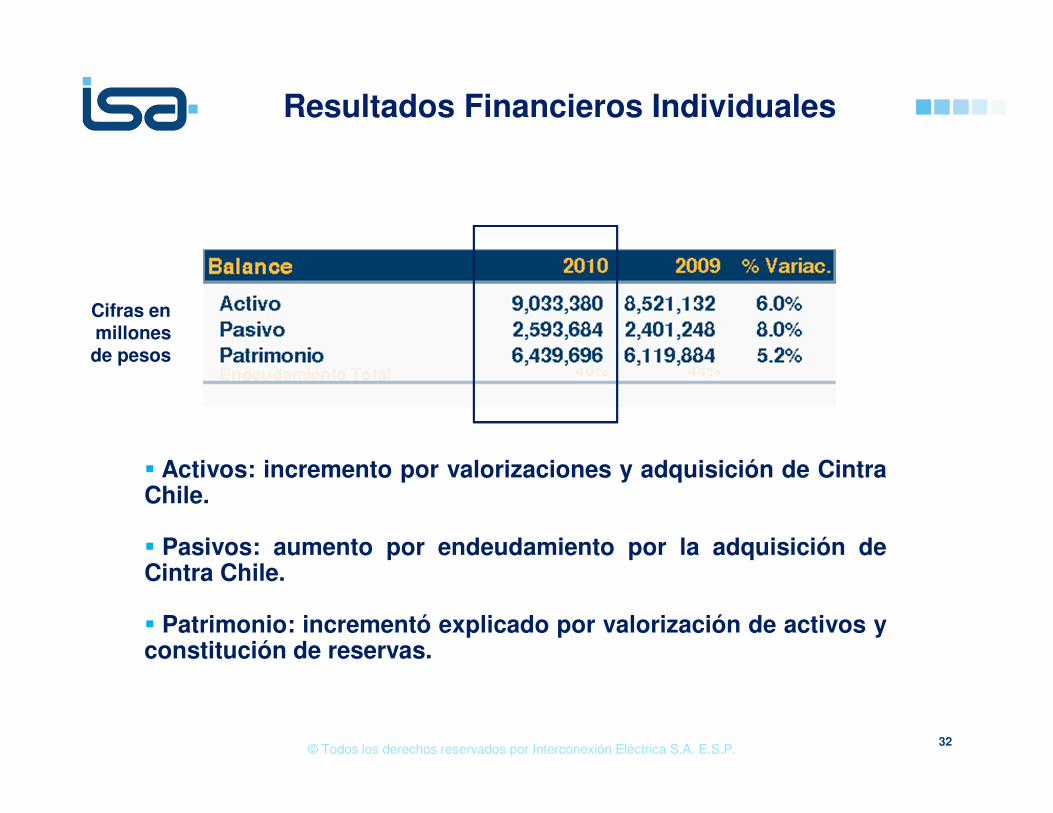

Resultados Financieros Individuales

© Todos los derechos reservados por Interconexión Eléctrica S.A. E.S.P. 31

Mayores ingresos Conexión.Menores ingresos Fibra oscurapor renegociación tarifas.

El crecimiento de la utilidad neta se explica por el menor pago deimpuestos compensado por el efecto del resultado no operacional.

Mayores gastos demantenimiento y personal(cálculo actuarial).

Menor revaluación en el 2010,gastos de reestructuración dedeuda.

Menor gasto de impuesto porcausación de impuestodiferido por diferencia encambio inversiones exterior.

Resultados Financieros Individuales

© Todos los derechos reservados por Interconexión Eléctrica S.A. E.S.P. 32

� Activos: incremento por valorizaciones y adquisición de CintraChile.

� Pasivos: aumento por endeudamiento por la adquisición deCintra Chile.

� Patrimonio: incrementó explicado por valorización de activos yconstitución de reservas.

Cifras enmillones de pesos

© Todos los derechos reservados por Interconexión Eléctrica S.A. E.S.P.

Deuda Neta/EBITDA: 2.3 veces

33

Resultados Financieros IndividualesDeuda

Deuda por Fuente

237,334

121,000

104,817

1,031,365Bonoslocales

Bancainternacional

Bancacomercial

Multilaterales

(69%)

(15.9%)

(8.1%)

(7.0%)

Deuda por Monedas

1,152,365

342,150

Pesos

Dólares

(77.1%)

(22.9%)

EBITDA /Intereses: 5.4 veces

Calificaciones de Riesgo – Grupo ISA

34

COLOMBIA

Apoyo y asociados Inter.

ISA

BB+ perspectiva estable (Feb.10)

BBB- perspectiva estable (Oct.10)

Baa3 perspectiva estable (Oct.10)

TRANSELCA

AAA perspectiva estable (Abr.10) BRASIL

ISA CAPITAL

CTEEP

BBB- Perspectiva estable (Jul.10)

AA+ perspectiva estable (Jul.10)

PERÚ

TRANSMANTARO

REP

AAA perspectiva estable (May.10)

AAA perspectiva estable (Mar.10)

AAA perspectiva estable (May.10)

AAA perspectiva estable (Abr.10)

CHILE

CINTRA CHILE

Maipo

Bosque

Taichi

BBB- Perspectiva estable (Nov.10)

BB+ Perspectiva estable (Nov.10)

BBB- Perspectiva estable (Nov.10)

A (Noviembre 10)

A-(d) Perspectiva estable (Noviembre 10)

A (Noviembre 10)

ISA Colombia ha sido calificada con grado de inversión por firmas internacionales.

Calificadoras Internacionales

Las calificaciones crediticias de las emisiones de bonos (filiales) en

otros países Perú, Chile y Brasil han mantenido su calificación. AAA perspectiva estable (Sep.10)

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Precio

Precio Cierre ISA IGBC

IGBC: 1,371%

$850(Feb 9/2001)

Desde diciembre de 2001 y hasta el 30 de diciembre de 2011, la acción de ISA se ha

valorizado en un 1,559% (Fuente: Cálculos ISA).

ISA: 1,559%

Diez años del programa“ISA ACCIONES PARA TODOS”

� La Nación era el mayor accionista con una participación del 76%.� Desde el primer proceso de democratización accionaria, ISA han decretado

dividendos por más de un billón de pesos.� Cerca de 323 millones de acciones colocadas y más de $980 mil millones de

capital fresco.� ISA cuenta hoy con un “free float” que representa el 31.42% de la composición

accionaria.

© Todos los derechos reservados por Interconexión Eléctrica S.A. E.S.P. 35

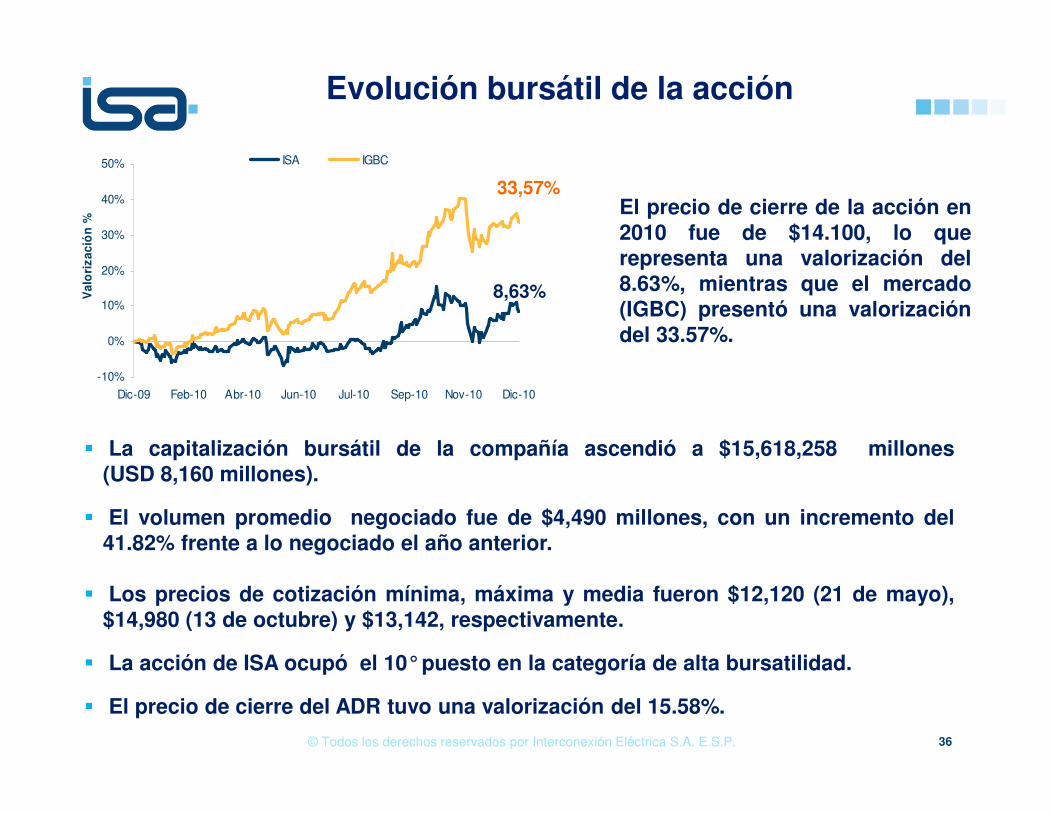

El precio de cierre de la acción en2010 fue de $14.100, lo querepresenta una valorización del8.63%, mientras que el mercado(IGBC) presentó una valorizacióndel 33.57%.

Evolución bursátil de la acción

© Todos los derechos reservados por Interconexión Eléctrica S.A. E.S.P. 36

-10%

0%

10%

20%

30%

40%

50%

Dic-09 Feb-10 Abr-10 Jun-10 Jul-10 Sep-10 Nov-10 Dic-10

Val

ori

zaci

ón

%

ISA IGBC

33,57%

8,63%

� La capitalización bursátil de la compañía ascendió a $15,618,258 millones(USD 8,160 millones).

� El volumen promedio negociado fue de $4,490 millones, con un incremento del41.82% frente a lo negociado el año anterior.

� Los precios de cotización mínima, máxima y media fueron $12,120 (21 de mayo),$14,980 (13 de octubre) y $13,142, respectivamente.

� La acción de ISA ocupó el 10°puesto en la categoría de alta bursatilidad.

� El precio de cierre del ADR tuvo una valorización del 15.58%.

Perspectivas y crecimiento futuro

37© Todos los derechos reservados por Interconexión Eléctrica S.A. E.S.P.

Negocio de Transporte de Energía: En Colombia, Perú yPanamá oportunidades de inversión poraproximadamente USD 1,400 millones y en Brasil por USD15.5 billones.

Negocio de Transporte de Telecomunicaciones:Consolidarse como operadora con la mayor red terrestre,uniendo las telecomunicaciones de toda Suramérica.

Negocio de Concesiones Viales: Adquisición del 40%restante de Cintra Chile y consolidación ProyectoAutopistas de La Montaña.

Negocio de Operación y Administración de Mercados:Continuar creciendo a través de nuevas oportunidades.

Negocio de Construcción de Proyectos de Infraestructura:Desarrollo de redes de transmisión y fibra óptica.

Sólida estructura financiera y de capital.

CRECER CON RENTABILIDAD Y

GENERAR VALOR A NUESTROS

ACCIONISTAS

AVANZAR EN LA CONSOLIDACIÓN DE LA

ESTRATEGIA DE INTERNACIONALIZACIÓN

INVERSIONES 2011 POR APROXIMADAMENTE USD 1,187 MILLONES ( $2,197 MILLONES)

� A accionistas e inversionistas, por confiarnos sus recursos,creyendo en nuestra capacidad.

� A proveedores y clientes, con quienes mantenemos unasproductivas relaciones de negocios.

� A los países en los que ISA tiene presencia, por permitirnoshacer parte de su vida diaria.

� A las Fuerzas Armadas de Colombia, por su oportunacolaboración en la recuperación de la infraestructura afectadapor atentados.

� A los colaboradores de ISA y de sus filiales, sin cuyo decididoempeño nada de esto habría sido posible.

Agradecimientos

Solo nos resta agradecerles a todos quienes han colaboradopara alcanzar estos logros.

© Todos los derechos reservados por Interconexión Eléctrica S.A. E.S.P. 38