ASAMBLEA DE OBLIGACIONISTAS ASAMBLEA DE OBLIGACIONISTAS 19 de NOVIEMBRE de 2002.

30

ASAMBLEA DE OBLIGACIONISTAS 19 de NOVIEMBRE de 2002

-

Upload

milagros-lares -

Category

Documents

-

view

16 -

download

9

Transcript of ASAMBLEA DE OBLIGACIONISTAS ASAMBLEA DE OBLIGACIONISTAS 19 de NOVIEMBRE de 2002.

ASAMBLEA

DE

OBLIGACIONISTAS

ASAMBLEA

DE

OBLIGACIONISTAS

19 de NOVIEMBRE de 200219 de NOVIEMBRE de 2002

TOTAL URUGUAY 10.745 58,5%

78%ARGENTINA 3.587 19,5%CHILE 745MEXICO 1.401USA 583CANADA 170RESTO 1.133

TOTAL EXPORT 7.619 41,5%

TOTAL MYSSA 18.364

(miles de U$S)

FACTURACION MYSSA AÑO 2001

IMPACTOS AÑO 2002

U$S

CAIDA ARGENTINA 3.354 18%

CAIDA MERCADO URUGUAY

1er. Semestre (25 %) 1.507

2º Semestre (55 %) 2.511

4.018 22%Caida de precios

internacionales de ceramica 821 5%

TOTAL IMPACTO 8.193 45%

FACTURACION AÑO 2001 18.364

2001 IMPACTO

URUGUAYFACTURACION 2001 10.745IMPACTO 4.537 *

6.208* Incluye baja U$S 519 mil por caida de precios

ABSORBIDOPROYECTADO 2002 6.920 712

EXPORTACIONFACTURACION 2001 7.619IMPACTO 3.656 **

3.963** Incluye baja U$S 302 mil por caida de precios

ABSORBIDOPROYECTADO 2002 7.080 3.117

TOTAL IMPACTO 8.193ABSORBIDO 3.829 46,7%

(miles de U$S)

ABSORCION DEL IMPACTO

MERCADO URUGUAY

SANITARIOS

REVESTIMIENTOS

(piezas)

PROM AÑO 1999

PROM AÑO 2000

PROM AÑO 2001

PROM AÑO 2002

MYSSA 13.136 11.493 10.486 7.703COMPETENCIA 7.629 9.333 6.454 4.421TOTAL 20.765 20.826 16.940 12.124

MYSSA 63,26% 55,19% 61,90% 63,53%COMPETENCIA 36,74% 44,81% 38,10% 36,47%

M 2PRO M A ÑO

199 9PRO M A ÑO

200 0PRO M A ÑO

200 1PRO M A ÑO

200 2M YSS A 1 48.80 6 1 17.49 0 1 15.07 0 85.27 2CO M P ET ENCIA 2 49.25 9 2 36.97 2 2 21.43 2 1 34.13 1T OT AL 3 98.06 5 3 54.46 2 3 36.50 2 2 19.40 3

M YSS A 3 7,38% 3 3,15% 3 4,20% 3 8,87%CO M P ET ENCIA 6 2,62% 6 6,85% 6 5,80% 6 1,13%

EXPORTACIONAumento de mercados

MEXICO 118% 1.670

CANADA 378% 636

CHILE 53% 396

USA 14% 80

ABSORCION EN PRINCIPALES

MERCADOS EXTERNOS

MYSSA EXPORT AÑO 2001

ARGENTINA44%

RESTO MUNDO20%CANADA

2%

USA7%

MEJICO18% CHILE

9%

MYSSA EXPORT AÑO 2002

RESTO MUNDO16%

USA11%

CANADA10%

ARGENTINA4%

CHILE15%

MEJICO44%

FACTURACION MYSSA AÑO 2002 (miles de U$S)

TOTAL URUGUAY 6.920 6.694 -226

ARGENTINA 292 203 -89 CHILE 1.060 1.141 81 MEXICO 3.120 3.022 -98 USA 769 610 -159 CANADA 713 838 125 RESTO 1.126 992 -134 TOTAL EXPORT 7.080 6.806 -274

TOTAL MYSSA 14.000 13.500 -500

diferencia Presupuestado AÑO 2002

Proyectado AÑO 2002

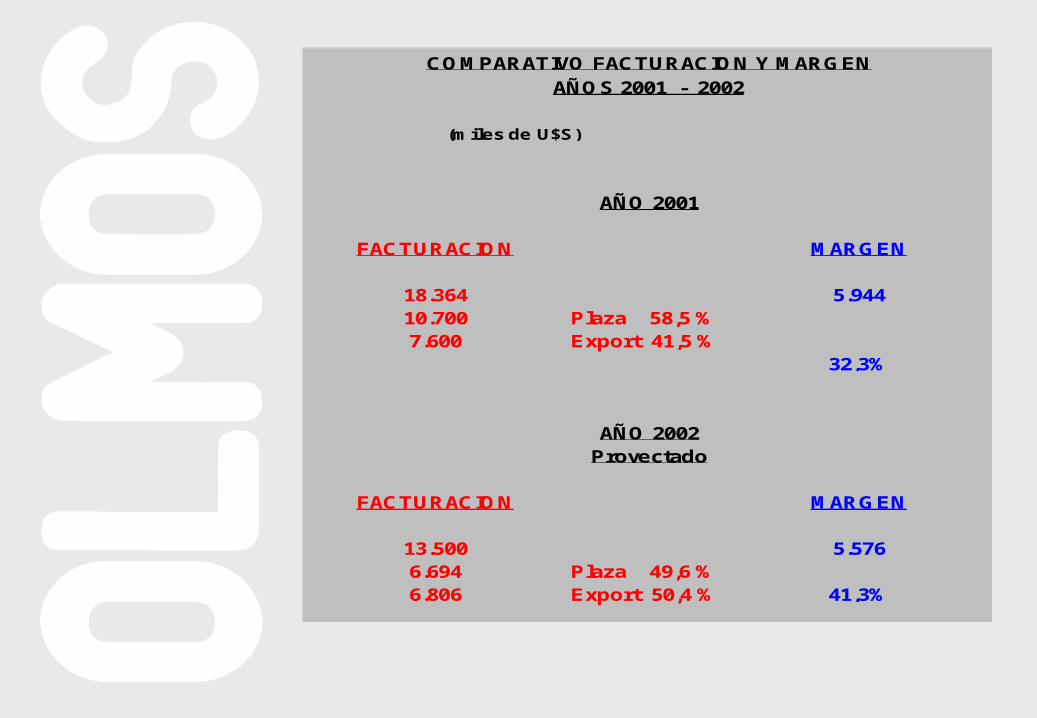

Plaza 58,5 %Export 41,5 %

Plaza 49,6 %Export 50,4 %

(miles de U$S)

6.694

COMPARATIVO FACTURACION Y MARGEN

AÑOS 2001 - 2002

FACTURACION

FACTURACION

18.364

MARGEN

MARGEN

5.944

32,3%

6.806

AÑO 2001

AÑO 2002

13.500 5.576

41,3%

Proyectado

10.7007.600

PRECIOS PROMEDIO VENTAS MYSSA

AÑOS 2001 - 2002

AÑO PLAZA EXPORT2001 4,44 3,492002 4,05 3,44

REVESTIMIENTOS U$S / M2

AÑO PLAZA EXPORT2001 18,98 12,532002 18,45 12,33

SANITARIOS U$S / PIEZA

-

1.000

2.000

3.000

4.000

5.000

6.000

20012002 c/ 20 % caída

de precios2002 c/ 6 % caída de

precios

INCIDENCIA DE CAIDA DE PRECIOS EN MARGEN DE CONTRIBUCION

MARGEN DE CONTRIBUCIONU

$S (miles)

5.944 3.144 5.782

32,3 % 22,4 % 41,3 %

PROYECTO URUGUAY (6 meses / 1 año)

SANITARIOS REVESTIMIENTOS

DONDE ESTAMOS 63 % 38 %

ADONDE QUEREMOS LLEGAR 65 / 70 % 40 / 45 %

COMO VAMOS A LLEGAR

AUMENTO PARTICIPACION DE TIENDAS PROPIAS ENFACTURACION

DIVISION DE TERRITORIO URUGUAYO POR REGIONES Y AUMENTODE COMPETITIVIDAD EN REGIONES CON PARTICIPACION MASDEBIL.

INTEGRACION DE NUEVOS PRODUCTOS (PRECIO / CALIDAD) QUEAPUNTEN A LA MOVILIDAD ACTUAL DE SEGMENTOS.

IPANEMA VERANDA OLMOS OLMOS TOP

MEJORAMIENTO DE IDENTIDAD E IMAGEN DE MARCA EN ELPUNTO DE VENTA

PROYECTO EXPORTACION (6 MESES / 1 AÑO)

DONDE ESTAMOS ARGENTINA CERO

MEXICO CRECIENDO CON CUIDADO

CANADA CRECIENDO

USA CRECIENDO

CHILE CRECIENDO

CENTRO AMERICA SIN CRECIMIENTO PERO CON RENTABILIDAD

ADONDE QUEREMOSLLEGAR ARGENTINA MONITOREO PERMANENTE

MEXICO ADMINISTRAR EL CRECIMIENTO DIVERSIFICACION DE MERC/PROD FACTORING / FOR FAITING

CANADA CONTINUA CRECIENDO EN SANITARIOS APUNTAR A REVESTIMIENTOS

USA CRECER EN SANITARIOS NUEVOS CLIENTES PARA REVESTIMIENTOS

CHILE EQUILIBRAR Y ADMINISTRAR CREC.ENTO

CENTRO AMERICA PROFUNDIZAR EL DESARROLLO INTEGRANDO 20 % DE FRANJA BAJA EN LA CARTERA PARA CRECER EN METROS.

OTROS PERU, SUD AFRICA, LIBANO, ETC

OBJETIVO

ADMINISTRAR LA CRISIS NACIONAL Y REGIONAL

CON CRECIMIENTO EN MERCADOS ALTERNATIVOS

QUE PERMITAN MANTENER EL NIVEL

DE ACTIVIDAD DE LA EMPRESA

DIRECCION COMERCIAL

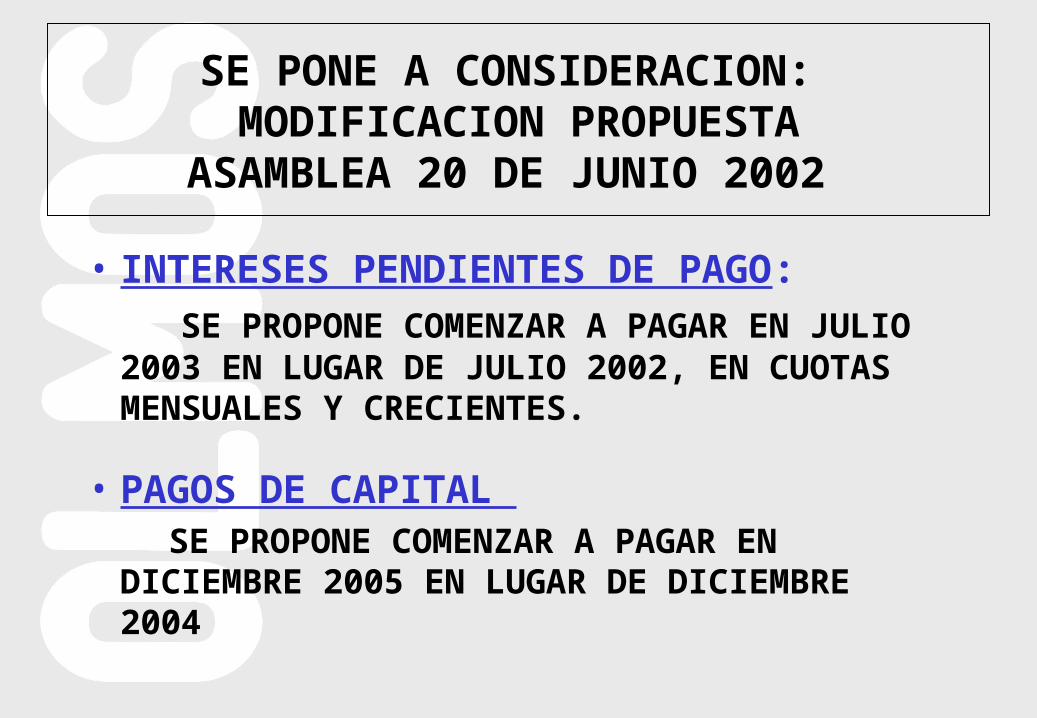

SE PONE A CONSIDERACION: MODIFICACION PROPUESTAASAMBLEA 20 DE JUNIO 2002

• INTERESES PENDIENTES DE PAGO:

SE PROPONE COMENZAR A PAGAR EN JULIO 2003 EN LUGAR DE JULIO 2002, EN CUOTAS MENSUALES Y CRECIENTES.

• PAGOS DE CAPITAL SE PROPONE COMENZAR A PAGAR EN

DICIEMBRE 2005 EN LUGAR DE DICIEMBRE 2004

• INTERESES QUE VENZAN A PARTIR DE DICIEMBRE DE 2002:

SE PROPONE COMENZAR A PAGAR EN DICIEMBRE 2005 EN LUGAR DE DICIEMBRE 2004.-

SE PONE A CONSIDERACION: MODIFICACION PROPUESTAASAMBLEA 20 DE JUNIO 2002

CUADRO DE INTERESES PENDIENTES

Semestre Importe Total

1 5,000 30,0002 10,000 60,0003 15,000 90,0004 20,000 120,0005 25,000 125,0006 30,000 180,0007 35,000 210,000

TOTAL 840,000

Diciembre/2001: U$S 440.000Junio/2002: U$S 400.000 Total U$S 840.000

PAGOS DE CAPITAL:

• Los pagos de Capital se inician a partir de Diciembre/05

PAGOS DE INTERESES:

• Los vencimientos a partir de diciembre/02 se retoman en Diciembre/05

RESTANTES PAGOS DEL CONVENIO DE REFINANCIACIÓN

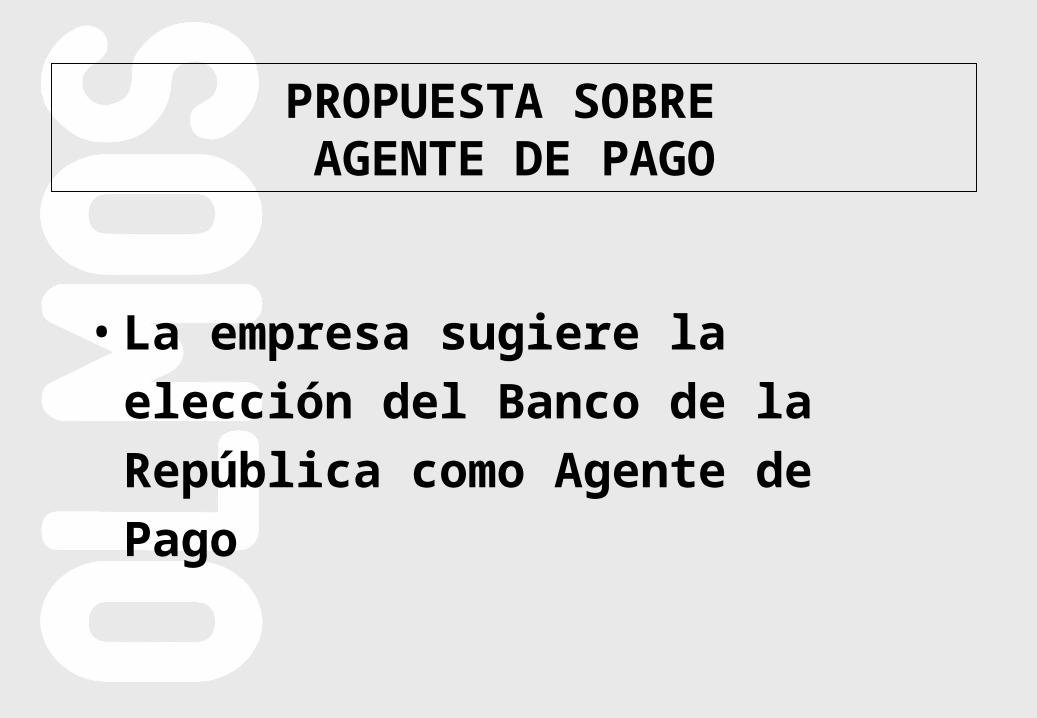

PROPUESTA SOBRE AGENTE DE PAGO

• La empresa sugiere la elección del

Banco de la República como Agente de

Pago

SUPUESTOS EN LA CONFECCION DEL ESTADO DE RESULTADOS PROYECTADO

• VENTAS AUMENTAN UN 5% ANUAL HASTA EL AÑO 2006, MANTENIENDOSE CONSTANTE POR EL RESTO DEL PERIODO:

EXPLICAN LA EXPECTATIVA DE CRECIMIENTO LA CONSOLIDACIÓN DEL MERCADO MEXICANO Y OTROS, Y LA PRONTA REACTIVACION DEL MERCADO DOMESTICO.

• COSTOS VARIABLES DE VENTAS REPRESENTAN UN 6,2% SOBRE LAS VENTAS TOTALES.-SE PREVEE QUE DICHO PORCENTAJE SE MANTENGA CONSTANTE A LO LARGO DEL PERIODO PROYECTADO.

SUPUESTOS EN LA CONFECCION DEL ESTADO DE RESULTADOS PROYECTADO

• COSTOS VARIABLES DE PRODUCCION DISMINUYEN DESDE EL 49 % AL 46 % S/VTAS. A PARTIR DEL AÑO 2003:

SE EXPLICA POR LA INTRODUCCION DEL GAS NATURAL PROVENIENTE DE ARGENTINA

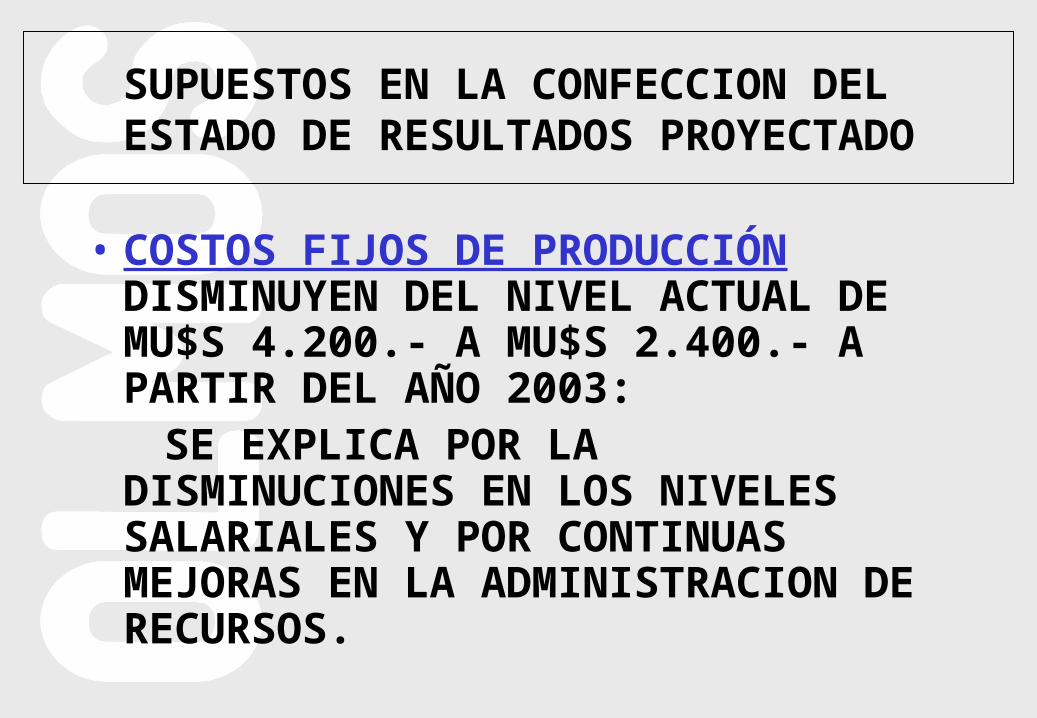

SUPUESTOS EN LA CONFECCION DEL ESTADO DE RESULTADOS PROYECTADO

• COSTOS FIJOS DE PRODUCCIÓN DISMINUYEN DEL NIVEL ACTUAL DE MU$S 4.200.- A MU$S 2.400.- A PARTIR DEL AÑO 2003:

SE EXPLICA POR LA DISMINUCIONES EN LOS NIVELES SALARIALES Y POR CONTINUAS MEJORAS EN LA ADMINISTRACION DE RECURSOS.

SUPUESTOS EN LA CONFECCION DEL ESTADO DE RESULTADOS PROYECTADO

• COSTOS FINANCIEROS: SE ESTIMA UNA TASA DE INTERES LIBOR DEL 2 % ANUAL.-

SE EXPLICA POR EL LENTO CRECIMIENTO DE LA ACTIVIDAD ECONOMICA DE LOS ESTADOS UNIDOS.

SUPUESTOS EN LA CONFECCION DEL ESTADO DE RESULTADOS PROYECTADO

ESTADO DE RESULTADOS PROYECTADO (En mU$S)

AÑO 2002 2003 2004 2005VTA.NETA 13.500 14.175 14.884 15.628

CTO.VAR. -8.171 - 8.136 -8.525 -8.934

CTO.FIJOS -4.200 -2.400 -2.400 -2.400

RDO.OPERAT. 1.130 3.639 3.959 4.294

CTO.FINANC. -1.383 -1.382 -1.374 - 1.367

RDO.S/AMORT. -253 2.257 2.585 2.927

AMORT. -1.635 -1.635 -1.635 -1.635

RDO.NETO -1.888 622 950 1.292

AÑO 2006 2007 2008 2009VTA.NETA 17.017 17.017 17.017 17.017

CTO.VAR. -9.696 - 9.696 -9.696 -9.696

CTO.FIJOS -2.400 -2.400 -2.400 -2.400

RDO.OPERAT. 4.921 4.921 4.921 4.921

CTO.FINANC. -1.339 -1297 -1.240 - 1.174

RDO.S/AMORT. 3.582 3.624 3.681 3.747

AMORT. -1.635 -1.635 -1.635 -1.635

RDO.NETO 1.947 1.989 2.046 2.112

ESTADO DE RESULTADOS PROYECTADO (En mU$S)

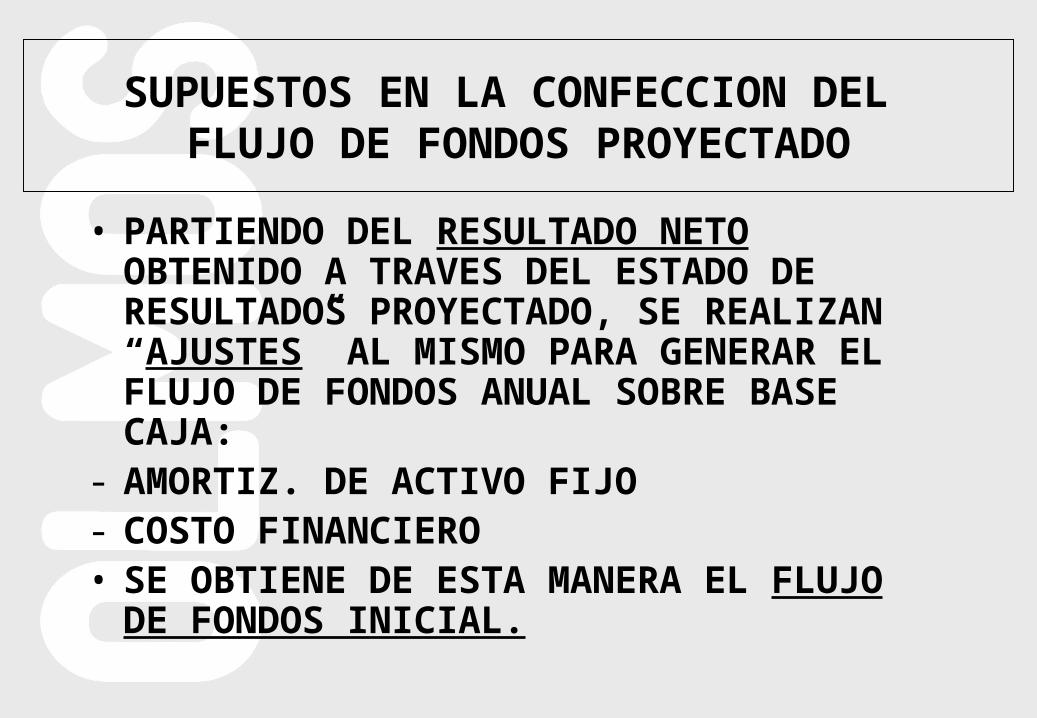

• PARTIENDO DEL RESULTADO NETO OBTENIDO A TRAVES DEL ESTADO DE RESULTADOS PROYECTADO, SE REALIZAN “AJUSTES” AL MISMO PARA GENERAR EL FLUJO DE FONDOS ANUAL SOBRE BASE CAJA:

- AMORTIZ. DE ACTIVO FIJO- COSTO FINANCIERO • SE OBTIENE DE ESTA MANERA EL FLUJO DE

FONDOS INICIAL.

SUPUESTOS EN LA CONFECCION DEL FLUJO DE FONDOS PROYECTADO

FLUJO DE FONDOS PROYECTADO(En mU$S)

AÑO 2002 2003 2004 2005FF INICIAL 586 3.097 3.425 3.768VTA.MADERA 150 500 1.000 1.000A BCOS. -335 -530 -1.150 -2.396 A PROVEED. -180 -365 -447 -447 DESPIDOS 0 -200 -300 -200A B.P.S. -355 -775 -775 -775A D.G.I. 0 - 360 -170 -170A CAJA AUX. 0 - 130 -130 0FF FINAL -134 1.237 1.453 780

AÑO 2006 2007 2008 2009FF INICIAL 4.401 4.409 4.420 4.431VTA.MADERA 350 0 0 0A BCOS. -3.226 - 2.957 -3.427 -4.066 A PROVEED. -373 -360 -220 -180 DESPIDOS 0 0 0 0A B.P.S. -775 -775 -723 0A D.G.I. 0 0 0 0A CAJA AUX. 0 0 0 0FF FINAL 377 317 50 185

FLUJO DE FONDOS PROYECTADO(En mU$S)

CONCLUSIONES

DE ACUERDO AL FLUJO DE FONDOS

PROYECTADO, LA EMPRESA

GENERARA FLUJO DE CAJA

NEGATIVO AL FINALIZAR EL AÑO 2002,

PREVIENDOSE MEJORAS A PARTIR DEL

AÑO 2003 Y SIGUIENTES.-