articulo cientifico listo.pdf

17

FACULTAD DE CIENCIAS EMPRESARIALES ESCUELA PROFESIONAL DE CONTABILIDAD ARTICULO CIENTIFICO GESTIÓN DE CUENTAS POR COBRAR Y SU IMPACTO EN LA LIQUIDEZ DE LA EMPRESA ESPECIAS FRUTOS DEL AGRO S.A.C. 2012-2013. PARA OPTAR EL TÍTULO PROFESIONAL DE CONTADOR PÚBLICO AUTORES Bach. Flores Milián, Jessenia De Los Milagros. Bach. Llamo Paquirachin, Leydi Lizbeth. ASESOR: Dr. Urbina Cárdenas, Max Fernando PIMENTEL, CHICLAYO - PERÚ 2014

-

Upload

witman-crcz -

Category

Documents

-

view

27 -

download

1

Transcript of articulo cientifico listo.pdf

FACULTAD DE CIENCIAS EMPRESARIALES

ESCUELA PROFESIONAL DE CONTABILIDAD

ARTICULO CIENTIFICO

GESTIÓN DE CUENTAS POR COBRAR Y SU IMPACTO EN LA

LIQUIDEZ DE LA EMPRESA ESPECIAS FRUTOS DEL AGRO

S.A.C. 2012-2013.

PARA OPTAR EL TÍTULO PROFESIONAL DE CONTADOR

PÚBLICO

AUTORES

Bach. Flores Milián, Jessenia De Los Milagros.

Bach. Llamo Paquirachin, Leydi Lizbeth.

ASESOR:

Dr. Urbina Cárdenas, Max Fernando

PIMENTEL, CHICLAYO - PERÚ

2014

GESTIÓN DE CUENTAS POR COBRAR Y SU

IMPACTO EN LA LIQUIDEZ DE LA EMPRESA

ESPECIAS FRUTOS DEL AGRO S.A.C. 2012-

2013.

RESUMEN

El presente trabajo de investigación está orientado a evaluar la Gestión de cuentas por

cobrar y su impacto en la liquidez Especias Frutos Del Agro S.A.C. 2012-2013, con la

finalidad de mejorar y controlar eficientemente los créditos y las cobranzas, y que le

permitan tener una mejor situación económica y financiera.

En el presente trabajo de investigación hemos aplicado el método de investigación

cuantitativo. Donde la población está constituida por todos los trabajadores que integran la

empresa, así mismo está comprendida por los clientes, el contador y el gerente, hemos

aplicado la fórmula de muestreo estratificado, la guía de entrevista, el cuestionario, guía

de observación, las mismas que fueron trabajadas e interpretadas a través de los

programas SPS.

En las conclusiones de la investigación se concluyó a lo siguiente: después de establecer,

analizar, determinar y evaluar el impacto de la Gestión de cuentas por en su liquidez se

concluye, que su impacto es negativo pues ésta carece de normas y procedimientos de

cobros y créditos generando un exceso de plazos de cobro y gran demora para generar

liquidez; recomendando a la empresa que implemente en su totalidad las políticas de

crédito y de cobranza, porque el impacto que tiene una de la otra es según la relación que

se da y la importancia que se tiene.

Palabras clave: créditos, cobranzas, situación económica, morosidad.

ABSTRACT.

This research work is aimed at evaluating the management of accounts receivable and its

impact on the liquidity Spices Fruits of Agro S.A. C. 2012-2013, with the aim to improve

and effectively controlling credit and collections, and that will allow it to be a better

economic and financial situation.

In this research work we have applied the method of quantitative research. Where the

population is composed of all the workers in the company, and is understood by the

clients, the counter and the manager, we have applied the formula of stratified sampling,

the guide of interview, the questionnaire, observation guide, the same that were worked

and interpreted through the programs SPS.

After setting, analyze, identify and assess the impact of the management of accounts by in

its liquidity is concluded, that their impact is negative because it lacks rules and

procedures of charges and credits generating an excess of payment terms and large delay

to generate liquidity; recommending to the company that implements in its entirety credit

policies and billing, because the impact that has one of the other is according to the

relationship and the importance that you have.

Key Words: credit, collection, economic situation, delinquency.

I. INTRODUCCION

El presente trabajo llevó por título “Gestión de Cuentas por Cobrar y su Impacto en

la Liquidez de la Empresa Especias Frutos Del Agro S.A.C. 2012-2013.” Que tuvo

por finalidad ver la relación que tiene las cuentas por cobrar respecto a la liquidez

de la empresa Especias Frutos del Agro S.A.C. 2012-2013.Para realizar el

mencionado propósito nos hemos propuesto desarrollar:

CAPÍTULO I, comprende la descripción de la realidad problemática en el ámbito

internacional, nacional y local, así como la formulación del problema, la

delimitación así como la justificación e importancia y lo objetivos tanto generales

como específicos.

CAPÍTULO II, se realizó la búsqueda de diferentes bases teóricas científicas de

las variables utilizadas detallando las definiciones conceptuales y la terminología

necesaria para las variables.

CAPÍTULO III, se realizó el tipo y diseño de investigación, población y muestra,

hipótesis, operacionalización, métodos, técnicas e instrumentos de recolección de

datos, análisis estadístico e interpretación de los datos.

CAPÍTULO IV, se refiere al análisis e interpretación de resultados, análisis de la

Guía de observación, análisis de la Entrevista, análisis de la encuesta, donde se

realizó el análisis respectivo de los instrumentos de la investigación, el cual nos

proporcionaron los datos necesarios para la investigación.

CAPÍTULO VI, en este capítulo contiene las Conclusiones y Recomendaciones

que la empresa debe aplicar para la mejor sus cuentas por cobrar.

II. MATERIAL Y MÉTODOS

En el presente trabajo hemos aplicado un diseño no experimental porque no se va

a crear ninguna gestión sino que se va analizar la información necesaria para

nuestro proyecto de investigación; descriptivo, porque se midió y evaluó

diversosaspectos, dimensiones o componentes de nuestra variables siendo éstas

la gestión de cuentas por cobrar y la liquidez; y Correlacional porque medió el

grado de relación que exista entre éstas dos variables, en la cual se partió de una

observación que nos permitió arribar a determinados resultados.

Se utilizó el siguiente diseño:

X

O R

Y

Que partiendo de la observación se halló las variables dependiente e

independiente, siendo éstas la gestión de cuentas por cobrar y la liquidez de la

empresa Especias Frutos del Agro S.A.C. 2012-2013.

O: observación.

X: variable independiente (Gestión de cuentas por cobrar)

Y: variable dependiente (Liquidez de la empresa)

R: resultados de la investigación.

III. RESULTADOS.

Análisis de la encuesta

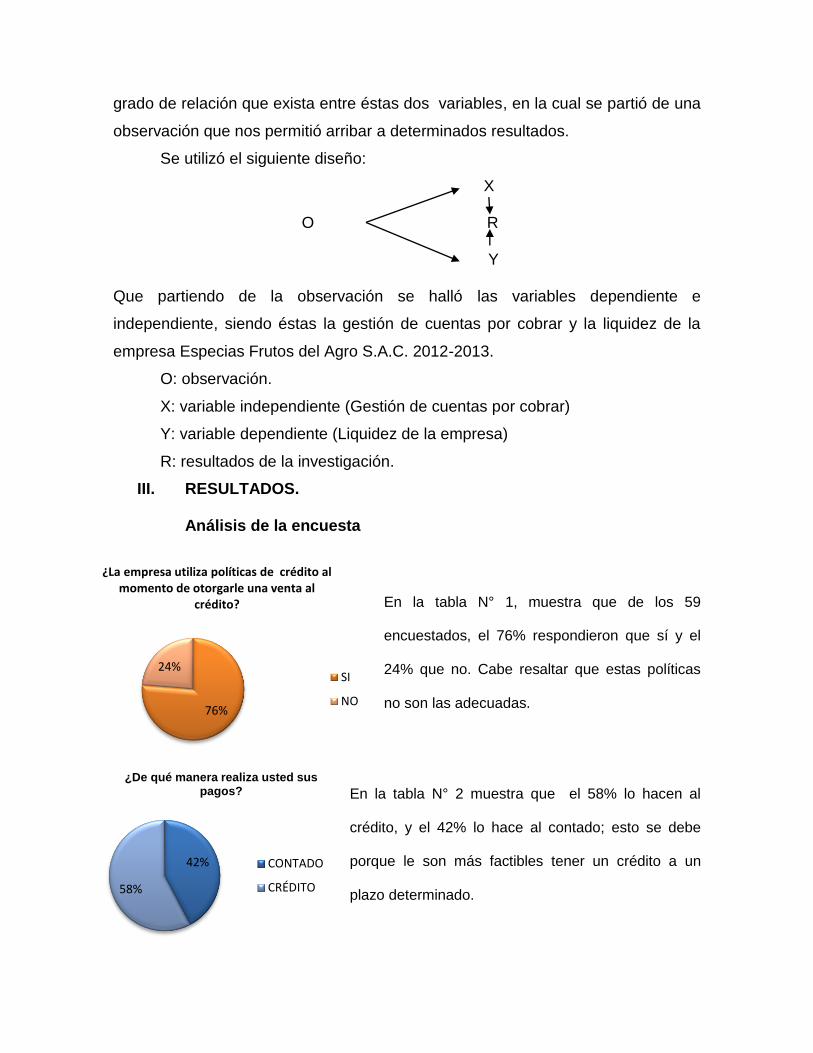

En la tabla N° 1, muestra que de los 59

encuestados, el 76% respondieron que sí y el

24% que no. Cabe resaltar que estas políticas

no son las adecuadas.

En la tabla N° 2 muestra que el 58% lo hacen al

crédito, y el 42% lo hace al contado; esto se debe

porque le son más factibles tener un crédito a un

plazo determinado.

42%

58%

¿De qué manera realiza usted sus pagos?

CONTADO

CRÉDITO

76%

24%

¿La empresa utiliza políticas de crédito al momento de otorgarle una venta al

crédito?

SI

NO

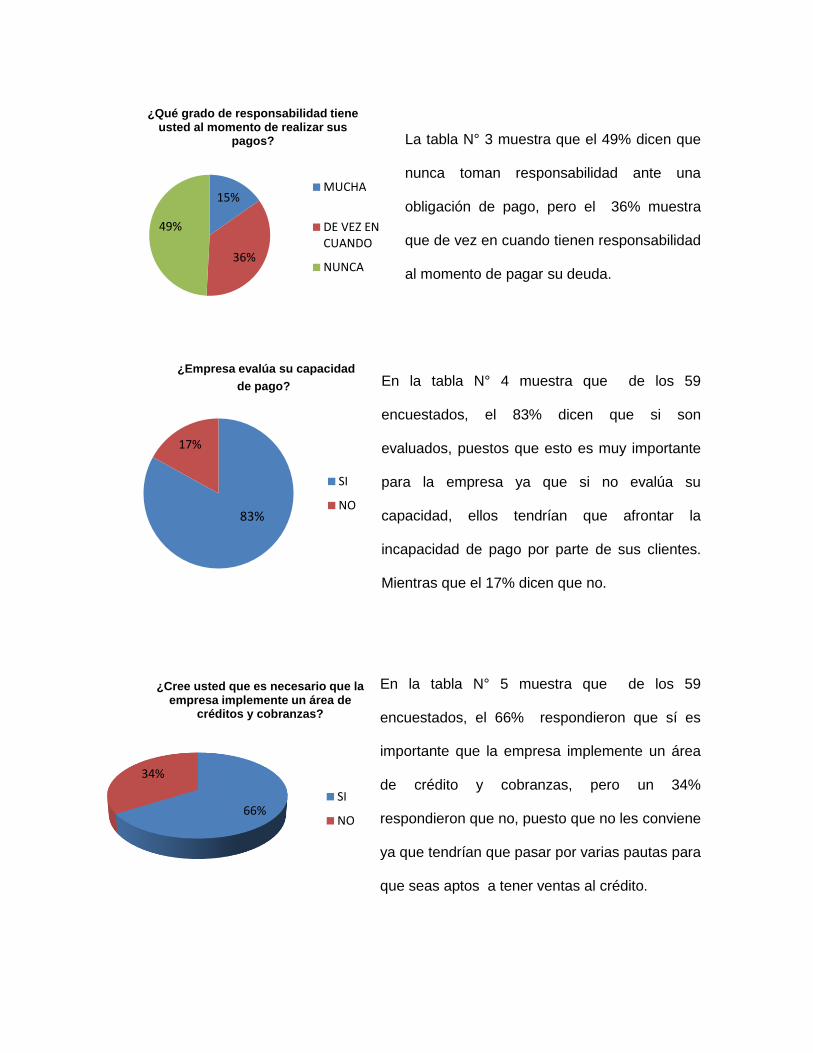

La tabla N° 3 muestra que el 49% dicen que

nunca toman responsabilidad ante una

obligación de pago, pero el 36% muestra

que de vez en cuando tienen responsabilidad

al momento de pagar su deuda.

En la tabla N° 4 muestra que de los 59

encuestados, el 83% dicen que si son

evaluados, puestos que esto es muy importante

para la empresa ya que si no evalúa su

capacidad, ellos tendrían que afrontar la

incapacidad de pago por parte de sus clientes.

Mientras que el 17% dicen que no.

En la tabla N° 5 muestra que de los 59

encuestados, el 66% respondieron que sí es

importante que la empresa implemente un área

de crédito y cobranzas, pero un 34%

respondieron que no, puesto que no les conviene

ya que tendrían que pasar por varias pautas para

que seas aptos a tener ventas al crédito.

15%

36%

49%

¿Qué grado de responsabilidad tiene usted al momento de realizar sus

pagos?

MUCHA

DE VEZ ENCUANDO

NUNCA

83%

17%

¿Empresa evalúa su capacidad

de pago?

SI

NO

66%

34%

¿Cree usted que es necesario que la empresa implemente un área de

créditos y cobranzas?

SI

NO

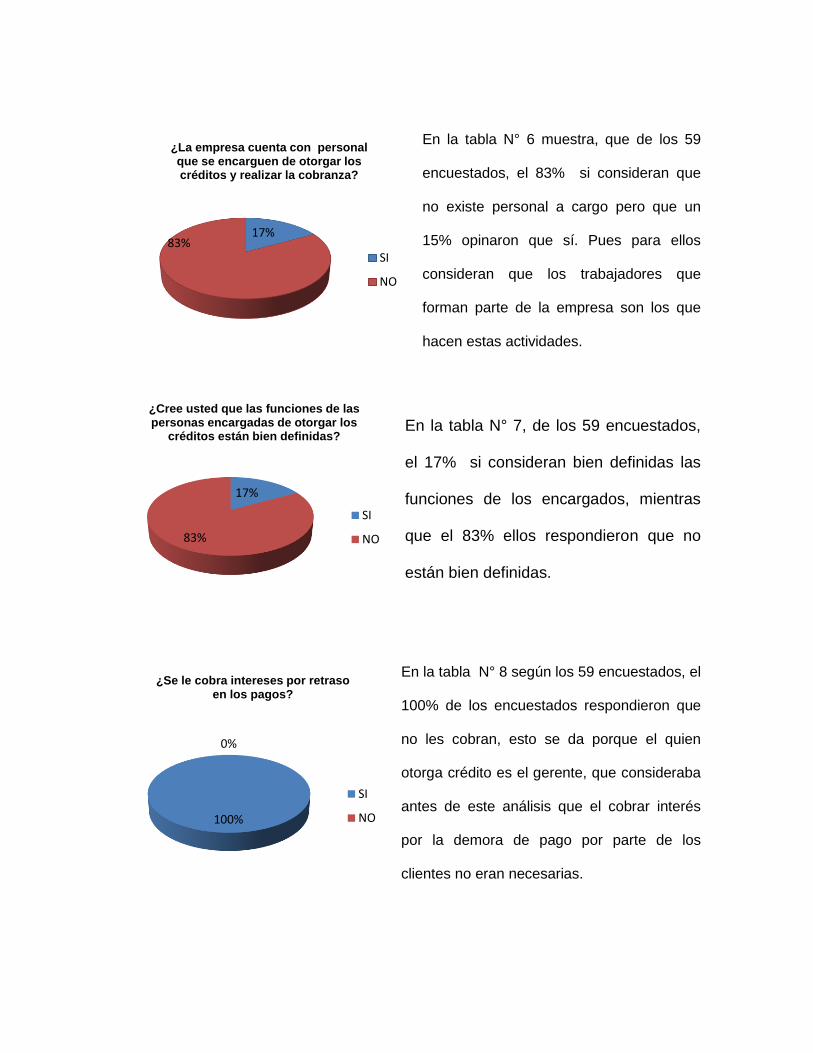

En la tabla N° 6 muestra, que de los 59

encuestados, el 83% si consideran que

no existe personal a cargo pero que un

15% opinaron que sí. Pues para ellos

consideran que los trabajadores que

forman parte de la empresa son los que

hacen estas actividades.

En la tabla N° 7, de los 59 encuestados,

el 17% si consideran bien definidas las

funciones de los encargados, mientras

que el 83% ellos respondieron que no

están bien definidas.

En la tabla N° 8 según los 59 encuestados, el

100% de los encuestados respondieron que

no les cobran, esto se da porque el quien

otorga crédito es el gerente, que consideraba

antes de este análisis que el cobrar interés

por la demora de pago por parte de los

clientes no eran necesarias.

17%83%

¿La empresa cuenta con personal que se encarguen de otorgar los créditos y realizar la cobranza?

SI

NO

17%

83%

¿Cree usted que las funciones de las personas encargadas de otorgar los

créditos están bien definidas?

SI

NO

100%

0%

¿Se le cobra intereses por retraso en los pagos?

SI

NO

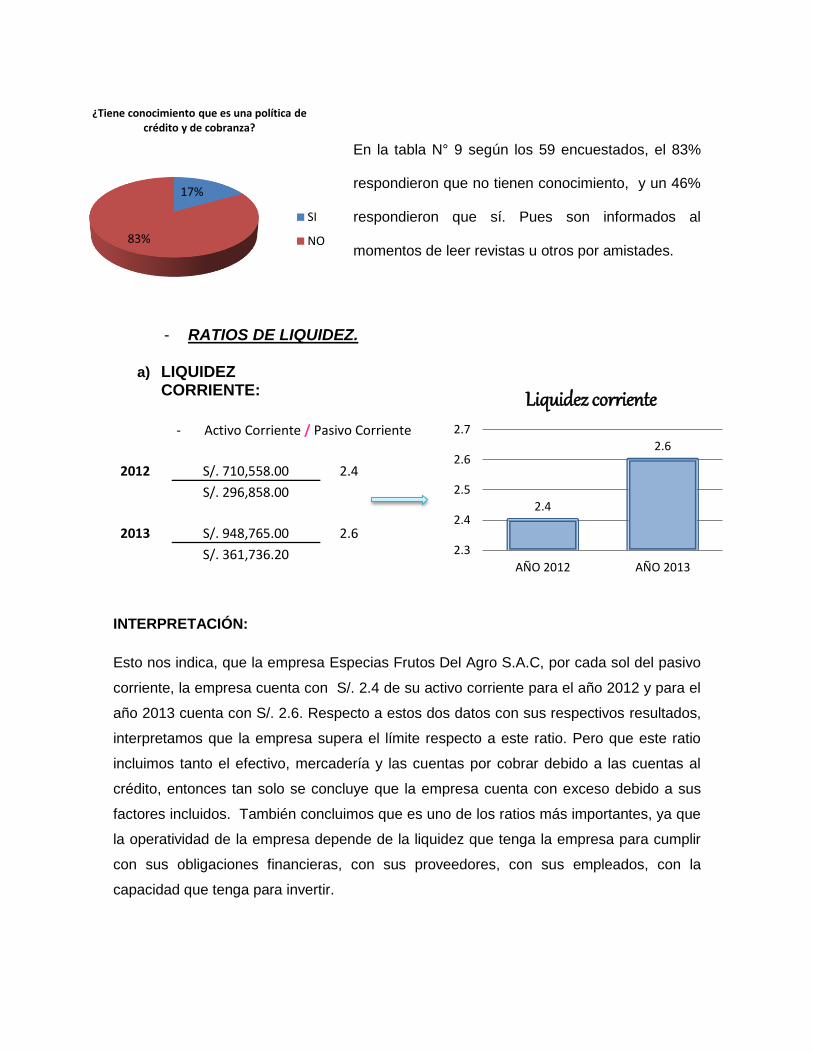

En la tabla N° 9 según los 59 encuestados, el 83%

respondieron que no tienen conocimiento, y un 46%

respondieron que sí. Pues son informados al

momentos de leer revistas u otros por amistades.

- RATIOS DE LIQUIDEZ.

INTERPRETACIÓN:

Esto nos indica, que la empresa Especias Frutos Del Agro S.A.C, por cada sol del pasivo

corriente, la empresa cuenta con S/. 2.4 de su activo corriente para el año 2012 y para el

año 2013 cuenta con S/. 2.6. Respecto a estos dos datos con sus respectivos resultados,

interpretamos que la empresa supera el límite respecto a este ratio. Pero que este ratio

incluimos tanto el efectivo, mercadería y las cuentas por cobrar debido a las cuentas al

crédito, entonces tan solo se concluye que la empresa cuenta con exceso debido a sus

factores incluidos. También concluimos que es uno de los ratios más importantes, ya que

la operatividad de la empresa depende de la liquidez que tenga la empresa para cumplir

con sus obligaciones financieras, con sus proveedores, con sus empleados, con la

capacidad que tenga para invertir.

2.4

2.6

2.3

2.4

2.5

2.6

2.7

AÑO 2012 AÑO 2013

Liquidez corrientea) LIQUIDEZ

CORRIENTE:

- Activo Corriente / Pasivo Corriente

2012

S/. 710,558.00 2.4

S/. 296,858.00

2013

S/. 948,765.00 2.6

S/. 361,736.20

17%

83%

¿Tiene conocimiento que es una política de crédito y de cobranza?

SI

NO

INTERPRETACION:

En el año 2012 la empresa Especias Frutos Del Agro S.A.C, por cada sol de Pasivo

Corriente del año, la empresa cuenta con S/. 2.08 y para el año 2013 por cada sol de

Pasivo Corriente del año, cuenta con S/ 2.61. Se interpreta que la empresa al disminuir

sus existencias y también los gastos pagados por anticipados para el año 2013 aumentó

significativamente en S/. 0.53. Pero para análisis de este ratio, este nos indicó que la

empresa Especias Frutos Del Agro S.A.C, cuenta con activos ociosos y que no es buen

síntoma para el funcionamiento de la empresa. Por lo tanto se tendrá en cuenta para un

mayor análisis en cuento a este indicador.

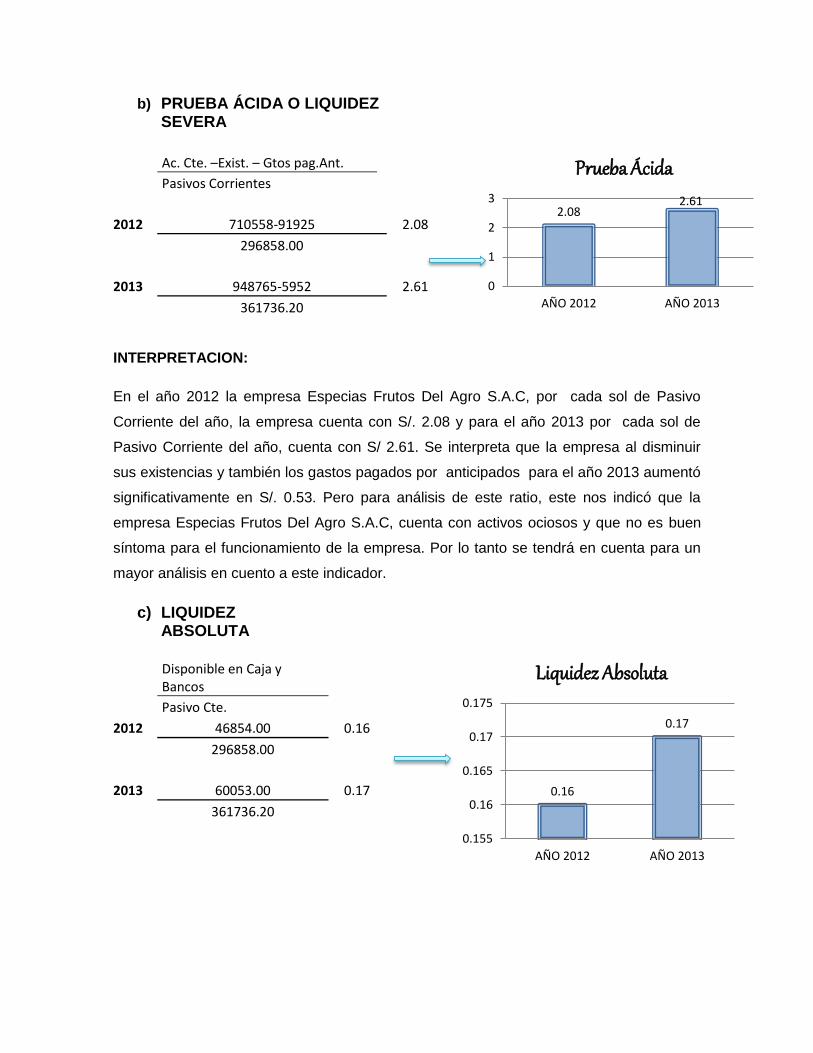

b) PRUEBA ÁCIDA O LIQUIDEZ SEVERA

Ac. Cte. –Exist. – Gtos pag.Ant.

Pasivos Corrientes

2012

710558-91925 2.08

296858.00

2013

948765-5952 2.61

361736.20

c) LIQUIDEZ ABSOLUTA

Disponible en Caja y Bancos

Pasivo Cte.

2012

46854.00 0.16

296858.00

2013

60053.00 0.17

361736.20

2.082.61

0

1

2

3

AÑO 2012 AÑO 2013

Prueba Ácida

0.16

0.17

0.155

0.16

0.165

0.17

0.175

AÑO 2012 AÑO 2013

Liquidez Absoluta

INTERPRETACION:

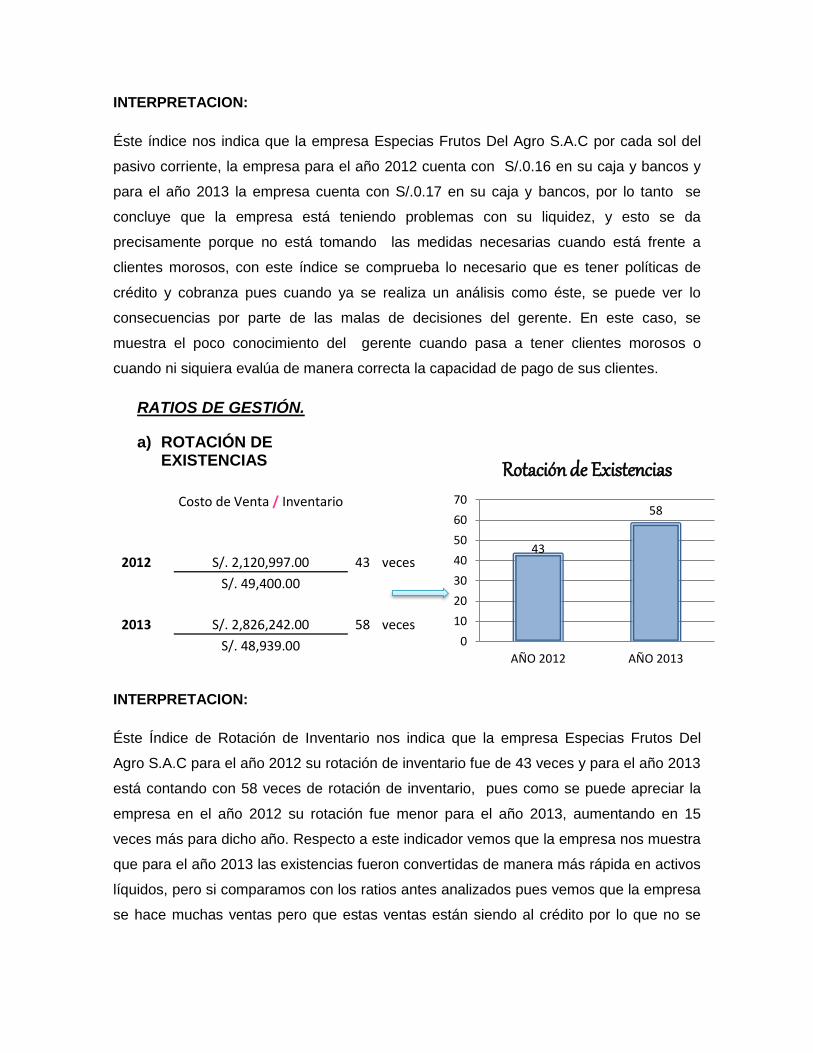

Éste índice nos indica que la empresa Especias Frutos Del Agro S.A.C por cada sol del

pasivo corriente, la empresa para el año 2012 cuenta con S/.0.16 en su caja y bancos y

para el año 2013 la empresa cuenta con S/.0.17 en su caja y bancos, por lo tanto se

concluye que la empresa está teniendo problemas con su liquidez, y esto se da

precisamente porque no está tomando las medidas necesarias cuando está frente a

clientes morosos, con este índice se comprueba lo necesario que es tener políticas de

crédito y cobranza pues cuando ya se realiza un análisis como éste, se puede ver lo

consecuencias por parte de las malas de decisiones del gerente. En este caso, se

muestra el poco conocimiento del gerente cuando pasa a tener clientes morosos o

cuando ni siquiera evalúa de manera correcta la capacidad de pago de sus clientes.

RATIOS DE GESTIÓN.

INTERPRETACION:

Éste Índice de Rotación de Inventario nos indica que la empresa Especias Frutos Del

Agro S.A.C para el año 2012 su rotación de inventario fue de 43 veces y para el año 2013

está contando con 58 veces de rotación de inventario, pues como se puede apreciar la

empresa en el año 2012 su rotación fue menor para el año 2013, aumentando en 15

veces más para dicho año. Respecto a este indicador vemos que la empresa nos muestra

que para el año 2013 las existencias fueron convertidas de manera más rápida en activos

líquidos, pero si comparamos con los ratios antes analizados pues vemos que la empresa

se hace muchas ventas pero que estas ventas están siendo al crédito por lo que no se

43

58

0

10

20

30

40

50

60

70

AÑO 2012 AÑO 2013

Rotación de Existenciasa) ROTACIÓN DE

EXISTENCIAS

Costo de Venta / Inventario

2012

S/. 2,120,997.00 43 veces

S/. 49,400.00

2013

S/. 2,826,242.00 58 veces

S/. 48,939.00

puede reflejar en el efectivo y equivalente de efectivo. Es aquí también que vemos lo

necesario que son las políticas de crédito y cobranza.

INTERPRETACION:

Este ratio muestra las veces que genera liquidez la empresa, el resultado obtenido para el

año 2012 fue de 4.85 veces y para el año 2013 fue de 4.18 veces. Al analizar este ratio

pues estamos analizando y evaluando las políticas de crédito y de cobranza que la

empresa emplea cuando realiza operaciones de venta en este caso las de las ventas al

crédito. Pero que al tener conocimiento mediante la entrevista realizada al gerente de la

empresa, ésta nos manifestó que no cuenta con dichas políticas y son éstas las que

reflejan la velocidad que la empresa realiza para la recuperación de los créditos

concedidos. Aquí se ve que ha disminuido para el año 2013. Este ratio es muy importante,

pues de aquí uno puede analizar la manera en que la empresa hace la gestión de sus

cuentas por cobrar, si la empresa no toma las medidas necesarias ésta en el mercado

tendría muy poco tiempo de duración.

74

86

65

70

75

80

85

90

AÑO 2012 AÑO 2013

Pomedio de Créditos Otorgados

b) ROTACIÓN DE CUENTA POR COBRAR

Ventas /cuentas por cobrar

2012

2771672 4.85 veces

571779

2013

3690635 4.18 veces

882760

c) PROMEDIO DE CRÉDITOS OTORGADOS.

(cuentas por cobrar / Ventas)X 360

2012

571779 74.27

2771672

2013

882760 86.11

3690635

4.85

4.18

3.8

4

4.2

4.4

4.6

4.8

5

AÑO 2012 AÑO 2013

Rotación de Cuentas por Cobrar

23.48%

23.42%

0.2338

0.234

0.2342

0.2344

0.2346

0.2348

0.235

AÑO 2012 AÑO 2013

Margen de Utilidad Bruta

INTERPRETACION:

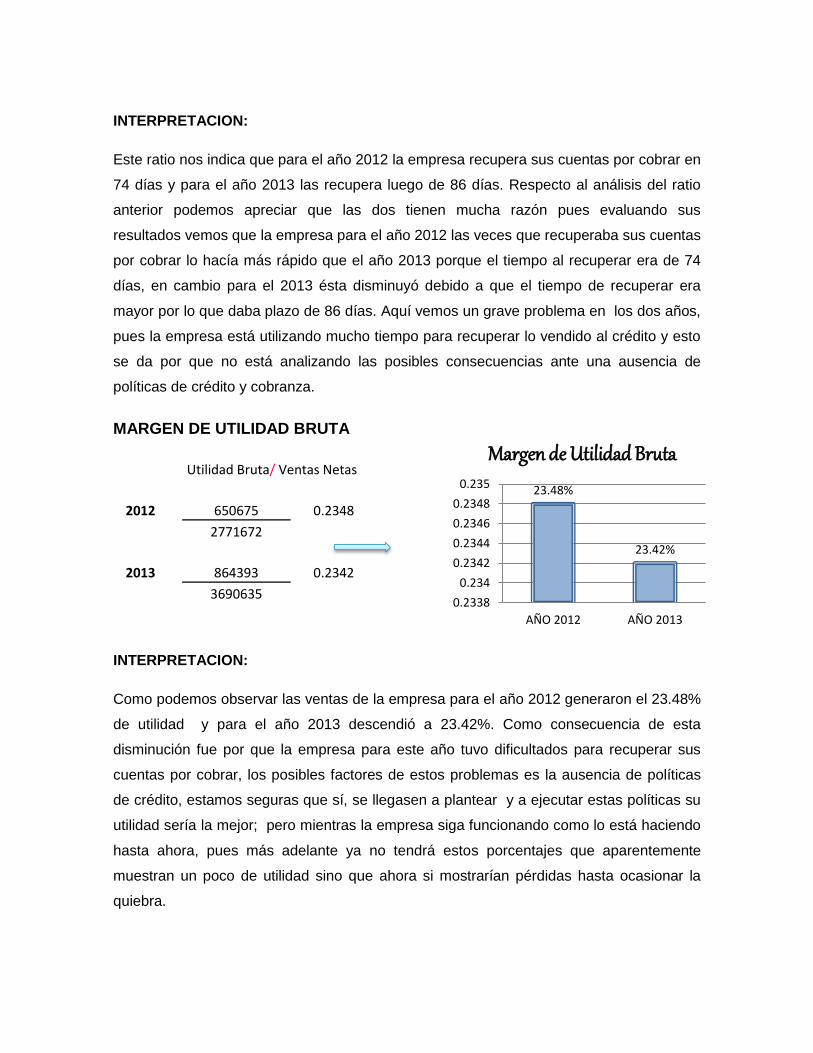

Este ratio nos indica que para el año 2012 la empresa recupera sus cuentas por cobrar en

74 días y para el año 2013 las recupera luego de 86 días. Respecto al análisis del ratio

anterior podemos apreciar que las dos tienen mucha razón pues evaluando sus

resultados vemos que la empresa para el año 2012 las veces que recuperaba sus cuentas

por cobrar lo hacía más rápido que el año 2013 porque el tiempo al recuperar era de 74

días, en cambio para el 2013 ésta disminuyó debido a que el tiempo de recuperar era

mayor por lo que daba plazo de 86 días. Aquí vemos un grave problema en los dos años,

pues la empresa está utilizando mucho tiempo para recuperar lo vendido al crédito y esto

se da por que no está analizando las posibles consecuencias ante una ausencia de

políticas de crédito y cobranza.

INTERPRETACION:

Como podemos observar las ventas de la empresa para el año 2012 generaron el 23.48%

de utilidad y para el año 2013 descendió a 23.42%. Como consecuencia de esta

disminución fue por que la empresa para este año tuvo dificultados para recuperar sus

cuentas por cobrar, los posibles factores de estos problemas es la ausencia de políticas

de crédito, estamos seguras que sí, se llegasen a plantear y a ejecutar estas políticas su

utilidad sería la mejor; pero mientras la empresa siga funcionando como lo está haciendo

hasta ahora, pues más adelante ya no tendrá estos porcentajes que aparentemente

muestran un poco de utilidad sino que ahora si mostrarían pérdidas hasta ocasionar la

quiebra.

MARGEN DE UTILIDAD BRUTA

Utilidad Bruta/ Ventas Netas

2012

650675 0.2348

2771672

2013

864393 0.2342

3690635

INTERPRETACION:

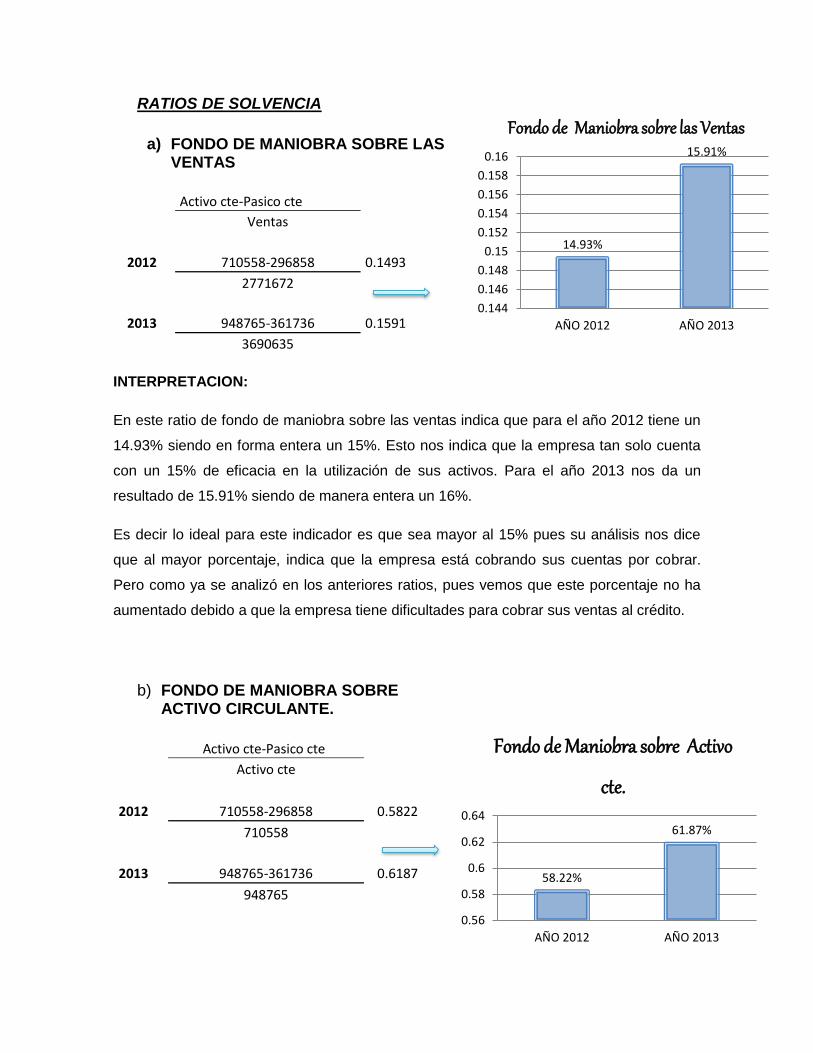

En este ratio de fondo de maniobra sobre las ventas indica que para el año 2012 tiene un

14.93% siendo en forma entera un 15%. Esto nos indica que la empresa tan solo cuenta

con un 15% de eficacia en la utilización de sus activos. Para el año 2013 nos da un

resultado de 15.91% siendo de manera entera un 16%.

Es decir lo ideal para este indicador es que sea mayor al 15% pues su análisis nos dice

que al mayor porcentaje, indica que la empresa está cobrando sus cuentas por cobrar.

Pero como ya se analizó en los anteriores ratios, pues vemos que este porcentaje no ha

aumentado debido a que la empresa tiene dificultades para cobrar sus ventas al crédito.

14.93%

15.91%

0.144

0.146

0.148

0.15

0.152

0.154

0.156

0.158

0.16

AÑO 2012 AÑO 2013

Fondo de Maniobra sobre las VentasRATIOS DE SOLVENCIA

a) FONDO DE MANIOBRA SOBRE LAS VENTAS

Activo cte-Pasico cte

Ventas

2012

710558-296858 0.1493

2771672

2013

948765-361736 0.1591

3690635

b) FONDO DE MANIOBRA SOBRE ACTIVO CIRCULANTE.

Activo cte-Pasico cte

Activo cte

2012

710558-296858 0.5822

710558

2013

948765-361736 0.6187

948765

58.22%

61.87%

0.56

0.58

0.6

0.62

0.64

AÑO 2012 AÑO 2013

Fondo de Maniobra sobre Activo

cte.

INTERPRETACION:

En este ratio de fondo de maniobra sobre los activos circulantes indica que para el año

2012 tiene un 58.22% siendo en forma entera un 58%. Para el año 2013 nos da un

resultado de 61.87% siendo de manera entera un 62%. Para el análisis de este ratio se

tomó en cuenta cuánto supone que es el fondo de maniobra en esta empresa y si ésta es

importante para la empresa. Entonces decimos que tan solo tiene una importancia para el

año 2012 del 58% y que para el año 2013 aumentó en 4% más.

Este ratio es importante porque para el análisis de la empresa, así que si la empresa

estuviera mejor en sus cobros esta mejoraría en sus porcentajes dando resultados

favorables.

IV. Discusión

Según la encuesta a los clientes de la Empresa “Especias Frutos del Agro S.A.C el 76%

manifestaron que la empresa si utiliza políticas de crédito, respecto a éste término Apaza,

M (2006) ha señalado que son procedimientos, condiciones y seguimiento en el cobro de

deudas. Pues aquí partimos el análisis; es verdad que la empresa otorga créditos, y que

ésta evalúa la capacidad de pago a cada cliente, pero que lamentablemente casi la mayor

parte de ellos, manifestaron que nunca toman responsabilidad ante el pago, a pesar de

que les dan el beneficio de realizar sus pagos en determinados plazos; esto se da porque

la empresa no toma medidas rigurosas en la que el cliente afronte su obligación de otra

manera, se supone que ante un retraso de pago, la empresa tendría que cobrar interés,

pero no es así, ya que también se les preguntó si se les cobraba, y el 100%

manifestaron que no. Ante todo esto pues la decisión de vender o no vender al crédito

debe tenerse muy presente la imposibilidad de impago del cliente; estimar una

probabilidad de que un cliente determinado pague la deuda que ha contraído con la

empresa puede llegar a ser una tarea muy complicada, pero no imposible de resolver.

Según la entrevista realizada al gerente de la Empresa “Especias Frutos del Agro S.A.C

mencionó que su empresa sí realiza criterios para otorgar crédito y éstas se realizan de

manera verbal, y lo primero que hace es analizar sus ingresos; también manifestó que él

se encarga de autorizar los montos para los créditos. Pero que no cuenta con manual de

procedimientos para créditos, ni muchos menos con políticas de cobranza, siendo esto

indicada por Scott, B. y Eugene, B(2,002), algo muy importante para el funcionamiento de

una empresa, en realidad se pudo notar que el gerente no conoce mucho del manual de

procedimientos para otorgar créditos, y que las hace de manera verbal, partiendo desde

esta premisa, el no conocer la manera correcta de otorgar créditos pues estamos creando

riesgos que la empresa afrontaría, viéndose afectada su liquidez. Éste problema también

se analizó y se cuestionó la manera de como los créditos son autorizados generalmente

por el Gerente General, de forma verbal, no existe una solicitud de crédito y tampoco un

análisis de crédito del cliente, aumentando de esta manera el riesgo de incobrabilidad de

las cuentas por cobrar.

Según la entrevista realizada al contador de la Empresa “Especias Frutos del Agro S.A.C

mencionó que la empresa no utiliza una correcto sistema de créditos y cobranzas y que lo

único que se hace es aumentar el porcentaje a las ventas, el manifestó que en realidad

debería existir área de créditos y cobranzas pero por falta de comunicación con el

gerente aún no lo hecho, nosotras cuestionamos mucho todo esto, porque en realidad,

parte de un contador gestionar de manera correcta las cuentas por cobrar, pues partiendo

de estas la empresa tendrá liquidez para afrontar sus obligaciones a corto plazo.

Por último vemos que mediante el análisis de los ratios aplicados vemos que los autores

de los diferentes libros utilizados, manifestaron la gran importancia de evaluar la

capacidad de nuestros clientes y si uno como empresa no las hace pues luego serán

reflejadas en nuestros Estados Financieros.

V. Conclusiones

Al analizar las políticas de crédito que inciden en el riesgo de liquidez de la Empresa

Especias Frutos Del Agro S.A.C. 2012-2013 se concluye que la carencia de políticas de

crédito han contribuido el aumento de la cuentas por cobrar, lo que puede incidir

financieramente en forma negativa en la empresa, especialmente en la liquidez.

Al determinar las políticas de cobranza que inciden en el fondo de maniobra de la

Empresa Especias Frutos Del Agro S.A.C. 2012-2013 se concluye que actualmente la

empresa no cuenta con un procedimiento de cobro a los clientes, por lo general esperan a

que el cliente les cancele.

Al evaluar la liquidez de la Empresa Especias Frutos Del Agro S.A.C. 2012-2013 se

concluye que no cuenta con suficiente dinero en su caja y bancos para poder cubrir sus

obligaciones en un corto plazo, debido a que no cuenta con políticas de cobranza.

Los créditos son autorizados generalmente por el Gerente General, de forma verbal, no

existe una solicitud de crédito y tampoco un análisis de crédito del cliente, aumentando de

esta manera el riesgo de incobrabilidad de las cuentas por cobrar.

VI. Referencias Bibliográficas

Libros:

Andrade, A. (2014). Asesoría contable y Auditoría. (2° edición). Lima : entrelíneas

S.R.L.

Apaza, M. (2006). Consultor Financiero. (1° edición). Lima: Instituto Pacífico S.A.C.

Universidad Seños de Sipán

Flores, J. (2009). Contabilidad Gerencial. (1° Edición).Lima: entrelíneas S.R.L.

Horngren, C., Harrison, W., Robinson, M. 2000.Finanzas Corporativas. (12ª.ed.).

Mascareñas, I. (2010). Finanzas para Directivos. Editorial Pearson Educación.

Puente, A. (2009). Finanzas Corporativas. (1° edición). Lima: Instituto Pacífico

S.A.C.

Rodriguez, J. (2014). Asesoría contable y Auditoría. (4°Edición). Lima: entrelíneas

S.R.L.

Soria, F. (2012). Flujo de caja y estado de flujos de efectivo. (1° Edición). Lima:

entrelíneas S.R.L.

Tesis.

Aguilar, V. (2012).Gestión de cuentas por cobrar y su incidencia en la liquidez de la

empresa Contratista Corporación Petrolera S.A.C. - año 2012.Lima, recuperado

en:

http://cybertesis.usmp.edu.pe/bitstream/usmp/653/3/aguilar_vh.pdf

Carrasco, J. y Tumbaco, L. (2013). Análisis de la Cartera Vencida en la Liquidez que

tiene la Empresa Puratoxic S.A. en la Ciudad de Guayaquil en el año 2013.

Guayaquil. Recuperado en:

http://repositorio.unemi.edu.ec/bitstream/123456789/1806/1/Tesis%20Cartera%20

Vencida.pdf