ARCA CONTINENTAL, S.A.B. DE C.V. AC / BMV ARCA (201104 Spanish).pdf · mundial sólo detrás de...

12

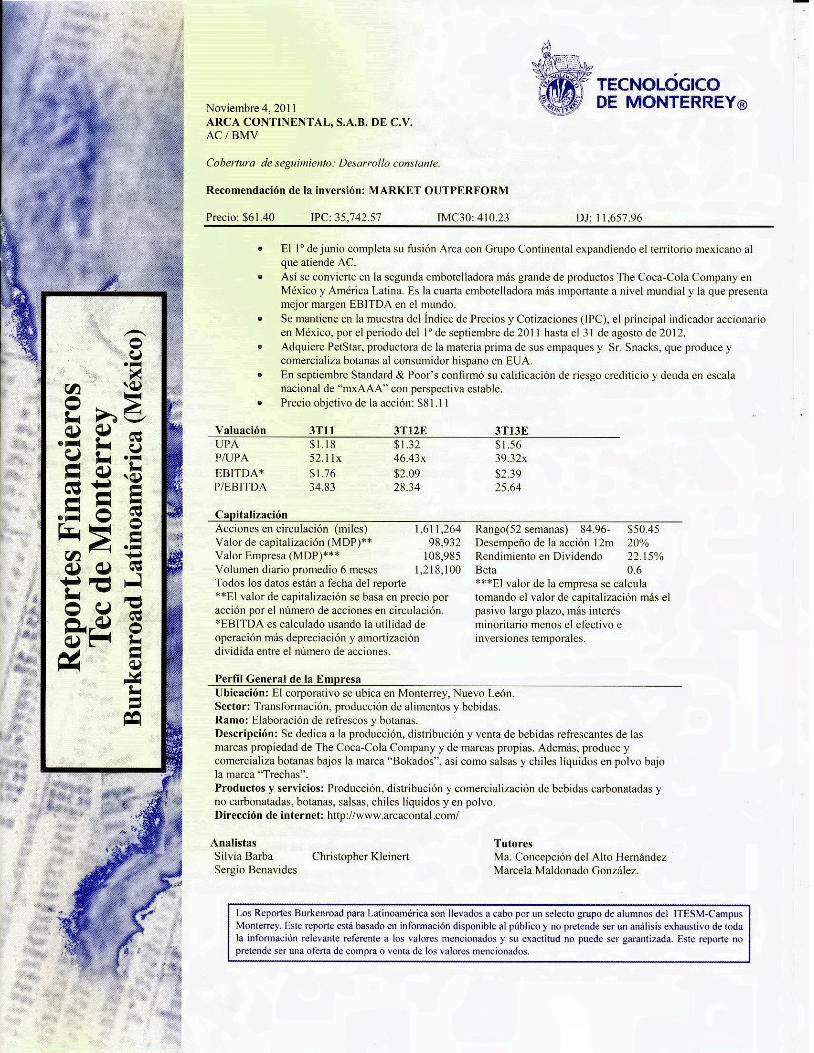

Noviembre 4, 2011 ARCA CONTINENTAL, S.A.B. DE C.V. AC / BMV Cobertura de seguimiento: Desarrollo constante. Recomendación de la inversión: MARKET OUTPERFORM Precio: $61.40 IPC: 35,742.57 IMC30: 410.23 DJ: 11,657.96 El 1º de junio completa su fusión Arca con Grupo Continental expandiendo el territorio mexicano al que atiende AC. Así se convierte en la segunda embotelladora más grande de productos The Coca-Cola Company en México y América Latina. Es la cuarta embotelladora más importante a nivel mundial y la que presenta mejor margen EBITDA en el mundo. Se mantiene en la muestra del Índice de Precios y Cotizaciones (IPC), el principal indicador accionario en México, por el periodo del 1º de septiembre de 2011 hasta el 31 de agosto de 2012. Adquiere PetStar, productora de la materia prima de sus empaques y Sr. Snacks, que produce y comercializa botanas al consumidor hispano en EUA. En septiembre Standard & Poor’s confirmó su calificación de riesgo crediticio y deuda en escala nacional de “mxAAA” con perspectiva estable. Precio objetivo de la acción: $81.11 Valuación 3T11 3T12E 3T13E UPA $1.18 $1.32 $1.56 P/UPA 52.11x 46.43x 39.32x EBITDA* $1.76 $2.09 $2.39 P/EBITDA 34.83 28.34 25.64 Capitalización Acciones en circulación (miles) 1,611,264 Rango(52 semanas) 84.96- $50.45 Valor de capitalización (MDP)** 98,932 Desempeño de la acción 12m 20% Valor Empresa (MDP)*** 108,985 Rendimiento en Dividendo 22.15% Volumen diario promedio 6 meses 1,218,100 Beta 0.6 Todos los datos están a fecha del reporte **El valor de capitalización se basa en precio por acción por el número de acciones en circulación. *EBITDA es calculado usando la utilidad de operación más depreciación y amortización dividida entre el número de acciones. ***El valor de la empresa se calcula tomando el valor de capitalización más el pasivo largo plazo, más interés minoritario menos el efectivo e inversiones temporales. Perfil General de la Empresa Ubicación: El corporativo se ubica en Monterrey, Nuevo León. Sector: Transformación, producción de alimentos y bebidas. Ramo: Elaboración de refrescos y botanas. Descripción: Se dedica a la producción, distribución y venta de bebidas refrescantes de las marcas propiedad de The Coca-Cola Company y de marcas propias. Además, produce y comercializa botanas bajos la marca “Bokados”, así como salsas y chiles líquidos en polvo bajo la marca “Trechas”. Productos y servicios: Producción, distribución y comercialización de bebidas carbonatadas y no carbonatadas, botanas, salsas, chiles líquidos y en polvo. Dirección de internet: http://www.arcacontal.com/ Analistas Tutores Silvia Barba Christopher Kleinert Ma. Concepción del Alto Hernández Sergio Benavides Marcela Maldonado González.

Transcript of ARCA CONTINENTAL, S.A.B. DE C.V. AC / BMV ARCA (201104 Spanish).pdf · mundial sólo detrás de...

Noviembre 4, 2011

ARCA CONTINENTAL, S.A.B. DE C.V.

AC / BMV

Cobertura de seguimiento: Desarrollo constante.

Recomendación de la inversión: MARKET OUTPERFORM

Precio: $61.40 IPC: 35,742.57 IMC30: 410.23 DJ: 11,657.96

El 1º de junio completa su fusión Arca con Grupo Continental expandiendo el territorio

mexicano al que atiende AC.

Así se convierte en la segunda embotelladora más grande de productos The Coca-Cola

Company en México y América Latina. Es la cuarta embotelladora más importante a

nivel mundial y la que presenta mejor margen EBITDA en el mundo.

Se mantiene en la muestra del Índice de Precios y Cotizaciones (IPC), el principal

indicador accionario en México, por el periodo del 1º de septiembre de 2011 hasta el 31

de agosto de 2012.

Adquiere PetStar, productora de la materia prima de sus empaques y Sr. Snacks, que

produce y comercializa botanas al consumidor hispano en EUA.

En septiembre Standard & Poor’s confirmó su calificación de riesgo crediticio y deuda

en escala nacional de “mxAAA” con perspectiva estable.

Precio objetivo de la acción: $81.11

Valuación 3T11 3T12E 3T13E

UPA $1.18 $1.32 $1.56

P/UPA 52.11x 46.43x 39.32x

EBITDA* $1.76 $2.09 $2.39

P/EBITDA

34.83 28.34 25.64

Capitalización

Acciones en circulación (miles) 1,611,264 Rango(52 semanas) 84.96- $50.45

Valor de capitalización (MDP)** 98,932 Desempeño de la acción 12m 20%

Valor Empresa (MDP)*** 108,985 Rendimiento en Dividendo 22.15%

Volumen diario promedio 6 meses 1,218,100 Beta 0.6

Todos los datos están a fecha del reporte

**El valor de capitalización se basa en precio por

acción por el número de acciones en circulación.

*EBITDA es calculado usando la utilidad de

operación más depreciación y amortización

dividida entre el número de acciones.

***El valor de la empresa se calcula

tomando el valor de capitalización más el

pasivo largo plazo, más interés

minoritario menos el efectivo e

inversiones temporales.

Perfil General de la Empresa

Ubicación: El corporativo se ubica en Monterrey, Nuevo León.

Sector: Transformación, producción de alimentos y bebidas.

Ramo: Elaboración de refrescos y botanas.

Descripción: Se dedica a la producción, distribución y venta de bebidas refrescantes de las

marcas propiedad de The Coca-Cola Company y de marcas propias. Además, produce y

comercializa botanas bajos la marca “Bokados”, así como salsas y chiles líquidos en polvo bajo

la marca “Trechas”.

Productos y servicios: Producción, distribución y comercialización de bebidas carbonatadas y

no carbonatadas, botanas, salsas, chiles líquidos y en polvo.

Dirección de internet: http://www.arcacontal.com/

Analistas Tutores

Silvia Barba Christopher Kleinert Ma. Concepción del Alto Hernández

Sergio Benavides Marcela Maldonado González.

Descripción de la Empresa

Arca es una empresa dedicada a la producción, distribución y venta de

bebidas refrescantes de las marcas propiedad de TCCC desde su

formación en el año 2001 con la integración de tres de los grupos

embotelladores más antiguos de México, cuyas oficinas corporativas se

ubican en Monterrey, Nuevo León. La empresa también produce y

distribuye botanas saladas bajo la marca Bokados y se ha distinguido por

una serie fusiones y adquisiciones para hacer más rentable su portafolio

de negocios. Durante este año se fusionó con Grupo Continental y

adquirió Sr. Snacks.

Para poder ampliar sus territorios y aprovechas las sinergias para distribuir sus productos en otros

lugares, resultaba muy atractivo establecer una sinergia con Continenal, que era la tercera en México

después de Arca.

Embotelladoras Arca distribuye sus productos en la región norte de México, en los estados de

Tamaulipas, Nuevo León, Coahuila, Chihuahua, Sonora, Sinaloa, Baja California, Baja California Sur,

San Luis Potosí y Zacatecas.

Tiene presencia en el noreste de Argentina desde mayo de 2008 derivado de sus adquisiciones de

embotelladoras en ese país. Posteriormente en Octubre del 2010, Arca obtuvo el 75% de las acciones de

Ecuador Bottling Company y comenzó a consolidar estas operaciones a partir del último trimestre del

2010. Además la empresa compró el 5% de Beta San Miguel, dedicada la producción de azúcar, insumo

importante para las empresas de este sector en el país.

Previo a la fusión con Grupo Continental, alcanzó ventas en 2010 de 644 MCU, que representaron ingresos por $25,960 millones de pesos

de sus embotelladoras, además de 1,100 millones de sus otros negocios (ver Tabla 2). Su EBITDA alcanzó $5,443 millones con una

utilidad neta de 2,631 millones.

Por su parte, Grupo Continental era el duodécimo embotellador

de TCCC más grande del mundo y opera en los estados de

Coahuila, Durango, Zacatecas, Aguascalientes, San Luis Potosí,

Jalisco y Colima. Inició actividades en 1964 en la ciudad de

Tampico, Tamaulipas.

Las plantas embotelladores del grupo emplean azúcar

mexicano, proveniente de Promotora Industrial Azucarera S.A.

(PIASA), donde la empresa tiene el 49% de participación

accionaria.

Fusión entre ARCA y Grupo Continental

Estas dos embotelladoras se fusionaron en Junio de 2011,

mediante un proceso de intercambio de nuevas acciones,

emitidas por Arca a razón de 0.625 por cada acción de Contal.

Con este movimiento, Arca emitió un total de 468.75 millones

de nuevas acciones valorizadas por Contal en 2,296 mdd. Con

la fusión de ambas compañías, las operaciones se concentraron

en una sola empresa denominada Arca Continental y cotiza en

la BMV bajo el ticker de AC.

La nueva composición accionaria quedó integrada de la siguiente manera: El grupo de control de Arca y Continental tienen el 75%

distribuido en partes iguales, TCCC participa con el 8% y el 17% restante queda en manos del público inversionista.

La nueva empresa estima alcanzar un volumen de ventas mayor a 1,000 millones de cajas unidad, es decir aproximadamente 3,150

millones de dólares, para mantenerse como el segundo embotellador más grande de América Latina y posicionarse como el cuarto a nivel

mundial sólo detrás de FEMSA de México, Coca Cola Hellenic de Grecia y Coca-Cola Enterprises.

Tabla 1: Derechos decretados en

los últimos 4 años

Año Dividendo por acción

2008 $0.95

2009 $1.40 2010 $1.05

2011 $1.40

El 14 de julio de 2011 se decretó un dividendo extraordinario de

.314 acciones o 13.60 pesos por

acción

Tabla 2: Resumen de Fusión

en millones pesos Arca Contal Arca+Contal

Ventas Ejercicio 2009 $24,234 $13,536 $37,770

Res. Ejercicio 2009 $2,450 $1,755 $3,756*

Ventas Ejercicio 2010 $27,060 $14,298 $41,358

Res. Ejercicio 2010 $2,631 $1604 $4,235*

Cajas vendidas 2009 609 427 1,036

Cajas vendidas 2010 644 436 1,080

Activo 2010 $34,599 $11,410 $46,009

Pasivo 2010 $14,942 $2,245 $17,187

Patrimonio 2010 $19,657 $9,165 $28,821

Plantas

México 21 10 31

Argentina 4 0 4

Ecuador 3 0 3

Empleados 2010 totales de AC 22,950

Fuente: Informe Anual AC

*Con ajustes proforma.

Fuente: Infosel

$20

$25

$30

$35

$40

$45

$50

$55

$60

$65

$70

$75

$80

$85

Figura 1: Precio de la acción en cinco años

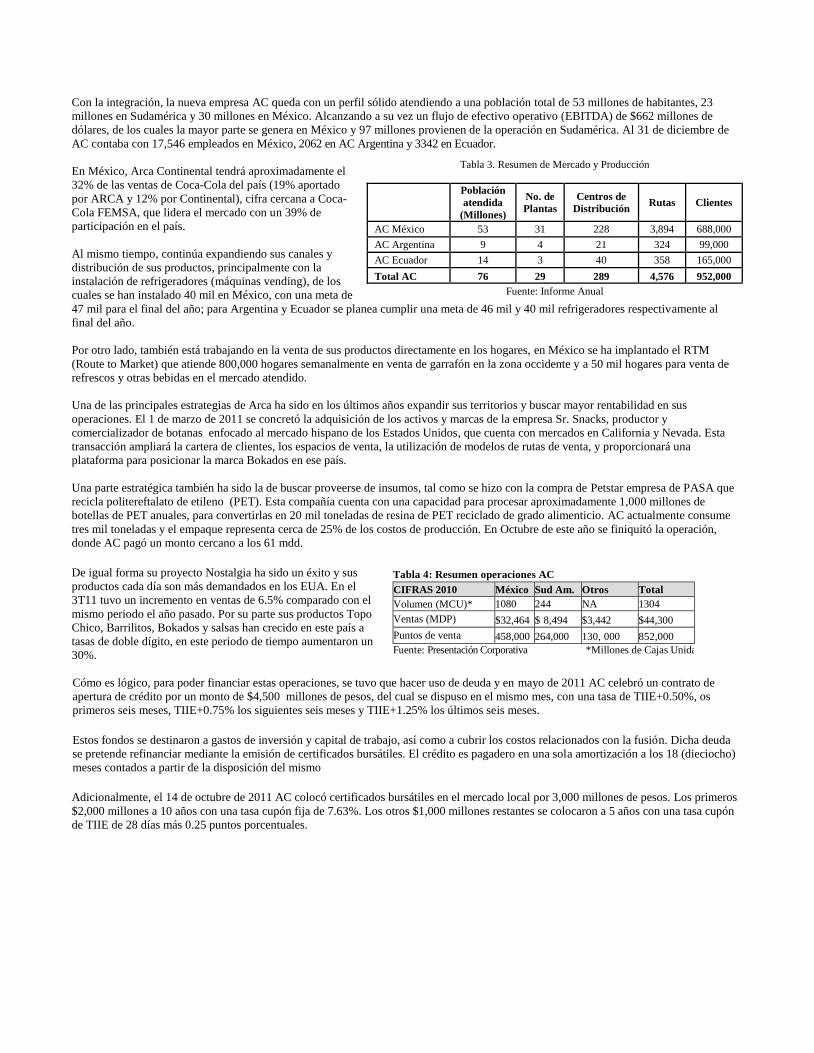

Con la integración, la nueva empresa AC queda con un perfil sólido atendiendo a una población total de 53 millones de habitantes, 23

millones en Sudamérica y 30 millones en México. Alcanzando a su vez un flujo de efectivo operativo (EBITDA) de $662 millones de

dólares, de los cuales la mayor parte se genera en México y 97 millones provienen de la operación en Sudamérica. Al 31 de diciembre de

AC contaba con 17,546 empleados en México, 2062 en AC Argentina y 3342 en Ecuador.

En México, Arca Continental tendrá aproximadamente el

32% de las ventas de Coca-Cola del país (19% aportado

por ARCA y 12% por Continental), cifra cercana a Coca-

Cola FEMSA, que lidera el mercado con un 39% de

participación en el país.

Al mismo tiempo, continúa expandiendo sus canales y

distribución de sus productos, principalmente con la

instalación de refrigeradores (máquinas vending), de los

cuales se han instalado 40 mil en México, con una meta de

47 mil para el final del año; para Argentina y Ecuador se planea cumplir una meta de 46 mil y 40 mil refrigeradores respectivamente al

final del año.

Por otro lado, también está trabajando en la venta de sus productos directamente en los hogares, en México se ha implantado el RTM

(Route to Market) que atiende 800,000 hogares semanalmente en venta de garrafón en la zona occidente y a 50 mil hogares para venta de

refrescos y otras bebidas en el mercado atendido.

Una de las principales estrategias de Arca ha sido en los últimos años expandir sus territorios y buscar mayor rentabilidad en sus

operaciones. El 1 de marzo de 2011 se concretó la adquisición de los activos y marcas de la empresa Sr. Snacks, productor y

comercializador de botanas enfocado al mercado hispano de los Estados Unidos, que cuenta con mercados en California y Nevada. Esta

transacción ampliará la cartera de clientes, los espacios de venta, la utilización de modelos de rutas de venta, y proporcionará una

plataforma para posicionar la marca Bokados en ese país.

Una parte estratégica también ha sido la de buscar proveerse de insumos, tal como se hizo con la compra de Petstar empresa de PASA que

recicla politereftalato de etileno (PET). Esta compañía cuenta con una capacidad para procesar aproximadamente 1,000 millones de

botellas de PET anuales, para convertirlas en 20 mil toneladas de resina de PET reciclado de grado alimenticio. AC actualmente consume

tres mil toneladas y el empaque representa cerca de 25% de los costos de producción. En Octubre de este año se finiquitó la operación,

donde AC pagó un monto cercano a los 61 mdd.

De igual forma su proyecto Nostalgia ha sido un éxito y sus

productos cada día son más demandados en los EUA. En el

3T11 tuvo un incremento en ventas de 6.5% comparado con el

mismo periodo el año pasado. Por su parte sus productos Topo

Chico, Barrilitos, Bokados y salsas han crecido en este país a

tasas de doble dígito, en este periodo de tiempo aumentaron un

30%.

Cómo es lógico, para poder financiar estas operaciones, se tuvo que hacer uso de deuda y en mayo de 2011 AC celebró un contrato de

apertura de crédito por un monto de $4,500 millones de pesos, del cual se dispuso en el mismo mes, con una tasa de TIIE+0.50%, os

primeros seis meses, TIIE+0.75% los siguientes seis meses y TIIE+1.25% los últimos seis meses.

Estos fondos se destinaron a gastos de inversión y capital de trabajo, así como a cubrir los costos relacionados con la fusión. Dicha deuda

se pretende refinanciar mediante la emisión de certificados bursátiles. El crédito es pagadero en una sola amortización a los 18 (dieciocho)

meses contados a partir de la disposición del mismo

Adicionalmente, el 14 de octubre de 2011 AC colocó certificados bursátiles en el mercado local por 3,000 millones de pesos. Los primeros

$2,000 millones a 10 años con una tasa cupón fija de 7.63%. Los otros $1,000 millones restantes se colocaron a 5 años con una tasa cupón

de TIIE de 28 días más 0.25 puntos porcentuales.

Tabla 3. Resumen de Mercado y Producción

Población

atendida

(Millones)

No. de

Plantas

Centros de

Distribución Rutas Clientes

AC México 53 31 228 3,894 688,000

AC Argentina 9 4 21 324 99,000

AC Ecuador 14 3 40 358 165,000

Total AC 76 29 289 4,576 952,000

Fuente: Informe Anual

Tabla 4: Resumen operaciones AC

CIFRAS 2010 México Sud Am. Otros Total

Volumen (MCU)* 1080 244 NA 1304

Ventas (MDP) $32,464 $ 8,494 $3,442 $44,300

Puntos de venta 458,000 264,000 130, 000 852,000

Fuente: Presentación Corporativa *Millones de Cajas Unidad

Análisis FODA

Fortalezas Oportunidades

Liderazgo en el mercado

Expansión geográfica a mercados atractivos

Constante innovación de productos y presentaciones

Mayor penetración en puntos de venta como máquinas y el Route-To-Market

Ampliación portafolio de productos enfocado a lineamientos gubernamentales de dieta sana.

Mercado estable en México y Latinoamérica, con

población en crecimiento y pronóstico de consumo

favorable.

Expansión en otras unidades de negocio (botanas,

bebidas no carbonatadas).

Adquisición o fusión de embotelladoras en otras

regiones del país u otros países, más sinergias.

Debilidades Amenazas

Territorialmente limitado en México

Exposición a riesgo en tipo de cambio

Volatilidad en precios de insumos.

Bebidas carbonatadas y botanas percibidas como

“comida chatarra”.

Mercado concentrado.

Gobierno Corporativo

Arca Contal se ha esforzado por implementar las mejores prácticas de responsabilidad social, gobierno corporativo y cuidado del medio

ambiente, muestra un alto grado de adhesión en el Código de Mejores Prácticas Corporativas (CMPC), de acuerdo al Cuestionario

publicado por la emisora. Esto le ha valido para ser considerada por la BMV como una de las mejores empresas mexicanas en aplicar estas

prácticas y ser candidata a formar parte del Indice de Sustentabilidad y Responsabilidad Social (ISRS), iniciativa que tiene la bolsa para generar un índice similar al que se usa en los mercados más desarrollados.

Consejo de Administración

RESUMEN FINANCIERO

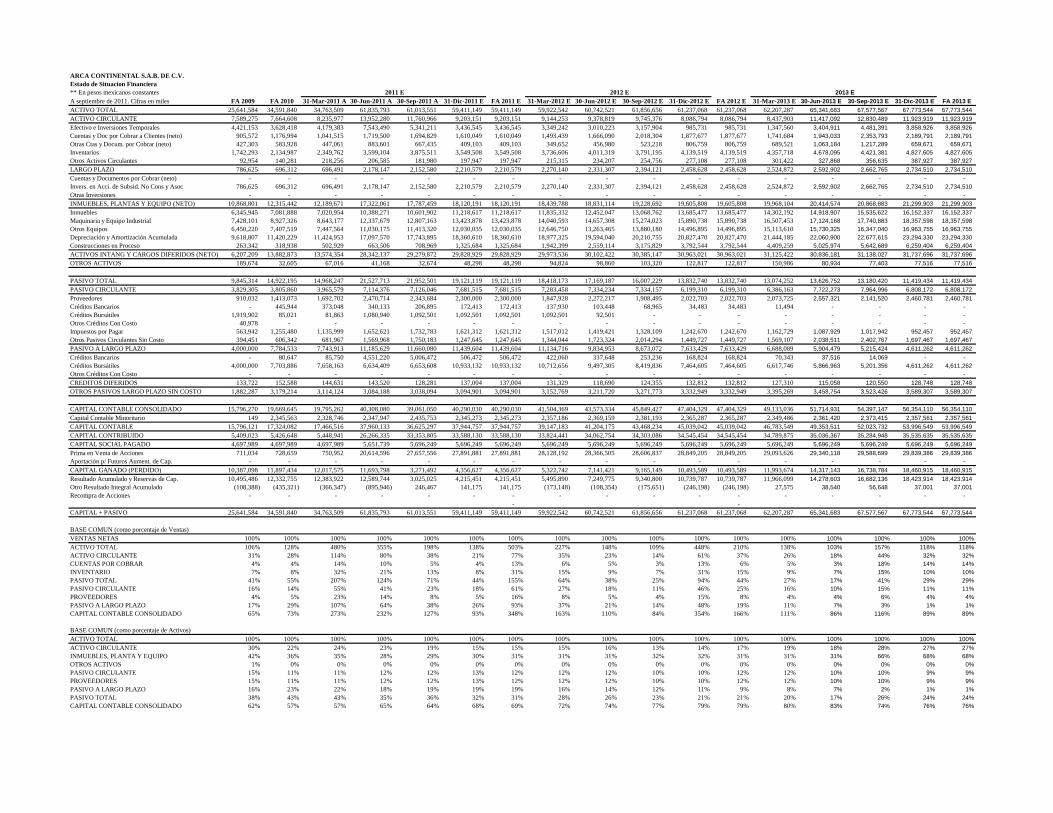

Debido a la fusión en 2011, la empresa reportó estados financieros pro forma, es decir, considerando que Continental hubiera formado

parte de Arca Continental durante 2010, para hacer comparables los estados financieros. En el tercer trimestre de 2011, las ventas netas

fueron de $13,442 millones de pesos, de los cuales $10,790 millones corresponden a la División México, mientras que los $2,632 millones

restantes fueron resultado de las operaciones de la División Sudamérica.

Así se tuvo un incremento (a nivel pro forma) en ventas totales del 14.8%, impulsado por el crecimiento de 10.9% que se dio en México y

el 33.5% resultado de Sudamérica, en comparación con los mismos periodo en el 3T 2010. Esta expansión en las ventas fue producto del

incremento generalizado en la participación de mercado de las marcas que distribuye la empresa, introducción de nuevos productos, así

como el crecimiento en la inversión en la red de enfriadores en los puntos de venta en territorio de Continental. A su vez por la

implementación del sistema de ventas en el negocio de agua en garrafón de Continental en territorio Arca.

Al mismo tiempo, apoyados con condiciones favorables de clima lograron un incremento en volumen de ventas de 8.3%, alcanzando las

351.1 millones de caja unidad (MCU). Durante este trimestre destaca el incremento en ventas de la categoría de bebidas no carbonatadas

por un 18.5% en volumen, con un mayor posicionamiento de bebidas isotónicas.

Por el lado del el costo de ventas, se incrementó un 15.8% (proforma) comparado con el mismo periodo del año anterior, esto debido

principalmente al aumento en los precios del PET y azúcar, particularmente en Sudamérica. Los gastos de administración y venta

Manuel L. Barragán Morales Presidente Roberto Garza Velázquez Consejero Patrimonial

Luis Arizpe Jiménez Vicepresidente Luis Lauro González Barragán Consejero Patrimonial

Tomás Alberto Fernandez García Vicepresidente Bruce E. Grossman Consejero Patrimonial

Miguel Ángel Rábago Vite Vicepresidente Cynthia H. Grossman Consejero Patrimonial

Jorge Humberto Santos Reyna Vicepresidente Ulrich Fiehn Buckenhofer Consejero Independiente

Estuardo Alveláis Destarac Consejero Patrimonial Ernesto López de Nigris Consejero Independiente

Rodolfo José Arizpe Sada Consejero Patrimonial Fernando Olvera Escalona Consejero Independiente

Juan Manuel Barragán Treviño Consejero Patrimonial Armando Solbes Simón Consejero Independiente

Fernando Barragán Villarreal Consejero Patrimonial Eduardo Raúl Arrocha Gio Consejero Independiente

Alejandro M. Elizondo Barragán Consejero Patrimonial Jaime M. Sánchez Fernández Secretario

Carlos Enriquez Terrazas Consejero Patrimonial

Fuente: Informe Anual

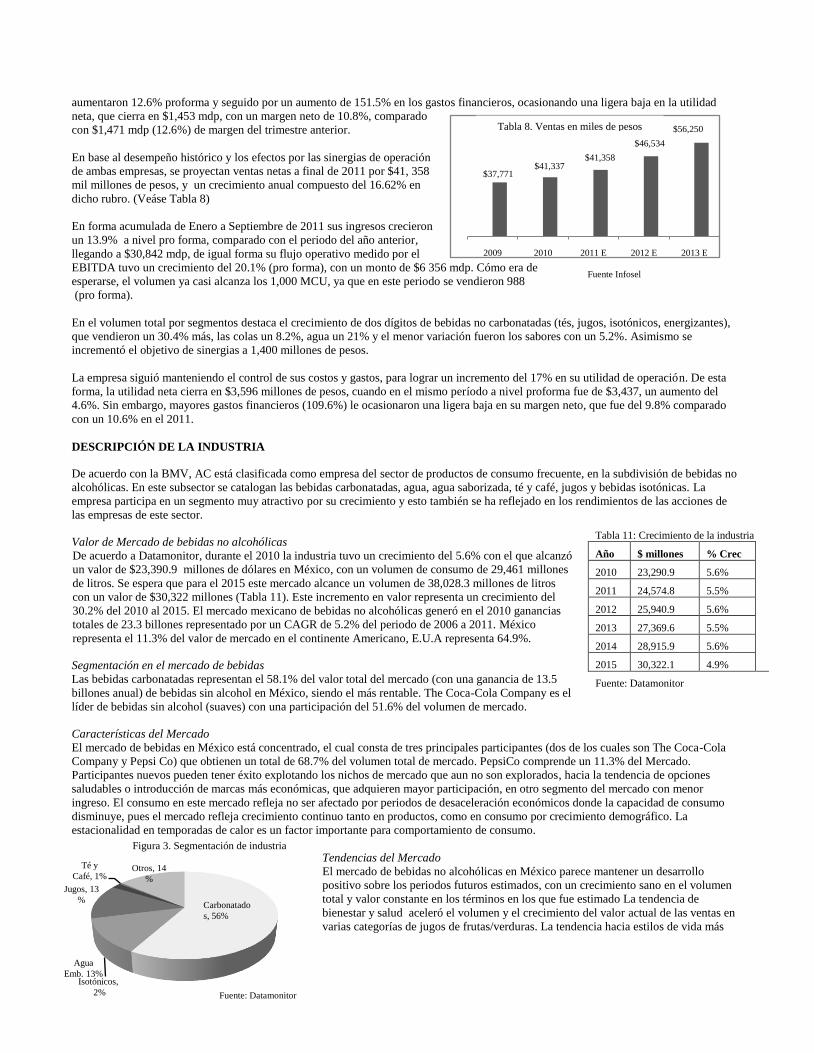

aumentaron 12.6% proforma y seguido por un aumento de 151.5% en los gastos financieros, ocasionando una ligera baja en la utilidad

neta, que cierra en $1,453 mdp, con un margen neto de 10.8%, comparado

con $1,471 mdp (12.6%) de margen del trimestre anterior.

En base al desempeño histórico y los efectos por las sinergias de operación

de ambas empresas, se proyectan ventas netas a final de 2011 por $41, 358

mil millones de pesos, y un crecimiento anual compuesto del 16.62% en

dicho rubro. (Veáse Tabla 8)

En forma acumulada de Enero a Septiembre de 2011 sus ingresos crecieron

un 13.9% a nivel pro forma, comparado con el periodo del año anterior,

llegando a $30,842 mdp, de igual forma su flujo operativo medido por el

EBITDA tuvo un crecimiento del 20.1% (pro forma), con un monto de $6 356 mdp. Cómo era de

esperarse, el volumen ya casi alcanza los 1,000 MCU, ya que en este periodo se vendieron 988

(pro forma).

En el volumen total por segmentos destaca el crecimiento de dos dígitos de bebidas no carbonatadas (tés, jugos, isotónicos, energizantes),

que vendieron un 30.4% más, las colas un 8.2%, agua un 21% y el menor variación fueron los sabores con un 5.2%. Asimismo se

incrementó el objetivo de sinergias a 1,400 millones de pesos.

La empresa siguió manteniendo el control de sus costos y gastos, para lograr un incremento del 17% en su utilidad de operación. De esta

forma, la utilidad neta cierra en $3,596 millones de pesos, cuando en el mismo período a nivel proforma fue de $3,437, un aumento del

4.6%. Sin embargo, mayores gastos financieros (109.6%) le ocasionaron una ligera baja en su margen neto, que fue del 9.8% comparado

con un 10.6% en el 2011.

DESCRIPCIÓN DE LA INDUSTRIA

De acuerdo con la BMV, AC está clasificada como empresa del sector de productos de consumo frecuente, en la subdivisión de bebidas no

alcohólicas. En este subsector se catalogan las bebidas carbonatadas, agua, agua saborizada, té y café, jugos y bebidas isotónicas. La

empresa participa en un segmento muy atractivo por su crecimiento y esto también se ha reflejado en los rendimientos de las acciones de

las empresas de este sector.

Valor de Mercado de bebidas no alcohólicas

De acuerdo a Datamonitor, durante el 2010 la industria tuvo un crecimiento del 5.6% con el que alcanzó

un valor de $23,390.9 millones de dólares en México, con un volumen de consumo de 29,461 millones

de litros. Se espera que para el 2015 este mercado alcance un volumen de 38,028.3 millones de litros

con un valor de $30,322 millones (Tabla 11). Este incremento en valor representa un crecimiento del

30.2% del 2010 al 2015. El mercado mexicano de bebidas no alcohólicas generó en el 2010 ganancias

totales de 23.3 billones representado por un CAGR de 5.2% del periodo de 2006 a 2011. México

representa el 11.3% del valor de mercado en el continente Americano, E.U.A representa 64.9%.

Segmentación en el mercado de bebidas

Las bebidas carbonatadas representan el 58.1% del valor total del mercado (con una ganancia de 13.5

billones anual) de bebidas sin alcohol en México, siendo el más rentable. The Coca-Cola Company es el

líder de bebidas sin alcohol (suaves) con una participación del 51.6% del volumen de mercado.

Características del Mercado

El mercado de bebidas en México está concentrado, el cual consta de tres principales participantes (dos de los cuales son The Coca-Cola

Company y Pepsi Co) que obtienen un total de 68.7% del volumen total de mercado. PepsiCo comprende un 11.3% del Mercado.

Participantes nuevos pueden tener éxito explotando los nichos de mercado que aun no son explorados, hacia la tendencia de opciones

saludables o introducción de marcas más económicas, que adquieren mayor participación, en otro segmento del mercado con menor

ingreso. El consumo en este mercado refleja no ser afectado por periodos de desaceleración económicos donde la capacidad de consumo

disminuye, pues el mercado refleja crecimiento continuo tanto en productos, como en consumo por crecimiento demográfico. La

estacionalidad en temporadas de calor es un factor importante para comportamiento de consumo.

Tendencias del Mercado

El mercado de bebidas no alcohólicas en México parece mantener un desarrollo

positivo sobre los periodos futuros estimados, con un crecimiento sano en el volumen

total y valor constante en los términos en los que fue estimado La tendencia de

bienestar y salud aceleró el volumen y el crecimiento del valor actual de las ventas en

varias categorías de jugos de frutas/verduras. La tendencia hacia estilos de vida más

Tabla 11: Crecimiento de la industria

Año $ millones % Crec

2010 23,290.9 5.6%

2011 24,574.8 5.5%

2012 25,940.9 5.6%

2013 27,369.6 5.5%

2014 28,915.9 5.6%

2015 30,322.1 4.9%

Fuente: Datamonitor

Agua

Emb. 13%

Jugos, 13

%

Isotónicos,

2%

Té y

Café, 1%Otros, 14

%

Carbonatado

s, 56%

Figura 3. Segmentación de industria

Fuente: Datamonitor

2009 2010 2011 E 2012 E 2013 E

$37,771$41,337

$41,358

$46,534

$56,250Tabla 8. Ventas en miles de pesos

Fuente Infosel

sanos, fue en conjunto con el crecimiento de dos dígitos en el volumen y ventas actuales para el agua embotellada.

Arca Continental y su mercado en México

AC ha estado expandiendo sus líneas de producto para ofrecer un rango más amplio de bebidas no alcohólicas. En México el consumo per

cápita de bebidas suaves carbonatadas es alrededor de 213 litros, de los cuales 157 litros son pertenecientes a Coca-Cola, los dos índices

son más altos que los de Estados Unidos. Coca-Cola es su marca más fuerte, en volumen de ventas representa el 64% de Arca en conjunto

con todas sus demás marcas Coca-Cola Light, Sprite, Fanta y Ciel agua purificada.

Mercado de Botanas

Valor de mercado actual y estimado

El valor de la producción de botanas creció en un 21.2% en 2010 para alcanzar los $3,227.5 millones, con un valor de sus ventas de

$3,227.7 millones, equivalente a un incremento de 21.5% en comparación al año anterior. Por otro lado, el consumo en México de agosto

del 2010 a agosto del 2011 aumentó en un 11%.

Segmentación del Mercado

Las botanas procesadas son el segmento más grande del mercado con una participación del 53.8% sobre el valor del mercado. Quien lidera

el mercado es PepsiCo que genera el 41.2% de participación del valor del mercado, seguido por Grupo Bimbo S.A. de C.V. con 23% y

ConAgra Foods, Inc con el 3.1%.

Este Mercado creció a un ritmo constante durante el periodo 2005-2009 como resultado de un fuerte crecimiento en ventas en la categoría

de nueces y semillas en las botanas procesadas. El crecimiento general del mercado es esperado que desacelere para los próximo 5 años.

Este mercado produjo ganancias totales de $4 billones en el 2009, representando un CAGR de 8.2%.

Materias Primas

Edulcorantes

El azúcar es uno de los insumos más importantes en la elaboración de refrescos, el cual según datos del Banco de México, ha mostrado una

alta inflación principalmente porque la Unión Nacional de Productores (CNPR) previó una caída en la producción de azúcar en los años de

2009 y 2010. La SAGARPA pronostica una lenta recuperación en su producción ya que los datos de hectáreas plantadas y cosechadas no

muestran un nivel como el de antes de 2009 sino hasta después de 2018. Por otro lado y también debido a los daños en los cultivos de

azúcar de India y Australia en el 2011, los precios de dicho insumo se incrementaron en el mercado de futuros. A partir de la crisis que se

presentó para este insumo en 2008, el precio de dicho insumo ha fluctuado a un nivel de crecimiento del 126%, a la fecha.

Al fusionarse Arca con Continental se generó una ventaja competitiva ya que, el grupo PIASA como interés del grupo, es uno de los

productores de azúcar más grandes y eficientes del país y así se tendrá un mayor control sobre los costos de este insumo.

PET

En años futuros se prevé que las regulaciones marquen que se debe incrementar la utilización de Tereftalato de polietileno reciclado. Es por

esto que con la adquisición de PETSTAR que produce esta materia prima, AC se ha protegido de la volatilidad al costo que futuros eventos

podrían traer. A su vez la percepción en el mercado es alcista, pues el precio del futuro del petróleo entrega Diciembre 2011 al cierre de

este reporte es de $95.54 dólares por barril. Este ha sido el insumo que más ha impactado en los costos para la compañía en Sudamérica.

Combustible

Durante el 2011 tanto la gasolina como el diesel han sufrido de aumentos en su precio. Por decreto oficial de la Ley de Ingresos, cada mes

se le incrementan 8 centavos al precio de la gasolina magna por lo que para el final de este año se prevé un precio final de 9.72 pesos por

litro y para 2012 se prevé que termine en 10.66 pesos por litro. El Diesel por su parte terminará 2011 con un precio de 10 pesos por litro y

para 2012 terminará en 10.96 pesos por litro, lo cual significa crecimientos de 9.7% (2011) y 9.6% (2012).

Publicidad

Coca-cola siempre ha sido reconocida por sus enormes campañas publicitarias a nivel mundial. Con el propósito de compensar el

incremento del costo de sus insumos AC analizaría la posibilidad de reducir en una medida conservadora los gastos por publicidad.

Regulaciones

Impositivas

Asociaciones defensoras del consumidor exigen al gobierno la imposición de un impuesto de 20% para las gaseosas, jugos azucarados y

bebidas afines de alto contenido calórico debido al más alto consumo global en México (163 litros per cápita, 40% arriba de EEUU). El

gravamen corresponde a recomendaciones de organismos internacionales y a un futuro problema de la obesidad que plantea una necesidad

económica de 14 mil millones de dólares en el presupuesto de salud para hacerle frente.

El ISR, IVA y IETU mantienen sus niveles de tarifa aplicables en 30%, 16% y 17.5% respectivamente.

ANALISIS DE COMPETENCIA

Los principales competidores de AC en México son:

KOF: Coca-Cola Femsa es la embotelladora más grande del mundo en términos de volumen de venta. Comercializa productos de TCCC,

cervezas líderes en México y es proveedor de la cadena de tiendas Oxxo. Está presente en nueve países latinos (abarcando sus productos al

40% de la población), además de exportar a Europa y Asia.

GEUPEC: Grupo Embotelladoras Unidas es la segunda embotelladora más grande de productos Pepsi-Cola en México. Sus centros de

operación se ubican en las regiones Centro, Centro-Oeste y Sureste del país. Para el tercer trimestre del 2011, este grupo reportó 2,799

millones de ventas, una pérdida de operación de 145 millones y un margen EBITDA del 1.4%. Este año acordó con Embotelladora Polar

una fusión con cobertura en México.

AJEGROUP: Empresa originaria de Perú que comercializa productos de la marca Big-Cola. Está presente en Perú, Ecuador, Venezuela,

México y Costa Rica. Comenzó operaciones en México en el 2002, estableciendo dos plantas de producción en Monterrey y Puebla. A

mayo de 2011 cuenta con 7% de la participación del mercado de refrescos, 12% en té y 25% en naranjadas. Sus estrategias actuales

consisten en acercarse al consumidor a través de la asociación por ejemplo con equipos internacionales de futbol como el FC Barcelona,

además de una inversión en el mercado de lo natural y sano. Apertura de nueva planta en Chihuahua como estrategia de expansión en el

norte de México.

PEPSICO: Líder mundial en refrescos y alimentos además de ser el principal competidor de TCCC a nivel mundial. Es productor de las

botanas Sabritas. Para el tercer trimestre reportó en la NYSE un incremento de 13% en el ingreso neto a nivel mundial reflejando los

beneficios del crecimiento en el volumen, la estrategia de precios y la tasa de cambio favorable.

Los principales competidores en Sudamérica son:

Cervecería Quilmes: comercializa Pepsi, cervezas, agua y jugos. Exporta a más de 20 países y pertenece al grupo líder de cervezas InBev.

Embotelladora Andina: comercializa Coca-Cola en Chile, Brasil y Argentina.

Tesalia Springs Company: Principal competidor en Ecuador en el mercado de agua embotellada y no carbonatados además de productos de

la marca Pepsi-Cola.

Baloru: La tercer embotelladora más grande en Ecuador de productos carbonatados de marca propia.

Embotelladora Polar: empresa chilena dedicada a la comercialización de productos de TCCC por medio de una licencia minorista.

Hellenic S.A. es una embotelladora griega, la más grande en Europa y la segunda a nivel mundial con presencia en 28 países, cuyo rango

de productos incluye tanto bebidas carbonatadas como no carbonatadas.

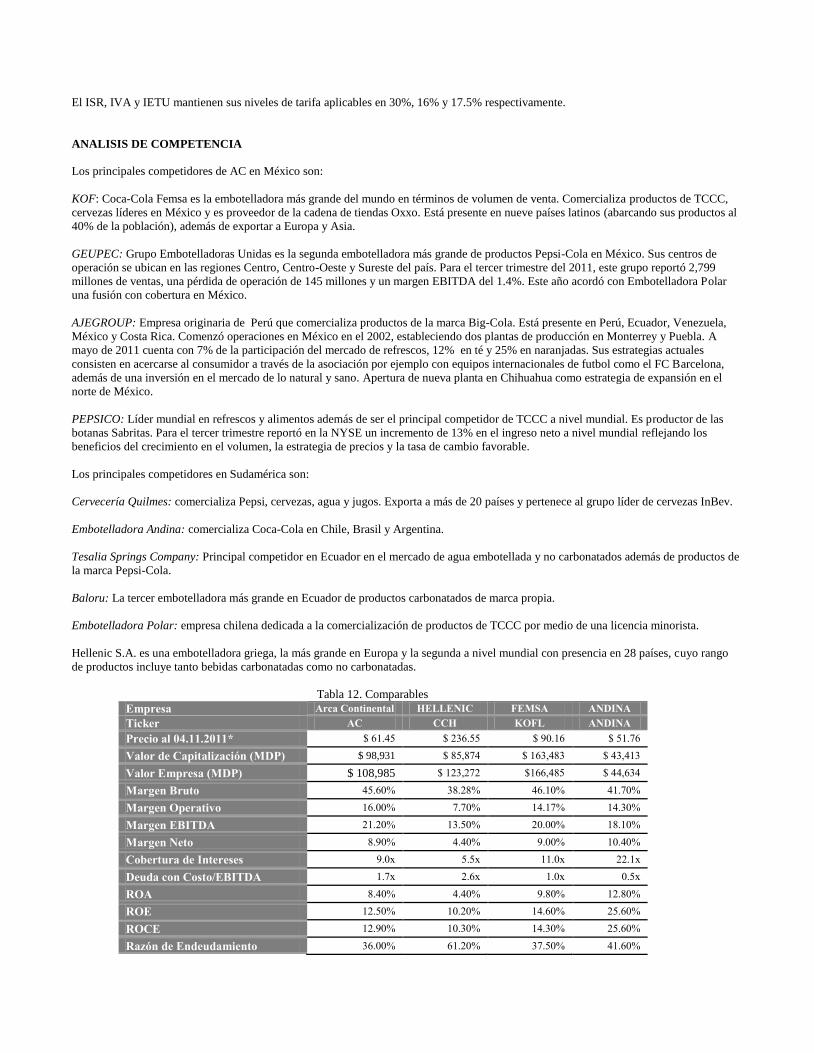

Tabla 12. Comparables

Empresa Arca Continental HELLENIC FEMSA ANDINA

Ticker AC CCH KOFL ANDINA

Precio al 04.11.2011* $ 61.45 $ 236.55 $ 90.16 $ 51.76

Valor de Capitalización (MDP) $ 98,931 $ 85,874 $ 163,483 $ 43,413

Valor Empresa (MDP) $ 108,985 $ 123,272 $166,485 $ 44,634

Margen Bruto 45.60% 38.28% 46.10% 41.70%

Margen Operativo 16.00% 7.70% 14.17% 14.30%

Margen EBITDA 21.20% 13.50% 20.00% 18.10%

Margen Neto 8.90% 4.40% 9.00% 10.40%

Cobertura de Intereses 9.0x 5.5x 11.0x 22.1x

Deuda con Costo/EBITDA 1.7x 2.6x 1.0x 0.5x

ROA 8.40% 4.40% 9.80% 12.80%

ROE 12.50% 10.20% 14.60% 25.60%

ROCE 12.90% 10.30% 14.30% 25.60%

Razón de Endeudamiento 36.00% 61.20% 37.50% 41.60%

P/VL 2.14 1.64 2.18 3.61

P/UPA 22.66 13.34 16.13 14.63

P/EBITDA x ACCIÓN 10.07 9.10 7.21 9.02

P/VENTAS x ACCIÓN 2.02 0.69 1.45 1.53

VE/EBITDA 11.12 6.65 7.29 10.25

Información Provista por Capital IQ Datos a Últimos 12 meses *Precios en pesos (MXN)

Resultado de la reciente fusión, Arca Continental se ha convertido en la cuarta embotelladora más grande del mundo de productos TCCC,

por tal motivo se ha vuelto comparable con las más grandes empresas de esta índole en el orbe.

Como se puede observar, la compañía refresquera no solo mantiene el segundo mejor margen bruto solo por debajo de Coca-Cola Femsa,

sino que se encuentra por arriba de Hellenic de Grecia (segunda embotelladora TCCC más grande del mundo) por poco más de 7 puntos

porcentuales, lo cual nos dice que AC ha podido llevar un alto control sobre su costo de ventas. Sin embargo, dicha ventaja se ve reducida

en su margen de utilidad neto, pues aunque se mantiene por encima de Hellenic, cae a la tercera posición de este comparativo, resultado de

los últimos gastos incurridos como parte de su fusión para la reestructuración de la compañía y la implementación de sinergias.

En el rubro del Retorno sobre Capital (ROE), Arca Contal se ve muy por detrás de Embotelladora Andina de Chile, sin embargo, el ROE

de esta última se ve afectado por un alto apalancamiento financiero mientras que AC basa su rentabilidad en la alta eficiencia de uso de sus

Activos lo cual, una vez más lo mantiene por encima de la mayor embotelladora TCCC del mundo.

Cabe destacar, que AC muestra la menor razón de apalancamiento dentro de esta comparación, manteniendo una postura conservadora a

diferencia de las demás empresas dentro de la industria y con una razonable cobertura de intereses entre sus empresas comparables.

TESIS DE INVERSIÓN

Empresa líder del sector

Arca-Continental es la cuarta embotelladora del mundo, así como la segunda en México y América Latina; países con un alto consumo per

cápita. Desde 2007 se está expandiendo e incursionando en nuevos negocios como el de botanas y en otros territorios.

Consolidación de mercados.

Se espera que entre FEMSA y AC buscarán consolidar el resto de las embotelladoras del país. No se descarta que puedan incursionar en

otros productos que le den valor a su portafolio y continuar su expansión en otros países.

Sana estructura financiera

La empresa maneja un perfil de endeudamiento conservador y se refleja con una calificación positiva. Tiene buena cobertura y es la de

menor nivel de endeudamiento comparado con Hellenic, Femsa y Andina.

RIESGOS

Exposición de Tipo de Cambio

Debido a sus operaciones en Argentina y Ecuador, se encuentra sujeta a riesgos de volatilidad en el tipo de cambio por las respectivas

divisas de dichos países. En el tercer trimestre del 2010 el 18% de sus ventas eran en moneda extranjera, al tercer trimestre del 2011 el

porcentaje aumentó a 26%, por lo que el riesgo ante la fluctuación cambiaria ha aumentado.

Aumento de precios de materias primas

El edulcorante y el PET son los insumos que más impacto tienen en los costos, aunque la empresa se ha hecho de ingenios en México y ha

adquirido Petstar, sus operaciones en Sudamérica tienen mayor exposición en estos materiales.

RESUMEN DE INVERSIÓN

Para valuar el precio de la acción se usó el método de Flujo Libre de Caja Descontado (DCF) y Valuación Relativa, se le dio una

ponderación del 60% al primer método y un 40% al segundo. Se estimó el costo promedio ponderado de capital, WACC (por sus siglas en

inglés) en 10.52% anualizado. Para el costo de la deuda se estimaron las emisiones activas de la empresa,, dando como resultado una tasa

del 6.8%. Para la obtención del costo del capital accionario se usó del modelo de Capital Asset Pricing Model (CAPM) asumiendo una beta

de la empresa de 0.6, el rendimiento del bono M10 como tasa libre de riesgo y un rendimiento promedio del mercado basado en el IPC del

14% anual, dando como resultado un costo del 12.55%. El precio objetivo obtenido a través del método DCF es de $100, mientras que bajo

el método de Valuación Relativa, se llegó a un precio objetivo de $52.78.

Después de haber aplicado la ponderación en ambos métodos de valuación, se llegó al precio objetivo de $81.11, un 32.1% por arriba del

precio a la fecha de cierre ($61.40), lo que aunado a su posicionamiento en el mercado, solidez financiera, estrategias y expectativas del

sector, se sustenta una recomendación de MARKET OUTPERFORM.

ARCA CONTINENTAL S.A.B. DE C.V.

Estado de Situacion Financiera

** En pesos mexicanos constantes

A septiembre de 2011. Cifras en miles FA 2009 FA 2010 31-Mar-2011 A 30-Jun-2011 A 30-Sep-2011 A 31-Dic-2011 E FA 2011 E 31-Mar-2012 E 30-Jun-2012 E 30-Sep-2012 E 31-Dic-2012 E FA 2012 E 31-Mar-2013 E 30-Jun-2013 E 30-Sep-2013 E 31-Dic-2013 E FA 2013 E

ACTIVO TOTAL 25,641,584 34,591,840 34,763,509 61,835,793 61,013,551 59,411,149 59,411,149 59,922,542 60,742,521 61,856,656 61,237,068 61,237,068 62,207,287 65,341,683 67,577,567 67,773,544 67,773,544

ACTIVO CIRCULANTE 7,589,275 7,664,608 8,235,977 13,952,280 11,760,966 9,203,151 9,203,151 9,144,253 9,378,819 9,745,376 8,086,794 8,086,794 8,437,903 11,417,092 12,830,489 11,923,919 11,923,919

Efectivo e Inversiones Temporales 4,421,153 3,628,418 4,179,383 7,543,490 5,341,211 3,436,545 3,436,545 3,349,242 3,010,223 3,157,904 985,731 985,731 1,347,560 3,404,911 4,481,391 3,858,926 3,858,926

Cuentas y Doc por Cobrar a Clientes (neto) 905,572 1,176,994 1,041,515 1,719,500 1,694,829 1,610,049 1,610,049 1,493,439 1,666,090 2,018,304 1,877,677 1,877,677 1,741,684 1,943,033 2,353,793 2,189,791 2,189,791

Otras Ctas y Docum. por Cobrar (neto) 427,303 583,928 447,061 883,601 667,435 409,103 409,103 349,652 456,980 523,218 806,759 806,759 689,521 1,063,184 1,217,289 659,671 659,671

Inventarios 1,742,293 2,134,987 2,349,762 3,599,104 3,875,511 3,549,508 3,549,508 3,736,606 4,011,319 3,791,195 4,139,519 4,139,519 4,357,718 4,678,095 4,421,381 4,827,605 4,827,605

Otros Activos Circulantes 92,954 140,281 218,256 206,585 181,980 197,947 197,947 215,315 234,207 254,756 277,108 277,108 301,422 327,868 356,635 387,927 387,927

LARGO PLAZO 786,625 696,312 696,491 2,178,147 2,152,580 2,210,579 2,210,579 2,270,140 2,331,307 2,394,121 2,458,628 2,458,628 2,524,872 2,592,902 2,662,765 2,734,510 2,734,510

Cuentas y Documentos por Cobrar (neto) - - - - - - - - - - - - - - - - -

Invers. en Acci. de Subsid. No Cons y Asoc 786,625 696,312 696,491 2,178,147 2,152,580 2,210,579 2,210,579 2,270,140 2,331,307 2,394,121 2,458,628 2,458,628 2,524,872 2,592,902 2,662,765 2,734,510 2,734,510

Otras Inversiones - - - - - - - - - - - - - - - - -

INMUEBLES, PLANTAS Y EQUIPO (NETO) 10,868,801 12,315,442 12,189,671 17,322,061 17,787,459 18,120,191 18,120,191 18,439,788 18,831,114 19,228,692 19,605,808 19,605,808 19,968,104 20,414,574 20,868,883 21,299,903 21,299,903

Inmuebles 6,345,945 7,081,888 7,020,954 10,388,271 10,601,902 11,218,617 11,218,617 11,835,332 12,452,047 13,068,762 13,685,477 13,685,477 14,302,192 14,918,907 15,535,622 16,152,337 16,152,337

Maquinaria y Equipo Industrial 7,428,101 8,927,326 8,643,177 12,337,679 12,807,163 13,423,878 13,423,878 14,040,593 14,657,308 15,274,023 15,890,738 15,890,738 16,507,453 17,124,168 17,740,883 18,357,598 18,357,598

Otros Equipos 6,450,220 7,407,519 7,447,564 11,030,175 11,413,320 12,030,035 12,030,035 12,646,750 13,263,465 13,880,180 14,496,895 14,496,895 15,113,610 15,730,325 16,347,040 16,963,755 16,963,755

Depreciación y Amortización Acumulada 9,618,807 11,420,229 11,424,953 17,097,570 17,743,895 18,360,610 18,360,610 18,977,325 19,594,040 20,210,755 20,827,470 20,827,470 21,444,185 22,060,900 22,677,615 23,294,330 23,294,330

Construcciones en Proceso 263,342 318,938 502,929 663,506 708,969 1,325,684 1,325,684 1,942,399 2,559,114 3,175,829 3,792,544 3,792,544 4,409,259 5,025,974 5,642,689 6,259,404 6,259,404

ACTIVOS INTANG Y CARGOS DIFERIDOS (NETO) 6,207,209 13,882,873 13,574,354 28,342,137 29,279,872 29,828,929 29,828,929 29,973,536 30,102,422 30,385,147 30,963,021 30,963,021 31,125,422 30,836,181 31,138,027 31,737,696 31,737,696

OTROS ACTIVOS 189,674 32,605 67,016 41,168 32,674 48,298 48,298 94,824 98,860 103,320 122,817 122,817 150,986 80,934 77,403 77,516 77,516

PASIVO TOTAL 9,845,314 14,922,195 14,968,247 21,527,713 21,952,501 19,121,119 19,121,119 18,418,173 17,169,187 16,007,229 13,832,740 13,832,740 13,074,252 13,626,752 13,180,420 11,419,434 11,419,434

PASIVO CIRCULANTE 3,829,305 3,805,860 3,965,579 7,114,376 7,126,046 7,681,515 7,681,515 7,283,458 7,334,234 7,334,157 6,199,310 6,199,310 6,386,163 7,722,273 7,964,996 6,808,172 6,808,172

Proveedores 910,032 1,413,073 1,692,702 2,470,714 2,343,684 2,300,000 2,300,000 1,847,928 2,272,217 1,908,495 2,022,703 2,022,703 2,073,725 2,557,321 2,141,520 2,460,781 2,460,781

Créditos Bancarios - 445,944 373,048 340,133 206,895 172,413 172,413 137,930 103,448 68,965 34,483 34,483 11,494 - - - -

Créditos Bursátiles 1,919,902 85,021 81,863 1,080,940 1,092,501 1,092,501 1,092,501 1,092,501 92,501 - - - - - - - -

Otros Créditos Con Costo 40,978 - - - - - - - - - - - - - - - -

Impuestos por Pagar 563,942 1,255,480 1,135,999 1,652,621 1,732,783 1,621,312 1,621,312 1,517,012 1,419,421 1,328,109 1,242,670 1,242,670 1,162,729 1,087,929 1,017,942 952,457 952,457

Otros Pasivos Circulantes Sin Costo 394,451 606,342 681,967 1,569,968 1,750,183 1,247,645 1,247,645 1,344,044 1,723,324 2,014,294 1,449,727 1,449,727 1,569,107 2,038,511 2,402,767 1,697,467 1,697,467

PASIVO A LARGO PLAZO 4,000,000 7,784,533 7,743,913 11,185,629 11,660,080 11,439,604 11,439,604 11,134,716 9,834,953 8,673,072 7,633,429 7,633,429 6,688,089 5,904,479 5,215,424 4,611,262 4,611,262

Créditos Bancarios - 80,647 85,750 4,551,220 5,006,472 506,472 506,472 422,060 337,648 253,236 168,824 168,824 70,343 37,516 14,069 - -

Créditos Bursátiles 4,000,000 7,703,886 7,658,163 6,634,409 6,653,608 10,933,132 10,933,132 10,712,656 9,497,305 8,419,836 7,464,605 7,464,605 6,617,746 5,866,963 5,201,356 4,611,262 4,611,262

Otros Créditos Con Costo - - - - - - - - - - - - - - - - -

CREDITOS DIFERIDOS 133,722 152,588 144,631 143,520 128,281 137,004 137,004 131,329 118,690 124,355 132,812 132,812 127,310 115,058 120,550 128,748 128,748

OTROS PASIVOS LARGO PLAZO SIN COSTO 1,882,287 3,179,214 3,114,124 3,084,188 3,038,094 3,094,901 3,094,901 3,152,769 3,211,720 3,271,773 3,332,949 3,332,949 3,395,269 3,458,754 3,523,426 3,589,307 3,589,307

CAPITAL CONTABLE CONSOLIDADO 15,796,270 19,669,645 19,795,262 40,308,080 39,061,050 40,290,030 40,290,030 41,504,369 43,573,334 45,849,427 47,404,329 47,404,329 49,133,036 51,714,931 54,397,147 56,354,110 56,354,110

Capital Contable Minoritario 149 2,345,563 2,328,746 2,347,947 2,435,753 2,345,273 2,345,273 2,357,186 2,369,159 2,381,193 2,365,287 2,365,287 2,349,486 2,361,420 2,373,415 2,357,561 2,357,561

CAPITAL CONTABLE 15,796,121 17,324,082 17,466,516 37,960,133 36,625,297 37,944,757 37,944,757 39,147,183 41,204,175 43,468,234 45,039,042 45,039,042 46,783,549 49,353,511 52,023,732 53,996,549 53,996,549

CAPITAL CONTRIBUIDO 5,409,023 5,426,648 5,448,941 26,266,335 33,353,805 33,588,130 33,588,130 33,824,441 34,062,754 34,303,086 34,545,454 34,545,454 34,789,875 35,036,367 35,284,948 35,535,635 35,535,635

CAPITAL SOCIAL PAGADO 4,697,989 4,697,989 4,697,989 5,651,739 5,696,249 5,696,249 5,696,249 5,696,249 5,696,249 5,696,249 5,696,249 5,696,249 5,696,249 5,696,249 5,696,249 5,696,249 5,696,249

Prima en Venta de Acciones 711,034 728,659 750,952 20,614,596 27,657,556 27,891,881 27,891,881 28,128,192 28,366,505 28,606,837 28,849,205 28,849,205 29,093,626 29,340,118 29,588,699 29,839,386 29,839,386

Aportación p/ Futuros Aument. de Cap. - - - - - - - - - - - - - - - - -

CAPITAL GANADO (PERDIDO) 10,387,098 11,897,434 12,017,575 11,693,798 3,271,492 4,356,627 4,356,627 5,322,742 7,141,421 9,165,149 10,493,589 10,493,589 11,993,674 14,317,143 16,738,784 18,460,915 18,460,915

Resultado Acumulado y Reservas de Cap. 10,495,486 12,332,755 12,383,922 12,589,744 3,025,025 4,215,451 4,215,451 5,495,890 7,249,775 9,340,800 10,739,787 10,739,787 11,966,099 14,278,603 16,682,136 18,423,914 18,423,914

Otro Resultado Integral Acumulado (108,388) (435,321) (366,347) (895,946) 246,467 141,175 141,175 (173,148) (108,354) (175,651) (246,198) (246,198) 27,575 38,540 56,648 37,001 37,001

Recompra de Acciones - - - - - - - - - - - - - - - - -

- -

CAPITAL + PASIVO 25,641,584 34,591,840 34,763,509 61,835,793 61,013,551 59,411,149 59,411,149 59,922,542 60,742,521 61,856,656 61,237,068 61,237,068 62,207,287 65,341,683 67,577,567 67,773,544 67,773,544

BASE COMUN (como porcentaje de Ventas)

VENTAS NETAS 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100%

ACTIVO TOTAL 106% 128% 480% 355% 198% 138% 503% 227% 148% 109% 448% 210% 138% 103% 157% 118% 118%

ACTIVO CIRCULANTE 31% 28% 114% 80% 38% 21% 77% 35% 23% 14% 61% 37% 26% 18% 44% 32% 32%

CUENTAS POR COBRAR 4% 4% 14% 10% 5% 4% 13% 6% 5% 3% 13% 6% 5% 3% 18% 14% 14%

INVENTARIO 7% 8% 32% 21% 13% 8% 31% 15% 9% 7% 31% 15% 9% 7% 15% 10% 10%

PASIVO TOTAL 41% 55% 207% 124% 71% 44% 155% 64% 38% 25% 94% 44% 27% 17% 41% 29% 29%

PASIVO CIRCULANTE 16% 14% 55% 41% 23% 18% 61% 27% 18% 11% 46% 25% 16% 10% 15% 11% 11%

PROVEEDORES 4% 5% 23% 14% 8% 5% 16% 8% 5% 4% 15% 8% 4% 4% 6% 4% 4%

PASIVO A LARGO PLAZO 17% 29% 107% 64% 38% 26% 93% 37% 21% 14% 48% 19% 11% 7% 3% 1% 1%

CAPITAL CONTABLE CONSOLIDADO 65% 73% 273% 232% 127% 93% 348% 163% 110% 84% 354% 166% 111% 86% 116% 89% 89%

BASE COMUN (como porcentaje de Activos)

ACTIVO TOTAL 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100%

ACTIVO CIRCULANTE 30% 22% 24% 23% 19% 15% 15% 15% 16% 13% 14% 17% 19% 18% 28% 27% 27%

INMUEBLES, PLANTA Y EQUIPO 42% 36% 35% 28% 29% 30% 31% 31% 31% 32% 32% 31% 31% 31% 66% 68% 68%

OTROS ACTIVOS 1% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0%

PASIVO CIRCULANTE 15% 11% 11% 12% 12% 13% 12% 12% 12% 10% 10% 12% 12% 10% 10% 9% 9%

PROVEEDORES 15% 11% 11% 12% 12% 13% 12% 12% 12% 10% 10% 12% 12% 10% 10% 9% 9%

PASIVO A LARGO PLAZO 16% 23% 22% 18% 19% 19% 19% 16% 14% 12% 11% 9% 8% 7% 2% 1% 1%

PASIVO TOTAL 38% 43% 43% 35% 36% 32% 31% 28% 26% 23% 21% 21% 20% 17% 26% 24% 24%

CAPITAL CONTABLE CONSOLIDADO 62% 57% 57% 65% 64% 68% 69% 72% 74% 77% 79% 79% 80% 83% 74% 76% 76%

2011 E 2012 E 2013 E

ARCA CONTINENTAL S.A.B. DE C.V.

Estado de Resultados

** En pesos mexicanos constantes

A septiembre de 2011. Cifras en miles FA 2009 FA 2010 31-Mar-2011 A 30-Jun-2011 A 30-Sep-2011 A 31-Dic-2011 E FA 2011 31-Mar-2012 E 30-Jun-2012 E 30-Sep-2012 E 31-Dic-2012 E FA 2012 31-Mar-2013 E 30-Jun-2013 E 30-Sep-2013 E 31-Dic-2013 E FA 2013

VENTAS NETAS 24,234,160 27,060,243 7,238,803 10,161,316 13,441,541 12,334,301 43,175,962 11,912,958 14,826,843 15,125,335 14,384,552 56,249,688 13,893,172 17,291,413 17,639,522 16,775,603 65,599,710

Costo de Ventas 13,017,227 14,658,949 4,078,816 5,396,005 7,284,907 6,527,948 23,287,670 6,399,727 7,720,000 7,784,176 7,613,047 29,516,950 7,463,512 9,003,246 9,078,089 8,878,515 34,423,362

UTILIDAD (PERDIDA) BRUTA 11,216,933 12,401,294 3,159,987 4,765,311 6,156,634 5,806,352 19,888,291 5,513,231 7,106,842 7,341,159 6,771,505 26,732,738 6,429,660 8,288,167 8,561,433 7,897,088 31,176,348

Gastos Generales 7,443,948 8,181,681 2,254,792 2,917,099 3,855,494 4,079,922 13,107,314 4,039,316 4,355,936 4,541,417 4,758,101 17,694,770 4,710,746 5,079,996 5,296,307 5,549,009 20,636,058

UTILIDAD (PERDIDA) DESPUES DE GTOS GRAL 3,772,985 4,219,613 905,195 1,848,212 2,301,140 1,726,431 6,780,978 1,473,915 2,750,906 2,799,742 2,013,404 9,037,967 1,718,914 3,208,171 3,265,126 2,348,079 10,540,290

Resultado Integral de Financiamiento (286,411) (206,685) (138,775) (132,912) (6,610) (271,331) (549,623) (209,855) (469,916) (143,778) (180,276) (1,003,825) (208,820) (213,817) (127,508) (166,873) (717,018)

Otros Ingresos y (Gastos) Neto (101,429) (330,625) (55,848) (305,399) (222,960) (104,761) (688,966) (109,619) (133,276) (169,631) (88,246) (500,771) (125,935) (183,871) (198,325) (140,721) (648,852)

UTILIDAD (PERDIDA) ANTES DE IMP A LA UTIL 3,382,810 3,695,559 710,751 1,420,610 2,083,799 1,590,672 5,542,389 1,405,320 2,446,759 2,858,965 1,955,642 7,533,371 1,671,221 3,214,364 3,373,056 2,360,040 9,174,420

Impuesto a la utilidad 931,843 1,020,892 212,646 381,326 601,208 462,743 1,657,922 391,610 679,050 801,472 530,475 2,402,608 445,149 908,092 955,699 651,795 2,960,735

UTILIDAD (PERDIDA) ANTES DE OPER DISCONT 2,450,967 2,674,667 498,105 1,039,284 1,482,591 1,127,928 3,884,466 1,013,709 1,767,709 2,057,493 1,425,167 5,130,764 1,226,072 2,306,272 2,417,357 1,708,246 6,213,685

Particip en Res de Sub No Cons y Asoc (2,335) 13,256 179 10,709 12,229 30,811 53,928 31,641 32,494 33,369 34,268 131,772 35,191 36,140 37,113 38,113 146,558

OPERACIONES DISCONTINUADAS - - - - - - - - - - - - - - - - -

UTILIDAD (PERDIDA) NETA CONSOLIDADA 2,450,967 2,674,667 498,105 1,039,284 1,482,591 1,127,928 3,884,466 1,013,709 1,767,709 2,057,493 1,425,167 5,130,764 1,226,072 2,306,272 2,417,357 1,708,246 6,213,685

Part de Acc Minor en Utilidad (Pérdida) 21 43,149 25,430 23,637 29,867 - - - - - - - - -

PART DE ACC MAYOR EN UTIL (PERD) NETA 2,450,946 2,631,518 472,675 1,015,647 1,452,724 1,127,928 3,884,466 1,013,709 1,767,709 2,057,493 1,425,167 5,130,764 1,226,072 2,306,272 2,417,357 1,708,246 6,213,685

BASE COMUN (Como porcentaje de Ventas)

VENTAS NETAS 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100%

COSTO DE VENTAS 54% 54% 56% 53% 54% 53% 54% 54% 52% 51% 53% 52% 54% 52% 51% 53% 52%

UTILIDAD BRUTA 46% 46% 44% 47% 46% 47% 46% 46% 48% 49% 47% 48% 46% 48% 49% 47% 48%

UTILIDAD DE OPERACION 16% 16% 13% 18% 17% 14% 16% 12% 19% 19% 14% 16% 12% 19% 19% 14% 16%

UTILIDAD ANTES DE IMPUESTOS 14% 14% 10% 14% 16% 13% 13% 12% 17% 19% 14% 13% 12% 19% 19% 14% 14%

UTILIDAD NETA MAYORITARIA 10% 10% 7% 10% 11% 9% 9% 9% 12% 14% 10% 9% 9% 13% 14% 10% 9%

CAMBIO PORCENTUAL AÑO CON AÑO

VENTAS NETAS 351% 12% 32% 55% 89% 56% 60% 65% 46% 13% 17% 30% 17% 17% 17% 17% 17%

UTILIDAD BRUTA 319% 11% 31% 56% 85% 61% 60% 74% 49% 19% 17% 34% 17% 17% 17% 17% 17%

UTILIDAD DE OPERACION 66% 12% 41% 61% 78% 52% 61% 63% 49% 22% 17% 33% 17% 17% 17% 17% 17%

UTILIDAD NETA MAYORITARIA 259% 7% 19% 35% 49% 123% 48% 114% 74% 42% 26% 32% 21% 30% 17% 20% 21%

ARCA CONTINENTAL S.A.B. DE C.V.

Estado de Flujo de Efectivo

** En pesos mexicanos constantes

A septiembre de 2011. Cifras en miles FA 2009 FA 2010 31-Mar-2011 A 30-Jun-2011 A 30-Sep-2011 A 31-Dic-2011 E FA 2011 31-Mar-2012 E 30-Jun-2012 E 30-Sep-2012 E 31-Dic-2012 E FA 2012 31-Mar-2013 E 30-Jun-2013 E 30-Sep-2013 E 31-Dic-2013 E FA 2013

Util. (Pérd.) antes de Impuestos a la Util. 3,382,810 3,695,559 710,751 2,131,364 4,215,167 5,542,389 5,542,389 1,154,441 3,302,155 5,788,489 7,533,371 7,533,371 1,384,159 4,194,642 7,133,934 9,174,420 9,174,420

+(-) Partidas sin Impacto en el Efectivo - - - - - - - - - - - - - - - - -

+(-) Partidas Relacionadas con Actividades de Inversión 1,170,568 1,190,122 310,393 762,305 1,274,462 6,935,657 6,935,657 616,715 616,715 1,233,430 1,850,145 1,850,145 616,715 616,715 1,233,430 1,850,145 1,850,145

+(-) Partidas Relacionadas con Actividades de Financiamiento 346,179 469,739 156,238 374,287 576,609 585,233 585,233 244,513 707,887 848,052 1,025,317 1,025,317 227,598 439,187 564,764 729,943 729,943

Flujo Derivado del Resultado antes de Impuestos a Utilidades 4,899,557 5,355,420 1,177,382 3,267,956 6,066,238 13,063,278 13,063,278 2,015,669 4,626,757 7,869,971 10,408,833 10,408,833 2,228,472 5,250,544 8,932,128 11,754,508 11,754,508

Flujos Generados o Utilizados en la Operación (1,502,872) (190,916) (64,854) (947,395) (1,683,050) 2,365,763 2,365,763 (560,611) 990,537 1,098,614 428,560 428,560 (89,128) 1,190,200 1,408,278 798,482 798,482

Flujos netos de Efectivo de actividades de Operación 3,396,685 5,164,504 1,112,528 2,320,561 4,383,188 10,271,256 10,271,256 2,963,441 5,082,671 9,126,241 10,672,319 10,672,319 4,024,615 6,120,332 10,478,302 13,092,040 13,092,040

Flujos netos de Efectivo de actividades de Inversión (1,534,371) (6,113,801) (353,377) (1,121,708) (1,719,266) (14,383,590) (14,383,590) (2,466,860) (2,466,860) (4,933,720) (7,400,581) (7,400,581) (2,466,860) (2,466,860) (4,933,720) (7,400,581) (7,400,581)

Efectivo Excedido (Requerido) Aplicar en Act de Fin 1,862,314 (949,297) 759,151 1,198,853 2,663,922 (4,112,334) (4,112,334) 496,581 2,615,811 4,192,521 3,271,738 3,271,738 1,557,755 3,653,471 5,544,582 5,691,459 5,691,459

Flujos Netos de Efectivo de Actividades de Financiamiento 1,652,532 268,945 (160,197) 2,866,864 (978,412) 3,920,461 3,920,461 (583,884) (3,042,132) (4,471,162) (5,722,552) (5,722,552) (1,195,926) (1,234,291) (2,048,923) (2,818,264) (2,818,264)

Incremento (Disminución) Neto de Ef y demas Eq de Ef 3,514,846 (680,352) 598,954 4,065,717 1,685,510 (191,873) (191,873) (87,303) (426,322) (278,641) (2,450,814) (2,450,814) 361,829 2,419,180 3,495,659 2,873,195 2,873,195

Diferencia en Cambios en el Efectivo y Equivalentes de Efectivo (52,348) (112,383) (47,804) (150,460) 27,468 27,468 27,468 27,468 27,468 27,468 27,468 27,468 27,468 27,468 27,468 27,468 27,468

Efectivo y Equivalentes de Efectivo al Principio del Periodo 958,655 4,421,153 3,628,233 3,628,233 3,628,233 3,628,418 3,628,418 3,436,545 3,436,545 3,436,545 3,436,545 3,436,545 985,731 985,731 985,731 985,731 985,731

Efectivo y Equivalentes de Efectivo al Final del Periodo 4,421,153 3,628,418 4,179,383 7,543,490 5,341,211 3,436,545 3,436,545 3,349,242 3,010,223 3,157,904 985,731 985,731 1,347,560 3,404,911 4,481,391 3,858,926 3,858,926

2011 2012 2013

2011 2012 2013

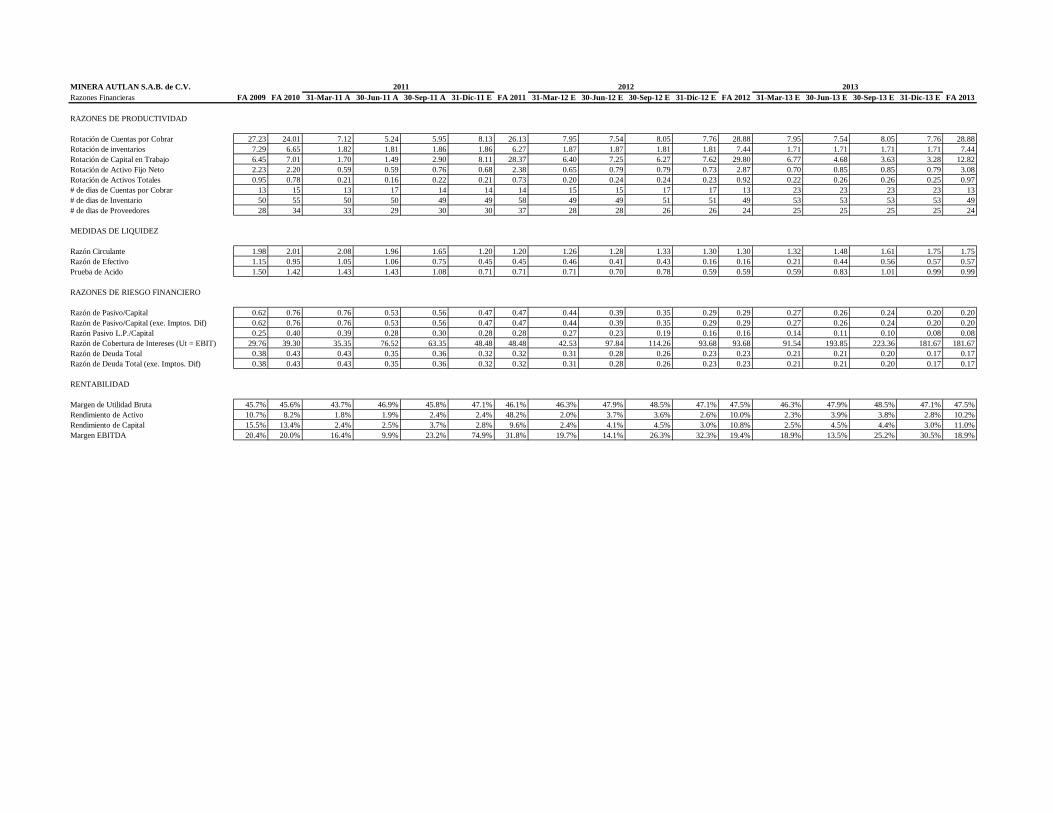

MINERA AUTLAN S.A.B. de C.V.

Razones Financieras FA 2009 FA 2010 31-Mar-11 A 30-Jun-11 A 30-Sep-11 A 31-Dic-11 E FA 2011 31-Mar-12 E 30-Jun-12 E 30-Sep-12 E 31-Dic-12 E FA 2012 31-Mar-13 E 30-Jun-13 E 30-Sep-13 E 31-Dic-13 E FA 2013

RAZONES DE PRODUCTIVIDAD

Rotación de Cuentas por Cobrar 27.23 24.01 7.12 5.24 5.95 8.13 26.13 7.95 7.54 8.05 7.76 28.88 7.95 7.54 8.05 7.76 28.88

Rotación de inventarios 7.29 6.65 1.82 1.81 1.86 1.86 6.27 1.87 1.87 1.81 1.81 7.44 1.71 1.71 1.71 1.71 7.44

Rotación de Capital en Trabajo 6.45 7.01 1.70 1.49 2.90 8.11 28.37 6.40 7.25 6.27 7.62 29.80 6.77 4.68 3.63 3.28 12.82

Rotación de Activo Fijo Neto 2.23 2.20 0.59 0.59 0.76 0.68 2.38 0.65 0.79 0.79 0.73 2.87 0.70 0.85 0.85 0.79 3.08

Rotación de Activos Totales 0.95 0.78 0.21 0.16 0.22 0.21 0.73 0.20 0.24 0.24 0.23 0.92 0.22 0.26 0.26 0.25 0.97

# de dias de Cuentas por Cobrar 13 15 13 17 14 14 14 15 15 17 17 13 23 23 23 23 13

# de dias de Inventario 50 55 50 50 49 49 58 49 49 51 51 49 53 53 53 53 49

# de dias de Proveedores 28 34 33 29 30 30 37 28 28 26 26 24 25 25 25 25 24

MEDIDAS DE LIQUIDEZ

Razón Circulante 1.98 2.01 2.08 1.96 1.65 1.20 1.20 1.26 1.28 1.33 1.30 1.30 1.32 1.48 1.61 1.75 1.75

Razón de Efectivo 1.15 0.95 1.05 1.06 0.75 0.45 0.45 0.46 0.41 0.43 0.16 0.16 0.21 0.44 0.56 0.57 0.57

Prueba de Acido 1.50 1.42 1.43 1.43 1.08 0.71 0.71 0.71 0.70 0.78 0.59 0.59 0.59 0.83 1.01 0.99 0.99

RAZONES DE RIESGO FINANCIERO

Razón de Pasivo/Capital 0.62 0.76 0.76 0.53 0.56 0.47 0.47 0.44 0.39 0.35 0.29 0.29 0.27 0.26 0.24 0.20 0.20

Razón de Pasivo/Capital (exe. Imptos. Dif) 0.62 0.76 0.76 0.53 0.56 0.47 0.47 0.44 0.39 0.35 0.29 0.29 0.27 0.26 0.24 0.20 0.20

Razón Pasivo L.P./Capital 0.25 0.40 0.39 0.28 0.30 0.28 0.28 0.27 0.23 0.19 0.16 0.16 0.14 0.11 0.10 0.08 0.08

Razón de Cobertura de Intereses (Ut = EBIT) 29.76 39.30 35.35 76.52 63.35 48.48 48.48 42.53 97.84 114.26 93.68 93.68 91.54 193.85 223.36 181.67 181.67

Razón de Deuda Total 0.38 0.43 0.43 0.35 0.36 0.32 0.32 0.31 0.28 0.26 0.23 0.23 0.21 0.21 0.20 0.17 0.17

Razón de Deuda Total (exe. Imptos. Dif) 0.38 0.43 0.43 0.35 0.36 0.32 0.32 0.31 0.28 0.26 0.23 0.23 0.21 0.21 0.20 0.17 0.17

RENTABILIDAD

Margen de Utilidad Bruta 45.7% 45.6% 43.7% 46.9% 45.8% 47.1% 46.1% 46.3% 47.9% 48.5% 47.1% 47.5% 46.3% 47.9% 48.5% 47.1% 47.5%

Rendimiento de Activo 10.7% 8.2% 1.8% 1.9% 2.4% 2.4% 48.2% 2.0% 3.7% 3.6% 2.6% 10.0% 2.3% 3.9% 3.8% 2.8% 10.2%

Rendimiento de Capital 15.5% 13.4% 2.4% 2.5% 3.7% 2.8% 9.6% 2.4% 4.1% 4.5% 3.0% 10.8% 2.5% 4.5% 4.4% 3.0% 11.0%

Margen EBITDA 20.4% 20.0% 16.4% 9.9% 23.2% 74.9% 31.8% 19.7% 14.1% 26.3% 32.3% 19.4% 18.9% 13.5% 25.2% 30.5% 18.9%

2011 2012 2013

Los Reportes Burkenroad son análisis financieros de empresas que cotizan en la Bolsa Mexicana de

Valores, así como evaluación de proyectos de pequeñas y medianas empresas de México, elaborados por

un selecto grupo de estudiantes de las carreras de Licenciado en Administración Financiera y Contador

Público y Finanzas; con el apoyo de profesores del Departamento Académico de Finanzas del ITESM

Campus Monterrey.

El Tec de Monterrey, el Instituto de Estudios Superiores de Administración de Venezuela y la

Universidad de los Andes de Colombia, con la cooperación de la Universidad de Tulane de Estados

Unidos de América, iniciaron el programa en Latinoamérica gracias al apoyo del FOMIN en el año 2001.

A la fecha se ha extendido a otros países como Guatemala, por medio de la Escuela de Negocios

Universidad Francisco Marroquín, a Ecuador con la Escuela Superior Politécnica del Litoral, a Perú con

la Universidad Católica de Perú, a Colombia con el EAFIT, ICESI, y la Universidad del Norte, así como a

Argentina con la Universidad de Belgrano. Próximamente se incorporaran Brasil y Chile.

Estas instituciones forman el Consorcio Latinburkenroad que busca enriquecer el capital humano de la

región al proveer entrenamiento en técnicas de análisis financiero, así como proveer de información

financiera a inversionistas e instituciones financieras para facilitar a las empresas el acceso a diferentes

fuentes de financiamiento.

Los reportes financieros de compañías que cotizan en la Bolsa se distribuyen a inversionistas nacionales e

internacionales a través de publicaciones y sistemas de información financiera como Invertia y Finsat,

entre otros. Los reportes de evaluación de proyectos de inversión son distribuidos únicamente a las

compañías beneficiarias o potenciales inversionistas.

Anualmente se realiza una conferencia en la que las compañías analizadas son invitadas a presentar sus

planes, situación financiera y proyectos de inversión a la comunidad financiera.

Para mayor información del Programa Burkenroad Latinoamérica favor de visitar las siguientes páginas

de internet:

http://burkenroad.mty.itesm.mx

http://mx.invertia.com/canales/canal.asp?idcanal=505

www.latinburkenroad.org

Dra. María Concepción del Alto

Directora de Investigación

Reportes Burkenroad México

Departamento Académico de Finanzas

División de Administración y Finanzas

ITESM, Campus Monterrey

Tel +52(81)83582000 ext. 4331