APROXIMACIÓN A LA RESPONSABILIDAD SOCIAL DE LA … · Responsabilidad Social creado en 2008, así...

242

© FUNDACIÓN MAPFRE Prohibida la reproducción total o parcial de esta obra sin el permiso escrito del autor o de FUNDACIÓN MAPFRE Instituto de Ciencias del Seguro APROXIMACIÓN A LA RESPONSABILIDAD SOCIAL DE LA EMPRESA: REFLEXIONES Y PROPUESTA DE UN MODELO Juan José Almagro García

Transcript of APROXIMACIÓN A LA RESPONSABILIDAD SOCIAL DE LA … · Responsabilidad Social creado en 2008, así...

© FUNDACIÓN MAPFREProhibida la reproducción total o parcial de esta obra sin el permiso escrito del autor o de FUNDACIÓN MAPFRE

Instituto de Ciencias del Seguro

APROXIMACIÓN A LA RESPONSABILIDAD SOCIAL DE LA

EMPRESA: REFLEXIONES Y PROPUESTA DE UN MODELO

Juan José Almagro García

© FUNDACIÓN MAPFREProhibida la reproducción total o parcial de esta obra sin el permiso escrito del autor o de FUNDACIÓN MAPFRE

FUNDACIÓN MAPFRE no se hace responsable del contenido de esta obra, ni el hecho de publicarla implica conformidad o identificación con la opinión del autor o autores.

Prohibida la reproducción total o parcial de esta obra sin el permiso escrito del autor o del editor. © 2009, FUNDACIÓN MAPFRE Carretera de Pozuelo 52 28220 Majadahonda. Madrid www.fundacionmapfre.com/cienciasdelseguro [email protected] ISBN: 978-84-9844-140-6 Depósito Legal: SE-1933-2009

© FUNDACIÓN MAPFREProhibida la reproducción total o parcial de esta obra sin el permiso escrito del autor o de FUNDACIÓN MAPFRE

PRESENTACIÓN

La FUNDACIÓN MAPFRE desarrolla actividades de interés general para la sociedad en distintos ámbitos profesionales y culturales. En el marco de la Fundación, el Instituto de Ciencias del Seguro promueve actividades de formación y de investigación en el campo del Seguro y la Gerencia de Riesgos tanto en España como en América Latina. Para el mejor desarrollo de la labor formativa e investigadora, la Fundación cuenta con un centro de información documental con mas de 100.000 referencias y una biblioteca que da soporte a las actividades anteriores y que presta sus servicios al sector profesional especializado en el ámbito del Seguro, la Gerencia de Riesgos, la Seguridad y el Medio Ambiente: www.mapfre.com/documentacion El Instituto promueve la edición impresa y en formato electrónico de libros, cuadernos de trabajo, informes y estudios de investigación y además, edita una revista especializada en Gerencia de Riesgos y Seguros. Estas publicaciones, constituyen el medio de divulgar los resultados de investigaciones o estudios cuya actualidad o temática pueden resultar de interés para el público especializado. Juan José Almagro García nacido en Úbeda, ciudad Patrimonio de la Humanidad, está casado y tiene dos hijos. Es Doctor cum laude en Ciencias del Trabajo, licenciado en Derecho (especialista en Derecho Público) y abogado. Cursó estudios de Economía. Es profesor honorífico de la Universidad Complutense de Madrid y profesor-coordinador titular del Master de Responsabilidad Social de la Universidad de Alcalá. Ha sido profesor invitado del Institute for Executive Development (IEDE), de la Universidad San Palbo (CEU) y del Instituto de Empresas. Es Vocal del Consejo Estatal de Responsabilidad Social creado en 2008, así como de la Asociación Española del Pacto Mundial. Sólo ha trabajado en MAPFRE, donde ha sido Presidente de la Unidad de Recursos Humanos y actualmente Director General de Comunicación y Responsabilidad Social del Grupo, así como vicepresidente del Instituto MAPFRE de Acción Social. Es consejero de MAPFRE FAMILIAR, S.A.

© FUNDACIÓN MAPFREProhibida la reproducción total o parcial de esta obra sin el permiso escrito del autor o de FUNDACIÓN MAPFRE

Ha sido Presidente de la Fundación ANTONIO GALA. Destacado articulista y habitual conferenciante, tanto en España como en Iberoamerica sobre temas relacionados con el mundo del seguro, de la empresa, las comunicaciones, la gestión de Recursos Humanos y la Responsabilidad Social. Autor de El Reloj de Arena, La Mística de los Recursos Humanos (Pearson Educación, 2003); Érase una vez…jefes, jefazos y jefecillos (Pearson Educación, 2005); coautor del libro Expertos en Personas (Pearson Educación, 2004) y El Penúltimo Escalón. El Misterioso Afán por ser Directiv@ (Pearson Educación, 2008.

© FUNDACIÓN MAPFREProhibida la reproducción total o parcial de esta obra sin el permiso escrito del autor o de FUNDACIÓN MAPFRE

AGRADECIMIENTOS Desde que el mundo es mundo, no se ha inventado en ningún idioma palabra alguna, ni más hermosa, ni que mejor describa ese sentimiento que nos obliga a corresponder a los favores que nos hacen: Gracias. A todos los que hicieron posible este trabajo, y singularmente a Tiscar, que siempre me dio la fuerza necesaria para concluirlo, y al Dr. Carlos Guillén Gestoso, que dirigió la tesis con mano sabia, firme y amiga. La amistad, escribió Cicerón hace más de dos mil años, es el mayor bien después de la virtud. Tan grande que, gracias a ella, “hasta los ausentes están presentes, hasta los necesitados tienen de sobra, hasta los débiles se sienten vigorosos y, lo que resulta más difícil de decir, hasta los muertos están vivos”. Por el contrario, “si alguien quitara de la vida la amistad, sería como si se apagara la luz del sol: el mundo, y con él la vida entera, quedaría envuelto en tinieblas y en un hielo glacial” (Cicerón, “Laelius de amicitia”). Nota de los editores. La presente obra, tesis doctoral, se defendió en julio de 2007 y obtuvo la calificación de “Sobresaliente cum laude por unanimidad”. El Tribunal estuvo integrado por los profesores-doctores: Marco de Polo, catedrático y Vicerrector de la Universidad de Bolonia, que lo presidió; Isabel de la Torre Prado, catedrática de la Universidad Autónoma de Madrid; Justo Villafañe Gallego, catedrático de la Universidad Complutense de Madrid; Fernando Martín Alcázar, catedrático de la Universidad de Cádiz y David Almorza Gomar, Vicerrector de la Universidad de Cádiz que actuó como Secretario. A la obra original se han añadido notas a pie de página que actualizan su contenido.

© FUNDACIÓN MAPFREProhibida la reproducción total o parcial de esta obra sin el permiso escrito del autor o de FUNDACIÓN MAPFRE

© FUNDACIÓN MAPFREProhibida la reproducción total o parcial de esta obra sin el permiso escrito del autor o de FUNDACIÓN MAPFRE

“A repensar lo pensado, a desaber lo sabido, y a dudar de su propia duda, que es el único modo de empezar a creer en algo”.

Antonio Machado, por boca de Juan Mairena

A mi padre, in memorian.

© FUNDACIÓN MAPFREProhibida la reproducción total o parcial de esta obra sin el permiso escrito del autor o de FUNDACIÓN MAPFRE

© FUNDACIÓN MAPFREProhibida la reproducción total o parcial de esta obra sin el permiso escrito del autor o de FUNDACIÓN MAPFRE

ÍNDICE INTRODUCCIÓN ................................................................................... 1 PARTE I. REVISIÓN CONCEPTUAL .................................................... 5 CAPÍTULO I. REFLEXIONES .............................................................. 5 1. Acerca del mundo de la empresa ...................................................... 5

1.1 La empresa, hoy ........................................................................ 5 1.2 Los desafíos: globalización, nuevas tecnologías, nuevo orden económico internacional, ecología, papel del Estado, nuevas exigencias sociales, la opinión pública y la competitividad / productividad .............................................................................. 8 1.3 El nuevo escenario ................................................................... 21

2. Acerca de la empresa y sus responsabilidades .............................. 23

2.1 Las obligaciones de la empresa ............................................... 23 2.2 La cultura de empresa .............................................................. 25 2.3 El Buen Gobierno ..................................................................... 27 2.4 Reputación Corporativa ............................................................ 32 2.5 El Pacto Mundial ....................................................................... 35

CAPÍTULO II. LA RESPONSABILIDAD SOCIAL DE LA EMPRESA .... 39 1. Marco conceptual ............................................................................ 39

1.1 Orígenes .................................................................................... 39 1.2 Responsabilidad de la Empresa. Responsabilidad Social

de la Empresa. Responsabilidad Social Corporativa y Responsabilidad Corporativa . ................................................... 44

1.3 Criterios para una definición de la RSE. Alcance y límites ....... 45 1.4 Compromiso voluntario vs. regulación ....................................... 49 1.5 La triple cuenta de resultados .................................................... 52 1.6 Los mensajes de la Unión Europea .......................................... 53

2. La experiencia española ……………………………............................ 59 2.1 Las grandes empresas españolas .............................................. 59

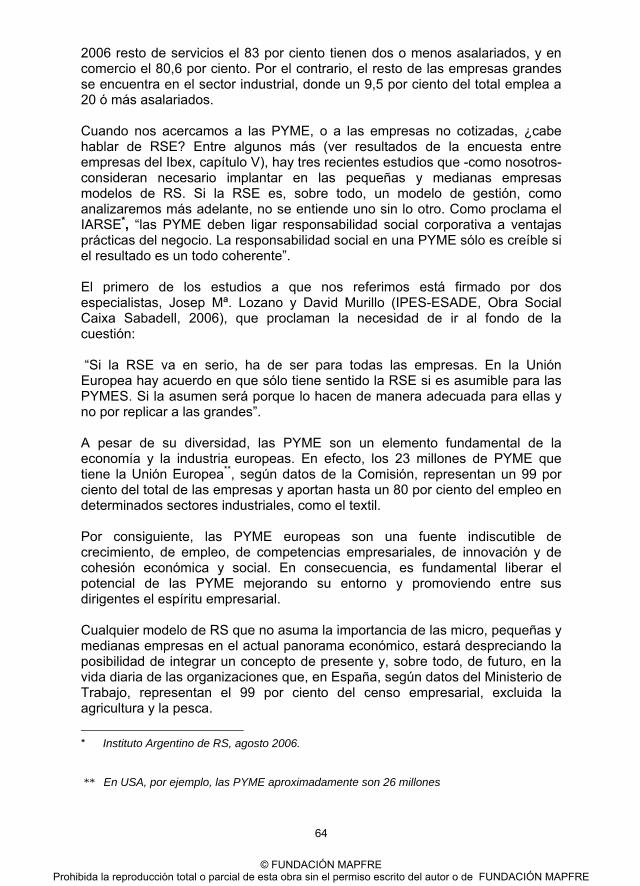

2.2 Las PYME y las empresas no cotizadas ................................... 63 2.3 Las Cajas de Ahorros. Un análisis diferente ............................... 66

© FUNDACIÓN MAPFREProhibida la reproducción total o parcial de esta obra sin el permiso escrito del autor o de FUNDACIÓN MAPFRE

2.4 La visión de la Administración Pública y las agencias sociales. El Foro de Expertos y una definición de la RSE ......................... 69 2.5 La Subcomisión del congreso para el fomento de la RSE ......... 75 2.6 Asociaciones, fundaciones y foros de debate. Índices de RS .... 78

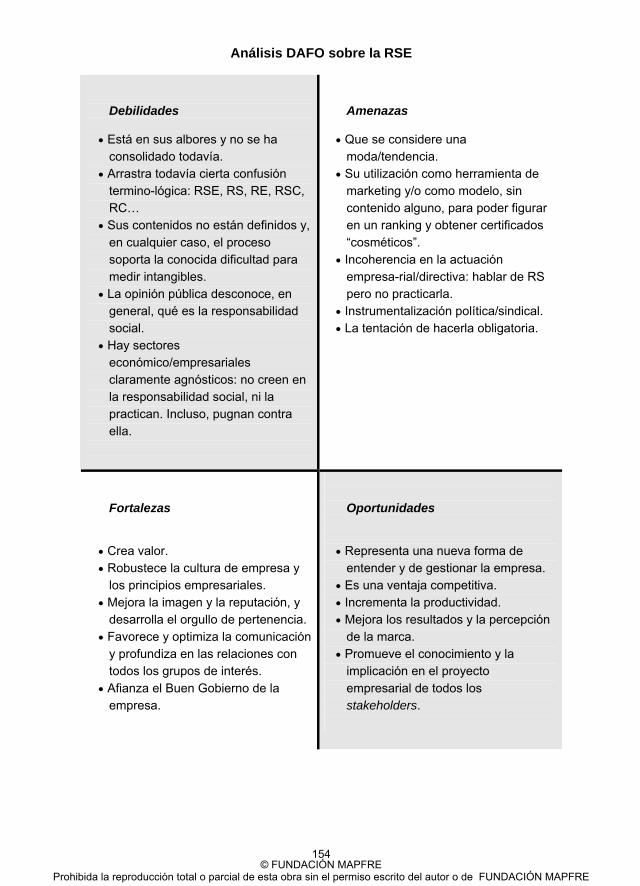

3. La llamada Acción Social .................................................................. 84 PARTE II. ESTUDIO DE INVESTIGACIÓN APLICADA ...................... 87 CAPÍTULO III. OBJETIVOS .................................................................. 87 CAPÍTULO IV. MÉTODO ...................................................................... 89 1. Planteamiento metodológico ............................................................ 89 2. Población y muestra ......................................................................... 89 3. Instrumentos ..................................................................................... 90 4. Tratamiento estadístico .................................................................... 91 5. Análisis exhaustivo de estudios, opiniones y publicaciones, y de diferentes experiencias organizacionales ................................ 91 CAPÍTULO V. RESULTADOS .............................................................. 93 Encuesta para las empresas del IBEX 35. Resultados ......................... 95 Encuesta para los medios de comunicación. Resultados ..................... 111 Encuesta para público aleatorio. Resultados ......................................... 127 Comparativa de las medias por bloques temáticos de las encuestas a empresas del IBEX y de los medios de comunicación. Resultados .. 143 Resumen valorativo de las encuestas ................................................... 151 CAPÍTULO VI. ANÁLISIS CRÍTICO: PELIGROS Y RETOS DE LA RSE 153 1. Peligros y retos de la RSE ................................................................. 153 2. Debilidades ........................................................................................ 155 3. Amenazas .......................................................................................... 156 4. Fortalezas y oportunidades ............................................................... 158 CAPÍTULO VII. PROPUESTA DE UN MODELO INTEGRAL DE RSE . 161 CONCLUSIONES .................................................................................. 167

© FUNDACIÓN MAPFREProhibida la reproducción total o parcial de esta obra sin el permiso escrito del autor o de FUNDACIÓN MAPFRE

REFERENCIAS BIBLIOGRÁFICAS ..................................................... 173 ANEJOS ................................................................................................ 181 Fe de erratas ......................................................................................... 221 Colección “Cuadernos de la Fundación” Instituto de Ciencias del Seguro ............................................................ 223

© FUNDACIÓN MAPFREProhibida la reproducción total o parcial de esta obra sin el permiso escrito del autor o de FUNDACIÓN MAPFRE

© FUNDACIÓN MAPFREProhibida la reproducción total o parcial de esta obra sin el permiso escrito del autor o de FUNDACIÓN MAPFRE

1

INTRODUCCIÓN “La empresa es seguramente la institución más decisiva de la sociedad moderna y, sin embargo, no goza de la consideración popular que le corresponde, pudiendo decirse que está necesitada tanto de prestigio social como moral. De prestigio social porque no es contemplada desde lo que realmente hace, sino desde lo que se piensa que hace; y moral, porque no deja de estar necesitada de unos cambios complementarios que dejen su funcionamiento más transparente y humanizado” (J. Parra, 2006). La reflexión del profesor Parra, catedrático de Sociología en la Universidad Complutense de Madrid, pone con pocas palabras el dedo en la llaga: en el mundo moderno de finales del siglo XX y cuando alborea el XXI, parece como si la empresa necesitase justificarse cada día, como si actuara con el sólo propósito de dejar memoria cierta de su existencia. Ante los ojos escudriñadores de una sociedad que exige sin descanso, precisa aparecer como una institución capaz no sólo de dar resultados económicos; es decir, de ganar dinero, sino también de demostrar sin sonrojos que su actuación es moral y éticamente irreprochable, y de que, además, su tarea -la que fuere- merece el respeto de una sociedad que ha visto como esa institución llamada empresa se ha convertido en poco más de un siglo en el propio referente de la misma sociedad. Algunos, exageradamente, han calificado a la empresa, a la gran multinacional en concreto, como uno de los instrumentos de bienestar y prosperidad más modernos del mundo; otros hablan críticamente de la corporación como de ese ente “surgido desde una obscuridad relativa hasta convertirse en la institución económica dominante en el mundo entero”; y añaden: “mucho antes de la caída del gigante Enron, la corporación, una institución novata, ya se había visto devorada por la corrupción y el fraude” (J. Bakan, 2006). Es notorio que las funciones empresariales, por una pura razón de supervivencia (velis aut nolis), se han ido adaptando a los nuevos tiempos. Han quedado para la historia criterios como la organización científica del trabajo, de Taylor, o los principios generales de la dirección de Fayol; el nacimiento del marketing, de la función financiera o de los mal llamados RR HH. Como se recoge en una publicación editada por Accenture (2006) “… la empresa comenzó a preocuparse por cómo ser más eficiente y mejor que las otras organizaciones en liza en una competición cada día más fuerte. Para ello

© FUNDACIÓN MAPFREProhibida la reproducción total o parcial de esta obra sin el permiso escrito del autor o de FUNDACIÓN MAPFRE

2

analizó y mejoró sus procesos y redefinió sus estrategias. Descubrió entonces la función tecnológica, algo que ayudaba drásticamente a mejorar los procesos, los productos, los precios e incluso las relaciones. La evolución tecnológica nos sorprendió a todos y de pronto nuestro pequeño mercado local se convirtió en mundial; una especie de gran bazar universal donde cualquiera puede comprar cualquier cosa, en cualquier parte del mundo, a cualquier hora del día, durante todos los días del año y a cualquier suministrador, que casi sin inversión de capital, puede ofrecer o vender un producto o una idea”. Estamos viviendo, y padeciendo, una competitiva época de convulsión, y aún de confusión, inmersos en algunos retos sobre los que conviene detenerse siquiera someramente: globalización, ética empresarial y el nuevo rol de la opinión pública son aspectos íntimamente ligados que forman parte de un mismo proceso, y conceptos sobre los que merece la pena reflexionar para acercarnos a este mundo de la responsabilidad social de la empresa. La globalización es, sobre todo, más allá de una circunstancia, un proceso complejo y de extraordinaria importancia que se ha desarrollado, con mayor o menor intensidad y extensión, a lo largo de los últimos ciento cincuenta años, y con enorme velocidad en el último tercio del pasado siglo. El personaje protagonista de este movimiento (?) es -inicialmente- la empresa, la gran multinacional, una institución capaz de dinamizar ese proceso gracias a la creciente libertad de los intercambios de capitales, de mercancías, servicios, bienes de todo tipo y tecnología. Sin embargo, no hay en la mundialización libertad para los mercados de trabajo, que siguen teniendo fronteras, algunas inatacables. El extraordinario desarrollo tecnológico de las últimas décadas, sobre todo en transportes y comunicaciones, ha impulsado decididamente la globalización, que también tiene una cierta vocación cultural, pero éste es un apunte que escapa a los objetivos del presente trabajo. Probablemente, no hay alternativa a la globalización. El Premio Nobel de Economía, Joseph Stiglitz (2002) ha escrito algo que suscribo íntegramente: “Constituimos una comunidad global y como todas las comunidades debemos de cumplir una serie de reglas para convivir. Estas reglas deben ser -y deben parecer- equitativas y justas, deben atender a los pobres y a los poderosos y reflejar un sentimiento básico de decencia y justicia social (…) y deben asegurar que escuchan y responden a los deseos y necesidades de los afectados por políticas y decisiones adoptadas en lugares distintos”. La globalización, unida a las nuevas tecnologías (meros instrumentos, simples herramientas y nunca fin en sí mismas), forma parte de una revolución inacabada a la que probablemente falta una regulación específica; tiene que humanizarse si quiere sobrevivir, y no puede desarrollarse a costa de incrementar las diferencias entre pobres y ricos. La globalización, hoy,

© FUNDACIÓN MAPFREProhibida la reproducción total o parcial de esta obra sin el permiso escrito del autor o de FUNDACIÓN MAPFRE

3

demanda una ordenación solidaria y democrática, porque no se puede construir un mundo más justo sobre la ausencia de valores. La crisis de valores ha sido, y es sin duda, una crisis de normas de conducta y los todavía recientes escándalos de Enron, Worldcom y Parmalat son buen ejemplo de ello. Desde hace algunos años, nos encontramos sumidos (todavía lo estamos) en una profunda crisis de la ética empresarial. Han desaparecido los criterios de identidad en el gobierno de las organizaciones. En los últimos tiempos (décadas 1970/1980, y algo más), comenzamos a confundir y cambiar valores -todos- por resultados inmediatos. Y, con ceguera preocupante, algunas empresas y sobre todo sus dirigentes se dedicaron sólo a pensar en el corto plazo. Lo único importante era enriquecerse a toda costa. Aparece el concepto de “capital impaciente”: lo importante era que los resultados estaban en el precio de las acciones y no en los dividendos de la empresa1. “Comprar y vender acciones en un mercado abierto y fluido redituaba más rápidamente -y más abundantemente- que el mantener los valores accionarios durante un tiempo prolongado” (R. Sennett, 2006). La “necesidad” artificial de un valor bursátil en permanente alza provoca un cierto relajamiento del rigor que incumbe y es consustancial a la función auditora, todo ello unido a una mixtura indeseable cuando los propios auditores se transforman en firmas de consultoría, asesoría y auditoría, todo al mismo tiempo, y prestando servicios completos al mismo cliente. Aparece un despropósito llamado “contabilidad creativa”, y el centro del escenario lo ocupa un altar donde se rinde culto al líder y se glorifica a los CEO, a los máximos ejecutivos de las empresas, a quienes siempre se atribuyen los éxitos pero nunca los fracasos. Vanidad, codicia, enriquecimiento injusto, pasión desenfrenada por la imagen y un sinfín de adornos/adobos parecidos transforman a muchos de los dirigentes empresariales en casos dignos de estudio psicopatológico. Los que así acaban, y arruinan las empresas que se les confiaron (y eso es una constante humana), no sólo se lo “creyeron” en su momento, sino que además estaban convencidos de que lo hacían muy bien. Junto a globalización y crisis de la ética empresarial (sobre la que hay que profundizar), la aparición de una opinión pública como institución flamante y democrática: más moral que los políticos, más humana que los líderes, más libre y verdadera que las instituciones, en palabras de Vicente Verdú∗. Gracias, sobre todo, al imparable desarrollo de las comunicaciones, hoy no se puede gobernar contra la grandeza de la opinión pública; como tampoco se pueden vender automóviles o servicios contra el sacrosanto gusto del público, es decir, de la clientela. 1 Nota.- En 1965 los fondos de pensiones americanos mantenían sus acciones durante un

promedio de 46 meses; en el año 2000, gran parte de la cartera de estos inversores institucionales cambió de manos cada 3,8 meses como promedio.

∗ Diario El País, 23 de febrero de 2003

© FUNDACIÓN MAPFREProhibida la reproducción total o parcial de esta obra sin el permiso escrito del autor o de FUNDACIÓN MAPFRE

4

Ese es el escenario, un bosquejo siquiera de nuestro trabajo: desde la reflexión, un acercamiento/propuesta a un modelo integral de responsabili-dad social para la empresa, para todas las empresas. Un modelo que, además de conveniente, entendemos necesario y posible. Pero no quiero olvidarme de dejar sentado que la principal responsabilidad de cualquier empresa, y de sus gestores, es en primer término cumplir el fin para el que fue creada, dando beneficio, creando puestos de trabajo y riqueza, y siendo innovadora y eficiente, además de competitiva. Sin embargo, la empresa -y sus dirigentes- tiene otra responsabilidad y algún compromiso que van parejos, y aún más allá, del fundamental resultado económico: la empresa debe hacer posible un escenario mucho más humano y habitable. Es, también, su responsabilidad. De eso trata este trabajo.

© FUNDACIÓN MAPFREProhibida la reproducción total o parcial de esta obra sin el permiso escrito del autor o de FUNDACIÓN MAPFRE

5

PARTE I REVISIÓN CONCEPTUAL

CAPÍTULO I REFLEXIONES

1. ACERCA DEL MUNDO DE LA EMPRESA 1.1 La empresa, hoy Parece fuera de discusión que lo que hoy entendemos por empresa es una institución que se ha ido configurando y afirmando -según las épocas- de acuerdo con los diferentes intereses de cada momento histórico. Hemos padecido/pasado por el intervencionismo estatal, por planteamientos neocapitalistas y, en algunos momentos, por etapas (según la coyuntura política y el país) de nacionalizaciones y/o privatizaciones. Hoy, la empresa es una organización social de singular importancia para la producción de bienes y servicios que tiene una específica finalidad económica y una adecuada ordenación legal dentro del sistema jurídico del Estado capitalista y posliberal. También hoy, en el siglo XXI, la empresa tiene un marcado carácter social y una creciente presencia, de los que, seguramente, ni debe ni va a poder desprenderse.

Eso no significa, naturalmente, que la empresa deba hacer el trabajo de los gobiernos, de la misma forma que los poderes públicos no deberían intentar las tareas que corresponden a las empresas. Los objetivos de unas y de otros son diferentes, o debieran serlo. Pero ésa es una discusión que, probablemente, no tenga final. Estamos elucubrando todavía sobre qué es la empresa, cuáles son sus objetivos, cómo se entiende su papel en la sociedad y, en consecuencia, cómo deben interrelacionarse los legítimos intereses de todos los grupos de interés (de afectados, según la profesora Adela Cortina) con los también legítimos objetivos e intereses de la propia empresa. La respuesta a estas cuestiones nos llevará a la política de responsabilidad social de la empresa, a su integración en la estrategia corporativa y, en definitiva, a determinar si debemos, o no, diseñar un plan de RS “ad hoc” para cada empresa, según sus peculiares circunstancias y sus singulares características.

Vivimos en medio de una crisis histórica seguramente más profunda de lo que aparenta, con la fuerza emergente de la opinión pública y con instituciones claves como la religión, la política o la educación que necesitan redefinirse y encontrar su lugar; nos apasiona (y en ocasiones nos constriñe) la realidad de la discutida globalización, la amenaza del terrorismo y el preocupante problema, nunca resuelto, de la emigración. Con esta panorama, cuesta creer

© FUNDACIÓN MAPFREProhibida la reproducción total o parcial de esta obra sin el permiso escrito del autor o de FUNDACIÓN MAPFRE

6

que sea posible para las empresas mantenerse en el futuro cómodamente y sin compromisos externos. Hay en todo esto, y en esta época, un fondo de trascendencia histórica y las empresas van a tener que jugar (lo quieran o no) un papel mucho más central en el desarrollo económico y en la propia estabilidad social.

Además, la empresa va a tener que cumplir su función y hacer su tarea en un entorno, como antes dijimos, mucho más humano y habitable. No hay, probablemente, otro camino para que las organizaciones empresariales sobrevivan. Y, sabiendo que no es fácil, tendrán que hacerlo a partir de unos pilares fuertes y con anclajes muy hondos: sus valores y su cultura. Edgar H. Schein (1992), ilustre profesor norteamericano en la Sloan Scholl Of. Management y el Instituto Tecnológico de Massachusets, sostiene que la cultura de empresa puede ser analizada desde diferentes niveles, refiriéndose el término nivel al grado desde el cual el fenómeno cultural es visible para un observador.

Así, Schein habla de tres interesantes y complejos niveles de cultura: - “Artifacts” (artefactos), un nivel difícil de definir en el que se integran los

procesos y las estructuras visibles de la organización. - “Espoused values” (valores compartidos), es decir, las estrategias, objetivos

y filosofías que están justificados en la empresa y de los que participan todos los que integran esa empresa.

- “Basic assumptions”, que son las premisas básicas aceptadas y asumidas;

los principios interiorizados y los sentimientos, y el conjunto de creencias que se dan por sabidas en la organización.

Más allá de disgresiones teóricas sobre cultura y subculturas, a mi juicio, ese comportamiento aprendido y practicado al que llamamos cultura de empresa, y que hoy se les exige a todas las corporaciones, se identifica y define por lo siguiente:

a. Un conjunto de principios compartidos por todos los que integran la

organización. Cuando hablamos de principios, lo estamos haciendo de valores, de creencias profundas y rotundas, de expectativas. Y, cuando nos referimos a valores, estamos considerando aquéllos que son universales y que, como tales (sin ser eternos o inmutables), son de aplicación para todos -hombres y mujeres-, en cualquier tiempo y lugar, sean cuales fueran las circunstancias y los países donde puedan aplicarse. Y, para que no haya dudas: la cultura la genera, la alienta, la alimenta y le da cobijo la dirección. Y, si no es así, algo falla.

© FUNDACIÓN MAPFREProhibida la reproducción total o parcial de esta obra sin el permiso escrito del autor o de FUNDACIÓN MAPFRE

7

Peter Singer (2000) habla de “valores intrínsecos”, es decir, aquéllos que son buenos y deseables en sí mismos, en contraste o, mejor, en contraposición con el “valor instrumental” (o utilitario), que no es más que el valor como medio para algún otro fin o propósito: el dinero, por ejemplo.

b. Esos principios o valores, compartidos por todos, identifican a la empresa y la diferencian de las demás.

Así considerados, los principios que comprometen a los hombres y mujeres de una organización (comprometer es prometer con otros), no sólo acrecientan los sentimientos de dignidad e independencia, sino que refuerzan a la propia empresa. Nada hay que acerque tanto a los hombres como la cultura. Cada empresa puede tener (si de verdad se pone a ello) su propia cultura: la que le es propia, la hace diferente, la identifica y la distingue de las demás. En el fondo, las culturas fuertes han llegado a crear un lenguaje propio que saben interpretar los que pertenecen a ese concreto mundo. De ahí la sensación de ser diferentes, tan extendida entre las personas que integran las organizaciones que disfrutan y guardan principios arraigados y compartidos. En España, se habla así de la cultura MAPFRE, o del CORTE INGLES, o del BBVA … Con algún matiz, de ahí se deriva el llamado “orgullo de pertenencia”, que es un legítimo y provechoso sentimiento, salvo que, por exceso, nos lleve a creernos dioses o nos vuelva estúpidos, algo que, desafortunadamente, no es infrecuente en estos tiempos que corren.

c. Esos principios compartidos, que identifican y distinguen a cada empresa, deben normar o regir las relaciones entre los trabajadores, la empresa y la sociedad.

Ése es el compromiso público, interno y externo, escrito o no, al que antes me refería. Y es la formulación de la cultura empresarial basada en valores; el trabajo se convierte así en un factor determinante de nuestro desarrollo personal y no sólo en un medio de vida. Compartir es la esencia misma de una determinada manera de hacer, de un comportamiento ético basado en valores fundamentales o intrínsecos que deben (que tienen que) reflejarse en nuestras actitudes y también en nuestra forma de actuar. Los valores son la base y también la argamasa de la cultura de empresa, y de la sociedad misma. “No hay cultura sin moral”, como tiene bien escrito José Antonio Marina (2002). Lo que determina la validez, la justeza y el éxito de una cultura empresarial es que se sustente en valores universalmente aceptados. Si no es así, estaremos ante una subcultura o una cultura informal.

© FUNDACIÓN MAPFREProhibida la reproducción total o parcial de esta obra sin el permiso escrito del autor o de FUNDACIÓN MAPFRE

8

1.2 Los desafíos: globalización, nuevas tecnologías, nuevo orden económico internacional, ecología, papel del Estado, nuevas exigen- cias sociales, la opinión pública y la competitividad/productividad

El crecimiento económico de los siglos XIX y XX ha sido un fenómeno sin precedentes en sus dimensiones, escribe el profesor Gabriel Tortella en su obra “Los orígenes del siglo XXI” (2006). Así es porque lo avalan datos indiscutibles: la renta por habitante mundial se multiplicó por 8,9 entre 1800 y 2000; y aunque no parezca demasiado, según las estimaciones de Maddison a las que se refiere el profesor Tortella en su citada obra, “la renta por habitante mundial no creció absolutamente nada durante el primer milenio de nuestra era (es decir, desde el año 1 hasta el año 1000 la tasa de crecimiento de la renta por habitante fue del 0,0 por ciento). El único progreso visible en ese lapso es que la población creció un poco, pasando de 231 a 268 millones (…) Las cosas cambiaron algo a partir de entonces: la tasa de crecimiento pasó a ser del 0,05 por ciento desde el año 1000 hasta 1800” (A. Maddison, 2004).

Algo parecido ocurre con nuestra esperanza de vida, que ha sufrido un aumento espectacular: en la Antigüedad y en el Medievo, llegar a los treinta años suponía superar la vida media de cualquiera de los habitantes de este planeta; en 1820, el europeo tenía una esperanza de vida al nacer de treinta y seis años, y de cuarenta y seis en 1900, aunque ya con notables diferencias entre países. Hoy, el europeo medio espera vivir unos setenta y siete años, y los españoles casi ochenta. La esperanza de vida media mundial se acerca a los setenta años y ése es el logro del segundo milenio y, sobre todo, de sus dos últimos siglos, ya que en ellos se concentra gran parte del aumento de la riqueza y del bienestar, a pesar de las grandes desigualdades que se ocultan tras las cifras globales. En esta época, finales del siglo XX y principios del XXI, la empresa soporta una fuerte competitividad y resiste como puede a un conjunto de presiones que van desde los cambios regulatorios (que, muchas veces, sólo sirven para confundir) y el nuevo papel que debería de jugar el Estado a la necesidad de innovación tecnológica, sufriendo -si es el caso- los embates de los movimientos ecologistas y el problema derivado de los precios de la energía, adaptándose, mal que bien, a un nuevo orden económico internacional.

Los años noventa del pasado siglo han sido testigos del mayor conjunto de cambios sociales, económicos y empresariales de los últimos tiempos. Esta circunstancia ha modificado para siempre el marco de actuación de las empresas y las expectativas que la sociedad tiene sobre ellas. La nueva realidad empresarial se caracteriza por una presión creciente que va mucho más allá de lo puramente económico.

La española Fundación de Estudios Financieros publicó en abril de 2006 una monografía con el título “La responsabilidad corporativa. Una propuesta para

© FUNDACIÓN MAPFREProhibida la reproducción total o parcial de esta obra sin el permiso escrito del autor o de FUNDACIÓN MAPFRE

9

un entorno empresarial más eficiente y socialmente comprometido”. Por su interés, y en relación con los aspectos que aquí estamos tocando, merece la pena detenerse en las reflexiones con las que el Prof. Aldo Olcese, presidente de la Fundación, introduce el trabajo: No obstante, y sin dejar de reconocer los nuevos condicionantes y desafíos que la empresa tiene en la actualidad, cabría preguntarse si ello es realmente así o si más bien asistimos a un replanteamiento o una vuelta a los auténticos orígenes y finalidad de la empresa, desvirtuados, en los últimos años de su evolución, por una serie de circunstancias históricas, sociales, económicas y culturales como la globalización, el avance de las nuevas tecnologías de la información y la comunicación (TIC) y, vinculado a esto último, la sobrevaloración de empresas (burbujas bursátiles), por sólo citar los más significativos y que parecen haber tenido más incidencia directa sobre la misma.

De ser así, este hecho no debería sorprendernos, pues la empresa es un ente social y, por lo tanto, sujeta, como un organismo vivo, a los cambios de su entorno al cual debe adaptarse para poder sobrevivir. En suma, la cuestión a plantearse, a nuestro juicio, sería si asistimos realmente a un auténtico Nuevo Paradigma Empresarial o, más bien, a un retorno a los primeros principios o principios fundamentales de la empresa. Lo que en terminología inglesa se suele llamar “back to the principles”. En este caso podríamos remontarnos hasta Adam Smith , fundador del pensamiento liberal moderno, y su obra “Teoría de los sentimientos morales”, donde el concepto de empresario no puede escindirse de sus valores éticos y morales.

Esta “vuelta a los orígenes” o principios fundamentales de la organización empresarial, implicaría una revalorización de los valores tradicionales como la ética en los negocios y la sostenibilidad de la empresa a largo plazo, considerando a ésta como un emprendimiento conjunto entre las personas con un objetivo o finalidad en común, donde la obtención de beneficios y el servicio y utilidad para la sociedad están estrechamente vinculados y son inseparables uno de otro” (A. Olcese, 2006).

Decía Walter Benjamin que “es propio de la escritura filosófica enfrentarse de nuevo, a cada viraje, con la cuestión de la exposición”. Y algo de eso hay aquí, en todas estas reflexiones sobre el papel que le corresponde jugar a la empresa moderna, ahora y en el futuro. Probablemente repetimos (y nos repetimos) demasiado, recalcamos conceptos y también los distorsionamos: La globalización, por ejemplo, se confunde con el libre comercio, y aún hay políticos que se manifiestan en ese sentido, y que incluso la justifican (a la globalización) por su importancia a la hora de acabar con las desigualdades en el mundo, algo que debe ser tenido en cuenta pero que no es sino una pequeña parte de las consecuencias globalizadoras. Muchas veces, nada es lo que parece, y las apariencias nos siguen engatusando. Hasta Joseph Stiglitz, el espíritu crítico de la globalización, está promoviendo y fomentando el debate para reforzar los aspectos sociales, tratando de evitar el efecto devastador que la globalización puede tener sobre los países en desarrollo (J. Stiglitz, 2006).

© FUNDACIÓN MAPFREProhibida la reproducción total o parcial de esta obra sin el permiso escrito del autor o de FUNDACIÓN MAPFRE

10

Respecto a las nuevas tecnologías, y para que no quepa duda, repetiré algo ya escrito y sabido: pueden ser herramientas eficaces para conseguir determinados fines; nunca, jamás, pueden ser un fin en sí mismas. Hemos corrido el riesgo de desbordarnos con las nuevas tecnologías (singularmente con el desarrollo de las comunicaciones y con Internet) porque cada generación -y ahora nos toca a nosotros-, ha creído siempre, salvo los visionarios, que su tiempo es único.

Han crecido las posibilidades de comunicación y el caudal de información, pero no la inteligencia. Internet es, probablemente, la única comunidad global, además de una extraordinaria ayuda, pero un tonto conectado a Internet sigue siendo tonto, aunque la conexión sea perfecta, mejor y más rápida que cualquier otra.

Y, además, es evidente (y no es una paradoja) que si queremos ser competitivos tenemos que estar al día. Cuando crece el ritmo de la innovación, la afirmación anterior se convierte en exigencia. La competencia nos obliga, en todo caso, so pena de descalabro, a prepararnos, y a prepararnos cada día más si queremos ser los mejores o, sencillamente, si queremos ser diferentes u ofrecer productos o servicios distintos. En este sentido, las nuevas tecnologías -como herramientas eficaces que deben ser- sí que pueden ayudarnos.

En agosto de 1981 nació el ordenador personal (PC), probablemente la herramienta que, junto con Internet, más ha cambiado la forma de trabajar y, seguramente, también de vivir.

En declaraciones a El País*, Mateo Valero, director del Centro Nacional de Supercomputación, con sede en Barcelona, señala unas cifras para destacar el gran salto de la informática desde hace veinticinco años. “Un ordenador de ahora (2006) trabaja cien mil veces más rápido, y hace en una hora las operaciones que aquella máquina (se refiere a los primeros PC) tardaría entre 12 y 15 años. El avance no está todo en la velocidad de procesamiento. También en la capacidad de almacenaje, de memoria. Y la progresión es imparable. Dentro de 10 años, los “pecés” serán cien veces más rápidos que los actuales. Y se conseguirá no tanto por un incremento de la velocidad del procesador, sino porque un mismo “chip” albergará muchos procesadores”.

Si en los años ochenta se desarrolla el ordenador personal y en los noventa nace la World Wide Web (www) y se populariza Internet, en el siglo XXI la nueva tecnología se hace social (se socializa) y se extiende, y no sólo en el ámbito laboral o personal.

El mundo sería inconcebible sin las tareas que hoy ejecutan los ordenadores personales, desarrollando nuevos servicios y funcionalidades y ampliando cada día sus ámbitos de actuación, incluido el segmento PYME, donde las nuevas

* Diario El País, 6 de agosto de 2006

© FUNDACIÓN MAPFREProhibida la reproducción total o parcial de esta obra sin el permiso escrito del autor o de FUNDACIÓN MAPFRE

11

tecnologías se han incorporado tarde, lastrando su competitividad y productividad, probablemente porque nadie se ha encargado de explicarles a tiempo a las pequeñas y medianas empresas las ventajas (y las exigencias) de la sociedad de la información.

Frente a los aspectos prácticos que facilitan el trabajo, ese acceso inmediato a la información, vía Internet sobre todo, ha hecho nacer la exigencia de una sociedad y unas empresas transparentes, y crecer la sensibilidad hacia la marca, multiplicando los riesgos que este nuevo entorno genera para las propias empresas: la reputación siempre está en juego. “The power at last”, por fin al poder, era el titular de portada con el que The Economist (2 de abril de 2005) constataba como Internet había convertido al consumidor en el rey y en la reina del comercio, detallista o no. El poder de los consumidores, merced también a Internet, tiene unas profundas implicaciones para las empresas ya que está cambiando el modo como compran las personas en todo el mundo. La gente conoce que los precios están más bajos en la ciudad de al lado, o que un producto no es ni responde a lo que se anuncia. La Red está subiendo el nivel e incrementando la competencia, y las empresas serias, las que no engañan y producen o sirven con calidad, deberían ser las más beneficiadas. El siglo XXI descubre (se atisba ya a finales del XX) un nuevo orden económico internacional. Su gestación está muy avanzada. El futuro parece estar en mano de los BRIC, término acuñado para referirse a las cuatro países/economías en desarrollo más potentes: Brasil, Rusia, India y China. Jim O´Neill, economista jefe de Goldman Sachs, ha sentenciado que “en los próximos 35 años esas economías podrán superar al G7”*. Según los datos del Banco Mundial publicados en julio de 2006, la progresión económica de China continúa imparable. Con magnitudes de 2005, el gigante asiático es ya la cuarta economía del mundo en términos absolutos, aunque -como es sabido- esa circunstancia no refleja el nivel de vida de su población. China superó en 2004 a Francia en PNB (Producto Nacional Bruto) y también lo ha hecho con Reino Unido en 2005. India, otra gran potencia emergente, es el décimo país en esa clasificación, cuyos puestos 14 y 15, respectivamente, los ocupan Brasil y Rusia. En los quince primeros lugares de la relación se mezclan potencias clásicas con futuras: están todos los países que integran el G7, España (que, aunque no está en el G7, es la octava economía mundial por delante de Canadá), Corea del Sur, México y Australia, además de los BRIC.

* Como es sabido, el G7 es el grupo de países teóricamente más ricos del mundo: Estados

Unidos, Japón, Reino Unido, Alemania, Francia, Italia y Canadá.

© FUNDACIÓN MAPFREProhibida la reproducción total o parcial de esta obra sin el permiso escrito del autor o de FUNDACIÓN MAPFRE

12

La consultora Price Waterhouse Coopers publicó en marzo de 2006 un interesante estudio titulado “The World in 2050. How big will the major emerging market economies get and how can the OECD compete?”. El trabajo, del que a continuación recogemos alguna de sus conclusiones, es un excelente estudio de proyección económica que merece la pena revisar con detenimiento, no obstante las dificultades que encierran previsiones de esta índole.

El informe desarrolla una metodología para proyectar la dimensión relativa entre 2005 y 2050 de las diecisiete mayores economías del mundo en cuanto a paridad del poder adquisitivo (purchasing power parity - PPP). Las principales conclusiones son:

1. La economía de los países del E7 (China, India, Brasil, Rusia, Indonesia,

México y Turquía) en el año 2050 será, aproximadamente, un 25 por ciento mayor que la de los estados que actualmente integran el G7, o alrededor de un 75 por ciento mayor en términos de paridad del poder adquisitivo.

En la actualidad, el E7 sólo tiene un 20 por ciento del tamaño del G7 en

términos de tipos de cambio de mercado, y alrededor del 75 por ciento en términos de PPP.

2. Es probable que se produzcan notables giros en las tasas de crecimiento

relativo dentro de los países que integran el E7, sobre todo por la existencia de tendencias demográficas divergentes. China y Rusia experimentarán una caída significativa de su población en edad laboral frente a países relativamente más jóvenes. Más del 50 por ciento de la población india, por ejemplo, tiene menos de 25 años.

3. Teniendo en cuenta estas tendencias demográficas, las proyecciones

sugieren que India tiene el potencial necesario para convertirse en la economía con mayor rapidez de crecimiento del mundo entre el momento presente y el año 2050, alcanzando al final de dicho periodo un PIB cercano al 60 por ciento del de los EE.UU. en términos de tipos de cambio del mercado, o similar al de los EE.UU. en términos de paridad del poder adquisitivo. Se prevé que China, a pesar de las estimaciones que apuntan en el futuro a una ralentización de su actividad, haya alcanzado en el año 2050 aproximadamente el 95 por ciento del nivel de los EE.UU. en términos de tipos de cambio del mercado o por encima del 40 por ciento en términos de paridad del poder adquisitivo. Dichas proyecciones sugieren asimismo que:

- En 2050 la economía brasileña será comparable en tamaño a la japonesa

en términos de tipos de cambio del mercado, siendo ligeramente superior en términos de paridad del poder adquisitivo, pero sólo alrededor del 20/25 por ciento del tamaño de la economía de EE.UU.

© FUNDACIÓN MAPFREProhibida la reproducción total o parcial de esta obra sin el permiso escrito del autor o de FUNDACIÓN MAPFRE

13

- Indonesia y México también experimentarán un crecimiento relativamente rápido, colocándose en 2050 por encima de Alemania o Reino Unido (incluso en términos de tipos de cambio del mercado).

- El crecimiento de Rusia será significativamente más lento debido a las

previsiones que apuntan al declive de la cifra de su población en edad laboral, pero en 2050 seguirá siendo comparable en tamaño a Francia ya sea en términos de tipos de cambio del mercado o en términos de paridad del poder adquisitivo, y

- Turquía experimentará un crecimiento más fuerte gracias a la juventud

de su población, siendo en 2050 comparable a Italia tanto en términos de tipos de cambio del mercado como en términos de paridad del poder adquisitivo.

4. Mientras que es casi inevitable que los países del G7, así como otros países de la OCDE bien establecidos, vean declinar sus indicadores relativos del PIB (aunque su renta per capita permanecerá a un nivel mucho más alto que la de los mercados emergentes), el ascenso de la economía en los países del E7 potenciará los niveles de renta medios en la OCDE en términos absolutos gracias a la creación de nuevas e importantes oportunidades de mercado. Este aumento del mercado global permitiría a las empresas de los países de la OCDE especializarse más en sus áreas de ventaja comparativa, tanto en sus países como en países extranjeros, mientras que los consumidores de la OCDE seguirán beneficiándose de importaciones a bajo coste provenientes de países del E7 así como de otras economías emergentes. Por tanto, el comercio entre los países del E7 y del G7 debe verse como un beneficio mutuo, no como una competición en la que nadie gana.

5. Sin embargo, mientras que el efecto neto de la ascensión de los países del E7 resultaría beneficioso para las economías de la OCDE en su conjunto, habrá un número significativo de perdedores, tanto a nivel corporativo como individual. Puede que estos perdedores no excedan en número a los triunfadores, pero desde un punto de vista político podrían resultar más ruidosos en su oposición a la globalización. La tendencia para los fabricantes que operan en mercados a escala global es sufrir, tanto en sectores de tecnología de bajo nivel como cada vez más en sectores de tecnología de alto nivel, y algunas economías como China o India también se harán cada vez más competitivas en determinados sectores de servicios tales como la banca y otros servicios financieros al por mayor. Puede que también exista una tendencia al aumento de las desigualdades en cuanto a renta dentro de las economías de la OCDE, con los países “estrella” logrando buenos resultados pero con los trabajadores de cualificación media y baja enfrentándose a la presión de los trabajadores provenientes de economías emergentes -los cuales suponen un menor coste- en

© FUNDACIÓN MAPFREProhibida la reproducción total o parcial de esta obra sin el permiso escrito del autor o de FUNDACIÓN MAPFRE

14

sectores de comercio internacional, así como a los emigrantes en sectores de servicio que no pertenecen al campo del comercio. Esta competencia también afectará cada vez más a los profesionales altamente cualificados situados bajo el nivel “estrella”, cuya posibilidad de atraer niveles de ingresos superiores se vea coartada por trabajadores de menor coste salarial pero igual cualificación, situados en el extremo opuesto de una conexión vía Internet con Beijing o Chennai.

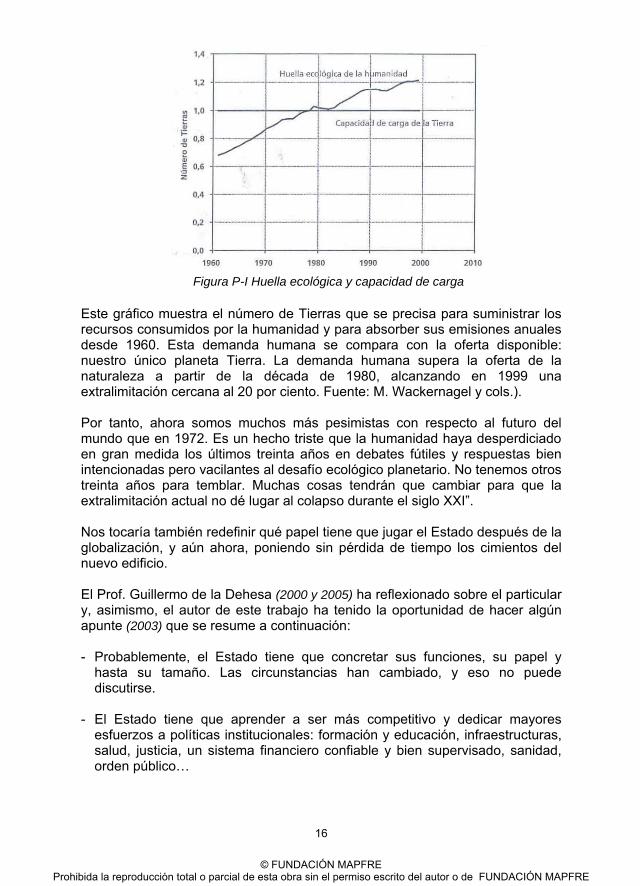

Las estimaciones, y más a tan largo plazo, son sólo estimaciones, pero parten, con datos de 2005, de algo tan real como que Asia y algunos otros países emergentes están ya, a pesar de todas las dudas e incertidumbres que se puedan tener, en el centro del mapamundi económico. La ecología es también uno de los grandes retos de este mundo moderno, y seguramente uno de los más importantes. Como consecuencia de una sucesión de catástrofes (Amoco Cadiz, Exxon Valdez, Prestige, el agujero de la capa de ozono, las talas indiscriminadas de árboles en la Amazonía, los incendios forestales, la desertización o el efecto invernadero), hemos sido capaces -no hay mal que por bien no venga- de que aparezca, no sé si conscientemente, una importante toma de conciencia relativa a la preservación del medio ambiente y del habitat humano. El hombre de finales del XX y principios del XXI se ha dado cuenta de que tiene una cierta “obligación de futuro” para con el planeta Tierra, y de la necesidad de contribuir cada día a hacer un mundo sostenible en donde se instauren controles y salvaguardas para que la Tierra sea habitable en el futuro, y aún en estos mismos años. La última década del siglo XX ha producido muchos datos que corroboran algunas tesis: que el mundo se encuentra en fase de extralimitación. Algunos políticos se han dado cuenta y es paradigmático el caso de Al Gore, que fuera vicepresidente de Estados Unidos de América con Bill Clinton. En los últimos meses de 2006 ha iniciado la presentación por todo el mundo de un libro y una película de 97 minutos de duración que, con el título “Una verdad incómoda”, llama la atención de la opinión pública y de los gobiernos sobre el problema del calentamiento global (Al Gore, 2007). El citado documental ha sido galardonado con un Oscar de Hollywood ya en 2007. Richard Stern, apadrinado por Tony Blair, primer ministro británico, presentó a finales de octubre de 2006 un informe en el que alerta sobre las “consecuencias desastrosas” del cambio climático, plantea la necesidad de revisar el protocolo de Kyoto y de implicar a todos los países, singularmente a USA, en la lucha contra el calentamiento del planeta. Para no elucubrar demasiado, reproducimos aquí algún ejemplo de “Los límites del crecimiento: 30 años después” (2006) tercera edición de un proyecto que llevó a cabo un grupo de estudios con sede en el Instituto Tecnológico de Massachusetts. En el trabajo se analizaban las causas y

© FUNDACIÓN MAPFREProhibida la reproducción total o parcial de esta obra sin el permiso escrito del autor o de FUNDACIÓN MAPFRE

15

consecuencias, a largo plazo, del crecimiento de la población mundial y de la economía material. La primera edición del trabajo se publicó, bajo los auspicios del Club de Roma, en 1972. Una segunda versión vio la luz en 1992. En el prólogo a la tercera, los autores recogen el concepto de “huella ecológica” de la humanidad, comparándola con la capacidad de carga del planeta, y nos dicen: la década pasada también ha generado un nuevo vocabulario y nuevas medidas cuantitativas para examinar la extralimitación. Por ejemplo, Mathis Wackernagel y sus colaboradores han medido la huella ecológica de la humanidad y la han comparado con la “capacidad de carga” del planeta. De acuerdo con su definición, la huella ecológica es la extensión de tierra que sería necesaria para suministrar los recursos (cereales, pienso, leña, pescado y terreno urbano) y absorber las emisiones (dióxido de carbono) de la sociedad mundial. Al compararla con la extensión de tierra disponible, Wackernagel concluyó que el consumo humano de recursos se sitúa actualmente más o menos un 20 por ciento por encima de la capacidad de carga mundial (figura P-I). Según este criterio de medición, la última vez que la humanidad se hallaba en niveles sostenibles fue en la década de 1980. Ahora se ha extralimitado aproximadamente un 20 por ciento. Por desgracia la huella ecológica humana sigue aumentando a pesar de los progresos tecnológicos e institucionales. Esto es tanto más grave cuanto que la humanidad se encuentra ya en territorio insostenible. Pero la conciencia general de esta difícil situación es desesperadamente limitada. Se necesitará mucho tiempo en conseguir apoyo político para introducir los cambios de valores individuales y políticas públicas que permitirían invertir las tendencias imperantes y reducir la huella ecológica por debajo de la capacidad de carga a largo plazo del planeta. ¿Qué ocurrirá? El desafío global es fácil de formular: para alcanzar la sostenibilidad, la humanidad tiene que incrementar el consumo de los pobres del mundo y al mismo tiempo reducir la huella ecológica humana total. Hacen falta avances tecnológicos, cambios personales y horizontes de planificación más largos. Hace falta más respeto, atención y equidad por encima de las divisorias políticas. Conseguir esto llevará decenios, incluso en las mejores circunstancias. Ningún partido político moderno ha obtenido un amplio apoyo para un programa de este tipo, y sobre todo no entre los ricos y poderosos, que podrían hacer sitio para el crecimiento entre los pobres reduciendo sus propias huellas. Mientras tanto, la huella mundial crece día a día.

© FUNDACIÓN MAPFREProhibida la reproducción total o parcial de esta obra sin el permiso escrito del autor o de FUNDACIÓN MAPFRE

16

Figura P-I Huella ecológica y capacidad de carga

Este gráfico muestra el número de Tierras que se precisa para suministrar los recursos consumidos por la humanidad y para absorber sus emisiones anuales desde 1960. Esta demanda humana se compara con la oferta disponible: nuestro único planeta Tierra. La demanda humana supera la oferta de la naturaleza a partir de la década de 1980, alcanzando en 1999 una extralimitación cercana al 20 por ciento. Fuente: M. Wackernagel y cols.).

Por tanto, ahora somos muchos más pesimistas con respecto al futuro del mundo que en 1972. Es un hecho triste que la humanidad haya desperdiciado en gran medida los últimos treinta años en debates fútiles y respuestas bien intencionadas pero vacilantes al desafío ecológico planetario. No tenemos otros treinta años para temblar. Muchas cosas tendrán que cambiar para que la extralimitación actual no dé lugar al colapso durante el siglo XXI”.

Nos tocaría también redefinir qué papel tiene que jugar el Estado después de la globalización, y aún ahora, poniendo sin pérdida de tiempo los cimientos del nuevo edificio.

El Prof. Guillermo de la Dehesa (2000 y 2005) ha reflexionado sobre el particular y, asimismo, el autor de este trabajo ha tenido la oportunidad de hacer algún apunte (2003) que se resume a continuación:

- Probablemente, el Estado tiene que concretar sus funciones, su papel y

hasta su tamaño. Las circunstancias han cambiado, y eso no puede discutirse.

- El Estado tiene que aprender a ser más competitivo y dedicar mayores

esfuerzos a políticas institucionales: formación y educación, infraestructuras, salud, justicia, un sistema financiero confiable y bien supervisado, sanidad, orden público…

© FUNDACIÓN MAPFREProhibida la reproducción total o parcial de esta obra sin el permiso escrito del autor o de FUNDACIÓN MAPFRE

17

- Tiene que establecerse un acuerdo -volver a escribirse, seguramente- entre el Estado y la Sociedad Civil con reglas de juego muy claras para que todo el mundo sepa lo que tiene que hacer. Se impone un nuevo Pacto o Contrato Social, y en este mismo sentido se han manifestado algunos autores, entre otros los profesores Escudero (2005) y Estefanía (2006).

Como escribe el Prof. Alfredo Pastor*, “…para satisfacer a izquierdas y derechas, sus redactores podrían inspirarse en la frase de aquel liberal que fue Adam Smith, tan injustamente acusado de ser el apóstol del interés egoísta: ´Si la prudencia es la virtud más deseable para uno mismo, la humildad, la justicia, la generosidad y el espíritu cívico son las cualidades mas útiles para los demás´…”. Cuando se producen casos como los de Enron, o Parmalat, aparece como necesario/imprescindible un revulsivo. Quizás deberíamos retomar la utopía del modelo de sociedad austero y autosuficiente, donde los valores éticos predominan sobre los mercantiles y donde el bien común sea el valor por excelencia, tal como el ginebrino Juan J. Rousseau nos contó en su “Contrato Social”.

Existe una figura jurídica, la presunción “iuris tantum”, que es una casi ficción: se presume o se entiende que, en concretas circunstancias, las cosas han ocurrido de una determinada forma, salvo prueba en contrario. Pero existe una variante curiosa de esa figura: se trata de la presunción “iure et de iure”, la que no admite prueba en contrario. Es decir, y en lenguaje llano, las cosas son así, al menos debieran serlo. Hay, pues, que volver a los principios y orientar la economía hacia una distribución justa y equitativa; un sistema injusto no es, a la larga, tolerable.

Por eso, hoy hemos de asumir sin reservas que estamos viviendo en un entorno que demanda algunas nuevas exigencias sociales de las que no podemos escapar.

- Desde Enron y World Com, y aún antes, hay un manto de sospecha permanente sobre las empresas (en general, sobre las grandes empresas cotizadas) y su actuación.

La gente de la calle, aquellos que -de cuando en vez- se sienten engañados y, en ocasiones, estafados, cuando no arruinados, son los pasivos protagonistas de un comportamiento nada ético que en modo alguno garantiza como debiera la seguridad jurídica de las personas, de sus inversiones y, en definitiva, de su calidad de vida, como acertadamente ha denunciado Ulrich Beck en “La Sociedad del riesgo global” (2002).

* Diario El País, 4 de noviembre de 2006

© FUNDACIÓN MAPFREProhibida la reproducción total o parcial de esta obra sin el permiso escrito del autor o de FUNDACIÓN MAPFRE

18

- Para todas las empresas, existe una creciente demanda de transparencia, de ética y de buen gobierno; por consiguiente, y aunque no se haya manifestado rotundamente, también de Responsabilidad Social.

La Sociedad transparente, Internet, ha hecho posible que estas exigencias se concreten en todos los lugares donde las grandes multinacionales se han implantado. No importa cuál sea el lugar ni el continente.

- La pérdida de reputación se presenta como uno de los riesgos críticos de las organizaciones. Desde 1999, en un estudio que Aon-Risk Management hace cada dos años, la pérdida de reputación aparece siempre en los cinco primeros lugares de los riesgos más críticos que tienen que soportar las empresas, junto a la interrupción del negocio, el lucro cesante o la protección de marca.

- La sociedad pide a las organizaciones y exige a las empresas un mayor

compromiso. Asociaciones de consumidores, ONG´s , grupos sociales, todos, presionan sobre las corporaciones no sólo para garantizarse y exigir un comportamiento ético, sino también con la finalidad de conseguir un modelo de empresa más transparente, abierto, participativo y socialmente comprometido.

- Los fondos responsables crecen sin parar. Desde los años 90, los fondos

éticos han pasado de algo más de cincuenta a casi trescientos cincuenta en 2005, y los índices más reputados que miden la sostenibilidad (FTSE 4 Good, DJSI, MERCO y otros, sobre los que más tarde nos detendremos) son más conocidos cada día que pasa, y especialmente valoradas las empresas que están incluidas en ellos*.

Y aparece la Opinión Pública, una nueva superpotencia a juicio de Patrick E. Tyler, cronista del New York Times. Una realidad dinámica que, gracias a los medios de comunicación y todavía con cierta ingenuidad, exige a las empresas que incorporen valores que permitan armonizar y equilibrar los intereses de los llamados stakeholders o grupos de interés: accionistas, empleados, clientes, proveedores, colaboradores… A la postre, todos los que en mayor o menor medida contribuyen al proyecto común y hacen cada día la empresa. Los consumidores están dispuestos a penalizar a las compañías que no sean responsables, a las que no aportan valor a partir de sus propios principios y de una cultura fuerte. Y los empleados quieren trabajar en empresas que les ofrezcan algo más que un sueldo y una retribución variable. Más allá de compensaciones materiales, quieren trabajar en empresas responsables y * Una excelente definición de sostenibilidad/sustentabilidad fue desarrollada en la década de

los 80 por la entonces Primera Ministra noruega Gro Harlem Brundtland: “Satisfacer las necesidades del presente sin comprometer la capacidad de las futuras generaciones para cubrir sus propias necesidades”.

© FUNDACIÓN MAPFREProhibida la reproducción total o parcial de esta obra sin el permiso escrito del autor o de FUNDACIÓN MAPFRE

19

comprometidas, que sean fiables porque, al final, es la realidad lo que cuenta. Los edificios que perduran y nos sobreviven se construyen a partir de fuertes cimientos que, invisibles pero firmes y hondamente asentados, dan la debida solidez y consistencia al conjunto. La paradoja es que, en estos años, al tiempo que la empresa ha visto crecer su papel en la sociedad, y precisamente por eso, se ha vuelto mucho más vulnerable porque, como dice el político Ramón Jáuregui a propósito de las empresas y de su idilio con la opinión publica, “una campaña en Internet, una noticia en los medios, una manifestación contra una tienda, una denuncia ecológica, pueden provocar daños multimillonarios”*.

A todo eso habría que añadir las actuaciones negligentes y equivocadas, los déficits de control, los errores de fabricación y mil razones más. Desde 1989, los ejemplos de Exxon, Johnson & Johnson, Motorola, Texaco o Anderson son definitivos y ponen de relieve y sobre el tapete actuaciones que supusieron la pérdida de miles de millones de dólares o, en algunos casos, la desaparición de la compañía.

Cuando hablamos de competitividad/productividad conviene recordar algún texto de Andrés Oppenheimer (2006). El premio Pulitzer y premio Rey de España de periodismo reflexiona acerca de cómo China (y otros países) están ganando la partida de la competitividad.

“¿Qué hacen los chinos, los irlandeses, los polacos, los checos y los chilenos para atraer capitales extranjeros? Miran a su alrededor en lugar de mirar hacia adentro. En lugar de compararse con cómo estaban ellos mismos hace cinco o diez años, se comparan con el resto del mundo y tratan de ganar posiciones en la competencia mundial por las inversiones y las exportaciones. Van a la economía global como un tren en marcha, en el que uno se monta o se queda atrás. Y tal como me lo señalaron altos funcionarios chinos en Beijing, en lugar de enfrascarse en interminables discusiones sobre las virtudes y los defectos del libre comercio, o del neoliberalismo, o del imperialismo de turno, China se concentra en el tema que considera prioritario: la competitividad. Lo mismo ocurre en Irlanda, Polonia o la República Checa, que ya son parte de acuerdos de libre comercio regionales, pero saben que la clave del progreso económico es ser más competitivos que los demás. A diferencia de muchos países latinoamericanos, que están enfrascados en debates sobre el libre comercio como si éste fuera un fin en sí mismo, los países que más crecen no pierden de vista el punto central: que de poco sirven los tratados de libre comercio si un país no tiene qué exportar, porque no puede competir en calidad, en precio, ni en volumen con otros países del mundo”.

No le falta razón a Oppenheimer ni éxito a los que actúan como el periodista lo cuenta. Las empresas, y también algunos países, se han dado cuenta de algo * El País, 12 de diciembre de 2004

© FUNDACIÓN MAPFREProhibida la reproducción total o parcial de esta obra sin el permiso escrito del autor o de FUNDACIÓN MAPFRE

20

tan evidente como que, en un mundo globalizado, hay que ser competitivo para obtener resultados positivos. Sólo siendo competitivos las empresas pueden permanecer. Es una exigencia del mercado que, a la postre, expulsa de su seno a las empresas que no son capaces de generar resultados, ganar cuota de mercado y dar servicio y satisfacción a los clientes con un coste razonable. La conclusión es, probablemente, que para estar en el mercado hay que ser competitivo. O se es competitivo o se desaparece. Sólo la mitad de las empresas españolas sobreviven los primeros cuatro años, según recoge en titulares el periódico Cinco Días*. Ser competitivo es hacer las cosas (o prestar el servicio) de forma diferente a los competidores, bien reduciendo costes, bien satisfaciendo mejor las necesidades de los clientes.

Hasta ahí todo claro, pero la cuestión es, probablemente, otra: ¿por qué unos rinden más que otros?, ¿cuáles son las razones para que personas, sectores o países sean más o menos productivos?, ¿se puede ser siempre -constantemente- más productivo?.

Vayamos por partes. Siempre se ha dicho que si se quiere aumentar la productividad y ser más competitivos hay que incrementar las inversiones en I +D. Tal afirmación era un axioma, pero ha entrado en crisis. Un reciente estudio de Booz Allen Hamilton (2006) asegura que no existe esa relación: a mayor dinero invertido no hay, necesariamente, mejores resultados. Hay un cierto límite a la inversión y la rentabilidad, concluye el citado informe. Es decir, sí pero no.

Hay que buscar el arcano de la productividad, que no se encuentra trabajando más horas. La paradoja es que la jornada laboral en España, según Eurostat, es una de las más largas de la Unión Europea, 38,2 horas semanales, una hora más que la media de la Europa de los 25**. Casi la mitad de los españoles y españolas que trabajan alargan habitualmente su jornada laboral. Y además, generalmente para ellas, después siempre esperan las tareas de la casa…

La cuestión es que trabajamos más horas que nuestros vecinos, dormimos menos que el promedio de los europeos y, a pesar de tales desatinos, somos uno de los países menos productivos por empleado (95.8 sobre media 100), sólo por delante de Holanda, Alemania, Grecia y Portugal, y lejos de Luxemburgo, Irlanda y Bélgica, incluso de Italia, que nos superan. Parece que, en nuestro caso, en no pocas ocasiones confundimos el trabajo con estar en el lugar de trabajo, y sigue primando la cultura de la presencia; es decir, hay que estar físicamente en el tajo. Otra cosa es que en esa prolongación de jornada se trabaje.

Otto Walter, en el informe titulado “¿Por qué no rendimos al 100%?”, publicado a finales del año 2005, analiza cuáles son los principales obstáculos de la productividad de los profesionales en las empresas españolas. Sólo un par de * Diario Cinco Días, 30 de agosto de 2006 ** Diario El País, 7 de agosto de 2006

© FUNDACIÓN MAPFREProhibida la reproducción total o parcial de esta obra sin el permiso escrito del autor o de FUNDACIÓN MAPFRE

21

datos: el 77,5 por ciento de los profesionales españoles dice no superar el 80 por ciento de su potencial; casi la mitad no supera ni el 70 por ciento. Las razones son variadas: el exceso de tareas, confundir lo urgente con lo importante, la falta de organización y de formación y mil motivos más. Parece que estamos instalados en la cultura de la chapuza y, desgraciadamente, nos ufanamos (los jefes, claro) de cómo, a pesar de todo, las cosas acaban saliendo. Y estamos equivocados.

En 1716, François de Callière, consejero de Luis XIV, escribió un precioso texto, “Negociando con príncipes”, del que extraigo una reflexión que viene al pelo: “Puesto que de Dios es el haber dado nacimiento a los hombres con diferentes talentos, uno de los más útiles consejos que a todos es dable ofrecer es que sepan meditar con cuidado antes de optar por una profesión”. Es decir, no todos servimos para hacer cualquier menester, ni aun los que han llegado más alto. Cada uno en su sitio y haciendo lo que sabe; eso es lo importante y la mejor forma de motivar. Después de darle muchas vueltas, he llegado a la conclusión de que las empresas son más productivas si sus dirigentes son capaces de: a) diseñar estructuras racionales, adecuadas y que funcionen, y ése es uno de los secretos; y b) integrar en la estructura procesos de aprendizaje colectivo. Hay que creer en la formación, en las personas y en las organizaciones con talento, y hacer lo posible por retenerlo y desarrollarlo. El Prof. Juan Carlos Cubeiro dice que una persona con talento es seis veces más productiva. Probablemente, es cierto. Ése es el desafío y la responsabilidad de los directivos empresariales. Por la propia supervivencia de la empresa, pro domo sua, por su propio beneficio.

1.3 El nuevo escenario Con estos antecedentes, ¿cuál es el papel que, hoy, juega la empresa multinacional en la economía mundial? Sin ninguna duda, relevante; probablemente, esencial. Veámos:

Con datos referidos a 2000, en abril de 2002, la UNCTAD* publicó un estudio con el sugestivo título “Are transnational bigger than countries?”. La conclusión era rotunda: de las cien primeras economías mundiales, veintinueve eran multinacionales. En la relación, detrás de Chile y antes de Pakistán, aparecía la empresa Exxon en el número cuarenta y cinco, seguida de Chrysler y General Electric. Previsiones de estudios parecidos nos indicaban que, hacia 2010, más de la mitad de las cien primeras economías del mundo serían empresas, “transnational corporations”.

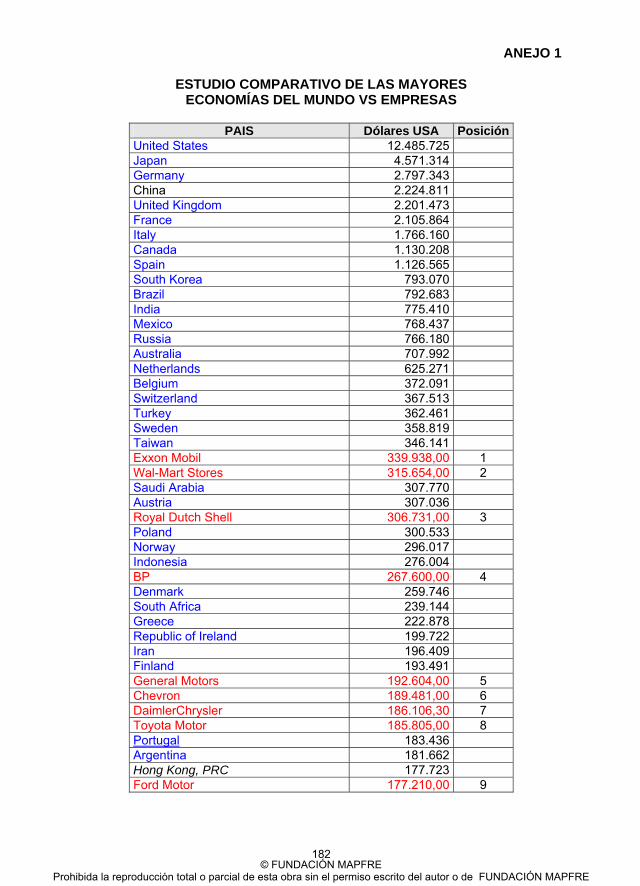

Ante la ausencia de datos fiables y actuales, hemos elaborando para este trabajo una lista de las mayores economías mundiales, comparando el PIB de * United Nations Conference on Trade and Development

© FUNDACIÓN MAPFREProhibida la reproducción total o parcial de esta obra sin el permiso escrito del autor o de FUNDACIÓN MAPFRE

22

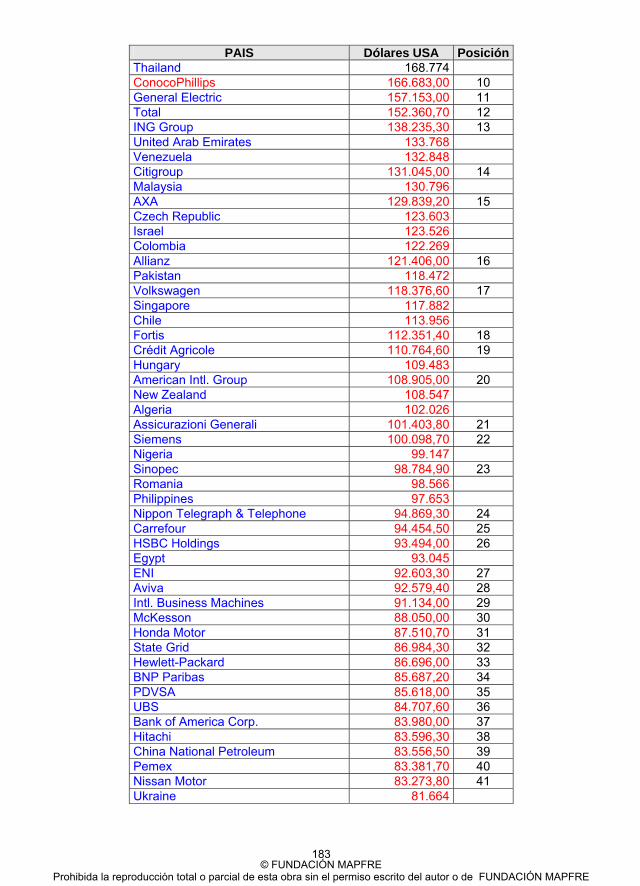

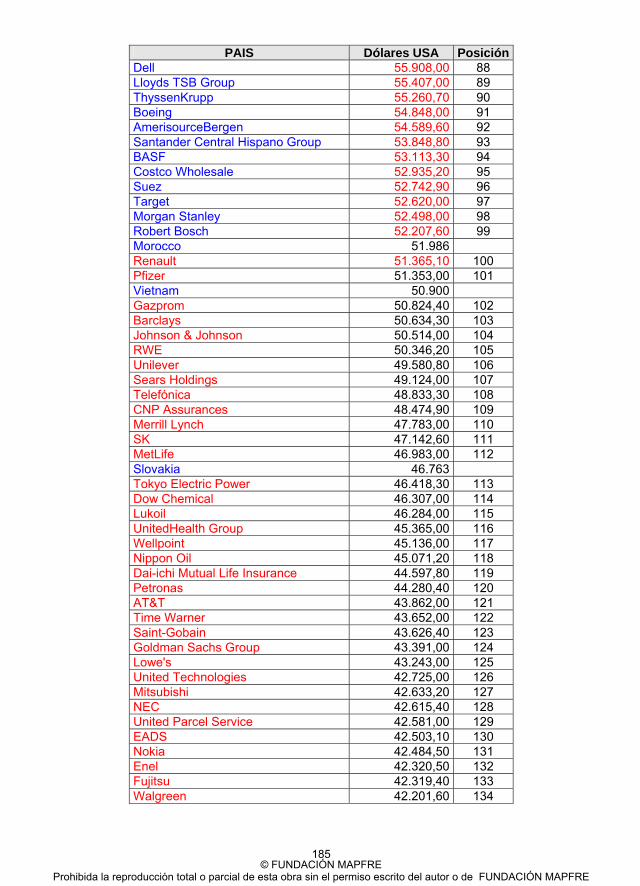

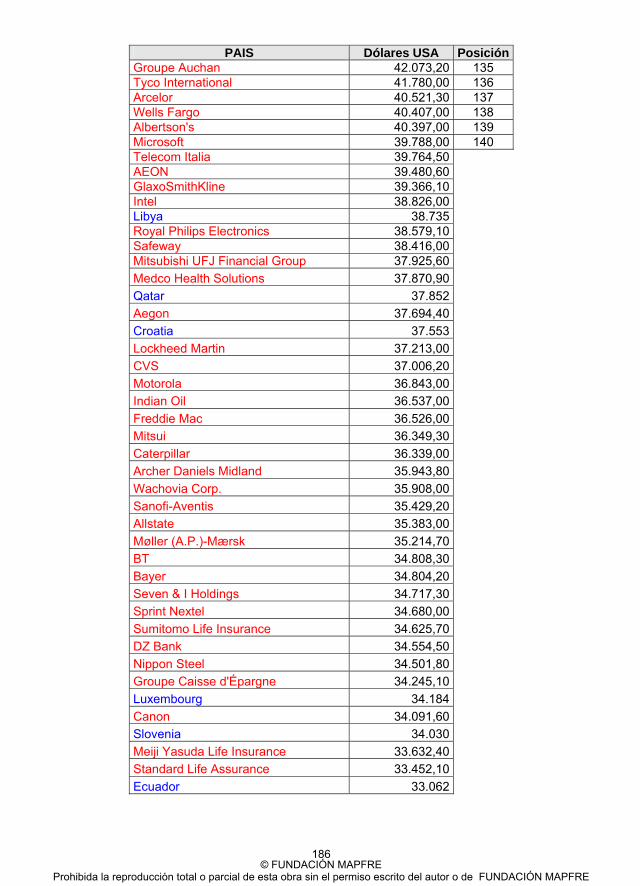

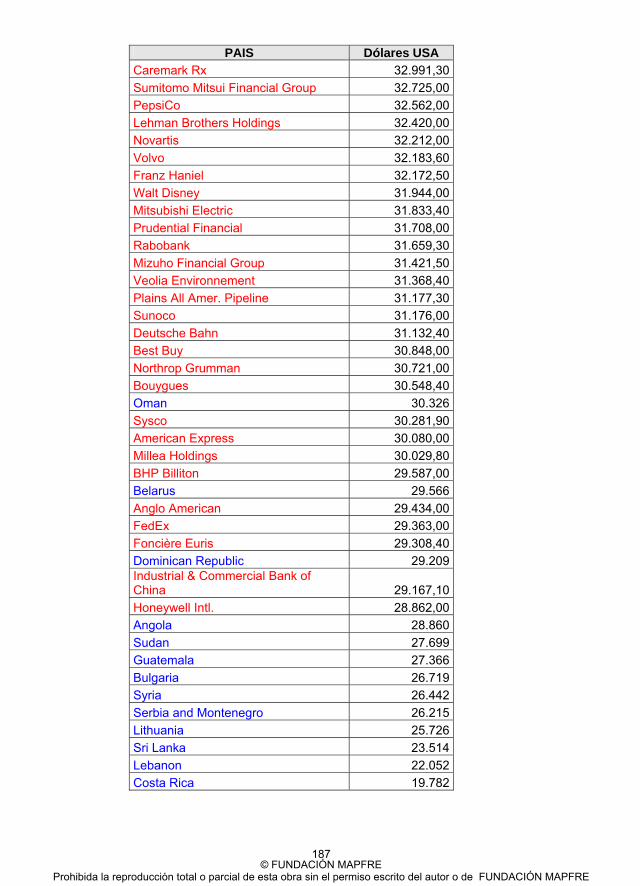

los países (datos del FMI 2006) con la facturación de las empresas, según el ranking de Forbes 2006. Los datos completos se pueden ver en la tabla aneja**, pero conviene destacar algunos aspectos de singular interés1:

- De las treinta mayores economías mundiales, cuatro son empresas, un 13,3

por ciento: Exxon Mobil, Wal-Mart Stores, Royal Dutch Shell y BP. Esta última, en el puesto treinta de esta particular relación, por delante de países como Dinamarca, Africa del Sur, Grecia o Irlanda.

En el precitado estudio de la UNCTAD (año 2000) la primera empresa -Exxon- aparecía en el puesto número cuarenta y cinco. Ahora, Exxon otra vez, es la número veintidós.

- Hay trece empresas (26 por ciento) entre las cincuenta mayores economías

del mundo. Obviamente, además de las ya citadas, están todas las que son: General Motors, General Electric, los grandes fabricantes de coches y alguna otra petrolera.

- De las cien mayores economías, casi la mitad, 46, son empresas. Según las

previsiones a las que nos hemos referido, se esperaba que este hecho se diera aproximadamente en 2010, o más tarde, no cinco años antes. En el estudio de la UNCTAD, con datos de 2000, sólo había 29 empresas entre las cien mayores economías. El crecimiento ha sido superior al 60 por ciento en sólo un lustro.

- De las 160 mayores economías, cien son empresas de todos los sectores; es

decir, el 62,5 por ciento del total. - De las 270 mayores economías mundiales, 200 son empresas (74 por

ciento). Hay que recordar que en el mundo hay, aproximadamente, 270 países, incluidos protectorados, principados y mini estados.

- La composición de la población ocupada en España (y es otra nota adicional

y “doméstica” para la reflexión), según datos del INE (EPA 2005) era un 5,3 por ciento en agricultura, un 12,4 por ciento en la construcción y un 17,3 por ciento en industria. Los empleados en el sector servicios alcanzan el 65 por ciento, casi dos tercios del total. Las cifras son parecidas para la población ocupada mundial.

** Anejo. Elaboración propia a partir de datos del FMI y de Forbes, ambos de 2006. 1 Nota.- A muy parecidas conclusiones ha llegado en 2007 el Prof. argentino Christian

Saracco, aunque comparando bases ligeramente distintas y sin utilizar datos del PIB de los países.

En 2008 el autor de esta tesis repitió el estudio que figura en el Anejo 1. No existen grandes variaciones, salvo que las empresas siguen creciendo y ahora son casi la mitad (48) entre las 100 mayores economías del mundo. La primera es Wal-Mart Stores.

© FUNDACIÓN MAPFREProhibida la reproducción total o parcial de esta obra sin el permiso escrito del autor o de FUNDACIÓN MAPFRE

23

Más allá de su valoración científica, el estudio sobre empresas y mayores economías mundiales da una clara idea de la magnitud e importancia de las empresas a nivel global y del sesgo que está tomando la actividad empresarial. Sin duda ninguna, el papel de las empresas -“una de las principales instituciones sociales del siglo XXI, no sólo como mecanismo de creación de riqueza, sino como un agente de cambio, un pozo de conocimiento y un motor de innovación”, según J. Canals (2006)- ha cambiado y, en consecuencia, su posición y compromiso ante la sociedad debe adaptarse a las nuevas exigencias, porque su adecuado funcionamiento (su nuevo rol) resulta esencial para el bienestar y el progreso de nuestra sociedad.

2. ACERCA DE LA EMPRESA Y DE SUS RESPONSABILIDADES

2.1 Las obligaciones de la empresa

“Todas las artes, todas las indagaciones metódicas del espíritu, lo mismo que todos nuestros actos y todas nuestras determinaciones morales tienen, al parecer, siempre por mira algún bien que deseamos conseguir y por esta razón ha sido exactamente definido el bien cuando se ha dicho que es objeto de todas nuestras aspiraciones”. Son palabras de Aristóteles en su “Ética, a Nicómano”, donde aclara: “en todas las cosas que tienen ciertos fines que trascienden de los actos, los resultados definitivos son fundamentalmente más importantes que aquéllos que los producen”. ¿Y cuál es el fin de la ciencia económica?. La riqueza, señala Aristóteles, como la salud es el fin de la medicina o la victoria el de la ciencia militar. Y aunque el filósofo habla de la Ciencia Política como “ciencia soberana”, la ciencia más fundamental de todas, no se olvida de recalcar que la política no es nada si no recibe sus principios fundamentales de la moral y si no procura seguirlos. ¿Le ocurre lo mismo, hoy, a la empresa? El Prof. Parra (2006) sostiene que hay que prescindir de la “creciente indeterminación” del concepto de empresa, debido al desplazamiento continuo de capitales, empleados y centros de trabajo a través de la geografía mundial, y definirla como “el conjunto coordinado de bienes y sobre todo de personas, que persiguen un beneficio económico a través de una serie de operaciones legales en un mercado de libre competencia. Quizá pueda asegurarse también que es la célula fundamental que nutre financieramente a la sociedad al tiempo que auténtico motor de la historia económica moderna. Y en particular si nos centramos en la figura de la empresa privada sometida al régimen de competencia de libre mercado y que no está, ni protegida económicamente por el Estado, ni sometida a sus posibles consideraciones políticas”.

© FUNDACIÓN MAPFREProhibida la reproducción total o parcial de esta obra sin el permiso escrito del autor o de FUNDACIÓN MAPFRE

24

La clave es saber qué persigue la empresa: hacia dónde va y cómo quiere hacerlo. A mi juicio, para ser honestos, siempre hay que definir un proyecto de empresa, el que sea; fijar objetivos y estrategias, y también asentar los principios y la cultura de los que queremos que se impregne la organización. Y todo eso con carácter previo a cualquier otra cosa. Deben establecerse, difundirse y comunicar -y hacer partícipes- a todos los afectados (stakeholders) esos principios institucionales y empresariales. Los que sean, pero sólo aquéllos en los que se crea, porque el papel lo soporta todo, o casi. Hay que ser honestos y hay que promover y adecuar nuestra actuación a los principios que hayamos establecido. Es decir, en la actuación empresarial hay que ser, sobre todo, coherentes, además de honrados, claro. El mercado hace que desaparezcan las empresas que no son competitivas, pero el público rechaza, más tarde o más temprano, a las empresas que engañan y que no hacen lo que dicen. Ésa es la nueva racionalidad. En el liberalismo clásico la ética constituía una barrera para la eficacia económica. Hoy no se concibe el éxito empresarial de manera sostenible sin una dimensión ética importante. Cuentan otras cosas y, como dice el catedrático Justo Villafañe (2006), “el retorno máximo para el accionista y la maximización del beneficio a corto ya no son los únicos objetivos de una compañía, aunque constituyan algunas de sus prioridades…”. La empresa es un proyecto común, hecho entre personas, que persigue determinados objetivos (producir bienes y prestar servicios, que es su finalidad esencial) con algunas exigencias básicas: dar resultados, crear empleo, ser eficiente, innovadora y competitiva. La nueva racionalidad impone que, además, todo eso se haga en un escenario mucho más humano y habitable donde se ensamblen y se conjuguen, sin estorbarse, las variables duras y blandas del management empresarial.

Según el estudio IESE-Burson-Marsteller 2006, que recoge las opiniones de los directivos de las primeras empresas españolas, el factor más importante para lograr el éxito empresarial es lograr un posicionamiento claro y diferenciado, seguido de precios y costes competitivos y de la calidad de servicio y producto, además de la mejora en recursos humanos.

Una mezcla de preferencias confirma la coexistencia de variables duras/blandas, más si tenemos en cuenta que, según lo que dicen los encuestados en el mismo estudio, las áreas prioritarias de la empresa, es decir aquéllas que adquirirán más importancia, serán I+D+i, productividad, internacionalización (junto, sin duda, a las exigencias globalizadoras) y el medio ambiente, seguido de comunicación.

Desde una perspectiva de compromiso cristiano, Acción Social Empresarial ha creído que, en estos tiempos que corren, era oportuno recordar la doctrina social de la Iglesia (católica) en la actividad empresarial. Con ese título, ha publicado un compendio bajo la tutela de Esteban García-Morencos y otro más,

© FUNDACIÓN MAPFREProhibida la reproducción total o parcial de esta obra sin el permiso escrito del autor o de FUNDACIÓN MAPFRE

25