APOYO LOGÍSTICO Apartado II INFRAESTRUCTURA QUE … · 1 | RESUMEN EJECUTIVO La insuficiencia de...

29

Apartado II INFRAESTRUCTURA QUE NOS CONECTA APOYO LOGÍSTICO Vialidad interurbana

Transcript of APOYO LOGÍSTICO Apartado II INFRAESTRUCTURA QUE … · 1 | RESUMEN EJECUTIVO La insuficiencia de...

Apar

tado

IIIN

FRA

ESTR

UC

TU

RA

Q

UE

NO

S C

ON

ECTA

APOYO LOGÍSTICO

Vialidad interurbana

INFRAESTRUCTURA CRÍTICA PARA EL DESARROLLO 2016-2025156

1 | RESUMEN EJECUTIVO

La insuficiencia de capacidad, en el caso de la vialidad urbana e interurbana, es percibida como una deficiencia de inversión que resulta costosa y molesta a miles de personas. En efecto, la infraestructura vial de buena calidad ha pa-sado a considerarse un derecho de los habitantes, especialmente por quienes requieren movilizarse a lo largo del país.

A pesar de los enormes avances logrados en esta área, una comparación in-ternacional de competitividad muestra que nuestro país aún debe avanzar fuertemente en inversiones que mejoren la oferta vial. Ello, debido al impacto que esta tiene sobre la productividad y sobre aspectos específicos como tu-rismo y logística, ambos relevantes para nuestro desarrollo.

A partir de las condiciones observadas y de las proyecciones de crecimiento del tráfico en base a un escenario de referencia, se determinaron los plazos en que se requerirá contar con nuevas inversiones para lograr mantener el rendimiento necesario del sistema de vialidad interurbana. Como síntesis se puede indicar que:

• Las brechas de infraestructura vial interurbana tienen diferente natu-raleza y dimensiones. Respecto a países con características similares a Chile, la brecha aumentó en los últimos años y nos mantiene en desventaja al momento de competir. Junto a ello, en el ámbito nacio-nal, aún existen brechas entre regiones, que se manifiestan en tramos cuya conectividad es deficiente o inexistente, impidiendo una inte-gración efectiva del territorio y de los habitantes, especialmente en

Capítulo 4VIALIDAD INTERURBANA

APARTADO II INFRAESTRUCTURA QUE NOS CONECTA: APOYO LOGÍSTICO

INFRAESTRUCTURA CRÍTICA PARA EL DESARROLLO 2016-2025 157

zonas aisladas. Entonces, surge con fuerza la necesidad de equilibrar las inversiones a lo largo del territorio.

• Existe un conjunto de vías que enfrentarán límites de capacidad hora-ria en los próximos años y aún no se inician los procesos de licitación para hacer frente a tal problema. La urgencia de hacerlo aumenta en la medida que crece el parque vehicular y aumenta el ingreso de los ha-bitantes porque existe el riesgo de llegar con la capacidad adicional en el tiempo incorrecto, perdiéndose los beneficios sociales que justifican la inversión.

• Las inversiones requeridas en vialidad interurbana (incluyendo conce-siones y vías no concesionadas), considerando nuevas obras, manten-ción y ampliaciones de capacidad, ascienden a más de 20.000 millones de dólares en el período 2016-20251.

Al igual que en otros sectores, en el caso de la vialidad interurbana se observa que de mantenerse la tendencia registrada, las inversiones futuras serían in-suficientes. Así, para proteger al menos el nivel de competitividad actual, se necesitará un esfuerzo especial de nivelación. No hacerlo se traducirá en un impacto negativo sobre la productividad y competitividad del país.

1 En el caso de concesiones, los montos anteriores no incluyen vialidad urbana concesiona-da (por ejemplo, mejoras del tramo urbano de Ruta 5 norte). Tampoco incluyen montos de inversión de obras concesionadas actualmente en construcción (por ejemplo Ruta 43; Autopista Concepción Cabrero, R5 Norte tramo La Serena-Vallenar).

TABLA 4.1

Resumen de requerimientos de inversión en vialidad interurbanaMillones de dólares

Detalle 2016-2020 2016-2025

Inversiones asociadas a concesiones 3.540 6.013

Inversiones asociadas a vialidad no concesionada 7.093 14.185

Total 10.633 20.198

Fuente: Elaboración propia.

INFRAESTRUCTURA CRÍTICA PARA EL DESARROLLO 2016-2025158

2 | RESEÑA DEL SECTOR

LA VIALIDAD INTERURBANA EN CHILE

Aun cuando la infraestructura abarca un amplio rango de sectores, es inevitable que la primera asociación que hace un ciudadano común con ella provenga de su experiencia en el uso de las carreteras. Por esta misma razón, la insuficiencia de capacidad en el caso de la vialidad interurbana, es percibida como una deficiencia de inversión que resulta costosa y molesta a miles de personas.

También contribuye a esta imagen el que se haya consolidado con éxito un sistema de concesiones que ade-más de atraer capitales privados, modificó el estándar de servicio y cambió el nivel de las expectativas de los usuarios. Estos, después de haber transitado por décadas en caminos estrechos y peligrosos, ahora valoran una suficiente disponibilidad de capacidad además de rutas seguras a lo largo de la casi totalidad del país. Por ello, la infraestructura vial de buena calidad ha pasado a considerarse un derecho de los habitantes, especialmente de aquellos que requieren movilizarse a lo largo del territorio nacional.

Ahora bien, se sabe que el volumen del parque automotor se ha incrementado junto con el ingreso de los hogares. Nadie cuestiona el uso de automóviles ni tampoco la utilidad para viajes entre ciudades, lo que incide en el aumento del número de viajes interurbanos. Esta situación implica un crecimiento de la demanda y, con ello, una ampliación de las expectativas de calidad. Se genera entonces una presión por disponer de solucio-nes eficientes, lo que requiere respuestas rápidas de parte de las autoridades responsables del área, tanto para ejecutar las inversiones previstas con recursos fiscales, como para licitar proyectos con financiamiento privado bajo la modalidad de concesiones.

Esta mejora de estándares no solo beneficia a los usuarios de automóviles, sino que también favorece al trans-porte público. Los cambios que han experimentado, por ejemplo, los servicios de buses interurbanos, dejan en evidencia que el viaje por tierra puede realizarse actualmente en muy buenas condiciones, además de ser una alternativa conveniente incluso en comparación con el avión en determinadas rutas y temporadas. No obstan-te, a pesar de los enormes avances logrados en esta área, una comparación internacional de competitividad muestra que nuestro país aún debe avanzar fuertemente en inversiones que mejoren la oferta vial, debido al impacto que esta tiene sobre la productividad y sobre aspectos específicos como turismo y logística, ambos relevantes para nuestro desarrollo.

Es importante señalar también que la vialidad interurbana en Chile tiene una jerarquía en función del tamaño e importancia de las rutas. Para este análisis se determinó priorizar los caminos estructurales, debido a que para ellos se cuenta con antecedentes de tráfico y en el caso de las concesiones, con contratos que especifican los requerimientos de operación, nivel de servicio y eventualmente, ampliación.

A saber, una parte importante de la vialidad interurbana principal en Chile se encuentra concesionada, en diferentes etapas: proyectos en operación, proyectos en construcción y proyectos en plan de licitación.

INFRAESTRUCTURA CRÍTICA PARA EL DESARROLLO 2016-2025 159

APARTADO II INFRAESTRUCTURA QUE NOS CONECTA: APOYO LOGÍSTICO

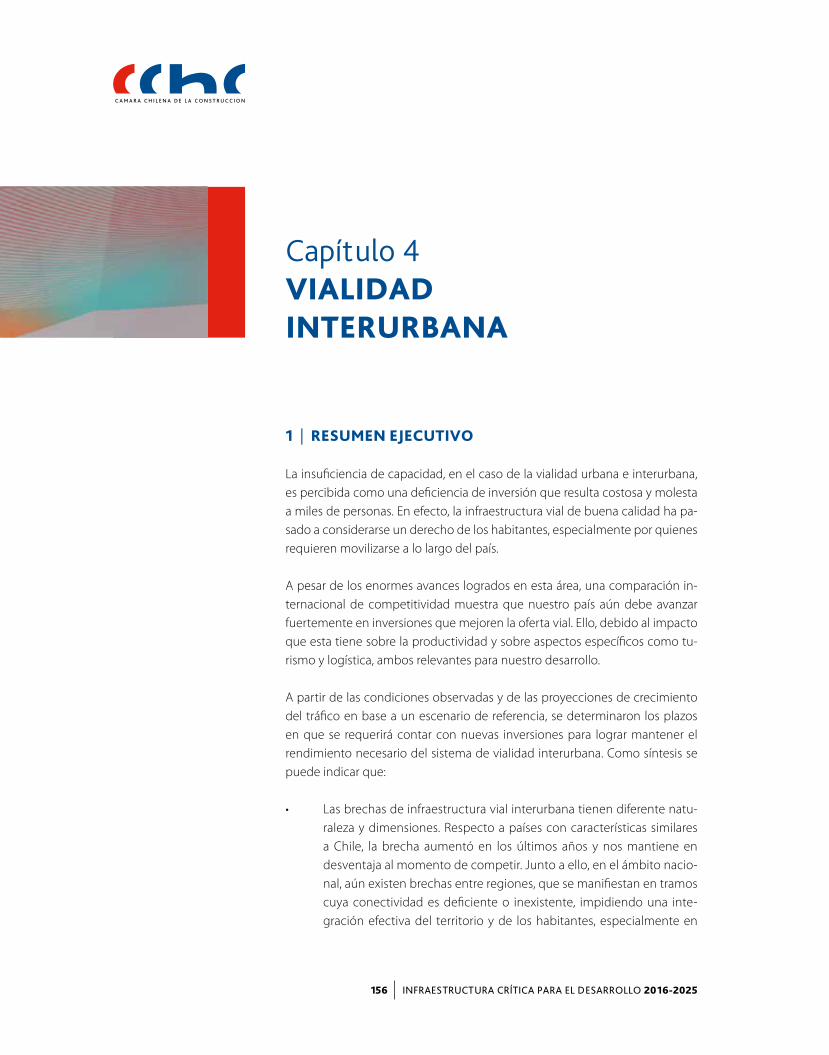

La concesión en operación más antigua de este grupo corresponde al Túnel El Melón, actualmente en proceso de relicitación y, la más reciente, es la Alternativa de Acceso a Iquique, cuya duración está prevista hasta el año 2043. En ciertos casos indicados, se ha acordado aumentos de plazos como resultado de nuevas obras e inversiones acordadas con el MOP.

TABLA 4.2

Proyectos concesionados en operación

Concesiones en operación Inicio

Concesión Fin

ConcesiónKm

conces.Comentarios

Alternativas de acceso a Iquique Sep 2011 32 años o VPI (Sep 2043) 78,4Puesta en servicio

R1: Nov 2014; R16: Sep 2015

Autopistas de la Región de Antofagasta Abr 2010 Sep 2030 201 –

Variante Melipilla Abr 2003 Abr 2033 8 –

Túnel El Melón Sep 1993 Jun 2016 5,2 De los 5,2 km, 2,5 km son de túnel

Red Vial Litoral Central Nov 2001 Nov 2031 79 –

Interconexión Vial Santiago-Valpo.-Viña Ago 199925 años o VPI

(estimado Ago 2020)141 –

Camino Internacional Ruta 60CH Ene 2003 Jul 2036 90Tramo faltante iniciaría construcción

próximamente. Se estima su puesta en servicio completa para el 2017

Camino Santiago-Colina-Los Andes (R57) Oct 1997 Mar 2026 116 –

Camino Nogales-Puchuncaví Nov 1995 Nov 2017 27Plazo se extendió por 2 años (concesión

originalmente finalizaba el 2015)

Autopista Santiago-San Antonio (R78) Sep 1995 May 2019 131 –

Acceso Norte a Concepción Abr 1995 Abr 2023 89 –

Ruta Interportuaria Talcahuano-Penco Abr 2002 Oct 2033 15 –

R160, Tramo Tres Pinos-Coronel Sep 2008 40 años o VPI (Sep 2048) 89 –

R5, Tramo Vallenar-Caldera Mar 2009 35 años o VPI (Mar 2044) 221 –

R5, Tramo Los Vilos-La Serena Dic 1997 Dic 2022 229 –

R5, Tramo Santiago-Los Vilos Mar 1997 Ene 2021 218Plazo se extendió de Ene 2021 a Mar 2023

por nuevas obras en tramo urbano

R5, Tramo Santiago-Talca y Acc. Sur a Santiago

Sep 1999 Sep 2030 236Convenio complementario 4 define plazo

variabe (MDI >= ITC)

R5, Tramo Talca-Chillán Mar 1996 Variable (MDI) (Mar 2017) 193 –

R5, Tramo Chillán-Collipulli Jun 1998 Variable (MDI) (Jun 2020) 161 –

R5, Tramo Collipulli-Temuco Mar 1999 Variable (MDI) (Mar 2021) 144 –

R5, Tramo Temuco-Río Bueno Jun 1998 Jun 2023 172 –

R5, Tramo Río Bueno-Pto. Montt Sep 1998 Sep 2023 136 –

R5, Tramo Pto. Montt-Pargua May 2010 40 años o VPI (May 2050) 55 –

Fuente: Coordinación de Concesiones.

INFRAESTRUCTURA CRÍTICA PARA EL DESARROLLO 2016-2025160

Adicionalmente, un grupo de concesiones se encuentra actualmente en la etapa de ejecución de obras para dar puesta en marcha.

Finalmente, existe un conjunto de proyectos que se encuentra en carpeta para licitación en el corto y me-diano plazo.

Se observa que los proyectos en la cartera futura de concesiones se encuentran en diferentes etapas de avan-ce. Ante esta situación, y teniendo en cuenta que todos ellos implican beneficios para las áreas que conectan y su población, es importante comprometer plazos para evitar rezagos. Estos últimos solo aportan al aumento de las brechas, tanto internas, de conectividad entre regiones, como internacionales, de competitividad.

TABLA 4.3

Proyectos concesionados en construcción

Concesiones en construcción Inicio

Concesión Fin

ConcesiónKm

concesionaFecha estimada fin construcción

Ruta 43, La Serena-Ovalle May 2013 May 2043 86 Jul 2017

Autopista Concepción-Cabrero Sep 201135 años o VPI

(estimado 2032)103 Mar 2016

Ruta 5 Norte, Tramo La Serena-Vallenar

Abr 201235 años o VPI

(Abr 2047)187

Mayo 2015 entró en operación sector II (hacia Vallenar). Tramo hacia la

Serena actualmente se encuentra en construcción con 70% de avance a

Nov 2015

Ruta 60 CH (tramo Panquehue)Forma parte de Concesión en operación Camino Internacional Ruta 60 CH. Tramo faltante estaba detenido por falta de aprobaciones ambientales

Fines 2017

Fuente: Coordinación de Concesiones.

INFRAESTRUCTURA CRÍTICA PARA EL DESARROLLO 2016-2025 161

APARTADO II INFRAESTRUCTURA QUE NOS CONECTA: APOYO LOGÍSTICO

TABLA 4.4

Proyectos en agenda de concesiones para futura licitación

Concesiones en agenda o en licitación

km a concesionar

Estado actual

Inversión estimada de obra sin IVA

(UF)

Comentario

Conexión Vial Melipilla-Camino de la Fruta (Ruta G-60)

31 En licitación de obras 910.000 UF –

Ruta G-66, Camino de La Fruta 138Licitación en curso para el diseño de

ingeniería8.300.000 UF

Concesionaria renuncia a concesión (2012) por nuevas

exigencias ambientales. Doble calzada solo en

primer tramo

Rutas del Loa (R25) 136

Licitación adjudicada y finalizada por incumplimiento de contrato.

Actualmente está en agenda sin fecha clara de relicitación

286 millones de dólares

–

Camino La Madera 108Proyecto en agenda con fecha estimada

de llamado a licitación el 2017142 millones de

dólares

Concesión anterior finalizada por mutuo

acuerdo

Concesión Ruta 5, Tramo Caldera-Chañaral

90Proyecto en agenda con fecha estimada

de llamado a licitación a mediados del 2018

250 millones de dólares

–

Concesión Vial Autopista Metropolitana de Puerto Montt (incluye tramo urbano)

34En estudio, pero MOP declara posible

fecha de licitación para el 20163.550.000 UF –

Concesión Vial Ruta Longitudinal Chiloé (R5)

101Proyecto en agenda con fecha estimada

de llamado a licitación el 2018263 millones de

dólares–

Concesión Vial Rutas de Acceso a Valdivia

88Proyecto en agenda sin fecha estimada

de licitación ya que está sujeto a evaluación aún

209 millones de dólares

–

Conurbación La Serena-Coquimbo (R5, tramo urbano)

17Proyecto en agenda con fecha estimada

de llamado a licitación el 2017133 millones de

dólares–

Mejoramiento conectividad Ruta 68 (ampliación tramos de R68 actual)

Por definirProyecto en agenda con fecha estimada

de llamado a licitación el 2018Por definir –

Mejoramiento Ruta Nahuelbuta (R180) 55Proyecto en agenda con fecha estimada de llamado a licitación a fines del 2015

260 millones de dólares

–

Ruta 5 tramo Tarapacá-Antofagasta 370Aún no ha sido declarada de interés

público por lo que aún no se han iniciado los estudios

11.645.000 UF –

Ruta G21, Acceso a Centros de Esquí 30Primera licitación declarada desierta. Se estima que nueva licitación se realizaría

el 2017 o 20182.543.000 UF –

Ruta Transversal O'Higgins (G692) 68En estudio. Sin fecha estimada de

licitación300 millones de

dólares–

Autopista Santiago Marga Marga Quillota (incluye Santiago-Lampa)

Por definir Iniciativa privada en estudio Por definir –

Puente sobre canal de Chacao 2,7 Estudio de diseño en curso760 millones de

dólares

De avanzar según lo programado, las obras

deberían inciar el 2016 por un plazo de 5 años

Fuente: Coordinación de Concesiones.

INFRAESTRUCTURA CRÍTICA PARA EL DESARROLLO 2016-2025162

FIGURA 4.1

Localización de los proyectos concesionados por región

l En operación l En construcción l En agenda MOP l Urbanas

Fuente: Elaboración propia.

Arica

Iquique

TocopillaCalama

Antofagasta

CalderaCopiapó

Vallenar

La Serena

Ovalle

Los Vilos

ValparaísoLos Andes

SantiagoSan Antonio

Rancagua

Curicó

Talca

TalcahuanoConcepción

Los Angeles

Temuco

Valdivia

Osorno

Puerto Montt

Castro

Coyhaique

Punta Arenas

XV

I

II

III

IV

V

RM

VI

VII

VIII

VIII

IX

XIV

X

XI

XII

INFRAESTRUCTURA CRÍTICA PARA EL DESARROLLO 2016-2025162

INFRAESTRUCTURA CRÍTICA PARA EL DESARROLLO 2016-2025 163

APARTADO II INFRAESTRUCTURA QUE NOS CONECTA: APOYO LOGÍSTICO

Ahora, respecto de los proyectos concesionados, se priorizó la Ruta 5 principalmente, intentando unir al país de norte a sur con igual estándar de calidad.

Se observa una mayor densidad vial en la zona cen-tral que se explica por la concentración de población y, en el caso de las vías transversales, por la operación de los dos mayores puertos del país, Valparaíso y San Antonio, ambos unidos a la capital por vías conce-sionadas.

En el norte grande, en cambio, dada la baja densi-dad de población y viajes, no se ha configurado una solución que -bajo un modelo de concesión- resulte viable para la inversión privada. En Antofagasta, por ejemplo, solo se han incluido rutas locales de gran importancia para la población y la industria minera, sin resolver aun su continuidad en similar calidad ha-cia el sur del país. Más compleja es la situación en las regiones de Aysén y Magallanes, sin conexión vial po-sible bajo concesiones, debido a lo accidentado de la geografía y a la muy baja densidad de población.

Así, como es esperable, los mayores flujos se registran en los tramos próximos a la Región Metropolitana y a los centros de actividad en Antofagasta, Valparaíso, Concepción y Puerto Montt y sus alrededores. Estas rutas son, en consecuencia, las más expuestas a con-gestión y, por tanto, las que podrían requerir mayores inversiones en el plazo 2015-2025.

MARCO NORMATIVO E INSTITUCIONAL

Igual que en otras materias, este ámbito presenta el problema de la existencia de funciones distribuidas entre múltiples agencias del estado. Cada una de ellas aborda su tarea parcialmente, sin que concurra una propuesta unitaria de un ministerio específico.

FIGURA 4.2

Demanda histórica en concesiones en operaciónMiles de veh/año (suma de todas las plazas de peaje)

l 2010 l 2011 l 2012 l 2013 l 2014

Fuente: Elaboración propia en base a MOP.(*) Puesta en servicio plazas de peaje R1: Nov 2014; R16: Sep 2015.

R5, Tramo Pto. Montt-Pargua

10.0

00

20.0

00

30.0

00

40.0

00

50.0

00

60.0

00

70.0

00

Alternativas de acceso a Iquique (*)

Autopistas de la Región de Antofagasta

Variante Melipilla

Túnel El Melón

Red Vial Litoral Central

Interconexión Vial Santiago-Valparaíso-Viña

Camino Internacional Ruta 60CH

Camino Santiago-Colina-Los Andes (R57)

Camino Nogales-Puchuncaví

Autopista Santiago-San Antonio (R78)

Acceso Norte a Concepción

Ruta Interportuaria Talcahuano-Penco

R160, Tramo Tres Pinos-Coronel

R5, Tramo Vallenar-Caldera

R5, Tramo Los Vilos-La Serena

R5, Tramo Santiago-Los Vilos

R5, Tramo Santiago-Talca y Acceso Sur a Santiago

R5, Tramo Talca-Chillán

R5, Tramo Chillán-Collipulli

R5, Tramo Collipulli-Temuco

R5, Tramo Temuco-Río Bueno

R5, Tramo Río Bueno-Pto. Montt

INFRAESTRUCTURA CRÍTICA PARA EL DESARROLLO 2016-2025164

Es lo que ocurre, por ejemplo, en cuanto al desarrollo y control de avance de los planes. De hecho, en la pla-nificación, aun cuando su componente más importante es el equipo del Ministerio de Obras Públicas (MOP), también interviene el Ministerio de Transportes y Telecomunicaciones (MTT). Este último cuenta con las capa-cidades técnicas y facultades para formular planes estratégicos de infraestructura en esferas diversas (mayor-mente en transporte público, pero eso resulta más bien de una tradición que de una condición administrativa).

FIGURA 4.3

Esquema del marco regulatorio de la infraestructura vial interurbana

PLANIFICACIÓN Y CONTROL

Ministerio de Transportes y Telecomunicaciones

Ministerio de Desarrollo Social

Ministerio de Obras Públicas

Carreteras concesionadas

OPERACIONES DE CARRETERAS

Carreteras no concesionadas

Otros caminos públicos

Ministerio de Hacienda

Construcción y mantención

Garantías

Control y normativa

Contratos

Planificación de infraestructura

Evaluación de proyectos

Fuente: Elaboración propia.

INFRAESTRUCTURA CRÍTICA PARA EL DESARROLLO 2016-2025 165

APARTADO II INFRAESTRUCTURA QUE NOS CONECTA: APOYO LOGÍSTICO

Así, el MOP regula al sistema concesionado, pero a su vez requiere la intervención y aprobación del Ministerio de Desarrollo Social (MDS) para validar la rentabilidad social de los proyectos de inversión pública (indepen-dientemente de su fuente de financiamiento). El MDS certifica con especialistas del MTT las herramientas metodológicas y criterios técnicos con los cuales se analizan las iniciativas.

Por otro lado, la fiscalización de los caminos públicos no concesionados es responsabilidad del MOP, pero requiere recursos desde el Ministerio de Hacienda para llevar a cabo sus planes.

Sin embargo, desde 2012 se estableció un vínculo más estrecho entre todos los ministerios que participan en la planificación y gestión de la vialidad, generando un trabajo conjunto y planes integrados que si bien no son vinculantes, al menos lograron ordenar las iniciativas y avanzar en la visión de largo plazo, tan necesaria en nuestro país.

EXPERIENCIAS INTERNACIONALES Y ESCENARIO FUTURO

La proyección de necesidades hacia 2025 hace necesario explorar las tendencias globales que enmarcan al sector. Para esto es oportuno considerar diversas publicaciones dedicadas a identificar las directrices que mar-carán el mundo en 2025, según las evidencias y expectativas recopiladas en diferentes países desde el ámbito de negocios2.

Así, los diversos informes reconocen la propensión hacia una mayor concentración urbana como un evento de alto impacto y alta probabilidad de materializarse. También surge la infraestructura como uno de los aspectos de mayor incidencia, aunque debería ir acompañada por innovaciones que aún no se encuentran maduras. En este punto, se ha acuñado el término de “Smart Infrastructure” como tendencia cierta, con crecimiento sobre 10% por año en el mundo en términos de la incorporación de nuevos elementos de control y gestión, apoya-dos en tecnologías y medios digitales.

El concepto de “Smart Infrastructure” vale la pena explorarlo en Chile por dos razones: primero, porque ine-vitablemente es necesario plantear nuevos modelos de desarrollo y administración de la infraestructura y, segundo, porque en la medida que eso se logre, es posible que las inversiones puedan utilizarse de manera más eficiente y por más tiempo que las soluciones actuales, aumentando la rentabilidad económica y social de los proyectos.

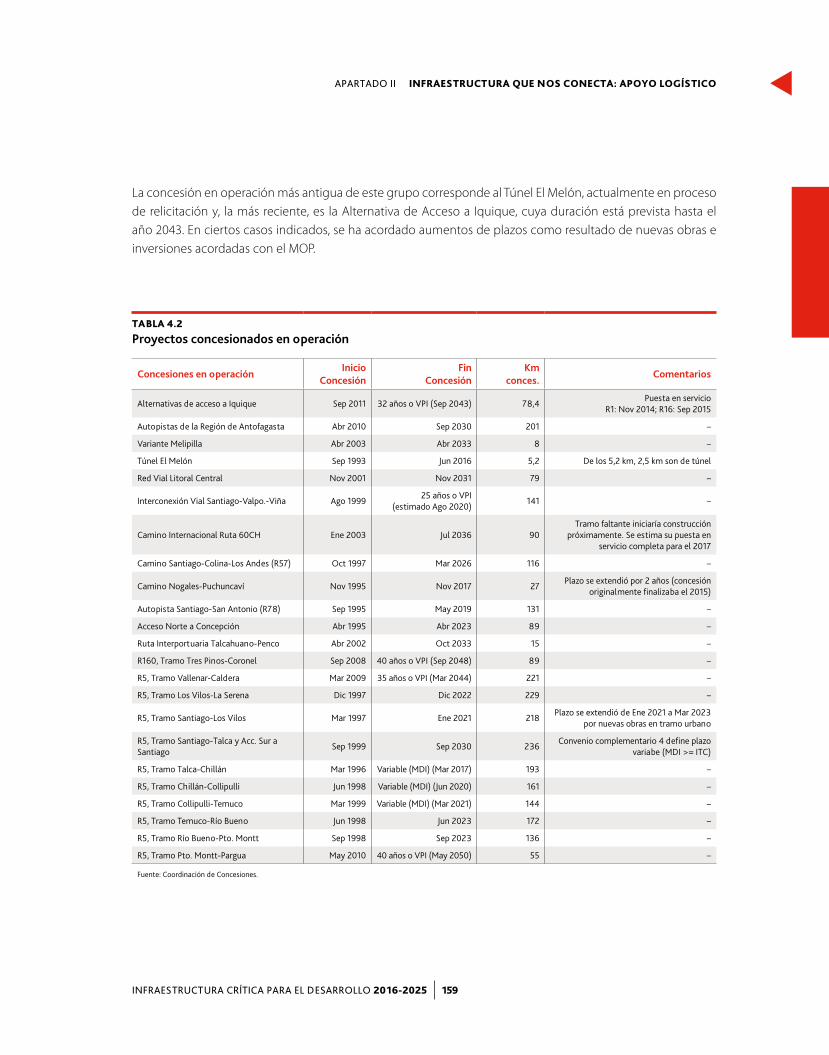

Como referencia adicional, un indicador importante es el Índice de Competitividad Global que publica anual-mente el World Economic Forum3. Este se compone de 12 pilares que reflejan diferentes aspectos determi-nantes de la competitividad, tanto de infraestructura como de gestión y solidez de las instituciones para 144

2 World´s Top Global Mega Trends to 2025 and Implications to Business, Society and Cultures. Frost & Sullivan. 2012.3 Global Competitiveness Index (GCI). World Economic Forum. 2015.

INFRAESTRUCTURA CRÍTICA PARA EL DESARROLLO 2016-2025166

países. La comparación a través de estos indicadores resulta útil teniendo en cuenta que ellos se elaboran bajo iguales criterios de medición para todos los países analizados. Respecto al pilar de “Infraestructura”, a su vez, se desagrega en múltiples dimensiones.

TABLA 4.5

Global Competitiveness Index, 2015

GCI: pilar de infraestructura de transporte Chile España Portugal ItaliaNueva

Zelanda

Calidad general 48 14 15 66 29

Calidad de la infraestructura vial 35 11 4 49 43

Calidad de la infraestructura ferroviaria 79 4 25 32 44

Calidad de la infraestructura portuaria 35 12 25 56 20

Calidad de la infraestructura aeroportuaria 36 12 24 63 18

Fuente: World Economic Forum.

TABLA 4.6

Global Competitiveness Index, 2011-2015

Pilar 2: Infraestructura 2011 2012 2013 2014 2015

2. Índice generalValor Índice 4,67 4,62 4,54 4,56 4,6

Ranking 41 45 46 49 45

2.01: Calidad generalValor Índice 5,51 5,39 4,98 4,74 4,6

Ranking 32 31 45 50 48

2.02: Calidad de la infraestructura vial

Valor Índice 5,67 5,62 5,36 5,12 4,9

Ranking 22 23 27 31 35

2.03: Calidad de la red ferroviariaValor Índice 2,29 2,62 2,67 2,46 2,4

Ranking 64 65 73 79

2.04: Calidad de la infraestructura portuaria

Valor Índice 5,17 5,22 5,2 5,03 4,9

Ranking 37 34 32 35 35

2.05: Calidad de la infraestructura aeroportuaria

Valor Índice 5,59 5,49 5,21 5 5,2

Ranking 35 39 46 45 36

Fuente: World Economic Forum.

INFRAESTRUCTURA CRÍTICA PARA EL DESARROLLO 2016-2025 167

APARTADO II INFRAESTRUCTURA QUE NOS CONECTA: APOYO LOGÍSTICO

En el contexto general, la posición relativa de Chile en cuanto a infraestructura vial muestra que el país supera a otras naciones que usualmente se identifican como referentes en el índice (por ejemplo a Nueva Zelanda). Sin embargo, está lejos de España y Portugal, países reconocidos internacionalmente por el alto estándar de sus soluciones en carreteras.

Además, respecto a la evolución de ese componente en particular, se observa que en infraestructura vial, aunque nuestro país alcanza una posición competitiva mejor que algunos de sus referentes, ha evolucionado negativamente tanto en el valor del índice como en la posición relativa en los últimos años.

Como se puede observar, en vialidad se pierden 0,8 puntos en 2015 en comparación con 2011. Ello implica un cambio importante teniendo en cuenta que, por ejemplo, las inversiones aeroportuarias comprometidas superan los 700 millones de dólares, lo que probablemente contribuye al aumento de 2 décimas del índice respectivo en un año.

En consecuencia, una meta clara que se desprende de este análisis, como línea base de trabajo, es que el valor del índice no continúe deteriorándose. Tomando en cuenta esta situación, deberán realizarse además enormes esfuerzos para cerrar las brechas mientras los países de referencia continúan avanzando.

INFRAESTRUCTURA CRÍTICA PARA EL DESARROLLO 2016-2025168

3 | SITUACIÓN ACTUAL Y CUANTIFICACIÓN DE REQUERIMIENTOS

DEMANDA ACTUAL Y DÉFICIT

En cuanto a la determinación de la situación actual de demanda y para realizar las proyecciones, se obtuvo la totalidad de los registros en plazas de peaje, para el mes de abril de 20154, con detalle por tipo de vehículo, hora y sentido del viaje. Este detalle era necesario para dimensionar la demanda en las horas más cargadas en un mes representativo de temporada normal, y poder compararla con la capacidad en esa condición. Ello porque el uso de cifras agregadas impide detectar el riesgo de congestión en forma precisa. Los datos horarios de abril de 2015 no incluyen el efecto de semana santa ni vísperas de festivo.

Luego, este flujo máximo se proyectó al año 2025 aplicando en cada caso la elasticidad PIB de la demanda, estimada a partir de la serie histórica de crecimiento del producto y la serie de demanda respectiva. Esto re-sultó en tasas de crecimiento propias de cada tramo, que se aplicaron a los flujos de hora punta observados en 2015.

4 Se solicitó la información detallada de plazas de peaje, por tipo de vehículo, hora y sentido, al Ministerio de Obras Públicas, a través del mecanismo que ofrece la Ley de Transparencia.

TABLA 4.7

Proyección del año en que se necesitará ampliación de capacidad

ConcesiónPlaza de Peaje representativa

del tramoTramo

Km en que se estima

se debe incrementar

capacidad

Año en que se alcanza

la capacidad máxima (*)

Año en que se requiere

esté operando nueva

capacidad (**)

Interconexión vial Santiago-Valparaíso-Viña del Mar

Lo Prado Santiago-Curacaví 46 2021 2017

ZapataCuracaví-Enlace

La Pólvora54 2022 2018

Troncal Sur Troncal Sur 21 2024 2019

Camino Santiago-Colina-Los Andes (R57)

Las Canteras Santiago-Colina 23 2023 2018

Ruta 5, Tramo Santiago-Talca y Acceso Sur a Santiago

AngosturaAcceso Sur a Santiago-By Pass Rancagua (***)

39 2019 2017

Fuente: Elaboración propia.(*) Considera una capacidad de 1.900 veq/hr por pista. (**) Año en que se llega un total por sentido de 3.200 veq/hr como suma de ambas pistas de circulación, con lo que se estima una velocidad en hora punta entre 75 y 80 km/hr.(***) Actualmente se está construyendo la ampliación en 7 de los 39 km y se está desarrollando la ingeniería de detalle para el resto de los tramos. Puente Maipo: Actualmente en construcción como parte de las obras de Autopista Central (considerado como vialidad urbana).

INFRAESTRUCTURA CRÍTICA PARA EL DESARROLLO 2016-2025 169

APARTADO II INFRAESTRUCTURA QUE NOS CONECTA: APOYO LOGÍSTICO

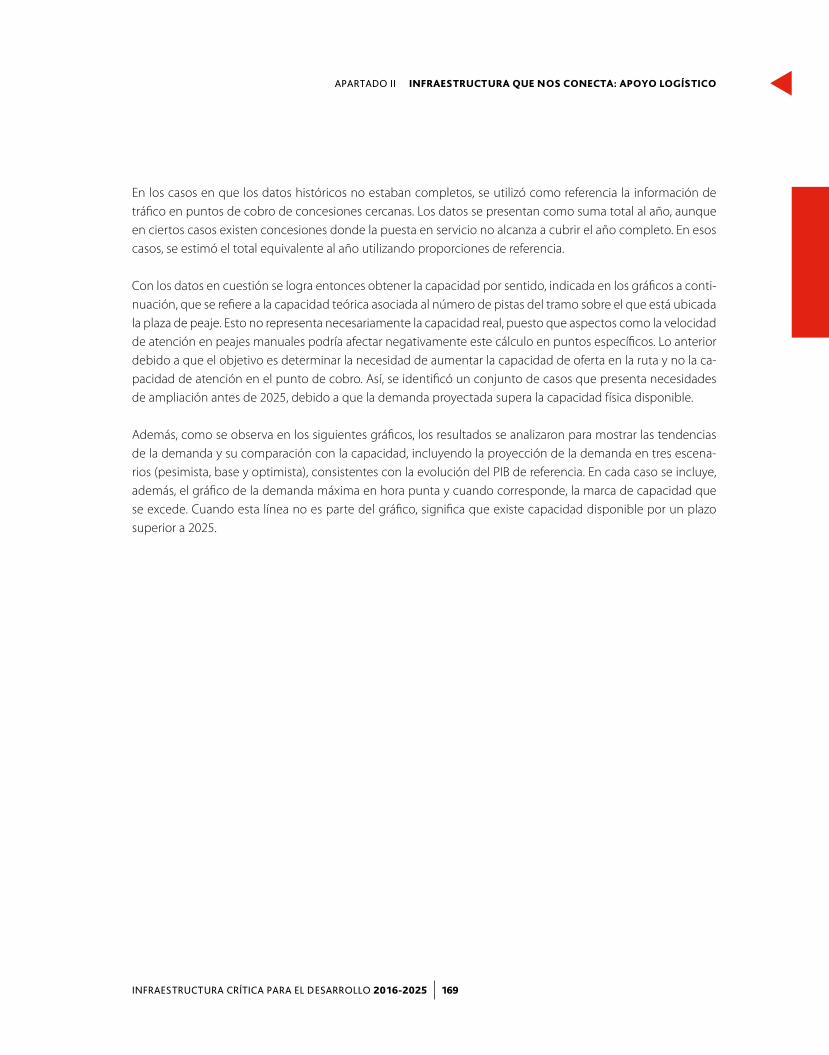

En los casos en que los datos históricos no estaban completos, se utilizó como referencia la información de tráfico en puntos de cobro de concesiones cercanas. Los datos se presentan como suma total al año, aunque en ciertos casos existen concesiones donde la puesta en servicio no alcanza a cubrir el año completo. En esos casos, se estimó el total equivalente al año utilizando proporciones de referencia.

Con los datos en cuestión se logra entonces obtener la capacidad por sentido, indicada en los gráficos a conti-nuación, que se refiere a la capacidad teórica asociada al número de pistas del tramo sobre el que está ubicada la plaza de peaje. Esto no representa necesariamente la capacidad real, puesto que aspectos como la velocidad de atención en peajes manuales podría afectar negativamente este cálculo en puntos específicos. Lo anterior debido a que el objetivo es determinar la necesidad de aumentar la capacidad de oferta en la ruta y no la ca-pacidad de atención en el punto de cobro. Así, se identificó un conjunto de casos que presenta necesidades de ampliación antes de 2025, debido a que la demanda proyectada supera la capacidad física disponible.

Además, como se observa en los siguientes gráficos, los resultados se analizaron para mostrar las tendencias de la demanda y su comparación con la capacidad, incluyendo la proyección de la demanda en tres escena-rios (pesimista, base y optimista), consistentes con la evolución del PIB de referencia. En cada caso se incluye, además, el gráfico de la demanda máxima en hora punta y cuando corresponde, la marca de capacidad que se excede. Cuando esta línea no es parte del gráfico, significa que existe capacidad disponible por un plazo superior a 2025.

INFRAESTRUCTURA CRÍTICA PARA EL DESARROLLO 2016-2025170

FIGURA 4.4

Proyecciones de demanda total y horaria para rutas concesionadas

Alternativas de acceso a Iquique l Base l Pesimista l Optimista l Troncal R1 (Chucumata) l Troncal R16

Autopistas de la Región de Antofagasta l Base l Pesimista l Optimista l Troncal R5 l Troncal R1

Variante Melipilla l Base l Pesimista l Optimista l Troncal Variante

Túnel El Melón l Base l Pesimista l Optimista l El Melón

8.000

6.000

4.000

2.000

0

Fluj

o to

tal.

Mile

s de

veh

/año

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

10.000

8.000

6.000

4.000

2.000

0

Fluj

o to

tal.

Mile

s de

veh

/año

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

Veh/

hr h

orar

io p

unta

día

nor

mal 600

500

400

300

200

100

0

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

Veh/

hr h

orar

io p

unta

día

nor

mal 800

600

400

200

0

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

Capacidad por sentido: 1.900 veq/hr

Veh/

hr h

orar

io p

unta

día

nor

mal 1.000

800

600

400

200

0

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

Capacidad por sentido: 3.800 veq/hr

Veh/

hr h

orar

io p

unta

día

nor

mal 1.000

800

600

400

200

0

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

Capacidad por sentido: 3.800 veq/hr

5.000

4.000

3.000

2.000

1.000

0

Fluj

o to

tal.

Mile

s de

veh

/año

2011

2013

2015

2017

2018

2019

2020

2021

2022

2023

2024

2025

2012

2014

2016

2.500

2.000

1.500

1.000

500

0

Fluj

o to

tal.

Mile

s de

veh

/año

2011

2013

2015

2017

2018

2019

2020

2021

2022

2023

2024

2025

2012

2014

2016

APARTADO II INFRAESTRUCTURA QUE NOS CONECTA: APOYO LOGÍSTICO

INFRAESTRUCTURA CRÍTICA PARA EL DESARROLLO 2016-2025 171

FIGURA 4.4

Proyecciones de demanda total y horaria para rutas concesionadas (continuación)

Red Vial Litoral Central l Base l Pesimista l Optimista l Nuevo Camino l Ruta F90 l Ruta F962

Interconexión Vial Santiago-Valparaíso-Viña del Mar l Base l Pesimista l Optimista l Lo Prado l Zapata l Troncal Sur

Camino Internacional Ruta 60CH l Base l Pesimista l Optimista l Troncal Quillota

Camino Santiago-Colina-Los Andes l Base l Pesimista l Optimista l Las Canteras l Chacabuco

Veh/

hr h

orar

io p

unta

día

nor

mal 5.000

4.000

3.000

2.000

1.000

0

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

Capacidad por sentido: 3.800 veq/hr

Veh/

hr h

orar

io p

unta

día

nor

mal 600

500

400

300

200

100

0

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

Capacidad por sentido: 3.800 veq/hr

Veh/

hr h

orar

io p

unta

día

nor

mal 5.000

4.000

3.000

2.000

1.000

0

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

Capacidad por sentido: 3.800 veq/hr

Veh/

hr h

orar

io p

unta

día

nor

mal 1.000

800

600

400

200

0

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

Capacidad por sentido: 1.900 veq/hr

10.000

8.000

6.000

4.000

2.000

0

Fluj

o to

tal.

Mile

s de

veh

/año

2011

2013

2015

2017

2018

2019

2020

2021

2022

2023

2024

2025

2012

2014

2016

80.000

60.000

40.000

20.000

0

Fluj

o to

tal.

Mile

s de

veh

/año

2011

2013

2015

2017

2018

2019

2020

2021

2022

2023

2024

2025

2012

2014

2016

14.000

12.000

10.000

8.000

6.000

4.000

2.000

0

Fluj

o to

tal.

Mile

s de

veh

/año

2011

2013

2015

2017

2018

2019

2020

2021

2022

2023

2024

2025

2012

2014

2016

50.000

40.000

30.000

20.000

10.000

0

Fluj

o to

tal.

Mile

s de

veh

/año

2011

2013

2015

2017

2018

2019

2020

2021

2022

2023

2024

2025

2012

2014

2016

INFRAESTRUCTURA CRÍTICA PARA EL DESARROLLO 2016-2025172

FIGURA 4.4

Proyecciones de demanda total y horaria para rutas concesionadas (continuación)

Camino Nogales-Puchuncaví l Base l Pesimista l Optimista l Troncal Nogales

Autopista Santiago-San Antonio l Base l Pesimista l Optimista l Troncal Melipilla (Melipilla 1)

Acceso Norte a Concepción l Base l Pesimista l Optimista l Troncal Agua Amarilla

Ruta Interportuaria Talcahuano-Penco l Base l Pesimista l Optimista l Penco l Alessandri l Colón

Veh/

hr h

orar

io p

unta

día

nor

mal 800

600

400

200

0

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

Capacidad por sentido: 1.900 veq/hr

Veh/

hr h

orar

io p

unta

día

nor

mal 1.000

800

600

400

200

0

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

Capacidad por sentido: 3.800 veq/hr

Veh/

hr h

orar

io p

unta

día

nor

mal 2.500

2.000

1.500

1.000

500

0

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

Capacidad por sentido: 3.800 veq/hr

Veh/

hr h

orar

io p

unta

día

nor

mal 600

500

400

300

200

100

0

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

Capacidad por sentido: 1.900 veq/hr

2.500

2.000

1.500

1.000

500

0

Fluj

o to

tal.

Mile

s de

veh

/año

2011

2013

2015

2017

2018

2019

2020

2021

2022

2023

2024

2025

2012

2014

2016

80.000

60.000

40.000

20.000

0

Fluj

o to

tal.

Mile

s de

veh

/año

2011

2013

2015

2017

2018

2019

2020

2021

2022

2023

2024

2025

2012

2014

2016

8.000

6.000

4.000

2.000

0

Fluj

o to

tal.

Mile

s de

veh

/año

2011

2013

2015

2017

2018

2019

2020

2021

2022

2023

2024

2025

2012

2014

2016

6.000

4.000

2.000

0

Fluj

o to

tal.

Mile

s de

veh

/año

2011

2013

2015

2017

2018

2019

2020

2021

2022

2023

2024

2025

2012

2014

2016

APARTADO II INFRAESTRUCTURA QUE NOS CONECTA: APOYO LOGÍSTICO

INFRAESTRUCTURA CRÍTICA PARA EL DESARROLLO 2016-2025 173

FIGURA 4.4

Proyecciones de demanda total y horaria para rutas concesionadas (continuación)

R160, Tramo Tres Pinos-Coronel l Base l Pesimista l Optimista l Curanilahue l Pilpilco

R5, Tramo Vallenar-Caldera l Base l Pesimista l Optimista l Troncal Puerto Viejo l Troncal Totoral

R5, Tramo Los Vilos-La Serena l Base l Pesimista l Optimista l Troncal Norte (km 409) l Troncal Sur (km 283)

R5, Tramo Santiago-Los Vilos l Base l Pesimista l Optimista l Pichidangui (193) l Las Vegas (89) l Lampa (26)

8.000

6.000

4.000

2.000

0

Fluj

o to

tal.

Mile

s de

veh

/año

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

Veh/

hr h

orar

io p

unta

día

nor

mal 2.500

2.000

1.500

1.000

500

0

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

Capacidad por sentido: 3.800 veq/hr

Veh/

hr h

orar

io p

unta

día

nor

mal 800

600

400

200

0

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

Capacidad por sentido: 3.800 veq/hr

Veh/

hr h

orar

io p

unta

día

nor

mal 1.000

800

600

400

200

0

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

Capacidad por sentido: 3.800 veq/hr

Veh/

hr h

orar

io p

unta

día

nor

mal 800

600

400

200

0

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

Capacidad por sentido: 3.800 veq/hr

10.000

8.000

6.000

4.000

2.000

0

Fluj

o to

tal.

Mile

s de

veh

/año

2011

2013

2015

2017

2018

2019

2020

2021

2022

2023

2024

2025

2012

2014

2016

30.000

20.000

10.000

0

Fluj

o to

tal.

Mile

s de

veh

/año

2011

2013

2015

2017

2018

2019

2020

2021

2022

2023

2024

2025

2012

2014

2016

7.000

6.000

5.000

4.000

3.000

2.000

1.000

0

Fluj

o to

tal.

Mile

s de

veh

/año

2012

2013

2015

2017

2018

2019

2020

2021

2022

2023

2024

2025

2014

2016

INFRAESTRUCTURA CRÍTICA PARA EL DESARROLLO 2016-2025174

FIGURA 4.4

Proyecciones de demanda total y horaria para rutas concesionadas (continuación)

R5, Tramo Santiago-Talca y Acceso Sur a Santiago lBase lPesimista lOptimista lRío Maipo (A.Sur 19) lR5 Angostura (57) lR5 Quinta (162)

R5, Tramo Talca-Chillán l Base l Pesimista l Optimista l Río Claro (km 220) l Retiro (km 323)

R5, Tramo Chillán-Collipulli l Base l Pesimista l Optimista l Sta. Clara (km 445) l Las Maicas (km 551)

R5, Tramo Collipulli-Temuco l Base l Pesimista l Optimista l Pua (km 624) l Quepe (km 694)

Veh/

hr h

orar

io p

unta

día

nor

mal 2.000

1.500

1.000

500

0

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

Capacidad por sentido: 3.800 veq/hr

Veh/

hr h

orar

io p

unta

día

nor

mal 1.200

1.000

800

600

400

200

0

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

Capacidad por sentido: 3.800 veq/hr

Veh/

hr h

orar

io p

unta

día

nor

mal 2.500

2.000

1.500

1.000

500

0

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

Capacidad por sentido: 3.800 veq/hr

Veh/

hr h

orar

io p

unta

día

nor

mal 6.000

5.000

4.000

3.000

2.000

1.000

0

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

Capacidad por sentido: 3.800 veq/hr

160.000

120.000

80.000

40.000

0

Fluj

o to

tal.

Mile

s de

veh

/año

2011

2013

2015

2017

2018

2019

2020

2021

2022

2023

2024

2025

2012

2014

2016

50.000

40.000

30.000

20.000

10.000

0

Fluj

o to

tal.

Mile

s de

veh

/año

2011

2013

2015

2017

2018

2019

2020

2021

2022

2023

2024

2025

2012

2014

2016

25.000

20.000

15.000

10.000

5.000

0

Fluj

o to

tal.

Mile

s de

veh

/año

2011

2013

2015

2017

2018

2019

2020

2021

2022

2023

2024

2025

2012

2014

2016

30.000

20.000

10.000

0

Fluj

o to

tal.

Mile

s de

veh

/año

2011

2013

2015

2017

2018

2019

2020

2021

2022

2023

2024

2025

2012

2014

2016

APARTADO II INFRAESTRUCTURA QUE NOS CONECTA: APOYO LOGÍSTICO

INFRAESTRUCTURA CRÍTICA PARA EL DESARROLLO 2016-2025 175

FIGURA 4.4

Proyecciones de demanda total y horaria para rutas concesionadas (continuación)

R5, Tramo Temuco-Río Bueno l Base l Pesimista l Optimista l Lanco (km 775) l La Unión (km 876)

Ruta 5, Tramo Río Bueno-Puerto Montt l Base l Pesimista l Optimista l Cuatro Vientos (962) l By-pass P. Montt (1019)

Ruta 5, Tramo Puerto Montt-Pargua l Base l Pesimista l Optimista l Troncal (km 1053)

Fuente: Elaboración propia.

10.000

8.000

6.000

4.000

2.000

0

Fluj

o to

tal.

Mile

s de

veh

/año

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025 Ve

h/hr

hor

ario

pun

ta d

ía n

orm

al 1.000

800

600

400

200

0

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

Capacidad por sentido: 3.800 veq/hr

Veh/

hr h

orar

io p

unta

día

nor

mal 1.200

1.000

800

600

400

200

0

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

Capacidad por sentido: 3.800 veq/hr

Veh/

hr h

orar

io p

unta

día

nor

mal 1.000

800

600

400

200

0

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

Capacidad por sentido: 3.800 veq/hr

12.000

8.000

6.000

0

Fluj

o to

tal.

Mile

s de

veh

/año

2011

2013

2015

2017

2018

2019

2020

2021

2022

2023

2024

2025

2012

2014

2016

50.000

40.000

30.000

20.000

10.000

0

Fluj

o to

tal.

Mile

s de

veh

/año

2011

2013

2015

2017

2018

2019

2020

2021

2022

2023

2024

2025

2012

2014

2016

INFRAESTRUCTURA CRÍTICA PARA EL DESARROLLO 2016-2025176

3.2 BRECHA EN BASE AL ESCENARIO FUTURO

Vialidad estructural concesionada

Ante el actual escenario, entonces, se indica la inversión requerida para ampliar la capacidad de pistas de las concesiones. La inversión requerida se estimó a partir de un supuesto unitario entre 1 y 2 millones de dólares por kilómetro, según la complejidad del tramo (nuevos túneles, puentes, entre otros).

En síntesis, el sistema concesionado, incluyendo proyectos en operación y en construcción, además de planes previstos hasta el año 2025, requiere inversiones adicionales por concepto de aumentos de capacidad. En ambos casos se determina la misma inversión, ya que el déficit de capacidad se registra antes de 2020 y el siguiente grupo requiere inversiones después de 2025 según los planes oficiales.

Adicionalmente, todas las concesionarias deben realizar obras de mantención y conservación para mantener las condiciones de seguridad y nivel de servicio. Considerando un total de 3.205 kilómetros de vías concesio-nadas, tanto en operación como en construcción, se estimó un total de inversión, asociado a mantención de las rutas concesionadas de 321 millones de dólares por año. Esto es equivalente a un valor anual de manten-ción de 3% de la inversión inicial, que podría distribuirse asumiendo años con menor inversión, seguidos de una mantención mayor en ciertos períodos. Sin embargo, no se dispone de esa información, por lo que en este ejercicio se utilizó una proporción promedio fija.

TABLA 4.8

Requerimientos de inversión en vías concesionadas

ConcesiónPlaza de Peaje representativa

del tramoTramo

Kms de capacidad adicional

requerida

Año en que se requiere

la nueva capacidad en

operación

Inversión estimada

(Millones de dólares)

Interconexión vial Santiago-Valparaíso-Viña del Mar

Lo Prado Santiago-Curacaví 46 2017 92

ZapataCuracaví-Enlace

La Pólvora54 2018 108

Troncal Sur Troncal Sur 21 2019 37,8

Camino Santiago-Colina-Los Andes (R57)

Las Canteras Santiago-Colina 23 2018 46

Ruta 5, Tramo Santiago-Talca y Acceso Sur a Santiago

AngosturaAcceso Sur a Santiago-

By Pass Rancagua 39 2017 153 (*)

Total 436,8

Fuente: Elaboración propia.(*) De los 153 millones de dólares estimados, actualmente se encuentran en ejecución 61 millones de dólares para la construcción del tramo II. El valor de las inversiones proviene de información reportada en distintos medios por la concesionaria. Sin embargo para los Tramos I y III, se encuentran en desarrollo los estudios de ingeniería, información no dispo-nible a la fecha de entrega de este informe.

INFRAESTRUCTURA CRÍTICA PARA EL DESARROLLO 2016-2025 177

APARTADO II INFRAESTRUCTURA QUE NOS CONECTA: APOYO LOGÍSTICO

Tal como se indicó, existen 16 proyectos en la agenda de concesiones, varios de ellos están en estudio y algu-nas de las licitaciones incluirían la elaboración de los diseños de ingeniería, previos a las obras. En función del estado actual, se realizó el supuesto de fechas de construcción y operación de proyectos que se encuentran en estudio o que aún están sujetos a evaluación y presentan mayor complejidad. Ello es improbable antes del 2025 puesto que la experiencia de los últimos 30 años en este campo indica que proyectos complejos llegan a alcanzar los 10 años de estudios y negociaciones antes de iniciar obras. En consecuencia, solo se considera como brecha a aquellos que tienen alto potencial de materialización en el decenio.

En resumen, según los montos de inversión requerido, es necesario destinar sobre 6.000 millones de dólares solo para mantención y ajuste de capacidad en los próximos diez años, sin incluir obras de mejoramiento que no necesariamente se relacionen con fluidez del tráfico (por ejemplo, elementos de seguridad, habilitación de espacios de servicio, mejoramiento de conexiones y similares).

VIALIDAD INTERURBANA NO CONCESIONADA

La revisión de estos casos, en el contexto de la ejecución de proyectos por parte del MOP, permite concluir que los niveles de inversión se mantendrían similares a los históricos, evolucionando en la misma tendencia en los próximos años, debido a que la capacidad de ejecución ya está instalada y existe una amplia cartera de proyectos alternativos para priorizar en el caso de eliminar alguno del listado inicial.

TABLA 4.9

Requerimientos para conservación de vias concesionadasMillones de dólares

Ítem 2016-2020 2016-2025

Inversiones para conservación y mantención 1.605 3.021

Fuente: Elaboración propia.

TABLA 4.10

Requerimientos para nuevas vías concesionadasMillones de dólares

Ítem 2016-2020 2016-2025

Inversiones en nuevas concesiones 1.498 2.555

Fuente: Elaboración propia.

INFRAESTRUCTURA CRÍTICA PARA EL DESARROLLO 2016-2025178

Se debe señalar que la brecha entre caminos pavimentados y no pavimentados en Chile es aun de enorme magnitud.

Por lo anterior, en función del programa de inversiones de la Dirección de Vialidad del MOP, se determinó el valor de la inversión para los próximos años por región. Los proyectos incluidos en el total consideran únicamente aquellos en ejecución (ya sea de arrastre o nuevos). El presupuesto requerido podría aumentar ilimitadamente y eso no tendría asociado necesariamente un incremento en las inversiones materializadas. La limitación en este caso está determinada por la capacidad de los equipos del MOP para abordar los es-tudios y planes, y más concretamente, para completar la ejecución de las obras. Por eso, mientras no cam-bie esa capacidad, la inversión pública en vialidad mantendrá cifras de tendencia aunque las necesidades crezcan a una tasa mayor. Por esto, si se reconoce la necesidad de avanzar en dimensiones que exceden la tendencia, el MOP requerirá contar con equipos suficientes y en ese caso el incremento en la ejecución probablemente ocurriría.

FIGURA 4.5

Comparación entre caminos pavimentados y no pavimentados en ChileMiles de km

l 2010 l 2011 l 2012 l 2013 l 2014

Fuente: Elaboración propia en base a MOP.

20 40 60

Caminos pavimentados todas las regiones

Caminos no pavimentados todas las regiones

INFRAESTRUCTURA CRÍTICA PARA EL DESARROLLO 2016-2025 179

APARTADO II INFRAESTRUCTURA QUE NOS CONECTA: APOYO LOGÍSTICO

Para estimar el total en los períodos 2016-2020 y 2016-2025, se supuso que el nivel de inversión se mantendría similar a los últimos años, ya que, a pesar de observar una baja para los años futuros, lo que ocurre en la prácti-ca es que los proyectos se completan a medida que se ejecutan los anteriores y, por lo tanto, la inversión futura debería mantener valores similares a los actuales como resultado de la superposición de las etapas.

TABLA 4.12

Resumen de inversiones requeridas en vialidad interurbana no concesionadaMillones de dólares

Ítem 2016-2020 2016-2025

Inversiones en vialidad no concesionada via MOP 7.093 14.185

Fuente: Elaboración propia.

TABLA 4.11

Proyección de inversiones en vialidad no concesionadaMillones de dólares

Región 2015 2016 2017 2018 Saldo

Arica y Parinacota 73,6 77,4 55,6 40,1 7,5

Tarapacá 68,8 81,8 38,2 6,6 0,3

Antofagasta 49,3 67 57,9 24,9 10,8

Atacama 63,3 54,7 45,9 3,6 0

Coquimbo 98,8 78,7 40,7 15,2 2,6

Valparaíso 64,1 74,9 51,6 9,5 0

Metropolitana 54 61 42,6 27,9 6,2

Libertador Bernardo O’Higgins 50,1 70,4 47,3 5,7 2,8

Maule 106,2 67,1 43,1 7,8 0

Biobío 131,5 154,1 96,7 30 14,2

Araucanía 143,5 74,4 29,7 5 0

Los Ríos 138,2 123,7 42,1 21,6 1,6

Los Lagos 227 208,9 195,8 140 393,3

Total Aysén 82,8 108,4 57,9 6,1 0

Magallanes 65,7 86,5 63,9 44,4 0,2

No Regionalizable 6,1 29,5 20 10,3 0

Total 1.422,90 1.418,50 928,9 398,5 439,6

Fuente: MOP.

INFRAESTRUCTURA CRÍTICA PARA EL DESARROLLO 2016-2025180

4 | RECOMENDACIONES DE ACCIÓN

Chile cuenta con los instrumentos y la capacidad financiera para llevar adelante las inversiones requeridas. Sin embargo, estos dos elementos por sí solos no son suficientes para activar los procesos. Dada la magnitud de los recursos necesarios y su importancia para mejorar la productividad del país, resulta evidente la urgencia de actuar sobre los siguientes aspectos:

• Formalizar el análisis de demanda/capacidad para todas las vías estructurales nacionales y establecer una lista priorizada de proyectos de mejoramiento, ampliación y nuevas rutas, que cuente con el res-paldo de agencias públicas y el sector productivo privado.

• Comprometer un programa de nuevas concesiones anticipando adecuadamente el desarrollo de bases de licitación, definiciones técnicas sobre cada vía, modelos de negocios y evaluación de los proyectos. Una tarea regular en este sentido es indispensable para mantener el atractivo de Chile como objetivo de inversiones y, principalmente, para evitar que la falta de capacidad se transforme en pérdida de competitividad.

• Integrar la planificación de rutas públicas y de gestión privada, a partir de sus roles en la economía y su relación con determinados sectores productivos. Cada vez se hace más necesario instalar la visión de integralidad de los proyectos de infraestructura y avanzar hacia su gestión eficiente. Para esto, contar con un Plan Maestro de Vialidad Interurbana que incluya ambos tipos de inversiones es una necesidad prioritaria. Este Plan Maestro debe ser concreto, estar evaluado y establecer plazos para la habilitación de cada proyecto. Así podrá desencadenarse un proceso de trabajo constante que evitará déficit de oferta, cuyo costo es alto para Chile. El esfuerzo dedicado a esta tarea puede tener gran valor, a diferen-cia de la elaboración de nuevas listas de posibles proyectos sin su correspondiente bajada a un estado concreto, que lo acerque a la ejecución (al menos ingeniería de detalle). Esto último no aportará al avance necesario.

• Incorporar conceptos como “Smart infrastructure” en la planificación. La consideración de nuevas tec-nologías para aumentar la eficiencia de uso de las vías es actualmente alcanzable y conveniente. Se requiere anticipación para adaptar manuales y reglamentos y para incorporar estos conceptos formal-mente en los nuevos contratos de concesión y en las especificaciones técnicas de los proyectos. Esto involucra no solamente telecomunicaciones y sensores. También sistemas de habilitación dinámica de pistas, cambios en flujos, sistemas de señalización, información a los usuarios y una cantidad importan-te de aspectos que al no estar normados, solo se pueden considerar en forma complementaria y sin efectos significativos en el total.

• Teniendo en cuenta el interés de conectividad de todo el territorio, explorar alternativas innovadoras de conexión entre lugares de producción y consumo adquiere relevancia. Así, por ejemplo, desvíos

INFRAESTRUCTURA CRÍTICA PARA EL DESARROLLO 2016-2025 181

APARTADO II INFRAESTRUCTURA QUE NOS CONECTA: APOYO LOGÍSTICO

menores desde rutas principales, pueden mejorar la captura y aportar a la integración. Es decir, con-siderar en los diseños de ingeniería y en los trazados, aspectos que, sin perjudicar el diseño completo (sacrificando solo marginalmente el óptimo de los proyectos), favorezcan especialmente a las comu-nidades aisladas.

• Estudiar nuevos modelos de negocios y sistemas de pago. Los cambios tecnológicos tendrán un im-pacto sobre el uso de la infraestructura. Se necesita contar con una visión clara sobre las perspectivas de incorporación de nuevos mecanismos de control y pago. Invitar al desarrollo de iniciativas privadas en esta dirección parece una opción oportuna.

• Avanzar en la elaboración de proyectos es urgente. En efecto, las inversiones solo pueden materializarse una vez que se cuenta con los antecedentes en niveles de detalle suficientes y que los riesgos se han dimensionado con precisión razonable. Aunque existe una cantidad importante de iniciativas en listas de índole diversa, en el MOP y en otras entidades públicas, el número de ellas que cuenta con este respaldo es muy limitado.

• Promover la discusión respecto al Fondo de Infraestructura5, más allá de las definiciones conceptua-les. Explorar su viabilidad legal y financiera, impactos en la administración y financiamiento públicos, requerimientos de implementación, entre los temas más importantes. Formalizar instancias para esta discusión y acoger las opiniones de especialistas, bancos e inversionistas es un camino recomendable en la etapa actual.

• Establecer metas para las licitaciones, implementación de proyectos y revisión de ideas privadas. Los plazos actuales no reflejan la urgencia de contar con nuevas soluciones en el mediano plazo.

5 Según propuesta del Consejo de Políticas de Infraestructura. El tema se encuentra actualmente en nivel conceptual y su im-plementación debería realizarse considerando discusión público-privada y, sobre todo, teniendo en cuenta las necesidades más urgentes del país en cuanto a conectividad terrestre.

INFRAESTRUCTURA CRÍTICA PARA EL DESARROLLO 2016-2025182

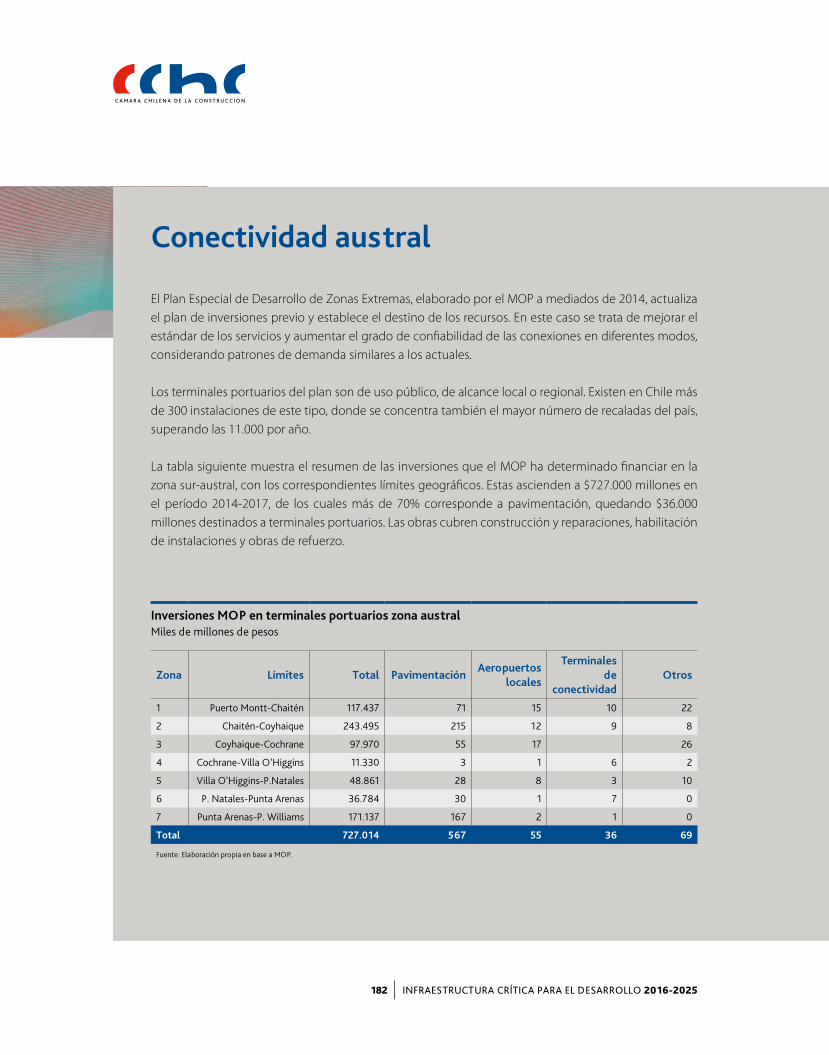

Conectividad austral

El Plan Especial de Desarrollo de Zonas Extremas, elaborado por el MOP a mediados de 2014, actualiza el plan de inversiones previo y establece el destino de los recursos. En este caso se trata de mejorar el estándar de los servicios y aumentar el grado de confiabilidad de las conexiones en diferentes modos, considerando patrones de demanda similares a los actuales.

Los terminales portuarios del plan son de uso público, de alcance local o regional. Existen en Chile más de 300 instalaciones de este tipo, donde se concentra también el mayor número de recaladas del país, superando las 11.000 por año.

La tabla siguiente muestra el resumen de las inversiones que el MOP ha determinado financiar en la zona sur-austral, con los correspondientes límites geográficos. Estas ascienden a $727.000 millones en el período 2014-2017, de los cuales más de 70% corresponde a pavimentación, quedando $36.000 millones destinados a terminales portuarios. Las obras cubren construcción y reparaciones, habilitación de instalaciones y obras de refuerzo.

Inversiones MOP en terminales portuarios zona austral Miles de millones de pesos

Zona Límites Total PavimentaciónAeropuertos

locales

Terminales de

conectividadOtros

1 Puerto Montt-Chaitén 117.437 71 15 10 22

2 Chaitén-Coyhaique 243.495 215 12 9 8

3 Coyhaique-Cochrane 97.970 55 17 26

4 Cochrane-Villa O’Higgins 11.330 3 1 6 2

5 Villa O’Higgins-P.Natales 48.861 28 8 3 10

6 P. Natales-Punta Arenas 36.784 30 1 7 0

7 Punta Arenas-P. Williams 171.137 167 2 1 0

Total 727.014 567 55 36 69

Fuente: Elaboración propia en base a MOP.

INFRAESTRUCTURA CRÍTICA PARA EL DESARROLLO 2016-2025 183

APARTADO II INFRAESTRUCTURA QUE NOS CONECTA: APOYO LOGÍSTICO

Dada la magnitud de estos recursos y su cobertura, cabe preguntarse sobre la conveniencia de incor-porar participación privada bajo nuevos modelos de negocios en que pueda agruparse un conjunto de obras, de manera que se logren economías suficientes para su ejecución en zonas de difícil operación.

Inevitablemente, en este caso surge la necesidad de incorporar subsidios, debido a que la baja densi-dad poblacional y el escaso número de viajes hacen inviable el financiamiento a través de cobros por uso a las personas. A pesar de eso, resulta atractivo considerar opciones de desarrollo que precisamente contribuyan a consolidar la región sur-austral y gradualmente hacer factibles las iniciativas privadas.

Inversión programada por año zona austral Miles de millones de pesos

Región 2014 2015 2016 2017Subtotal

2014-20172017 en

adelante

Los Lagos 27 34 63 49 173 109

Aysén 30 58 102 119 309 397

Magallanes 27 48 87 82 245 226

Total general 84 141 251 251 727 732

Fuente: Elaboración propia en base a MOP.