APLICACIÓN DE UN SISTEMA DE COSTOS EN LA GRANJA …

72

Transcript of APLICACIÓN DE UN SISTEMA DE COSTOS EN LA GRANJA …

APLICACIÓN DE UN SISTEMA DE COSTOS EN LA GRANJA SIGLO XXI

LUIS CARLOS LOPEZ RIOS

UNIVERSIDAD CATÓLICA POPULAR DEL RISARALDAPROGRAMA DE ADMINISTRACIÓN DE EMPRESAS

PRÁCTICAS PROFESIONALESPEREIRA

2009

APLICACIÓN DE UN SISTEMA DE COSTOS EN LA GRANJA SIGLO XXI

LUIS CARLOS LOPEZ RIOS

Informe de Práctica Profesional

JOSE JESUS GIRALDO

TUTOR

UNIVERSIDAD CATÓLICA POPULAR DEL RISARALDAPROGRAMA DE ADMINISTRACIÓN DE EMPRESAS

PRÁCTICAS PROFESIONALESPEREIRA

2009

Dedico este trabajo a mi familia.

TABLA DE CONTENIDO

Pág.

INTRODUCCIÓN1. PRESENTACIÓN DE LA EMPRESA...................................................................................... 13

1.1 RESEÑA HISTÓRICA ......................................................................................................... 13

1.2 PRODUCTOS Y SERVICIOS ............................................................................................ 13

1.3 MISIÓN .................................................................................................................................. 13

1.4 VISIÓN................................................................................................................................... 13

1.5 VALORES ............................................................................................................................. 13

2. DIAGNOSTICO DEL ÁREA DE INTERVENCIÓN ............................................................... 14

2.1 Metodología ................................................................................................................... 16

2.1.1 Tipo de investigación ................................................................................................... 16

2.1.2 Fuentes de recolección de datos ............................................................................... 17

2.1.3 Procesamiento de la información ............................................................................... 18

2.1.4 Población y muestra del objeto de estudio ............................................................... 18

2.1.5 Muestra .......................................................................................................................... 19

2.3 IDENTIFICACIÓN DE LAS NECESIDADES .................................................................. 19

3. EJE DE INTERVENCIÓN ......................................................................................................... 20

4. JUSTIFICACIÓN DEL EJE DE INTERVENCIÓN ................................................................ 21

5. Objetivos .................................................................................................................................... 21

6. Referente conceptual............................................................................................................. 22

6.1. Marco Teórico...................................................................................................................... 22

6.2 Marco Contextual ................................................................................................................. 41

6.2.1 El mundo ........................................................................................................................ 41

6.2.2 Colombia ........................................................................................................................ 45

6.3 Marco Conceptual ................................................................................................................ 51

7. PROPUESTA DE INTERVENCIÓN .................................................................................... 53

8. Cronograma ........................................................................................................................... 54

9. ANÁLISIS DE LOS RESULTADOS.................................................................................... 54

CONCLUSIONES........................................................................................................................... 65

BIBLIOGRAFÍA .............................................................................................................................. 66

APÉNDICES.................................................................................................................................... 68

LISTA DE TABLAS

Pág.

Tabla 1. Método para sincronizar partos 36

Tabla 2. Manejo del lechón recién nacido 36

Tabla 3. Temperatura para el lechón desteto 40

Tabla 4. Alimentación porcina en sus diferentes líneas de concentrado 41

Tabla 5. Contexto legal 51

Tabla 6. Cronograma 55

Tabla 7. Valor del cuido 57

Tabla 8. Valor vacunas 57

Tabla 9. Mano de obra 58

Tabla 10. Elementos de aseo 58

Tabla 11.Servicios públicos 59

Tabla 12. Etapa 1 – Compra cerda de cría Costos 60

Tabla 13. Etapa 2 – Monta 61

Tabla 14. Etapa 3 – Parto 62

Tabla 15. Etapa 4 – Lactancia 63

Tabla 16. Etapa 5 – Levante 63

Tabla 17. Etapa 6 – Ceba 64

Tabla 13. Precio de kilo de carne de cerdo 65

LISTA DE FIGURAS

Pág.

Figura 1. Estructura orgánica 15

Figura 2. Producción porcina 34

Figura 3. Guía del lechón 37

Figura 4. Antes y después del cerdo 43

Figura 5. Razas adaptadas en Colombia 44

Figura 6. Distribución de las granjas porcícolas tecnificadas 49

Figura 7. Distribución de las granjas – Forma de comercialización 49

Figura 8. Consumo per cápita de carne en Colombia 50

Figura 9. Consumo de carne de cerdo en Colombia 50

Figura 10. Estructura de costos 51

LISTA DE APÉNDICES

Pág.

Apéndice A. Procesos Granja Siglo XXI 69

RESÚMEN ABSTRACTLos sistemas de costeo se han establecido en las

organizaciones como el elemento fundamental paradefinir parámetros de competitividad de los

productos y o servicios, definiendo los márgenes de

contribución buscados por la empresa o los queestán siendo alcanzados.

Establecer un sistema de costeo en la Granja Siglo

XXI, se identifico como necesidad después deobservar los variables precios del mercado en el kilo

de carne de cerdo. Por tal razón se planteó como

objetivo: Identificar y aplicar de un sistema de

costeo para la Granja Siglo XXI que permitaestablecer el costo por kilo de carne de cerdo, de

manera que sirva para la toma de decisiones en la

empresa. Teniendo como unidad de análisis los

procesos de producción desarrollados en la granja.

Esta investigación condujo a establecer que el mejor

sistema de costeo adaptable para la producción de

cerdos es el sistema de costeo basado en procesos,

ya que este permite identificar el costo de cadaproceso y pasar los costos acumulados al siguiente

proceso o etapa de producción, permitiendo llevar

una evolución de los costos, a través de la

identificación de los costos directos e indirectos defabricación.

Palabras Clave: porcícola, sistema de costeo,

costos, racionalidad, costos fijos, costos variables,costos directos, costos indirectos, lechón, ceba.

The Costing systems are established in the

organizations as the key to define parametersof competitiveness of products and or

services, defining the contribution margins

sought by the company or are being achieved.

To establish a costing system in the XXI

century farm was identified as a need after

watching the market price variables in a kiloof pork. For this reason therefore seeks to:

Identify and implement a costing system for

the XXI century farmhouse that would

establish the cost per kilo of pork, so it servesto decision making in the company. Unit of

analysis tend production processes

developed on the farm.

This research led to establish that the best

adaptive costing system for pig production is

based costing system that processes and

identifies the cost of each process and passthe costs accrued to the next process or stage

of production, allowing taking cost

developments, and through the identificationof direct and indirect costs of production.

Keywords: Pork, costing system, costs,

rationality, fixed costs, costs variable, direct

costs, indirect costs, pig, cattle.

INTRODUCCIÓN

Conocer el valor por kilo de cerdo se ha convertido en un factor primordial e

importante en el desarrollo productivo y organizacional de la empresa LA GRANJA

SIGLO XXI, quienes saben que definir un adecuado precio que satisfaga las

necesidades tanto del cliente como de la organización son fundamentales para la

sobrevivencia y permanencia en el mercado.

El presente trabajo es la guía para el conocimiento de los costos en que incurre la

organización, encaminado a descubrir las falencias e implementar soluciones que

traigan consigo el mejoramiento conjunto y permita el posicionamiento y

reconocimiento por el desarrollo integral del área financiera.

El fin de esta investigación es realizar un diseño de costos que le sea útil para la

toma de decisiones, permitiéndole de esta manera mejorar los procesos de

producción y contables clasificando los costos en directos e indirectos según su

relación con el proceso y teniendo en cuenta los volúmenes.

Esta investigación se llevó a cabo por medio de un proceso metodológico

exploratorio-descriptivo y aplicado, que permitió recolectar toda la información

necesaria, para finalmente hacer un análisis y proponer un sistema de costeo que

permitió establecer el precio por kilo de carne de cerdo.

Finalmente se presento la información y analizó para dar posibles soluciones e

implementar el sistema de costos por procesos que ayude a la toma decisiones y

el mejoramiento y permanencia de la Granja Siglo XXI.

APLICACIÓN DE UN SISTEMA DE COSTOS EN LA GRANJA SIGLO XXI

1. PRESENTACIÓN DE LA EMPRESA

1.1 RESEÑA HISTÓRICA

En el año 2.003 se decidió por parte de los esposos Velásquez López, crear la

empresa GRANJA SIGLO XXI LTDA, constituida por escritura pública No.

0000679 de la notaría sexta de Pereira el 25 de marzo del 2.003, sociedad con

vigencia hasta el 25 de marzo de 2.023, registrada debidamente en la cámara de

comercio de Pereira, consta de matricula mercantil No. 27-133192-03 de abril 11

de 2.003 con número de identificación tributaria NIT.816007392-4, perteneciente

al régimen común.

1.2 PRODUCTOS Y SERVICIOS

Productora y comercializadora de productos porcícolas, piscícolas, avícolas y

agropecuarios en general.

1.3 MISIÓNSostener en el mercado una presencia activa de la producción y comercialización

de cerdos de excelente calidad.

1.4 VISIÓNSer una empresa líder respondiendo con eficiencia a las necesidades del mercado

con el deseo de cumplir y alcanzar los objetivos propuestos.

1.5 VALORES

Orden y disciplina

Calidad en nuestro trabajo

Respeto por nuestros clientes

Cumplimiento

Lealtad

Número De Trabajadores

Oficina: 3 empleados,

Granja: 3 empleados

Lugar de ubicación de la práctica

Esta se ubica específicamente en el área de producción de la granja.

2. DIAGNOSTICO DEL ÁREA DE INTERVENCIÓN

La Granja Siglo XXI es una empresa caracterizada por el desarrollo de procesos

productivos de alta calidad, ya que es una empresa enfocada a la producción y

comercialización de productos porcícolas, piscícolas, avícolas y agropecuarios en

general.

La Granja Siglo XXI es considerada una Micro empresa desde el concepto de

calificación empresarial por número de empleados del ministerio de industria

comercio y turismo, ya que cuenta con muy pocos.

OBJETIVOS DE LA EMPRESA:

Desarrollar un clima de confianza y credibilidad en el comercio del mercado

porcino.

Promover entre el personal involucrado la unión y cooperación para así

incrementar la producción de cerdos.

Participar activamente en las asociaciones de cerdos para tener apoyo ante

las dificultades que se presenten.

Contribuir en el mejoramiento de la calidad de la carne de cerdo.

Fomentar y estimular la cultura sanitaria para una buena salubridad de los

cerdos y del personal involucrado.

Contribuir en la implantación de una cultura líder para la competitividad.

ESTRUCTURA ORGANICA

Figura 1. Fuente: Elaboración Propia

PROCESOS

El proceso productivo de las granjas porcinas está clasificado de la siguiente

manera:

GERENCIARUTH MERY LOPEZ

R

AREA ADMINISTRATIVALUIS CARLOS LOPEZ

CONTABILIDADROBERTO ATEORTUA

ASISTENTE DE GERENCIAYAMILETH RAMIREZ

OPERARIOLICIDIA ARROYABE

OPERARIOMARTIN MORENO

OPERARIOJAMES CASAS

La primera fase comprende la preñez de las hembras reproductoras por

medio de la inseminación artificial. Se utiliza este método por ser

económico ya que mantener un macho reproductor eleva los costos de

alimentación.

La segunda fase está comprendida por la maternidad, donde nacen los

lechones con un peso aproximado de 1.5 Kg. En esta etapa los cerdos

consumen leche de la madre, la cual le suministra a través del calostro los

anticuerpos y nutrientes básicos para su sano desarrollo. Al llegar a los 15

días de nacidos, los lechones comienzan a consumir alimentos

concentrados. Es importante señalar que esta es la etapa más delicada del

proceso y la cual requiere mayor atención, ya que los animales son más

vulnerables a sufrir enfermedades que ponen en riesgo el volumen de

producción. Esta etapa concluye al llevar el cerdo a 7.5 Kg. de peso,

apropiado para ser destetado y dar comienzo a la siguiente etapa conocida

como pre cebos de lechones.

En la tercera fase se le suministra a los cerdos recién destetados un

alimento especialmente formulado con ingredientes que se asemejan a la

leche de la madre, para reducir el trauma que este cambio le genera, a la

vez permitirle iniciarse en el consumo de alimentos concentrados, siendo

ésta su única alimentación.

2.1Metodología

2.1.1 Tipo de investigación

Esta investigación es de tipo exploratoria-descriptiva y aplicada, ya que busca

aplicar un sistema de costeo para establecer el precio del kilo de carne de cerdo, a

través de la búsqueda y determinación de todos los costos directos e indirectos de

fabricación en la empresa.

2.1.2 Fuentes de recolección de datos

Fuentes primarias: los procesos desarrollados en la granja, los costos incurridos

en los procesos de producción.

Fuentes secundarias: libros, revistas, documentos, internet, artículos científicos,

documentos relacionados con el sector.

Técnicas

Entrevista: Realización de entrevistas semi-estructuradas a los dueños de la

Granja Siglo XXI y a los empleados de la misma, con el fin de identificar los

costos y clasificarlos.

Observación directa: En esta se permite establecer los factores críticos del

proceso de producción para establecer los costos directos e indirectos.

Análisis documental: permite establecer la participación de cada costo en el

proceso de producción según los documentos de la empresa y también

permite conocer los procesos desarrollados a su interior.

Análisis de la información obtenida: éste permitirá establecer cuál es el

sistema de costeo más adecuado para la empresa.

Internet: Se utilizará como fuente para acceder en forma fácil y rápida

principalmente a las páginas de entidades privadas y públicas de donde se

pueda obtener información pertinente con el estudio realizado.

2.1.3 Procesamiento de la información

Clasificación, tabulación y organización de los datos. La clasificación incluye el

tratamiento de los datos considerados anómalos que pueden en un momento

dado, falsear un análisis de los indicadores estadísticos. La tabulación implica el

resumen de los datos en tablas y gráficos estadísticos.

Este proceso se realizó a través de la organización de la información en tablas,

gráficos y hojas de Excel que categorizaron los hallazgos según las fuentes de

donde se obtuvieron, clasificando los resultados de manera ordenada.

Análisis descriptivo de los datos. El análisis se complementa con la obtención de

indicadores estadísticos como las medidas.

Análisis inferencial de los datos. Se aplican técnicas de tratamiento de datos que

involucran elementos probabilísticos que permiten inferir conclusiones de una

muestra hacia la población (opcional).

2.1.4 Población y muestra del objeto de estudio

La población es la empresa porcícola Granja Siglo XXI que se encuentran ubicada

en el área metropolitana de la ciudad de Pereira en la vía Marsella.

La muestra será por conveniencia según el nivel de importancia de los procesos y

la facilidad para acceder a entrevistas, o la información en la empresa, ya que es

de gran importancia establecer un sistema de información segura para evitar

filtraciones de la misma en el mercado.

2.1.5 Muestra:

La muestra para esta investigación se tomará por medio de un muestreo no

probabilístico a través de un proceso por juicio y selección intencional, debido a

que es difícil determinar los costos en la empresa y acceder a cierto tipo de

información que se requiere en la investigación. Por esta razón, se tomará la

información que suministre la empresa, dejando abierto el sesgo de la información

obtenida.

Mediante este tipo de investigación se pretende tomar una cerda y hacerle un

seguimiento estricto desde su parto hasta el sacrificio de las crías para poder

obtener resultados que ayuden al desarrollo del objetivo.

2.3 IDENTIFICACIÓN DE LAS NECESIDADES

En la GRANJA SIGLO XXI el costo de producción del kilo de carne de cerdo es

desconocido hasta el momento, esto le genera a la empresa un alto grado de

incertidumbre al momento de negociar el kilo de cerdo cuando hay variación en los

precios y estos están bajos, ocasionando que la toma de decisiones no sea la

adecuada a la hora de competir en el mercado, ya que no se conoce el nivel de

ganancias, ni el costo de producción por kilo, que permita desarrollar estrategias

claras para hacer de la empresa una empresa mas sólida y posicionada en el

mercado.

Sabiendo la importancia que es para una empresa el conocer el costo de

producción por kilo de carne de cerdo, se genera la necesidad de implementar una

investigación que permita conocer a fondo los costos en que incurre la

organización en el proceso de producción y que arroje resultados que permitan

conocer el margen de contribución del producto y el punto de equilibrio, dando

sustento a la toma de decisiones de la organización.

3. EJE DE INTERVENCIÓN

El área contable y administrativa de la empresa serán las áreas a intervenir en

esta investigación, sobre las cuales se estudiarán datos históricos y todo proceso

contable que ha llevado la empresa hasta el momento.

Con esta investigación se pretende tener un conocimiento certero de los:

Costos fijos:

“Tienden a permanecer igual en total dentro de ciertos márgenes de

capacidad, sin que importe el volumen de producción lograda de artículos o

servicios.

Están en función del tiempo.

La cantidad de un costo fijo no cambia básicamente sin un cambio

significativo y permanente en la potencia de la empresa, ya sea para

producir artículos o para prestar servicios. Estos costos son necesarios

para mantener la estructura de la empresa”.1

Costos variables:

“No existe costo variable si no hay producción de artículos o servicios.

La cantidad de costo variable tenderá a ser proporcional a la cantidad de

producción.

El costo variable no está en función del tiempo. El simple transcurso del

tiempo no significa que se incurra en un costo variable.”2

Con el conocimiento de estos costos la empresa pude sacar mejores conclusiones

respecto a su rentabilidad y punto de equilibrio.

1 Costos fijos: Disponible en: http://www.gerencie.com/definicion-de-costos.html2 ibíd. P3.

4. JUSTIFICACIÓN DEL EJE DE INTERVENCIÓN

Es importante que la organización GRANJA SIGLO XXI cuente con un sistema de

costos integral y adecuado a la actividad que desempeña para lograr beneficios

como: claridad en el costo de producción para imponer el precio adecuado a sus

productos, tomar decisiones acertadas y conocer plenamente el consumo de

producción de cada producto.

Teniendo como base los diferentes costos tanto fijos como variables y el proceso

productivo desde que nacen las crías hasta que son sacrificados, buscando un

mejor manejo contable, productivo y un buen desarrollo integral de la

organización.

Conociendo lo importante que es para la organización tener pleno conocimiento de

su rentabilidad y su punto de equilibro ya que son dos mecanismos fundamentales

en la toma de decisiones dentro de ésta, el trabajo pretende arrojar información

con la cual se pueda tener certeza de sus ganancias, mediante un adecuado

seguimiento a la muestra para tener conocimiento del margen de utilidad de la

producción de kilo de cerdo, actividad a la cual se dedica la empresa.

5. Objetivos

General

Identificar y aplicar un sistema de costeo para la Granja Siglo XXI que

permita establecer el costo por kilo de carne de cerdo, de manera que

sirva para la toma de decisiones en la empresa.

Específicos

Identificar todas las variables que inciden en el proceso de

producción de un cerdo.

Establecer paso por paso el proceso realizado por la empresa

para la producción de cerdos.

Plantear un sistema de costeo que le permita a la Granja Siglo

XXI establecer el precio del kilo de cerdo.

Calcular todos los costos fijos, Variables y mixtos que inciden en

el precio del kilo de carne de cerdo.

6. Referente conceptual

6.1. Marco Teórico

En el mundo actual la definición clara y concreta de los costos de producción es

cada vez más importante y sofisticada, llevando los sistemas de costeo hasta

calcular la más mínima unidad que afecta el precio del producto.

Por esta razón son muchas las empresas que requieren conocer el costo de cada

uno de sus productos vendidos para tomar innumerables decisiones, esto se debe

a que toda empresa tiene como objetivos el crecimiento, la supervivencia, y la

obtención de utilidades.

“Antiguamente, los sistemas de costeo se limitaban a acumular datos para costear los

productos elaborados, e incorporarlos en informes de la contabilidad financiera

(Balance General y Estado de Resultados); sin embargo el desarrollo de las

industrias, dado los adelantos tecnológicos introducidos por la globalización y la

competitividad, han hecho que las operaciones fabriles y las líneas de productos se

tornen más complejas. En las empresas manufactureras grandes sumas de dinero

son desembolsadas por concepto de mano de obra, electricidad, materias primas,

combustibles y otros, para realizar actividades de producir, vender y administrar”3

Los costos se consideran como uno de los elementos primordiales para establecer

en el mercado el nivel competitivo de un producto, ya que a través de estos es que

se establece el margen de ganancia al cual la empresa puede acceder para ser

competitiva.

CostosLos costos son aquellas erogaciones que están representadas en desembolsos

que representan beneficios futuros, son capitalizables y se pueden enseñar en el

balance general4.

Contabilidad de Costos. Se define como “La parte especializada de la

contabilidad general de una empresa industrial la cual busca el control, análisis e

interpretación de todas las partidas de costos necesarios para fabricar y/o

producir, distribuir y vender la producción de una empresa. En un sentido global,

sería el arte o la técnica empleada para recoger, registrar y reportar la información

relacionada con los costos y con base en dicha información, tomar decisiones

adecuadas relacionadas con la planeación de los mismos”5

Los costos se clasifican según su naturaleza sean directos, indirectos, variables o

mixtos; Neuner define:

“La contabilidad de costos como la fase empleada para recoger, registrar y analizar la

información relacionada con los costos de producción y, con base a dicha información,

tomar decisiones relacionadas con la planeación y control de las operaciones... La

3 SINISTERRA, G. (1997) Fundamentos de Contabilidad Financiera y de Gestión. EditorialUniversidad del Valle, Cali, Colombia.4 ESCOBAR, Jorge. Sistemas de costeo (Para controlar, cotizar y tomar decisiones). Medellín:Colombia. 1996. P 11.5 HARGADON Jr, Bernard J. y MÚNERA CÁRDENAS, Armando. Contabilidad de Costos. Bogotá.Edit. Norma, 1995. 1-3 p.

contabilidad general es la que permite conocer y evaluar todos los desembolsos de

dinero anteriores y actuales en el que se incurren en el proceso productivo de un bien

o servicio con la finalidad de determinar el costo unitario de los mismos... Los

elementos principales que intervienen son: los materiales directos, la mano de obra

directa y los costos indirectos de fabricación, también conocido como carga fabril... El

objetivo final de la contabilidad de costos es el control administrativo, que tiene por

resultado una ganancia mayor para la empresa. Finalmente, tenemos que otro de los

objetivos de la contabilidad de costos es, la determinación de los costos unitarios de

fabricar varios productos o suministrar un servicio o distribuir determinados artículos”6

Elementos Del Costo

Materiales directos, mano de obra directa y costos indirectos de fabricación. Estos

determinan el costo de producción de un bien o servicio.

Los costos directos están relacionados con el objeto del costo en particular y

pueden rastrearse de manera económica factible, o sea los identificables en una

unidad de producción o rastreables fácilmente, siendo estos los que se componen

el bien o servicios.

Los costos indirectos se relacionar con el objeto del costo pero no se pueden

rastrear directamente a ese objeto de manera económicamente factible (Efectiva

en cuanto a costos se refiere). Que se definen como los costos no directos de la

fábrica que no pueden ser atribuidos al proceso de producción o en algunos casos

a departamentos o procesos específicos.

Clasificación de los costos

Existen dos categorías, costos primos y los costos de conversión. Los costos

primos son los materiales directos y la mano de obra directa. Estos costos se

6 NEUNER, John. Contabilidad de Costos. México, D.F. Editorial Limusa S.A. Grupo NoriegaEditores, 2000. 3-5 p.

relacionan en forma directa con la producción y los costos de conversión son los

relacionados con la transformación de los materiales directos en productos

terminados. Los costos de conversión son la mano de obra directa y los costos

indirectos de fabricación7.

También afirman que pueden dividirse según el departamento donde se incurren,

un departamento es la principal división funcional de una empresa. El costeo por

departamento ayuda a la gerencia a controlar los costos indirectos y a medir el

ingreso en muchas empresas. Existen dos tipos de departamentos y según esta

división se clasifican los costos por unidad orgánica. El primero se conoce como

departamento de producción, estos contribuyen directamente a la producción de

un artículo e incluyen los departamentos donde tienen lugar los procesos de

conversión o elaboración. Comprenden operaciones manuales o mecánicas

realizadas directamente sobre el producto manufacturado. El segundo es conocido

como departamento de servicios, son aquellos que no están directamente

relacionados con la producción de un artículo. Su función consiste en suministrar

servicios a otros departamentos. Algunos ejemplos son nómina, oficina de la

fábrica, personal, seguridad de la planta y compras. Los costos de estos

departamentos por lo general se asignan a los departamentos de producción

puesto que estos se benefician de los servicios suministrados.

De acuerdo a las áreas funcionales, los costos son clasificados y acumulados en

función de la actividad realizada; todos los costos de una organización

manufacturera pueden dividirse en costos de manufactura, estos se relacionan

con la producción de un artículo, son la suma de los materiales directos, de la

mano de obra directa y de los costos indirectos de fabricación. Otros costos

pueden ser, los costos de mercadeo que incluyen la promoción y venta de un

producto o servicio. Los costos administrativos se atribuyen a la dirección, control

7 POLIMENI, Ralph S. y FABOZZI, Frank J. Contabilidad de costos. 2da edición. Bogotá. Edit. Mc.Graw Hill Interamericana S.A., 1994. 51-187 p.

y operación de una compañía e incluyen el pago de salarios a la gerencia. Y los

costos financieros se relacionan con la obtención de fondos para la operación de

la empresa. Incluyen el costo de los intereses que la compañía debe pagar por los

préstamos, así como el costo de otorgar crédito a los clientes.8

Factores que influyen en los costos directos e indirectos de fabricación

La importancia del costo: Esta se determina por el tamaño del costo,

entre menor sea éste, menor será la probabilidad de que este sea

económicamente factible.

La tecnología disponible para recopilar la información: Esta es

indispensable porque cada día existen más costos que se pueden

considerar como directos.

El diseño de las operaciones: Resulta más fácil clasificar un costo se una

unidad de la planta de producción esta diseña específicamente para la

producción de un bien.

Sistemas de costeo

Partiendo de que la materia prima pasa de un proceso productivo a otro, hasta

convertirse en producto terminado, el sistema de costeo debe clasificar, registrar y

agrupar las erogaciones, de tal forma que le permita a la dirección conocer el

costo unitario de cada proceso, producto, actividad y cualquier objeto de costos,

puesto que la cifra del costo total suministra poca utilidad, al variar de un período

a otro el volumen de producción. Esto sólo se puede alcanzar mediante el

diseño de un sistema de costeo adecuado.9

8 Ibid. P 51-187.9 POLIMENI, Fabozzi y Adelberg. Contabilidad de Costos: Concepto y aplicaciones para la toma dedecisiones gerenciales. McGrawHill, México. 1998.

Los sistemas de costeo son subsistemas de la contabilidad general los cuales

manipulan los detalles referentes al costo total de fabricación. La manipulación

incluye, clasificación, acumulación, asignación, y control de datos, para lo cual se

requiere un conjunto de normas contables, técnicas y procedimientos de

acumulación de datos tendentes a determinar el costo unitario del producto.10

Costeo por órdenes de producción: una orden es una actividad por la que

se gastan para llevar un producto distinto, identificable al mercado. Con

frecuencia un producto se fabrica especialmente para un cliente específico.

Método:

A. Identifique la orden que es el objeto de costo escogido.

B. Identifique las categorías de costo directo para la orden.

C. Identifique los grupos de costos indirectos asociados con la orden.

D. Seleccione la base de asignación de costos que se va a utilizar para

asignar a cada grupo de costos indirectos a la orden.

E. Desarrolle el porcentaje o tasa por unidad de la base asignación de

costos utilizada para asignar costos indirectos a la orden.

Costos por procesos: Sistema de Costeo en el cual el costo de un bien o

servicio se obtiene asignando costos a masas de unidades similares y

luego se calculan los costos unitarios sobre la base de un promedio.

Costos por operaciones: es un sistema híbrido de costeo que se aplica a

lotes de productos similares. Cada lote de productos usa los mismos

recursos en el mismo grado que todos los demás lotes; es decir, un solo

10 SINISTERRA, G. Fundamentos de Contabilidad Financiera y de Gestión. EditorialUniversidad del Valle, Cali, Colombia. 1997

lote de productos pasa por una serie de actividades u operaciones

seleccionadas.

Dentro de cada operación, todas las unidades de producto se tratan exactamente

de la misma manera, utilizando montos idénticos de los recursos de la operación.

Los lotes también se conocen como corridas de producción.

Una operación se define como un método o técnica estandarizada que se realiza

repetidas veces, independientemente de las características que distingan los

artículos terminados.

En el sistema de costeo por operaciones las órdenes de trabajo inician la

producción. Se compilan los costos de producto por cada orden de trabajo, que en

un sistema de operaciones estará integrada por dos o más unidades de un

producto.

Los materiales directos diferentes en las órdenes de trabajo se identifican

específicamente con la orden apropiada. Los costos de conversión se compilan

por cada operación y después se asignan a todas las unidades que pasan por la

operación.

En cada operación se utiliza un solo costo de conversión unitario promedio. Bases

típicas de asignación son el número de unidades que se trabajan y los minutos

que se requieren para finalizar la operación individual.

Costeo hacia a tras: El Sistema de Costeo Hacia Atrás (también llamado

costeo retrasado, costeo de punto terminal o costeo de deducción posterior)

es un sistema de costeo que retrasa el registro de los cambios en un

producto que está fabricándose hasta que aparecen las unidades buenas

terminadas; entonces, se utiliza los costos presupuestados o estándares

para asignar hacia atrás los costos de fabricación a las unidades

producidas.

Por lo general no aparece un registro de producción en proceso en el sistema

contable. El costeo hacia atrás a menudo acompaña a los sistemas Justo a

Tiempo de producción.

Las empresas que adoptan el costeo hacia atrás frecuentemente satisfacen tres

condiciones:

A. La administración desea un sistema contable sencillo. No se considera un

seguimiento detallado de las cantidades reales de los costos de materiales directos o

los costos de mano de obra directa de fabricación a través de una serie de

operaciones, paso por paso hasta el punto de su terminación.

B. Cada producto tiene una serie de costos presupuestados o estándar.

C. El costeo hacia atrás rinde aproximadamente los mismos resultados financieros

que los generaría un seguimiento secuencial.

Costeo por proyectos: un proyecto es un trabajo complejo que a menudo

requiere meses o años para terminarse y requiere la labor de muchos

departamentos, divisiones o subcontratistas diferentes.

Un trabajo u orden generalmente es simple y se repite muchas veces. Los

proyectos son únicos y no repetitivos, tienen más incertidumbre, involucran mayor

cantidad de habilidades y especialidades y requieren una coordinación más

precisa en un período más largo.

El control de los administradores de proyecto generalmente se enfoca en:

A. Especificaciones.

B. Programación del Tiempo.

C. Costos.

Se manejan tanto costos presupuestados como costos reales.

Se debe manejar además:

A. Control de actividades.

B. Control de cambios.

C. Control de riesgos.

D. Control de entregables.

Costeo real: método de costeo que hace el seguimiento de los costos

directos a un objeto de costos mediante el uso de la(s) tasa(s) de costos

directos reales multiplicada por la cantidad real, y asigna los costos

indirectos con base en la(s) tasa(s) de costos indirectos reales. m

Costeo normal: método de costeo que hace el seguimiento de los costos

directos a un objeto de costos mediante el uso de la(s) tasa(s) de costos

directos reales multiplicada por la cantidad real, y asigna los costos

indirectos con base en la(s) tasa(s) de costos indirectos presupuestados

multiplicados por la cantidad real.

Costeo presupuestado: método de costeo que hace el seguimiento de los

costos directos a un objeto de costos mediante el uso de la(s) tasa(s) de

costos directos presupuestadas multiplicada por la cantidad real, y asigna

los costos indirectos con base en la(s) tasa(s) de costos indirectos

presupuestados multiplicados por la cantidad real.

Costeo absorbente: método de costeo de los productos en el cual los costos

fijos de producción forman parte del inventario de producto terminado.

Costeo directo: método para costear los productos en el cual los costos de

producción fijos se excluyen del inventario de producto terminado. Los

costos fijos de producción se declaran como gastos del período.

Costeo basado en actividades: El Costeo Basado en Actividades (Activity

Based Cost) es un método de costeo que se enfoca en las actividades

como los objetos fundamentales de costos.

El Costeo ABC utiliza el costo de estas actividades como la base para la

asignación de costos a otros objetos de costos como bienes, servicios o clientes.

El ABC no es un sistema alternativo al costeo por órdenes o por procesos. Al

contrario, el ABC es un enfoque que permite desarrollar las cantidades de costos

utilizados en los sistemas de costeo por órdenes o por procesos.

Costeo basado en el cliente: el costeo basado en el cliente reporta las

cantidades de costo que reflejan la forma en que los clientes utilizan de

manera diferencial los recursos de una empresa.11

Racionalidad

La racionalidad es una capacidad humana que permite pensar, evaluar y actuar de

acuerdo con ciertos principios de optimización y consistencia, para satisfacer sus

objetivos y finalidades. Usando la razón, el ser humano intenta elegir la mejor

opción para conseguir los mayores beneficios, de forma “económica”, desde las

variadas limitaciones del cerebro, y las limitaciones de acción sobre el entorno. El

11 Alfaro .Mg. Emigdio. Sistemas de costeo. Bogotá. 2002. P 1 – 20.

ejercicio de la racionalidad está sujeto a principios de optimización y consistencia.

Cualquier construcción mental llevada a cabo mediante procedimientos racionales

tiene por tanto una estructura lógico-mecánica distinguible.

La racionalidad desde un enfoque epistemológico consiste en la aceptación de

una idea como autonomía de la razón, a partir de la cual se puede considerar que

algo es verdadero o no, este enfoque es utilizado o aplicado por el hombre

racional, siendo éste el administrador de esa razón.

Se pueden encontrar muchos tipos de racionalidades, pero algunas de ellas son:

Instrumental: en la cual lo que se persigue en últimas son los fines

económicos en la que los fines son optimizados.

Científica: lo que se busca es la fuente de la verdad como promesa de

felicidad.

Procedimental: da una explicación del cómo hacer las cosas.

Sustantiva: ésta pretende explicar el para qué hacer las cosas y está

basadas en pruebas.

Económica: medio o instrumento para alcanzar la calidad o maximizar

ganancias ampliando el modelo de medios y fines.

Teórica: se constituye por el dominio de la teoría del mundo mental e

intelectual.

Práctica: es el dominio práctico en el cual interviene lo que se desea

hacer.

Estratégica: está orientada al éxito buscándola intuitivamente el hombre

interesado.

Comunicativa: está orientada al entendimiento y comprensión de los

actos.

De esta perspectiva de la racionalidad, se desprenden muchos conceptos de

racionalidad que se clasifican dependiendo de la finalidad última de las personas.

Para el mundo empresarial la racionalidad que prima en las decisiones de los

agentes económicos es conocida como Instrumental porque “es una racionalidad

con arreglos a fines económicos, concebida en el auge del capitalismo basado en

una ética de la individualidad y de la utilidad de las personas y de las cosas12.

Por esta razón uno de los elementos fundamentales para alcanzar los objetivos de

la organización desde la estructura de los términos racionales, es la correcta

asignación de los costos en los sistemas de producción, que permita tomar

decisiones acertadas con respecto a precios de mercado, márgenes de

rentabilidad, estructura del producto, proveedores, competidores etc.

Producción porcinaPara desarrollar un proceso de producción porcina es necesario primero conocer

cuáles son las características de un cerdo y cuáles son los pasos a seguir para su

producción.

Figura 2. Fuente: Manual práctico porcino

12 LOPEZ, Samuel. La racionalidad en las decisiones administrativas: la administración herencia dela modernidad. Revista paginas. Pereira. UCPR. 2006.

Etapas

1. La preñez o la monta

La preñez de las hembras reproductoras por medio de la inseminación artificial, se

utiliza este método por ser económico ya que mantener un macho reproductor

eleva los costos de alimentación.

En la monta, es importante la presencia de un operario, para auxiliar al verraco si

es necesario, a introducir el pene en la vagina de la cerda.

Es conviene ser preciso y estricto en el proceso de monta. Si una cerda entra en

celo, se debe hacer cargar (montar) de inmediato; 12 horas después, realizar el

segundo servicio, y si llegase a ejecutar un tercero, 24 horas más tarde de la

primera monta.

Seguido a esto, la cerda deberá comer 1 Kg. de alimento para hembras gestantes

los primeros 5 días de gestación. Del sexto día al ochenta y cinco suministrar

2Kg./día. (Revisar siempre condición corporal). No olvidar abrir un nuevo registro

para cada cerda gestante, donde indique por lo menos: macho que utilizó, fecha

de monta, de chequeos, y de parto.

2. Parto

Periodo en el cual culmina la gestación y se dá el alumbramiento de los lechones.

Según las condiciones genéticas, dieta, manejo, el número de partos, la condición

ambiental, un parto puede durar de 2 a 6 horas.

En granjas tecnificadas, se realiza la sincronización de partos, con la cual se

programan todos los partos a un mismo tiempo y un horario cómodo, dentro de la

jornada laboral. Así el operario encargado destinara su tiempo y concentración al

nacimiento de los lechones

En la maternidad, donde nacen los lechones con un peso aproximado de 1.5 Kg.

En esta etapa los cerdos consumen leche de la madre, la cual les suministra a

través del calostro los anticuerpos y nutrientes básicos para su sano desarrollo. Al

llegar a los 15 días de nacidos, los lechones comienzan a consumir alimentos

concentrados. Es importante señalar que esta es la etapa más delicada del

proceso y la cual requiere mayor atención, ya que los animales son más

vulnerables a sufrir enfermedades que ponen en riesgo el volumen de producción.

Esta etapa concluye al llevar el cerdo a 7.5 Kg. de peso apropiado para ser

destetado y dar comienzo a la siguiente etapa conocida como precebo de

lechones.

MÉTODO PARA SINCRONIZAR PARTOSProducto Hora Cantidad

cm3Vía de administración

Prostaglandinaanálogo

7:00 AM 2 a 3días antes delparto

1.0 cm3.

0.5 cm3

Intramuscular en elcuello

Intravulvar (0.25 cm3)en c/a labio con jeringade insulina

Oxitocina L.Aanálogo

10:AM del díasiguiente

1.0 cm3 Intramuscular en elcuello

Tabla 1. Fuente: Manual práctico porcino

MANEJO DEL LECHÓN RECIÉN NACIDO

Día 1 Muescar o tatuar, pesar, cortar cordón umbilical, registrar,aplicar antibiótico L.A.

Día 2 Cortar colmillos, aplicar hierro dextrano 2cm, cortar cola ycastrar ( si Usted lo decide )

Día 7 CastrarDía 10 Hasta el destete dar alimento concentrado preiniciador a voluntad

( mojarlo con agua )

Día 21 o30

Destete. Pesar, purgar (1cc Ivermectina subcutánea) y antibióticointra muscular L.A

Día 55 a60

Desparasitar y vacuna contra peste porcina

Tabla 2. Fuente: Manual práctico porcino

GUÍA DEL LECHÓN

Cautín, muesquiador, descolmillador Identificación (muesca)

Corte de cordón umbilical Descolmille

Inyección intramuscular (hierro) Castración

Figura 3. Fuente: Zootecnia de porcinos.

3. Lactancia

En este periodo como su nombre lo indica, la cerda deberá consumir alimento

adecuado para esta fase. Iniciará comiendo, desde el segundo día del parto, 1

libra y progresivamente podrá terminar consumiendo hasta 8 Kg. diarios. Lo

anterior traduc: si una cerda tiene 7 lechones ó menos deberá tan solo comer

3Kg. /día. A partir del octavo lechón en adelante se dará 1libra por lechón

adicional.

Corresponde vigilar cortantemente el consumo y calidad de dicho alimento, estado

de salud y condición corporal. Una cerda con 13 lechones tendrá que comer

alrededor de 8 Kg/día de un concentrado balanceado, los cuales se deben

suministrar racionalmente durante toda la jornada y nunca en una sola tanda. En

zonas muy cálidas, recomienda suministrar en las horas más frescas de la

mañana (6:00 AM) y la tarde (6:00 PM).

4. Destete

Cerda

Una vez terminado el periodo de lactancia (ej.: 30 días) se procurará que el

destete sea inmediato con el propósito de producir estrés e inducir a la ovulación;

se le disminuirá entonces a la mitad el consumo de alimento que se le venía

suministrando.

Dicha cerda se podrá colocar en una cochera o una jaula contigua a otras cerdas

vacías o con síntomas de celo; también se deberá pasar al macho donde ellas se

encuentren dos veces al día (mañana-tarde), y así se estimulará y volverá a entrar

en calor a los pocos días después.

Cuando van más de 7 días y la cerda no entra en celo hay que determinar las

posibles causas que condujeron a este suceso: enfermedades reproductivas,

mala condición corporal, flujos vulvares, micotoxinas, mala calidad de aguas, otras

infecciones, etc.

Establecido el origen del problema, se buscará una solución inmediata, si se

encuentra bien de salud, podríamos aplicar un suplemento vitamínico con fósforo y

zinc, sacarla al sol a pastorear, proporcionarle en su ración un poco de especies

condimentarías como: pimienta cayena, cominos o picante, y/o meterla al corral

del macho.

Si la cerda tuviese alguna afección o disfunción se determinará su salida del lote

de producción ó su tratamiento, porque un día adicional de hembra vacía tiene un

costo que oscila cerca de $ 7.000, es decir, que en un ciclo extra normal de 21dias

en una hembra vacía vale alrededor de $ 147.000 aproximadamente (US$ 51).

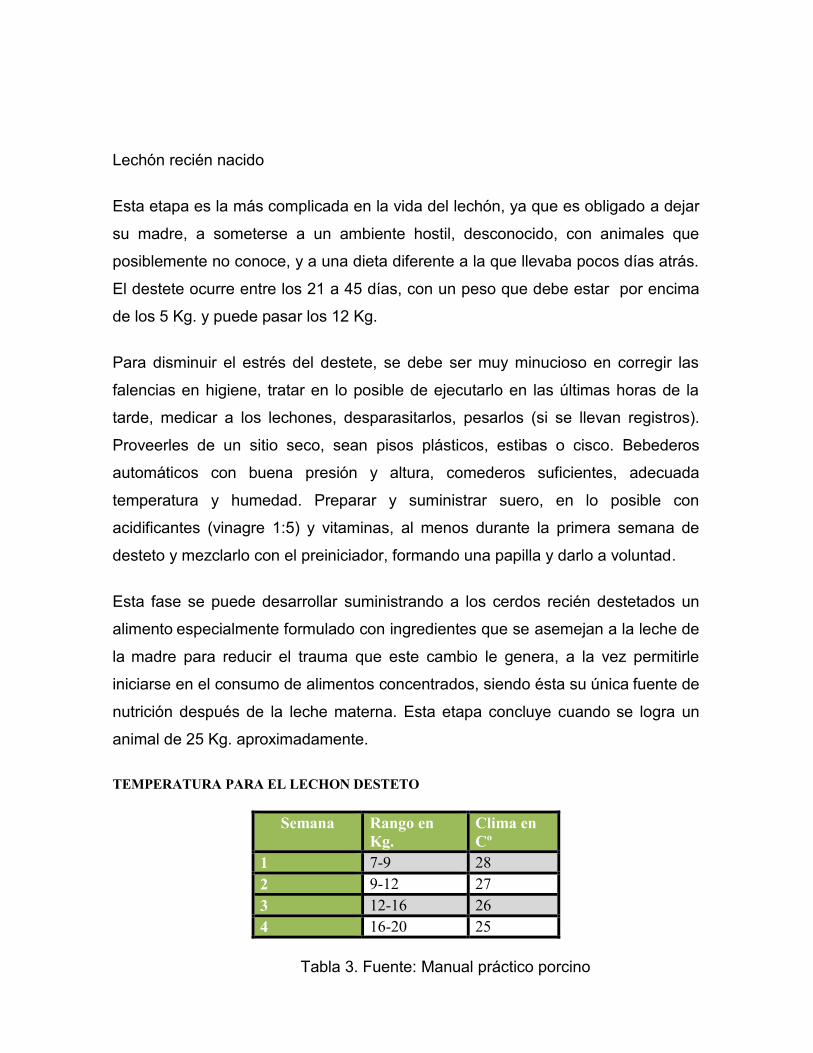

Lechón recién nacido

Esta etapa es la más complicada en la vida del lechón, ya que es obligado a dejar

su madre, a someterse a un ambiente hostil, desconocido, con animales que

posiblemente no conoce, y a una dieta diferente a la que llevaba pocos días atrás.

El destete ocurre entre los 21 a 45 días, con un peso que debe estar por encima

de los 5 Kg. y puede pasar los 12 Kg.

Para disminuir el estrés del destete, se debe ser muy minucioso en corregir las

falencias en higiene, tratar en lo posible de ejecutarlo en las últimas horas de la

tarde, medicar a los lechones, desparasitarlos, pesarlos (si se llevan registros).

Proveerles de un sitio seco, sean pisos plásticos, estibas o cisco. Bebederos

automáticos con buena presión y altura, comederos suficientes, adecuada

temperatura y humedad. Preparar y suministrar suero, en lo posible con

acidificantes (vinagre 1:5) y vitaminas, al menos durante la primera semana de

desteto y mezclarlo con el preiniciador, formando una papilla y darlo a voluntad.

Esta fase se puede desarrollar suministrando a los cerdos recién destetados un

alimento especialmente formulado con ingredientes que se asemejan a la leche de

la madre para reducir el trauma que este cambio le genera, a la vez permitirle

iniciarse en el consumo de alimentos concentrados, siendo ésta su única fuente de

nutrición después de la leche materna. Esta etapa concluye cuando se logra un

animal de 25 Kg. aproximadamente.

TEMPERATURA PARA EL LECHON DESTETO

Semana Rango enKg.

Clima enCº

1 7-9 282 9-12 273 12-16 264 16-20 25

Tabla 3. Fuente: Manual práctico porcino

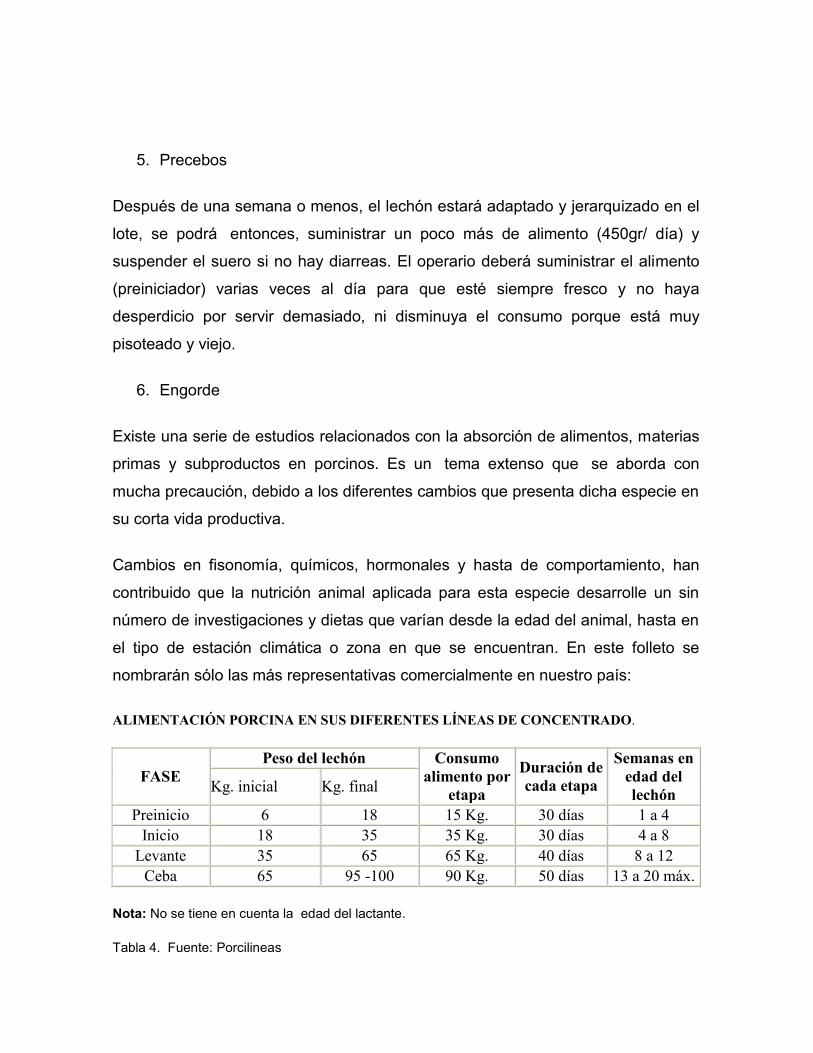

5. Precebos

Después de una semana o menos, el lechón estará adaptado y jerarquizado en el

lote, se podrá entonces, suministrar un poco más de alimento (450gr/ día) y

suspender el suero si no hay diarreas. El operario deberá suministrar el alimento

(preiniciador) varias veces al día para que esté siempre fresco y no haya

desperdicio por servir demasiado, ni disminuya el consumo porque está muy

pisoteado y viejo.

6. Engorde

Existe una serie de estudios relacionados con la absorción de alimentos, materias

primas y subproductos en porcinos. Es un tema extenso que se aborda con

mucha precaución, debido a los diferentes cambios que presenta dicha especie en

su corta vida productiva.

Cambios en fisonomía, químicos, hormonales y hasta de comportamiento, han

contribuido que la nutrición animal aplicada para esta especie desarrolle un sin

número de investigaciones y dietas que varían desde la edad del animal, hasta en

el tipo de estación climática o zona en que se encuentran. En este folleto se

nombrarán sólo las más representativas comercialmente en nuestro país:

ALIMENTACIÓN PORCINA EN SUS DIFERENTES LÍNEAS DE CONCENTRADO.

FASEPeso del lechón Consumo

alimento poretapa

Duración decada etapa

Semanas enedad dellechónKg. inicial Kg. final

Preinicio 6 18 15 Kg. 30 días 1 a 4Inicio 18 35 35 Kg. 30 días 4 a 8

Levante 35 65 65 Kg. 40 días 8 a 12Ceba 65 95 -100 90 Kg. 50 días 13 a 20 máx.

Nota: No se tiene en cuenta la edad del lactante.

Tabla 4. Fuente: Porcilineas

RECOMENDACIONES DURANRE EL ENGORDE:

Se sugiere después de la etapa de precebos hacer una única

homogenización de lotes, sea por pesos o sexo.

No vacunar nunca animales enfermos.

No medicar con antibióticos cuando se vaya a vacunar.

No utilice dos vacunas si no cuenta con la aprobación de un médico

veterinario.

No sacar "colas" de un lote mientras no cuente con un lugar aislado en la

granja destinado para ello, sería mejor dependiendo de su estado físico

sacrificarlas.

Tratar de realizar las construcciones en sentido contrario al sol y si no es

posible, manejar polisombras. El sol produce quemaduras (dermatitis)

fuertes en los cerdos, sobre todo los blancos, lo que reduce el consumo y

por consiguiente no engordará.

Al realizar los pisos de las cocheras verificar que su desnivel sea máximo

del 3%.

Verificar constantemente el estado de los pisos, puertas y paredes que no

vayan a tener anomalías que puedan lastimar a los cerdos.

6.2 Marco Contextual

6.2.1 El mundo

La producción porcina actual, está cada vez más influenciada por criterios de

calidad. Por medio de la adopción de los Sistemas de Calidad y Buenas Prácticas

de Producción, se pueden disminuir los riesgos para la salud animal y humana.

Factores relacionados con la sanidad de los animales, seguridad alimentaria,

criterios medioambientales y normas de bienestar animal, son cada vez más

valorados por los consumidores, y por tanto, incluidos en los criterios de

producción para generar mayor confianza en el producto final.

La historia nos dice que fue en la época de la Conquista (1492), con la llegada de

Cristóbal Colón a nuestro continente, que se dió la llegada del cerdo doméstico, el

cual se crió al aire libre con alimentación muy rudimentaria. Era apetecido debido

a lo prolífico, carne y grasa. Por eso, en cada viaje de los españoles a nuestra

tierra, el número de cerdos aumentó en forma considerable, hasta ocupar gran

parte en la geografía de nuestro continente. Se convirtió en factor indispensable

en la alimentación familiar de los nativos.13

Cerdo de antes Cerdo de hoy

Figura 4. Fuente: Implementación de un sistema de costos en una granja

porcícola.

Durante muchas décadas, la carne del cerdo ha sido estigmatizada como "nociva"

para la salud, porque años atrás fue criado en condiciones desfavorables con

pésima alimentación. Se llegó a considerar como el cesto de basura de la cocina.

Criado con "aguamasa" o desperdicios, vivía en patios de casas o en potreros al

aire libre, donde abundaban las moscas y por consiguiente enfermedades de todo

tipo.

Esta situación convertía el negocio de los cerdos en poco productivo y no daba

dividendos. Los clientes, (carniceros), se quejaban porque les vendían animales

muy obesos y en esas condiciones no era rentable.

13 Rentaría, óscar. Manual práctico porcino. Gobernación del valle del cauca. Cali. 2009.

Hoy, gracias a las nuevas razas mejoradas genéticamente, pasamos de tener

animales con 40mm de grasa a tan solo 16mm. Los rendimientos en canal que

estaban por debajo del 73%, hoy se sitúan alrededor del 82%. El tiempo de

sacrificio que era de 9 meses como mínimo, actualmente se bajó a 5 meses y

medio.

La carne de cerdo actualmente contiene 30% menos grasa, 14% menos calorías y

10% menos colesterol. Aporta hasta 20gr de proteína por 100gr de producto y más

del 70% de su grasa está adherida a la piel. Es una fuente de tiamina, zinc,

fósforo, sodio, potasio, hierro y además, es la que menos bases púrinicas origina,

pudiéndola consumir pacientes con problemas de ácido úrico o "gota"

Razas adaptadas en Colombia

HAMPSHIRE: Raza nativa de Inglaterra yperfeccionada en Estados Unidos. Sucolor es negro con una cincha blanca queabarca sus extremidades delanteras,desde las pezuñas hasta la cruz. Exhibeorejas erguidas, son poco rústicos a loscambios de temperatura, tienen buenaprolíficidad, aptitud lechera y pocahabilidad materna. Se maneja porqueproduce poca grasa.

DUROC: Es la raza norteamericana másdifundida en Colombia. Con ella se pudoalcanzar un gran avance productivo,debido básicamente a sus fuertesaplomos, su rusticidad y su adaptabilidad acualquier medio.

Los cerdos adquieren un gran desarrollo,excelente conversión y velocidad decrecimiento. Su capa varía del amarillo alas diferentes gamas de rojo. Sus orejas

son de tamaño mediano, levementeerizadas y con inclinación hacia adelante.La cabeza es pequeña, cara ancha y ojosprominentes. Presenta cuello corto, pechoamplio y hondo. Las hembras son buenasmadres con producción promedia denueve lechones por camada. Con respectoa sus características reproductivas sedestaca por su buena producción lechera yhabilidad materna.

PIETRAIN: Raza de origen belga,mejorada en gran Bretaña, y Alemania.Presenta perfil cóncavo y orejas rectas. Seexpandió rápidamente en Europa, debidoal gran volumen de jamón que ofrece y ala reducida capacidad de producir cortesgrasos; por esta cualidad, es una de lasrazas más explotadas para producir líneasde machos, destinadas a la obtención decerdos tipo carne. La principalcaracterística genotípica, es su piel blancacon manchas o pecas negras. Es pocoprolífica, escasa en leche y tiene malahabilidad materna. La canal es magra conun rendimiento promedio del 83%. Muestrabuen desarrollo de ojo de lomo yexcelentes perniles, aunque con malavelocidad de crecimiento y deficienteconversión.

LANDRACE: Es de origen Danés.Presenta una coloración blanca, libre demanchas y con orejas largas, dirigidashacia delante, tapando prácticamente susojos, llegándole casi hasta la punta delhocico. Son los cerdos más largos detodas las razas. Se caracterizan por sugran prolíficidad, dando un promedio de 12lechones por camada, con muy buen pesoal nacer (1.300 a 1.500gr) Las madres sonde muy buena aptitud lechera y materna,muy dóciles y cuidadosas. La principal

característica es su gran longitud corporal.Algunos reproductores alcanzan hasta losdos metros de largo. Produce carne deprimera calidad, con un jamón biendescendido y musculoso y un tocinodelgado. Son apacibles y bastanteprolíficos.

YORKSHIRE (LARGE WHITE): Originariode Inglaterra; de capa totalmente blanca.Es largo, ancho y profundo, con aparienciamaciza. La cabeza es mediana yesquelética; el hocico ancho y las orejasmedianas, erectas y dirigidas hacia atrás.En los últimos años se han incorporado

reproductores a las piaras de nuestro país,debido principalmente a suscaracterísticas rústicas y prolíficas,(promedio: 11 lechones por parición).Buena aptitud materna y lechera. Poseelomos largos y cuenta con buenosaplomos. Los jamones son largos ydescolgados (culi- planchos).Tienen por lomenos de 6 a 7 mamas en cada lado,aunque no es raro encontrar 8 o 9. Estaraza se destaca por su longitud y rapidezde crecimiento. Se distinguen muchasvariedades de cerdos Yorkshire, una deellas la Large White de gran tamaño y laMiddle White, de tamaño medio.

Figuras 5. Fuente: Implementación de un sistema de costos en una granja

porcícola.

6.2.2 Colombia

Durante los últimos años, el sector porcícola ha venido destacándose por el

esfuerzo que está realizado para el desarrollo de la productividad en la industria,

buscando convertir su cadena productiva en una cadena fuerte, competitiva y con

fortalezas tanto en el mercado interno como externo, invirtiendo en tecnificación,

mejoramiento de sus procesos productivos y calidad una carne de cerdo con alta

proporción de magro y las mejores propiedades nutricionales.

Dentro de las principales cifras del sector, se resalta el comportamiento del

sacrificio y producción, el cual muestra que, para 2006, fue de 1´902.939 cerdos,

mientras que en 2005 fue de 1´656.457. En correspondencia, la producción de

carne de cerdo y subproductos fue de 148.239 TM en 2006 y de 129.038 en 2005.

Adicionalmente, la dinámica de la producción ha sido muy importante, puesto que,

entre 2000 y 2005, el sector creció a una tasa anual promedio del 6%.

En cuanto a la distribución regional de la producción porcícola, existen cuatro

regiones principales que concentran el 81% de la producción de carne de cerdo

nacional: Antioquia, Cundinamarca, Valle del Cauca y el Eje Cafetero.

Durante los últimos cinco años, el consumo per cápita de carne de cerdo en

Colombia ha estado alrededor de los 3 Kg persona/año. A esta cifra tenemos que

añadir la producción de cerdos de economía campesina, cuyo destino principal es

el autoconsumo y la distribución a nivel local, en regiones alejadas del país o con

menor desarrollo. Este consumo se estima actualmente en 3 Kg per cápita. Sin

embargo, es importante resaltar el gran potencial de expansión que aún posee

nuestro sector, ya que el promedio de consumo de carne de cerdo a nivel mundial

es de 16 Kg persona/año.

En cuanto al empleo generado por la industria porcícola, directa e indirectamente,

a través de las actividades de transporte de cerdos en pie y canal, servicio de

sacrificio y desposte, y distribución del producto final, se calcula un total de 92.000

puestos.

Adicionalmente, la porcicultura juega un papel fundamental dentro de la cadena

productiva, puesto que lo que ocurra con esta actividad se relaciona directamente

con la demanda de alimento balanceado y, por ende, con las materias primas

esenciales para la producción del mismo, como el maíz amarillo y el fríjol soya.

Actualmente, el sector consume 450.000 toneladas de alimento, que corresponden

al 22% de la producción total.

Con un incremento de un kilogramo de consumo per cápita de carne de cerdo al

año, la producción aumentaría en más de 40.000 toneladas, lo cual implicaría un

sacrificio adicional de alrededor de 565.000 cerdos y un aumento en el pie de cría

de 30.000 hembras, aproximadamente. Este crecimiento requeriría un consumo

adicional de alimento balanceado de 172.000 TM, con un incremento en la

demanda de maíz amarillo y soya de 120.000 TM al año.

Hablando específicamente de la comercialización, el 82% de los porcicultores

colombianos aún comercializan cerdos en pie, lo cual agrava el problema de la

intermediación y disminuye los márgenes de ganancia, pues se convierten en

tomadores de precios de quienes se dedican al sacrificio y comercialización de la

carne de cerdo. Esto ha llevado a un precio al productor con fluctuaciones muy

marcadas y a la crisis actual.14

14 Lilia Consuelo Velasco. M.V. Especialista en Mercadeo. Maestría en Economía Agraria. GerenteGeneral de la Asociación Colombiana de Porcicultores - Fondo Nacional de La Porcicultura.

Estadísticas más importantes del sector y de la producción porcina:

Distribución de las granjas

Porcícolas tecnificadas

Figura 6. Fuente: Comportamiento del sector porcícola.

Distribución de las granjas Forma de comercialización

Por tipo de tendencia

Figura 7. Fuente: Comportamiento del sector porcícola.

Consumo per cápita de carne en Colombia

Figura 8. Fuente: Comportamiento del sector porcícola.

Producción de carne de cerdo en Colombia

Figura 9. Fuente: Comportamiento del sector porcícola.

Estructura de costos (Ciclo completo)

Figura 10. Fuente: Comportamiento del sector porcícola.

CONTEXTO LEGAL

DISPOSICIÓN TEMASLEY 272 DE 1996 Por la cual se crea la cuota de fomento porcino y se

dictan normas sobre su recaudo y administración.DECRETO 1500 DE 2007 Por el cual se establece el reglamento técnico a través

del cual se crea el Sistema Oficial de Inspección,Vigilancia y Control de la Carne, Productos CárnicosComestibles y Derivados Cárnicos Destinados para elConsumo Humano y los requisitos sanitarios y deinocuidad que se deben cumplir en su producciónprimaria, beneficio, desposte, desprese,procesamiento, almacenamiento, transporte,comercialización, expendio, importación o exportación

DECRETO 2965 DE 2008 Por el cual se modifican los artículos 20, 21 y 60 delDecreto 1500 de 2007 y se dictan otras disposiciones

Tabla 5. Fuente: Asociación colombiana de porcicultores.

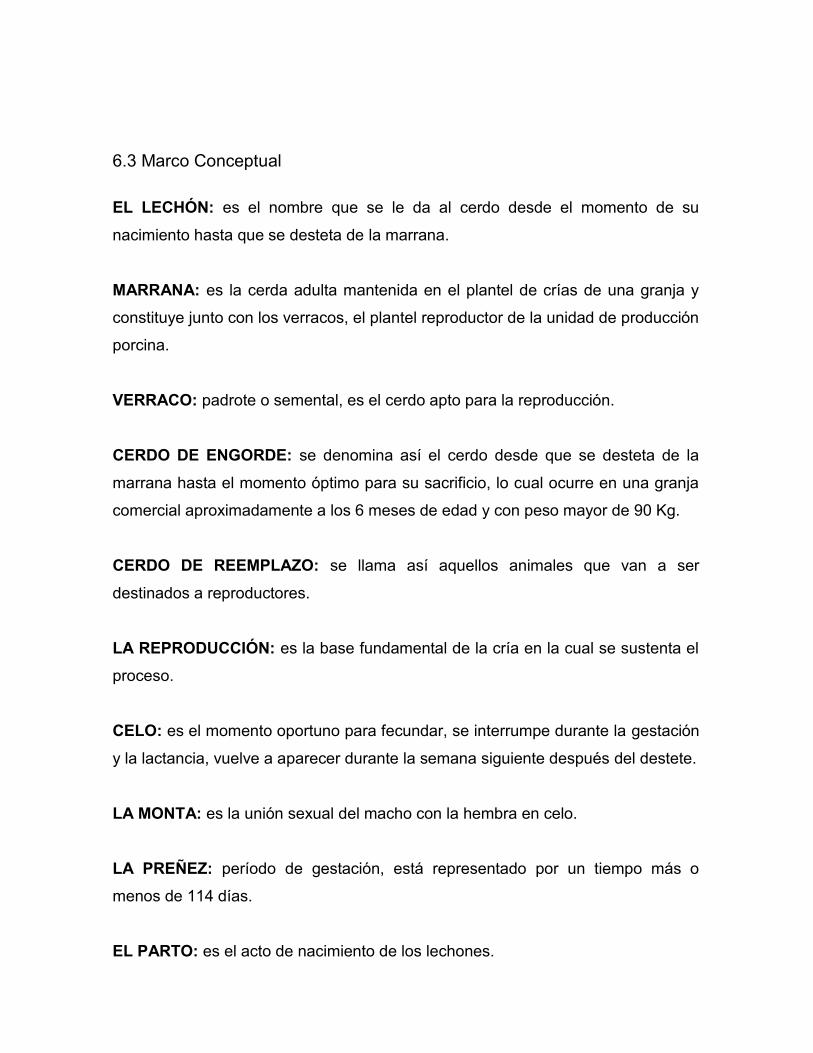

6.3 Marco Conceptual

EL LECHÓN: es el nombre que se le da al cerdo desde el momento de su

nacimiento hasta que se desteta de la marrana.

MARRANA: es la cerda adulta mantenida en el plantel de crías de una granja y

constituye junto con los verracos, el plantel reproductor de la unidad de producción

porcina.

VERRACO: padrote o semental, es el cerdo apto para la reproducción.

CERDO DE ENGORDE: se denomina así el cerdo desde que se desteta de la

marrana hasta el momento óptimo para su sacrificio, lo cual ocurre en una granja

comercial aproximadamente a los 6 meses de edad y con peso mayor de 90 Kg.

CERDO DE REEMPLAZO: se llama así aquellos animales que van a ser

destinados a reproductores.

LA REPRODUCCIÓN: es la base fundamental de la cría en la cual se sustenta el

proceso.

CELO: es el momento oportuno para fecundar, se interrumpe durante la gestación

y la lactancia, vuelve a aparecer durante la semana siguiente después del destete.

LA MONTA: es la unión sexual del macho con la hembra en celo.

LA PREÑEZ: período de gestación, está representado por un tiempo más o

menos de 114 días.

EL PARTO: es el acto de nacimiento de los lechones.

LA EDAD PARA EL SERVICIO: es el tiempo adecuado para la monta y

fecundación de la marrana.

EL PRIMER SERVICIO: la cerda joven (primer parto) se hace al tercer período de

calor, generalmente entre los seis y ocho meses de edad. Es recomendable que

las cerdas posean un mínimo de 100 Kg. Antes de ser servidas por primera vez.

EL DESTETE: es la separación de los lechones de la madre al final de la

lactancia.

LA INSEMINACIÓN ARTIFICIAL: se emplean en sistemas complejos de

cruzamiento probados para introducir genes superiores en un rebaño. Es la

intervención del hombre para fecundar a la hembra.

EL LEVANTE: en esta etapa, el cerdo consume el alimento preiniciador tipo I y

por último el alimento preiniciador tipo II. Estos dos alimentos son consumidos en

la etapa de levante.

CRÍA: en esta etapa el cerdo consume el alimento de desarrollo y cría. Es

necesario el consumo de este alimento para que el animal se desarrolle.

ENGORDE: en esta etapa el cerdo consume el alimento llamado “engorde”. El

cerdo debe consumir lo estipulado por la granja para su desarrollo y es importante

que mantenga un peso especifico ya que en esta etapa se comercializa.15

15 Amado, Claudia y Romero, Roció. diseño de un sistema de costos por procesos en la granjaPorcicola el refugio en Alban – Cundinamarca. Universidad de la sallé. Bogotá. 2006.

7. PROPUESTA DE INTERVENCIÓN

NOMBRE DE LA PROPUESTA DE INTERVENCIÓN:

Aplicación de un sistema de costeo en la granja Porcícola Siglo XXI.

Se implementará un sistema de costeo, que permita establecer de la forma

más correcta el costo del kilo de carne de cerdo después de haberse

desarrollado todo el proceso de producción.

Objetivo general de la propuesta

Identificar y aplicar un sistema de costeo que permita establecer el costo por kilo

de carne de cerdo después de finalizado el proceso de producción.

Objetivos específicos

Hacer un diagnostico del proceso de producción de carne de cerdo y la

Granja Siglo XXI.

Analizar los resultados obtenidos en el diagnóstico mediante la aplicación

de una entrevista semi-estructurada, análisis documental, observación

directa al 100% de los funcionarios de la plata de producción.

Elaborar una propuesta para establecer un sistema de costeo o un

acercamiento del mismo, que permita identificar el costo de un kilo de carne

de cerdo.

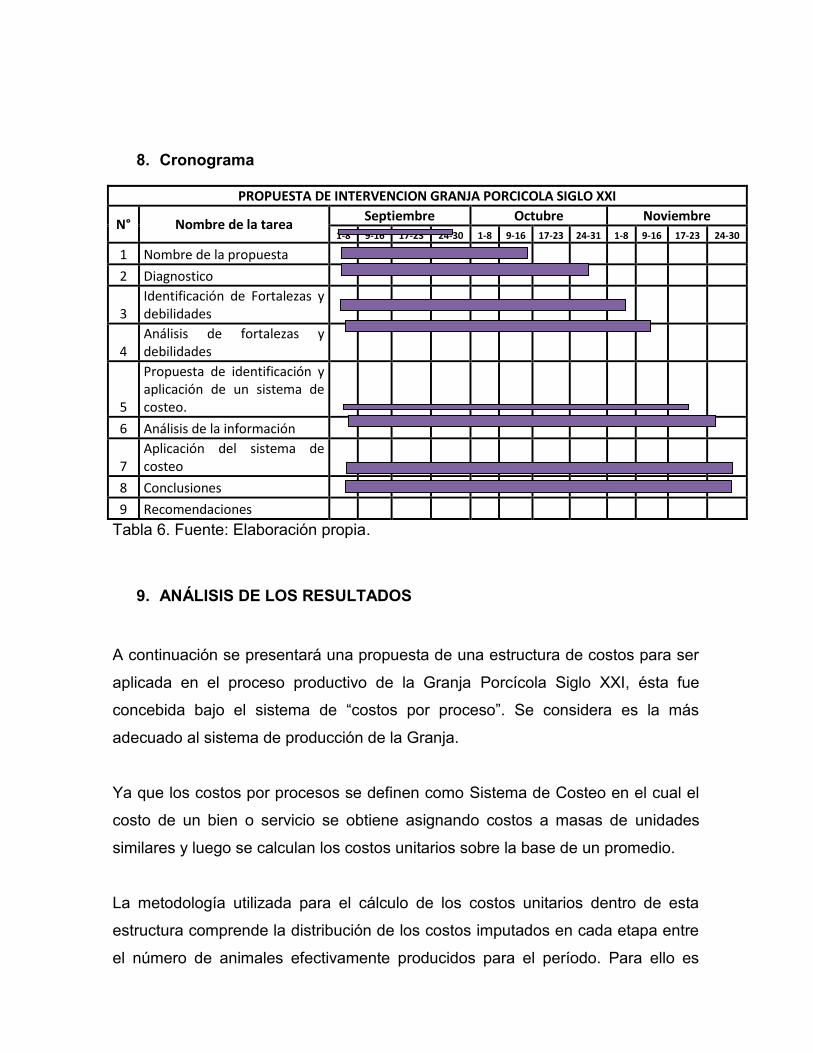

8. Cronograma

PROPUESTA DE INTERVENCION GRANJA PORCICOLA SIGLO XXI

N° Nombre de la tareaSeptiembre Octubre Noviembre

1-8 9-16 17-23 24-30 1-8 9-16 17-23 24-31 1-8 9-16 17-23 24-30

1 Nombre de la propuesta

2 Diagnostico

3Identificación de Fortalezas ydebilidades

4Análisis de fortalezas ydebilidades

5

Propuesta de identificación yaplicación de un sistema decosteo.

6 Análisis de la información

7Aplicación del sistema decosteo

8 Conclusiones

9 Recomendaciones

Tabla 6. Fuente: Elaboración propia.

9. ANÁLISIS DE LOS RESULTADOS

A continuación se presentará una propuesta de una estructura de costos para ser

aplicada en el proceso productivo de la Granja Porcícola Siglo XXI, ésta fue

concebida bajo el sistema de “costos por proceso”. Se considera es la más

adecuado al sistema de producción de la Granja.

Ya que los costos por procesos se definen como Sistema de Costeo en el cual el

costo de un bien o servicio se obtiene asignando costos a masas de unidades

similares y luego se calculan los costos unitarios sobre la base de un promedio.

La metodología utilizada para el cálculo de los costos unitarios dentro de esta

estructura comprende la distribución de los costos imputados en cada etapa entre

el número de animales efectivamente producidos para el período. Para ello es

necesario realizar los cálculos sobre la base de la producción equivalente de cada

una de las etapas, donde se considera como elemento determinador del grado de

terminación, la relación porcentual existente entre el número de días de cada lote

de cerdo y el número total de días de cada etapa.

Una vez calculados y distribuidos los costos de la primera etapa o centro de costo,

los cerdos son transferidos y considerados en la siguiente etapa como material

directo, valuándose al costo con el cual fueron transferidos. Dicho procedimiento

se repite hasta que el cerdo complete su proceso de desarrollo para ser

comercializado.

Elementos del costo

Material directo: son todos los materiales utilizados en forma directa en la

fabricación de un producto terminado, que pueden identificarse fácilmente con

éste y que representan el principal costo del material en la elaboración de dicho

producto.

Mano de obra directa: es toda la mano de obra involucrada de manera directa en

la fabricación de un producto terminado que puede asociarse fácilmente con éste y

que representa un importante costo del material en la elaboración de dicho

producto.

Costos indirectos de fabricación: son todos los costos de manufactura

diferentes de los materiales directos y de la mano de obra directa. Entre ellos

están: los gastos de venta, generales y administrativos. Estos son costos del

periodo y no se incluyen en los costos indirectos de manufactura.

(Servicios públicos, artículos de limpieza, reproductores, fletes, guía de

movilización, reparaciones y mantenimiento, herramientas, depreciaciones de las

instalaciones).

Etapas para la producción de cerdosa en la Granja Siglo XXI – Determinantesdel costo

Para este estudio no se incluirán los costos por la depreciación de los activos

Valor del CuidoTipo Valor Bulto $ Kilos x

bultoValor Kilo

Preiniciacion 66.438 40k 1660,95

Iniciación 50.675 40k 1266.875

Maxi lechón 39.562 40k 989.05

Maxi Cerdo 37.206 40k 930.15

Gestación 32.946 40k 823.65

Maxicerdos lactancia 36.108 40k 902.7

Tabla 7. Fuente: Elaboración propia

Valor VacunasTipo Valor Vacunas cm x unidad Valor x Centímetro

Porcina 12600 20 cm 1260

Parvovirus 43700 20 cm 2185

micoplasma 45500 50 cm 910

Complejo 41500 500 cm 83

Baycox 113000 250 cm 452

Yodo negro 17000 500 cm 34

Yodo desinfectante 17350 500 cm 34.7

Oxitetraciclina 19400 250 cm 77.6

Ibermectina 35700 500 cm 71.4

Hierro - cervex 13600 100 cm 136

Charicha coli 41300 40 cm 1032.5

Tabla 8. Fuente: Elaboración propia.

Mano de obraCargo Numero de

EmpleadosSalario +Prestaciones

Díaslaborados al

mes

Salario día detrabajo

Secretaria 550.000 869.000 24 28.967

Operarios 496.000 + 30.000 $857.380 24 28.579

Contador 600.000 948.600 31.620

Total 2.674.980 $89.166

Tabla 9. Fuente: Elaboración propia.

Se trabajan 24 días del mes.

Transportes

Los transportes que se emplean en la granja están cubiertos en los precios del

cuido y cuando se compran cerdas de cría esta son llevadas hasta la granja, en

los únicos transportes que se incurren es en los transportes para sacar los

animales de la finca hasta el matadero.

El valor promedio de transporte por día es de $15.000 pesos

Elementos de aseoTipo Valor Peso kilos Valor por kilo

Límpido 7150 1000 CM 7150

Cal 5500 15 kilos 366.66

Específico 7500 500 cm 15 cm

Flameado 22000

Fab 5300 1000 Gr 5300

Tabla 10. Fuente: Elaboración propia.

El aseo se realiza cada 8 días en promedio para cada una de las diferentes

etapas.

Servicio públicosTipo Valor Facturas mes

Agua 40.000

Energía 230.000

Tabla 11. Fuente: Elaboración propia.

Otros Costos o erogaciones

Guantes de cirugía 13000 – 50 pares

Guantes pata palpar 9700 – 50 unidades

ETAPA 1. - Compra cerda de cría

En esta etapa se compra la cerda de cría la cual cuesta $811.000 mil pesos,

comprada con un peso promedio de 75 kilos, en esta etapa la cerda dura

aproximadamente dos meses, donde se come aproximadamente 3 kilos de cuido

diarios (Maxi lechón) y además se le aplican Vacunas como: Porcina 2 cm,

parvoleto 5 cm y mico plasma dos dosis de 2 cm cada una.

Además se incurre en costos de Limpieza, agua, luz y empleados.

En esta etapa se mantiene un promedio de 7 cerdas de cría las cuales pueden

tener un promedio de 10 partos, aproximadamente 2.5 por año

Los cálculos realizados son para una sola cerda de cría que cuesta $811.000,

COSTOS

Elementos Costos Directos Costos Indirectos Costos Total

Compra $81.100

Cuido $178.029

Vacunas $14.865

Mano de Obra 122.402

Servicios

Públicos12.857

Objetos de Aseo 7.400

Otros Costos 4.285

TOTAL COSTOS $396.395 $24.542 $420.937

Tabla 12. Fuente: Elaboración propia.

Para esta etapa los costos se calcularon de la siguiente manera:

Compra: se dividió el valor de compra/ sobre el número de partos promedio

de la cerda de cría.

Cuido: el valor de kilo de cuido por el número de kilos que se come el cerdo

durante la etapa.

Vacunas: el valor por centímetro de la vacuna por el número de

centímetros aplicados.

Mano de obra: el valor total de los sueldos del mes dividido el número de

del procesos y dividido el número de cerdas en la etapa 1.

Servicios públicos: se dividió el valor de los servicios públicos del mes

sobre el número de procesos o etapas de producción y se multiplicó por el

número de días del proceso y dividió el número de cerdas en el proceso.

ETAPA 2 – Monta

En esta etapa la cerda debe de contar con un peso promedio de 130 kilos, ésta

come 2 kilos diarios de cuido (Maxi cerdos gestación), este proceso dura en

promedio 114 días, donde se le suministran vacunas charicha coli 2 cm y

Ibermectina un centímetro por cada 20 kilos.

COSTOS

Elementos Costos Directos Costos Indirectos Costos Total

Costo Proceso anterior $420.937

Cuido $212.074

Vacunas 2.529

Mano de Obra 30.147

Servicios Públicos 24.428

Objetos de Aseo 14.060

Otros Costos 10.000

TOTAL COSTOS $665.687 $48.488 $714.175

Tabla 13. Fuente: Elaboración propia.

Cuido: el valor de kilo de cuido por el número de kilos que se come el cerdo

durante la etapa.

Vacunas: el valor por centímetro de la vacuna por el número de

centímetros aplicados.

Mano de obra: el valor día de mano de obra por el número de días por

dividido el número de cerdas en la etapa 2 que son 54.

Servicios públicos: Se dividió el valor de los servicios públicos del mes

sobre el número de procesos o etapas de producción y se multiplicó por el

número de días del proceso y dividido el numero de cerdas en el proceso.

ETAPA 3 – Parto

Durante el parto la cerda no come desde el día inmediatamente anterior, en esta

etapa se requiere un guante largo, 3 guantes cortos, una inyección de

oxitetraciclina por 14 cm, yodo negro 4 cm toda la camada, Yodo desinfectante,

esta etapa dura un día y la cerda come un kilo de cuido durante ese día.

COSTOS

Elementos Costos Directos Costos Indirectos Costos Total

Costo Proceso anterior 714.175

Cuido 824

Vacunas 1916

Mano de Obra 300

Servicios Públicos 215

Objetos de Aseo 124

Otros Costos 500

TOTAL COSTOS 717.215 839 718.054

Tabla 14. Fuente: Elaboración propia.

ETAPA 4 – Lactancia

La lactancia es la etapa siguiente al parto de las crías nacidas, en promedio se

tienen 10 crías por parto, en esta etapa la madre alimenta las crías y dura

aproximadamente 21 días, buscando que las crías alcancen un peso de 25 kilos,

se le suministra a cada una de las crías 10 cm de hierro, baycox 1 cm por cerdo,

micoplasma 2 cm por cerdo, paboleto 5 cm y peste porcina 2 cm.

Durante esta etapa el primer día la cerda come un kilo de cuido de maxi cerdos

lactancia, el segundo día 2 kilos y en adelante 3 kilos promedio, en esta etapa se

maneja un promedio de 85 crías.

Calculo para 10 crías.

COSTOS

Elementos Costos Directos Costos Indirectos Costos Total

Costo Proceso anterior 718.054

Cuido 19.139

Vacunas 170.770

Mano de Obra 35.280

Servicios Públicos 5.000

Objetos de Aseo 2590

Otros Costos 13000

TOTAL COSTOS 943.243 20.590 963.833

Tabla 15. Fuente: Elaboración propia.

ETAPA 5 – Levante 110 animales

A esta etapa los cerdos son desplazados cuando alcanzan 25 kilos, la etapa dura

60 días en promedio, los cerdos comen un promedio de 3.46 kilos por día de cuido

maxi lechón, hasta que alcanzan un peso de aproximadamente 50 kilos, momento

en el cual son pasados a la ceba.

Calculo para 10 cerdos.

COSTOS

Elementos Costos Directos Costos Indirectos Costos Total

Costo Proceso anterior 963.833

Cuido 1.535.000

Mano de Obra 77.890

Servicios Públicos 14.285

Objetos de Aseo 15.000

Otros Costos 10.000

TOTAL COSTOS 2.576.723 29.285 2.606.008

Tabla 16. Fuente: Elaboración propia.

ETAPA 6 – Ceba – 320 animales