—P22-23 CincoDíasa prueba la disciplina financiera del grupo, que cotiza en la Bolsa de París....

24

/ Estrategia. Lagarde sube el tono y pide más impulso político —P18. Editorial P2 / Perfil. Javier Hernani (BME), el jefe de la Bolsa más codiciada —P20 / Fortuna. Los secretos para emprender que enseña el IESE —P22-23 CincoDías FIN DE SEMANA.— Cómo sacar el máximo partido al fondo de pensiones —P14-15 / Inversión. Horas bajas para el petróleo —P10-13 El Gobierno da más rentabilidad a las renovables que renuncien a litigar —P4 Guía para el accionista de BME ante la esperada guerra de opas —P17 Henrik Mulhe Cogestor del fondo Acatis Gané Value Event “La clave para invertir es que la compañía atraiga al consumidor” —P16 Mediaset cambia las condiciones de su fusión para buscar la paz con Vivendi —P6 / Unión. El nuevo grupo, al 50%, superará a Viajes El Corte Inglés con 2.800 millones de negocio y 1.500 oficinas —P3 Globalia y Barceló crean el líder de agencias de viajes GETTY IMAGES Euskadi quiere que las renovables cubran el 32% del consumo —P8-9 Fin de semana / 23 y 24 de noviembre de 2019 | Año XLII | Número 12.095 EDICIÓN ESPECIAL DEIA

Transcript of —P22-23 CincoDíasa prueba la disciplina financiera del grupo, que cotiza en la Bolsa de París....

/ Estrategia. Lagarde sube el tono y pide más impulso político —P18. Editorial P2 / Perfil. Javier Hernani (BME), el jefe de la Bolsa más codiciada —P20

/ Fortuna. Los secretos para emprender que enseña el IESE —P22-23

CincoDíasFIN DE SEMANA.—

Cómo sacar el máximo partido al fondo de pensiones—P14-15

/ Inversión. Horas bajas para el petróleo —P10-13

El Gobierno da más rentabilidad a las renovables que renuncien a litigar —P4

Guía para el accionista de BME ante la esperada guerra de opas—P17

Henrik MulheCogestor del fondo Acatis Gané Value Event

“La clave para invertir es que la compañía atraiga al consumidor” —P16

Mediaset cambia las condiciones de su fusión para buscar la paz con Vivendi —P6

/ Unión. El nuevo grupo, al 50%, superará a Viajes El Corte Inglés con 2.800 millones de negocio y 1.500 oficinas —P3

Globalia y Barceló crean el líder de agencias de viajes

GETTY IMAGES

Euskadi quiere que las renovables cubran el 32% del consumo—P8-9

Fin de semana / 23 y 24 de noviembre de 2019 | Año XLII | Número 12.095 EDICIÓN ESPECIAL DEIA

Tendría que ofrecer 35,5 euros por acción de BME, pero eso pondría a prueba su disciplina financiera

E l acaparador jefe de Euro-next, Stéphane Boujnah, po-dría llevar su gira europea de fusiones y adquisiciones

a España. Tras vencer a Nasdaq en la carrera por la compra de la Bolsa noruega Oslo Børs, ahora está con-siderando la posibilidad de chocar contra la opa amistosa de BME por parte de su rival suizo Six en una operación de 2.800 millones de eu-ros. Con una oferta más alta podría llevarse el gato al agua, pero pondría a prueba la disciplina financiera del grupo, que cotiza en la Bolsa de París.

Mientras que el presidente de Six, Jos Dijsselhof, anunció su estrategia para Bolsas y Mercados Españoles el lunes, Boujnah aún no ha mostrado sus cartas. El momento no es el ideal: Euronext todavía está digiriendo la adquisición de Oslo Børs por unos 670 millones de euros (6.790 millo-nes de coronas noruegas). Pero la apuesta por BME es tentadora: la Bolsa española expandiría el negocio de Boujnah a siete mercados y refor-zaría su división de compensación y liquidación.

Sin embargo, una oferta compe-tidora presentaría algunos desa-fíos. Para ganarse a BME, Euronext probablemente tendría que ofrecer al menos 35,5 euros por acción, en línea con la cotización actual –35,72 euros–, valorando el grupo español

en unos 2.900 millones de euros, es decir, unos 2.700 millones si se contabiliza en efectivo.

La compra de Oslo Børs ya ha ele-vado la deuda neta de Euronext a

casi dos veces su ebitda. Para evitar un rebaja del rating por parte de las agencias de calificación crediticia, Euronext probablemente tendría que financiar la operación con una gran cantidad de acciones, diluyendo a sus propios inversores.

Y el retorno para los accionistas de Boujnah está lejos de ser atrac-tivo. Suponiendo que puede reducir la base de costes esperada de BME para el próximo año en un 25%, un nivel más o menos en línea con an-teriores operaciones del sector, con-seguiría un ahorro anual de unos 30 millones de euros. Si a ello se añade el beneficio de explotación previsto por BME para 2022, 177 millones de euros, el retorno de la inversión es de un escaso 5,8%, por debajo del coste de capital de BME, que UBS estima en torno al 8%.

Boujnah tendrá que lidiar además con la política española. La oferta deberá ser aprobada tanto por el regulador bursátil español, la Comi-sión Nacional del Mercado de Valo-res (CNMV), como por el Gobierno.

Six ya ha conseguido apuntarse tantos en España al prometer ha-cer de Madrid su principal centro de operaciones dentro de la Unión Europea.

El grupo cotizado en París no pue-de igualar esa oferta, pero puede que tenga que comprometerse al menos a mantener los puestos de trabajo en España, en lugar de trasladar-los a otro lugar. Eso dificultaría la reducción de costes. La batalla por BME será un difícil equilibrio en-tre los intereses locales y la lógica financiera.

Breakingviews

La incursión española de Euronext pinta tortuosa

Para más información Breakingviews. reuters.comLos autores son columnistas de Reuters Breakingviews. Las opiniones son suyas. La traducción, de Carlos Gómez Abajo, es responsabilidad de CincoDías.

Sede de Euronext en La Défense (Courbevoie, cerca de París). REUTERS

Las marcas para salones de belleza de Coty no encajan en Unilever

Editorial

Lagarde se estrena con mandatos exigentes a los políticos europeos

Christine Lagarde pronunció el viernes en Fráncfort su primer discurso oficial al fren-te del Banco Central Europeo (BCE), en su participación en la Conferencia Anual de Banca, y tras dar pistas que confirman que mantendrá lo esencial de la política mone-

taria de su antecesor, Mario Draghi, mostró un interés renovado de la institución que dirige por una mayor im-plicación doctrinal en el comportamiento económico de la zona euro, sobre todo en las grandes líneas estratégi-cas que debe ejecutar. Con un talante de mayor compro-miso político del que Draghi tenía acostumbrados a los mercados y a los políticos europeos, Lagarde cifró unos cuantos mandatos muy exigentes para explotar econó-micamente los activos europeos y competir en lideraz-go con el resto de las zonas monetarias e industriales.

Como antes Draghi, Lagarde mantendrá hasta nueva orden los tipos de interés superbajos, liquidez infinita para las entidades financieras e inyecciones de expan-sión cuantitativa para garantizar una correcta transmi-sión de la política monetaria a la actividad y combatir las amenazas, nunca del todo conjuradas, de la deflación. Mantendrá, por tanto, la larga tregua que las autoridades monetarias han concedido a los Gobiernos de los países europeos para adaptar sus sistemas productivos a un entorno abierto y competitivo en el mundo, así como para colocar sus finanzas públicas en estatus soste-nibles y en disposición de hacer frente a los desafíos venideros, especialmente al acelerado envejecimiento demográfico que campa en el continente. Pese a ello, anunció revisiones en la política monetaria que no de-talló, pero que se antojan más nominales que otra cosa.

Lo que sí da a entender Lagarde es que la pacien-cia no será infinita. Por ello apremió también a usar el presupuesto público de los países para estimular el crecimiento y, con él, el avance de los precios, y permitir una relajación de la laxitud monetaria, que tiene con-dicionado el comportamiento de la actividad y de los mercados financieros, así como maniatada a la banca. Pero fue más explícita que su antecesor al apuntar a una explotación integral de la directiva de servicios y al uso de la inversión pública para lograr una prima adi-cional de crecimiento en la zona euro, que aproveche el impulso de la tecnología para recuperar productividad.

En Europa no todos los países pueden cumplir con esta exigencia fiscal, por la nula capacidad de manio-bra (España es el mejor ejemplo, como los son Italia o Francia), y los que sí la tienen deben apreciar retornos adicionales para explotarla, o admitir que la Unión debe disponer, en caso contrario, de un presupuesto público mucho más generoso que supla el gripado motor del gasto público de los Gobiernos, en unos casos por inca-pacidad y en otros por falta de convicción.

Director Miguel JiménezDirector adjunto José Antonio VegaSubdirector Juan José MorodoJefes de redacción Fernando Sanz y Nuño Rodrigo Áreas Cecilia Castelló (Mesa digital), Bernardo Díaz (Empresas/

Finanzas), Laura Salces (Mercados/Economía), Natalia Sanmartin (Opinión), Paz Álvarez (Fortuna), Rafaela Perea (Diseño), Ángeles Gonzalo (Banca), Nuria Salobral (Inversión), Begoña Barba (Suplementos)

Retina Guillermo VegaGerente José Luis Gómez Mosquera Operaciones Víctor M. RedondoComercial publicidad Alberto de los Santos

Depósito legal: M-7603-1978. Difusión controlada. Edita Diario Cinco Días, S.A.

El retorno para los accionistas del operador francés está lejos de ser atractivo, y más si tiene que mantener los empleos en España

Lo que no le queda bien a la em-presa de cosméticos de EE UU Coty tampoco le queda bien a Unilever, que está en una lista

de empresas y fondos de capital priva-do interesados en pujar por una cartera de marcas para salones de belleza que quiere vender aquella.

Los banqueros que asesoran a los posibles postores estiman que la car-tera podría venderse por entre 10 y 12 veces sus ganancias básicas, lo que le daría una valoración de hasta 7.000 millones. Parece razonable. En compa-ración, Unilever cotiza a casi 15 veces el ebitda de este año. Pero la firma tiene buenas razones para mantenerse ale-jada de la puja.

Los ingresos de la unidad profesio-nal de Coty, que incluyen los alisadores de pelo cerámicos GHD y el esmalte de uñas OPI, se han reducido en tres de los últimos cuatro trimestres frente a los mismos periodos del año anterior. Es cierto que parte de la culpa es de Coty, pero la división profesional es también la de crecimiento más lento en L’Oréal. No tiene mucho sentido que Unilever intente entrar ahora en el sector. El cre-cimiento subyacente de las ventas de la firma angloholandesa está ya cerca del suelo de su rango objetivo, el 3%-5%.

Comprar marcas como Clairol y We-lla también va contra la estrategia de Unilever de centrarse en productos de primera calidad. Además de los jabones Dove y las cremas Pond’s, ha adquirido en los últimos años líneas de cuida-

do de la piel muy caras como Murad y Dermalogica. Sus llamadas marcas de prestigio registraron un crecimiento de dos dígitos en su segundo trimestre respecto al año anterior.

La unidad profesional de Coty puede encajar mejor en otra empresa europea: la alemana Henkel, que ya opera en sa-lones con marcas como Schwarzkopf, por lo que puede conseguir un mayor ahorro de costes y tiene la oportunidad de convertirse en una de las favoritas de los centros. A Henkel le gustaría te-ner más productos de primera calidad, pero le falta potencia para competir con Unilever o L’Oréal. Coty no logró integrar estas marcas tras comprárselas a Proc-ter & Gamble. Si Henkel puede hacerlo mejor, los descartes de Coty podrían encajar mejor en ella que en Unilever.

LISA JUCCA

DAS H A A FA NA S I EVA

2 www.cincodias.com CincoDíasFin de semana 23 y 24 de noviembre de 2019

CA R LO S M O L I NAM A D R I D

Globalia vuelve a mover fi-cha y revoluciona el table-ro de la industria turística en España. Tras vender en una operación relámpago Air Europa a IAG por 1.000 millones de euros, el gru-po dirigido por Juan José Hidalgo pactó el viernes, según informaron a Cin-coDías fuentes cercanas a la negociación, la fusión de sus agencias de viajes con las del grupo Barceló. A la espera de que se rubrique definitivamente el acuerdo, la suma de ambas divisio-nes dará como resultado un gigante de la distribución con 1.500 puntos de ventas y una facturación agregada de 2.800 millones de euros. De esta manera supera a Viajes El Corte Inglés, que tradicionalmente había ocupado el primer puesto en el ranking (2.722 millo-nes de facturación en 2018), pese a contar con una red mucho más pequeña que la de sus otros dos competi-dores (600 agencias).

Las negociaciones, como avanzó El Confiden-cial, estuvieron lideradas por Javier Hidalgo, conse-jero delegado de Globalia, y Simón Pedro Barceló, copresidente de Barceló. Al igual que sucedió con la venta de Air Europa a IAG, Hidalgo optó por llevar las conversaciones de forma personal y secreta para evitar filtraciones. Prueba de ello es que los sindicatos de la división minorista de Globalia, preguntados por este periódico, ignoraban a última hora del viernes los términos de la negociación.

La sociedad resultante de la fusión estará parti-cipada al 50% por Barceló y Globalia y en ella se in-cluirán todas las marcas minoristas y mayoristas de Globalia (Halcón Viajes, Viajes Ecuador, Geomoon,

Travelplan, Welcome, Glo-balia Meetings & Events, Globalia Corporate Tra-vel y Globalia Autocares), mientras que en el caso de Barceló se incorporan todas las marcas de la di-visión minorista Ávoris (B The Travel Brand, Catai, Rhodasol, Bedtoyou, BCD Travels y BCD Meetings & Events). En los activos que se integrarán en la fusión también se encuentra la aerolínea Evelop, funda-da en 2013, con una flota de seis aviones tras la ad-quisición de los activos de la desaparecida Orizonia. En cualquier caso, la fusión quedará pendiente de la aprobación de las autorida-des de competencia.

Con este movimiento, Globalia consigue uno de los objetivos que perseguía desde hace tiempo, la bús-queda de un socio para des-prenderse de las agencias de viaje o para compartir los riesgos de un negocio en franca decadencia. En 2014, la red de puntos de

venta estaba formada por 953 agencias, de las que 667 pertenecían a Halcón Viajes, 224 a Viajes Ecuador y 62 a Halcón Viagens, la red que tenía en Portugal. Cuatro años después, la red se redujo un 12,2% pasando a contar con 837 agencias (116 menos), con un repar-to casi equilibrado entre las tres divisiones. Halcón Viajes perdió 62 puntos de ventas, Viajes Ecuador otros 59 y los 62 de Halcón Viagens fueron vendidos precisamente a Ávoris, la minorista de Barceló. A ello habría que sumar las 50 oficinas de Halcón que operaban en régimen de franquicia en Alcampo y que se cerraron al princi-pio de 2014. En el otro lado, Ávoris no ha parado de cre-cer en ese tiempo y prueba de ello es que solo su prin-cipal marca minorista (B The Travel Brand) cuenta en la actualidad con 700 puntos de ventas, aunque esta cifra incluye también las agencias en Portugal.

Si finalmente se con-firma esa fusión, el primer impacto directo sería en el empleo. El cálculo de los sindicatos de Globalia estima que la fusión pon-dría en riesgo al menos 100 puntos de venta (el 16% del total de las agencias de viajes), ya que muchas de ellas, especialmente en ciudades pequeñas y medianas, están situadas prácticamente puerta con puerta con las de Barceló.

Otra división afectada por las duplicidades sería la de viajes de negocios, en la que Globalia hizo una apuesta muy fuerte en 2017. En esa fecha fundó la división de corporate y aña-dió 67 puntos de ventas a la red. Para ello subrogó 700 trabajadores desde otras áreas de negocio, en espe-cial desde Halcón Viajes. En solo dos años se convirtió en la joya de la corona, ya que pese a aglutinar el 8% de las agencias, representa-ba cerca del 28% de la cifra de negocio.

Superan a El Corte Inglés Globalia y Barceló pactan la fusión de su red de agencias de viajes

Diferentes versiones sobre la facturación

� Agregada. Fuentes cercanas a la negociación cifran en 3.700 millones de euros la cifra agregada de facturación del grupo resultante de la fusión. De ellos, 2.100 millones corresponderían a la cifra de Ávoris y 1.600 millones a la división minorista de Globalia. Esa estimación, sin embargo, tiene en cuenta la cifra bruta. La neta rebaja el montante a 2.790 millones, de los que 1.689 serían imputables a Globalia y 1.101 a Barceló.

� Barceló. Los 2.100 millones de negocio de Ávoris corresponden a la cifra bruta del negocio, de las que hay que descontar todas las operaciones que se han anotado como propias cuando en realidad solo se ha intermediado. Las cuentas consolidadas de Barceló Corporación Empresarial de 2018 reflejan que “el importe de la cifra de negocio de la división de viajes (intermediación, turoperación y aérea) para 2018 fue de 1.101,2 millones de euros”.

� Globalia. De la cifra neta de negocio de 1.689 millones, 1.094 correspondieron a la minorista (Viajes Halcón aportó 650 millones, un 60% del total) y otros 595 a la mayorista. En ambos casos, la facturación retrocedió (59 millones en la minorista y 29 en la mayorista).

El nuevo gigante tendrá 1.500 puntos de venta y una facturación neta de 2.800 millones

Cada grupo poseerá el 50% del resultante

Javier Hidalgo, consejero delegado de Globalia, y Simón Pedro Barceló, copresidente de Barceló. EFE

El grupo dirigido por Javier Hidalgo ha cerrado 116 puntos de venta desde 2014 por el auge de las ventas online

CincoDíasFin de semana 23 y 24 de noviembre de 2019 www.cincodias.com 3

Empresas / Finanzas

CA R M E N M O N F O RT EM A D R I D

Para satisfacción de las em-presas del sector, el Conse-jo de Ministros aprobó este viernes el real decreto ley por el que se adoptan me-didas urgentes para adaptar los parámetros retributivos de las plantas de renovables. Concretamente, como ade-lantó el jueves CincoDías, la norma establece la metodo-logía de cálculo de la retri-bución de las instalaciones para el próximo periodo re-gulatorio de seis años que comienza el 1 de enero.

De dicha fórmula se des-prende una rentabilidad del 7,09%, si bien, el Gobierno ofrece una segunda opción para las que entraron en funcionamiento antes de 2013 y sufrieron un fuerte recorte de ingresos incluido en la reforma eléctrica del Gobierno del PP: mantener la tasa de rentabilidad ac-tual, del 7,39%, durante dos periodos regulatorios (hasta 2031) siempre que renuncien a los procesos judiciales o li-tigios en curso contra dichos recortes o a las compensa-ciones que puedan recibir. Por defecto, el Gobierno apli-cará esta tasa a las plantas anteriores a 2013 siempre que no mantengan arbitrajes o no quieran acogerse a esta alternativa.

Teniendo en cuenta que solo los inversores extranje-ros tienen derecho a instar arbitrajes esta medida po-dría anticipar conflictos en las empresas de renovables donde conviven inversores internacionales y españoles con disparidad de intereses. Los primeros pueden recla-mar una indemnización en tribunales arbitrales y, por tanto, no les compensa una mejor tasa de rentabilidad, cuya diferencia es pequeña, y el nacional al que le viene mejor la opción mejorada.

Fuentes del sector quitan importancia a esta cuestión pues, aseguran, los inversores foráneos que en general han instado arbi-trajes están en mayoría en su sociedad, por lo que el minoritario de uno u otro signo, no tiene poder de de-cisión. Las mismas fuentes consideran “muy improba-

ble” que una diferencia tan pequeña en la rentabilidad lleve a los demandantes a retirar sus arbitrajes. No obstante, reconocen que la opción de la tasa del 7,09% encierra una mayor insegu-ridad, pues se revisará en seis años y no en los 12 años reservados para la alterna-tiva del 7,39%.

En la rueda de prensa posterior al Consejo de Mi-nistros, la titular de Tran-sición Ecológica, Teresa Ri-bera, aseguró que este real decreto ley “encaja dentro de las necesidades de trans-formación de nuestro mode-lo energético” e introduce “predictibilidad, seguridad” y permitirá “recuperar la confianza de los inversores que se sintieron traiciona-dos en 2013”, en alusión a la reforma del Partido Popular que supuso fuertes recortes de los ingresos de las reno-vables y afectó a 64.000 plantas.

Ribera repasó la situa-ción de los arbitrajes que, por este motivo, sufre Es-paña: en total, 45 procesos judiciales de inversores que reclaman 10.000 millones de euros, de los cuales se han resuelto 10, que pedían 1.700 millones, y los árbitros les han reconocido 821 millones.

La ministra confía en que la alternativa legal aprobada el viernes sirva para paliar la litigiosidad o la renuncia al cobro por parte de los in-versores. En este sentido, recordó que los árbitros en sus laudos argumentan la falta de compensación a los inversores y la ausencia de un periodo transitorio para aplicar el recorte.

Ribera consideró im-prescindible la aprobación urgente de la nueva fórmula de retribución antes del 1 de enero, ya que “existen enormes dudas” en el caso de que no sea aprobada y podría “abocar en una rebaja de la rentabilidad” (al 4,5%) y, de nuevo, en una inseguri-dad jurídica. La ministra re-cordó que este RLD es fruto de la urgencia y tiene como antecedente el anteproyecto de ley que comenzó a trami-tarse hace un año y al que las empresas pudieron alegar, y que decayó tras la convoca-toria de elecciones de abril.

Respecto a la opción de mantener la actual renta-bilidad en el 7,39%, la con-sidera una “medida palia-tiva importante, que fue respaldada en el Congreso de los Diputados por todos los grupos políticos, excepto el Partido Popular”, subra-

yó Ribera. La norma, que se publicará hoy en el BOE, aunque es de aplicación desde el 1 de enero, deberá ser convalidada por el nuevo Parlamento que se consti-tuirá el 3 de diciembre. El Gobierno en funciones te-nía previsto aprobarlo antes de las segundas elecciones, celebradas el 10 de noviem-bre, si bien, tuvo que pos-ponerlo por las críticas de los grupos políticos que lo consideraban una medida electoralista.

El RDL incluye, asimis-mo, una medida especial dentro de la regla general: la de utilizar el criterio so-cial a la hora de adjudicar los puntos de conexión que quedarán libre en los em-plazamientos de las ocho centrales de carbón que se clausurarán a partir del próximo año, así como la concesión del agua. Se tra-ta de una medida transición justa, que beneficiará a los proyectos que generen em-pleo en las zonas afectadas por dichos cierres.

Por contra, del texto le-gal se ha caído finalmente, el nuevo mecanismo de subas-tas y las medidas previstas contra una posible burbuja de renovables ordenando el acceso a las redes.

Real decreto ley de retribución Las renovables que renuncien a los arbitrajes recibirán más rentabilidad

Las fotovoltaicas lo celebran

� Las pequeñas. Las principales asociaciones fotovoltaicas, Unef, Appa y Anpier, enviaron ayer sendos comunicados donde aplaudían la decisión del Gobierno de mantener la actual rentabilidad de las plantas a partir de 2020. Menos entusiastas se mostraron las grandes eléctricas, que no se pronunciaron públicamente.

� Pasar página. Unef valoró positivamente el nuevo marco retributivo, que “da respuesta a una necesidad urgente del sector” y “es un paso importante hacia la estabilidad y da señales positivas a futuro para los inversores”. Algo fundamental, en su opinión, para desarrollar los más de 30 GW que se tienen que instalar a 2030 para cumplir con el PNIEC. Esta asociación pidió la regulación urgente de dos asignaturas pendientes: el nuevo mecanismo de subastas y un proceso ordenado en la concesión del acceso a las redes.

� Valentía. Para Appa, “a escasas semanas del cambio del periodo regulatorio, el Gobierno ha dado pasos necesarios para que las Cortes puedan convalidar una ley que fija con claridad la rentabilidad de las plantas existentes y proporciona visibilidad a las nuevas instalaciones”. Por su parte, Anpier, que agrupa a los promotores más pequeños, valoró y reconoció “la determinación de este Gobierno y singularmente de la ministra Teresa Ribera, puesto que, en muchas ocasiones, por sorprendente que pueda parecer, incluso para hacer justicia hay que ser valiente”, destacó en su nota de prensa.

El Gobierno aprueba los parámetros desde el 1 de enero

Las empresas reciben con satisfacción la medida

Las ministras de Transición Ecológica, Teresa Ribera, y la portavoz del Gobierno, Isabel Celaá, tras el Consejo de Ministros. EFE

Las plantas anteriores a 2013 mantendrán la rentabilidad actual, del 7,39%, por 12 años siempre que retiren sus litigios

4 Empresas / Finanzas CincoDíasFin de semana 23 y 24 de noviembre de 2019

CincoDíasFin de semana 23 y 24 de noviembre de 2019 5

C I NCO D Í A SM A D R I D

El grupo Mediaset, propie-dad de la familia Berlusco-ni, informó este viernes de que no ha logrado un acuer-do con su socio francés Vivendi en la fusión entre el grupo italiano y su filial española para crear Media-ForEurope (MFE), aunque aseguró que para intentar lograrlo cambiará los esta-tutos de la nueva sociedad de derecho holandés en la que está previsto que se materialice la fusión.

Será en una junta ex-traordinaria de Mediaset Italia el 10 de enero, en la que se analizarán cuestio-nes relacionadas con los es-tatutos y con la gobernan-za, dijo en un comunicado.

Entre ellas se encuen-tra la modificación de los “términos y condiciones relativos a las acciones de voto especial de clase A” y de las cláusulas relacio-nadas con los derechos de voto; y la aprobación de “mayorías reforzadas (tres cuartos de los votos emitidos) para la introduc-ción de cláusulas similares a las propuestas de cance-lación de conformidad con los puntos anteriores”.

Por esta razón, el conse-jo de Mediaset “considera que la pronta consumación de la fusión prevalece sobre los elementos individua-les de la misma”. Por ello, asegura haber aceptado las sugerencias recibidas en el marco del intento de conciliación llevado a cabo

dentro del procedimiento judicial y ha convocado la junta, a cuya aprobación se someterán “no solo deter-minadas modificaciones de las términos y condiciones de las acciones especiales de voto (tal y como ha suge-rido el tribunal), sino tam-bién otras modificaciones adicionales con el fin de alinear aún más algunos aspectos específicos de gobierno corporativo con las mejores prácticas ac-tuales”, explicó el grupo.

BloqueoLa empresa afirmó, en re-ferencia al bloqueo judi-cial en España y Holanda interpuesto por Vivendi, que “con la finalidad de proteger el interés de la so-ciedad y de sus accionistas, el consejo espera obtener la aprobación también de aquellos accionistas que se opusieron a la fusión en cualquier jurisdicción”. A la vista del movimiento rea-lizado por Mediaset, cabe interpretar tanto que esté buscando un acuerdo táci-to con Vivendi para el des-bloqueo de la operación, como que pretende lograr un desbloqueo judicial uni-lateral y que la fusión conti-núe a pesar de la oposición de Vivendi.

Para materializar el cambio de estatutos, la empresa dijo a la CNMV que se va a proponer a los accionistas eliminar todas las cláusulas relacionadas con la obligación del accio-nariado cualificado”. Dicha eliminación implica la mo-

dificación de la asignación inicial de las acciones espe-ciales de voto A (dotadas de un derecho de voto re-forzado); la eliminación de la cláusula relativa al um-bral convencional (el 25% de los derechos de voto) que desencadena la obliga-ción de lanzar una opa sin perjuicio del umbral pre-visto en la legislación neer-landesa (es decir, el 30% de los derechos de voto). Y la eliminación de la cláusula que prevé mayorías refor-zadas (tres cuartas partes de los votos válidamente emitidos) en caso de que se proponga a la junta la in-troducción de restricciones similares a aquellas cuya eliminación se propone.

Todos los demás térmi-nos del proyecto de fusión,

tal y como fueron aproba-dos por la junta de accionis-tas de septiembre, perma-necerían inalteradas.

Mediaset precisó que, además de las modificacio-nes mencionadas, y “con el fin de estar más alineada con las mejores prácticas actuales, se espera que la nueva sociedad fusionada adopte un reglamento del consejo de administración ad hoc que regule la com-posición de este órgano de gobierno, y el procedi-miento de nombramiento de los nuevos miembros del consejo, de modo que se asegure que el consejo estará compuesto por una mayoría de consejeros no ejecutivos, de los cuales la mayoría sean indepen-dientes.

Operación televisiva Mediaset cambia las condiciones de la fusión para buscar la paz con Vivendi

Estructuras

� Modificación. Mediaset advirtió de que las modificaciones son solo de algunos “aspectos de la estructura corporativa de MFE” y “no implican ningún efecto patrimonial o financiero para las empresas que participan en la fusión”.

� Aprobación. La familia Berlusconi confirmó que los cambios tendrán que ser aprobados también por Mediaset España. Mediaset Italia ha tomado estas decisiones tras constatar la imposibilidad de acuerdo con Vivendi, que controla el 28,8% del grupo italiano.

� Precios. La justicia italiana había dado de margen hasta este viernes a Mediaset y Vivendi para que acercaran posturas, pero no ha sido posible. Los medios italianos apuntan a que una de las razones principales ha sido que Mediaset ofrecía a Vivendi 2,77 euros por cada una de sus acciones, lo que habría supuesto notables pérdidas para la francesa, que las tiene compradas a 3,7 euros.

Modifica el sistema de acciones con derechos reforzados

Busca desactivar el bloqueo judicial que ahora paraliza la operación

Pier Silvio Berlusconi, vicepresidente y consejero delegado de Mediaset Italia. GETTY

Mediaset Italia votará los cambios en una junta de accionistas extraordinaria que se celebrará el 10 de enero

6 Empresas / Finanzas CincoDíasFin de semana 23 y 24 de noviembre de 2019

J. F. M AGA R I ÑOM A D R I D

La red ferroviaria no puede albergar a los seis candida-tos que optan a operar ser-vicios de pasajeros a partir del 14 de diciembre de 2020. Adif ha obtenido sobrede-manda de capacidad, pese a elevarla un 65% respecto al volumen de uso actual, y tendrá que aplicar criterios previstos en la declaración de red para el reparto de la capacidad marco (diez años de plazo de operación).

La previsión es que solo queden tres jugadores sobre el tablero cuando se anun-cie la preadjudicación. Pese a que hay plazo hasta el 15 de diciembre, todo apunta a que el miércoles se reunirá el consejo de Adif.

La selección motivará movimientos de integra-ción entre consorcios, se-gún prevén fuentes de las empresas participantes, e incluso posibles recursos. No faltan quienes hablan ya de una liberalización en desigualdad de condiciones, entre empresas públicas y privadas, o de un posible conflicto de interés al estar el fabricante de trenes Talgo, líder en material rodante de alta velocidad en España, en uno de los consorcios.

Técnicos de Adif mantu-vieron el viernes encuentros con cada uno de los aspiran-tes. Unas reuniones, bajo su-pervisión de la CNMC, en las que se trasladó que las pe-ticiones son incompatibles entre sí. La oferta reservada a los acuerdos marco repre-senta el 70% de la capacidad total, por el 30% que quedará para acuerdos anuales en los que podrían entrar operado-res con servicios puntuales.

Además de Renfe, as-piran a la alta velocidad la francesa SNCF; la firma an-daluza Eco Rail; el consorcio de Globalvia y Moventia; el trío integrado por Talgo, Glo-balia y el fondo Trilantic, y un sexto grupo configurado por Air Nostrum y el ope-rador público italiano Tre-nitalia. Las seis solicitudes han resultado válidas, lo que implica que cumplen los requisitos administrativos, financieros y técnicos.

Riesgo de quedar fueraEl anexo P de la Declaración sobre la Red contempla la adjudicación de capacidad a través de los paquetes A, B y C en que se ha divi-dido la oferta. Cada uno incluye franjas horarias en los tres ejes del proceso de liberalización: Madrid-Bar-celona-frontera francesa,

Madrid-Levante (Valencia/Alicante) y Madrid-Sur (Se-villa/Málaga). La asignación por paquetes garantiza, se-gún Adif, que podrán operar de forma óptima al menos tres empresas ferroviarias de transporte de viajeros.

La firma de los acuerdos marco llegará antes del 15 de marzo y precisará el visto bueno de la CNMC.

Renfe ha ido a máximos y se adjudicará el paquete A, el mayor de los tres, ante la disponibilidad de flota y personal para cubrir un alto nivel de servicio. Se es-

pera que la potente SNCF, con trenes rodando ya en España, sea otra de las ad-judicatarias. Pese a negociar alianzas, la francesa acabó sola, lo que podría reabrir contactos con los descali-ficados.

Adif tenía previsto aten-der todas las solicitudes en caso de que hubieran sido compatibles, con el fin de maximizar el uso de la red. Ahora tendrá en cuenta el uso de capacidad propuesto: se impone quien solicita el mayor número de días los surcos ofertados y a mayor

plazo en años. Adif vigilará, eso sí, que las solicitudes en la primera fase de la liberali-zación sean realistas en fun-ción de la disponibilidad de trenes homologados.

En caso de igualdad entre varios candidatos se valorará a quien se com-prometa a iniciar antes las operaciones; el cálculo de la huella de carbono y un plan para reducirla; las condicio-nes laborales (se prima el menor porcentaje de contra-tos temporales), y puntúa la cuota de mujeres y discapa-citados en la plantilla.

V. G. / P. M. S.M A D R I D

Ya hay fecha para el estre-no de Holaluz en el Mercado Alternativo Bursátil (MAB). Será el próximo 29 de no-viembre y lo hará a un precio de 7,78 euros por acción, lo que significa que la compa-ñía tendrá una capitaliza-ción bursátil de 160 millones de euros y un free float (ca-pital libre en circulación) del 25,5%. Lo ha logrado pese al contexto político, al que des-de algunos ámbitos acusan

de una parálisis de las inver-siones que llegan a España.

Con todo, esta tasación se sitúa por debajo del um-bral mínimo fijado por GVC Gaesco, que asigna a Holaluz para 2020 un valor de 176 millones de euros, que lle-garía a los 247 si la empresa cumple con sus previsiones si se toma como referencia la adquisición de Viesgo, por parte de Repsol, según un informe al que ha tenido ac-ceso CincoDías. Los socios fundadores harán caja con acciones valoradas en 10,4

millones de euros; ahora contaban entre los tres con un 59,85%, a razón de un 19,95% cada uno, y se queda-rán con un 48,75%. Axon Ca-pital Partners, hasta ahora con un 28%, se queda con un 17,88%, y Geroa pasa a tener el 8,125%. Esta última no vende, pero su peso se diluye por el efecto de la ampliación de capital de 30 millones de euros.

La empresa baraja cele-brar su estreno en Barcelona en lugar de en el Palacio de la Bolsa de la plaza de la Leal-

tad de Madrid. La compañía tiene su sede en la Ciudad Condal y cuenta con una plantilla de 190 personas.

El comercializador de energía verde arrancará su singladura bursátil después de cerrar una ampliación de capital de 30 millones de euros entre inversores ins-titucionales e individuales, combinada con una oferta de venta de acciones por valor de 10,4 millones de euros por parte de los socios fundadores y Axon Capital Partners.

La oferta ha tenido una sobredemanda de más de dos veces la oferta. En la operación, JB Capital Markets ha actuado como coordinador global único del sindicato de bancos co-locadores, formado también por GVC Gaesco y Andbank, facilitando la entrada de in-versores privados. Uría Me-néndez y Baker & McKenzie son los asesores legales de la operación. Impulsa Capital actúa como asesor registra-do y EY realiza las labores de due diligence.

Alto interés por el AVE La sobredemanda de capacidad en la red abre paso a fusiones entre los rivales de Renfe

Holaluz baraja celebrar su estreno bursátil en Barcelona

Tres corredores

� Eje Madrid-frontera francesa. El paquete A incluye 48 circulaciones diarias (tres trenes por hora y sentido); el B oferta 16 servicios por jornada (un tren por hora y sentido), y el C, cinco (un tren cada tres horas en cada sentido). El corredor tendrá 69 tráficos al día (un 60% más).

� Corredor a Levante. Adif propone 32 circulaciones para el paquete A (2 trenes por hora y sentido); 16 para el B (un tren por hora y sentido), y cuatro trenes al día en cada sentido para el C. Se pasa de 37 a 52 circulaciones (un 40% más).

� Madrid-Sevilla-Málaga. Sale con 48 circulaciones en la modalidad A (3 trenes por hora y sentido), 16 en la B (1 tren por hora y sentido), y 16 en la C (4 trenes al día y en cada sentido). El alza es del 70%.

Adif dará entrada a tres de las seis peticiones para operar a largo plazo

Se priorizará ahora el mayor uso de la infraestructura

Isabel Pardo de Vera, presidenta de Adif. MANUEL CASAMAYÓN

160millones es el valor de partida de Holaluz

La valoración del 100% de la empresa en la amplia-ción de capital que ejecutó el pasado junio ascendía a 130 millones de euros.

CincoDíasFin de semana 23 y 24 de noviembre de 2019 Empresas / Finanzas 7

JAV I E R VA D I L LOB I L B AO

Euskadi afronta la transi-ción energética con una estrategia basada en la efi-ciencia, las renovables y el gas natural como materia prima de acompañamiento en este cambio. Para el pri-mero de esos apartados, el objetivo es el de consolidar en 2030 una reducción de la demanda del 17% sobre los registros de 2015.

Para las renovables, el Gobierno vasco impulsará su uso un 126%, para que de los recursos naturales de Euskadi puedan obtener-se en 2030 hasta 966.000 toneladas equivalentes de petróleo (tep). Con estas cifras, las renovables de-bieran cubrir un 21% de la demanda en 2030, aunque

la meta final es conseguir elevar esa ratio hasta el 32%.

Siempre con el año 2030 en el horizonte, los planes del Gobierno vasco también incluyen un cam-bio en el mix de generación eléctrica, de tal manera que la aportación de las renova-bles y de la cogeneración se duplique y alcance el 40%.

Todos estos nuevos escenarios propiciarán el desarrollo de sectores y perfiles profesionales que ahora no existen, y obliga-rán a avances tecnológicos relacionados con la ener-gía. En el lado negativo, los analistas advierten que la transición energética obli-gará a grandes inversiones a empresas e instituciones, y su rentabilidad no se con-seguirá a corto plazo.

La sociedad pública EVE es la herramienta del Gobierno vasco para ayu-dar a hacer realidad los retos citados. Su director, Iñigo Ansola, ha pedido un marco normativo estable que facilite la transición energética y que no esté sometido “a continuos cambios”. En su opinión, la descarbonización y la lucha contra el cambio climático necesita de “políticas de luces largas”.

EVE organizó este mes, con la colaboración de Or-kestra, una jornada en la que diferentes expertos analizaron los principales casos de transición energé-tica en Europa. La cita reu-nió a 300 representantes de empresas e instituciones, que llenaron la capacidad del auditorio del Museo

Guggenheim. Eirik Waer-ness, vicepresidente sénior y economista jefe de Equi-nor, desgranó la situación energética de Noruega, que ha mejorado su mix reno-vable, pero financiándolo gracias a sus exportaciones de petróleo y gas natural. Y sigue contando con impor-tantes reservas de combus-tibles fósiles para seguir con este comercio, lo que supone una contradicción si se busca un desarrollo sostenible.

El país escandinavo presume de una alta elec-trificación de su economía, del 50% frente a la media del 20%. Para 2030 quiere reducir en un 40% las emi-siones, aunque su consumo de energía es muy alto. Por las condiciones climáticas, ya que gran parte del año

registra bajas temperatu-ras y sube la demanda de más energía para calefac-ción, y por la propia geo-grafía del país.

Con 5,5 millones de ha-bitantes repartidos en más de 385.000 kilómetros cua-drados (Euskadi tiene 7.234 kilómetros cuadrados), las largas distancias entre las poblaciones disparan los vuelos nacionales. Cada no-ruego vuela de media 1.000 kilómetros al año, con el consiguiente impacto de este tráfico aéreo en la atmósfera. Así que el Go-bierno de Oslo aplica una tasa para las rutas domés-ticas de hasta 60 euros por vuelo.

En infraestructuras del transporte mandan los aeropuertos (45 en todo el país) ante la imposibilidad

País Vasco

Objetivos de transiciónEuskadi aspira a que las renovables cubran el 32% del consumo energético

Plan para duplicar la generación por recursos verdes y por cogeneración

La rentabilidad de estas inversiones no se logrará a corto plazo

El desarrollo de estos escenarios energéticos propiciará el nacimiento de nuevos sectores y perfiles profesionales

8 Empresas / Finanzas CincoDíasSábado 23 de noviembre de 2019

de recurrir al tren por la orografía de fiordos y altas montañas.

Con uno de los PIB per cápita más altos del mundo (69.300 euros en 2018), los noruegos pueden permitir-se pagar las facturas de los vuelos y de la calefacción. Para intentar contrarrestar estos impactos, el país lide-ra el uso del coche eléctri-co. “Si quieren ver modelos de Tesla en las carreteras, vengan a Noruega”, señaló Waerness en la jornada del EVE y Orkestra.

La compra de un coche convencional en Noruega está gravada con un 60% sobre el precio inicial del vehículo. El automóvil im-pulsado por baterías está exento de impuestos “y puede ir por el carril bus”, según Eirik Waerness. En consecuencia, la mitad del parque nacional de turis-mos es eléctrico.

Otra de sus iniciativas es el proyecto Northern Li-ght, que consiste en la cap-tura de dióxido de carbono y su almacenamiento en un depósito submarino de gas ya agotado y ubicado en el mar del Norte. En Euskadi, Enagás almacena gas natu-ral en el antiguo yacimiento submarino Gaviota frente a las costas de Bermeo, pero para su comercialización posterior a hogares y em-presas.

Steffen Koch, conseje-ro de asuntos económicos de la Embajada de Alema-nia, habló en el encuentro del EVE y Orkestra de la estrategia de este país en relación con la transición energética. El Gobierno de Berlín quiere reducir las emisiones de gases inver-nadero entre un 80% y un 95% para 2050 y en relación con los registros de 1990. Su agenda incluye el cierre en 2022 de las últimas cen-trales nucleares y llegar a 2038 sin explotaciones de carbón.

Esas generaciones de energía, según el plan del país germano, se sustitui-rán por las hidráulicas, las fotovoltaicas y las eólicas, en este segmento con es-pecial énfasis en el área offsho re por las posibili-dades del mar Báltico para acoger explotaciones con aerogeneradores marinos.

Alemania da ayudas de 6.000 euros por la compra de un coche eléctrico. A partir de 2021, Berlín cobra-rá tres céntimos adiciona-les en impuestos por litro de gasolina.

La Administración ger-mana también subvencio-na las obras de aislamiento en las viviendas (hasta el 40% de la inversión), para que ganen en eficiencia energética y reduzcan el consumo.

Las pilas de hidrógeno, como diversificación de la electrificación de la econo-mía, también están en el punto de mira de Alemania, destacó Steffen Koch.

Francia, por su parte, tiene un mix de generación basado en las centrales nucleares, como recordó Yasser Abdoulhoussen, consejero de desarrollo sostenible e industria de la Embajada de Francia, en el acto del EVE y Orkestra. Este modelo le permite disfrutar de unos bajos precios de la electricidad, en relación con el resto de Europa.

Le va tan bien que ex-porta energía. Tiene en proyecto la construcción de una conexión submari-na entre Burdeos y Bilbao. Como Alemania, Francia también cerrará centrales nucleares, para bajar ese mix del actual 72% a un 50%. Y el resto por vías re-novables.

Otro de los protago-nistas en la cita del EVE y Orkestra fue Keiran Bow-tell, agregado del cambio climático en la Embajada del Reino Unido. Las islas abandonaron el carbón y recurrieron a los recursos de gas y crudo del mar del Norte. En 2040, Reino Uni-do prohibirá la circulación de vehículos impulsados por combustibles.

Un buque de transporte de gas natural accede al muelle de Punta Lucero para descargar en los tanques de la regasificadora BBG. Parque eólico en terrenos de Álava. Participantes en la jornada del EVE y Orkestra celebrada este mes en el Museo Guggenheim. Recarga de coches eléctricos en instalaciones de Iberdrola.

El transporte es “un mal alumno”

� Orkestra. Para Yasser Abdoulhoussen, el transporte sigue comportándose con el paso de los años como un “mal alumno” en relación con su impacto ambiental, ya que se mantiene como el sector que más contamina. Desde Orkestra advierten que los objetivos de transición energética marcados por la UE para 2030 son “muy exigentes” y requieren de “la respuesta activa de todos”, desde los ciudadanos a las empresas, pasando por las instituciones.

� Tren. Reino Unido tiene en marcha el plan High Speed 2 para el desarrollo de una red de alta velocidad ferroviaria. CAF participa en este proyecto como proveedor. La orografía de las islas facilita el transporte por tren de personas y mercancías, la movilidad que menos contamina. En sus aguas, y en las del mar de Irlanda, están proliferando los parques de eólica marina. En estas zonas, Iberdrola tiene uno y otro en construcción. El Gobierno de Londres concede plazos de explotación a largo plazo para facilitar el retorno de estas inversiones.

Eventos de interés

� Empresa familiar. Las Cámaras vascas organizarán el 4 de diciembre el duodécimo encuentro sobre la empresa familiar. Durante la jornada se expondrán casos de empresas centenarias y de gestión responsable. Entre los ponentes, Juan March, presidente de Banca March, y Manuel Baldelana, socio director de Prosuces-Unilco. En una mesa redonda posterior participarán el propio March, Rafael Erhardt (vicepresidente del grupo Erhardt), Gonzalo Urrestarazu (gerente de Arrese Bizkaia) y Félix Lascaray (presidente del grupo Lascaray). El moderador será Manuel Baldelana.

� Corea del sur. Jornada el 26 de noviembre en la Cámara de Comercio de Bilbao sobre las oportunidades de negocio en Corea del Sur. El acuerdo de libre comercio con España deja sin aranceles a la mayoría de los productos que se fabrican en el Estado. Intervenciones del embajador Hong-jo Chun y de Jae-won Ryu, director general de Kota. Pablo Mendiguren, de Idom, contará su experiencia en ese mercado y Jon Azurza, de Kutxabank, explicará las fórmulas para financiar proyectos en la zona.

� Tabakalera. Este centro cultural acogerá los días 25 al 30 de este mes un seminario sobre cómo las relaciones construyen relatos. Es una iniciativa de Emilio Moreno. Con talleres de trabajo dirigidos por Franziska Rautenberg, Lola Cañamero, Ana Pfaff y Joan Fontcuberta.

� Cultura. El Museo de Bellas Artes de Bilbao expondrá hasta el 23 de febrero la muestra Cazando impresiones. Sorolla en pequeño formato. Son 186 pinturas de Joaquín Sorolla (Valencia, 1863) sobre tabla, cartón u otros materiales. Conferencias del 11 al 18 de diciembre sobre la exposición.

CincoDíasSábado 23 de noviembre de 2019 Empresas / Finanzas 9

G E M A E S C R I BA NO / F E R NA N D O B E L I NC H Ó NM A D R I D

La salida a Bolsa de Aramco ha puesto al sector petrolero en el escaparate. Dos meses después del ataque con drones a sus instalaciones, la petrolera de Arabia Saudí está en la recta final para su espera-

do debut en el mercado y son muchos los inversores que se preguntan ahora si apostar por este tipo de cotizadas es una opción interesante. En lo que va de año, el sector del gas y el petróleo europeo es el tercero que menos sube, limitando sus ascensos anuales al 6%. Por detrás se sitúan las tele-comunicaciones (3,45%) y el sector bancario (3,19%). La penalización es común por tanto a sectores muy vinculados al ciclo económico.

El debut de Aramco no apunta a ser precisamente un revulsivo bursátil para la cotización del sector y coincide con un mo-mento en el que la industria petrolera está sufriendo una profunda transformación. Ante la entrada en vigor en enero de 2020 de la normativa que exige a los barcos el uso de combustibles más ligero y bajos en sulfuro para reducir la contaminación, la industria energética se esfuerza en la des-carbonización e intenta su diversificación hacia las energías limpias. Por si esto no

fuera suficiente, en los últimos años el auge de la inversión con criterios ambientales, so-ciales y de buena gobernanza gana adeptos, convirtiéndose en una megatendencia entre las gestoras y vehículos de inversión. Inclu-so el fondo soberano de Noruega en junio inició la desinversión gradual en empresas de gas y petróleo para poner la atención en las renovables.

Pero la transformación que vive la in-dustria no es lo único a tener en cuenta. A la hora de invertir en el petróleo y firmas vinculadas a él juega una parte importante el precio del crudo. El barril de Brent acumula una revalorización cercana al 20% en lo que va de año, hasta los 63,5 dólares. Desde UBS esperan que los precios se debiliten en el primer semestre de 2020 debido al fuerte crecimiento de la oferta en los países no pertenecientes a la OPEP en un entorno marcado por el debilitamiento de la deman-da mundial. Para mediados del próximo año los expertos del banco suizo fijan como objetivo los 55 dólares por barril, precio a partir del cual consideran que puede ser una oportunidad para elevar la exposición al oro negro. En Goldman Sachs se muestran algo más optimistas y establecen como precio objetivo los 60 dólares por barril.

El problema es que estas previsiones están muy influenciadas por los cambios en la oferta y la demanda así como por las tensiones geopolíticas, algo que quedó pa-tente durante el mes de septiembre cuando el ataque a Arabia Saudí provocó el mayor

alza diaria en el precio del crudo desde la invasión de Kuwait en 1990.

En un entorno de desaceleración como el que muestran los principales datos macro-económicos, la Agencia Internacional de la Energía (AIE) ha recortado sus previsiones de crecimiento de la demanda mundial de petróleo en 65.000 y 105.000 barriles de petróleo diarios para 2019 y 2020. Según esto, la demanda mundial de crudo alcan-zará este año los 100,3 millones de barriles diarios, frente a los 99,3 millones del pasado ejercicio. “El crecimiento de 2019 será por tanto el más bajo desde 2016 debido a la ralentización de las principales regiones y países consumidores, incluyendo Europa, India, Japón, Corea del Sur y EE UU”, apunta la AIE. Para 2020 el consumo mundial de crudo se cifra en 101,5 millones de barriles diarios. Este debilitamiento podría ser la excusa perfecta para que la OPEP efectuara un nuevo ajuste a fin de sostener los precios del crudo y evitar caídas como las vividas a comienzos de 2016, cuando el barril de Brent cayó por debajo de los 28 dólares.

El precio del oro negro no es lo único que miran en el cártel a la hora de tomar las decisiones. Los principales producto-res y exportadores de crudo tienen muy presente el auge del fracking en EE UU, una técnica que según los estudios deja de ser rentable con el precio del barril por debajo de los 45 dólares.

Si en este complejo escenario en el que intervienen multitud de variables, se quie-

Horas bajas para la inversión en petróleoEl auge de la inversión sostenible y la desaceleración económica juegan en contra de las cotizaciones del sector

La industria debe lidiar con la descarbonización y la caída de la demanda, sin que el estreno de Aramco vaya a ser un revulsivo

Las petroleras ocupan un lugar reducido y casi testimonial en las carteras modelo de las firmas de inversión

10 www.cincodias.com CincoDíasFin de semana 23 y 24 de noviembre de 2019

Inversión/ en portada

/ Los vaivenes comerciales mantienen al Ibex plano/ Cómo sacar el máximo partido al plan de pensiones/ Guía para los accionistas de BME ante la puja por la compañía / Las mejores ofertas para pagar con tarjeta en el Black Friday

re seguir invirtiendo en crudo, los expertos desaconsejan la inversión directa para los minoristas. Para todos aquellos interesados en tener exposición a esta materia prima la opción más apropiada pasa por cotizadas más o menos sensibles a los precios del oro negro.

Los valores con exposición al crudo ocu-pan sin embargo un lugar simbólico y redu-cido en las carteras de las firmas de análisis, que mantienen un equilibrio entre cotizadas de corte cíclico fuertemente penalizadas y compañías con dividendos atractivos y

sostenibles, una opción que sigue ganando adeptos día tras día. De hecho, UBS en su informe para 2020 recomienda invertir en empresas con una política de retribución al accionista atractiva así como firmas con exposición a la economía americana, espe-cialmente al consumo.

Las razones que explican la reducida exposición al petróleo obedece no solo al auge de las energías renovables y la inversión sostenible sino también a las maltrechas previsiones para el sector en un momento

en el que la desaceleración reduce aún más la demanda de crudo. Barclays considera que dentro de la preocupación por el medioam-biente y la búsqueda de soluciones para el cambio climático, las empresas no son el pro-blema sino parte del remedo. “Destacamos cuatro formas de contribuir a las carteras de bajas emisiones de carbono que pasan por elegir empresas que añadan nuevas energías y negocios bajos en carbono, firmas con gas natural superior a la media, operadores más eficientes y cotizadas con mayores oportu-nidades de reducción de emisiones “, señala el banco en un informe. En base a esto, las firmas mejor posicionadas para la entidad británica son Equinor, Shell y Total como líderes en el área de sostenibilidad, seguidos por BP, Eni y Repsol.

En la cartera modelo de Banco Sabadell el único representante del sector petrolí-fero es la francesa Total. Los expertos de la entidad aconsejan comprar títulos de la compañía y fijan como precio objetivo los 57 euros por acción. Los analistas aplauden la estrategia de la compañía que pasa por no realizar compras en los próximos dos años ante el entorno actual de dudas que impera en el sector, con la descarbonización como el gran reto para 2020. Desde Sabadell consideran que Total asegura una atractiva remuneración al accionista con un creci-miento del dividendo de entre el 5% y el 6% y con margen “para un aumento del programa de recompra de acciones de la compañía”. “Respecto a comparables europeos cotiza

con descuento del 23% y es nuestra favorita en el sector” remarcan.

Goldman Sachs mantiene una exposición reducida al sector del gas y petróleo. En su lista de valores preferidos de Europa, el único representante de esta corriente es la también francesa CGG, una compañía que proporcio-na servicios geológicos, geofísicos y de reser-vas a clientes de la industria global de petró-leo y gas. La compañía se anota un 101% en Bolsa en lo que va de año, pero a diferencia de Total no se dedica a la extracción directa de crudo, sino que sirve de soporte y ayuda a las petroleras. Siguiendo con el sector del gas y el petróleo, el banco estadounidense elige en EE UU a Baker Hughes, una de las compañías de servicios de campos petroleros más gran-des del mundo. Su comportamiento en Bolsa en lo que va de año es mucho más modesto que el anterior, pues limita las subidas al 5%. Goldman Sachs le concede un margen de revalorización del 50,5%, hasta los 22,59 dólares por acción.

Por su parte, Bank of America elige a Repsol como su opción preferida entre las petroleras y establece como precio obje-tivo los 19,3 euros. Uno de los principales catalizadores para el banco son los flujos de caja de la compañía. A ello otros expertos añaden la apuesta en los últimos tiempos por las energías limpias, un nuevo nicho de negocio en el que las petroleras ponen el foco de atención por la importancia que ha cobrado en la agenda económica de los eventos climáticos.

C. CORTINAS / CINCO DÍASFuente: Bloomberg

El Brent en lo que va de año Dólares por barril

Ene. Feb. Mar. Abr. May. Jun. Jul. Ago. Sep. Oct. Nov.50

55

60

65

70

75

31 dic. 201853,8

63,5122 de noviembre

+18,05%

24 de abril 74,57

CincoDíasFin de semana 23 y 24 de noviembre de 2019 www.cincodias.com 11

En portada

Las petroleras buscan su lugar en la era de la descarbonización

+14,1%100

108

116

124

Ene. F M A M J J A S O N

104,6531 dic. 2018

119,2522 nov.

A media sesión

dólares

Dow Jones +19,4%

+7,1%60

65

70

75

80

Ene. F M A M J J A S O N

65,0731 dic. 2018

69,6722 nov.

A media sesión

dólares

Dow Jones +19,4%

+0,9%135

155

175

195

Ene. F M A M J J A S O N

174,4731 dic. 2018

17622 nov.

euros

Oslo Stock Exch. +12,5%

+10,1%22

24

26

28

Ene. F M A M J J A S O N

24,1131 dic. 2018

26,5422 nov.

euros

AEX Index +21,5%

+41,6%21

25

29

33

Ene. F M A M J J A S O N

21,9031 dic. 2018

31,0122 nov.

euros

OMX Helsinki 25 +10,3%

12

13

14

15

16

Ene. F M A M J J A S O N

13,58331 dic. 2018

+11,5%

14,622 nov.

eurosIbex 35Variación anual

+8,4%

+11,7%350

390

430

470

Ene. F M A M J J A S O N

405,5631 dic. 2018

45322 nov.

rublosMOEX Russia Index +22,4%

+44,1%210

250

290

330

Ene. F M A M J J A S O N

213,7731 dic. 2018

30822 nov.

coronas suecas

OMX Stockh. 30 +22,4%

Chevron producía a finales del tercer trimes-tre 3,03 millones de barriles al día en todo el mundo. En EE UU, Chevron extrajo 934.000 barriles cada día de los cuales 455.000 se obtuvieron vía técnicas de extracción no convencionales como el fracking. “El increí-ble crecimiento del petróleo de esquisto en EE UU está transformando los mercados de todo el mundo”, aseguran desde Acquisdata.

La descomunal empresa petrolera estadou-nidense, con una capitalización de 287.600 millones de dólares, necesitaría un precio del barril de petróleo que rondara los 80 dólares para alcanzar su umbral de rentabi-lidad, según las estimaciones de JP Morgan. “Creemos que el proceso de venta de activos será la clave para equilibrar el balance de la compañía”, añaden.

Equinor es la cuarta petrolera de Europa por valor de mercado. Su capitalización quedó el viernes en los 56.550 millones de euros. Para adaptarse al futuro, esta empresa noruega está apostando por la energía eólica. Según recoge Barclays, Equinor se convertirá en el mayor productor de energía renovable de este tipo entre las petroleras: espera instalar 5.000 megavatios.

La mayor petrolera de Europa tiene el plan más ambicioso para transformar su negocio en uno respetuoso con el medio ambiente. “Shell está a la vanguardia de la transición energética”, sentencian desde JP Morgan. Su plan pasa por reducir un 20% sus emi-siones de CO2 para 2035 y bajarlas un 50% para 2050. Barclays calcula que para lograrlo deberá invertir 180.500 millones de dólares.

Neste va como un tren es el título que los analistas de Deutsche Bank han elegido para su último informe sobre esta firma finlandesa especializada en el desarrollo de combusti-bles con impacto ambiental reducido. En lo que va de año las acciones de Neste se han revalorizado un 41,6%. “Tiene el crecimiento más robusto y socialmente responsable de toda la industria”, resumen los expertos.

El 1 de enero de 2020 llega una nueva norma-tiva impulsada por la Organización Marítima Internacional. Los barcos deberán de usar combustible más ligero y bajo en sulfuro con el objetivo de reducir la contaminación. “Repsol está bien posicionada con más del 50% de la producción de sus refinerías ge-nerando destilados medios y solo un 8% fuel pesado”, apuntan desde CaixaBank.

“El foco ha estado en el petróleo de esquisto de EE UU y en los desiertos de Arabia, pero el ártico ruso puede dar una sorpresa”, expli-can desde JP Morgan. Los analistas detallan que el proyecto Vostok Oil JV de Rosneft puede ser el más grande de todo el mundo. “Podría extraer dos millones de barriles al día y necesitar una inversión de 140.000 millones de dólares”, estiman.

En el tercer trimestre esta petrolera sueca valorada en 8.230 millones de euros elevó su producción hasta los 82,7 miles de barriles de petróleo por día. La cifra repuntó un 9% respecto al anterior trimestre. “Lundin está firmemente establecida como una de los líderes de Europa en el sector de la extrac-ción y la prospección”, opinan los expertos de JP Morgan.

ChevronEl ‘fracking’cambia las reglas del juego

ExxonMobilDesequilibrio en su gasto y necesidad de ventas

EquinorTratando de aprovechar los vientos de cola

Royal Dutch ShellLíder indiscutible de su sector de cara a la transición

NesteLa mejor petrolera de Europa en lo que va de año

RepsolBien posicionada para la nueva normativa

RosneftVostok Oil: el proyecto titánico del Ártico

Lundin PetroleumAumenta su producción de oro negro

12 Inversión CincoDíasFin de semana 23 y 24 de noviembre de 2019

F E R NA N D O B E L I NC H Ó NM A D R I D

Los mercados de todo el mundo llevan años aguar-dando la llegada de Aram-co. En enero de 2016, el príncipe heredero de Ara-bia Saudí, Mohammed bin Salman, mencionó por primera vez su interés en vender una parte de la em-presa a inversores privados como parte de un plan para reducir la fuerte dependen-cia del crudo de la econo-mía del reino. Casi cuatro años después, pasado el 12 de diciembre de 2019, la compañía tiene previsto su desembarco bursátil.

Los inversores tienen sólidas razones para mos-trar interés por Aramco. En palabras de las agencias de calificación Moody’s y Fitch, se trata de “la em-presa más rentable del mundo”. La descomunal petrolera fue responsable de la producción de uno de cada ocho barriles de pe-tróleo entre los años 2016 y 2018. En ese último año, su beneficio ascendió a los 100.387 millones de euros.

En el largo camino hacia la OPV, los planes de Aram-co han ido cambiando has-ta prácticamente el último momento. En abril de 2016, el príncipe heredero des-veló las expectativas que tenía Arabia Saudí de cara a la operación: valoraba a la empresa en más de 1,8 billones de euros y quería sacar al mercado menos del 5% de Aramco.

Según el folleto de su salida a Bolsa, Aramco ofre-cerá 3.000 millones de ac-ciones, lo que representa un 1,5% del capital total. Los títulos tendrán un pre-cio de entre 30 y 32 riales (7,22 euros y 7,7 euros), un hecho que dejaría a la com-pañía valorada entre 1,44 y 1,53 billones de euros. Con estos parámetros, Aram-co puede recaudar entre

21.706 y 23.062 millones de euros.

En la parte baja del rango de precios fijado para la OPV, la salida a Bolsa de Aramco corre el riesgo de no lograr el título de OPV más grande de la historia al no superar los 22.589 millones de euros obtenidos por Alibaba en su debut en la Bolsa de Nueva York en septiembre de 2014. El precio de Aramco se co-nocerá el próximo cinco de diciembre.

Además de la valoración de la compañía, Aramco también ha rebajado ex-pectativas sobre el mercado para su estreno bursátil. En un primer momento, la Bolsa elegida para el debut era la de Londres y estaba dirigida a inversores internacionales. Finalmente, Aramco cotiza-rá en Tadawul, la principal Bolsa de Arabia Saudí, y las condiciones para poder comprar sus acciones se han visto muy restringidas a fa-vor de los inversores mino-

ristas locales en detrimento de los internacionales.

“Los inversores indivi-duales están conformados por nacionales de Arabia Saudí (...), cualquier perso-na no saudí residente en el reino y por los ciudadanos del Consejo de Cooperación para los Estados Árabes del Golfo con cuenta en alguna de las entidades recepto-ras”, expone Aramco en el folleto. Con entidades receptoras, la empresa se refiere a 13 entidades finan-cieras de origen saudí.

Este hecho dificulta la colocación de las acciones. Del 1,5% que el reino saudí sacará a Bolsa, hasta un 0,5% ha sido reservado a pequeños inversores y el 1% restante ha quedado para in-versores institucionales. El pasado jueves, fuentes ban-carias informaban a Reuters que el tramo institucional ya estaba sobresuscrito. “El tra-mo minorista ha recibido un poco más de 10.000 millones

de riales (2.409 millones de euros) hasta el momento”, aseguraba entonces la fuen-te a la agencia de noticias.

Los inversores institu-cionales todavía pueden presentar ofertas hasta el cuatro de diciembre y los minoristas tienen de plazo hasta el 28 de noviembre. Para cumplir la meta de colocar el 0,5% en el tramo minorista, faltarían por re-coger entre 4.826,3 millones de euros y 5.278,33 millones en función del precio final.

Otro acontecimiento que da idea de cómo la opera-ción ha quedado converti-da en un asunto más local es el papel que ocupan los grandes bancos. Grandes fir-mas como JP Morgan, Bank of America o Citigroup han ejercido de coordinadores globales, pero en el último tramo, quedaron relegados y solo dos bancos saudíes y HSBC pueden tramitar de forma directa órdenes de inversión según Bloomberg.

La oferta se ha concentrado en el mercado local e incluso se ha renunciado a un ‘road show’ en plazas internacionales para la venta a institucionales

En portada

El camino por el desierto de la mayor OPV de la historiaLa llegada a los mercados del titán del petróleo Aramco, productor de uno de cada ocho barriles de crudo entre 2016 y 2018, valorará a la empresa en una horquilla que oscilará desde los 1,44 billones de euros hasta los 1,53, lejos de los 1,8 que llegó a considerar Arabia Saudí

Yasser al-Rumayyan, presidente de Saudi Aramco. REUTERS

Los riesgos de invertir en Aramco

� Riesgo político. En su folleto de la OPV, Aramco reconoce una serie de riesgos. Entre ellos, admite que el Gobierno de Arabia Saudí seguirá siendo el accionista de control de la compañía. “Si los intereses del Gobierno entran en conflicto con el de los accionistas minoritarios, los minoritarios pueden estar en desventaja”, señalan. Por otro lado, Aramco recuerda que el Gobierno puede usar recursos de la compañía para cumplir los objetivos del país. En el pasado, el Gobierno construyó grandes infraestructuras con ellos.

� Riesgo de ataques. Las instalaciones de la compañía han sido objeto de ataques terroristas en múltiples ocasiones. El más reciente tuvo lugar en septiembre, cuando unos drones explotaron en el mayor campo petrolífero del grupo y en su más importante refinería. El campo produjo en 2018 1,45 millones de barriles al día y la refinería procesó el 50% del total del crudo de Aramco.

� Riesgo de operar en Tadawul. Al estar listadas en la principal Bolsa de Arabia Saudí, las acciones de Aramco se negociarán en riales. “No hay garantía de que los inversores internacionales puedan conseguir la cantidad de riales deseada en cada momento”. Tadawul también tiene particularidades a la hora de funcionar: las acciones no pueden variar más de un 10% en una misma sesión, si se supera el límite, no se opera más hasta el día siguiente.

CincoDíasFin de semana 23 y 24 de noviembre de 2019 Inversión 13

Mis finanzas

N. SA LO B R A LM A D R I D

El fondo de pensiones es de lejos el producto finan-ciero con mayor atractivo fiscal, una ventaja que no debe hacer perder de vista al ahorrador la importancia de obtener una rentabili-dad óptima para una inver-sión a largo plazo y de la que va a depender la tran-quilidad económica llegada la jubilación. Los expertos aconsejan por tanto mirar más allá del reclamo inme-diato que ofrece la aporta-ción al plan de pensiones: el ahorro en la base imponi-ble del inversor en función de su tipo marginal y que, para las rentas más eleva-das, supone un descuento del 45%. Así, en tal caso, los 8.000 euros de aporta-ción tope sobre los que se puede aplicar la deducción permiten un ahorro en la declaración de la renta de hasta 3.600 euros al año.

La comisión de gestión del plan contratado es otra de las claves, ya que un cobro que no se ajuste a la rentabilidad lograda por el gestor se convierte en un lastre en el largo plazo. Una comisión excesiva re-sulta en un menor ahorro acumulado con los años, a lo que hay que sumar el impacto de la inflación. De hecho, a lo mínimo que debe aspirar un ahorrador en un plan de pensiones es a que la rentabilidad del producto arroje una ganan-cia anual superior al coste de la vida ya que, de otro modo, a pesar del esfuerzo de su inversión, estará per-diendo poder adquisitivo al cabo del tiempo.

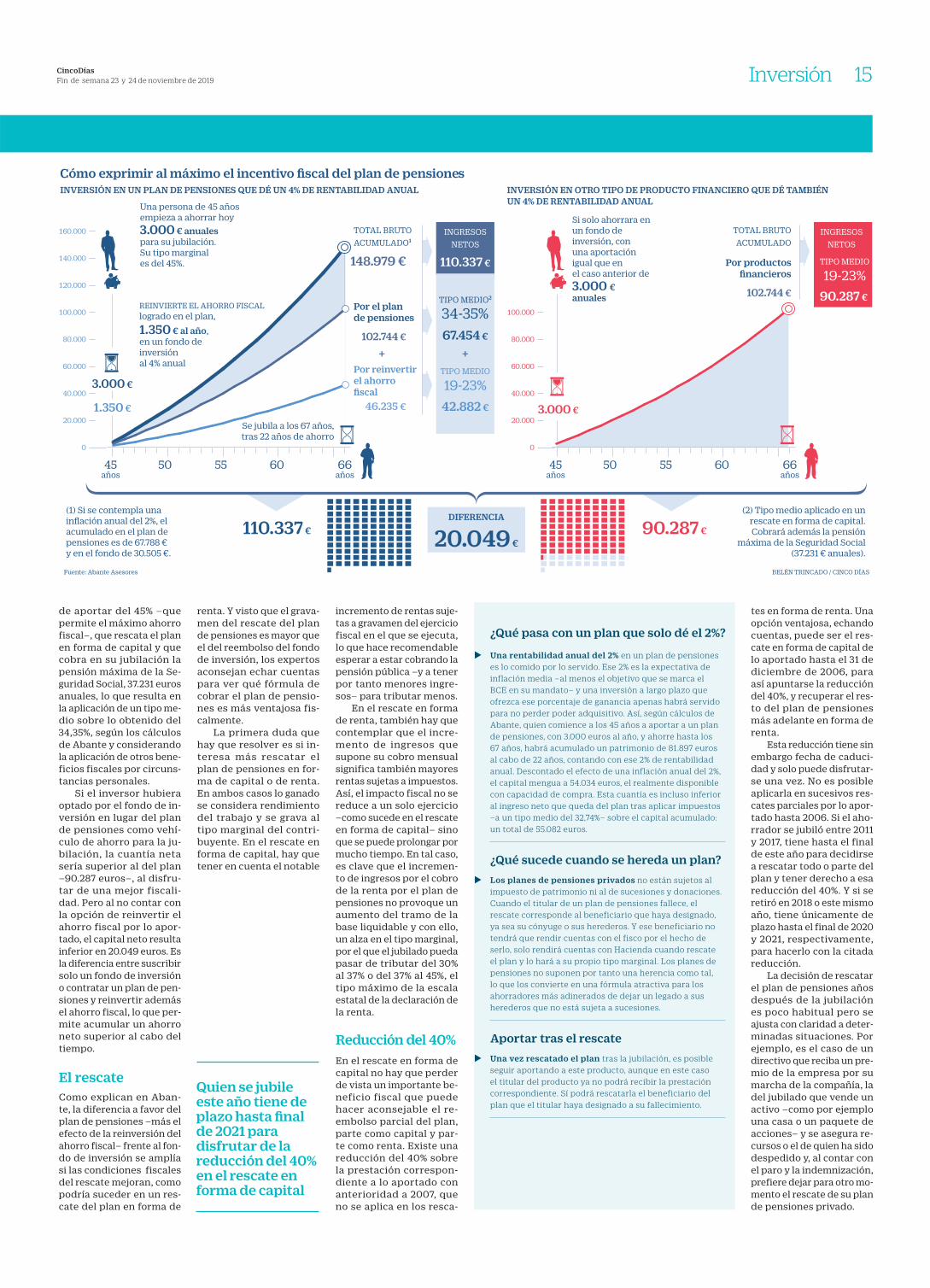

La aportaciónUn inversor de 45 años que empiece ahorrar cada año 3.000 euros en un plan de pensiones habrá acumu-

lado un capital cuando se jubile, a los 67 años, de 102.744 euros, contando con que su producto logra durante ese tiempo una rentabilidad neta –descon-tando las comisiones– del 4% anual, según cálculos de Abante. Sin embargo, al incorporar el efecto de la inflación –estimada en el 2% anual–, el capital disponible finalmente se reduce a 67.788 euros. Esa es la referencia que hay que tener en cuenta, explican en Abante, para estimar la capacidad real de gasto de la que se dispondrá llegado el momento del retiro.

El claro beneficio fiscal de la aportación al plan de pensiones se ve deslucido en el momento del rescate, cuando el inversor deberá tributar por lo ganado no al tipo del ahorro –del 19% al 23%– sino a un gravamen superior, al tipo marginal que le corresponda por su nivel de renta. Pero ese im-pacto fiscal siempre podrá minorarse si se aguarda por

ejemplo a rescatar el plan una vez se cobre la pensión pública –inferior al salario que se recibe estando en activo–, ya que el tipo mar-ginal será previsiblemente inferior.

Si se opta por un fondo de inversión para la jubi-lación, también con una rentabilidad anual del 4%, el ingreso neto que queda al cabo del tiempo será su-perior al del plan de pen-siones, ya que la tributa-ción de los fondos es más ventajosa, del 19% para los primeros 6.000 euros de ganancia y del 23% para lo que exceda de 50.000 euros.

En cualquier caso, sal-vando la mayor tributación del plan de pensiones en el rescate –para lo que aun así se podrá buscar la fórmula fiscal más ventajosa–, este vehículo de inversión arroja claras ventajas en el largo plazo frente a otros pro-ductos de ahorro. Siempre y cuando, eso sí, el ahorra-dor esté dispuesto a sacarle el máximo partido.

PlanificaciónUna planificación ambicio-sa para la jubilación per-mite amplificar el ahorro disponible para ello a tra-vés de un plan de pensio-nes. Así, el inversor tiene la opción de reinvertir el ahorro fiscal que obtiene en la aportación al plan en otro producto financiero, como un fondo de inver-sión. Y esta fórmula resul-tará en un capital acumu-lado mucho mayor al cabo del tiempo, incluso a pesar de la desventaja fiscal que presentan los planes de pensiones en el momento del rescate. Así, para una aportación al plan de pen-siones de 3.000 euros, el ahorro fiscal que supone permitiría destinar a la in-versión para la jubilación

–siempre que no se desee o no se necesite destinarlo al consumo– un total de 4.350 euros anuales, al reinvertir esa rebaja en la base im-ponible.

En Abante calculan que, con un plan de pensio-nes que rente un 4% anual durante 22 años –desde los

45 años de edad al inicio de la aportación a los 67– se puede obtener un ingre-so neto de 110.337 euros. El resultado se obtiene de hacer aportaciones al plan por 3.000 euros cada año y de reinvertir además el ahorro fiscal en un fondo de inversión, en el que la

rentabilidad anual también sería del 4%. Así, con una aportación de 3.000 euros, el ahorro fiscal es de 1.350 euros que, reinvertidos durante 22 años, generan un ahorro de 46.235 euros.

El supuesto contem-pla que el inversor tiene un tipo marginal a la hora

Cómo sacar el máximo partido al plan de pensionesLa aportación permite un ahorro fiscal en la declaración de la renta que, si se reinvierte en otro producto financiero, amplifica la capacidad de ahorro para la jubilación, eleva el capital acumulado y compensa con creces por el peor tratamiento impositivo en el momento del reembolso

Jubilados en una cafetería de Madrid. MANUEL CASAMAYÓN

La fiscalidad del plan es menos atractiva en el reembolso, aunque hay fórmulas para rebajar el impacto

14 Inversión CincoDíasFin de semana 23 y 24 de noviembre de 2019

Cómo exprimir al máximo el incentivo fiscal del plan de pensionesINVERSIÓN EN UN PLAN DE PENSIONES QUE DÉ UN 4% DE RENTABILIDAD ANUAL INVERSIÓN EN OTRO TIPO DE PRODUCTO FINANCIERO QUE DÉ TAMBIÉN

UN 4% DE RENTABILIDAD ANUAL

DIFERENCIA

20.049 €

BELÉN TRINCADO / CINCO DÍASFuente: Abante Asesores

45años

50 55 60 66años

1.350 €

3.000 €

3.000 €

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

0

20.000

40.000

60.000

80.000

100.000

102.744 €

TIPO MEDIO

19-23%148.979 €

Por el plande pensiones

102.744 €

Por productosfinancieros

TOTAL BRUTOACUMULADO1

TOTAL BRUTOACUMULADO

Por reinvertirel ahorrofiscal

46.235 €

(1) Si se contempla una inflación anual del 2%, el acumulado en el plan de pensiones es de 67.788 € y en el fondo de 30.505 €.

(2) Tipo medio aplicado en un rescate en forma de capital. Cobrará además la pensión

máxima de la Seguridad Social (37.231 € anuales).

REINVIERTE EL AHORRO FISCAL logrado en el plan,

1.350 € al año, en un fondo deinversiónal 4% anual

Se jubila a los 67 años,tras 22 años de ahorro

45años

50 55 60 66años

90.287 €

INGRESOSNETOS

+67.454 €

TIPO MEDIO2

34-35%

42.882 €

110.337 €

TIPO MEDIO

19-23%

INGRESOSNETOS

+

Una persona de 45 años empieza a ahorrar hoy3.000 € anualespara su jubilación.Su tipo marginales del 45%.

Si solo ahorrara en un fondo de inversión, con una aportación igual que en el caso anterior de3.000 € anuales

110.337 € 90.287 €

de aportar del 45% –que permite el máximo ahorro fiscal–, que rescata el plan en forma de capital y que cobra en su jubilación la pensión máxima de la Se-guridad Social, 37.231 euros anuales, lo que resulta en la aplicación de un tipo me-dio sobre lo obtenido del 34,35%, según los cálculos de Abante y considerando la aplicación de otros bene-ficios fiscales por circuns-tancias personales.

Si el inversor hubiera optado por el fondo de in-versión en lugar del plan de pensiones como vehí-culo de ahorro para la ju-bilación, la cuantía neta sería superior al del plan –90.287 euros–, al disfru-tar de una mejor fiscali-dad. Pero al no contar con la opción de reinvertir el ahorro fiscal por lo apor-tado, el capital neto resulta inferior en 20.049 euros. Es la diferencia entre suscribir solo un fondo de inversión o contratar un plan de pen-siones y reinvertir además el ahorro fiscal, lo que per-mite acumular un ahorro neto superior al cabo del tiempo.

El rescateComo explican en Aban-te, la diferencia a favor del plan de pensiones –más el efecto de la reinversión del ahorro fiscal– frente al fon-do de inversión se amplía si las condiciones fiscales del rescate mejoran, como podría suceder en un res-cate del plan en forma de

renta. Y visto que el grava-men del rescate del plan de pensiones es mayor que el del reembolso del fondo de inversión, los expertos aconsejan echar cuentas para ver qué fórmula de cobrar el plan de pensio-nes es más ventajosa fis-calmente.

La primera duda que hay que resolver es si in-teresa más rescatar el plan de pensiones en for-ma de capital o de renta. En ambos casos lo ganado se considera rendimiento del trabajo y se grava al tipo marginal del contri-buyente. En el rescate en forma de capital, hay que tener en cuenta el notable

incremento de rentas suje-tas a gravamen del ejercicio fiscal en el que se ejecuta, lo que hace recomendable esperar a estar cobrando la pensión pública –y a tener por tanto menores ingre-sos– para tributar menos.

En el rescate en forma de renta, también hay que contemplar que el incre-mento de ingresos que supone su cobro mensual significa también mayores rentas sujetas a impuestos. Así, el impacto fiscal no se reduce a un solo ejercicio –como sucede en el rescate en forma de capital– sino que se puede prolongar por mucho tiempo. En tal caso, es clave que el incremen-to de ingresos por el cobro de la renta por el plan de pensiones no provoque un aumento del tramo de la base liquidable y con ello, un alza en el tipo marginal, por el que el jubilado pueda pasar de tributar del 30% al 37% o del 37% al 45%, el tipo máximo de la escala estatal de la declaración de la renta.

Reducción del 40%En el rescate en forma de capital no hay que perder de vista un importante be-neficio fiscal que puede hacer aconsejable el re-embolso parcial del plan, parte como capital y par-te como renta. Existe una reducción del 40% sobre la prestación correspon-diente a lo aportado con anterioridad a 2007, que no se aplica en los resca-

tes en forma de renta. Una opción ventajosa, echando cuentas, puede ser el res-cate en forma de capital de lo aportado hasta el 31 de diciembre de 2006, para así apuntarse la reducción del 40%, y recuperar el res-to del plan de pensiones más adelante en forma de renta.

Esta reducción tiene sin embargo fecha de caduci-dad y solo puede disfrutar-se una vez. No es posible aplicarla en sucesivos res-cates parciales por lo apor-tado hasta 2006. Si el aho-rrador se jubiló entre 2011 y 2017, tiene hasta el final de este año para decidirse a rescatar todo o parte del plan y tener derecho a esa reducción del 40%. Y si se retiró en 2018 o este mismo año, tiene únicamente de plazo hasta el final de 2020 y 2021, respectivamente, para hacerlo con la citada reducción.

La decisión de rescatar el plan de pensiones años después de la jubilación es poco habitual pero se ajusta con claridad a deter-minadas situaciones. Por ejemplo, es el caso de un directivo que reciba un pre-mio de la empresa por su marcha de la compañía, la del jubilado que vende un activo –como por ejemplo una casa o un paquete de acciones– y se asegura re-cursos o el de quien ha sido despedido y, al contar con el paro y la indemnización, prefiere dejar para otro mo-mento el rescate de su plan de pensiones privado.

¿Qué pasa con un plan que solo dé el 2%?