TENDENCIAS SÁBADO, 18 DE SEPTIEMBRE DE 2021 Iniciaron dos ...

INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN MAESTRÍA EN ADMINISTRACIÓN DE LA

CONSTRUCCIÓN

DELEGACIÓN MEXICALI

tí 'ANÁLISIS, PLANEACION Y CONTROL FINANCIERO PARA LA TOMA DE DECISIONES EN

EMPRESAS CONSTRUCTORAS"

TESIS QUE PARA OBTENER EL TÍTULO DE MAESTRO EN ADMINISTRACIÓN DE LA CONSTRUCCIÓN PRESENTA:

FRANCISCO SAENZ LUNA

ASESOR JOSÉ BERNARDO VARGAS NEGRETE

ESTUDIOS CON RECONOCIMIENTO DE VALIDEZ OFICIAL POR LA SECRETARÍA DE EDUCACIÓN PÚBLICA, CONFORME AL ACUERDO NO. 2003285 DE FECHA 3 DE OCTUBRE DE 2003.

MEXICALI, B. C. DICIEMBRE DEL 2005

A g r a d e z c o

A Dios por concederme los medios necesarios para concluir mis estudios y

permitirme vivir todo este tiempo con salud y felicidad al lado de toda mi

familia.

A mi madre Juanita, por sus sabios consejos y amor infinito.

A mi padre Bartolo, por enseñarme que el estudio es el mejor medio de

alcanzar nuestras metas y a inculcarme el amor al trabajo.

G r a c i a s

Dedico este trabajo, a mi esposa Doris por brindarme

todo su amor y apoyo incondicional durante todos los

años que llevamos juntos, y a mis hijos Dania Priscila

y Francisco por el cariño que me brindan.

A mis hermanos, Joel, Ramón, Hermelinda,

Renato y José Pedro.

A mi asesor de tesis, Bernardo Vargas Negrete

por guiarme en este trabajo.

A mis maestros por el conocimiento brindado a

través de sus clases y al personal de la CMIC

por todas sus atenciones.

ÍNDICE

PAGS. INTRODUCCIÓN XII

CAPITULO 1. LAS FINANZAS DE UNA EMPRESA CONSTRUCTORA ANTECEDENTES Y PROBLEMÁTICA

1.1. LOS PROBLEMAS ADMINISTRATIVOS DE LAS EMPRESAS CONSTRUCTORAS 1

1.2. LA PROBLEMÁTICA FINANCIERA 2 1.3. LA QUIEBRA DENTRO DEL SECTOR DE LA CONSTRUCCIÓN 2 1.4. CONTRACCIÓN ANUAL DE EMPRESAS CONSTRUCTORAS 4

CAPITULO 2. MARCO TEÓRICO

2.1. TEORÍA ADMINISTRATIVA 6 2.2. MARCO TEÓRICO CONCEPTUAL DE LAS FINANZAS 10

CAPITULO 3 ANÁLISIS FINANCIERO

3.1. ANÁLISIS DE ESTADOS FINANCIEROS 12 3.2. ESTADOS Y REPORTES FINANCIEROS 14 3.3. LECTURA DE UN ANÁLISIS DE ESTADOS FINANCIEROS 15 3.4. BALANCE GENERAL 19 3.5. ESTADO DE RESULTADOS 24 3.6. ANÁLISIS DE RAZONES FINANCIERAS 28

CAPITULO 4 PLANEACION

4.1. PLANEACION FINANCIERA 47 4.2. PLANEACION FINANCIERA A CORTO PLAZO 50 4.3. PLANEACION DEL EFECTIVO 51 4.4. PLANEACION DE LAS UTILIDADES 54

VIII

CAPITULO 5 CONTROL PAGS.

5.1. CONTROL FINANCIERO 68 5.2. ANÁLISIS DEL PUNTO DE EQUILIBRIO OPERATIVO 78 5.3. GRÁFICA DEL PUNTO DE EQUILIBRIO 79 5.4. CÁLCULO DEL PUNTO DE EQUILIBRIO 82 5.5. PRONOSTICO DE UTILIDADES UTILIZANDO EL PUNTO DE

EQUILIBRIO 83 5.6. APALANCAMIENTO OPERATIVO 86 5.7. MEDICIÓN DEL GRADO DE APALANCAMIENTO 88 5.8. APLICACIÓN DEL APALANCAMIENTO Y LA PREPARACIÓN

DE PRONÓSTICOS PARA EL CONTROL 90

CAPITULO 6 RIESGO FINANCIERO

6.1. DEFINICIÓN Y MEDICIÓN DEL RIESGO 91 6.2. USOS Y APLICACIONES DEL RIESGO 101

CONCLUSIONES

BIBLIOGRAFÍA

GLOSARIO

ANEXOS

IX

INTRODUCCIÓN

En nuestro país, uno de los principales problemas que tienen las empresas de

la industria de la construcción, es la mala administración por parte de sus

principales directivos, que suelen ser generalmente, ingenieros y arquitectos.

Ambos son considerados buenos organizadores técnicos para designar los

recursos humanos a las diferentes actividades de los procesos constructivos de

una obra, con un presupuesto en mano, cuidando no excederse de lo

presupuestado. Contratan a un contador interno o externo, dándole

instrucciones para que lleve la contabilidad de la empresa, pero casi con el

único propósito de cumplir con las obligaciones fiscales y laborales, y al final

del año cuando presentan el balance general y el estado de resultados, lo único

que se observa es el rubro de las utilidades sin darle importancia a los demás

conceptos que integran los estados financieros. Aquí observamos que se vive el

presente, sin darle importancia a hechos pasados y futuros, donde no se

analizan, planean ni controlan las partidas que componen los estados

financieros de la empresa, para lograr ser más eficientes y eficaces en estos

tiempos difíciles del mundo globalizado en el que nuestro país intenta

sobresalir.

Este trabajo busca demostrar que el manejo de los estados financieros es

esencial para la buena administración de las empresas constructoras, por lo

tanto se ha establecido como objetivo general del mismo el siguiente:

"Mostrar las diversas herramientas que existen para saber analizar e

interpretar la información de los estados financieros de una empresa

constructora, que nos ayude en la buena toma de decisiones, con el fin de

lograr la mayor rentabilidad de las operaciones de la empresa".

X

Hacer una aplicación práctica de los conocimientos que se adquirieron

durante el estudio de la maestría "Administración de la Construcción"

principalmente en el área de administración financiera, que es donde los

ingenieros civiles y arquitectos no contamos con esta preparación en la etapa

de licenciatura, para interpretar los estados financieros de nuestras empresas. Al

realizar este trabajo se intenta proporcionar la información necesaria,

conceptos, datos y herramientas para aprender a interpretar los estados

financieros que sirva para la buena toma de decisiones y aminorar los

problemas en el futuro, analizando, planeando y controlando los recursos

económicos de nuestra empresa para hacernos más eficientes, ofreciendo

mejores servicios y fortaleciendo la industria de la construcción.

XI

^ I I c l l u L i O T E C A

CAPITULO 1

LAS FINANZAS DE UNA EMPRESA CONSTRUCTORA ANTECEDENTES Y PROBLEMÁTICA

1.1 LOS PROBLEMAS ADMINISTRATIVOS DE LAS EMPRESAS CONSTRUCTORAS

El manejo financiero de una empresa constructora normalmente ha sido una

condición empírica, ya que pocas veces el fundador es alguien que sea ajeno a

la industria de la construcción, por lo cual, en la gran mayoría de los casos,

carece de una formación profesional en esta área y por lo tanto se carece de la

sensibilidad para designar a un responsable del área financiera, que

generalmente debería ser un contador o un licenciado en administración de

empresas.

Son muchas las fallas que puede provocar una mala administración en las

empresas constructoras, además de las que se mencionan en el párrafo anterior,

la expansión desmedida, decisiones financieras equivocadas, una política de

ventas o ingresos ineficaz y altos costos de producción, ya que las principales

decisiones de la empresa se miden finalmente en términos monetarios.

En esta etapa de desarrollo y reanimación de la economía en que se

encuentra nuestro país, las empresas constructoras presentan graves

dificultades técnico administrativas, careciendo de una planeación correcta de

sus recursos económicos, generalmente a causa de la falta de experiencia

administrativa de sus directivos y una falta de visión con la que pudieran

detectar tanto sus debilidades como fortalezas y poder dar soluciones antes de

tener problemas tan fuertes que sea difícil solucionar.

1

1.2 LA PROBLEMÁTICA FINANCIERA

La construcción es una de las primeras industrias en nuestro país en verse

afectada por las malas decisiones económicas tomadas por el sector público.

La banca mexicana no ofrece suficientes alternativas de financiamiento a las

empresas para poder capitalizarse. La entrada al mercado de empresas

extranjeras que sí cuentan con capital suficiente hace la competencia

extremadamente difícil.

Todos estos factores han llevado a los empresarios de la industria de la

construcción a trabajar con recursos propios muy escasos o viéndose forzados

a realizar alianzas de fusión con otras empresas, o bien, a vender algunos de sus

activos estratégicos.

1.3 LA QUIEBRA DENTRO DEL SECTOR DE LA CONSTRUCCIÓN

Cuando una empresa constructora pide dinero prestado a la banca para

cumplir con sus contratos de obra que está desarrollando, firma un contrato en

el que se compromete a pagar intereses y restituir el principal oportunamente.

Si la constructora no genera suficiente efectivo para pagar sus deudas, la banca

toma medidas para obligar a la constructora a cumplir con sus obligaciones. Si

la constructora ve que no puede corregir la situación, tratará de renegociar los

términos del préstamo. Si esto es imposible, la constructora tal vez no tenga

otra opción que declararse en quiebra.

2

La bancarrota*0 o quiebra es un proceso legal para liquidar los activos de una

empresa, reorganizar las reclamaciones sobre ellos, o transferirlos a los

acreedores para saldar las obligaciones de deuda de la constructora bajo la

supervisión de las leyes correspondientes.

El término bancarrota tiene su origen en la Italia medieval. Cuando un

mercader no pagaba sus deudas, los prestamistas destruían el banco sobre el

que comerciaba. La palabra bancarrota proviene del término italiano para banco

quebrado, banca rotta.

La actual industria de la construcción en nuestro país es el resultado, de una

serie de etapas que se iniciaron a principios de la década de los cincuenta al

industrializarse el país.

Su desarrollo tecnológico, métodos constructivos, acceso a capital y

financiamiento, fueron determinados en gran medida por políticas y programas

gubernamentales entonces vigentes y por la participación activa de empresarios

e ingenieros mexicanos que asumieron el reto del crecimiento industrial del

país.

Sin embargo la enorme sensibilidad que esta industria tiene con respecto al

crecimiento económico del país y a las políticas económicas del sector publico,

ha resultado en un rezago significativo con sus contrapartes nacionales e

internacionales durante las crisis económicas de las dos últimas décadas, ya que

en este periodo se aceleró el desarrollo tecnológico fuera de México en diseño

ingenieril, métodos constructivos, aplicación de nuevos materiales, evolución

de la maquinaria y equipo de construcción especializado, donde estas

actividades disminuyeron en nuestro país.

( 1 ' Douglas R Emery Fundamentos de Administración Financiera Edit Prentice Hall Mx-2000 Pag 528

3

En la actualidad, en la industria de la construcción la falta de cabal

entendimiento del valor del trabajo que se va a desarrollar, presenta problemas

particulares que ninguna otra industria tiene, una proporción tan alta de su

trabajo y de sus gastos determinados por el precio más bajo. La hostilidad de

este sistema es tal que la construcción puede presentar un alto costo para el

cliente y bajas utilidades o pérdidas para el constructor.

El entorno de la industria nacional de la construcción se volvió más difícil y

complejo en cuanto a la competitividad y eficacia operativa de las empresas

extranjeras que están trabajando ya en nuestro país, con una estructura

financiera con mayor nivel de capital y acceso de crédito fácil de la banca de su

país de origen. Esto ha hecho que nuestra industria nacional de la construcción

se haya vuelto tan vulnerable y se repliegue a nichos de mercado muy pequeños

con lo que se ha ocasionado el cierre ó la quiebra de varias constructoras

nacionales.

1.4 CONTRACCIÓN ANUAL DE EMPRESAS CONSTRUCTORAS

La encuesta Nacional de Empresas Constructoras consideraba como su

dominio de estudio aquellas empresas constructoras afiliadas a la Cámara

Mexicana de la Industria de la Construcción, denominándolo como sector

formal, cuyo directorio se constituía como el marco muestral del número de

entidades económicas, la cual agrupaba empresas constructoras por ser

requisito indispensable el estar inscrito en la misma para poder concursar obra

pública.

4

«"! I I C B I B L I O T E C A

Esto permitió que de 1990 a 1996 el número de socios registrara niveles

superiores a los 15,000 agremiados, alcanzando su mayor número en 1992 con

18,049. Sin embargo, a partir de 1997 comienza una disminución paulatina en

su número, lo cual tiene como premisa fundamental la modificación de la ley

de cámaras, por el hecho de que ya no era necesario estar afiliado a la CMIC

para concursar.

En 1993 existían 16,829 agremiados, lo que significó una baja de 1220 con

respecto a 1992, de 1993 a 1994 desaparecieron 625 y de 1994 a 1995

desaparecieron 891. Del 2000 al 2003 desaparecieron 1,183 (2>.

Estas cifras reflejan una contracción anual promedio de 489 empresas que

desaparecen del mercado nacional.

2 Datos de DMEGI

5

CAPITULO 2

MARCO TEÓRICO

El objetivo establecido con la elaboración del presente trabajo, es ofrecer a

los directivos de las empresas constructoras una herramienta de apoyo, para que

mediante su aplicación, puedan obtener elementos de juicio que les sirvan en la

toma de decisiones sobre un plan de estrategia financiera, durante el proceso

pleno de la administración de su empresa.

En el presente trabajo, cuyo título es "Análisis, Planeación y Control

Financiero para la toma de Decisiones en Empresas Constructoras,"

intentamos brindar una visión particular de los conocimientos adquiridos

durante el tiempo que nos ofrecieron en nuestra maestría "Administración de la

Construcción", haciendo lo posible por ofrecer un seguimiento práctico con

sugerencias básicas con respecto a su aplicación.

2.1 TEORÍA ADMINISTRATIVA

El surgimiento de la administración como institución esencialmente distinta y

rectora es un acontecimiento de primera importancia en la historia social, se

crea instituciones básicas nuevas o algún grupo dirigente, ha surgido tan rápido

como la administración desde principios del siglo XX. La administración es el

órgano social encargado de hacer que los recursos sean productivos, con la

responsabilidad de organizar el desarrollo económico que refleja el espíritu

esencial de la era moderna.

6

Las personas han hecho planes y perseguido metas por medio de las empresas

y logrado todo tipo de hazañas desde hace miles de años. Sin embargo la teoría

de la administración se suele considerar un fenómeno relativamente reciente

que surge con la industrialización de Europa y Estados Unidos a principios del

siglo XX.

La empresa es una unidad social o agrupación de personas, constituidas

esencialmente para alcanzar objetivos específicos, lo que significa que las

empresas se proponen y construyen con la planeacion para conseguir

determinados objetivos.

La administración posee características como universalidad, especificidad,

unidad temporal, amplitud del ejercicio y flexibilidad. Además posee elementos

como: eficiencia, eficacia, análisis, planeacion, control, coordinación de

recursos, objetivos y grupos sociales que la hacen diferentes a otra disciplina.

La administración y las organizaciones son producto de su momento y su

contexto histórico y social. Es por esto que la evolución de la teoría de la

administración se comprende en términos de cómo se han resuelto las personas

las cuestiones en momentos específicos de la historia.

Las primeras teorías sobre la administración surgieron por la necesidad de

aumentar la productividad elevando la eficiencia de los trabajadores, sustentada

por Frederick W. Taylor, a principios del siglo XX. en donde menciona que el

éxito de la administración requiere una "revolución total de la mentalidad" de

los obreros y patrones. En lugar de pelearse por las utilidades, donde las dos

partes debieran poner esfuerzo en elevar la producción provocando que las

utilidades aumenten a tal grado que los obreros y los patrones tengan el mismo

7

interés en elevar la productividad. Así fue como Taylor, Gantt y Gilbreth

fundamentaron la "teoría de la administración científica", la cual se basaba

en los principios de: planeación, preparación, control y ejecución.

La teoría clásica de la administración fue fundada por el ingeniero Henry

Farol en 1916, surgió en Francia y se difundió rápidamente por Europa, aun

cuando la teoría de la administración científica partía de la premisa de la

búsqueda para lograr la eficiencia de la administración y tomando estos mismos

principios Henry Fayol, dando un enfoque anatómico y estructural de la

empresa partiendo de un todo global para garantizar la eficiencia en todas las

partes involucradas, sean ellas órganos ( secciones, departamentos, etc. ), o

personas ocupantes de cargos y ejecutores de tareas, dándole un enfoque

sintético, global y universal de la empresa, dando inicio al concepto estructural

de la empresa.

Fayol define el acto de administrar como planear, organizar, dirigir, coordinar y

controlar. Estos elementos de la administración, que constituyen el llamado

proceso administrativo, se hayan presentes en cualquier actividad del

administrador y en cualquier nivel o área de actividad de la empresa, en donde

toda persona involucrada en la empresa desempeña actividades de planeación,

organización, dirección, coordinación y control, puesto que son actividades

administrativas fundamentales.

Surgen también otras teorías enfocadas a tratar con las personas dentro de las

empresas, y deja en segundo plano la estructura y las tareas las cuales se

denominan humanistas y se dividen en teoría de las Relaciones Humanas y

teoría del Comportamiento en las Organizaciones.

8

El estado actual de la teoría administrativa nos muestra el efecto que

acumularon todas la teorías y sus diferentes enfoques que aportaron en sus

distintas épocas, las que surgieron como respuesta a los problemas

empresariales en su tiempo, en donde todas las teorías tuvieron éxito al

presentar soluciones específicas a tales problemas y actualmente siguen siendo

aplicables.

DEFINICIONES

ADMINISTRACIÓN GENERAL

Es una ciencia compuesta de principios, técnicas y prácticas cuya aplicación a

conjuntos humanos permite establecer sistemas racionales de esfuerzo

cooperativo a través de los cuales se pueden alcanzar propósitos comunes que

individualmente no se pueden alcanzar.(3)

ADMINISTRACIÓN FINANCIERA

Aplicación de la administración general en la que se obtienen datos

importantes para el análisis, la planeación y control para poder llevar a cabo la

toma de decisiones y alcanzar objetivos de maximizar la utilidad a largo plazo

y aumentar el capital contable de nuestra empresa.(4)

3 Chiavenato Idalberto . Introducción a la Teoría General de la Administración McGrawHill 4 Perdomo Moreno Abraham, Administración Financiera del Capital del Trabajo Ecafsa México 1997 p-17

9

c i i r B I B L I O T E C A

2.2 MARCO TEÓRICO CONCEPTUAL DE LAS FINANZAS

Las finanzas pueden definirse como el arte y la ciencia de administrar el

dinero. Se ocupa de los procesos, instituciones, mercados e instrumentos

implicados con la transferencia de dinero entre los individuos, las empresas y

los gobiernos.

Su principal objetivo es la maximización de utilidades a largo plazo,

aumentar el capital contable mediante la obtención de recursos financieros por

aportación de capital u obtención de créditos de manera inteligente, así como la

coordinación eficiente del capital de trabajo, inversiones y resultados, mediante

la presentación e interpretación para tomar decisiones acertadas en la

planeacíón y control y destinarlo correctamente a las áreas más productivas de

la empresa.

Las finanzas, consideradas durante mucho tiempo como parte de la economía,

surgieron como un campo de estudio independiente a principios del siglo XX.

En su origen se relacionaron solamente con los documentos, instituciones y

aspectos de procedimientos de los mercados de capital. Con el desarrollo de las

innovaciones tecnológicas y las nuevas industrias provocaron la necesidad de

mayor cantidad de fondos, impulsando el estudio de las finanzas para destacar

la liquidez y el financiamiento de las empresas. La atención se centró más bien

en el funcionamiento externo que en la administración interna de las empresas.

La administración interna de las empresas se empezó a preocupar cuando

tenían problemas de financiamiento, quiebra y liquidación. Esta situación

obligó a centrar el estudio de las finanzas en los aspectos defensivos y de la

supervivencia, la preservación de la liquidez, las quiebras, las liquidaciones y

10

reorganizaciones. El objetivo dominante de las empresas en problemas es la

solvencia y reducir el endeudamiento, tratar que exista la máxima similitud en

la cantidad de capital propio y fondos ajenos preocupándose por la estructura

financiera de la empresa. Buscando un punto de partida del modelo del punto

de equilibrio, que constituye uno de los elementos del núcleo de las finanzas

modernas.

11

CAPITULO 3

ANÁLISIS FINANCIERO

3.1 ANÁLISIS DE ESTADOS FINANCIEROS

El análisis financiero es un proceso de selección, relación y evaluación.

Consiste en recopilar información disponible de la empresa a la cual se va a

analizar, realizando una relación de la información más relevante, de tal

manera que sea la más significativa, describir lo anterior y estudiar estas

relaciones e interpretar los resultados de los datos obtenidos aplicando las

herramientas y técnicas de análisis.

Al realizar este estudio debemos de tener un conocimiento completo de los

estados financieros de la empresa y más aún debemos ser capaces de

imaginarnos los departamentos y actividades de la empresa cuya situación

financiera y progreso en las operaciones pretendamos evaluar a través de sus

estados financieros como lo indica Ralph Kennedy y S. McMullen.(5)

Existe el grupo de accionistas de la empresa el cual es el más interesado en la

función financiera de la empresa, y a la cual la administración muestra esta

información, pero también existen grupos de personas e instituciones externas a

la empresa como inversionistas, casas de bolsa y analistas financieros que están

interesados en la función financiera de la empresa para fines de inversión o

financiamiento<6)

La necesidad del conocimiento de los principales indicadores económicos y

financieros, así como su interpretación, son imprescindibles para introducirnos

5 Kennedy Ralph & McMullen S , Estados, Financieros, Forma, Análisis e Interpretación Edit Limusa Mx-I999 P-26 6 Morales Castro José Antonio, Proyectos de Inversion Edita Sico Mexico 2004 Pag -3

12

en un mercado competitivo, por lo que se hace necesario profundizar y aplicar

consecuentemente el análisis financiero como base esencial para el proceso de

toma de decisiones financieras.

Actualmente nuestras empresas deben contar con una base teórica de los

principales métodos que se utilizan para lograr una mayor calidad de los

estados financieros con el fin de optimizar los recursos económicos y evaluar

objetivamente el trabajo de la empresa, determinando las posibilidades de

desarrollo y perfeccionamiento de los servicios, métodos y estilos de planear,

dirigir y controlar las finanzas de la empresa.

El objetivo fundamental del análisis financiero radica en demostrar el

comportamiento de la proyección realizada. En detectar desviaciones y sus

causas, así como descubrir las reservas internas para que sean utilizadas para el

posterior mejoramiento de la gestión financiera de la empresa.

El análisis de estados financieros tiene por objetivo general, determinar la

posición financiera de la empresa para identificar sus puntos fuertes y débiles

actuales y sugerir acciones para que la empresa aproveche sus fortalezas y

corrija sus debilidades. No sólo es importante para los administradores propios

de la empresa, sino también, para los inversionistas y acreedores. Desde el

punto de vista interno, los administradores financieros utilizan la información

proporcionada por el análisis, de tal modo que, las decisiones de financiamiento

e inversión maximicen el valor de la empresa. Desde el punto de vista externo,

los accionistas y acreedores lo emplean para evaluar la actividad de la empresa

como una inversión para tal propósito, analizan su capacidad para satisfacer sus

obligaciones financieras actuales y futuras.

13

3.2 ESTADOS Y REPORTES FINANCIEROS

El reporte que emite la entidad económica para sus accionistas es el reporte

anual, probablemente el más importante. En este documento se proporcionan

dos tipos de información, primero, una sección cualitativa, que describe los

resultados operativos de la empresa durante el año anterior, y expone los

nuevos desarrollos que afectarán a las operaciones futuras.

Segundo, tres estados financieros básicos: el balance general, el estado de

resultados y el estado de cambios en la situación financiera, (7) en forma

conjunta proporcionan un panorama contable acerca de las operaciones de la

empresa y su posición financiera.

Además, proporcionan datos detallados de los dos años más recientes, junto

con algunos resúmenes históricos de las estadísticas operativas fundamentales

de los cinco años anteriores.

La información cuantitativa y cualitativa que se encuentra contenida en estos

reportes es igualmente importante. Los estados financieros reportan lo que

realmente le ha sucedido a la posición financiera de la empresa y a sus

utilidades y dividendos a lo largo de los años anteriores, mientras que los

documentos literales tratan de explicar la razón por lo cual los hechos

sucedieron de esa manera.

7 Principios de Contabilidad Generalmente Aceptados Instituto Mexicano de Contadores Públicos A.C.

14

3.3 LECTURA DE UN ANÁLISIS DE ESTADOS FINANCIEROS

Las convenciones contables se han desarrollado y aceptado en el seno de la

profesión de contadores, pero con frecuencia son desconocidas o

incomprensibles para los profesionistas que no conocemos las técnicas

contables, es por esto que contratamos un contador para tener la contabilidad al

día y saber cuanto pagar de impuestos, pero ésta es una idea errónea que

venimos arrastrando desde hace mucho tiempo.

La contabilidad no se lleva en las empresas para saber únicamente cuánto se

pagará de impuestos, sino también con el fin de determinar la situación de la

empresa, la posibilidad de crecer, de invertir, de endeudarse, de ser más

rentable, de mejorar, pero sobre todo para tomar decisiones. Como entender

estos puntos básicos, muy básicos sobre lo que es un estado financiero de

nuestra empresa y como leer lo que significa cada una de las cuentas y que

debemos de leer en él.

Lo primero que debemos hacer es entender qué es la contabilidad, esa

cantidad de números que solo entienden los contadores. La contabilidad es la

ciencia de registrar, clasificar y resumir de manera clara y en pesos todos los

movimientos financieros de la empresa. Esto es, registrar todo el dinero que

entra y todo el que sale, e indica de donde viene y a donde va, quien nos debe y

a quien le debemos, si ganamos o perdimos, en que se gastó, en que se

invirtió-00 Ver figura 3.5.1

Revista Evolución Empresarial Vol. 11 Marzo-Abril 2004 México.

15

BALANCE GENERAL

Circulante Representan todos los

bienes o créditos a favor de la empresa que pueden convertirse en

efectivo rápidamente de ser necesano (el dinero en efectivo o en bancos, las cuentas

por cobrar, los pagos anticipados a proveedores, los inventarios, los

impuestos a favor-

Fijo: Representado por los bienes de

la empresa necesarios para que esta funcione, y los cuales sólo se convierten

en efectivo al liquidar la empresa o depreciarlos completamente (edificios,

vehículos, maquinaria, equipo de cómputo).

Circulante: Representan lo que DEBE la

empresa a terceros en el corto plazo es decir menor a 1 año (proveedores impuestos, préstamos, entre otros).

De largo plazo: Representan lo que DEBE la

empresa a terceros en el largo plazo; es decir más de un año (proveedores Nw préstamos, entre otros).

Cuentas de Capital: (La utilidad de la empresa)

Es la suma del resultado de los ejercicio anteriores, más el capital social, y representa el patrimonio

de la empresa.

Ejemplo de un Balance General

(en miles de pesos)

Activos

Activo Circulante

Efectivo

Valores negociables

Cuentas por cobrar

Inventarios

Total de activos circulantes

Activos fijos brutos (al costo)

Terrenos y edificios

Maquinaria y equipo

Mobiliario e instalaciones fijas

Equipo de transporte

Otros activos

Total Activos fijos brutos

(-) Depreciación acumulada

Activos fijos netos

31 de diciembre

2003

$200

300

200

300

$1,000

$600

400

150

50

10

$1,210

700

$510

2002

$150

100

250

450

$950

$500

400

100

40

20

$1,060

600

$460

Total de Activos $1,510 $1,410

Pasivi

Pasivo circulante

Cuentas por pagar

Documentos por pagar

Cargos por pagar

Total de Pasivos circulantes

Deuda a largo plazo

Total de pasivos

Capital Contable

Acciones

Capital pagado

Utilidades retenidas

Total del capital contable

Total de pasivos y del capital contable

$360

300

50

$710

$300

$1,010

$50

150

300

$500

$1,510

$260

350

100

$710

$200

$910

$50

200

250

$500

$1,410

Fig. 3.5.1

16

La contabilidad se maneja por medio del registro de cuentas y a su vez sus

cuentas se clasifican en cuentas de balance y cuentas de resultados.

Las cuentas del balance tienen como función principal brindarnos

información sobre los montos de los activos, pasivos y capital, es decir,

presenta los recursos con los que cuenta la empresa, lo que debe a sus

acreedores y el capital aportado por los dueños.<9)

Las cuentas de resultados tienen como función principal brindarnos

información sobre los ingresos, las compras, los gastos fijos y variables así

como del resultado del periodo en cuestión, esto es, la diferencia entre éstos, a

la cual se le llama utilidad o pérdida.

Estas cuentas se reflejan en el estado de resultados, documento

complementario donde se informa detallada y ordenadamente como se obtuvo

la utilidad del ejercicio contable. Ver figura 3.5.2

9 Guajardo Canta Gerardo Contabilidad para no Contadores Edit McGraw-Hill México 2004 Pag -97

17

ESTADO DE RESULTADOS

Costos por compra de materia prima y de

cosías por transformación directa.

Cantidad que resulta después de cubrir los

costos de la producción o de la compra de

materia prima.

r Incluyen los gastos de

ventas, los gastos generales, administrativos

y de depreciación, que como gastos no le dan valor directamente en el producto

o servicio elaborado.

Gastos por la cual se realiza la venta, no le da valor al producto, pero

ayuda en su colocación.

Cantidad total en pesos de las ventas durante

el periodo. ) r Ejemplo de un Estado de Resultados al 2004

VENTAS'

(-(Costo de ventas'

Utilidad Bruta1

(-) Gastos Operativos4

Gastos de venta'

Gastos generales y administrativos'

Gastos por depreciación' « —

Gastos operativos totales'

Utilidad Operativa'

(-) Gastos financieros "

Utilidad antes de impuestos "

(•) Impuestos (tasa promedio del 25%)"

Utilidad Neta" «

Otros gastos que se generen por la

planeacJón, dirección, organización y control

de la empresa.

Ganancias una vez cubiertas tas obligaciones al fisco, A repartir como

Utilidades disponibles para los accionistas o socios.

Acumulado del cargo sistemático de una

porción de los costos de los activos fijos a los ingresos anuales a través del tiempo

Acumulado de los Gastos de ventas, Gastos

generales y administrativos y los Gastos por

depreciación.

Representa las utilidades obtenidas de la producción y la

venta de los productos

Gastos por intereses de préstamos y

cuentas por pagar.

Llamado también ganancias antes

de impuestos

Los impuestos se calculan mediante la aplicación de las tasas fiscales apropiadas a la

utilidad antes de impuestos, las tasas están contempladas en

páginas de la SHCP y por internet

Fig. 3.5.2

18

3.4 BALANCE GENERAL

El Estado de Situación Financiera, también llamado balance general, es el

medio que la contabilidad utiliza para mostrar el efecto acumulado de las

operaciones que se han efectuado en el pasado. Nos muestra, a una fecha

determinada, cuales son los activos con que cuenta la empresa para las futuras

operaciones, así como los derechos que existen sobre los mismos y que

aparecen bajo el nombre de pasivo y capital contable.

A continuación daremos las definiciones de los conceptos que integran el

balance general según Donald E. Kieso y Jerry J. Weigandt.(10)

Activo: representación financiera de recursos económicos (Efectivo y

beneficios económicos futuros) cuyo usufructo pertenece legal o

equitativamente a una empresa como resultado de una operación o

acontecimiento anterior.

Pasivo: representación financiera de las obligaciones contraídas por una

determinada empresa que se ha comprometido a transferir recursos

económicos a otras entidades en el futuro, como resultado de una operación o

acontecimiento anterior que afecta a la empresa.

Capital Social: el interés residual en el activo de una empresa, que queda

después de deducir el pasivo. Es la participación de los propietarios, quienes

asumen los riesgos y las incertidumbres de las actividades de obtención de

beneficios y de financiamiento de la empresa y soportan los efectos de otros

acontecimientos y circunstancias que pueden afectar a la empresa. Cuando el

10 Tieso Donald y Weygandt Jerry, Contabilidad Intermedia. Edit. Limusa México 1986 p-45

19

n i i a l l r i L J Q T E C A

capital social acumula utilidades o pérdidas recibe el nombre de capital

contable.

Las partidas de activo, pasivo y capital se presentan divididas en el estado de

situación financiera, según su naturaleza, funciones o temporalidad. La forma

general que se presenta el balance general se muestra en la tabla 3.1.a, 3.1.b y

3.1.c

20

FRASA CONSTRUCCIONES ESTADO DE POSICIÓN FINANCIERA

AL 31 DE DICIEMBRE DEL 2002

ACTIVO

Circulante

Efectivo e inversiones temporales Cuentas por cobrar Obras en proceso Impuestos a favor I.V.A. pendiente de acreditar Seguros pagados por anticipado

Suma circulante

$ 403,086.00 47,124.00

253,002.00 6,426.00 6,586.00 4,918.00

$ 721,142.00

PASIVO

Corto Plazo

Cuentas por pagar Impuestos por pagar P.T.U. por pagar Otros pasivos

Suma pasivo

$91,330.00 50,379.00 21,800.00

7,367.00

$ 170,876.00

No Circulante

Maq. y equipo para construcción $ 422,826.00 Equipo de transporte Equipo de cómputo Otros activos Depreciación acumulada Gastos de Instalación Amortizaciones

178,037.00 32,044.00 73,483.00

-279,628.00 5,686.00 -3,980.00

Suma no Circulante 428,468.00

TOTAL DE ACTIVO $1,149,610.00

CAPITAL CONTABLE

Capital Social $ 512,257.00 Resultado Ejercicios Anteriores 273,602.00 Resultado del ejercicio 192,875.00

Suma Capital 978,734.00

PASIVO MAS CAPITAL $ 1'149,610.00

ACTIVO 721,142.00 + 428,468.00 •

1, 149,610.00 =

PASIVO + 170,876.00 + 1, 149,610.00

CAPITAL 978,734.00

TABLA 3.1.a

21

FRASA CONSTRUCCIONES ESTADO DE POSICIÓN FINANCIERA

AL 31 DE DICIEMBRE DEL 2003

ACTIVO

Circulante

PASIVO

Corto Plazo

Efectivo e inversiones temporales $ 834,435.00 Cuentas por cobrar 161,578.00 Obras en proceso 268,124.00 Impuestos a favor 2,216.00 I.V.A. pendiente de acreditar 6,586.00 Seguros pagados por anticipado 4,517.00

Suma circulante $ 1'277,456.00

Cuentas por pagar Impuestos por pagar P.T.U por pagar Otros pasivos

Suma pasivo

$ 5,794.00 92,559.00 48,100.00

1,475.00

$147,928.00

No Circulante

Maq. y Equipo para construcción $ 428,826.00 Equipo de transporte 243,037.00 Equipo de cómputo 32,952.00 Otros activos 73,483.00 Depreciación acumulada -357,909.00 Gastos de Instalación 5,686.00 Amortizaciones -4,549.00

Suma no Circulante 421,526.00

TOTAL DE ACTIVO $ 1 '698,982.00

CAPITAL CONTABLE

Capital Social $ 662,257.00 Resultado Ejercicios Anteriores 466,477.00 Resultado del ejercicio 422,320.00

Suma Capital 1'551,054.00

PASIVO MAS CAPITAL $1, 698,982.00

ACTIVO = PASIVO + CAPITAL 1'277,456.00 +421,526.00= 147,928.00 + P551.054.00

1,698,982.00 = 1,698,982.00

TABLA 3.1.b

22

FRASA CONSTRUCCIONES ESTADO DE POSICIÓN FINANCIERA

AL 31 DE DICIEMBRE DEL 2004

ACTIVO

Circulante

PASIVO

Corto Plazo

Efectivo e inversiones temporales $ 959,600.00 Cuentas por cobrar Obras en proceso Impuestos a favor I.V.A. pendiente de acreditar Seguros pagados por anticipado

Suma circulante

421,615.00 308,343.00

5,615.00 10,500.00 4,350.00

$ 1'710,023.00

Cuentas por pagar Impuestos por pagar P.T.U por pagar Otros pasivos

Suma pasivo

$ 15,900.00 142,800.00 68,752.00 1,826.00

$ 229,278.00

No Circulante

Maq. y Equipo para construcción $ 573,826.00 Equipo de transporte Equipo de cómputo Otros activos Depreciación acumulada Gastos de Instalación Amortizaciones

363,037.00 93,622.00 73,483.00

-543,109.00 5,686.00 -5,117.00

Suma no Circulante 561,428.00

TOTAL DE ACTIVO $ 2*271,451.00

CAPITAL CONTABLE

Capital Social $ 662,257.00 Resultado Ejercicios Anteriores 888,797.00 Resultado del ejercicio 491,119.00

Suma Capital 2'042,173.00

PASIVO MAS CAPITAL $ 2'271,451.00

ACTIVO 1'710,023.00 +561,428.00 =

2'271,451.00 =

PASIVO + 229,278.00 + 2'271,451.00

CAPITAL 2'042,173.00

TABLA 3.1.C

23

3.5 ESTADO DE RESULTADOS

El estado de resultados, frecuentemente denominado estado de pérdidas y

ganancias, presenta los resultados de las operaciones de las empresas realizadas

durante un periodo específico, el cual puede ser, un mes, trimestre, semestre o

hasta el año.

Este documento resume los ingresos generados y los gastos en que haya

incurrido la empresa durante el periodo contable en cuestión. Existen

básicamente dos formas en las cuales se presenta el estado de resultados, la

primera y la más sencilla consiste en un formato de una sola resta en la cual se

agrupan, por un lado, todos los ingresos y/o ganancias, y por otro lado, todos

los gastos y/o pérdidas. Al total de ingresos y/o ganancias se restan el total de

gastos y/o pérdidas y se obtiene la utilidad neta.

La segunda forma que es la mas útil, y que generalmente es más usual, se

presenta en un formato en el que las partidas son agrupadas de acuerdo con las

funciones a las que pertenecen. En este formato se presentan varias cifras de

utilidad según se van restando los diferentes grupos de gastos y/o pérdidas.

Además se busca hacer una separación entre lo que son los resultados

provenientes de operaciones normales y los que resultan de otro tipo de

operaciones que no constituye el giro de la empresa.

La tabla 3.2.a corresponde a la segunda forma de presentación y es la que

utiliza Frasa Construcciones.

24

FRASA CONSTRUCCIONES ESTADO DE RESULADOS

DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2002

INGRESOS Construcciones Renta de Maquinaria

$ 2, 950,993.91 55,300.00

$ 3,006,293.91

COSTOS Costo de Obras Costo Renta de Maquinaria

UTILIDAD BRUTA

Gastos Generales

UTILIDAD DE OPERACIÓN

Productos Financieros

UTILIDAD FINANCIERA

Otros Ingresos

UTILIDAD ANTES DE IMPUESTOS

I.S.R P.T.U

$2'269,513.55 17,208.00

2,286,721.55

719,572.36

530,858.54

188,713.82

2,440.00

191,153.82

34,326.24

225,480.06

10,805.00 21,800.00

UTILIDAD DEL EJERCIÓ $ 192,875.06

TABLA 3.2.a

25

FRASA CONSTRUCCIONES ESTADO DE RESULADOS

DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2003

INGRESOS Construcciones Renta de Maquinaria

COSTOS Costo de Obras Costo Renta de Maquinaria

UTILIDAD BRUTA

Gastos Generales

UTILIDAD DE OPERACIÓN

Productos Financieros

UTILIDAD FINANCIERA

Otros Ingresos

UTILIDAD ANTES DE IMPUESTOS

I.S.R P.T.U

UTILIDAD DEL EJERCIÓ

$ 3, 361,410.40 100,260.00

$2'128,879.55 42,036.47

$ 3,461,670.40

2, 170,916.02

1'290,754.38

809,634.24

481,120.14

5,084.99

486,205.13

119.00

486,324.13

15,904.00 48,100.00

$ 422,320.13

TABLA 3.2.b

26

FRASA CONSTRUCCIONES ESTADO DE RESULADOS

DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2004

INGRESOS Construcciones Renta de Maquinaria

COSTOS Costo de Obras Costo Renta de Maquinaria

UTILIDAD BRUTA

Gastos Generales

UTILIDAD DE OPERACIÓN

Productos Financieros

UTILIDAD FINANCIERA

Otros Ingresos

UTILIDAD ANTES DE IMPUESTOS

I.S.R P.T.U

UTILIDAD DEL EJERCIÓ

$ 4'201,762.50 125,325.00

$2'661,100.00 46,240.00

$ 4'327,087.50

2, 707,340.00

1'619,747.50

931,079.00

688,668.50

11,170.00

699,838.50

0.00

699,838.50

139,967.00 68,752.00

$ 491,119.50

TABLA 3.2.C

27

3.6 ANÁLISIS DE RAZONES FINANCIERAS

Los estados financieros proporcionan información sobre la posición

financiera de una empresa en un punto en el tiempo, así como de sus

operaciones a lo largo de algún periodo anterior. Sin embargo, el valor real de

los estados financieros radica en el hecho de que pueden utilizarse para ayudar

a predecir la posición financiera de una empresa en el futuro y determinar las

utilidades y los dividendos esperados.

Las razones financieras son medidas aritméticas que establecen una relación

entre dos o más partidas de los estados financieros expresadas en decimales o

porcentajes, las cuales nos pueden indicar los puntos débiles y las probables

anomalías o simplemente formular un juicio personal para con nuestra empresa,

para conocer si la administración ha mejorado con respecto al pasado

comparada en diferentes ejercicios.

Para que las razones financieras sean útiles a la administración, éstas deben

ser comparables con otras similares. Las razones con las cuales se van a

comparar las de los estados financieros de una empresa, y que van a servir de

parámetro de comparación, se conocen como razones financieras estándar.

Estas relaciones financieras se obtienen de tres fuentes principales las cuales

son:

1.- Razones financieras basadas en la historia de la empresa.

2.- Razones financieras basadas en las cifras que la empresa pronostica para el

futuro.

28

3.- Razones financieras basadas en el promedio de cifras a las que llegan las

demás empresa en el mercado competitivo.

Como puede observarse, de estas fuentes de información podemos clasificar las

razones financieras en:

1.-Históricas 2.- Presupuestadas 3.- De mercado

Las razones financieras estándar históricas sirven para valorar si la

administración de la empresa ha mejorado con respecto al pasado.

Las razones financieras estándar presupuestadas sirven para analizar en que

medida se cumplieron los planes de la administración de la empresa.

Las razones financieras estándar de mercado sirven para valorar el

comportamiento de la empresa, comparándolas con otras empresas dentro del

mercado en el cual ésta actúa. (Ver tabla 3.6.2)

Se debe tener cuidado al utilizar las razones financieras estándar porque no

todas las cantidades obtenidas de los estados financieros divididas entre otra

cantidad obtenida de la misma fuente va a ser útil para la administración.

Para evitar lo anterior daremos la siguiente clasificación de razones

financieras agrupándolas de la siguiente manera en orden de importancia para

su análisis:

29

CLASIFICACIÓN DE RAZONES FINANCIERAS

RAZONES DE RENTABILIDAD

Margen de utilidad neta Rentabilidad del activo

Rentabilidad del capital contable

RAZONES DE LIQUIDEZ

Razón de circulante Prueba del ácido

Prueba rápida

RAZONES DE ACTIVIDAD Periodo medio de cobros Rotación de activo total Margen de utilidad bruta

Gastos de operación a ingresos Grado de apalancamiento operativo

RAZONES DE ENDEUDAMIENTO

Endeudamiento total Grado de apalancamiento financiero

Obteniendo esta clasificación de razones se conoce la liquidez que desarrolla

una empresa, es decir, su capacidad para cubrir sus obligaciones a corto plazo,

y se conoce también la solvencia que tiene una empresa para cubrir sus

obligaciones a largo plazo.

Debemos distinguir la diferencia entre los términos de liquidez y

solvencia(n), la liquidez de una empresa se mide por la capacidad en monto y

la posibilidad en tiempo de cumplir con los compromisos establecidos en el

1 ' Villegas H. Eduardo, Ortega O. RosaMa. Administración de Inversiones. Mcgraw-Hill. México 1997. Pág- 90

30

corto plazo. Esto significa que la empresa tenga recursos suficientes para cubrir

sus compromisos por la capacidad en monto, la posibilidad en tiempo significa

si la empresa puede generar efectivo a partir de sus operaciones y los

compromisos establecidos a corto plazo son los pagos que deben efectuarse a

los proveedores, bancos y otros acreedores.

La solvencia tiene que ver con la capacidad de la empresa para cumplir con

sus compromisos de largo plazo y también la posibilidad de aprovechar

oportunidades y hacer frente a situaciones de crisis para el futuro.(12)

Por medio de las razones podemos también conocer que tan intensa es la

presión financiera por la deuda, la eficiencia de la empresa para realizar sus

actividades y la rentabilidad que obtiene con respecto a sus ventas e inversión.

Para explicar la utilización de las razones financieras y las tasas de

crecimiento se utilizarán los estados financieros de "Frasa Construcciones",

empresa relativamente joven que inició operaciones en 1996.

Ahora bien, para que las razones financieras sean útiles, deben ser

comparables con ciertos parámetros o razones financieras estándar. Estos

parámetros pueden ser razones financieras históricas, razones financieras

presupuestadas o razones financieras de mercado. Para este caso utilizaremos

las razones financieras históricas.

Robert N Anthony. Management Accounting: Test and Cases. Irwin Inc. 4ta.edición. Illinois 1970.pag-299

31

RAZONES DE RENTABILIDAD

Son razones que miden el beneficio que genera una empresa en función de su

capital contable, su activo con respecto de sus ventas. Estas razones son:

Marsen de utilidad neta. Esta razón mide que tan eficientes fueron los

departamentos de una empresa para generar utilidades. En ocasiones las

empresas no funcionan bien en su departamento de producción o compras y

esto hace que la razón de margen de utilidad bruta disminuya o que los gastos

de operación se disparen, y que sin embargo el margen de utilidad neta

aumente. Este resultado positivo podría deberse a una buena administración

financiera de la empresa. Esta razón se calcula de la siguiente manera:

Margen de utilidad neta = (utilidad neta / Ventas netas) x 100

MUN = (192,876.00 / 3, 006,294.00) x 100 = 6.41 % 2002 MUN = (422,320.00 / 3, 461,670.00) x 100 =12.20 % 2003 MUN= (491,119.00/4, 327,087.00)x 100= 11.35% 2004

Por medio de esta razón observamos que Frasa Construcciones está haciendo

un buen trabajo en su control de gastos con relación a las ventas, en términos

de una tendencia de dos años, donde llegaron a duplicarse las utilidades, lo que

en un principio no hago mención de las razones sectoriales financieras de

algunas empresas de México que cotizan en la bolsa de valores donde es

sorprendente observar que las siete empresas constructoras que cotizan se

observa que su margen de utilidad es de - 7.6 % (ver tabla 3.4).

Rentabilidad del activo. En esta razón se mide que tan rentable o que tanta

utilidad genera el activo que tiene una empresa. Donde el activo es la inversión

32

que tiene una empresa y que específicamente se busca la rentabilidad al

invertir. Para este caso esta razón se obtuvo de la siguiente manera:

Rentabilidad del activo = (utilidad neta / activo total) x 100 RDA = (192,876.00 / 1 , 149,610.00) x 100 = 16.77 % 2002 RDA = (422,320.00 / 1, 698,982.00) x 100 = 24.85 % 2003 RDA = (491,119.00 / 2, 271,451 .00) x 100 = 21.62 % 2004

Estos resultados positivos nos dicen que tenemos una buena administración

de la empresa debido a una buena rotación de activos donde observamos que

del 2002 al 2003 obtuvimos un incremento del 8.08 % y del 2003 al 2004

obtenemos una disminución del 3.23 % pero aumentaron nuestros activos.

Rentabilidad del capital contable. Con esta razón se miden los beneficios que

reciben los accionistas de la empresa en función de su utilidad con respecto al

capital aportado, y la reinversión de las utilidades que se hayan hecho en esta

empresa, en el caso de Frasa Construcciones, esta razón se calcula de la

siguiente manera:

Rentabilidad del capital contable = (utilidad neta / capital contable inicial) x 100

RCC= (192,876.00/785,859.00) x 100 =24.54% 2002 RCC = (422,320.00 / l , 128,734.00 x 100 = 37.41 % 2003 RCC = (491,119.00 / l , 551,054.00 x 100 = 31.66 % 2002

Los porcentajes obtenidos en estas razones nos muestran que los beneficios

que reciben los accionistas son altos con respecto al capital aportado por los

socios.

33

RAZONES DE LIQUIDEZ

Son razones financieras que tratan de dar respuesta a la capacidad de pago de

una empresa a corto plazo. Estas razones son:

Razón circulante: Esta razón considera la suma de los derechos de la empresa a

corto plazo y lo divide entre la suma de obligaciones a corto plazo para

mostrar cuántos pesos tiene invertidos la empresa a corto plazo para cubrir sus

obligaciones en este mismo tiempo.(13)

Razón circulante = Activo circulante / Pasivo circulante RC = 721,142.00 / 170,876.00 = 4.22 veces 2002 RC= 1,277,456.00/147,928.00 = 8.63 veces 2003 RC= 1,710,023.00/229,278.00 = 7.46 veces 2004

Es decir que por cada peso que debemos tenemos 4.22 pesos para hacerle frente

a la deuda en el 2002; 8.63 y 7.46 pesos para el 2003 y 2004 respectivamente.

Aquí observamos que estas cantidades son muy grandes, lo que puede indicar

que hay saldos de efectivo ociosos que podrían utilizarse para invertir en

nuevos proyectos.

Prueba del ácido. La prueba del ácido es una razón que considera únicamente

los activos fácilmente realizables a corto plazo. Se obtiene de la diferencia del

activo circulante menos los activos que no sean fácilmente realizables,

divididos entre el pasivo circulante. En esta razón se descuentan los inventarios

que antes de ser cobrados deben ser vendidos y los pagos anticipados, porque

es raro que se cobre dinero por una renta pagada por anticipado o un seguro.

Aquí se mide de mejor manera la capacidad de pago de una empresa en el corto

plazo.

13

Apuntes Clases de Administración Financiera 4e la Maestría "Administración de Empresas Constructoras" Mexicali, B C 2004-2005

34

Prueba del ácido=(activo circulante-inventario - pagos anticipados)/pasivo circulante

PA = ( 721,142.00 - 253,002.00 - 4,918.00) /170,876.00 = 2.71 veces 2002 PA = (1, 277,456.00 - 268,124.00 - 4,517.00) /147,928.00 = 6.79 veces 2003 PA = (1, 710,023.00 -308,343.00 - 4,350.00) / 229,278.00 = 6.09 veces 2004

Para el caso de Frasa Construcciones, en lugar de restar el inventario, se restó

la cuenta de Obras en Proceso por no ser fácilmente realizable en dinero al

igual que la cuenta de inventarios.

Esta razón nos indica que por cada peso que debemos, tenemos $ 2.71 pesos

para pagarlo en forma rápida para el año 2002; $ 6.79 y $ 6.09 pesos para el

2003 y 2004 respectivamente. Estos resultados vuelven a indicarnos que hay un

excedente de efectivo, y deberíamos analizar la posibilidad de canalizar este

excedente en un proyecto que sea más redituable.

Prueba rápida. Esto es, con cuanto cuenta una empresa para hacer frente de

manera inmediata a sus deudas de corto plazo. Esta razón también nos define

con cuanto dinero cuenta la empresa para poder aprovechar oportunidades

como descuentos por pronto pago o compra de materiales u otros bienes a

precio castigado.

Prueba rápida = Efectivo y valores / pasivo circulante PR = 403,086.00 /170,876.00 = 2.35 veces 2002 PR = 834,435.00 / 147,928.00 = 5.64 veces 2003 PR = 959,600.00 / 229,278.00 = 4.18 veces 2004

Es decir que por cada peso de deuda que tenemos en el 2002, contamos con

$ 2.35 pesos para cubrirla inmediatamente, $5.64 pesos en el 2003 y $4.18

pesos en el 2004. Los resultados obtenidos en estas razones nos indican que la

empresa puede aprovechar oportunidades de compras con descuentos por

pronto pago.

35

RAZONES DE ACTIVIDAD

Son razones que determinan en que medida cumple una empresa con sus

políticas. Al mismo tiempo ayudan a analizar como responden las políticas de

una empresa ante los cambios del entorno económico. Estas razones se analizan

de la siguiente manera.

Periodo medio de cobro. Esta razón indica en cuantos días promedio las ventas

a crédito recuperan la cartera de una empresa. Dentro de las políticas que

imperen en el mercado, mientras menos tarde en cobrar, mejor. Sin embargo, si

las condiciones económicas son más flexibles, puede alargarse este tiempo para

vender más. En general, mientras más rápido se recupere el dinero, mejor. Pero

la opción más recomendable es acortar el plazo de cobro.(14) Para nuestro caso

estas razones las calculamos de la siguiente manera:

Saldo promedio de cuentas por cobrar Periodo Medio de Cobro = x 360

Ventas a Crédito

PMC = 47,124.00/3, 006,294.00x360 días = 5.64 días 2002 PMC = 161,578.00 / 3, 461,670.00 x 360 días = 16.8 días 2003 PMC = 461,615.00 / 4, 327,087.00 x 360 días = 38.4 días 2004

En este caso no contamos con los datos de las ventas a crédito ni del saldo

promedio de cuentas por cobrar, por lo que las sustituimos por el saldo de

cuentas por cobrar y ventas netas o ingresos totales, ya que es común carecer

de esta información, sin embargo las cifras que se obtienen son útiles para

evaluar a la empresa.

Vega Báez José Manuel. Secretos de Empresa Edit. Idea Alternativa. Ia. Edición. México. 1995. pág-142

36

En nuestro caso, la efectividad de la cobranza es bastante buena si se compara

con el promedio de la industria de la construcción, el cual es de 125 días. Si la

comparamos con el de Frasa Construcciones cuyo promedio de cobro es de

38.4 días para el año 2004, podríamos concluir que éste es excelente, sin

embargo, al compararlo con el promedio de cobro de años anteriores, podemos

observar que existe una tendencia hacia periodos de cobro más largos, ya que

para 2002 y 2003 su periodo de cobro fue de 5.64 y 16.8 días respectivamente.

Esto nos indica que la empresa necesita dar inicio a una acción correctiva para

que su periodo de cobro no siga aumentando.

Rotación del activo total. Para una empresa resulta de gran importancia conocer

el desempeño de sus inversiones, y el activo total representa la inversión que

existe en una empresa. Esta razón nos ayuda a saber en que medida se utiliza

adecuadamente el activo. Cuando se habla de rotación, normalmente se hace

referencia a los ingresos o ventas, y estas ayudan a valorar la eficiencia con que

se utiliza el activo

RAT = Ventas / Activo Total RTA = 3, 006,294.00 / 1, 149,610.00 = 2.61 veces 2002 RTA = 3, 461,670.00 / 1 , 698,982.00 = 2.03 veces 2003 RTA = 4, 327,087.00 / 2, 271,451.00 = 1.90 veces 2004

Observamos que los activos de la empresa se están utilizando con eficiencia

ya que los datos que se obtuvieron están por arriba del promedio del mercado,

el cual es de 0.47.

Marsen de utilidad bruta. Esta es una razón financiera importante, pues

muestra la capacidad que tiene la empresa para repercutir sus aumentos en

37

costos, indica que porcentaje de utilidad bruta obtenemos de nuestras ventas y

se calcula de la siguiente manera:

MUB = (Utilidad Bruta/ ventas netas) x 100 MUB = (719,572.00 / 3, 006,294.00) x 100 = 23.93 % 2002 MUB = (1, 290,754.00 / 3,461,670.00) x 100 = 37.28 % 2003 MUB = (1, 619,747.50 / 4, 327,087.00) x 100 = 37.43 % 2004

Según los resultados obtenidos podemos decir que la empresa ha mejorado en

los dos últimos años ya que incrementó su porcentaje de utilidad bruta con

respecto al año 2002, lo que pudo deberse a la adquisición de materiales a

mejores precios o a una mayor eficiencia en su mano de obra.

Gastos de operación a ineresos. Para cualquier empresa resulta de primordial

importancia conocer como se comporta su utilidad operativa, es decir, qué

beneficios dejan las ventas restándoles los costos y los gastos. Como en el

margen de utilidad bruta ya se consideró el aspecto de costo de venta o, dicho

de otra manera, cuanto cuesta producir o comprar lo que se vende. Aquí solo se

considera que tanto requiere la empresa de gastos operativos para poder vender

y funcionar, esta razón se calcula de la siguiente manera:

GOI = (Gastos de operación / Ventas netas) x 100 GOI = (530,859.00 / 3, 006,294.00) x 100 = 17.65 % 2002 GOI = (809,634.00 / 3, 461,670.00) x 100 = 23.38 % 2003 GOI = (931,079.00 / 4, 327,087.00) x 100 = 21.51 % 2004

Significa que del total de las ventas el 17.65 % se requiere para cubrir los

gastos de operación en el año 2002, 23.38% y 21.51% para 2003 y 2004

respectivamente. En este caso vemos que aumentó el porcentaje de gastos de

operación en los dos últimos años, lo que pudo deberse a un aumento en los

precios de nuestros gastos de operación que no se consideraron en el precio de

nuestras ventas.

38

Grado de apalancamiento operativo. Todas las empresas buscan en su

administración un punto fijo de apoyo en sus operaciones para maximizar el

valor de las utilidades.05» Dicho de otra manera el apalancamiento operativo

sirve para encontrar el incremento de las utilidades por el empleo óptimo de los

costos fijos provocados por la capacidad instalada de la empresa. Si la

diferencia entre ingresos y costos variables, llamada margen de contribución ó

utilidad bruta, excede los costos fijos, se afirma que la empresa que se

encuentra en esa situación tiene un apalancamiento positivo de operación.

Cuando una empresa quiere crecer es necesario que busque su grado de

apalancamiento; de otra manera le sería muy difícil lograrlo.

Cuando se está en crecimiento, los apalancamientos son los mejores

instrumentos para incrementar utilidades y flujos de efectivo; pero cuando

existen épocas inflacionarias y las ventas se reducen, (16) el apalancamiento

afecta a la empresa en forma negativa.

El análisis del efecto del grado de apalancamiento operativo y riesgo de

operaciones sobre las utilidades es indispensable cuando se tienen estrategias

de crecimiento para determinar si vale la pena llevar dicho crecimiento y

despejarnos la duda de si las ventas o nuestros ingresos no cubren los costos

fijos de la empresa.

Grado de apalancamiento operativo = Utilidad bruta / Utilidad de operación

GAO - 719,572.00 /188,713.00 = 3.81 veces 2002 GAO= 1,290,754.00/ 481,120.00 = 2.68 veces 2003 GAO= 1,619,747.50/688,668.50 = 2.35 veces 2004

Eduardo Villegas H y Rosa Mana Ortega "Administración de Inversiones" Ira Edición pág 98 Ramírez Padilla David Noel "Contabilidad Administrativa" 4ta edición, pag 147

39

Indica que si las ventas aumentan o disminuyen 10 %, la utilidad en

operación modificará este 10% 3.81 veces o sea 38.10 % a favor o en contra

para el caso del año 2002, para el año 2003 y 2004, 26.8 % y 23.5 %

respectivamente.

RAZONES DE ENDEUDAMIENTO

Son razones que miden la magnitud de endeudamiento de una empresa, tanto

a corto plazo que es la deuda operativa, y la de largo plazo que es la deuda

estratégica, a continuación enunciaremos las razones que más se utilizan para

medir a las empresas.

Endeudamiento total. Esta razón se obtiene dividiendo el pasivo entre el activo

total, e indica que por cada peso con que cuenta la empresa, cuanto debe a sus

acreedores, esta razón normalmente se expresa en términos de porcentaje. Los

pasivos que adquirimos de nuestros acreedores a corto plazo los debemos

utilizar para nuestra operación, mientras que la deuda a largo plazo la debemos

utilizar para respaldar las decisiones estratégicas.

Los apoyos que toma la empresa son los costos y gastos operativos fijos. Con

el apalancamiento operativo la empresa toma ventaja de los costos de obra y los

gastos indirectos de obra que son fijos a corto plazo

ENDEUDAMIENTO TOTAL = (PASIVO TOTAL / ACTIVO TOTAL) x 100

ET = 170,876.00 / 1, 149,610.00 x 100 = 14.86 % 2002 ET = 147,928.00 / 1, 698,982.00 x 100 = 8.70 % 2003 ET = 229,278.00 / 2, 271,451.00 x 100 = 10.09 % 2004

40

Esto quiere decir que en el 2002, por cada peso que tenemos invertido, tenemos

una deuda de catorce centavos, para los años siguientes esta cantidad

disminuyó, lo que demuestra que estamos utilizando nuestros activos

correctamente a corto plazo.

Grado de apalancamiento financiero. El apalancamiento financiero se define

como la capacidad de la empresa para utilizar sus cargos fijos financieros para

incrementar los efectos de cambio en utilidades antes de intereses e impuestos

sobre las ganancias por acción.(17)

La definición anterior indica que debemos maximizar el rendimiento del

capital propio a través de una adecuada utilización del pasivo, donde el

apalancamiento financiero se relaciona con el pago de intereses y su efecto en

las utilidades netas.

Para medir los cambios en utilidad neta respecto a los cambios en la utilidad

antes de interés e impuestos o utilidad operativa, utilizamos el grado de

apalancamiento financiero.

El grado de apalancamiento financiero es un factor que multiplicado por el

porcentaje de cambio en la utilidad operativa o utilidad antes de impuestos e

interés, brinda el porcentaje de cambio de la utilidad neta, bajo los supuestos

de interés fijo en un cierto tiempo y una tasa de impuestos constantes.

La forma de interpretar esta razón es, si mayor es la cifra, menor será su

capacidad de endeudamiento, ya que mayor será la carga financiera. La forma

de obtener el grado de apalancamiento financiero es la siguiente:

Gitman Lawrence J.. " Fundamentos de Administración Financiera", 7ma. Edic. Haría, Mx. 1997. pág. 485

41

GAF = UTILIDAD DE OPERACIÓN / UTILIDAD ANTES DE IMPUESTO GAF - 188,713.82 / 225,480.06 x 100 = 83.69 % 2002 GAF - 481,120.14 / 486,324.13 x 100 - 98.92 % 2003 GAF = 688,668.50 / 699,838.50 x 100 = 98.40 % 2004

42

RESUMEN DEL ANÁLISIS DE RAZONES FINANCIERAS

RAZÓN

RENTABILIDAD

MARGEN DE UTILIDAD NETA

RENTABILIDAD DEL ACTIVO

RENTABILIDAD DEL CAPfTAL CONTABLE

LIQUIDEZ

RAZÓN DE CIRCULAN FE

PRUEBA DEL ACfOO

PRUEBA RÁPIDA

ACTIVIDAD

PERIODO MECHO DE COBROS

ROTACIÓN DEL ACTIVO TOTAL

MARGEN DE UTILIOAO BRUTA

GASTOS DE OPERACIÓN A INGRESOS

GRADO £36 APALANCAMENTO OPERATIVO

ENDEUDAMIENTO

ENDEUOAUeNTO TOTAL

GRADO DE APALANCAMENTO FINANCIERO

FORMULA PARA CALCULARLA

(utilidad neta / ventas netas) x 100

(utilidad neta/activo total) x 100

(utilidad neta / capital contable iniciar) xlOO

(activo circulante / pasivo circulante)

(activo circ. - ¡nv. - pagos anticip.) / pasivo circ)

(efectivo y vatoeres/ pasivo circulante

cuentas por cobrar / ingresos totales x 360

ventas netas / activo total

(utilidad bruta / ventas netas) x 100

(gastos de operación / ventas netas) x 100

utilidad bnita / utilidad de operación

(pasivo total / activo total) x 100

(uta. de operación / útil antes de impuesto) x 100

RESULTADO 2002

6.41%

16.77%

24.54%

4.22 veces

2.71 veces

2.35 veces

5.64 días

2.61 veces

23.93%

17.65%

3.81 veces

14.86%

83.69%

2003

12.20%

24.85%

37.41%

8.63 veces

6.79 veces

5.64 veces

16.8 días

2.03 veces

37.28%

23.38%

2.68 veces

870%

98.92%

2004

11.35%

21.62%

31.66%

7.46 veces

6.09 veces

4.18 veces

38.4 días

1.9 veces

37.43%

21.51%

2.35 veces

1009%

98.40%

PROMEDIO DÉLA

INDUSTRIA

-7.60%

3.40%

-9.70%

1.00 veces

125 días

105 veces

TABLA 3.6.1

RESUMEN DE RAZONES FINANCIERAS SECTORIALES EN MEXICO m

TOTAL BE MERCADO AUMENTOS y CIGARROS

BEBIDAS

AUTOMOTRIZ Y TRNSPORTES

BIENES DÉ CONSUMO

CEMENTO

CONSTRUCTORAS COMERCIALES AUTO SERVICIO

COMERCIALES DEPARTAMENTALES

COMERCIALES ESPECIALIZADAS

COMUNICACIÓN Y TRANSPORTE

GRUPOS INDUSTRIALES

HOTELES Y RESTAURANTES

MINERAS

PAPEL Y CELULOSA

QUÍMICAS

SIDERÚRGICAS

TEXTILES

i-MfRI s \>

PROMHHíl

94-113

119

13

9

3

5

7

7

4

5

14

10

10

5

3

4

5

5

4

I T I U l t X l )

6 5%

5.3%

6 9%

-2.3%

-9.7%

18.7%

-7.6%

5.1%

3.9%

3.3%

113

3.6%

-19 4%

6.4%

10.8%

-19%

2.0%

-44%

I H I

100

7.5

13 1

31

4.9

9 8

3.4

6.7

5.7

9.6

14 1

8.7

2.8

6.4

14.1

5.9

6 1

4.3

HfiLCArrtAt

( US |

84

7.7

87

•4.1

-12.8

13.3

-9.7

11.3

6.4

10.9

11.20

6.3

-88.9

4.0

10.8

^í.5

3.1

-6.2

DgL

U IIM»

0 9

1.2

1.2

07

1.1

10

1.0

0.6

14

1.8

1.2

0.7

0.5

1.7

1.3

0 8

08

0 7

MEDIO m

CORROS

IX vs

46

32

19

55

107

41

125

4

i 24

41

60

50

51

44

73

74

65

100

m

i VRIOS

BUS

73

80

77

126

160

68

105

53

97

81

65

80

149

112

58

43

108

100

ni' w n v o

0.65

0.90

0 81

0.85

064

0.39

0.47

1.46

0.75

1.53

0.51

0 70

0.32

038

0.57

0 70

0.45

0 56

i » ICTIVÜ

FIJO

1.18

1.84

1 36

2.33

1.39

0.67

3.31

2.28

1.47

4.7

089

I 24

0.48

0.59

0.83

1.12

0.65

0.92

TABLA 3.6.2

www.acus.com.mx

CAPITULO 4

PLANEACIÓN

La administración de una empresa requiere el constante ejercicio de ciertas

responsabilidades directivas, a tales responsabilidades se les denomina

colectivamente como las funciones o procesos de la administración y éstas son

muy variables en su concepción, estas funciones son ampliamente conocidas

por la mayoría de los administradores de las empresas y que el ser humano las

trae por naturaleza e inconcientemente las aplica en su vida cotidiana sin

técnica, es por esto que haremos mención a ellas: PLANEACIÓN,

ORGANIZACIÓN, DIRECCIÓN Y CONTROL. Estas cuatro funciones tienen

un enlace entre ellas y una retroalimentación para mejorar el desempeño de

cada una. Para nuestro tema de estudio nos enfocaremos solamente a la función

de la planeación.

PLANEACIÓN es el proceso de desarrollar objetivos empresariales y elección

de los cursos de acción para lograrlos, con base en la investigación y

elaboración de un esquema detallado que habrá de realizarse en un futuro.(19)

La planeación descansa en la idea de que el éxito futuro de una empresa

puede intensificarse por la acción administrativa continua. Esto quiere decir

que una empresa tendrá logros con más éxito en términos de sus objetivos

generales, como resultado de las acciones de la administración, para implantar

el proceso de la retroalimentación, para que pueda alcanzar otro proceso, si no

hay una activación de la empresa.

19 Múnch Galindo, Lourdes. Fundamentos de Administración. 5ta edic. México 2004 Pag. 64

45

Ackoff Russel dice que en la administración de una empresa, durante la

etapa inicial de su proceso de planeación, debe desarrollar diferentes tipos de

proyección a futuro: La primera es hacer una proyección estática, la cual

implica un intento por especificar cual sería el futuro estado de la empresa si no

se hiciera nada; es decir, si no tomara una decisión de planeación por parte de

la empresa.

La segunda, una proyección anhelada, un caso altamente optimista, la cual

entraña una especificación de esperanzas y sueños en cuanto al estado futuro de

la empresa, es decir, el cumplimiento esencial de todas las aspiraciones de la

empresa.

La tercera que es una proyección planeada más probable, que supone una

especificación de qué tan cerca puede lograr la empresa de manera muy

realista, una proyección anhelada.

La planeación tiende a ser un término medio entre la proyección para

referencia y la proyección anhelada. Detalla los objetivos y las metas planeadas

donde el futuro estado a ser alcanzado durante el tiempo que cubre el proceso

de la planeación.

Algunos otros autores manejan un cuarto tipo de proyección llamada

"proyección de tensión" que es factible pero en realidad es presionar a su

personal hasta el límite de su capacidad. Esto es lograr que la empresa quite del

camino toda clase de obstáculos y maximizar el desempeño accesible.

La planeación puede tomar muy diversas formas: puede ser más o menos

formalizada, más o menos detallada, en términos cualitativos o en términos

46

cuantitativos y, dentro de este grupo, en términos monetarios. Es esta última

modalidad la que da lugar a la planeación financiera.

En el proceso de planificación financiera la empresa trata de proyectar en

términos monetarios el resultado futuro que desea alcanzar intentando

identificar los recursos que necesita para lograrlo. Un plan financiero especifica

y cuantifica en términos monetarios el resultado de cada una de las diferentes

alternativas de acuerdo con las estimaciones del entorno que se realicen,(20) así

como las necesidades financieras que se pueden derivar de cada política

empresarial.

Con estas observaciones podemos llegar a la conclusión de que la planeación

debe empezar con una proyección para referencia, junto con una proyección

anhelada y concluir con una planeación proyectada que represente un plan

realista de la empresa expresada en palabras y cifras.

4.1 PLANEACIÓN FINANCIERA

En el capítulo anterior centramos la atención en la manera de como debe

utilizarse el análisis financiero para evaluar la posición financiera actual de la

empresa. En este capítulo veremos como podemos utilizar parte de la

información obtenida a través del análisis de estados financieros para planear

las operaciones futuras. El proceso de planeación financiera principia entre el

puente de los objetivos y las metas de la empresa para continuar con la

preparación de los planes o estimaciones de los ingresos de la empresa.

Diaz de Castro Luis T. Dirección Financiera. Edit. Prentice Hall.Espafta 2001.Pag. 129

47

La planeación de los ingresos depende de factores tanto internos como

externos. Primero, el panorama económico para el país y para la industria de la

construcción que pudiera afectar el nivel de ingresos. La posición competitiva

de la empresa será la que determinará la participación esperada en el mercado

disponible. Segundo, las políticas de crédito influyen en el segmento del

mercado en que se opera; la frecuencia de la demora para entregar a tiempo los

materiales en las obras; las políticas que conciernen a las inversiones nuevas

de capital, la calidad del producto y la habilidad de la empresa para cumplir con

sus contratos de obra terminada. (21) La integración de estos factores con las

políticas relativas a la administración de los activos se cumple con la

preparación de las cédulas presupuéstales que son planes formales por escrito

con palabras y cifras que fijan la ruta esperada para la empresa durante el

periodo que fijamos nuestras metas.

Quizás la razón de mayor importancia para la planeación es que obliga a los

recursos humanos de todos los niveles a pensar hacia el futuro. Tal vez estoy

insistiendo mucho en la necesidad de hacer planes, pero los constantes

fracasos que presentan gran cantidad de pequeñas empresas constructoras que

inician con gran entusiasmo sus actividades pero con grandes dificultades

financieras por no llevarlos a cabo, me anima a ello.

Si no logramos que las personas piensen en el futuro, es muy probable que

vivan en el pasado, pero la insistencia de la planeación en las personas

consciente o inconscientemente proyectará su experiencia histórica al futuro,

donde lo cierto para el último año puede no serlo para el próximo. Suponer sin

investigar que el futuro siempre superará el pasado es carecer del futuro.

Johnson & Mehcher "Administración Financiera" Edit CECSA5taEdic México 2002 Pag 117

48

Al llevar a cabo la planeación ésta debe estar dispuesta para ser revisada en

el trayecto del tiempo que se lleva a cabo, si alguna inesperada tormenta

económica lo altera deben existir planes de acción alternativos. Cuanto mayor

sea la incertidumbre del futuro debemos tener planes financieros más flexibles

para la empresa.

La coordinación de la planeación debe ser una fuerza integradora que ayude a

cada departamento de la empresa a captar el impacto de su decisión sobre las

funciones de otros departamentos. Con una buena organización los

procedimientos para la formulación de planes pueden ser una de las

herramientas exitosas de una empresa.

Para llevar a cabo lo planeado se requiere organización, ejecución y

dirección. La organización es un requisito indispensable en el proceso

presupuestado, que conceptualmente identifica y enumera las actividades que

se requieren para lograr los objetivos de la empresa, agrupándolos en unidades

específicas de dirección y control, a las que se debe definir claramente su grado

de autoridad y responsabilidad.<22)

Existiendo una buena organización, se requiere de ejecución por parte de los

miembros del grupo de trabajo de la empresa, para que lleven tareas con

entusiasmo y eficiencia todos los grupos que integran la empresa. La ejecución

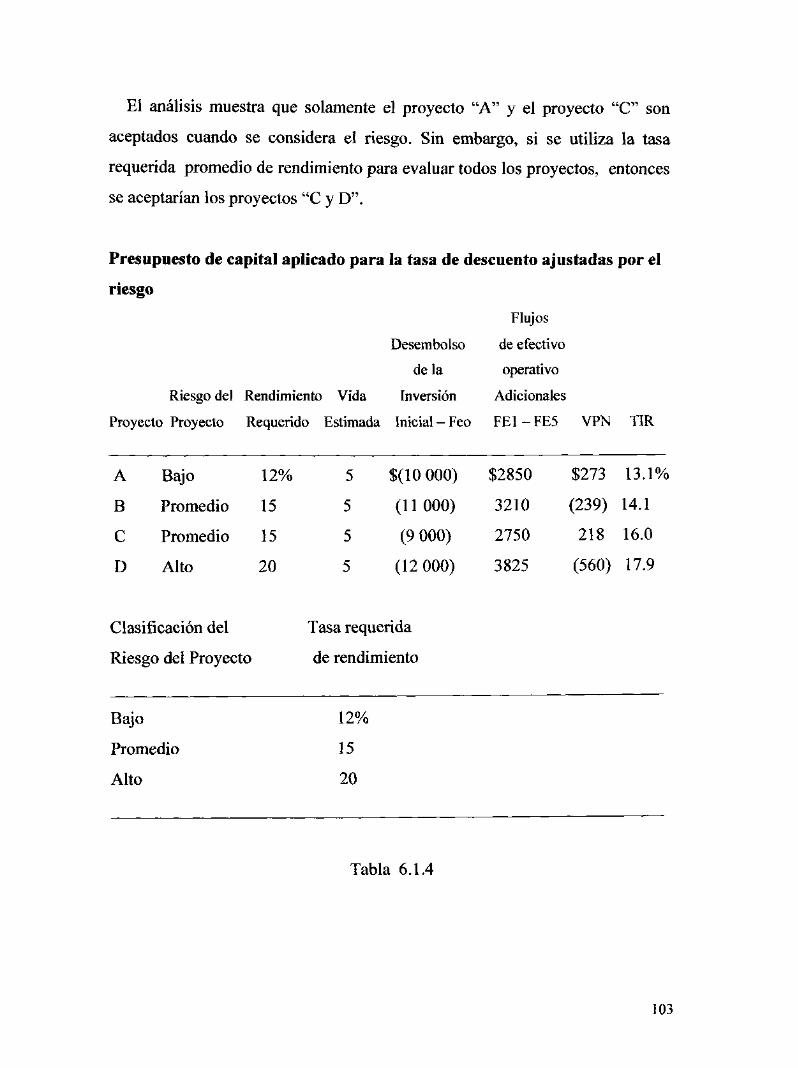

incluye una buena política de personal: reclutamiento, selección,