Análisis Deuda Mayo, 2015 ALSEA, S.A.B. de C.V. · de comida ya que opera diversas marcas de...

18

Análisis de Renta Fija Actinver - Creando Ideas con Valor 1 ALSEA, S.A.B. de C.V. Análisis Deuda Mayo, 2015 1. Fundamentales Iniciamos cobertura de deuda de Alsea (“La Empresa”), con una recomendación de COMPRA FUNDAMENTAL. Consideramos que la empresa demuestra tener suficiente capacidad para hacer frente sus obligaciones financieras y los ALSEA 13, ALSEA 15, y ALSEA 15-2 presentan una oportunidad de inversión atractiva con un riesgo moderado. 2015 será un año de “cosechas” para la empresa. Después de un año de fuertes inversiones para las adquisiciones de Vips y Grupo Zena, y la apertura de 424 nuevos establecimientos durante 2014, se comienza a apreciar un incremento en la rentabilidad del negocio. Vips únicamente, tenia mejores márgenes que Alsea mientras una mejora en las condiciones de operación han llevado al crecimiento en ventas en mismas tiendas en América Latina (15.4%) y España (9.7%). En general, las ventas de mismas tiendas crecieron en 6.3% en el 1T15 vs 1T14. Deuda neta aumento en 133% (vs 1T14) debido a la adquisición de Grupo Zena y Vips, como también creció 6% en relación al 4T14 por el financiamiento de capital de trabajo del 1T15. Aun así, el índice Deuda Neta / EBITDA disminuyo de 3.6x a finales de 2014 a 3.3x en el 1T15, principalmente por el crecimiento en EBITDA. Creemos que esta tendencia se mantendrá durante el año, ya que la compañía continuara pagando sus pasivos financieros con el flujo generado mientras que no incurrirá en deuda adicional. Se estima que al cierre de año, el índice Deuda Neta / EBITDA llegue a 2.9x. Al 1T15, ventas netas, EBITDA y utilidad neta crecieron en 84%, 100%, y 346% respectivamente en relación al 1T14 superando nuestras expectativas como las de la Empresa. Este crecimiento impondrá una tendencia a la alza en los siguientes trimestres, donde se considera que para el final del año las ventas crecerán 41% y el EBITDA superará los $4 mil millones, 45% por arriba del 2014. Gran parte de este crecimiento se debe a la incorporación de las subsidiarias VIPS y Grupo Zena. Se espera que los niveles de cobertura de deuda para los siguientes periodos mejoren considerablemente ya que la empresa mejorara su capacidad de pago con el propio flujo generado. *Clave de Pizarra / Vencimiento / Monto en Circulación, Diferencia – Spread sobre TIIE 28 / Rendimiento Ver Detalles CB bajo la sección 3 Índice: 1. Fundamentales y Riesgos de la Empresa 2. ALSEA, la empresa a. Modelo de Negocios b. Adquisiciones c. Características de la cartera 3. Indicadores Financieros 4. Estimaciones Financieras 5. Financiamiento a. Fuentes de Financiamiento b. Perfil de Vencimientos 6. Características de Bonos 7. Calificaciones Alsea 8. Análisis de la industria 9. Valuaciones de bonos 10. Valor relativo Anexos: Proyecciones financieras Raúl Márquez Pardinas Análisis de Deuda Corporativa [email protected] +52 (55) 1103 6600 x 1110 Actinver Corporativo Guillermo González Camarena 1200 Santa Fe, Piso 11 México D.F MP millones 2011 2012 2013 2014 2015 E 2016 E 2017 E 2018 E Ingresos 10,669 13,520 15,698 22,787 32,057 35,906 40,366 45,036 Resultado Operativo 453 797 1,120 1,469 2,268 2,576 3,004 3,473 EBITDA 1,123 1,609 2,040 2,802 4,063 4,670 5,378 6,138 Margen 10.5% 11.9% 13.0% 12.3% 12.7% 13.0% 13.3% 13.6% Ingresos Netos 210 365 681 667 1,267 1,328 1,545 1,855 Margen 2.0% 2.7% 4.3% 2.9% 4.0% 3.7% 3.8% 4.1% Flujo de Efe. Operaciones 1,259 1,449 1,558 2,564 1,527 3,446 4,372 4,917 Deuda Neta / EBITDA 2.6x 1.0x 2.1x 3.6x 2.9x 2.3x 1.8x 1.3x COMPRA FUNDAMENTAL ALSEA reportó resultados extraordinarios durante el primer trimestre del año superando las expectativas del mercado y de la empresa. El alto flujo generado hace que la empresa cuente con amplia capacidad de pago de sus obligaciones financieras y veremos un año donde se reducirá el índice de apalancamiento considerablemente. Fitch HR Ratings A+ A+ ALSEA Clave Cal. Vcto. Circ. Dif. Rend Alsea 13 A+ Fitch / A+ HR jun-18 2,500 TIIE28 + 0.75% 4.10% Alsea 15 A+ Fitch / A+ HR mar-20 3,000 TIIE28 + 1.1% 4.41% Alsea 15-2 A+ Fitch / A+ HR mar-25 1,000 8.07% 8.10% COMPRA ALSEA Certificados Bursatiles* COMPRA COMPRA

-

Upload

truonghanh -

Category

Documents

-

view

216 -

download

1

Transcript of Análisis Deuda Mayo, 2015 ALSEA, S.A.B. de C.V. · de comida ya que opera diversas marcas de...

Análisis de Renta Fija Actinver - Creando Ideas con Valor 1

ALSEA, S.A.B. de C.V.

Análisis Deuda

Mayo, 2015

1. Fundamentales

Iniciamos cobertura de deuda de Alsea (“La Empresa”), con una recomendación de COMPRA FUNDAMENTAL. Consideramos que la empresa demuestra tener suficiente capacidad para hacer frente sus obligaciones financieras y los ALSEA 13, ALSEA 15, y ALSEA 15-2 presentan una oportunidad de inversión atractiva con un riesgo moderado.

2015 será un año de “cosechas” para la empresa. Después de un año de

fuertes inversiones para las adquisiciones de Vips y Grupo Zena, y la apertura de 424 nuevos establecimientos durante 2014, se comienza a apreciar un incremento en la rentabilidad del negocio. Vips únicamente, tenia mejores márgenes que Alsea mientras una mejora en las condiciones de operación han llevado al crecimiento en ventas en mismas tiendas en América Latina (15.4%) y España (9.7%). En general, las ventas de mismas tiendas crecieron en 6.3% en el 1T15 vs 1T14.

Deuda neta aumento en 133% (vs 1T14) debido a la adquisición de Grupo Zena y Vips, como también creció 6% en relación al 4T14 por el financiamiento de capital de trabajo del 1T15. Aun así, el índice Deuda Neta / EBITDA disminuyo de 3.6x a finales de 2014 a 3.3x en el 1T15, principalmente por el crecimiento en EBITDA. Creemos que esta tendencia se mantendrá durante el año, ya que la compañía continuara pagando sus pasivos financieros con el flujo generado mientras que no incurrirá en deuda adicional. Se estima que al cierre de año, el índice Deuda Neta / EBITDA llegue a 2.9x.

Al 1T15, ventas netas, EBITDA y utilidad neta crecieron en 84%, 100%, y 346% respectivamente en relación al 1T14 superando nuestras expectativas como las de la Empresa. Este crecimiento impondrá una tendencia a la alza en los siguientes trimestres, donde se considera que para el final del año las ventas crecerán 41% y el EBITDA superará los $4 mil millones, 45% por arriba del 2014. Gran parte de este crecimiento se debe a la incorporación de las subsidiarias VIPS y Grupo Zena.

Se espera que los niveles de cobertura de deuda para los siguientes periodos mejoren considerablemente ya que la empresa mejorara su capacidad de pago con el propio flujo generado.

*Clave de Pizarra / Vencimiento / Monto en Circulación, Diferencia – Spread sobre TIIE 28 / Rendimiento

Ver Detalles CB bajo la sección 3

Índice:

1. Fundamentales y Riesgos de la Empresa

2. ALSEA, la empresa

a. Modelo de Negocios

b. Adquisiciones

c. Características de la cartera

3. Indicadores Financieros 4. Estimaciones Financieras

5. Financiamiento

a. Fuentes de Financiamiento

b. Perfil de Vencimientos

6. Características de Bonos

7. Calificaciones Alsea

8. Análisis de la industria

9. Valuaciones de bonos

10. Valor relativo

Anexos: Proyecciones financieras

Raúl Márquez Pardinas

Análisis de Deuda Corporativa

+52 (55) 1103 6600 x 1110

Actinver

Corporativo

Guillermo González Camarena 1200

Santa Fe, Piso 11

México D.F

M P millo nes 2011 2012 2013 2014 2015 E 2016 E 2017 E 2018 E

Ingresos 10,669 13,520 15,698 22,787 32,057 35,906 40,366 45,036

Resultado Operativo 453 797 1,120 1,469 2,268 2,576 3,004 3,473

EBITDA 1,123 1,609 2,040 2,802 4,063 4,670 5,378 6,138

Margen 10.5% 11.9% 13.0% 12.3% 12.7% 13.0% 13.3% 13.6%

Ingresos Netos 210 365 681 667 1,267 1,328 1,545 1,855

Margen 2.0% 2.7% 4.3% 2.9% 4.0% 3.7% 3.8% 4.1%

Flujo de Efe. Operaciones 1,259 1,449 1,558 2,564 1,527 3,446 4,372 4,917

Deuda Neta / EBITDA 2.6x 1.0x 2.1x 3.6x 2.9x 2.3x 1.8x 1.3x

COMPRA FUNDAMENTAL

ALSEA reportó resultados extraordinarios durante el primer trimestre del año superando

las expectativas del mercado y de la empresa. El alto flujo generado hace que la empresa

cuente con amplia capacidad de pago de sus obligaciones financieras y veremos un año

donde se reducirá el índice de apalancamiento considerablemente.

Fitch HR Ratings

A+ A+

ALSEA

Clave Cal. Vcto. Circ. Dif. Rend

Alsea 13 A+ Fitch / A+ HR jun-18 2,500 TIIE28 + 0.75% 4.10%

Alsea 15 A+ Fitch / A+ HR mar-20 3,000 TIIE28 + 1.1% 4.41%

Alsea 15-2 A+ Fitch / A+ HR mar-25 1,000 8.07% 8.10% COMPRA

ALSEA Certificados Bursatiles*

COMPRA

COMPRA

Análisis de Renta Fija Actinver - Creando Ideas con Valor 2

ALSEA, S.A.B. de C.V.

Análisis Deuda

Mayo, 2015

A finales del 2014, la empresa reporto más de P $130 millones de gastos extraordinarios los cuales están relacionados con la liquidación y cierre de 36 establecimientos. La compañía decidió mejorar la rentabilidad del negocio por lo que cerró aquellos establecimientos con un EBTIDA negativo y puso bajo revisión a aquellos que presentan bajos márgenes pero con oportunidad de revertirse. Alsea se encuentra en una situación favorable dentro de la industria de establecimientos de comida ya que opera diversas marcas de éxito en todos los segmentos donde participa.

La Compañía opera bajo un modelo que aprovecha eficazmente las sinergias, logrando un impacto en gastos por medio de la centralización de algunos procesos de desarrollo, administrativos y operativos para todas las marcas que opera. De esta forma, Alsea ha logrado mejorar los márgenes de aquellos negocios que incorpora en su cartera.

La Compañía ha sido capaz de integrar de forma efectiva las adquisiciones y los nuevos establecimientos desarrollados al modelo de negocio de la Compañía, no sólo en México, sino también en América Latina y España.

El volumen de negocio de Alsea permite contar con suficiente poder de negociación con proveedores. Además, la empresa tiene amplia experiencia para la selección y ubicación de locales para nuevos desarrollos, un factor vital para garantizar la continuidad del negocio.

Integración vertical a través de un centro de servicios compartidos, el cual brinda los procesos administrativos y de desarrollo, así como la cadena de suministro. Al día de hoy, existe poca penetración por parte de ciertos productos/marcas en algunos de los mercados que opera por lo que se cree que la empresa tiene mucho potencial de crecimiento. La empresa cuenta con una cartera diversificada en cuestión de ventas, productos, tipo de clientes y ubicación geográfica:

Distribución de Productos: La empresa actualmente cuenta con 15 marcas, 2,788 unidades, de esta manera distribuyendo los ingresos y limitando la dependencia en un solo producto.

Distribución Geográfica: El portafolio de la empresa está distribuido en México 63%, América Latina (Argentina, Chile, Colombia y Brasil) con 18%, y España 19%. México representa la mayor parte de su cartera, sin embargo esta también esta diversificada a través del país.

Distribución por segmento – La empresa cuenta con diversas marcas y sub marcas que atienden a diferentes segmentos de la población, así, reduce el riesgo que puede ir asociado con atender a apenas una segmento de la población.

Riesgos asociado a la Empresa y sus CB's

La empresa tiene una cartera de productos diversificada, lo que hace que cuente con diversos competidores en el mercado para cada producto. La industria de alimentos es altamente competitiva por lo que requiere que la empresa mantenga sus niveles de calidad y estar siempre atenta a las tendencias del mercado. En el pasado, la empresa ha visto su rentabilidad afectada por ciertas marcas, situación que podría ocurrir nuevamente.

Análisis de Renta Fija Actinver - Creando Ideas con Valor 3

ALSEA, S.A.B. de C.V.

Análisis Deuda

Mayo, 2015

Alsea requiere de financiamiento para llevar a cabo fuertes adquisiciones (modelo de negocio de la empresa), lo que puede llevar a niveles de apalancamiento altos, ventas de activos, y a fusionarse en ciertos casos, lo que pone en riesgo la capacidad de pago de la Empresa. Además, la empresa cuenta con ciertas limitantes financieras impuestas por los bancos y por sus emisiones de deuda. Esto puede dificultar futuras adquisiciones, limitando el crecimiento de la empresa. En caso de no cumplir con estas limitantes financieras, la empresa estaría incumpliendo con lo establecido en los

contratos. El negocio depende de la capacidad para encontrar locales que cuenten con ciertas características idóneas, principalmente en cuestión de superficie y ubicación. Por otro lado la gran mayoría de los locales donde se realizan las operaciones son arrendados por lo que la empresa está sujeta a cambio en los contratos de arrendamiento.

Las tasas de desempleo observadas podrán impulsar el desarrollo de nuevos competidores independientes (principalmente en los sub-segmentos de cafeterías especializadas y servicio completo y cocinas económicas) intensificando la competencia en los mercados urbanos principalmente. La empresa cuenta con una cartera diversificada sin embargo México aún representa el 63% del total de las ventas. Esto hace que los resultados de la empresa estén altamente correlacionados con la situación macroeconómica de México. Por otro lado, una cartera diversificada en diferentes países conlleva un riesgo cambiario. La volatilidad de las monedas puede generar un costo adicional para la empresa, es por esto que la entidad ha contratado coberturas para mitigar el riesgo cambiario entre monedas. Históricamente, México ha pasado por crisis económicas recurrentes, caracterizadas por una alta inflación, inestabilidad en el tipo de cambio, altas tasas de interés, una sólida contracción en la demanda del consumidor, disponibilidad reducida de crédito, aumento en el desempleo y disminución de la confianza del inversionista, entre otras.

2. Alsea, la Empresa

El giro principal de la Compañía es la operación de establecimientos de comida rápida, cafetería y comida casual. La Compañía opera las marcas de Domino’s Pizza, Starbucks, California Pizza Kitchen y The Cheesecake Factory, y es franquiciataria de Burger King, Chili’s Grill & Bar, P.F. Chang’s China Bistro y Pei Wei Asian Diner. Asimismo, recientemente Alsea incorporó a su cartera la marca Vips e Italianni’s. La operación de sus marcas y de cada uno de los establecimientos, está respaldada por un centro de servicios compartidos, el cual incluye la cadena de suministro a través de Distribuidora e Importadora Alsea, S.A. de C.V., los servicios inmobiliarios y de desarrollo, así como los servicios administrativos incluyendo aquellos de recursos humanos, financieros y tecnológicos entre otros.

a. Antecedentes y Modelo de Negocio:

La Compañía opera bajo un modelo que aprovecha eficazmente las sinergias y adquisiciones, logrando un impacto en gastos, principalmente, así como economías de escala, por medio de la centralización de algunos procesos de desarrollo, administrativos y operativos para todas las marcas que opera.

(imagen en página siguiente)

Análisis de Renta Fija Actinver - Creando Ideas con Valor 4

ALSEA, S.A.B. de C.V.

Análisis Deuda

Mayo, 2015

Historia de la Empresa y Adquisiciones

Fuente: Prospecto Colocacción Alsea 15

Unidades por Marca y Distribucíon Geografica

Fuente: Prospecto Colocacción Alsea 15

Análisis de Renta Fija Actinver - Creando Ideas con Valor 5

ALSEA, S.A.B. de C.V.

Análisis Deuda

Mayo, 2015

Alsea opera bajo la estrategia donde sus diferentes marcas envuelven todo el espectro del segmento poblacional con excepción del segmento más bajo (D/E), el cual es atendido por el sector informal. La mayor parte de sus marcas están dirigidas a los segmentos C+ y C, segmentos que brindan la mayor parte de sus ingresos, principalmente de Starbucks 25%, Burger King 20% y Vips 15% (A diciembre de 2014).

Fuente: Prospecto Colocacción Alsea 15

Alcance de Marcas en los diferentes Segmentos Poblacionales

b. Adquisiciones

Adquisición de VIPS

En Mayo del 2014, Alsea incorporo la marca Vips a su cartera, la cual se enfoca a un tipo de comida y a un segmento demográfico que no era atendido por los restaurantes de servicio completo de la Empresa.

El negocio de VIPS incluye un total de 351 restaurantes de los cuales 258 son operados bajo la marca “Vips”, 85 unidades bajo la marca “El Portón”, 6 unidades bajo la marca “Ragazzi” y 2 restaurantes bajo la marca “La Finca”.

La marca Vips ofrece platillos de calidad a precios accesibles, servicio eficiente y localidades convenientes, principalmente atendiendo a la clase media y cuenta con presencia en 65 ciudades en México a través de sus cuatro marcas. La marca “Vips” tiene una participación de mercado del 15.3% y un reconocimiento de marca de 99%5. “El Portón”, la segunda marca más relevante de VIPS, ofrece comida mexicana tradicional en restaurantes localizados en avenidas de alto tráfico. “Ragazzi” es un concepto de comida italiana y “La Finca” ofrece también comida mexicana.

Para financiar la adquisición de Vips, Alsea adquirió un crédito puente conjunto por parte de HSBC México, Banamex, y BBVA, los cuales asumieron el compromiso de financiar el 100% de la adquisición, por $5,200 millones, y adicionalmente un crédito a una subsidiaria de Alsea a ser constituida como un vehículo para el fondeo para la compra de las partes sociales, inmuebles, etc. por P $3,000 millones.

Análisis de Renta Fija Actinver - Creando Ideas con Valor 6

ALSEA, S.A.B. de C.V.

Análisis Deuda

Mayo, 2015

Adquisición Grupo Zena

Alsea llevo la adquisición de grupo Zena por €107 millones por el 71.76% de la participación accionaria vía deuda bancaria. Grupo Zena operaba 430 restaurantes en España de las marcas Domino´s Pizza, Burger King, entre otras. El financiamiento para la operación fue vía un crédito bancario adquirido con BBVA Bancomer por un monto de P$1,900.millones. Adicional a la deuda incurrida como parte de la operación, la Empresa incorporo €115.0m de deuda total correspondiente a Grupo Zena.

c. Características de la Cartera de la Empresa

Al cierre del primer trimestre de 2015 la empresa llego a 2,788 unidades en el portafolio, lo que representa un crecimiento de 907 unidades en comparación al año anterior. México sigue representando la zona con mayores ventas con el 63% y el 70% en numero establecimientos de la empresa.

Las marcas en Sudamérica tuvieron un crecimiento del 15.4% en mismas tiendas en el primer trimestre del año en comparación con el mismo periodo del año anterior. Por otro lado, España reporto un crecimiento en mismas tiendas del 9.7% en el mismo periodo. En general, Alsea aumento en 50% en número de establecimientos en el 2014 mientras que en un 15% en clientes.

Crecimiento de Locales vs Clientes Cifras a Dic 2014

La cartera de la empresa se encuentra bien diversificada en cuestión de ventas por segmento, donde el área de mayores ingresos corresponde al sector de comida rápida (35%), y le sigue las cafeterías (22%), comida casual (20%) y restaurantes familiares (19%). El restante de los ingresos corresponde al área de distribución que es el único segmento muy por debajo de los otros con apenas el 4%.

Ventas por Segmento Ventas por Marca

Distribución de Ventas por País

Distribución de EBITDA por País (4T14)

Distribución de Unidades por País

6% 11%

31%

50%

12%15%

12%15%

2011 2012 2013 2014

Crecimiento Locales Crecimiento Clientes

35%

22%

20%

19%

4%

Comida Rapida CafeteriasComida Casual Restaurante FamiliarDistribución

25%

20%

18%

15%

5%

5%

5%7%

Starbucks Burger King VipsDomino's Italianni's Chili'sDIA Otros

63%

18%

19%

Mexico España Sudamerica

82%

9%

3%1%

-2% 7%

Mexico Argentina Chile

Colombia Brasil España

1,999

162

101

78

2

442

Mexico Argentina Chile

Colombia Brasil España

Análisis de Renta Fija Actinver - Creando Ideas con Valor 7

ALSEA, S.A.B. de C.V.

Análisis Deuda

Mayo, 2015

3. Indicadores Financieros Claves de la Empresa:

Resultados al primer trimestre de 2015:

Las ventas netas aumentaron 84.0% a P $7,344 millones en el 1T15 vs P$3,992 millones en el 1T14. Hubo un incremento de 733 unidades corporativas, llegando a un total de 2,160 unidades corporativas al cierre de marzo 2015, lo cual representa un crecimiento de 51.4% en comparación con el mismo periodo del año anterior. Esto se debe principalmente a la incorporación de 638 unidades por la adquisición de Vips y Grupo Zena. Los factores que ayudaron en el crecimiento en ventas fue un crecimiento del 6.3% en ventas de mismas tiendas así como los ingresos provenientes de los nuevos negocios (Vips y Grupo Zena).

Ventas Trimestrales Ventas Mismas Tiendas

El EBITDA creció 100.6% para llegar a P $850 millones de pesos al cierre del 1T15, vs P $424 millones en el mismo periodo del año anterior. El incremento en el EBITDA por P $426 millones de pesos es atribuible principalmente a la incorporación de las marcas de Grupo Zena en España, al igual que las marcas Vips y El Portón en México, así como al incremento en el número de unidades. El margen EBITDA incrementó al pasar de 10.6% a 11.6% durante el mismo periodo. Sin embargo, es importante tener en mente que el impacto de la depreciación del peso en relación al dólar (así como otras monedas de América Latina vs dólar) contrarresto este crecimiento.

La utilidad neta al 1T15 aumento en 346.2% en comparación con el mismo periodo del año anterior, cerrando en 305 millones vs 68 millones en el 1T14. Esto se debe principalmente al aumento de 241 millones de pesos en la utilidad de operación y a la reducción de P $80 millones relacionados al financiamiento para la compra del restante 28.2% de Grupo Zena.

Principales indicadores financieros anuales

Ventas Anuales EBITDA Anual

ROE* Margen EBITDA

.

2,2

77

2,5

85

2,6

36

2,8

68

2,7

27

3,8

20

4,1

92

4,8

65

4,3

68

82

4 96

8

1,1

73

1,2

55

99

7

1,0

91

1,2

34 1,2

99

1,3

57

97

7 1,0

55

1,0

89

1,2

08

1,0

99

1,1

67

1,1

94 1

,60

2

1,4

43

(678

)

(788

)

(815

)

(921

)

(831

)

(874

)

(921

)

(1,3

30)

(1,1

52)

1,46

8

1,32

8

1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14 4Q14 1Q15

Mexico America Latina Distribución Intercompañia España

0%

2%

4%

6%

8%

10%

1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14 4Q14 1Q15

$7,787 $8,587$8,948

$10,669

$13,520$15,719

$22,787

2008 2009 2010 2011 2012 2013 2014

$1,032 $1,000 $1,003$1,123

$1,609

$2,038

$2,802

2008 2009 2010 2011 2012 2013 2014

Análisis de Renta Fija Actinver - Creando Ideas con Valor 8

ALSEA, S.A.B. de C.V.

Análisis Deuda

Mayo, 2015

Utilidad Neta Margen Utilidad Neta

Deuda Neta / EBITDA EBITDA / Intereses

*ROE- Retornos sobre Capital

Limitantes Financieros – Covenants – de Alsea

Cobertura de Deuda: Total Deuda / EBITDA de últimos doce meses no mayor a 4.5 veces

Índice de Cobertura de Intereses: EBITDA / Gastos Financieros, igual o mayor a 3.0 veces

Pago de Dividendos

La compañía lleva a cabo un pago anual de dividendos de acuerdo al flujo de efectivo generado del año anterior, considerando las necesidades futuras de flujo en base al plan de expansión, y siempre y cuando no se rebasen ciertos límites de apalancamiento establecidos. El pago de dividendos por parte de Alsea está sujeto en todos los casos a sus planes de inversión, a su situación financiera y a la aprobación por parte del consejo de administración y de la asamblea de accionistas correspondiente.

4. Estimaciones Financieras:

Dado los buenos resultados en el primer trimestre y a raíz de la consolidación de Vips y Grupo Zena en la cartera, estimamos que el crecimiento en ventas para el 2015 será de P$32,057 millones, lo que representa un crecimiento del 41% mientras que el EBITDA llegara a niveles de P $4,063 representando un aumento del 45%. 2015 será un año donde se “dispararan” los resultados, ya que durante este año no habrá inversiones grandes y sin embargo se verán los resultados de las

4.3% 3.4%5.1%

7.4%

10.5%

14.5%

7.5%

2008 2009 2010 2011 2012 2013 2014

13.3%

11.5%11.2% 10.5%

11.9%

13.0%

14.7%

2008 2009 2010 2011 2012 2013 2014

140 107159

237

402

663624

2008 2009 2010 2011 2012 2013 2014

1.8%1.2%

1.8%2.2%

3.0%

4.2%

2.7%

2008 2009 2010 2011 2012 2013 2014

1.0

3.0

1.0

2.1

3.6

2010 2011 2012 2013 2014

10.9

7.46.6

8.4

6.2

2010 2011 2012 2013 2014

Análisis de Renta Fija Actinver - Creando Ideas con Valor 9

ALSEA, S.A.B. de C.V.

Análisis Deuda

Mayo, 2015

adquisiciones. En los siguientes años, creemos que las ventas continuarán creciendo de forma orgánica, sin embargo no se verá esta fuerte alza como ocurrirá en el 2015 vs 2014.

Para nuestras proyecciones financieras asumimos que la empresa no incurre en deuda bursátil adicional y solo se considera el pago por intereses, es por esto que el efectivo en caja al final del periodo crece continuamente a partir del 2015.

*Asumiendo que no hay incrementos en deuda bursátiles de 2015 -2018

5. Financiamiento a. Fuentes de Financiamiento

Actualmente el costo de deuda promedio es de 5.09%. Al 1T15, el 92% de la deuda es de largo plazo mientras que únicamente el 8% es de corto plazo. La deuda consiste en un 56% a bonos y en un 44% en deuda bancaria mientras que el 83.1% estaba denominada en pesos, 16.5% en euros y 0.5% en pesos argentinos.

La deuda total aumentó P $6,468 millones, al cerrar en P $ 11,579 millones de pesos en comparación con P$ 5,111 millones de pesos al 1T15.

b. Perfil del vencimiento de la deuda:

Antes de llevar a cabo las emisiones Alsea 15 y Alsea 15-2 la empresa tenía un perfil de vencimiento más agresivo y poco distribuido. Las nuevas emisiones a 5 y 10 años permitieron que la empresa refinanciara su deuda y tuviera amortizaciones más cómodas a mayores plazos:

Vencimiento Pre- Emisiones

Característica de la Deuda

M P millo nes 2011 2012 2013 2014 2015 E 2016 E 2017 E 2018 E

Ventas 10,669 13,520 15,698 22,787 32,057 35,906 40,366 45,036

Costos y Gastos 10,216 12,722 14,578 21,319 29,789 33,330 37,362 41,563

Resultado Operativo 453 797 1,120 1,469 2,268 2,576 3,004 3,473

EBITDA 1,123 1,609 2,040 2,802 4,063 4,670 5,378 6,138

Margen 10.5% 11.9% 13.0% 12.3% 12.7% 13.0% 13.3% 13.6%

Ingresos Netos 210 365 681 667 1,267 1,328 1,545 1,855

Margen 2.0% 2.7% 4.3% 2.9% 4.0% 3.7% 3.8% 4.1%

Ingresos antes de Impuestos 344 621 953 1,007 1,832 1,953 2,272 2,727

Flujo de Efe. Operaciones 1,259 1,449 1,558 2,564 1,527 3,446 4,372 4,917

Incremento en Efectivo 88 191 (112) 461 127 803 1,351 1,696

Efectivo al Final del Periodo* 739 933 663 1,113 1,216 2,019 3,376 5,076

$1,377$1,727

$1,982

$4,079

$1,019 $1,079

2015 2016 2017 2018 2019 2020

Bancaria 44%

Mercado Capita les 56%

Mexico 83%

Latam + España 17%

Corto Plazo 8%

Largo Plazo 92%

Caracteristica de la Deuda

Análisis de Renta Fija Actinver - Creando Ideas con Valor 10

ALSEA, S.A.B. de C.V.

Análisis Deuda

Mayo, 2015

Vencimiento pos- Emisiones

6. Características de las emisiones de bonos:

*Vencimiento Anticipado En cualquier fecha del pago de intereses a partir del tercer aniversario de la fecha de emisión considerando el valor más alto entre el importe de principal pendiente de pago o el promedio de precio de mercado de los certificados bursátiles durante los últimos cinco días que haya información disponible para la valuación.

7. Calificaciones de Alsea.

Calificaciones corporativas:

La calificadora Fitch Ratings México bajó la calificación de Alsea de largo plazo en escala nacional a “A+(mex)” desde “AA-(mex)”, en el pasado mes de Noviembre. La baja de calificación se debe al mayor apalancamiento, tras concluir la adquisición del 71.76% de las acciones de la española Grupo Zena. La calificadora asignó una perspectiva estable y creemos que no se verá ningún movimiento de alza en la

$602$940

$1,154

$3,492

$409

$3,982

$1,000

2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025

ALSEA 13 ALSEA 15 ALSEA 15-2

Monto (millones) $2,500 $3,000 $1,000

Fecha Emisión jun-13 mar-15 mar-15

Fecha Vencimiento jun-18 mar-20 mar-25

Palzo 5 años 5 años 10 años

Tasa de Referencia TIIE 28 TIIE 28 FIJA

Sobretasa 0.75% 1.10% 8.07%

Garantia Quirografario Quirografario Quirografario

Amortización Bullet Bullet Bullet

Vencimiento Anticipado No Si* Si*

Pago Intereses 28 días 28 días 182 díasCalificación:

Fitch A+ A+ A+

HR A+ A+ A+

Uso de RecursosRefinanciamiento

Pasivoss Bancario

Refinanciamiento

Pasivoss Bancario

Refinanciamiento

Pasivoss Bancario

Análisis de Renta Fija Actinver - Creando Ideas con Valor 11

ALSEA, S.A.B. de C.V.

Análisis Deuda

Mayo, 2015

calificación hasta que el nivel de apalancamiento de la empresa se reduzca. En base a nuestras proyecciones financieras, la empresa logrará bajar sus niveles de apalancamiento ya que no incurrirá en adeudos adicionales y podrá llevar a cabo las amortizaciones de deuda con el flujo generado por la operación. Bajo este escenario, se podría ver un alza en la calificación a finales del año o a principios del 2016. Actualmente la empresa ha sido calificada por Fitch Ratings y HR Ratings:

Fitch HR

ALSEA A+ A+

La calificación asignada de A- significa que el emisor ofrece seguridad aceptable para el pago oportuno de obligaciones de deuda y mantiene bajo riesgo crediticio ante escenarios económicos adversos. Sin embargo, la volatilidad macroeconómica o los malos resultados durante un corto período por parte de la empresa pudieran afectar la capacidad de pago oportuno.

Impulsores positivos de la calificación considerados por las agencias:

La adquisición de VIPS y Grupo Zena le ha brindado diversificación a la operación de Alsea en términos de generación de EBITDA

Diversificación de ingresos contando con un amplio portafolio de marcas, en

donde la marca de mayor participación Starbucks representa el 24.8% de los ingresos totales de la Empresa

Se logra distribuir la deuda a un mayor plazo, así la empresa no tendrá amortizaciones tan sobrecargadas en el corto plazo. Esto le dará un mayor margen de operación para destinar mayores recursos a CAPEX, o futuras adquisiciones.

Se esperan altos niveles de CAPEX con relación al compromiso de apertura de nuevas unidades, sin embargo, la Empresa cuenta con flujo suficiente para llevar a cabo estas inversiones.

Calificaciones de los CB’s:

Emisión Fitch HR

ALSEA 13 A+ A+ ALSEA 15 A+ A+

ALSEA 15-2 A+ A+

8. Análisis de la industria

El crecimiento del PIB en los últimos años incluyendo el entorno recesivo que prevaleció en 2009 en los diferentes países de América Latina muestra el potencial de crecimiento que la industria de servicios de alimentos mientras que los mercados en los que opera la Empresa han mostrado un buen desempeño y resistencia relativa a la volatilidad internacional que ha persistido en los últimos años. A raíz de la crisis global del 2008 y que prevaleció hasta 2010, el sector de consumo se vio severamente afectada ya que la capacidad de gasto de la población se vio reducida dramáticamente por la alza en las tasas de inflación, la reducción de empleos y disminución del poder adquisitivo. Esto llevo a que la industria de servicio de alimentos se encuentre altamente fragmentada y un incremento en el número de establecimientos informales de comida. Durante los últimos años se ha visto una consolidación importante dentro de la industria de servicios de alimentos principalmente debido a que estos competidores han buscado potenciar su crecimiento al introducir nuevas marcas y

Distribución del volumen de Ventas por Segmento en México

Fast Food13%

Cafes / Bares

9%

Pizzas4%

Full Service52%

Puestos Callejeros

22%

Análisis de Renta Fija Actinver - Creando Ideas con Valor 12

ALSEA, S.A.B. de C.V.

Análisis Deuda

Mayo, 2015

formatos al mercado.

En México la industria de preparación de alimentos y bebidas a diciembre de 2012, representó aproximadamente apenas 1.1% del PIB. Se estima que el total de establecimientos es mayor a las 757,613 unidades de las cuales, aproximadamente el 30.2% se consideran como establecimientos informales o puestos callejeros. El valor total de las ventas anuales de la industria de establecimientos de comida y alimentos fue de 692.9 mil millones de Pesos, con un volumen superior a los 10,026.5 millones de transacciones. La industria mexicana de comida rápida se distingue por contar con una amplia variedad de formatos y opciones de alimentación. De manera general, se divide en los siguientes segmentos: establecimientos de comida de servicio completo, establecimientos de comida casual, cafeterías especializadas, establecimientos de comida rápida y los establecimientos informales o callejeros. La distribución, en número de locales en el sector está compuesta principalmente por puestos callejeros, sin embargo, la contribución por segmento del total de ventas de la industria, es radicalmente distinto.

Crecimiento de la Industria en México (USD millones)

Crecimiento de la Industria en resto de América Latina (USD millones)

En lo que se refiere a la demanda interna, algunos indicadores sugieren que en

Distribución del número de puestos por Segmento en México

Indicador Mensual del Consumo Privado en el Mercado Interior

2008=100

Ingresos en Empresas Comerciales

Remesas Familiares

(USD millones)

28.6

12.0

6.44.8

2.40.7

31.0

11.7

7.6

5.4

2.70.8

1.60% -0.60% 3.40% 2.10% 2.80% 2.20%

-1.00%

-0.50%

0.00%

0.50%

1.00%

1.50%

2.00%

2.50%

3.00%

3.50%

4.00%

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

ServicioCompleto

PuestosCallejeros

ComidaRapida

Café / Bares Pizza ComidaDomicilio

TACC%

2012 2017

27.59

6.76 6.66

2.370.69 0.13

35.45

8.26 8.38

2.940.77 0.14

5.1% 4.1% 4.7% 4.4% 2.1% 2.2%

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

0

5

10

15

20

25

30

35

40

ServicioCompleto

ComidaRapida

Café / Bares Comida aDom.

PuestosCallejeros

AutoServicio

TACC%

2012 2017

Fast Food5.20%

Cafes / Bares4.30% Pizzas

0.20%

Full Service29.80%

Puestos Callejeros

61%

Análisis de Renta Fija Actinver - Creando Ideas con Valor 13

ALSEA, S.A.B. de C.V.

Análisis Deuda

Mayo, 2015

el primer trimestre del 2 0 1 5 , el consumo privado tuvo una moderada recuperación respecto al desempeño observado a finales de 2014:

1. El indicador mensual del consumo privado en el mercado interior presentó un comportamiento favorable en el bimestre enero - febrero. De manera similar, en los primeros meses del año en curso tanto los ingresos de empresas comerciales al por menor, como las ventas de la ANTAD, registraron un incremento en su dinamismo

2. En los primeros tres meses de 2015 las remesas exhibieron una tendencia positiva, si bien con cierta volatilidad (Gráfica 2a).

3. El índice de confianza del consumidor registró un avance en el inicio del año, en marzo y abril volvió a debilitarse

Índice de Confianza de Consumidor

9. Valuación de bonos

10. Valor relativo

Clave: ALSEA 13

Monto: $2,500 millones. Fecha Emisión: Junio 20, 2013. Fecha Vencimiento: Junio 14, 2018. Plazo: 5.0 años Cupón: TIIE 28 + 0.75%. Spread: 0.00% S&P/Fitch/Moody’s/HR: nd / A+(mex) / nd / HR A+ Garantía: Quirografaria. Tipo Amortización: Bullet. Amortización Ant. Voluntaria:

Total o parcialmente en cualquier fecha de pago de intereses a partir de trigésimo noveno período de pago.

Prima/Protección: No contempla. Destino de los Fondos: Comentario:

Refinanciar pasivos bancarios ($2,259 millones). Debido a que en la muestra de calificación en escala local A+ únicamente existen las emisiones de ALSEA 13 y 15, para la determinación del valor relativo se consideraron además las emisiones con calificaciones A y AA-. Bajo estas circunstancias las emisiones ALSEA 13 y ALSEA 15 se ubican por debajo de la curva de comparables, sin embargo no las consideramos caras, ya que las sobretasas que pagan pensamos son acordes a su calificación y plazo, recomendando mantener.

Clave de

PizarraTipo

Sobretasa de

ColocaciónRendimiento Cupón

Fecha de

VencimientoDuración Fitch

HR

Ratings

Precio

Sucio

Monto

CirculaciónRecomendación

Alsea 13 Quirografario - Bullet TIIE28 + 0.75% 4.10 4.04 14/06/2018 2.90 A+ A+ 99.91 $2,500 COMPRA

Alsea 15 Quirografario - Bullet TIIE28 + 1.1% 4.41 4.41 20/03/2020 4.39 A+ A+ 100.01 $3,000 COMPRA

Alsea 15-2 Quirografario - Bullet 8.07% 8.10 8.07 14/03/2025 6.66 A+ A+ 101.12 $1,000 COMPRAK

UO

10

KU

O12

ALS

EA

13

ELE

KT

RA

13

MF

RIS

CO

13

CU

LT

IBA

13

ELE

KT

RA

14

ELE

KT

RA

14

-2

AX

O14

ALS

EA

15

y = 0.0987ln(x) + 1.1582

0.00

0.50

1.00

1.50

2.00

2.50

0.00 1.00 2.00 3.00 4.00 5.00 6.00

(%)

Sp

rea

d

Duration

AA- / A+ / A TIIE28

Análisis de Renta Fija Actinver - Creando Ideas con Valor 14

ALSEA, S.A.B. de C.V.

Análisis Deuda

Mayo, 2015

Clave: ALSEA 15

Monto: $3,000 millones. Fecha Emisión: Marzo 27, 2015. Fecha Vencimiento: Marzo 20, 2020. Plazo: 5.0 años Cupón: TIIE 28 + 1.10% Spread: 0.00% S&P/Fitch/Moody’s/HR: nd / A+(mex) / nd / HR A+ Garantía: Quirografaria. Tipo Amortización: Bullet. Amortización Ant. Voluntaria:

Total o parcialmente en cualquier fecha de pago de intereses a partir de trigésimo noveno período de pago.

Prima/Protección: No contempla. Destino de los Fondos: Comentario:

Refinanciamiento de pasivos bancarios. Debido a que en la muestra de calificación en escala local A+ únicamente existen las emisiones de ALSEA 13 y 15, para la determinación del valor relativo se consideraron además las emisiones con calificaciones A y AA-. Bajo estas circunstancias las emisiones ALSEA 13 y ALSEA 15 se ubican por debajo de la curva de comparables, sin embargo no las consideramos caras, ya que las sobretasas que pagan pensamos son acordes a su calificación y plazo, recomendando mantener.

Clave: ALSEA 15-2

Monto: $1,000 millones. Fecha Emisión: Marzo 27, 2015. Fecha Vencimiento: Marzo 14, 2025. Plazo: 10.0 años Cupón: FIJA: 8.07% Spread: 0.00% S&P/Fitch/Moody’s/HR: nd / A+(mex) / nd / HR A+ Garantía: Quirografaria. Tipo Amortización: Bullet. Amortización Ant. Voluntaria:

Total en cualquier fecha de pago de intereses que tenga lugar a partir del décimo primer período de intereses.

Prima/Protección: Cantidad igual al monto que resulte mayor entre el VN y la suma del valor presente del pago de principal y de cada uno de los pagos pendientes de intereses, descontados a la tasa de M Bono, más 50 puntos básicos.

Destino de los Fondos: Comentario:

Refinanciamiento de pasivos bancarios. Debido a que en la muestra de calificación en escala local A+ únicamente existe la emisión ALSEA 15-2, para la determinación del valor relativo se consideraron además las emisiones con calificaciones A y AA-. Bajo estas circunstancias la emisión ALSEA 15-2 se ubica por arriba de la curva de comparables, razón por la cual recomendamos compra.

KU

O10

KU

O12

ALS

EA

13

ELE

KT

RA

13

MF

RIS

CO

13

CU

LT

IBA

13

ELE

KT

RA

14

ELE

KT

RA

14

-2

AX

O14

ALS

EA

15

y = 0.0987ln(x) + 1.1582

0.00

0.50

1.00

1.50

2.00

2.50

0.00 1.00 2.00 3.00 4.00 5.00 6.00

(%)

Sp

rea

d

Duration

AA- / A+ / A TIIE28

HE

RD

EZ

10 HE

RD

EZ

13

ALS

EA

15

-2

y = 1.479ln(x) + 4.4359

2.00

3.00

4.00

5.00

6.00

7.00

8.00

9.00

1.00 3.00 5.00 7.00 9.00

(%)

Yie

ld t

o M

atu

rity

Maturity

AA- / A+ / A FIXED

Análisis de Renta Fija Actinver - Creando Ideas con Valor 15

ALSEA, S.A.B. de C.V.

Análisis Deuda

Mayo, 2015

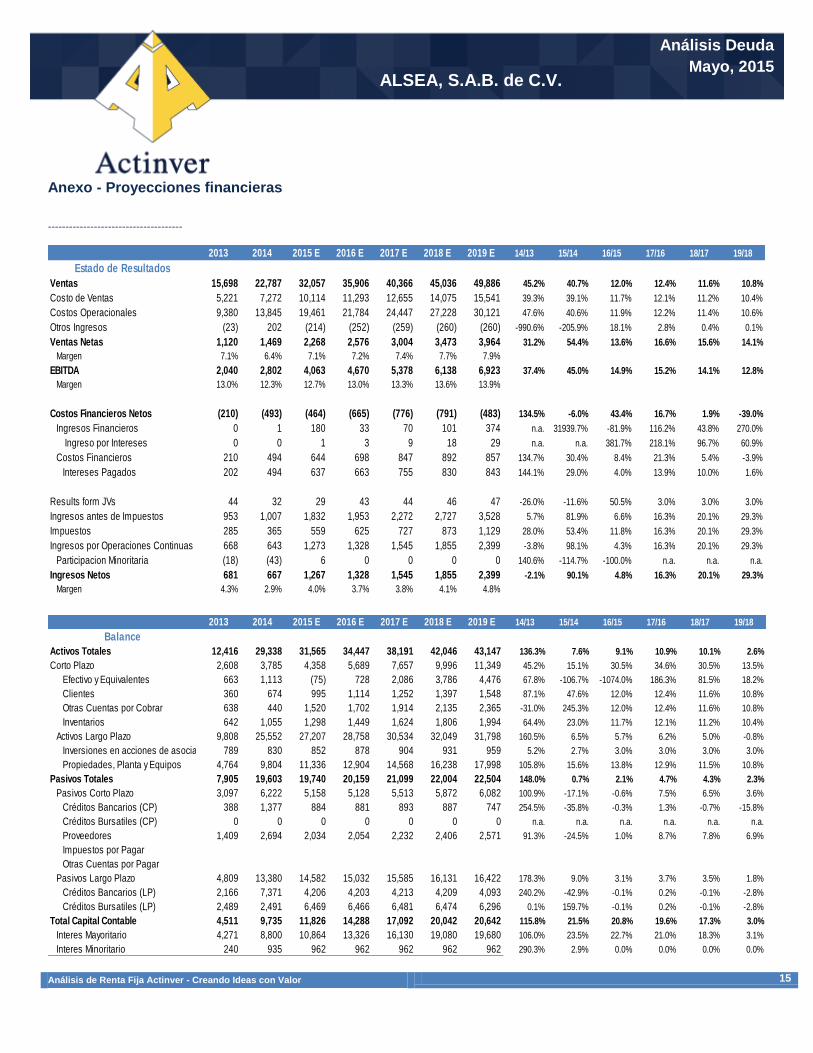

Anexo - Proyecciones financieras --------------------------------------

2013 2014 2015 E 2016 E 2017 E 2018 E 2019 E 14/13 15/14 16/15 17/16 18/17 19/18

Estado de Resultados

Ventas 15,698 22,787 32,057 35,906 40,366 45,036 49,886 45.2% 40.7% 12.0% 12.4% 11.6% 10.8%

Costo de Ventas 5,221 7,272 10,114 11,293 12,655 14,075 15,541 39.3% 39.1% 11.7% 12.1% 11.2% 10.4%

Costos Operacionales 9,380 13,845 19,461 21,784 24,447 27,228 30,121 47.6% 40.6% 11.9% 12.2% 11.4% 10.6%

Otros Ingresos (23) 202 (214) (252) (259) (260) (260) -990.6% -205.9% 18.1% 2.8% 0.4% 0.1%

Ventas Netas 1,120 1,469 2,268 2,576 3,004 3,473 3,964 31.2% 54.4% 13.6% 16.6% 15.6% 14.1%

Margen 7.1% 6.4% 7.1% 7.2% 7.4% 7.7% 7.9%

EBITDA 2,040 2,802 4,063 4,670 5,378 6,138 6,923 37.4% 45.0% 14.9% 15.2% 14.1% 12.8%

Margen 13.0% 12.3% 12.7% 13.0% 13.3% 13.6% 13.9%

Costos Financieros Netos (210) (493) (464) (665) (776) (791) (483) 134.5% -6.0% 43.4% 16.7% 1.9% -39.0%

Ingresos Financieros 0 1 180 33 70 101 374 n.a. 31939.7% -81.9% 116.2% 43.8% 270.0%

Ingreso por Intereses 0 0 1 3 9 18 29 n.a. n.a. 381.7% 218.1% 96.7% 60.9%

Costos Financieros 210 494 644 698 847 892 857 134.7% 30.4% 8.4% 21.3% 5.4% -3.9%

Intereses Pagados 202 494 637 663 755 830 843 144.1% 29.0% 4.0% 13.9% 10.0% 1.6%

Results form JVs 44 32 29 43 44 46 47 -26.0% -11.6% 50.5% 3.0% 3.0% 3.0%

Ingresos antes de Impuestos 953 1,007 1,832 1,953 2,272 2,727 3,528 5.7% 81.9% 6.6% 16.3% 20.1% 29.3%

Impuestos 285 365 559 625 727 873 1,129 28.0% 53.4% 11.8% 16.3% 20.1% 29.3%

Ingresos por Operaciones Continuas 668 643 1,273 1,328 1,545 1,855 2,399 -3.8% 98.1% 4.3% 16.3% 20.1% 29.3%

Participacion Minoritaria (18) (43) 6 0 0 0 0 140.6% -114.7% -100.0% n.a. n.a. n.a.

Ingresos Netos 681 667 1,267 1,328 1,545 1,855 2,399 -2.1% 90.1% 4.8% 16.3% 20.1% 29.3%

Margen 4.3% 2.9% 4.0% 3.7% 3.8% 4.1% 4.8%

2013 2014 2015 E 2016 E 2017 E 2018 E 2019 E 14/13 15/14 16/15 17/16 18/17 19/18

Balance

Activos Totales 12,416 29,338 31,565 34,447 38,191 42,046 43,147 136.3% 7.6% 9.1% 10.9% 10.1% 2.6%

Corto Plazo 2,608 3,785 4,358 5,689 7,657 9,996 11,349 45.2% 15.1% 30.5% 34.6% 30.5% 13.5%

Efectivo y Equivalentes 663 1,113 (75) 728 2,086 3,786 4,476 67.8% -106.7% -1074.0% 186.3% 81.5% 18.2%

Clientes 360 674 995 1,114 1,252 1,397 1,548 87.1% 47.6% 12.0% 12.4% 11.6% 10.8%

Otras Cuentas por Cobrar 638 440 1,520 1,702 1,914 2,135 2,365 -31.0% 245.3% 12.0% 12.4% 11.6% 10.8%

Inventarios 642 1,055 1,298 1,449 1,624 1,806 1,994 64.4% 23.0% 11.7% 12.1% 11.2% 10.4%

Activos Largo Plazo 9,808 25,552 27,207 28,758 30,534 32,049 31,798 160.5% 6.5% 5.7% 6.2% 5.0% -0.8%

Inversiones en acciones de asociadas 789 830 852 878 904 931 959 5.2% 2.7% 3.0% 3.0% 3.0% 3.0%

Propiedades, Planta y Equipos 4,764 9,804 11,336 12,904 14,568 16,238 17,998 105.8% 15.6% 13.8% 12.9% 11.5% 10.8%

Pasivos Totales 7,905 19,603 19,740 20,159 21,099 22,004 22,504 148.0% 0.7% 2.1% 4.7% 4.3% 2.3%

Pasivos Corto Plazo 3,097 6,222 5,158 5,128 5,513 5,872 6,082 100.9% -17.1% -0.6% 7.5% 6.5% 3.6%

Créditos Bancarios (CP) 388 1,377 884 881 893 887 747 254.5% -35.8% -0.3% 1.3% -0.7% -15.8%

Créditos Bursatiles (CP) 0 0 0 0 0 0 0 n.a. n.a. n.a. n.a. n.a. n.a.

Proveedores 1,409 2,694 2,034 2,054 2,232 2,406 2,571 91.3% -24.5% 1.0% 8.7% 7.8% 6.9%

Impuestos por Pagar

Otras Cuentas por Pagar

Pasivos Largo Plazo 4,809 13,380 14,582 15,032 15,585 16,131 16,422 178.3% 9.0% 3.1% 3.7% 3.5% 1.8%

Créditos Bancarios (LP) 2,166 7,371 4,206 4,203 4,213 4,209 4,093 240.2% -42.9% -0.1% 0.2% -0.1% -2.8%

Créditos Bursatiles (LP) 2,489 2,491 6,469 6,466 6,481 6,474 6,296 0.1% 159.7% -0.1% 0.2% -0.1% -2.8%

Total Capital Contable 4,511 9,735 11,826 14,288 17,092 20,042 20,642 115.8% 21.5% 20.8% 19.6% 17.3% 3.0%

Interes Mayoritario 4,271 8,800 10,864 13,326 16,130 19,080 19,680 106.0% 23.5% 22.7% 21.0% 18.3% 3.1%

Interes Minoritario 240 935 962 962 962 962 962 290.3% 2.9% 0.0% 0.0% 0.0% 0.0%

Análisis de Renta Fija Actinver - Creando Ideas con Valor 16

ALSEA, S.A.B. de C.V.

Análisis Deuda

Mayo, 2015

2013 2014 2015 E 2016 E 2017 E 2018 E 2019 E 14/13 15/14 16/15 17/16 18/17 19/18

Flujo de Efectivo

Resultados consolidados antes de impuestos a la utilidad953 1,007 1,832 1,953 2,272 2,727 3,528 5.7% 81.9% 6.6% 16.3% 20.1% 29.3%

Flujo de Efectivo antes de Impuestos 2,123 3,369 3,810 4,096 4,721 5,417 6,203 58.7% 13.1% 7.5% 15.3% 14.7% 14.5%

Cambio de Capital de Trabajo (566) (805) (992) (650) (349) (500) (762) 42.3% 23.2% -71.5% -46.3% 43.2% 52.6%

Flujo de Efectivo de Operación 1,558 2,564 2,818 3,446 4,372 4,917 5,441 64.6% 9.9% 125.6% 26.9% 12.5% 10.7%

Flujo de Efectivo de Inversión (3,668) (12,377) (2,570) (1,980) (2,266) (2,391) (3,805) 237.5% -79.2% -23.0% 14.5% 5.5% 59.1%

Flujo de Efectivo de Financiamiento 1,998 10,274 (121) (663) (755) (830) (843) 414.3% -101.2% 446.9% 13.9% 10.0% 1.6%

Incremento (decr.) neto de Efectivo (112) 461 127 803 1,351 1,696 793 -510.6% -72.4% 532.4% 68.2% 25.5% -53.3%

Ajustes por var. En tipo de cambio (157) (11) (24) 0 6 4 (103)

Efectivo al Principio del Periodo 933 663 1,113 1,216 2,019 3,376 5,076 n.a. n.a. n.a. n.a. n.a. n.a.

Efectivo al Final del Periodo 663 1,113 1,216 2,019 3,376 5,076 5,766

Análisis de Renta Fija Actinver - Creando Ideas con Valor 17

ALSEA, S.A.B. de C.V.

Análisis Deuda

Mayo, 2015

Departamento de Deuda, Análisis Fundamental, Económico y Cuantitativo

Araceli Espinosa Elguea Directora de Análisis de Deuda [email protected]

Roberto Ramírez Ramírez Análisis de Deuda [email protected]

Jesús Viveros Hernández Análisis de Deuda [email protected]

Raúl Márquez Pardinas Análisis de Deuda [email protected]

Análisis Fundamental

Director Análisis Fundamental

Martín Lara Telecomunicaciones, Medios y Financiero [email protected]

Carlos Hermosillo Bernal Consumo [email protected]

Pablo Duarte de León Fibras y Hoteles [email protected]

Pablo Abraham Peregrina Conglomerados, Minería, Metales y Papel [email protected]

Ramón Ortiz Reyes Cemento, Construcción y Concesiones [email protected]

Federico Robinson Bours Carrillo Energía, Conglomerados, Industriales y Minería [email protected]

Juan Enrique Ponce Luiña Telecomunicaciones, Medios y Financiero jponce@actinver,com.mx

Enrique Octavio Camargo Delgado Energía, Conglomerados, Industriales y Minería [email protected]

José Antonio Cebeira González Consumo [email protected]

Mauricio Arellano Sampson Mineria, Metal, Papel, Conglomerados, Cemento, Construcción y Concesiones [email protected]

Laura Elena Bosch Ramírez Fibras y Hoteles [email protected]

Ismael Capistrán Bolio Director Análisis Económico y Cuantitativo [email protected]

Jaime Ascencio Aguirre Economía y Mercados [email protected]

Santiago Hernández Morales Análisis Cuantitativo [email protected]

Roberto Galván González Análisis Técnico [email protected]

(52) 55 1103-6600 x1672

(52) 55 1103-6600 x6649

(52) 55 1103-6600 x1110

(52) 55 1103-6600 x6636

(52) 55 1103-6600 x1100

(52) 55 1103-6600 x1840

(52) 55 1103-6600 x4133

(52) 55 1103-6600 x1837

Análisis de Deuda

(52) 55 1103 -6600 x6641

(52) 55 1103-6600 x1693

(52) 55 1103-6600 x1836

(52) 55 1103-6600 x1394

(52) 55 1103-6600 x4132

(52) 55 1103-6600 x4136

Análisis Económico y Cuantitativo

(52) 55 1103-6600 x4134

(52) 55 1103-6600 x4334

(52) 55 1103-6600 x1395

(52) 55 1103-6600 x1835

(52) 55 1103-6600 x4127

Analistas Junior

Analistas Senior

Análisis de Renta Fija Actinver - Creando Ideas con Valor 18

ALSEA, S.A.B. de C.V.

Análisis Deuda

Mayo, 2015

Límite de

responsabilidades

Guía para recomendaciones sobre inversión en emisoras bajo cobertura que formen parte, o fuera, del Índice de

Precios y Cotizaciones (IPC)

Compra. El retorno de la acción debe ser superior al retorno total del IPC en el año en curso.

Neutral. El retorno de la acción debe ser en línea al retorno total del IPC en el año en curso.

Venta. El retorno de la acción debe ser inferior al retorno total del IPC en el año en curso.

Declaraciones importantes.

a) De los analistas:

“Los analistas que elaboramos Reportes de Análisis:

Jaime Ascencio Aguirre; Mauricio Arellano Sampson; Laura Elena Bosch Ramirez, Enrique Octavio Camargo Delgado; Ismael Capistrán Bolio; José

Antonio Cebeira González, Pablo Enrique Duarte de León; Araceli Espinosa Elguea; Roberto Galván González; Carlos Hermosillo Bernal; Santiago

Hernández Morales; Martín Roberto Lara Poo; Raúl Márquez Pardinas, Ramón Ortiz Reyes; Pablo Abraham Peregrina; Juan Enrique Ponce Luiña;

Federico Robinson Bours Carrillo; Jesús Viveros Hernández, declaramos”:

1. “Todos los puntos de vista, acerca de las emisoras bajo cobertura corresponden exclusivamente al analista responsable de la misma y reflejan fidedignamente su visión. Todas las recomendaciones emitidas por los analistas son elaboradas en forma independiente a cualquier entidad, incluyendo a la institución en la que prestan sus servicios o personas morales que pertenecen al mismo grupo financiero o empresarial. El esquema de remuneración no está basado ni relacionado, en forma directa ni indirectamente con alguna recomendación en específico, y sólo se percibe una remuneración de la entidad para la cual los analistas prestan sus servicios.

2. “Ninguno de los analistas con cobertura de emisoras mencionadas en este reporte ocupa ningún empleo, cargo o comisión en las emisoras bajo su cobertura, ni en ninguna de las personas que forman parte del Grupo Empresarial o Consorcio al que éstas pertenezcan. Tampoco los han ocupado durante los doce meses previos a la elaboración del presente reporte”.

3. “Las recomendaciones sobre emisoras, realizadas por el analista que las cubre, se basan en información pública y no existe garantía alguna de su asertividad con respecto al desempeño que se observe realmente en los valores objeto de la recomendación”

4. “Los analistas mantienen inversiones objeto de sus reportes de análisis en las siguientes emisoras: AC, ACTINVR, ALFA, ALPEK, ALSEA, AMX, AZTECA, CEMEX, CHDRAUI, FEMSA, FIBRAMQ, FINDEP, FUNO, GENTERA, GFREGIO, GRUMA, ICA, IENOVA, KOF, LAB, LIVEPOL, MEXCHEM, OHLMEX, PEÑOLES, POCHTEC, TLEVISA, SORIANA, SPORTS, VESTA y WALMEX.

b) De Actinver Casa de Bolsa, S.A. de C.V. Grupo Financiero Actinver

1. Actinver Casa de Bolsa, S.A. de C.V. Grupo Financiero Actinver, en ningún caso podrá garantizar el sentido de las recomendaciones contenidas en los reportes de análisis para asegurar una futura relación de negocios.

2. Todas las unidades de negocio de Actinver Casa de Bolsa, S.A. de C.V. Grupo Financiero Actinver pueden explorar realizar negocios con cualquier compañía mencionada en los documentos de análisis. Toda compensación por servicios dada en el pasado o en el futuro, recibido por Actinver Casa de Bolsa, S.A. de C.V. Grupo Financiero Actinver por parte de cualquier compañía mencionada en este reporte no ha tenido y no tendrá ningún efecto en la compensación otorgada a los analistas. Sin embargo, así como ocurre con cualquier otro empleado de Grupo Actinver y sus filiales, la compensación que puedan gozar nuestros analistas será afectada por la rentabilidad de la que goce Grupo Actinver y sus filiales.

3. Al cierre de cada uno de los tres meses anteriores, Actinver Casa de Bolsa, S.A. de C.V. Grupo Financiero Actinver, NO ha mantenido inversiones, directa o indirectamente, en Valores o Instrumentos financieros derivados, cuyo subyacente sean Valores, objeto de los Reportes de Análisis, que representen el uno por ciento o más de su cartera de Valores, cartera de inversión, de los Valores en circulación o del subyacente de los Valores de que se trate, con excepción de los siguientes: AMXL, AEROMEX*, BOLSA A, FINN 13 y FSHOP 13, SMARTRC14

4. Ciertos Consejeros y directivos de Actinver Casa de Bolsa, S.A. de C.V. Grupo Financiero Actinver ocupan un cargo similar en las siguientes emisoras: AEROMEX, MASECA, AZTECA, ALSEA, FINN, MAXCOM, SPORTS, FSHOP y FUNO.

5. Este reporte será distribuido entre todas aquellas personas que cumplan con el perfil para la adquisición del tipo de valores sobre los que se recomienda en su contenido.

Para conocer los cambios de recomendaciones de los analistas, dar clic aquí.