ANÁLISIS DE LOS FACTORES ECONÓMICOS SOBRE LA VENTA DE ...

41

FACULTAD DE CIENCIAS EMPRESARIALES Carrera de Administración ANÁLISIS DE LOS FACTORES ECONÓMICOS SOBRE LA VENTA DE DEPARTAMENTOS EN LA ZONA 6 DE LIMA METROPOLITANA EN EL PERIODO 2009 – 2019 Trabajo de Investigación para optar el Grado Académico de Bachiller en Administración FÁTIMA MILAGROS CALMET ALVA RONALD JULIÁN GARAY YLLANES Lima – Perú 2020

Transcript of ANÁLISIS DE LOS FACTORES ECONÓMICOS SOBRE LA VENTA DE ...

FACULTAD DE CIENCIAS EMPRESARIALES

Carrera de Administración

ANÁLISIS DE LOS FACTORES ECONÓMICOS SOBRE LA VENTA DE DEPARTAMENTOS EN LA

ZONA 6 DE LIMA METROPOLITANA EN EL PERIODO 2009 – 2019

Trabajo de Investigación para optar el Grado Académico de

Bachiller en Administración

FÁTIMA MILAGROS CALMET ALVA

RONALD JULIÁN GARAY YLLANES

Lima – Perú

2020

2

ÍNDICE

RESUMEN .................................................................................................................... 4

SUMMARY ................................................................................................................... 5

1. INTRODUCCIÓN .................................................................................................. 6

1.1. PLANTEAMIENTO DEL PROBLEMA ............................................................ 7

1.2. MARCO REFERENCIAL ............................................................................. 11

1.3. MARCO TEÓRICO ...................................................................................... 14

1.3.1. FACTORES ECONÓMICOS................................................................ 14

1.3.2. VENTA DE DEPARTAMENTOS .......................................................... 21

2. MÉTODO ............................................................................................................ 23

2.1. TIPO Y DISEÑO DE INVESTIGACIÓN ........................................................ 23

2.2. VARIABLES ................................................................................................ 24

2.3. MUESTRA ................................................................................................... 25

2.4. INSTRUMENTOS ........................................................................................ 25

2.5. PROCEDIMIENTO ...................................................................................... 26

2.6. ANÁLISIS DE DATOS ................................................................................. 26

3. RESULTADOS .................................................................................................... 27

DISCUSIÓN ................................................................................................................ 33

REFERENCIAS .......................................................................................................... 34

ANEXOS ..................................................................................................................... 37

3

ÍNDICE DE ILUSTRACIONES

ILUSTRACIÓN 1 ........................................................................................................... 8

ILUSTRACIÓN 2 ........................................................................................................... 9

ILUSTRACIÓN 3 ......................................................................................................... 15

ILUSTRACIÓN 4 ......................................................................................................... 16

ILUSTRACIÓN 5 ......................................................................................................... 18

ILUSTRACIÓN 6 ......................................................................................................... 19

ILUSTRACIÓN 7 ......................................................................................................... 23

ILUSTRACIÓN 8 ......................................................................................................... 30

ÍNDICE DE TABLAS

TABLA 1 ..................................................................................................................... 24

TABLA 2 ..................................................................................................................... 25

TABLA 3 ..................................................................................................................... 27

TABLA 4 ..................................................................................................................... 28

TABLA 5 ..................................................................................................................... 29

TABLA 6 ..................................................................................................................... 29

TABLA 7 ..................................................................................................................... 31

TABLA 8 ..................................................................................................................... 32

TABLA 9 ..................................................................................................................... 32

ÍNDICE DE ANEXOS

ANEXO 1 .................................................................................................................... 37

ANEXO 2 .................................................................................................................... 38

ANEXO 3 .................................................................................................................... 40

4

RESUMEN

La investigación tiene como objetivo analizar la influencia de los factores económicos en la

creciente venta del mercado inmobiliario de departamentos de la zona 6 de Lima

Metropolitana en el periodo 2009 - 2019. Según la literatura, las variables potenciales para

explicar dicho fenómeno serian el índice de precios de los inmuebles, la tasa de crédito

hipotecario y la tasa de desempleo. Para desarrollar los objetivos de la investigación se

empleará un método de series de tiempo, recolectando información del Banco Central de

Reserva del Perú (BCRP) para efectuar un tipo de estudio cuantitativo y un diseño no

experimental – longitudinal, analizando 47 datos trimestrales entre el primer trimestre del

2009 hasta el tercer trimestre del 2019, con la finalidad de aplicar un modelo de Mínimos

Cuadros Ordinarios (MCO) y determinar los efectos marginales, relaciones de corto plazo

y comprobar la existencia de algún quiebre estructural en la evolución del mercado

inmobiliario de la zona 6. Las conclusiones de la investigación proporcionarán información

cuantificable sobre el comportamiento del mercado inmobiliario de los últimos 11 años del

mercado, tomando en cuenta los factores económicos antes mencionados.

Palabras claves: Factores económicos, Ventas de departamentos, Zona 6 de Lima

Metropolitana, Series de tiempo, Mínimos Cuadros Ordinarios.

5

SUMMARY

The objective of the research is to analyze the influence of economic factors on the growing

sale of the apartment real estate market in zone 6 of Metropolitan Lima in the period 2009

- 2019. According to the literature, the potential variables to explain this phenomenon would

be the real estate price index, the mortgage credit rate and the unemployment rate. To

develop the research objectives, a time series method will be used, collecting information

from The Central Reserve Bank of Peru (BCRP) to carry out a type of quantitative study

and a non-experimental-longitudinal design, analyzing 47 quarterly data between the first

quarter of 2009 to the third quarter of 2019, in order to apply a model of Ordinary Minimum

Tables (OLS) and determine the marginal effects, short-term relationships and verify the

existence of any structural break in the evolution of the real estate market of the zone 6.

The research findings will provide quantifiable information on the behavior of the real estate

market in the last 11 years of the market, taking into account the aforementioned economic

factors.

Key words: Economic factors, Apartment sales, Metropolitan Lima Zone 6, Time series,

Minimum Ordinary Tables.

6

1. INTRODUCCIÓN

La economía peruana la cual se ha fortalecido en los últimos años hasta lograr ser una

de las economías mejor posicionadas en América Latina, tiene como uno de sus

principales soportes al mercado inmobiliario, en donde cada año se ejecutan nuevos

proyectos ambiciosos satisfaciendo la demanda existente y creciente. Sin embargo, el

mercado es muy dinámico y actualmente la demanda supera a la oferta. Según el

estudio del BBVA (2019), en los próximos 2 años habría 58 mil hogares interesados en

comprar un departamento nuevo y la oferta solo sería de 27 mil. Los problemas como

dificultades para obtener permisos de construcción, escasez de suelo, falta de acceso

a servicios de agua potable y electricidad en zonas periféricas de Lima, regulación

municipal fragmentada y falta de un plan de desarrollo urbano para Lima, junto con los

elevados costos de construcción han causado que los precios tiendan a crecer, las

viviendas sean cada vez más pequeñas y se situen en pisos muy elevados. Es por ello,

que resulta importante mantener supervisión constante de los factores económicos que

pudieran impactar a este mercado inmobiliario como la tasa de interés hipotecario, la

tasa de desempleo y el índice de precios, para que de esa manera, tanto el gobierno,

las empresas y las personas esten preparados ante posibles escenarios positivos o

negativos.

Un indicador que refleja el impacto que causan los factores económicos en el

mercado inmobiliario son las ventas de departamentos nuevos. Además, estudios

indican que la mayor demanda de departamentos nuevos se concentra en los NSE A,

B y C que a su vez están distribuidos en su mayoría en la Zona 6 de Lima Metropolitana

(Lince, San Miguel, Magdalena, Jesús María y Pueblo Libre). Por tal motivo, se

identificó el problema de investigación siguiente: ¿De qué manera se han visto

influenciadas las ventas de los departamentos de la zona 6 de Lima Metropolitana entre

el año 2009 al 2019 por los factores económicos?

Además, se desarrolló el marco referencial que nos brindará información sobre los

efectos que causan los factores económicos como el precio, los ingresos, el tipo de

cambio, la inflación, la tasa de interés etc., a la demanda de departamentos, utilizando

artículos, libros e investigaciones previas similares. Se plantearon los objetivos de

identificar la influencia de los factores económicos en la venta de departamentos, y la

hipótesis de que la venta de departamentos es influenciada significativamente por los

factores económicos. Por otro lado, se desarrolló el método de la investigación en base

a diversas variables e instrumentos para la recolección de datos como las fuentes

secundarias. Luego, se presentan los resultados obtenidos de la investigación, así

como también las conclusiones y recomendaciones. Finalmente se colocaron las

7

referencias y anexos que sirvieron de apoyo para la elaboración del presente trabajo

de investigación.

1.1. PLANTEAMIENTO DEL PROBLEMA

El sector económico se encuentra en constante cambio en el Perú y el mundo y las

condiciones económicas pueden generar en cualquier momento una crisis. En el Perú

el sector inmobiliario es uno de los más importantes; es por ello el interés por analizar

cómo influyen los principales factores económicos como, la tasa de interés, la tasa de

desempleo y el precio, en el crecimiento o no de la venta de departamentos en la zona

6 de Lima Metropolitana. Una muestra de ello es el alto índice de ventas. La

Superintendencia Nacional de los Registros Públicos (2019) informó en su Boletín

Estadístico de Diciembre del 2019 que la inscripción de compraventa de viviendas

creció 0.07% al pasar de 157 875, de Enero a Octubre 2018, a 157 989, en el mismo

período para el 2019.

Según Valdivia (2018), en su informe con datos proporcionados por la Cámara

Peruana de la Construcción (CAPECO) en el año 2017, la oferta de casas fue de 364

unidades y la de departamentos fue de 25 107 unidades.

Por otro lado, según BBVA Research (2019) en la publicación sobre el “Mercado

de viviendas nuevas y oficinas prime en Lima Metropolitana” indicó que las ventas de

departamentos nuevos ascendieron a 15,238 a fines del 2018, continuando la

tendencia de recuperación y crecimiento del mercado. Desde el 2016 con 10822

departamentos nuevos vendidos al 2018 hubo un crecimiento de 41% y entre el año

2017, con 13533 departamentos nuevos vendidos al 2018, hubo un crecimiento del

13% y proyectaron que para el 2019 se vendan de 16500 a 17000. Las ventas en los

distritos de Surquillo, Surco, Miraflores, San Miguel y Lince concentran un poco más

del 30% del total de las unidades vendidas en el 2018, que en su mayoría son de la

zona 6 de Lima Metropolitana; es por ello, que es objeto de nuestro estudio.

De acuerdo al BBVA, la oferta y la demanda son mayores en los distritos

considerados como de ingresos medio, como San Miguel, Magdalena, Jesús María,

Pueblo Libre, Miraflores y Surquillo.

Es en este contexto que el mercado inmobiliario tiene buenas expectativas de

crecimiento como informa la Asociación de Desarrolladores Inmobiliarios, ADI Perú,

mediante su gerenta general Carola Pacheco, quién proyecta que para el 2020 podrían

venderse hasta 20,000 viviendas nuevas en Lima, de acuerdo a una noticia en El

Comercio (2019).

8

En la siguiente figura se puede apreciar la progresión de ventas de departamentos

nuevos en los distritos de San Miguel, Pueblo Libre, Magdalena, Lince, Jesús María y

Surquillo en dólares corrientes por m2 según data del BCRP al tercer trimestre del 2019.

Ilustración 1

Venta de los departamentos de la zona 6 de Lima Metropolitana (Dólares corrientes por

m2)

Fuente: Elaboración propia mediante información del BCRP.

Lo que respecta al precio según el BCRP en Notas de Estudio N°76, Noviembre

del 2019 del BCRP: “El promedio ponderado de medianas de precios en dólares

corrientes se incrementó 2,4 por ciento respecto al mismo trimestre del año anterior y

disminuyó 1,1 por ciento respecto al trimestre anterior” (2019, p.1). También informa

sobre los precios que corresponden a la Zona de Ingreso Medio de Lima, que serían los

distritos de San Miguel, Pueblo Libre, Magdalena, Jesús María, Lince y Surquillo: “El

promedio de las medianas de los precios de venta en estos distritos en dólares

corrientes por m2 se incrementó 2,4 por ciento respecto al mismo trimestre del año

anterior y 0,3 por ciento respecto al trimestre anterior” (2019, p.3). Al tercer trimestre del

2019 el precio de venta promedio ponderado de medianas en dólares por m2 es 1861 y

el precio de venta promedio ponderado de medianas en dólares por m2 en los distritos

de ingreso medio es de 1601 Notas de Estudio del BCRP (2019).

0

2000

4000

6000

8000

10000

12000

Venta de departamentos por distrito (dólares corrientes por m2) - Jesús María, Lince,Magdalena, Pueblo Libre, San Miguel y Surquillo

Linear (Venta de departamentos por distrito (dólares corrientes por m2) - Jesús María, Lince,Magdalena, Pueblo Libre, San Miguel y Surquillo)

9

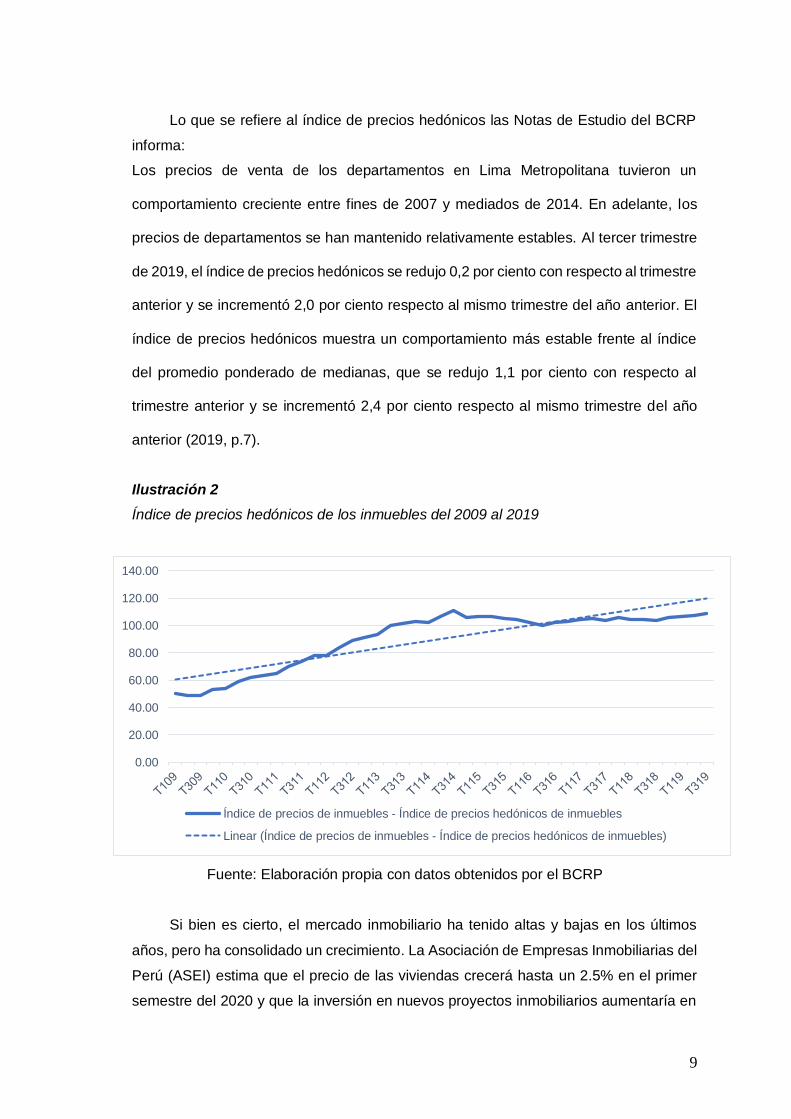

Lo que se refiere al índice de precios hedónicos las Notas de Estudio del BCRP

informa:

Los precios de venta de los departamentos en Lima Metropolitana tuvieron un

comportamiento creciente entre fines de 2007 y mediados de 2014. En adelante, los

precios de departamentos se han mantenido relativamente estables. Al tercer trimestre

de 2019, el índice de precios hedónicos se redujo 0,2 por ciento con respecto al trimestre

anterior y se incrementó 2,0 por ciento respecto al mismo trimestre del año anterior. El

índice de precios hedónicos muestra un comportamiento más estable frente al índice

del promedio ponderado de medianas, que se redujo 1,1 por ciento con respecto al

trimestre anterior y se incrementó 2,4 por ciento respecto al mismo trimestre del año

anterior (2019, p.7).

Ilustración 2

Índice de precios hedónicos de los inmuebles del 2009 al 2019

Fuente: Elaboración propia con datos obtenidos por el BCRP

Si bien es cierto, el mercado inmobiliario ha tenido altas y bajas en los últimos

años, pero ha consolidado un crecimiento. La Asociación de Empresas Inmobiliarias del

Perú (ASEI) estima que el precio de las viviendas crecerá hasta un 2.5% en el primer

semestre del 2020 y que la inversión en nuevos proyectos inmobiliarios aumentaría en

0.00

20.00

40.00

60.00

80.00

100.00

120.00

140.00

Índice de precios de inmuebles - Índice de precios hedónicos de inmuebles

Linear (Índice de precios de inmuebles - Índice de precios hedónicos de inmuebles)

10

10% para el final del 2020 según los resultados del estudio “Expectativas de socios ASEI

2020” realizado por la misma Asociación Gestión (2019).

Por otro lado, sobre el crédito hipotecario, que es un factor clave para la compra

de un departamento, el BBVA Research (2019) informó que el 90% piensa solicitar un

crédito como forma de pago. Al cierre del 2018 existen 224 mil créditos hipotecarios

vigentes. La tasa de interés de los préstamos hipotecarios a marzo del 2019 es de 8.01%

en moneda nacional y de 6.33% en moneda extranjera. El gobierno por su parte impulsa

el mercado inmobiliario con incentivos en la tasa de interés, es así como se crea el

Fondo Mi Vivienda, que cuenta actualmente con tres programas: Nuevo Crédito Mi

Vivienda, Techo Propio y Bono Verde. El 2018 se otorgó 9 mil créditos y se espera que

en el 2019 sean 11 mil. En el 2018 se entregó 2000 Bonos Verde BBVA (2019).

Recientemente se ha promulgado una ley que permite el retiro del 25% del Fondo

Acumulado de la AFP, lo que permitiría a muchas personas contar con el capital para

una cuota inicial del préstamo hipotecario.

El empleo es otro factor económico para tomar en cuenta, ya que influye

directamente con los ingresos y el acceso a créditos para poder comprar un

departamento. De acuerdo al BBVA (2019), el crecimiento del empleo formal y la masa

salarial en los últimos años ha generado un aumento de la clase media, que se espera

que conforme el 53% de la población para el 2022.

Dado que el sector inmobiliario es un aliado para el crecimiento económico del

país, es importante conocer los factores económicos que repercuten sobre las ventas

de viviendas y específicamente de departamentos nuevos. Según la amplia bibliografía

sobre el crecimiento inmobiliario en la zona 6 de Lima Metropolitana, los factores

económicos juegan un importante papel en la venta de departamentos; no obstante, no

se registra información sobre cómo se relacionan el índice de precios de inmuebles,

tasa de desempleo y tasa de interés hipotecario, que son factores económicos que

influyen en la venta de departamentos. Dado este vacío de información, surge la

interrogante ¿Cuál es el impacto de los factores económicos sobre la venta de

departamentos de la zona 6 de Lima Metropolitana? Y, de existir relación ¿Qué tan

importante es está?

Para el caso del sector inmobiliario no existen estudios previos que intenten

demostrar la relación entre índice de precios de inmuebles, la tasa de desempleo y la

tasa de interés hipotecario, otros factores económicos, y la venta de departamentos en

la zona 6 de Lima Metropolitana; por esta razón se propuso la presente investigación,

11

la cual busca brindar un aporte sobre las interrogantes planteadas. Asimismo, se decidió

realizar esta investigación en el sector inmobiliario, con la finalidad de que los resultados

y recomendaciones que surjan sirvan como referencia acerca del rol de los factores

económicos en las ventas en el sector.

1.2. MARCO REFERENCIAL

Existen antecedentes como la investigación de Silva, C. & Vio, C. (2015), cuyo objetivo

fue analizar los precios de viviendas en Chile, en el cual se usó un modelo reducido

para la oferta y la demanda de viviendas donde se toman en cuenta las variables

macroeconómicas que dan origen a su comportamiento. Se explora el impacto de largo

plazo y la dinámica de corto plazo de variables macroeconómicas usando un modelo

de cointegracion. El análisis se basa en el índice nacional de precios de viviendas de

Chile, publicado por el Banco Central de Chile, con datos trimestrales que van desde

el 2002-I hasta el 2013-I. Como resultado se identificó una relación significativa de largo

plazo entre los precios de viviendas y variables macroeconómicas; concretamente el

ingreso disponible, la tasa de interés de largo plazo y factores de oferta como los costos

de edificación.

La investigación de Sagner, A. (2011) “Determinantes del precio de viviendas en

la región metropolitana de Chile” donde se hace un análisis econométrico de los

factores que influyen en la dinámica de precios en el sector residencial en la región

metropolitana de Chile durante el periodo 1990-2007.Utilizó un diseño descriptivo

basándose en datos secundarios. Se determinó que los factores como la antigüedad y

superficie son significativos en la formación del precio también lo son, el acceso a

transporte público que tiende a subir el precio, y el ingreso del hogar son variables

económicamente significativas. Se encontró también que entre 68 a 71% del precio es

explicado por factores relacionados con los atributos de la propiedad, mientras que

cerca de 68% del crecimiento del precio es resultado de determinantes de crédito.

Existen investigaciones llevadas a cabo en realidades muy distintas a la nuestra

como la de Chin (2016) que realizó la tesis de título “Atributos que influyen en la

decisión de compra de consumidores de vivienda: un estudio de propiedades

residenciales en Setia Alam” para la Universidad Tunku Abdul Rahman de Malasia. La

cual tuvo como objetivo “encontrar la razón que el comprador busca al comprar una

propiedad en Setia Alam” (p. 5). El instrumento utilizado fue el cuestionario hecha a

una muestra de 150 personas con intención de comprar una vivienda residencial en el

12

lugar de estudio. Se procesó la base de datos obtenida con el software SPSS. Las

principales conclusiones fueron que la intención de compra determinaba por atributos

como la vista de la propiedad, los alrededores de la propiedad, además se considera

importante las estrategias de marketing a desarrollar para llegar al comprador.

Por otro lado, Domínguez, G. (2009) en su artículo “Creación y destrucción de la

burbuja inmobiliaria en España” analizó el mercado de viviendas de España y las

principales causas que provocaron la formación de una burbuja inmobiliaria en España

en el período 1998-2005, así como los primordiales motivos y consecuencias de su

posterior explosión utilizando series de tiempo y una investigación descriptiva. Propone

un conjunto de medidas que permitirían reducir la duración de la crisis inmobiliaria,

mejorarían la solvencia de las entidades financieras, estimularían la concesión de

créditos por parte de cajas y bancos y ayudarían a que la economía española saliera

con mayor prontitud del actual período de recesión.

Daher, A. (2013) en su artículo “El sector inmobiliario y las crisis económicas”,

analizó que las instituciones financieras y los fondos de inversión internacional fueron

la causa de la crisis económica local y global en el 2008. Los resultados muestran que

el sector inmobiliario suele ser uno de los más arriesgados y perceptibles a la política

monetaria a los flujos de inversión y otros factores macro económicos, el autor llegó a

la conclusión utilizando métodos cuantitativos históricos y un tipo de investigación

descriptiva que el sector inmobiliario resulta ser macroeconómicamente significativo

por la producción y finanzas, además el gobierno recurre a este sector como

herramienta para el crecimiento económico e incentivar el empleo.

El artículo de Baer, L. & Kauw, M. (2016) sobre el “Mercado inmobiliario y acceso

a la vivienda formal en la Ciudad de Buenos Aires, y su contexto metropolitano, entre

2003 y 2013” tuvo como objetivo identificar la oferta residencial privada y el interés

social de los ciudadanos de la ciudad de Buenos Aires. El desarrollo de la investigación

mediante información empírica y un tipo de investigación descriptiva. Los resultados

muestran que existe una relación positiva sobre el mercado del suelo y el desarrollo

inmobiliario, ya que aumenta las ventas de departamentos en esta ciudad.

El artículo de Torre Cepeda L. (2009) que será usado como base y del cual se

tomará el modelo econométrico, tiene como título “Determinantes macroeconómicos

de la inversión residencial en México, 1980 - 2004” y analiza factores macroeconómicos

13

y los determinantes de la formación bruta de capital fijo (FBCF) en el sector vivienda

durante el periodo 1980-2004 en México. Los resultados fueron que la tasa de

crecimiento de su variable de interés está significativamente relacionada con el

crecimiento del PBI y al crecimiento del crédito al sector privado. El modelo estimado

explica alrededor de 90% de la variación en la tasa de crecimiento de la inversión en

vivienda.

Entre las investigaciones nacionales esta Quesada M. (2018), “Factores

socioeconómicos de la demanda que influyen en la probabilidad de inclusión financiera

de los hogares de Lima, Arequipa y Cusco 2017”; el objetivo principal fue determinar

los factores socioeconómicos de los hogares de Lima, Arequipa y Cusco al 2017 que

tienen un impacto significativo en las probabilidades de inclusión financiera. Se

utilizaron los datos en un corte transversal tomado del ENAHO 2017 (Encuesta

Nacional de Hogares al 2017), considerando nivel socioeconómico, el uso de servicios

financieros y características demográficas. Entre los resultados hallados esta que

existe una relación significativa entre el empleo y la demanda de departamentos.

Palomino, Hennigs y Echevarría (2017) en su artículo: “Análisis macroeconómico

del sector construcción en el Perú” analizaron que este sector es un dinamizador que

favorece la economía, reaccionando inmediatamente con el crecimiento del país, ya

que genera empleo y tiene una importante inversión pública y privada. En los últimos

15 años, el sector construcción y el PBI total incrementaron en 7.7%. También

concluyeron que el crecimiento de la población esto conlleva a que la demanda de

viviendas aumente. Por otro lado, los ingresos y los créditos ahora son más accesibles

y sea un dinamizador importante del sector. En el 2014 el sector construcción dio

empleo a 916 mil trabajadores.

Quispe, Ávila y Maquet (2005) en su artículo: “El problema de la vivienda en el

Perú, retos y perspectivas”, analizan que la inversión pública debe ser determinada en

relación con el capital privado. Los programas como “Techo Propio” tienen un gran peso

en el sistema inmobiliario, ya que es importante el bono familiar habitacional, el mismo

que ofrece créditos financieros. Esto permite a las familias poder tener una vivienda.

Otros programas, como el fondo “MiVivienda”, es un crédito utilizado por la banca

comercial, que ofrece créditos en un plazo de 20 años orientado a sectores medios. En

conclusión, hay facilidades de obtener una vivienda, en un plazo determinado por la

institución financiera, asimismo dependerá mucho del ingreso promedio mensual.

14

1.3. MARCO TEÓRICO

La investigación tiene como teoría principal ver el comportamiento de la demanda de

vivienda, principalmente la de nuevos departamentos de la zona 6 de Lima

Metropolitana. Por lo tanto, según la revisión literaria muchos autores afirman que los

factores económicos influyen mucho en el comportamiento de compra. El crecimiento

de las ventas indirectas mediante constructoras o bancos han influenciado el aumento

del precio de m2; sin embargo, también ha existido una disminución de las tasas de

créditos hipotecarios proporcionando mayor facilidad de compra de dichos inmuebles.

De acuerdo, con los antecedentes la investigación tomaría la ecuación de

inversión residencial, como modelo referente a la zona 6 de Lima Metropolitana; debido

a que, se pueden observar cambios en la venta de los departamentos según la oferta

y demanda en dicho sector. A continuación, se desarrollan los aspectos relacionados

con las variables factores económicos y ventas de departamentos.

1.3.1. FACTORES ECONÓMICOS

NIVELES DEL MERCADO LIMEÑO

La asociación peruana de empresas de inteligencias de mercados (APEIM, 2016),

proporciona datos sobre la constitución de los niveles de mercado limeño, los cuales

están integrados por un conjunto de distritos. Este conjunto de zonas aparece

distribuido por niveles socioeconómicos como se puede apreciar en la siguiente figura,

propuesta por Promperu en su guía de marketing interno.

15

Ilustración 3

Distribución de niveles por zona (APEIM)

Fuente: APEIM

En la ilustración 3, se puede apreciar que las diferentes Zonas de Lima

Metropolitana muestran los cinco niveles socioeconómicos (NSE) A, B, C, D y E.

También se puede apreciar que la Zona 6 de Lima Metropolitana tiene un mayor

porcentaje de personas del NSE B y C con un 76.3%, quienes son los que en mayor

medida la demandan departamentos nuevos.

APEIM (2019) realiza la clasificación de los niveles socioeconómicos en función a

la Encuesta Nacional de Hogares (ENAHO), los cuales determinarán dichos niveles en

todo el país y en cada uno de los departamentos que integran. Esta encuesta es

aplicada por el Instituto Nacional de Estadística (INEI), abarca 40 000 encuestas y así

manifiesta lo siguiente:

Esta será la fuente para los futuros cálculos de NSE de Apeim. La ENAHO, que es

desarrollada por el INEI todos los años, consta de 40,000 encuestas, tiene como

universo el área urbana y rural de los 24 departamentos del país y de la Provincia

Constitucional del Callao. A partir del año 2013 el informe de Niveles Socioeconómicos

16

se publicará en el mes de Agosto para el uso de sus asociados, así como empresas y

personas interesadas. (APEIM, 2019, párr. 3).

Entonces, según este informe de APEIM, año a año se puede obtener esta

clasificación socioeconómica en función a los niveles de mercado de Lima

Metropolitana como se evidenció en todas las zonas que se manifiestan los cinco

niveles, algunos de mayor número de personas que otros.

NIVELES DE INGRESO DE LOS CONSUMIDORES

Los niveles de ingresos de los consumidores, es decir, de aquellas personas que

requieren de una vivienda está asociada al nivel de ingreso, el empleo y las

características de la vivienda que requiera así entonces resulta necesario conocer la

tasa de empleo. En consecuencia, la necesidad de obtener una vivienda es importante

y una necesidad básica, en vista que el Perú es el país con mayor déficit habitacional

elevado, según el Banco Interamericano de Desarrollo (BID) la demanda insatisfecha

es creciente.

Además, al incremento de los ingresos de la población a causa de la generación

de empleo, los beneficiarios se vuelven más rigurosos en cuanto a sus deseos en las

condiciones de vida que decidan tener, esto quiere decir que son más exhaustivos al

elegir a la compañía que le ofrecen el inmueble.

Ilustración 4

Indicadores de empleo en el Perú y el PBI

Fuente: BBVA Research (2008).

17

El aumento en la tasa de empleo genera que las variables económicas cuenten

con mayor presupuesto para la inversión y el gasto para cubrir diferentes necesidades.

Donde se analiza que la gran mayoría de agentes tienen como preferencia obtener

bienes que satisfagan las necesidades de las personas. Dado que a mayor empleo el

ingreso e inversiones de la población aumentan y conlleva a que la demanda interna

se consolide.

Según el INEI (2020) en su informe de la Situación del Mercado Laboral de Lima

Metropolitana, la tasa de desempleo a Enero de 2020 es de 6.3%. A partir de marzo

del 2001 el INEI realiza mensualmente la Encuesta Permanente de Empleo (EPE) para

mantener un flujo de información constante de los niveles de empleo en Lima.

PRODUCTO BRUTO INTERNO (PBI)

Mankiw (2002) en “Principios de Economía”, el Producto Bruto Interno (PBI) es uno de

los indicadores más importantes en la economía y el ambiente social, ya que determina

el comportamiento económico de un país o sector en específico. El PBI reúne todas las

acciones realizadas por agentes económicos como las empresas, familias, etc. Dentro

de una economía durante un período de tiempo determinado, en donde se estudia el

gastos e ingresos. Se analiza este factor porque el sector inmobiliario juega un rol

importante en la inversión y para la medición del PBI se analiza la producción total de

bienes y servicios dentro de la economía en un periodo de tiempo establecido de corto

o largo plazo.

El PBI está compuesto por las siguientes variables, considerando gastos al

consumo, tipos de gastos, la inversión y las exportaciones netas. Por lo tanto, la fórmula

del PBI es la siguiente:

𝒀 = 𝑪 + 𝑰 + 𝑮 + 𝑿𝑵

Dónde:

Y es el PBI, C; el consumo, I; la inversión; G, el gasto de gobierno y XN; las

exportaciones netas.

18

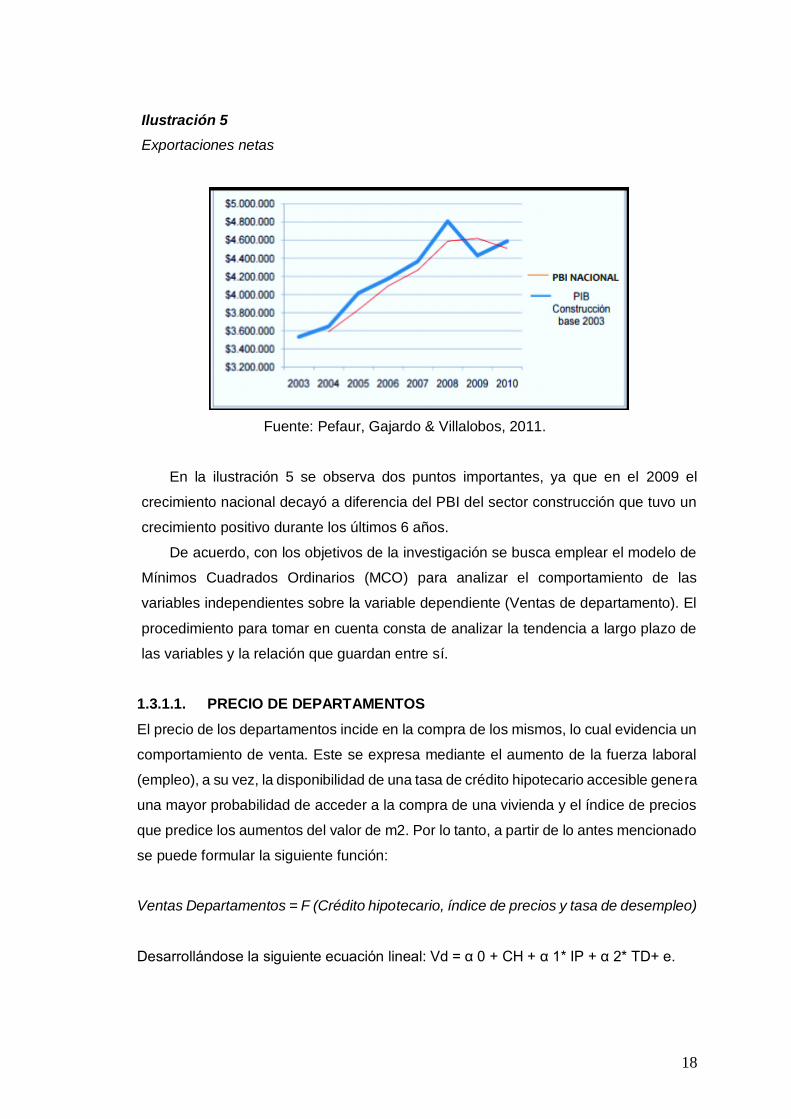

Ilustración 5

Exportaciones netas

Fuente: Pefaur, Gajardo & Villalobos, 2011.

En la ilustración 5 se observa dos puntos importantes, ya que en el 2009 el

crecimiento nacional decayó a diferencia del PBI del sector construcción que tuvo un

crecimiento positivo durante los últimos 6 años.

De acuerdo, con los objetivos de la investigación se busca emplear el modelo de

Mínimos Cuadrados Ordinarios (MCO) para analizar el comportamiento de las

variables independientes sobre la variable dependiente (Ventas de departamento). El

procedimiento para tomar en cuenta consta de analizar la tendencia a largo plazo de

las variables y la relación que guardan entre sí.

1.3.1.1. PRECIO DE DEPARTAMENTOS

El precio de los departamentos incide en la compra de los mismos, lo cual evidencia un

comportamiento de venta. Este se expresa mediante el aumento de la fuerza laboral

(empleo), a su vez, la disponibilidad de una tasa de crédito hipotecario accesible genera

una mayor probabilidad de acceder a la compra de una vivienda y el índice de precios

que predice los aumentos del valor de m2. Por lo tanto, a partir de lo antes mencionado

se puede formular la siguiente función:

Ventas Departamentos = F (Crédito hipotecario, índice de precios y tasa de desempleo)

Desarrollándose la siguiente ecuación lineal: Vd = α 0 + CH + α 1* IP + α 2* TD+ e.

19

Donde:

Vd: Ventas de los departamentos en la zona 6 de Lima Metropolitana (Corriente por

m2)

Ch: Tasa de crédito hipotecario en moneda extranjera

Ip: Índice de precio

Td: Tasa de desempleo.

e: error

Según el estudio realizado por la Cámara Peruana de la Construcción (CAPECO)

en el 2014, se llega a la conclusión que un inmueble con una dimensión entre

142,965m2 a 86.3m2, tiene un precio promedio por metro cuadrado de 1502 dólares

americanos.

Ilustración 6

Índice de precios de m2 (2014)

Fuente: INEN

Tras analizar los precios ofertantes y la aceptación por parte de la población

limeña, se puede concluir que la variabilidad de los precios es a origen de las fuerzas

de mercado. Asimismo, la vivienda es una necesidad más solicitada de modo que la

brecha de demanda y oferta aumenta. Y como se ha podido observar es que los precios

de las viviendas, específicamente, en los departamentos se ha evidenciado un aumento

en el precio por múltiples factores ya explicados en el contenido teórico de la

investigación.

0 500 1000 1500 2000

Jesús María

Lince

Magdalena

Pueblo Libre

San Miguel

Precio en dólares por m2

20

ÍNDICE DE PRECIOS HEDÓNICOS

La presente investigación tomará en cuenta los índices de precios hedónicos. Según

Mundaca y Sánchez (2018):

Este enfoque usa el término hedónico pues analiza la demanda de los atributos

individuales de algún bien que generan utilidad. Esta metodología, reconoce que el

precio de un bien, de un inmueble, por ejemplo, está compuesto de distintas

características que no pueden ser separadas monetariamente. De acuerdo con esto, el

precio de un inmueble Pit puede expresarse como una función de diversas

características Zjit: Pit = Gi (Z1it, Z2it, Z3it, . . .) (2018, p.2).

CRÉDITO HIPOTECARIO

En el caso del crédito hipotecario, conviene señalar dos conceptos: el de crédito y de

hipoteca. El crédito se entiende desde el ámbito bancario como el contrato mediante el

cual la entidad bancaria o financiera pone a disposición del cliente un monto de dinero

pactado de acuerdo con condiciones y en un determinado plazo o periodo (López, s.f.).

Con relación a la hipoteca, se refiere a un derecho real que se tiene sobre un

inmueble, el cual es afecto en garantía por existir una obligación que, si no es cumplida,

el acreedor tiene todo el derecho de vender el bien y cobrar además su deuda con el

producto de la venta (Barral, s.f.).

El crédito hipotecario se entiende como aquel que es otorgado por las entidades

financieras del país previa evaluación y cumplimiento de un conjunto de requisitos. Es

así que el otorgamiento o la amplitud de los créditos hipotecarios se asocia a los

factores de oferta y demanda. De ellos, como lo señala Peláez, “El principal factor de

oferta es la disponibilidad de fondeo de largo plazo en el sistema financiero, el cual

puede provenir, por ejemplo, de los gobiernos a largo plazo, préstamos de largo plazo,

financiamiento por fondo de pensiones” (2017, p.11).

Por otro lado, Lusardi (2013, citado en Peláez, 2017) explica que la demanda de

créditos hipotecarios va a depender de la cultura crediticia, del grado de información,

de la capacidad de pago y de endeudamiento, entre otros aspectos que involucran al

solicitante del crédito y la dinámica de la realidad que cada vez es más cambiante.

En el Perú, según Peláez (2017), el crédito hipotecario tradicional continúa siendo

el principal medio para el financiamiento de viviendas. Durante el 2001 al 2015, el saldo

de crédito hipotecario total pasó de S/ 3.6 mil millones a S/ 37.6 mil millones, de acuerdo

a las cifras de la Superintendencia de Banca, Seguros y AFP. Asimismo, se ha

21

observado que otras instituciones financieras han incursionado en los segmentos

crediticios que antes solo era liderado por las entidades bancarias.

1.3.2. VENTA DE DEPARTAMENTOS

1.3.2.1. CARACTERÍSTICAS DE LA DEMANDA DE DEPARTAMENTOS

Según Munayco, Pablo y Villanueva (2017), la venta de departamentos ha disminuido

en los últimos años, pero se espera que esta situación mejore, como bien lo señala el

diario Peru 21 (2016). Por otro lado, Gestión (2016) señala que existe una preferencia

en la demanda efectiva de departamentos en los distritos de NSE A y B.

Por otra parte, BBVA Research (2019) señala que, en el 2018, se dio un

incremento en la venta de viviendas sobre todo en los segmentos más altos, debido

principalmente a la mejora del mercado laboral formal y también por las condiciones de

financiamiento. En cambio, en el caso de los departamentos, los cambios fueron

distintos, por cuanto la oferta disponible de los mismos excede la demanda que

evidencia el mercado limeño como es el caso de departamentos más pequeños o con

menor número de dormitorios, entre otros aspectos, aunado a lo planteado por el

Estado la inducción del bono Verde.

Debido a ello, se tiene claro que las condiciones en relación a la sostenibilidad

ambiental irán mejorando, así como la demanda de seguirá incrementando aunado a

las ventas de los departamentos para los próximos 2019 y 2020.

1.3.2.2. BENEFICIOS DEL FONDO MI VIVIENDA

El Fondo Mi Vivienda es promovido por el Ministerio de Vivienda del Perú, el cual a

través de sus diferentes programas promueve el apoyo a las personas que no cuenta

con una vivienda propia, ya sea a nivel de casa o departamento. Este fondo fue creado

en 1998. Según Peláez, “Este fondo se creó con S/ 1,5 mil millones provenientes del

Fondo Nacional de Vivienda (FONAVI). Su objetivo es promover el financiamiento de

la adquisición, mejoramiento y construcción de viviendas de interés social” (2017, p.23).

El Fondo Mi Vivienda ofrece, actualmente, dos programas de crédito hipotecario

para el beneficiario los cuales vienen siendo canalizados por la Corporación Financiera

de Desarrollo (COFIDE). Estos programas son Nuevo Crédito MiVivienda y Techo

Propio. Asimismo, el proceso de gestión o la operatividad funciona así:

El beneficiario pide un crédito Mivivienda a un banco, el cual a su vez solicita los

recursos al Fondo MiVivienda. Los bancos se benefician con una fuente de fondeo, en

22

tanto que el prestatario accede a beneficios como el Bono del Buen Pagador, que es

un subsidio en caso pague sus cuotas puntualmente. (Pelaez, 2017, p.25)

De acuerdo con lo anterior, cada vez más el acceso a los créditos hipotecarios es

más factible y a través de este fondo las personas pueden tener el acceso a una

vivienda pagadera a largo plazo.

1.3.2.3. OFERTAS E INCREMENTOS DE DEPARTAMENTOS NUEVOS EN LIMA

Morris (2009), en su estudio sobre alternativas para el financiamiento hipotecario en el

Perú, señala que no hay una oferta suficiente de departamentos en Lima Metropolitana

y esté se encuentra orientado a los estratos A y B. es así que señala lo siguiente:

Así, de un total de 7 822 departamentos, el 59 por ciento se ubica en un rango de

precios superior a S/. 175 000 (aproximadamente US$ 60 000); 23 por ciento en el

rango de S/. 121 000 a S/ 175 000; y sólo el 6 por ciento en el rango de precios menor

de S/ 43 500, que corresponde a una vivienda de interés social (el programa Techo

Propio del Fondo MiVivienda comprende a viviendas con un valor de cinco UIT a 14

UIT). (2009, p. 29).

Entonces, para podemos satisfacer las necesidades de la población se debe tener

en cuenta que los niveles socioeconómicos van desde la A hasta la E, y como se

advierte líneas arriba, la oferta se orienta a los sectores A y B, por ello se debe trabajar

en el desarrollo de créditos orientados a los segmentos de menores ingresos de la

población, puesto que como se puede apreciar en la siguiente figura, los costos de

departamentos son cada vez más altos.

23

Ilustración 7

Oferta inmobiliaria en Lima Metropolitana

Fuente: (Morris, 2009, p. 30).

Por lo anterior, se requiere trabajar con aliados estratégicos a fin de que se

puedan aprovechar los espacios urbanos o urbanizables que tiene el Estado y puedan

servir de gran ayuda a las personas de menores ingresos, coordinar proyectos

habitacionales como es el caso de Collique, construcción en segundo piso, solucionar

el problema de las habilitaciones urbanas (Morris, 2009).

2. MÉTODO

2.1. TIPO Y DISEÑO DE INVESTIGACIÓN

La investigación es de tipo cuantitativa basada en series de tiempos usando los

periodos entre el 2009 y el 2019 de manera trimestral con el objetivo de comprobar las

principales hipótesis sobre la relación entre las variables de manera histórica para los

períodos seleccionado. Es de tipo cuantitativo, ya que se utilizan datos numéricos y

fuentes secundarias estadísticas. La información recolectada ha sido sometida a un

estudio exploratorio-explicativo de los datos para hallar como han sido distribuidos a lo

largo de cada trimestre a través del modelo econométrico de MCO (Mínimo cuadros

ordinarios) para interpretar su participación dentro del periodo de manera causal con la

finalidad de interpretar la relación entre los factores económicos y la venta de

departamentos y el impacto que se genera debido a variaciones en las variables índice

de precios, la tasa de desempleo y la tasa de crédito hipotecario.

El diseño de la investigación fue no experimental, utilizando una perspectiva

metodológica longitudinal, debido a que no se realizarán cambios en las variables, lo

que significa que no se modificarán de forma intencional las variables independientes

24

para medir el impacto cuantitativo que estas generarían sobre las otras variables.

Adicionalmente, será longitudinal, ya que se usan datos en una serie de tiempo y de

carácter correlacional - causal.

2.2. VARIABLES

Se trabajó en un periodo del 2009 al 2019 de manera mensual teniendo 120 meses

divididos en doce meses al año, usando información proveniente del Banco Central de

Reserva del Perú que nos brinda información histórica sobre cada año. Las ventas de

departamentos están explicadas en las otras tres variables teniendo un rango de 120

datos por cada variable haciendo que la prueba sea completa y consistente.

Tabla 1

Tabla de variables conceptuales

Nº Nombre Largo Nombre Corto Definición Conceptual

1

Venta de

departamentos

VD

Es la cantidad de dinero expresada en dólares americanos la cual

determina el precio que pagaron los usuarios por la compra de por

las ventas de departamentos en Lima Metropolitana zona 6 por m2

en dolares corrientes en los periodos establecidos

(2009 – 2019).

2

Índice de precios

Inmuebles

IPI

Es un indicador monetario fijado en dólares americanos por el Banco

Central de Reserva del Perú (BCRP). Y es un índice creado para

obtener la evolución de los precios en Perú. Su importancia nos

ayudará a obtener información del estado del mercado inmobiliario.

3

Tasa de

desempleo de

Perú

UNR

Es el porcentaje de la población de este país que está dentro de la

fuerza laboral y cumple requisitos como: Capacidad de trabajo, pero

actualmente está en búsqueda de empleo.

4

Tasa de interés

anual

TEA

Es la tasa de interés fijada por los bancos. Y es el porcentaje de

rentabilidad que obtienen las entidades financieras que brindan el

servicio de préstamos de dinero.

Nota:

1) La definición de estas variables se realizó en base de lo investigado en el Banco Central de la Reserva

del Perú (BCRP) expresado en términos económicos.

Fuente: Elaboración Propia

25

Tabla 2

Tabla de variables operacionales

Nº Nombre Largo Nombre

Corto

Definición Operacional

1

Venta de

departamentos

VD

Tipo de variable en el modelo econométrico: Dependiente

Unidad de Medida: En miles de dólares

Frecuencia original de los datos: Trimestral

Fuente de los datos: Banco central de reserva del Perú (BCRP)

2

Índice de precios

Inmuebles

IPI

Tipo de variable en el modelo econométrico: Independiente

Unidad de Medida: en valores índice (2009 = 100)

Frecuencia original de los datos: Mensual / Trimestral

Fuente de los datos: Banco central de reserva del Perú (BCRP)

3

Tasa de

desempleo de

Perú

UNR

Tipo de variable en el modelo econométrico: Independiente

Unidad de Medida: En valores porcentuales

Frecuencia original de los datos: Mensual / Trimestral

Fuente de los datos: Banco central de Reserva del Perú (BCRP)

4

Tasa de interés

anual

TEA

Tipo de variable en el modelo econométrico: Independiente

Unidad de Medida: En valores porcentuales

Frecuencia original de los datos: Trimestral

Fuente de los datos: Banco central de Reserva del Perú (BCRP)

Nota:

2) La definición de estas variables se realizó en base de lo investigado en el Banco Central de la Reserva

del Perú (BCRP) expresado en términos económicos.

Fuente: Elaboración Propia

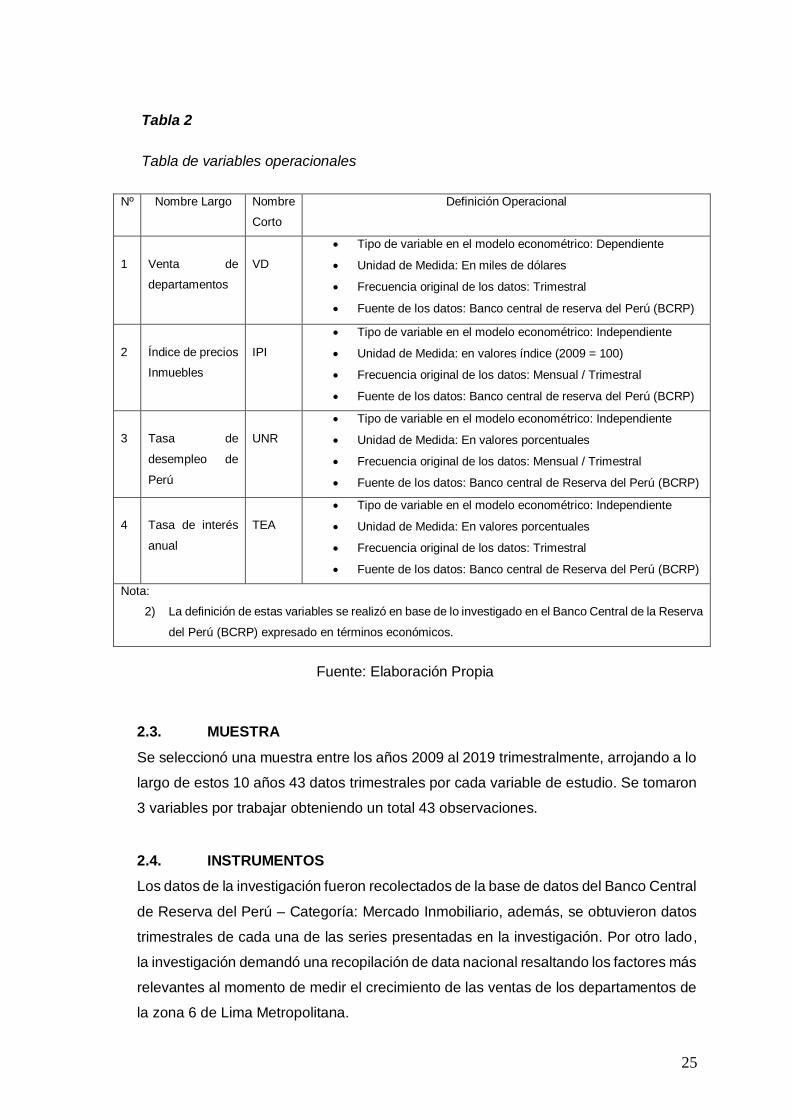

2.3. MUESTRA

Se seleccionó una muestra entre los años 2009 al 2019 trimestralmente, arrojando a lo

largo de estos 10 años 43 datos trimestrales por cada variable de estudio. Se tomaron

3 variables por trabajar obteniendo un total 43 observaciones.

2.4. INSTRUMENTOS

Los datos de la investigación fueron recolectados de la base de datos del Banco Central

de Reserva del Perú – Categoría: Mercado Inmobiliario, además, se obtuvieron datos

trimestrales de cada una de las series presentadas en la investigación. Por otro lado,

la investigación demandó una recopilación de data nacional resaltando los factores más

relevantes al momento de medir el crecimiento de las ventas de los departamentos de

la zona 6 de Lima Metropolitana.

26

Por tal motivo, se consideró utilizar el valor de las ventas de los departamentos

por m2, el índice de precios inmobiliario, la tasa de desempleo de Lima Metropolitana

y la tasa de interés del crédito hipotecario, para asi formular nuestro modelo económico.

2.5. PROCEDIMIENTO

Inicialmente se realizó la búsqueda de material informativo; es decir, informes del

Estado, entidades bancarias entre otros, para analizar el mercado inmobiliario y la

evolución de las ventas de departamentos de la zona 6 de Lima Metropolitana. Luego,

se hizo la búsqueda correspondiente del material literario; es decir, se buscaron

artículos académicos, científicos y tesis que respalden los conceptos básicos de la

presente investigación. Posteriormente, se utilizó las series de tiempo que el Banco de

Central de Reserva del Perú contiene sobre el mercado inmobiliario, obteniendo 47

observaciones trimestrales desde el primer trimestre del 2008 al tercer trimestre del

2019. Finalmente, se emplearon las siguientes pruebas para desarrollar el análisis

individual y ecuacional de la investigación:

Test de Auto correlación de Breusch-Godfrey,

Heterocedasticidad de White,

Heterocedasticidad ARCH

Heterocedasticidad de Breusch Pagan,

Heterocedasticidad de White,

Test de Raíz Unitaria Dickey Fuller

Test de Causalidad de Granger

Test de Normalidad de Jarque Bera

2.6. ANÁLISIS DE DATOS

La investigación en primera instancia realizo un análisis individual de las series,

tomando en cuenta los Estadisticos descriptivos para analizar la distribución normal

que siguen. Asimismo, se realizarán las correcciones correspondientes si existieran

desviaciones estándar altas para evitar problemas de multicolinealidad.

Posteriormente, se estimará el test de Estacionariedad de Dickey Fuller Aumentado

donde se determinará el orden de integración de las series, pudiendo ser de orden cero

(En su nivel), orden uno (Primera diferencia) u orden dos (Segunda diferencia). Es

importante recalcar que las series deben ser estacionarias para seguir el proceso de

investigación. Asimismo, luego de determinar las series estacionarias se realiza el test

de causalidad de Granger para ver si existe una relación de largo plazo entre las

27

variables, analizando los criterios de información (AIC – SC – HQ). Finalmente, se

estimará la regresión lineal múltiple con la variable dependiente (Ventas de

departamentos) y se comprobará la significancia de las variables independientes, asi

se podrá analizar el tipo de correlación que presentan y el efecto marginal que tiene

sobre ella. Asimismo, se analizan los supuestos del MCO aplicando los test antes

mencionados en el procedimiento del método.

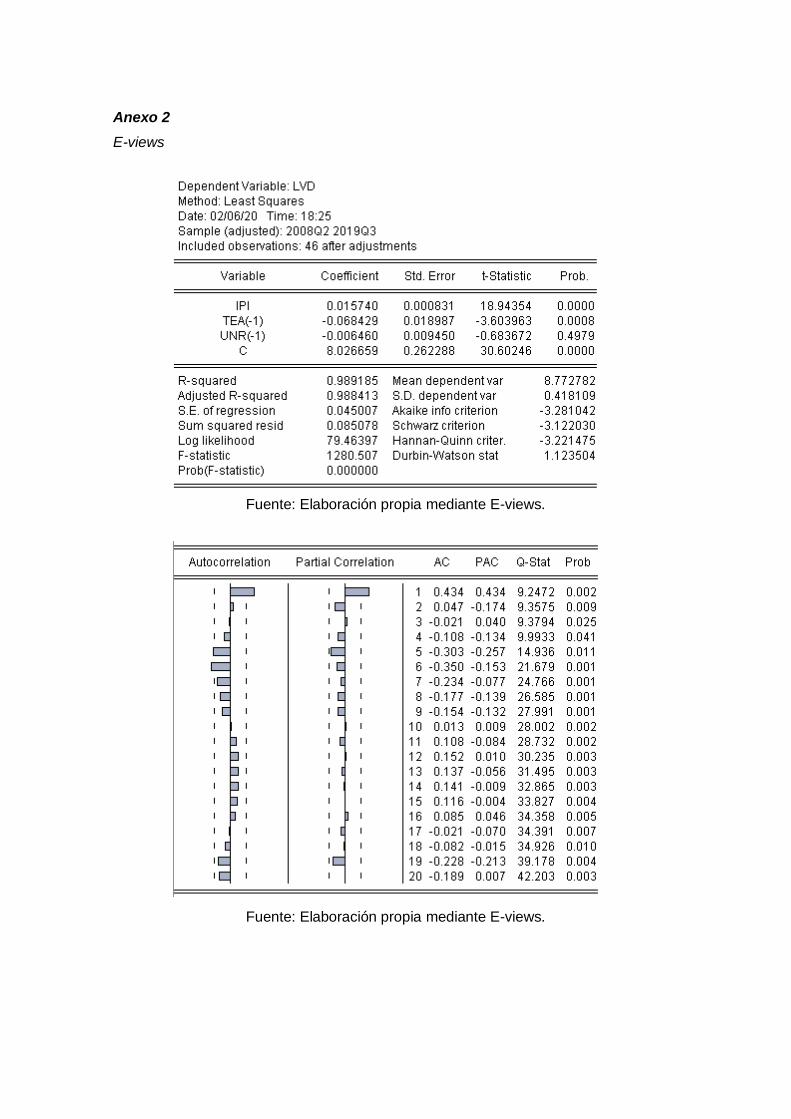

3. RESULTADOS

A continuación, se mostrarán los resultados de la estimacion de las series planteadas

en la investigación sobre los factores macroeconómicos que influyen en la venta de

departamentos en la Zona 6 de Lima Metropolitana, tomando en cuenta la guía de

elaboración de resultados del libro de Investigación en economía y negocios:

Metodología con aplicaciones en E-Views (Larios, González y Álvarez, 2016).

Los resultados a presentarse tienen dos tipos de análisis, el individual de las series

y el modelo estimado, que será explicado a continuación:

Tabla 3

Estadísticos Descriptivos

VD LVD IPI UNR TEA

MEAN 6866.74 8.750631 86.32106 7.050851 8.494681

MEDIAN 8519.064 9.050062 101.83 6.95 8.46

STD. DEV. 2510.644 0.440539 23.75358 1.100424 0.843409

SKEWNESS -0.480213 -0.74645 -0.760589 0.533476 -0.072755

KURTOSIS 1.544576 2.073073 2.003834 2.347504 1.937035

JARQUE-BERA 5.954661 6.047223 6.47489 3.0631 2.254173

PROBABILITY 0.050929 0.048625 0.039264 0.2162 0.323976

OBSERVATIONS 47 47 47 47 47

Fuente: Elaboración propia.

En la tabla 3 se puede observar los estadísticos descriptivos de las series de la

investigación, adicionalmente se calculó el logaritmo de la serie “Ventas de

departamentos”; debido a su alta desviación estándar. Por lo tanto, según el test de

Jarque Bera, tomando como nivel de significancia 5% se puede determinar que las

series VD, Logaritmo de VD, UNR y TEA, siguen una distribución normal; sin embargo,

28

la serie IPI presenta un valor al nivel de significancia de 5% indicando que no sigue una

distribución normal.

Siguiendo con el análisis de las series individualmente, se realizó el test de

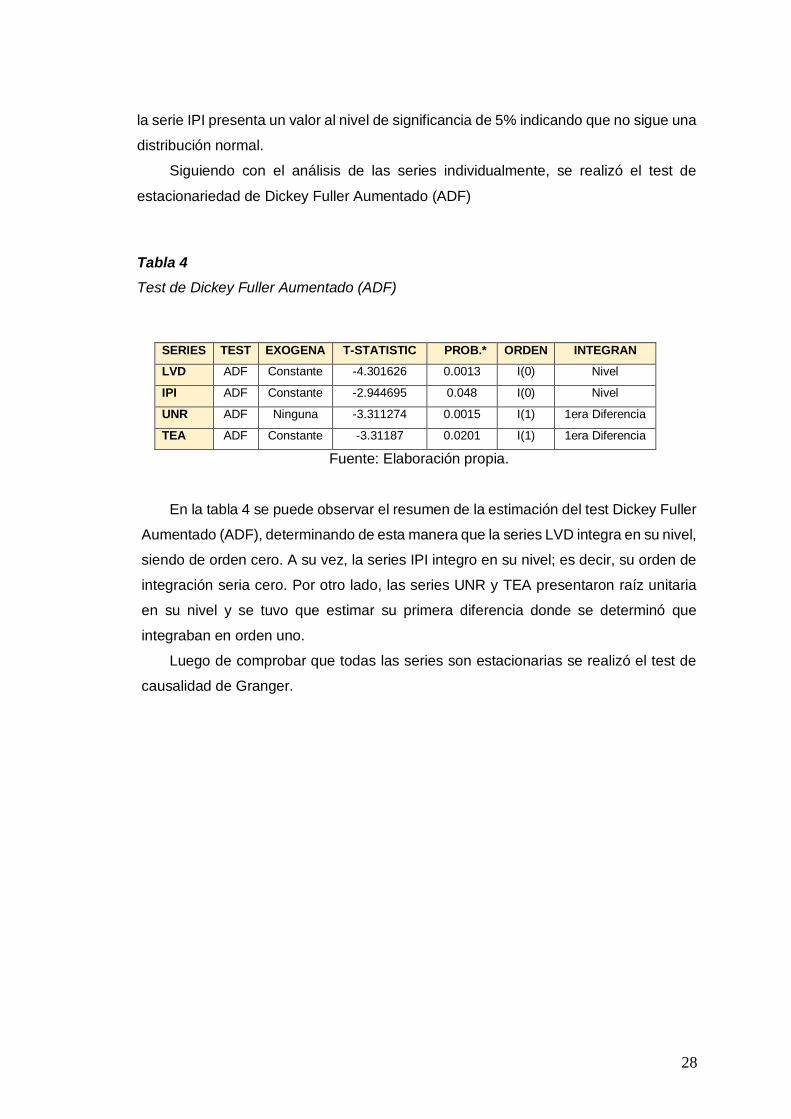

estacionariedad de Dickey Fuller Aumentado (ADF)

Tabla 4

Test de Dickey Fuller Aumentado (ADF)

SERIES TEST EXOGENA T-STATISTIC PROB.* ORDEN INTEGRAN

LVD ADF Constante -4.301626 0.0013 I(0) Nivel

IPI ADF Constante -2.944695 0.048 I(0) Nivel

UNR ADF Ninguna -3.311274 0.0015 I(1) 1era Diferencia

TEA ADF Constante -3.31187 0.0201 I(1) 1era Diferencia

Fuente: Elaboración propia.

En la tabla 4 se puede observar el resumen de la estimación del test Dickey Fuller

Aumentado (ADF), determinando de esta manera que la series LVD integra en su nivel,

siendo de orden cero. A su vez, la series IPI integro en su nivel; es decir, su orden de

integración seria cero. Por otro lado, las series UNR y TEA presentaron raíz unitaria

en su nivel y se tuvo que estimar su primera diferencia donde se determinó que

integraban en orden uno.

Luego de comprobar que todas las series son estacionarias se realizó el test de

causalidad de Granger.

29

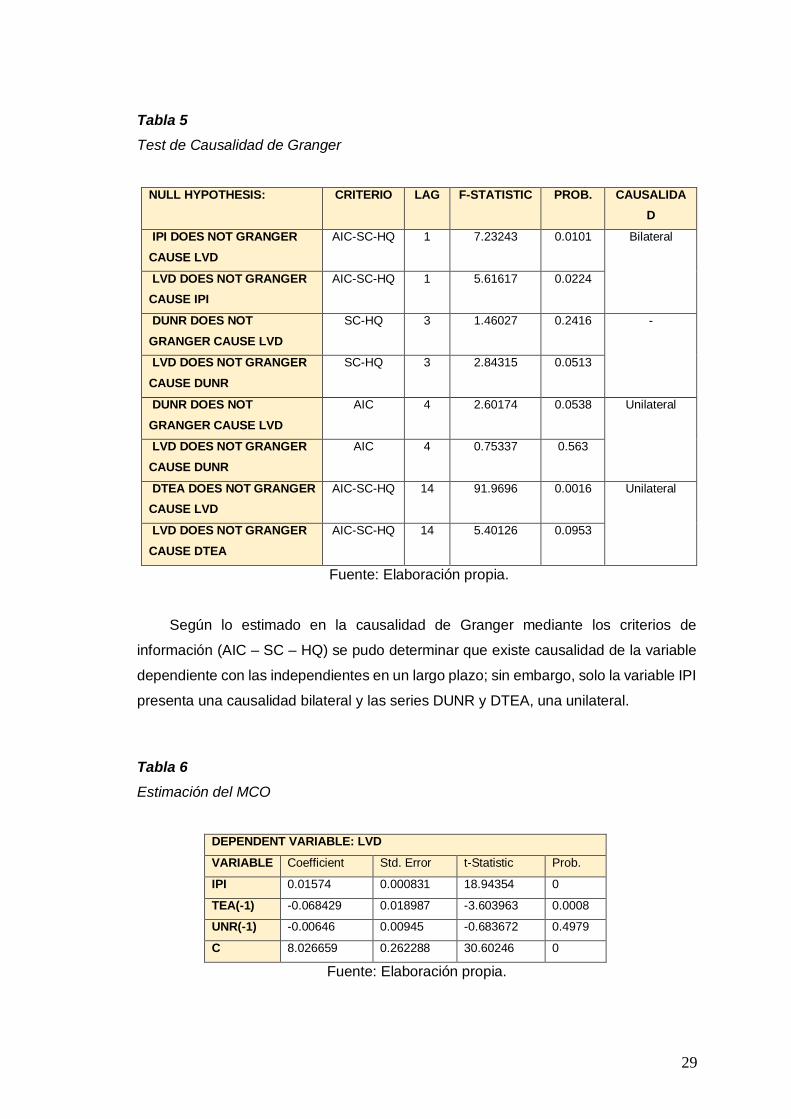

Tabla 5

Test de Causalidad de Granger

NULL HYPOTHESIS: CRITERIO LAG F-STATISTIC PROB. CAUSALIDA

D

IPI DOES NOT GRANGER

CAUSE LVD

AIC-SC-HQ 1 7.23243 0.0101 Bilateral

LVD DOES NOT GRANGER

CAUSE IPI

AIC-SC-HQ 1 5.61617 0.0224

DUNR DOES NOT

GRANGER CAUSE LVD

SC-HQ 3 1.46027 0.2416 -

LVD DOES NOT GRANGER

CAUSE DUNR

SC-HQ 3 2.84315 0.0513

DUNR DOES NOT

GRANGER CAUSE LVD

AIC 4 2.60174 0.0538 Unilateral

LVD DOES NOT GRANGER

CAUSE DUNR

AIC 4 0.75337 0.563

DTEA DOES NOT GRANGER

CAUSE LVD

AIC-SC-HQ 14 91.9696 0.0016 Unilateral

LVD DOES NOT GRANGER

CAUSE DTEA

AIC-SC-HQ 14 5.40126 0.0953

Fuente: Elaboración propia.

Según lo estimado en la causalidad de Granger mediante los criterios de

información (AIC – SC – HQ) se pudo determinar que existe causalidad de la variable

dependiente con las independientes en un largo plazo; sin embargo, solo la variable IPI

presenta una causalidad bilateral y las series DUNR y DTEA, una unilateral.

Tabla 6

Estimación del MCO

DEPENDENT VARIABLE: LVD

VARIABLE Coefficient Std. Error t-Statistic Prob.

IPI 0.01574 0.000831 18.94354 0

TEA(-1) -0.068429 0.018987 -3.603963 0.0008

UNR(-1) -0.00646 0.00945 -0.683672 0.4979

C 8.026659 0.262288 30.60246 0

Fuente: Elaboración propia.

30

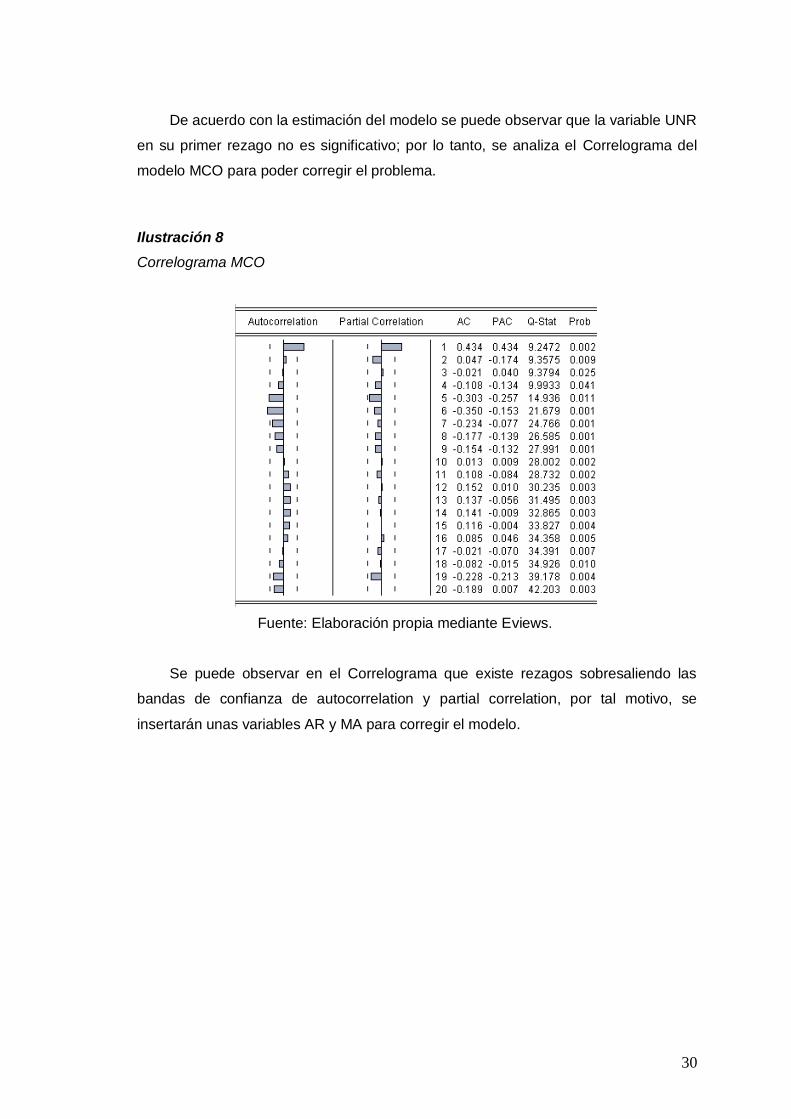

De acuerdo con la estimación del modelo se puede observar que la variable UNR

en su primer rezago no es significativo; por lo tanto, se analiza el Correlograma del

modelo MCO para poder corregir el problema.

Ilustración 8

Correlograma MCO

Fuente: Elaboración propia mediante Eviews.

Se puede observar en el Correlograma que existe rezagos sobresaliendo las

bandas de confianza de autocorrelation y partial correlation, por tal motivo, se

insertarán unas variables AR y MA para corregir el modelo.

31

Tabla 7

Estimación del modelo ARMA

DEPENDENT VARIABLE: LVD

VARIABLE Coefficient Std. Errdel 99.or t-Statistic Prob.

IPI 0.014737 0.000877 16.79801 0

TEA(-1) -0.086521 0.024235 -3.57014 0.001

UNR(-1) -0.016519 0.004736 -3.488175 0.0012

C 8.340528 0.287671 28.99329 0

AR(6) -0.340141 0.16083 -2.11491 0.0409

MA(1) 0.549923 0.143851 3.822879 0.0005

SIGMASQ 0.001246 0.000353 3.534837 0.0011

R-SQUARED 0.992713 Mean dependent var 8.772782

ADJUSTED R-

SQUARED

0.991592 S.D. dependent var 0.418109

S.E. OF

REGRESSION

0.038338 Akaike info criterion -3.52122

SUM SQUARED

RESID

0.057322 Schwarz criterion -3.242948

LOG LIKELIHOOD 87.98805 Hannan-Quinn criter. -3.416977

F-STATISTIC 885.5444 Durbin-Watson stat 2.01545

PROB(F-STATISTIC) 0

Fuente: Elaboración propia.

En la tabla 7 se observa que al integrar las variables AR (6) y MA (1) del

Correlograma anterior el modelo se corrige y las variables son significativas según el

test de significancia individual, asimismo, se puede observar que la significancia global

es buena (Prob. F-Statistic < 0.05). Por otro lado, se observa que existe una relación

directa entre el IPI y LVD, mediante el signo de su coeficiente. Además, se determina

una relación inversa por parte de las series TEA y UNR con la variable dependiente

LVD, debido a sus coeficientes negativos.

Se puede observar que el estadístico de Durbin Watson es cercano al 2, por lo

tanto, se descarta problemas de auto correlación.

32

Tabla 8

Test de Normalidad

TEST NORMALIDAD

TEST P-Valor

JARQUE BERA 0.523065

DICKEY FULLER AUMENTADO 0

Fuente: Elaboración propia.

En la tabla 6, se observa que según el test de Jarque Bera los errores del modelo

siguen una distribución normal, debido a que su valor es mayor al nivel de significancia

de 5%. Además, se estimó el test de Dickey Fuller Aumentado a los residuos del modelo

obteniendo un valor menor al nivel de significancia de 5% comprobando que los errores

siguen una distribución normal.

Tabla 9

Test de Heterocedasticidad

TEST HETEROCEDASTICIDAD

TEST P-Valor

BREUSCH-PAGAN-GODFREY 0.5359

HARVEY 0.1282

GLEJSER 0.3263

ARCH 0.2539

WHITE 0.101

Fuente: Elaboración propia.

Finalmente, en la tabla 9 se estimaron los test de heterocedasticidad donde todos

los estadísticos fueron mayores al nivel de significancia de 5%; por lo tanto, los errores

son homocedasticos y no presentan ningún problema de heterocedasticidad.

33

DISCUSIÓN

De acuerdo con los antecedentes, se concuerda con lo planteado por los autores Silva, C.

& Vio, C. (2015), quienes identificaron que existe una relación significativa de largo plazo

entre el ingreso disponible, la tasa de interés de largo plazo y la demanda de viviendas.

Asimismo, Baer, L. & Kauw, M. (2016) mostraron la relevancia del mercado del suelo y el

aumento de los precios de la ciudad de Buenos Aires, siendo parecido a nuestra

investigación donde el índice de precios presenta una relación positiva con la venta de

departamentos en Lima. Otro punto importante de la relación de resultados con otras

investigaciones es el aporte de Quesada M. (2018) que demuestra que el empleo tiene una

significancia estadística muy importante con la demanda de departamentos, en su caso

analizó los departamentos de Lima, Arequipa y Cusco.

A cerca de las hipótesis, los resultados dejan al descubierto las relaciones inversas

existentes entre la tasa de desempleo y la tasa de interés hipotecario en la venta de los

departamentos de la zona 6 de Lima Metropolitana, ocasionando un rechazo de la hipótesis

nula de la investigación y determinando qué factores impactan de manera negativa a la

población y generan un aumento en las posibilidades de compra de inmuebles en los

distritos de la zona 6. Por otro lado, el índice de precio inmobiliario tiene una relación directa

con el volumen de ventas de departamentos; debido a que las ventas no se verán frenadas

a pesar de un incremento de precio, porque existe un aumento de la valoración de los

inmuebles año tras año.

34

REFERENCIAS

Asociación Peruana de Empresas de Inteligencia de Mercados (APEIM). (2016). Niveles

socioeconómicos 2016. Recuperado de http://apeim.com.pe/wp-

content/uploads/2019/11/APEIM-NSE-2016.pdf

Asociación Peruana de Empresas de Inteligencia de Mercados (APEIM). (12 de agosto

2019). Niveles socioeconómicos. Sitio Web de APEIM. Recuperado de

http://apeim.com.pe/2019/08/12/niveles-socio-economicos/

Baer, L., & Kauw, M. (2016). Mercado inmobiliario y acceso a la vivienda formal en la

Ciudad de Buenos Aires, y su contexto metropolitano, entre 2003 y 2013. EURE,

Revista Latinoamericana de Estudios Urbano Regionales; Santiago, 42(126), 5–25.

Barral, G. (s.f.). Expansión.Com. Obtenido de Diccionario económico

http://www.expansion.com/diccionario-economico/hipoteca.html

BBVA Research (marzo, 2019). Perú. Mercado de viviendas nuevas y oficinas prime en

Lima Metropolitana. Recuperado de https://www.bbvaresearch.com/wp-

content/uploads/2019/03/MercadoViviendasNuevas_OficinasPrime_Lima.pdf

BCRP BCRPData BANCO CENTRAL DE RESERVA DEL PERÚ Gerencia Central de

Estudios Económicos. Recuperado de

https://estadisticas.bcrp.gob.pe/estadisticas/series/trimestrales/mercado-

inmobiliario

BCRP (noviembre, 2019). Indicadores del mercado Inmobiliario. Notas de estudio N° 76 -

8 de noviembre del 2019 recuperado de

https://www.bcrp.gob.pe/docs/Publicaciones/Notas-Estudios/2019/nota-de-

estudios-76-2019.pdf

Chin, K. S. (2016). Attributes influencing home buyers’ purchase decision: A study of

residential property in Setia Alam. (Tesis de Maestría). Universiti Tunku Abdul

Rahman, Malasia. Recuperado de http://eprints.utar.edu.my/id/eprint/2078

Daher, A. (2013). El sector inmobiliario y las crisis económicas. EURE, Revista

Latinoamericana de Estudios Urbano Regionales; Santiago, 39(118), N_A.

Domínguez, G. (2009). Creación y destrucción de la burbuja inmobiliaria en España.

Información Comercial Española, ICE: Revista de economía, 850, 23–40.

El Comercio (2019). ADI Perú estima que se podrían vender 20.000 viviendas en el 2020.

Recuperado de elcomercio.pe/economia/peru/adi-peru-estima-que-se-podrian-

vender-20000-viviendas-en-el-2020-noticia/?ref=ecr

Instituto Nacional de Estadística e Informática (INEI). (2020). Informe Técnico. Situación

del mercado Laboral en Lima Metropolitana 2020. Recuperado de

35

https://www.inei.gob.pe/media/MenuRecursivo/boletines/02-informe-tecnico-

n02_mercado-laboral-nov-dic-2019-ene-2020.pdf

Jesús, Q. R., Teresa Arias Ávila, & Paul, M. M. (2005). El problema de la vivienda en el

perú, retos y perspectivas. Revista INVI, 20(53), 20–44.

Larios, J.; González, C., & Álvarez, V. (2016). Investigación en Economía y Negocios:

Manual de metodología con aplicaciones de E-views. Lima: Fondo editorial de la

Universidad San Ignacio de Loyola.

López, I. (s.f.). Expansión.Com. Obtenido de Diccionario económico

http://www.expansion.com/diccionario-economico/riesgo-de-sistema.html

Morris, F. (2009). Las alternativas para el financiamiento hipotecario en el Perú.

Recuperado de https://www.bcrp.gob.pe/docs/Publicaciones/Revista-

Moneda/Moneda-140/Moneda-140-07.pdf

Munayco, J., Pablo, J. y Villanueva, L. (2017). Plan de negocios de administración de

edificios y condominios multifamiliares en los segmentos A y B de Lima

Metropolitana realizando ecoeficiencia como enfoque socioecológico para agregar

valor. (Trabajo de investigación para optar el grado de Magíster en Administración).

Universidad del Pacífico, Lima.

http://repositorio.up.edu.pe/bitstream/handle/11354/1975/Jose_Tesis_Maestria_20

17.pdf?sequence=1&isAllowed=y

Mundaca, F. y Sanchez, E. (2018) Indice de precios de inmuebles: Un enfoque Hedonico

Banco Central De Reserva Del Peru. Recuperdo de

https://www.bcrp.gob.pe/docs/Publicaciones/Documentos-de

Trabajo/2018/documento-de-trabajo-006-2018.pdf

Palomino, J., Hennings, J., y Echevarría, V. (2017). Análisis macroeconómico del sector

construcción en el Perú. Quipukamayoc, 25(47), 95 - 101.

Peláez, A. (2017). El financiamiento hipotecario y los precios de las viviendas en el Perú:

Una aplicación a Lima Metropolitana 2001 – 2015. (Tesis para optar el grado de

licenciado en Economía). Universidad San Ignacio de Loyola, Lima. Recuperado

de http://repositorio.usil.edu.pe/bitstream/USIL/2781/1/2017_Pel%c3%a1ez_El-

financiamiento-hipotecario.pdf

PROMPERU (Julio, 2015). Guía de marketing de plan de turismo interno. Recuperado de

https://www.promperu.gob.pe/TurismoIN//Uploads/temp/Uploads_trade_

market_guias_marketing_1005_Plan_de_mkt_turismo_interno.pdf

Quesada M. (2018). Factores socioeconómicos de la demanda que influyen en la

probabilidad de inclusión financiera de los hogares de Lima, Arequipa y Cusco 2017

(tesis de pregrado). Universidad Católica San Pablo, Arequipa, Perú.

36

Sagner, A. (2011). Determinantes Del Precio De Viviendas En La Región Metropolitana De

Chile. El Trimestre Económico; Tlalpan, 78(4), 813–839.

Silva, C. & Vio, C. (2015). Los Precios De Vivienda Y Factores Macroeconómicos: El Caso

De Chile. Economía Chilena; Santiago, 18(1), 4–24.

SUNARP (2019). Boletín estadístico diciembre de 2019. Recuperado de

https://www.sunarp.gob.pe/seccion/publicaciones/data/BOL-EST-122019.pdf

Torre Cepeda (2009). Determinantes macroeconómicos de la inversión residencial en

México, 1980-2004. Análisis Económico,24(55), 256–277.

Valdivia, G. (2018). Mercado de Edificaciones Urbanas en Lima Metropolitana [Material de

clase]. Seminario: “Perito Tasador: Pieza fundamental para el desarrollo de la

Inversión Pública”, Cámara Peruana de la Construcción. Recuperado de

http://www3.vivienda.gob.pe/dnc/archivos/eventosT/4.%20Presentaci%C3%B3n%

20Mercado%20de%20Edificaciones%20GVR%20-%20CAPECO.pdf

ANEXOS

Anexo 1 Matriz de consistencia

Fuente: Elaboración propia

Anexo 2

E-views

Fuente: Elaboración propia mediante E-views.

Fuente: Elaboración propia mediante E-views.

39

Fuente: Elaboración propia mediante E-views.

Fuente: Elaboración propia mediante E-views.

40

Anexo 3

Base de datos

Código

BCRP

PD17464PQ, PD17465PQ,

PD17466PQ, PD17467PQ,

PD17468PQ, PD37958PQ

PD37940PQ PN02196PM PN07857NM

Variables

Venta de departamentos por

distrito (dólares corrientes por

m2) - Jesús María, Lince,

Magdalena, Pueblo Libre,

San Miguel y Surquillo

Índice de precios

de inmuebles -

Índice de precios

hedónicos de

inmuebles

Empleo mensual en

Lima Metropolitana

(porcentaje) - Tasa

de Desempleo (%)

Tasas de interés activas

promedio de las empresas

bancarias por modalidad

(términos efectivos

anuales) - ME -

Hipotecario

T109 3172.51738 50.48 9.30 9.63

T209 3287.76464 49.12 8.49 9.67

T309 3389.93087 49.10 7.83 9.69

T409 3696.81571 53.39 7.92 9.69

T110 3842.89829 54.06 9.18 9.63

T210 3847.03306 59.36 7.57 9.57

T310 3932.99651 61.97 7.64 9.47

T410 4277.55391 63.73 7.13 9.34

T111 4423.75044 64.87 9.34 9.17

T211 4659.28185 70.34 7.29 9.07

T311 4784.74262 74.07 7.30 9.04

T411 5003.75452 78.43 6.96 8.92

T112 5278.96585 78.15 8.66 8.77

T212 5821.77455 84.02 6.31 8.68

T312 6050.9282 88.91 6.61 8.59

T412 6330.44538 91.31 5.62 8.53

T113 7595.13732 93.48 6.41 8.49

T213 8070.74644 100.00 5.77 8.47

T313 8534.91044 101.83 5.93 8.46

T413 8718.3849 102.80 5.67 8.46

T114 8824.91942 102.38 6.95 8.44

T214 8867.6503 106.90 5.66 8.41

T314 8866.5107 111.40 5.60 8.35

T414 8830.14718 106.04 5.55 8.30

T115 8788.77061 106.43 7.02 8.27

T215 8488.31273 106.42 6.83 8.26

T315 8857.75565 105.10 6.42 8.25

T415 8519.06433 104.67 5.69 8.20

T116 8616.85906 102.36 7.22 8.14

T216 8555.16375 100.37 6.99 8.07

T316 9004.34692 102.23 6.50 7.98

41

T416 8715.34323 103.17 6.26 7.87

T117 8882.19423 104.58 7.72 7.77

T217 8958.32832 105.52 6.92 7.69

T317 9201.14922 103.85 6.42 7.59

T417 8945.6534 105.72 6.44 7.49

T118 9264.76569 104.80 8.06 7.42

T218 9310.88885 104.73 6.22 7.30

T318 9444.5573 103.62 6.20 7.21

T418 9401.12396 106.16 6.09 7.13

T119 9419.07396 106.41 8.15 7.09

T219 9633.26883 107.42 6.30 7.15

T319 9685.92348 108.53 5.75 6.98

Fuente: Elaboración propia mediante uso de datos obtenidos por el BCRP.