ANÁLISIS CORRELACIONAL, ESTADÍSTICO, DESCRIPTIVO, Y ... · anÁlisis correlacional, estadÍstico,...

193

Transcript of ANÁLISIS CORRELACIONAL, ESTADÍSTICO, DESCRIPTIVO, Y ... · anÁlisis correlacional, estadÍstico,...

ANÁLISIS CORRELACIONAL, ESTADÍSTICO,

DESCRIPTIVO, Y PROYECTIVO SOBRE LOS

PRECIOS DE LOS PRINCIPALES

COMBUSTIBLES FÓSILES EN EL PAÍS, SUS

INFLUENCIAS EN LA DEMANDA Y LOS

PRECIOS INTERNACIONALES.

Por

José Luis Restrepo Castrillón

Proyecto de Investigación

Como parte de los requerimientos para la obtención del título

Magíster en Administración

Asesor: Doctor en Ingeniería Industrial

Luis Alberto Mora Gutiérrez

Lunes, 29 de marzo de 2004

Tabla de contenido

ÍNDICE DE ILUSTRACIONES ...................................................................................... 10

ÍNDICE DE TABLAS..................................................................................................... 13

0. PRÓLOGO............................................................................................................. 16

0.1. Introducción......................................................................................................................16

0.2. Estructura del trabajo .....................................................................................................18

0.3. Justificación ......................................................................................................................19

0.4. Estructura de los objetivos ..............................................................................................20 0.4.1. Principal. ....................................................................................................................20 0.4.2. Específicos. ................................................................................................................20

1. FUNDAMENTOS ................................................................................................... 22

1.1. Objetivo .............................................................................................................................22

1.2. Introducción......................................................................................................................22

1.3. El petróleo y el gas natural ..............................................................................................23 1.3.1. Orígenes .....................................................................................................................23 1.3.2. Composición...............................................................................................................26

1.4. Conceptos fundamentales sobre método científico para el trabajo empírico o de campo ............................................................................................................................................27

1.4.1. Clasificación de los métodos de previsión .................................................................30 1.4.2. Tipos de previsiones...................................................................................................31

1.5. Elementos de una previsión.............................................................................................32 1.5.1. Métodos para realizar la previsión cualitativa............................................................33

1.5.1.1. El brainstorming y las técnicas relacionadas con el espoleo de la creatividad..34 1.5.1.2. Analogías............................................................................................................34 1.5.1.3. Modelo o mapa contextual .................................................................................35 1.5.1.4. Análisis morfológico ..........................................................................................35

1.5.2. Análisis de vacíos.......................................................................................................36 1.5.2.1. Vigilancia del entorno (Monitoring) ..................................................................36 1.5.2.2. Planeación por escenarios ..................................................................................37 1.5.2.3. Método Delfos....................................................................................................37

1.5.3. Métodos para la previsión cuantitativa.......................................................................38 1.5.4. Métodos para la previsión temporal ...........................................................................39

1.5.4.1. Series temporales simples ..................................................................................39

1.5.4.2. Modelos clásicos ................................................................................................40 1.5.4.3. Modelos modernos .............................................................................................40 1.5.4.4. Curvas de crecimiento y logística ......................................................................40 1.5.4.5. Analogías cuantificadas......................................................................................41 1.5.4.6. Curvas de sustitución .........................................................................................41 1.5.4.7. Modelos dinámicos ............................................................................................42 1.5.4.8. Previsiones subjetivas ........................................................................................42 1.5.4.9. Técnicas compuestas ..........................................................................................43

1.5.5. Métodos para la valoración de la probabilidad ..........................................................43 1.5.5.1. Método Delfos con cuartiles ..............................................................................44 1.5.5.2. Análisis de influencias o impactos cruzados (Cross Impact).............................45 1.5.5.3. Análisis estructural prospectivo (M.I.C. M.A.C.) ..............................................46

1.6. Análisis estadísticos uni y bivariables.............................................................................49 1.6.1. Estadísticas básicas ....................................................................................................50

1.6.1.1. Promedios...........................................................................................................50 1.6.1.2. Medidas de dispersión........................................................................................51

1.6.2. Tabulación simple ......................................................................................................52 1.6.3. Tabulación cruzada ....................................................................................................52 1.6.4. Tabulación cruzada de valores medios.......................................................................53 1.6.5. Prueba t de medias......................................................................................................53 1.6.6. Análisis de la varianza................................................................................................53 1.6.7. Análisis de la covarianza............................................................................................54 1.6.8. Correlación .................................................................................................................54

1.6.8.1. Correlación de rangos.........................................................................................55 1.6.8.2. Correlación lineal ...............................................................................................55

1.6.9. Coeficiente alfa de Crobach .......................................................................................55

1.7. Análisis estadísticos multivariables: análisis de dependencias. ...................................56 1.7.1. Análisis de regresión múltiple....................................................................................58 1.7.2. Análisis de clasificación múltiple ..............................................................................58 1.7.3. AID (Autimatic Interaction Detection) ......................................................................59 1.7.4. Análisis discriminante múltiple..................................................................................59 1.7.5. Redes neuronales artificiales......................................................................................60

1.8. Conclusión.........................................................................................................................61

2. DIFERENCIACIÓN................................................................................................. 63

2.1. Objetivo .............................................................................................................................63

2.2. Introducción......................................................................................................................63

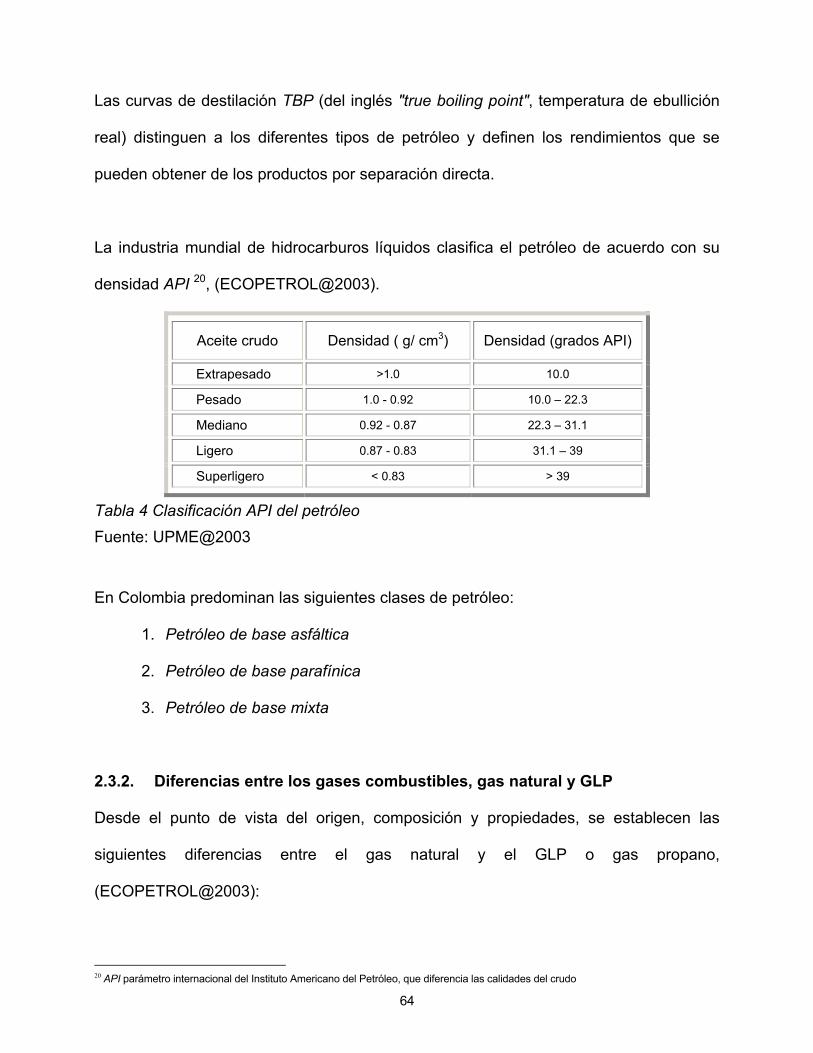

2.3. El petróleo y el gas natural ..............................................................................................63 2.3.1. Tipos de petróleo........................................................................................................63 2.3.2. Diferencias entre los gases combustibles, gas natural y GLP....................................64 2.3.3. Refinación del petróleo. .............................................................................................66 2.3.4. Tratamiento del gas natural ........................................................................................68 2.3.5. Derivados y usos ........................................................................................................68

2.4. Conclusión.........................................................................................................................70

3. PARÁMETROS ESTADÍSTICOS .......................................................................... 71

3.1. Objetivo .............................................................................................................................71

3.2. Introducción......................................................................................................................71

3.3. Parámetros estadísticos de los combustibles fósiles y la TRM.....................................72

3.4. Conclusión.........................................................................................................................74

4. PROYECCIÓN ....................................................................................................... 75

4.1. Objetivos ...........................................................................................................................75

4.2. Introducción......................................................................................................................75

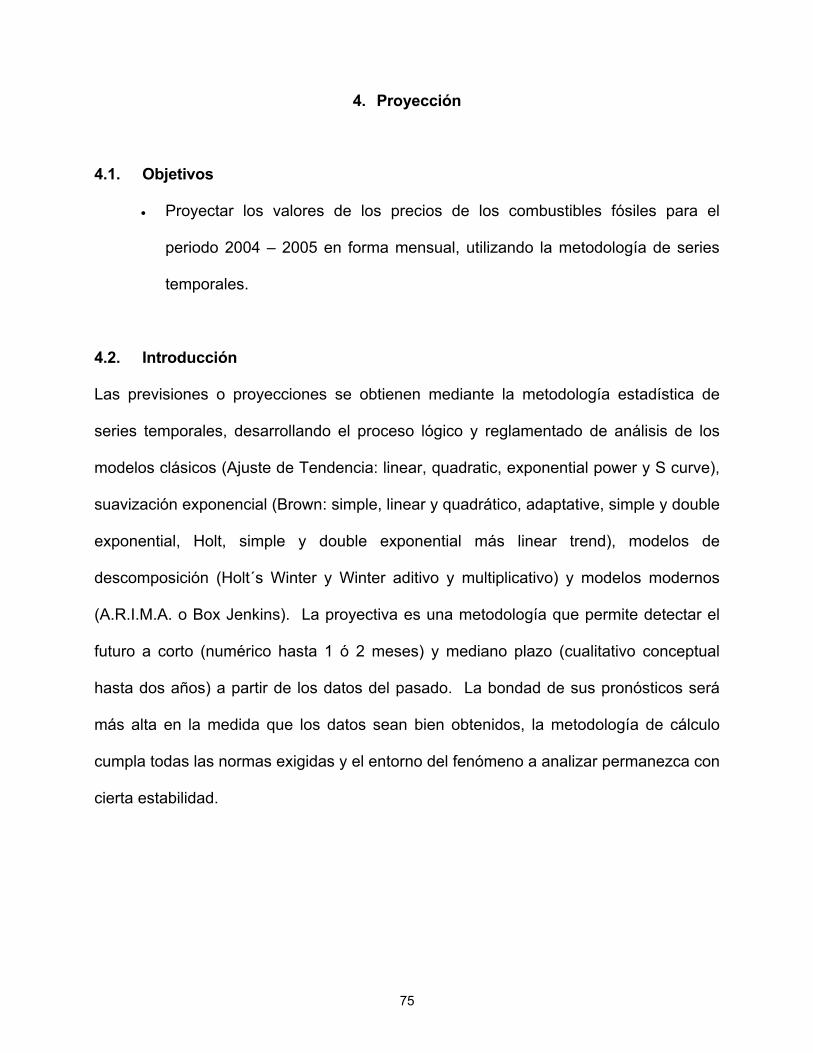

4.3. Estudio proyectivo del precio del ACPM [Aceite Combustible Para Motor] en kW–h, mediante series temporales estadísticas y estocásticas..............................................................76

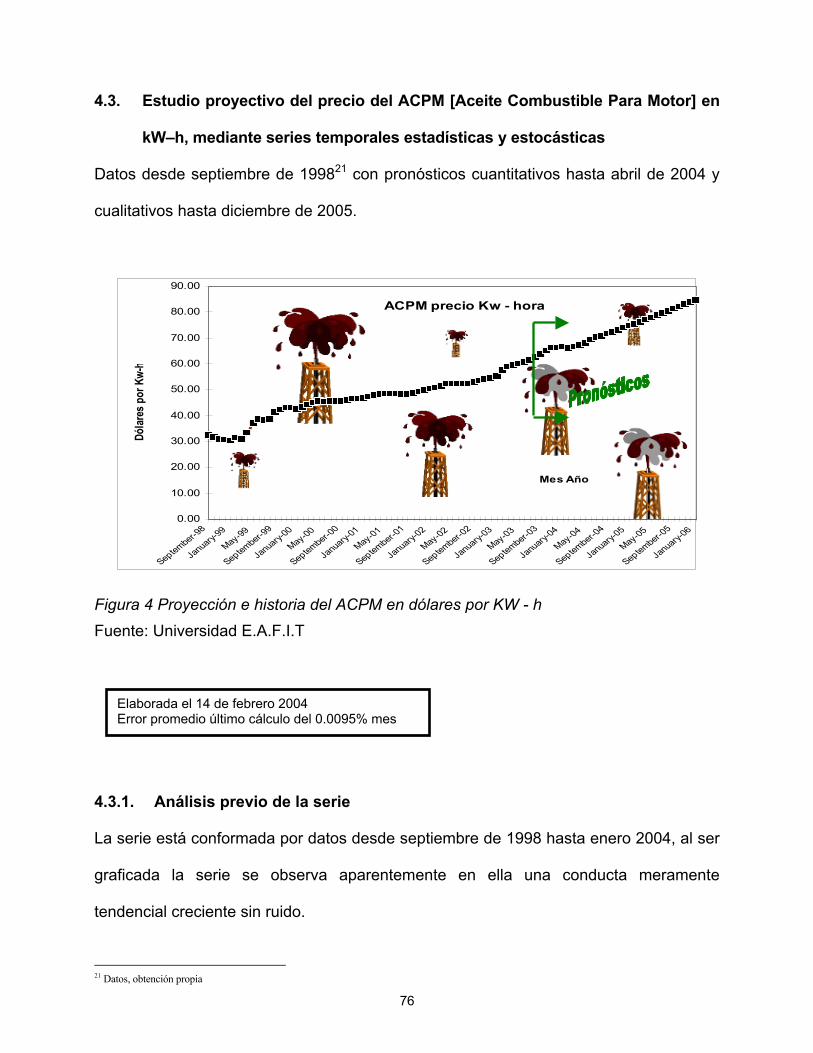

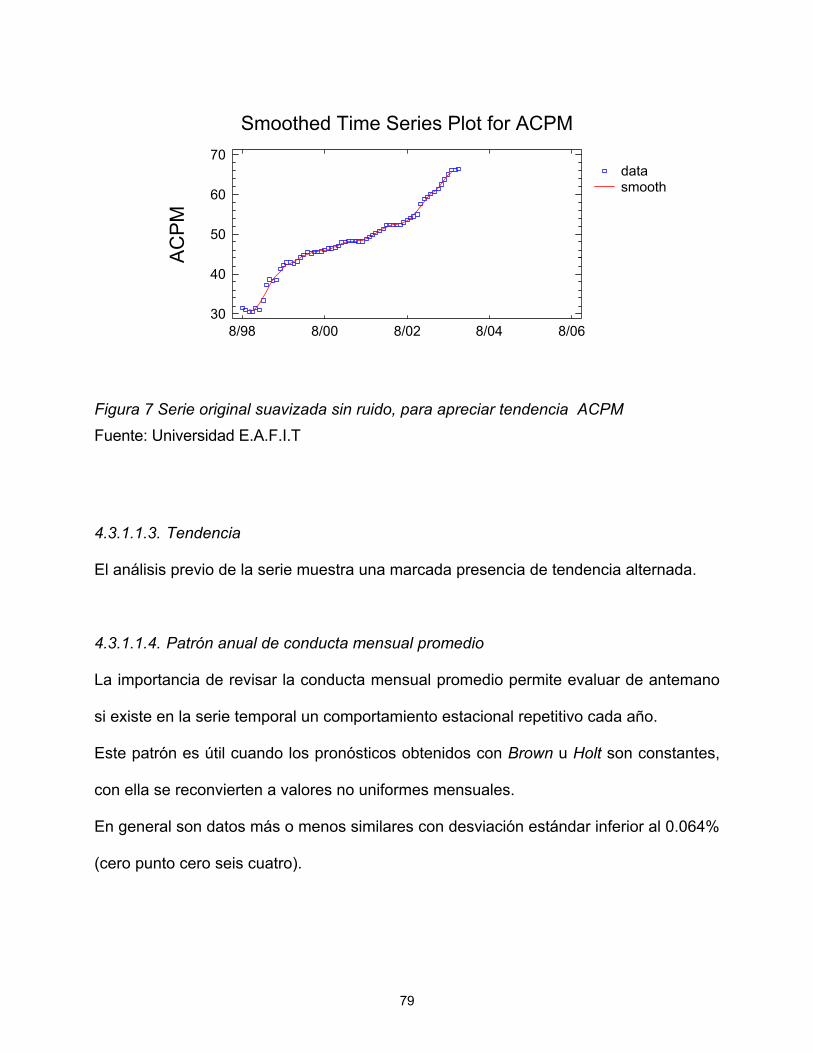

4.3.1. Análisis previo de la serie ..........................................................................................76 4.3.1.1. Determinación de los componentes de la serie ..................................................77

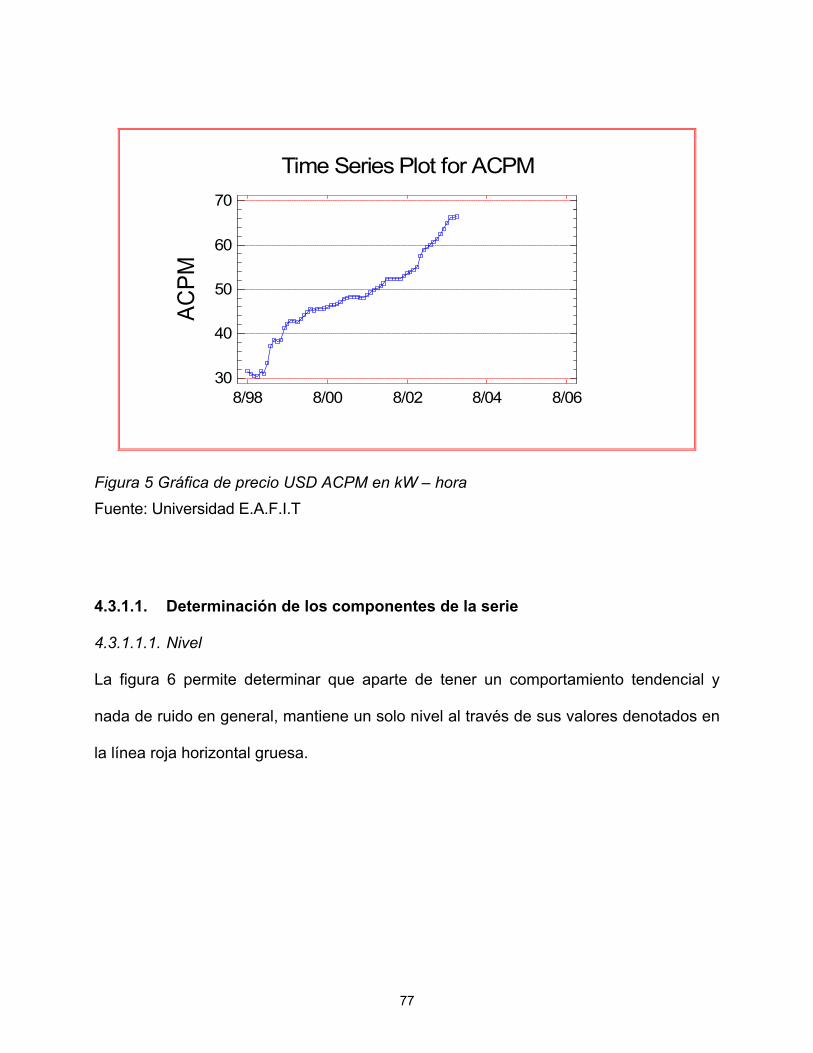

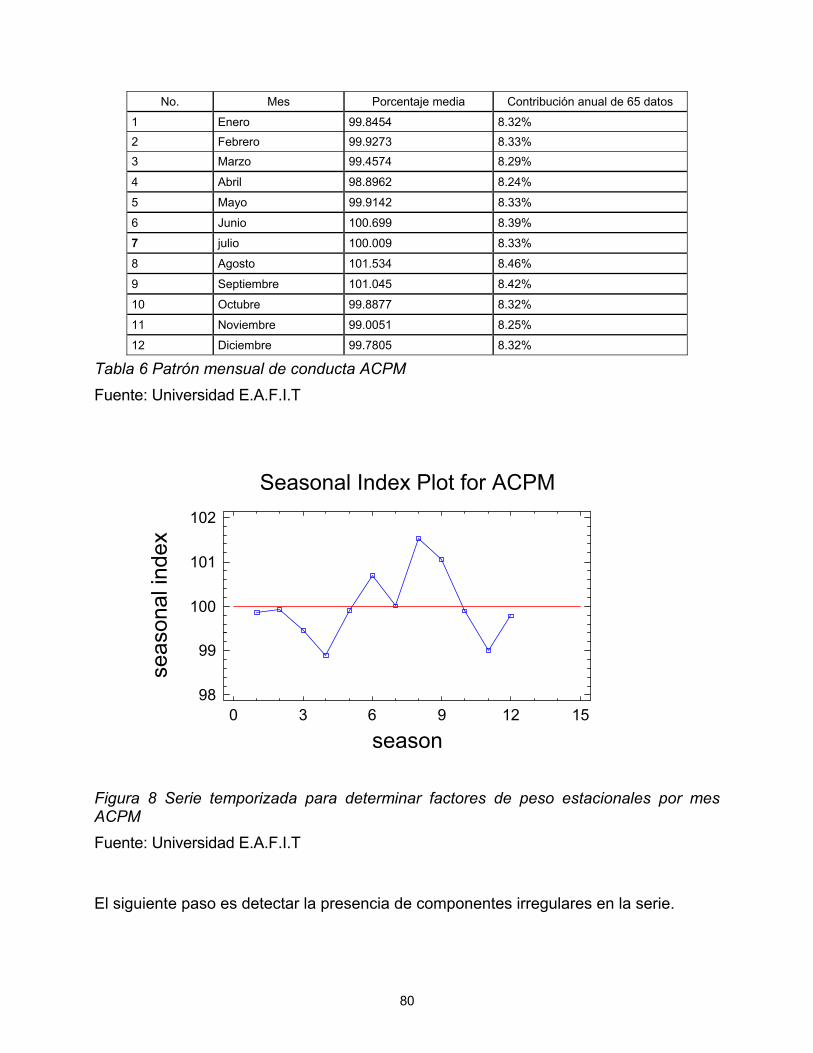

4.3.1.1.1. Nivel ..............................................................................................................77 4.3.1.1.2. Aleatoriedad o ruido ...................................................................................78 4.3.1.1.3. Tendencia.....................................................................................................79 4.3.1.1.4. Patrón anual de conducta mensual promedio........................................79 4.3.1.1.5. Componentes irregulares ..........................................................................81 4.3.1.1.6. Estacionalidad .............................................................................................81 4.3.1.1.7. Ciclicidad ......................................................................................................83 4.3.1.1.8. Determinación previa del Modelo: Clásico o Moderno .........................83

4.3.1.2. Hipótesis.............................................................................................................84 4.3.1.2.1. Preparación de la serie ..............................................................................84

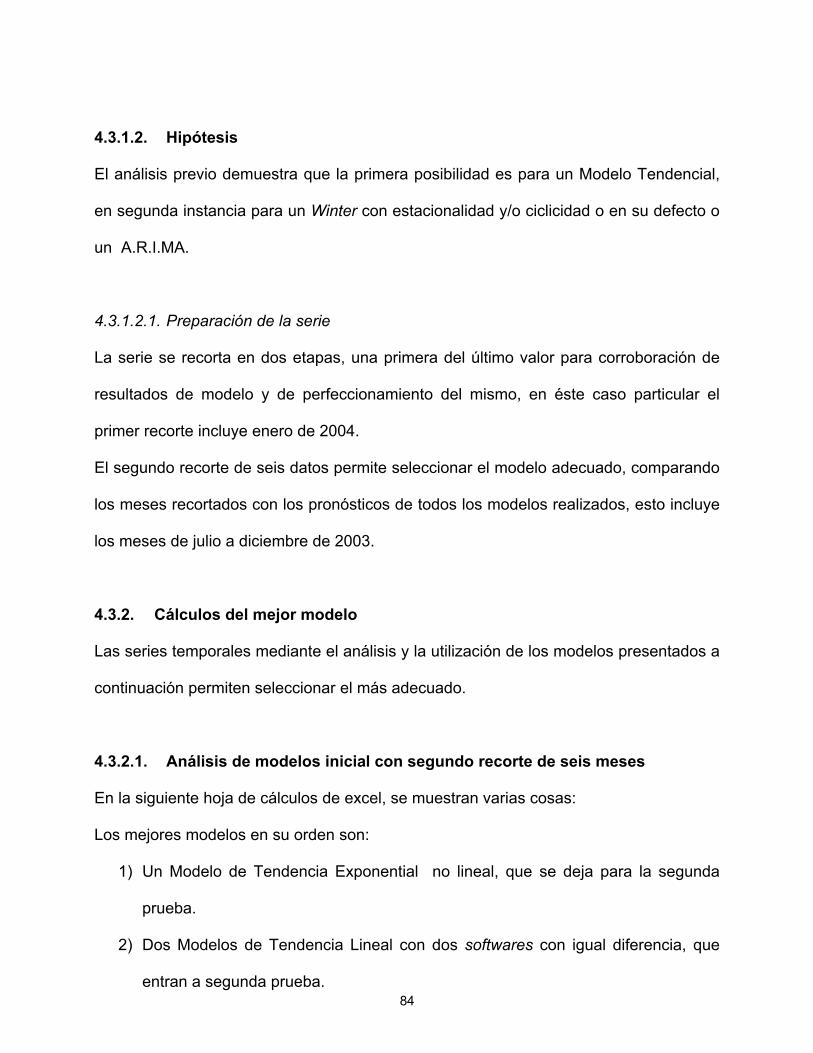

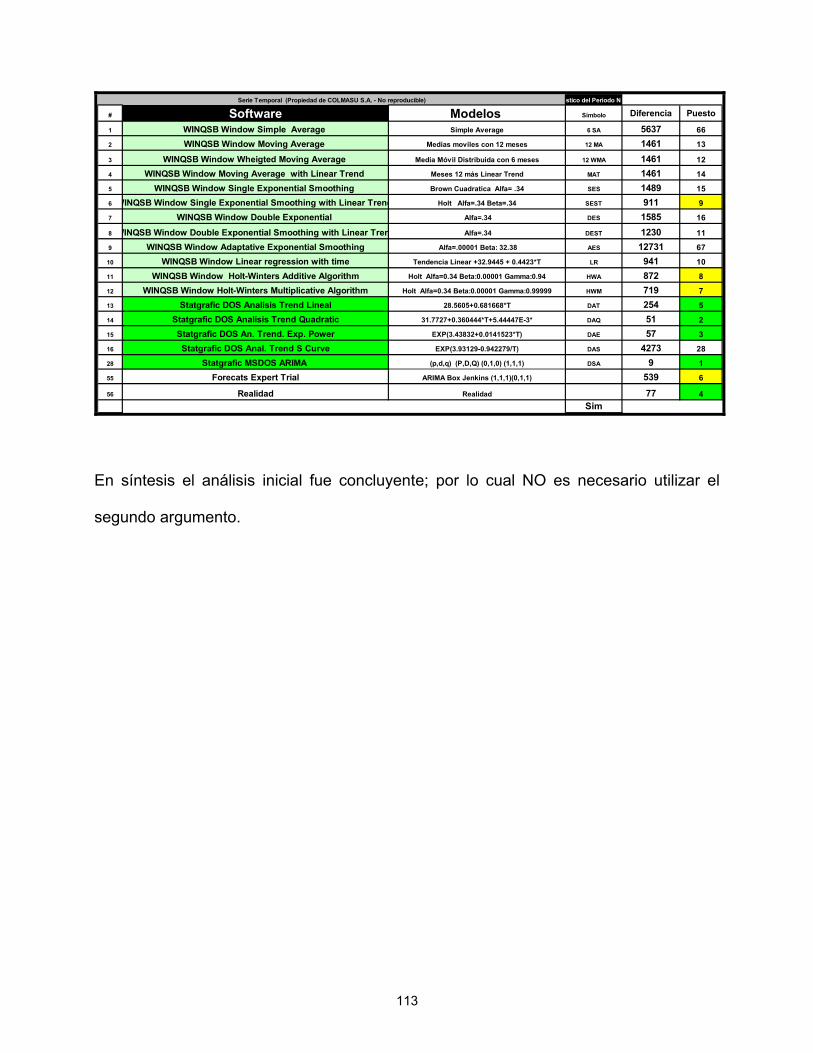

4.3.2. Cálculos del mejor modelo.........................................................................................84 4.3.2.1. Análisis de modelos inicial con segundo recorte de seis meses.........................84 4.3.2.2. Análisis final de selección de modelo: ...............................................................86

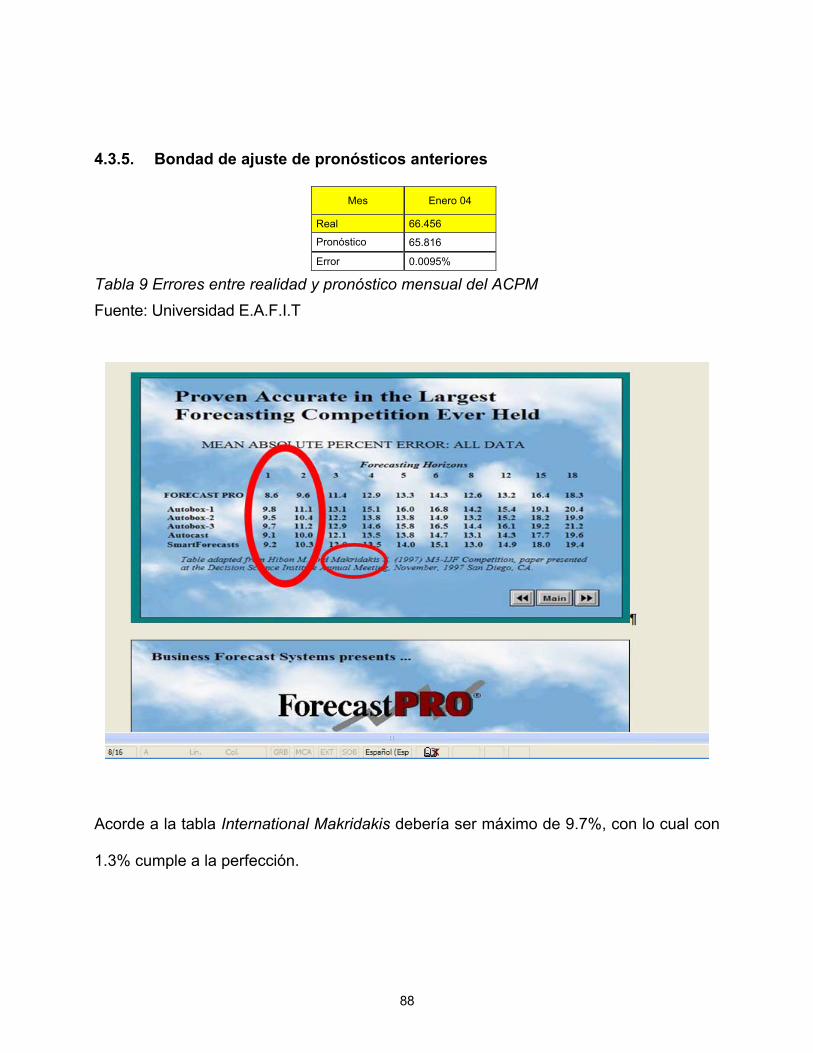

4.3.3. Mejor modelo y análisis final frente al análisis previo ..............................................87 4.3.4. Pronósticos .................................................................................................................87 4.3.5. Bondad de ajuste de pronósticos anteriores ...............................................................88

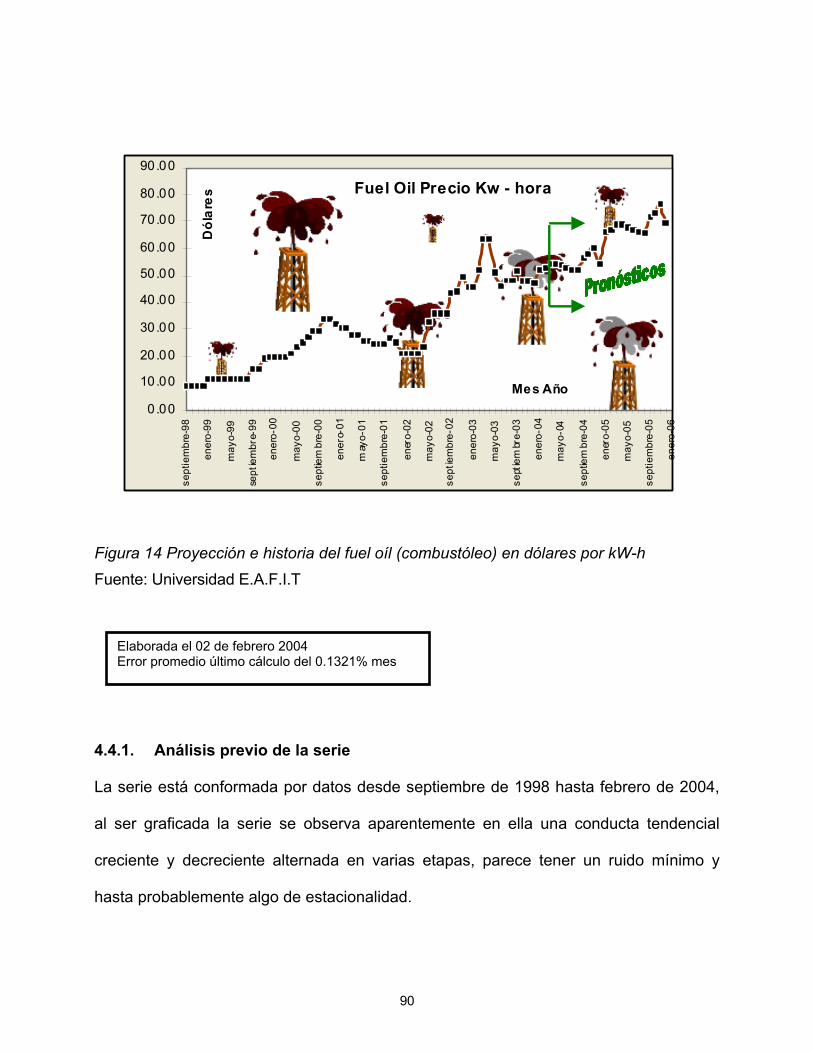

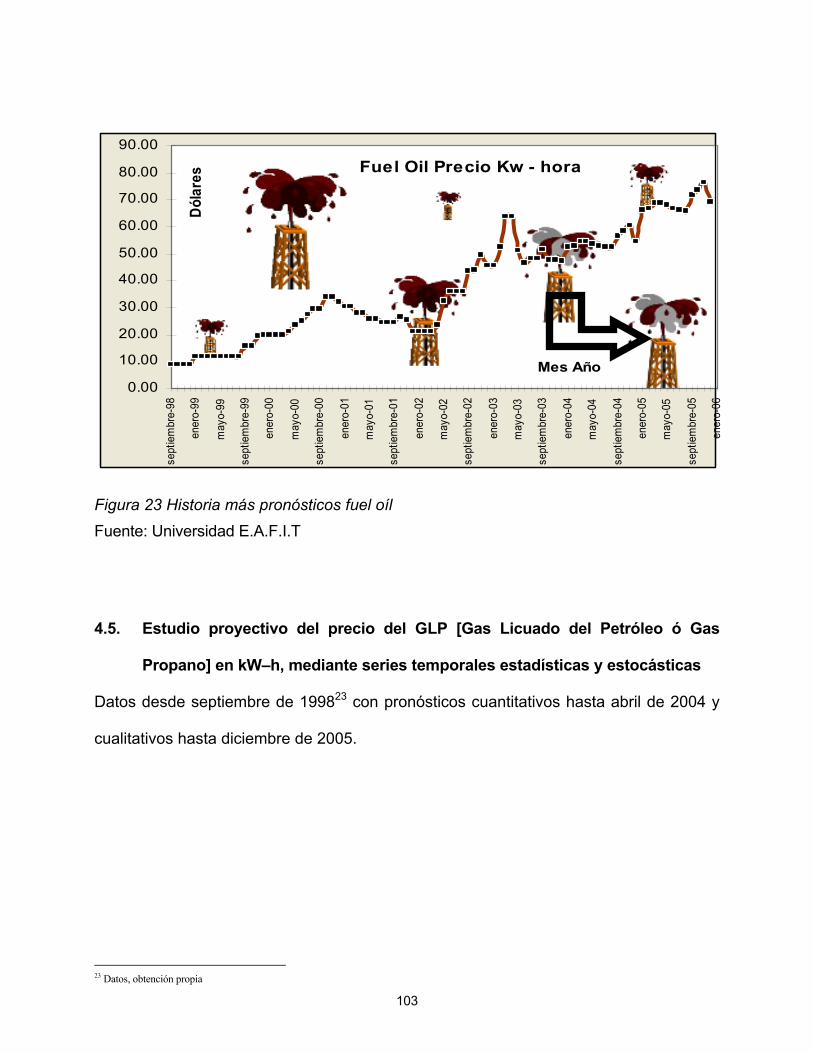

4.4. Estudio proyectivo del precio del fuel oíl [combustóleo] en kW–h, mediante series temporales estadísticas y estocásticas.........................................................................................89

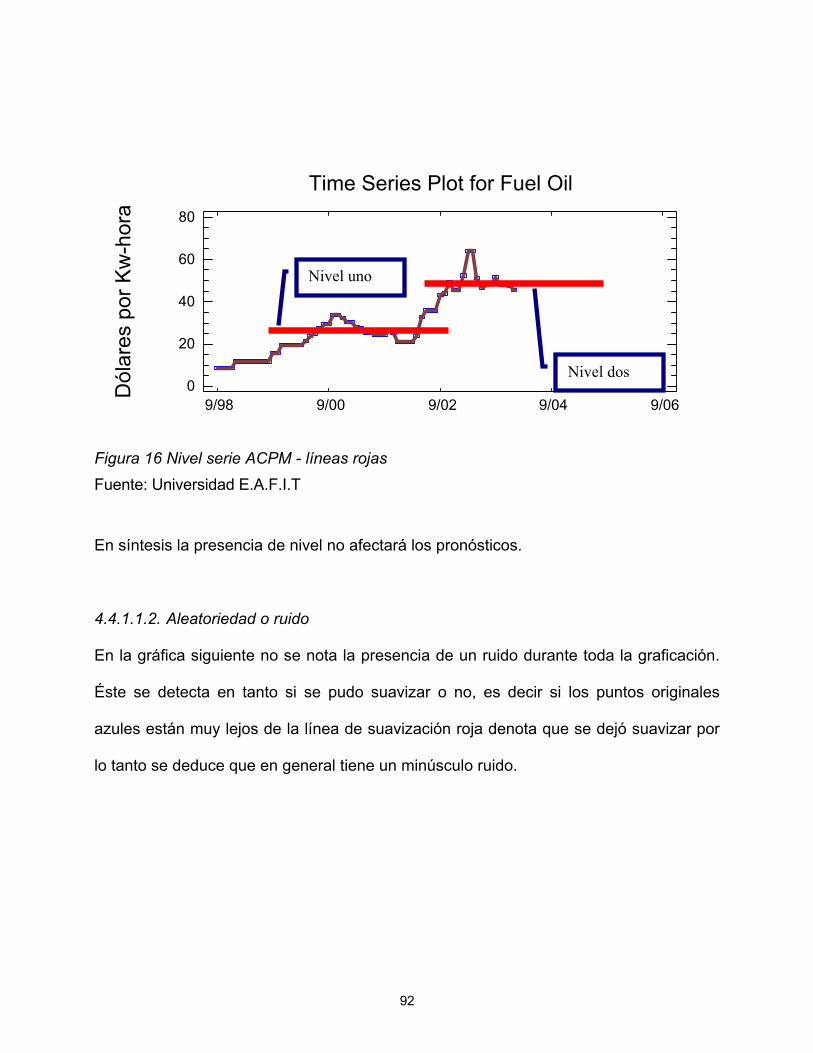

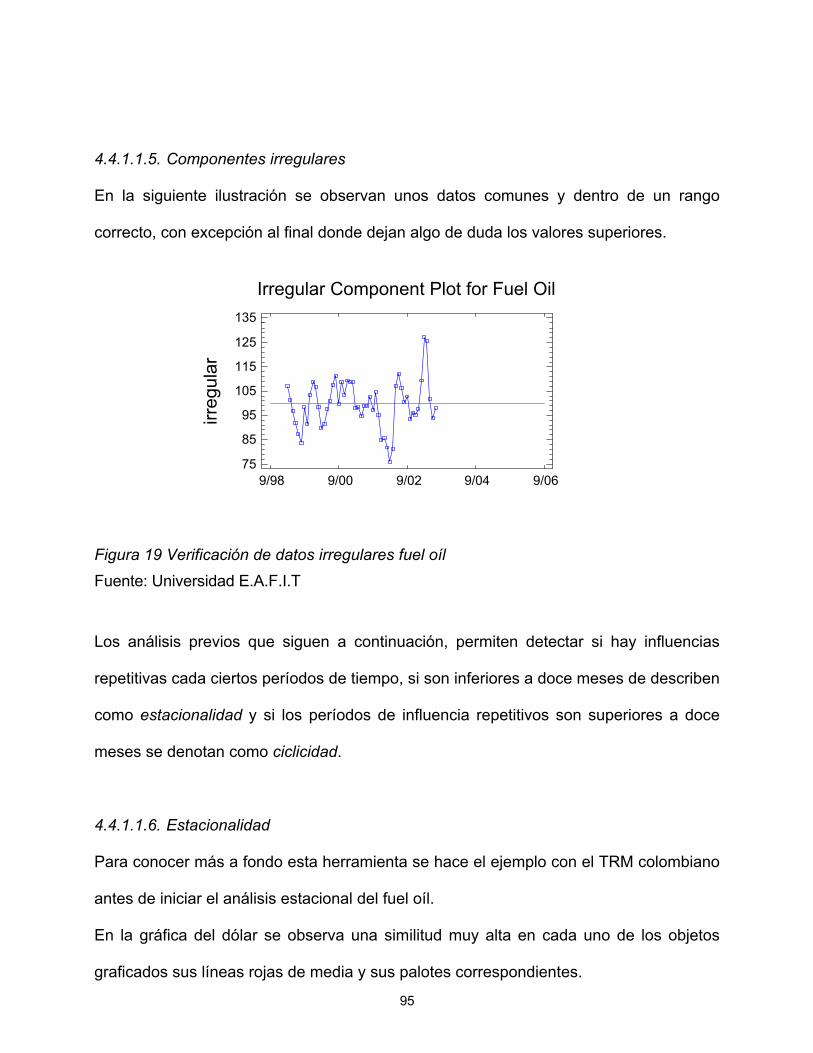

4.4.1. Análisis previo de la serie ..........................................................................................90 4.4.1.1. Determinación de los componentes de la serie ..................................................91

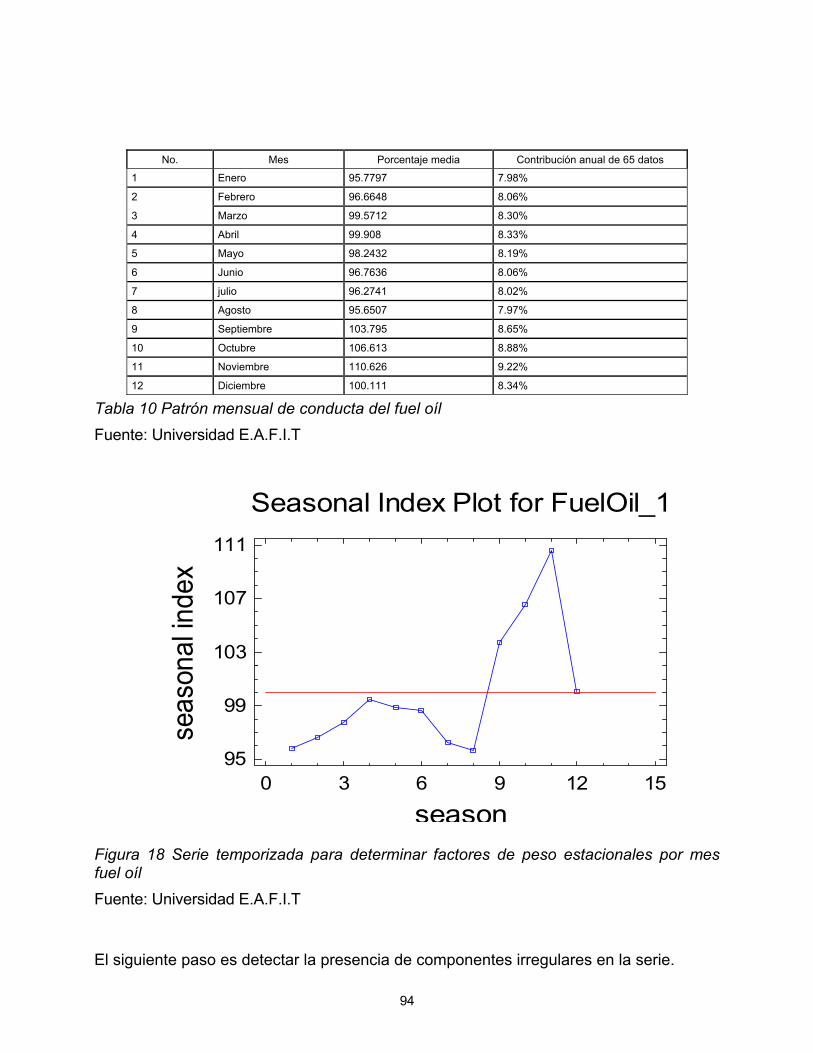

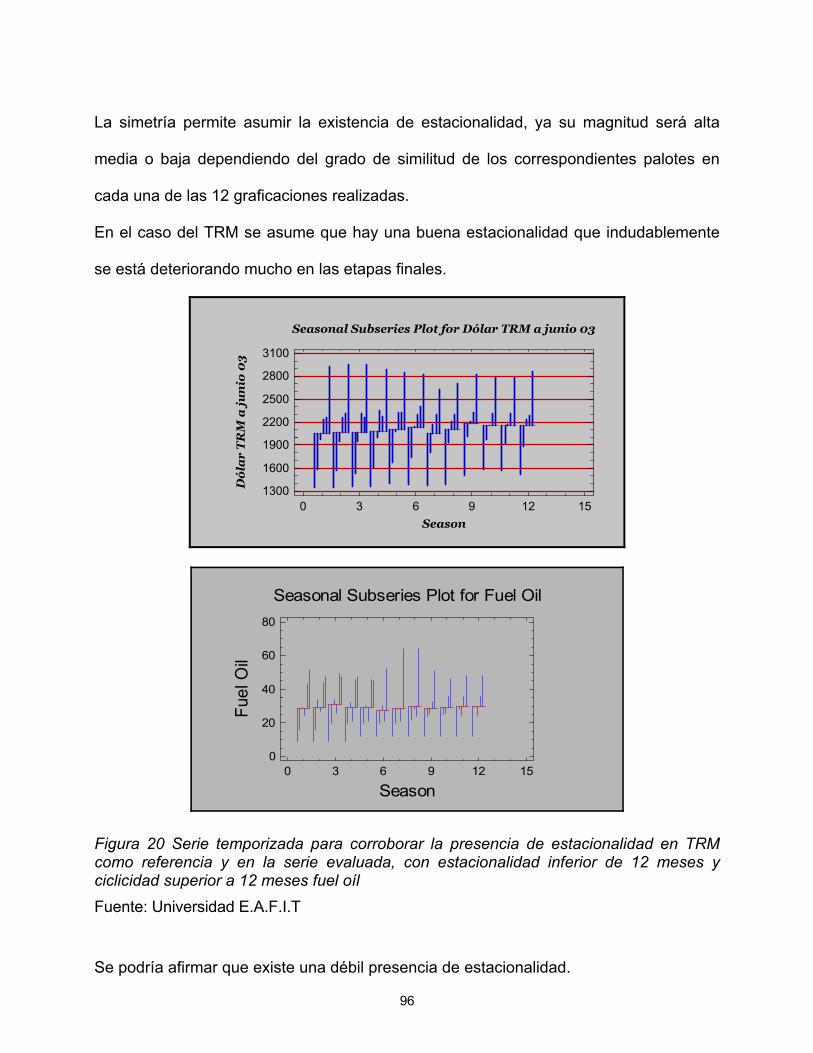

4.4.1.1.1. Nivel ..............................................................................................................91 4.4.1.1.2. Aleatoriedad o ruido ...................................................................................92 4.4.1.1.3. Tendencia.....................................................................................................93 4.4.1.1.4. Patrón anual de conducta mensual promedio........................................93 4.4.1.1.5. Componentes irregulares ..........................................................................95 4.4.1.1.6. Estacionalidad .............................................................................................95

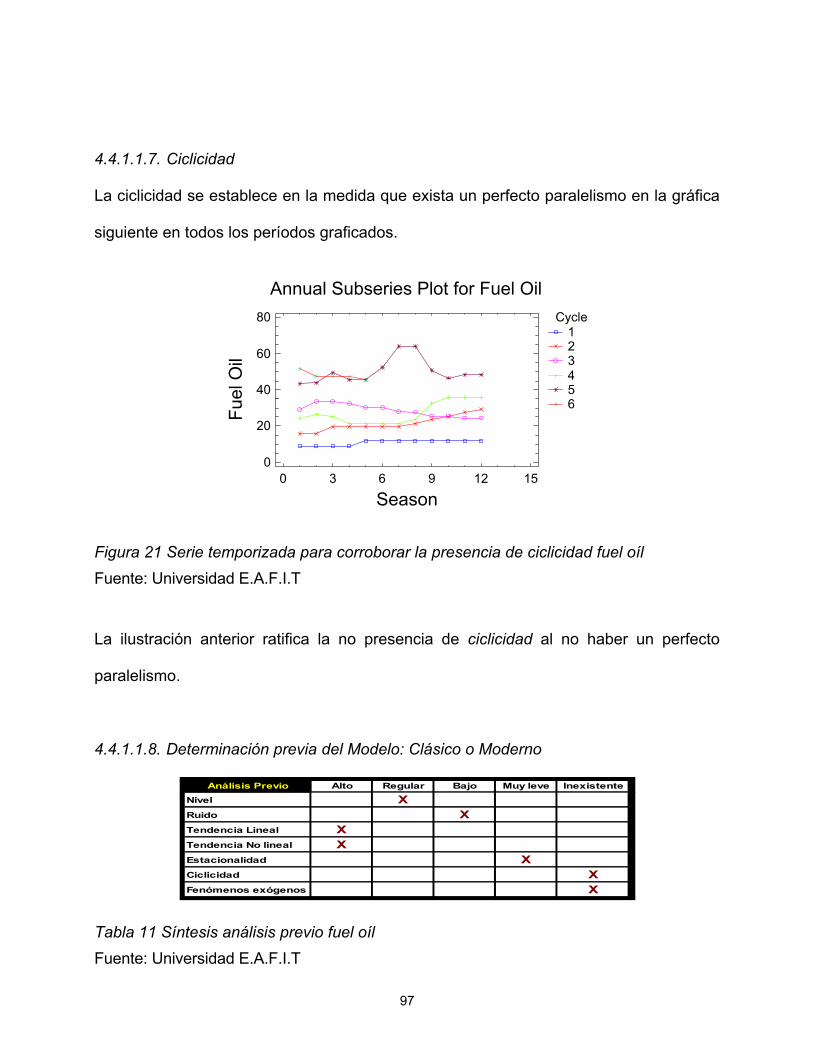

4.4.1.1.7. Ciclicidad ......................................................................................................97 4.4.1.1.8. Determinación previa del Modelo: Clásico o Moderno .........................97

4.4.1.2. Hipótesis.............................................................................................................98 4.4.1.2.1. Preparación de la serie ..............................................................................98

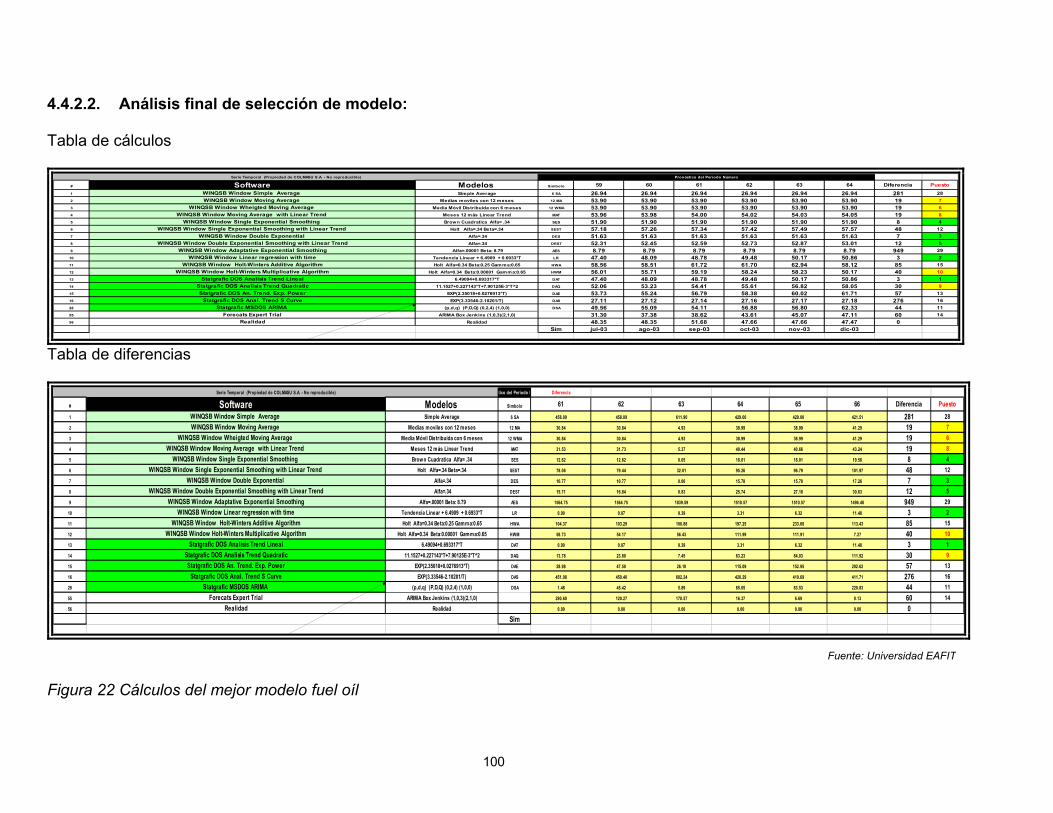

4.4.2. Cálculos del mejor modelo.........................................................................................98 4.4.2.1. Análisis de modelos inicial con segundo recorte de seis meses.........................98 4.4.2.2. Análisis final de selección de modelo: .............................................................100

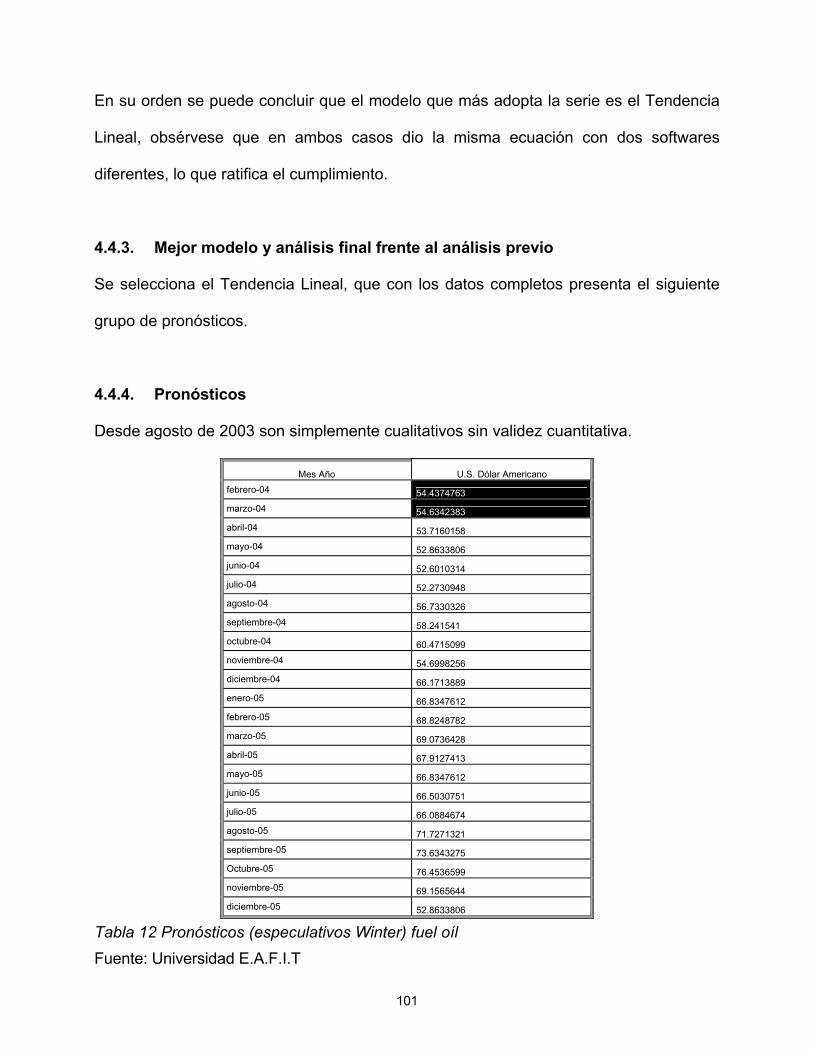

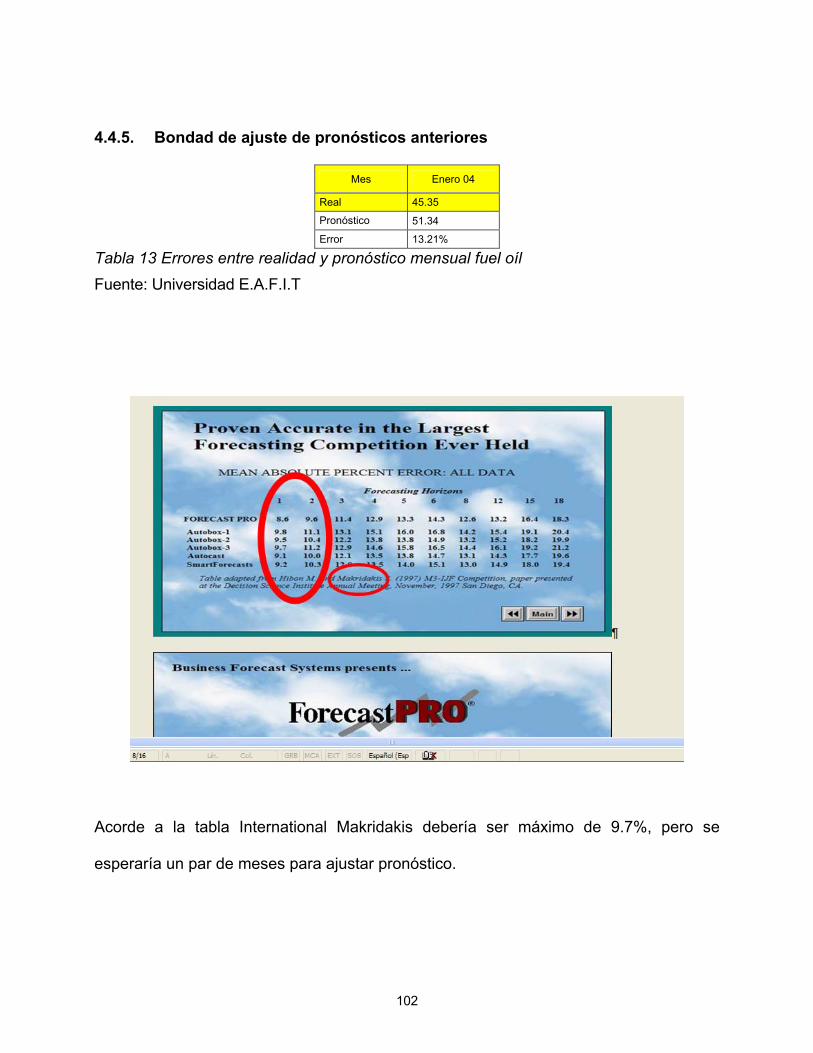

4.4.3. Mejor modelo y análisis final frente al análisis previo ............................................101 4.4.4. Pronósticos ...............................................................................................................101 4.4.5. Bondad de ajuste de pronósticos anteriores .............................................................102

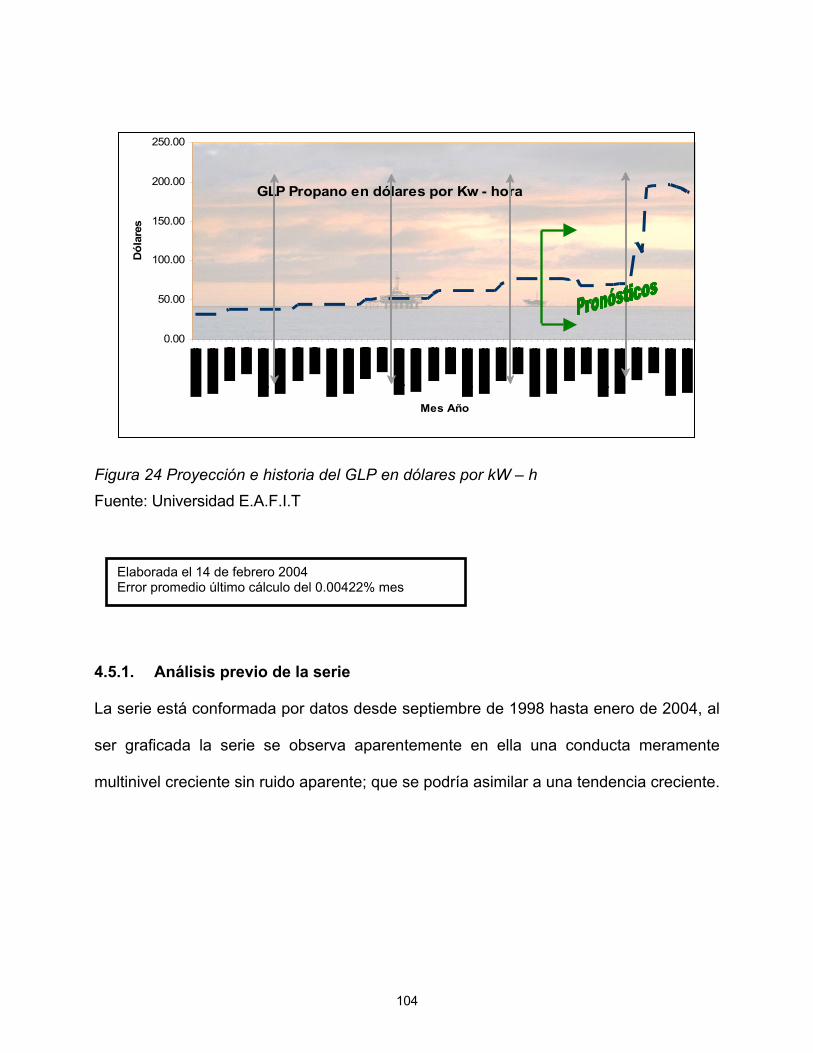

4.5. Estudio proyectivo del precio del GLP [Gas Licuado del Petróleo ó Gas Propano] en kW–h, mediante series temporales estadísticas y estocásticas ...............................................103

4.5.1. Análisis previo de la serie ........................................................................................104 4.5.1.1. Determinación de los componentes de la serie ................................................105

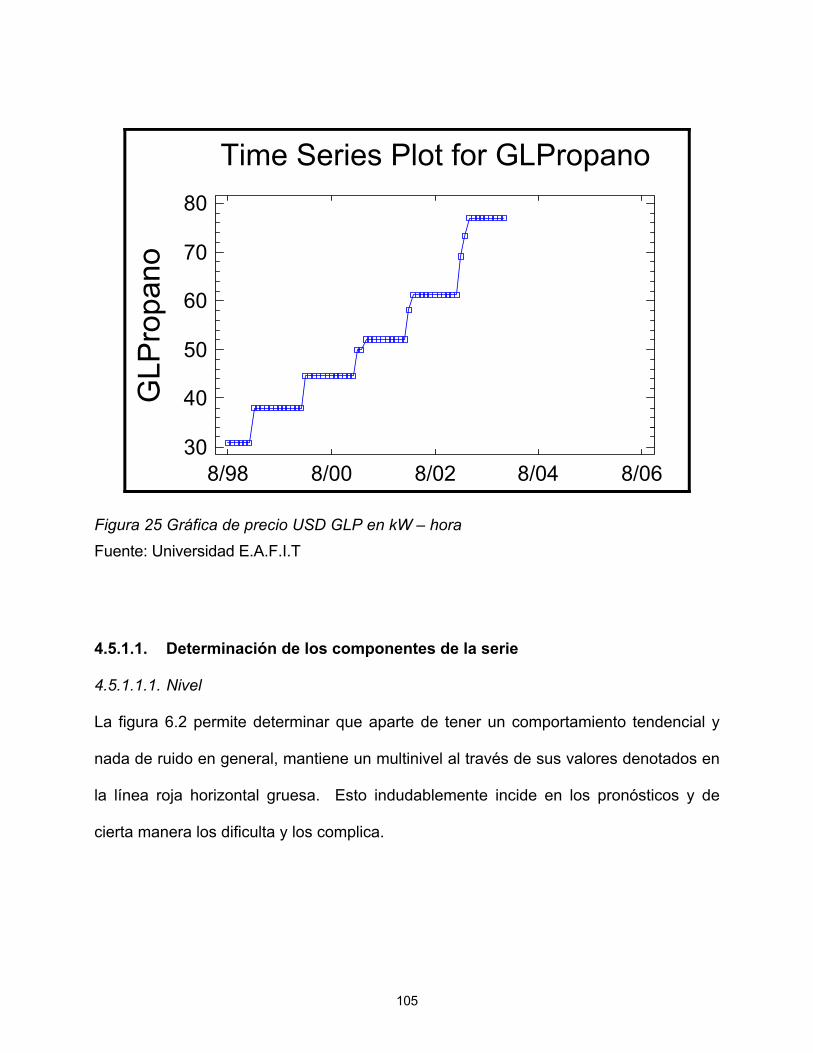

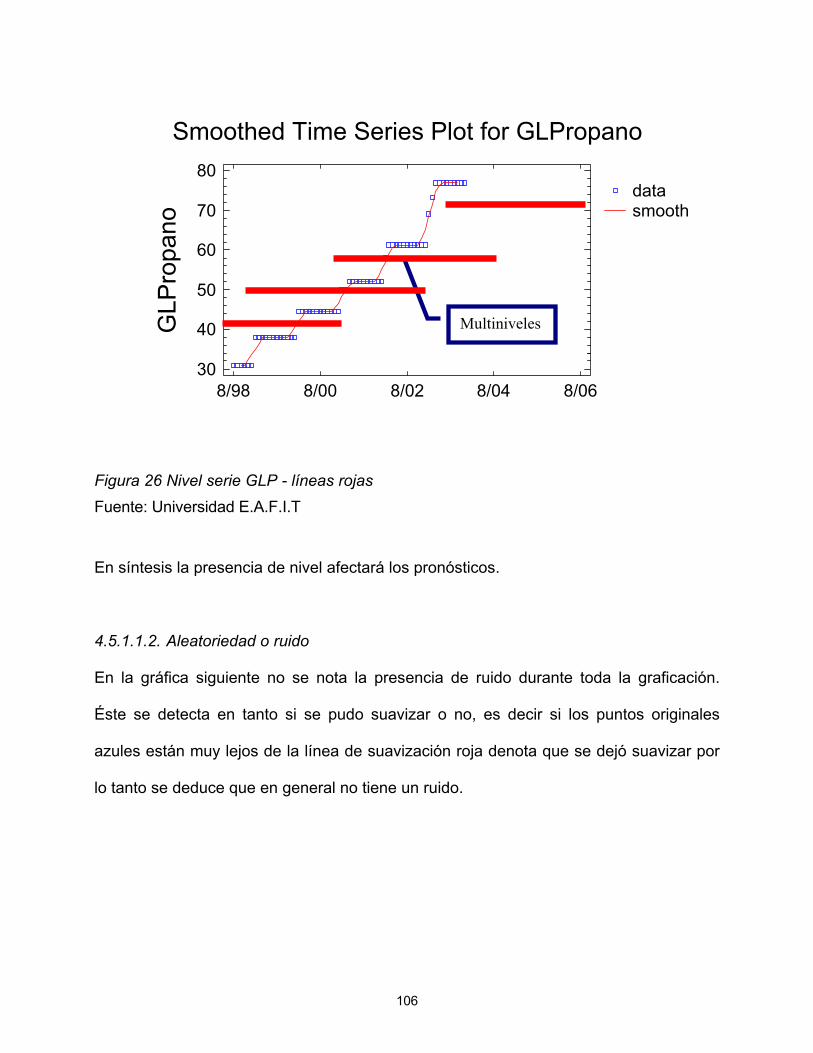

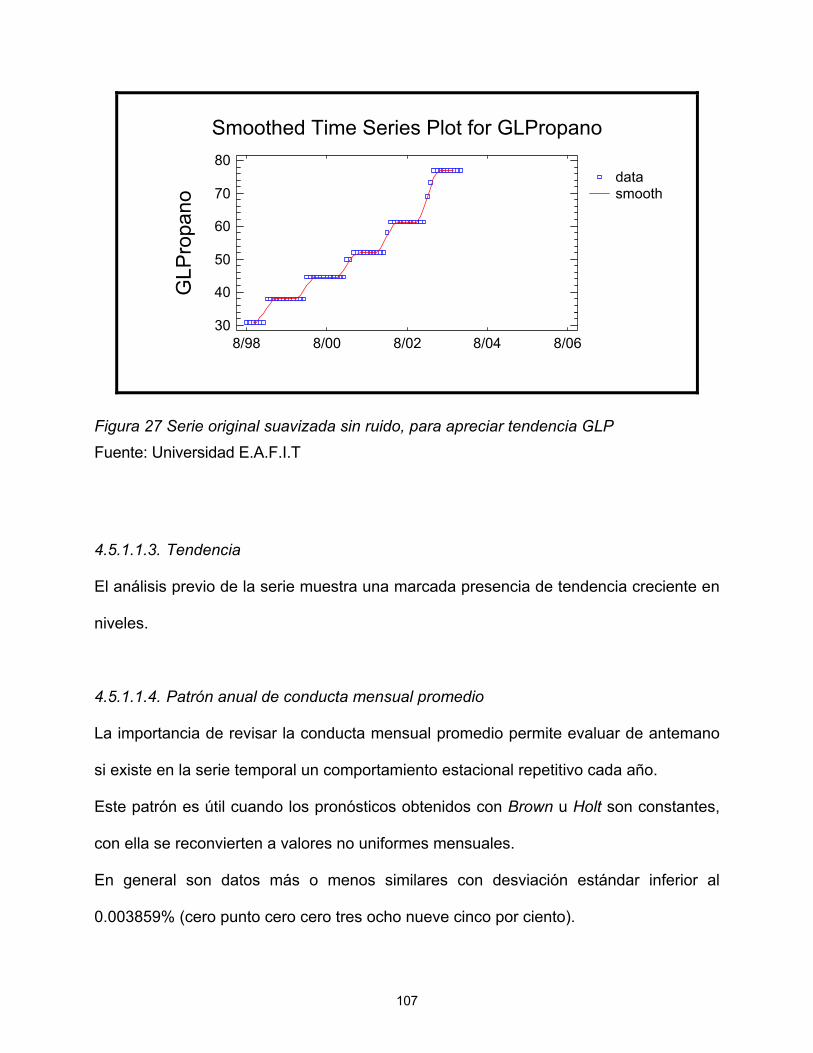

4.5.1.1.1. Nivel ............................................................................................................105 4.5.1.1.2. Aleatoriedad o ruido .................................................................................106 4.5.1.1.3. Tendencia...................................................................................................107 4.5.1.1.4. Patrón anual de conducta mensual promedio......................................107 4.5.1.1.5. Componentes irregulares ........................................................................109 4.5.1.1.6. Estacionalidad ...........................................................................................109 4.5.1.1.7. Ciclicidad ....................................................................................................111 4.5.1.1.8. Determinación previa del Modelo: Clásico o Moderno .......................111

4.5.1.2. Hipótesis...........................................................................................................112 4.5.1.2.1. Preparación de la serie ............................................................................112

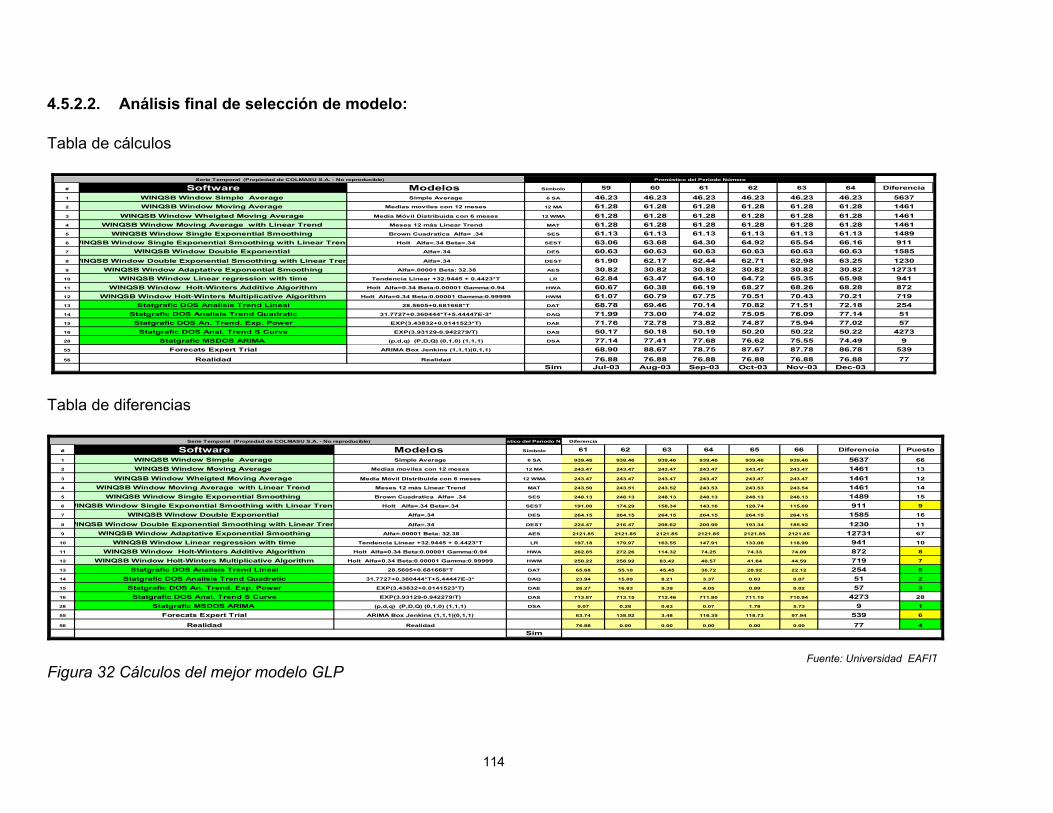

4.5.2. Cálculos del mejor modelo.......................................................................................112 4.5.2.1. Análisis de modelos inicial con segundo recorte de seis meses.......................112 4.5.2.2. Análisis final de selección de modelo: .............................................................114

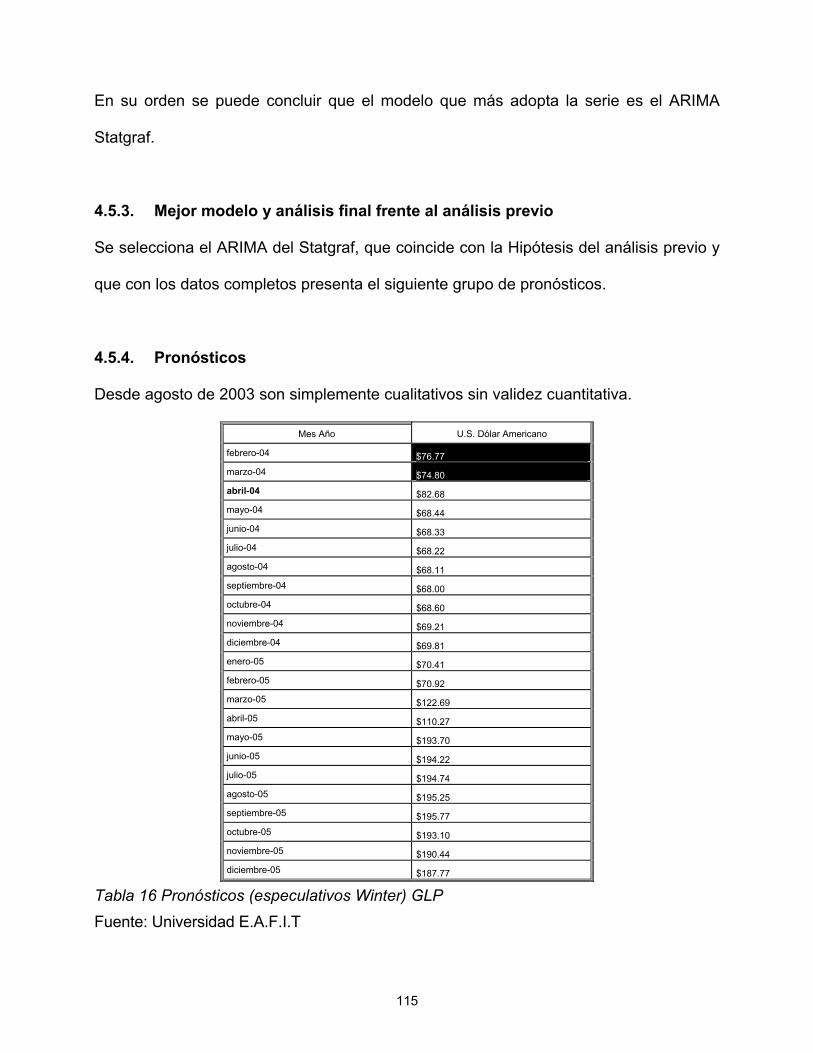

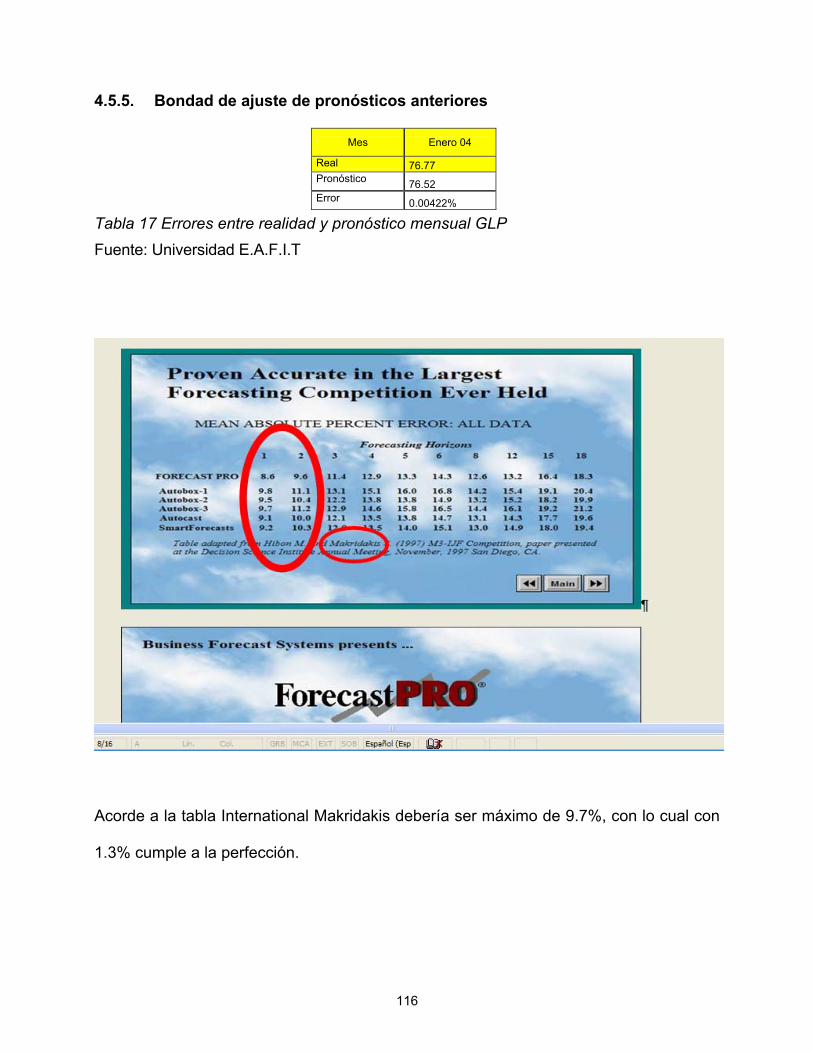

4.5.3. Mejor modelo y análisis final frente al análisis previo ............................................115 4.5.4. Pronósticos ...............................................................................................................115 4.5.5. Bondad de ajuste de pronósticos anteriores .............................................................116

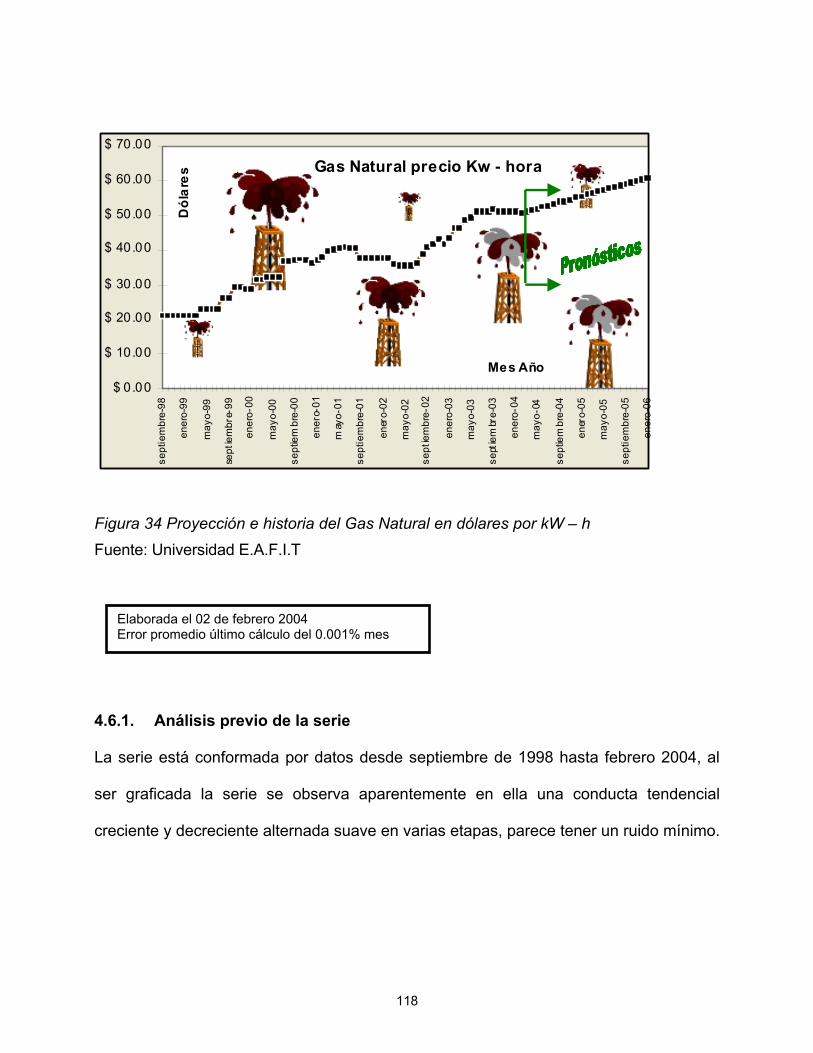

4.6. Estudio proyectivo del precio del gas natural en kW–h, mediante series temporales estadísticas y estocásticas...........................................................................................................117

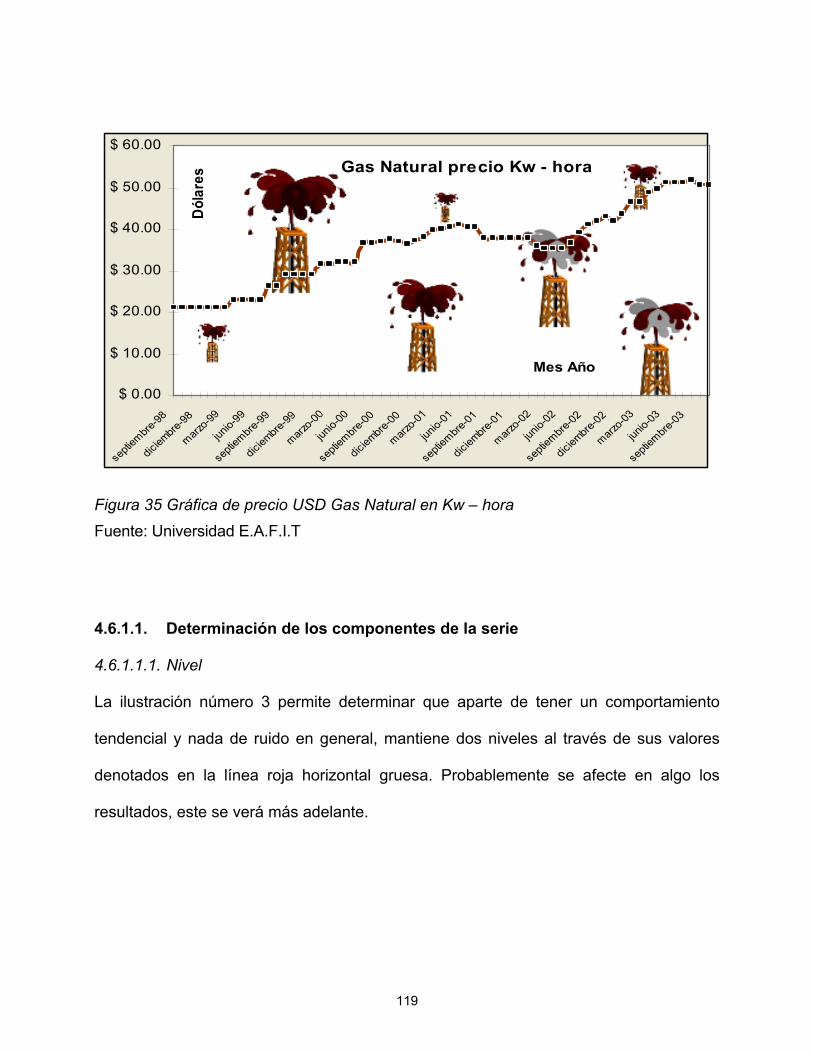

4.6.1. Análisis previo de la serie ........................................................................................118 4.6.1.1. Determinación de los componentes de la serie ................................................119

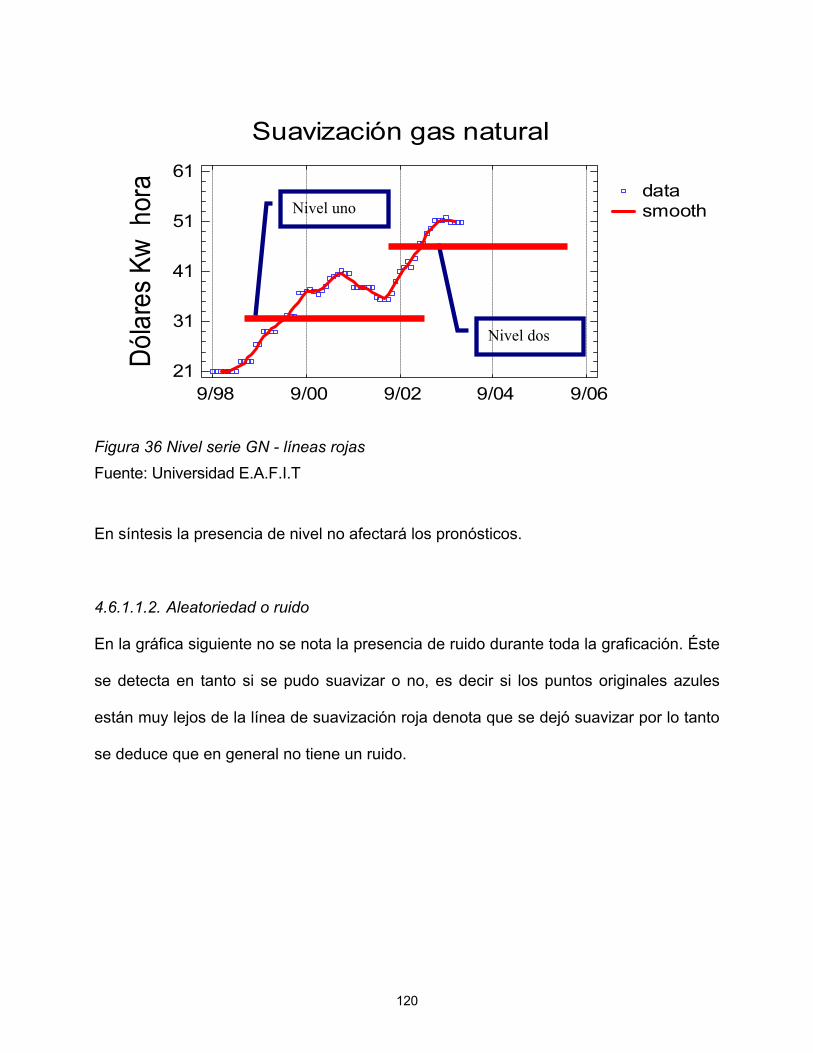

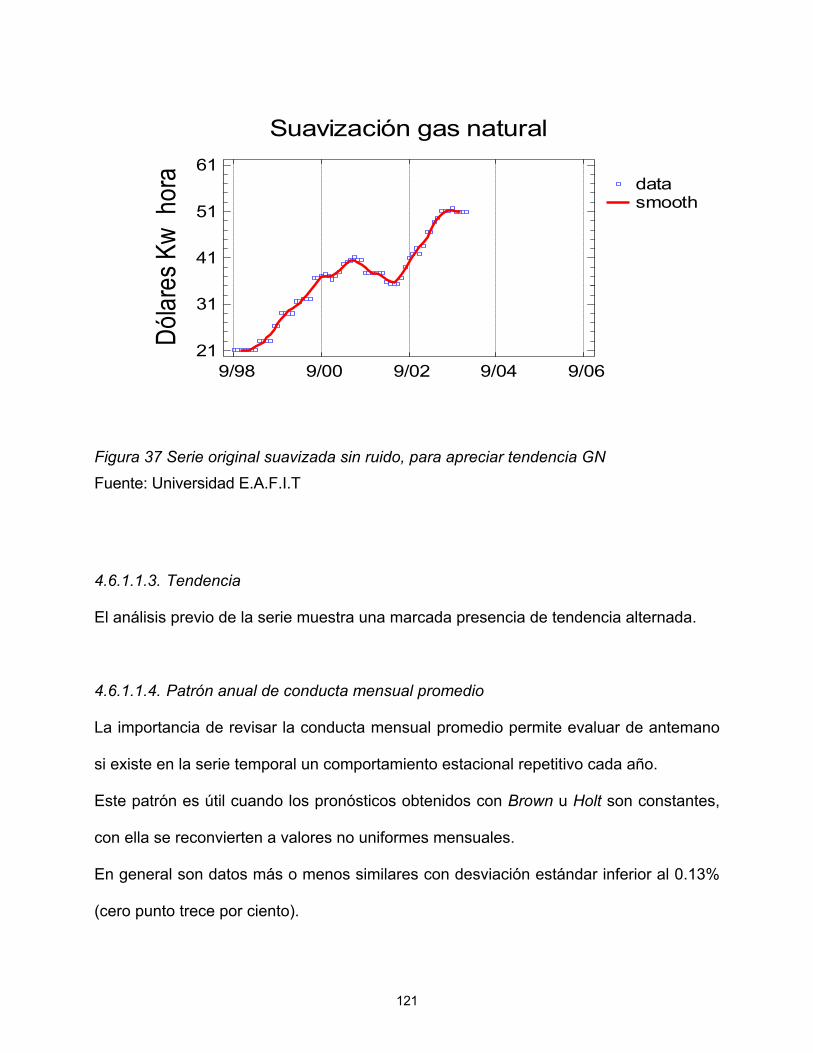

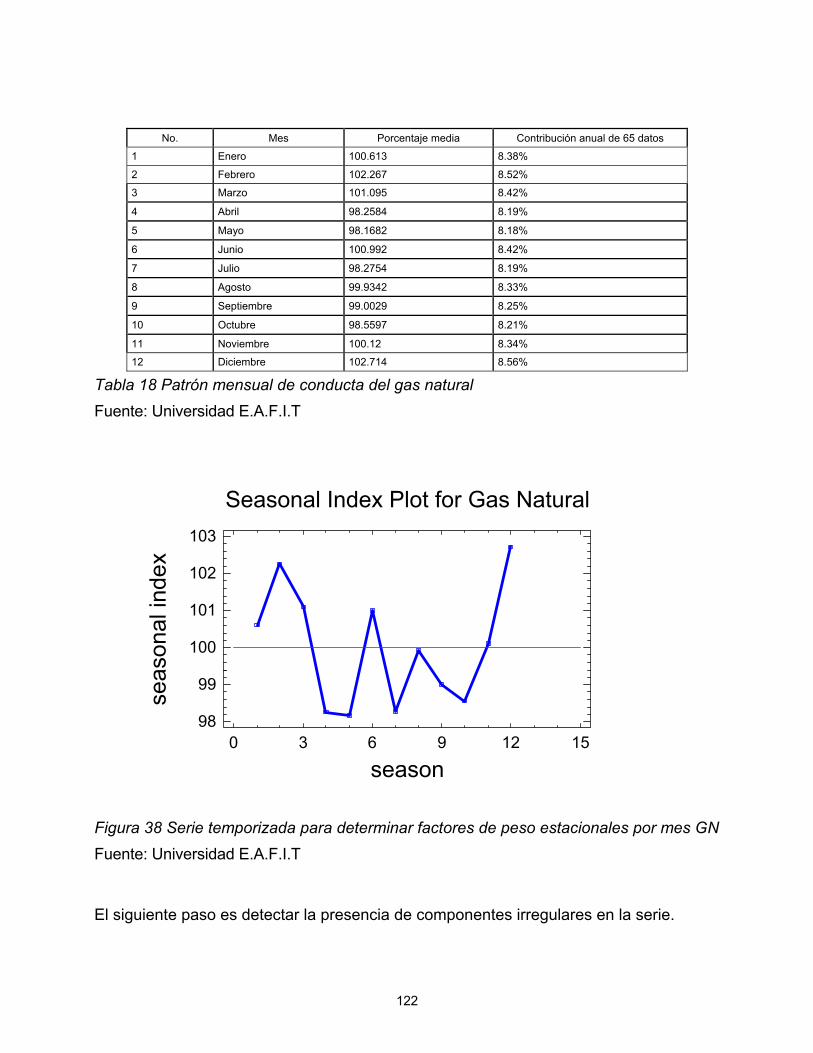

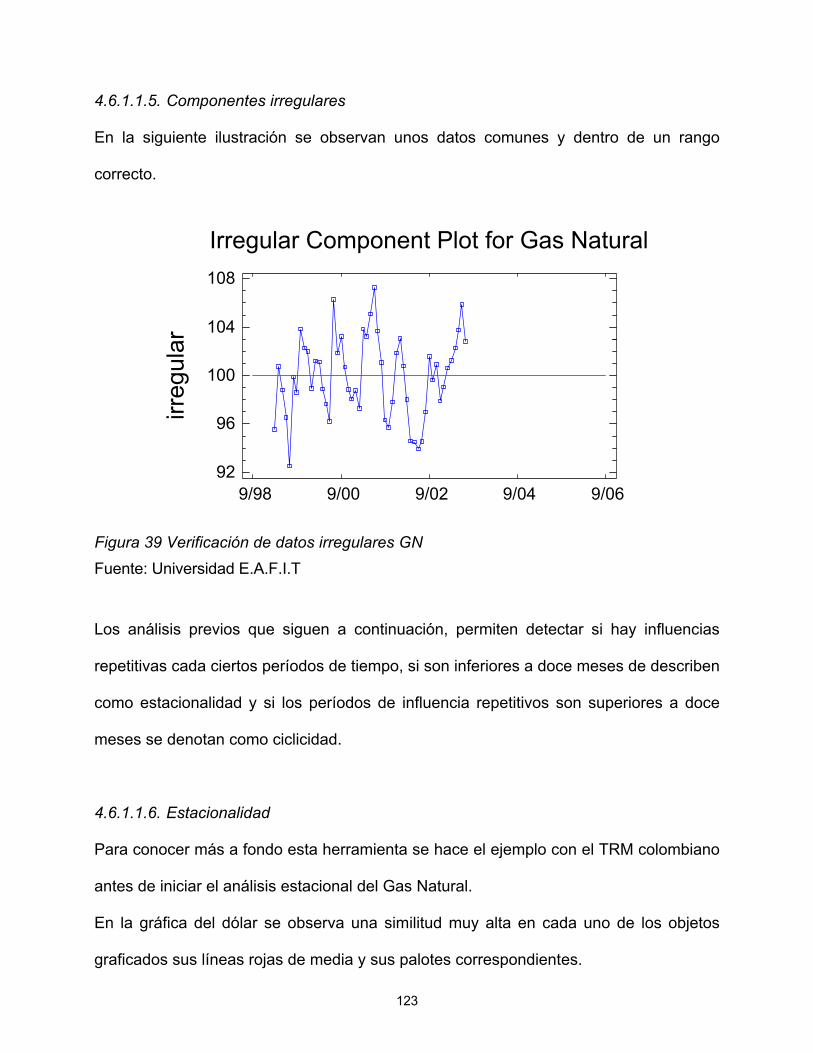

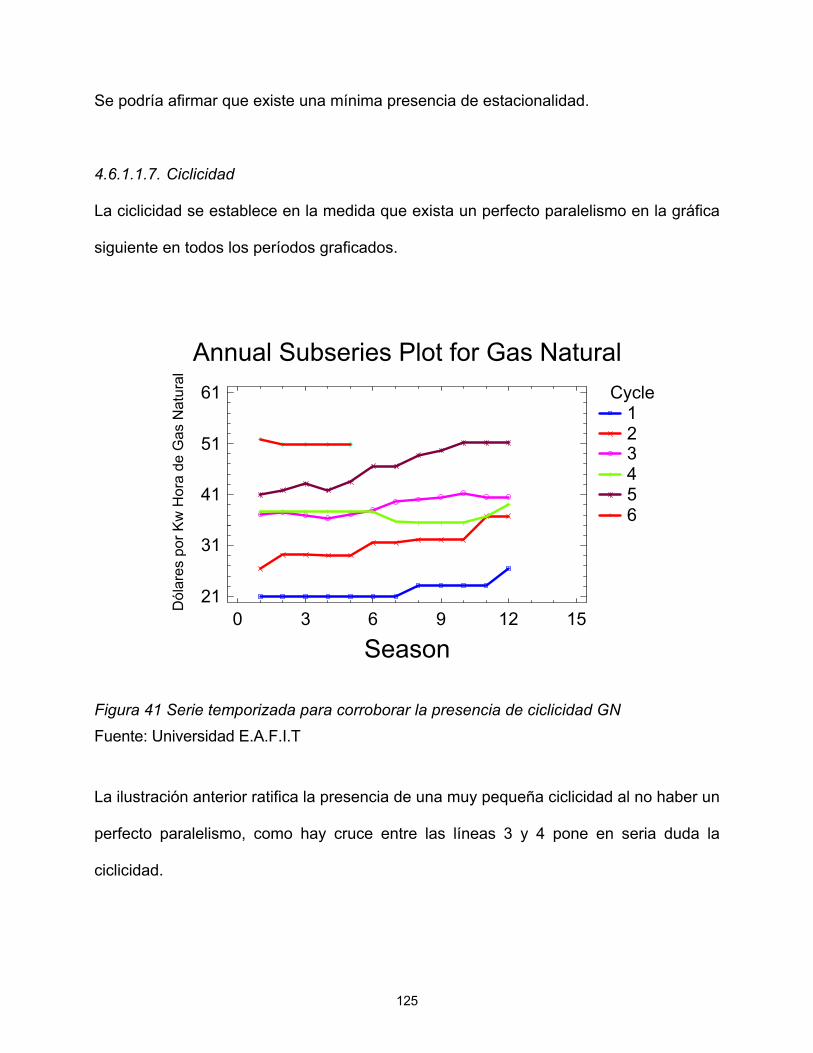

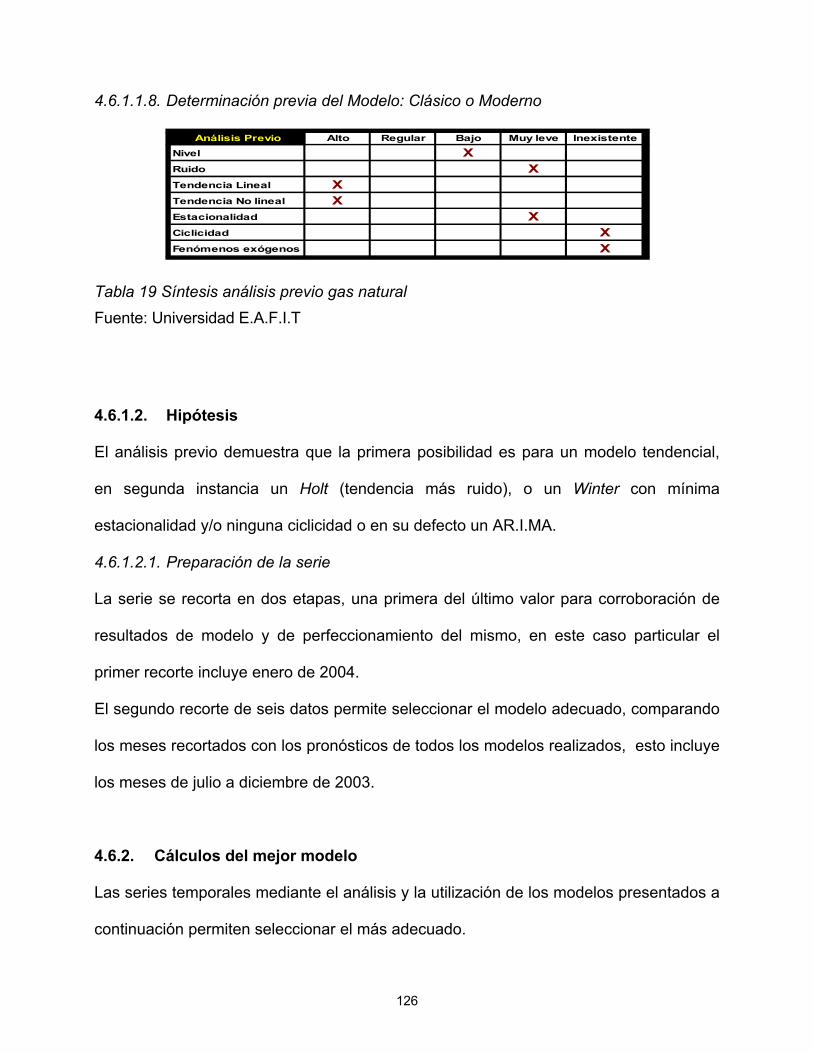

4.6.1.1.1. Nivel ............................................................................................................119 4.6.1.1.2. Aleatoriedad o ruido .................................................................................120 4.6.1.1.3. Tendencia...................................................................................................121 4.6.1.1.4. Patrón anual de conducta mensual promedio......................................121 4.6.1.1.5. Componentes irregulares ........................................................................123 4.6.1.1.6. Estacionalidad ...........................................................................................123 4.6.1.1.7. Ciclicidad ....................................................................................................125 4.6.1.1.8. Determinación previa del Modelo: Clásico o Moderno .......................126

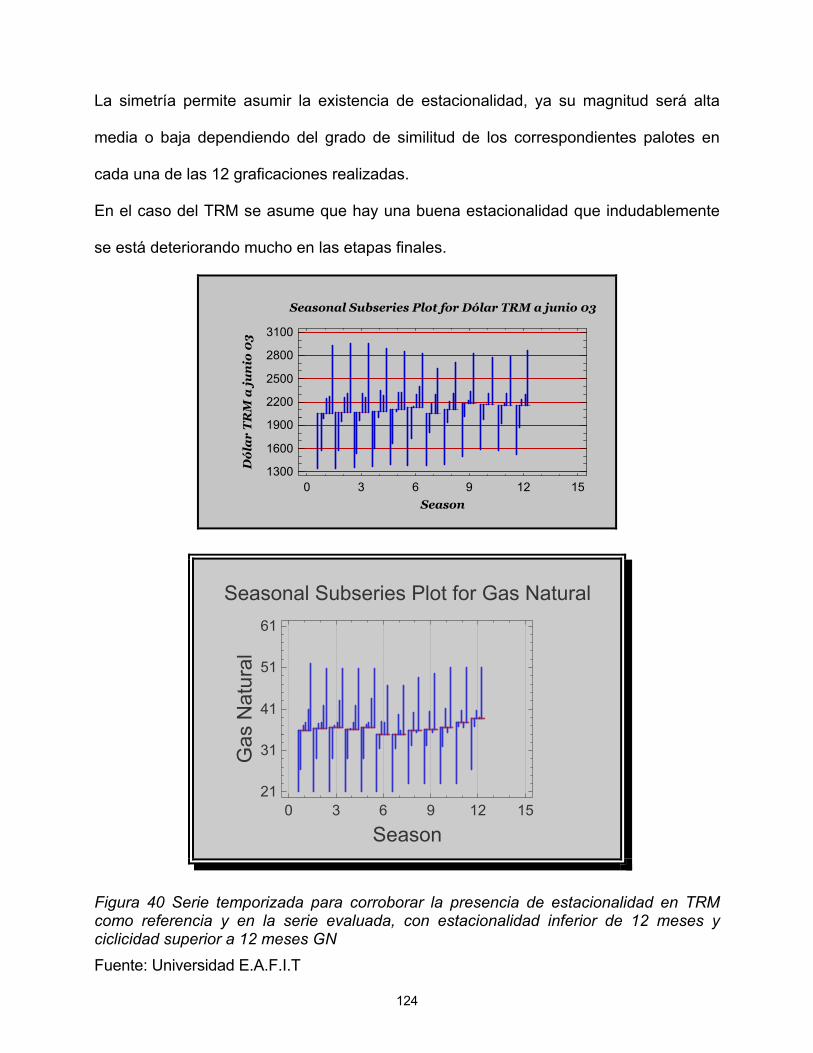

4.6.1.2. Hipótesis...........................................................................................................126 4.6.1.2.1. Preparación de la serie ............................................................................126

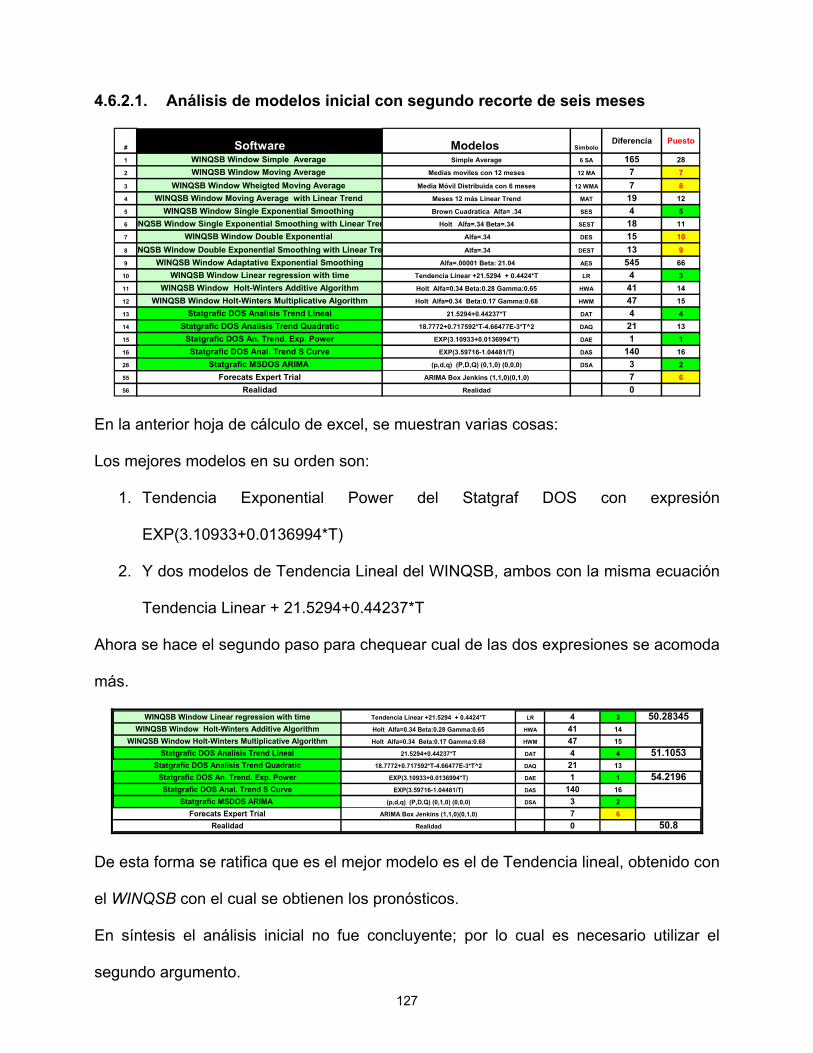

4.6.2. Cálculos del mejor modelo.......................................................................................126 4.6.2.1. Análisis de modelos inicial con segundo recorte de seis meses.......................127 4.6.2.2. Análisis final de selección de modelo: .............................................................128

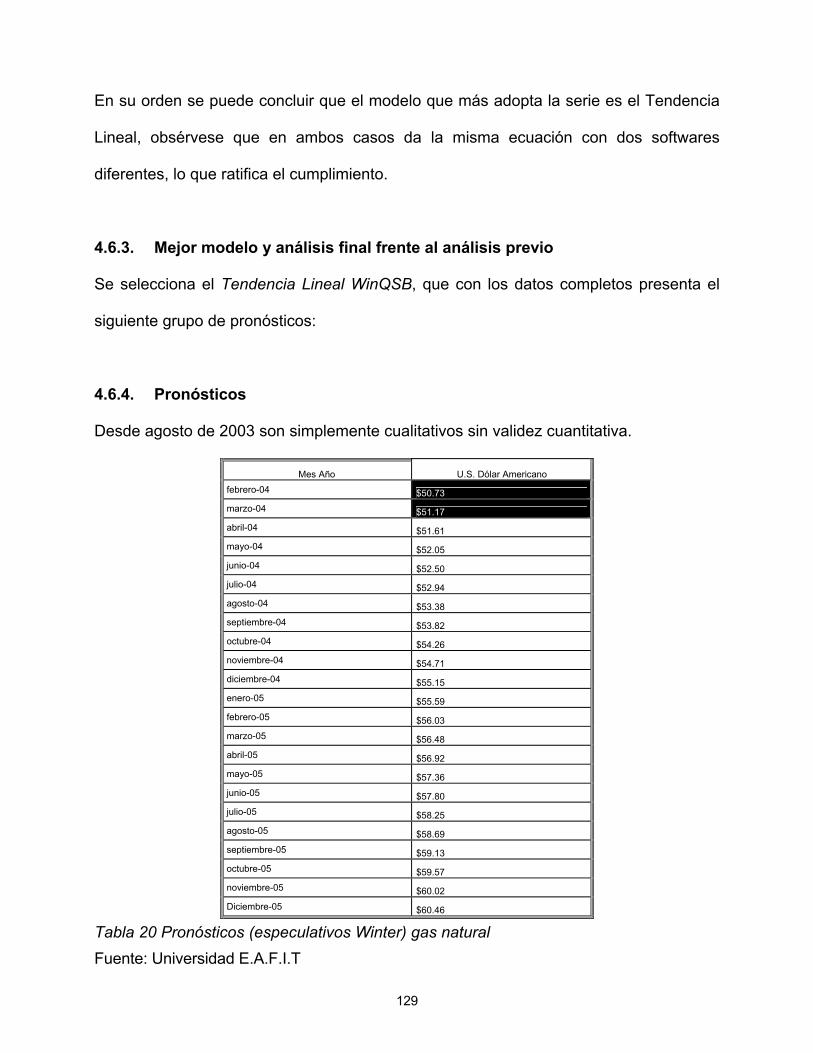

4.6.3. Mejor modelo y análisis final frente al análisis previo ............................................129 4.6.4. Pronósticos ...............................................................................................................129 4.6.5. Bondad de ajuste de pronósticos anteriores: ............................................................130

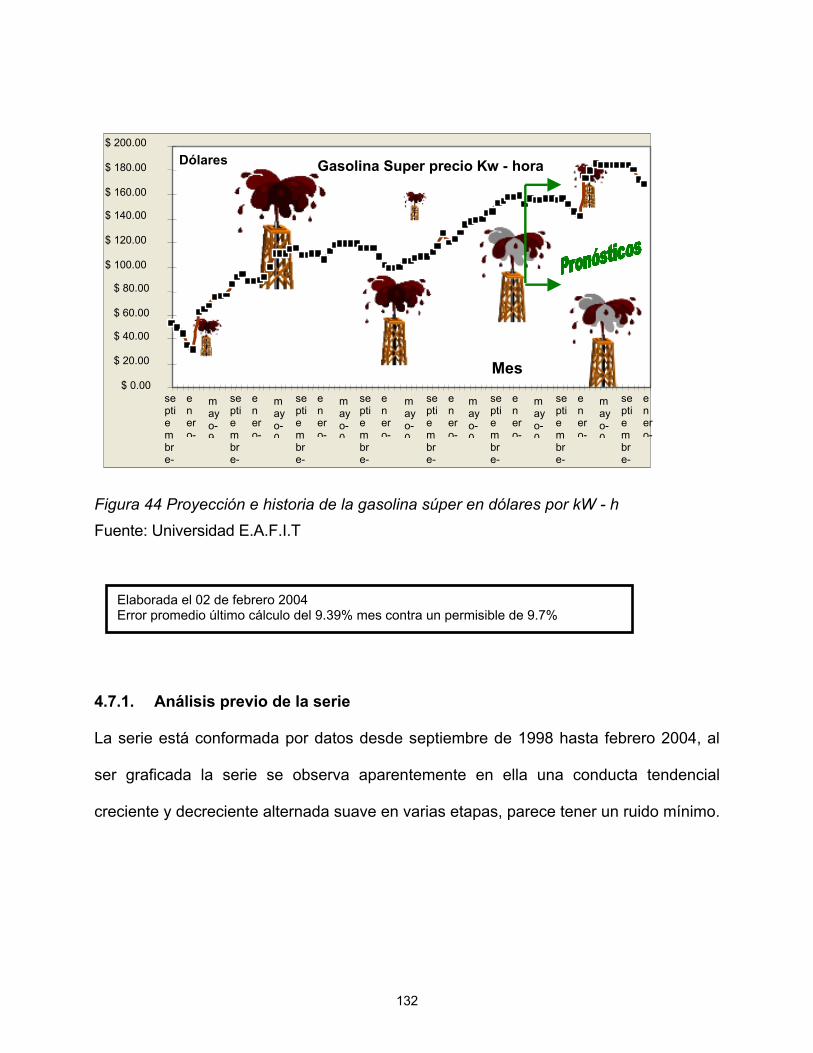

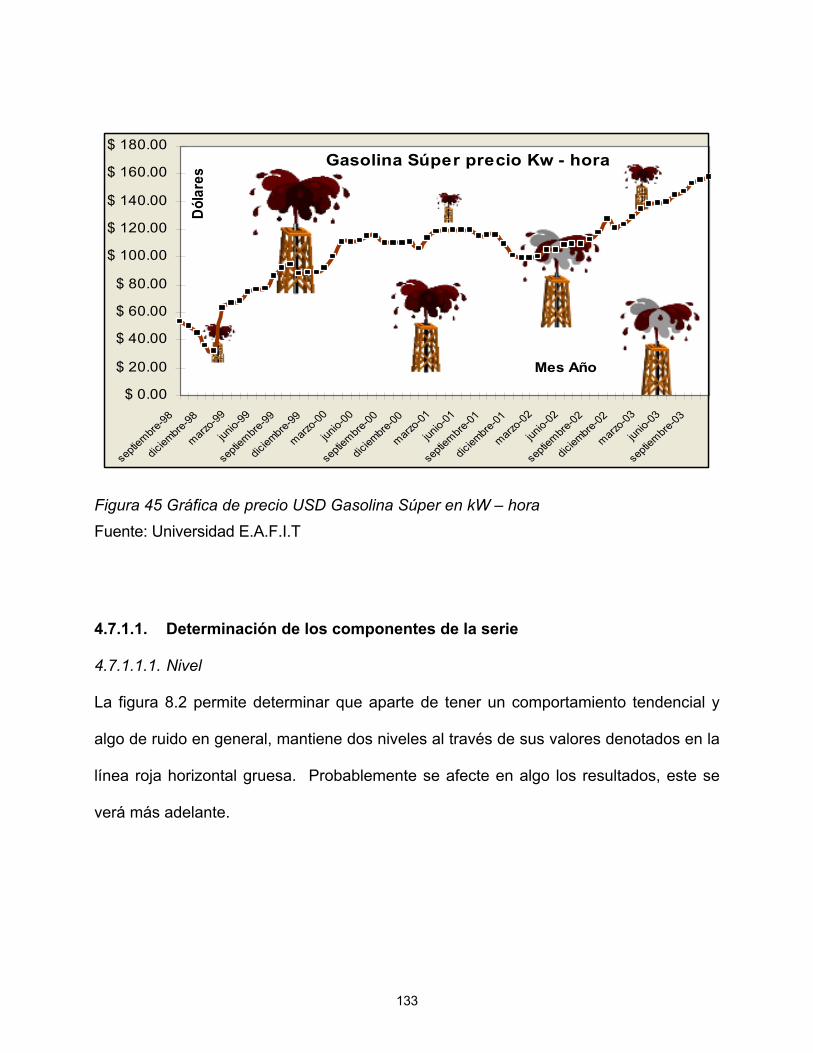

4.7. Estudio proyectivo del precio de la gasolina súper en kW–h, mediante series temporales estadísticas y estocásticas.......................................................................................131

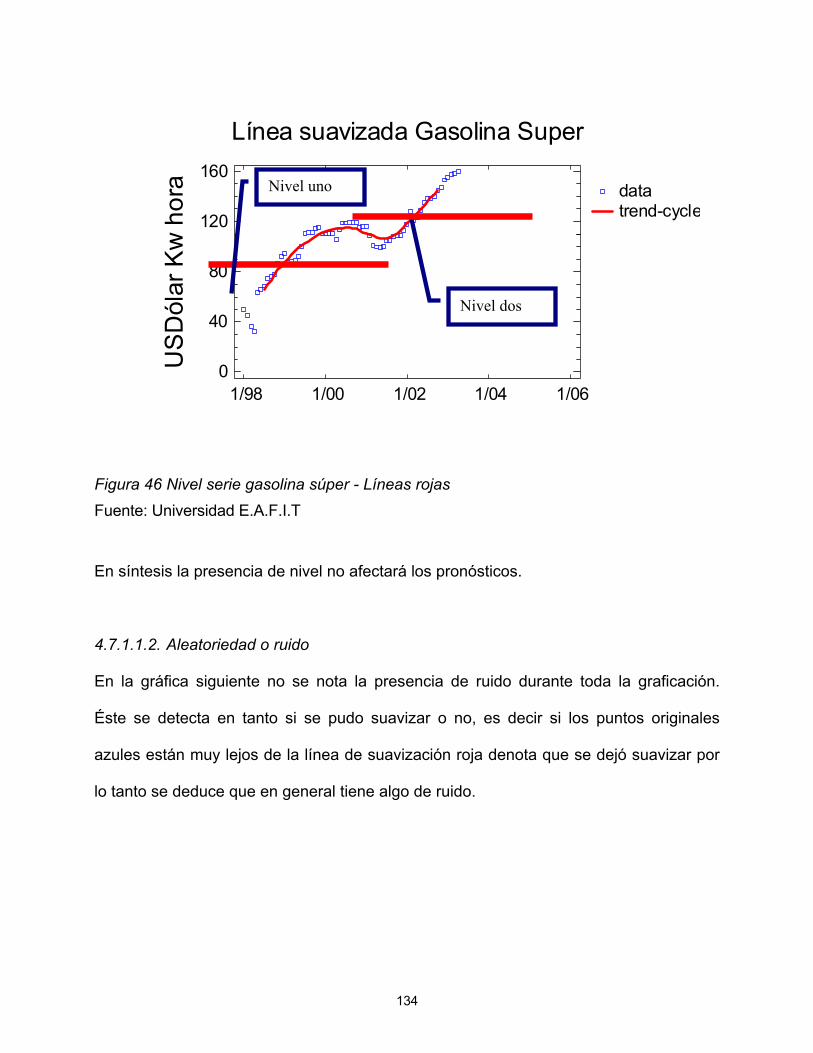

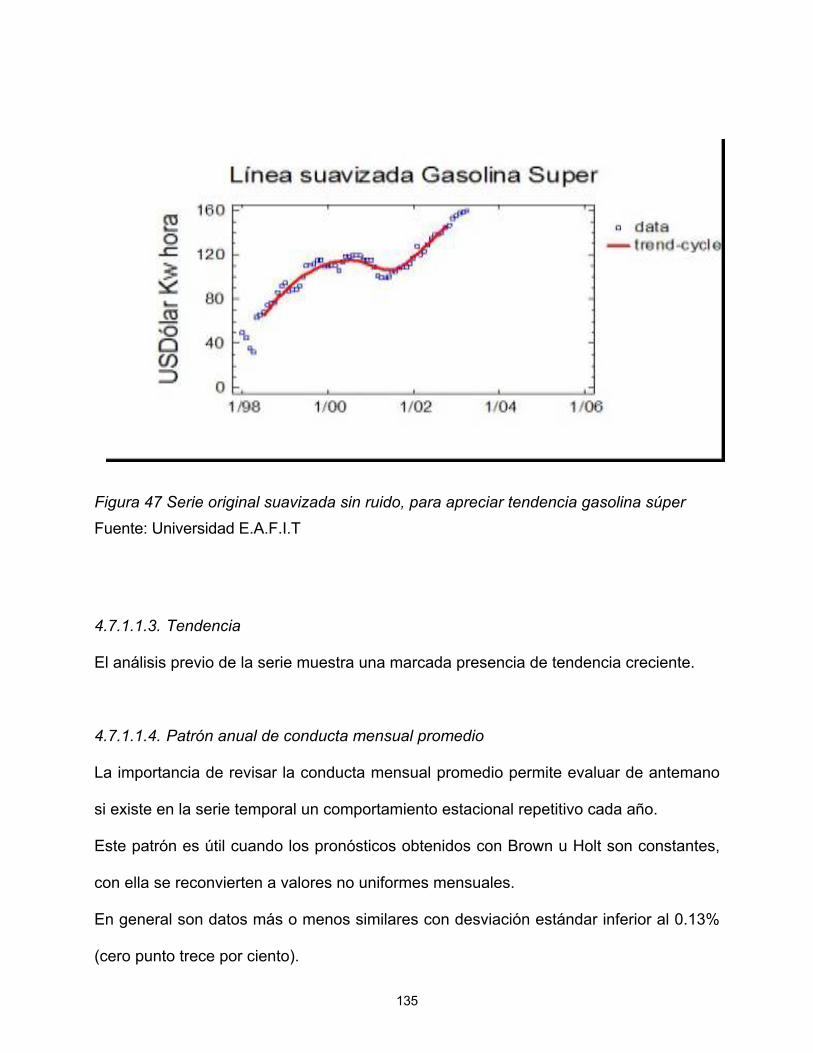

4.7.1. Análisis previo de la serie ........................................................................................132 4.7.1.1. Determinación de los componentes de la serie ................................................133

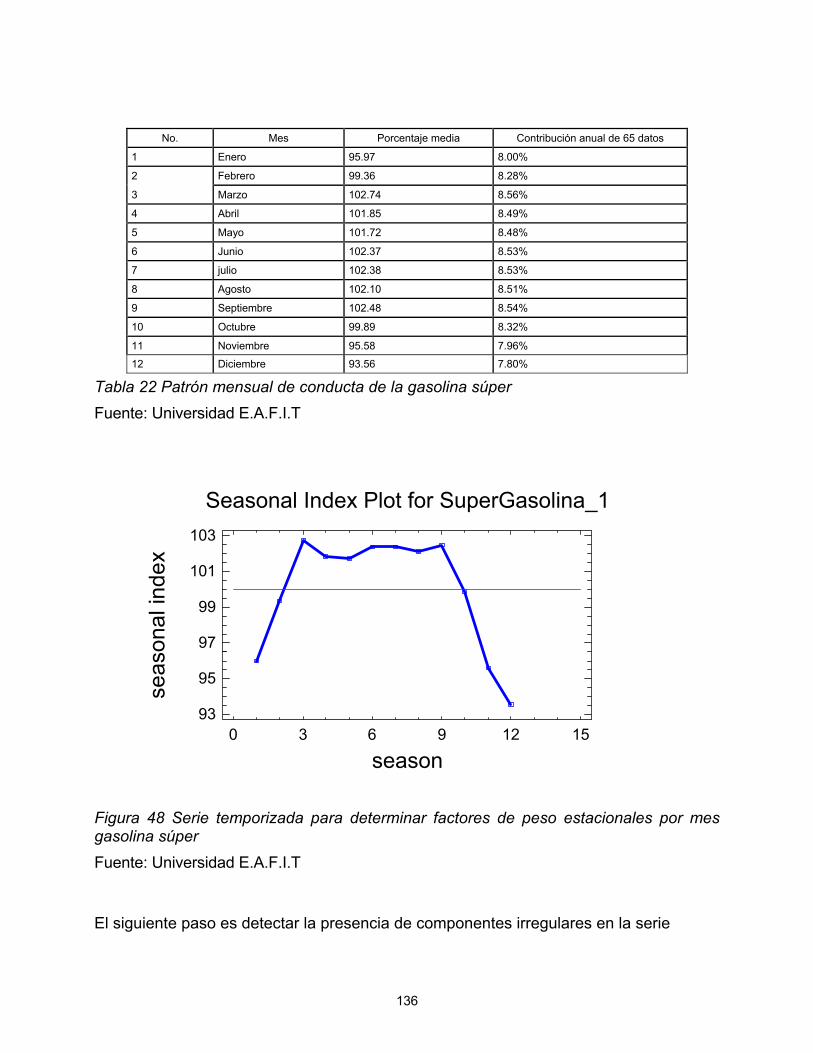

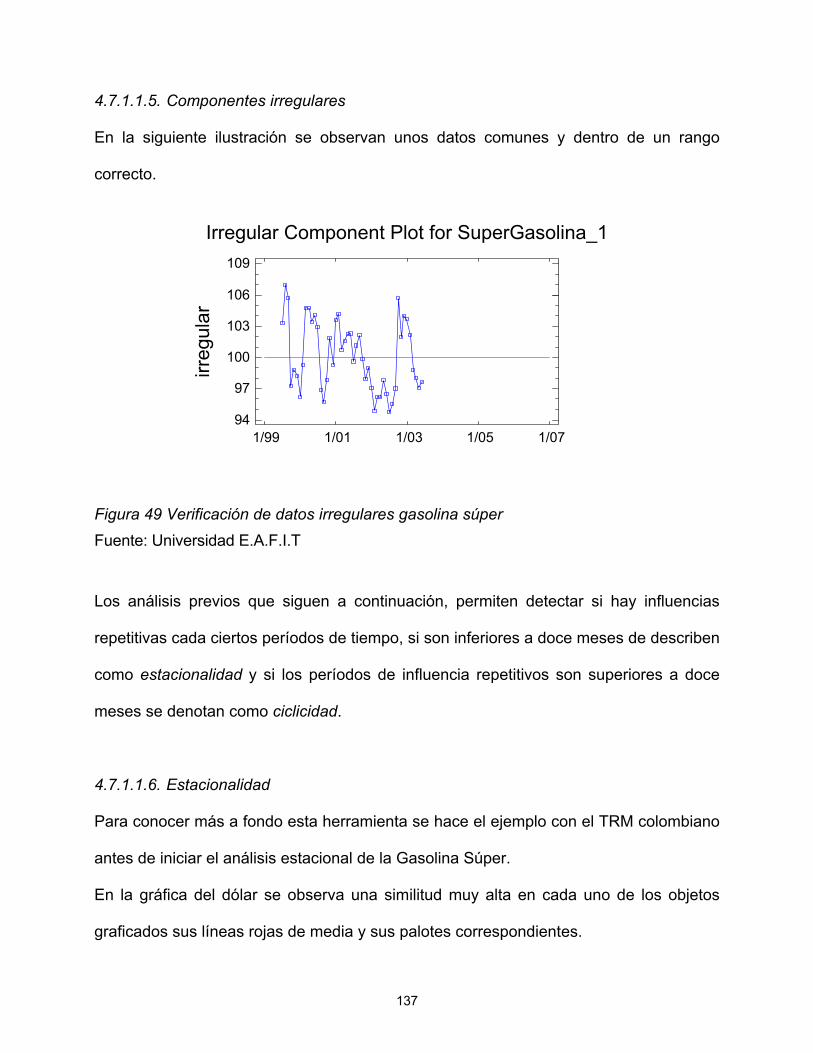

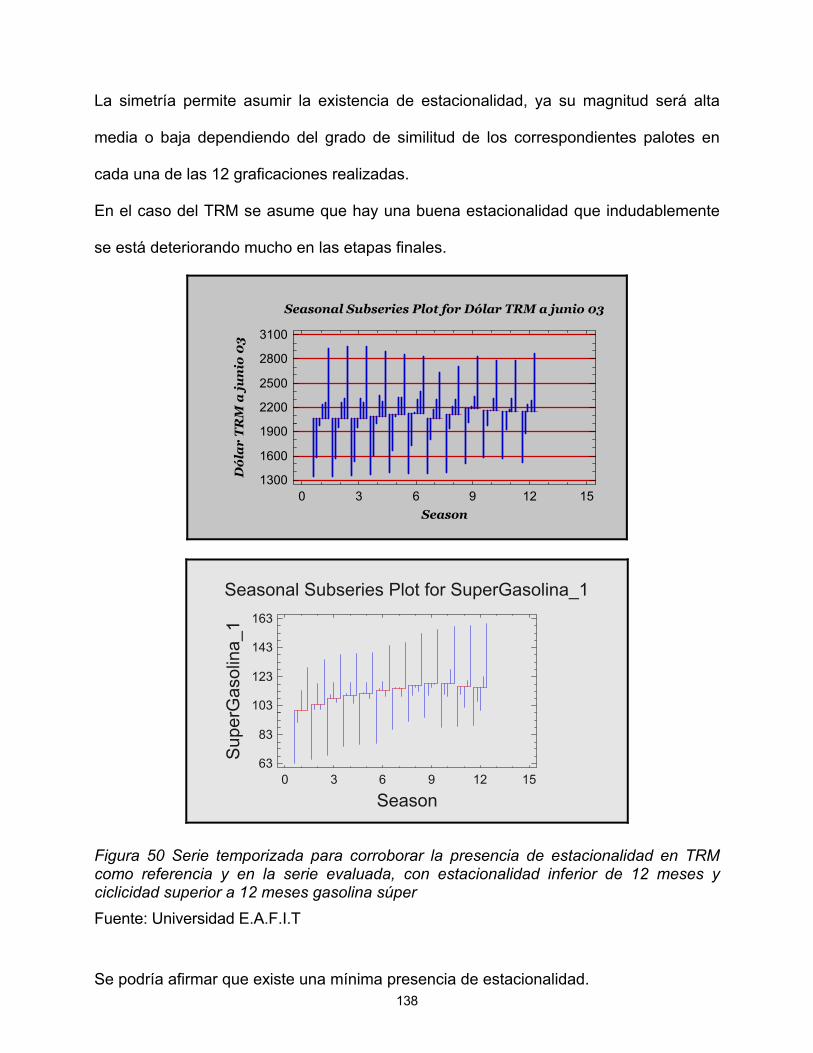

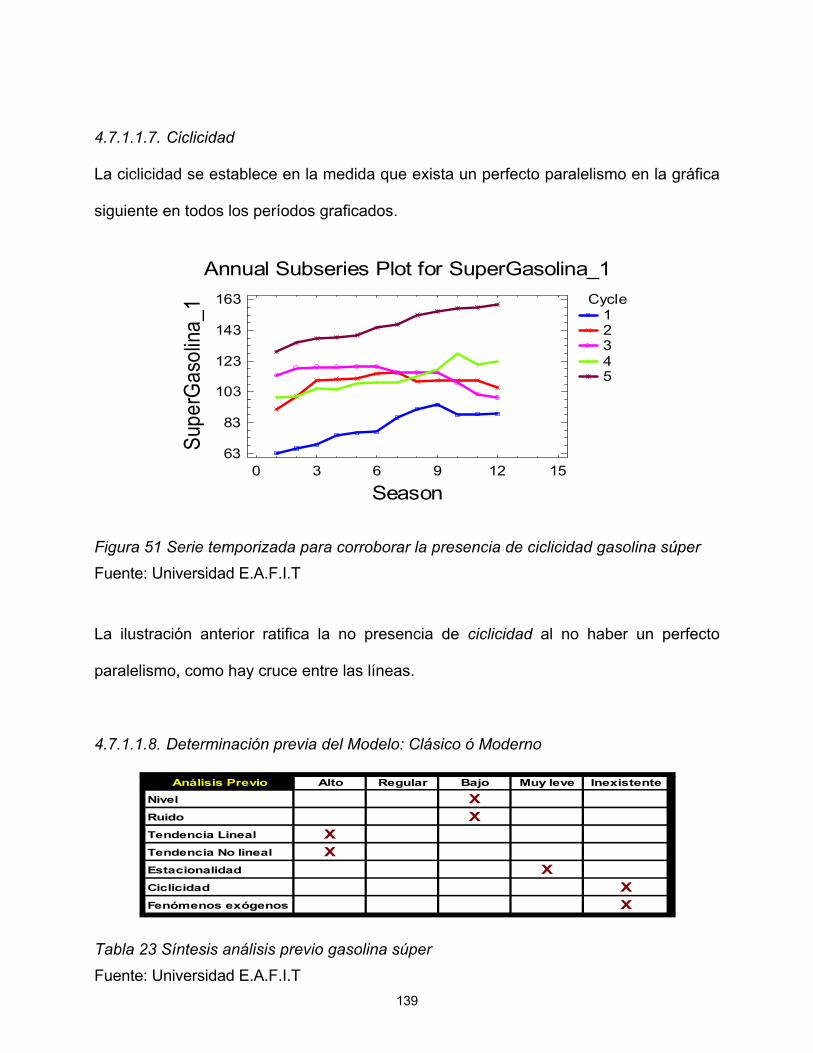

4.7.1.1.1. Nivel ............................................................................................................133 4.7.1.1.2. Aleatoriedad o ruido .................................................................................134 4.7.1.1.3. Tendencia...................................................................................................135 4.7.1.1.4. Patrón anual de conducta mensual promedio......................................135 4.7.1.1.5. Componentes irregulares ........................................................................137 4.7.1.1.6. Estacionalidad ...........................................................................................137 4.7.1.1.7. Ciclicidad ....................................................................................................139 4.7.1.1.8. Determinación previa del Modelo: Clásico ó Moderno .......................139

4.7.1.2. Hipótesis...........................................................................................................140 4.7.1.2.1. Preparación de la serie ............................................................................140

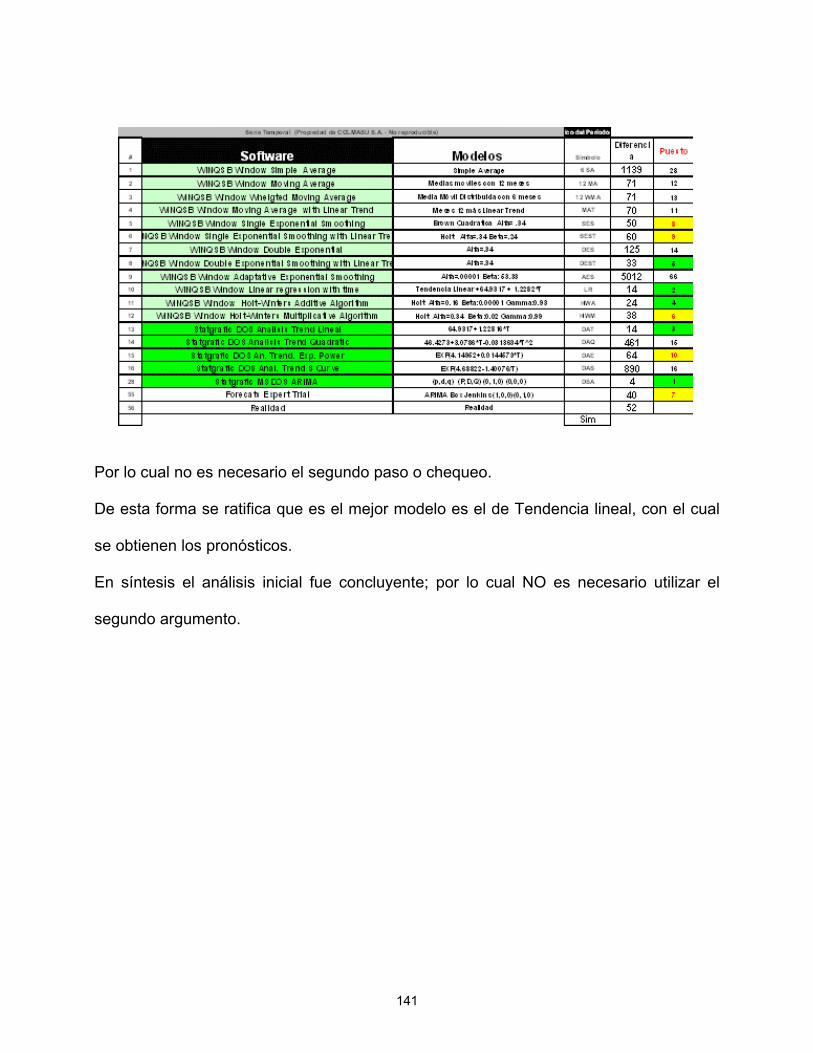

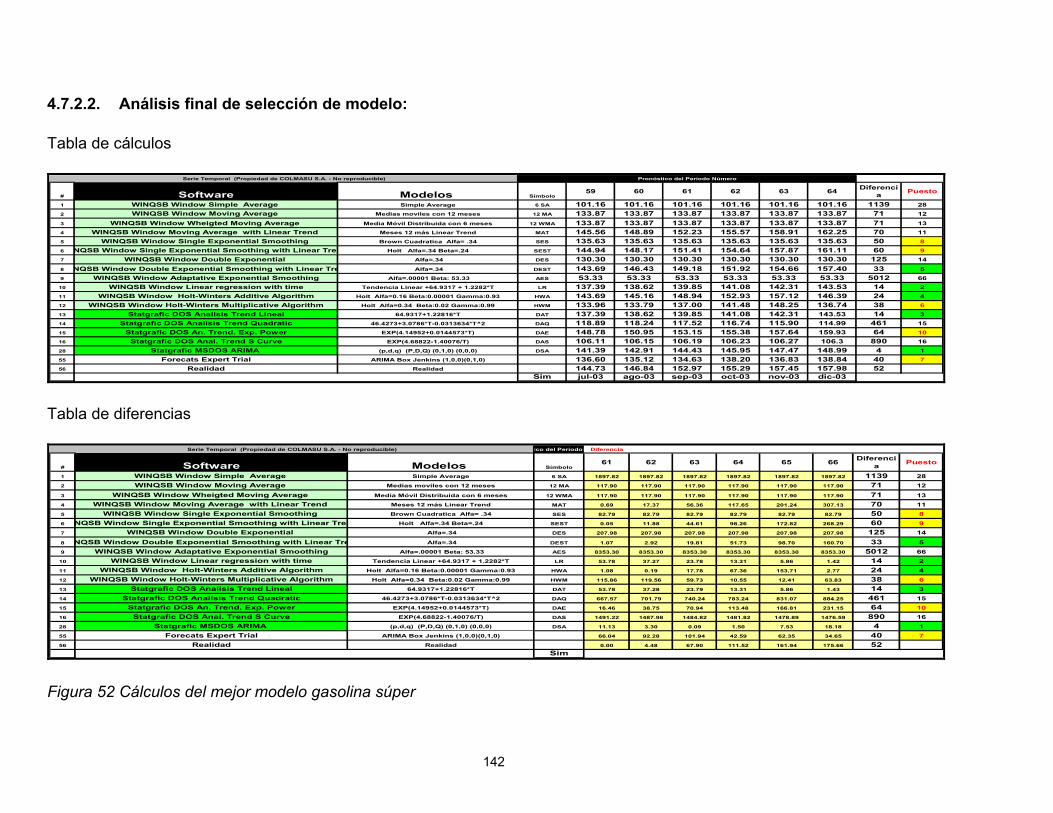

4.7.2. Cálculos del mejor modelo.......................................................................................140 4.7.2.1. Análisis de modelos inicial con segundo recorte de seis meses:......................140 4.7.2.2. Análisis final de selección de modelo: .............................................................142

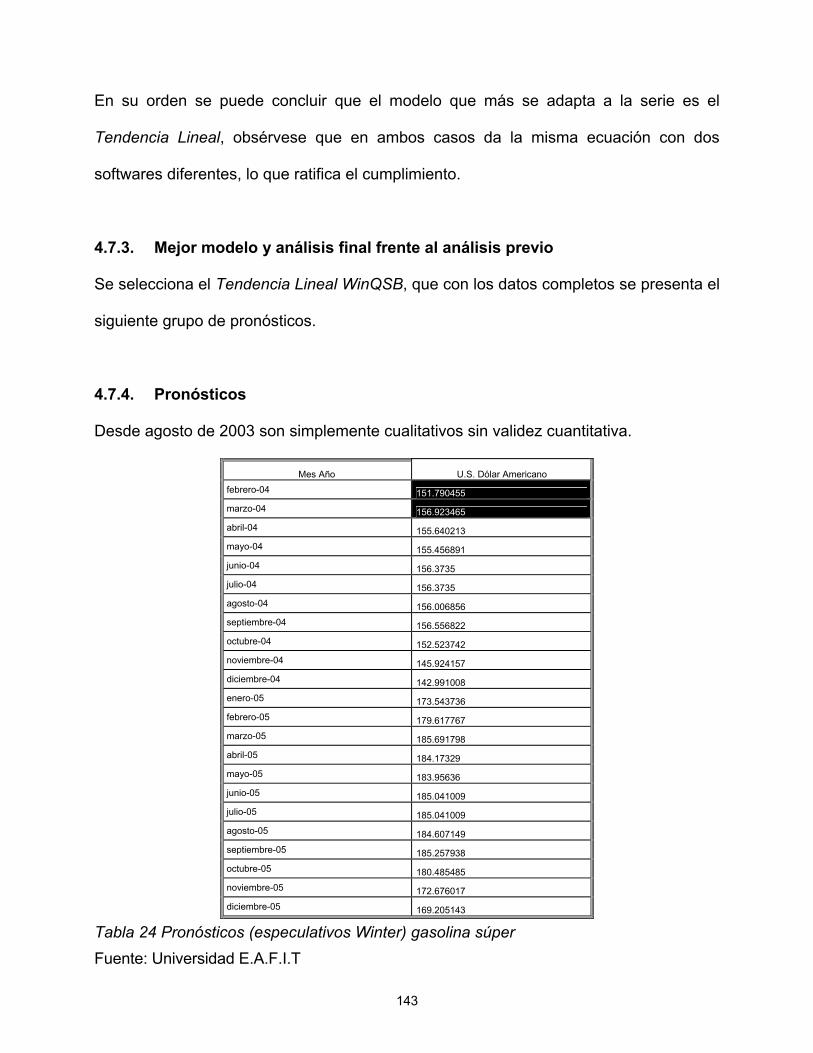

4.7.3. Mejor modelo y análisis final frente al análisis previo ............................................143 4.7.4. Pronósticos ...............................................................................................................143 4.7.5. Bondad de ajuste de pronósticos anteriores .............................................................144

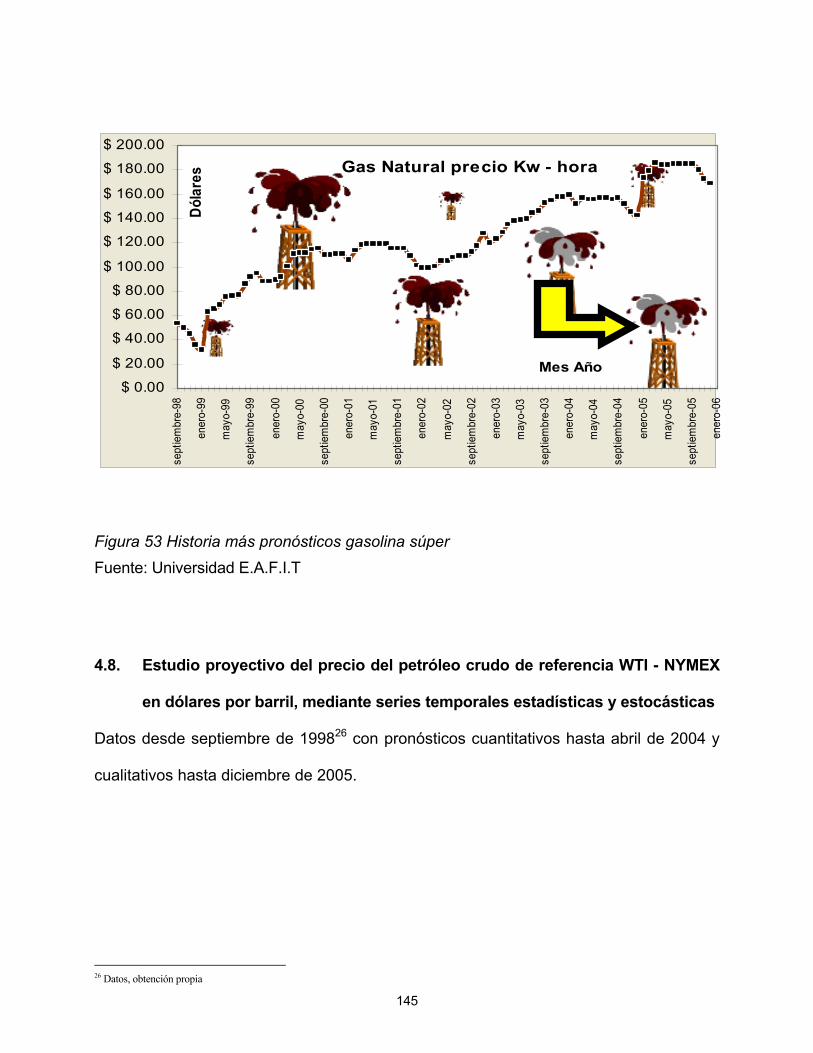

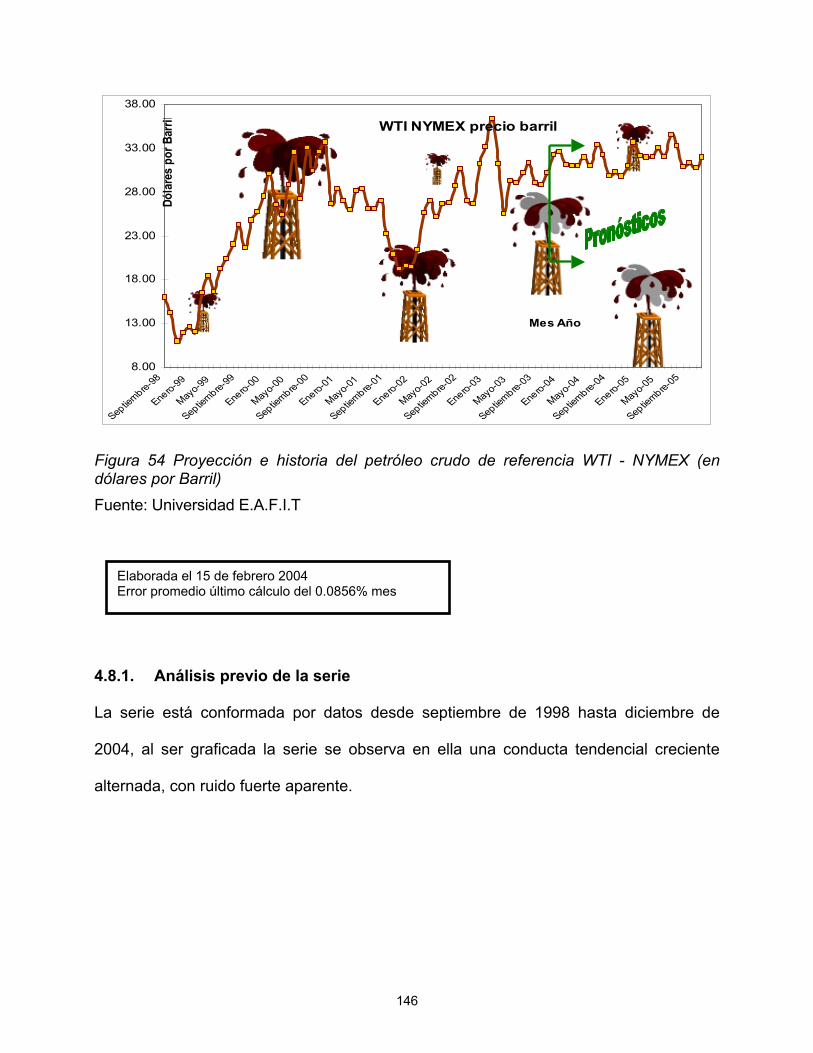

4.8. Estudio proyectivo del precio del petróleo crudo de referencia WTI - NYMEX en dólares por barril, mediante series temporales estadísticas y estocásticas ...........................145

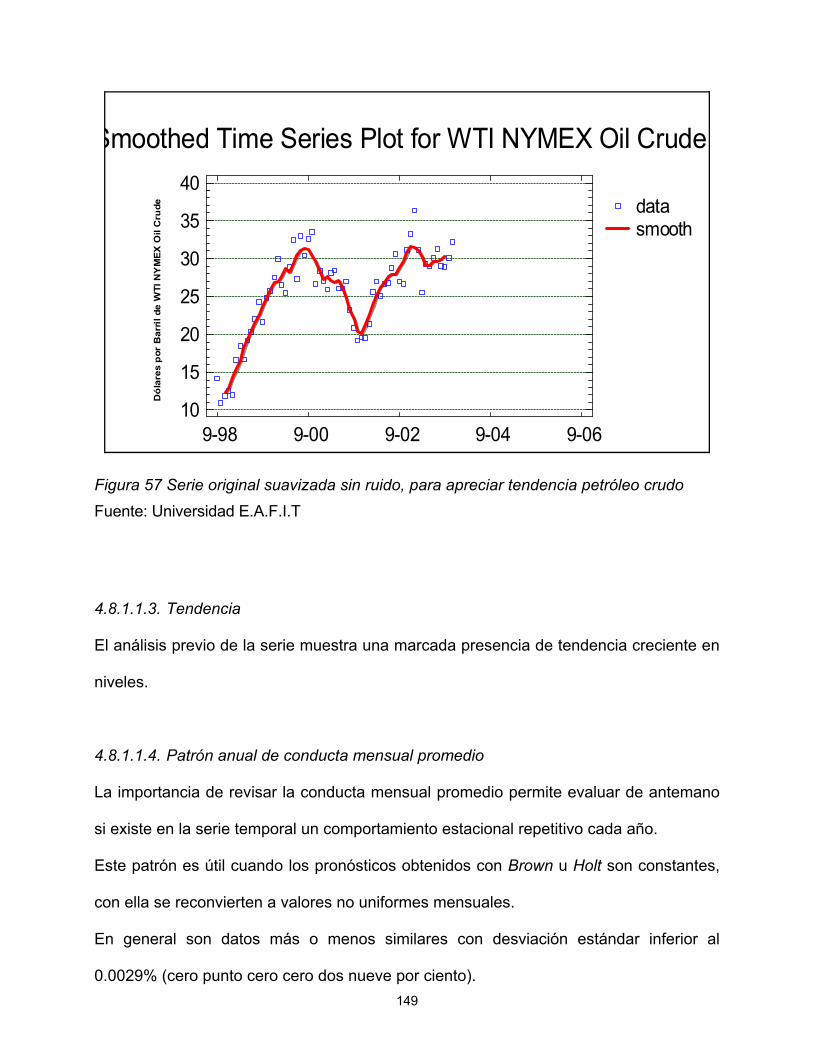

4.8.1. Análisis previo de la serie ........................................................................................146 4.8.1.1. Determinación de los componentes de la serie ................................................147

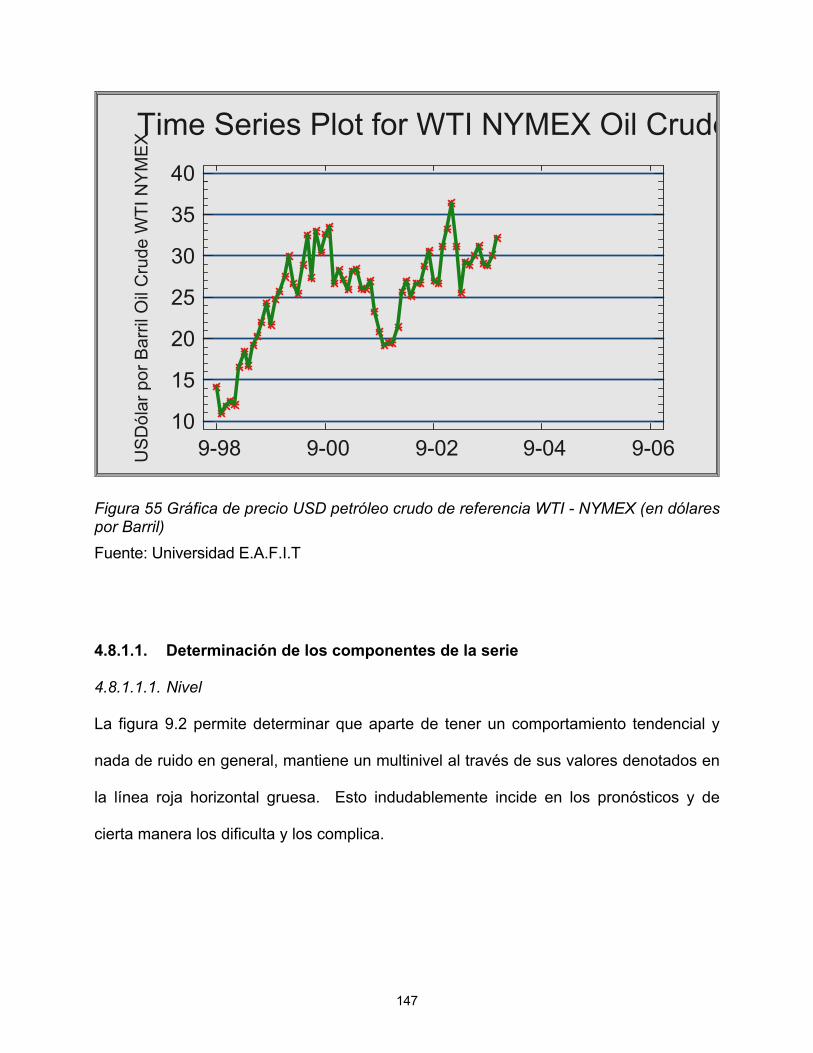

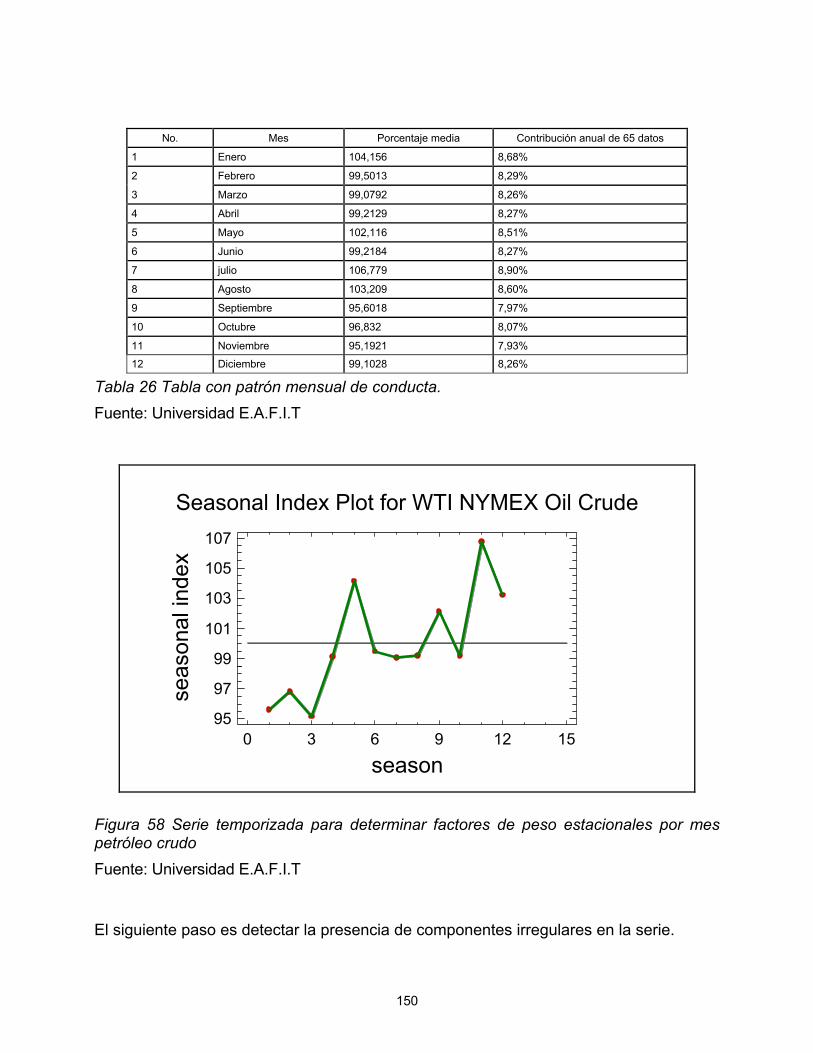

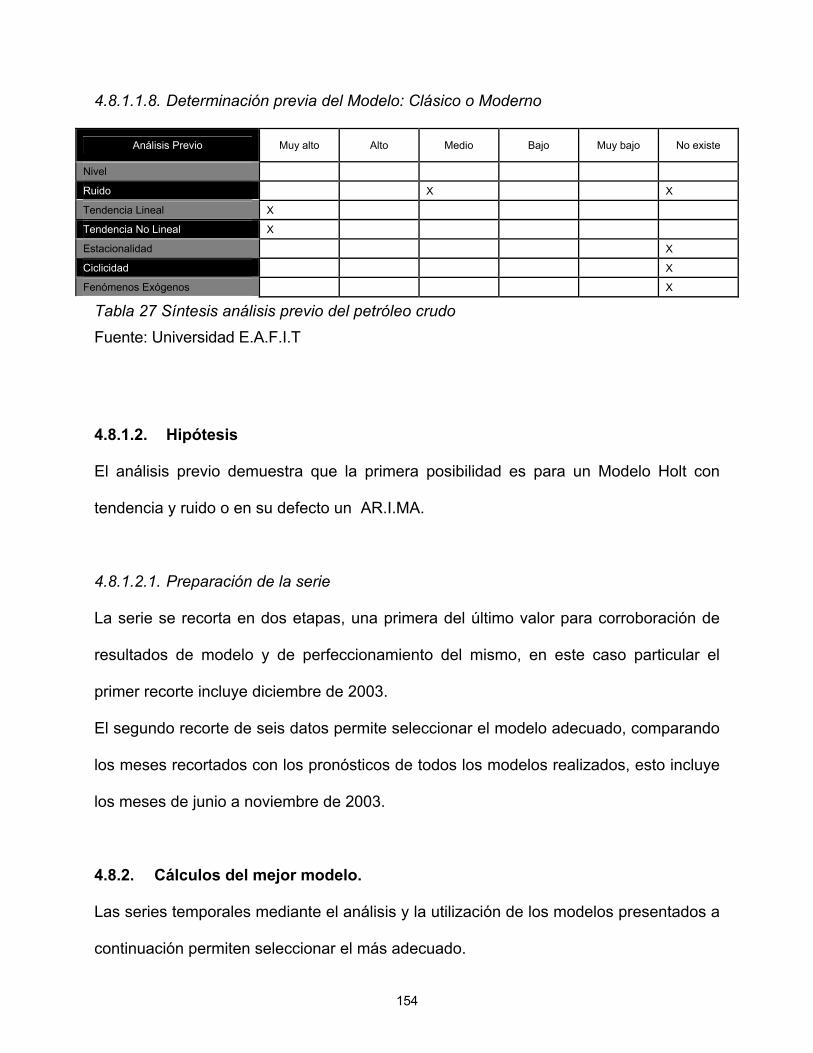

4.8.1.1.1. Nivel ............................................................................................................147 4.8.1.1.2. Aleatoriedad o ruido .................................................................................148 4.8.1.1.3. Tendencia...................................................................................................149 4.8.1.1.4. Patrón anual de conducta mensual promedio......................................149 4.8.1.1.5. Componentes irregulares ........................................................................151 4.8.1.1.6. Estacionalidad ...........................................................................................151 4.8.1.1.7. Ciclicidad ....................................................................................................153 4.8.1.1.8. Determinación previa del Modelo: Clásico o Moderno .......................154

4.8.1.2. Hipótesis...........................................................................................................154 4.8.1.2.1. Preparación de la serie ............................................................................154

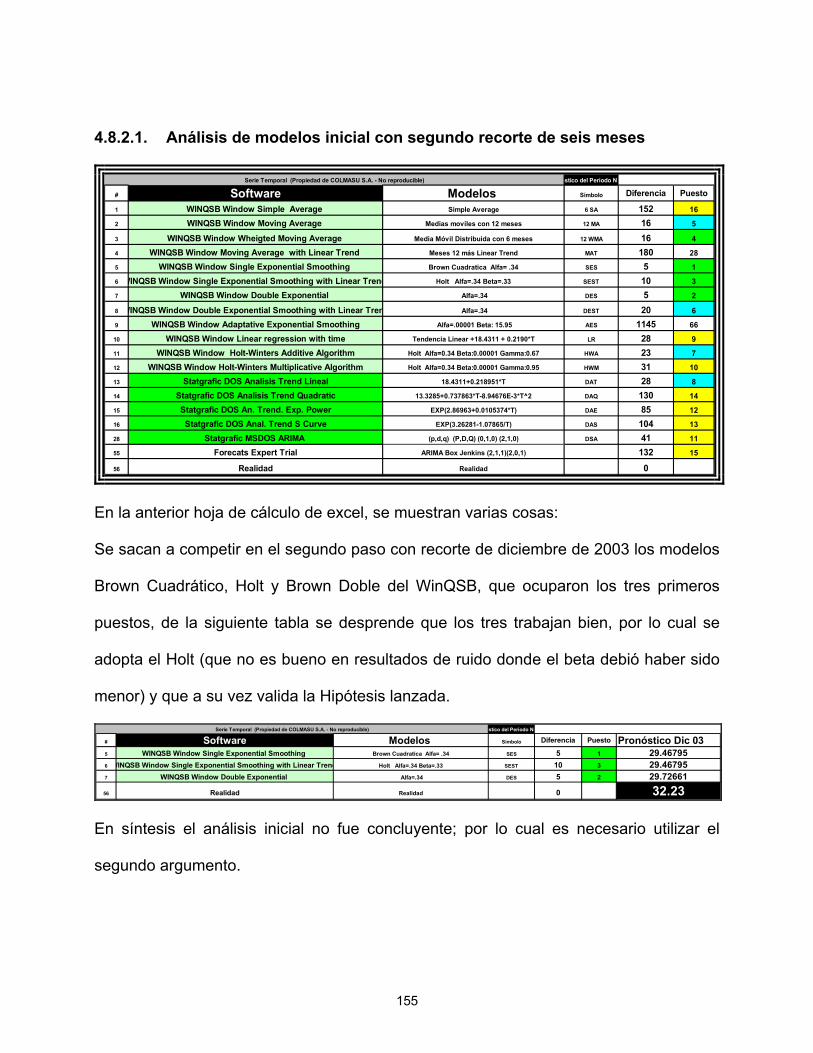

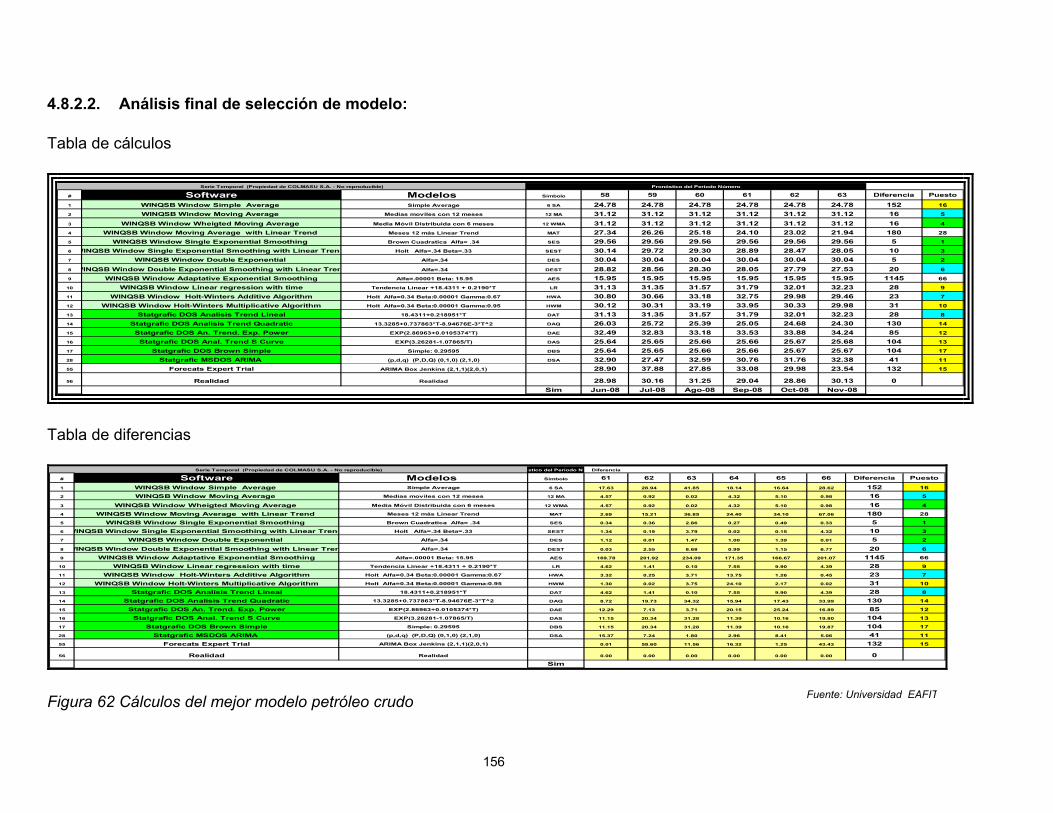

4.8.2. Cálculos del mejor modelo.......................................................................................154 4.8.2.1. Análisis de modelos inicial con segundo recorte de seis meses.......................155 4.8.2.2. Análisis final de selección de modelo: .............................................................156

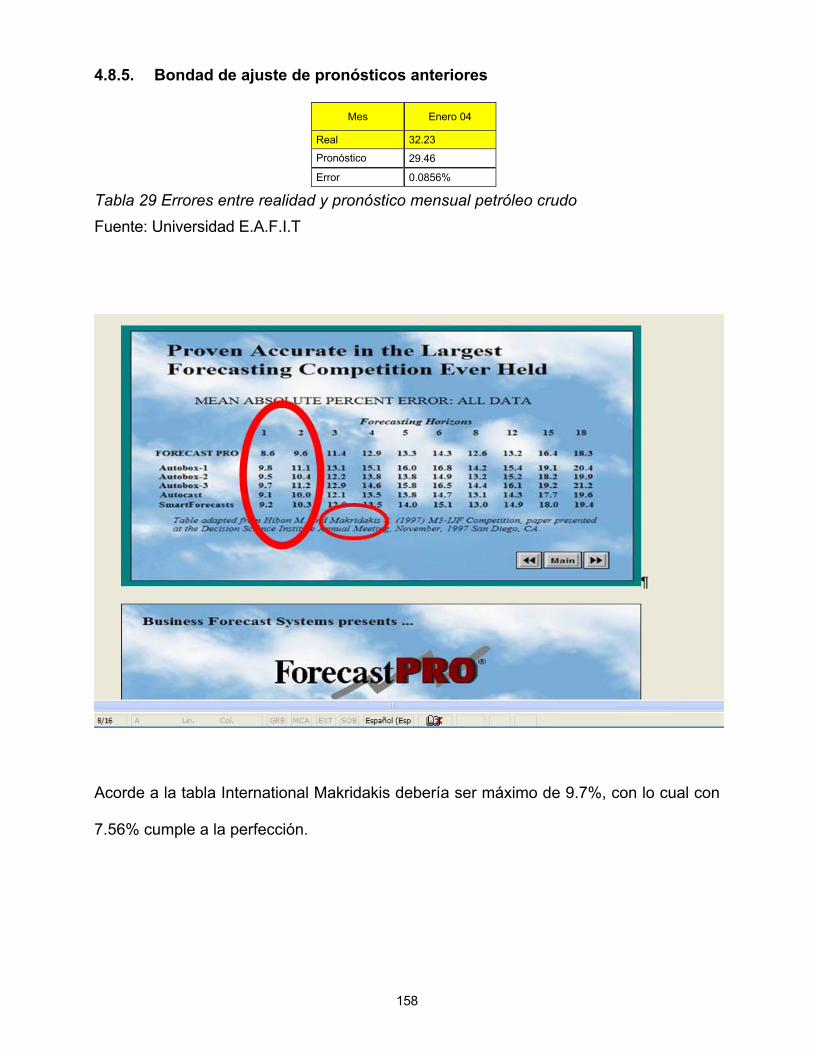

4.8.3. Mejor modelo y análisis final frente al análisis previo ............................................157 4.8.4. Pronósticos ...............................................................................................................157 4.8.5. Bondad de ajuste de pronósticos anteriores .............................................................158

4.9. Estudio proyectivo mediante series temporales estadísticas y estocásticas de la TRM colombiana (dólar americano en pesos colombianos).............................................................159

4.9.1. Análisis previo de la serie ........................................................................................160

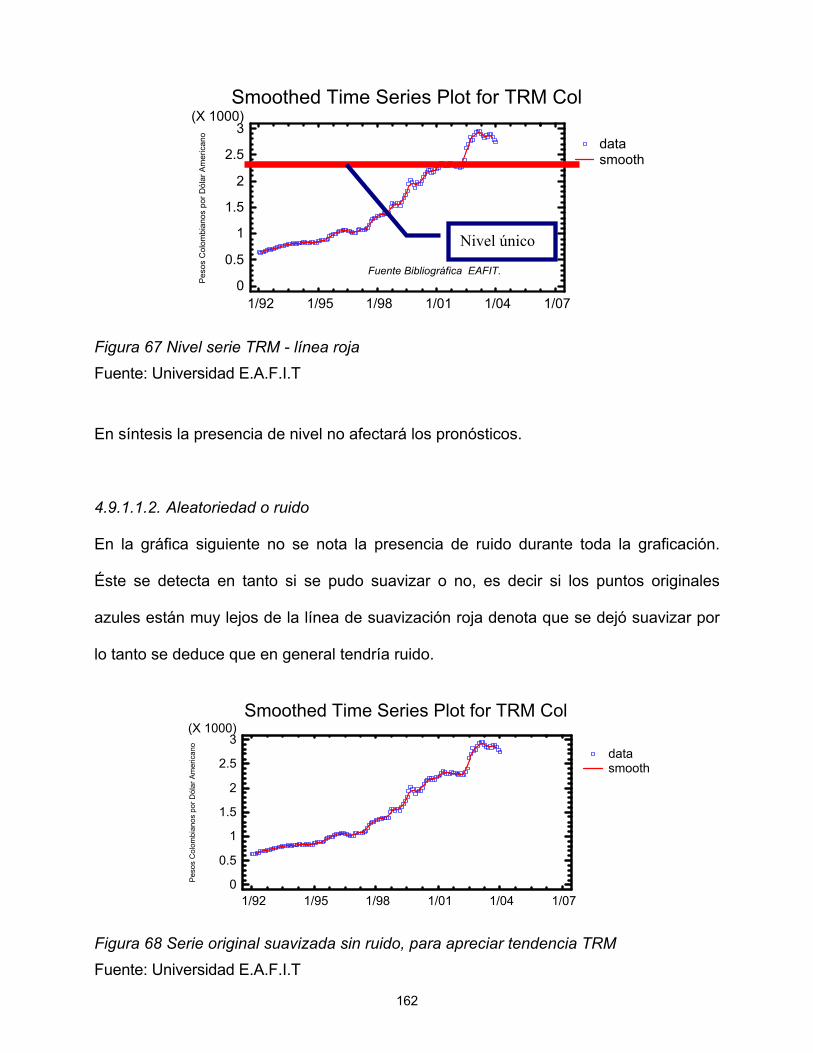

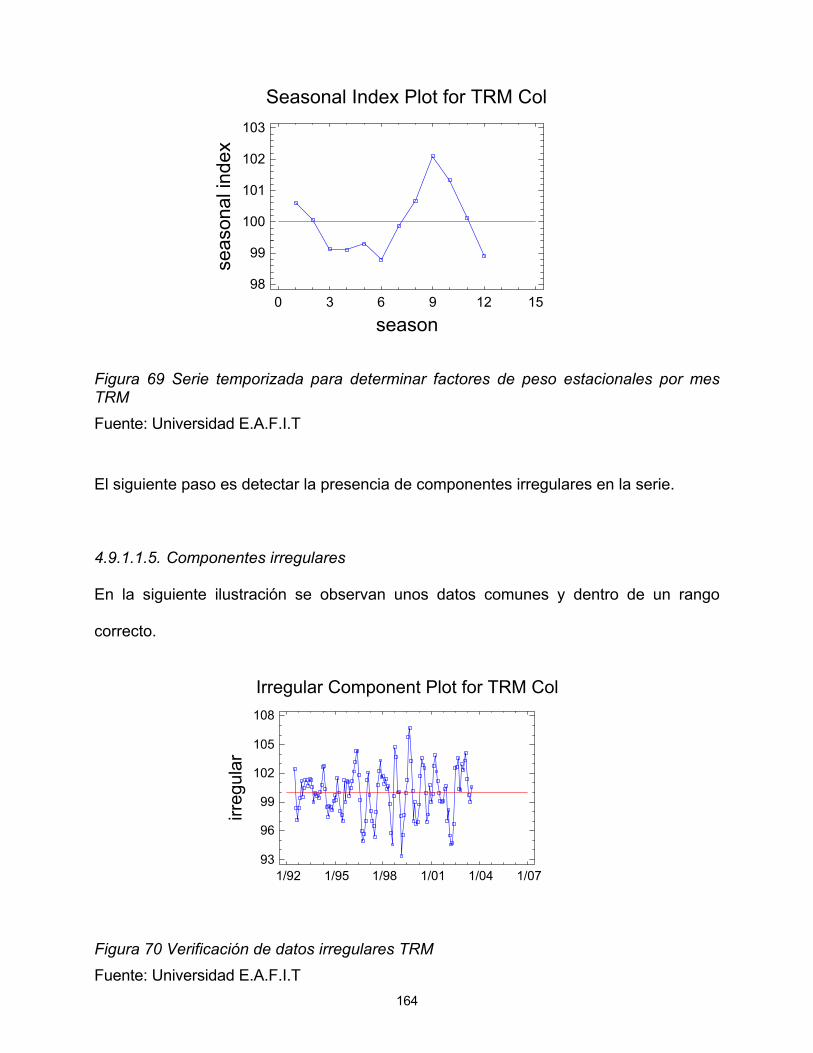

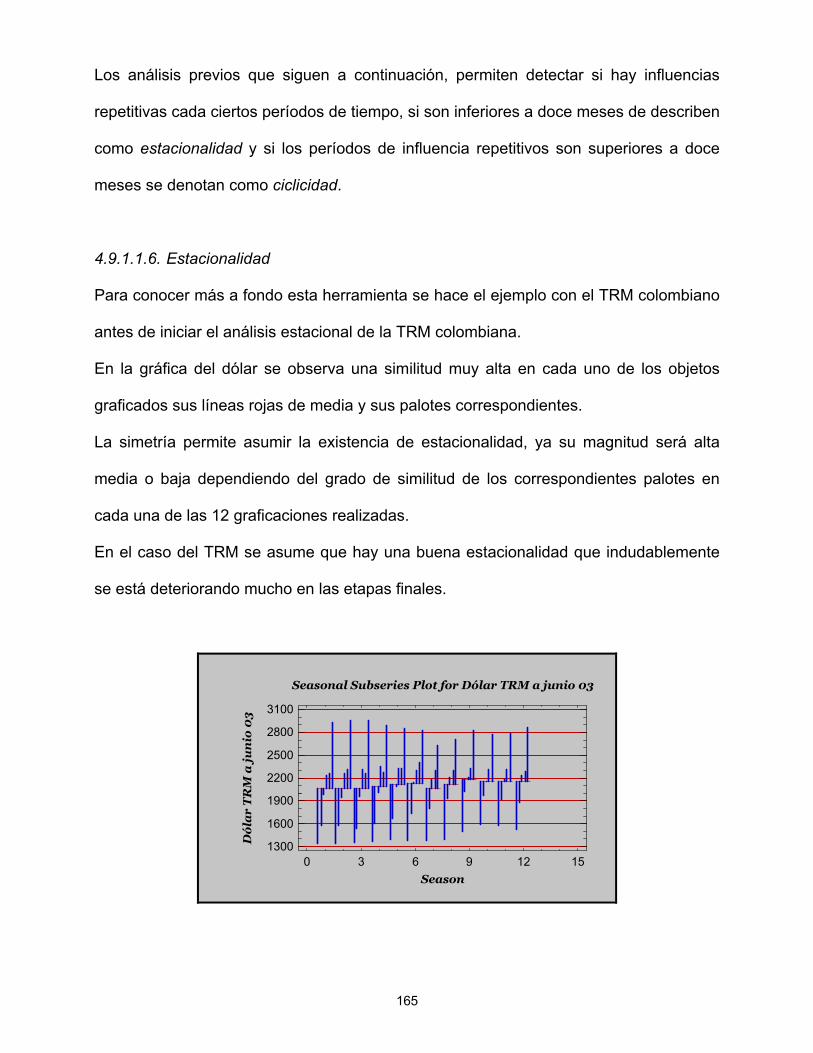

4.9.1.1. Determinación de los componentes de la serie ................................................161 4.9.1.1.1. Nivel ............................................................................................................161 4.9.1.1.2. Aleatoriedad o ruido .................................................................................162 4.9.1.1.3. Tendencia...................................................................................................163 4.9.1.1.4. Patrón anual de conducta mensual promedio......................................163 4.9.1.1.5. Componentes irregulares ........................................................................164 4.9.1.1.6. Estacionalidad ...........................................................................................165 4.9.1.1.7. Ciclicidad ....................................................................................................166 4.9.1.1.8. Determinación previa del Modelo: Clásico o Moderno .......................167

4.9.1.2. Hipótesis...........................................................................................................167 4.9.1.2.1. Preparación de la serie ............................................................................167

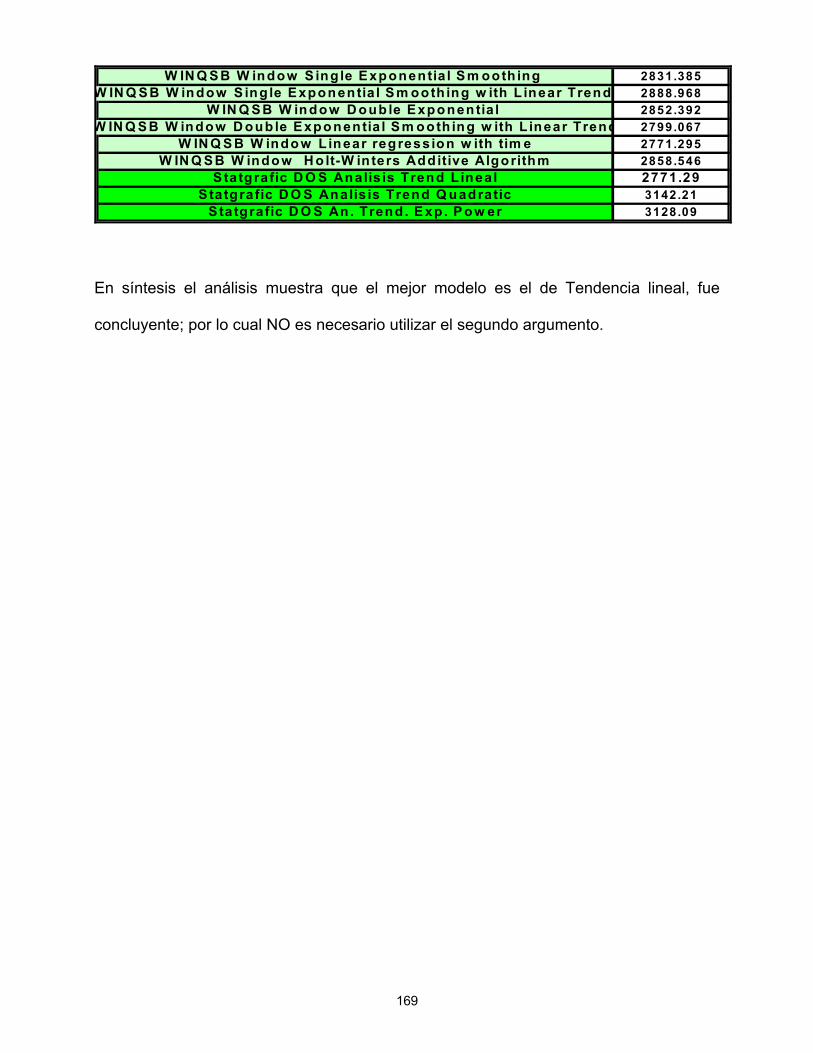

4.9.2. Cálculos del mejor modelo.......................................................................................168 4.9.2.1. Análisis de modelos inicial con segundo recorte de doce meses .....................168 4.9.2.2. Análisis final de selección de modelo: .............................................................170

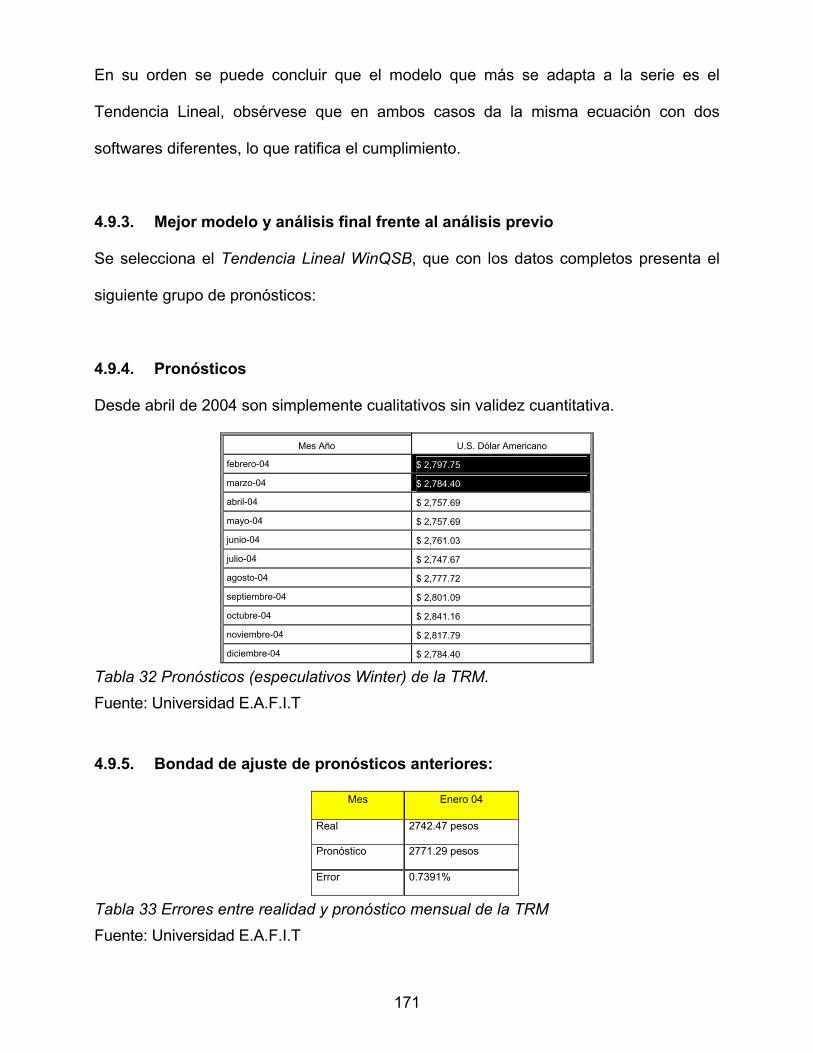

4.9.3. Mejor modelo y análisis final frente al análisis previo ............................................171 4.9.4. Pronósticos ...............................................................................................................171 4.9.5. Bondad de ajuste de pronósticos anteriores: ............................................................171

4.10. Conclusión...................................................................................................................173

5. FUTUROS ESTADÍSTICOS DE CORTO Y MEDIANO PLAZO .......................... 174

5.1. Objetivo ...........................................................................................................................174

5.2. Introducción....................................................................................................................174

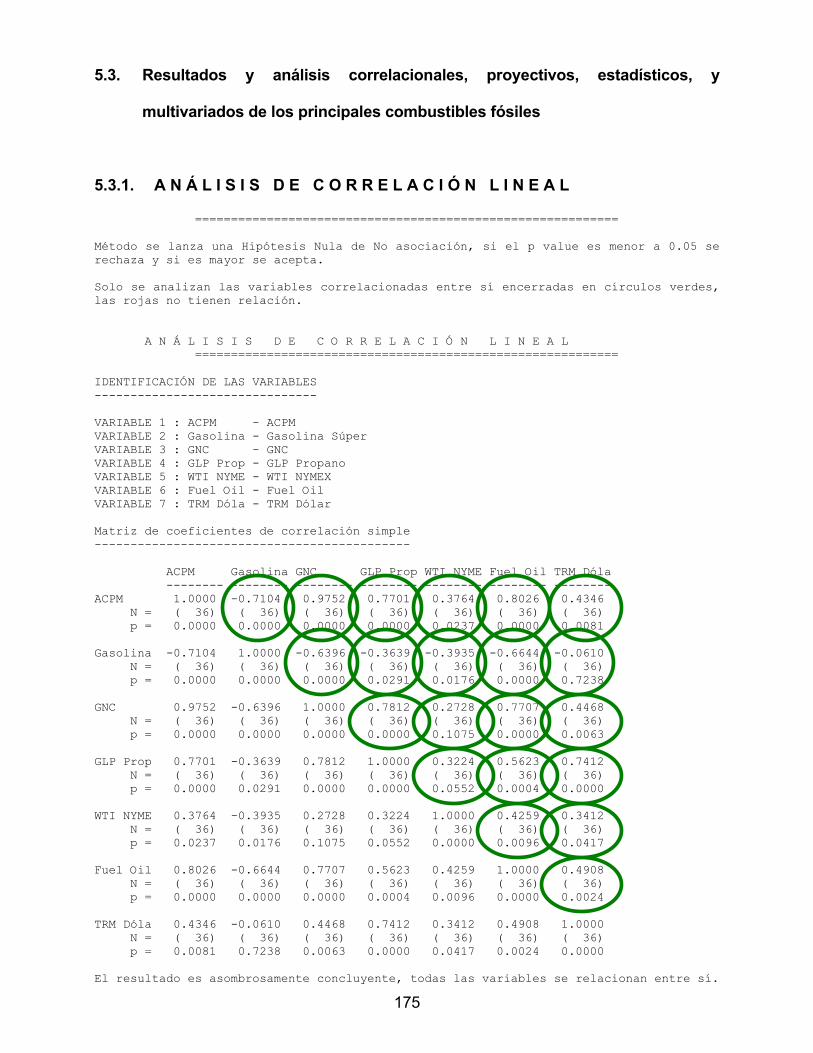

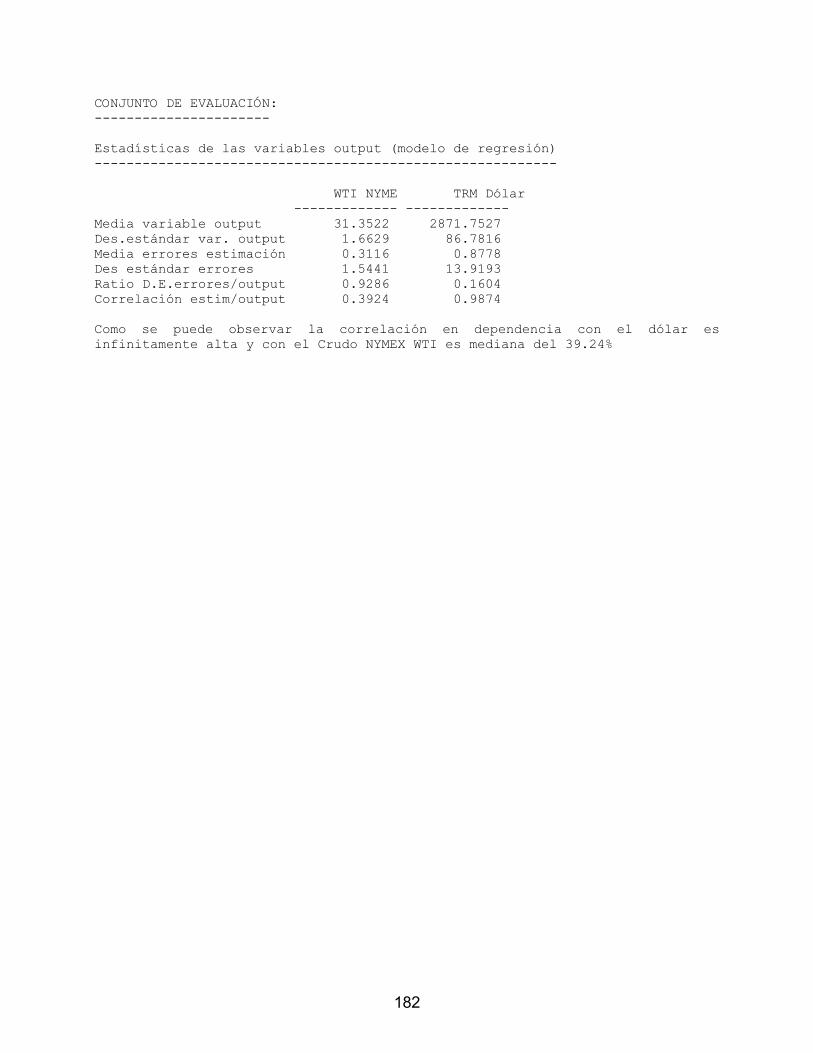

5.3. Resultados y análisis correlacionales, proyectivos, estadísticos, y multivariados de los principales combustibles fósiles ................................................................................................175

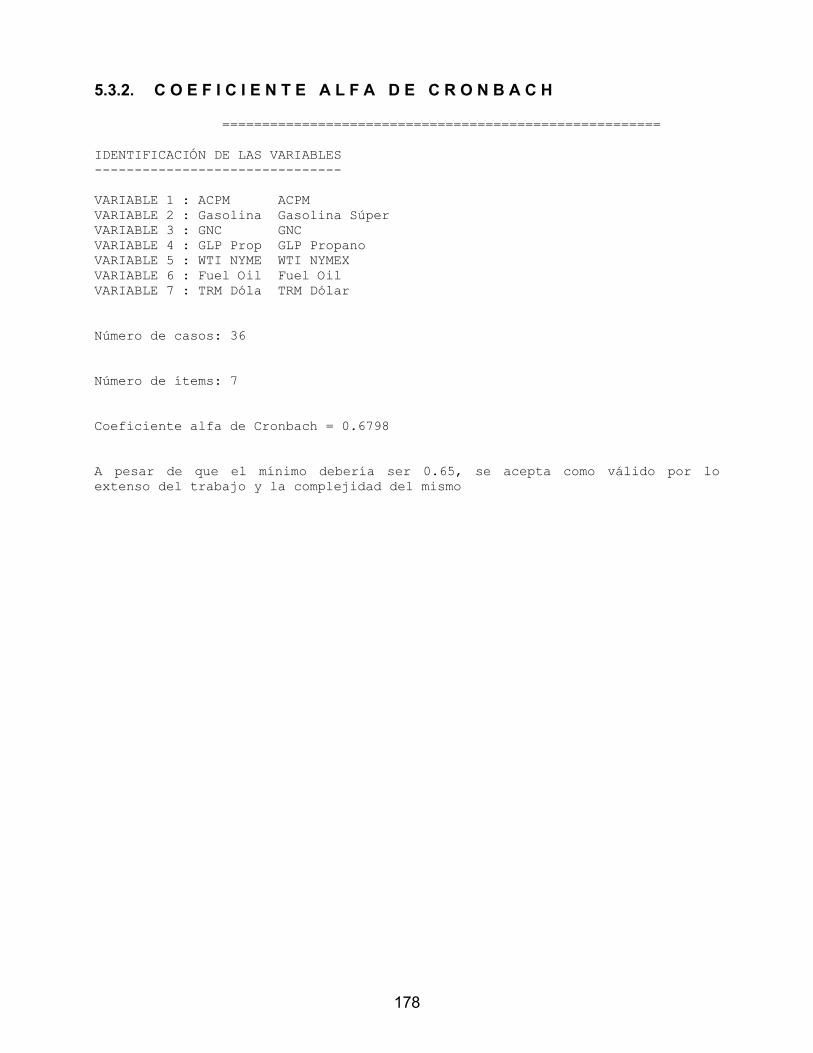

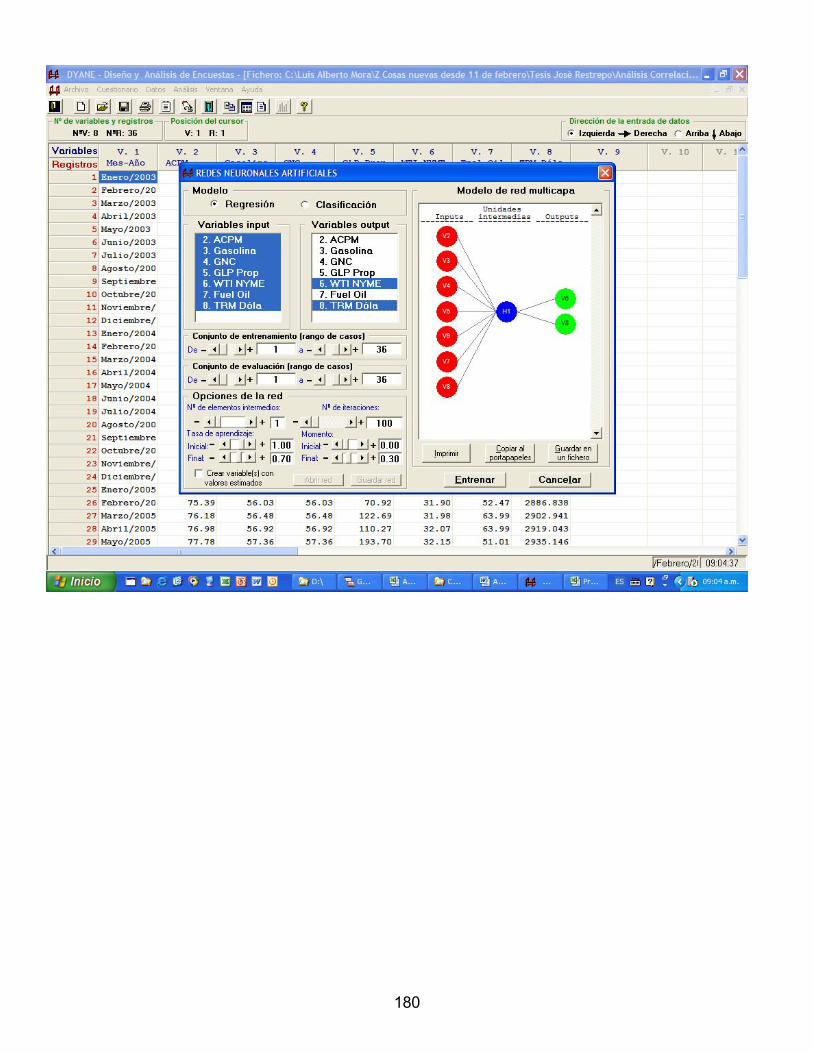

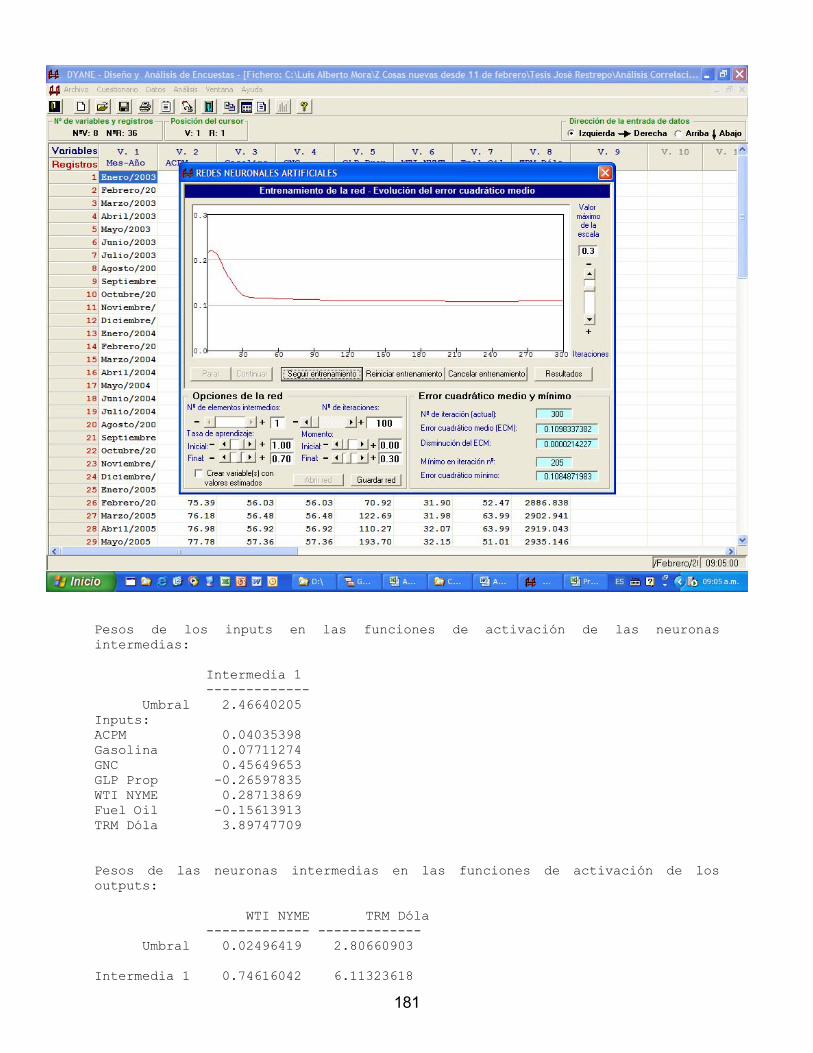

5.3.1. A N Á L I S I S D E C O R R E L A C I Ó N L I N E A L ...............................175 5.3.2. C O E F I C I E N T E A L F A D E C R O N B A C H ....................................178 5.3.3. Redes Neuronales.....................................................................................................179

5.4. Conclusión.......................................................................................................................183

6. CONCLUSIONES ................................................................................................ 184

7. REFERENCIAS BIBLIOGRÁFICAS. ................................................................... 187

7.1. Bibliografía clásica .........................................................................................................187

7.2. Referencias de internet ..................................................................................................194

7.3. Otras referencias usadas, mas no citadas.....................................................................195

Índice de ilustraciones

FIGURA 1 TIPOS DE PREVISIONES UTILIZADOS EN LA EMPRESA ................................32 FIGURA 2 CLASIFICACIÓN DE LOS MÉTODOS DE PREVISIÓN .......................................33 FIGURA 3 REPRESENTACIÓN DE MATRIZ BOOLEANA ....................................................48 FIGURA 4 PROYECCIÓN E HISTORIA DEL ACPM EN DÓLARES POR KW - H...............76 FIGURA 5 GRÁFICA DE PRECIO USD ACPM EN KW – HORA ...........................................77 FIGURA 6 NIVEL SERIE ACPM - LÍNEAS ROJAS..................................................................78 FIGURA 7 SERIE ORIGINAL SUAVIZADA SIN RUIDO, PARA APRECIAR TENDENCIA

ACPM.....................................................................................................................................79 FIGURA 8 SERIE TEMPORIZADA PARA DETERMINAR FACTORES DE PESO

ESTACIONALES POR MES ACPM....................................................................................80 FIGURA 9 VERIFICACIÓN DE DATOS IRREGULARES ACPM ...........................................81 FIGURA 10 SERIE TEMPORIZADA PARA CORROBORAR LA PRESENCIA DE

ESTACIONALIDAD EN TRM COMO REFERENCIA Y EN LA SERIE EVALUADA, CON ESTACIONALIDAD INFERIOR DE 12 MESES Y CICLICIDAD SUPERIOR A 12 MESES ACPM.......................................................................................................................82

FIGURA 11 SERIE TEMPORIZADA PARA CORROBORAR LA PRESENCIA DE CICLICIDAD ACPM ............................................................................................................83

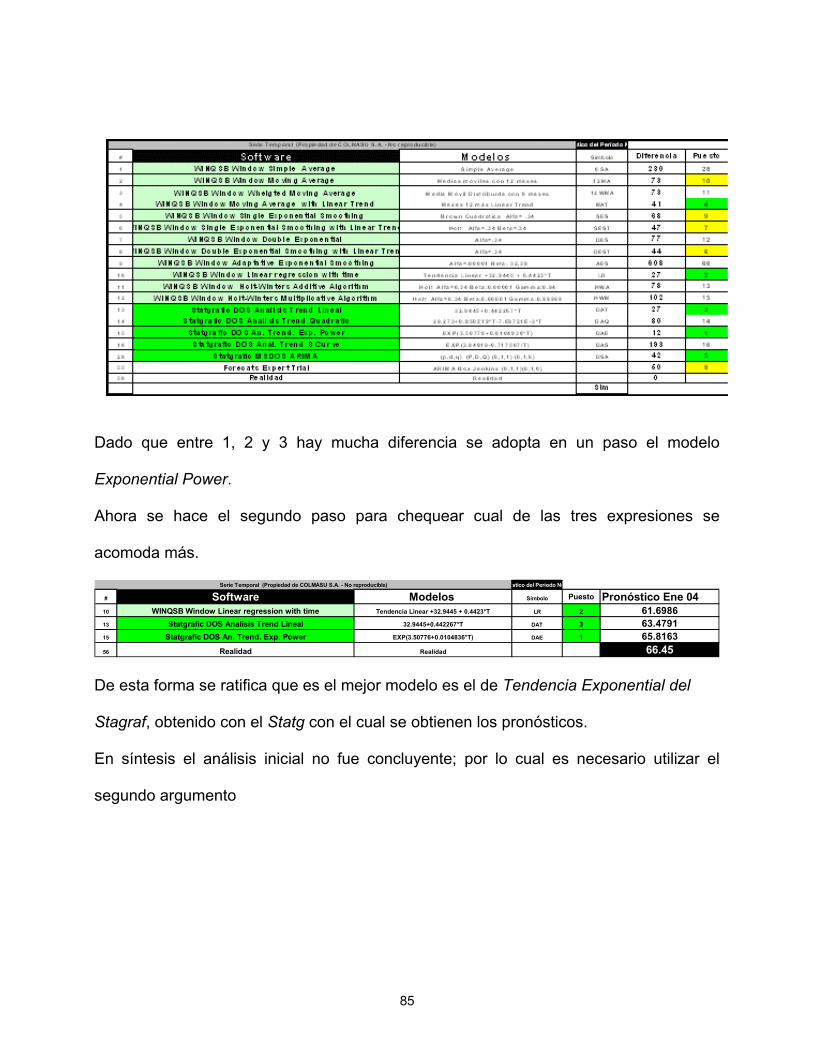

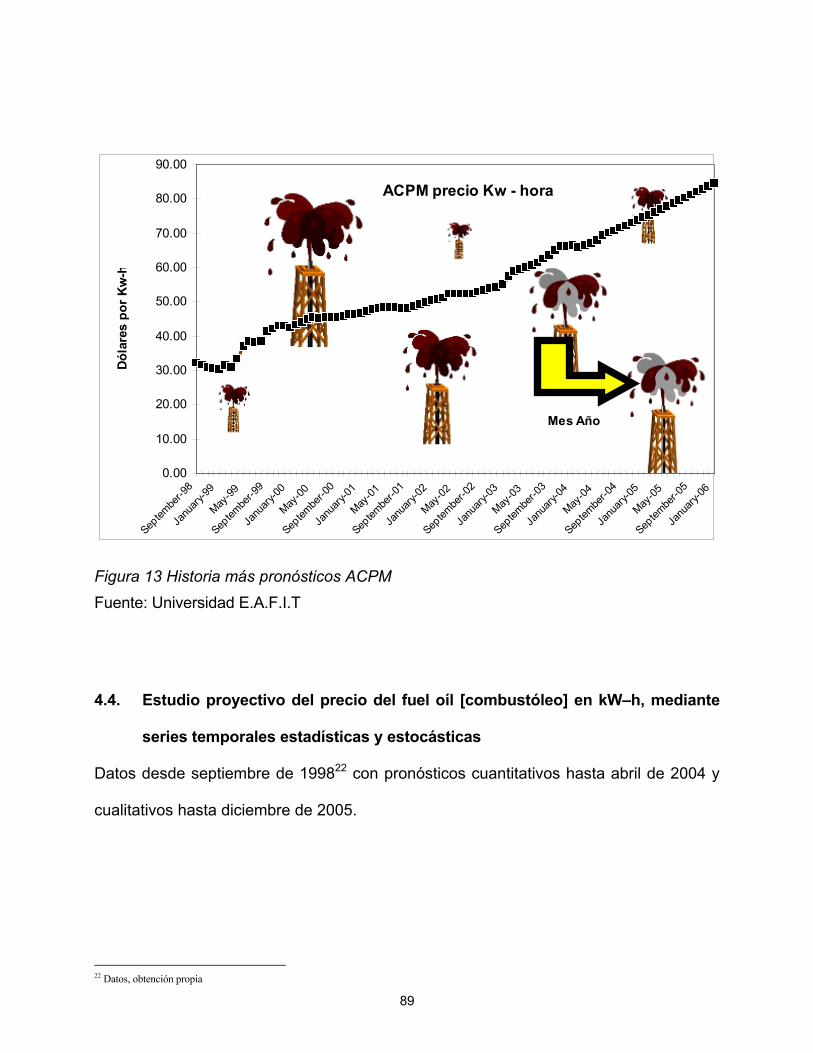

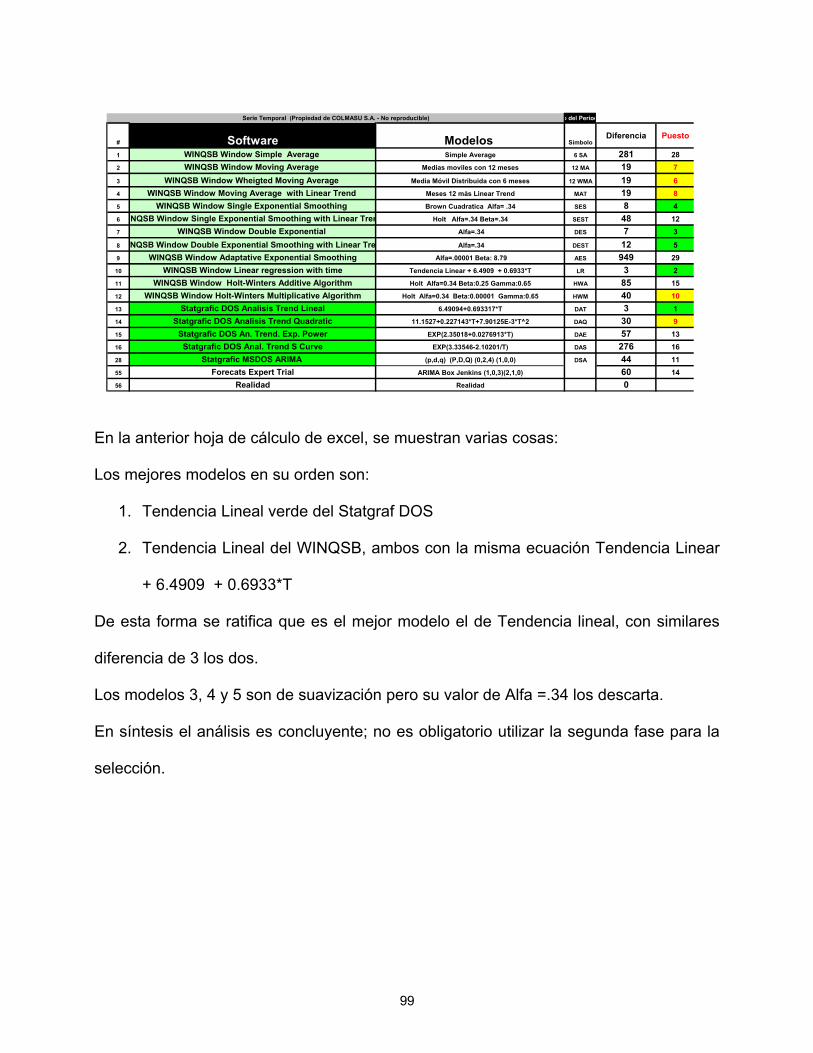

FIGURA 12 CÁLCULOS DEL MEJOR MODELO.....................................................................86 FIGURA 13 HISTORIA MÁS PRONÓSTICOS ACPM..............................................................89 FIGURA 14 PROYECCIÓN E HISTORIA DEL FUEL OÍL (COMBUSTÓLEO) EN DÓLARES

POR KW-H ............................................................................................................................90 FIGURA 15 GRÁFICA DE PRECIO USD FUEL OÍL (COMBUSTÓLEO) EN KW – HORA .91 FIGURA 16 NIVEL SERIE ACPM - LÍNEAS ROJAS................................................................92 FIGURA 17 SERIE ORIGINAL SUAVIZADA SIN RUIDO, PARA APRECIAR TENDENCIA

FUEL OÍL ..............................................................................................................................93 FIGURA 18 SERIE TEMPORIZADA PARA DETERMINAR FACTORES DE PESO

ESTACIONALES POR MES FUEL OÍL .............................................................................94 FIGURA 19 VERIFICACIÓN DE DATOS IRREGULARES FUEL OÍL...................................95 FIGURA 20 SERIE TEMPORIZADA PARA CORROBORAR LA PRESENCIA DE

ESTACIONALIDAD EN TRM COMO REFERENCIA Y EN LA SERIE EVALUADA, CON ESTACIONALIDAD INFERIOR DE 12 MESES Y CICLICIDAD SUPERIOR A 12 MESES FUEL OÍL ................................................................................................................96

FIGURA 21 SERIE TEMPORIZADA PARA CORROBORAR LA PRESENCIA DE CICLICIDAD FUEL OÍL ......................................................................................................97

FIGURA 22 CÁLCULOS DEL MEJOR MODELO FUEL OÍL ................................................100 FIGURA 23 HISTORIA MÁS PRONÓSTICOS FUEL OÍL......................................................103 FIGURA 24 PROYECCIÓN E HISTORIA DEL GLP EN DÓLARES POR KW – H..............104 FIGURA 25 GRÁFICA DE PRECIO USD GLP EN KW – HORA...........................................105 FIGURA 26 NIVEL SERIE GLP - LÍNEAS ROJAS..................................................................106 FIGURA 27 SERIE ORIGINAL SUAVIZADA SIN RUIDO, PARA APRECIAR TENDENCIA

GLP ......................................................................................................................................107 FIGURA 28 SERIE TEMPORIZADA PARA DETERMINAR FACTORES DE PESO

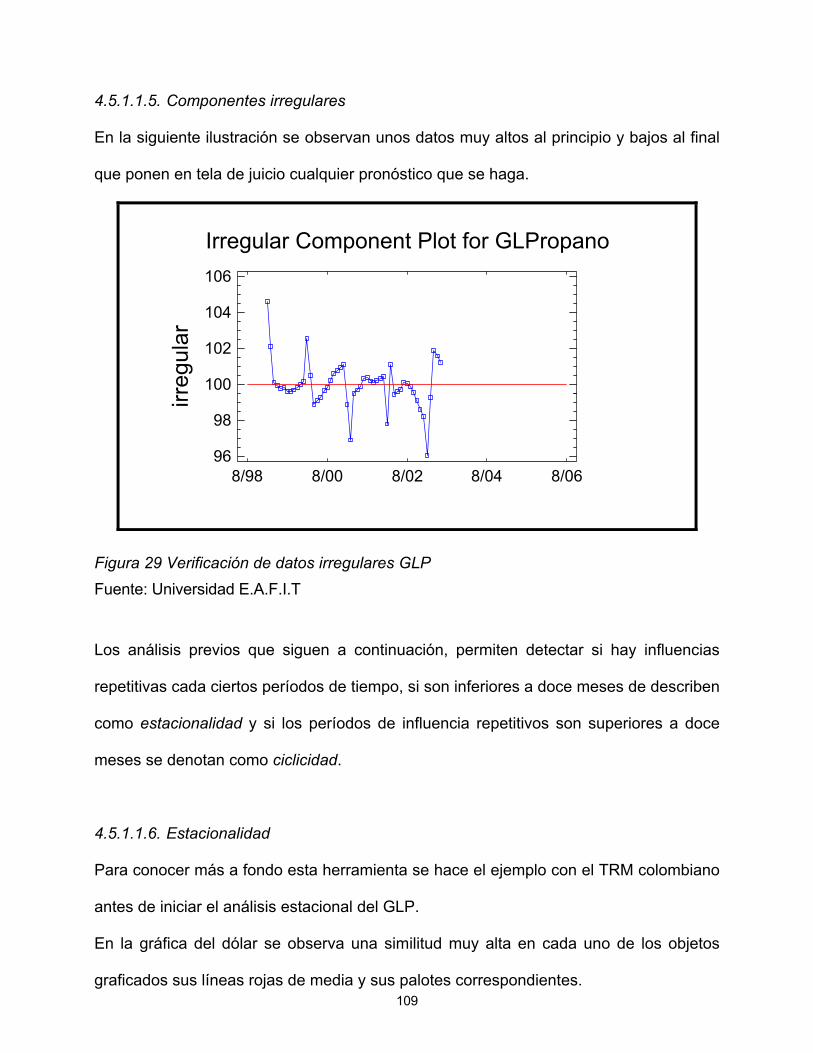

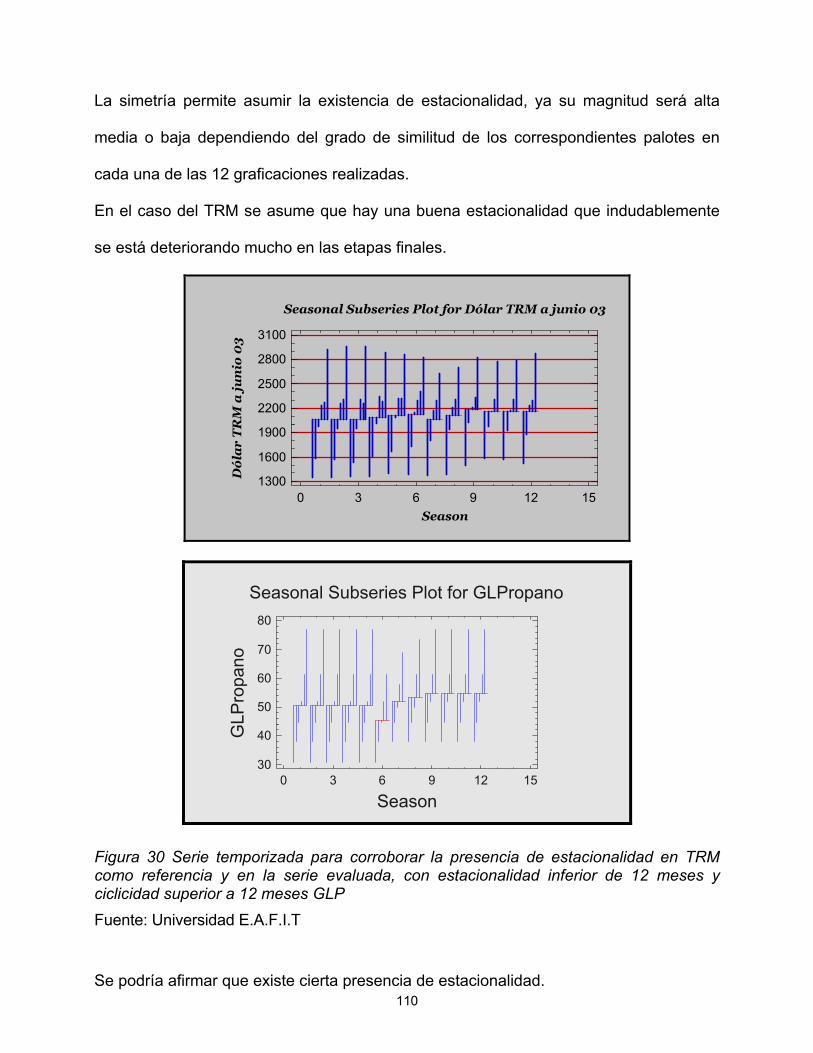

ESTACIONALES POR MES GLP......................................................................................108 FIGURA 29 VERIFICACIÓN DE DATOS IRREGULARES GLP ...........................................109 FIGURA 30 SERIE TEMPORIZADA PARA CORROBORAR LA PRESENCIA DE

ESTACIONALIDAD EN TRM COMO REFERENCIA Y EN LA SERIE EVALUADA,

CON ESTACIONALIDAD INFERIOR DE 12 MESES Y CICLICIDAD SUPERIOR A 12 MESES GLP ........................................................................................................................110

FIGURA 31 SERIE TEMPORIZADA PARA CORROBORAR LA PRESENCIA DE CICLICIDAD GLP ..............................................................................................................111

FIGURA 32 CÁLCULOS DEL MEJOR MODELO GLP ..........................................................114 FIGURA 33 HISTORIA MÁS PRONÓSTICOS GLP................................................................117 FIGURA 34 PROYECCIÓN E HISTORIA DEL GAS NATURAL EN DÓLARES POR KW – H

..............................................................................................................................................118 FIGURA 35 GRÁFICA DE PRECIO USD GAS NATURAL EN KW – HORA ......................119 FIGURA 36 NIVEL SERIE GN - LÍNEAS ROJAS ...................................................................120 FIGURA 37 SERIE ORIGINAL SUAVIZADA SIN RUIDO, PARA APRECIAR TENDENCIA

GN ........................................................................................................................................121 FIGURA 38 SERIE TEMPORIZADA PARA DETERMINAR FACTORES DE PESO

ESTACIONALES POR MES GN .......................................................................................122 FIGURA 39 VERIFICACIÓN DE DATOS IRREGULARES GN.............................................123 FIGURA 40 SERIE TEMPORIZADA PARA CORROBORAR LA PRESENCIA DE

ESTACIONALIDAD EN TRM COMO REFERENCIA Y EN LA SERIE EVALUADA, CON ESTACIONALIDAD INFERIOR DE 12 MESES Y CICLICIDAD SUPERIOR A 12 MESES GN ..........................................................................................................................124

FIGURA 41 SERIE TEMPORIZADA PARA CORROBORAR LA PRESENCIA DE CICLICIDAD GN................................................................................................................125

FIGURA 42 CÁLCULOS DEL MEJOR MODELO GN ...........................................................128 FIGURA 43 HISTORIA MÁS PRONÓSTICOS GN..................................................................131 FIGURA 44 PROYECCIÓN E HISTORIA DE LA GASOLINA SÚPER EN DÓLARES POR

KW - H .................................................................................................................................132 FIGURA 45 GRÁFICA DE PRECIO USD GASOLINA SÚPER EN KW – HORA.................133 FIGURA 46 NIVEL SERIE GASOLINA SÚPER - LÍNEAS ROJAS .......................................134 FIGURA 47 SERIE ORIGINAL SUAVIZADA SIN RUIDO, PARA APRECIAR TENDENCIA

GASOLINA SÚPER............................................................................................................135 FIGURA 48 SERIE TEMPORIZADA PARA DETERMINAR FACTORES DE PESO

ESTACIONALES POR MES GASOLINA SÚPER ...........................................................136 FIGURA 49 VERIFICACIÓN DE DATOS IRREGULARES GASOLINA SÚPER.................137 FIGURA 50 SERIE TEMPORIZADA PARA CORROBORAR LA PRESENCIA DE

ESTACIONALIDAD EN TRM COMO REFERENCIA Y EN LA SERIE EVALUADA, CON ESTACIONALIDAD INFERIOR DE 12 MESES Y CICLICIDAD SUPERIOR A 12 MESES GASOLINA SÚPER ..............................................................................................138

FIGURA 51 SERIE TEMPORIZADA PARA CORROBORAR LA PRESENCIA DE CICLICIDAD GASOLINA SÚPER....................................................................................139

FIGURA 52 CÁLCULOS DEL MEJOR MODELO GASOLINA SÚPER................................142 FIGURA 53 HISTORIA MÁS PRONÓSTICOS GASOLINA SÚPER .....................................145 FIGURA 54 PROYECCIÓN E HISTORIA DEL PETRÓLEO CRUDO DE REFERENCIA WTI

- NYMEX (EN DÓLARES POR BARRIL) ........................................................................146 FIGURA 55 GRÁFICA DE PRECIO USD PETRÓLEO CRUDO DE REFERENCIA WTI -

NYMEX (EN DÓLARES POR BARRIL) ..........................................................................147 FIGURA 56 NIVEL SERIE PETRÓLEO CRUDO - LÍNEAS ROJAS......................................148 FIGURA 57 SERIE ORIGINAL SUAVIZADA SIN RUIDO, PARA APRECIAR TENDENCIA

PETRÓLEO CRUDO ..........................................................................................................149 FIGURA 58 SERIE TEMPORIZADA PARA DETERMINAR FACTORES DE PESO

ESTACIONALES POR MES PETRÓLEO CRUDO..........................................................150

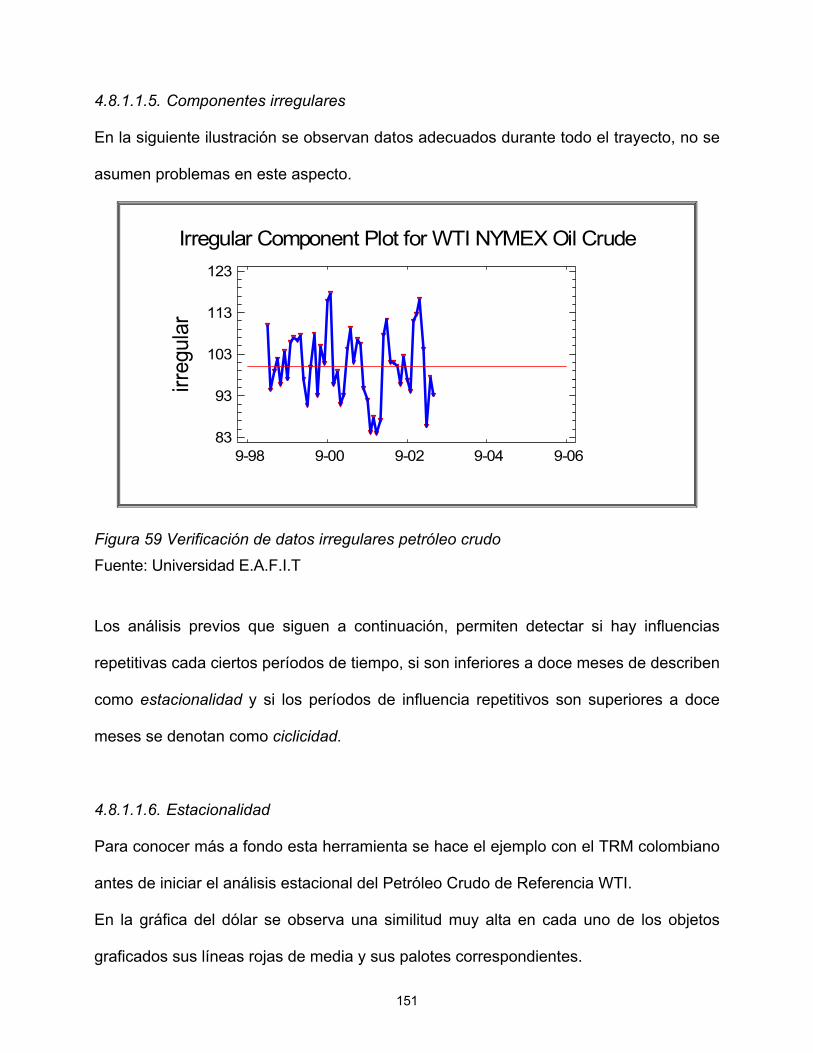

FIGURA 59 VERIFICACIÓN DE DATOS IRREGULARES PETRÓLEO CRUDO ...............151 FIGURA 60 SERIE TEMPORIZADA PARA CORROBORAR LA PRESENCIA DE

ESTACIONALIDAD EN TRM COMO REFERENCIA Y EN LA SERIE EVALUADA, CON ESTACIONALIDAD INFERIOR DE 12 MESES Y CICLICIDAD SUPERIOR A 12 MESES PETRÓLEO CRUDO.............................................................................................152

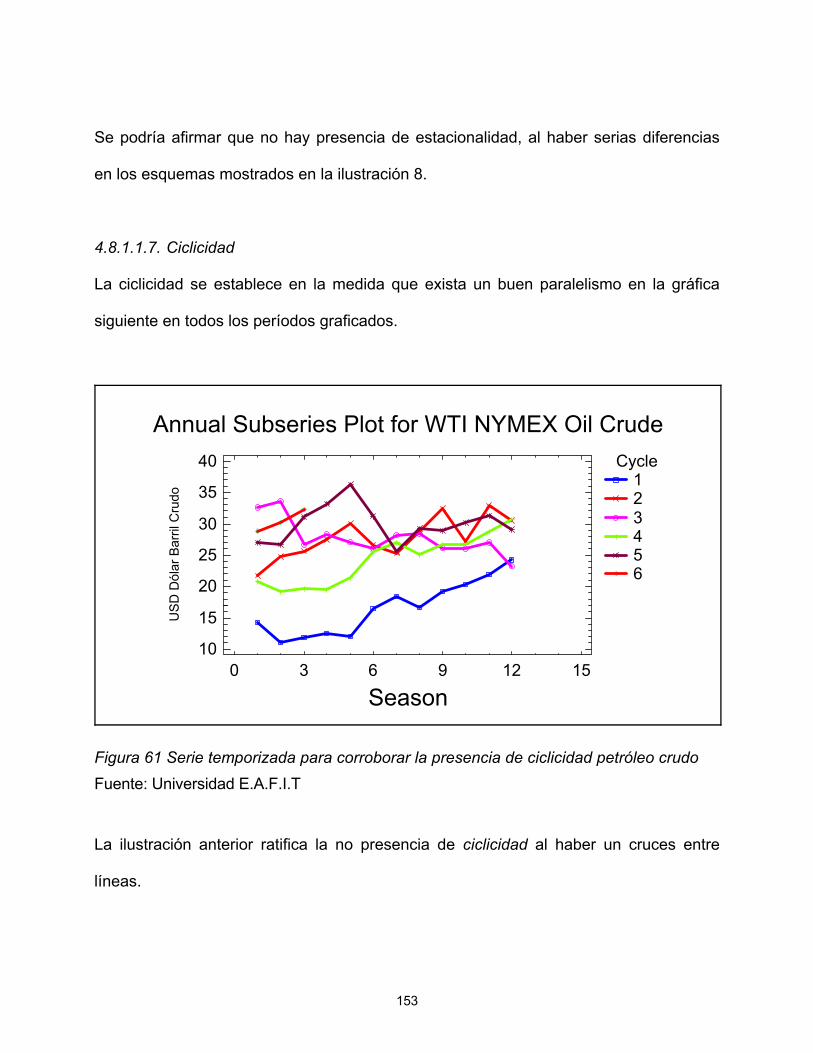

FIGURA 61 SERIE TEMPORIZADA PARA CORROBORAR LA PRESENCIA DE CICLICIDAD PETRÓLEO CRUDO ..................................................................................153

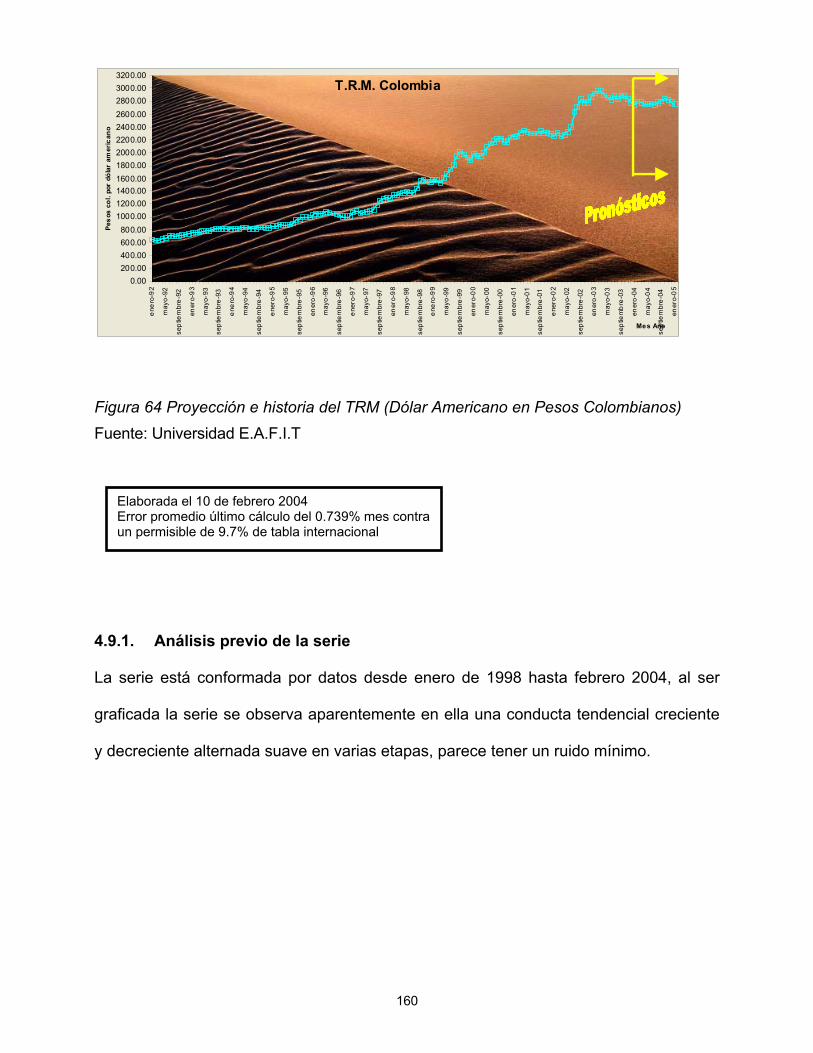

FIGURA 62 CÁLCULOS DEL MEJOR MODELO PETRÓLEO CRUDO ..............................156 FIGURA 63 HISTORIA MÁS PRONÓSTICOS PETRÓLEO CRUDO....................................159 FIGURA 64 PROYECCIÓN E HISTORIA DEL TRM (DÓLAR AMERICANO EN PESOS

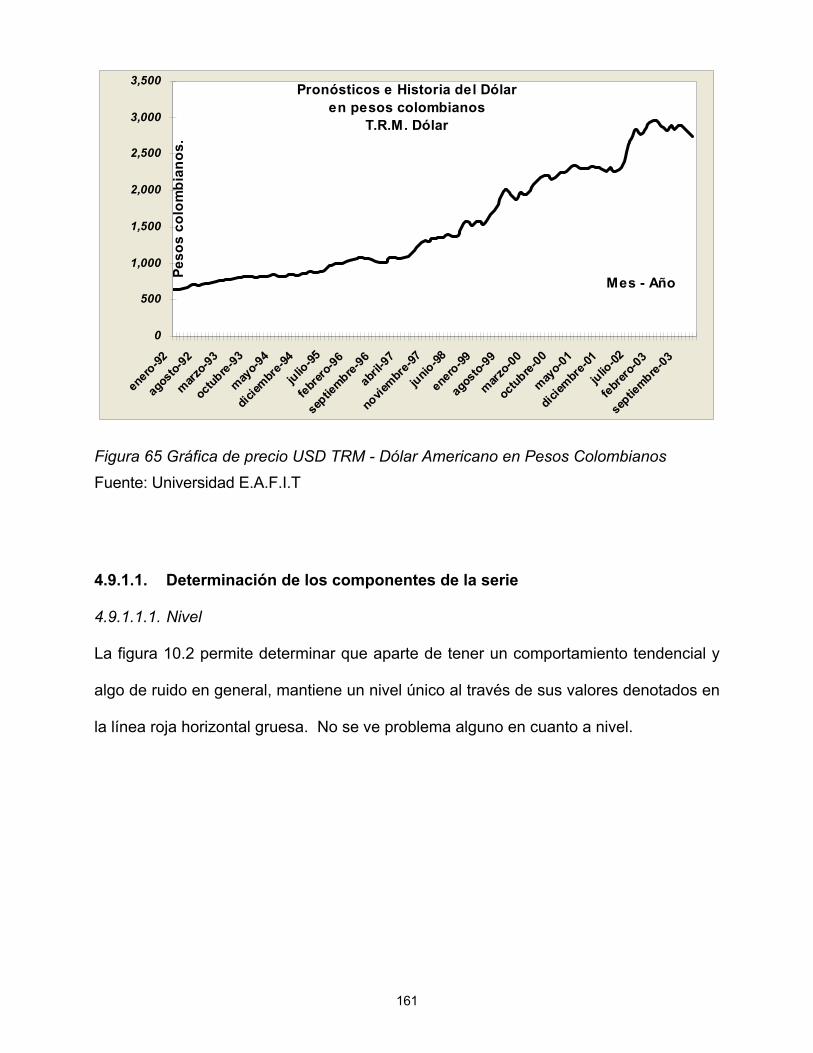

COLOMBIANOS) ...............................................................................................................160 FIGURA 65 GRÁFICA DE PRECIO USD TRM - DÓLAR AMERICANO EN PESOS

COLOMBIANOS.................................................................................................................161 FIGURA 67 NIVEL SERIE TRM - LÍNEA ROJA.....................................................................162 FIGURA 68 SERIE ORIGINAL SUAVIZADA SIN RUIDO, PARA APRECIAR TENDENCIA

TRM .....................................................................................................................................162 FIGURA 69 SERIE TEMPORIZADA PARA DETERMINAR FACTORES DE PESO

ESTACIONALES POR MES TRM ....................................................................................164 FIGURA 70 VERIFICACIÓN DE DATOS IRREGULARES TRM..........................................164 FIGURA 71 SERIE TEMPORIZADA PARA CORROBORAR LA PRESENCIA DE

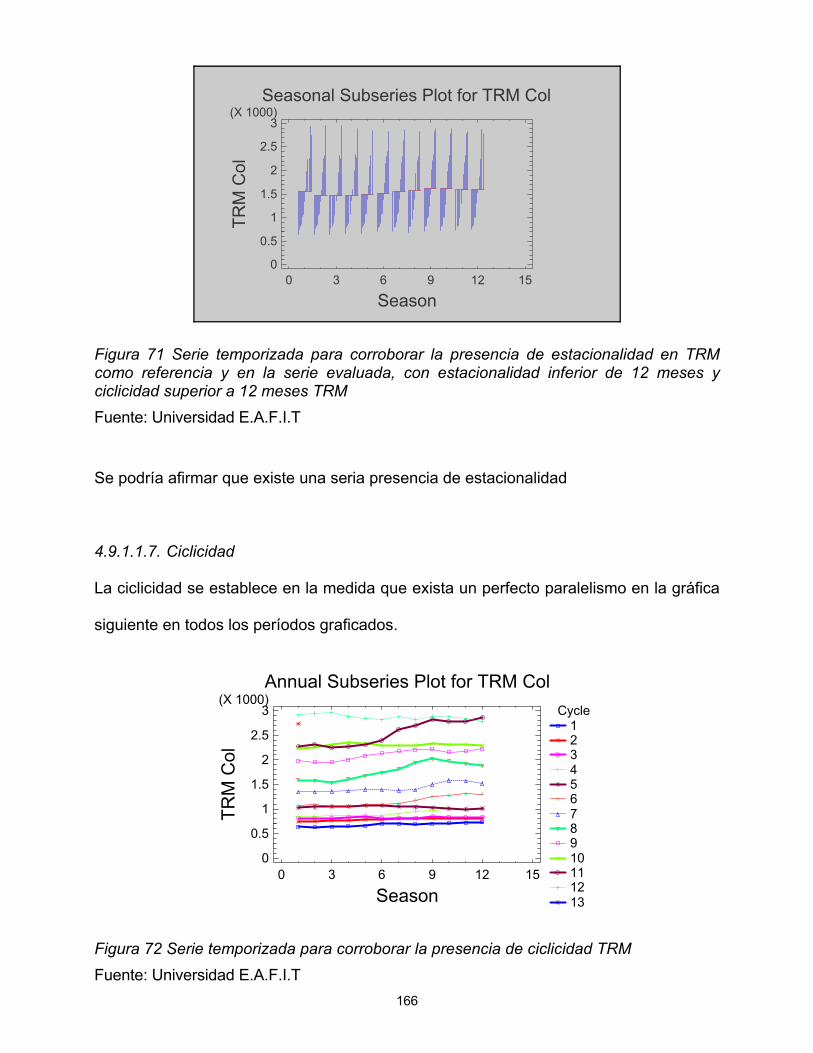

ESTACIONALIDAD EN TRM COMO REFERENCIA Y EN LA SERIE EVALUADA, CON ESTACIONALIDAD INFERIOR DE 12 MESES Y CICLICIDAD SUPERIOR A 12 MESES TRM .......................................................................................................................166

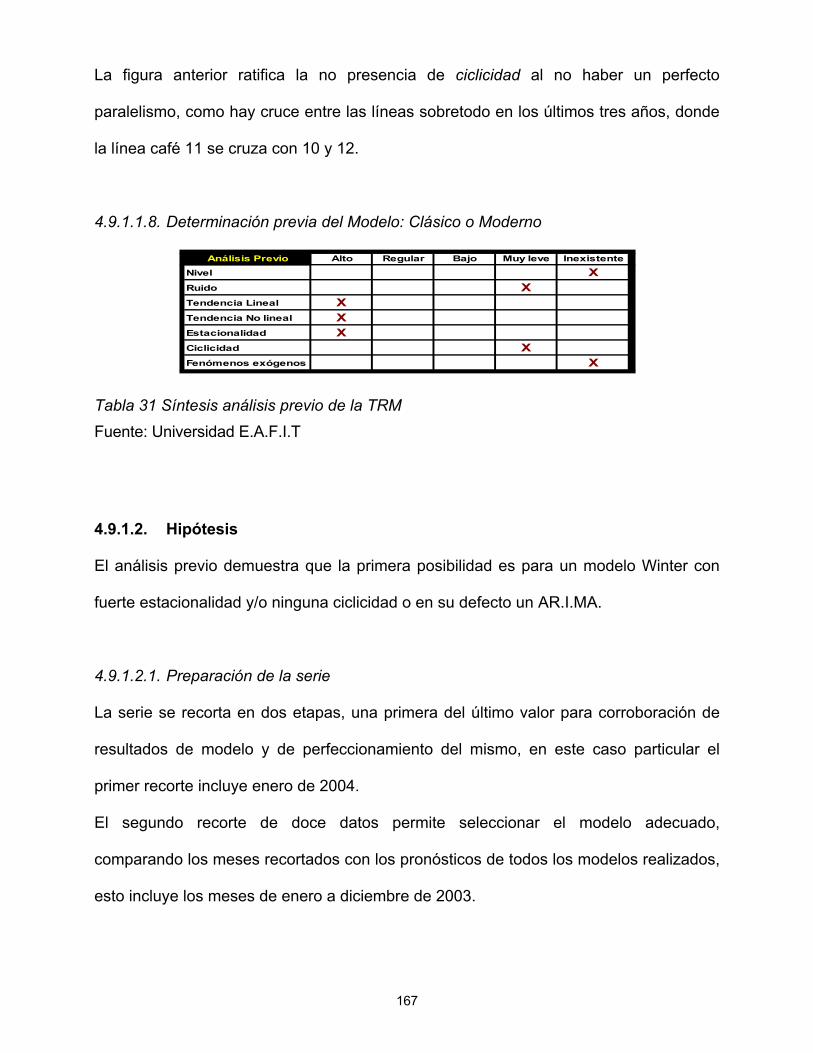

FIGURA 72 SERIE TEMPORIZADA PARA CORROBORAR LA PRESENCIA DE CICLICIDAD TRM .............................................................................................................166

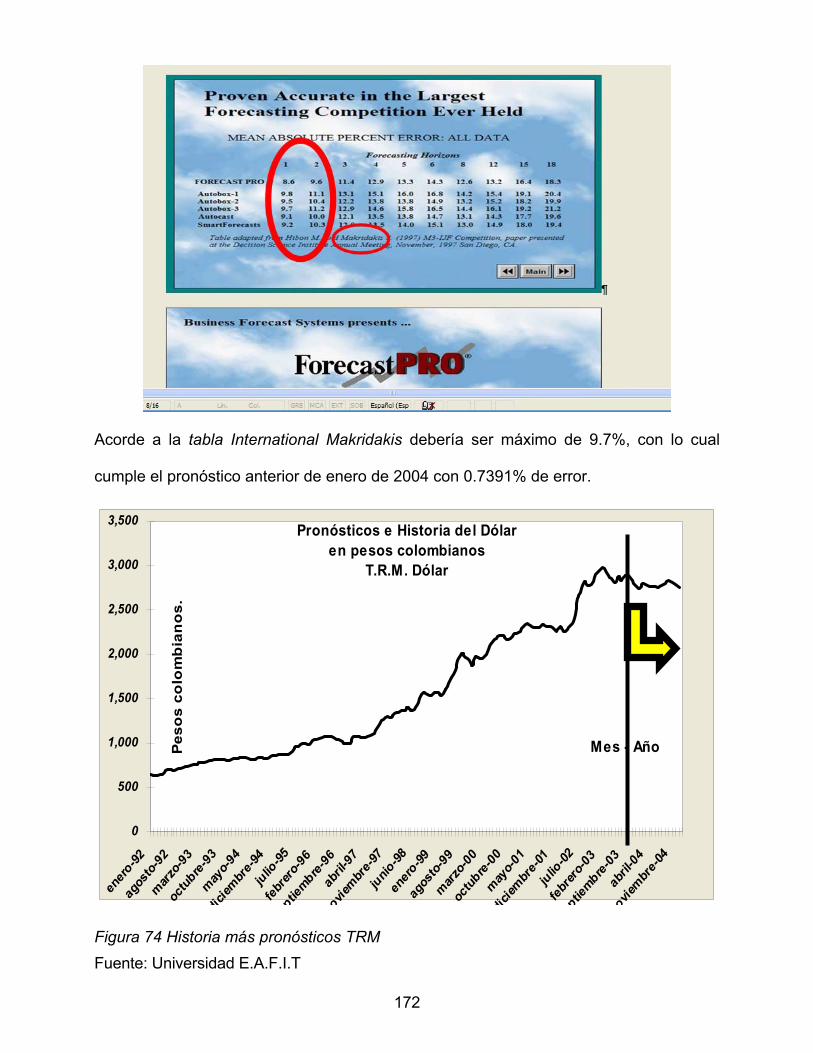

FIGURA 73 CÁLCULOS DEL MEJOR MODELO TRM .........................................................170 FIGURA 74 HISTORIA MÁS PRONÓSTICOS TRM...............................................................172

Índice de tablas

TABLA 1 COMPOSICIÓN ELEMENTAL DEL PETRÓLEO ........................................................ 26

TABLA 2 COMPONENTES DEL PETRÓLEO, DENOMINACIÓN QUÍMICA Y PRODUCTOS .. 27

TABLA 3 CLASIFICACIÓN DE LAS PREVISIONES .................................................................. 30

TABLA 4 CLASIFICACIÓN API DEL PETRÓLEO ...................................................................... 64

TABLA 5 DERIVADOS DEL PETRÓLEO Y SUS USOS ............................................................ 69

TABLA 6 PATRÓN MENSUAL DE CONDUCTA ACPM............................................................. 80

TABLA 7 SÍNTESIS ANÁLISIS PREVIO ACPM ......................................................................... 83

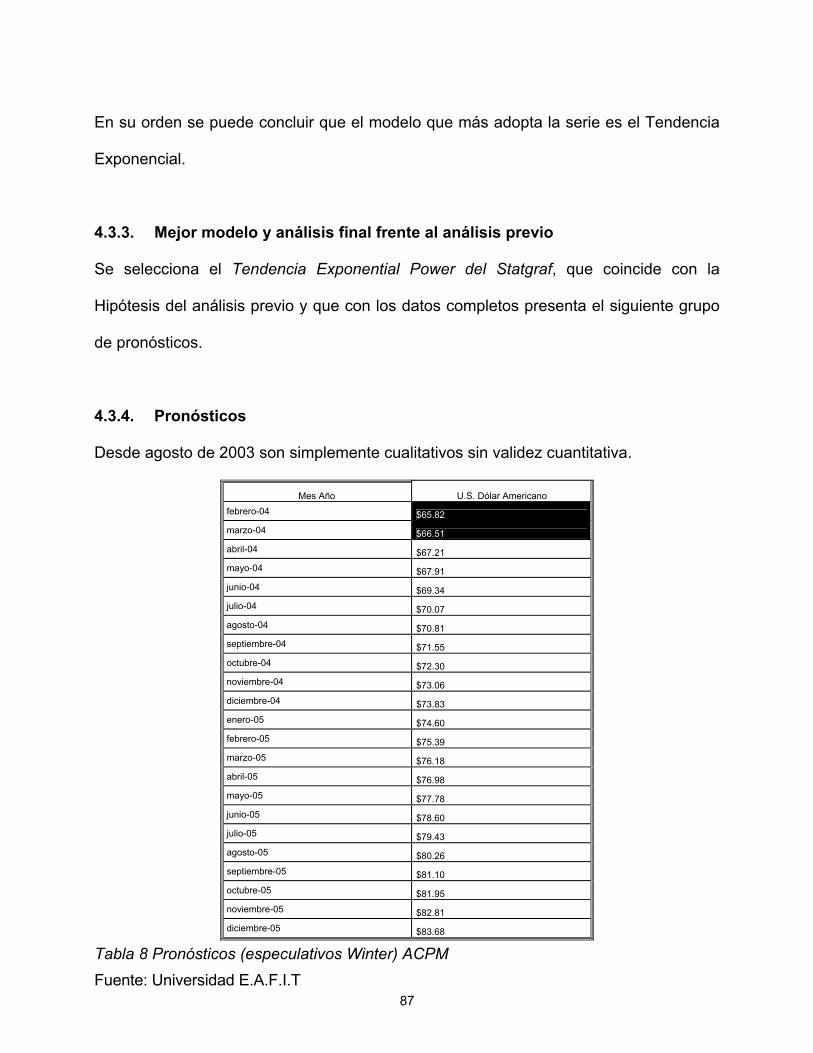

TABLA 8 PRONÓSTICOS (ESPECULATIVOS WINTER) ACPM .............................................. 87

TABLA 9 ERRORES ENTRE REALIDAD Y PRONÓSTICO MENSUAL DEL ACPM................. 88

TABLA 10 PATRÓN MENSUAL DE CONDUCTA DEL FUEL OÍL ............................................. 94

TABLA 11 SÍNTESIS ANÁLISIS PREVIO FUEL OÍL.................................................................. 97

TABLA 12 PRONÓSTICOS (ESPECULATIVOS WINTER) FUEL OÍL..................................... 101

TABLA 13 ERRORES ENTRE REALIDAD Y PRONÓSTICO MENSUAL FUEL OÍL ............... 102

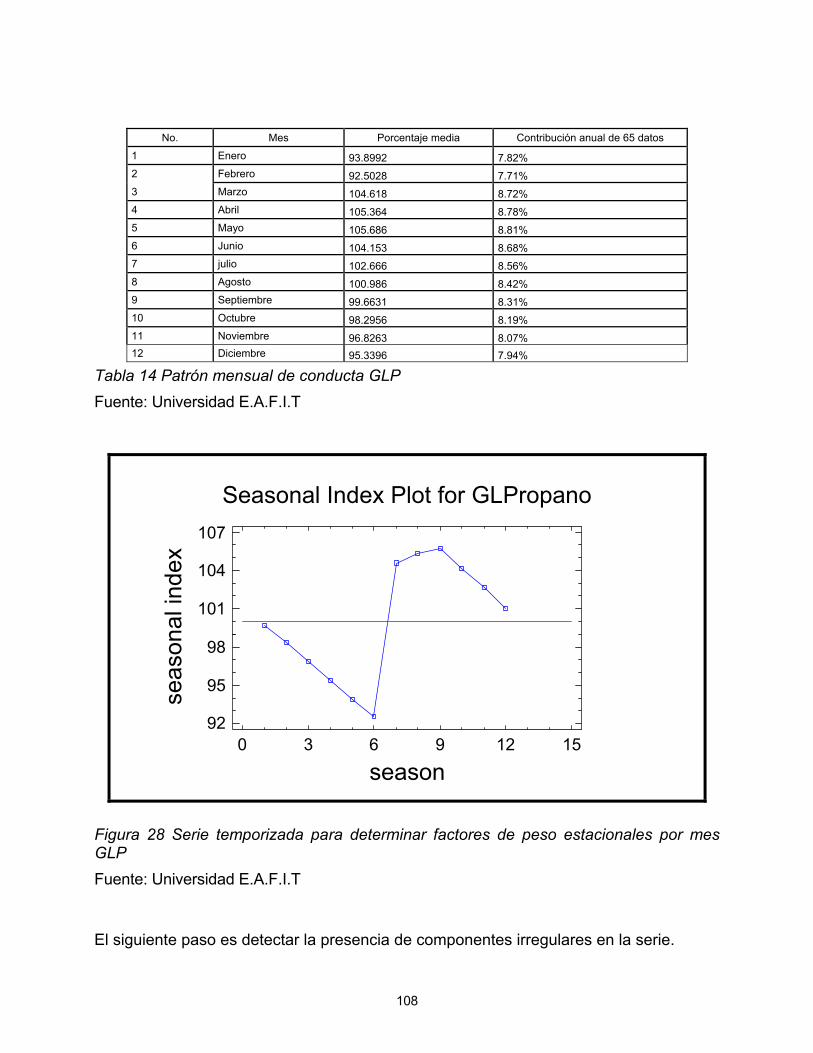

TABLA 14 PATRÓN MENSUAL DE CONDUCTA GLP ............................................................ 108

TABLA 15 SÍNTESIS ANÁLISIS PREVIO GLP......................................................................... 111

TABLA 16 PRONÓSTICOS (ESPECULATIVOS WINTER) GLP.............................................. 115

TABLA 17 ERRORES ENTRE REALIDAD Y PRONÓSTICO MENSUAL GLP........................ 116

TABLA 18 PATRÓN MENSUAL DE CONDUCTA DEL GAS NATURAL.................................. 122

TABLA 19 SÍNTESIS ANÁLISIS PREVIO GAS NATURAL ...................................................... 126

TABLA 20 PRONÓSTICOS (ESPECULATIVOS WINTER) GAS NATURAL ........................... 129

TABLA 21 ERRORES ENTRE REALIDAD Y PRONÓSTICO MENSUAL GAS NATURAL...... 130

TABLA 22 PATRÓN MENSUAL DE CONDUCTA DE LA GASOLINA SÚPER ........................ 136

TABLA 23 SÍNTESIS ANÁLISIS PREVIO GASOLINA SÚPER ................................................ 139

TABLA 24 PRONÓSTICOS (ESPECULATIVOS WINTER) GASOLINA SÚPER ..................... 143

TABLA 25 ERRORES ENTRE REALIDAD Y PRONÓSTICO MENSUAL GASOLINA SÚPER 144

TABLA 26 TABLA CON PATRÓN MENSUAL DE CONDUCTA............................................... 150

TABLA 27 SÍNTESIS ANÁLISIS PREVIO DEL PETRÓLEO CRUDO ...................................... 154

TABLA 28 PRONÓSTICOS (ESPECULATIVOS WINTER) PETRÓLEO CRUDO ................... 157

TABLA 29 ERRORES ENTRE REALIDAD Y PRONÓSTICO MENSUAL PETRÓLEO CRUDO.......................................................................................................................................... 158

TABLA 30 TABLA CON PATRÓN MENSUAL DE CONDUCTA DE LA TRM........................... 163

TABLA 31 SÍNTESIS ANÁLISIS PREVIO DE LA TRM............................................................. 167

TABLA 32 PRONÓSTICOS (ESPECULATIVOS WINTER) DE LA TRM.................................. 171

TABLA 33 ERRORES ENTRE REALIDAD Y PRONÓSTICO MENSUAL DE LA TRM............ 171

16

0. Prólogo

0.1. Introducción

Los servicios públicos domiciliarios han presentado cambios sustanciales desde el año

1994, que han tenido consecuencias directas sobre la manera en que deben ser

prestados por parte de las empresas de este sector. Estos cambios no son más que el

reflejo de las tendencias mundiales con respecto a la prestación de los servicios

públicos.

Con la Carta Constitucional expedida en 1991, las denominadas leyes de Servicios

Públicos Domiciliarios, Ley 142 de julio 11 de19944, y Eléctrica, Ley 143 de julio 11 de

19945, las regulaciones expedidas por las Comisiones de Regulación de los servicios

públicos6 y la expedición de otras normas, han cambiado fundamentalmente la

naturaleza de los negocios para las empresas dedicadas al campo de los servicios

públicos. Pueden destacarse, entre otros, los siguientes cambios:

• El fortalecimiento de la democracia participativa, que otorga mayores poderes a

los clientes en servicios regidos por la universalidad del acceso.

• El paso de una planeación rígida, centralizada y obligatoria de la expansión del

sistema energético nacional hacia un modelo indicativo, que permite que los

agentes tomen decisiones libres de inversión y asuman total responsabilidad

sobre ellas.

4 Ley del Congreso de Colombia, por la cual se establece el régimen de los servicios públicos domiciliarios y se dictan otras disposiciones (Letras

Jurídicas,1996,15) 5 Ley del Congreso de Colombia, por la cual se establece el régimen para la generación, interconexión. transmisión, distribución y comercialización de

electricidad en el territorio nacional, se conceden unas autorizaciones y se dictan otras disposiciones (Letras Jurídicas,1997,191) 6 Comisión de Regulación de Energía y Gas CREG para el negocio de transporte, distribución y comercialización del gas natural

17

• La apertura de los servicios públicos a la competencia, mediante la eliminación

de barreras de entrada a nuevos oferentes.

• Los avances en materia de conservación y control ambiental, que hacen cada

vez más costosa la utilización de los recursos naturales.

• El fortalecimiento de los marcos regulatorios y de control por parte del Estado,

que le da a éste herramientas para proteger los intereses de los usuarios en un

ambiente de libre competencia.

• Los desarrollos en materia tecnológica que generan nuevos productos y

servicios, que modifican la estructura de los mercados y cambian las

características de los servicios, imprimiéndoles diferentes velocidades en su

evolución (EEPPM,2000).

Las empresas prestadoras de servicios públicos adquieren la dimensión de cualquier

empresa comercial, que debe entregar productos y servicios con precios, calidad y

oportunidad competitivos en el mercado.

La Subgerencia del Gas de las EEPPM E.S.P.7, consciente de la importancia de

incorporar nuevas herramientas administrativas que le faciliten el fortalecimiento de su

estrategia de negocios, ha realizado estudios preliminares de aproximación a la compra

de gas combustible, buscando fortalecer su estrategia en el largo plazo y su proceso de

toma de decisiones. Adicionalmente, con el presente estudio pretende ahondar su

conocimiento en las metodologías de previsiones, realizando análisis estadísticos y

proyectivos (EEPPM,2000).

7 Empresas Públicas de Medellín E.S.P. – Empresa prestadora de servicios públicos domiciliarios de orden municipal, creada en 1955 y adscrita al

Municipio de Medellín – Antioquia - Colombia.

18

0.2. Estructura del trabajo

El trabajo está dividido en dos grandes partes. Una parte teórica, compuesta por dos

temas uno donde se presenta el estado del arte y el marco teórico de los combustibles

fósiles en el país, y en el segundo, se relacionan los principales métodos de pronósticos

y además se discuten los criterios de selección de las variables objeto de análisis

presentándose relaciones entre ellas.

La segunda parte, es fundamentalmente técnica e incluye los pronósticos para cada

uno de los combustibles seleccionados: ACPM, fuel oil o combustóleo, GLP o gas

propano, gas natural, gasolina súper, petróleo crudo de referencia WTI y además la

Tasa Representativa del Mercado. También se presentan los resultados y conclusiones

de los diferentes operaciones estadísticas uni, bi y multivariables, y de correlación.

Finalmente se cuentan con dos capítulos, donde se resumen las conclusiones y se lista

la bibliografía consultada para la elaboración de éste trabajo, las referencias de Internet

y otras referencias relacionadas con el tema.

19

0.3. Justificación

Las empresas del sector de los servicios públicos colombianos se encuentran en la

creciente necesidad de ajustar sus modelos de toma de decisiones, ante los constantes

cambios en su entorno.

La manera de identificar un conjunto de futuros posibles para las empresas

distribuidoras y comercializadoras de gas natural en el país debe definirse de tal forma

que sea factible realizar una amplia discusión sobre cómo deben enfrentar el porvenir,

tratar de anticipar los principales eventos que pueden afectar el sector energético y

describir sus implicaciones mediante la aplicación adecuada de métodos estadísticos,

descriptivos y proyectivos, para formular las estrategias contingentes y adelantarse a

los acontecimientos.

Los cambios en la tecnología, las variaciones de los precios, lo impredecible de la

política y muchos otros factores hacen que vaticinar el futuro sea difícil. Es un mundo

en donde los cambios son cada vez más rápidos, la actividad humana y el ambiente

son interdependientes, los precios son cada vez más volátiles, la vida del conocimiento

es cada vez más corta, hay un volumen cada vez mayor de información, y la política es

tan imprevisible como nunca antes. Estas incertidumbres limitan drásticamente el

horizonte de tiempo para el cual las predicciones tradicionales pueden ser una

herramienta útil en el proceso de planificación. Si no se puede predecir el futuro

tampoco se debe esperar que éste ocurra, pero en todo caso se necesita usar un juego

diferente de herramientas para anticiparse.

20

0.4. Estructura de los objetivos

Los objetivos de este trabajo están divididos en dos; objetivo principal y objetivos

específicos.

0.4.1. Principal.

• Realizar el estudio y documentación del análisis correlacional, estadístico,

descriptivo y proyectivo sobre los precios de los principales combustibles fósiles y

sus influencias en la demanda y los precios internacionales, que permitan

pronosticar los precios de estos combustibles para el año 2004 como aporte a la

planeación de las compañías productoras, distribuidoras y comercializadoras de

combustibles en Colombia y mas específicamente en la ciudad de Medellín.

0.4.2. Específicos.

1. Fundamentar los conceptos de: combustibles fósiles, proyectiva, prospectiva,

estadística descriptiva y correlacional (univariada, bivariada, multivariada, etc.),

enfatizando en métodos futurísticos de corto y mediano plazo.

2. Diferenciar los combustibles fósiles, en cuanto a fuentes, uso, destilaciones,

transporte, reglamentaciones, etc.

3. Describir los parámetros fundamentales sobre el comportamiento de los precios de

los combustibles fósiles ACPM, fuel oíl o combustóleo, gas licuado del petróleo o

gas propano, gas natural, gasolinas súper, petróleo crudo de referencia WTI y la

Tasa Representativa del Mercado.

21

4. Proyectar los valores de los precios de los combustibles fósiles para el periodo 2004

– 2005 en forma mensual, utilizando la metodología de series temporales.

5. Revisar el comportamiento individual y combinado de los precios de los diferentes

combustibles fósiles proyectados en aras de encontrar parámetros futuros de corto y

mediano plazo, utilizando la estadística descriptiva, correlacional, uní - bi -

multivariada, regresional y múltiple.

6. Concluir, recomendar y referenciar la bibliografía.

22

1. Fundamentos

1.1. Objetivo

• Fundamentar los conceptos de: combustibles fósiles, proyectiva, prospectiva,

estadística descriptiva y correlacional (univariada, bivariada, multivariada,

etc.), enfatizando en métodos futurísticos de corto y mediano plazo.

1.2. Introducción

Del petróleo se dice que es el energético más importante en la historia de la humanidad;

un recurso natural no renovable que aporta el mayor porcentaje del total de la energía

que se consume en el mundo. Aunque se conoce de su existencia y utilización desde

épocas milenarias, la historia del petróleo como elemento vital y factor estratégico de

desarrollo es relativamente reciente, de menos de 200 años.

Lo que han escrito los investigadores sobre el tema de la previsión, se observa en un

debate sobre cual es la manera más adecuada de clasificar las distintas metodologías o

técnicas para la previsión. El autor Enric Bas (1999,73), propone confeccionar un

catalogo de técnicas elementales partiendo de tres premisas:

1. Necesidad de un método científico para el estudio del futuro.

2. Las variaciones en los métodos, las técnicas y las aplicaciones de los métodos de

previsión reflejan los temas de análisis del momento y la cultura corporativa.

3. El convencimiento en la conveniencia de hacer converger lo cuantitativo (el rigor

científico objetivo) con lo cualitativo (los valores y las percepciones subjetivas) (73).

23

1.3. El petróleo y el gas natural

1.3.1. Orígenes

Las reservas de petróleo y gas natural necesitan condiciones geológicas especiales.

Necesitan una fuente sedimentaria, una roca porosa que les sirva de recipiente y una

estructura cerrada que los retenga. La materia original es el carbono orgánico, de los

sedimentos carbónicos de granulometría fina. Las rocas sedimentarias porosas y

permeables, como las areniscas, sirven de recipiente. Las estructuras geológicas

originadas por pliegues o fallas de capas sedimentarias pueden retener el petróleo.

Éste está asociado con los gruesos lechos de sal y, por ser más ligera ésta que los

sedimentos superiores, asciende hacia la superficie y crea bóvedas salinas que ayudan

a retener el petróleo (Considine,1986).

La mayor parte del material orgánico que forma el petróleo se deriva de los organismos

microscópicos (plancton8) que se crean originariamente en las aguas superficiales del

océano y que luego se concentran sobre el fondo del mismo formando una materia

fragmentada en partículas muy pequeñas.

La materia orgánica se transformá en petróleo, para que se de este proceso la

velocidad de acumulación de los sedimentos debe ser elevada, o la concentración de

oxígeno del fondo del océano debe ser pequeña, pues la materia orgánica no debe

oxidarse9 antes de que sea enterrada bajo las gruesas capas de sedimentos. La

oxidación produce la degradación que destruye la materia orgánica. Las zonas donde

8 Término colectivo utilizado para denominar a una serie de organismos marinos y dulceacuícolas que van a la deriva o que flotan en la superficie del

agua. Debido a su minúsculo tamaño y a la dificultad de desplazarse contracorriente, su movimiento depende de las mareas, las corrientes y los vientos.

9 Reacción de oxidación-reducción, reacción química correspondiente a la acción de un cuerpo oxidante sobre un cuerpo reductor, que da lugar a la reducción del oxidante y a la oxidación del reductor.

24

la velocidad de acumulación de los sedimentos que, a su vez, son ricas en materia

orgánica, son las áreas más propicias para la formación de las rocas que contienen

petróleo (2v,35).

Después de ser enterrada en una cuenca sedimentaria, la materia orgánica se calienta

a grandes temperaturas y elevadas presiones que alteran su composición química. En

esencia, la materia orgánica se convierte en hidrocarburos, gracias al calor que se

genera en el interior de la tierra. Si los hidrocarburos se calientan en exceso, se

produce el gas.

El gas natural se encuentra en formaciones rocosas subterráneas, habitualmente

sedimentarias en su origen. Los depósitos naturales están compuestos de roca porosa,

la que brinda espacio para la acumulación de los hidrocarburos. Las cantidades

económicamente recuperables de hidrocarburos se presentan en los depósitos rocosos

porosos, en los que las condiciones de deposición o de formación de estratos han dado

lugar a la formación de trampas que ponen fin a las migraciones subterráneas y

ocasionan acumulaciones de fluidos y gases de hidrocarburos (2v,39).

En las condiciones del depósito, el gas natural y las porciones licuables se producen ya

sea en una sola fase gaseosa en el depósito, o en solución con el petróleo en crudo, y

no son distinguibles en aquel momento como sustancias separadas. Por ello el gas

natural, basado en el tipo de ocurrencia en el depósito, se clasifica de la siguiente

forma: gas no asociado, gas asociado - mezclado, gas asociado y gas disuelto

(ECOPETROL@2003).

25

Las teorías originales, en las que se atribuyó al petróleo un origen inorgánico (Berthelott

y Mendeleyev) han quedado descartadas. Uno de los supuestos más aceptados

actualmente acerca del origen del petróleo lo constituye la Teoría de Engler (1911)10

(Isaza,1986).

Existen otras teorías, de formulación más reciente, que sostienen que el petróleo es de

origen inorgánico o mineral. Los científicos rusos son los que más se han preocupado

por probar esta hipótesis, aunque estas proposiciones no han sido aceptadas en su

totalidad.

Una versión interesante de este tema es la que publicó Thomas Gold en 1986. Este

científico europeo dice que el gas natural (el metano o CH4) que suele encontrarse en

grandes cantidades en los yacimientos petroleros, se pudo haber generado a partir de

los meteoritos que cayeron durante la formación de la Tierra hace millones de años.

Los argumentos que presenta están basados en el hecho de que se han encontrado en

varios meteoritos más de cuarenta productos químicos semejantes al kerógeno, que se

supone es el precursor del petróleo (89).

La NASA en los últimos descubrimientos ha probado que las atmósferas de los otros

planetas tienen un alto contenido de metano, no es de extrañar que esta teoría esté

ganando cada día más adeptos.

10 1ra etapa, el petróleo se habría originado por la depositación de minúsculos animales y sustancias vegetales que se fueron acumulando en el fondo

lacustre y marino. 2da etapa, ante el paso del tiempo la materia orgánica se descompone y va quedando en profundidad por los sedimentos que la van cubriendo. 3era etapa, factores de presión, temperatura y procesos químicos y físicos, ayudados por la carencia de oxígeno, posibilitaron la formación de petróleo líquido y del gas

26

A pesar de las innumerables investigaciones que se han realizado, no existe una teoría

infalible que explique sin lugar a dudas el origen del petróleo, pues ello implicaría poder

descubrir los orígenes de la vida misma.

1.3.2. Composición

La composición elemental del petróleo normalmente está comprendida dentro de los

siguientes intervalos:

Elemento Peso (%)

Carbono 84 - 87

Hidrógeno 11 - 14

Azufre 0 - 2

Nitrógeno 0.2

Tabla 1 Composición elemental del petróleo Fuente: PDVSA@2003

Dependiendo del número de átomos de carbono y de la estructura de los hidrocarburos

que integran el petróleo, se tienen diferentes propiedades que los caracterizan y

determinan su comportamiento como combustibles, lubricantes, ceras o solventes

(Considine,1986).

Las cadenas lineales de carbono asociadas a hidrógeno, constituyen las parafinas;

cuando las cadenas son ramificadas se tienen las isoparafinas; al presentarse dobles

uniones entre los átomos de carbono se forman las olefinas; las moléculas en las que

se forman ciclos de carbono son los naftenos, y cuando estos ciclos presentan dobles

uniones alternas (anillo bencénico) se tiene la familia de los aromáticos (124).

27

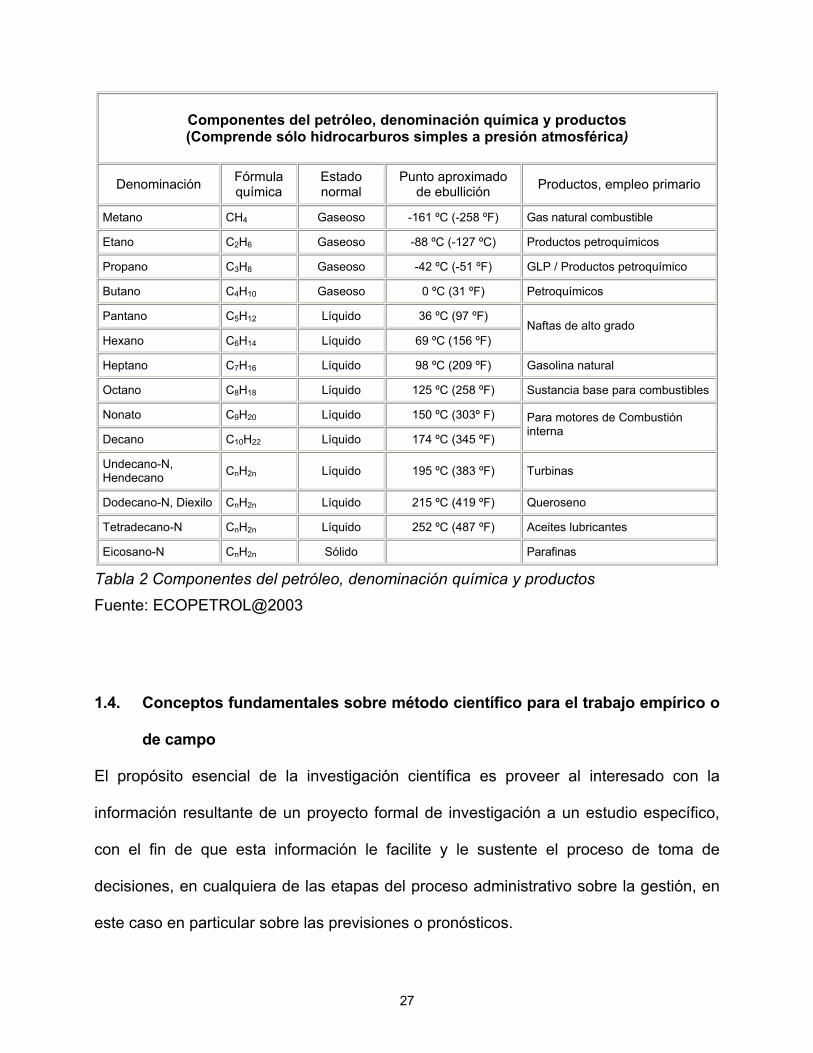

Componentes del petróleo, denominación química y productos (Comprende sólo hidrocarburos simples a presión atmosférica)

Denominación Fórmula química

Estado normal

Punto aproximado de ebullición Productos, empleo primario

Metano CH4 Gaseoso -161 ºC (-258 ºF) Gas natural combustible

Etano C2H6 Gaseoso -88 ºC (-127 ºC) Productos petroquímicos

Propano C3H8 Gaseoso -42 ºC (-51 ºF) GLP / Productos petroquímico

Butano C4H10 Gaseoso 0 ºC (31 ºF) Petroquímicos

Pantano C5H12 Líquido 36 ºC (97 ºF)

Hexano C6H14 Líquido 69 ºC (156 ºF) Naftas de alto grado

Heptano C7H16 Líquido 98 ºC (209 ºF) Gasolina natural

Octano C8H18 Líquido 125 ºC (258 ºF) Sustancia base para combustibles

Nonato C9H20 Líquido 150 ºC (303º F)

Decano C10H22 Líquido 174 ºC (345 ºF)

Para motores de Combustión interna

Undecano-N, Hendecano CnH2n Líquido 195 ºC (383 ºF) Turbinas

Dodecano-N, Diexilo CnH2n Líquido 215 ºC (419 ºF) Queroseno

Tetradecano-N CnH2n Líquido 252 ºC (487 ºF) Aceites lubricantes

Eicosano-N CnH2n Sólido Parafinas

Tabla 2 Componentes del petróleo, denominación química y productos Fuente: ECOPETROL@2003

1.4. Conceptos fundamentales sobre método científico para el trabajo empírico o

de campo

El propósito esencial de la investigación científica es proveer al interesado con la

información resultante de un proyecto formal de investigación a un estudio específico,

con el fin de que esta información le facilite y le sustente el proceso de toma de

decisiones, en cualquiera de las etapas del proceso administrativo sobre la gestión, en

este caso en particular sobre las previsiones o pronósticos.

28

La función de la investigación científica es reducir el grado de incertidumbre inherente a

una decisión, siempre que se emplee, se puede afirmar que se aplican los métodos de

la ciencia al campo gerencial estudiado (Boyd y otros,1993).

Ningún método conocido por el hombre puede eliminar totalmente la incertidumbre

inherente a una decisión; sin embargo, el método investigativo científico permite, en

mayor grado que cualquier otro procedimiento, reducir la incertidumbre que resulta por

la falta de información, por lo cual también disminuye el riesgo de errores en la

selección de alternativas decisionales (Jahoda y otros,1951).

El método científico se caracteriza por dos conceptos relevantes: la validez y la

confiabilidad de los datos. La primera de ellas es la que logra que la investigación mida

lo que pretende; la confiabilidad es la característica de la metodología de la

investigación que permite la repetición de los resultados independientemente de cuáles

investigadores la realicen (Boyd, y otros,1993).

Algunas definiciones del método científico postulan:

• El método de investigación científica es la sucesión de pasos que se deben realizar

para descubrir nuevos conocimientos, para corroborar o desaprobar hipótesis que

implican o predican conductas de fenómenos, desconocidos hasta el momento

(Pardinas,1969).

• El método científico de investigación consiste en las reglas y procedimientos con los

cuales una ciencia basa la aceptación o rechazo de un cuerpo de conocimientos,

incluyendo hipótesis leyes y teorías (Steiner,1985).

29

• La definición de investigación de mercados es la recopilación, registro y análisis

sistémico de los datos concernientes a problemas relacionados con el mercadeo de

bienes y servicios. Concepto, que extrapolado a la investigación científica, se refiere

a la búsqueda continua de información relevante relacionada con un fenómeno

especial sobre el cual se posee poca información o se desea ampliar la que se tiene

(Mora,2000).

El aporte de la investigación al área de gestión aplica en dos campos básicos: primero,

en la toma de decisiones y planeación estratégica, con el fin de reducir la incertidumbre

y el riesgo mediante la búsqueda de información; segundo, para satisfacer necesidades

de información específica en cualquier paso del proceso de gestión administrativa:

planeación, organización, dirección, ejecución y control (De Miguel,1993).

Los pasos que sigue un estudio apoyado en el método científico son los siguientes

(Cabrejos,1989):

1. Observación

2. Formulación de hipótesis

3. Planteamiento de alternativas que modelan la hipótesis

4. Comportamiento futuro

5. Validación de ocurrencias y de hipótesis

6. Conclusiones

7. Monitoreo

30

El hecho de cumplir los pasos enunciados acerca mucho más a la realidad los

resultados obtenidos y les asigna por naturaleza mayor probabilidad de ocurrencia o de

exactitud contra la realidad, para garantizar su repetición bajo los mismos parámetros

de ocurrencia.

1.4.1. Clasificación de los métodos de previsión

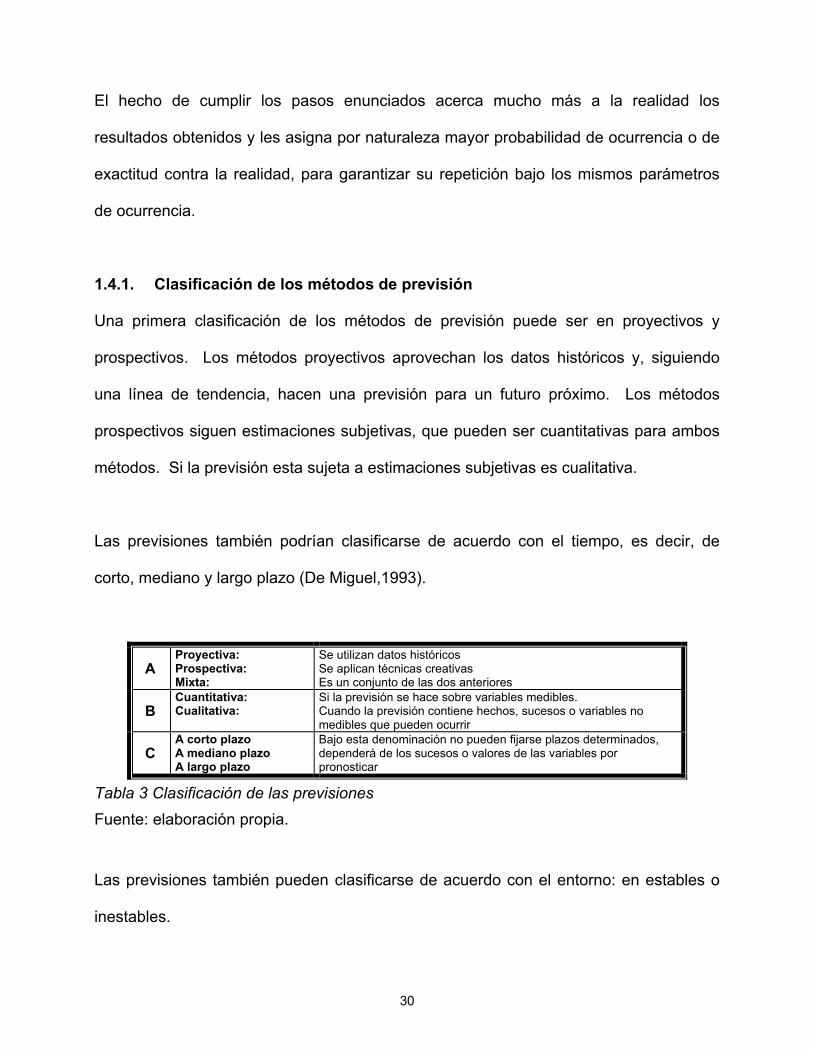

Una primera clasificación de los métodos de previsión puede ser en proyectivos y

prospectivos. Los métodos proyectivos aprovechan los datos históricos y, siguiendo

una línea de tendencia, hacen una previsión para un futuro próximo. Los métodos

prospectivos siguen estimaciones subjetivas, que pueden ser cuantitativas para ambos

métodos. Si la previsión esta sujeta a estimaciones subjetivas es cualitativa.

Las previsiones también podrían clasificarse de acuerdo con el tiempo, es decir, de

corto, mediano y largo plazo (De Miguel,1993).

A Proyectiva: Prospectiva: Mixta:

Se utilizan datos históricos Se aplican técnicas creativas Es un conjunto de las dos anteriores

B Cuantitativa: Cualitativa:

Si la previsión se hace sobre variables medibles. Cuando la previsión contiene hechos, sucesos o variables no medibles que pueden ocurrir

C A corto plazo A mediano plazo A largo plazo

Bajo esta denominación no pueden fijarse plazos determinados, dependerá de los sucesos o valores de las variables por pronosticar

Tabla 3 Clasificación de las previsiones Fuente: elaboración propia.

Las previsiones también pueden clasificarse de acuerdo con el entorno: en estables o

inestables.

31

El enfoque proyectivo, como ya se dijo, trata de obtener previsiones con base en la

proyección o extrapolación de comportamientos pasados hacia el futuro.

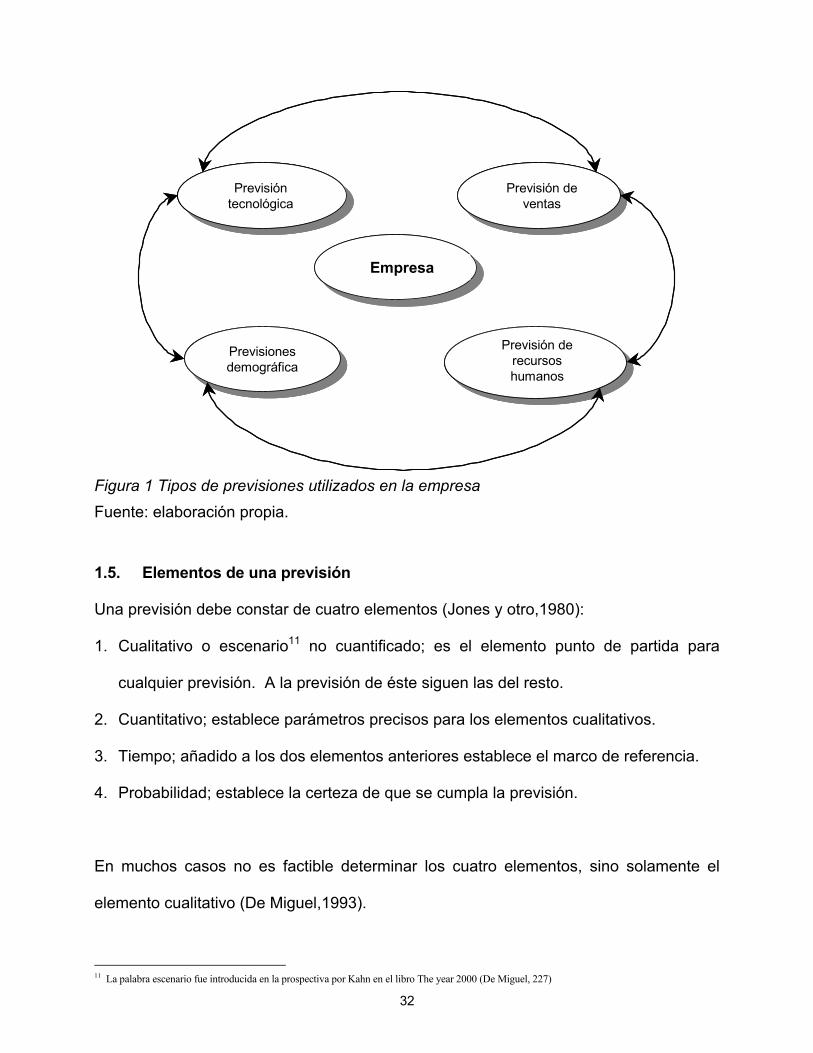

1.4.2. Tipos de previsiones

Los directivos de las empresas suelen utilizar cuatro tipos de previsiones en la toma de

decisiones (De Miguel,1993):

1. Previsión tecnológica. Busca pronosticar cambios futuros en el sector en

donde está ubicada la empresa y en aquéllos en donde se consumen los

productos que fabrica.

2. Previsión de ventas. Está basada en las estimaciones sobre las posibles

cuotas de mercado de la empresa en cada segmento; le permite a la empresa

planificar el resto de las actividades más importantes: producción,

inversiones, gastos, contratación de personal etc.

3. Previsiones demográficas (tasas de natalidad, nupcialidad, enfermedades,

etc.). Tienen interés para pronosticar las demandas de la sociedad en

productos como puestos en las universidades o artículos para bebé.

4. Previsión de recursos humanos. Es la conjetura sobre las necesidades

futuras de personal para la empresa en las diferentes áreas.

32

Empresa

Previsión tecnológica

Previsión de recursos humanos

Previsión de ventas

Previsiones demográfica

Empresa

Previsión tecnológicaPrevisión

tecnológica

Previsión de recursos humanos

Previsión de recursos humanos

Previsión de ventas

Previsión de ventas

Previsiones demográficaPrevisiones demográfica

Figura 1 Tipos de previsiones utilizados en la empresa Fuente: elaboración propia.

1.5. Elementos de una previsión

Una previsión debe constar de cuatro elementos (Jones y otro,1980):

1. Cualitativo o escenario11 no cuantificado; es el elemento punto de partida para

cualquier previsión. A la previsión de éste siguen las del resto.

2. Cuantitativo; establece parámetros precisos para los elementos cualitativos.

3. Tiempo; añadido a los dos elementos anteriores establece el marco de referencia.

4. Probabilidad; establece la certeza de que se cumpla la previsión.

En muchos casos no es factible determinar los cuatro elementos, sino solamente el

elemento cualitativo (De Miguel,1993).

11 La palabra escenario fue introducida en la prospectiva por Kahn en el libro The year 2000 (De Miguel, 227)

33

Métodos Cualitativos: • Brainstorming

• Analogías

• Mapa contextual

• Árboles de relevancia

• Análisis morfológico

• Análisis de huecos

Métodos Cuantitativos

y / o:

Valoración de Probabilidades:

• Delfos por cuartiles

• Impactos cruzados

• [M.I.C. M.A.C.]

Métodos Temporales:

• Análisis de series temporales

• Curvas en “S”

• Curvas de aprendizaje

• Relación entre variables no temporales

• Matrices de entrada/ salida

• Curvas de sustitución

• Modelos cuantitativos

• Analogías cuantificadas

• Delfos

Métodos cualitativos: • Brainstorming

• Analogías

• Mapa contextual

• Árboles de relevancia

• Análisis morfológico

• Análisis de vacíos

Métodos cuantitativos

o:

Valoración de probabilidades:

• Delfos por cuartiles

• Impactos cruzados

• [M.I.C. M.A.C.]

Métodos temporales:

• Análisis de series temporales

• Curvas en “S”

• Curvas de aprendizaje

• Relación entre variables no temporales

• Matrices de entrada/ salida

• Curvas de sustitución

• Modelos cuantitativos

• Analogías cuantificadas

• Delfos

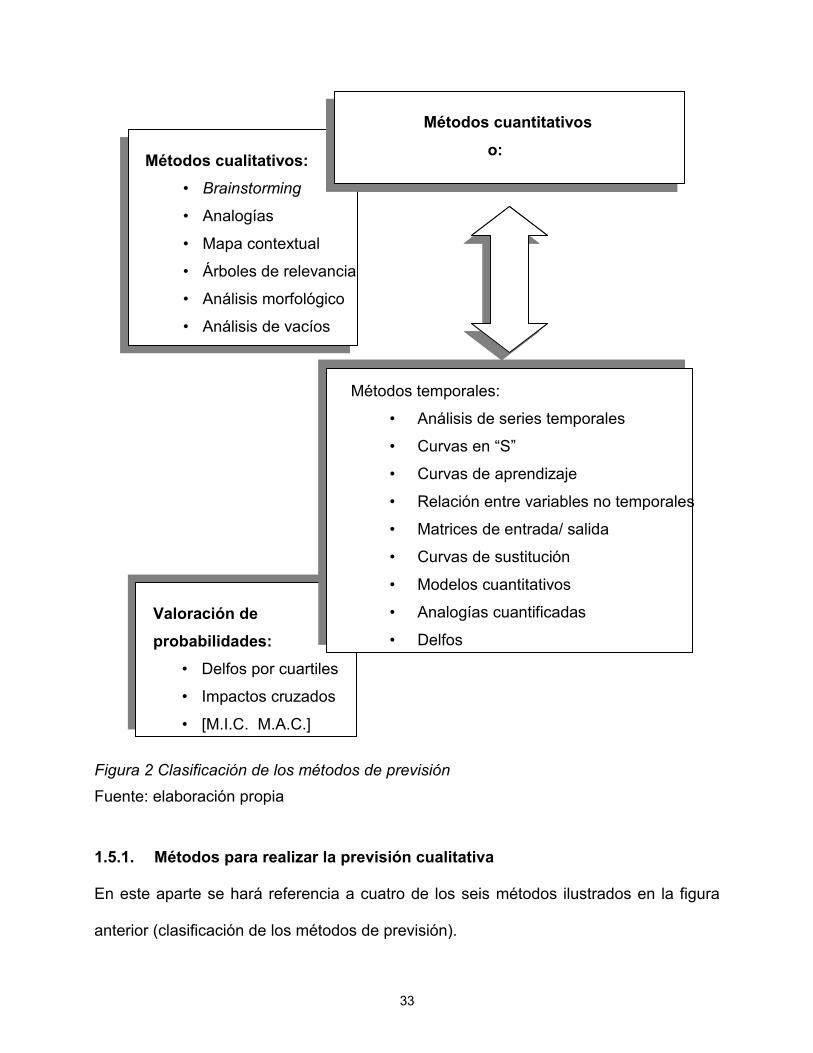

Figura 2 Clasificación de los métodos de previsión Fuente: elaboración propia

1.5.1. Métodos para realizar la previsión cualitativa

En este aparte se hará referencia a cuatro de los seis métodos ilustrados en la figura

anterior (clasificación de los métodos de previsión).

34

1.5.1.1. El brainstorming y las técnicas relacionadas con el espoleo de la

creatividad

Ésta es la técnica más antigua y mejor conocida para el espoleo de la creatividad. Es

atribuida originalmente a Osborn (229), quien en 1938 la utilizó para reflexiones en

grupo.

El brainstorming es una deliberación en grupo, en donde se suprime cualquier critica a

las respuestas de los participantes. Toda ocurrencia por ridícula que sea debe

manifestarse en la reunión. En este método la cantidad es la base de la calidad;

cuantas más ideas sean generadas en las reuniones, más probabilidad habrá de llegar

a buenos resultados. Una ventaja de las reuniones en grupo es que se estimula la

generación de ideas y se mejora y transforman las ideas de los demás, los modelos

mentales de cada participante se enriquecen con la información recibida de los otros.

Esta técnica no debe utilizarse para soluciones claras o que se puedan encontrar con

base en la experiencia. Tampoco es apropiada para problemas que admitan una única

solución.

Las técnicas Pensamiento lateral (lateral thinking) (original de De Bono) y Synectics

(original de Gordon) son derivaciones del brainstorming y sirven para fomentar la

imaginación de los miembros del grupo.

1.5.1.2. Analogías

El interés de este método de previsión es investigar si dos cosas presentan una o varias

características comunes para que se dé una analogía.

35

Se distinguen dos etapas en las analogías; la casual o superficial, que se da cuando

parece haber cierta semejanza entre dos cosas, y la formal, que surge después de un

análisis completo de las características básicas (O’Connor,1971).

Hay tres tipos de analogías según Jones and Twiss: biológicas, históricas y geográficas.

1.5.1.3. Modelo o mapa contextual

Este modelo consiste en una representación gráfica de la evolución de un fenómeno a

lo largo del tiempo y de las ramificaciones que han influido en su avance (234). El

modelo parte de la premisa de conocer las cadenas previas y posteriores al fenómeno o

sistema que se desea estudiar; por medio de este modelo se visualiza muy fácil sobre el

pasado y futuro de la temática en análisis.

El modelo aporta mucho en la globalización y entendimiento rápido de un sistema.

1.5.1.4. Análisis morfológico

De todas las metodologías para la previsión, la morfología es probablemente la más

sistemática. Consiste en obtener un modelo de dos dimensiones llamado matriz

morfológica.

En la primera columna aparecen las etapas, variables o atributos fundamentales del

fenómeno examinado. Las siguientes columnas numeradas contienen los diferentes

métodos alternativos para completar las diversas etapas (236).

36

Este método fue desarrollado por F. Zwicky, quien pretendía descubrir nuevas rutinas.

El método permite elegir diferentes rutas entre dimensiones e hipótesis (etapas y

alternativas) y del proceso electivo dependerá la pertinencia de la ruta seleccionada.

El método se fundamenta en descomponer el sistema o función estudiada en

componentes más elementales, debiendo ser estos últimos tan independientes como se

pueda. Se desarrollan tantas posibles soluciones como configuraciones de las

configuraciones más elementales existan (Godet,1995).

1.5.2. Análisis de vacíos

El modelo utiliza como estructura de funcionamiento la observación detallada, sistémica

y lógica natural de cualquier proceso o fenómeno. Se basa en que todas las estructuras

deben conservar un cierto orden en la naturaleza y en los actos o gestiones humanas;

entonces, el procedimiento consiste en revisar la secuencia lógica y se encuentran

vacíos (huecos), se supone que allí debe haber un componente faltante (De

Miguel,1993). Cuando se trata de usarlo para prospectar, se descubre la secuencia

lógica del modelo y se proyecta hacia adelante buscando los futuros componentes del

sistema.

1.5.2.1. Vigilancia del entorno (Monitoring)

Este es uno de los métodos más creativos y difíciles en la previsión cualitativa.

Consiste en recoger datos relativos a sucesos que van ocurriendo a lo largo del tiempo

y que encadenados pueden dar lugar a una innovación o suceso de importancia para la

marcha de la empresa. Estos sucesos corresponden al entorno tecnológico,

económico, político social y ecológico (Bright,1973).

37

La información disponible para el monitoring es muy amplia, razón por la cual el previsor

encontrará difícil identificar los datos pertinentes. Esta dificultad es menor cuando se

trata de administraciones públicas o grandes empresas que cuentan con más medios

para separar la información adecuada.

1.5.2.2. Planeación por escenarios

La palabra escenario describe un cuadro futurista del entorno (Granger,1980). Deben

fundamentarse científicamente y no en simples conjeturas. Los escenarios creados

deben reflejar los objetivos de la empresa, ya que las decisiones que se tomen en el

momento actual han de investigar las amenazas y oportunidades futuras para la

empresa.

En la medida en que se aumente el plazo para los escenarios, la probabilidad de que

sucedan los hechos pronosticados será menor. También la rápida evolución del

entorno hace necesario que las previsiones deban ser efectuadas por personas muy

bien preparadas.

1.5.2.3. Método Delfos12

Este método fue concebido por el centro de investigación norteamericano The Rand

Corporation, a finales de la década de los años cuarenta, desarrollado y perfeccionado

por investigadores de esta misma entidad hacia finales de los años cincuenta y sobre

todo a lo largo de década de los años sesenta (Landeta,1999).

12 Algunos autores como Jon Landeta prefieren llamarlo Delphi por la traducción inglesa de Delfos.

38

Recibe su nombre por Delfos, ciudad de la antigua Grecia, al pie del monte Parnaso,

lugar del templo a Apolo, célebre por sus oráculos (34).

El trabajo decisivo para el soporte científico de la técnica fue llevado a cabo por Kaplan

en 1949, en un estudio que demostraba la superioridad de la previsión en grupo sobre

la individual. La precisión de los resultados de grupo, tanto los obtenidos por consenso

como por respuestas individuales después de discusión comunitaria o por medio de

estimaciones individuales, era mayor que la de expertos trabajando por separado.

El método es una técnica de trabajo en grupo, donde a diferencia del brainstorming, los

miembros no se reúnen ni trabajan juntos. El contacto se hace por escrito, mediante el

correo. Un coordinador recibe las respuestas y hace una síntesis de las mismas, las

envía de vuelta a los miembros del grupo para que de nuevo mediten sobre ellas y las

modifiquen si lo creen oportuno. Finalmente, las respuestas son agrupadas por

categorías después de eliminar las respuestas extremas. Con esto, al final del proceso

se obtiene una mayor convergencia en las respuestas (De Miguel,1993).

1.5.3. Métodos para la previsión cuantitativa

Los elementos cuantitativos señalan un nivel superior a los cualitativos en el proceso de

pronosticar un fenómeno futuro; se deben considerar básicamente dos etapas (261):

1. Establecer los atributos apropiados y los parámetros cuantitativos que mejor

representen el fenómeno o el funcionamiento de una tecnología en el caso de la

previsión tecnológica.

39

2. Determinar los niveles que deben alcanzar lo fenómenos asociados para que se

produzca el suceso principal. En el caso de una previsión tecnológica, el nivel de las

tecnologías asociadas.

El éxito en los modelos cuantitativos estriba en detectar las variables (mediante los

cualitativos) y lograr cuantificarlas, mediante ellos o con la ayuda de los métodos

temporales para efectos de pronósticos.

1.5.4. Métodos para la previsión temporal