Analisis Industria Confeccion Materiales Textiles

17

-

Upload

sergio-santana-b -

Category

Documents

-

view

60 -

download

1

description

Analisis de empresas

Transcript of Analisis Industria Confeccion Materiales Textiles

1

Análisis de la Confección Textil en el Mercado Mexicano

Índice

1. Introducción 12. Descripción del negocio 23. Mercado 2

3.1 Ventas en México y el extranjero 23.2 Producción 33.3 Distribución geográfica del mercado 43.4 Hábitos de consumo 53.4.1 Hábitos de consumo y salario 63.4.2 Hábitos de consumo y tamaño de la localidad 7

4. Competidores 84.1 Distribución geográfica de los competidores 84.2 Precios 10

5. Costos de operación 115.1 Remuneraciones 115.2 Utilidad 13

6. Oportunidades y factores de éxito 146.1 Oportunidades en el mercado doméstico 146.2 Factores para que las MiPyMEs logren competir en el mercado doméstico 15

7. Información adicional 16

1. Introducción

El presente documento analiza la industria de la confección en el mercado mexicano con cifras oficiales del Instituto Nacional de Estadística, Geografía e informática (INEGI) de 2003 a 2009, con el objetivo de proporcionar un panorama que contribuya al conocimiento de las empresas involucradas en la confección de prendas de vestir con materiales textiles en México. La industria de la confección tiene importancia porque al ser intensiva en mano de obra, contribuye de manera importante al empleo de las actividades manufactureras, además de proporcionar bienes necesarios a las familias y empresas. Las secciones uno y dos establecen los alcances del estudio y describen la actividad económica, su importancia y los elementos más característicos de se relacionan con la confección de prendas de vestir. En la sección tres se analizan las características básicas del mercado; para ello se consideran las ventas, la producción, la distribución geográfica del mercado y los hábitos de consumo de los mexicanos en el período de 2005 a 2009.

2

La sección cuatro presenta una descripción de la competencia en las empresas confeccionistas en México con datos desde 2003 a 2009; considera factores como la distribución geográfica de las empresas dedicadas a este actividad y los precios. En la sección cinco se analiza la importancia que tienen los costos de operación; se hace referencia a la evolución de las remuneraciones, así como de los ingresos y gastos que reportan las unidades económicas confeccionistas en México; se presenta la evolución de la utilidad para los empresarios de 2003 a 2009. La última sección presenta algunos de los principales factores de éxito para que las empresas que confeccionan productos textiles logren mejorar su proceso productivo. Cabe señalar que para el caso de las MiPyMEs es recomendable realizar estudios más exhaustivos, ya que no sé pueden señalar factores que apliquen a todas por igual. El objetivo principal es informar al empresario para que comprenda mejor su situación y pueda vislumbrar oportunidades en su negocio.

2. Descripción del área de negocio

La industria de la confección en México forma parte de la cadena productiva “fibras‐textil‐confección”. Esta cadena contribuye de modo importante al empleo en el sector manufacturero, al Producto Interno Bruto manufacturero y al número de unidades económicas. La cadena fibras‐textil‐confección reúne unidades económicas en 5 segmentos básicos: 1) fabricación de fibras e hilos, 2) elaboración de telas, 3) diseño, 4) corte de patrones y, 5) confección. El presente estudio analiza únicamente al segmento dedicado a confeccionar “prendas de vestir de materiales textiles”1. La confección en México se caracteriza por requerir escasa innovación tecnológica, ser intensiva en fuerza de trabajo, principalmente del género femenino y, a partir de la década de los noventa, realizar parte de su producción en talleres domésticos como resultado del proceso de subcontratación (outsourcing) de las grandes cadenas de marca.

3. Mercado En este estudio se analizan los aspectos importantes de las compras y las ventas de confecciones en México, con el objetivo de brindar elementos suficientes para comprender la situación actual de la industria de la confección mexicana y sus posibles oportunidades.

3.1 Ventas en México y el extranjero

La gráfica 1 muestra que en el mercado nacional las ventas de confecciones oscilaron entre los 17,937 millones de pesos y los 19,325 millones de pesos de 2005 a 2009. La tendencia ha sido a la baja desde 2006, y puede ser explicada desde dos perspectivas: 1) parte del gasto la compra productos confeccionados que realiza el mercado interno ha sido reasignado para otro tipo de bienes a causa de la pérdida de empleos en la economía mexicana

1 Considera a los códigos del Sistema de Clasificación Industrial de América del Norte (SCIAN): 315221 Confección en serie de ropa interior y de dormir, 315222 Confección en serie de camisas, 315223 Confección en serie de uniformes y, 315229 Confección de otra ropa de materiales textiles.

3

y, 2) parte de la demanda de confecciones mexicanas se está dirigiendo al consumo de mercancías extranjeras o ilegales de menor precio.2

Las ventas de confecciones mexicanas en el mercado extranjero representan aproximadamente el 19.0 por ciento de las ventas totales. Cabe señalar que el grueso de éstas se dirigen hacia los Estados Unidos (EE.UU.) a consecuencia de la integración de la industria textil estadounidense con la industria de la confección mexicana intensificada por la firma del Tratado de Libre Comercio de América del Norte (TLCAN).

3.2. Producción De manera similar a las ventas totales, la producción total de confecciones experimentó una baja constante después de 2006. El segmento “confección de otra ropa de materiales textiles”3 es el que más contribuyó con cerca del 65.0 por ciento de la producción total en 2009, mientras que la categoría “confección en serie de camisas” es la de menor participación, 4.7 por ciento de la producción total para el mismo año (gráfica 2). La contribución del segmento “confección de otra ropa de materiales textiles” creció 4 puntos porcentuales de 2005 a 2009 y este segmento ha sido el más dinámico a partir de la disminución generalizada que comenzó en 2007. Las categorías “confección en serie de ropa interior y de dormir” y “confección en serie de camisas” redujeron su participación en la producción total al pasar del 18.4 por ciento al 16.1 por ciento y del 6.4 por

2 La competencia de las economías del Sudeste Asiático y la República Popular China en la cadena productiva fibras textil confección, particularmente desde 2005, ha tenido como consecuencia la reducción en las cuotas de mercado de los productores locales. 3 Este segmento se refiere a la confección de prendas de vestir como: chamarras, vestidos, vestidos de novia, vestidos de noche, pantalones, faldas, sacos y chalecos. Excluye la confección de prendas de vestir sobre medida.

4

ciento al 4.7 por ciento, respectivamente, para el mismo periodo. El segmento de “confección de uniformes” ha permanecido constante con aproximadamente 14.0 por ciento de la producción total en los últimos cinco años.

Cabe señalar la autosuficiencia mexicana en la elaboración de prendas de vestir, ya que del total de las ventas en México (considerando las nacionales y las extranjeras), la producción mexicana total representa entre aproximadamente el 82.0 por ciento del total.

3.3 Distribución geográfica del mercado

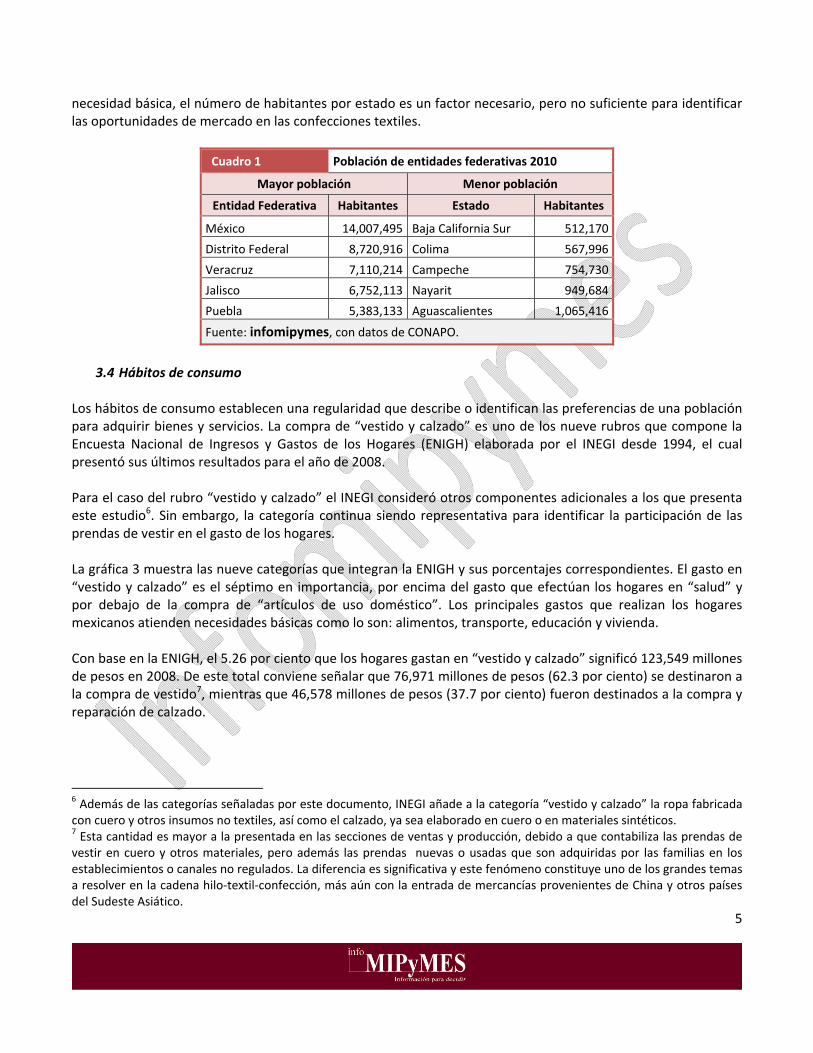

El “mercado potencial”4 de cualquier producto, esencialmente se encuentra asociado con la ubicación y el tamaño de la población. Para el caso de las confecciones de prendas de vestir, al ser de las necesidades básicas del ser humano, toda la población en sus diferentes rubros de edad es propensa a adquirir estas mercancías. De acuerdo con las estimaciones del Consejo Nacional de Población (CONAPO), el cuadro 1 muestra los estados de la República Mexicana de mayor y menor población para 2010. En el mercado interno, por lógica, las entidades federativas con mayor población son las de mayor propensión a comprar bienes confeccionados de materiales textiles5. El Estado de México cuenta con 27.3 veces más personas que Baja California Sur. Las cinco entidades federativas de mayor población representan el 40.6 por ciento del total de habitantes en México, mientras que los cinco estados de menor población únicamente contribuyen en 3.7 por ciento al total. La diferencia entre ambos grupos establece mercados potenciales distintos, dado que el vestido es una

4 El mercado potencial son todos aquellos clientes propensos a comprar un bien o servicio específico. 5 Conviene considerar que la compra de prendas de materiales textiles se puede llevar a cabo por dos canales básicos: 1) establecimientos regulares y 2) establecimientos irregulares. Además estos bienes pueden ser nuevos o usados.

5

necesidad básica, el número de habitantes por estado es un factor necesario, pero no suficiente para identificar las oportunidades de mercado en las confecciones textiles.

Cuadro 1 Población de entidades federativas 2010

Mayor población Menor población

Entidad Federativa Habitantes Estado Habitantes

México 14,007,495 Baja California Sur 512,170

Distrito Federal 8,720,916 Colima 567,996

Veracruz 7,110,214 Campeche 754,730

Jalisco 6,752,113 Nayarit 949,684

Puebla 5,383,133 Aguascalientes 1,065,416

Fuente: infomipymes, con datos de CONAPO.

3.4 Hábitos de consumo

Los hábitos de consumo establecen una regularidad que describe o identifican las preferencias de una población para adquirir bienes y servicios. La compra de “vestido y calzado” es uno de los nueve rubros que compone la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH) elaborada por el INEGI desde 1994, el cual presentó sus últimos resultados para el año de 2008. Para el caso del rubro “vestido y calzado” el INEGI consideró otros componentes adicionales a los que presenta este estudio6. Sin embargo, la categoría continua siendo representativa para identificar la participación de las prendas de vestir en el gasto de los hogares. La gráfica 3 muestra las nueve categorías que integran la ENIGH y sus porcentajes correspondientes. El gasto en “vestido y calzado” es el séptimo en importancia, por encima del gasto que efectúan los hogares en “salud” y por debajo de la compra de “artículos de uso doméstico”. Los principales gastos que realizan los hogares mexicanos atienden necesidades básicas como lo son: alimentos, transporte, educación y vivienda. Con base en la ENIGH, el 5.26 por ciento que los hogares gastan en “vestido y calzado” significó 123,549 millones de pesos en 2008. De este total conviene señalar que 76,971 millones de pesos (62.3 por ciento) se destinaron a la compra de vestido7, mientras que 46,578 millones de pesos (37.7 por ciento) fueron destinados a la compra y reparación de calzado.

6 Además de las categorías señaladas por este documento, INEGI añade a la categoría “vestido y calzado” la ropa fabricada con cuero y otros insumos no textiles, así como el calzado, ya sea elaborado en cuero o en materiales sintéticos. 7 Esta cantidad es mayor a la presentada en las secciones de ventas y producción, debido a que contabiliza las prendas de vestir en cuero y otros materiales, pero además las prendas nuevas o usadas que son adquiridas por las familias en los establecimientos o canales no regulados. La diferencia es significativa y este fenómeno constituye uno de los grandes temas a resolver en la cadena hilo‐textil‐confección, más aún con la entrada de mercancías provenientes de China y otros países del Sudeste Asiático.

6

3.4.1 Hábitos de consumo y salario El gasto que los hogares realizan en la compra de bienes y servicios se encuentra determinado por los ingresos que perciben. Una vez que los hogares han cubierto sus necesidades más indispensables, pueden destinar el excedente de sus percepciones a otros rubros como “vestido y calzado” o “salud”. Una forma de medir el nivel de ingreso de los hogares es a través del salario mínimo vigente8. La proporción que las familias destinan de su salario para los diferentes gastos sirve para conocer la cantidad monetaria que representa cada uno. En México el gasto en vestido se encuentra estrechamente relacionado con el número de salarios mínimos que perciben los hogares (gráfica 4). Conviene señalar que para las dos primeras categorías el salario percibido es muy bajo, ello provoca que se eleve el porcentaje que destinan estos hogares a la compra de vestido. Las personas que perciben ingresos de por lo menos 432 pesos por día (más de 8 salarios mínimos) destinan 3.68 por ciento de su ingreso a la compra de vestido, lo que equivale por lo menos a un gasto de 476 pesos al mes en vestido. Por tanto, los múltiplos de salarios mínimos que los hogares captan contribuyen a establecer una mayor frecuencia y el monto en la compra de estos artículos. La regularidad principal que establece la gráfica 4 es que la proporción del gasto en vestido aumenta a medida que se incrementa el ingreso percibido.

8 En México el salario mínimo se clasifica en tres Áreas Geográficas, para el Área Geográfica A es de 57.46 pesos, el Área Geográfica B es de 55.84 pesos y el Área Geográfica C es de 54.47 pesos vigentes en 2010.

7

3.4.2 Hábitos de consumo y tamaño de la localidad9 Otro factor importante en los hábitos de consumo es el tamaño de la localidad y por tanto de su población (ver sección 3.3). La gráfica 5 muestra la diferencia en los gastos realizados en la compra de vestido en México para 2008. La proporción del gasto en vestido en las localidades de por lo menos 2,500 habitantes respecto a las localidades de menos de 2,500 habitantes representa una relación aproximadamente del doble; esto significa que la compra de vestido es más intensa en las ciudades que en las comunidades rurales. El gasto promedio que realizaron los hogares mexicanos ubicados en localidades de más de 2,500 habitantes correspondió aproximadamente a 530 pesos mensuales, mientras que el que realizan las localidades de menos de 2,500 habitantes fue de 311 pesos mensuales. Un factor importante a considerar es la estacionalidad de las compras en prendas de vestir. El gasto de los hogares mexicanos en uniformes escolares en gran medida está determinado por el inicio del ciclo escolar en el tercer trimestre del año. Por otro lado, la compra de camisas y otras prendas de materiales textiles puede asociarse con el aumento en el ingreso de los hogares que se registra en el último trimestre del año, debido a la entrega de aguinaldos o ahorro de los trabajadores.

9 De acuerdo con INEGI, una localidad es el lugar en el que se ubica una vivienda o conjunto de viviendas que están cercanas unas de otras y donde por lo menos una está habitada. El lugar es reconocido comúnmente por un nombre dado por la ley o por la costumbre.

8

4. Competidores La competencia involucra la interacción de múltiples factores asociados a la geografía y a la eficiencia económica de las empresas. El conocimiento de los competidores en cualquier industria o negocio se basa en poseer la información respecto al número de empresas dedicadas al mismo giro y su ubicación.

4.1 Distribución geográfica de las MiPyMEs de textiles En México la ubicación de los primeros aglomerados de unidades económicas dedicados a la confección de textiles se remonta a la constitución de la industria maquiladora de exportación en la década de los sesenta. Se establecieron principalmente en la región fronteriza norte de México y en su mayoría son filiales de empresas extranjeras cuyo destino son otros mercados diferentes al mexicano. Es relevante comprender esta situación porque las características de estas empresas deben ser congruentes a normas y estándares internacionales. Las empresas de la confección textil en México tienen una distribución heterogénea. El cuadro 2 presenta los cinco Estados de la República Mexicana de mayor número de unidades económicas en la industria de la confección textil, y los cinco con menor número. De acuerdo a la clasificación de este estudio, las cinco entidades con mayor número de unidades económicas en México no se ubican en la frontera norte del país. El Estado de México es el que más contribuye con el 8.37 por ciento del total de unidades, en contraparte Baja California Sur solamente participa con el 0.1 por ciento del total.

9

Cuadro 2 Unidades Económicas por entidades federativas 2009

Mayor número Menor número

Entidad Federativa UE Entidad Federativa UE

México 2,649 Baja California Sur 63

Puebla 2,434 Quintana Roo 126

Guanajuato 1,682 Zacatecas 135

Jalisco 1,327 Querétaro 148

Yucatán 1,225 Campeche 168

Fuente: infomipymes, con datos de DENUE.

La distribución del número de unidades económicas en México se relaciona con el tamaño de la población por entidad federativa (ver cuadro 1, sección 3.3). Sobresalen los casos del estado de México y Baja California Sur, debido al alto número de empresas dedicadas a esta actividad en el caso del Estado de México, y por el reducido número de unidades económicas y mercado potencial en Baja California Sur. Esta relación obedece a que la mayor parte de las ventas de las empresas que confeccionan textiles abastecen el mercado mexicano, el resto de las empresas se enfocan en la exportación y forman parte de la industria maquiladora donde operan con otros esquemas productivos.

De acuerdo con cifras del INEGI, el número de unidades económicas se ha incrementado significativamente de 17,090 en 2003 a 31,627 en 2009. Por tanto la competencia se ha intensificado, por lo menos en los últimos siete años.

10

La categoría de la industria de la confección en México que se dedica a elaborar prendas diversas de materiales textiles (315229), excepto ropa interior y de dormir (315222), camisas (315223) y uniformes (315225), es la que más aumento de empresas ha registrado al pasar de 6,763 en 2003 a 15,690 en 2009, es decir un incremento de 131 por ciento; mientras que la categoría de uniformes tuvo un incremento de 53 por ciento en 2009 respecto a 2003. Para las categorías que fabrican ropa interior y de dormir, así como camisas, la ampliación en el número de establecimientos fue menor con relación a las otras dos categorías. Para 2009 el Estado de México y el Distrito Federal fueron los que mayor número de empresas que fabrican ropa interior y de dormir registraron; 89 y 73 establecimientos respectivamente. Por otro lado, los Estados de Colima, Nayarit y Quintana Roo no contabilizaron algún establecimiento de esta categoría que contribuye con el 2.8 por ciento del total de las unidades económicas que confeccionan ropa interior y de dormir. Las entidades de Yucatán y Puebla contaron con 301 y 148 unidades económicas confeccionistas de camisas, respectivamente en 2009, mientras que el Estado de Chihuahua no registra ningún confeccionista de camisas. Esta categoría de unidades económicas contribuye con el 9.5 por ciento del total de empresas de confección textil en la República Mexicana. El mayor número de establecimientos que fabrican uniformes se ubica en las entidades de Guanajuato y México que registraron 245 y 239, respectivamente en 2009, la entidad con menos unidades económicas de esta categoría fue Baja California Sur con 11 empresas censadas. La participación de esta categoría al total en México fue de 38.1 por ciento. Respecto a la elaboración de otras prendas de vestir de materiales textiles, donde se encuentra el 49.6 por ciento del total de unidades económicas en México, las entidades federativas con más establecimientos registrados son el Estado de México y Puebla con 2,271 y 2,117 unidades económicas en 2009, respectivamente; a su vez Baja California Sur contabilizó 50 empresas confeccionistas de este grupo. Conocer cuáles son las entidades de la República Mexicana que más cantidad de empresas tienen establecidas en las diversas categorías de la industria de la confección permite identificar que el Estado de México es uno de los actores importantes; por otra parte, esta distribución establece a Baja California Sur como la entidad de menor número de empresas confeccionistas de materiales textiles.

4.2 Precios

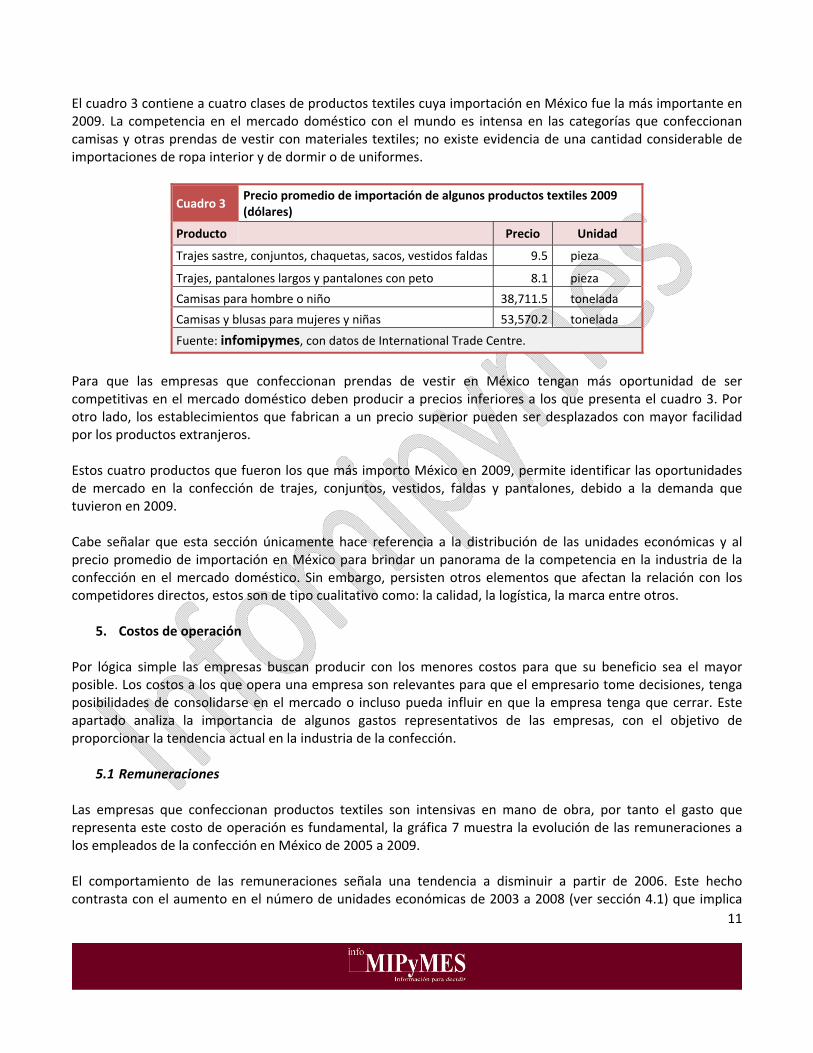

Un factor importante que considera la competencia entre empresas que realizan la misma actividad económica es el precio, dada la escasa información de reportes de precios en esta actividad económica, para este estudio se considera el precio de importación de los cuatro productos confeccionados con materiales textiles que más demanda México al mundo como un dato proxy10 de: 1) el precio al que deben producir las empresas mexicanas y, 2) los cuatro principales productos que más importa México en esta actividad económica.

10 Cercano o representativo.

11

El cuadro 3 contiene a cuatro clases de productos textiles cuya importación en México fue la más importante en 2009. La competencia en el mercado doméstico con el mundo es intensa en las categorías que confeccionan camisas y otras prendas de vestir con materiales textiles; no existe evidencia de una cantidad considerable de importaciones de ropa interior y de dormir o de uniformes.

Cuadro 3 Precio promedio de importación de algunos productos textiles 2009 (dólares)

Producto Precio Unidad

Trajes sastre, conjuntos, chaquetas, sacos, vestidos faldas 9.5 pieza

Trajes, pantalones largos y pantalones con peto 8.1 pieza

Camisas para hombre o niño 38,711.5 tonelada

Camisas y blusas para mujeres y niñas 53,570.2 tonelada

Fuente: infomipymes, con datos de International Trade Centre.

Para que las empresas que confeccionan prendas de vestir en México tengan más oportunidad de ser competitivas en el mercado doméstico deben producir a precios inferiores a los que presenta el cuadro 3. Por otro lado, los establecimientos que fabrican a un precio superior pueden ser desplazados con mayor facilidad por los productos extranjeros. Estos cuatro productos que fueron los que más importo México en 2009, permite identificar las oportunidades de mercado en la confección de trajes, conjuntos, vestidos, faldas y pantalones, debido a la demanda que tuvieron en 2009. Cabe señalar que esta sección únicamente hace referencia a la distribución de las unidades económicas y al precio promedio de importación en México para brindar un panorama de la competencia en la industria de la confección en el mercado doméstico. Sin embargo, persisten otros elementos que afectan la relación con los competidores directos, estos son de tipo cualitativo como: la calidad, la logística, la marca entre otros.

5. Costos de operación Por lógica simple las empresas buscan producir con los menores costos para que su beneficio sea el mayor posible. Los costos a los que opera una empresa son relevantes para que el empresario tome decisiones, tenga posibilidades de consolidarse en el mercado o incluso pueda influir en que la empresa tenga que cerrar. Este apartado analiza la importancia de algunos gastos representativos de las empresas, con el objetivo de proporcionar la tendencia actual en la industria de la confección.

5.1 Remuneraciones Las empresas que confeccionan productos textiles son intensivas en mano de obra, por tanto el gasto que representa este costo de operación es fundamental, la gráfica 7 muestra la evolución de las remuneraciones a los empleados de la confección en México de 2005 a 2009. El comportamiento de las remuneraciones señala una tendencia a disminuir a partir de 2006. Este hecho contrasta con el aumento en el número de unidades económicas de 2003 a 2008 (ver sección 4.1) que implica

12

dos situaciones: 1) para empresas tradicionales, la mano de obra es barata y, 2) para empresas que han incorporado procesos más intensivos en tecnología, seguramente han reducido el número de personas empleadas y por tanto el gasto en remuneraciones.

Un factor a considerar es que el concepto remuneraciones involucra solamente a las “personas asalariadas” en las empresas de a confección textil. Los procesos de subcontratación en ésta y otras industrias se intensificaron desde la década de los noventa, en parte esto puede explicar por qué el número de unidades económicas que reporte INEGI ha aumentado, así como las remuneraciones a los asalariados han disminuido. Este esquema de “trabajo por encargo” conviene a las empresas porque evitan pagar seguridad social y otros consumibles como electricidad y mantenimiento de la maquinaria por desgaste. Del mismo modo, las remuneraciones que realizan las empresas mexicanas de la confección como proporción de las ventas totales han disminuido a partir de 2006 (ver gráfica 8). De acuerdo con lo analizado en la sección 3.1, las ventas no se han incrementado, por tanto la disminución en las remuneraciones puede obedecer a; 1) un descenso en el número de empleados asalariados con prestaciones sociales en la industria y, 2) un descenso en las remuneraciones promedio por empleado. La situación es complicada para los empresarios y empleados de la industria de la confección en México porque a partir de 2006 las ventas totales y las remuneraciones han disminuido, hecho que propicia buscar disminuir costos al interior del proceso productivo.

13

5.2 Utilidad La utilidad es el resultado de restar los gastos totales a los ingresos totales de las empresas. Para el caso de la industria de la confección en México, la evolución de la utilidad no ha sido favorable en los últimos años.

14

La gráfica 9 compara los ingresos, los gastos y la utilidad en millones de pesos para las categorías establecidas en este estudio. A pesar de que las remuneraciones han disminuido, los gastos en los que incurren las empresas de la confección en México se han elevado de 2003 a 2008, los ingresos han caído y como resultado la utilidad cayó 993 millones de pesos, es decir 3.39 por ciento menos que en 2003. El descenso en la utilidad es consecuencia del incremento en el número de unidades económicas, sobretodo las de grandes dimensiones (superiores a los 250 empleados) así como de la caída en la demanda de prendas de vestir textiles de 2005 a 2009. Esto apunta hacia una pérdida de competitividad en la industria de la confección en México al mismo tiempo que se incrementa la competencia tanto para empresarios como para empleados.

6. Oportunidades y factores de éxito Este apartado tiene por propósito identificar las oportunidades de las empresas dedicadas a confeccionar prendas de vestir de materiales textiles y que buscan vender sus productos en la República Mexicana.

6.1 Oportunidades en el mercado doméstico Con fundamento en lo que se analizó en las secciones anteriores, es posible señalar algunas oportunidades para las empresas confeccionistas de textiles en México.

1. Categorías especializadas en la fabricación de camisas y demás prendas de vestir de materiales textiles: debido a la diversidad de productos que se pueden confeccionar, ofrece un panorama amplio de elección, sin embargo, el número de unidades económicas ha crecido significativamente en los últimos siete años. La demanda de estos productos existe, porque son las dos categorías en las que se concentra la importación de prendas de vestir en México. La clave para apropiarse de una cuota en el mercado está en producir por debajo del precio al que se importan estas mercancías y/o brindar calidad en el producto. Parte de la estrategia se encuentra en la cadena productiva hacia atrás y hacia adelante. El proveedor de insumos textiles debe proporcionar un precio competitivo, pero a la vez tiempo de respuesta e innovación en los materiales. Por otra parte, los canales de distribución y comercialización son importantes y deben estar orientados hacia localidades grandes porque en éstas la población tiene mayor propensión a consumir. Dado que la industria textil en México genera mercancías poco competitivas internacionalmente, una opción viable para contar con insumos textiles de calidad y menor precio es obtenerlas de Estados Unidos; el TLCAN no grava el comercio de este tipo de mercancías en América del Norte, por tanto se pueden beneficiar los confeccionistas de gran volumen. Para el caso de las MiPyMEs la opción es la integración y cooperación para poder competir.

2. Categorías especializadas en uniformes y ropa interior y de dormir: debido a que los productos se

realizan con especificaciones determinadas, estas categorías involucran gran comunicación entre el

15

fabricante y el comprador. Las unidades económicas que confeccionan estas mercancías se han incrementado, pero a un ritmo más lento respecto a las demás categorías. El algodón, insumo principal de este tipo de productos, es un producto que México cultiva y vende a precios competitivos. La mezclilla es un textil en que México, particularmente Torreón, tiene la capacidad de abastecer a industrias de gran tamaño, por tanto los insumos para estas categorías son de fácil acceso y buena calidad. La oportunidad de venta para la categoría de uniformes se encuentra en las ciudades y parques industriales del país, así como en la especialización de uniformes escolares, aunque conviene recordar que estos últimos tienen demanda estacional.

Conviene señalar que las tendencias en ventas, utilidades y número de competidores presentan un panorama complicado para cualquier categoría confeccionista en México. La estrategia debe buscar reducir costos de operación, mejorar la calidad, e invertir en diseño y creación de marca. Una alternativa viable para el empresario es la subcontratación servicios.

6.2 Factores para que las MiPyMEs logren competir en el mercado doméstico El universo de MiPyMEs es diverso en cuanto al número de empleados, tecnología y condiciones de seguridad social. La confección de textiles en México involucra desde los pequeños “talleres domésticos” hasta empresas que cuentan con grandes naves industriales y que confeccionan sobre encargo. Por lo general los talleres domésticos se enfrentan a la dificultad de encontrar clientes, y una vez que tienen un comprador importante, en ocasiones no tienen la capacidad para cumplir con los pedidos en tiempo y forma. Dadas estas condiciones existen dos factores que pueden ser viables para hacer crecer los pequeños negocios de confecciones textiles en México:

1. Obtener un cliente con potencial: Debido a que los requerimientos técnicos de las confecciones son habitualmente sencillos de cumplir, así como otro tipo de soportes técnicos como la instalación o el mantenimiento de la maquinaria y equipo. Una buena oportunidad de obtener un cliente con potencial es acercarse a los grandes demandantes de este tipo de productos. La Secretaría de Economía coordina el programa “Empresas Tractoras”, orientado a canalizar la demanda de grandes empresas en diversas mercancías a la MiPyMEs. La confección de uniformes, bordados o prendas de vestir tiene gran oportunidad con este tipo de grandes empresas.

2. Asociarse con otra pequeña empresa para compartir costos con el propósito de reducir los gastos de

operación de ambas. Estas sociedades tienen la ventaja de garantizar volúmenes de producción más altos y por lo tanto precios más competitivos. Sin embargo se requiere de un cambio de paradigma para trabajar de manera cooperativa, organizada y profesional.

Los factores considerados son recomendaciones generales que pueden contribuir a mejorar la eficiencia en el proceso productivo. Sin embargo, para garantizar el éxito en una MiPyME los elementos involucrados son diversos e involucran una problemática específica. Como ya se mencionó, la calidad y profundidad de relación con socios y proveedores será fundamental, asimismo, el soporte financiero, la logística, los procesos de calidad,

16

los canales comerciales, la estrategia de posicionamiento de marca, la imagen corporativa y sobre todo la innovación incremental que puedan brindar a su producto en el corto, mediano y largo plazo.

7. Información adicional Caroltex S.A. de C.V. es una empresa comercializadora y productora de bordados y etiquetas con más de 40 años de presencia en México, interesada en ofrecer el desarrollo del producto de acuerdo a las tendencias actuales y a los requerimientos de sus compradores locales e internacionales y que integra a su estrategia la mejora en el servicio y el tiempo de entrega. Para mayor información: www.caroltex.com.mx Unitam Uniformes S.A. de C.V. es una empresa ubicada en Tampico con 50 años de experiencia en la confección de diversos tipos de uniformes industriales. Su éxito, lo basa en la implementación de sistemas de diseño y corte, así como en la mejora en los textiles empleados. Para mayor información: www.uniformesdetampico.com