Analisis financiero- herramientas

19

Evaluaciones 20% Primer parcial 15% T areas y laboratorios: ◦ Estados financieros instituciones financieras 12/9/2011 ◦ Ejercicio #1 ciclo de conversión del efectivo “la Argentina, S.A. de C.V . ◦ Ejercicio #2 razones y Estados financieros “Muebles exclusivos” ◦ informe del ejercicio #1 y #2 ◦ Laboratorio #2 Unidad V ◦ Laboratorio #3 Unidad VI 20% Segundo parcial 11-11-2011 15% T rabajo ex-aula a entregar 11-11-2011 30% Examen final 16-12-2011

-

Upload

ulises-mancia -

Category

Documents

-

view

863 -

download

0

Transcript of Analisis financiero- herramientas

5/10/2018 Analisis financiero- herramientas - slidepdf.com

http://slidepdf.com/reader/full/analisis-financiero-herramientas 1/19

Evaluaciones

20% Primer parcial 15% Tareas y laboratorios:

◦ Estados financieros instituciones financieras 12/9/2011

◦ Ejercicio #1 ciclo de conversión del efectivo “la

Argentina, S.A. de C.V.◦ Ejercicio #2 razones y Estados financieros “Muebles

exclusivos”

◦ informe del ejercicio #1 y #2

◦ Laboratorio #2 Unidad V◦ Laboratorio #3 Unidad VI

20% Segundo parcial 11-11-2011

15% Trabajo ex-aula a entregar 11-11-2011

30% Examen final 16-12-2011

5/10/2018 Analisis financiero- herramientas - slidepdf.com

http://slidepdf.com/reader/full/analisis-financiero-herramientas 2/19

Fundamentos deAdministración Financiera

Herramientas de análisis financiero

5/10/2018 Analisis financiero- herramientas - slidepdf.com

http://slidepdf.com/reader/full/analisis-financiero-herramientas 3/19

Base del análisis de EstadosFinancieros

El análisis de estados financierosdescansa en 2 bases principales deconocimiento:

◦ el conocimiento profundo del modelocontable

◦ el dominio de las herramientas de

análisis financiero que permitenidentificar y analizar las relaciones yfactores financieros y operativos.

5/10/2018 Analisis financiero- herramientas - slidepdf.com

http://slidepdf.com/reader/full/analisis-financiero-herramientas 4/19

Herramientas de análisisfinanciero

Análisistransversal

AnálisisLongitudinal

Análisis detendencias

AnálisisHorizontal

AnálisisVertical

5/10/2018 Analisis financiero- herramientas - slidepdf.com

http://slidepdf.com/reader/full/analisis-financiero-herramientas 5/19

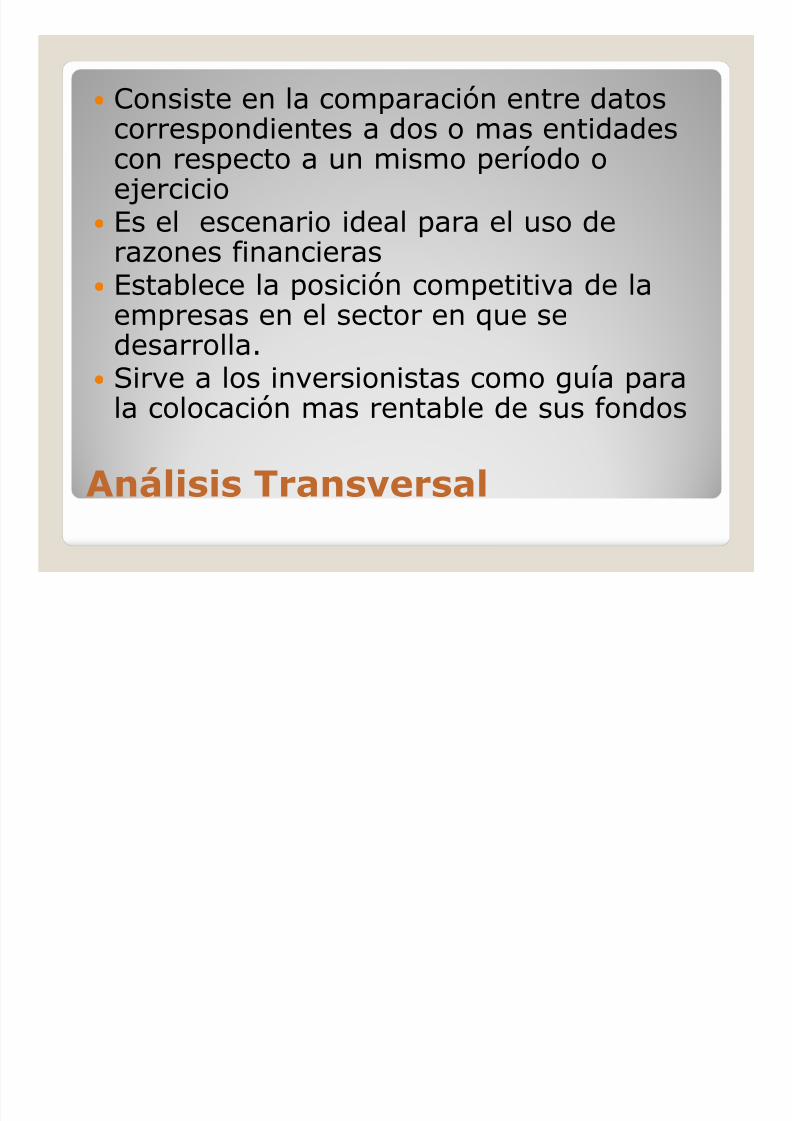

Análisis Transversal

Consiste en la comparación entre datoscorrespondientes a dos o mas entidadescon respecto a un mismo período oejercicio

Es el escenario ideal para el uso derazones financieras

Establece la posición competitiva de la

empresas en el sector en que sedesarrolla. Sirve a los inversionistas como guía para

la colocación mas rentable de sus fondos

5/10/2018 Analisis financiero- herramientas - slidepdf.com

http://slidepdf.com/reader/full/analisis-financiero-herramientas 6/19

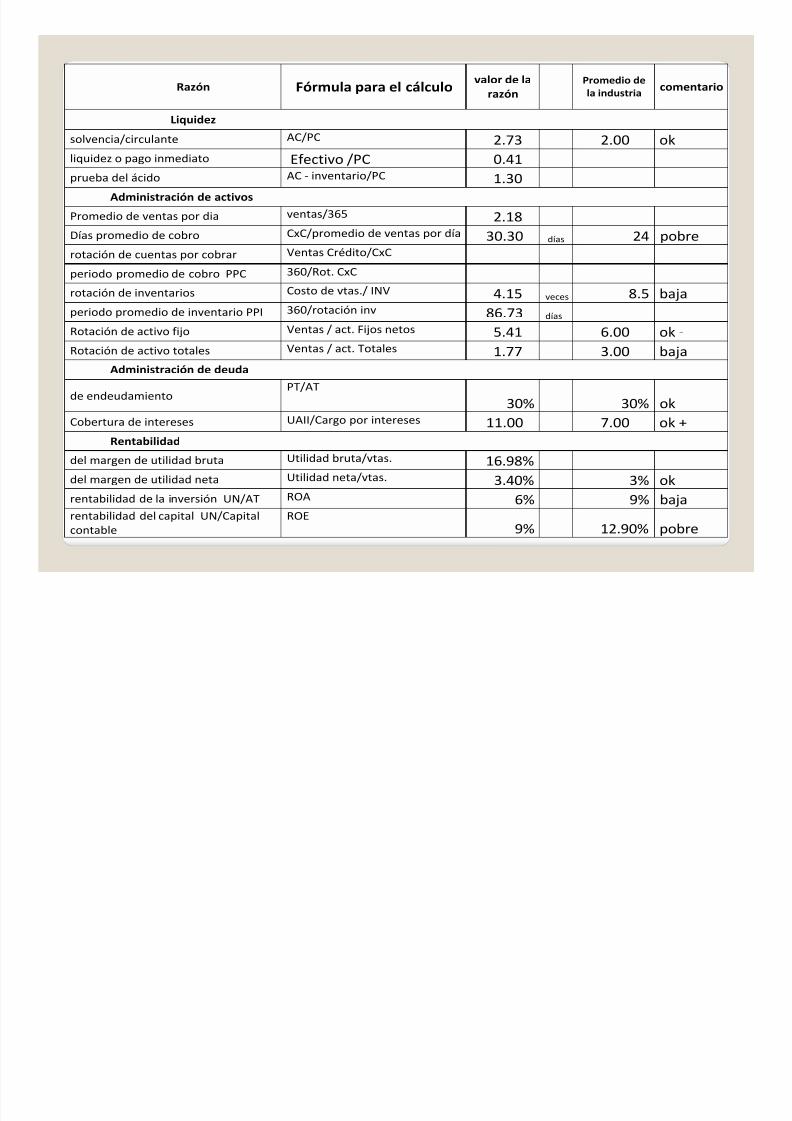

Razón Fórmula para el cálculovalor de la

razón

Promedio de

la industriacomentario

Liquidez

solvencia/circulante AC/PC 2.73 2.00 ok

liquidez o pago inmediato Efectivo /PC 0.41

prueba del ácido AC - inventario/PC 1.30

Administración de activos

Promedio de ventas por dia ventas/365 2.18Días promedio de cobro CxC/promedio de ventas por día 30.30 días 24 pobre

rotación de cuentas por cobrar Ventas Crédito/CxC

periodo promedio de cobro PPC 360/Rot. CxC

rotación de inventarios Costo de vtas./ INV 4.15 veces 8.5 baja

periodo promedio de inventario PPI 360/rotación inv 86.73 días

Rotación de activo fijo Ventas / act. Fijos netos 5.41 6.00 ok -

Rotación de activo totales Ventas / act. Totales 1.77 3.00 baja

Administración de deuda

de endeudamientoPT/AT

30% 30% ok

Cobertura de intereses UAII/Cargo por intereses

11.00 7.00 ok +Rentabilidad

del margen de utilidad bruta Utilidad bruta/vtas. 16.98%

del margen de utilidad neta Utilidad neta/vtas. 3.40% 3% ok

rentabilidad de la inversión UN/AT ROA 6% 9% bajarentabilidad del capital UN/Capital

contable

ROE

9% 12.90% pobre

5/10/2018 Analisis financiero- herramientas - slidepdf.com

http://slidepdf.com/reader/full/analisis-financiero-herramientas 7/19

Análisis Longitudinal

Evalúa el rendimiento financiero de la empresa através del tiempo, mediante el análisis derazones financieras

Permite a la empresa determinar si progresa

según lo planeado. Las tendencias de crecimiento se observan al

comparar varios años, y el conocerlas ayuda a laempresa a prever las operaciones futuras.

Al igual que en el análisis de corte transversal, esnecesario evaluar cualquier cambio significativode una año a otro para saber si constituye el

síntoma de un problema serio.

5/10/2018 Analisis financiero- herramientas - slidepdf.com

http://slidepdf.com/reader/full/analisis-financiero-herramientas 8/19

Análisis longitudinal

Año: 2009 2008 2006 2005 2004 2003

Liquidez: AC/PC 1.34 1.45 1.62 2.09 2.14 2.15

Deuda / Activos: 0.48 0.50 0.42 0.40 0.46 0.43

Activos Fijos / Total

Activos: 49.80% 49.30% 46.50% 50.40% 42.90% 49.00%

Rend. sobre Activos

(ROA): UTILIDAD

NETA/ACTIVOS TOTALES 2.00% 1.10% 1.50% 1.40% 1.30% 1.20%

Rend. sobre Patrimonio

(ROE): UTILIDAD

NETA/CAPITAL 3.90% 2.30% 2.50% 2.30% 2.40% 2.20%

Margen de utilidad:

Utilidad Neta / Ingresos: 2.90% 1.50% 2.40% 2.70% 3.50% 4.70%

COMERCIAL EXPORTADORA S.A. DE C.V.

Indices Financieros al 31 de Diciembre

5/10/2018 Analisis financiero- herramientas - slidepdf.com

http://slidepdf.com/reader/full/analisis-financiero-herramientas 9/19

Análisis de tendencias

Sirve para examinar las rutas que setomaron en el pasado para proporcionarinformación sobre si la posición financiera

de una empresa tiende a mejorar o adeteriorarse en el futuro

Si se analiza comparativamente con las dela industria examinamos tanto la direccióndel movimiento como las relaciones entrelas razones de la empresa y los promediosde la industria

5/10/2018 Analisis financiero- herramientas - slidepdf.com

http://slidepdf.com/reader/full/analisis-financiero-herramientas 10/19

Análisis de tendencias

5/10/2018 Analisis financiero- herramientas - slidepdf.com

http://slidepdf.com/reader/full/analisis-financiero-herramientas 11/19

Análisis horizontal

Sirve para determinar la variaciónque un rubro ha sufrido en un periodo

respecto de otro.

Es importante para determinarcuando se ha crecido o disminuidoen un periodo de tiempodeterminado.

5/10/2018 Analisis financiero- herramientas - slidepdf.com

http://slidepdf.com/reader/full/analisis-financiero-herramientas 12/19

Año: 2009 2008 2006 2005 2004 2003 2003 2004 2005 2006 2008 2009

Cajas y bancos: 522 1377 473 539 1096 501 100 219% 108% 94% 275% 104%

Ctas. y préstamos por

cobrar: 18780 13340 12997 15046 19487 15872 100 123% 95% 82% 84% 118%

Inventarios: 4957 4539 4098 1496 1404 2011 100 70% 74% 204% 226% 247%

Deudores varios: 0 310 773 0 768 388 100 198% 0% 199% 80% 0%

Otros: 623 4881 0 0 295 324 100 91% 0% 0% 1508% 192%Total Activo Circulante: 24947 24489 18340 17081 23049 19095 100 121% 89% 96% 128% 131%

Activo fijo neto: 10089 15422 9876 9732 9120 9446 100 97% 103% 105% 163% 107%

Ctas. por cobrar afiliadas: 5064 0 5632 7148 7803 8557 100 91% 84% 66% 0% 59%

Otros activos: 247 6373 200 212 429 366 100 117% 58% 55% 1741% 67%

Total Activo Fijo: 24796 23814 15956 17367 17352 18369 100 94% 95% 87% 130% 135%

TOTAL ACTIVOS: 49743 48303 34296 34448 40401 37464 100 108% 92% 92% 129% 133%

COMERCIAL EXPORTADORA S.A. DE C.V.Balance General al 31 de Diciembre

(Expresado en Miles de US$)

5/10/2018 Analisis financiero- herramientas - slidepdf.com

http://slidepdf.com/reader/full/analisis-financiero-herramientas 13/19

Análisis vertical

Es importante para establecer si unaempresa tiene una distribución desus activos equitativa y de acuerdo a

las necesidades financieras yoperativas.

Indicador que permite determinarigualmente que tanto ha crecido odisminuido la participación de ese

rubro en el total global.

5/10/2018 Analisis financiero- herramientas - slidepdf.com

http://slidepdf.com/reader/full/analisis-financiero-herramientas 14/19

Año: 2009 % 2008 % 2006 % 2005 % 2004 % 2003 %

Cajas y bancos: 522 1.0% 1377 2.9% 473 1.4% 539 1.6% 1096 2.7% 501 1.3%

Ctas. y préstamos por

cobrar: 18780 37.8% 13340 27.6% 12997 37.9% 15046 43.7% 19487 48.2% 15872 42.4%

Inventarios: 4957 10.0% 4539 9.4% 4098 11.9% 1496 4.3% 1404 3.5% 2011 5.4%

Deudores varios: 0 0.0% 310 0.6% 773 2.3% 0 0.0% 768 1.9% 388 1.0%

Otros: 623 1.3% 4881 10.1% 0 0.0% 0 0.0% 295 0.7% 324 0.9%

Total Activo Circulante: 24947 50.2% 24489 50.7% 18340 53.5% 17081 49.6% 23049 57.1% 19095 51.0%

Activo fi jo neto: 10089 20.3% 15422 31.9% 9876 28.8% 9732 28.3% 9120 22.6% 9446 25.2%

Ctas. por cobrar afi liadas: 5064 10.2% 0 0.0% 5632 16.4% 7148 20.8% 7803 19.3% 8557 22.8%Otros activos: 247 0.5% 6373 13.2% 200 0.6% 212 0.6% 429 1.1% 366 1.0%

Total Activo Fijo: 24796 49.8% 23814 49.3% 15956 46.5% 17367 50.4% 17352 42.9% 18369 49.0%

TOTAL ACTIVOS: 49743 100.0% 48303 100.0% 34296 100.0% 34448 100.0% 40401 100.0% 37464 100.0%

COMERCIAL EXPORTADORA S.A. DE C.V.

Balance General al 31 de Diciembre

(Expresado en Miles de US$)

5/10/2018 Analisis financiero- herramientas - slidepdf.com

http://slidepdf.com/reader/full/analisis-financiero-herramientas 15/19

Ejemplos Análisis vertical vrs.Análisis horizontal

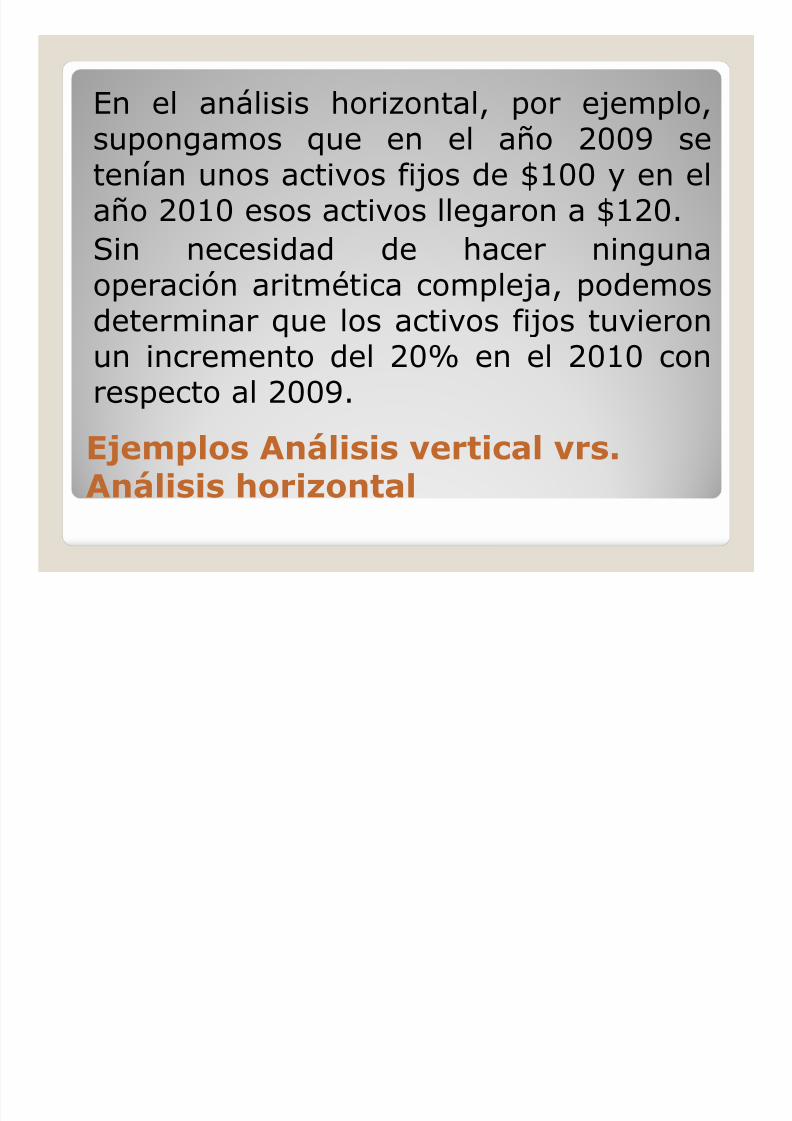

En el análisis horizontal, por ejemplo,supongamos que en el año 2009 setenían unos activos fijos de $100 y en el

año 2010 esos activos llegaron a $120.Sin necesidad de hacer ningunaoperación aritmética compleja, podemos

determinar que los activos fijos tuvieronun incremento del 20% en el 2010 conrespecto al 2009.

5/10/2018 Analisis financiero- herramientas - slidepdf.com

http://slidepdf.com/reader/full/analisis-financiero-herramientas 16/19

Ejemplos Análisis vertical vrs.Análisis horizontal

En el análisis vertical supongamos quelos activos fijos durante el 2009representaban el 50% del total deactivos, y que en el 2010 los activos

fijos representaron el 40%. Vemos aquí que la participación de los activos fijosdentro del total de activos disminuyó enun valor sustancial, lo cual puede ser

explicado por un incremento de activosno fijos o incluso la disminución de delactivo fijo.

5/10/2018 Analisis financiero- herramientas - slidepdf.com

http://slidepdf.com/reader/full/analisis-financiero-herramientas 17/19

Ejemplos Análisis vertical vrs.Análisis horizontal

Una cosa es decir que el 2010 las gananciasse incrementaron un 10% respecto al 2009[análisis horizontal] y otra es decir que en el2010 las ganancias representaron el 5% delas ventas totales, cuando en el 2009representaron el 6% [análisis vertical].

En este último caso, el total es el 100% delas ventas, y las ganancias representan unaporción de esas ventas, porción a la que se lepuede medir su variación en el análisisvertical.

5/10/2018 Analisis financiero- herramientas - slidepdf.com

http://slidepdf.com/reader/full/analisis-financiero-herramientas 18/19

Ejemplos Análisis vertical vrs.Análisis horizontal

Como se observa, los dos análisis son

distintos y a la vez complementarios, porlo que necesariamente se debe recurrir alos dos métodos para hacer un análisismás completo.

5/10/2018 Analisis financiero- herramientas - slidepdf.com

http://slidepdf.com/reader/full/analisis-financiero-herramientas 19/19

Ejemplos Análisis vertical vrs.Análisis horizontal

En algunos casos, el análisis horizontalnos puede indicar que la empresa hamejorado, pero a su vez el análisisvertical nos puede decir exactamente lo

contrario, como en el ejemplo expuesto,donde a pesar de que la empresaincrementa sus utilidades en un 10%, larentabilidad se ve disminuida puesto quedel total de ingresos, sólo un 5% esutilidad, cuando un año antes era del 6%.