Análisis financiero-Cartilla financiera-UNAL

150

UNIDAD DE EMPRENDIMIENTO CREANDO EMPRESAS, DESARROLLANDO SUEÑOS FACULTAD DE CIENCIAS ECONÓMICAS SEDEBOGOTÁ ESCUELA DE ADMINISTRACIÓN Y CONTADURÍA PÚBLICA

-

Upload

jsalfonsom -

Category

Documents

-

view

131 -

download

1

Transcript of Análisis financiero-Cartilla financiera-UNAL

UNIDAD DEEMPRENDIMIENTO

CREANDO EMPRESAS, DESARROLLANDO SUEÑOS FACULTAD DE CIENCIAS ECONÓMICASS E D E B O G O T Á

ESCUELA DE ADMINISTRACIÓNY CONTADURÍA PÚBLICA

cc creativecommons

FACULTAD DE CIENCIAS ECONÓMICASS E D E B O G O T Á

ESCUELA DE ADMINISTRACIÓNY CONTADURÍA PÚBLICA

RectoR / Moisés Wassermann Lerner

ViceRRectoR Sede Bogotá / Julio Esteban Colmenares

FACULTAD DE CIENCIAS ECONÓMICAS

decano / Jorge Iván Bula Escobar

Vicedecano académico / Gerardo Ernesto Mejía Alfaro

ESCUELA DE ADMINISTRACIÓN Y CONTADURÍA PÚBLICA

diRectoR / Jorge Molano Velandia

UNIDAD DE EMPRENDIMIENTO

diRectoR / Luis Alejandro Rodríguez Ramírez

aSeSoR de coStoS y finanzaS / Cristian David Caycedo Chaparro

elaBoRación y ReViSión / Jennifer Lorena Gómez Contreras

Pasante de costos y finanzas

coRRección de eStilo y diagRamación / María Carolina Méndez Téllez

Primera edición, 2010

Bogotá D.C., Colombia

Unidad de Emprendimiento

Facultad de Ciencias Económicas

Universidad Nacional de Colombia

Cra. 30 n. 45 - 03

Este documento puede ser reproducido parcialmente citando la fuente

Catalogación en la publicación Universidad Nacional de Colombia Gómez Contreras, Jennifer Lorena, 1990- Cartilla financiera / Jennifer Lorena Gómez Contreras. -- Bogotá: Universidad Nacional de Colombia. Facultad de Ciencias Económicas. Escuela de Administración y Contaduría Pública, 2010 xxx p., il. Incluye referencias bibliográficas ISBN : 978-958-719-635-1

1. Contabilidad 2. Estados financieros 3. Proyectos de inversión 4. Análisis financiero 5. Gestión financiera 6. Finanzas I. Tít. CDD-21 658.15 / 2010

Contenido

1 Contenido

Introducción 6

Capítulo 1. Fundamentación financiera 8

¿Qué es la contabilidad? 9

Objetivos y cualidades de la información contable 9

Principios de contabilidad generalmente aceptados en Colombia 10

La empresa y su relación con la contabilidad 12

¿Qué son las finanzas y cuál es su relación con la empresa? 13

Diferencias entre la contabilidad y las finanzas 14

Objetivo básico financiero 16

Los estados financieros 17

2

Contenido

Capítulo 2. Criterios para la selección de proyectos de inversión 46El valor del dinero en el tiempo 47

Interés 47

Tasas de interés 48

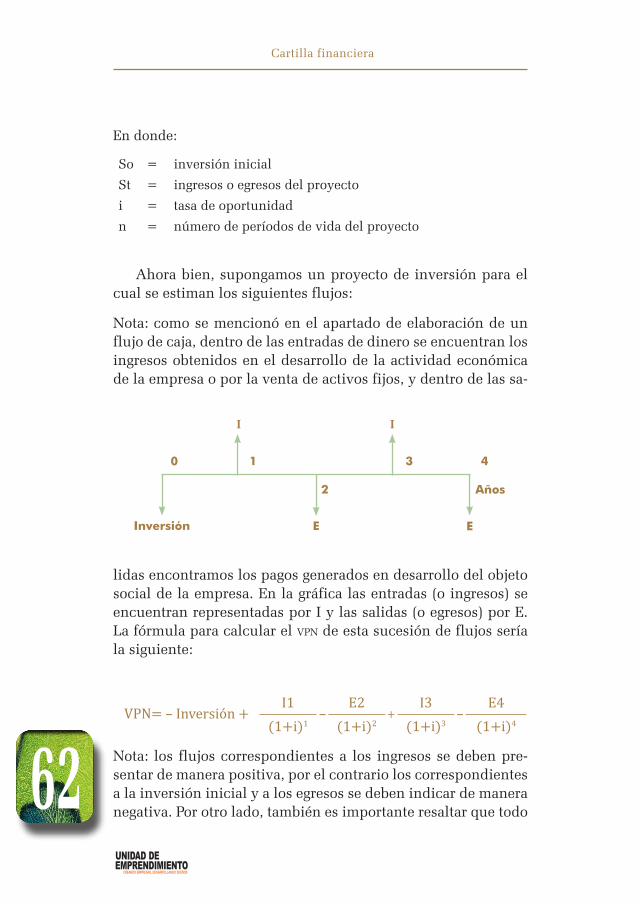

Valor presente y valor futuro 57

Estado de flujo de caja 59

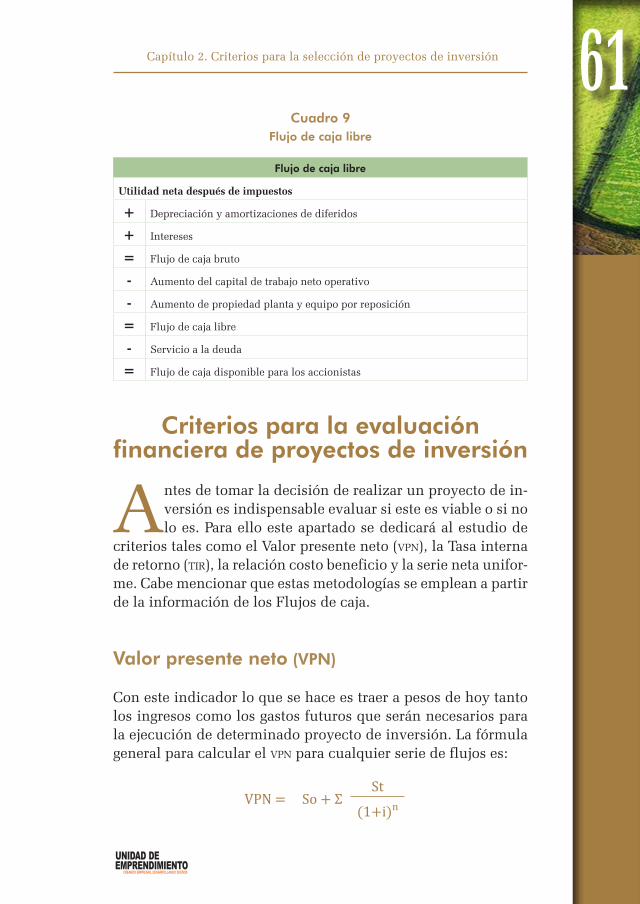

Flujo de caja libre 60

Criterios para la evaluación financiera de proyectos de inversión 61

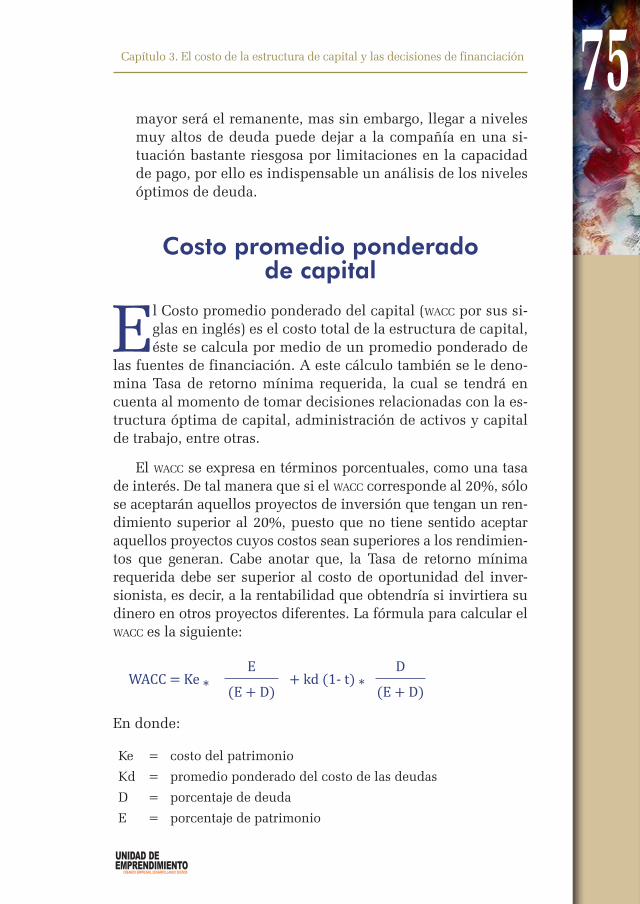

Capítulo 3. El costo de la estructura de capital

y las decisiones de financiación 68La estructura de capital 69

Costo de la financiación externa de la empresa (deuda) 70

Costo de la financiación interna de la empresa (recursos propios) 71

Costo promedio ponderado de capital 75

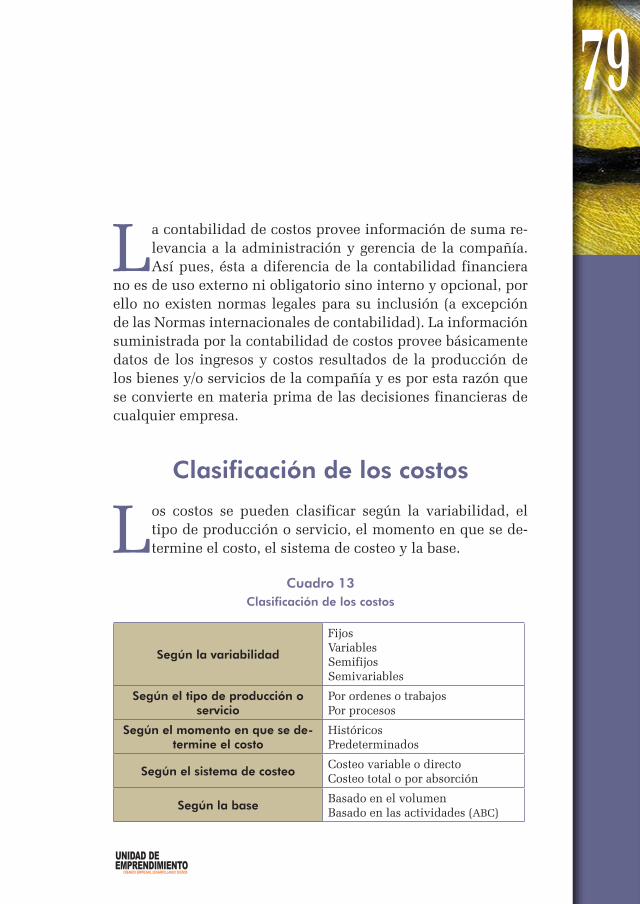

Capítulo 4. La contabilidad de costos aplicada a las decisiones financieras 78Clasificación de los costos 79

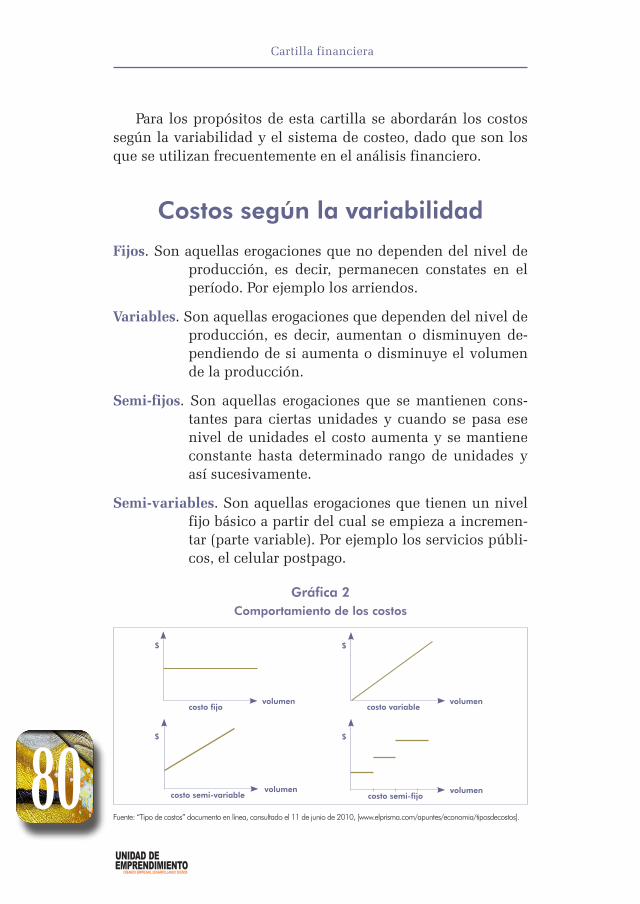

Costos según la variabilidad 80

Costos según el sistema de costeo 81

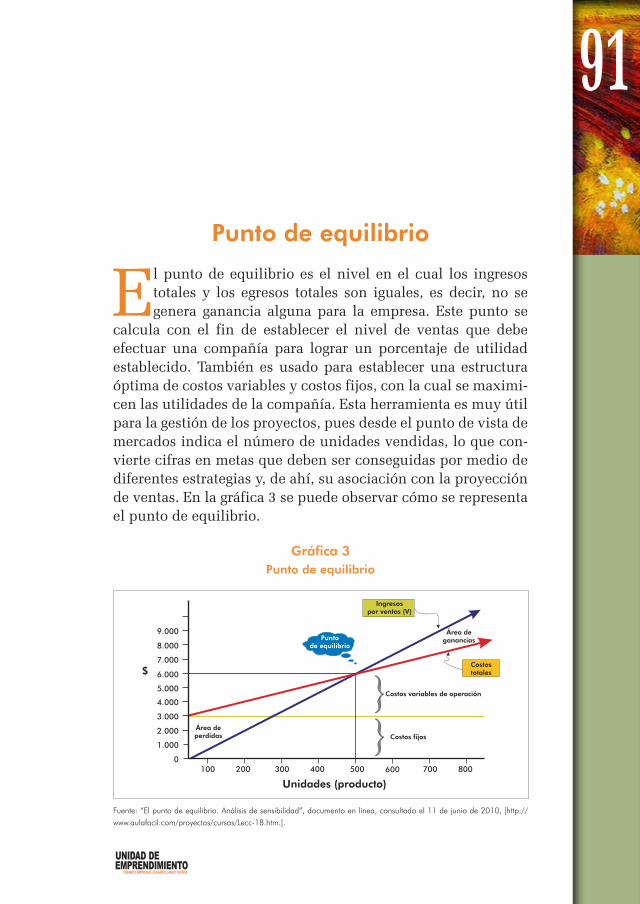

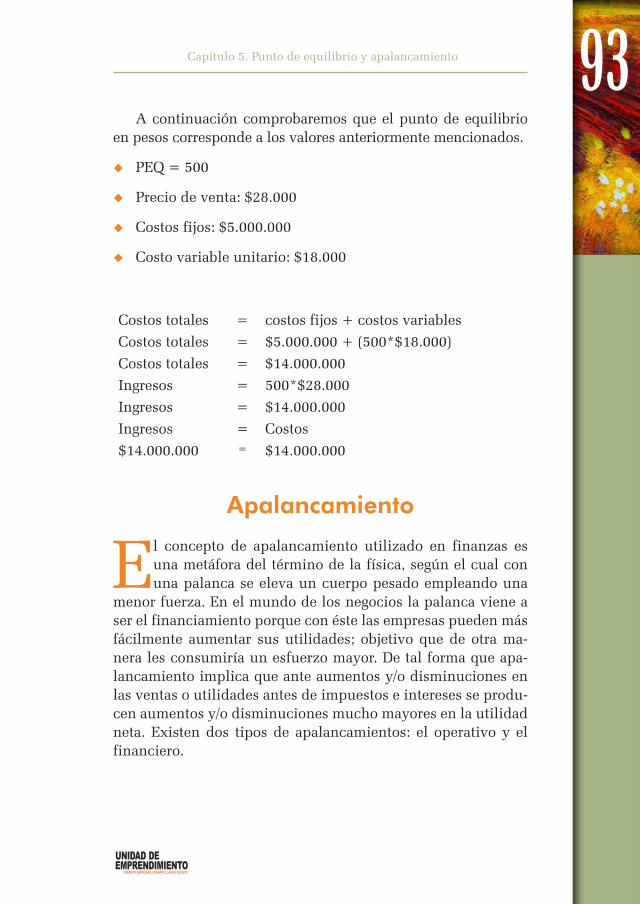

Capítulo 5. Punto de equilibrio y apalancamiento 90Punto de equilibrio 91

Apalancamiento 93

3 Contenido

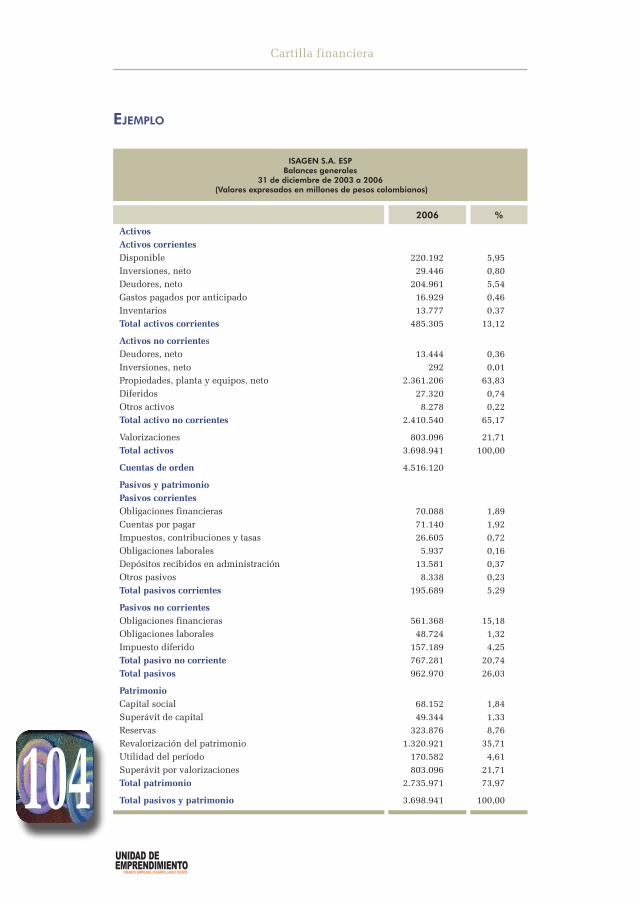

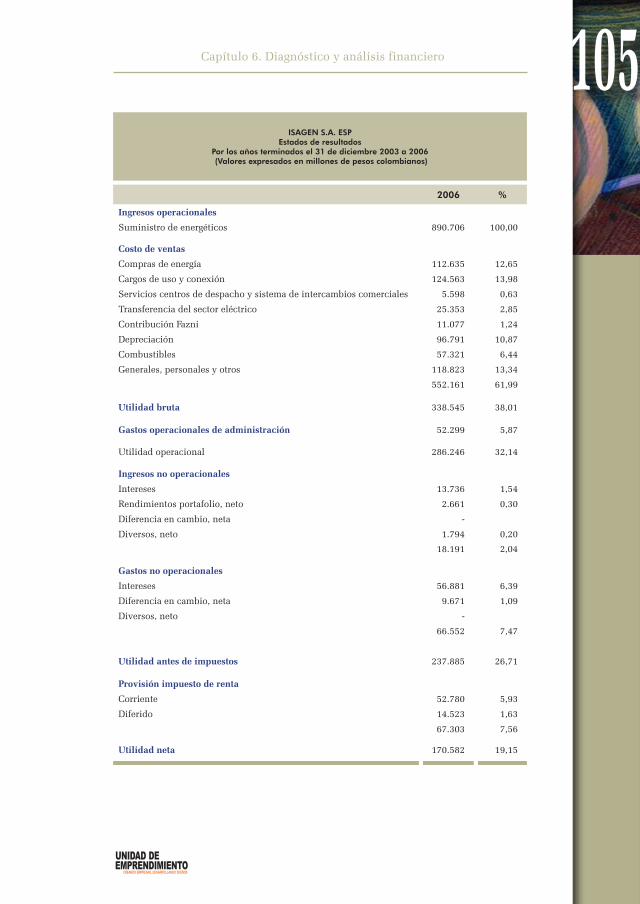

Capítulo 6. Diagnóstico y análisis financiero 98Análisis horizontal 99

Análisis vertical 103

Razones financieras 106

Capítulo 7. Gestión financiera basada en el valor y estrategias

para el crecimiento de la empresa 120Limitaciones de los indicadores

tradicionales del análisis financiero 121

Diagnóstico financiero basado en inductores de valor 124

El EVA y la gestión del valor 128

Anexos 1321. Ejemplo de Balance general 133

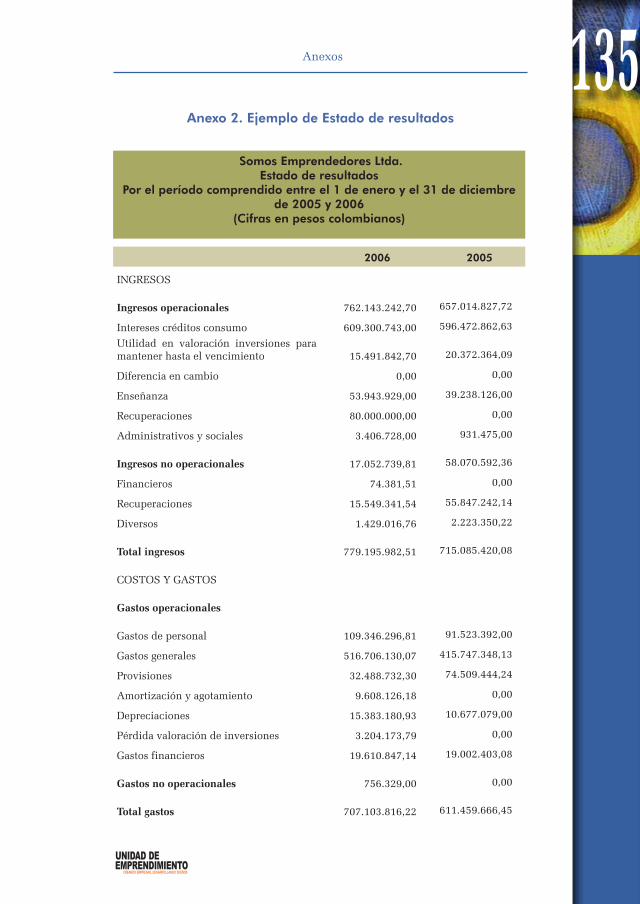

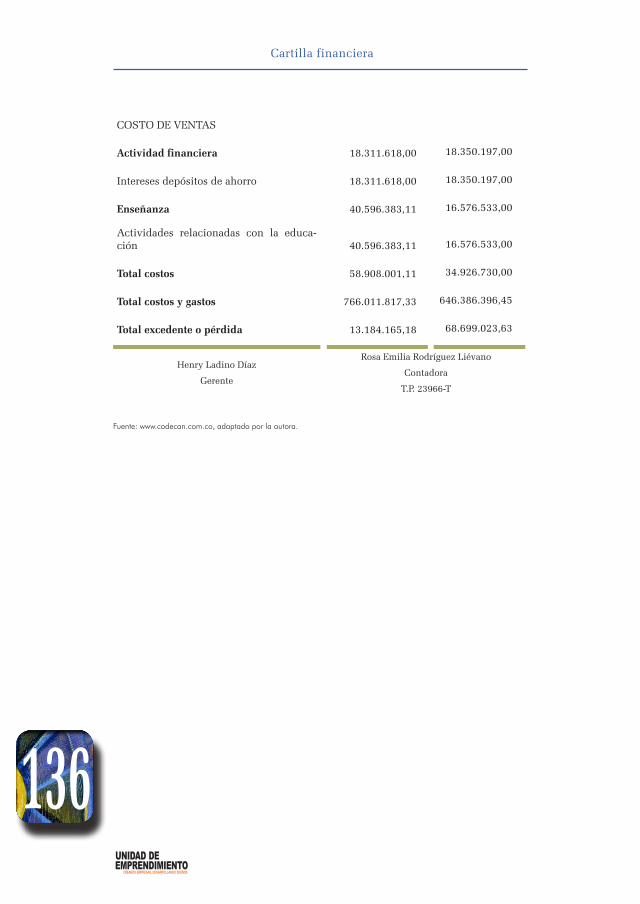

2. Ejemplo de Estado de resultados 135

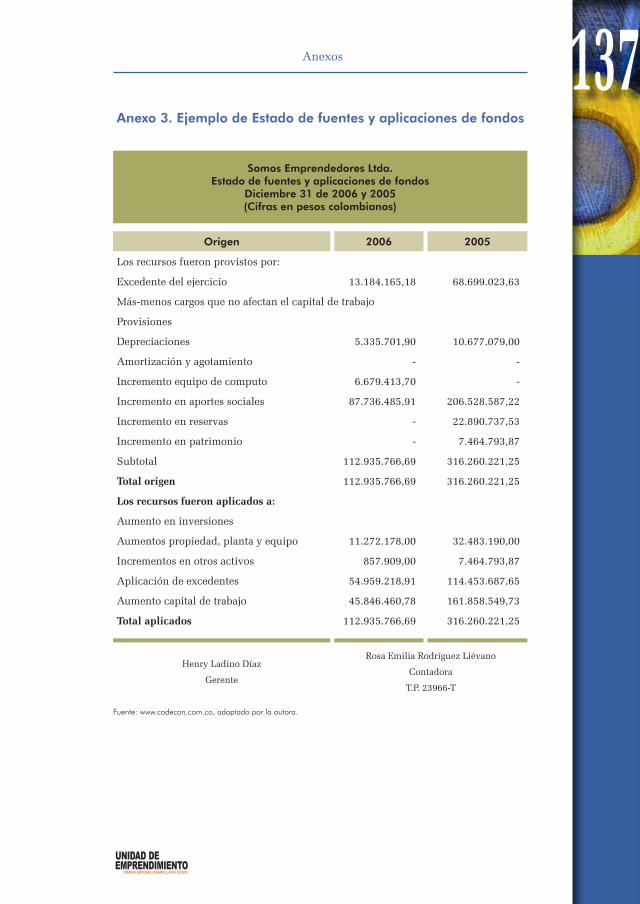

3. Ejemplo de Estado de fuentes y aplicaciones de fondos 137

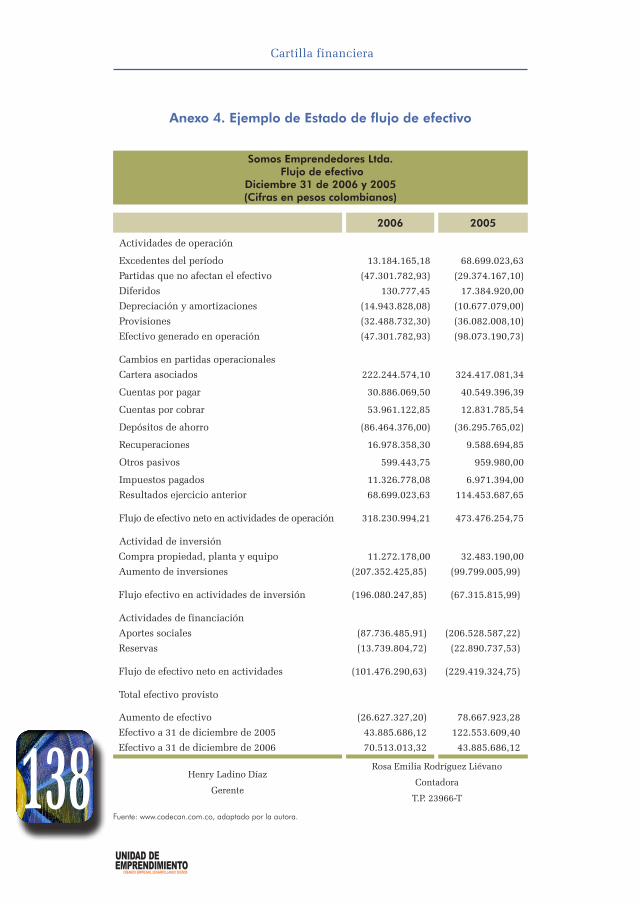

4. Ejemplo de Estado de flujo de efectivo 138

Bibliografía 140

Siglas y acrónimos 144

Índice de cuadros y gráficas 4

4

Contenido

Índice de cuadros y gráficasCuadro 1 Estado de resultados 21

Cuadro 2 Cuentas del activo, pasivo y patrimonio 32

Cuadro 3 Estructura del Balance general 33

Cuadro 4 Variación de los activos fijos en la elaboración del EFAF 37

Cuadro 5 Estado de fuentes y aplicaciones de fondos 39

Cuadro 6 Estado de flujo de efectivo 44

Cuadro 7 Interés compuesto 51

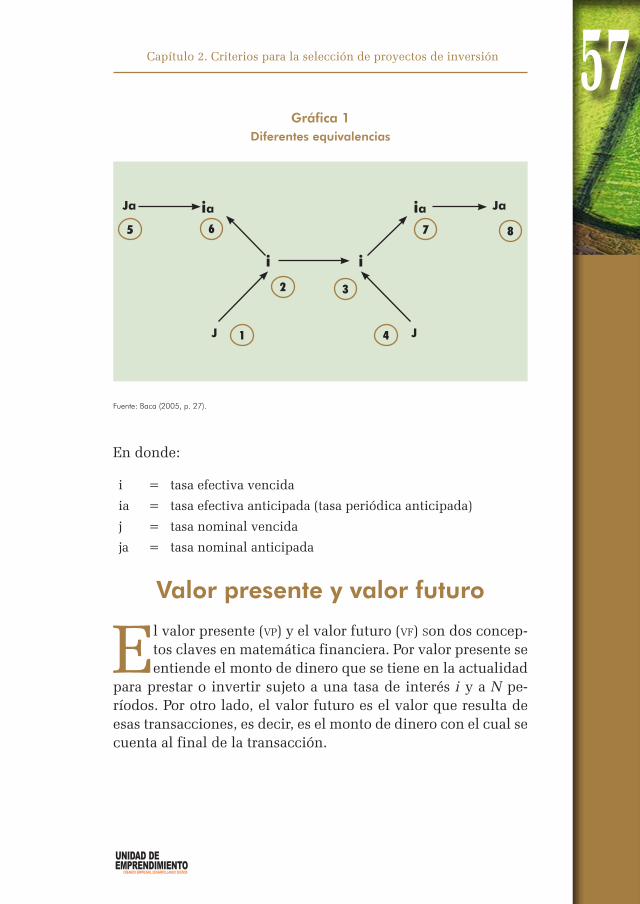

Gráfica 1 Diferentes equivalencias 57

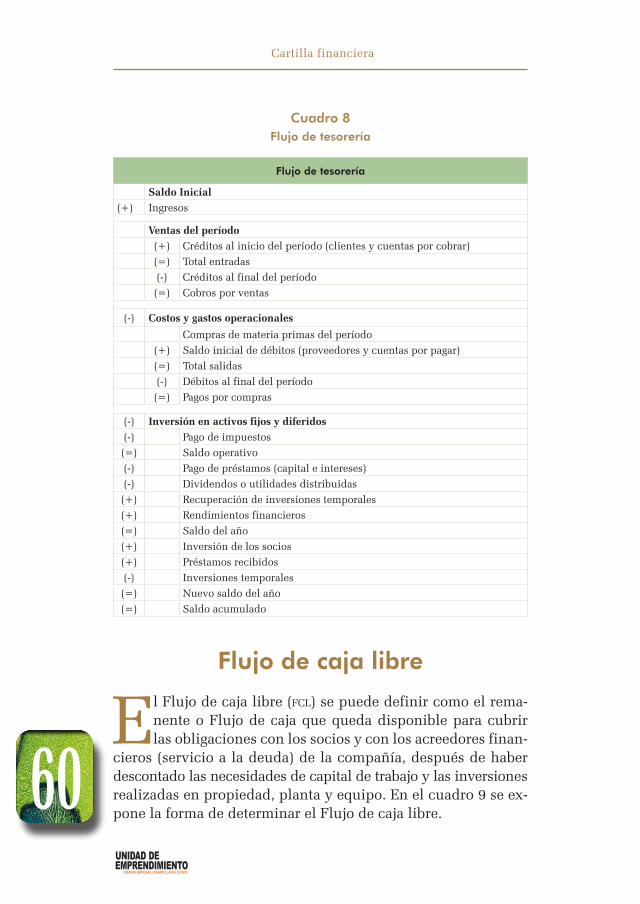

Cuadro 8 Flujo de tesorería 60

Cuadro 9 Flujo de caja libre 61

Cuadro 10 Criterios para seleccionar y/o ordenar proyectos 66

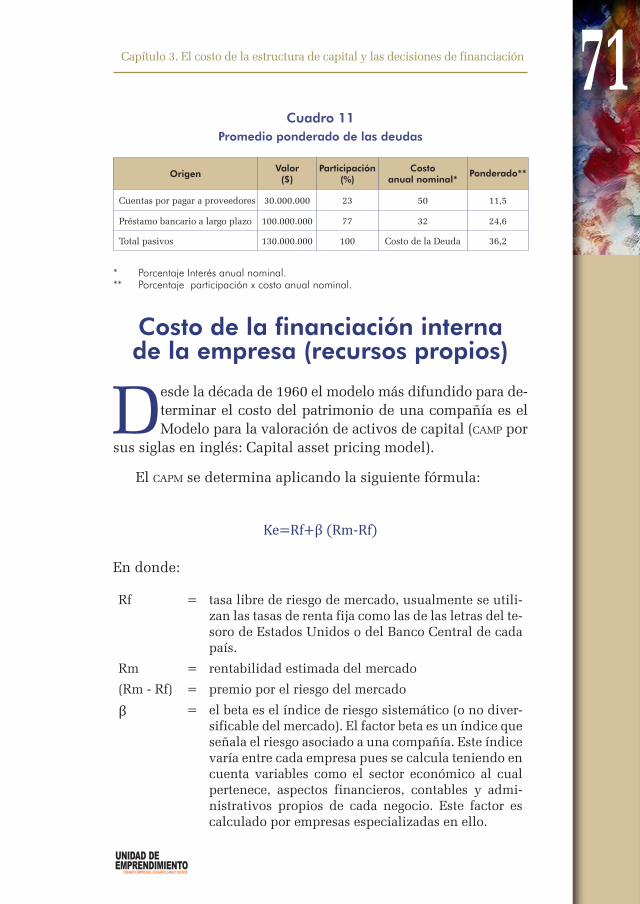

Cuadro 11 Promedio ponderado de las deudas 71

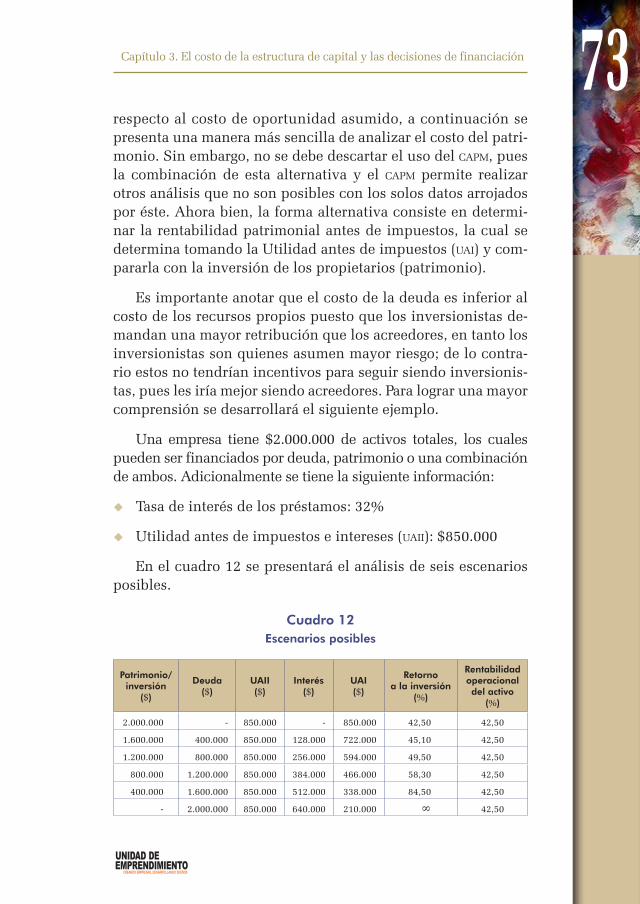

Cuadro 12 Escenarios posibles 73

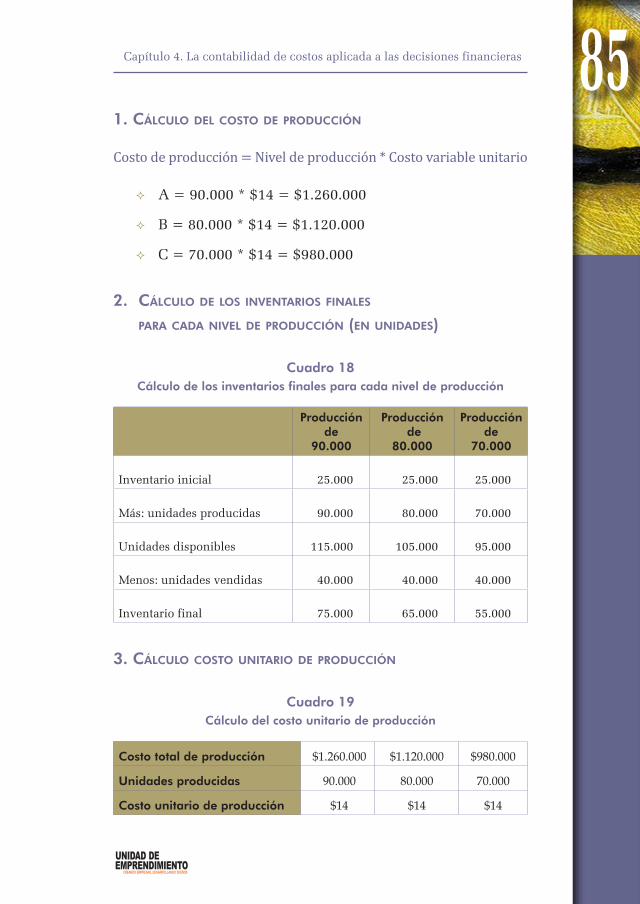

Cuadro 13 Clasificación de los costos 79

Gráfica 2 Comportamiento de los costos 80

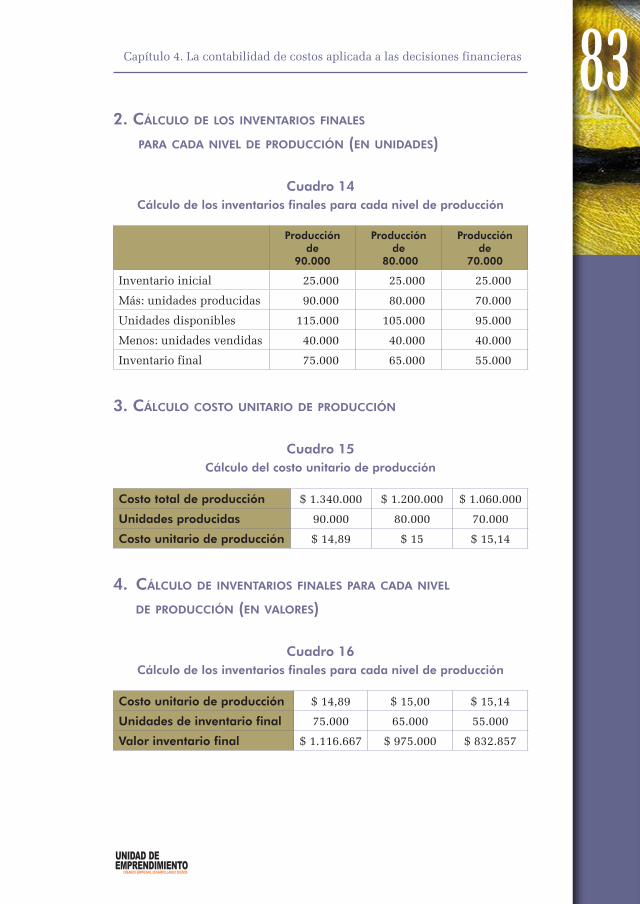

Cuadro 14 Cálculo de los inventarios finales para cada nivel de producción 83

Cuadro 15 Cálculo del costo unitario de producción 83

Cuadro 16 Cálculo de los inventarios finales para cada nivel de producción 83

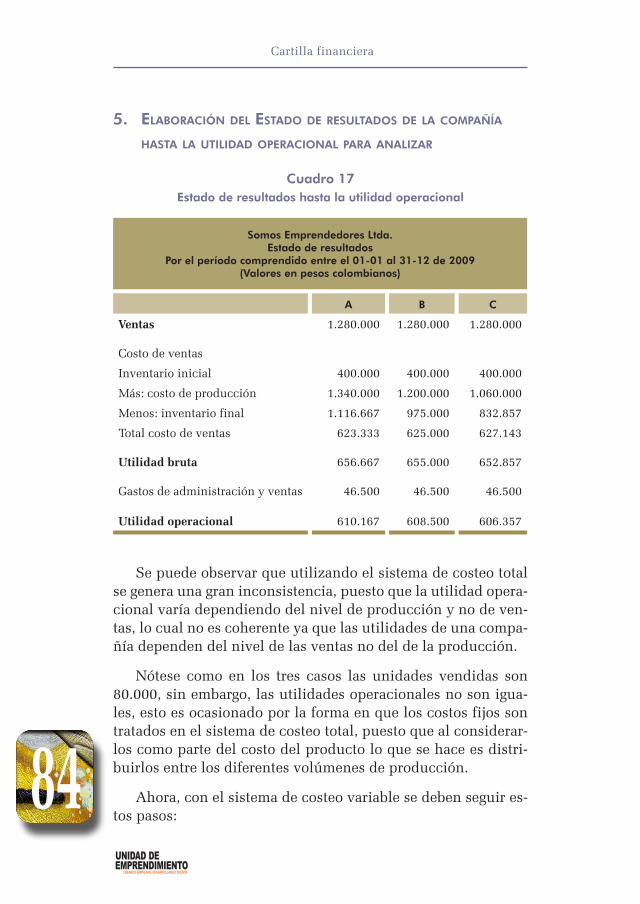

Cuadro 17 Estado de resultados hasta la utilidad operacional 84

Cuadro 18 Cálculo de los inventarios finales para cada nivel de producción 85

Cuadro 19 Cálculo del costo unitario de producción 85

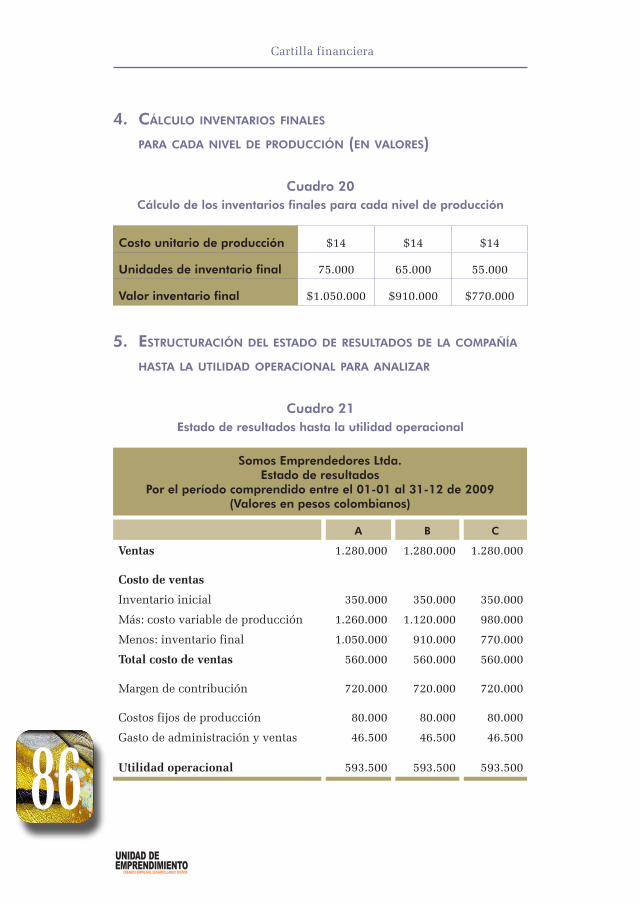

Cuadro 20 Cálculo de los inventarios finales para cada nivel de producción 86

5 Contenido

Cuadro 21 Estado de resultados hasta la utilidad operacional 86

Gráfica 3 Punto de equilibrio 91

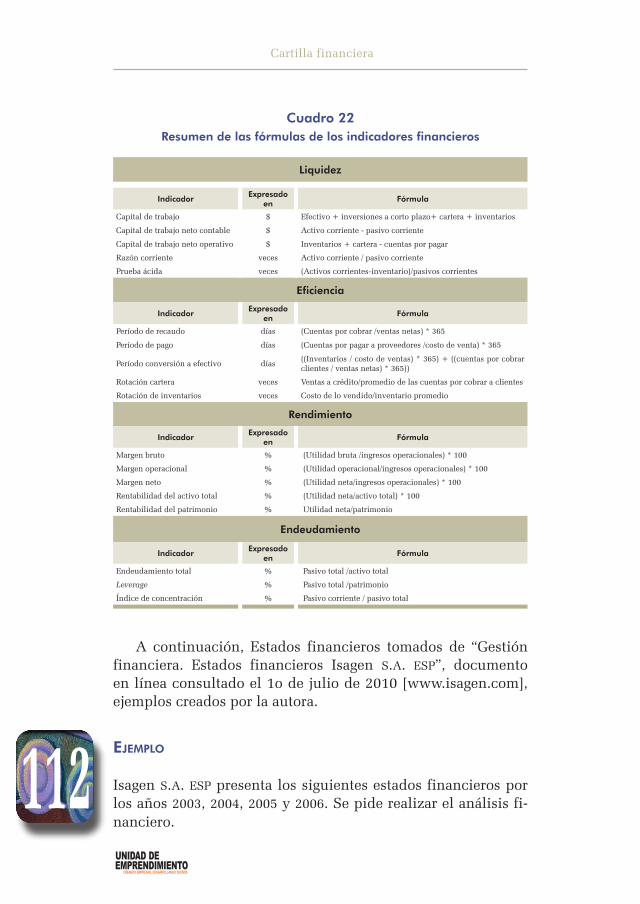

Cuadro 22 Resumen de las fórmulas de los indicadores financieros 112

Introducción

7 Introduccción 7

En toda organización se realizan varias funciones claves para su desarrollo y continuidad en el tiempo, diariamen-te en las pequeñas empresas y también en las grandes

compañías como Microsoft o Apple se deben realizar acciones de compra, fabricación, venta, distribución, cobranza, financia-ción, etc. No obstante, muchas empresas pierden oportunida-des debido a una gestión deficiente de esas acciones, y es ahí donde las finanzas cobran un papel de gran relevancia, en tanto se constituyen en un área clave para el funcionamiento y la es-tabilidad de la empresa. En suma, el objetivo de las finanzas es suministrar un mapa que facilite el direccionamiento, la coordi-nación y el control de las decisiones gerenciales. De modo que la planeación financiera se torna de suprema relevancia debido a su carácter estratégico y su flexibilidad, en tanto que puede realizarse en cualquier instante del tiempo y tantas veces se quiera o se necesite en el año.

Es por esta razón que la Unidad de Emprendimiento Empre-sarial de la Facultad de Ciencias Económicas de la Universidad Nacional de Colombia, sede Bogotá, elaboró esta cartilla para todas aquellas personas emprendedoras que piensen dar inicio al desarrollo de una empresa, reducir al máximo los riesgos y maximizar el aprovechamiento de los recursos y tiempo, tanto de empresas corporativas como de la micro o pequeña empresa (mipyme), ya que el objetivo primordial de planear financiera-mente es evaluar el futuro de una organización.

Capítulo 1. Fundamentación financiera

9 Capítulo 1. Fundamentación financiera

¿Qué es la contabilidad?

La contabilidad es un aspecto clave en el buen funciona-miento de diferentes organizaciones. Por contabilidad se entiende “la ciencia de naturaleza económica que tiene por

objeto producir información para hacer posible el conocimiento pasado, presente y futuro de la realidad económica en términos cuantitativos a todos sus niveles organizativos […] con el fin de facilitar la adopción de las decisiones financieras externas y las de planificación y control internas” (Cañibano, 1999, p. 41).

Objetivos y cualidades de la información contable

Según el Decreto 2649 de 1993, por el cual se reglamen-ta la contabilidad en general y se expiden los principios o las normas de contabilidad generalmente aceptados en

Colombia, la información contable debe ser comprensible, útil y comparable.

La información es comprensible cuando es clara y de fácil entendimiento, es útil cuando es de confianza y pertinente, es pertinente cuando es oportuna, es confiable cuando es libre de juicios y representa fielmente la situación económica de la em-presa y, por último, es comparable cuando es preparada sobre bases uniformes.

10

Cartilla financiera

Principios de contabilidad generalmente aceptados en Colombia

Los principios de contabilidad generalmente aceptados (pcga) se enuncian en el Decreto 2649 de la siguiente forma:

Ente económico. El ente económico hace referencia a la em-presa, es decir, a la actividad económica constitui-da como una unidad, dentro de la cual se ejerce un control sobre los diversos recursos. El ente debe ser definido e identificado de manera que se distinga de otros entes.

Continuidad. Los diferentes recursos y hechos económicos de la empresa tienen que ser contabilizados y revela-dos considerando si el ente económico seguirá o no funcionando de manera normal durante períodos futuros.

Unidad de medida. En la medición de los diferentes recursos y hechos económicos se debe utilizar como unidad de medida la moneda funcional.

Período. Es obligación del ente económico preparar y difundir de manera periódica estados financieros, a lo largo de su existencia conforme a las disposiciones legales. Por lo general, la información debe presentarse mínimo una vez al año, con corte a 31 de diciembre.

Valuación o medición. Los diferentes recursos y hechos eco-nómicos de la empresa deben ser cuantificados en términos de la unidad de medida con sujeción a las normas técnicas.

Esencia sobre forma. Los diferentes recursos y hechos econó-micos de la empresa deben reconocerse y revelarse teniendo en cuenta su esencia o realidad económica y no únicamente su forma legal.

11 Capítulo 1. Fundamentación financiera

Realización. Sólo pueden reconocerse hechos económicos reali-zados, es decir, aquellas transacciones del pasado, las cuales implicaron que la empresa tenga o tendrá en un futuro un beneficio o un sacrificio económico, o que los recursos hayan experimentado un cambio.

Asociación. Los ingresos deben asociarse en el período respec-tivo con los costos y gastos que se causen para pro-ducir tales ingresos.

Mantenimiento del patrimonio. El ente económico puede optar por mantener el patrimonio productivo o el patrimo-nio financiero. Dependiendo del criterio selecciona-do por la empresa se entiende que se genera utilidad en un período únicamente si su capacidad producti-va o financiera –según sea el caso– es mayor al final del ejercicio que al principio del mismo.

Revelación plena. El ente económico está en la obligación de informar de manera completa, pero resumida, todo aquello que sea preciso para la comprensión y eva-luación correcta de su situación financiera, los cam-bios experimentados en la estructura financiera y en el patrimonio, el resultado de sus operaciones y su capacidad de generación de flujos futuros de efectivo.

Importancia relativa o materialidad. Los hechos económicos deben reconocerse y presentarse atendiendo a su materialidad. Un hecho económico –producción, distribución, consumo, etc.– se considera material cuando en razón de su naturaleza o cuantía, el cono-cimiento o desconocimiento del mismo puede afec-tar significativamente las decisiones de los usuarios de la información.

Como su nombre lo indica la importancia es rela-tiva, puesto que lo que tiene importancia para una empresa puede que no lo tenga para otra. Ahora bien, esa importancia relativa o materialidad de cada uno de los rubros que componen el balance

12

Cartilla financiera

depende no solamente de su valor, sino también de su naturaleza. Un hecho económico puede ser de na-turaleza deudora o acreedora. La naturaleza deudora hace referencia a los hechos que de una u otro forma se convierten en recursos para la compañía, los cua-les se clasifican en cuentas de activos o de gastos. Por otro lado, la naturaleza acreedora se refiere a los hechos económicos que generan obligaciones de la empresa con terceros, las cuentas de esta naturaleza son los pasivos, el patrimonio y los ingresos.

Prudencia. Cuando se presenten problemas para medir en for-ma confiable y verificable un hecho económico se debe seleccionar la alternativa de registro que tenga menos probabilidad de subestimar los pasivos y los gastos o sobreestimar los activos y los ingresos.

La empresa y su relación con la contabilidad

La contabilidad juega un papel clave en las empresas; me-diante ésta es posible que las empresas controlen los flu-jos de recursos económicos cuantificables que circulan

en ella. Además, la contabilidad brinda las bases para la toma de decisiones de los agentes con respecto al manejo óptimo de los recursos de la organización y al logro de los objetivos de la misma, debido a que la contabilidad proporciona una informa-ción clara y ordenada sobre la gestión y las transacciones eco-nómicas que se realizan en la empresa.

Por otro lado, el Estado en cumplimiento de su función fis-calizadora ejerce un alto control sobre las empresas mediante la contabilidad, de tal modo que cualquier comerciante debe llevar libros de contabilidad conforme a los principios de con-tabilidad de general aceptación.

Las funciones básicas de la contabilidad son tres: la medi-ción, la información y el control. En primer lugar en cuanto a

13 Capítulo 1. Fundamentación financiera

la función de medición, la contabilidad se encarga de medir y cuantificar el valor de las contribuciones de cada uno de los agentes al fondo de recursos de la empresa, también determi-na y liquida el derecho contractual de cada uno de los agentes. En segundo lugar, con respecto a la función de información, la contabilidad busca que los agentes involucrados tengan cono-cimiento del grado en que los demás agentes reciben sus dere-chos y cumplen con sus obligaciones contractuales; al mismo tiempo que provee una base común de información a todos los agentes. Y en tercer lugar, en lo correspondiente a la función de control, la contabilidad tiene como objeto cerciorarse de que la actividad económica se desarrolle de acuerdo con los planes y objetivos que fueron establecidos por la organización (Sunder, 2005).

¿Qué son las finanzas y cuál es su relación con la empresa?

Las finanzas son una ciencia que se deriva de la economía y de la contabilidad, cuyo objeto de estudio es la adqui-sición y administración del dinero con el fin de mejorar

las fuentes de obtención del dinero y garantizar su óptima uti-lización, ya sea por parte del Estado (finanzas públicas), de una empresa (finanzas corporativas) o de un individuo (finanzas personales). Las finanzas tienen básicamente dos funciones: una relacionada con las inversiones y otra con las fuentes de financiamiento de la compañía.

En lo referente a la función de inversiones, el papel de las fi-nanzas es el de buscar alternativas de inversión para la empresa, evaluar dichas alternativas teniendo como criterio de elección que aquellas que generen mayores márgenes de rentabilidad se recuperen en el menor tiempo posible, y evaluar la capacidad de la empresa para adquirir la inversión. Por otro lado, los as-pectos principales en lo correspondiente a la función de finan-ciamiento se relacionan con la búsqueda de fuentes de financia-miento para la empresa, ya sea mediante préstamos, emisión de

14

Cartilla financiera

acciones u otras, adicionalmente se realiza la evaluación de las alternativas de financiamiento teniendo en cuenta los costos de oportunidad de los accionistas1.

Diferencias entre la contabilidad y las finanzas

La contabilidad y las finanzas son campos de conocimiento muy cercanos entre sí; sin embargo difieren en sus crite-rios de medición de los hechos económicos y, por ende,

contribuyen de manera diferente en el proceso de la toma de decisiones empresariales. Las principales diferencias entre la contabilidad y las finanzas son:

La contabilidad opera atendiendo al principio de causación, �

es decir, que las transacciones se registran al momento en que nace el derecho a exigir el respectivo cobro o pago. Por ejemplo, en el caso de las ventas a crédito se registra la com-pra pues se generó el derecho a cobrarle al cliente en un pe-ríodo futuro; sin embargo esa venta no significó una entrada de efectivo para la empresa en el momento exacto en que se realizó. Por el contrario, las finanzas no tienen en cuenta el principio de causación, sino que operan atendiendo al cri-terio de lo que realmente es percibido, es decir, el flujo de efectivo generado por las transacciones al momento en que se realizan. Así pues, continuando con el caso de las ventas, financieramente sólo se toma lo realmente percibido, es de-cir, la proporción que fue pagada de contado.

La contabilidad tradicional trabaja con la valuación a costos �

históricos2 y en algunas ocasiones toma en cuenta los va-

1 El concepto de costo de oportunidad será abordado con mayor profundidad en el capítulo 2.

2 El Decreto 2649 de 1993 define el costo histórico como el valor que “represen-ta el importe original consumido u obtenido en efectivo, o en su equivalente, en el momento de realización de un hecho económico”.

15 Capítulo 1. Fundamentación financiera

lores de mercado3. En cambio las finanzas siempre operan atendiendo al valor de mercado.

En la contabilidad cuando se realizan inversiones, única- �

mente se tienen presente los costos de los fondos obtenidos de terceros (préstamos, financiación proveedores, etc.) sin contemplar los costos de oportunidad de los accionistas. Por su parte, las finanzas sí tienen en cuenta los costos de opor-tunidad de los accionistas pues estos son los costos más al-tos de la empresa ya que los socios son quienes más riesgos corren en el desarrollo de cada proyecto de inversión.

La contabilidad no contempla el valor del dinero en el tiempo � 4. Mientras las finanzas trabajan teniendo como pilar el concepto del valor del dinero en el tiempo, este concepto es clave en los análisis de presupuesto, de las cuentas por cobrar, de los préstamos y, en general, de las decisiones de inversión, finan-ciación y administración de activos.

En la contabilidad se mide la rentabilidad teniendo en cuen- �

ta las utilidades generadas por la empresa en un período determinado y el capital que se utilizó en la generación de dichas utilidades. En cambio, en las finanzas se mide la ren-tabilidad mediante el uso de una tasa interna de retorno5, la cual definirá la aceptación o rechazo de los proyectos de inversión comparándola con el costo de oportunidad o costo mínimo requerido para realizar la inversión.

En la contabilidad las depreciaciones � 6 son consideradas como costos o gastos dependiendo del caso y, por ende, son

3 Según el Decreto 2649 de 1993 el costo de mercado es aquel valor que “re-presenta el importe en efectivo, o en su equivalente, en que se espera sea con-vertido un activo o liquidado un pasivo, en el curso normal de los negocios”.

4 El concepto de valor del dinero en el tiempo será abordado con mayor profun-didad en el capítulo 2.

5 El concepto de tasa interna de retorno se explicará en el capítulo 2.

6 La depreciación es la pérdida del valor de los activos debido a su obsolescen-cia o desgaste.

16

Cartilla financiera

restadas de las utilidades. Mientras en las finanzas las de-preciaciones representan ingresos por recuperación de capi-tal inmovilizado cuando dichas depreciaciones fueron teni-das en cuenta en la determinación de los precios de venta, de tal modo que en las herramientas de medición utilizadas por la gerencia financiera (margen eBitda, flujo de caja libre, etc.) se suma la depreciación y otros conceptos a la utilidad neta para su determinación.

Objetivo básico financiero

A diferencia de lo que tradicionalmente se cree, el obje-tivo central del gerente financiero no es la maximiza-ción de las utilidades sino la maximización del valor

de la empresa para los accionistas. Para lograr este objetivo la empresa debe tomar decisiones de inversión, financiamiento y administración de los activos que se encaminen al uso eficiente y eficaz de los recursos.

Las decisiones de inversión comprenden las relacionadas con la inversión en inventarios, la cantidad de cuentas por co-brar o valores negociables, el plazo de las ventas, las posibili-dades de crecimiento de la empresa y, en general, el análisis de diversas alternativas de inversión teniendo como criterio la rentabilidad y los costos.

Dentro de las decisiones de financiamiento se tienen las re-lacionadas con la elección de la estructura de financiamiento, es decir, la proporción de pasivos y patrimonio que han de fi-nanciar a los activos de la empresa. Algunos ejemplos de las decisiones de financiamiento son la definición del plazo de la deuda (corto o largo plazo), el tipo de moneda en que resulta más conveniente endeudarse, etc.

Y son decisiones de administración de activos las relaciona-das con el momento en el cual es adecuado adquirir activos, la forma de administrarlos y las alternativas existentes para com-prar o arrendar dichos activos dependiendo de la evaluación de los costos y beneficios de tales decisiones para la empresa.

17 Capítulo 1. Fundamentación financiera

Vale la pena mencionar que tanto las decisiones de financia-miento como las de inversión y las de administración de activos deben apoyarse en la información suministrada por los estados financieros elaborados por la compañía.

Los estados financieros

Se denominan estados financieros a un conjunto de infor-mes que deben ser elaborados por la empresa al finali-zar el ejercicio contable. Estos informes son preparados y

presentados bajo la responsabilidad de los administradores de la compañía, con el objetivo de dar a conocer la situación finan-ciera y los resultados económicos de la empresa en un período determinado a quienes no tienen acceso a los registros de una empresa.

Los estados financieros, dependiendo del tipo de usuario al cual vayan dirigidos, se clasifican en dos: estados de propósito general y de propósito especial.

Estados financieros de propósito general. Este tipo de esta-dos son elaborados al cierre del período contable con el fin de suministrar información a usuarios indeterminados sobre la si-tuación financiera y la capacidad del ente para generar fondos.

Los estados financieros de propósito general pueden ser de dos tipos: estados financieros básicos y estados financieros con-solidados.

Los estados financieros básicos son cinco, a saber:

El Balance general, �

El Estado de resultados, �

El Estado de cambios en la situación financiera, �

El Estado de flujos de efectivo, �

El Estado de cambios en el patrimonio. �

18

Cartilla financiera

Estados financieros consolidados

Son aquellos estados que presentan la situación financiera, los resultados económicos, los cambios en la situación financiera, la capacidad de generación de fondos y los cambios en el pa-trimonio de un ente matriz y sus subordinados7, como si estos fuesen los de un solo ente.

Estados financieros de propósito especial

Este tipo de estados son elaborados con el objetivo de proveer in-formación que satisfaga necesidades específicas de ciertos usua-rios. Dentro de los estados financieros de propósito especial se encuentran el balance inicial, los estados financieros de períodos intermedios, los estados de costos, el estado de inventario, los estados financieros extraordinarios, los estados de liquidación, los estados financieros que se presentan a las autoridades con sujeción a las reglas de clasificación y con el detalle determina-do por éstas y los estados financieros preparados sobre una base comprensiva de contabilidad distinta de los principios de conta-bilidad generalmente aceptados.

Cabe anotar que la preparación de los estados financieros de propósito especial no libera a la compañía de emitir los estados financieros de propósito general.

Para los propósitos de esta cartilla se ampliará el Estado de resultados, el Balance general, el Estado de cambios en la situa-ción financiera y el Estado de flujos de efectivo, esto debido a la importancia de estos en la toma de decisiones.

7 Una empresa se considera subordinada cuando cumpla algunos de los casos contemplados en el artículo 261 del Código de Comercio. Y “una empresa se considera matriz de otra cuando esta ejerce el control económico, financiero y administrativo sobre ella directa o indirectamente, por ende la subordinada es aquélla que carece de autonomía por el hecho de ser dominada por una matriz”. Ver documento en línea “Empresa: la relación matriz-subordinada y su consolidación financiera”, consultado el 25 de junio de 2010, [www.gestiopo-lis.com/canales/financiera/articulos/no%207/matrizsubordinada.htm].

19 Capítulo 1. Fundamentación financiera

El Estado de resultados

También conocido como el Estado de pérdidas y ganancias (PyG). Éste nos muestra la utilidad o pérdida generada por una empresa en un período determinado en el desarrollo de su objeto social8.

¿Cuáles son las partes que conforman

el Estado de resultados?

Ventas. En esta partida se registran los ingresos operacionales de la empresa, es decir, aquellos ingresos que sur-gen como resultado del desarrollo de la actividad económica de la empresa. En la mayoría de los ca-sos estos ingresos se encuentran representados en los ingresos por venta de mercancía o por concepto de la prestación de servicios.

Costos de ventas. En este rubro se debe registrar el correspon-diente costo de las mercancías vendidas.

Gastos operativos. Los gastos operativos se encuentran confor-mados por los gastos de administración y ventas. Estas partidas comprenden las remuneraciones tan-to al personal de administración como al personal de ventas.

Otros ingresos. En esta cuenta se incluyen los demás ingresos diferentes a los ingresos operacionales.

Gastos financieros. Se encuentran representados por los inte-reses originados en los préstamos contraídos por la empresa en desarrollo de su objeto social.

Impuestos. Es el valor resultante de aplicar el porcentaje estable-cido por la ley de impuesto (actualmente 33%) sobre la utilidad antes de impuestos del período gravable.

8 Por objeto social entendemos la actividad económica o razón de ser de una compañía, es decir, a qué se dedica la empresa.

20

Cartilla financiera

Características de los costos y de los gastos

Características de los costos

Son erogaciones relacionadas con los procesos de produc- �

ción o servucción (producción de un servicio), éstas hacen parte del bien o del servicio de forma tal que sin ellos no existiría el bien o servicio.

Son inventariables, es decir, se incorporan a los diferentes �

inventarios de la compañía (materias primas, productos en proceso y artículos terminados), por lo cual se reflejan en el Balance general.

Se encuentran conformados básicamente por las materias �

primas, la mano de obra y los costos indirectos de fabrica-ción involucrados directamente en el proceso de producción del bien o servicio.

En la medida que los productos son vendidos, los costos to- �

tales de fabricación se relacionan con el ingreso producto de la venta en el Estado de resultados del respectivo período.

Características de los gastos

Son erogaciones realizadas para la venta (o distribución) del �

bien o del servicio y para su administración sin los cuales no existiría el ingreso. A diferencia de los costos, que no exis-tan gastos no implica que no exista el bien pues no afectan la producción, pero sí la realización del ingreso. Los gastos de ventas corresponden a aquellas erogaciones efectuadas para llevar los productos terminados hasta el consumidor, dentro de estos gastos se encuentran los relativos a los suel-dos y/o salarios del capital humano del departamento de ventas, la publicidad, entre otros. Los gastos de administra-ción corresponden a los desembolsos relacionados con el área administrativa de la compañía, dentro de estos gastos se encuentran los salarios del gerente general, del personal del área contable y administrativa, etc.

21 Capítulo 1. Fundamentación financiera

Se relacionan con la función de financiamiento de la em- �

presa (gastos financieros por concepto de intereses de los préstamos o créditos obtenidos),

No son inventariables, es decir, no se incorporan a los in- �

ventarios,

Se trasladan al Estado de resultados en los apartados de gas- �

tos de ventas, gastos de administración y gastos financieros, en el período en el cual se efectúan dichas erogaciones.

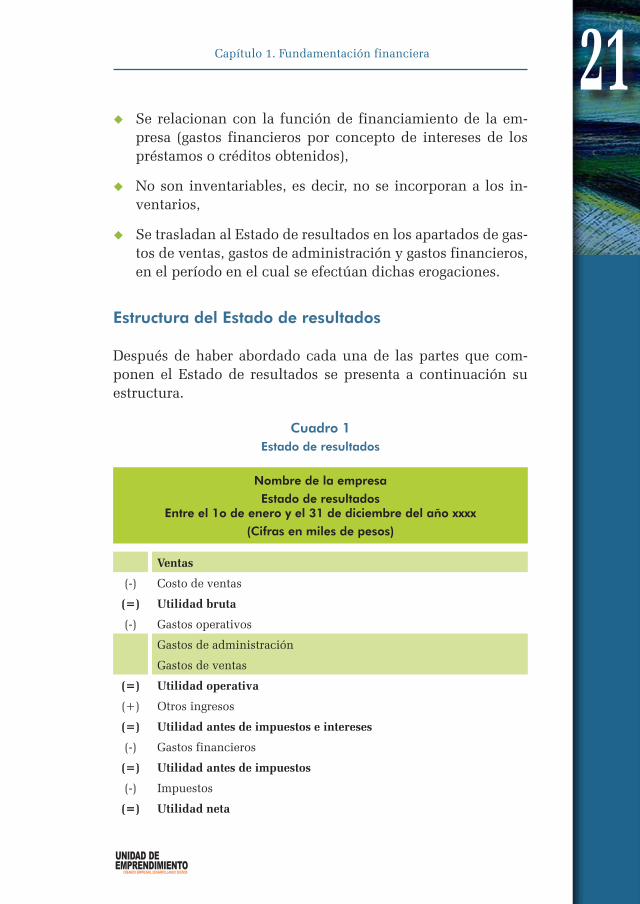

Estructura del Estado de resultados

Después de haber abordado cada una de las partes que com-ponen el Estado de resultados se presenta a continuación su estructura.

Cuadro 1Estado de resultados

Nombre de la empresa

Estado de resultados Entre el 1o de enero y el 31 de diciembre del año xxxx

(Cifras en miles de pesos)

Ventas

(-) Costo de ventas

(=) Utilidad bruta

(-) Gastos operativos

Gastos de administración

Gastos de ventas

(=) Utilidad operativa

(+) Otros ingresos

(=) Utilidad antes de impuestos e intereses

(-) Gastos financieros

(=) Utilidad antes de impuestos

(-) Impuestos

(=) Utilidad neta

22

Cartilla financiera

El Balance general o Estado de situación financiera

Es un estado financiero que nos provee la información con respecto a lo que la empresa tiene (activos) y debe tanto a sus acreedores (pasivo) como a sus propietarios (patrimonio). Este estado siempre tendrá como fecha de presentación el último día del período contable, para el caso colombiano el período conta-ble se ha establecido desde el 1º de enero de cada año hasta el 31 de diciembre de cada año.

Elementos del Balance general

Los activos

Los activos representan los bienes y derechos obtenidos por una persona natural o jurídica9 como resultado de eventos pa-sados –como la compra de equipos, materias primas, patentes y demás activos– de cuya utilización se esperan beneficios econó-micos futuros (modificado Decreto 2649 de 1993). Un ejemplo de activos para una compañía pueden ser los inventarios, los edificios, la maquinaria, los equipos de cómputo, los vehículos, entre otros.

¿Cómo se clasifican los activos?

Los activos se clasifican teniendo en cuenta la liquidez, es decir, primero se presentan los activos cuya convertibilidad a efectivo es inmediata y así consecutivamente hasta llegar a los activos cuya convertibilidad es a largo plazo. De tal forma que la estructura de los activos en el balance queda como se muestra a continuación:

Activos corrientes Activos no corrientes Activos fijos

9 Según el artículo 633 del Código Civil “se llama persona jurídica, una persona ficticia, capaz de ejercer derechos y contraer obligaciones civiles, y de ser re-presentada judicial y extrajudicialmente”.

23 Capítulo 1. Fundamentación financiera

Activos corrientes

Se encuentran conformados por aquellas partidas cuya con-vertibilidad a efectivo es igual o inferior a un año. Dentro de las cuentas más representativas de este grupo se encuentran: el efectivo y sus equivalentes (inversiones temporales), las cuen-tas por cobrar y los inventarios de la compañía.

Efectivo. Éste se encuentra compuesto por dos grandes parti-das: Caja y Bancos.

Inversiones temporales. Son aquellas inversiones sobre las cua-les la empresa espera obtener un beneficio en el cor-to plazo. Éstas se encuentran representadas en docu-mentos a corto plazo (certificados de depósito, bonos de tesorería, etc.) y valores negociables tanto de deu-da (bonos emitidos por el gobierno u otras empresas) como de capital (acciones), los cuales se esperan mantener en un período igual o inferior a un año.

Cuentas por cobrar. Es el saldo que aún falta por recaudar a clientes, empleados, socios y otros deudores de la empresa, por concepto de ventas a crédito y cuentas que no han podido ser cobradas debido al incumpli-miento de los plazos acordados con deudores o que la fecha de vencimiento no ha llegado aún.

Otro punto importante a considerar en las cuentas por cobrar es la provisión de cartera10, la cual es un estimado de la parte de la cartera que según estu-dios de comportamiento y tendencias no podrá ser recuperada por la empresa. Existen dos métodos para determinar la provisión de cartera: el método general y el método individual.

10 “La cartera comprende las deudas que los clientes tienen con nuestra empresa, y están originadas en las ventas que se hacen a crédito […] Lo que busca la provisión de cartera, es precisamente prever y reconocer ese riesgo constante de perder parte de lo vendido a crédito, de no poder recuperar esa cartera, de no poder cobrar esas deudas”. Ver documento en línea “¿Qué es provisión de cartera?”, consultado el 3 de octubre de 2010, [www.gerencie.com/que-es-la-provision-de-cartera.html].

24

Cartilla financiera

En el método individual se toma el saldo al final del período contable de las cuentas por cobrar que tengan más de un año de vencimiento y se aplica a dicho valor el porcentaje del 33% como provisión.

En el método general, primero se debe clasificar la cartera por edades dependiendo del tiempo de ven-cimiento y, en segundo lugar, se debe aplicar un porcentaje determinado de acuerdo con el grupo al cual pertenezca. De tal forma que a 31 de diciembre las cuentas que lleven más de tres meses pero me-nos de seis meses de vencidas se les debe aplicar el porcentaje del 5%; las cuentas que lleven más de seis meses pero menos de doce meses de vencidas se les debe aplicar el porcentaje del 10% y las cuen-tas que lleven más de doce meses de vencidas se les debe aplicar el porcentaje del 15%.

El valor de la provisión de cartera se resta del valor registrado en los balances por concepto de cuentas por pagar. El registro de esta provisión también dis-minuye la utilidad del período.

Inventarios. Generalmente se encuentran representados en las materias primas, los productos en proceso y los pro-ductos terminados de la empresa.

Inventarios de materias primas. En esta partida se registra el valor de las materias primas adquiridas por la com-pañía, con el fin de ser utilizadas en el proceso de producción. Las materias primas deben ser registra-das a costo histórico.

Inventarios de productos en proceso. Comprende el valor de los productos que se encuentran en proceso de transfor-mación. El costo de los productos en proceso se de-termina sumándole al costo de las materias primas los desembolsos que tuvieron lugar en el proceso de transformación de los inventarios (p. ej. los salarios de las personas involucradas en el proceso de trans-formación, etc.).

25 Capítulo 1. Fundamentación financiera

Inventario de productos terminados. Acá se registra el valor de las mercancías que se encuentran disponibles para la ven-ta. Este inventario se valora al costo de producción.

Activos no corrientes

Estos comprenden aquellas partidas cuya convertibilidad a efectivo es superior a un año. Dentro de las principales partidas se encuentran las inversiones a largo plazo, los cargos diferidos, los intangibles y las valorizaciones.

Inversiones a largo plazo. Son aquellas inversiones que la em-presa realiza para mantenerlas por un período de tiempo indeterminado. Éstas se encuentran repre-sentadas principalmente en acciones en entidades controladas, acciones en sociedades vinculadas, al-gunos títulos de deuda pública, etc.

Cargos diferidos. Hacen referencia a todas aquellas erogaciones hechas por la empresa de las cuales se esperan ob-tener beneficios económicos en períodos futuros, es decir, cubren más de un período contable, razón por la cual deben ser amortizados. Como ejemplos se tienen los intereses pagados por anticipado, los se-guros pagados por anticipados, los gastos de instala-ción y montaje, la publicidad, los gastos de consti-tución, entre otros.

Intangibles. Se encuentran representados en derechos o privi-legios que tiene la empresa sobre algo, estos activos carecen de forma material. Otra característica de este tipo de activos es que la empresa espera obtener un beneficio futuro de estos durante varios períodos. Dentro de los intangibles más importantes que pue-de tener una compañía se encuentran: el good will11

11 Hace referencia al prestigio o buen nombre conseguido por una compañía ya sea por concepto de productos, servicios, calidad, etc.

26

Cartilla financiera

(cuando se compra), el know how12, las franquicias, los derechos de autor, las marcas y las patentes.

Los activos intangibles deben ser amortizados du-rante su vida útil con el objetivo de que se reconoz-ca periódicamente la contribución que estos tienen en la generación de la renta de la compañía. Estos activos no tienen un período específico de vida útil, razón por cual cada empresa debe determinar cuál es la vida de los activos intangibles que son pro-piedad de ella. La vida útil se determina teniendo en cuenta el tiempo estimado para la explotación del activo y la duración de la licencia contractual. Es decir, que si la vida útil estimada para un activo intangible se establece en 20 años y la licencia con-tractual adquirida es por 15 años, la vida útil del intangible será de 15 años.

Existen varios métodos para amortizar estos activos. Dentro de los más importantes se encuentran el mé-todo de línea recta y el método de unidades produ-cidas.

Valorizaciones. Aquí se registra la diferencia entre el valor en libros y el valor comercial de los activos. Las valo-rizaciones más comunes son las de las inversiones y las de la propiedad, planta y equipo. Las valori-zaciones se dan comúnmente cuando el valor his-tórico de las inversiones es diferente del valor de cotización en la bolsa de las mismas o cuando alre-dedor de la propiedad, planta y equipo se realizan cambios tales como construcciones de mejores vías de acceso, construcciones comerciales y otros tipos de construcciones que mejoren la calidad de vida de los residentes.

12 El know how (saber hacer) comprende conocimientos, técnicas, secretos empresa-riales, etc., con los cuales cuenta una compañía para desarrollar sus actividades.

27 Capítulo 1. Fundamentación financiera

Activos fijos

Los activos se clasifican en dos tipos, los activos movibles o inventarios y los activos fijos o inamovibles. Los activos fijos comprenden aquellos activos que no se venden dentro del giro normal de los negocios, tienen una vida útil relativamente larga y además son utilizados en las operaciones de la compañía.

De otro lado, los activos inamovibles se clasifican en corpo-rales e incorporales y, a su vez, los activos corporales se clasifi-can en muebles e inmuebles.

Las partidas más comunes dentro de los activos fijos son la maquinaria, los edificios, los terrenos, el equipo de oficina, los muebles y otras partidas relacionadas con la propiedad, planta y equipo.

Cabe anotar que los activos catalogados como fijos o inamovi-bles por una entidad, pueden ser catalogados por otra entidad como activos movibles. Por ejemplo, el caso de las inmobiliarias en donde un edificio será un activo movible o inventario, pues-to que su objeto social es vender inmuebles; pero el edificio destinado como punto de ventas se catalogará como un activo fijo, ya que la compañía no tiene el objetivo de venderlo sino de utilizarlo en las operaciones de la compañía. Así pues, el edificio es una misma clase de activo pero se debe clasificar de acuerdo con la finalidad o uso que tenga en la empresa.

Los pasivos

El pasivo comprende las obligaciones contraídas por la empresa con terceros con el objetivo de financiarse. Dentro de los acree-dores de la empresa se encuentran los proveedores (cuentas por pagar proveedores), el Estado (impuestos por pagar), entidades financieras (préstamos), trabajadores (salarios por pagar), etc.

28

Cartilla financiera

¿Cómo se clasifican los pasivos?

Los pasivos, que son “la representación financiera de una obli-gación presente del ente económico, derivada de eventos pasa-dos, en virtud de la cual se reconoce que en el futuro se deberán transferir recursos o proveer servicios a otros entes” (Decreto 2649 de 2003), se clasifican teniendo en cuenta su exigibilidad, es decir, primero se presentan los pasivos cuyo vencimiento se encuentra más cerca en el tiempo (corto plazo) y así consecu-tivamente hasta llegar a los pasivos cuya obligación de pago se dará en el largo plazo. De tal forma que la estructura de los pa-sivos en el balance queda como se muestra a continuación.

Pasivos corrientes o a corto plazo �

Pasivos no corrientes o a largo plazo �

PAsivos corrientes o A corto PlAzo

Se encuentran conformados por aquellas partidas cuya exigibili-dad es igual o inferior a un año. Dentro de las cuentas más repre-sentativas de este grupo se encuentran proveedores, créditos con entidades financieras, cuentas por pagar, pasivos estimados y pro-visiones, obligaciones laborales e impuestos, gravámenes y tasas.

Proveedores. Es muy común que no se le exija al comprador de bienes y servicios que pague de contado, sino que usualmente el vendedor le da un lapso de tiempo al comprador para realizar el pago, de tal modo que los proveedores se constituyen en una importante fuen-te de financiamiento a corto plazo. En esta partida se registran los valores de los créditos obtenidos con los proveedores de la compañía.

Créditos con entidades financieras. Esta partida se encuentra conformada por los créditos a corto plazo concedi-dos por entidades financieras (p. ej. bancos). Usual-mente, los bancos aprueban una línea de crédito a las empresas por un monto establecido de acuerdo con determinados criterios, entre los cuales está princi-

29 Capítulo 1. Fundamentación financiera

palmente la capacidad de endeudamiento de la em-presa solicitante.

Cuentas por pagar. Dentro de esta cuenta se agrupan todas las deudas asumidas por la empresa en el desarrollo de su ciclo operativo. Dentro de estas deudas se en-cuentran las deudas con los vinculados económi-cos, las cuentas corrientes comerciales, las deudas con accionistas y, en general, todos los costos y gas-tos por pagar a terceros diferentes a las deudas con los proveedores de la empresa.

Pasivos estimados y provisiones. En esta cuenta se registran los valores que son aprovisionados por la compañía con el fin de prever costos y gastos contraídos, pero de los cuales no se tiene un cálculo exacto, dentro de las principales estimaciones y provisiones del pasi-vo se encuentran las obligaciones laborales no con-solidadas, indemnizaciones, los imprevistos, etc.

Obligaciones laborales. Dentro de esta partida se encuentran las deudas que la empresa tiene con sus trabajado-res, es decir, los salarios por pagar, las indemniza-ciones y las prestaciones.

Impuestos, gravámenes y tasas. En este rubro se incluye lo que la empresa le debe al Estado, es decir, contempla el valor de los impuestos, gravámenes y tasas a favor del Estado. Dentro de las contribuciones más comu-nes en una empresa se encuentran el impuesto de renta y complementarios, el impuesto a las ventas (iVa), el impuesto de industria y comercio, las valo-rizaciones, etc.

PAsivos no corrientes o A lArgo PlAzo

Se agrupan aquí las partidas cuya exigibilidad es superior a un año. Dentro de las principales partidas se encuentran los bonos por pagar, el pasivo pensional de la compañía y las obligaciones financieras cuya exigibilidad sea superior a un año.

30

Cartilla financiera

Nota: existen varias cuentas que pueden clasificarse tanto como pasivo corriente como pasivo no corriente dependiendo su exi-gibilidad. Dentro de estos pasivos se encuentran las obligacio-nes laborales, los dividendos por pagar, las obligaciones con compañías asociadas, las obligaciones financieras, las obliga-ciones con socios, etc.

El Patrimonio

Se encuentra representado por la deuda que la empresa tiene con sus socios o accionistas por financiar los activos de la com-pañía mediante los aportes de capital.

¿Cómo se clasifica el patrimonio?

El patrimonio se clasifica en cuatro rubros principalmente:

Capital �

Reservas �

Utilidad del ejercicio �

Superávit de capital �

cAPitAl

Esta partida agrupa los aportes de los socios o accionistas a la empresa. El capital se divide en tres grandes grupos: el capital autorizado, el capital suscrito y el capital pagado.

El capital autorizado � . Hace referencia al capital que previa solicitud de la empresa, la ley autoriza como máximo.

El capital suscrito � . Es la parte del capital autorizado que los socios se comprometen a pagar en un lapso igual o inferior a un año.

El capital pagado � . Corresponde a la parte del capital suscrito que efectivamente ha sido pagado por los socios de la empresa.

31 Capítulo 1. Fundamentación financiera

reservAs

Son utilidades retenidas por la empresa, es decir, son utilidades que la empresa ha obtenido en el desarrollo de su objeto social, pero que por motivos legales, estatutarios u ocasionales no pue-den ser repartidas entre sus socios o accionistas.

Reserva legal � . Por ley las empresas deben establecer una re-serva que apropian de sus utilidades, para solventar even-tuales pérdidas. Actualmente esta reserva debe ser del 10%.

Reservas estatutarias � . Son aquellas reservas que son acordadas por los socios o accionistas en el momento en que se conforma la sociedad.

Reservas ocasionales � . Son aquellas reservas que se esta-blecen ocasionalmente para atender fines sociales.

UtilidAd del ejercicio

En esta partida se registra el valor de las ganancias obtenidas por la empresa a lo largo del período contable, como conse-cuencia del desarrollo de su objeto social.

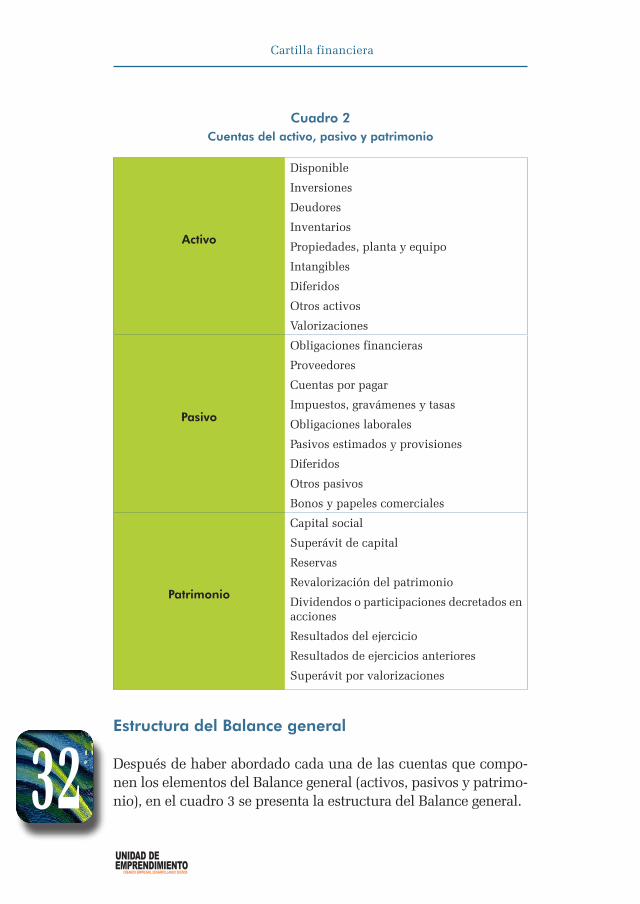

En resumen, según el catálogo del plan único de cuentas contenido en el capítulo ii, artículo 14 del Decreto Reglamenta-rio 2650 de 1993 las cuentas del activo, pasivo y patrimonio se subdividen de la siguiente manera:

32

Cartilla financiera

Cuadro 2Cuentas del activo, pasivo y patrimonio

Activo

Disponible

Inversiones

Deudores

Inventarios

Propiedades, planta y equipo

Intangibles

Diferidos

Otros activos

Valorizaciones

Pasivo

Obligaciones financieras

Proveedores

Cuentas por pagar

Impuestos, gravámenes y tasas

Obligaciones laborales

Pasivos estimados y provisiones

Diferidos

Otros pasivos

Bonos y papeles comerciales

Patrimonio

Capital social

Superávit de capital

Reservas

Revalorización del patrimonio

Dividendos o participaciones decretados en acciones

Resultados del ejercicio

Resultados de ejercicios anteriores

Superávit por valorizaciones

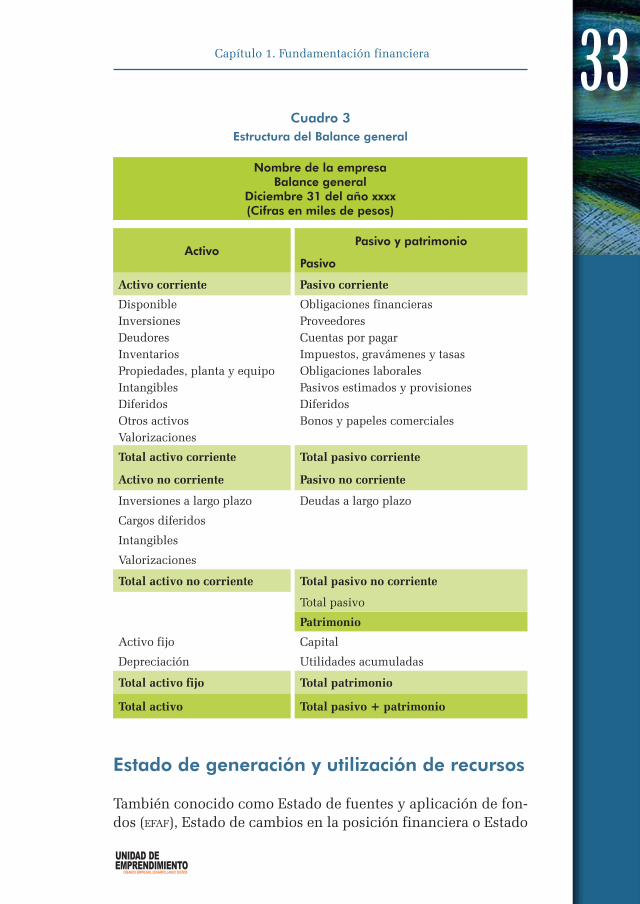

Estructura del Balance general

Después de haber abordado cada una de las cuentas que compo-nen los elementos del Balance general (activos, pasivos y patrimo-nio), en el cuadro 3 se presenta la estructura del Balance general.

33 Capítulo 1. Fundamentación financiera

Cuadro 3Estructura del Balance general

Nombre de la empresaBalance general

Diciembre 31 del año xxxx(Cifras en miles de pesos)

ActivoPasivo y patrimonio

Pasivo

Activo corriente Pasivo corriente

Disponible Obligaciones financierasInversiones ProveedoresDeudores Cuentas por pagarInventarios Impuestos, gravámenes y tasasPropiedades, planta y equipo Obligaciones laboralesIntangibles Pasivos estimados y provisionesDiferidos DiferidosOtros activos Bonos y papeles comercialesValorizaciones

Total activo corriente Total pasivo corriente

Activo no corriente Pasivo no corriente

Inversiones a largo plazo Deudas a largo plazo

Cargos diferidos

Intangibles

Valorizaciones

Total activo no corriente Total pasivo no corriente

Total pasivo

Patrimonio

Activo fijo Capital

Depreciación Utilidades acumuladas

Total activo fijo Total patrimonio

Total activo Total pasivo + patrimonio

Estado de generación y utilización de recursos

También conocido como Estado de fuentes y aplicación de fon-dos (efaf), Estado de cambios en la posición financiera o Estado

34

Cartilla financiera

de origen y usos de recursos. Como su nombre lo indica, este estado nos muestra cuales fueron las fuentes a las que acudió la empresa para financiarse y la manera en que estos recursos fueron aplicados.

La importancia de este estado consiste en mostrar la forma en que circulan los recursos económicos de la empresa, con lo cual se facilita la evaluación de la pertinencia de las decisiones administrativas pues señala explícitamente cómo la adminis-tración está utilizando los recursos de la compañía.

¿cUáles son lAs fUentes de recUrsos más imPortAntes

dentro de UnA comPAñíA?

Las fuentes más importantes de recursos dentro de una compa-ñía son:

Aportes de capital �

Préstamos �

Desinversiones �

Generación interna de fondos ( � gif)

Aportes de capital. La primera fuente de recursos de la empresa son los aportes, tanto en efectivo como en especie, que realizan los socios.

Préstamos. Esta fuente comprende todas aquellas deudas contraí-das por la empresa para desarrollar su objeto social.

Desinversiones. Por desinversión se entienden los retiros o las reducciones en las inversiones de la compañía. És-tas se encuentran representadas en disminuciones en el activo de la empresa, por ejemplo, se tiene una desinversión cuando se vende un vehículo u otro activo de la compañía.

Generación interna de fondos (gif). Ésta comprende los fondos generados por la compañía.

35 Capítulo 1. Fundamentación financiera

¿cUáles son los Usos más comUnes dentro de UnA comPAñíA?

Los usos más importantes de recursos dentro de una compañía son:

Pago de pasivos �

Inversiones �

Dividendos �

Principio de conformidad financiera

Este principio establece que debe existir una relación lógica en-tre los orígenes y los usos de los recursos de tal forma que el pasivo corriente financie al activo corriente, el pasivo no co-rriente financie al activo no corriente y activo fijo, la generación interna de fondos financie el pago de dividendos y, en el peor de los casos, que el pasivo no corriente financie al activo co-rriente pero no debe ocurrir que el pasivo corriente financie a los activos no corrientes o a los fijos puesto que eso implicaría una descapitalización de la empresa; entonces, si se compra un activo fijo el cual se espera que traiga beneficios a largo plazo financiándonos con deudas a corto plazo como por ejemplo lo pueden a llegar a ser los proveedores implicaría que la empresa disminuya su capital de trabajo.

Metodología para elaborar el EFAF

Para realizar el Estado de fuentes y aplicación de fondos (efaf) se requiere tener a disposición dos Balances generales de perío-dos consecutivos de la compañía. Luego, se procede a efectuar los siguientes pasos:

Paso 1 � . Establecer las variaciones de las diferentes cuentas del balance, es decir, restar los saldos de las cuentas del año 2 y las del año 1.

Paso 2 � . Clasificar las variaciones en usos o fuentes según corresponda.

36

Cartilla financiera

Paso 3 � . Realizar un cuadro resumen (primera hoja de traba-jo) en donde se detallen las variaciones que son usos y las que son fuentes.

Paso 4 � . Sumar el total de fuentes y el total de los usos para comprobar que el total de las fuentes es igual al total de los usos, lo cual significa que se puede continuar, de lo con-trarío hay que revisar la hoja de trabajo y comprobar que el valor de las variaciones es correcto y que está correctamente clasificado.

Paso 5 � . Depurar las variaciones de las cuentas de utilidades retenidas y activos fijos, pues estas cuentas presentan movi-mientos especiales que deben ser detallados. De tal manera que no aparezca la variación resultante de restar la utilidad del ejercicio del año 2 y del año 1, sino que en la parte de las fuentes aparezca la utilidad del ejercicio que figura en el Estado de resultados y en la parte de las aplicaciones apa-rezcan los dividendos.

Es importante detenerse a examinar el procedimiento por el cual se obtienen los dividendos, éste consiste en tomar el saldo del período 1 sumarle la utilidad del período (tomada del Esta-do de resultados) y restarle el saldo del período 2, es decir:

Saldo año 1 + utilidad del ejercicio - saldo año 2 = Dividendos

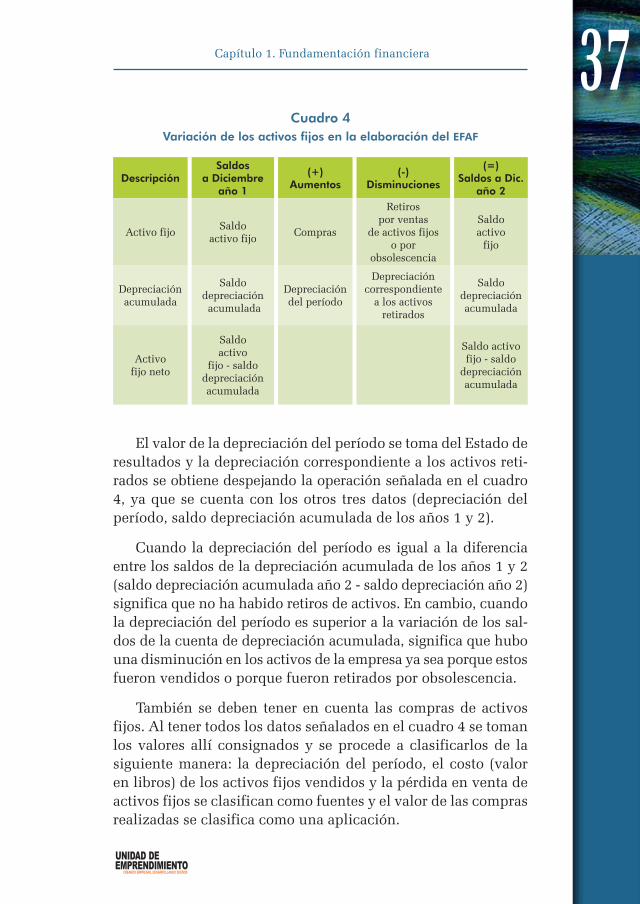

Ahora bien, con respecto a la variación de los activos fijos se muestra el procedimiento en el cuadro 4.

37 Capítulo 1. Fundamentación financiera

Cuadro 4Variación de los activos fijos en la elaboración del EFAF

DescripciónSaldos

a Diciembreaño 1

(+) Aumentos

(-) Disminuciones

(=) Saldos a Dic.

año 2

Activo fijoSaldo

activo fijoCompras

Retiros por ventas

de activos fijos o por

obsolescencia

Saldo activo

fijo

Depreciación acumulada

Saldodepreciación acumulada

Depreciación del período

Depreciación correspondiente

a los activos retirados

Saldo depreciación acumulada

Activo fijo neto

Saldo activo

fijo - saldo depreciación acumulada

Saldo activo fijo - saldo

depreciación acumulada

El valor de la depreciación del período se toma del Estado de resultados y la depreciación correspondiente a los activos reti-rados se obtiene despejando la operación señalada en el cuadro 4, ya que se cuenta con los otros tres datos (depreciación del período, saldo depreciación acumulada de los años 1 y 2).

Cuando la depreciación del período es igual a la diferencia entre los saldos de la depreciación acumulada de los años 1 y 2 (saldo depreciación acumulada año 2 - saldo depreciación año 2) significa que no ha habido retiros de activos. En cambio, cuando la depreciación del período es superior a la variación de los sal-dos de la cuenta de depreciación acumulada, significa que hubo una disminución en los activos de la empresa ya sea porque estos fueron vendidos o porque fueron retirados por obsolescencia.

También se deben tener en cuenta las compras de activos fijos. Al tener todos los datos señalados en el cuadro 4 se toman los valores allí consignados y se procede a clasificarlos de la siguiente manera: la depreciación del período, el costo (valor en libros) de los activos fijos vendidos y la pérdida en venta de activos fijos se clasifican como fuentes y el valor de las compras realizadas se clasifica como una aplicación.

38

Cartilla financiera

Paso 6 � . Determinar la Generación Interna de Fondos (gif) así: a la utilidad neta del período sumarle los valores correspon-dientes a la pérdida en venta de los activos fijos si las hu-biere, las depreciaciones, amortizaciones y provisiones que hayan tenido lugar en el período.

Paso 7 � . Clasificar las fuentes y los usos obtenidos en los pa-sos anteriores en las siguientes categorías: fuentes de corto plazo, fuentes de largo plazo y generación interna de fondos; usos de corto plazo, usos de largo plazo y dividendos.

Paso 8 � . Realizar un análisis del efaf teniendo presente si se cumple el principio de conformidad financiera.

Estructura del EFAF

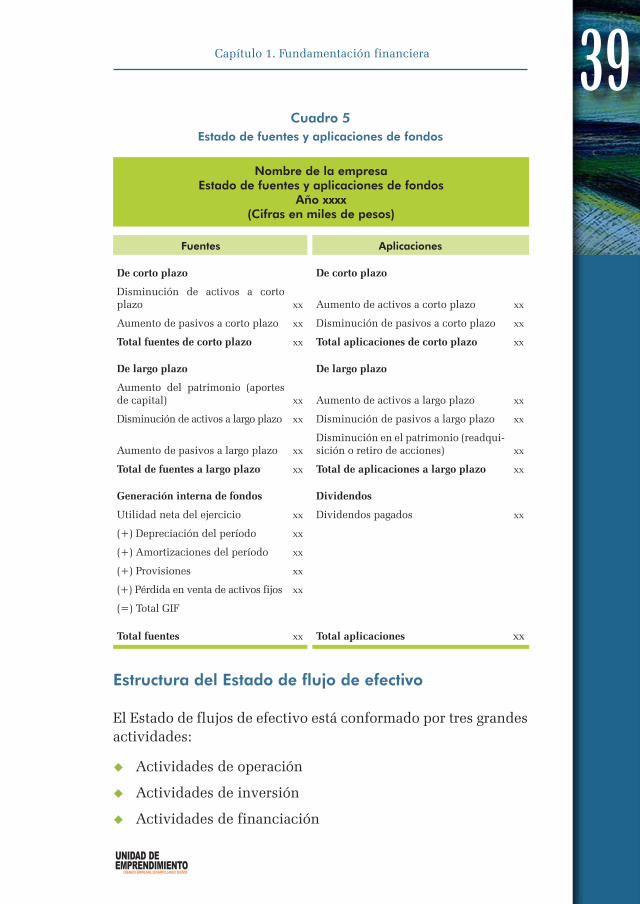

En el cuadro 5 se presenta la estructura del Estado de fuentes y aplicación de fondos (efaf).

Estado de flujo de efectivo

En el Estado de flujo de efectivo (efe) se muestran los movi-mientos en el efectivo de la empresa, es decir, el efectivo que es generado y demandado en las actividades de operación, inver-sión y financiación de la empresa. El objetivo de elaborar el efe es establecer la capacidad de la empresa para generar flujos de efectivo para atender sus obligaciones y proyectos.

¿QUé se reQUiere PArA reAlizAr Un flUjo de efectivo?

Se requiere contar con los dos últimos Balances generales y el último Estado de resultados de la compañía.

39 Capítulo 1. Fundamentación financiera

Cuadro 5Estado de fuentes y aplicaciones de fondos

Nombre de la empresaEstado de fuentes y aplicaciones de fondos

Año xxxx(Cifras en miles de pesos)

Fuentes Aplicaciones

De corto plazo De corto plazo

Disminución de activos a corto plazo xx Aumento de activos a corto plazo xx

Aumento de pasivos a corto plazo xx Disminución de pasivos a corto plazo xx

Total fuentes de corto plazo xx Total aplicaciones de corto plazo xx De largo plazo De largo plazo

Aumento del patrimonio (aportes de capital) xx Aumento de activos a largo plazo xx

Disminución de activos a largo plazo xx Disminución de pasivos a largo plazo xx

Aumento de pasivos a largo plazo xxDisminución en el patrimonio (readqui-sición o retiro de acciones) xx

Total de fuentes a largo plazo xx Total de aplicaciones a largo plazo xx Generación interna de fondos Dividendos

Utilidad neta del ejercicio xx Dividendos pagados xx

(+) Depreciación del período xx

(+) Amortizaciones del período xx

(+) Provisiones xx

(+) Pérdida en venta de activos fijos xx

(=) Total GIF

Total fuentes xx Total aplicaciones xx

Estructura del Estado de flujo de efectivo

El Estado de flujos de efectivo está conformado por tres grandes actividades:

Actividades de operación �

Actividades de inversión �

Actividades de financiación �

40

Cartilla financiera

Actividades de operación. Aquellas que son indispensables para el desarrollo del objeto social de la compañía, tales como la adquisición y venta de mercancías, los pagos de nómina, los impuestos, entre otras.

Actividades de inversión. Encontramos básicamente las inver-siones realizadas por la compañía en materia de ac-tivos fijos, intangibles, inversiones en otras compa-ñías y todas las demás adquisiciones diferentes a los inventarios que se destinen a mantener o desarrollar la capacidad productiva de la compañía. También se incluyen los otorgamientos y cobros de préstamos.

Actividades de financiación. Se tienen todas aquellas destina-das a financiar los activos de la compañía, por ejem-plo, los prestamos, aportes de socios, entre otros.

¿cUáles son los flUjos de efectivos más comUnes

de lAs ActividAdes de oPerAción?

Dentro de los flujos más importantes de las actividades de ope-ración se encuentran:

Los recaudos de efectivo por motivo de las ventas operacio- �

nales de la empresa.

El recaudo de efectivo percibido por el cobro de documen- �

tos de corto o largo plazo relacionados con las ventas ope-racionales.

Los desembolsos en que incurra la empresa por motivos de �

adquisición de materias primas para la venta.

Los desembolsos de efectivo percibidos por el cobro de do- �

cumentos de corto o largo plazo relacionados con la adqui-sición de materias primas para la venta.

Los desembolsos por los pagos a acreedores y trabajadores �

relacionados con las actividades de operación.

41 Capítulo 1. Fundamentación financiera

¿cUáles son los flUjos de efectivos más comUnes

de lAs ActividAdes de inversión?

Dentro de los flujos más importantes de las actividades de in-versión se encuentran:

Recaudos por venta de activos fijos, intangibles, inversiones �

en otras compañías y todas las demás adquisiciones diferen-tes a los inventarios.

Recaudos por los préstamos concedidos por la entidad tanto �

a corto como a largo plazo.

Desembolsos necesarios para adquirir activos fijos, intangi- �

bles, inversiones en otras compañías y todas las demás ad-quisiciones diferentes a los inventarios.

Desembolsos por motivo de pagos en el otorgamientos de �

préstamos tanto a corto como a largo plazo.

¿cUáles son los flUjos de efectivos más comUnes

de lAs ActividAdes de finAnciAción?

Dentro de los flujos más importantes de las actividades de fi-nanciación se encuentran:

El efectivo resultante de los aumentos de los aportes o la �

recolocación de los mismos,

Los préstamos tomados a corto plazo siempre y cuando �

sean diferentes a los recibidos por las transacciones con proveedores y acreedores relacionadas con la operación de la entidad.

Los desembolsos por pagos de dividendos. �

Reembolso de aportes efectuados en efectivo. �

Readquisición de aportes efectuados en efectivo. �

Desembolsos generados por los pagos de las obligaciones �

contraídas tanto a corto como a largo plazo diferentes a las relacionadas con las actividades de operación.

42

Cartilla financiera

Metodología para realizar un Estado de flujo de efectivo

Existen dos metodologías para realizar el Estado de flujos de efec-tivo: el método directo y el método indirecto. La única diferencia de estos dos métodos se encuentra en la determinación del efec-tivo generado y demandado por las actividades de operación.

Método directo � . Lo que se debe hacer en este método para determinar el efectivo generado y demandado en las activi-dades de operación es examinar cada una de las cuentas que conforman el Estado de resultados y asociarla con las cuen-tas del Balance general. De tal manera, que se informe:

El efectivo generado por cobros a clientes. �

El efectivo generado por otros cobros relacionados con la �

actividad de operación.

El efectivo demandado por el pago a los proveedores, �

acreedores y trabajadores relacionados con las activida-des de operación.

El efectivo demandado por el pago de impuestos y demás �

pagos relacionados con la operación de la empresa.

Método indirecto � . Según el pronunciamiento nº 8 del Con-sejo Técnico de la Contaduría Pública, el cual hace referen-cia a la preparación del Estado de flujo de efectivo, el efecti-vo generado y demandado por las actividades de operación se determina “tomando como punto de partida la utilidad neta del período, valor al cual se adicionan o deducen las partidas incluidas en el Estado de resultados que no impli-can un cobro o un pago de efectivo”.

Dentro de las partidas que no constituyen un cobro o pago de efectivo se encuentran:

Las depreciaciones, �

Las amortizaciones, �

Las provisiones para la protección de los activos, �

Las pérdidas en venta de activos fijos, �

43 Capítulo 1. Fundamentación financiera

Variaciones en los rubros operacionales, tales como �

cuentas por cobrar, inventarios, cuentas por pagar, pasi-vos estimados y provisiones, etc.

Determinación del flujo de efectivo

de las actividades de inversión y financiación

La metodología para hallar el efectivo generado y demandado por las actividades de inversión y financiación es el mismo en ambos métodos. En la primera medida se deben separar las en-tradas y las salidas de efectivo derivadas de las actividades de inversión y financiación; de modo que se discriminen los re-caudos por ventas de inversiones, los desembolsos por motivo de adquisición de inversiones, el efectivo obtenido por prés-tamos obtenidos a largo plazo, los desembolsos ocasionados por los pagos de las obligaciones contraídas a largo plazo, el efectivo obtenido por la emisión de aportes y los desembolsos causados por los pagos para la readquisición de los aportes de la compañía.

Nota: el uso de cualquiera de los dos métodos es opcional, sin embargo, en un contexto de inflación como el colombiano se recomienda utilizar el método directo.

Estructura del EFE

En el cuadro 6 se presenta la estructura del Estado de flujos de efectivo.

44

Cartilla financiera

Cuadro 6Estado de flujo de efectivo

Nombre de la empresaEstado de flujo de efectivo

Año xxxx(Cifras en miles de pesos)

Efectivo generado por las actividades de operación X

Recaudos de efectivo por motivo de las ventas operacionales de la empresa X

Recaudo de efectivo percibido por el cobro de documentos de corto o largo plazo rela-cionados con las ventas operacionales

X

(-) Efectivo demandado por las actividades de operación (X)

Desembolsos en que incurra la empresa por motivos de adquisición de materias primas para la venta

(X)

Desembolsos de efectivo percibidos por el cobro de documentos de corto o largo plazo relacionados con la adquisición de materias primas para la venta

(X)

Desembolsos por los pagos a acreedores y trabajadores relacionados con las actividades de operación

(X)

Efectivo generado por las actividades de inversión X

Recaudos por venta de activos fijos, intangibles, inversiones en otras compañías y todas las demás adquisiciones diferentes a los inventarios

X

Recaudos por los préstamos concedidos por la entidad tanto a corto como a largo plazo X

(-) Efectivo demandado por las actividades de inversión (X)

Desembolsos necesarios para adquirir activos fijos, intangibles, inversiones en otras compañías y todas las demás adquisiciones diferentes a los inventarios

(X)

Desembolsos por motivo de pagos en el otorgamiento de préstamos tanto a corto como a largo plazo

(X)

Efectivo generado por las actividades de financiación X

Efectivo resultado de los aumentos de los aportes o la recolocación de los mismos X

Préstamos tomados a corto plazo siempre y cuando sean diferentes a los recibidos por las transacciones con proveedores y acreedores relacionadas con la operación de la entidad

X

(-) Efectivo demandado por las actividades de financiación (X)

Desembolsos por pagos de dividendos (X)

Reembolso de aportes efectuados en efectivo (X)

Readquisición de aportes efectuados en efectivo (X)

Desembolsos generados por los pagos de las obligaciones contraídas tanto a corto como a largo plazo, diferentes a las relacionadas con las actividades de operación

(X)

Aumento o disminución del efectivo X

45 Capítulo 1. Fundamentación financiera

Capítulo 2. Criterios para la selección de proyectos de inversión

47 Capítulo 2. Criterios para la selección de proyectos de inversión

En este capítulo se presentan los diferentes criterios de los que se vale la administración financiera para realizar la selección de proyectos de inversión. En primer lugar se

abordarán conceptos básicos de matemática financiera tales como el valor del dinero en el tiempo, las tasas de interés, equi-valencias, el valor presente y el valor futuro de un flujo.

El valor del dinero en el tiempo

El tener hoy $1.000.000 no es lo mismo que haberlos teni-do ayer o tenerlos el día de mañana, dado que los bienes y servicios son sujeto de una variación constante de pre-

cios, lo que implica cambios en la capacidad de compra de las personas, es decir, que no se puede acceder a la misma cantidad de bienes o de servicios hoy que hace un año con el mismo $1.000.000. En pocas palabras, el valor del dinero cambia a lo largo del tiempo, y por ello es indispensable que siempre se indique la fecha cuando se haga referencia a alguna suma en es-pecífico, porque de no hacerlo la información será insuficiente para realizar análisis financieros.

Interés

El dinero tiene la capacidad especial de generar más dine-ro y, precisamente, el interés es una de las formas con las cuales el dinero crea más dinero. Revisemos un ejemplo

para explicar esta característica: cuando una persona pide un préstamo al banco, éste le pide que le devuelva el valor pres-tado más un interés de tal forma que si se pidió prestado $100 y el interés es de $10, el valor que deberá ser pagado al banco

Capítulo 2. Criterios para la selección de proyectos de inversión

48

Cartilla financiera

corresponde a $110; en este caso a partir de $100 se crearon $10 más para el banco, lo que indica que el dinero ha generado más dinero. Los dos objetivos básicos de la existencia del interés son:

Cubrir del riesgo al inversionista o prestamista. �

Compensar la pérdida del poder adquisitivo del dinero. �

El interés depende básicamente de tres variables:

El capital inicial �

El tiempo �

La tasa de interés �

Tasas de interés

La tasa de interés es el porcentaje que hace que dos valo-res en diferentes momentos de tiempo sean equivalentes. También puede entenderse como el porcentaje de rendi-

miento que se espera que dé el capital invertido en determinado momento del tiempo o el costo o retribución que ha de pagarse a terceros por utilizar el dinero de su posesión.

Por citar un ejemplo, examinemos el caso en el cual una per-sona pide prestado a un banco una cantidad de $100, el banco le pide pagar un interés de $6, lo cual implica que la tasa de interés es del 6% sobre el valor del préstamo (ya que 6 corres-ponde al 6% de 100). De tal modo que, el monto total a pagar será de $100 + ($100*6%), es decir, $106.

49 Capítulo 2. Criterios para la selección de proyectos de inversión

Interés simple

Cuando se habla de interés simple se entiende que no existe capitalización de los intereses1, es decir, este tipo de interés siempre se aplica directamente sobre el capital inicial. Cabe anotar que, debido a que en este tipo de interés no hay lugar a capitalización de los intereses, la base sobre la cual se aplicarán será constante a lo largo del tiempo, de tal modo que el valor arrojado por interés simple siempre resultará inferior al valor por interés compuesto.

El interés simple es un concepto que sólo se utiliza a nivel teórico, pero en la realidad su aplicabilidad no es común en sectores formales tales como el financiero, por lo que solamen-te es utilizado por sectores informales tales como prestamistas particulares.

La fórmula del interés simple es la siguiente:

I=P * i * n

En donde:

I = interés

P = capital inicial

i = tasa de interés

n = períodos de plazo del crédito

ejemPlo 1

Supongamos que la Empresa “Somos Emprendedores Ltda.” pide un préstamo por $15.000.000, con una tasa de interés sim-ple del 7% mensual prestado por 18 meses.

1 Hay capitalización de los intereses cuando los intereses pagados no entre-gados pasan a formar parte del capital o monto.

50

Cartilla financiera

Aplicando la fórmula tenemos:

$15.000.000 * 0,07 * 18 = $18.900.000

Lo cual indica que el rendimiento del préstamo durante los 18 meses corresponde a $18.900.000, es decir, un rendimiento de $1.050.000 mensual.

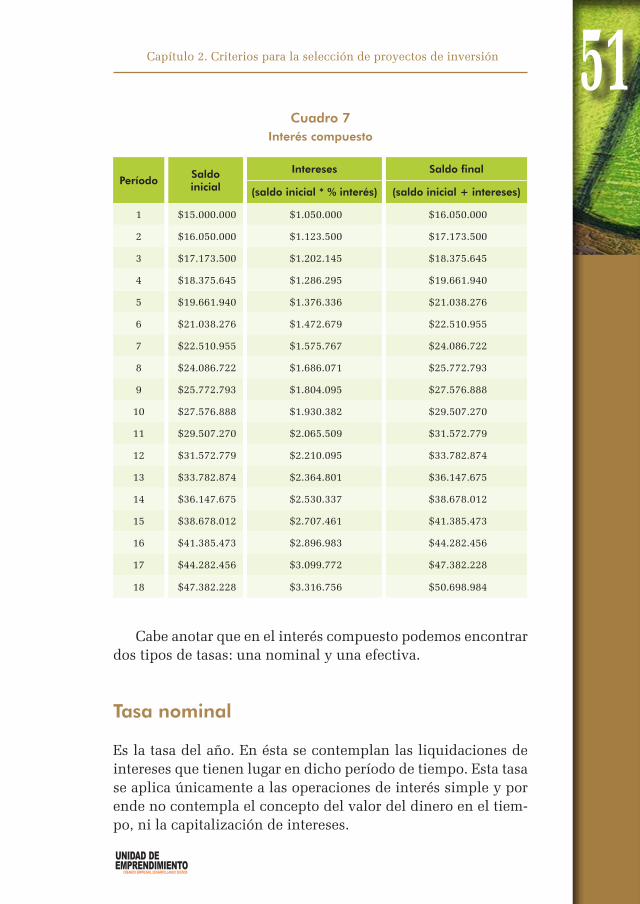

Interés compuesto

A diferencia del interés simple, en el compuesto existe capitali-zación, por lo cual en próximos períodos estos intereses forman parte del cálculo de nuevos intereses.

La fórmula del interés compuesto es la siguiente:

S=P (1+i)n

En donde:

S = valor del monto

P = valor inicial de crédito

i = tasa de interés del período

n = períodos de plazo del crédito

ejemPlo 2

Tomando como base el ejemplo 1, supongamos un capital ini-cial de $15.000.000 a un interés compuesto del 7% mensual prestado por 18 meses.

Aplicando la fórmula tenemos:

S = $15.000.000 (1 + 0,07)18

S = $50.698.984

Revisemos detalladamente de dónde se obtiene el valor de $50.698.984.

51 Capítulo 2. Criterios para la selección de proyectos de inversión

Cuadro 7Interés compuesto

PeríodoSaldo inicial

Intereses Saldo final

(saldo inicial * % interés) (saldo inicial + intereses)

1 $15.000.000 $1.050.000 $16.050.000

2 $16.050.000 $1.123.500 $17.173.500

3 $17.173.500 $1.202.145 $18.375.645

4 $18.375.645 $1.286.295 $19.661.940

5 $19.661.940 $1.376.336 $21.038.276

6 $21.038.276 $1.472.679 $22.510.955

7 $22.510.955 $1.575.767 $24.086.722

8 $24.086.722 $1.686.071 $25.772.793

9 $25.772.793 $1.804.095 $27.576.888

10 $27.576.888 $1.930.382 $29.507.270

11 $29.507.270 $2.065.509 $31.572.779

12 $31.572.779 $2.210.095 $33.782.874

13 $33.782.874 $2.364.801 $36.147.675

14 $36.147.675 $2.530.337 $38.678.012

15 $38.678.012 $2.707.461 $41.385.473

16 $41.385.473 $2.896.983 $44.282.456

17 $44.282.456 $3.099.772 $47.382.228

18 $47.382.228 $3.316.756 $50.698.984

Cabe anotar que en el interés compuesto podemos encontrar dos tipos de tasas: una nominal y una efectiva.

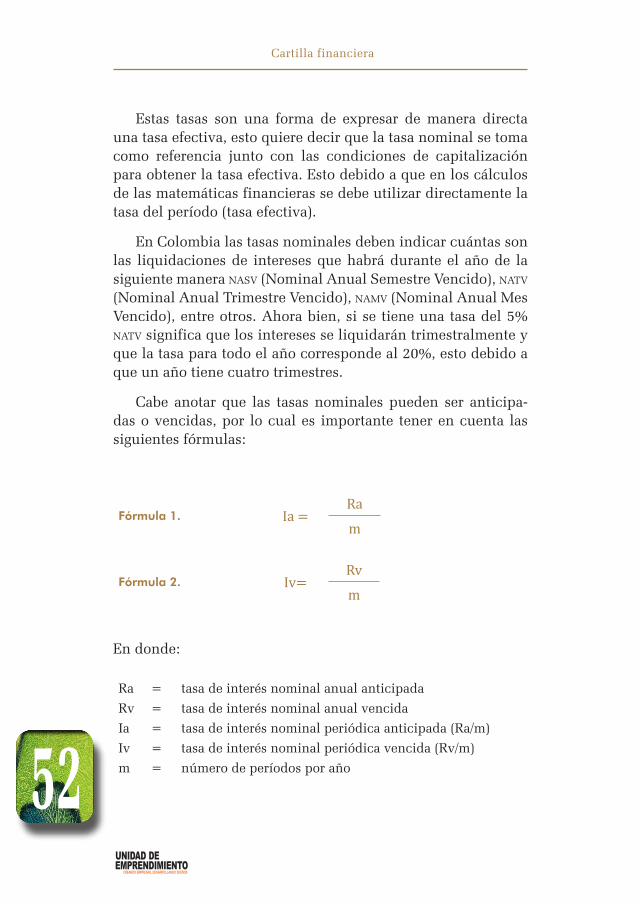

Tasa nominal

Es la tasa del año. En ésta se contemplan las liquidaciones de intereses que tienen lugar en dicho período de tiempo. Esta tasa se aplica únicamente a las operaciones de interés simple y por ende no contempla el concepto del valor del dinero en el tiem-po, ni la capitalización de intereses.

52

Cartilla financiera

Estas tasas son una forma de expresar de manera directa una tasa efectiva, esto quiere decir que la tasa nominal se toma como referencia junto con las condiciones de capitalización para obtener la tasa efectiva. Esto debido a que en los cálculos de las matemáticas financieras se debe utilizar directamente la tasa del período (tasa efectiva).

En Colombia las tasas nominales deben indicar cuántas son las liquidaciones de intereses que habrá durante el año de la siguiente manera naSV (Nominal Anual Semestre Vencido), natV (Nominal Anual Trimestre Vencido), namV (Nominal Anual Mes Vencido), entre otros. Ahora bien, si se tiene una tasa del 5% natV significa que los intereses se liquidarán trimestralmente y que la tasa para todo el año corresponde al 20%, esto debido a que un año tiene cuatro trimestres.

Cabe anotar que las tasas nominales pueden ser anticipa-das o vencidas, por lo cual es importante tener en cuenta las siguientes fórmulas:

Fórmula 1. Ia =Ra

m

Fórmula 2. Iv=Rv

m

En donde:

Ra = tasa de interés nominal anual anticipada

Rv = tasa de interés nominal anual vencida

Ia = tasa de interés nominal periódica anticipada (Ra/m)

Iv = tasa de interés nominal periódica vencida (Rv/m)

m = número de períodos por año

53 Capítulo 2. Criterios para la selección de proyectos de inversión

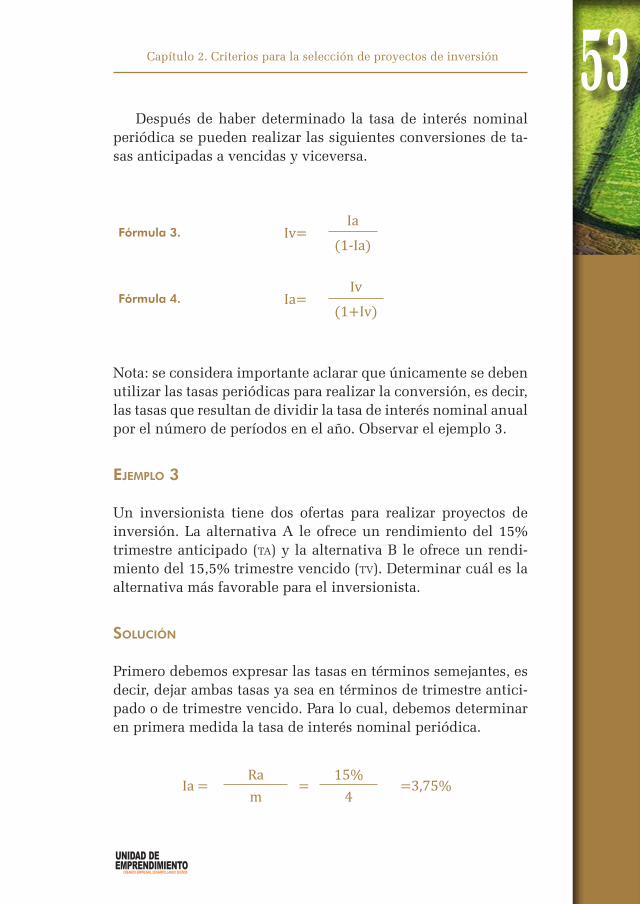

Después de haber determinado la tasa de interés nominal periódica se pueden realizar las siguientes conversiones de ta-sas anticipadas a vencidas y viceversa.

Fórmula 3. Iv=Ia

(1-Ia)

Fórmula 4. Ia=Iv

(1+Iv)

Nota: se considera importante aclarar que únicamente se deben utilizar las tasas periódicas para realizar la conversión, es decir, las tasas que resultan de dividir la tasa de interés nominal anual por el número de períodos en el año. Observar el ejemplo 3.

ejemPlo 3

Un inversionista tiene dos ofertas para realizar proyectos de inversión. La alternativa A le ofrece un rendimiento del 15% trimestre anticipado (ta) y la alternativa B le ofrece un rendi-miento del 15,5% trimestre vencido (tV). Determinar cuál es la alternativa más favorable para el inversionista.

solUción

Primero debemos expresar las tasas en términos semejantes, es decir, dejar ambas tasas ya sea en términos de trimestre antici-pado o de trimestre vencido. Para lo cual, debemos determinar en primera medida la tasa de interés nominal periódica.

Ia = Ra

=15%

=3,75%m 4

54

Cartilla financiera

Seguidamente reemplazamos este valor que nos dio en la fórmula para convertir las tasas de interés nominal periódicas anticipadas en tasas de interés nominal periódicas vencidas.

Iv= Ia

=3,75%

=3,9%1-Ia 1-3,75%

Pero como la tasa de interés de la alternativa B se encuentra en términos de tasa de interés nominal anual vencida hay que convertir la tasa de interés nominal anual periódica vencida. Así pues, para obtener el valor de la tasa de interés nominal vencida (Rv) despejamos la fórmula 2, de tal modo que:

Rv=Iv*m=3,9%*4=15,58% TV

Finalmente procedemos a comparar la alternativa A y B.

Alternativa A = 15,58% �

Alternativa B = 15,5% �

La alternativa A es más favorable que la alternativa B ya que el rendimiento generado por el proyecto de inversión A es la mayor.

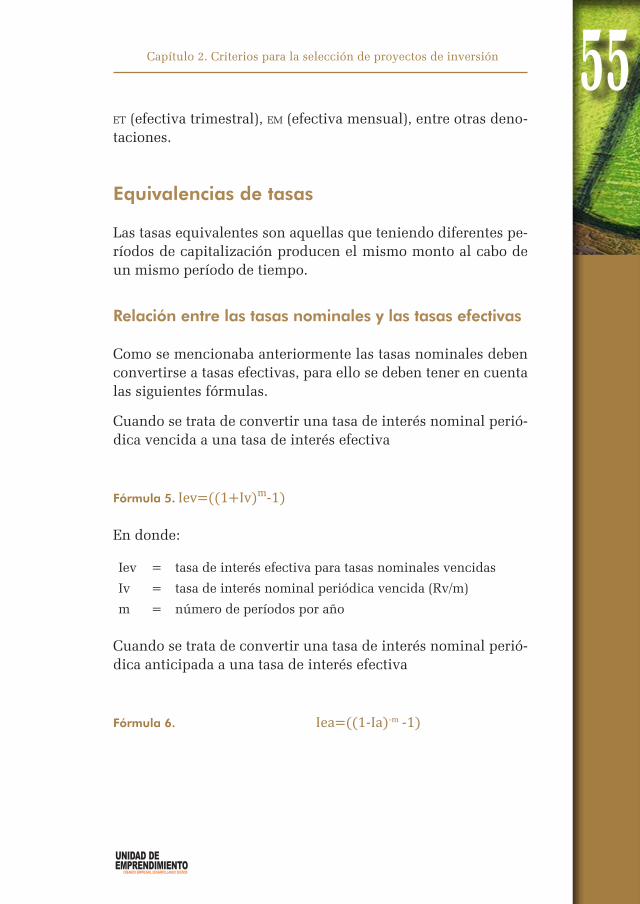

Tasa efectiva

También llamada tasa periódica, es la tasa real a la que se toman los préstamos o que se obtiene de las inversiones. Estas tasas hacen parte de los procesos de capitalización. Como se mencio-nó con anterioridad, las fórmulas de matemáticas financieras únicamente hacen uso de este tipo de tasas. Pues al contrario de la tasa nominal –la cual trabaja con operaciones de interés simple– la tasa efectiva sí contempla las tasas efectivas, y se pueden escribir de la siguiente manera eS (efectiva semestral),

55 Capítulo 2. Criterios para la selección de proyectos de inversión

et (efectiva trimestral), em (efectiva mensual), entre otras deno-taciones.

Equivalencias de tasas

Las tasas equivalentes son aquellas que teniendo diferentes pe-ríodos de capitalización producen el mismo monto al cabo de un mismo período de tiempo.

Relación entre las tasas nominales y las tasas efectivas

Como se mencionaba anteriormente las tasas nominales deben convertirse a tasas efectivas, para ello se deben tener en cuenta las siguientes fórmulas.

Cuando se trata de convertir una tasa de interés nominal perió-dica vencida a una tasa de interés efectiva

Fórmula 5. Iev=((1+Iv)m-1)

En donde:

Iev = tasa de interés efectiva para tasas nominales vencidas

Iv = tasa de interés nominal periódica vencida (Rv/m)

m = número de períodos por año

Cuando se trata de convertir una tasa de interés nominal perió-dica anticipada a una tasa de interés efectiva

Fórmula 6. Iea=((1-Ia)-m -1)

56

Cartilla financiera

En donde:

Iea = tasa de interés efectiva para tasas nominales anticipadas

Ia = tasa de interés nominal periódica anticipada (Ra/m)

m = número de períodos por año

Relación entre tasas efectivas

Para realizar equivalencias entre tasas efectivas con diferentes periodicidades se deben utilizar las fórmulas 7 y 8.

Fórmula 7. ((1+Iv)m )-1=((1+Iv)m )-1

Fórmula 8. ((1- Ia)-m) -1=((1+Iv)m )-1

Lo anterior con respecto a las diferentes equivalencias entre tasas de interés se puede resumir en la gráfica 1.

57 Capítulo 2. Criterios para la selección de proyectos de inversión

5 6

1

2 3

4

7 8