ANÁLISIS FINANCIERO

27

ANÁLISIS FINANCIERO GRUPO COMERCI 2003 - 2008 Claudia Alejandra Sánchez Cerón Luis Montes Reyes Arturo Cabrera Madrigal OCT 2009 PRÁCTICA DE CONTROL PRESUPUESTAL

description

ANÁLISIS FINANCIERO. PRÁCTICA DE CONTROL PRESUPUESTAL. Claudia Alejandra Sánchez Cerón Luis Montes Reyes Arturo Cabrera Madrigal. GRUPO COMERCI 2003 - 2008. OCT 2009. GRUPO COMERCI ANTECEDENTES. 1930 Textiles Inicios de la década de los 60 abrió su primer supermercado - PowerPoint PPT Presentation

Transcript of ANÁLISIS FINANCIERO

ANÁLISIS FINANCIERO

GRUPO COMERCI

2003 - 2008

Claudia Alejandra Sánchez CerónLuis Montes ReyesArturo Cabrera Madrigal

OCT 2009

PRÁCTICA DE CONTROL PRESUPUESTAL

GRUPO COMERCIANTECEDENTES

1930 Textiles Inicios de la década de los 60 abrió su primer supermercado Actualmente cuenta con más de 190 establecimientos En los 80 adquirió la cadena Sumesa 1982 Restaurante California inició operaciones 1989 la primera Bodega se inauguró. 1991 Comerci firmó una asociación con Costco Junio de 1991, en 1993 introdujo el formato Mega 2003 adquirió las operaciones de la cadena de autoservicio

francesa Auchan en México por 100 millones de dólares, operación que concluye en el año 2008.

Comerci es una controladora pura, pero sus subsidiarias llevan a cabo sus operaciones primordialmente en el sector nacional de ventas al menudeo controlando el segundo grupo de tiendas de autoservicio en el país.

GRUPO COMERCI

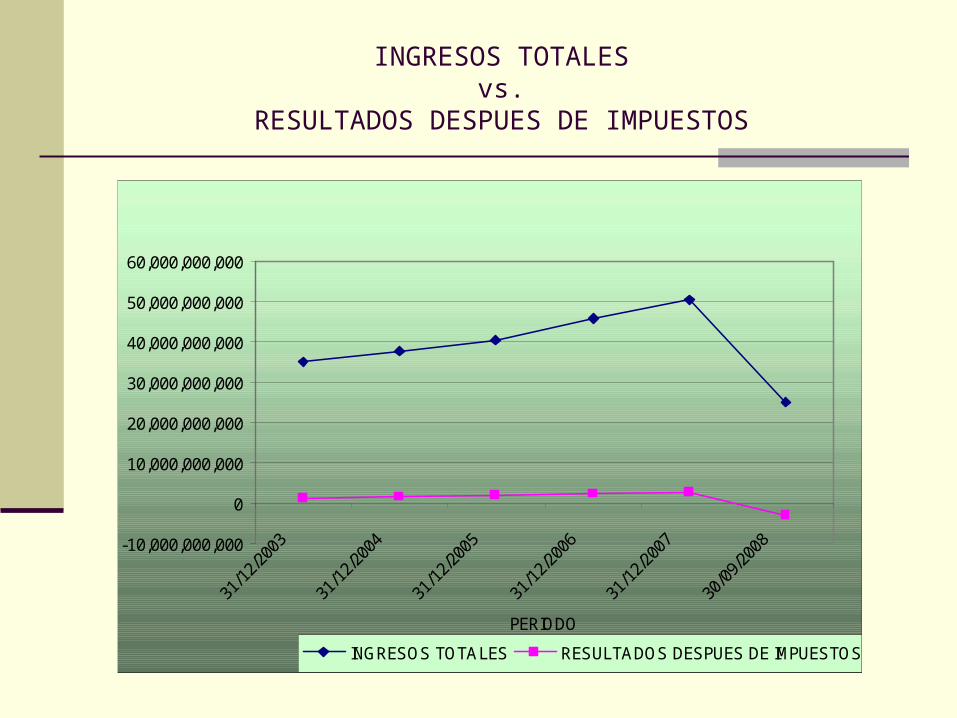

INGRESOS TOTALESvs.

RESULTADOS DESPUES DE IMPUESTOS

-10,000,000,000

0

10,000,000,000

20,000,000,000

30,000,000,000

40,000,000,000

50,000,000,000

60,000,000,000

31

/12/

2003

31

/12/

2004

31

/12/

2005

31

/12/

2006

31

/12/

2007

30

/09/

2008

PERIODO

INGRESOS TOTALES RESULTADOS DESPUES DE IMPUESTOS

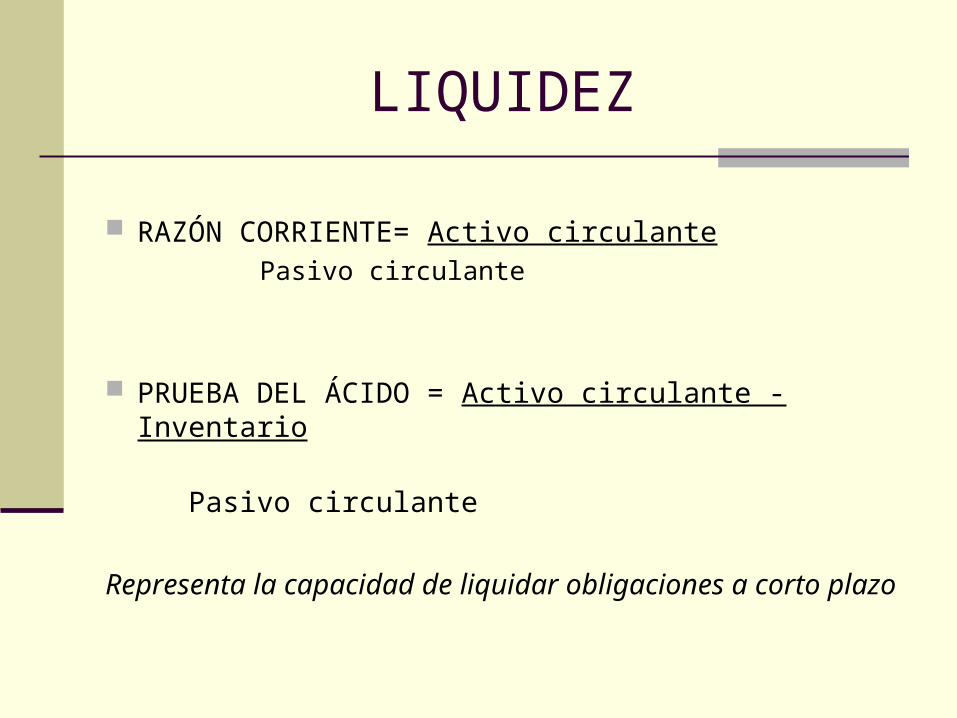

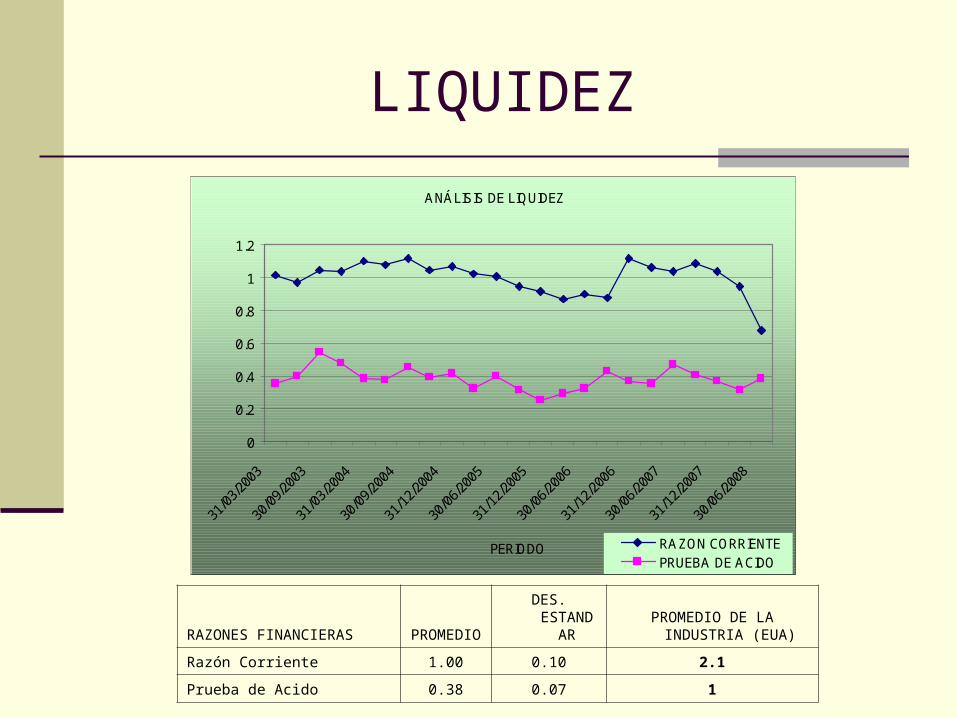

LIQUIDEZ

RAZÓN CORRIENTE= Activo circulante Pasivo circulante

PRUEBA DEL ÁCIDO = Activo circulante - Inventario

Pasivo circulante

Representa la capacidad de liquidar obligaciones a corto plazo

LIQUIDEZ

ANÁLISIS DE LIQUIDEZ

0

0.2

0.4

0.6

0.8

1

1.2

31

/03/

2003

30

/09/

2003

31

/03/

2004

30

/09/

2004

31

/12/

2004

30

/06/

2005

31

/12/

2005

30

/06/

2006

31

/12/

2006

30

/06/

2007

31

/12/

2007

30

/06/

2008

PERIODO RAZON CORRIENTEPRUEBA DE ACIDO

RAZONES FINANCIERAS PROMEDIO DES. ESTANDARPROMEDIO DE LA INDUSTRIA

(EUA)

Razón Corriente 1.00 0.10 2.1

Prueba de Acido 0.38 0.07 1

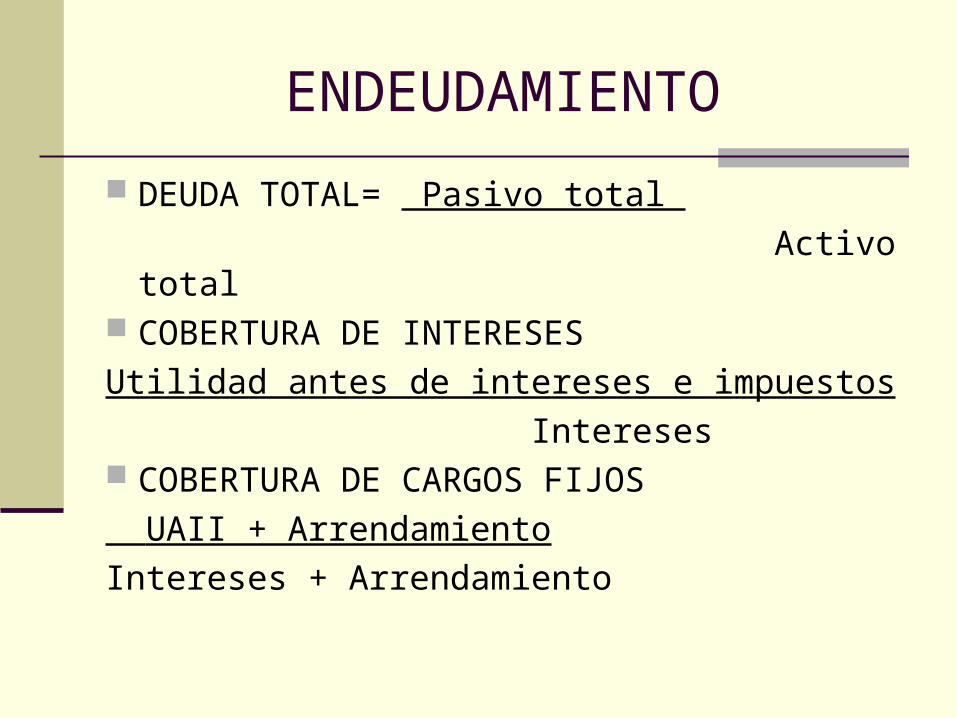

ENDEUDAMIENTO

DEUDA TOTAL= Pasivo total

Activo total COBERTURA DE INTERESES

Utilidad antes de intereses e impuestos

Intereses COBERTURA DE CARGOS FIJOS

UAII + Arrendamiento

Intereses + Arrendamiento

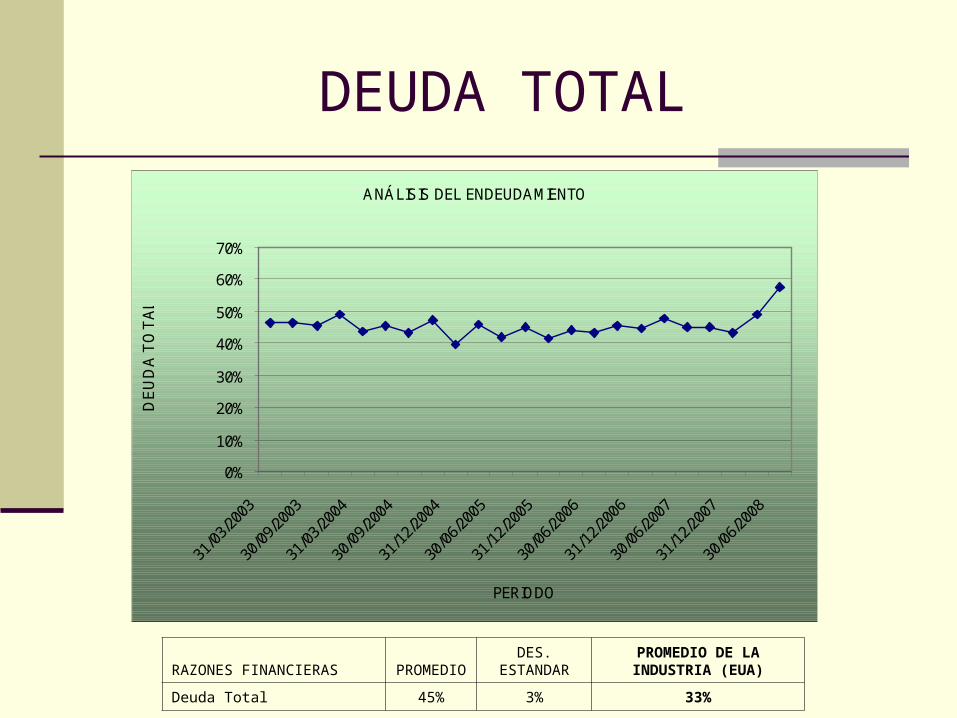

DEUDA TOTAL

ANÁLISIS DEL ENDEUDAMIENTO

0%

10%

20%

30%

40%

50%

60%

70%

31

/03/

2003

30

/09/

2003

31

/03/

2004

30

/09/

2004

31

/12/

2004

30

/06/

2005

31

/12/

2005

30

/06/

2006

31

/12/

2006

30

/06/

2007

31

/12/

2007

30

/06/

2008

PERIODO

DE

UD

A T

OT

AL

RAZONES FINANCIERAS PROMEDIO DES. ESTANDARPROMEDIO DE LA INDUSTRIA

(EUA)

Deuda Total 45% 3% 33%

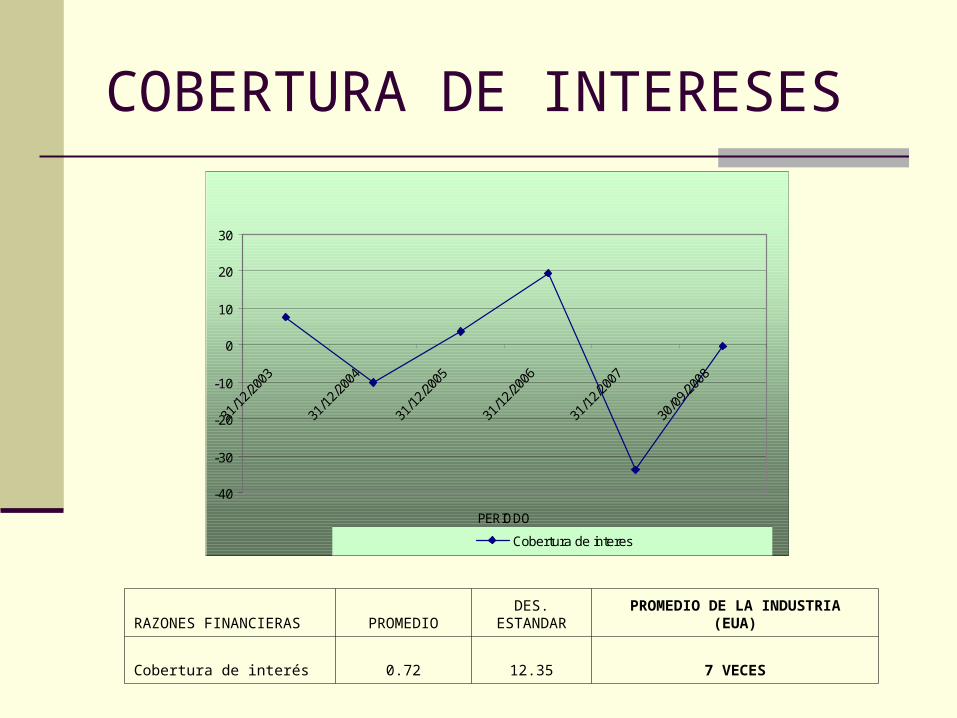

COBERTURA DE INTERESES

RAZONES FINANCIERAS PROMEDIO DES. ESTANDARPROMEDIO DE LA INDUSTRIA

(EUA)

Cobertura de interés 0.72 12.35 7 VECES

-40

-30

-20

-10

0

10

20

30

31

/12/

2003

31

/12/

2004

31

/12/

2005

31

/12/

2006

31

/12/

2007

30

/09/

2008

PERIODO

Cobertura de interes

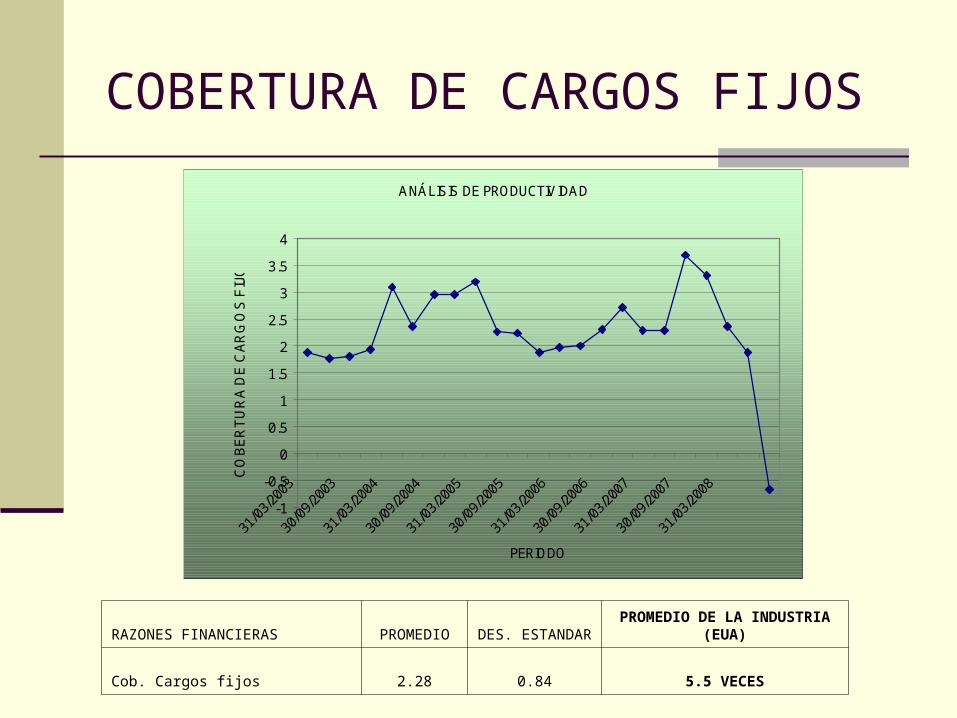

COBERTURA DE CARGOS FIJOS

ANÁLISIS DE PRODUCTIVIDAD

-1

-0.5

0

0.5

1

1.5

2

2.5

3

3.5

4

31

/03/

2003

30

/09/

2003

31

/03/

2004

30

/09/

2004

31

/03/

2005

30

/09/

2005

31

/03/

2006

30

/09/

2006

31

/03/

2007

30

/09/

2007

31

/03/

2008

PERIODO

CO

BE

RT

UR

A D

E C

AR

GO

S F

IJO

S

RAZONES FINANCIERAS PROMEDIO DES. ESTANDAR PROMEDIO DE LA INDUSTRIA (EUA)

Cob. Cargos fijos 2.28 0.84 5.5 VECES

PRODUCTIVIDAD

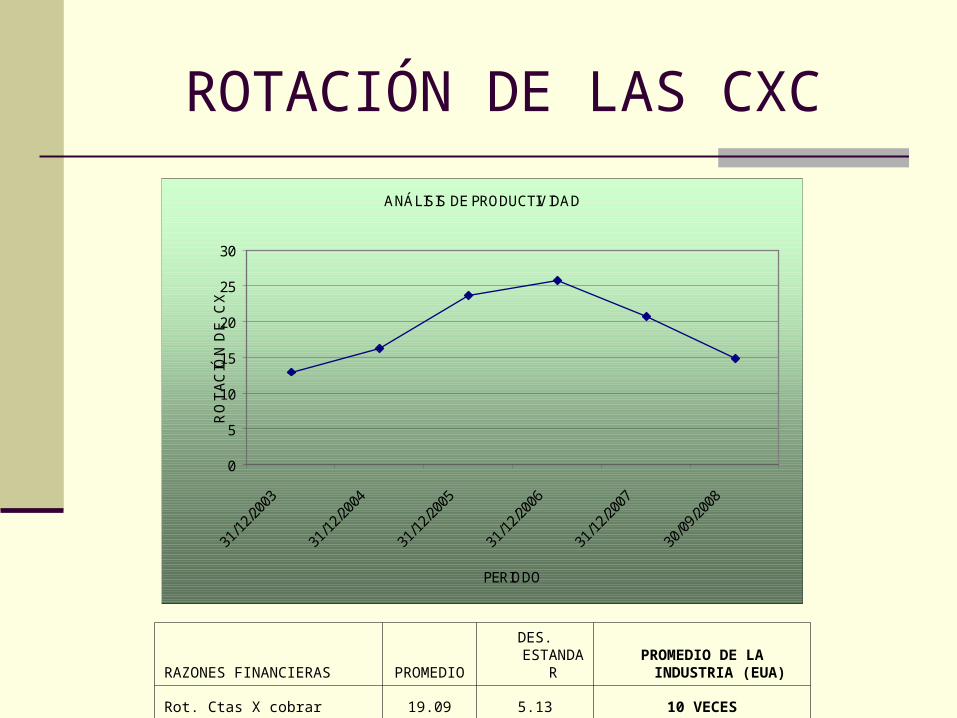

ROTACIÓN DE LAS CXC

Ventas / CXC PERIODO PROM DE COBRANZA

CXC / Ventas diarias ROTACIÓN DE INVENTARIOS

Ventas / Inventarios ROTACIÓN DE ACTIVO FIJO

Ventas / Activo fijo ROTACIÓN DE ACTIVO TOTAL

Ventas / Activo total

ROTACIÓN DE LAS CXC

RAZONES FINANCIERAS PROMEDIO DES. ESTANDARPROMEDIO DE LA INDUSTRIA

(EUA)

Rot. Ctas X cobrar 19.09 5.13 10 VECES

ANÁLISIS DE PRODUCTIVIDAD

0

5

10

15

20

25

30

31

/12/

2003

31

/12/

2004

31

/12/

2005

31

/12/

2006

31

/12/

2007

30

/09/

2008

PERIODO

RO

TA

CIÓ

N D

E C

XC

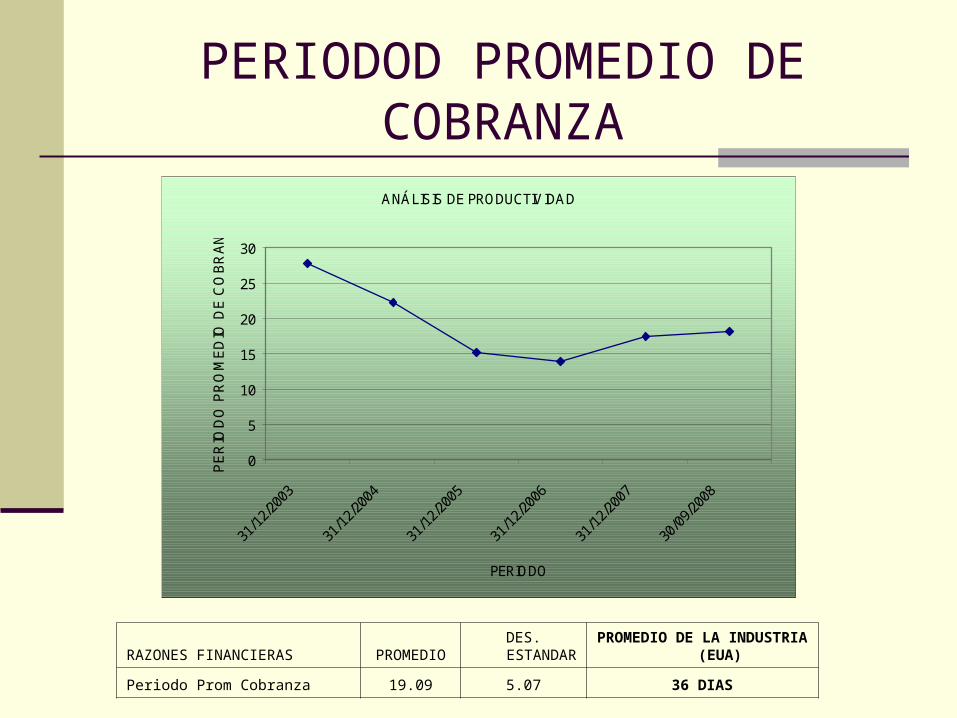

PERIODOD PROMEDIO DE COBRANZA

RAZONES FINANCIERAS PROMEDIO DES. ESTANDARPROMEDIO DE LA INDUSTRIA

(EUA)

Periodo Prom Cobranza 19.09 5.07 36 DIAS

ANÁLISIS DE PRODUCTIVIDAD

0

5

10

15

20

25

30

31

/12/

2003

31

/12/

2004

31

/12/

2005

31

/12/

2006

31

/12/

2007

30

/09/

2008

PERIODO

PE

RIO

DO

PR

OM

ED

IO D

E C

OB

RA

NZ

A

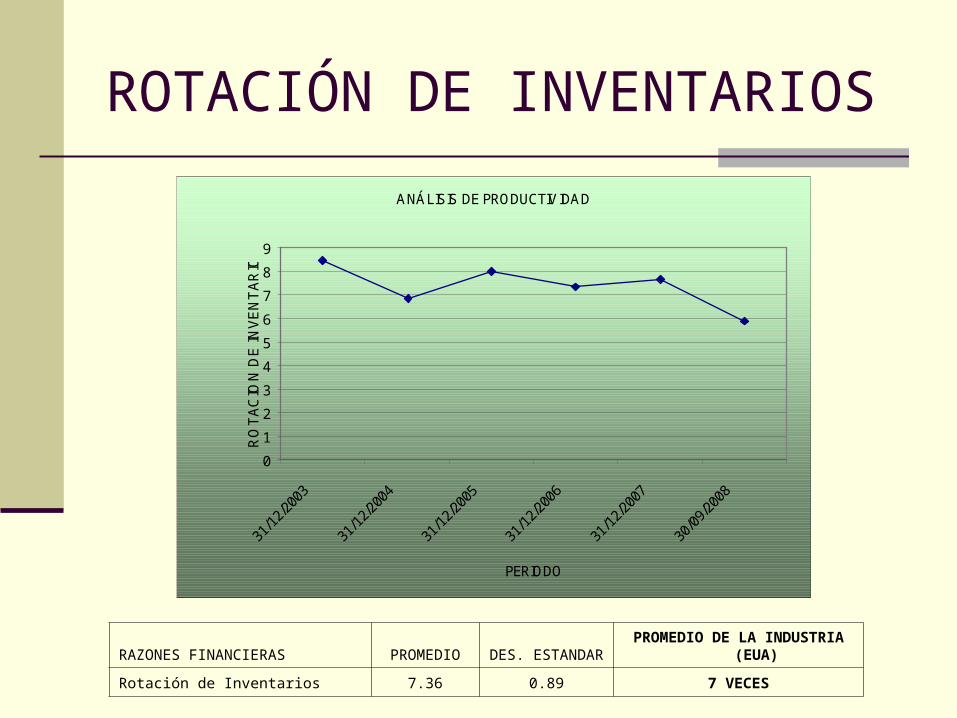

ROTACIÓN DE INVENTARIOS

RAZONES FINANCIERAS PROMEDIO DES. ESTANDAR PROMEDIO DE LA INDUSTRIA (EUA)

Rotación de Inventarios 7.36 0.89 7 VECES

ANÁLISIS DE PRODUCTIVIDAD

0

1

2

3

4

5

6

7

8

9

31

/12/

2003

31

/12/

2004

31

/12/

2005

31

/12/

2006

31

/12/

2007

30

/09/

2008

PERIODO

RO

TA

CIO

N D

E IN

VE

NT

AR

IOS

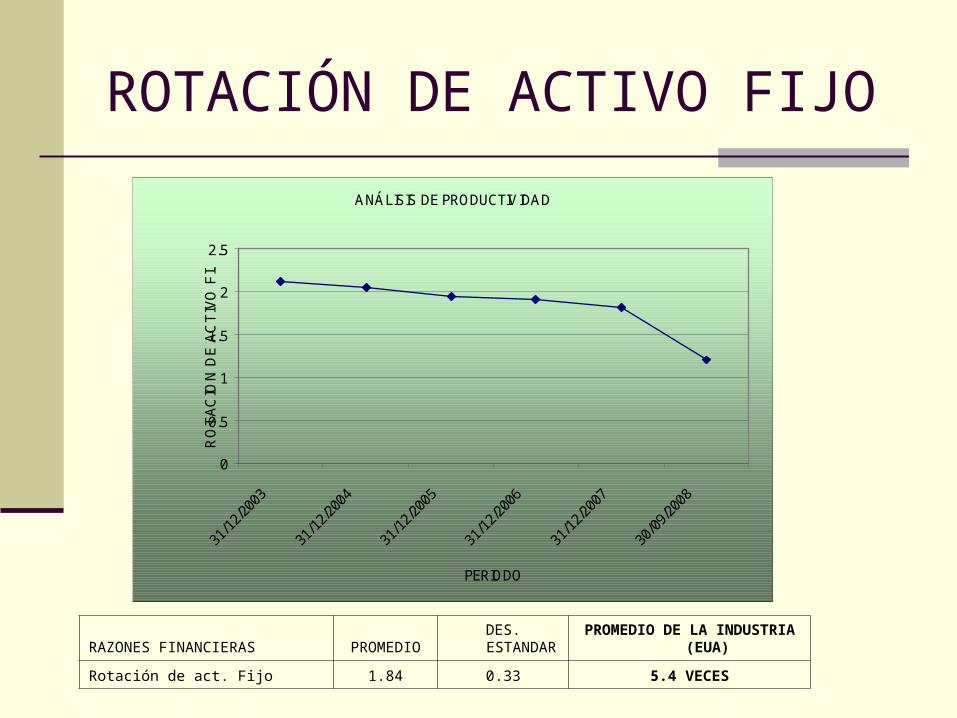

ROTACIÓN DE ACTIVO FIJO

RAZONES FINANCIERAS PROMEDIO DES. ESTANDAR PROMEDIO DE LA INDUSTRIA (EUA)

Rotación de act. Fijo 1.84 0.33 5.4 VECES

ANÁLISIS DE PRODUCTIVIDAD

0

0.5

1

1.5

2

2.5

31

/12/

2003

31

/12/

2004

31

/12/

2005

31

/12/

2006

31

/12/

2007

30

/09/

2008

PERIODO

RO

TA

CIO

N D

E A

CT

IVO

FIJ

O

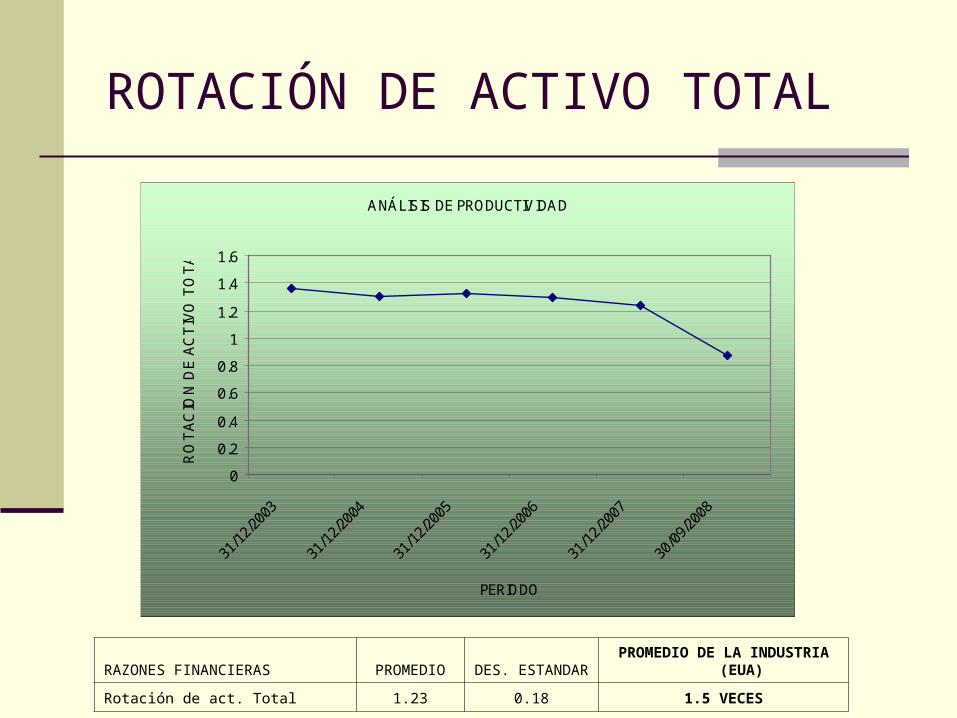

ROTACIÓN DE ACTIVO TOTAL

RAZONES FINANCIERAS PROMEDIO DES. ESTANDAR PROMEDIO DE LA INDUSTRIA (EUA)

Rotación de act. Total 1.23 0.18 1.5 VECES

ANÁLISIS DE PRODUCTIVIDAD

0

0.2

0.4

0.6

0.8

1

1.2

1.4

1.6

31

/12/

2003

31

/12/

2004

31

/12/

2005

31

/12/

2006

31

/12/

2007

30

/09/

2008

PERIODO

RO

TA

CIO

N D

E A

CT

IVO

TO

TA

L

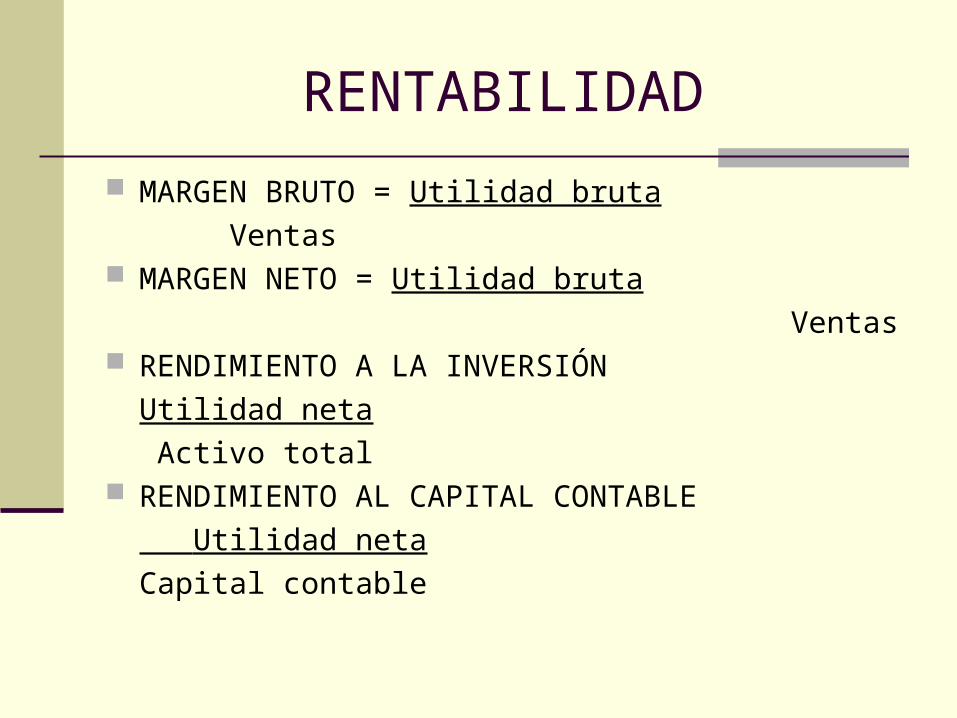

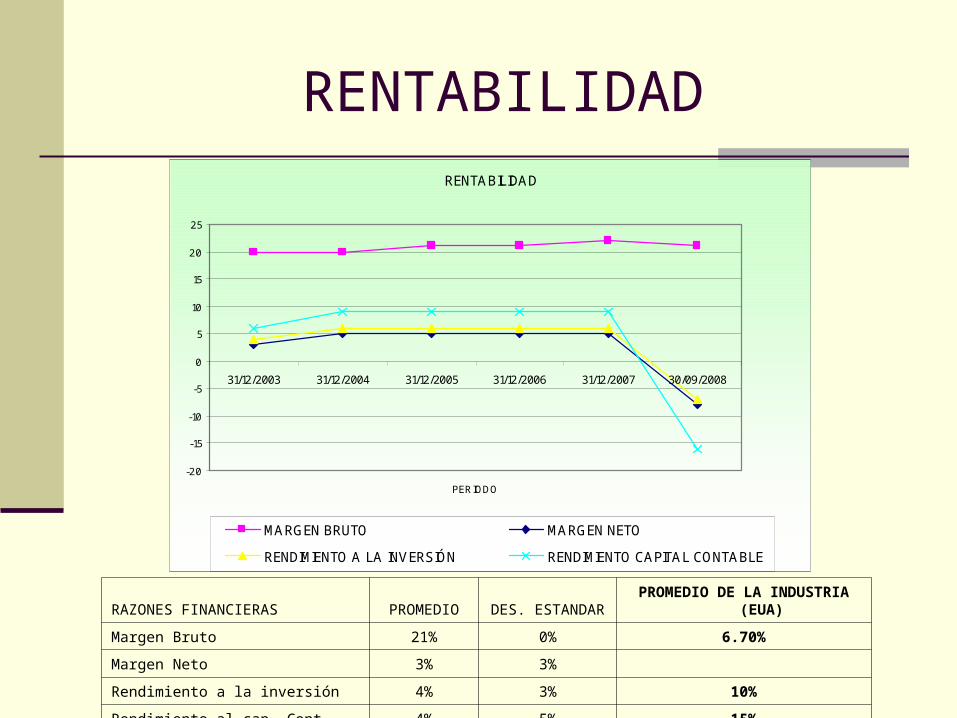

RENTABILIDAD

MARGEN BRUTO = Utilidad bruta

Ventas MARGEN NETO = Utilidad bruta

Ventas RENDIMIENTO A LA INVERSIÓN

Utilidad neta

Activo total RENDIMIENTO AL CAPITAL CONTABLE

Utilidad neta

Capital contable

RENTABILIDADRENTABILIDAD

-20

-15

-10

-5

0

5

10

15

20

25

31/12/2003 31/12/2004 31/12/2005 31/12/2006 31/12/2007 30/09/2008

PERIODO

MARGEN BRUTO MARGEN NETO

RENDIMIENTO A LA INVERSIÓN RENDIMIENTO CAPITAL CONTABLE

RAZONES FINANCIERAS PROMEDIO DES. ESTANDAR PROMEDIO DE LA INDUSTRIA (EUA)

Margen Bruto 21% 0% 6.70%

Margen Neto 3% 3%

Rendimiento a la inversión 4% 3% 10%

Rendimiento al cap. Cont. 4% 5% 15%

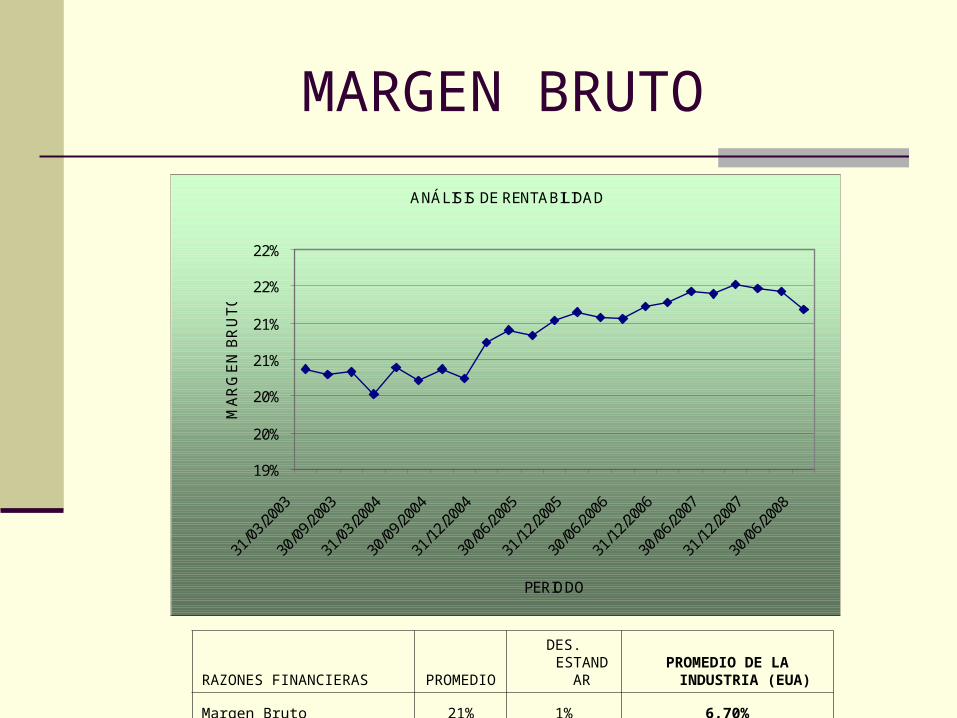

MARGEN BRUTO

ANÁLISIS DE RENTABILIDAD

19%

20%

20%

21%

21%

22%

22%

31

/03/

2003

30

/09/

2003

31

/03/

2004

30

/09/

2004

31

/12/

2004

30

/06/

2005

31

/12/

2005

30

/06/

2006

31

/12/

2006

30

/06/

2007

31

/12/

2007

30

/06/

2008

PERIODO

MA

RG

EN

BR

UT

O

RAZONES FINANCIERAS PROMEDIO DES. ESTANDARPROMEDIO DE LA INDUSTRIA

(EUA)

Margen Bruto 21% 1% 6.70%

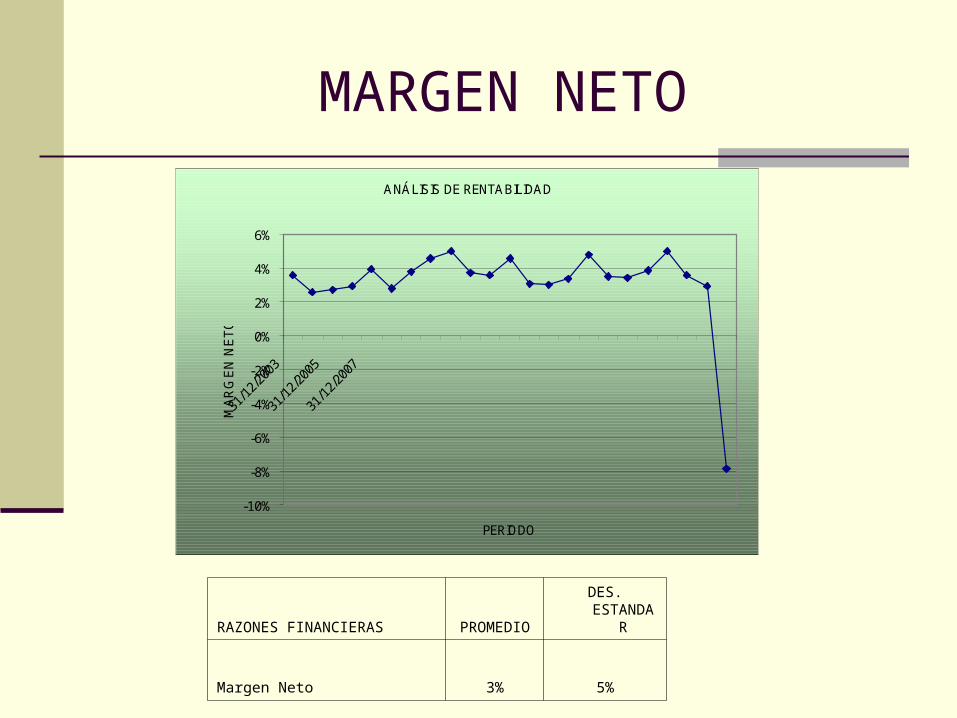

MARGEN NETO

ANÁLISIS DE RENTABILIDAD

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

31

/12/

2003

31

/12/

2005

31

/12/

2007

PERIODO

MA

RG

EN

NE

TO

RAZONES FINANCIERAS PROMEDIO DES. ESTANDAR

Margen Neto 3% 5%

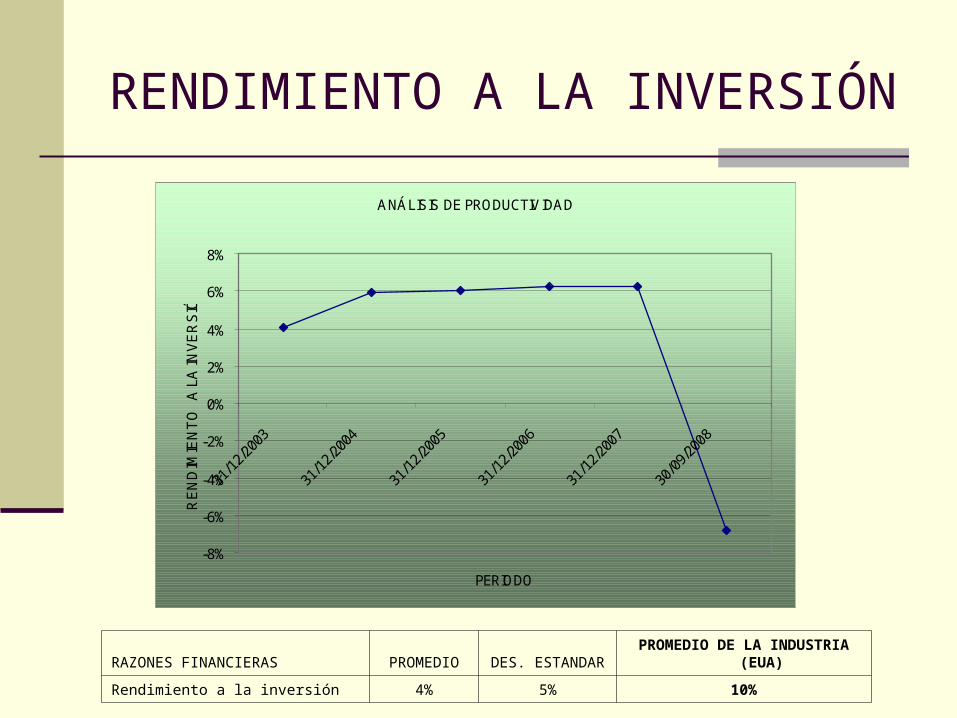

RENDIMIENTO A LA INVERSIÓN

RAZONES FINANCIERAS PROMEDIO DES. ESTANDAR PROMEDIO DE LA INDUSTRIA (EUA)

Rendimiento a la inversión 4% 5% 10%

ANÁLISIS DE PRODUCTIVIDAD

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

31

/12/

2003

31

/12/

2004

31

/12/

2005

31

/12/

2006

31

/12/

2007

30

/09/

2008

PERIODO

RE

ND

IMIE

NT

O A

LA

INV

ER

SIÓ

N

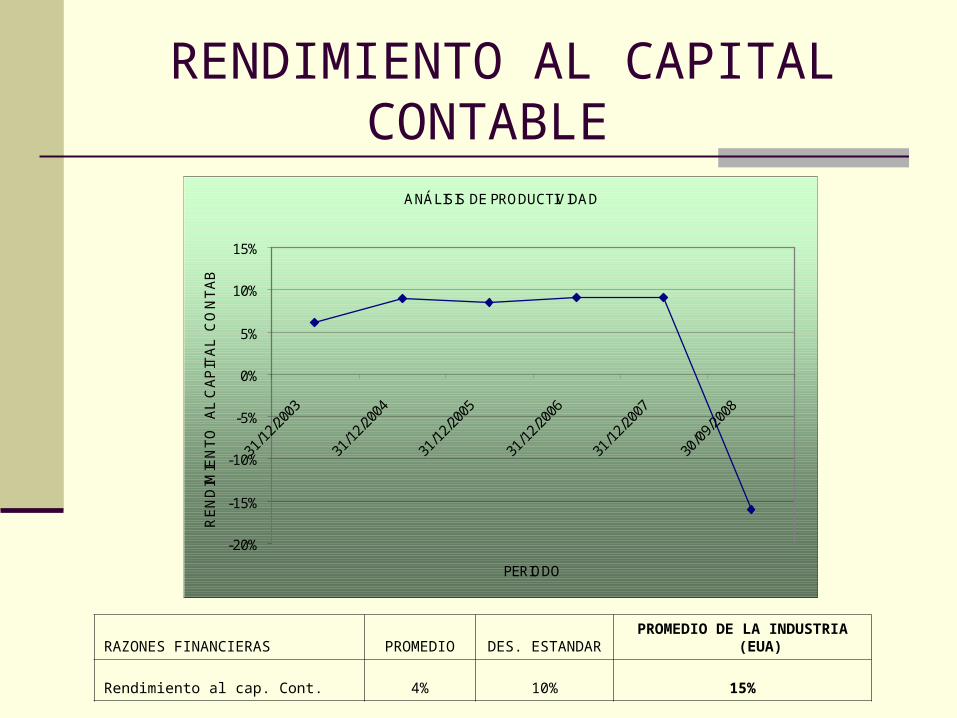

RENDIMIENTO AL CAPITAL CONTABLE

RAZONES FINANCIERAS PROMEDIO DES. ESTANDAR PROMEDIO DE LA INDUSTRIA (EUA)

Rendimiento al cap. Cont. 4% 10% 15%

ANÁLISIS DE PRODUCTIVIDAD

-20%

-15%

-10%

-5%

0%

5%

10%

15%

31

/12/

2003

31

/12/

2004

31

/12/

2005

31

/12/

2006

31

/12/

2007

30

/09/

2008

PERIODO

RE

ND

IMIE

NT

O A

L C

AP

ITA

L C

ON

TA

BLE

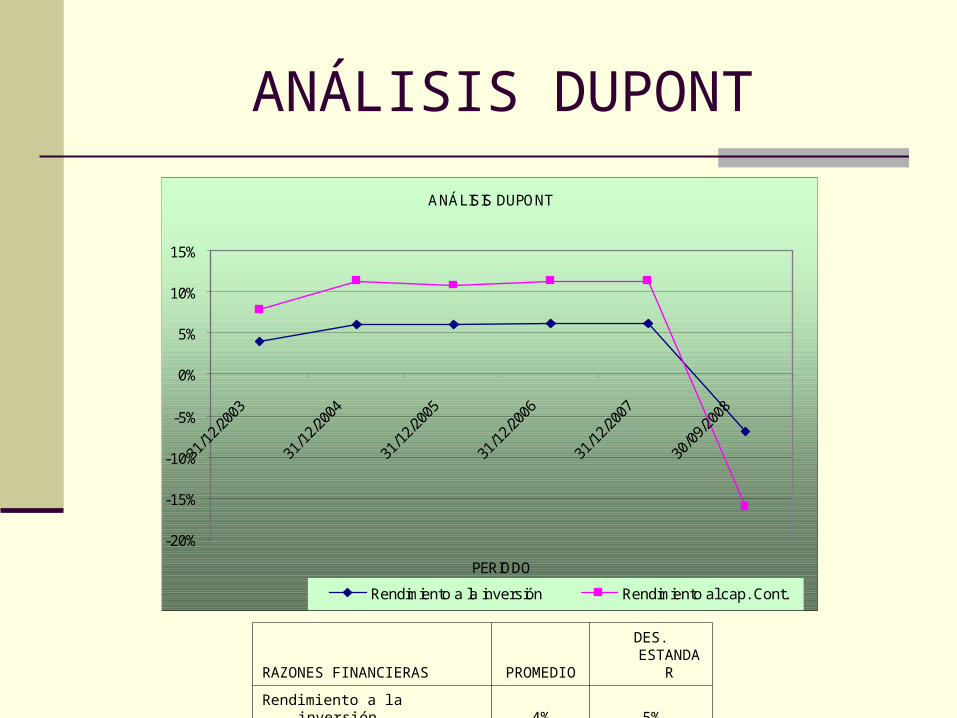

ANÁLISIS DUPONT

RAZONES FINANCIERAS PROMEDIO DES. ESTANDAR

Rendimiento a la inversión 4% 5%

Rendimiento al cap. Cont. 6% 11%

ANÁLISIS DUPONT

-20%

-15%

-10%

-5%

0%

5%

10%

15%

31

/12/

2003

31

/12/

2004

31

/12/

2005

31

/12/

2006

31

/12/

2007

30

/09/

2008

PERIODO

Rendimiento a la inversión Rendimiento al cap. Cont.

COMPARACIÓN CON LA INDUSTRIA

COMERCIAL MEXICANAPROMEDIO DE LA INDUSTRIA

(EUA) ANÁLISIS

1.00 2.1 Razon Corriente

0.38 1 Prueba de Acido

45 % 33 Deuda Total

0.72 7 VECES Cobertura de interés

2.28 5.5 VECES Cob. Cargos fijos

19.79 10 VECES Rot. Ctas X cobrar

19.9 36 DIAS Periodo Prom Cobranza

7.36 7 VECES Rotación de Inventarios

1.84 5.4 VECES Rotación de act. Fijo

1.23 1.5 VECES Rotación de act. Total

21% 6.7 Margen Bruto

3% Margen Neto

4% 10% Rendimiento a la inversión

4% 15% Rendimiento al cap. Cont.

Conclusiones

El margen de utilidad en 2008 es negativo debido a que existe un déficit, debe más de lo que ingresa. Lo positivo de la comer es su rotación de activo que si es mayor que el promedio de la industria.

Conclusiones

Controladora Comercial Mexicana, la tercera cadena de supermercados, solicitó protección a las cortes mexicanas contra sus acreedores luego de que incumplió con un pago por 400 millones de pesos al no poder colocar un monto idéntico de deuda de corto plazo en los mercados de capitales mexicanos.

Conclusiones

Comercial Mexicana sufre los efectos de la desaceleración económica: sus adeudos en moneda extranjera se han incrementado significativamente debido a la volatilidad.