Análisis financiero

30

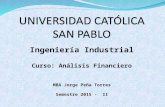

• DEUDA DE CORTO PLAZO • REVOLVENTES • RECURSOS TRANSITORIOS • DEUDA DE LARGO PLAZO • NO REVOLVENTE • RECURSOS PERMANENTES • CAPITAL • RECURSOS PERMANENTES • OPERACIÓN • CAPITAL DE TRABAJO • ACTIVO CIRCULANTE • MOTOR DEL NEGOCIO • INFRAESTRUCTURA • ACTIVOS FIJOS • DEPRECIACIÓN Estructura financiera de toda entidad económica PRODUCTIVIDAD INVERSIÓN TOTAL TOTAL DE RECURSOS FUENTES EXTERNAS FUENTES INTERNAS

-

Upload

rafael-palacio-r -

Category

Economy & Finance

-

view

187 -

download

2

Transcript of Análisis financiero

• DEUDA DE CORTO PLAZO

• REVOLVENTES

• RECURSOS TRANSITORIOS

• DEUDA DE LARGO PLAZO

• NO REVOLVENTE

• RECURSOS PERMANENTES

• CAPITAL

• RECURSOS

PERMANENTES

• OPERACIÓN

• CAPITAL DE TRABAJO

• ACTIVO CIRCULANTE

• MOTOR DEL NEGOCIO

• INFRAESTRUCTURA

• ACTIVOS FIJOS

• DEPRECIACIÓN

Estructura financiera de toda entidad económicaP

RO

DU

CT

IVID

AD

INVERSIÓN TOTAL TOTAL DE RECURSOS

FU

EN

TE

S E

XT

ER

NA

SF

UE

NT

ES

INT

ER

NA

S

Regla natural del financiamiento

• RECURSOS

TRANSITORIOS

• OPERACIÓN

• CAPITAL DE

TRABAJO

TRANSITORIO

•RECURSOS

PERMANENTES

•INFRAESTRUCTURA

• CAPITAL DE TRABAJO

PERMANENTE

CAPITAL

•RECURSOS

PERMANENTES

Capital de

trabajoneto

Capital de Trabajo Neto

El Capital de Trabajo Neto (CTN)es la parte del capital de trabajoque está financiada con recursospermanentes.

De su existencia y tamaño,depende la solvencia eindependencia operativa de laempresa.

Se define en palabras simplescomo que lo que tengo sea mayorque lo que debo (activos mayoresque pasivos)

La solvencia

Liquidez

Es la capacidad de generarefectivo oportunamente.

LiquidezPLAZO MEDIO DE INVENTARIOS 15 DÍAS

(más) PLAZO MEDIO DE COBRO 30 DÍAS

CICLO OPERATIVO 45 DÍAS

EL CICLO OPERATIVO ES EL TIEMPO QUE SE TARDA LA

OPERACIÓN EN COMPLETAR UNA VUELTA. COMIENZA

CUANDO COMPRA Y TERMINA CUANDO COBRA.

(menos) PLAZO MEDIO DE PAGO 20 DÍAS

CICLO DE CAJA 25 DÍAS

EL CICLO DE CAJA ES EL TIEMPO PROMEDIO DE

GENERACIÓN DE EFECTIVO.

El endeudamiento vs el Apalancamiento

El endeudamiento es el tamañoproporcional de la deuda conrelación al tamaño total de laempresa.

El apalancamiento es el grado dedependencia que tiene unaempresa con terceros acreedores.

El endeudamiento vs el Apalancamiento

$ 350

$ 650

$ 1000 $ 1000

35% $ 800

$ 200

$ 1000 $ 1000

80%

Escenario A Escenario B

Suponiendo una utilidad neta de $100

$100

$650= 15.38%

$100

$200= 50.00%

La rentabilidad

Es la justificación de que unaempresa sea negocio.

La rentabilidad

Ejemplo: Dos empresas del mismo giro.

Empresa: A B

Utilidad neta 2009: $ 324, 500 $6’298,560

Rentabilidad: 18% 3%

La rentabilidad

Ejemplo: Dos alternativas de inversión:

Opción: A B

Rendimiento: $ 100,000 $1’000,000

Rentabilidad: 50% 10%

Inversión: $ 200,000 $10’000,000

La rentabilidad

Existen dos tipos de rentabilidad:

la rentabilidad del la empresa la rentabilidad de los accionistas

La rentabilidad

La rentabilidad de los accionistas:

Es la tasa que reciben sobre sucapital invertido, debe ser suficienteen la medida que les premie elriesgo.

La productividad

Se define como la justificación que le dael tamaño de las ventas a la inversión enactivos.

Los métodos de análisis financiero

Los métodos de análisis se clasifican endos grandes grupos:

A. Verticales: Método de

porcientosintegrales

Método derazonesfinancieras

B. Horizontales : Método de

aumentos ydisminuciones

Método deorigen yaplicación derecursos.

Método de porcientos integrales

1. Método de Porcientos Integrales (Estructuras).

El método consiste en expresar en porcentaje todos los rubros que conforman a la información financiera con la siguiente mecánica de cálculo.

Rubro de medición x 100 = X % B a s e

Tabla de bases:

Para el activo la base será el activo total.Para el pasivo y el capital la base será el total de recursosPara el estado de resultados la base serán las ventas.

Método de porcientos integrales

Ejemplo:Estado de Resultados

03 04

Ventas 42,000 100% 78,000 100%Costo de ventas 20,930 49% 48,750 62%Utilidad bruta 21,070 51% 29,250 38%

Método de porcientos integrales

Ejemplo:

VENTAS 798,561 100% 412,543 100%

COSTO DE VENTAS: 356,987 45% 214,589 52%

UTILIDAD BRUTA: 441,574 55% 197,954 48%

GASTOS DE OPERACIÓN:

GASTOS DE ADMINISTRACIÓN: 93,957 12% 40,235 10%

GASTOS DE VENTAS: 104,799 13% 41,254 10%

TOTAL DE GASTOS DE OPERA: 198,756 25% 81,489 20%

UTILIDAD DE OPERACIÓN: 242,818 30% 116,465 28%

OTROS GASTOS/PRODUCTOS: 0 0% 0%

GASTOS/PROD. FINANCIEROS: 175,893 22% 71,254 17%

UTILIDAD ANTES DE IMPUESTOS: 66,925 8% 45,211 11%

IMPUESTOS Y PTU 24,334 3% 20,310 5%

UTL. NETA: 42,591 5% 24,901 6%

Método de porcientos integrales

Ejemplo:

PROVEEDORES: 78,456 9% 102,504 18%

ACREEDORES DIVERSOS: 15,000 2% 25,000 4%

FACTORAJE 24,897 3% 57,846 10%

IMTOS. POR PAGAR: - 0% - 0%

PRÉSTAMOS BANCARIOS: 50,000 6% 100,000 18%

TOTAL CORTO PLAZO: 168,353 19% 285,350 50%

PRÉSTAMOS BANCARIOS L/P: 500,000 56% 200,000 35%

PASIVO TOTAL: 668,353 75% 485,350 85%

CAPITAL SOCIAL: 50,000 6% 50,000 9%

RESERVA LEGAL: - 0% - 0%

UTILIDADES ACUMULADAS: 131,254 15% 10,000 2%

UTILIDAD DEL EJERCICIO: 42,591 5% 24,901 4%

CAPITAL CONTABLE: 223,845 25% 84,901 15%

TOTAL DE RECURSOS: 892,198 100% 570,251 100%

Método de porcientos integrales

Ejemplo:

EFECTIVO: 71,286 8% 59,135 10%

CLIENTES: 67,981 8% 34,871 6%

INVENTARIOS: 72,159 8% 92,458 16%

TOTAL CORTO PLAZO: 211,426 24% 186,464 33%

TERRENO: 500,000 56% 350,000 61%

EDIFICIO: 498,000 56% 498,000 87%

MAQUINARIA: 114,562 13% 114,562 20%

EQUIPO DE TRANSPORTE: - 0% - 0%

EQUIPO DE CÓMPUTO: 62,458 7% 75,000 13%

MOBILIARIO DE OFICINA: 91,546 10% 91,546 16%

EQUIPO DE OFICINA: - 0% - 0%

DEPRECIACIÓN ACUMULADA: 684,572 77% 821,457 144%

ACTIVO FIJO NETO: 581,994 65% 307,651 54%

SEGUROS Y FIANZAS: - 0% - 0%

PAGOS ANTICIPADOS: 25,460 3% 23,154 4%

GASTOS DE INSTALACIÓN: 125,463 14% 125,463 22%

AMORTIZACIÓN ACUMULADA: 52,145 6% 72,481 13%

ACTIVO DIFERIDO NETO: 98,778 11% 76,136 13%

ACTIVO TOTAL: 892,198 100% 570,251 100%

Razones Financieras (Liquidez)

El plazo medio de inventarios:

InventariosCosto de ventas(n)=Días.

El plazo medio de cobro:

ClientesVentas netas (n)=Días.

El plazo medio de pago:

ProveedoresCosto de ventas

(n)=Días.

Con el ciclo de caja se mide la liquidez,

mientras mas corto sea, mas liquida es la

empresa.

PLAZO MEDIO DE INVENTARIOS 15 DÍAS

(más) PLAZO MEDIO DE COBRO 30 DÍAS

CICLO OPERATIVO 45 DÍAS

(menos) PLAZO MEDIO DE PAGO 20 DÍAS

CICLO DE CAJA 25 DÍAS

Razones Financieras (Liquidez)

Razones financieras (La solvencia)

Activo circulantePasivo de corto plazo

Para que la solvencia exista, se debecontar con capital de trabajo neto yeste debe ser suficiente.

Formula:

Razones financieras (La rentabilidad del negocio)

Utilidad netaVentas

x 100 = %

Formula:

Razones financieras (La rentabilidad de los accionistas)

Utilidad netaCapital contable – Utl. del ejercicio

x 100 = %

Formula:

Razones financieras (La Productividad)

Ventas netasActivo Total

= Veces

Formula:

Razones financieras (El endeudamiento)

Pasivo totalTotal de recursos

x 100 = %

Formula:

Razones financieras (El apalancamiento)

Pasivo totalCapital contable

= Veces

Formula:

Método de aumentos y disminuciones

Método de aumentos y disminuciones.

Consiste en determinar variaciones al comparar el mismo rubro de losestados financieros en dos ejercicios distintos pero reconociendo losefectos por el cambio de valor del dinero en el tiempo.

VARIACIÓN REAL:

AÑO AÑOFÓRMULA: RECIENTE - ANTERIOR (1+i) X 100 =%

ANTERIOR (1+i)

EFECTOS CAUSAS

POR UNA DISMINUCIÓN EN EL COSTO DE VENTAS

POR UNA DISMINUCIÓN EN LOS GASTOS

POR UN AUMENTO EN EL COSTO DE VENTAS

POR UN AUMENTO EN LOS GASTOS

POR UN AUMENTO EN LA UTILIDAD NETA

POR UNA DISMINUCIÓN EN EL CAPITAL CONTABLE

POR UNA DISMINUCIÓN EN LA UTILIDAD NETA

POR UN AUMENTO EN EL CAPITAL CONTABLE

POR UN AUMENTO DE PASIVO TOTAL

POR UNA DISMINUCIÓN DE CAPITAL CONTABLE

POR UNA DISMINUCIÓN DE PASIVO TOTAL

POR UN AUMENTO DE CAPITAL CONTABLE

POR APORTACIONES DE LOS SOCIOS

POR CAPITALIZAR UTILIDADES

POR PAGO DE DIVIDENDOS

POR PERDIDAS DEL EJERCICIO

POR DESVIAR RECURSOS

POR EL APALANCAMIENTO OPERATIVO

POR DISMINUIR EL TIEMPO EN EL CICLO OPERATIVO

POR AUMENTAR EL PLAZO DE PAGO CON PROVEEDORES

POR AUMENTAR EL TIEMPO EN EL CICLO OPERATIVO

POR DISMINUIR EL PLAZO DE PAGO CON PROVEEDORES

AUMENTO DE VENTAS

DISMINUCIÓN DE ACTIVOS

DISMINUCIÓN DE VENTAS

AUMENTO DE ACTIVOS

AUMENTA

RENTABILIDAD DEL NEGOCIO DISMINUYE

RENTABILIDAD DE LOS ACCIONISTAS

AUMENTA

DISMINUYE

AUMENTA

ENDEUDAMIENTO Y/O APALANCAMIENTO

AUMENTA

DISMINUYE

CAPITAL CONTABLE

AUMENTA

DISMINUYE

SOLVENCIA

AUMENTA

DISMINUYE

LIQUIDEZ

AUMENTA

DISMINUYE

PRODUCTIVIDAD DISMINUYE

TABLA DE EFECTOS Y CAUSAS PARA EL DIAGNOSTICO FINANCIERO Y

LA TOMA DE DECISIONES

POR INYECTAR RECURSOS PERMANENTES A LA OPERACIÓN