Análisis del mercado accionario de Estados Unidos - … · La valoración del mercado accionario...

18

Análisis de mercados y estrategias de inversión Análisis del mercado accionario de Estados Unidos: Desconexión con la economía real y lectura de indicadores históricos Por: Felipe Caicedo Septiembre 2014

Transcript of Análisis del mercado accionario de Estados Unidos - … · La valoración del mercado accionario...

Análisis de mercados y estrategias de inversión

Análisis del mercado accionario de Estados Unidos: Desconexión con la economía real y lectura de indicadores históricos

Por: Felipe Caicedo

Septiembre 2014

En este reporte se analizan dos temas: 1. Desconexión entre la economía real y los índices accionarios de Estados Unidos. 2. Indicadores históricos que miden el nivel de la desconexión y anuncian una caída en índices

accionarios de Estados Unidos. Se entrega información de tendencias formadas durante décadas que no se pueden revertir en el corto plazo. El enfoque es en datos que pienso relevantes y sencillos para entender porque el mercado accionario de Estados Unidos está en burbuja y presenta la oportunidad más cercana para ganar mucho arriesgando poco. Felipe Caicedo

3

Desconexión entre la economía real y los índices accionarios de Estados Unidos

Los índices están en altos históricos junto con la peor situación en décadas de:

Ganancias corporativas desconectadas del ingreso promedio de la población.

Desigualdad social.

Falta de empleo.

Ganancias corporativas desconectadas del ingreso promedio de la población En el gráfico, línea azul para las ganancias corporativas y verde para el ingreso promedio de la población.

Los cruces de estas líneas cuentan la historia en pocas palabras. Cruce de los ochentas Línea verde cruza la azul hacia arriba. Los ingresos de la población suben violentamente y los ingresos corporativos le siguen atrás. Tiene lógica y habla de ingresos corporativos orgánicos. Si la gente gana más: compra más, las empresas venden, sus ganancias mejoran y las acciones se disparan.

4

Cruce del 2010 Línea verde cruza la azul hacia abajo. Los ingresos de población y corporaciones colapsan pero los de corporaciones rebotan como si nada hubiese pasado. No tiene lógica y habla de ingresos artificiales. Si la gente gana menos: compran menos, las empresas no venden, sus ganancias empeoran y las acciones caen. La línea azul debe seguir a la verde hacia abajo para representar la realidad de una economía en contracción. ¿Por qué los ingresos de las corporaciones y acciones están en niveles altos históricos? Los trillones creados para estimular la economía fueron a parar en el mercado accionario y ganancias corporativas, no en el ciudadano promedio. La economía del hogar está en el piso y la única manera de que el mercado accionario se mantenga arriba es con estimulo. El estímulo es insostenible porque agranda la brecha de desigualdad de ingresos, ya en altos históricos, aún mayores que los obtenidos previos a la gran depresión Una mala solución hace más grave el problema y sus efectos secundarios son inevitables. Mientas más estimulo, más grave el problema de desigualdad de ingresos y más alta la tensión social dentro del país. A mayor tensión social mayor inestabilidad y riesgo.

5

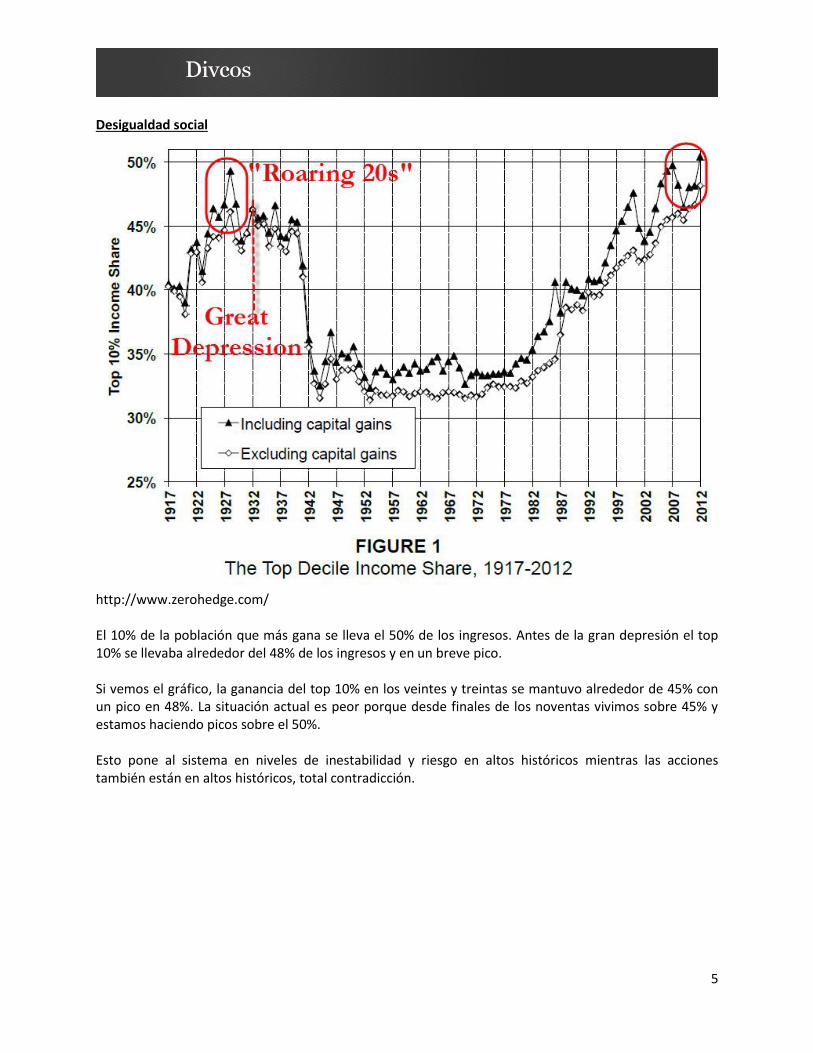

Desigualdad social

http://www.zerohedge.com/ El 10% de la población que más gana se lleva el 50% de los ingresos. Antes de la gran depresión el top 10% se llevaba alrededor del 48% de los ingresos y en un breve pico. Si vemos el gráfico, la ganancia del top 10% en los veintes y treintas se mantuvo alrededor de 45% con un pico en 48%. La situación actual es peor porque desde finales de los noventas vivimos sobre 45% y estamos haciendo picos sobre el 50%. Esto pone al sistema en niveles de inestabilidad y riesgo en altos históricos mientras las acciones también están en altos históricos, total contradicción.

6

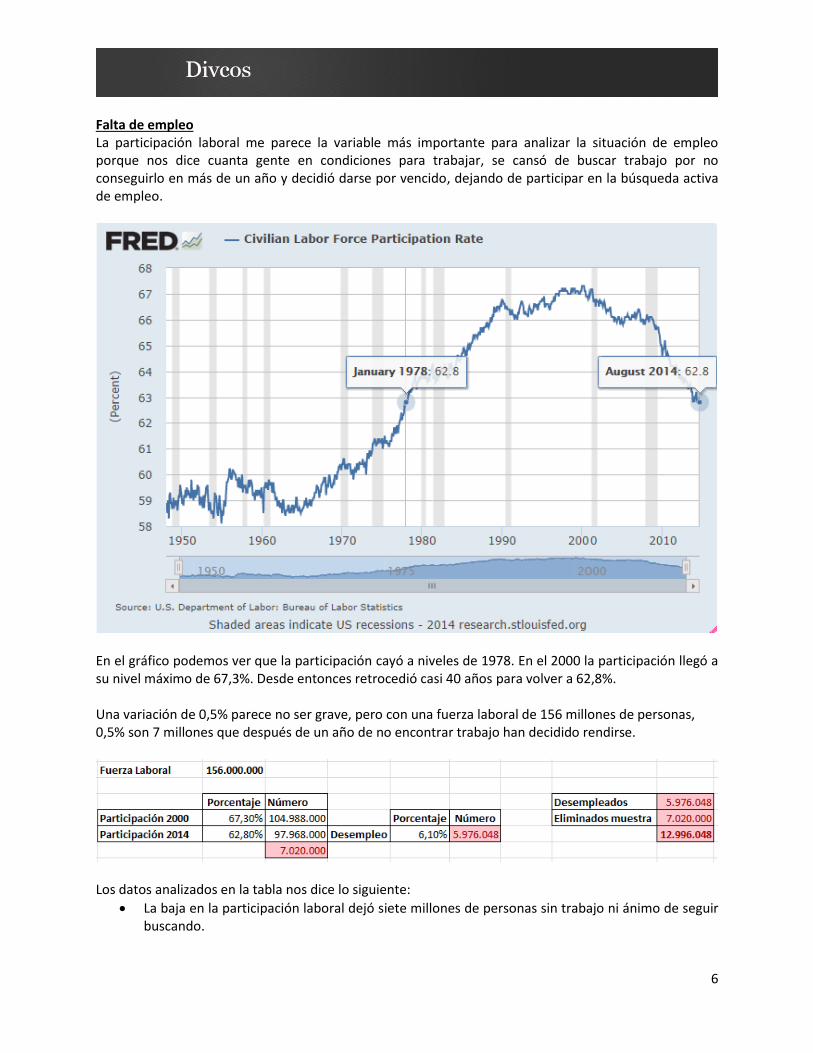

Falta de empleo La participación laboral me parece la variable más importante para analizar la situación de empleo porque nos dice cuanta gente en condiciones para trabajar, se cansó de buscar trabajo por no conseguirlo en más de un año y decidió darse por vencido, dejando de participar en la búsqueda activa de empleo.

En el gráfico podemos ver que la participación cayó a niveles de 1978. En el 2000 la participación llegó a su nivel máximo de 67,3%. Desde entonces retrocedió casi 40 años para volver a 62,8%. Una variación de 0,5% parece no ser grave, pero con una fuerza laboral de 156 millones de personas, 0,5% son 7 millones que después de un año de no encontrar trabajo han decidido rendirse.

Los datos analizados en la tabla nos dice lo siguiente:

La baja en la participación laboral dejó siete millones de personas sin trabajo ni ánimo de seguir buscando.

7

La medida oficial de 6,1% de desempleo se calcula en los que están participando. De los 98 millones, 6,1% están sin trabajo pero en busca de uno. Son 6 millones de personas.

Existen 13 millones de desempleados. 7 millones ya no están buscando y 6 millones siguen su búsqueda.

Por crecimiento poblacional se estima que 150 mil personas ingresan a la fuerza laboral cada mes. Por eso de los empleos creados al mes, solo números sobre 150 mil contribuyen a reducción en desempleo.

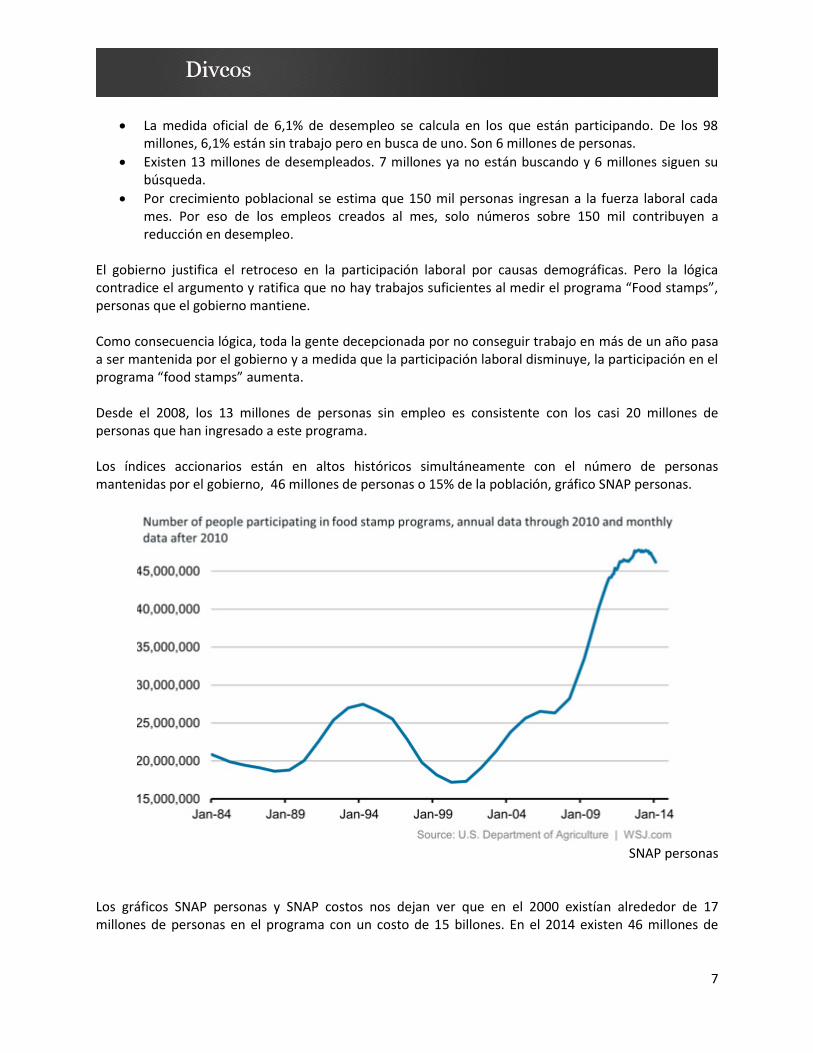

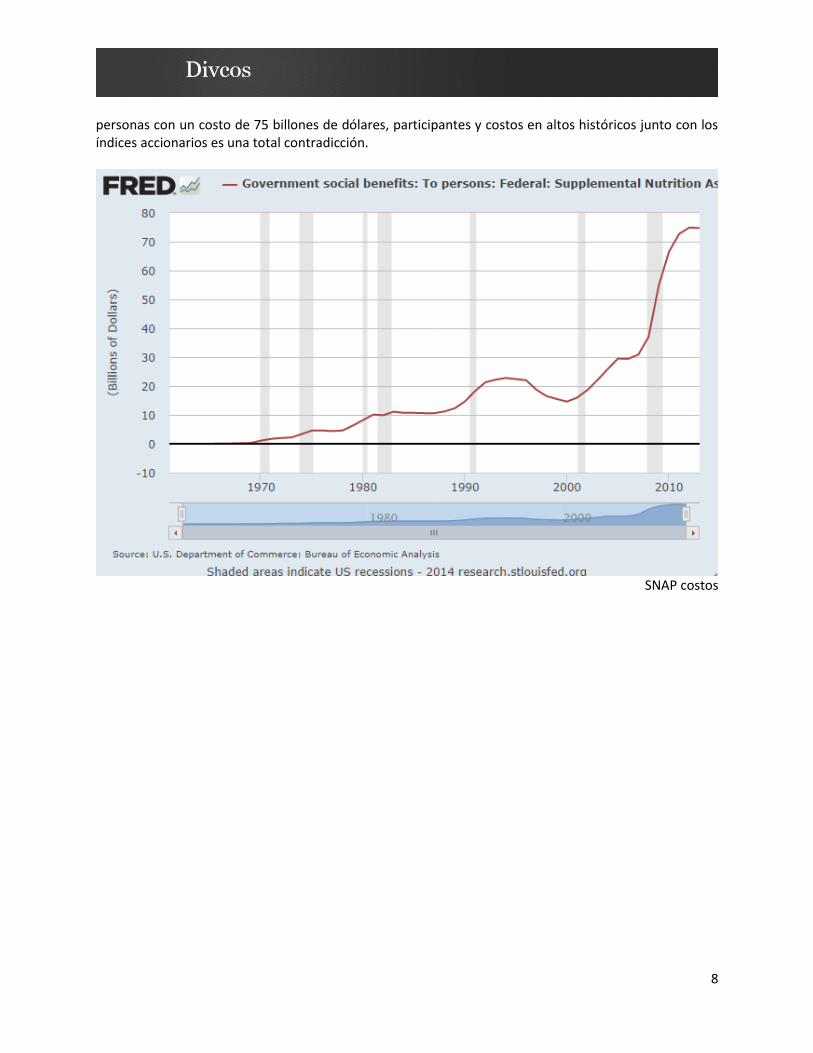

El gobierno justifica el retroceso en la participación laboral por causas demográficas. Pero la lógica contradice el argumento y ratifica que no hay trabajos suficientes al medir el programa “Food stamps”, personas que el gobierno mantiene. Como consecuencia lógica, toda la gente decepcionada por no conseguir trabajo en más de un año pasa a ser mantenida por el gobierno y a medida que la participación laboral disminuye, la participación en el programa “food stamps” aumenta. Desde el 2008, los 13 millones de personas sin empleo es consistente con los casi 20 millones de personas que han ingresado a este programa. Los índices accionarios están en altos históricos simultáneamente con el número de personas mantenidas por el gobierno, 46 millones de personas o 15% de la población, gráfico SNAP personas.

SNAP personas

Los gráficos SNAP personas y SNAP costos nos dejan ver que en el 2000 existían alrededor de 17 millones de personas en el programa con un costo de 15 billones. En el 2014 existen 46 millones de

8

personas con un costo de 75 billones de dólares, participantes y costos en altos históricos junto con los índices accionarios es una total contradicción.

SNAP costos

9

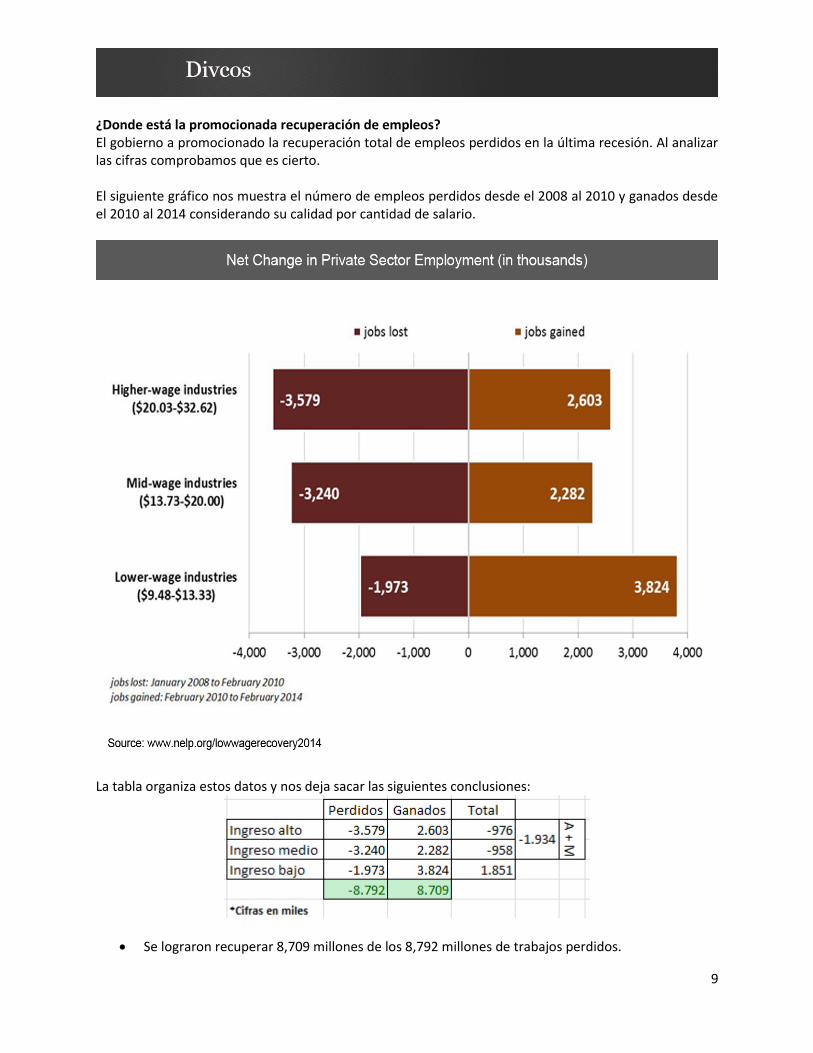

¿Donde está la promocionada recuperación de empleos? El gobierno a promocionado la recuperación total de empleos perdidos en la última recesión. Al analizar las cifras comprobamos que es cierto. El siguiente gráfico nos muestra el número de empleos perdidos desde el 2008 al 2010 y ganados desde el 2010 al 2014 considerando su calidad por cantidad de salario.

La tabla organiza estos datos y nos deja sacar las siguientes conclusiones:

Se lograron recuperar 8,709 millones de los 8,792 millones de trabajos perdidos.

10

Existe un déficit de trabajos de ingreso medio y alto, no se han logrado recuperar 1,934 millones de trabajos de ingreso medio y alto.

Existe un superávit en trabajos de bajo ingreso. Se perdieron 1,973 millones y se crearon 3,824 millones. 1,851 millones más de los perdidos.

Parte de la gente de ingresos medios y altos no logró recuperar sus trabajos y se vieron forzados a tomar trabajos de bajo ingreso empeorando su nivel de vida.

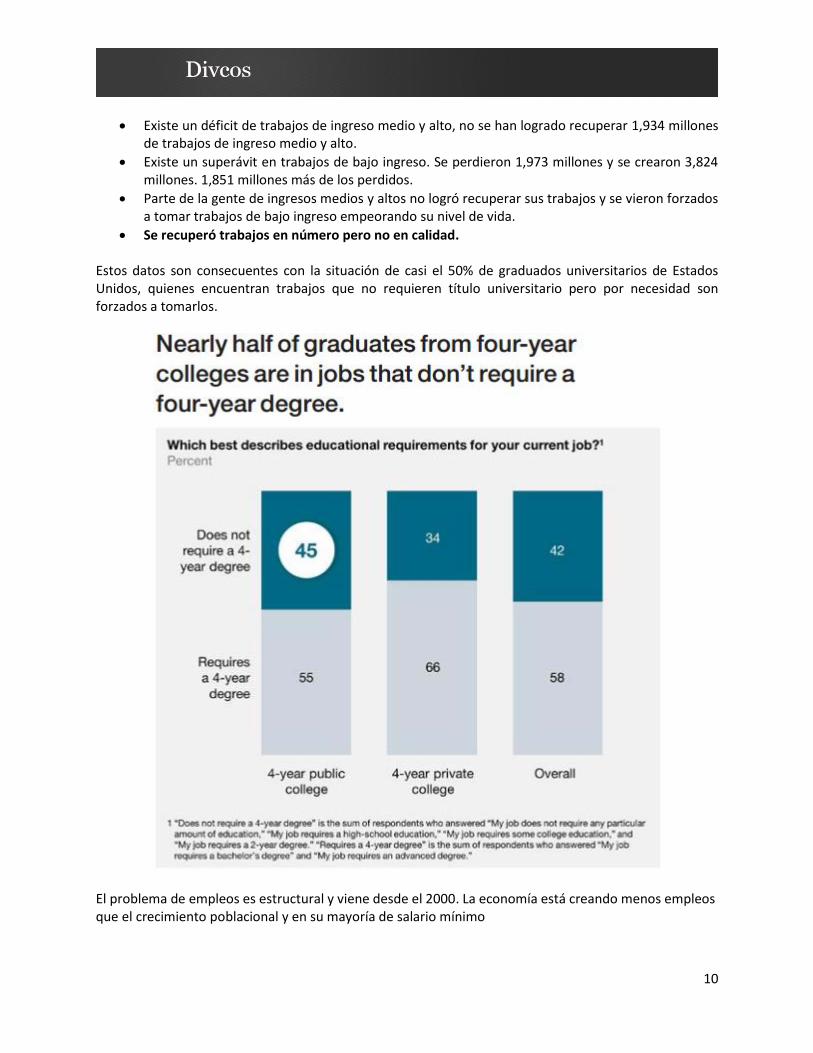

Se recuperó trabajos en número pero no en calidad. Estos datos son consecuentes con la situación de casi el 50% de graduados universitarios de Estados Unidos, quienes encuentran trabajos que no requieren título universitario pero por necesidad son forzados a tomarlos.

El problema de empleos es estructural y viene desde el 2000. La economía está creando menos empleos que el crecimiento poblacional y en su mayoría de salario mínimo

11

Indicadores históricos que miden el nivel de la desconexión y anuncian una caída en los índices accionarios de Estados Unidos

P/E ratios.

Valor del mercado accionario vs PIB.

Deuda en margen.

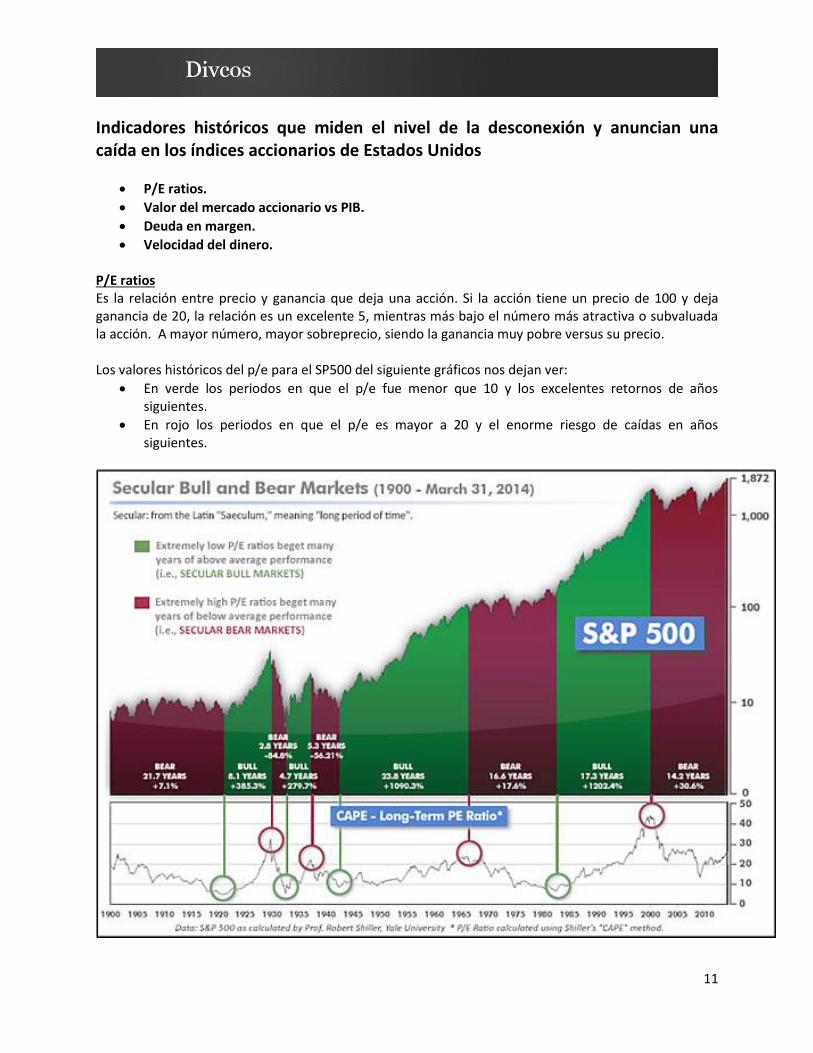

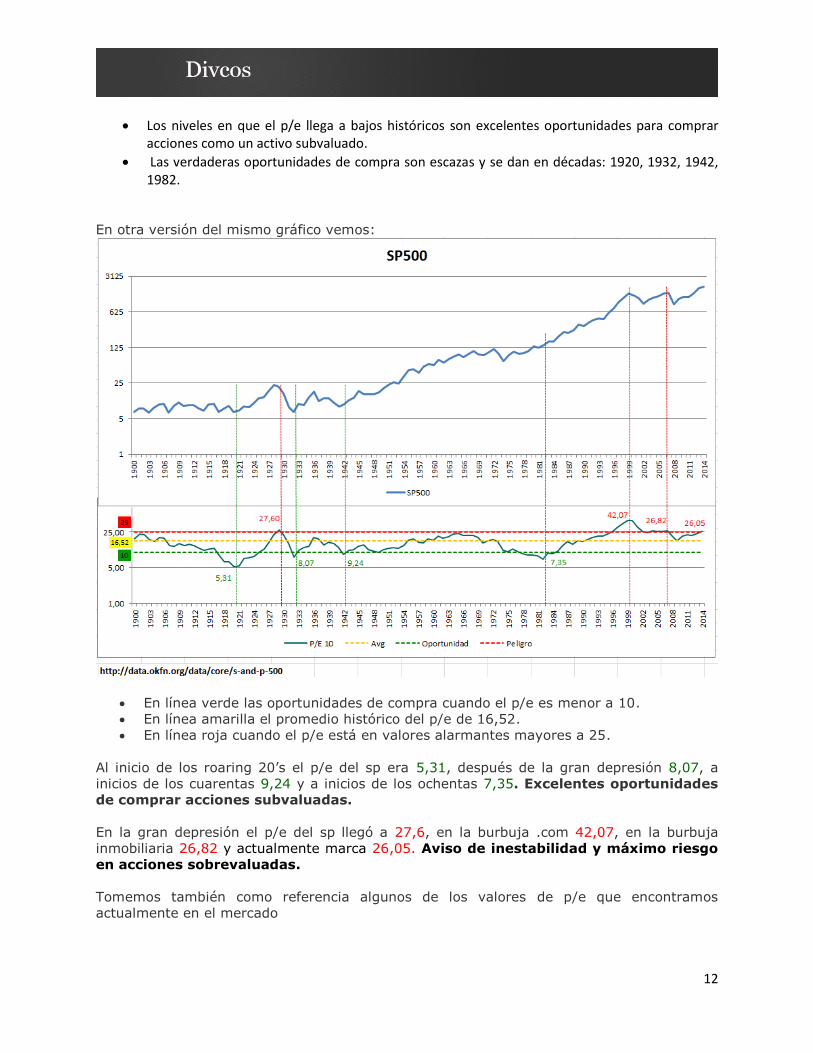

Velocidad del dinero. P/E ratios Es la relación entre precio y ganancia que deja una acción. Si la acción tiene un precio de 100 y deja ganancia de 20, la relación es un excelente 5, mientras más bajo el número más atractiva o subvaluada la acción. A mayor número, mayor sobreprecio, siendo la ganancia muy pobre versus su precio. Los valores históricos del p/e para el SP500 del siguiente gráficos nos dejan ver:

En verde los periodos en que el p/e fue menor que 10 y los excelentes retornos de años siguientes.

En rojo los periodos en que el p/e es mayor a 20 y el enorme riesgo de caídas en años siguientes.

12

Los niveles en que el p/e llega a bajos históricos son excelentes oportunidades para comprar acciones como un activo subvaluado.

Las verdaderas oportunidades de compra son escazas y se dan en décadas: 1920, 1932, 1942, 1982.

En otra versión del mismo gráfico vemos:

En línea verde las oportunidades de compra cuando el p/e es menor a 10.

En línea amarilla el promedio histórico del p/e de 16,52.

En línea roja cuando el p/e está en valores alarmantes mayores a 25.

Al inicio de los roaring 20’s el p/e del sp era 5,31, después de la gran depresión 8,07, a

inicios de los cuarentas 9,24 y a inicios de los ochentas 7,35. Excelentes oportunidades

de comprar acciones subvaluadas.

En la gran depresión el p/e del sp llegó a 27,6, en la burbuja .com 42,07, en la burbuja

inmobiliaria 26,82 y actualmente marca 26,05. Aviso de inestabilidad y máximo riesgo

en acciones sobrevaluadas.

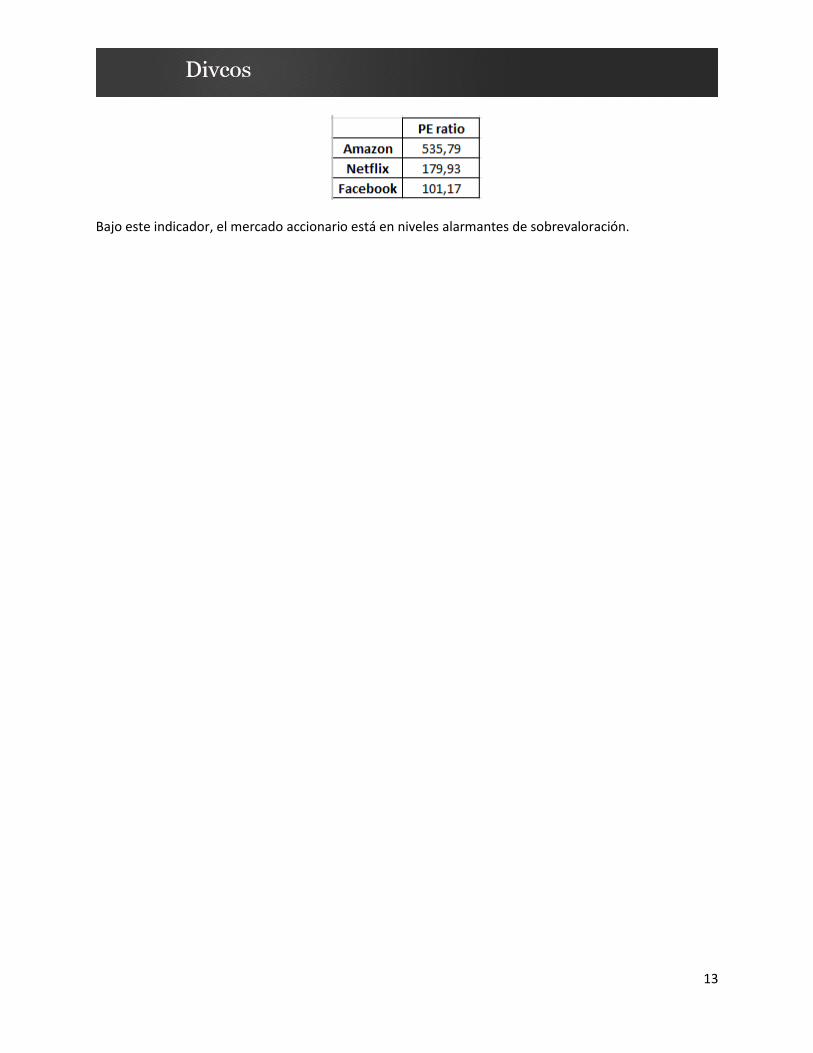

Tomemos también como referencia algunos de los valores de p/e que encontramos

actualmente en el mercado

13

Bajo este indicador, el mercado accionario está en niveles alarmantes de sobrevaloración.

14

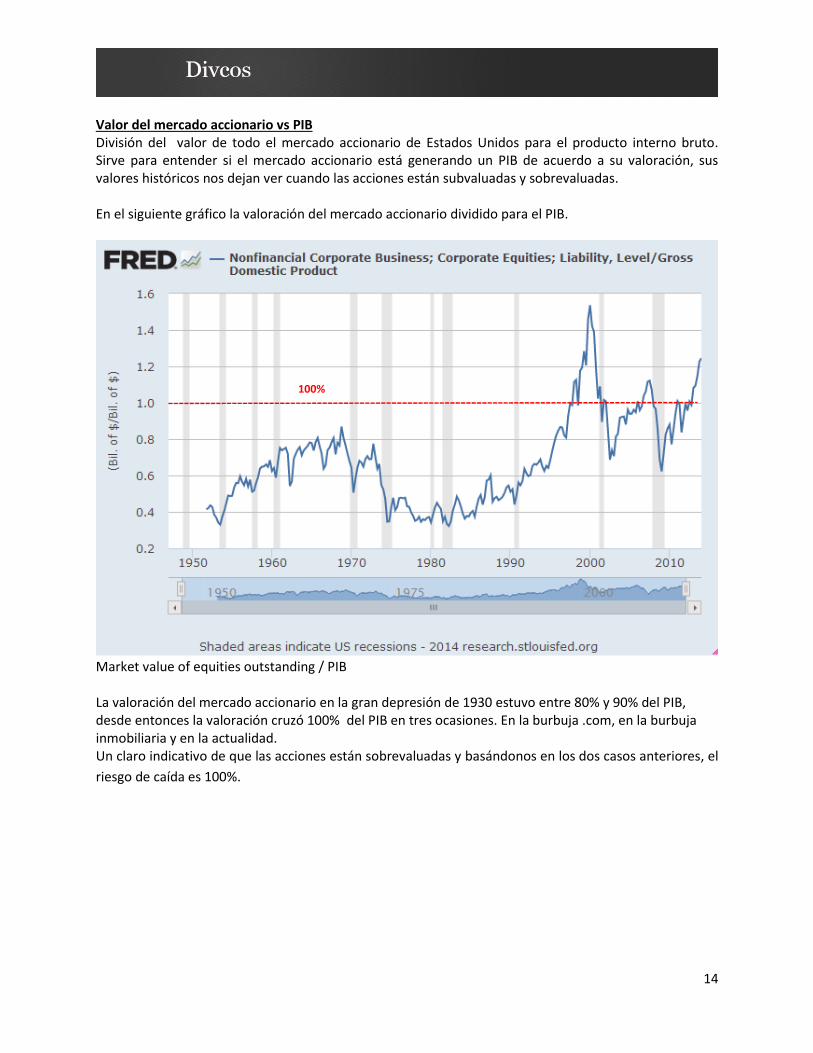

Valor del mercado accionario vs PIB División del valor de todo el mercado accionario de Estados Unidos para el producto interno bruto. Sirve para entender si el mercado accionario está generando un PIB de acuerdo a su valoración, sus valores históricos nos dejan ver cuando las acciones están subvaluadas y sobrevaluadas. En el siguiente gráfico la valoración del mercado accionario dividido para el PIB.

Market value of equities outstanding / PIB La valoración del mercado accionario en la gran depresión de 1930 estuvo entre 80% y 90% del PIB, desde entonces la valoración cruzó 100% del PIB en tres ocasiones. En la burbuja .com, en la burbuja inmobiliaria y en la actualidad. Un claro indicativo de que las acciones están sobrevaluadas y basándonos en los dos casos anteriores, el

riesgo de caída es 100%.

100%

15

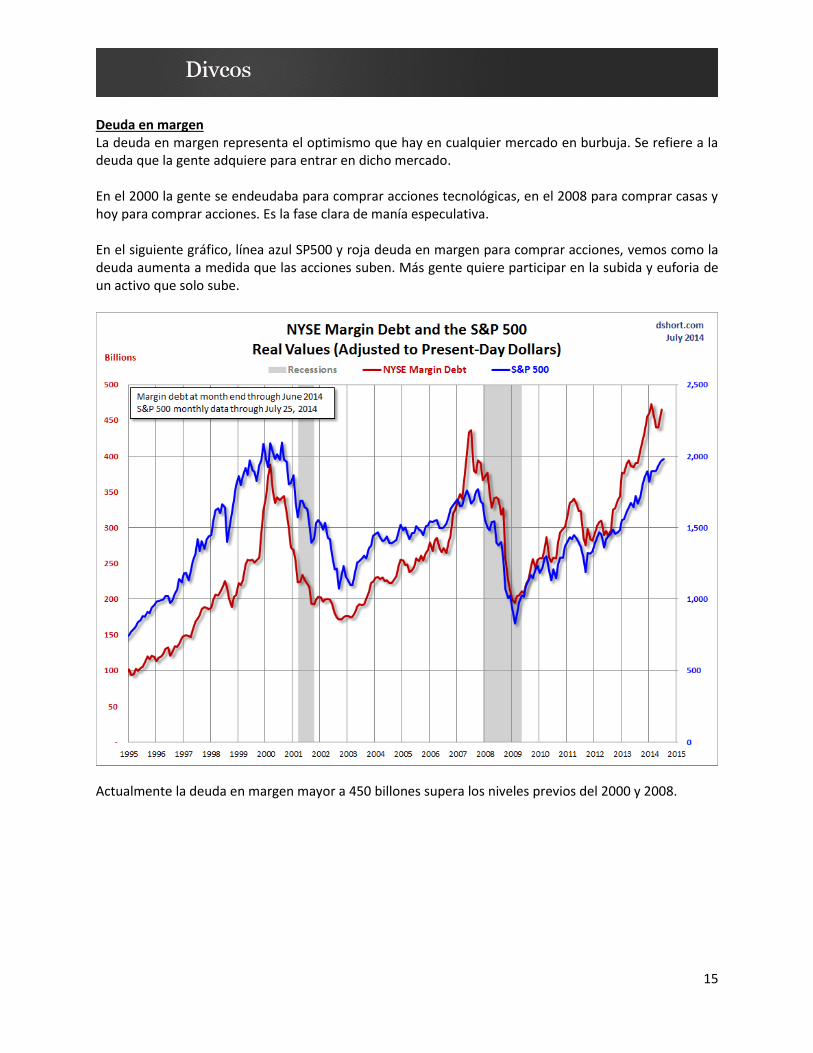

Deuda en margen La deuda en margen representa el optimismo que hay en cualquier mercado en burbuja. Se refiere a la deuda que la gente adquiere para entrar en dicho mercado. En el 2000 la gente se endeudaba para comprar acciones tecnológicas, en el 2008 para comprar casas y hoy para comprar acciones. Es la fase clara de manía especulativa. En el siguiente gráfico, línea azul SP500 y roja deuda en margen para comprar acciones, vemos como la deuda aumenta a medida que las acciones suben. Más gente quiere participar en la subida y euforia de un activo que solo sube.

Actualmente la deuda en margen mayor a 450 billones supera los niveles previos del 2000 y 2008.

16

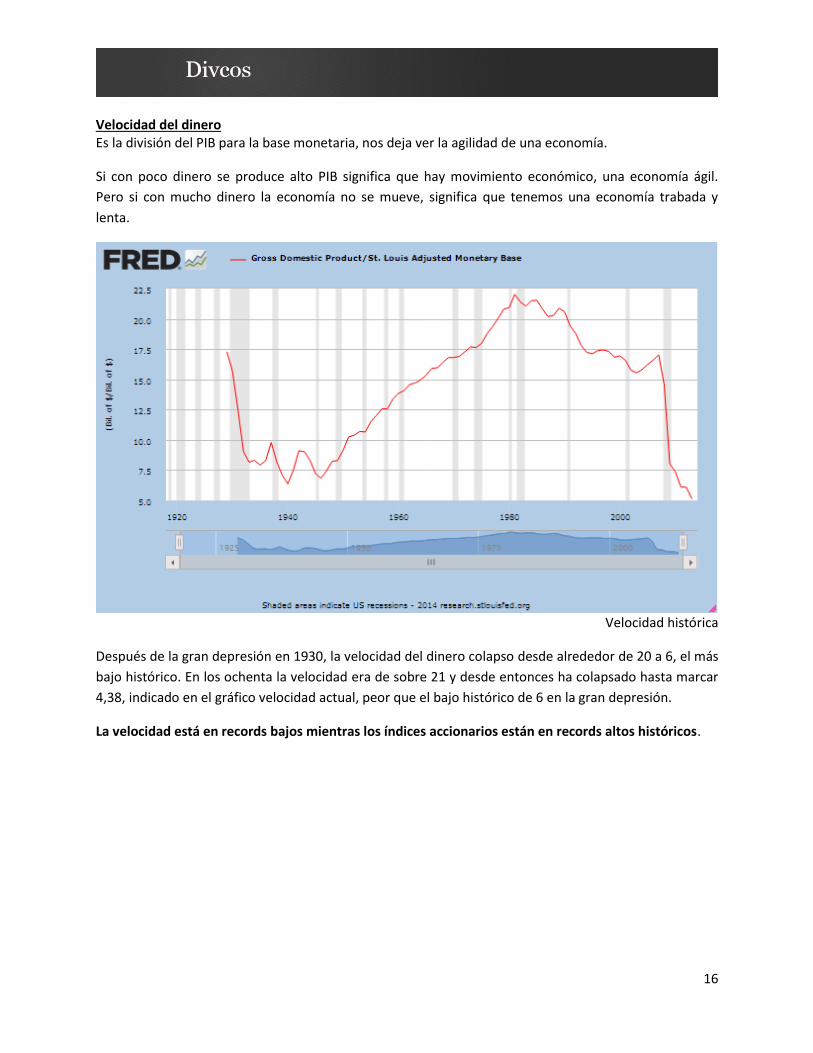

Velocidad del dinero Es la división del PIB para la base monetaria, nos deja ver la agilidad de una economía.

Si con poco dinero se produce alto PIB significa que hay movimiento económico, una economía ágil.

Pero si con mucho dinero la economía no se mueve, significa que tenemos una economía trabada y

lenta.

Velocidad histórica

Después de la gran depresión en 1930, la velocidad del dinero colapso desde alrededor de 20 a 6, el más

bajo histórico. En los ochenta la velocidad era de sobre 21 y desde entonces ha colapsado hasta marcar

4,38, indicado en el gráfico velocidad actual, peor que el bajo histórico de 6 en la gran depresión.

La velocidad está en records bajos mientras los índices accionarios están en records altos históricos.

17

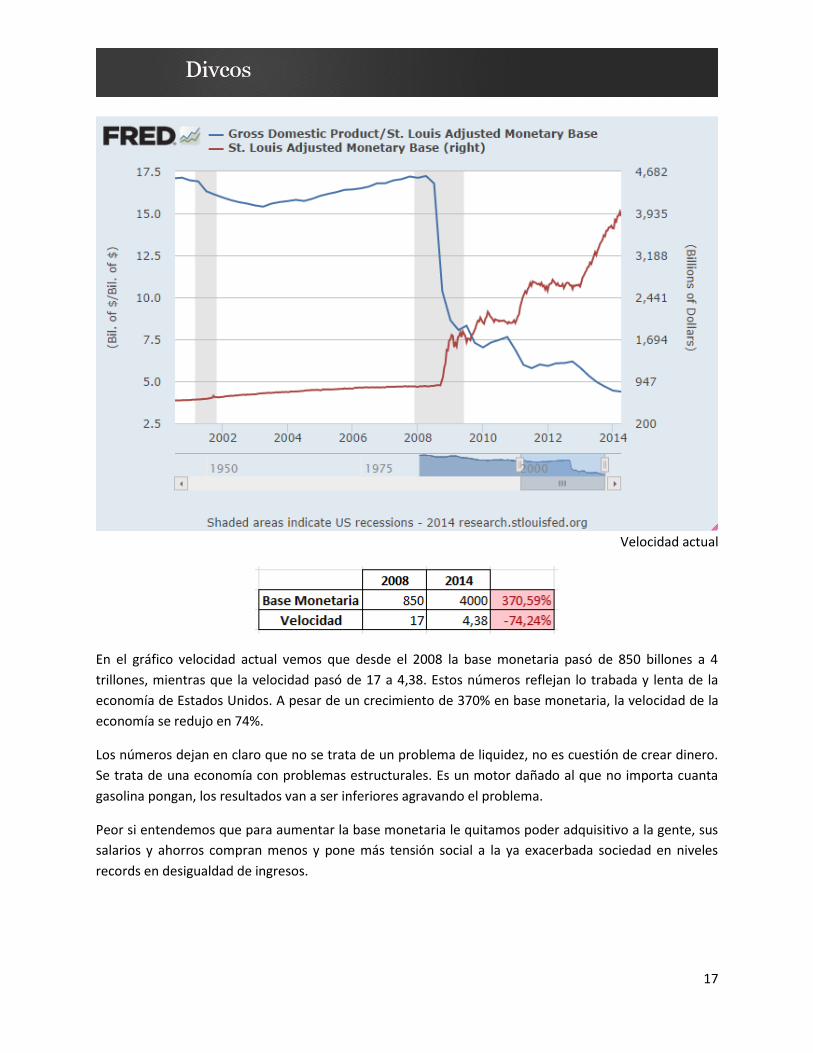

Velocidad actual

En el gráfico velocidad actual vemos que desde el 2008 la base monetaria pasó de 850 billones a 4

trillones, mientras que la velocidad pasó de 17 a 4,38. Estos números reflejan lo trabada y lenta de la

economía de Estados Unidos. A pesar de un crecimiento de 370% en base monetaria, la velocidad de la

economía se redujo en 74%.

Los números dejan en claro que no se trata de un problema de liquidez, no es cuestión de crear dinero.

Se trata de una economía con problemas estructurales. Es un motor dañado al que no importa cuanta

gasolina pongan, los resultados van a ser inferiores agravando el problema.

Peor si entendemos que para aumentar la base monetaria le quitamos poder adquisitivo a la gente, sus

salarios y ahorros compran menos y pone más tensión social a la ya exacerbada sociedad en niveles

records en desigualdad de ingresos.

18

La desconexión es clara entre economía real e índices accionarios y todos los indicadores históricos

señalan inestabilidad y riesgo.

Este es justo el escenario de altas probabilidades que buscamos para ganar mucho arriesgando poco. La

mejor forma de capitalizar una caída en acciones respaldada por fundamentales e indicadores es a

través del VIX, cercano a bajos históricos nos ofrece un piso corto de riesgo limitado versus un techo alto

de ganancia ilimitada.

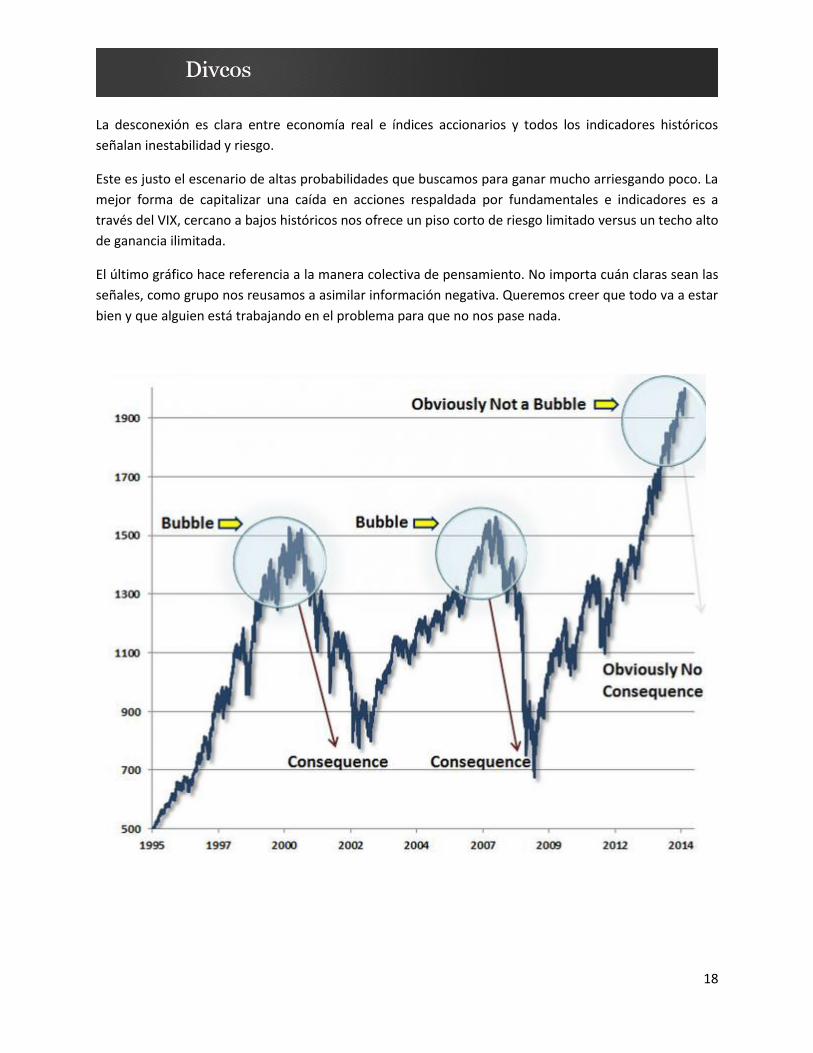

El último gráfico hace referencia a la manera colectiva de pensamiento. No importa cuán claras sean las

señales, como grupo nos reusamos a asimilar información negativa. Queremos creer que todo va a estar

bien y que alguien está trabajando en el problema para que no nos pase nada.