Análisis de Variables Cualitativas y Cuantitativas

37

Análisis de Variables Cualitativas y Cuantitativas Unidad III

-

Upload

pablo-eduardo-torres-cespedes -

Category

Documents

-

view

1.219 -

download

5

Transcript of Análisis de Variables Cualitativas y Cuantitativas

Análisis de Variables Cualitativas y Cuantitativas

Unidad III

2

Aspectos Organizacionales.

1. La Administración: Pablo Illanes F. Define la administración como un proceso permanente, ininterrumpido y sistemático, que tiende al logro de un objetivo por parte de personas que aportan sus mayores esfuerzos, de acuerdo con acciones interrelacionadas y coordinadas

2. Funciones Administrativas: Planificar-Organizar-Dirigir-Controlar3. Funciones de la empresa:Las funciones de la empresa pueden ser

de dos tipos: operativas y asesoras. 1. Una función es operativa cuando corresponde a actividades que

influyen directamente en el proceso productivo. Así por ejemplo, las compras que realiza la empresa están íntimamente ligadas a la producción, ya que las materias primas y materiales que se adquieren a menudo forman parte del producto final.

2. En cambio, las funciones asesoras o Staff, actúan a través de las operativas, sin intervenir directamente en la producción.

3

Aspectos Organizacionales.

2. Estructura Organizacional:

La estructura organizacional entrega una visión de jerarquías y la funcionalidad de la misma ,y también ayuda a determinar los derechos, las obligaciones y los responsables.

4

Aspectos Organizacionales.

3.Cultura Organizacional. Al desarrollar un negocio o proyecto es de suma

importancia saber con que organización se esta trabajando ya que por algunas características socio-culturales de las mismas ,puede verse dificultado por el desarrollo y ejecución de algunas labores.

Conjunto de valores, hábitos, costumbres que caracterizan al grupo social .

5

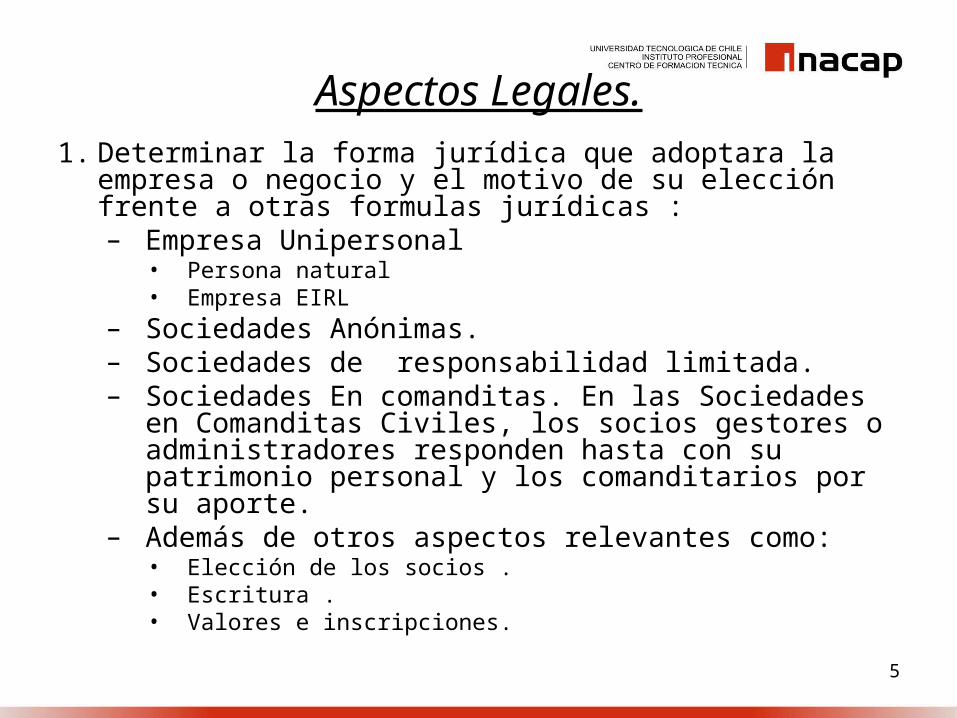

Aspectos Legales.1. Determinar la forma jurídica que adoptara la empresa o negocio

y el motivo de su elección frente a otras formulas jurídicas :– Empresa Unipersonal

• Persona natural• Empresa EIRL

– Sociedades Anónimas.– Sociedades de responsabilidad limitada.– Sociedades En comanditas. En las Sociedades en

Comanditas Civiles, los socios gestores o administradores responden hasta con su patrimonio personal y los comanditarios por su aporte.

– Además de otros aspectos relevantes como:• Elección de los socios .• Escritura .• Valores e inscripciones.

6

Aspectos Legales.

2. Adjuntar copias de las escrituras de constitución y estatutos de la empresa.

3. La estructura legal deberá recoger también el nombre y la personalidad de otros socios o inversionistas ,con el porcentaje accionario correspondiente y sus diferentes categorías ,con obligaciones y restricciones.

4. Incluir todo lo relacionado con los servicios de asesoría que se vayan a requerir externamente ,con especificación de los asesores ,su especialidad y el costo estimado de sus servicios.

7

Aspectos Legales.5. Todos los tramites administrativos y legales necesarios para

constituir empresas ,los cuales han de estar detallado paso a paso ,con indicación del tiempo requerido para llevarlos a cabo y el costo de los mismos .Como por ejemplo :– Patentes municipales .

– Iniciación de Actividades.

– Timbraje de documentos tributarios y libros contables.

– Servicio Nacional de Salud, S.A.G, Sesma.

– Municipalidades.

– Constitución de la sociedad.

– Etc.

8

Aspectos Legales.

6. En el caso de carecer de la formación jurídica suficiente, asesorarse por un experto en la materia para definir la forma jurídica de la empresa.

“Una correcta planificación a este nivel es absolutamente necesaria para evitar problemas a posteriori.”

VARIABLES CUANTITATIVAS

10

Aspectos Financiero Contables

1. Rentabilidad.

2. Costo de oportunidad.

3. Financiamiento.

4. Inversión en Activo Fijo.

5. Inversión en Capital de Trabajo.

6. Costos de transacción.

7. Clasificación de Costos para la toma de decisiones.

8. Punto de Equilibrio.

9. Tasa de Descuento.

11

1. Rentabilidad.

• “ Es el beneficio que se obtiene por el desarrollo de una determinada actividad.”

12

2. Costo De Oportunidad.• También llamado

Costo Alternativo, es el beneficio (No siempre monetario) que se deja de percibir por desarrollar una determinada actividad en lugar de otra .

13

3. Financiamiento.• Las alternativas de financiamiento para un negocio o

proyecto, se verán afectadas por el marco en el cual se encuentra inserta ,es decir ,en un determinado momento esta puede o no convenir ,dependiendo por las externalidades por las cual se pueda ver afectado.

• Para obtener Financiamiento se puede:

– Utilizar Recursos Propios de Capital.

– Asociarse con otras Personas o Empresas.

– Recurrir a Instituciones Financieras.

– Disminuir las necesidades de Capital mediante:

• Arrendamiento de Espacios Físicos no utilizados.

• Venta de Algún Activo.

• Crédito de Proveedores.

14

Financiamiento

• “Todas estas opciones deberán ser estudiadas minuciosamente por la Empresa ya que presentan diferencias Cualitativas como Cuantitativas en relación a los siguientes aspectos:Condiciones de Plazo.Tasas de Interés.Formas de Amortización.Garantías Requeridas.Condiciones de Pago.Variables de las cuales dependerá el

financiamiento.

15

4. Inversión En Activo Fijo.• Aquí es importante determinar

lo que se va a comprar y de que forma se comprara .

• Ya sea vía Deuda o vía Leasing ,asociando a estas :– Ahorros Tributarios distintos

por concepto de Depreciación.

– Costos Financieros distintos dependiendo de las condiciones del crédito.

16

5. Inversión En Capital De Trabajo.

• Es de suma importancia determinar de que cantidad de dinero se dispondrá para la operación normal del negocio o del proyecto a desarrollar ,dado que dependiendo de esto puede ser o no necesario negociar créditos adicionales que financien la operación normal.

• K de T = Ac - Pc

17

6. Costos De Transacción.

• Al analizar las modalidades de operación en la banca comercial ,se desprende que tanto las tasas de interés como el costo total de financiamiento dependerán de los montos asociados al desarrollo del proyecto.

18

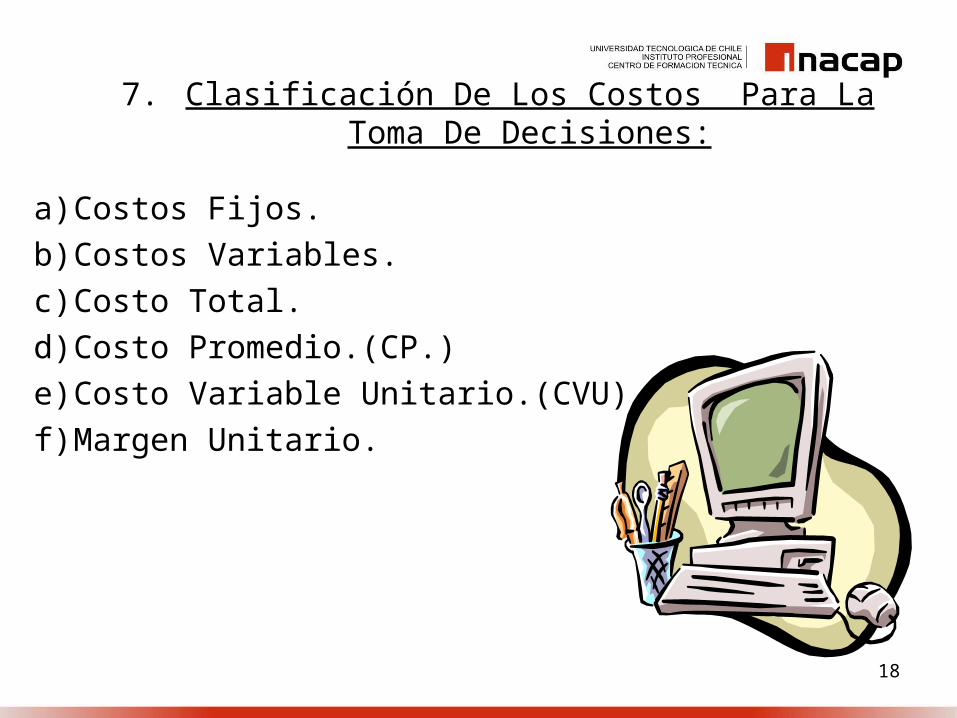

7. Clasificación De Los Costos Para La Toma De Decisiones:

a) Costos Fijos.

b) Costos Variables.

c) Costo Total.

d) Costo Promedio.(CP.)

e) Costo Variable Unitario.(CVU).

f) Margen Unitario.

19

a) Costos Fijos.

• Aquí se deben incluir los siguientes aspectos :– Arriendos .– Desgaste Herramientas– Impuestos y seguros.– Depreciaciones.– G.A.V y gastos de personal que corresponden al

concepto de costo fijo.

“Los costos fijos son aquellos ,que en el corto plazo no cambian por modificaciones en el volumen de

producción.”

20

b) Costos Variables

• Aquí se debe incluir :– El costo total de la materia prima.– EL costo de mano de obra directa o indirecta.– Costo de materias primas indirectas .– Costo de Servicios y de Empaques.– Comisiones por venta.– Gastos de transporte.

“En resumen son todos aquellos costos que se modifican según cambie el volumen de producción”.

21

c) Costo Total.• Se calcula sumando los

costos fijos con los costos variables .

CT = CF + CV.

22

d) Costo Promedio (CP).

• Este se calcula dividiendo el Costo Total entre la producción e indica el costo promedio de cada unidad producida.

• CP = CT/Nº Unidades Producidas

23

e) Costo Variable Unitario.(CVU)

• Este se calcula dividiendo el costo variable entre la producción e indica la variación en el costo total por cada unidad producida.

24

f) Margen Unitario.

• Se determina estableciendo la diferencia entre el precio unitario de venta y el costo variable unitario.En algunos casos se expresa porcentualmente e indica la utilidad antes de gastos financieros e impuestos que se lograra por unidad.

• Mg.(u) = P(u) – CV(u).– Mg.(u): Margen Unitario.– P(u) : Precio unitario.– CV(u): Costo Variable Unitario.

25

8. Punto De Equilibrio.

• Se determina dividiendo los costos fijos por la diferencia entre el precio unitario de venta y el costo variable unitario (Margen Unitario).Este indicador permite establecer el nivel mínimo de producción y ventas de unidades que debe lograr el negocio para no perder ni ganar nada .

• Al comparar este resultado (Punto de Equilibrio) con el nivel previsto en el plan de venta ,se tiene una idea del margen de seguridad y del riesgo del negocio.

• Ejemplo 1: En la fabricación de muebles de oficina para los equipos de cómputo se requiere de diversos materiales, dependiendo del modelo a producir: madera (tablex), rieles, canto, bisagras, porta cd, deslizadores, tornillos, manijas, porta imanes. Se utilizan también las siguientes herramientas: pulidora, taladro, sierra eléctrica, brocas, caladora, banco para carpintería, destornilladores, pinzas, alicates, metro lineal, bisturí, guantes. La fabricación de estos elementos requiere de costos indirectos como papel de lija, pegante industrial, energía eléctrica y lubricantes, además de la mano de obra directa.

• De acuerdo a un modelo específico, en materiales se requiere la suma de $85.000 para producir una unidad de producto terminado. Las herramientas, propiedad del taller, tienen un valor en libros de $65.000.000 y se deprecian en 10 años por el método de línea recta. Las instalaciones físicas de la planta tiene un costo de $42.500.000 y se deprecian a 20 años, también por el mismo método. La mano de obra directa equivale a $25.000 por unidad fabricada y los costos indirectos de fabricación se calculan en $10.000 por unidad producida. El precio de venta de cada unidad terminada tiene un valor de $175.000. La nómina administrativa tiene un valor de $5 millones de pesos mensuales y se paga una comisión del 10% por ventas.

• ¿Cuántas unidades se deberán producir y vender para no arrojar pérdidas operacionales?¿Cuál es el punto de equilibrio de la empresa?

Punto Equilibrio

28

9. Tasa de Descuento

• Llamada también tasa de costo de capital ,es la mínima tasa que se debe exigir a un negocio o proyecto .

• Esta tasa debe considerar:– El Costo Financiero.– El Costo Patrimonial.– El Costo De Oportunidad.– Y el Riesgo.

29

Estructura de un Flujo de Caja

• Un flujo de caja se estructura en varias columnas que representan los momentos en que ocurren los costos y beneficios de un proyecto.

• Se deben colocar en el momento cero (columna inicial) el presupuesto de todas las inversiones que se efectúan antes del inicio de la operación.

30

Estructura de un Flujo de Caja

• Pasos básicos:1. Ingresos y Egresos afectos a impuestos.

2. Gastos no desembolsables.

3. Cálculo del impuesto.

4. Ajuste por gastos no desembolsables

5. Costos y beneficios no afectos a impuesto.

31

Estructura de un Flujo de Caja

1. Ingresos y Egresos afectos a impuestos.• Incluyen todos aquellos movimientos de caja que,

por su naturaleza, puedan alterar el estado de pérdidas y ganancias (o estado de resultados) de la empresa y, por lo tanto, la cuantía de los impuestos sobre las utilidades que se podrán generar por la implementación del proyecto. Ventas, ahorros en costos por cambio en tecnología, venta de algún activo. Entre los egresos: las remuneraciones, insumos, arriendos y cualquier desembolso real que signifique además un gasto contable para la empresa.

32

Estructura de un Flujo de Caja

2. Gastos no desembolsables.• Son gastos que, sin ser salidas de caja, son

posibles de agregar a los costos de la empresa con fines contables, permitiendo reducir la utilidad sobre la cual se deberá calcular el monto de los impuestos a pagar. Por ejemplo: la depreciación de los activos fijos, la amortización de los activos intangibles y el valor contable o valor libro de los activos que se venden.Como resultado de las sumas y restas de ingresos y gastos, tanto efectivos como no desembolsables, se obtiene la utilidad antes de impuesto.

33

Estructura de un Flujo de Caja

3. Cálculo del Impuesto.• Corresponde aplicar la tasa tributaria

porcentual sobre las utilidades para determinar el monto impositivo, que sí es un egreso efectivo necesario de incorporar en la construcción del flujo de caja. Después de calculado y restado el impuesto, se obtiene la utilidad neta.

34

Estructura de un Flujo de Caja

4. Ajustes por gastos no desembolsables.• Dado que los gastos no desembolsables no

constituyen una salida de caja y fueron restados sólo para calcular la cuantía de los tributos., después de calcular el impuesto se deberán efectuar los ajustes por gastos no desembolsables. Aquí todos los gastos que no constituyen egresos se volverán a sumar para anular su efecto directo en el flujo de caja, pero dejando incorporado su efecto tributario.

35

Estructura de un Flujo de Caja

5. Costos y beneficios no afectos a impuesto.• En los beneficios no afectos a impuesto se

incluirá la valoración del remante de la inversión realizada y ocupada, la que se expresará en el valor de desecho del proyecto, el que incluso puede tener un valor superior al de la inversión inicial, y se anotará al final del último periodo de evaluación.

36

Estructura de un Flujo de Caja

5. Costos y beneficios no afectos a impuesto.• Se deberán incluir aquellos movimientos de caja

que no modifican la riqueza contable de la empresa y que por lo tanto, no están sujetos a impuestos. Por ejemplo, en los egresos se incluirán las inversiones, por cuanto al adquirir un activo no disminuye la riqueza de la empresa, sino que se está cambiando un activo corriente por un activo fijo.

Estructura de un Flujo de Caja

+ Ingresos afectos a impuestos- Egresos afectos a impuestos- Gastos no desembolsables= Utilidad antes de impuesto- Impuesto_____________=Utilidad después de impuesto+ Ajustes por gastos no desembolsables- Egresos no afectos a impuestos+ Beneficios no afectos a impuestos= Flujo de Caja