Análisis de Proyectos de Inversión -...

16

Análisis de Proyectos de Inversión

-

Upload

nguyentruc -

Category

Documents

-

view

212 -

download

0

Transcript of Análisis de Proyectos de Inversión -...

Análisis de Proyectos de Inversión

ANÁLISIS DE PROYECTOS DE INVERSIÓN

1

Sesión No. 6

Nombre: TÉCNICAS DE ANÁLISIS EN ESTUDIOS DE REEMPLAZO Objetivo: • El estudiante describirá las características del periodo de

recuperación de una inversión.

• El estudiante determinará la vida económica de un activo.

• El estudiante establecerá las condiciones necesarias para poder reemplazar

el activo total.

Contextualización En las empresas, el activo fijo, por el uso y el tiempo se va deteriorando, esto

provoca que en algún momento se tenga que tomar la decisión de reemplazarlo.

Las proyecciones de inversión en este rubro juegan un papel importante en los

proyectos de la empresa, un reemplazamiento apresurado o indebido puede

originar graves consecuencias, como la disminución en el capital y por lo tanto

una disminución en la disponibilidad de dinero para emprender proyectos de

inversión más rentables o de trascendencia para la empresa y por otra parte el

no reemplazar a tiempo los activos, pueden provocar gastos excesivos en su

mantenimiento y afectar severamente la producción por paros para su

reparación durante los procesos productivos.

La necesidad de reemplazo de un activo se puede dar por varias razones; ya

sea porque su capacidad es inadecuada para prestar los servicios que requiere

la empresa, porque han salido al mercado nuevos equipos cuya tecnología

redituará en el aumento de la producción o bien porque su vida útil ha llegado a

su fin.

El reemplazo de un activo debe ser proyectado antes de que el equipo se haya

deteriorado totalmente o que se encuentre completamente obsoleto, para poder

obtener algún beneficio de su venta.

ANÁLISIS DE PROYECTOS DE INVERSIÓN

2

Para realizar un análisis de estudio de reemplazo primero debemos conocer qué

es y cómo se formula un plan de reemplazamiento, ya que juega un papel

importante en la determinación de la tecnología básica y el progreso económico

de una empresa para establecer políticas adecuadas en el reemplazo para cada

uno de los activos.

Por ello es importante conocer qué tipo de técnicas podemos utilizar para estas

actividades.

(1)

ANÁLISIS DE PROYECTOS DE INVERSIÓN

3

Introducción al Tema

¿Cómo Reemplazar a un Activo?

Las empresas cuentan con activos fijos que incluyen al equipo de cómputo,

mobiliario, equipo de transporte, edificios, etc. estos activos son propiedad de la

empresa pero tienen una característica en común que es que pierden su valor

por el paso del tiempo, por el uso o desgaste o por alguna contingencia dejaron

de funcionar.

Es por esto que los empresarios deben realizar un análisis de cuando (tiempo) y

cómo (método) van a reemplazar estos activos, este cálculo debe ser cuidadoso

y teniendo sumo cuidado que no afecte al capital de la organización.

El reemplazo anticipado de un activo puede traer como consecuencia una

pérdida cuando resultaba ser un capital, es decir un bien que aún tiene la

capacidad de producir y cuando el activo se reemplaza después del tiempo de

vida útil puede generar pérdidas excesivas.

(1)

ANÁLISIS DE PROYECTOS DE INVERSIÓN

4

Explicación

4. 1 Consideraciones de un estudio de reemplazo

¿Qué es un activo?

Activo

El análisis de reemplazo sirve para

averiguar si los equipos que se tienen

en las plantas de producción están

operando de manera adecuada, esto

es con un alto rendimiento y sin altos

costos de mantenimiento. El proyectar

este tipo de análisis en las empresas

reditúa a la misma la oportunidad de

(1) accionar a tiempo sobre la decisión

de adquirir un nuevo equipo ya sea porque su vida útil está a punto de llegar al final o

bien porque nueva tecnología ha surgido en el mercado, la cual podrá aportar a la

empresa mayores márgenes de ganancia en la línea productiva.

En este rubro también hay que mencionar la importancia del valor crítico de canje, es

decir el valor mínimo a obtener por la venta de la maquinaria anterior.

Para efectos de este estudio se considera como activo un bien tangible o intangible

cuya finalidad de uso será incrementar la ganancia financiera de una organización.

¿Qué elementos son importantes para poder tomar la decisión de realizar un estudio de reemplazo?

Es importante señalar que el reemplazo apresurado de un activo causa una disminución

de liquidez y un reemplazo tardío causa pérdida.

Causas

Las principales causas que originen el reemplazo de un activo:

ANÁLISIS DE PROYECTOS DE INVERSIÓN

5

• Insuficiencia: es cuando un activo ya no cuenta con la capacidad necesaria para

prestar el servicio que se espera y que conduce a la pérdida económico.

Por ejemplo, una empresa compró hace dos años una mini-computadora para resolver

el problema de la nómina. Actualmente ha crecido considerablemente, por lo que

requiere nuevos sistemas: de información, de distribución del producto, inventarios,

altas y bajas de personal, etcétera; que requieren ser manejados por una computadora

con mayor capacidad y velocidad (Coss: 2010).

• Mantenimiento excesivo: si dentro de nuestra empresa, el mantenimiento o la

compra de alguna refacción está superando el gasto esperado, entonces su

sustitución está justificada.

• Eficiencia decreciente: cuando la ineficiencia de una maquinaria genera gastos

excesivos, es necesario sustituirla y así elevar el rendimiento y disminuir el costo

de mantenimiento.

• Antigüedad: la obsolescencia se caracteriza por cambios externos al activo y es

utilizado como una razón para justificar el reemplazo, surge al pasar el tiempo de

uso de un activo. Cambiar los activos antiguos por unos actuales y mejores

tecnológicamente beneficiará económicamente a la empresa.

• Reemplazo por combinación de factores: es una combinación de los ya

mencionados: disminución de eficiencia y rendimiento, aumento del

mantenimiento requerido y la aparición de equipos más modernos en el mercado.

Factores

Ahora revisaremos cuáles son los factores que se deben considerar en un estudio de

reemplazo: (1)

• Horizontes de planeación: es el

lapso de tiempo futuro que se

considera en el análisis. A menudo,

un horizonte de planeación infinito es

usado cuando es difícil o imposible

predecir cuándo la actividad bajo

consideración será determinada. Sin

ANÁLISIS DE PROYECTOS DE INVERSIÓN

6

embargo, es importante señalar que tal suposición no es muy adecuada, puesto

que es muy difícil predecir las ventajas tecnológicas que tendrán los equipos en

un futuro distante con respecto a los equipos actualmente utilizados (Cross:

2010).

• Tecnología: se deben conocer las (1)

características tecnológicas de los equipos

que son idóneos para el reemplazo, así

como las diferencias entre los equipos

actuales y los nuevos, no darnos cuenta de

estos aspectos implicaría una pausa o

incluso un retroceso en el progreso

tecnológico de ese equipo.

• Comportamiento de ingresos y egresos: se

debe considerar a lo largo del horizonte de

planeación, este comportamiento es

constante o bien, en algunas ocasiones se

estima que tiene un comportamiento lineal

ascendente o descendente (Coss: 2010).

• Disponibilidad de capital: es uno de los factores más importantes, ya que este

considerará las fuentes de financiamiento que la empresa utiliza para ciertos

tipos de proyectos de inversión y esta puede ser limitada.

• es la suma de la pérdida del valor del dinero a la suma de los intereses, en

épocas actuales la inflación es un tema muy recurrente y el acceso a pasivo de

largo plazo debe ser muy bien analizado y considerarla.

¿Cuáles son las técnicas más utilizadas en el análisis de reemplazo?

Desde el punto de vista financiero se pueden mencionar las siguientes:

a) Periodo óptimo de reemplazo – vida económica. Técnica que consiste en

calcular el costo anual uniforme equivalente del activo, cuando este es retenido

por una cierta cantidad de años y en esta forma seleccionar el número de años

para lo cual el costo es mínimo.

ANÁLISIS DE PROYECTOS DE INVERSIÓN

7

b) Confrontación antiguo-nuevo. En esta técnica se analizan las ventajas del

activo actualmente en uso comparadas con las ventajas que ofrecería un nuevo

activo. Al utilizar esta técnica se deben tener en cuenta las estimaciones sobre

el valor comercial, valor de salvamento y vida útil del activo.

c) Cálculo del valor crítico de cambio. La mayoría de las veces es necesario

conocer el mínimo valor de canje de la máquina que se quiere reemplazar antes

de entrar a negociar una maquina nueva.

4.2 Determinación de la vida económica de un activo

¿Qué es la determinación de la vida económica de un activo?

Vida económica de un activo

El periodo durante el cual se debe

utilizar el activo atendiendo a razones

económicas se denomina vida útil

económica del activo, éste se puede

prolongar aumentando los gastos de

financiamiento. (1)

Cuando la vida útil del activo que

sustenta la producción de un bien o

servicio se termina es necesario remplazarlo, inclusive puede ser económicamente más

conveniente retirarle de la operación.

Aunado a esto es importante distinguir entre la situación de los activos y su vida útil:

• Ligados directamente a los ingresos: maquinaria utilizada para producir, su vida

útil económica se determina por el tiempo transcurrido hasta que la utilidad

económica llega a ser cero.

• Parte de equipos generales de la empresa, sin estar totalmente ligados a la

producción.

Es importante señalar que la vida útil económica de un activo difiere, significativamente,

de lo que es la vida contable o vida útil física.

ANÁLISIS DE PROYECTOS DE INVERSIÓN

8

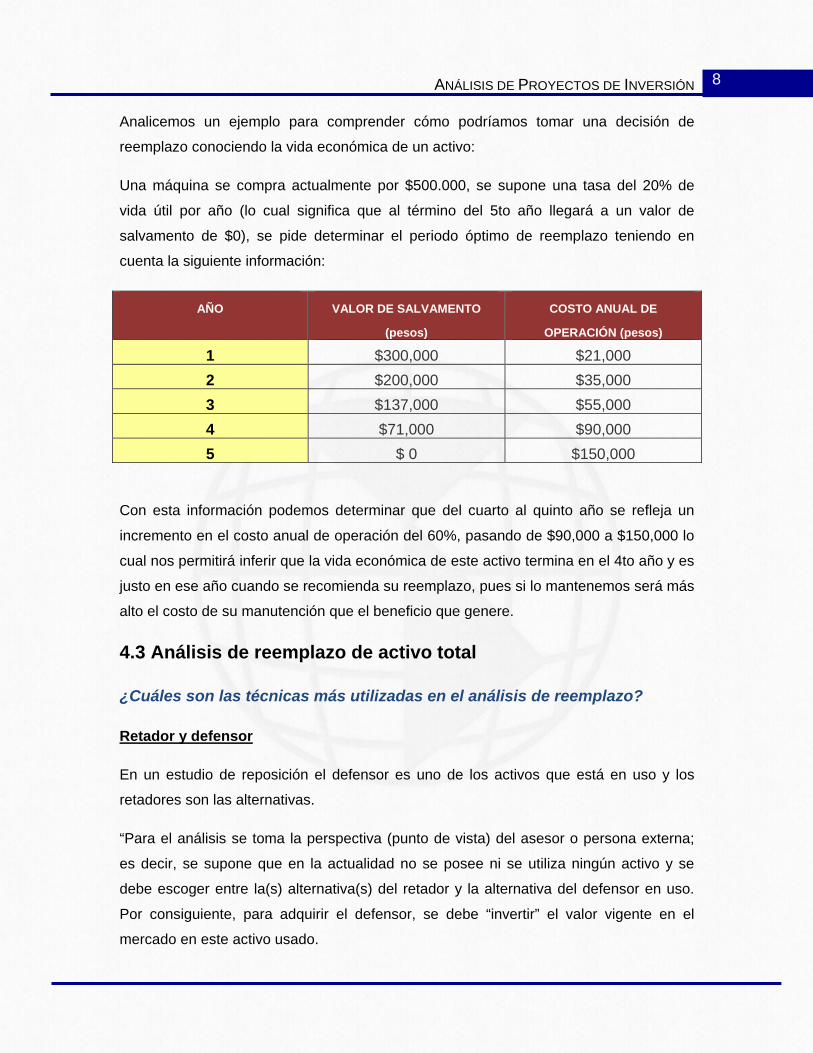

Analicemos un ejemplo para comprender cómo podríamos tomar una decisión de

reemplazo conociendo la vida económica de un activo:

Una máquina se compra actualmente por $500.000, se supone una tasa del 20% de

vida útil por año (lo cual significa que al término del 5to año llegará a un valor de

salvamento de $0), se pide determinar el periodo óptimo de reemplazo teniendo en

cuenta la siguiente información:

AÑO VALOR DE SALVAMENTO

(pesos)

COSTO ANUAL DE

OPERACIÓN (pesos)

1 $300,000 $21,000 2 $200,000 $35,000 3 $137,000 $55,000 4 $71,000 $90,000 5 $ 0 $150,000

Con esta información podemos determinar que del cuarto al quinto año se refleja un

incremento en el costo anual de operación del 60%, pasando de $90,000 a $150,000 lo

cual nos permitirá inferir que la vida económica de este activo termina en el 4to año y es

justo en ese año cuando se recomienda su reemplazo, pues si lo mantenemos será más

alto el costo de su manutención que el beneficio que genere.

4.3 Análisis de reemplazo de activo total

¿Cuáles son las técnicas más utilizadas en el análisis de reemplazo?

Retador y defensor

En un estudio de reposición el defensor es uno de los activos que está en uso y los

retadores son las alternativas.

“Para el análisis se toma la perspectiva (punto de vista) del asesor o persona externa;

es decir, se supone que en la actualidad no se posee ni se utiliza ningún activo y se

debe escoger entre la(s) alternativa(s) del retador y la alternativa del defensor en uso.

Por consiguiente, para adquirir el defensor, se debe “invertir” el valor vigente en el

mercado en este activo usado.

ANÁLISIS DE PROYECTOS DE INVERSIÓN

9

Dicho valor estimado de mercado o de intercambio se convierte en el costo inicial de la

alternativa del defensor. Habrá nuevas estimaciones para la vida económica restante, el

costo anual de operación (CAO) y el valor de salvamento del defensor. Es probable que

todos estos valores difieran de las estimaciones originales. Sin embargo, debido a la

perspectiva del asesor, todas las estimaciones hechas y utilizadas anteriormente deben

ser rechazadas en el análisis de reposición” (Ruiz Martínez, M.; s.f).

Analicemos el siguiente ejemplo:

Supongamos que somos propietarios de un

restaurante de comida típica y hace tres

años compramos un horno que nos permite

preparar cortes de carne utilizando la más

reciente tecnología térmica, invertimos

$12,000 pesos y la vida estimada de nuestro

activo es 10 años, cabe mencionar que al

término de esos 10 años esperamos un valor

(1) de salvamento del 20% del precio de compra ($2,400 pesos); Así mismo con la

finalidad de conservar nuestro horno en un excelente estado, debemos considerar un

desembolso por concepto de Costo Anual de Operación de $3,000 pesos.

El día de hoy revisando el diario local nos percatamos que un nuevo modelo de horno

acaba de ser anunciado a un precio especial de $11,000 pesos. Nuestro gerente

administrativo ha estimado la vida de la nueva máquina en 10 años, el valor de

salvamento en $2,000 pesos y un Costo Anual de Operación de $1,800 pesos. Como

nos interesó mucho ese nuevo horno decidimos llamar a un vendedor y éste nos ofreció

una cantidad de intercambio de $7,500 pesos por el defensor (nuestro horno actual) de

3 años de uso. Con base en experiencias con el horno actual, las estimaciones

revisadas por nuestro gerente de administración son: vida restante de 3 años; valor de

salvamento de $ 2,000 pesos y el mismo Costo Anual de Operación de $3,000 pesos.

Una vez planteado, procederemos a analizar la situación para determinar qué es lo más

conveniente para la empresa, lo podemos expresar de la siguiente manera:

¿Qué valores de precio (P), vida útil (n), valor de salvamento (VS) y costo anual de

operación (CAO) son correctos para cada horno?

ANÁLISIS DE PROYECTOS DE INVERSIÓN

10

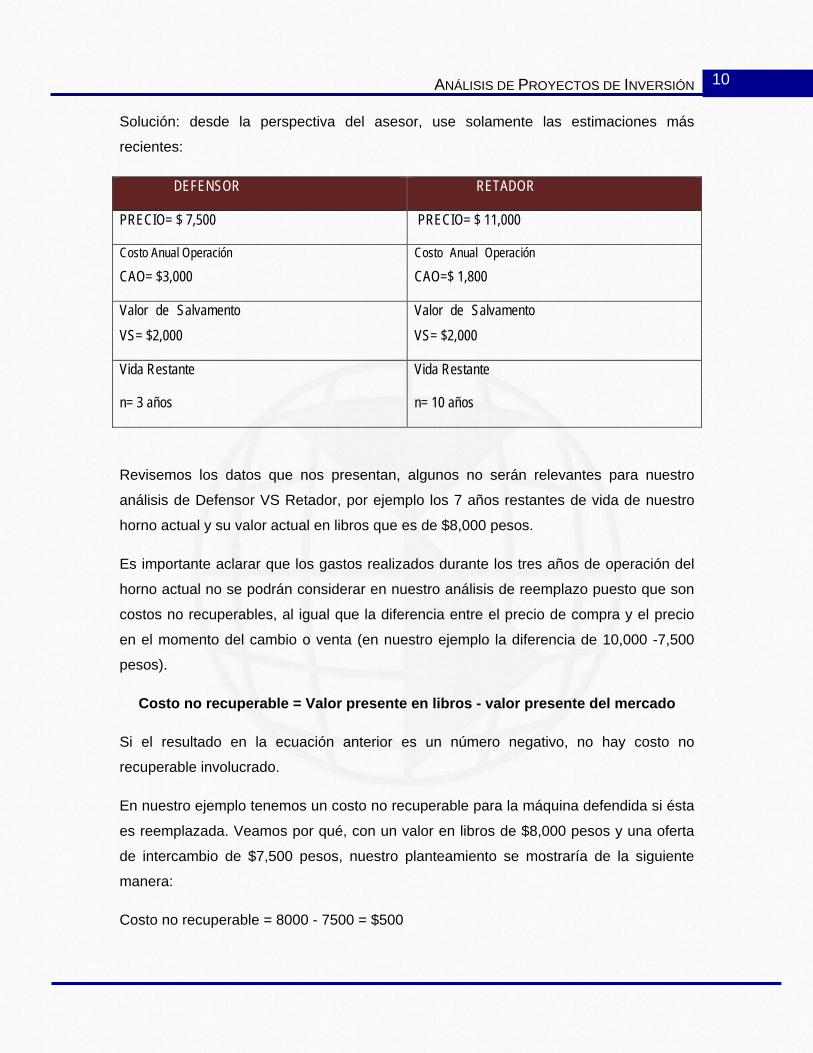

Solución: desde la perspectiva del asesor, use solamente las estimaciones más

recientes:

DEFENSOR RETADOR

PRECIO= $ 7,500 PRECIO= $ 11,000

Costo Anual Operación

CAO= $3,000 Costo Anual Operación

CAO=$ 1,800

Valor de Salvamento VS= $2,000

Valor de Salvamento VS= $2,000

Vida Restante

n= 3 años

Vida Restante

n= 10 años

Revisemos los datos que nos presentan, algunos no serán relevantes para nuestro

análisis de Defensor VS Retador, por ejemplo los 7 años restantes de vida de nuestro

horno actual y su valor actual en libros que es de $8,000 pesos.

Es importante aclarar que los gastos realizados durante los tres años de operación del

horno actual no se podrán considerar en nuestro análisis de reemplazo puesto que son

costos no recuperables, al igual que la diferencia entre el precio de compra y el precio

en el momento del cambio o venta (en nuestro ejemplo la diferencia de 10,000 -7,500

pesos).

Costo no recuperable = Valor presente en libros - valor presente del mercado

Si el resultado en la ecuación anterior es un número negativo, no hay costo no

recuperable involucrado.

En nuestro ejemplo tenemos un costo no recuperable para la máquina defendida si ésta

es reemplazada. Veamos por qué, con un valor en libros de $8,000 pesos y una oferta

de intercambio de $7,500 pesos, nuestro planteamiento se mostraría de la siguiente

manera:

Costo no recuperable = 8000 - 7500 = $500

ANÁLISIS DE PROYECTOS DE INVERSIÓN

11

Los $500 no deberán agregarse al costo inicial del retador, pues si lo agregamos

estaríamos penalizándolo ya que la inversión de capital estimada a recuperarse es cada

año más grande debido a un costo inicial aumentado.

(1)

ANÁLISIS DE PROYECTOS DE INVERSIÓN

12

Conclusión

El punto más importante sobre las técnicas de análisis de reemplazo es

comprender la necesidad de establecer dentro de una compañía, políticas

óptimas de reemplazo para cada uno de los activos utilizados.

La decisión de reemplazar el activo fijo se da más en empresas maduras que

tienen un amplio nivel de mercado y por ende de producción.

Esta decisión es normalmente tomada por el administrador financiero ya que es

el encargado de determinar si el desembolso capitalizable se hace por la avería

total de la maquinaria o por la falta de capacidad de la planta para producir lo

necesario

La erogación debe evaluarse en el sentido de lo que sea más beneficioso para la

empresa: si es mejor adquirir un nuevo activo o la utilidad de repararla es viable

frente a la compra.

Independientemente de las causas por la que es necesario reemplazar un activo,

el análisis y la decisión del reemplazo debe estar basada en estimativos de lo

que ocurrirá en el futuro, el pasado no debe tener importancia en este análisis,

es decir es irrelevante.

(1)

ANÁLISIS DE PROYECTOS DE INVERSIÓN

13

Para aprender más

Momento Justo del Reemplazo

Aquí encontrarás una breve explicación de cuando es el mejor momento de

reemplazar a los activos.

http://www.econ.uchile.cl/uploads/publicacion/8550f2f5-59e4-4f35-8abd-

f67496a224e1.pdf

¿Qué son los activos fijos?

A continuación se presenta una explicación de los activos fijos, definición, vida

útil, categorías importantes, clasificación, etc.

http://www.ecured.cu/index.php/Activos_fijos

ANÁLISIS DE PROYECTOS DE INVERSIÓN

14

Actividad de Aprendizaje

Instrucciones:

Con la finalidad de reforzar los conocimientos adquiridos a lo largo de esta

sesión, ahora tendrás que realizar una actividad para que puedas lograr una

mejor comprensión del tema.

Diseña un mapa conceptual y escribe tu opinión de esta lectura número 6. Utiliza

imágenes.

Al final tendrás que guardarlo como archivo PDF, con la finalidad de subirlo a la

plataforma de la asignatura.

Esta actividad representa el 5% de tu calificación y se tomará en cuenta lo

siguiente:

• Tus datos generales

• Referencias bibliográficas

• Ortografía y redacción

• Título

• Resumen

• Representación gráfica

ANÁLISIS DE PROYECTOS DE INVERSIÓN

15

Bibliografía

• Cross Bu, R. (2010). Análisis y evaluación de proyectos de inversión.

México: Limusa.

• Riesgo Fernández, P. (2004). Análisis, valoración y financiación de

proyectos de inversión. España: Fundación Luis Fernández Velasco.

Cibergráficas

• Ruiz Martínez, M. (s/f). Análisis de reemplazo. Consultado el 7 de febrero

de 2012 en:

http://marcelrzm.comxa.com/IngenieriaEconomica/51TecnicasAnalisisDeR

eemplazo.pdf

• Sapag, N. y Sapag, R. (s/a). Decisiones de Reemplazo. Análisis del

momento óptimo. Obtenido

en: http://www.econ.uchile.cl/uploads/publicacion/8550f2f5-59e4-4f35-

8abd-f67496a224e1.pdf

• Ecured.cu, (s/a). Activos Fijos. Obtenido

de: http://www.ecured.cu/index.php/Activos_fijos

Imágenes

(1) Microsoft