ANÁLISIS de COSTOS de las EMPRESAS -...

14

ANÁLISIS de COSTOS de las EMPRESAS Víctor H. Moreira L. Instituto de Economía Agraria Universidad Austral de Chile

Transcript of ANÁLISIS de COSTOS de las EMPRESAS -...

ANÁLISIS de COSTOS de las EMPRESAS

Víctor H. Moreira L.

Instituto de Economía Agraria

Universidad Austral de Chile

ANÁLISIS de COSTOS de las EMPRESAS

• ¿Por qué interesa la determinación de costos?

• ¿Por qué tener un sistema de medición decostos?

ANÁLISIS de COSTOS de las EMPRESAS

– Necesidades de disminuir costos:• Disminución de precios y rentabilidad obliga a

controlar estrictamente los costos y evaluar las decisiones de producción antes y después de realizadas.

• Necesidad de crecer para aprovechar economías de escala.

• Mayor diversificación de la producción.

• Nuevas tecnologías productivas tendientes a reducir costos (se debe analizar cuidadosamente la conveniencia de su incorporación).

– Necesidad de delegar y descentralizar la administración

• Es necesario tener indicadores de funciones como metas para trabajadores, y sistema de gestión para controlarlos sin necesidad de supervisarlos directamente.

• Se necesita un sistema de costos que ayude a responder:

• ¿Cuál es el origen de los principales costos de producción?

• ¿Cuál es el precio mínimo que debo obtener para seguir en el negocio?

• ¿Cómo interpretar/asignar los gastos generales?

• ¿Cómo se explica el cambio de los costos en comparación a la temporada anterior?

• ¿Se debe comprar o arrendar una maquinaria?

• ¿Se debe vender el producto primario o procesado?

• ¿Cómo debo establecer los incentivos a los trabajadores?

» y muchas preguntas más.

Costos a incluir en análisis económico

- Costo operacional (mantención y reparaciones, materias primas en general, combustible, entre otros)

- Mano de obra (empresario, empleados)

- Depreciación (costo de compra, bienes que perduran en el tiempo)

- Costo de capital (interés al capital invertido o costo de oportunidad)

- Impuestos (utilidad, contribuciones, IVA (¿?), impuesto específico recuperable, impuesto al trabajo)

- Imprevistos

Costos variables y costos fijos

Esta clasificación varía en función del horizonte de tiempoque se considere.

• Costos variables

Nivel de producción.

Varían con nivel productivo. Insumos en general, petróleo,materias primas, etc.

CV por unidad de producto (unitario):Costo variable unitario

10

15

20

25

30

0 30

Nivel de actividad

Costo variable

unitario ($)

creciente

constante

decreciente

Reducción de costos: C. Variables

• Eficiencia en el uso de materias primas (reducir pérdidas)

• Compras por volumen

• Compra al menor costo

• $50.000 + IVA

• $38.000 + IVA

(60.000 kms)

(40.000 kms)

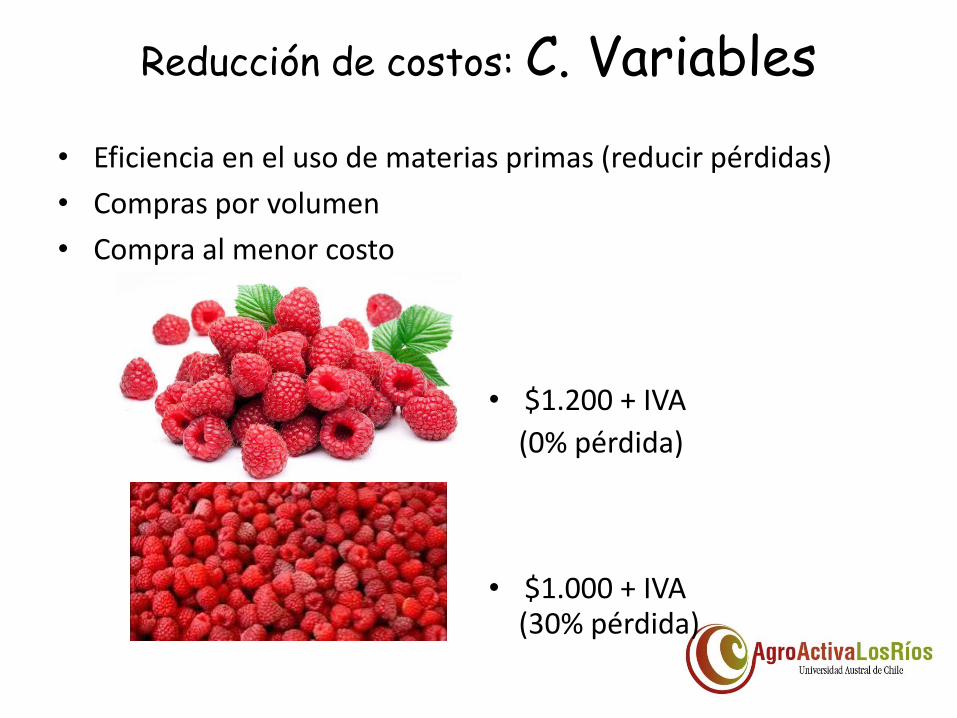

Reducción de costos: C. Variables

• Eficiencia en el uso de materias primas (reducir pérdidas)

• Compras por volumen

• Compra al menor costo

• $1.200 + IVA

• $1.000 + IVA

(0% pérdida)

(30% pérdida)

• Costos fijos

Permanecen constantes (independientes del nivelproductivo) y se asocian a factores fijos deproducción, su costo se mantiene independiente delnivel de producción.

Ejemplos: depreciación, interés por crédito,contribuciones, seguros, sueldo fijo, etc.

Reducción (diluir) de costos: C. Fijos

• Mayor productividad– Más producto producido en el mismo tiempo (trabajo en serie)

– Mejorar la tecnología empleada

• Compras por volumen (fletes)

• Aumento de producción totalCosto fijo unitario ($)

0

500

1000

1500

2000

2500

0 5 10 15 20 25 30 35 40 45 50

Nivel de actividad

Costo fijo

unitario ($)

Asignación de costos al(los) producto(s)

• Costos variables:– Se suman en forma directa al costo de cada producto.

• Costos fijos:– Se asigna la proporción que corresponda a cada producto.

– Para asignar se usan diferentes criterios: a) proporción al tiempo de uso, b) proporción al ingreso que genera cada producto.

ANÁLISIS de COSTOS de las EMPRESAS

Víctor H. Moreira L.

Instituto de Economía Agraria

Universidad Austral de Chile