Análisis de costo-beneficio de la reforma impositiva en … · defensa • Desarrollar y compartir...

27

Análisis de costo-beneficio de la reforma impositiva en la República Democrática del Congo Mark Gallagher, Ph.D. Economista Jefe Organizaciones de Desarrollo Internacional Sector público global Grant Thornton LLP Mayo de 2017 Consorcio Internacional de Gestión Financiera Pública 31° Conferencia Internacional de Capacitación Anual Miami, Fl USA

Transcript of Análisis de costo-beneficio de la reforma impositiva en … · defensa • Desarrollar y compartir...

Análisis de costo-beneficio de la reforma impositiva en la República Democrática del Congo

Mark Gallagher, Ph.D. Economista Jefe Organizaciones de Desarrollo Internacional Sector público global Grant Thornton LLP

Mayo de 2017

Consorcio Internacional de Gestión Financiera Pública 31° Conferencia Internacional de Capacitación Anual Miami, Fl USA

Antecedentes

• Essor: Pour un environnement propice à l’investissement en RDC es un programa de cinco años con fondos de DFID destinado a mejorar los ingresos de los pobres en la República Democrática del Congo a través de reformas al clima de inversión del país.

• En la fase de creación de 2015, se identificaron varios temas, en consulta con

los participantes del gobierno de Essor como prioridades de inversión para la reforma del clima de inversión. Uno de ellos era:

• Impuestos;

• Nuestro equipo tenía la tarea de desarrollar el estudio de alcance y el caso de negocios para la actividad impositiva

2

© 2016 Grant Thornton LLP | Todos los derechos reservados | Firma miembro en los EE. UU. de Grant Thornton International Ltd

3

• Un equipo de tres expertos realizó un estudio de alcance para evaluar las mejores formas de influir, dados los recursos disponibles probables y otra asistencia, los esfuerzos que podrían ayudar a reducir la carga del sistema impositivo sobre pequeñas y medianas empresas y microemprendedores

• El equipo de alcance luego preparó un caso de negocios que incluye la estructura de las actividades que recibirían asistencia de ESSOR, identifica metas, objetivos, resultados, actividades y entradas.

• El DFID en general requiere que sus casos de negocios identifiquen cómo se realizará el proyecto, al tiempo que proporciona valor por el dinero. (VFM)

• El VFM habitualmente se basa en tres (en ocasiones cuatro) E: Efectividad, Eficiencia y Economía. El DFID tiene un sistema específico para calificar el VFM.

• Nuestro equipo decidió ir más allá del marco del VFM y desarrollar un CBA.

Descripción

Complejidad en el pago de impuestos en la DRC: árbol del problema

4

El proyecto

• Coordinación/defensa/habilitación

• Simplificación

• Recurso único para MSME en ciertos lugares

• Soluciones M

5

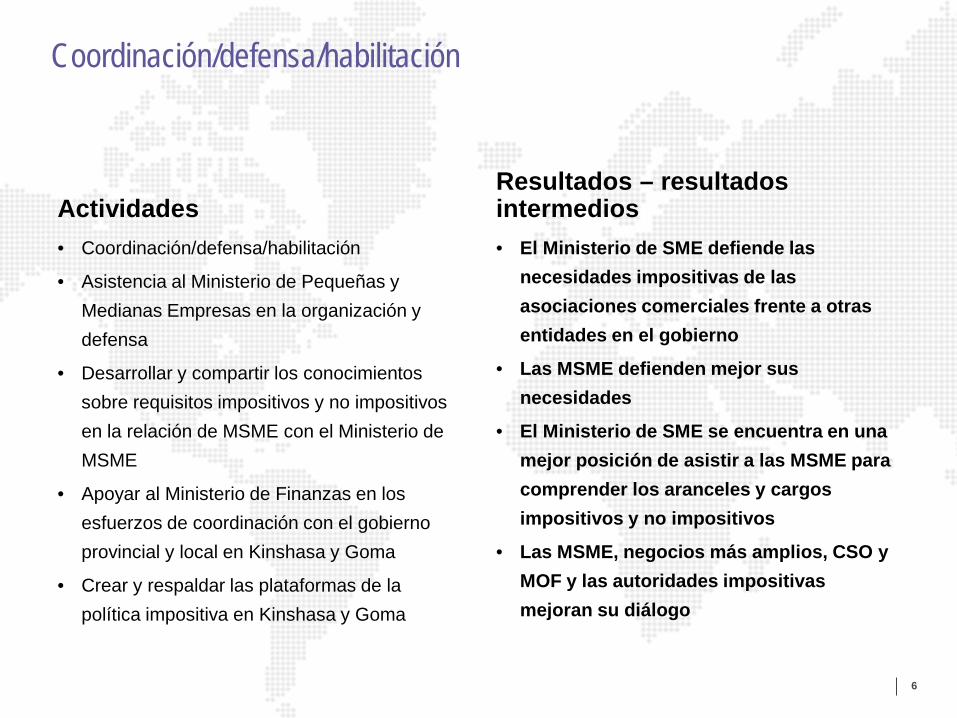

Coordinación/defensa/habilitación

Actividades • Coordinación/defensa/habilitación

• Asistencia al Ministerio de Pequeñas y Medianas Empresas en la organización y defensa

• Desarrollar y compartir los conocimientos sobre requisitos impositivos y no impositivos en la relación de MSME con el Ministerio de MSME

• Apoyar al Ministerio de Finanzas en los esfuerzos de coordinación con el gobierno provincial y local en Kinshasa y Goma

• Crear y respaldar las plataformas de la política impositiva en Kinshasa y Goma

Resultados – resultados intermedios • El Ministerio de SME defiende las

necesidades impositivas de las asociaciones comerciales frente a otras entidades en el gobierno

• Las MSME defienden mejor sus necesidades

• El Ministerio de SME se encuentra en una mejor posición de asistir a las MSME para comprender los aranceles y cargos impositivos y no impositivos

• Las MSME, negocios más amplios, CSO y MOF y las autoridades impositivas mejoran su diálogo

6

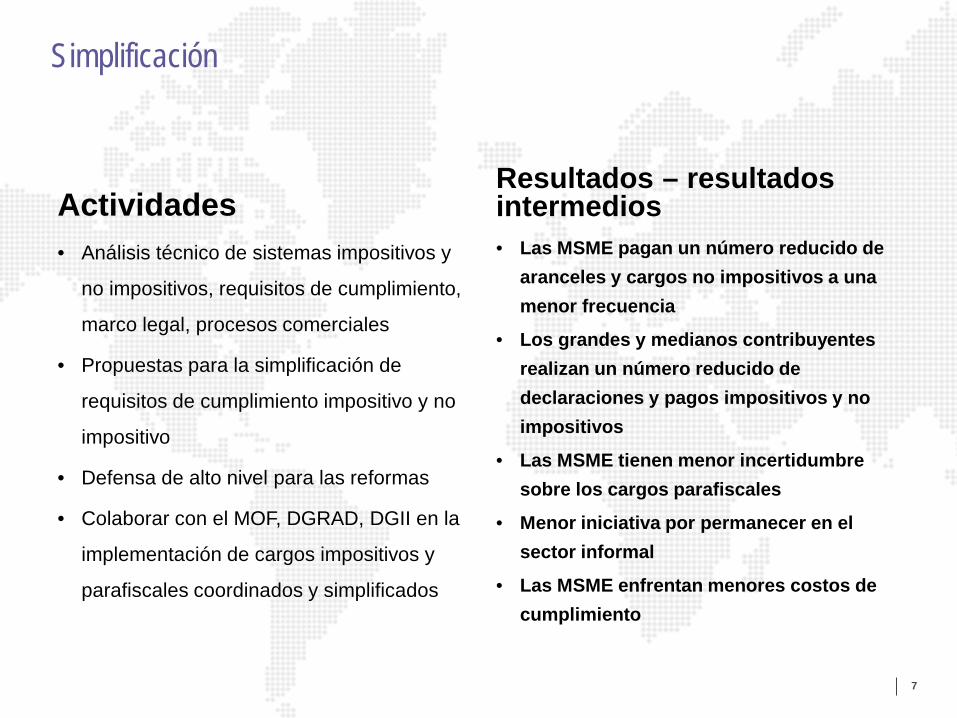

Simplificación

Actividades • Análisis técnico de sistemas impositivos y

no impositivos, requisitos de cumplimiento,

marco legal, procesos comerciales

• Propuestas para la simplificación de

requisitos de cumplimiento impositivo y no

impositivo

• Defensa de alto nivel para las reformas

• Colaborar con el MOF, DGRAD, DGII en la

implementación de cargos impositivos y

parafiscales coordinados y simplificados

Resultados – resultados intermedios • Las MSME pagan un número reducido de

aranceles y cargos no impositivos a una menor frecuencia

• Los grandes y medianos contribuyentes realizan un número reducido de declaraciones y pagos impositivos y no impositivos

• Las MSME tienen menor incertidumbre sobre los cargos parafiscales

• Menor iniciativa por permanecer en el sector informal

• Las MSME enfrentan menores costos de cumplimiento

7

Recurso único para MSME en ciertos lugares

Actividades • Essor trabaja con el MOF, el Ministerio de

SME y con organizaciones de MSME para

desarrollar propuestas para crear un

recurso único (OSS)

• Essor trabaja con DGI y las autoridades

fiscales locales para desarrollar e

implementar un plan para OSS

Resultados – resultados intermedios • Las MSME usan el OSS para pagar impuestos

nacionales, provinciales y locales en un lugar

• Las MSME incurren en menores costos de

cumplimiento

• Las MSME enfrentan un tratamiento menos

caprichoso de los funcionarios fiscales

• Las MSME aumentan su cumplimiento de los

pagos impositivos oficiales

8

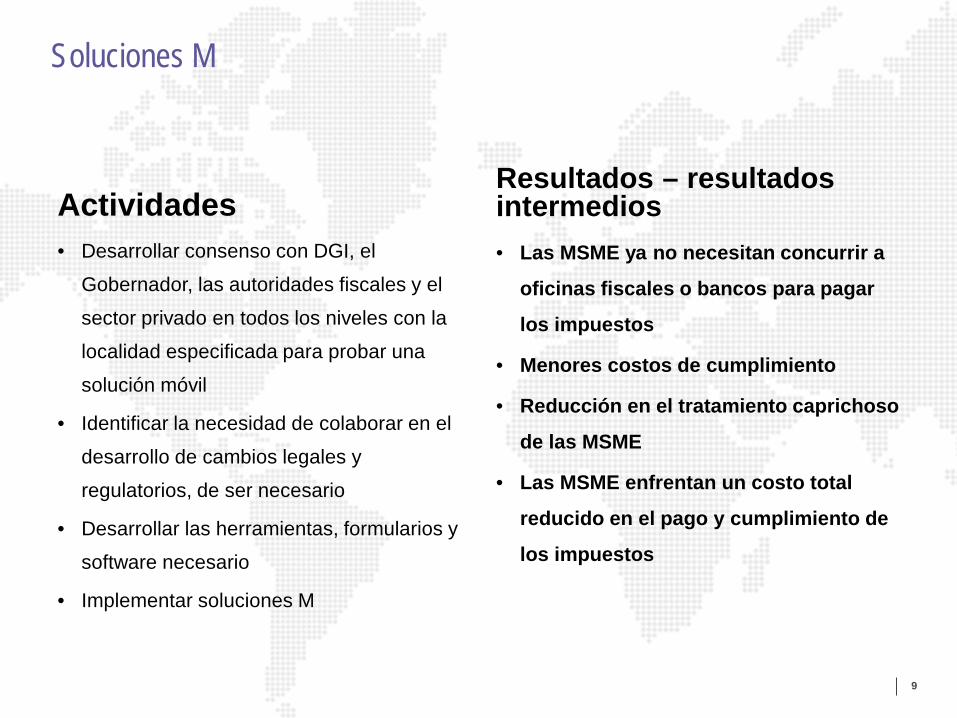

Soluciones M

Actividades • Desarrollar consenso con DGI, el

Gobernador, las autoridades fiscales y el sector privado en todos los niveles con la localidad especificada para probar una solución móvil

• Identificar la necesidad de colaborar en el desarrollo de cambios legales y regulatorios, de ser necesario

• Desarrollar las herramientas, formularios y software necesario

• Implementar soluciones M

Resultados – resultados intermedios • Las MSME ya no necesitan concurrir a

oficinas fiscales o bancos para pagar

los impuestos

• Menores costos de cumplimiento

• Reducción en el tratamiento caprichoso

de las MSME

• Las MSME enfrentan un costo total

reducido en el pago y cumplimiento de

los impuestos

9

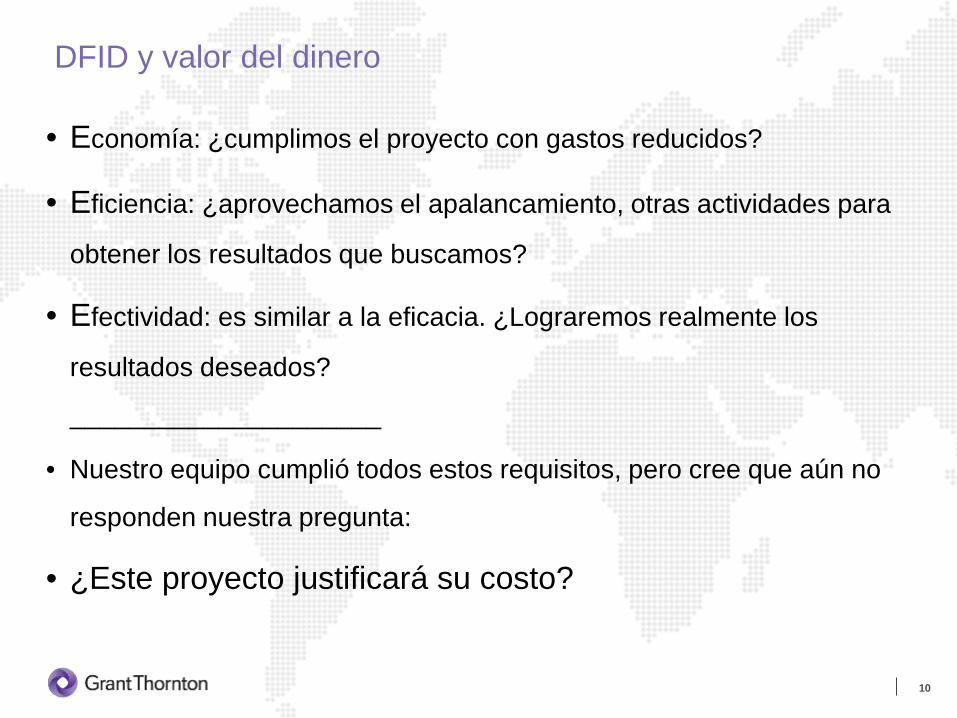

DFID y valor del dinero

• Economía: ¿cumplimos el proyecto con gastos reducidos?

• Eficiencia: ¿aprovechamos el apalancamiento, otras actividades para

obtener los resultados que buscamos?

• Efectividad: es similar a la eficacia. ¿Lograremos realmente los

resultados deseados?

_____________________

• Nuestro equipo cumplió todos estos requisitos, pero cree que aún no

responden nuestra pregunta:

• ¿Este proyecto justificará su costo?

10

Estimación de los beneficios del proyecto

• ¿Cuáles son los beneficios? – Menor costo de cumplimiento para los contribuyentes • Especialmente para micro, pequeños y medianos • Pero no ignorar a los grandes contribuyentes

• La mejor forma de calcular estos beneficios sería un proceso de dos

pasos: – Calcular el costo del cumplimiento de los contribuyentes y estratificar por tamaño

comercial – Estimar qué tan rápido y en cuánto podría ayudar el proyecto a reducir estos

costos

– No calculamos los beneficios de menores costos de administración impositiva para las agencias del gobierno.

11

Desafíos para calcular los beneficios

• Incertidumbre sobre el número de grandes, medianos, pequeños y

micro contribuyentes activos en existentes en el sistema.

– Las mediciones entre el tamaño de las empresas y el tamaño de los

contribuyentes eran diferentes entre DGI y las empresas nacionales

• No se realizaron TCCS en la DRC

• Deseábamos que la economía incorpore empresas que no estaban

aún en el sistema impositivo, es decir, estaban en la “economía

oculta”

12

Vea la Corporación Financiera Internacional (IFC) (2009) The Costs of Tax Compliance: Ukraine. y la IFC (2011) Tax Perception and Compliance Cost Surveys: A Tool for Tax Reform.

Resultados de TCCS de otros sitios

• A partir de las Encuestas sobre el costo de cumplimiento de los contribuyentes sabemos:

– Los resultados de Ucrania en las encuestas muestran • el costo del cumplimiento de las pequeñas empresas es de alrededor del 8.2% • en empresas medianas, el costo oscila entre el 1,0 y 0,8 por ciento, y • en las empresas de mayor tamaño oscila entre un 0,2 y 0,7% de la facturación.

– En Sudáfrica, las relaciones fueron • 5% para pequeñas empresas, – 3-2% para empresas medianas y – 0,05% para grandes empresas.

13

• Impuesto

14

Tax Compliance Cost Burden and Taxpayer Perceptions Survey in Ethiopia, 2015, Jacqueline Coolidge, WBG.

Georgia

UZB

15

Fuente: Doing Business 2016, Banco Mundial; Paying Taxes 2016, PwC

¿Cuánto tiempo se requiere para cumplir con los impuestos?

Se requiere una gran cantidad de tiempo para pagar los impuestos en DR

Suposiciones del modelo

• Los costos relativos de los contribuyentes son mayores en DRC que

en otros países

• Cálculos del número de empresas de las encuestas/censo de

empresas en lugar de las Administraciones Impositivas:

– Falta de una buena base de datos

– Varios niveles del gobierno imponen impuestos y cargos parafiscales

– Supongamos que solo podemos capturar una parte del PBI, debido a una

informalidad del 57%.

16

Suposiciones de las tasas del costo de cumplimiento

• Los costos del cumplimiento impositivo llegan al menos al – 10% de la facturación total para las pequeñas empresas, – 3% para las empresas medianas y – tal vez el 1% para las grandes empresas.

• Son más elevados que en Ucrania o Sudáfrica • La tasa es mucho más alta para grandes empresas.

17

Para realizar este análisis, hemos estimado lo siguiente: • Número de contribuyentes en el sistema por micro, pequeñas, medianas y grandes

empresas;

• Valor agregado total e ingresos totales de estas empresas;

• Costo total del cumplimiento con los sistemas fiscales y parafiscales;

• Los ahorros de estas firmas pueden alcanzarse para el año 2021, agrupados por tamaño de empresa;

• Beneficio (ahorros en los costos de cumplimiento del contribuyente) agrupados por tamaño de la empresa y tipo de intervención, es decir, transparencia, simplificación, recurso único y soluciones M; y además

• Implementación de estos beneficios a lo largo del tiempo.

• Todos los costos y beneficios se calculan en libras esterlinas: todos los precios se mantienen constantes

• La tasa de descuento es real, 10%.

18

Empresas, tamaño, empleados, valor agregado, facturación, costo del cumplimiento

19

No. Firms in the tax system

Avg. No. Employees

VA per employee GBP

Turnover multiple of employee VA

Labor VA GBP

Micro 80,000 3 330 2.0 79,200,000 Small 200,000 30 495 3.0 2,970,000,000 Medium 10,000 90 990 7.5 891,000,000 Large 400 1,800 1,155 8.0 831,600,000 TOTAL 290,400 4,771,800,000

Labor VA GBP Capital VA GBP Total turnove GBP Inputs VA to turnover

Micro 79,200,000 158,400,000 79,200,000 50%Small 2,970,000,000 891,000,000 8,910,000,000 5,049,000,000 43%Medium 891,000,000 2,673,000,000 6,682,500,000 3,118,500,000 53%Large 831,600,000 3,991,680,000 6,652,800,000 1,829,520,000 73%TOTAL 4,771,800,000 7,555,680,000 22,403,700,000 10,076,220,000 55%model GDP 12,327,480,000 Nominal GDP 22,232,664,300 AdjustmentLTs % GDP 39% reachable 12,628,153,322 176%

Beneficios totales para las empresas del proyecto impositivo ESSOR

20

Diferencia entre esta tabla y la anterior, se modificaron las estimaciones de las empresas para que sean más similares a las registradas en DGI

No. Firms in system

Total compliance costs GBP

Transparency Savings

Simplification Savings

OSS Savings M-Solutions Savings

Micro 80,000 15,840,000 -1% -2% 0% -1%Small 200,000 891,000,000 -1% -2% -1% 0%Medium 10,000 200,475,000 -0.30% -1% 0 0Large 400 49,896,000 -0.20% -0.20% 0 0TOTAL 290,400 1,157,211,000

Generation of benefits

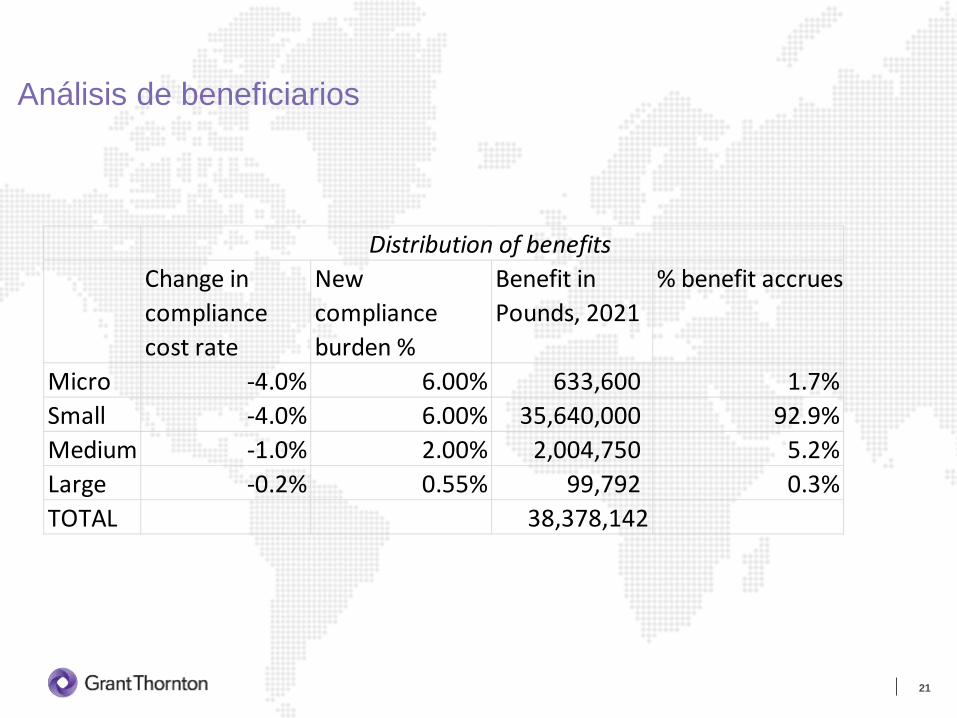

Análisis de beneficiarios

21

Change in compliance cost rate

New compliance burden %

Benefit in Pounds, 2021

% benefit accrues

Micro -4.0% 6.00% 633,600 1.7%Small -4.0% 6.00% 35,640,000 92.9%Medium -1.0% 2.00% 2,004,750 5.2%Large -0.2% 0.55% 99,792 0.3%TOTAL 38,378,142

Distribution of benefits

Implementación de los beneficios a lo largo del tiempo

22

2016 2017 2018 2019 2020 2021

Micro 0 0 39,600 79,200 356,400 633,600Small 0 0 1,782,000 5,346,000 20,493,000 35,640,000Medium 0 0 100,238 200,475 1,102,613 2,004,750Large 0 0 4,990 49,896 74,844 99,792TOTAL 0 0 1,926,827 5,675,571 22,026,857 38,378,142TOTAL: Project horizon 68,007,397TOTAL discounted by overage of reachable GDP 38,628,201

GB Pounds

Roll out of benefits

Estimación de los costos del proyecto

• El proyecto ESSOR tuvo un rango financiero disponible para el equipo de determinación del alcance

• Escenarios de lo que consideramos que podíamos hacer con el rango de fondos, analizamos los posibles impactos y probabilidades de logros

• Se calculó un presupuesto de acuerdo con las necesidades de recursos que creíamos que podían producir el mejor proyecto, serían aceptados por las contrapartes y podrían lograrse dentro del plazo de tiempo.

• Este conjunto calculado de recursos y su implementación a lo largo del tiempo se convirtió en nuestro lado de costos en el análisis del proyecto (análisis de flujo de efectivo).

• Sin estimación de costos para el gobierno nacional y los gobiernos locales de DRC.

23

Costos del proyecto

• Mayores en el primer año de operaciones.

• Asistencia técnica a corto y largo plazo. Más asistencia

• Materiales y otros

– Ver la diapositiva siguiente

24

Asistencia material

25

Component 1: Support to Ministry of SMEs, MOF, policy development an

Multi-Agency conferences and ESSOR Tax LaunchAnnual conrference for lessons learned and moving aheadInternational observation and learning (per persons cost)

Domestic travel and other incidental expenses for all four components (qrtrly)Compontent 2: Advisory of simplificationMaterials production, reports, translations, distributionWorkshops

Compontent 3: One-Stop-ShopProcurement or designs, systems, applicationsHigh-level, mult-agency conferences

Compontent 4: M-solutionsImplementation from local ITC firmsHigh-level, mult-agency conferences

Material production, reports, translations, distributionOutreach programs

Material production, reports, translations, distributionOutreach programs

Multi-Agency conferences and workshops

Cost of Compliance SurveyTrainings and workshopsMaterials production, reports, translations, distribution

Outreach programs

International observation and learning (per persons cost)

CBA

26

Scenario 1 OPTIMISTICBenefits Costs Cash flow

2016 - 1,004,000 (1,004,000) 2017 - 802,000 (802,000) 2018 1,094,438 802,000 292,438 2019 3,223,724 802,000 2,421,724 2020 12,511,254 802,000 11,709,254 2021 21,798,785 - 21,798,785

IRR 113%NPV 21,860,979.1£ discount rate 10%

Scenario 2year Benefits Costs cash flow

2016 - 1,004,000 (1,004,000) 2017 - 802,000 (802,000) 2018 802,000 (802,000) 2019 1,094,438 802,000 292,438 2020 3,223,724 802,000 2,421,724 2021 12,511,254 - 12,511,254 2022 15,734,979

IRR 56%NPV 7,246,387£ discount rate 10%

Limitaciones

• Este análisis es ilustrativo ya que:

- Carece de TCCS real

- Carece de información real de la base de datos de contribuyentes

- “Economía” creada

- Se basa en un horizonte irrazonablemente corto para devengar costos

y beneficios

- Viabilidad optimista para el logro de las reformas

- No incluye los costos de la contraparte y otros costos de

implementación

- No incluye las reducciones en el costo para las administraciones

impositivas

27