ANALISIS COSTO/BENEFICIO SEGURO DE VIDA DOTAL

9

Seguros de Vida Análisis Costo-Beneficio de un Seguro Dotal

-

Upload

jorge-ruiz-narcia -

Category

Economy & Finance

-

view

112 -

download

1

Transcript of ANALISIS COSTO/BENEFICIO SEGURO DE VIDA DOTAL

Seguros de VidaAnálisis Costo-Beneficio de un Seguro Dotal

Contenido

▪ Que es un seguro de Vida Dotal

▪ Cómo funciona un Seguro Dotal

▪ Relación costo-beneficio

▪ Análisis de costo-beneficio de un seguro dotal de educación.

▪ Conclusión

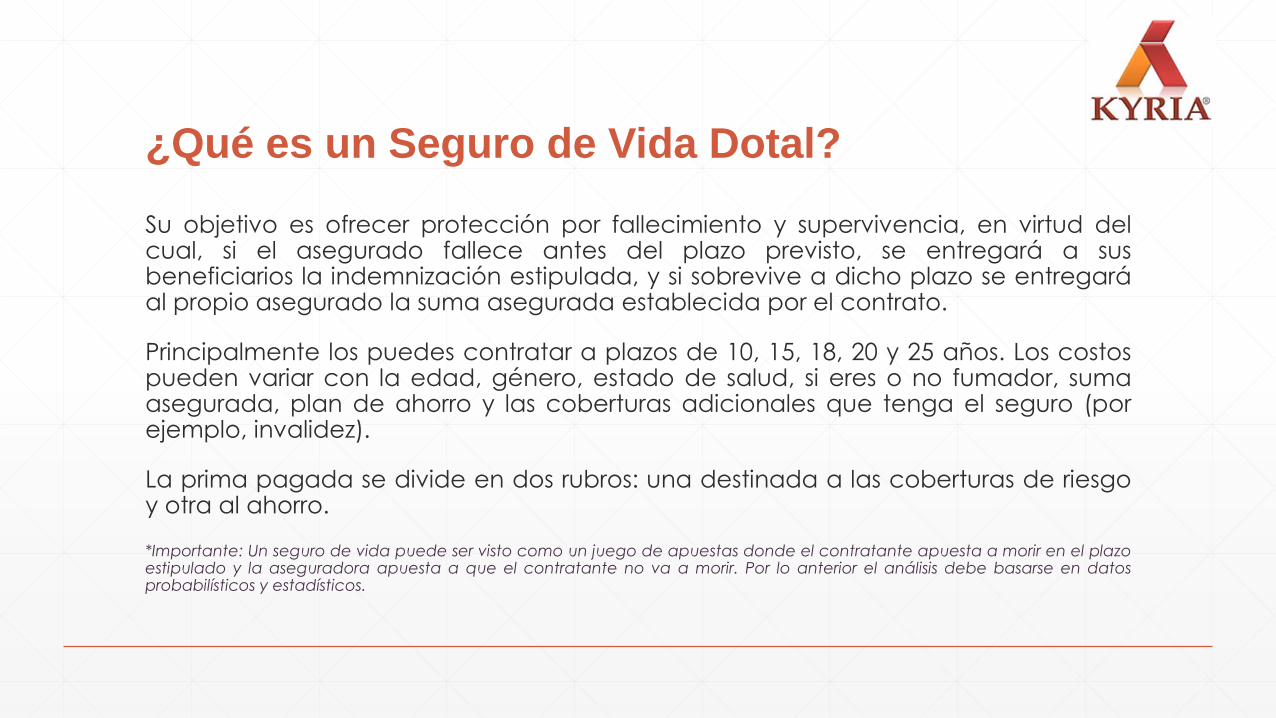

¿Qué es un Seguro de Vida Dotal?

Su objetivo es ofrecer protección por fallecimiento y supervivencia, en virtud delcual, si el asegurado fallece antes del plazo previsto, se entregará a susbeneficiarios la indemnización estipulada, y si sobrevive a dicho plazo se entregaráal propio asegurado la suma asegurada establecida por el contrato.

Principalmente los puedes contratar a plazos de 10, 15, 18, 20 y 25 años. Los costospueden variar con la edad, género, estado de salud, si eres o no fumador, sumaasegurada, plan de ahorro y las coberturas adicionales que tenga el seguro (porejemplo, invalidez).

La prima pagada se divide en dos rubros: una destinada a las coberturas de riesgoy otra al ahorro.

*Importante: Un seguro de vida puede ser visto como un juego de apuestas donde el contratante apuesta a morir en el plazoestipulado y la aseguradora apuesta a que el contratante no va a morir. Por lo anterior el análisis debe basarse en datosprobabilísticos y estadísticos.

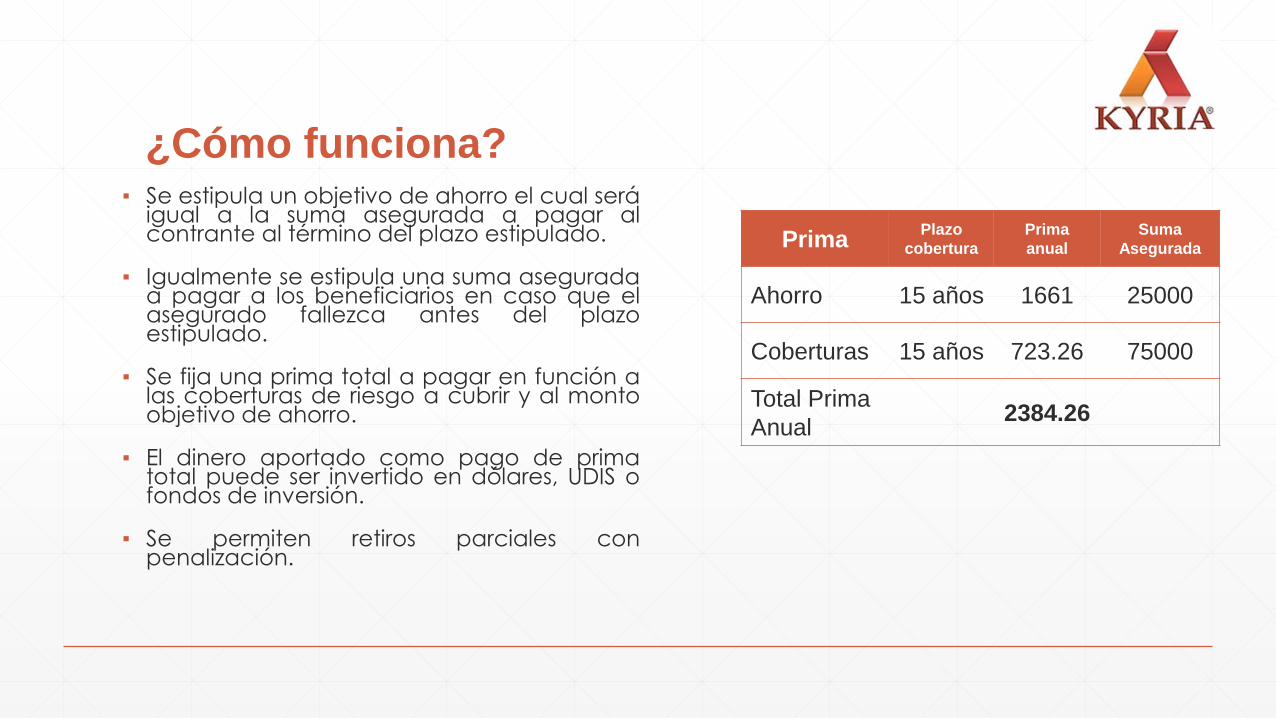

¿Cómo funciona?▪ Se estipula un objetivo de ahorro el cual será

igual a la suma asegurada a pagar alcontrante al término del plazo estipulado.

▪ Igualmente se estipula una suma aseguradaa pagar a los beneficiarios en caso que elasegurado fallezca antes del plazoestipulado.

▪ Se fija una prima total a pagar en función alas coberturas de riesgo a cubrir y al montoobjetivo de ahorro.

▪ El dinero aportado como pago de primatotal puede ser invertido en dólares, UDIS ofondos de inversión.

▪ Se permiten retiros parciales conpenalización.

PrimaPlazo

cobertura

Prima

anual

Suma

Asegurada

Ahorro 15 años 1661 25000

Coberturas 15 años 723.26 75000

Total Prima

Anual2384.26

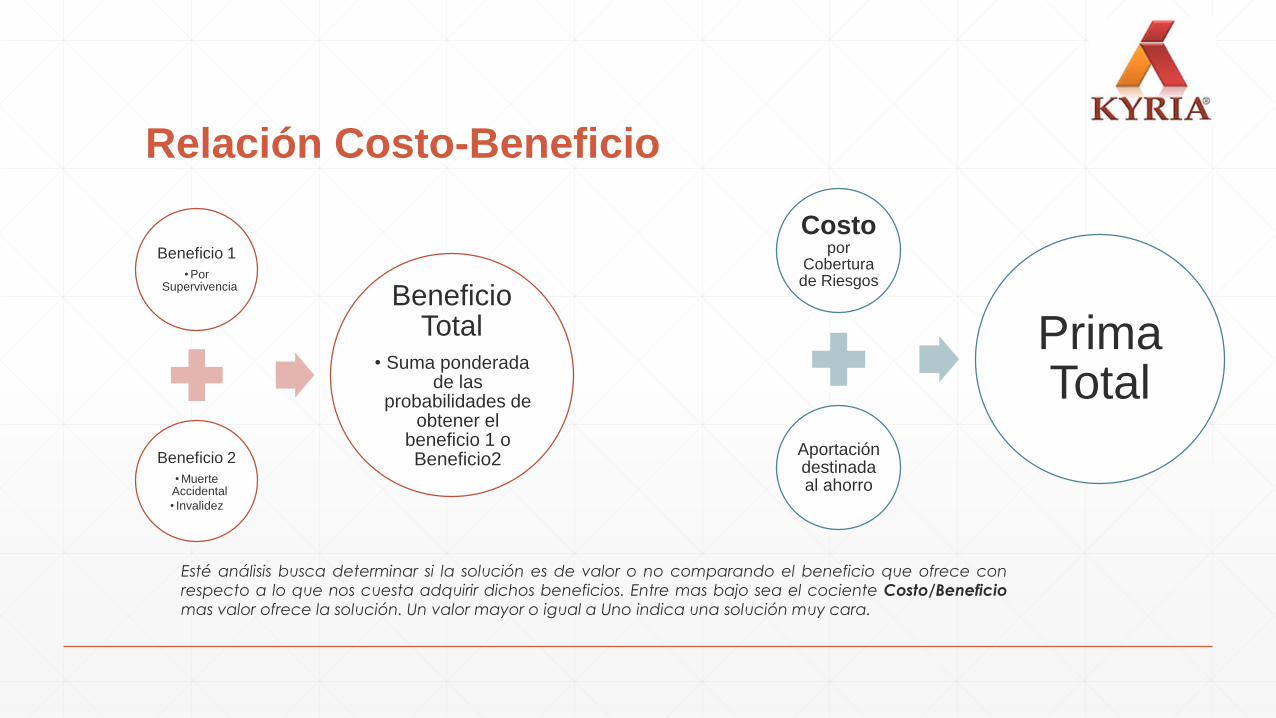

Relación Costo-Beneficio

Beneficio 1

•Por Supervivencia

Beneficio 2

•Muerte Accidental

• Invalidez

Beneficio Total

• Suma ponderada de las

probabilidades de obtener el

beneficio 1 o Beneficio2

Costopor

Cobertura de Riesgos

Aportación destinada al ahorro

Prima Total

Esté análisis busca determinar si la solución es de valor o no comparando el beneficio que ofrece con

respecto a lo que nos cuesta adquirir dichos beneficios. Entre mas bajo sea el cociente Costo/Beneficio

mas valor ofrece la solución. Un valor mayor o igual a Uno indica una solución muy cara.

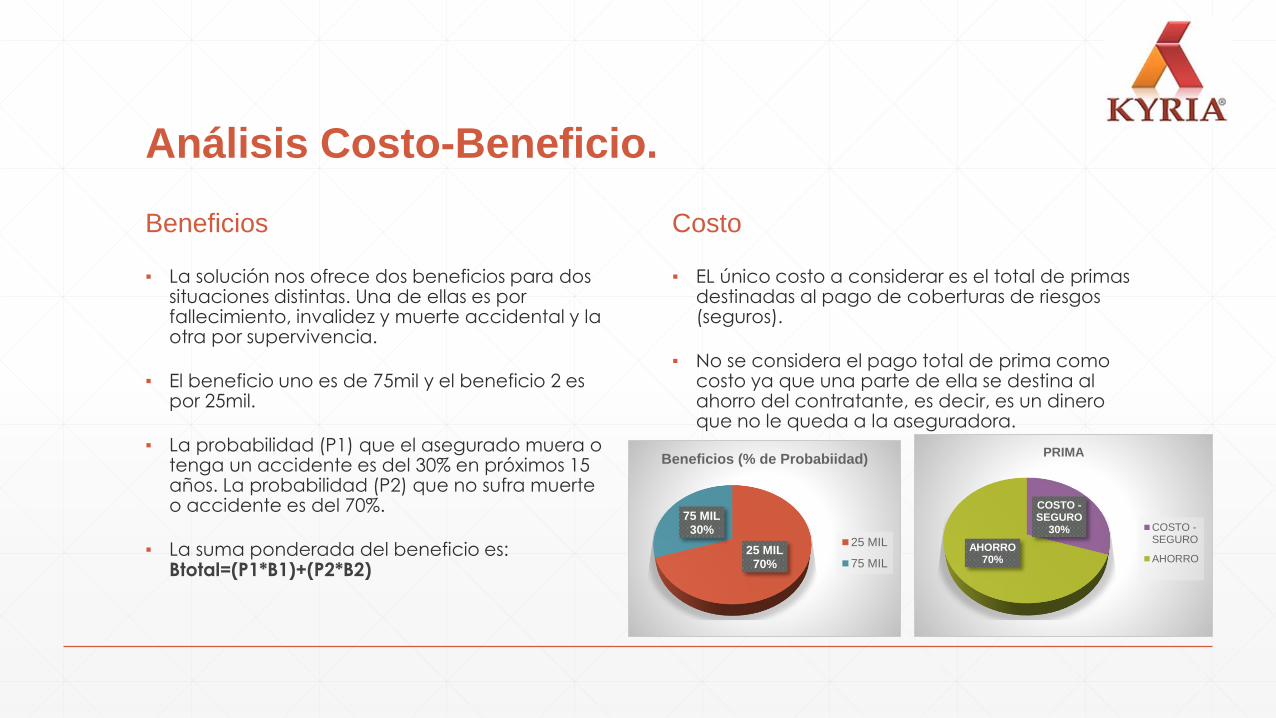

Análisis Costo-Beneficio.

Beneficios

▪ La solución nos ofrece dos beneficios para dos situaciones distintas. Una de ellas es por fallecimiento, invalidez y muerte accidental y la otra por supervivencia.

▪ El beneficio uno es de 75mil y el beneficio 2 es por 25mil.

▪ La probabilidad (P1) que el asegurado muera o tenga un accidente es del 30% en próximos 15 años. La probabilidad (P2) que no sufra muerte o accidente es del 70%.

▪ La suma ponderada del beneficio es: Btotal=(P1*B1)+(P2*B2)

Costo

▪ EL único costo a considerar es el total de primas destinadas al pago de coberturas de riesgos (seguros).

▪ No se considera el pago total de prima como costo ya que una parte de ella se destina al ahorro del contratante, es decir, es un dinero que no le queda a la aseguradora.

25 MIL70%

75 MIL30%

Beneficios (% de Probabiidad)

25 MIL

75 MIL

COSTO -SEGURO

30%

AHORRO70%

PRIMA

COSTO -SEGURO

AHORRO

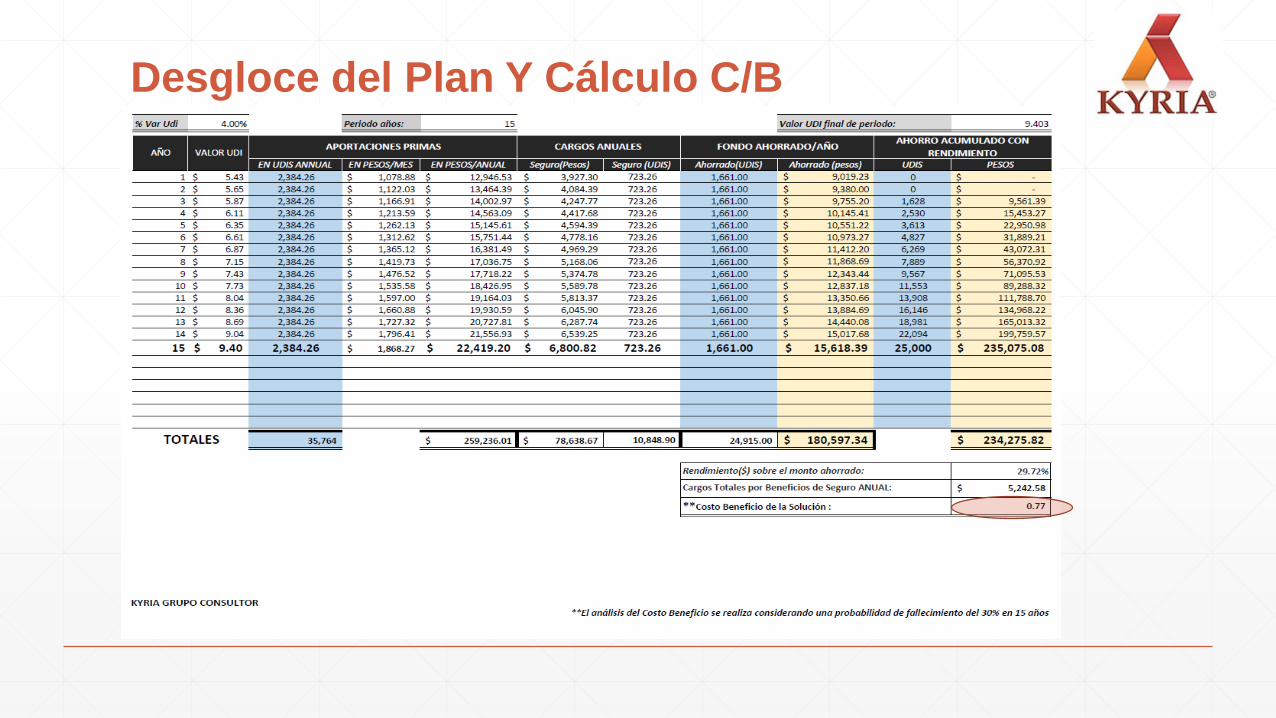

Desgloce del Plan Y Cálculo C/B

CONCLUSIÓN.

▪ La relación Costo/Beneficio resulta menor a uno lo que nos indica que la solución si genera valor al contratante pues el beneficio es mayor que el costo del seguro.

▪ En este ejemplo se estimó que la probabilidad de fallecimiento del contratante, durante el plazo del seguro dotal contratado, es del 30%. La estimación de estas probabilidades determina la base de un buen análisis para deducir si un tipo de seguro de vida es o no rentable.

▪ La misma solución hubiera resultado de bajo valor o “Caro” para un contratante cuya probabilidad de fallecer en los próximos 15 años fuera de un 15%, por ejemplo el caso de una persona menor a 30 años sin antecedentes de enfermedades graves hereditables.

▪ Contratar un seguro de vida es entrar a un juego de apuestas y lleva ventaja quien tiene mas datos probabilísticos de las ocurrencias de los eventos a proteger (muerte o accidentes).

▪ Si deseas saber si vale la pena adquirir un seguro de vida ofrecido, realiza un buen análisis costo-beneficio. Si se te dificulta hacerlo contrata una persona que te brinde el servicio de análisis.

JORGE RUIZ NARCIA

Asesoría en estrategias patrimoniales y análisis de riesgo

Cel. 8124108035