AMORTIZACION

21

UNIVERSIDAD DEL CARIBE Asignatura: MATEMÁTICA FINANCIERA II TEMA: LA AMORTIZACIÓN SUSTENTANTE: NORKA MARÍAALCÁNTARA CUELLO 2010-0822 ARIELA MORETA CUEVAS 2007-0210 ROSANNA MORILLO SUARES 2013-6250 FACILITADOR: AURA VIRGEN MEDRANO MEDRANO

-

Upload

jose-francisco-triunfel-salomon -

Category

Documents

-

view

9 -

download

0

description

Derecho

Transcript of AMORTIZACION

UNIVERSIDAD DEL CARIBE

Asignatura:MATEMÁTICA FINANCIERA II

TEMA:

LA AMORTIZACIÓN

SUSTENTANTE:

NORKA MARÍAALCÁNTARA CUELLO 2010-0822

ARIELA MORETA CUEVAS 2007-0210

ROSANNA MORILLO SUARES 2013-6250

FACILITADOR:AURA VIRGEN MEDRANO MEDRANO

FECHA: 16de Junio del 2015

ÍNDICE

INTRODUCCIÓN...........................................................................................................1

OBJETIVO.....................................................................................................................2

LA AMORTIZACIÓN......................................................................................................2

AMORTIZACIÓN FINANCIERA.....................................................................................3

AMORTIZACIÓN TÉCNICA O ECONÓMICA...............................................................4

SENTIDO ECONÓMICO DE LA AMORTIZACIÓN.......................................................4

SISTEMAS DE AMORTIZACIÓN..................................................................................6

· Amortización gradual........................................................................................6

· Cálculo de los valores de las amortizaciones................................................6

EJEMPLOS DE TABLA DE AMORTIZACION ..............................................................7

CAUSAS DE LA DEPRECIACIÓN................................................................................7

AMORTIZACIÓN DESDE EL PUNTO DE VISTA CONTABLE.....................................8

MÉTODOS DE AMORTIZACIÓN..................................................................................9

FONDO DE AMORTIZACIÓN.......................................................................................9

CONCLUSIÓN.............................................................................................................12

BIBLIOGRAFÍA...........................................................................................................13

LA AMORTIZACIÓN

INTRODUCCIÓN

En las finanzas, la expresión amortizar se utiliza para denominar un proceso

financiero mediante el cual se extingue, gradualmente, una deuda por medio de

pagos periódicos, que pueden ser iguales o diferentes.

Por otra parte, en las amortizaciones de una deuda, cada pago o cuota que se

entrega sirve para pagar los intereses y reducir el importe de la deuda.

Ahora bien, el presente informe contiene un ejemplo de las variadas situaciones

que pueden estudiarse en la Administración Financiera. La forma como se

resuelve el siguiente modelo, es sólo una de las variadas soluciones con las que

se puede dar respuesta, ya que la Matemática Financiera es sobrada en éste

aspecto llegando siempre a la misma respuesta.

1

OBJETIVOS

El propósito de la realización de éste instrumento es examinar el método para

calcular el valor de las cuotas de amortización, la tasa de interés y el plazo de la

deuda, además de la elaboración del cuadro de amortización.

Al finalizar el estudio se logrará reconocer, definir y manejar el sistema de

amortización y crear nuevos modelos. Se podrá comprender, analizar y manejar

los sistemas de amortización que ofrece las corporaciones financieras.

2

LA AMORTIZACIÓN

La amortización es un término económico y contable, referido al proceso de

distribución en el tiempo de un valor duradero. Adicionalmente se utiliza como

sinónimo dedepreciación en cualquiera de sus métodos.

Se emplea referido a dos ámbitos diferentes casi opuestos: la amortización de

un activo y la amortización de un pasivo. En ambos casos se trata de un valor, con

una duración que se extiende a varios periodos o ejercicios, para cada uno de los

cuales se calculan una amortización, de modo que se reparte ese valor entre

todos los periodos en los que permanece.

Amortizar es el proceso financiero mediante el cual se extingue, gradualmente,

una deuda por medio de pagos periódicos, que pueden ser iguales o diferentes.

En las amortizaciones de una deuda, cada pago o cuota que se entrega sirve para

pagar los intereses y reducir el importe de la deuda.

AMORTIZACIÓN FINANCIERA

Desde el punto de vista financiero, se entiende por amortización, el reembolso

gradual de una deuda. La obligación de devolver un préstamo recibido de un

banco es un pasivo, cuyo importe se va reintegrando en varios pagos diferidos en

el tiempo. La parte del capital prestado (o principal) que se cancela en cada uno

de esos pagos es unaamortización. Los métodos más frecuentes para repartir el

importe en el tiempo y segregar principal de intereses son el sistema Francés,

alemán y el Americano. Todos estos métodos son correctos desde el punto de

vista contable y están basados en el concepto de interés compuesto. Las

condiciones pactadas al momento de acordar el préstamo determinan cual de los

sistemas se utilizará.

3

El sistema Francés consiste en determinar una cuota fija. Mediante el cálculo

apropiado del interés compuesto se segrega el principal (que será creciente) de

los intereses (decrecientes).

En el sistema alemán, o sistema de cuota de amortización fija, la amortización de

capital es fija, por lo tanto los intereses y la cuota total serán decrecientes. Se

caracteriza porque el interés se paga de forma anticipada en cada anualidad.

El sistema Americano establece una sola amortización única al final de la vida del

préstamo. A lo largo de la vida del préstamo solo se pagan intereses. Al no haber

pagos intermedios de capital, los intereses anuales son fijos. En si son el contrario

de la depreciación.

AMORTIZACIÓN TÉCNICA O ECONÓMICA

Desde un punto de vista económico-contable, los fondos de amortización son

aquellos que se crean para compensar la pérdida de valor o depreciación que

experimentan ciertos elementos patrimoniales. Los fondos de amortización se

crean por las dotaciones que se realizan cada año por un determinado importe, de

tal forma que al final de la vida económica del bien amortizado, la empresa podrá

reponerlo con la acumulación de las dotaciones efectuadas. La dotación anual es

el reflejo contable de la depreciación que sufren los activos, que recibe el nombre

de amortización.

Desde el punto de vista lingüístico la expresión depreciación es más apropiada

para reflejar la pérdida de valor de los activos materiales (también llamados bienes

de uso). Sin embargo, las normas contables de algunos países eligen la

expresión amortización.

SENTIDO ECONÓMICO DE LA AMORTIZACIÓN

La amortización tiene un sentido económico muy claro para la empresa, dado que

si ésta no cargase la depreciación (pérdida de valor) experimentada por sus

activos inmovilizados en el transcurso del año en la cuenta de resultados, el

beneficio resultaría ficticio, ya que al final de su vida útil el inmovilizado habría

4

desaparecido y la empresa se habría empobrecido (o descapitalizado, en términos

técnicos).

Por otro lado, si el balance de la empresa sólo registrase el inmovilizado en

términos brutos (esto es, el precio de adquisición de los inmovilizados), el activo

no reflejaría el valor de los bienes y derechos de propiedad de la empresa en ese

momento, sino el valor de los activos cuando se adquirieron, que evidentemente

puede ser muy distinto.

En el establecimiento de una política de amortización intervienen los siguientes

factores:

a) El precio de adquisición del inmovilizado, que incluye todos los gastos

adicionales para su instalación y puesta en condiciones.

b) La vida útil del inmovilizado. Es la menor de las tres vidas siguientes:

- La vida física.

- La vida técnica (obsolescencia): una máquina puede encontrarse en perfectas

condiciones de trabajo pero poder sustituirse con ventaja económica por una

segunda máquina que realiza mejor la misma función (ejemplos típicos son los

ordenadores o los aparatos electrónicos).

- La vida comercial: el producto, en cuya intervención interviene el inmovilizado

puede haber sido sustituido por otro obtenido por procedimientos distintos.

c) El valor residual del inmovilizado al final de su vida útil, que con frecuencia se

estima nulo.

d) El método de amortización empleado para repartir el coste del inmovilizado

entre los períodos contables que constituyen su vida útil.

e) La base de la amortización, es decir, si la amortización pretende cubrir bien el

coste original del inmovilizado, bien este mismo coste actualizado con un índice de

5

precios que indique la pérdida de valor del dinero en períodos de inflación, o bien

el coste de reposición del inmovilizado.

SISTEMAS DE AMORTIZACIÓN

En cuanto a la amortización de deudas se aplican diversos sistemas y, dentro de

cada uno, hay numerosas variantes que hacen prácticamente inagotable este

tema. Todos estos modelos aplicaciones de las anualidades.

· Amortización gradual

Este consiste en un sistema por cuotas de valor constante, con intereses sobre

saldos. En este tipo de amortización, los pagos son iguales y se hacen en

intervalos iguales.

Esta forma de amortización fue creada en Europa y es la más generalizada y de

mayor aplicación en el campo financiero; es una aplicación de las anualidades. El

problema resuelto muestra una de las modalidades de la amortización gradual.

· Cálculo de los valores de las amortizaciones

En la amortización de una deuda, cada pago o anualidad -que se entrega al

acreedor - sirve para pagar los intereses y reducir el importe de la deuda.

En el estudio de la amortización se presentan tres problemas básicos: hallar el

importe de los pagos periódicos, hallar el número de pagos necesarios para

amortizar una deuda y hallar la tasa de interés. Todos estos problemas se

resuelven planteando las ecuaciones según el tipo de anualidad que corresponda

a las condiciones convenidas.

6

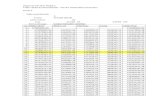

Ejemplos de tabla de amortización

CAUSAS DE LA DEPRECIACIÓN

La amortización económica recoge la depreciación de un bien. La amortización es

la cuantificación de la depreciación que sufren los bienes que componen el activo

de una empresa. Esta depreciación puede ser motivada por tres causas:

7

Depreciación física ocasionada por el simple paso del tiempo, aunque el bien no

haya sido empleado en ninguna actividad productiva.

Depreciación funcional a causa de la utilización del bien.

Depreciación económica, también llamada obsolescencia, motivada por la

aparición de innovaciones tecnológica que hace que el bien sea ineficiente para el

proceso productivo.

AMORTIZACIÓN DESDE EL PUNTO DE VISTA CONTABLEAmortizar significa considerar que un determinado elemento del activo fijo

empresarial ha perdido, por el mero paso del tiempo, parte de su valor. Para

reflejar contablemente este hecho, y en atención al método contable de partida

doble, hay que:

1º Dotar una amortización, es decir, considerar como pérdida del ejercicio la

disminución del valor experimentado.

2º Crear una cuenta negativa en el activo del balance, que anualmente vería

incrementado su saldo con la indicada disminución del valor del bien. De esta

forma todo elemento del activo fijo de la empresa vendría reflejado por dos

cuentas, una positiva, que recogería el valor de su adquisición u obtención, y otra

negativa (llamada de Amortización Acumulada), en la cual se indica lo que vale de

menos como consecuencia del paso del tiempo.

Se trata de un artificio contable tendiente a conseguir una mayor aproximación a la

realidad económica y financiera de la empresa, y no un fondo de dinero reservado

de alguna forma para reponer el inmobiliario al finalizar su vida útil. Para calcular

la cuota de amortización para un periodo determinado existen diferentes métodos:

Existen varios métodos de cálculo de la amortización, de los activos inmovilizados

(cuotas fijas, crecientes, decrecientes,...). Se trata de técnicas aritméticas para

8

repartir un importe determinado, el valor a amortizar, en varias cuotas,

correspondientes a varios periodos.

Al tratar los diferentes métodos amortizativos debemos hacer referencia de forma

previa a algunos conceptos relativos a las formas de calcular la amortización

Vida útil: la vida útil de un activo es el número de años de duración del mismo.

Base de amortización: es la diferencia entre el valor de adquisición del activo y su

valor residual.

Tipo de amortización: es el porcentaje que se aplica sobre la base amortizable

para calcular la amortización anual.

MÉTODOS DE AMORTIZACIÓNAmortización constante, lineal o de cuota fija: cada año se asigna la misma cuota

de amortización

Amortización decreciente con porcentaje constante sobre el valor pendiente de

amortizar

Amortización decreciente por suma de dígitos. Se asigna un dígito a cada año de

la vida útil, la cuota anual de amortización será el resultante de aplicar el cociente

entre ese dígito y la suma de todos al valor amortizable.

Amortización decreciente por progresión aritmética decreciente

Amortización progresiva

Amortización variable

Amortización acelerada

FONDO DE AMORTIZACIÓN

Término utilizado en finanzas, bancos, títulos y valores financieros.

9

Método para retirar obligaciones de una manera ordenada, a través de la vida de

una obligación, ya sea cada año o semestralmente, una compañía habrá de

separar una suma de Dinero equivalente a un porcentaje determinado sobre

la Emisión total.

La fiduciaria utiliza estos fondos para adquirir las obligaciones en

el Mercado abierto y retirarlos de la circulación. Este método evitará que la

compañía se vea obligada a recaudar grandes cantidades de Capital al

vencimiento con el fin de retirar la Emisión total de obligaciones.

FONDO DE AMORTIZACIÓN

Cuenta del Pasivo en una contabilidad donde se refleja la parte

del Activo inmovilizado aPrecio de coste que se encuentra amortizado.//

Es el Fondo creado por un emisor o prestatario, depositado en un Banco con el

objeto de ir haciendo frente a la devolución del principal de un préstamo o de un

empréstito en los diversos plazos de Amortización.

FONDO DE AMORTIZACIÓN

1) Una disposición incorporada en la escritura de creación de un instrumento

de deuda que exige la amortización gradual del

instrumento, bien mediante recompras periódicas de partes vivas de

la emisión o bien mediante ingresos en una cuenta de fideicomiso.

2) Se usa a menudo para designar un plan de amortización en el que

cada período se amortiza un porcentaje fijo del principal.

Fondo al que se añaden periódicamente sumas para que junto con los intereses

que devengan se pueda reemplazar , Amortización de un cierto porcentaje de

los bonos emitidos.

10

VALOR DE LOS DEPÓSITOS DE UN FONDO DE AMORTIZACIÓN

Un fondo de amortización es un ahorro, donde la cantidad se acumula mediante

pagos periódicos que generan interés. En la unidad ocho se explicaron las

amortizaciones, las cuales consisten en cubrir una deuda mediante pagos

periódicos, donde se pagaba cierta cantidad de intereses. En el fondo de ahorro

no se pagan intereses, éstos se generan y se van acumulando, se parte de cero y

en cada periodo se aumenta el capital, a diferencia de la amortización, donde se

tiene una deuda y con cada pago ésta va disminuyendo.

Los fondos de amortización suelen utilizarse para cubrir deudas, las cuales se

liquidan con un único pago en el momento de su vencimiento. Otra aplicación es

como fondo para contingencias futuras o gastos previstos a futuro, tal como es la

compra de equipo o simplemente un ahorro para estudios, etcétera.

Al igual que en las amortizaciones, lo primero que se requiere saber es la cantidad

que se debe guardar en cada periodo (el valor de cada depósito), lo cual se puede

determinar utilizando las fórmulas de las anualidades, vencidas, anticipadas o

diferidas, sin embargo en este curso nos enfocaremos únicamente al fondo de

ahorro donde los depósitos se realizan de forma vencida. Si consideramos la

definición del fondo de amortización podemos deducir que la fórmula que nos

permite calcular el valor de los depósitos es aquella donde se tiene como

referencia el valor del monto, ya que en el fondo de amortización se busca reunir

una cantidad (monto) en determinado tiempo.

11

CONCLUSIÓN

La amortización es un término económico y contable, referido al proceso de

distribución en el tiempo de un valor duradero. Adicionalmente se utiliza como

sinónimo de depreciación.

Este orden de ideas, se emplea referido a dos ámbitos diferentes casi opuestos: la

amortización de un activo o la amortización de un pasivo. En ambos casos se trata

de un valor, habitualmente grande, con una duración que se extiende a varios

periodos o ejercicios, para cada uno de los cuales se calculan una amortización,

de modo que se reparte ese valor entre todos los periodos en los que permanece.

Se puede decir, que amortizar significa considerar que un determinado elemento

del activo fijo empresarial ha perdido, por el mero paso del tiempo, parte de su

valor. Para reflejar contablemente este hecho, y en atención al método contable de

partida doble, hay que: 1º Dotar una amortización, es decir, considerar como

pérdida del ejercicio la disminución del valor experimentado. 2º Crear una cuenta

negativa en el activo del balance, que anualmente vería incrementado su saldo

con la indicada disminución del valor del bien. De esta forma todo elemento del

activo fijo de la empresa vendría reflejado por dos cuentas, una positiva, que

recogería el valor de su adquisición u obtención, y otra negativa (llamada de

Amortización Acumulada), en la cual se indica lo que vale de menos como

consecuencia del paso del tiempo.

12

BIBLIOGRAFÍA

www.monografias.com

www.buenastareas.com

www.elrincondelvago.com

Alfredo Díaz Mata – Víctor Manuel Aguilera G. Matemáticas Financieras.

Segunda Edición. Editorial Mc. Graw Hill. Ejercicios Propuestos. 1,998.

Lincoyan Protus G. Matemáticas Financiera. Cuarta Edición. Editorial Mc

Graw Hill. Cuarta Edición. Ejercicios Propuestos. 1,997.

13