Alumno: Natalia Romero de la Cruz -...

51

Facultad de Ciencias Sociales y Jurídicas UNIVERSIDAD DE JAÉN Facultad de Ciencias Sociales y Jurídicas Trabajo Fin de Grado DEUDA PÚBLICA Y ESTABILIDAD PRESUPUESTARIA. CRONOLOGÍA DE LA NUEVA POLITICA PRESUPUESTARIA. Alumno: Natalia Romero de la Cruz Julio, 2015

Transcript of Alumno: Natalia Romero de la Cruz -...

Fac

ulta

d de

Cie

ncia

s S

ocia

les

y Ju

rídi

cas

UNIVERSIDAD DE JAÉN Facultad de Ciencias Sociales y Jurídicas

Trabajo Fin de Grado

DEUDA PÚBLICA Y ESTABILIDAD

PRESUPUESTARIA. CRONOLOGÍA DE LA NUEVA POLITICA PRESUPUESTARIA .

Alumno: Natalia Romero de la Cruz

Julio, 2015

Grado en Finanzas y Contabilidad

1

ÍNDICE.

1. RESUMEN O ABSTRACT .............................................................................................. 3.

2. INTRODUCCIÓN ............................................................................................................. 4.

3. SITUACIÓN ACTUAL ..................................................................................................... 7.

4. CONCEPTOS Y TIPOS DE DEUDA PÚBLICA ............................................................ 17.

5. MEDICIÓN ....................................................................................................................... 21.

6. REGULACIÓN LEGAL: LEY GENERAL PRESUPUESTARIA .................................. 25.

6.1. Antecedentes históricos.

6.2. Ley General Presupuestaria.

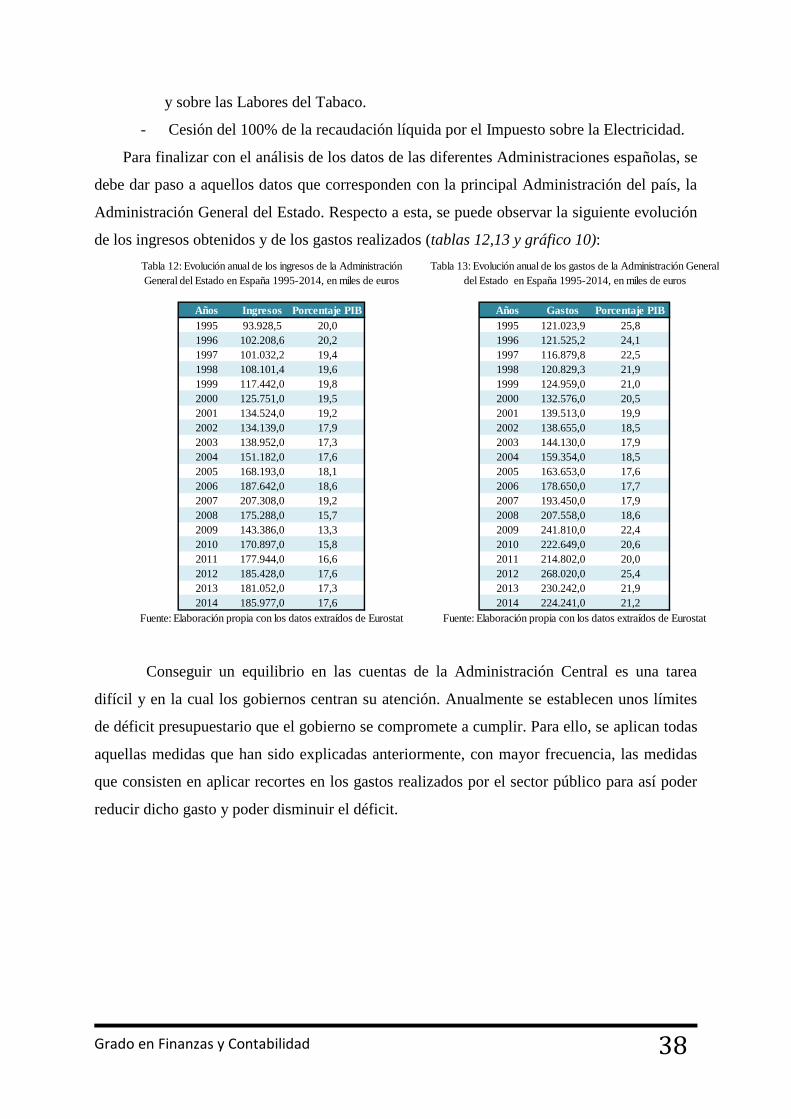

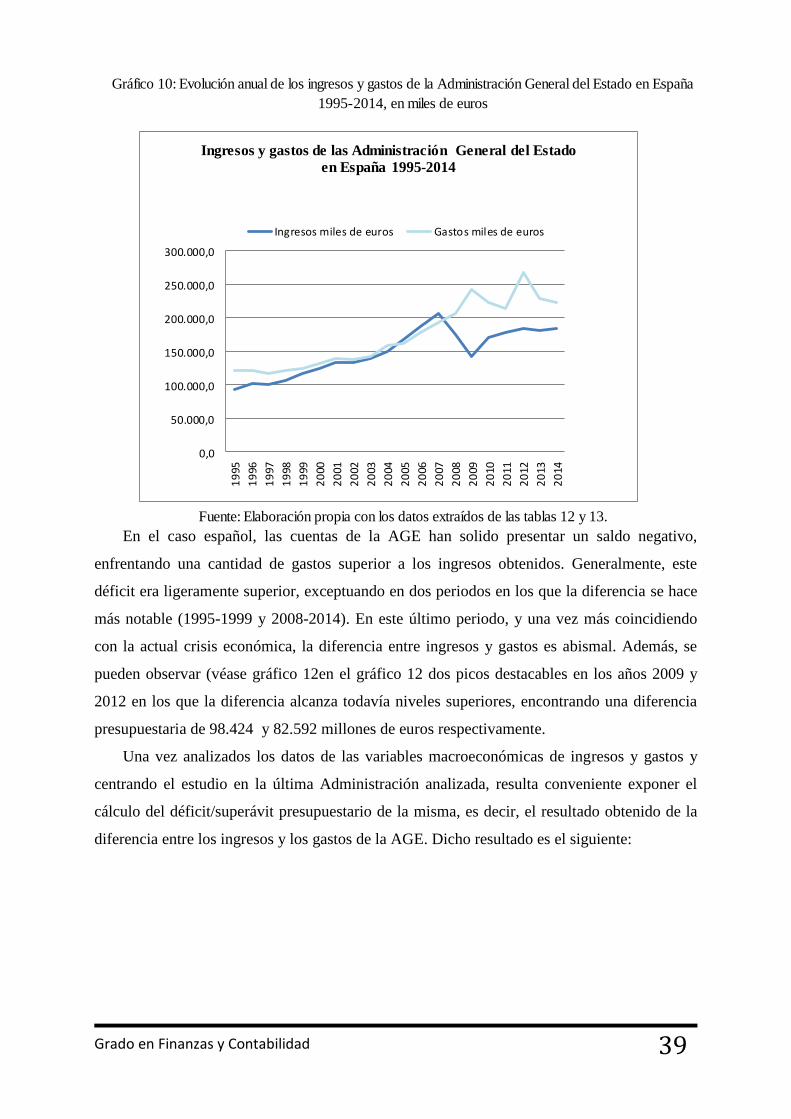

7. ANÁLISIS Y RESULTADOS .......................................................................................... 27.

8. CONCLUSIONES ............................................................................................................ 46.

9. BIBLIOGRAFÍA ............................................................................................................... 48.

10. NORMATIVA .................................................................................................................. 49.

11. ANEXO SIGLAS Y ACRÓNIMOS ................................................................................. 50.

ÍNDICE DE TABLAS.

Tabla 1: Evolución anual del PIB a precios de mercado en España 1996-2007 ..................... 10.

Tabla 2: Evolución anual del desempleo 2002-2007 .............................................................. 11.

Tabla 3: Evolución anual del PIB a precios de mercado en España 2008-2013 .................... 13.

Tabla 4: Evolución anual del desempleo 2008-2014 .............................................................. 14.

Tabla 5: Deuda del Estado en circulación 2001- mayo 2015 .................................................. 21.

Tabla 6: Evolución anual de los ingresos de la S.S. en España 1995-2014 ............................ 33.

Tabla 7: Evolución anual de los gastos de la S.S. en España 1995-2014 ............................... 33.

Tabla 8: Evolución anual de los ingresos de las Administraciones Locales en España 1995-

2014 ......................................................................................................................................... 34.

Tabla 9: Evolución anual de los gastos de las Administraciones Locales en España 1995-2014

................................................................................................................................................. 34.

Tabla 10: Evolución anual de los ingresos de las Administraciones Autonómicas en España

1995-2014 ................................................................................................................................ 35.

Tabla 11: Evolución anual de los gastos de las Administraciones Autonómicas en España

1995-2014 ................................................................................................................................ 35.

Tabla 12: Evolución anual de los ingresos de la Administración General del Estado en España

1995-2014 ................................................................................................................................ 38.

Grado en Finanzas y Contabilidad

2

Tabla 13: Evolución anual de los gastos de la Administración General del Estado en España

1995-2014 ................................................................................................................................ 38.

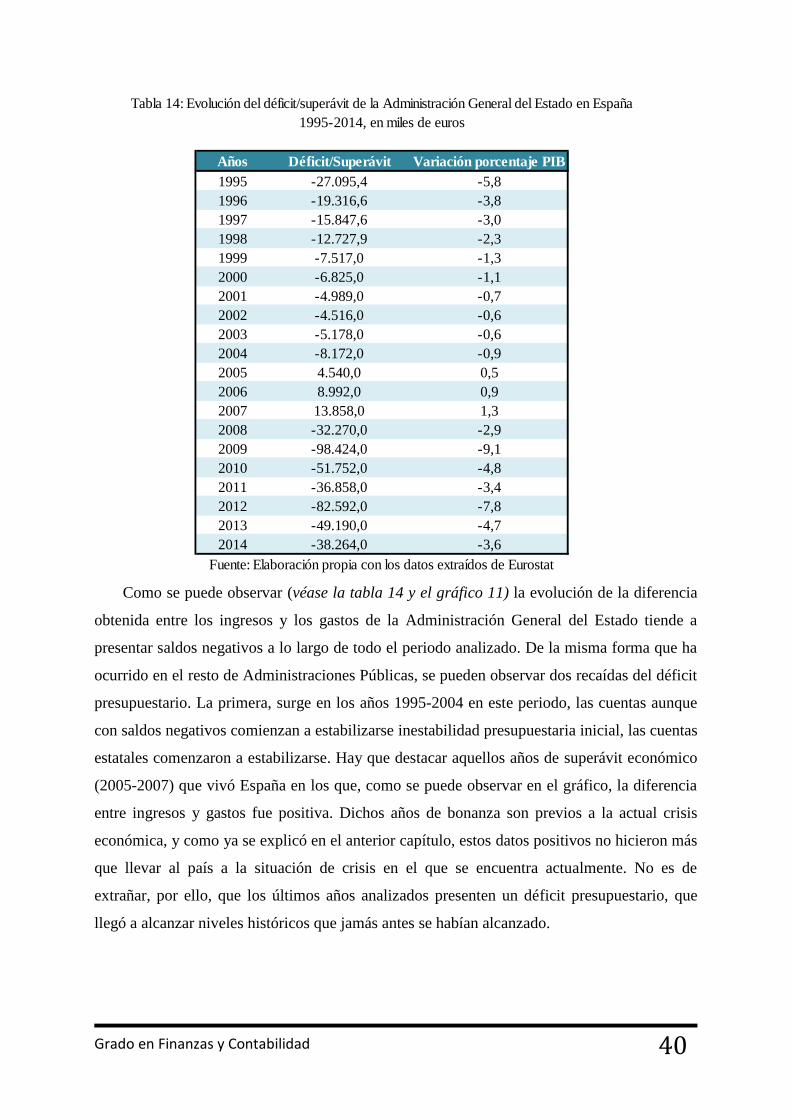

Tabla 14: Evolución del déficit/superávit de la Administración General del Estado en España

1995-2014 ................................................................................................................................ 40.

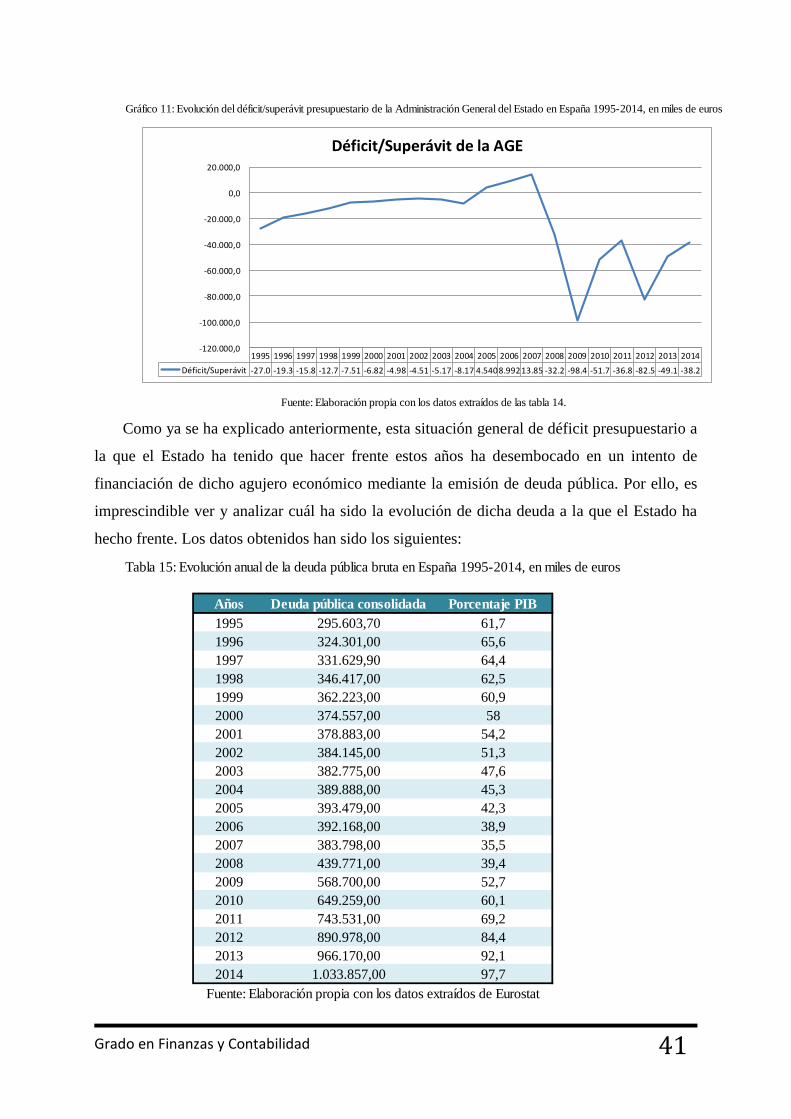

Tabla 15: Evolución anual de la deuda pública bruta en España 1995-2014 .......................... 41.

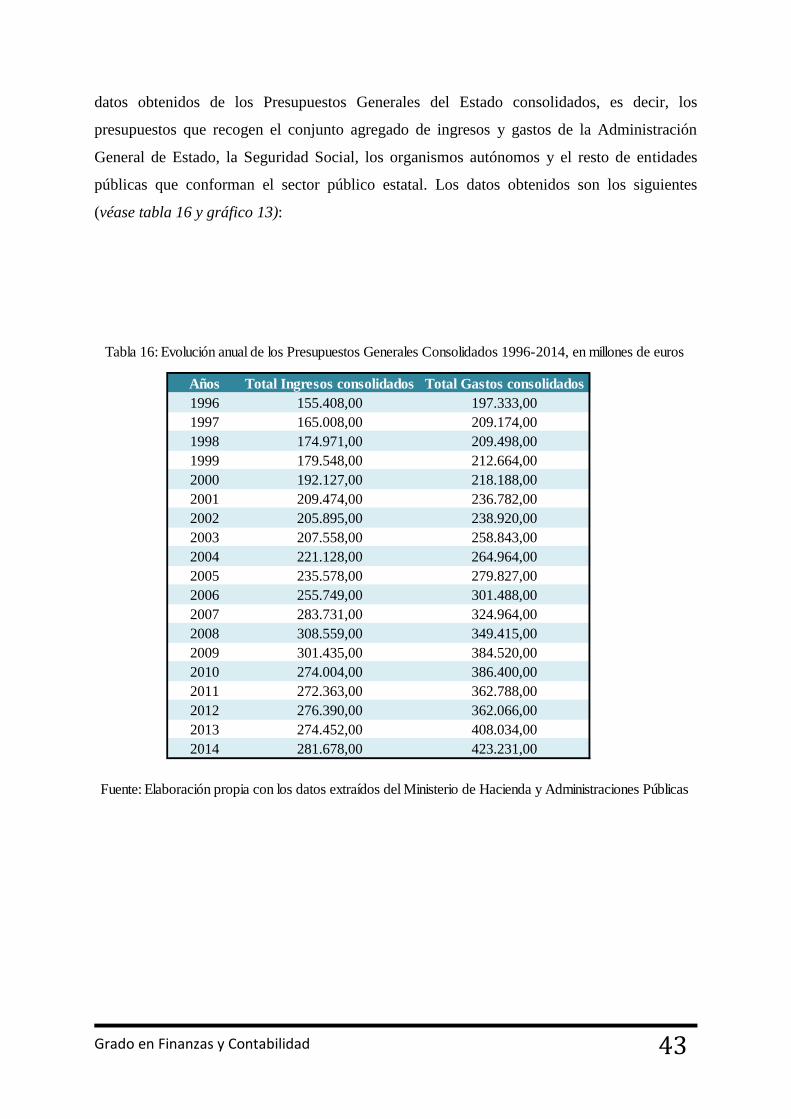

Tabla 16: Evolución anual de los Presupuestos Generales Consolidados 1996-2014 ............ 43.

INDICE DE GRÁFICOS.

Gráfico 1: Evolución anual del PIB a precios de mercado en España 1995-2013 .................. 13.

Gráfico 2: Evolución anual del desempleo 2002-2014 ........................................................... 14.

Gráfico 3: Deuda del Estado en circulación 2001- mayo 2015 ............................................... 22.

Gráfico 4: Deuda del Estado en circulación mayo 2015 en % ............................................... 23.

Gráfico 5: Bonos y Obligaciones del Estado no segregados: distribución por tenedores ....... 23.

Gráfico 6: Letras del Tesoro no segregados: distribución por tenedores ................................ 24.

Gráfico 7: Evolución anual de los ingresos y gastos de la S.S. en España ............................. 33.

Gráfico 8: Evolución anual de los ingresos y gastos de las Administraciones Locales en

España ..................................................................................................................................... 34.

Gráfico 9: Evolución anual de los ingresos y gastos de las Administraciones Autonómicas en

España ..................................................................................................................................... 36.

Gráfico 10: Evolución anual de los ingresos y gastos de las Administración General del

Estado en España ..................................................................................................................... 39.

Gráfico 11: Evolución del déficit/superávit de la Administración General del Estado en

España 1995-2014 ................................................................................................................... 41.

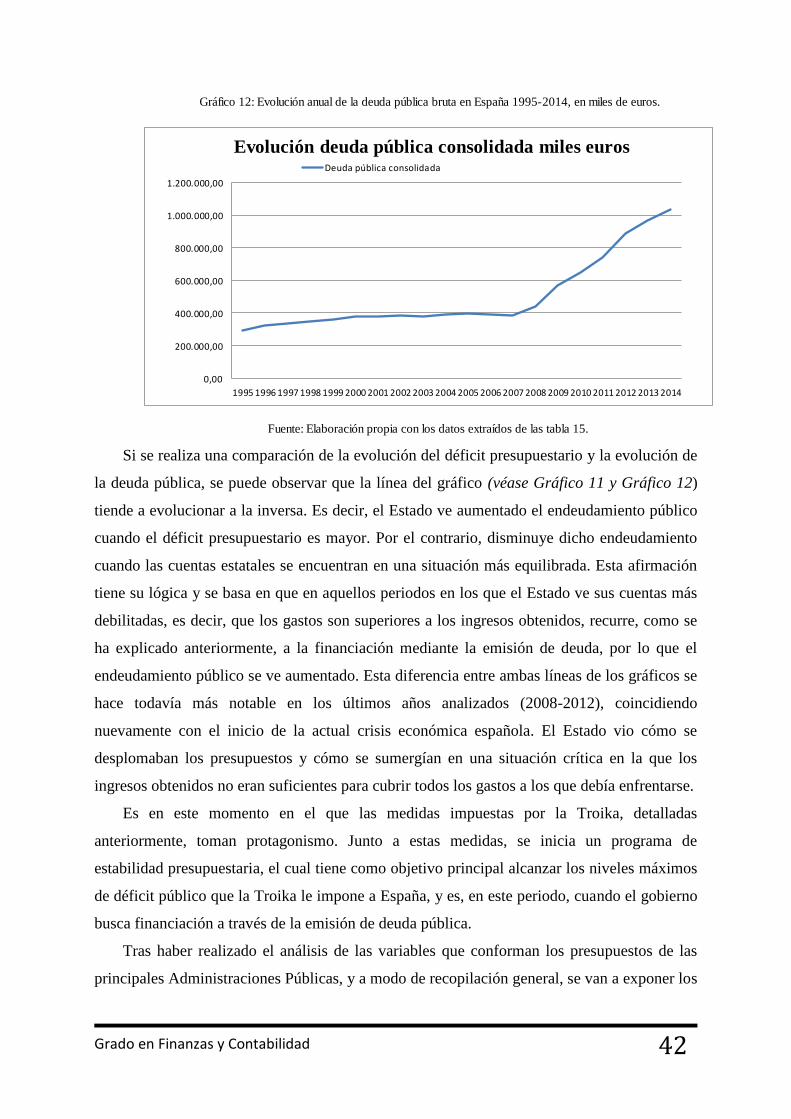

Gráfico 12: Evolución anual de la deuda pública bruta en España 1995-2014 ....................... 42.

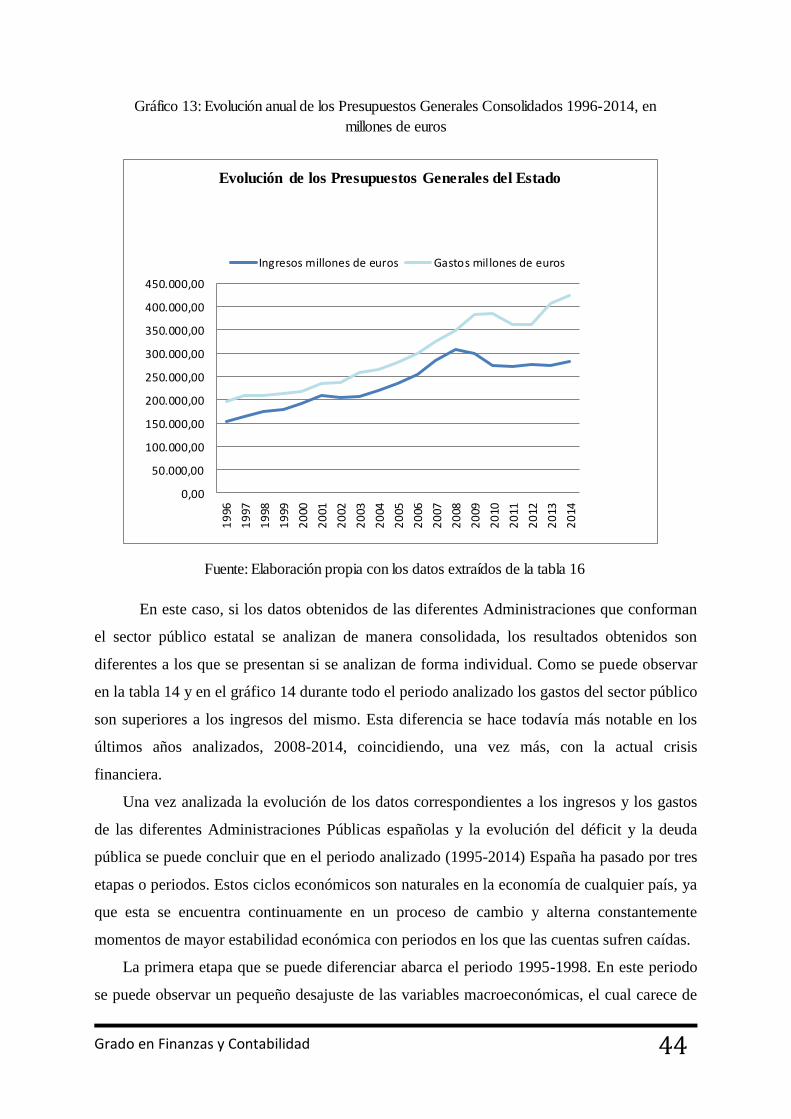

Gráfico 13: Evolución anual de los Presupuestos Generales Consolidados 1996-2014 ......... 44.

Grado en Finanzas y Contabilidad

3

1. ABSTRACT.

En este trabajo se intentara analizar la situación presupuestaria en la que se encuentra

España, a través de un análisis de su endeudamiento. Tras un breve repaso de su evolución

histórica intentaremos comprender el contexto económico y político actual, y ver qué factores

han sido los causantes del alto índice de endeudamiento. Analizaremos la tipología de los

empréstitos públicos, en el marco de la normativa que los regula, así como la metodología

empleada para el estudio de la evolución del déficit y la deuda pública en España. En

definitiva, cómo España ha llegado a semejantes umbrales de endeudamiento público

Para ello, partiremos del marco normativo, tanto del artículo 135 CE como de la

legislación general en materia presupuestaria, así como de las sucesivas leyes de

presupuestos, hasta la actualidad. En ese contexto, se realizará un análisis de los datos

macroeconómicos en los que se centrará el trabajo, en concreto los gastos e ingresos del

Estado, las Comunidades Autónomas, las Entidades Locales y la Seguridad Social y el déficit

y la deuda pública española y por último se expondrán las conclusiones obtenidas tras la

realización de dicho estudio.

This paper will try to analyze the budgetary situation in which Spain is through an analysis of

their debt. After a brief review of the historical evolution we try to understand the economic

and political context, and see what factors are causing the high rate of indebtedness. We

analyze the type of public borrowing, within the framework of the relevant regulations, as

well as the methodology used for the study of the evolution of the deficit and public debt in

Spain. In short, how Spain has reached similar thresholds of public debt

To do this, we will leave the regulatory framework, both Article 135 EC and the general law

on budgetary matters as well as successive budget laws, to the present. In this context, an

analysis of macroeconomic data in the work, in particular the expenditure and revenue, the

Autonomous Communities, Local Authorities and Social Security and the Spanish deficit and

public debt are conducted and focus Finally the conclusions obtained after the completion of

the study will be presented.

Grado en Finanzas y Contabilidad

4

2. INTRODUCCIÓN

Tras el comienzo de la crisis económica actual en la que se encuentra España, que se

detallaré un poco más adelante en este trabajo; se va a realizar un estudio de la deuda pública

donde se tendrán en cuenta los indicadores macroeconómicos, que suelen indicar la situación

en la que se asienta la economía de un país; son los siguientes: el desempleo, el Producto

Interior Bruto (PIB), el Índice de Precios al Consumo (IPC), la deuda pública, el déficit

público y la prima de riesgo.

El desempleo el cual hace referencia a la situación del trabajador que carece de empleo.

Es la parte de la población que estando en edad, condiciones y disposición de trabajar, carece

de un puesto de trabajo.

El PIB es el principal instrumento que se utiliza para medir el valor de mercado de todos

los bienes y servicios finales producidos dentro de un país, en un periodo determinado.

Por lo general, si el PIB de dicho país aumenta se considerará todo un logro económico

del mismo, mientras que si éste se ve disminuido se considerará que el país se encuentra en

recesión1.

El IPC es una medida de los precios agregados que se calcula como una media ponderada

de los precios de una canasta de bienes y servicios finales representativos del consumo de los

hogares. Las ponderaciones utilizadas en el cálculo del IPC son los porcentajes del gasto final

de la familia promedio dedicados a cada uno de los bienes o servicios en el año base. El IPC

compara los cambios que se han producido en los precios de los bienes y servicios finales

que son consumidos por el sector privado2

El déficit público (también se le puede llamar fiscal o presupuestario) quiere decir que un

Estado o Administración Pública, ha gastado más de lo que ha ingresado durante un año en

concreto. Cuando se habla de déficit público, generalmente se refiera al déficit del conjunto

de administraciones de un país. En España, se calcula sumando el del Gobierno Central, el de

todos los ayuntamientos y el de las Comunidades Autónomas. Para cubrir el déficit

presupuestario de un país, el gobierno se ve obligado a pedir préstamos, que son los que

constituyen la deuda pública de la nación.

Dicha deuda se suele financiar mediante la emisión de Letras del Tesoro, Bonos y

Obligaciones del Tesoro.

1 Principios de economía. (2ª ed.). Madrid:

McGraw-Hill, pp. 309. (Disponible on line: http://static.schoolrack.com). 2 Mankiw, Principios de economía, p, 320

Grado en Finanzas y Contabilidad

5

El control en España de estos indicadores está en manos de los gobiernos cumpliendo la

legislación aprobada por los parlamentos. En el caso español, los gobiernos de las AAPP

presentan los presupuestos para su posterior aprobación en sus parlamentos y suelen tomar

decisiones de carácter económico, político y social que serán impuestas al resto de los

agentes del sistema que conforman el país.

Para comprender mejor el sistema económico español hay que explicar que la economía

española se considera una economía mixta, en la que la actividad económica la conforman

tanto las empresas o individuos que deciden llevar a cabo de forma descentralizada y privada

una actividad de carácter económico como el propio Sector Público español, el cual a lo largo

de los años ha ido adquiriendo un importante peso en dicha economía, siendo partícipe

directamente de la misma. Esta participación debe basarse en la Teoría de la Hacienda

Pública, la cual establece que se debe realizar un estudio de las necesidades colectivas

públicas para poder así satisfacerlas con el menor uso de recursos posible3.

Los recursos de los que dispone el sector público para satisfacer dichas necesidades

colectivas, los gastos públicos, son los ingresos.

Se consideran ingresos públicos aquellos recursos que el sector público capta para poder

llevar a cabo sus actividades. La mayor cantidad que se recauda proviene de la imposición

coactiva de impuestos, tasas y contribuciones especiales. Además, son fuentes de ingresos los

conocidos como ingresos contractuales, como lo serían los precios públicos, cuya

característica principal es que son servicios que a su vez pueden ser prestados por una entidad

privada. Por último, otra forma de obtener ingresos es mediante la emisión de deuda pública4.

Por otro lado, se considera gasto público a la suma de los gastos realizados por el sector

público, tanto en la adquisición de bienes y servicios como en la prestación de subsidios y

transferencias5.

El sector público debe mantener una relación de equilibrio entre ingresos y gastos. La

diferencia obtenida entre la cantidad total que recibe y los gastos totales que lleva a cabo

expresa si el país se encuentra en situación de déficit o superávit; estará en situación de

déficit si la cantidad gastada es superior a la cantidad total ingresada, en el caso contrario,

cuando los ingresos sean superiores a los gastos, se encontrará en una situación de superávit

presupuestario.

3 Bustos Gisbert, A. (2015). Curso básico de hacienda Pública. Madrid: Colex, p.10.

4 Albi, E. (1992). Teoría de la hacienda pública (1ª ed.). Barcelona: Ariel. pp.610.

5 Fuentes Quintana, E. (1990). Hacienda pública: Introducción y presupuesto. Madrid. Imprenta RGB, p. 25.

Grado en Finanzas y Contabilidad

6

Tras una breve explicación de los anteriores conceptos se debe aclarar cuál es el papel

que juega el sector público en la economía española.

Se pueden encontrar dos teorías o visiones respecto a este planteamiento. La primera es

conocida como visión liberal o neoclásica, y basa sus principios en que el sector público debe

limitar su actuación a aquellos bienes y servicios en los cuales no hay un mercado privado

que los ofrezca, dándole así mayor importancia al funcionamiento del mercado6. La segunda

teoría es conocida como visión keynesiana o de economía mixta, la cual indica que en el

mercado se producen fallos ya que no existe una competencia perfecta, sino que hay

diferentes tipos de mercados como los oligopolios, monopolios, etc., así como la existencia

de bienes públicos (de propiedad pública o comunal) y de bienes preferentes, que son

aquellos que deben garantizar un acceso mínimo a toda la población (sanidad, educación,

etc.); con lo cual el Estado debe intervenir para poder corregir los desequilibrios que se

puedan producir en las relaciones sociales y conseguir así una mayor igualdad del mercado7.

6 Smith, A., Cannan, E., Lerner, M., & Franco, G. (2009). Investigación sobre la naturaleza y causas de la

riqueza de las naciones,Tecnos, 1ª Edición, pp. 720 .

7 Keynes, J. M. (2003). Teoría general de la ocupación, el interés y el dinero , Fondo de Cultura

Económica. p.18. (Disponible on line: https://books.google.es).

Grado en Finanzas y Contabilidad

7

3. SITUACIÓN ACTUAL

Para poder hacernos una idea de cómo España ha llegado a la situación económica,

política y social en la que hoy en día nos encontramos es necesario realizar un viaje por la

historia del país resaltando los acontecimientos más importantes que se han producido a lo

largo del tiempo.

10Comenzados con el final del siglo XIX, España está en guerra con Cuba y Filipinas, y

se encuentra con la derrota de Estados Unidos y la pérdida de las provincias ultramarinas;

con lo que el país pierde peso en el escenario internacional. Al acabar la guerra en 1898, el

volumen de deuda interior es enorme. En marzo de 1899, España reforma un gobierno

presidido por Francisco Silvela, con Fernández Villaverde como ministro de Hacienda. Los

cuales realizan una reestructuración de la deuda que logra reducirla.

Durante los años de 1915-1920 hay una crisis de la monarquía constitucional; en la cual

la neutralidad española durante la Gran Guerra ocasiona un auge económico y empresarial,

en el cual crece el comercio exterior gracias a productos como el hierro, el carbón o el

transporte por mar. Los excedentes se aprovechan para nacionalizar la deuda exterior, lo que

hace que la crezca la banca y empiece a invertir en la industria. A la vez, las exportaciones

disparan la inflación de bienes básicos; los salarios comienzan a crecer, pero por debajo del

IPC, lo cual da lugar a tensiones sociales; pero la deuda pública baja a mínimos.

Años 1934-1941 tras la Guerra Civil, José Larraz López, Ministro de Hacienda,

restablece el pago de la deuda y logra una coherente normalidad presupuestaria; durante los

años 1940 y 1942 se da un déficit elevado por el atraso en el pago de los gastos destinados a

la guerra. Lo que provoca una política de fuerte restricción del gasto el cual hace que la

deuda pública caiga, pero se dispara la inflación.

Década 1960, España junto a Portugal son los países más pobres de Europa; con lo cual

el gobierno en 1959 elabora el Plan de Estabilización, cuyos objetivos eran lograr la

estabilidad económica, convertir la moneda en una divisa estable y conseguir un equilibrio de

la balanza de pagos. Las consecuencias se notaron a muy corto plazo se produjo un superávit

de la balanza de pagos, un incremento de las divisas del Banco de España, la inflación se

redujo considerablemente llegando a bajar de 12,60% en 1958 a 2,40% en 1960, aumentaron

las inversiones exteriores en España y se observó la llegada de gran cantidad de turistas, con

lo que el país se volvió más competente y se incorporó la tecnología.

Aunque el Plan de Estabilización pudiera parecer que tiene consecuencias positivas

también tuvo algunos inconvenientes como que la producción disminuyó y se congelaron

Grado en Finanzas y Contabilidad

8

gran cantidad de salarios por lo que muchos españoles tuvieron que emigrar.

En los años 60 se incrementa el crecimiento de la economía española. Sin embargo,

nacieron posiciones proteccionistas e intervencionistas que impidieron que España fuera

competitiva y se modernizara. A partir de 1964, se suceden los Planes de Desarrollo, para

favorecer el crecimiento de la industria.

1973-1976 hay varios hechos que destacar en el 73 la primera crisis del petróleo, los

países Árabes Exportadores de petróleo (OPEP, Egipto, Siria y Túnez) decidieron no

exportar más petróleo a los países que habían apoyado a Israel. A causa de esto, se produjo

una gran inflación por lo que los precios del petróleo aumentaron. En el 75 Marruecos ocupa

el Sahara y España cede para evitar un conflicto; el 20 de noviembre de ese mismo año

muere el dictador Francisco Franco, por lo que el Consejo de Regencia asume las funciones

de la jefatura del Estado. El endeudamiento logra mínimos históricos. 22 de noviembre del

75 Juan Carlos I es coronado rey de España; en julio del 76 Adolfo Suárez es nombrado el

primer presidente de la Democracia.

1977. Se estanca la actividad, sube la inflación y la deuda exterior, con lo que la deuda

pública se triplica en dos años, en julio de este mismo año se devalúa la peseta un 24,87%

frente al dólar y se consigue un saldo exterior positivo que desaparecerá con las nuevas

subidas del petróleo en 1979. En octubre de 1977 se producen pactos de la Moncloa del

Gobierno y los principales partidos políticos del Parlamento, con el apoyo de las asociaciones

empresariales y CC OO y el rechazo de UGT y CNT. En diciembre de 1978 un gran cambio

entra en vigor la Constitución Española.

En 1981 Adolfo Suárez dimite, y la economía española sufre los efectos de la segunda

crisis energética, pero también de la oposición de los sectores menos progresistas a las

reformas del Gobierno. El 23 de febrero de ese mismo año hay un intento de golpe de Estado

realizado por mandos militares, el 26 de ese mismo mes Leopoldo Calvo-Sotelo, es

nombrado presidente del Gobierno. En estos años ha estado aumentando el gasto social, de la

Administración; por el desarrollo del Estado de las Autonomías; y en intereses sobre la

Deuda Pública emitida para financiar el fuerte déficit.

En 1982 se marca el carácter restrictivo de la política monetaria y crece el déficit y, en

consecuencia, la deuda para financiarlo. En el 83 se da la expropiación de Rumasa8 .

8 Meraviglia-Crivelli Roche. A, (2014) “ v lu ó tó de l deud ú l e ñ l ”. Diario Cinco días.

(Disponible on line: http://cincodias.com/cincodias/2014/12/12/graficos/1418410740_043679.html).

Grado en Finanzas y Contabilidad

9

Una de las etapas más importantes para España comienza en 1986 y finaliza en 2007.

Este período comienza bastante bien para España con la entrada de esta en la 11

Unión

Económica Europea (CEE). España asumió la liberalización del comercio exterior así como

el acuerdo de construir un auténtico mercado interior; un gran esfuerzo que hizo España de la

reducción del proteccionismo exterior, lo que la hizo atractiva para la inversión extranjera.

Crece la inversión pública en infraestructuras, sobre todo porque en 1992 se celebran en

España las Olimpiadas de Barcelona y la Exposición Universal de Sevilla.

Todos estos acontecimientos y cambios ayudaron a que España se enriqueciera y

acelerara el crecimiento del PIB, además de reducirse la deuda pública emitida, la tasa de

desempleo (del 24,4% al 15% en 3 años) y la inflación (inferior al 3%)9.

Otro de los acontecimientos que destacaron la historia económica y política de España

fue la firma del Tratado de la Unión Europea (TUE) en 1992, conocido también como

Tratado de Maastricht. Este Tratado se basa en tres pilares fundamentales:

- El pilar comunitario en el que están recogidos el mercado único, la unión

económica y monetaria, la PAC, los fondos e t u tu le y de e ó …

- Otros dos pilares que se basan en la cooperación entre gobiernos:

o Política Exterior y Seguridad Común (PESC)

o Justicia y Asuntos de Interior (JAI)

El Tratado de la Unión pretendía reforzar la legitimidad democrática de las instituciones

y mejorar la eficacia de las mismas, instaurar una unión económica y monetaria, desarrollar la

dimensión social de la Comunidad Europea e incorporar una política exterior y de seguridad

común10

.

En 1993 España sufrió la peor recesión económica registrada en los últimos 30 años. Este

año crece el desempleo y caen los beneficios y la inversión de las empresas; la deuda pública

va aumentando a partir del impulso de la inversión del 92, todo ello hace que España soporte

grandes tasas de morosidad y paro.

La entrada de España a la UE supuso una rápida etapa de crecimiento económico y de

expansión que perduró hasta el inicio de la actual crisis económica, iniciada en el año 2008.

9 Pérez Fernández, P. (2005). “L I teg ó óm de ñ e l U ó u e 1986-1995 ”

Revistas ICE, 826. (Disponible on ine: http://www.revistasice.com). 10 Ocaña, J.C.”El Tratado de la U ó u e de t t” Clio Rediris..(Disponible on line:

http://clio.rediris.es/udidactica/maastricht.htm).

Grado en Finanzas y Contabilidad

10

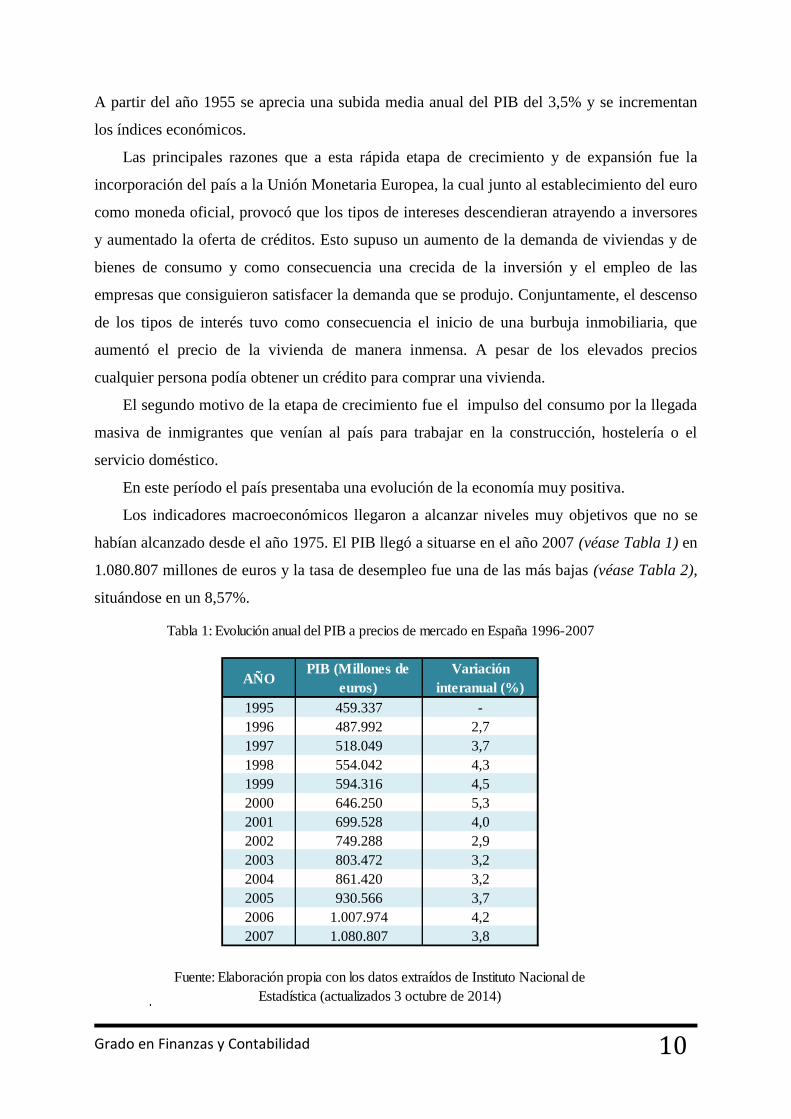

A partir del año 1955 se aprecia una subida media anual del PIB del 3,5% y se incrementan

los índices económicos.

Las principales razones que a esta rápida etapa de crecimiento y de expansión fue la

incorporación del país a la Unión Monetaria Europea, la cual junto al establecimiento del euro

como moneda oficial, provocó que los tipos de intereses descendieran atrayendo a inversores

y aumentado la oferta de créditos. Esto supuso un aumento de la demanda de viviendas y de

bienes de consumo y como consecuencia una crecida de la inversión y el empleo de las

empresas que consiguieron satisfacer la demanda que se produjo. Conjuntamente, el descenso

de los tipos de interés tuvo como consecuencia el inicio de una burbuja inmobiliaria, que

aumentó el precio de la vivienda de manera inmensa. A pesar de los elevados precios

cualquier persona podía obtener un crédito para comprar una vivienda.

El segundo motivo de la etapa de crecimiento fue el impulso del consumo por la llegada

masiva de inmigrantes que venían al país para trabajar en la construcción, hostelería o el

servicio doméstico.

En este período el país presentaba una evolución de la economía muy positiva.

Los indicadores macroeconómicos llegaron a alcanzar niveles muy objetivos que no se

habían alcanzado desde el año 1975. El PIB llegó a situarse en el año 2007 (véase Tabla 1) en

1.080.807 millones de euros y la tasa de desempleo fue una de las más bajas (véase Tabla 2),

situándose en un 8,57%.

AÑOPIB (Millones de

euros)

Variación

interanual (%)

1995 459.337 -

1996 487.992 2,7

1997 518.049 3,7

1998 554.042 4,3

1999 594.316 4,5

2000 646.250 5,3

2001 699.528 4,0

2002 749.288 2,9

2003 803.472 3,2

2004 861.420 3,2

2005 930.566 3,7

2006 1.007.974 4,2

2007 1.080.807 3,8

Tabla 1: Evolución anual del PIB a precios de mercado en España 1996-2007

Fuente: Elaboración propia con los datos extraídos de Instituto Nacional de

Estadística (actualizados 3 octubre de 2014)

Grado en Finanzas y Contabilidad

11

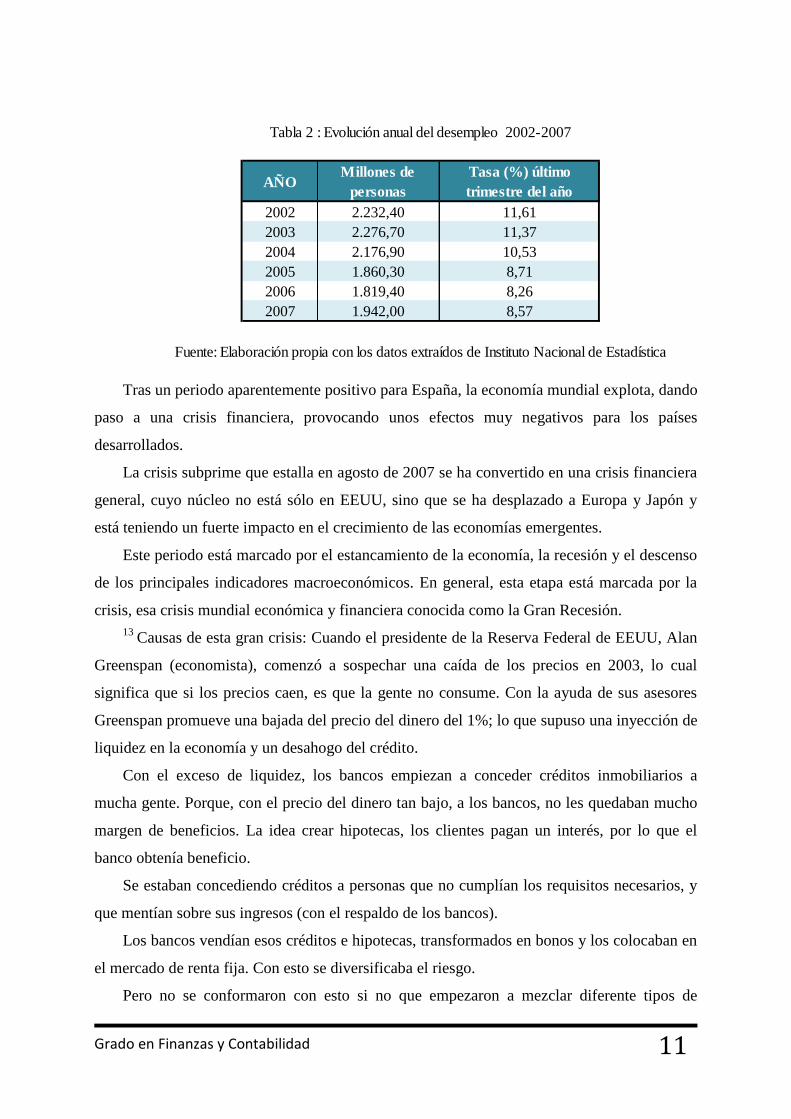

Tras un periodo aparentemente positivo para España, la economía mundial explota, dando

paso a una crisis financiera, provocando unos efectos muy negativos para los países

desarrollados.

La crisis subprime que estalla en agosto de 2007 se ha convertido en una crisis financiera

general, cuyo núcleo no está sólo en EEUU, sino que se ha desplazado a Europa y Japón y

está teniendo un fuerte impacto en el crecimiento de las economías emergentes.

Este periodo está marcado por el estancamiento de la economía, la recesión y el descenso

de los principales indicadores macroeconómicos. En general, esta etapa está marcada por la

crisis, esa crisis mundial económica y financiera conocida como la Gran Recesión.

13 Causas de esta gran crisis: Cuando el presidente de la Reserva Federal de EEUU, Alan

Greenspan (economista), comenzó a sospechar una caída de los precios en 2003, lo cual

significa que si los precios caen, es que la gente no consume. Con la ayuda de sus asesores

Greenspan promueve una bajada del precio del dinero del 1%; lo que supuso una inyección de

liquidez en la economía y un desahogo del crédito.

Con el exceso de liquidez, los bancos empiezan a conceder créditos inmobiliarios a

mucha gente. Porque, con el precio del dinero tan bajo, a los bancos, no les quedaban mucho

margen de beneficios. La idea crear hipotecas, los clientes pagan un interés, por lo que el

banco obtenía beneficio.

Se estaban concediendo créditos a personas que no cumplían los requisitos necesarios, y

que mentían sobre sus ingresos (con el respaldo de los bancos).

Los bancos vendían esos créditos e hipotecas, transformados en bonos y los colocaban en

el mercado de renta fija. Con esto se diversificaba el riesgo.

Pero no se conformaron con esto si no que empezaron a mezclar diferente tipos de

AÑOMillones de

personas

Tasa (%) último

trimestre del año

2002 2.232,40 11,61

2003 2.276,70 11,37

2004 2.176,90 10,53

2005 1.860,30 8,71

2006 1.819,40 8,26

2007 1.942,00 8,57

Tabla 2 : Evolución anual del desempleo 2002-2007

Fuente: Elaboración propia con los datos extraídos de Instituto Nacional de Estadística

Grado en Finanzas y Contabilidad

12

hipotecas y de activos en un mismo bono.

Más tarde la cosa empezó a complicarse, los bancos sacaban de sus balances los bonos

basados en hipotecas, creando `conduits´ vehículos especiales de inversión, que son entidades

vinculadas al banco pero jurídicamente independientes de él. Con lo cual los bancos comienza

a prestarse dinero unos a otros recurriendo como garantía a esos créditos hipotecarios. Bonos

que las agencias de calificación habían dispuesto con excelentes calificaciones.

En 2004 comienza a subir los tipos de interés pero de forma escalonada. Pero en 2006 la

mezcla de los tipos más altos de interés y el periodo de falta en muchas hipotecas empezó a

hacer huella en quienes habían contratado créditos suprime, es decir, de alto riesgo.

Fue ahí cuando empezó a desplomarse todo. Los primeros impagos cuestionaban la

solvencia de todo el sistema; porque nadie sabía si lo que había comprado valía algo o no. Lo

que hizo la Reserva Federal y los demás bancos centrales fue inyectar más liquidez en la

economía para que el mercado se desatascara.

Pero el miedo es tan grande que las financieras dejan de conceder créditos a empresas y a

consumidores.

Como era de esperar por todo lo acontecido anteriormente, las personas tenían

dificultades para devolver los préstamos adquiridos, a esto se le agrega también diversos

condicionantes económicos: la bajada del precio de la vivienda, la subida de precios de los

productos básicos (alimentos y petróleo), disminución del consumo, pérdida de empleos,

dificultad de los exportadores para obtener créditos y el aumento de la inflación.

El problema de toda esta situación se desencadenó cuando en septiembre del 2008 cuando

el cuarto banco de inversión de Estados Unidos, Leman Brothers, se declara en banca rota

abrumado por sus pérdidas en el sector hipotecario11

.

Para el caso de España: La falta de liquidez y la desconfianza entre los bancos

provocaron que el Euribor (índice de referencia para la revisión de las hipotecas), subiera por

encima del 5%.

Por lo que adquirir un préstamo para comprar una casa o un coche parece una misión

imposible porque los bancos se han visto obligados a endurecer las condiciones para sus

préstamos.

La crisis afectó sobre todo al sector de la construcción, lo que hizo que el paro subiera en

España, principalmente debido a la crisis inmobiliaria. Otros sectores afectados por

11

Pardo. P. (2008), “¿Qu e t d ?” El Mundo. (Disponible on line:

http://www.elmundo.es/especiales/2008/10/economia/crisis2008/queestapasando/index.html).

Grado en Finanzas y Contabilidad

13

regulaciones de empleo fueron el transporte aéreo, por el encarecimiento del petróleo, y el de

los fabricantes de automóviles, afectados por la caída en el consumo12

.

Dos de los indicadores macroeconómicos en los que se puede observar claramente como

afectaron las situaciones descritas anteriormente son el PIB y la tasa de desempleo.

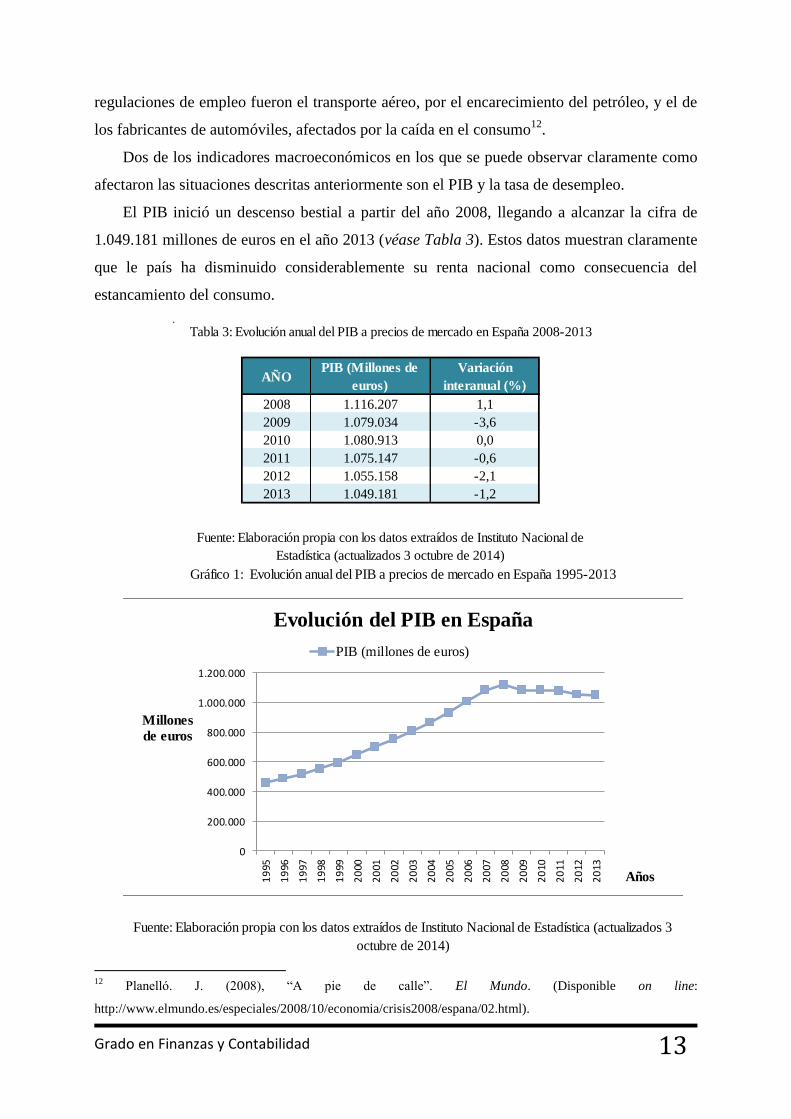

El PIB inició un descenso bestial a partir del año 2008, llegando a alcanzar la cifra de

1.049.181 millones de euros en el año 2013 (véase Tabla 3). Estos datos muestran claramente

que le país ha disminuido considerablemente su renta nacional como consecuencia del

estancamiento del consumo.

12

Pl elló 8 “A e de lle” El Mundo. (Disponible on line:

http://www.elmundo.es/especiales/2008/10/economia/crisis2008/espana/02.html).

AÑOPIB (Millones de

euros)

Variación

interanual (%)

2008 1.116.207 1,1

2009 1.079.034 -3,6

2010 1.080.913 0,0

2011 1.075.147 -0,6

2012 1.055.158 -2,1

2013 1.049.181 -1,2

Tabla 3: Evolución anual del PIB a precios de mercado en España 2008-2013

Fuente: Elaboración propia con los datos extraídos de Instituto Nacional de

Estadística (actualizados 3 octubre de 2014)

Gráfico 1: Evolución anual del PIB a precios de mercado en España 1995-2013

Fuente: Elaboración propia con los datos extraídos de Instituto Nacional de Estadística (actualizados 3

octubre de 2014)

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

Evolución del PIB en España

PIB (millones de euros)

Años

Millones

de euros

Grado en Finanzas y Contabilidad

14

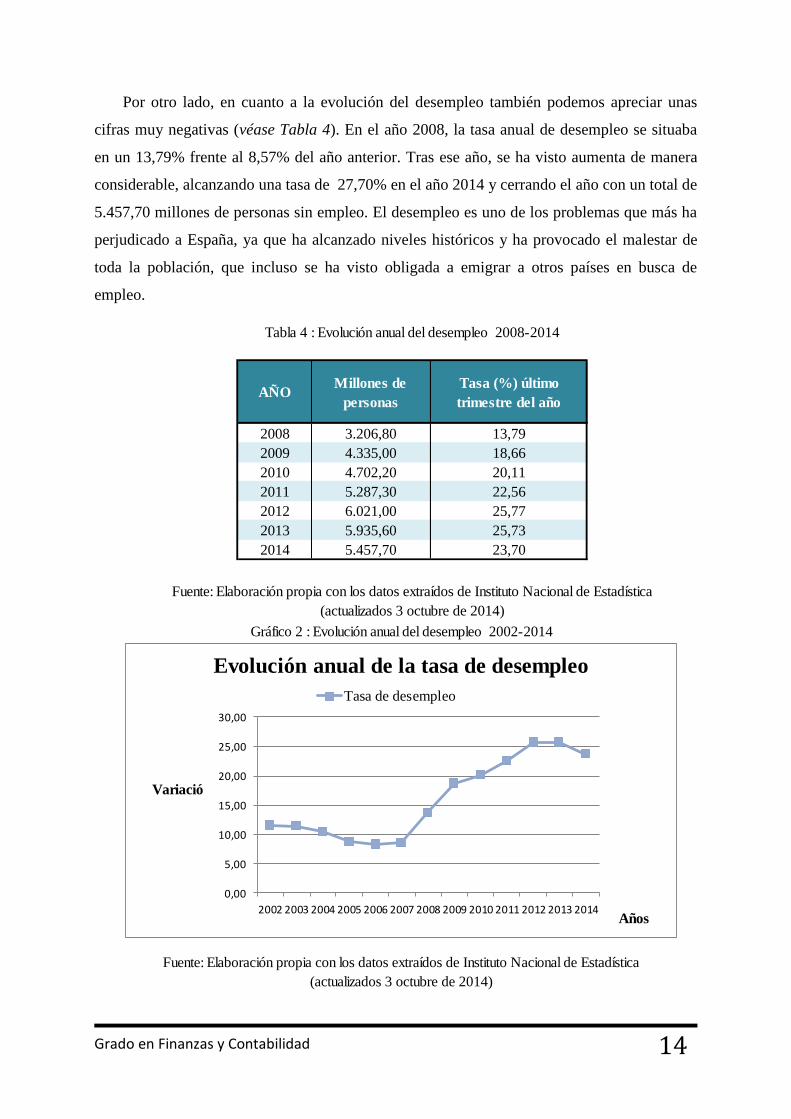

Por otro lado, en cuanto a la evolución del desempleo también podemos apreciar unas

cifras muy negativas (véase Tabla 4). En el año 2008, la tasa anual de desempleo se situaba

en un 13,79% frente al 8,57% del año anterior. Tras ese año, se ha visto aumenta de manera

considerable, alcanzando una tasa de 27,70% en el año 2014 y cerrando el año con un total de

5.457,70 millones de personas sin empleo. El desempleo es uno de los problemas que más ha

perjudicado a España, ya que ha alcanzado niveles históricos y ha provocado el malestar de

toda la población, que incluso se ha visto obligada a emigrar a otros países en busca de

empleo.

Fuente: Elaboración propia con los datos extraídos de Instituto Nacional de Estadística

(actualizados 3 octubre de 2014)

Gráfico 2 : Evolución anual del desempleo 2002-2014

0,00

5,00

10,00

15,00

20,00

25,00

30,00

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Evolución anual de la tasa de desempleo

Tasa de desempleo

Años

Variació

AÑOMillones de

personas

Tasa (%) último

trimestre del año

2008 3.206,80 13,79

2009 4.335,00 18,66

2010 4.702,20 20,11

2011 5.287,30 22,56

2012 6.021,00 25,77

2013 5.935,60 25,73

2014 5.457,70 23,70

Tabla 4 : Evolución anual del desempleo 2008-2014

Fuente: Elaboración propia con los datos extraídos de Instituto Nacional de Estadística

(actualizados 3 octubre de 2014)

Grado en Finanzas y Contabilidad

15

Para finalizar esta contextualización histórica, y después de analizar los problemas

económicos a los que España ha tenido que hacer frente y que han sido los causantes del

inicio de la recesión y la crisis en este país, vamos a analizar qué medidas se han ido

aplicando a lo largo de estos últimos años para darle solución a dichos problemas.

Ante la situación que presenta España, y según el último balance de tres años que ha

publicado el Gobierno de España:

- El Gobierno ha impulsado, una intensa agenda reformista, que va dirigida a

corregir los desequilibrios económicos y sentar las bases de un crecimiento

sostenido y un bienestar sostenible, haciendo del empleo la mayor prioridad. Con

el cual ha actuado en todos los ejes y ha logrado un gran cambio, en positivo

respecto a los siguientes niveles:

o Afianzar la sostenibilidad presupuestaria, que según este Gobierno ha

permitido superar una crisis de deuda sin precedentes y evitar la

intervención de nuestra economía.

o Realizar una profunda reestructuración bancaria, dirigida a asegurar la

solvencia de las entidades financieras españolas y reactivar el crédito.

o Superar los desequilibrios económicos y salir de la recesión, impulsando la

competitividad, la proyección exterior y el emprendimiento, para favorecer

el crecimiento y agilizar la creación de empleo.

o Garantizar la sostenibilidad del bienestar y centrar los esfuerzos en

trasladar los efectos de la recuperación a todos los ciudadanos.

- A parte de lo dicho anteriormente también nos encontramos:

o Más crecimiento: España ha recupera el crecimiento económico, la

economía española acumula cinco trimestres consecutivos en positivo

(período de 2011-2014).

o España recupera la confianza en sus cuentas públicas.

o El sector financiero asegura su solvencia.

o El crecimiento económico se asienta sobre bases sólidas. Se han superado

los principales desequilibrios de la economía, y se ha ganado

competitividad, con lo cual cada vez son más las empresas que emprenden

su internacionalización.

Grado en Finanzas y Contabilidad

16

o La mejora de la situación económica se traslada al mercado de trabajo con

mayor agilidad13

.

13

e de ñ 14 “B l e de t e ñ de e ” 19 D le on line:

http://www.lamoncloa.gob.es).

Grado en Finanzas y Contabilidad

17

4. CONCEPTOS Y TIPOS DE DEUDA PÚBLICA

Segú el tí ul 9 de l Ley 47/ 3 de 7 de v em e “constituye la Deuda del

Estado el conjunto de capitales tomados a préstamo por el Estado mediante emisión pública,

concertación de operaciones de crédito, subrogación en la posición deudora de un tercero o,

en general, mediante cualquier otra operación financiera del Estado, con destino a financiar

los gastos del Estado o a constituir posiciones activas de tesorería”.

Según el Gobierno de España, el Ministerio de economía y competitividad distribuye la

deuda pública en los siguientes instrumentos:

- Letras del Tesoro:

Valores de renta fija a corto plazo constituidos como anotaciones en cuenta. El

m te mí m de d et ó e de 1 € l et ones por importes

u e e t e e que e múlt l de 1 € l Let del e e em te

mediante subasta.

Al ser valores emitidos al descuento su precio de adquisición es inferior al importe

que el inversor recibirá en el momento del reembolso. La diferencia que

obtenemos entre el valor del reembolso y su precio de adquisición será el

rendimiento generado por la Letra o el interés.

En la actualidad el Tesoro emite Letras del Tesoro con los siguientes plazos:

o Letras del Tesoro a 3 meses.

o Letras del Tesoro a 4 meses.

o Letras del Tesoro a 12 meses.

o Letras del Tesoro a 18 meses.

Al tratarse de valores a corto plazo, las variaciones en el mercado secundario de su

precio suelen ser reducidas; con lo cual, suponen un menor riesgo para el inversor.

o Fiscalidad:

La rentabilidad obtenida por las personas físicas residentes en España se considera

rendimiento de capital mobiliario, por lo tanto está sujeta al IRPF, aunque no está

sujeta a retención a cuenta.

Cualquiera que sea su plazo, en el ejercicio 2015 este rendimiento tributa:

Base Tipo

H t 6 € 20%

t e 6 € y 5 € 22%

de 5 € 24%

Grado en Finanzas y Contabilidad

18

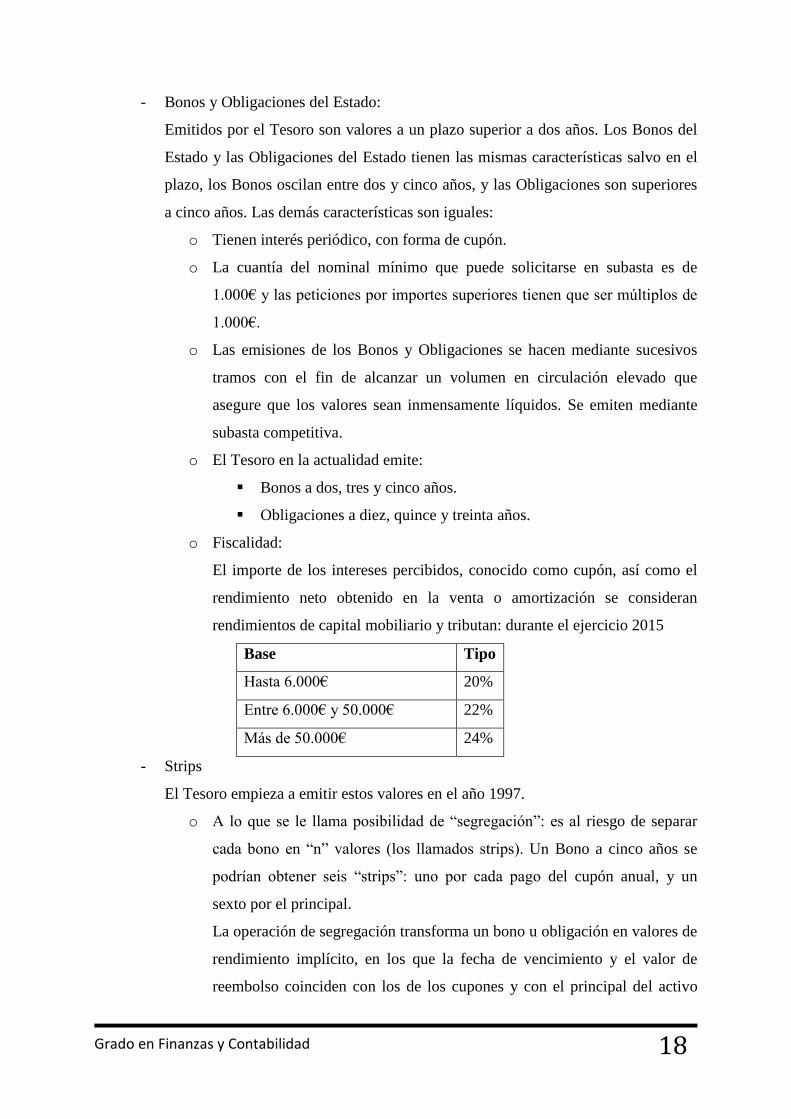

- Bonos y Obligaciones del Estado:

Emitidos por el Tesoro son valores a un plazo superior a dos años. Los Bonos del

Estado y las Obligaciones del Estado tienen las mismas características salvo en el

plazo, los Bonos oscilan entre dos y cinco años, y las Obligaciones son superiores

a cinco años. Las demás características son iguales:

o Tienen interés periódico, con forma de cupón.

o La cuantía del nominal mínimo que puede solicitarse en subasta es de

1 € y l et e m te u e e t e e que e múlt l de

1 €

o Las emisiones de los Bonos y Obligaciones se hacen mediante sucesivos

tramos con el fin de alcanzar un volumen en circulación elevado que

asegure que los valores sean inmensamente líquidos. Se emiten mediante

subasta competitiva.

o El Tesoro en la actualidad emite:

Bonos a dos, tres y cinco años.

Obligaciones a diez, quince y treinta años.

o Fiscalidad:

El importe de los intereses percibidos, conocido como cupón, así como el

rendimiento neto obtenido en la venta o amortización se consideran

rendimientos de capital mobiliario y tributan: durante el ejercicio 2015

Base Tipo

H t 6 € 20%

t e 6 € y 5 € 22%

de 5 € 24%

- Strips

El Tesoro empieza a emitir estos valores en el año 1997.

o A l que e le ll m l d d de “ eg eg ó ”: e l riesgo de separar

d e “ ” v l e l ll m d t U Bono a cinco años se

d í te e e “ t ”: u d g del cupón anual, y un

sexto por el principal.

La operación de segregación transforma un bono u obligación en valores de

rendimiento implícito, en los que la fecha de vencimiento y el valor de

reembolso coinciden con los de los cupones y con el principal del activo

Grado en Finanzas y Contabilidad

19

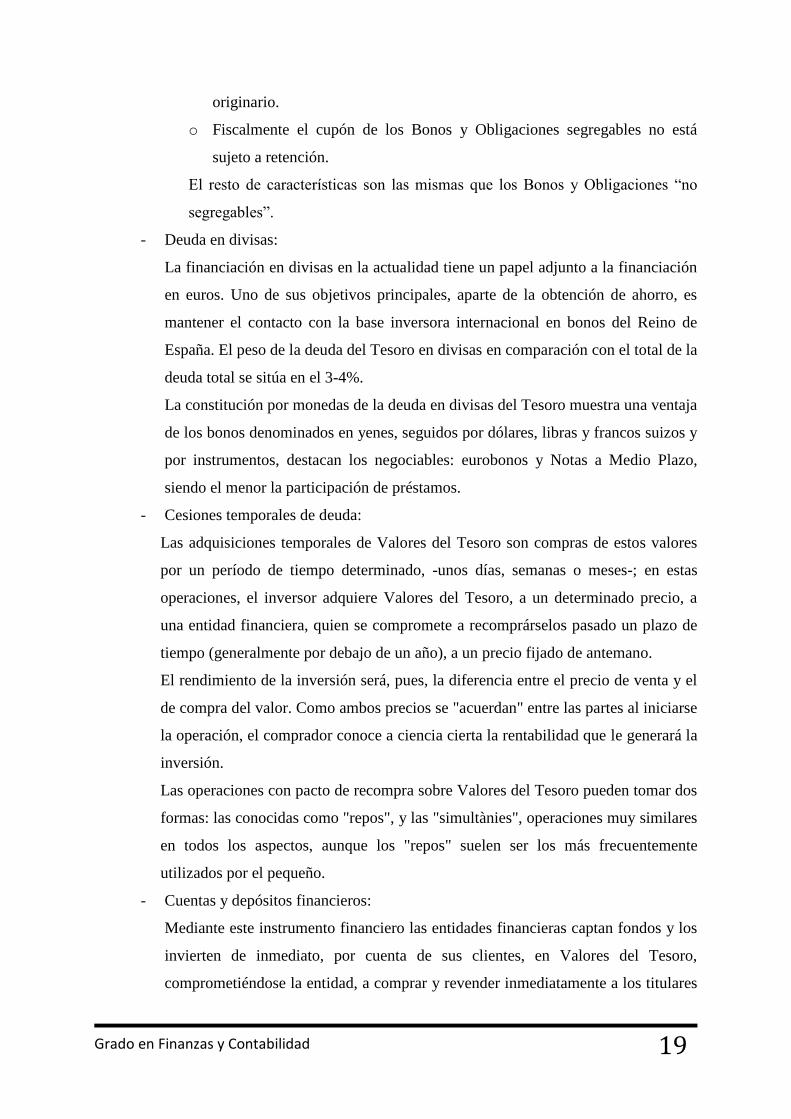

originario.

o Fiscalmente el cupón de los Bonos y Obligaciones segregables no está

sujeto a retención.

l e t de te í t l m m que l B y O l g e “

eg eg le ”

- Deuda en divisas:

La financiación en divisas en la actualidad tiene un papel adjunto a la financiación

en euros. Uno de sus objetivos principales, aparte de la obtención de ahorro, es

mantener el contacto con la base inversora internacional en bonos del Reino de

España. El peso de la deuda del Tesoro en divisas en comparación con el total de la

deuda total se sitúa en el 3-4%.

La constitución por monedas de la deuda en divisas del Tesoro muestra una ventaja

de los bonos denominados en yenes, seguidos por dólares, libras y francos suizos y

por instrumentos, destacan los negociables: eurobonos y Notas a Medio Plazo,

siendo el menor la participación de préstamos.

- Cesiones temporales de deuda:

Las adquisiciones temporales de Valores del Tesoro son compras de estos valores

por un período de tiempo determinado, -unos días, semanas o meses-; en estas

operaciones, el inversor adquiere Valores del Tesoro, a un determinado precio, a

una entidad financiera, quien se compromete a recomprárselos pasado un plazo de

tiempo (generalmente por debajo de un año), a un precio fijado de antemano.

El rendimiento de la inversión será, pues, la diferencia entre el precio de venta y el

de compra del valor. Como ambos precios se "acuerdan" entre las partes al iniciarse

la operación, el comprador conoce a ciencia cierta la rentabilidad que le generará la

inversión.

Las operaciones con pacto de recompra sobre Valores del Tesoro pueden tomar dos

formas: las conocidas como "repos", y las "simultànies", operaciones muy similares

en todos los aspectos, aunque los "repos" suelen ser los más frecuentemente

utilizados por el pequeño.

- Cuentas y depósitos financieros:

Mediante este instrumento financiero las entidades financieras captan fondos y los

invierten de inmediato, por cuenta de sus clientes, en Valores del Tesoro,

comprometiéndose la entidad, a comprar y revender inmediatamente a los titulares

Grado en Finanzas y Contabilidad

20

de las cuentas y depósitos los Valores del Tesoro afectos.

Cuando la operación vence, está se renueva automáticamente, a no ser que el

inversor decida cancelar el contrato. Con lo cual en consecuencia de esto, las

“ ue t y de ó t f e ” m que u e e de “ e ” u e v

amparados bajo un contrato.

Segú e el l de l “ e ” t t d y de óm e g e l V l e del

e l ve e l “ ue t f e ” ueden ser:

o Si el plazo es inferior a 15 días, cada titular de una cuenta es propietario de

una parta de los valores adquiridos por el Banco, el producto recibe el

m e de “ ue t f e ”

o Si el plazo es superior a 15 días y se asignan los valores individualmente

e e el m e de “de ó t f e ”

Las características de estas cuentas, varían de una entidad a otra, pero siempre

tienen que figurar en el contrato que el titular suscriba con la entidad14

.

14 Ministerio de Economía y Competitividad, “I st ume t de deud ú l ” (Véase on line:

http://www.tesoro.es/deuda-publica/mercado/mercado-primario/instrumento).

Grado en Finanzas y Contabilidad

21

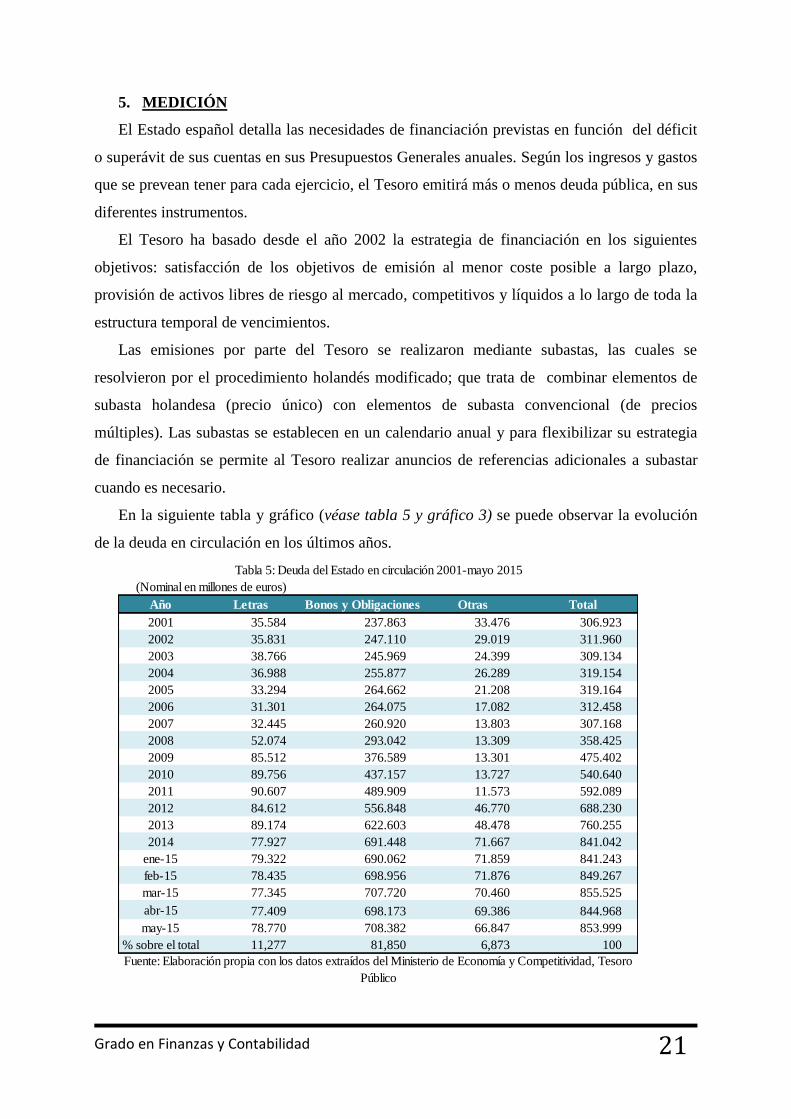

5. MEDICIÓN

El Estado español detalla las necesidades de financiación previstas en función del déficit

o superávit de sus cuentas en sus Presupuestos Generales anuales. Según los ingresos y gastos

que se prevean tener para cada ejercicio, el Tesoro emitirá más o menos deuda pública, en sus

diferentes instrumentos.

El Tesoro ha basado desde el año 2002 la estrategia de financiación en los siguientes

objetivos: satisfacción de los objetivos de emisión al menor coste posible a largo plazo,

provisión de activos libres de riesgo al mercado, competitivos y líquidos a lo largo de toda la

estructura temporal de vencimientos.

Las emisiones por parte del Tesoro se realizaron mediante subastas, las cuales se

resolvieron por el procedimiento holandés modificado; que trata de combinar elementos de

subasta holandesa (precio único) con elementos de subasta convencional (de precios

múltiples). Las subastas se establecen en un calendario anual y para flexibilizar su estrategia

de financiación se permite al Tesoro realizar anuncios de referencias adicionales a subastar

cuando es necesario.

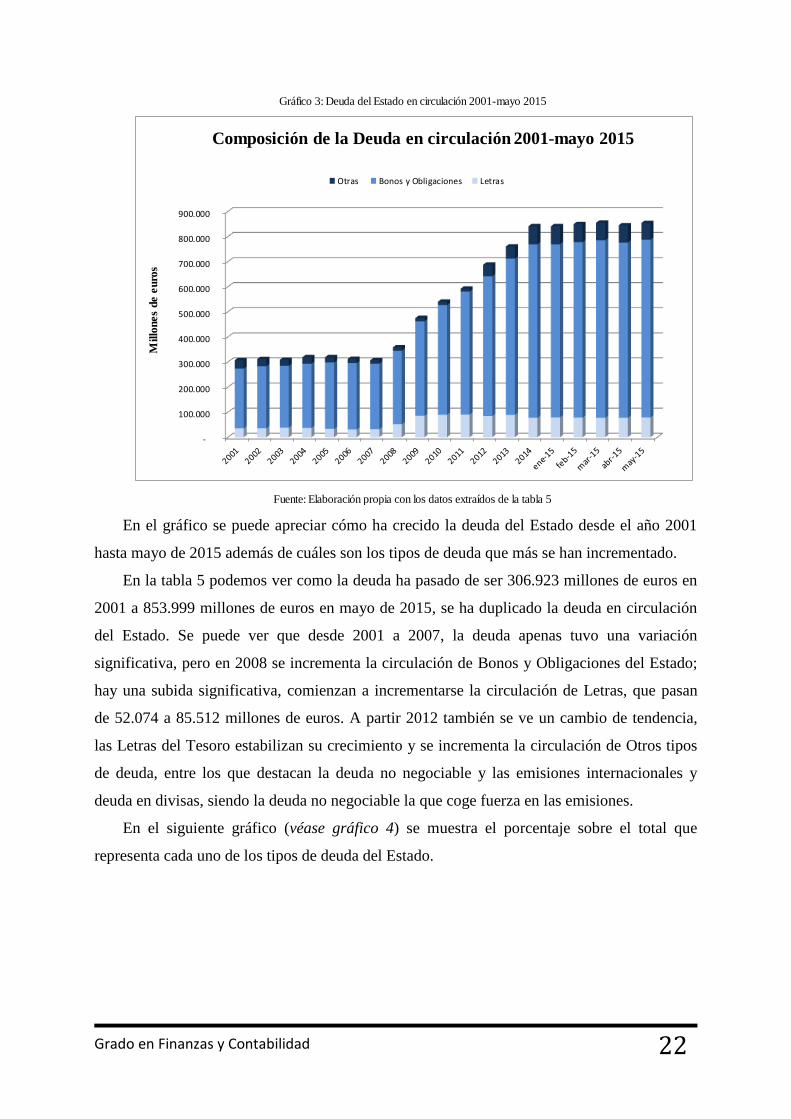

En la siguiente tabla y gráfico (véase tabla 5 y gráfico 3) se puede observar la evolución

de la deuda en circulación en los últimos años.

Año Letras Bonos y Obligaciones Otras Total

2001 35.584 237.863 33.476 306.923

2002 35.831 247.110 29.019 311.960

2003 38.766 245.969 24.399 309.134

2004 36.988 255.877 26.289 319.154

2005 33.294 264.662 21.208 319.164

2006 31.301 264.075 17.082 312.458

2007 32.445 260.920 13.803 307.168

2008 52.074 293.042 13.309 358.425

2009 85.512 376.589 13.301 475.402

2010 89.756 437.157 13.727 540.640

2011 90.607 489.909 11.573 592.089

2012 84.612 556.848 46.770 688.230

2013 89.174 622.603 48.478 760.255

2014 77.927 691.448 71.667 841.042

ene-15 79.322 690.062 71.859 841.243

feb-15 78.435 698.956 71.876 849.267

mar-15 77.345 707.720 70.460 855.525

abr-15 77.409 698.173 69.386 844.968

may-15 78.770 708.382 66.847 853.999

% sobre el total 11,277 81,850 6,873 100

Fuente: Elaboración propia con los datos extraídos del Ministerio de Economía y Competitividad, Tesoro

Público

Tabla 5: Deuda del Estado en circulación 2001-mayo 2015

(Nominal en millones de euros)

Grado en Finanzas y Contabilidad

22

En el gráfico se puede apreciar cómo ha crecido la deuda del Estado desde el año 2001

hasta mayo de 2015 además de cuáles son los tipos de deuda que más se han incrementado.

En la tabla 5 podemos ver como la deuda ha pasado de ser 306.923 millones de euros en

2001 a 853.999 millones de euros en mayo de 2015, se ha duplicado la deuda en circulación

del Estado. Se puede ver que desde 2001 a 2007, la deuda apenas tuvo una variación

significativa, pero en 2008 se incrementa la circulación de Bonos y Obligaciones del Estado;

hay una subida significativa, comienzan a incrementarse la circulación de Letras, que pasan

de 52.074 a 85.512 millones de euros. A partir 2012 también se ve un cambio de tendencia,

las Letras del Tesoro estabilizan su crecimiento y se incrementa la circulación de Otros tipos

de deuda, entre los que destacan la deuda no negociable y las emisiones internacionales y

deuda en divisas, siendo la deuda no negociable la que coge fuerza en las emisiones.

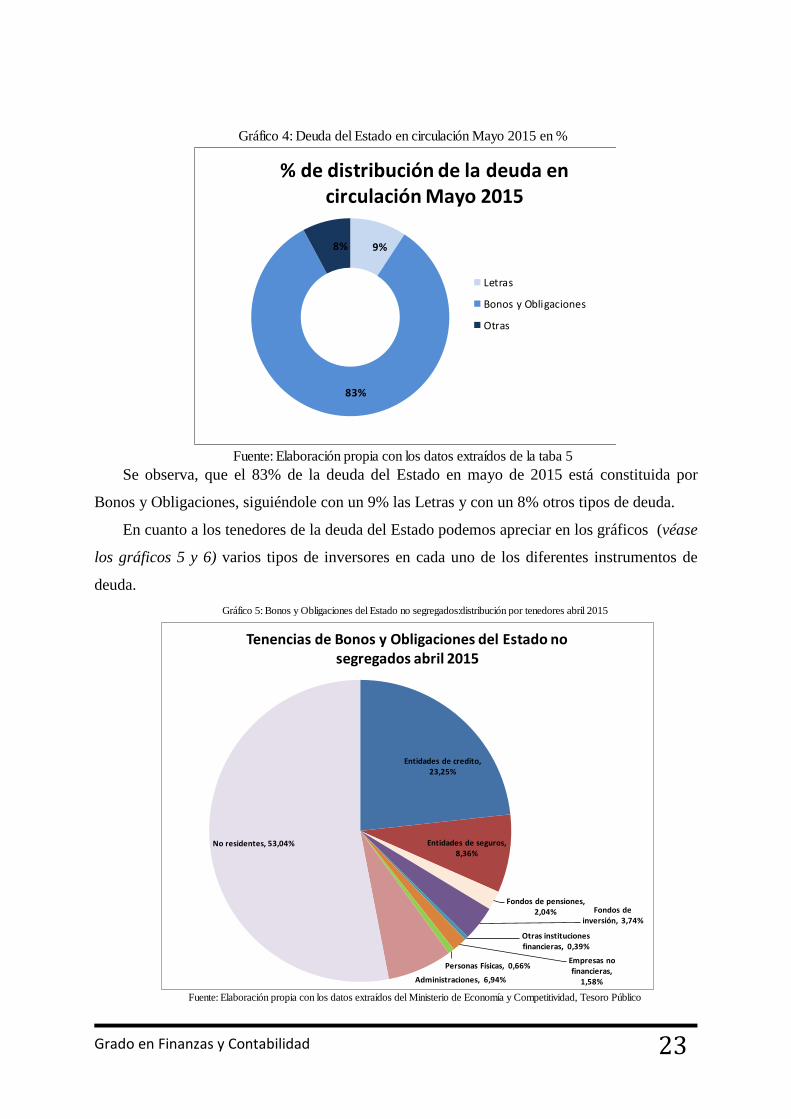

En el siguiente gráfico (véase gráfico 4) se muestra el porcentaje sobre el total que

representa cada uno de los tipos de deuda del Estado.

Gráfico 3: Deuda del Estado en circulación 2001-mayo 2015

Fuente: Elaboración propia con los datos extraídos de la tabla 5

-

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

900.000

Otras Bonos y Obligaciones Letras

Composición de la Deuda en circulación 2001-mayo 2015M

illo

ne

s d

e e

uro

s

Grado en Finanzas y Contabilidad

23

Se observa, que el 83% de la deuda del Estado en mayo de 2015 está constituida por

Bonos y Obligaciones, siguiéndole con un 9% las Letras y con un 8% otros tipos de deuda.

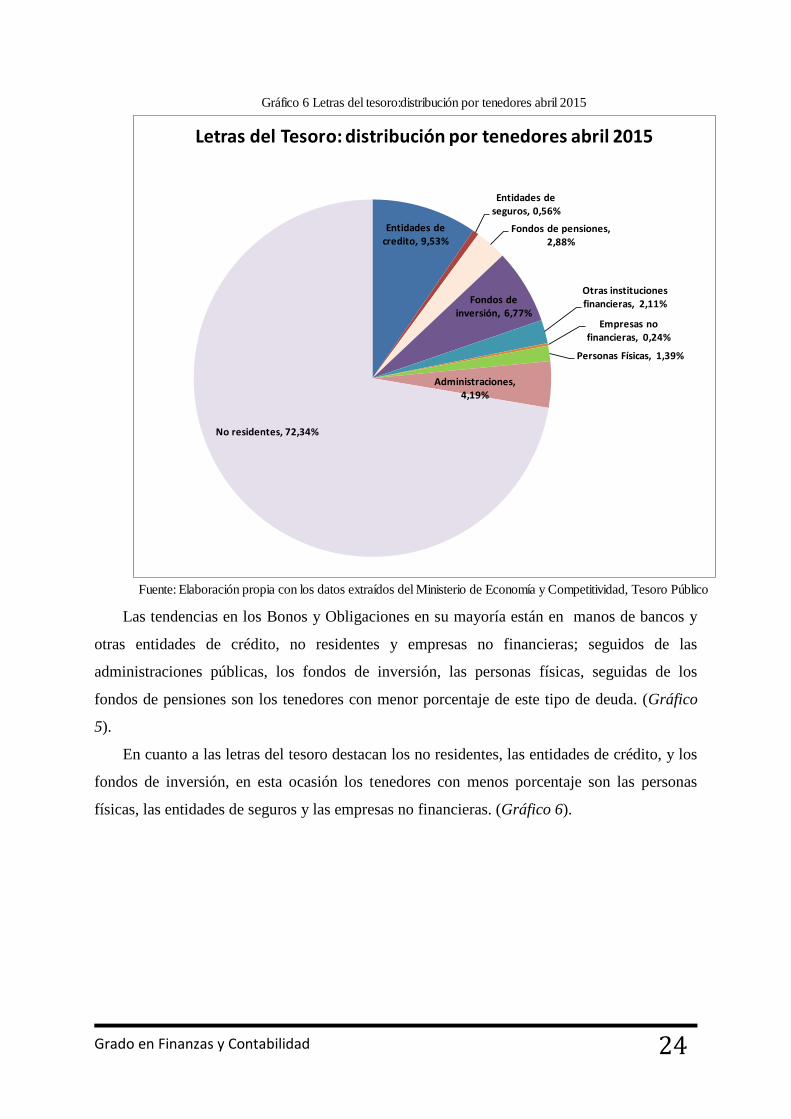

En cuanto a los tenedores de la deuda del Estado podemos apreciar en los gráficos (véase

los gráficos 5 y 6) varios tipos de inversores en cada uno de los diferentes instrumentos de

deuda.

Fuente: Elaboración propia con los datos extraídos del Ministerio de Economía y Competitividad, Tesoro Público

Gráfico 5: Bonos y Obligaciones del Estado no segregados:distribución por tenedores abril 2015

Entidades de credito, 23,25%

Entidades de seguros, 8,36%

Fondos de pensiones, 2,04% Fondos de

inversión, 3,74%

Otras instituciones financieras, 0,39%

Empresas no financieras,

1,58%

Personas Físicas, 0,66%

Administraciones, 6,94%

No residentes, 53,04%

Tenencias de Bonos y Obligaciones del Estado no segregados abril 2015

Gráfico 4: Deuda del Estado en circulación Mayo 2015 en %

Fuente: Elaboración propia con los datos extraídos de la taba 5

9%

83%

8%

% de distribución de la deuda en circulación Mayo 2015

Letras

Bonos y Obligaciones

Otras

Grado en Finanzas y Contabilidad

24

Las tendencias en los Bonos y Obligaciones en su mayoría están en manos de bancos y

otras entidades de crédito, no residentes y empresas no financieras; seguidos de las

administraciones públicas, los fondos de inversión, las personas físicas, seguidas de los

fondos de pensiones son los tenedores con menor porcentaje de este tipo de deuda. (Gráfico

5).

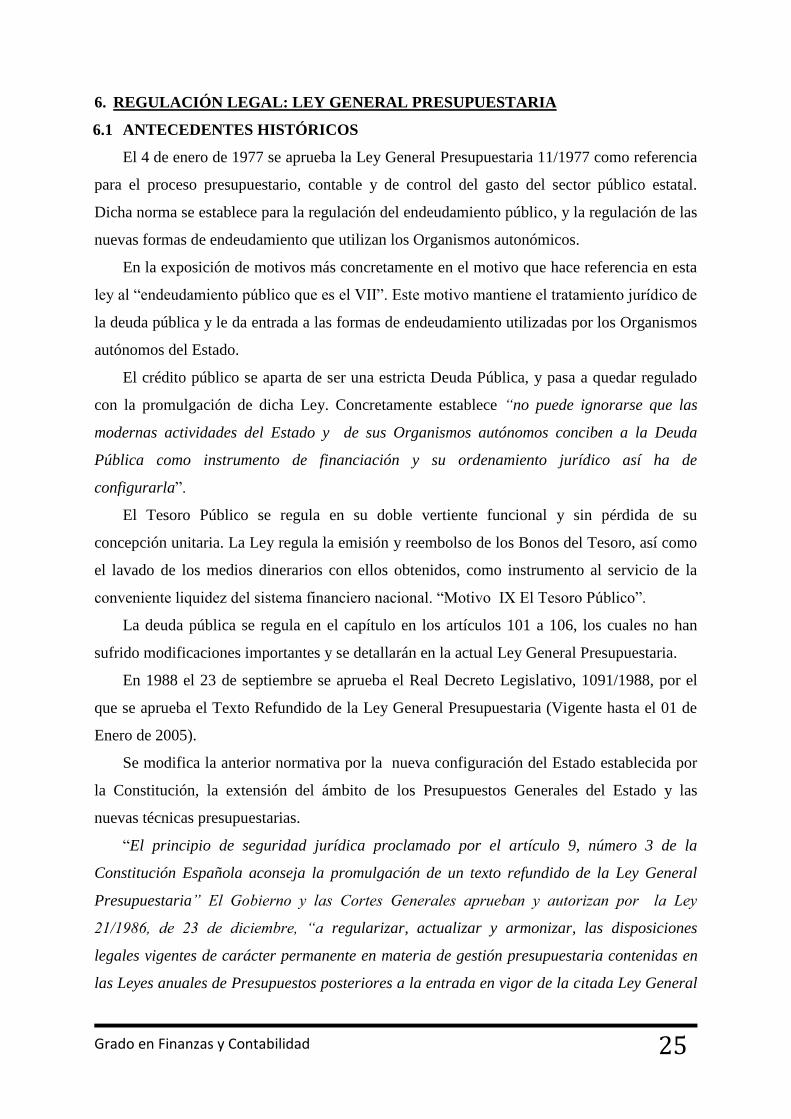

En cuanto a las letras del tesoro destacan los no residentes, las entidades de crédito, y los

fondos de inversión, en esta ocasión los tenedores con menos porcentaje son las personas

físicas, las entidades de seguros y las empresas no financieras. (Gráfico 6).

Gráfico 6 Letras del tesoro:distribución por tenedores abril 2015

Fuente: Elaboración propia con los datos extraídos del Ministerio de Economía y Competitividad, Tesoro Público

Entidades de credito, 9,53%

Entidades de seguros, 0,56%

Fondos de pensiones, 2,88%

Fondos de inversión, 6,77%

Otras instituciones financieras, 2,11%

Empresas no financieras, 0,24%

Personas Físicas, 1,39%

Administraciones, 4,19%

No residentes, 72,34%

Letras del Tesoro: distribución por tenedores abril 2015

Grado en Finanzas y Contabilidad

25

6. REGULACIÓN LEGAL: LEY GENERAL PRESUPUESTARIA

6.1 ANTECEDENTES HISTÓRICOS

El 4 de enero de 1977 se aprueba la Ley General Presupuestaria 11/1977 como referencia

para el proceso presupuestario, contable y de control del gasto del sector público estatal.

Dicha norma se establece para la regulación del endeudamiento público, y la regulación de las

nuevas formas de endeudamiento que utilizan los Organismos autonómicos.

En la exposición de motivos más concretamente en el motivo que hace referencia en esta

ley l “e deud m e t ú l que e el VII” te m t v m t e e el t t m e t ju íd de

la deuda pública y le da entrada a las formas de endeudamiento utilizadas por los Organismos

autónomos del Estado.

El crédito público se aparta de ser una estricta Deuda Pública, y pasa a quedar regulado

con la promulgación de dicha Ley. Concretamente establece “no puede ignorarse que las

modernas actividades del Estado y de sus Organismos autónomos conciben a la Deuda

Pública como instrumento de financiación y su ordenamiento jurídico así ha de

configurarla”

El Tesoro Público se regula en su doble vertiente funcional y sin pérdida de su

concepción unitaria. La Ley regula la emisión y reembolso de los Bonos del Tesoro, así como

el lavado de los medios dinerarios con ellos obtenidos, como instrumento al servicio de la

ve e te l qu de del tem f e l “ t v IX l e Pú l ”

La deuda pública se regula en el capítulo en los artículos 101 a 106, los cuales no han

sufrido modificaciones importantes y se detallarán en la actual Ley General Presupuestaria.

En 1988 el 23 de septiembre se aprueba el Real Decreto Legislativo, 1091/1988, por el

que se aprueba el Texto Refundido de la Ley General Presupuestaria (Vigente hasta el 01 de

Enero de 2005).

Se modifica la anterior normativa por la nueva configuración del Estado establecida por

la Constitución, la extensión del ámbito de los Presupuestos Generales del Estado y las

nuevas técnicas presupuestarias.

“El principio de seguridad jurídica proclamado por el artículo 9, número 3 de la

Constitución Española aconseja la promulgación de un texto refundido de la Ley General

Presupuestaria” El Gobierno y las Cortes Generales aprueban y autorizan por la Ley

21/1986, de 23 de diciembre, “a regularizar, actualizar y armonizar, las disposiciones

legales vigentes de carácter permanente en materia de gestión presupuestaria contenidas en

las Leyes anuales de Presupuestos posteriores a la entrada en vigor de la citada Ley General

Grado en Finanzas y Contabilidad

26

Presupuestaria”.

La Deuda Pública sigue regulándose en los artículos 101 a 106, Título IV De las

operaciones financieras, Capítulo 1 De la Deuda Pública.

6.2 LEY GENERAL PRESUPUESTARIA.

La nueva Ley 47/2003, General Presupuestaria cita en primer lugar la Deuda del Estado

en el artículo 92 del capítulo I del Título IV Del Tesoro Público, de la Deuda del Estado y de

las Operaciones Financieras; después se refiere a la Deuda del Estado en sus artículos 94 y

siguientes.

Esta ordenación sustituye a la contenida en el antiguo Texto Refundido de la Ley General

Presupuestaria, aprobado mediante Real Decreto Legislativo 1091/1988, de 23 de septiembre,

que delimitaba la Deuda Pública en sus artículos 101 hasta 106.

Esta Ley en su disposición final primera, impone al Gobierno la obligación de remitir a

las Cortes Generales un proyecto de Ley General Presupuestaria.

Los principios rectores que nos vamos a encontrar son tres: plurianualidad, transparencia

y eficiencia.

La nueva Ley General Presupuestaria que nace de estos principios básicos, aspira a

conseguir una mayor racionalización del proceso presupuestario.

Son diversas las razones que ha motivado la conveniencia y oportunidad de la nueva norma.

Las más importantes son:

- Novedosas teorías y técnicas de presupuestación, control y contabilidad, y normas

más modernas en el ámbito de la gestión pública.

- Corrección de la dispersión de la legislación presupuestaria que se ha producido

tras la promulgación del texto refundido de la Ley General Presupuestaria de 1988.

Otras novedades que hay que tener en cuenta de la ley es la flexibilización de la

gestión de los gastos en inversión, que pasan de vincular el nivel de artículo al nivel de

capítulo, y en la ampliación para todo tipo de gasto de la posibilidad de adquirir compromisos

de gasto de carácter plurianual, siempre que tenga cabida en los escenarios presupuestario

plurianuales, eliminando los supuestos tasados previstos en la legislación actual.

Además, y con carácter general se rebaja el rango de la autoridad competente para

aprobar las modificaciones presupuestarias, ampliando las competencias actuales de los

departamentos ministeriales y otorgando competencias a los presidentes o directores de los

organismos autónomos, que no tienen ninguna competencia en la normativa actual.

Grado en Finanzas y Contabilidad

27

7. ANALISIS Y RESULTADOS.

Resulta necesario establecer una delimitación del sector público para poder analizar la

problemática económico-financiera de algunas de las unidades que lo componen. Existen dos

alternativas respecto este tema. Por un lado, y basándose en un planteamiento objetivo, se

puede considerar sector público a todos aquellos agentes que realizan su actividad utilizando

el principio de coerción y no el de intercambio voluntario. Por otro lado, utilizando un

enfoque más subjetivo, se puede enumerar al conjunto de entidades que componen el sector

público con independencia de que en sus acciones utilicen o no el poder de imperio. En este

caso, para realizar dicha delimitación, se va a seguir el segundo planteamiento.

Dicho esto, se consigue agrupar a los sujetos integrantes del sector público en la siguiente

clasificación:

- Administraciones Públicas: incluyen a la Administración Central del Estado, las

Administraciones autonómicas, las Administraciones locales, la Seguridad Social,

y los Organismos autónomos.

- Empresas públicas no financieras: se puede incluir a todas aquellas unidades de

producción cuya propiedad o control sean públicas y vendan sus productos en el

mercado (Paradores Nacionales, Hipódromo de la Zarzuela, etc.)

- Entidades financieras públicas: algunos ejemplos que se pueden citar son el ICO,

Loterías y Apuestas del Estado, ADIF, etc15

.

Este trabajo se centra en el análisis de diferentes variables macroeconómicas (ingresos,

gastos, déficit y deuda pública) de aquellas entidades que integran el grupo de las

Administraciones Públicas.

En primer lugar, se consideran ingresos públicos aquellos recursos monetarios que recibe

el sector público para poder llevar a cabo sus actividades.

Estos ingresos se pueden clasificar como ingresos ordinarios o extraordinarios teniendo

en cuenta el origen, la periodicidad y el destino de los mismos. En cuanto al origen, si los

ingresos se obtienen de la renta del sujeto se considerará ordinario, mientras que si provienen

de su patrimonio será un ingreso extraordinario16

.

Si dichos ingresos se obtienen de forma periódica y regular se tratará de ingresos

ordinarios y si se obtienen de forma puntual se considerarán extraordinarios. Por último, si los

ingresos públicos se destinan a financiar los gastos corrientes del sector público se

15

Bustos Gisbert, A. (2015). Curso básico de Hacienda Pública. Madrid: Colex, p.11.

16 Albi, E. (1992). Teoría de la Hacienda Pública (1ª ed.). Barcelona: Ariel.

Grado en Finanzas y Contabilidad

28

considerarán ingresos ordinarios, mientras que si se destinan a cubrir las inversiones públicas

que se realicen serán ingresos extraordinarios. Sin embargo, esta clasificación no parece del

todo convincente ya que puede causar alguna confusión, y por ello, se llevó a cabo otra

búsqueda de elementos de diferenciación. Por un lado, los ingresos públicos ordinarios no

necesitan una autorización expresa del Parlamento al aprobar la ley de presupuestos, pues la

existencia de los distintos ingresos ordinarios se encuentra prevista por una norma jurídica

anterior, mientras que los ingresos extraordinarios precisan de una autorización del poder

legislativo para cada ejercicio económico diferente.

Por otro lado, los ingresos extraordinarios conllevan a una reducción del patrimonio neto

del sector público mientras que los ingresos ordinarios no producen tal efecto en las cuentas

contables del Estado.

Una vez establecidos los criterios de clasificación se pueden considerar como ingresos

ordinarios los siguientes:

- Precios públicos: se consideraran precios públicos a aquellas contraprestaciones de

carácter monetario que se satisfagan por la prestación de servicios o la realización

de actividades efectuadas bajo régimen de Derecho público cuando estas sean

prestadas al mismo tiempo por el sector privado y sean solicitadas de manera

voluntaria por el interesado (precios públicos por el uso de instalaciones

deportivas, precios públicos para los estudios universitarios, etc.).

- Tasas: serán tasas públicas aquellos tributos cuyo hecho imponible consiste en la

utilización privativa o el aprovechamiento especial del dominio público, en la

prestación de servicios o en la realización de actividades bajo régimen de Derecho

público que se refieran, afecten o beneficien de modo particular al sujeto pasivo

siempre que los servicios o actividades no sean de solicitud voluntaria y que no

sean prestados o realizados por el sector privado (tasas para el examen de conducir,

tasas para la renovación del DNI, etc.).

- Contribuciones especiales: este tributo se pagará cuando el ciudadano obtenga un

beneficio o se incremente el valor de su patrimonio como consecuencia de la

realización de una obra pública o el establecimiento o ampliación de servicios

públicos.

- Impuestos: son tributos exigidos sin contraprestación, es decir, no hay relación

bilateral entre el ciudadano y la Administración. Cuando el ciudadano paga un

impuesto no adquiere ningún derecho para exigir algo concreto. El volumen de

Grado en Finanzas y Contabilidad

29

impuestos pagados por un ciudadano se basa en su capacidad económica, la cual se

pone de manifiesto en su nivel de renta, consumo o patrimonio.

En cuanto a los ingresos extraordinarios se podrán considerar como tal los siguientes:

- Emisiones de deuda.

- Venta de patrimonio público o privatización de empresas públicas.

- Acuñación de moneda17

.

La principal fuente de financiación de los Presupuestos de las Administraciones Públicas

son los impuestos, es por ello que se ha de realizar una clasificación más detallada de estos.

Según nos podemos encontrar en la página web de la Administración Estatal de la

Agencia Tributaria (AEAT) las clasificaciones de los impuestos son diversas y variadas. La

clasificación más utilizada es la que distingue entre impuestos directos e impuestos indirectos.

Se consideraran impuestos directos aquellos que se apliquen sobre una manifestación

directa o inmediata de la capacidad económica del individuo, ya sea mediante la posesión de

patrimonio o a través de la obtención de una renta.

Por el contrario, serán impuestos indirectos los que se apliquen sobre una manifestación

indirecta de la capacidad económica de un individuo, ya sea por actos de consumo o por actos

de transmisión.

Formarán parte de los impuestos directos los siguientes tributos:

- Impuesto sobre la Renta de no Residentes: recae sobre la renta obtenida en España

por personas que no viven en el país.

- Impuesto sobre la Renta de las Personas Físicas (IRPF).

- Impuesto sobre Sucesiones y Donaciones: se debe abonar cuando las personas

reciben dinero u otros bienes de forma gratuita, es decir, sin que se trate de una

contraprestación por un trabajo o servicio que se haya realizado.

- Impuesto sobre el Patrimonio: este tributo ha de ser pagado por aquellos

individuos con un patrimonio neto superior a una determinada cantidad o que aun

no superando dicho importe, el valor de sus bienes o derechos sea superior a una

cantidad a partir de la cual se considera que deben contribuir en todo caso.

- Impuesto sobre Sociedades: recae sobre el beneficio neto que obtienen de su

actividad las empresas

Se incluirán en la clasificación de impuestos indirectos los tributos citados a

continuación:

17

Bustos Gisbert, A. (2015). Curso básico de Hacienda Pública. Madrid: Colex, pp. 147 a 150.

Grado en Finanzas y Contabilidad

30

- Renta de Aduanas.

- Impuesto sobre el Valor Añadido (IVA).

- Impuestos Especiales (alcohol y bebidas alcohólicas, hidrocarburos, tabaco y

matriculación de medios de transporte).

- Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentadas: se

aplica a las transmisiones (compraventas) de todo tipo de bienes y derechos, a

determinadas operaciones que realizan las empresas y a actos que se tienen que

documentar oficialmente (escritura de una casa y otros documentos notariales).

En segundo lugar, y continuando con las variables macroeconómicas que se van a

analizar, se considera gasto público a todos aquellos gastos realizados por el sector público,

tanto en la adquisición de bienes y servicios como en la prestación de subsidios y

transferencias. 20

En una economía de mercado, el destino principal del gasto público es la

satisfacción de las necesidades colectivas, mientras que los gastos públicos destinados a

satisfacer el consumo público sólo se producen para remediar las diferencias del mercado.

Entre los fines últimos del gasto público se pueden encontrar las prestaciones regulares de

aquellos servicios que son indivisibles (seguridad, defensa, justicia, etc.), el alcance de una

distribución más equitativa de la renta y de la riqueza nacional, el alcance de un mayor grado

de desarrollo o crecimiento económico y el mantenimiento de un nivel general de precios

estable18

.

El gasto público atiende a diversas clasificaciones según distintos criterios. Como se

indica en el artículo 40 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria, los

gastos se estructuraran de acuerdo con las siguientes clasificaciones:

- Clasificación orgánica: agrupará por secciones y servicios los créditos asignados a

los distintos centros gestores de los órganos con dotación diferenciada en los

presupuestos, la Administración General del Estado, sus organismos autónomos,

entidades de la Seguridad Social y otras entidades, según proceda.

- Clasificación económica: agrupará los créditos por capítulos separando las

operaciones corrientes (gastos de personal, gastos corrientes en bienes y servicios,

gastos financieros y transferencias corrientes), las de capital (inversiones reales y

transferencias de capital), las financieras (activos y pasivos financieros) y el Fondo

de Contingencia de ejecución presupuestaria.

18

Fuentes Quintana, E. (1990). Hacienda pública: Introducción y presupuesto. Madrid, Imprenta RGB., p.27.

Grado en Finanzas y Contabilidad

31

- Clasificación por programas: permitirá a los centros gestores agrupar sus créditos y

establecer, de acuerdo con el Ministerio de Hacienda, los objetivos a conseguir

como resultado de su gestión presupuestaria. La estructura de programas se

adecuará a los contenidos de las políticas de gasto contenidas en la programación

plurianual.

- Clasificación económica: agrupará los créditos por capítulos separando las

operaciones corrientes (gastos de personal, gastos corrientes en bienes y servicios,

gastos financieros y transferencias corrientes), las de capital (inversiones reales y

transferencias de capital), las financieras (activos y pasivos financieros) y el Fondo

de Contingencia de ejecución presupuestaria.

En tercer y último lugar, se definirá la última variable macroeconómica que

posteriormente será analizada. Se trata del concepto de deuda pública, un instrumento

financiero de naturaleza pasiva para el ente público emisor que busca en los mercados

nacionales o extranjeros captar fondos bajo la promesa de futuro pago y renta fijada por una

tasa en los tiempos estipulados por el bono. Se trata de una forma de obtener recursos

financieros por el Sector Público mediante la emisión de títulos de valores, generalmente

negociables en bolsa19

.

La deuda pública se puede agrupar en cuatro clases: deuda real y ficticia, deuda a corto,

medio y largo plazo, deuda amortizable y perpetua y deuda interna y externa.

Se considerará deuda real cuando esta sea adquirida por bancos privados, particulares y el

sector exterior. Por el contrario, será deuda ficticia cuando sea adquirida por el Banco Central

del país, prohibida para la zona euro de la UE, pero no para el Banco de Inglaterra, entre

otros.

La deuda a corto plazo se emitirá con una duración inferior al año y se emite para cubrir

las necesidades de tesorería del Estado. La deuda a medio plazo se emite con el objetivo de

conseguir fondos para la financiación de gastos ordinarios. Y por último, la deuda a largo

plazo tiene la misión de financiar los gastos extraordinarios.

Si una vez llegado el momento del vencimiento de la deuda, se reembolsa el principal de

la misma al titular, se tratará de deuda amortizable, mientras que si al emitir la deuda, no se

establece vencimiento alguno y el titular nunca recibe la cantidad principal abonada, pero sí

los intereses pactados en su emisión, se considerará deuda perpetua.

19

Córdoba Padilla, M. (2009). Finanzas públicas: Soporte para el desarrollo del estado (2a. ed. ) Ecoe

Ediciones. p. 273

Grado en Finanzas y Contabilidad

32

En último lugar, si la deuda es suscrita por nacionales y sus efectos quedan circunscritos

al ámbito de la economía interna se tratará de deuda interna. Por el contrario, si esta es

suscrita por extranjeros se considerará deuda externa.

Los tres conceptos definidos en los párrafos anteriores se encuentran relacionados entre

sí. Como se sabe, el Estado incluye en los presupuestos elaborados y publicados anualmente

una serie de gastos que deben ser cubiertos con todos aquellos ingresos que se reciban,

alcanzando así una estabilidad presupuestaria. Un país se puede encontrar en dos situaciones

contrarias. Por un lado, la cantidad obtenida mediante los ingresos puede ser superior a los

gastos que tenga que hacer frente el Estado. En este caso el país se encontraría en una

situación de superávit. Por otro lado, se puede dar la situación inversa, siendo los gastos

superiores a la cantidad de ingresos obtenida y situándose el país en una situación de déficit.

Cuando se da esta segunda situación, el gobierno del país debe actuar y paliar esta

inestabilidad económica. Dado que España es miembro de la eurozona y del Banco Central

Europeo, la única forma de cubrir una situación de déficit es emitir deuda pública adquirida

solo por agentes privados y por entidades financieras de cualquier nacionalidad, excepto las

públicas bancarias de la eurozona como el Banco de España o el Banco Central Europeo.

A continuación, y tras la explicación de las tres variables macroeconómicas (ingresos,

gastos y deuda pública), se va a proceder a realizar un análisis de la evolución de las mismas,

desde el año 1995 hasta el año 2014, en el ámbito de las Administraciones Públicas (AGE,

Administraciones autonómicas y locales y Seguridad Social).

Es interesante poder observar la relación entre los ingresos obtenidos y los gastos

realizados de cada Administración, ya que solo de esta forma se podrá ver la situación, crítica

o no, a la que dicha Administración se ha enfrentado a lo largo de los años.

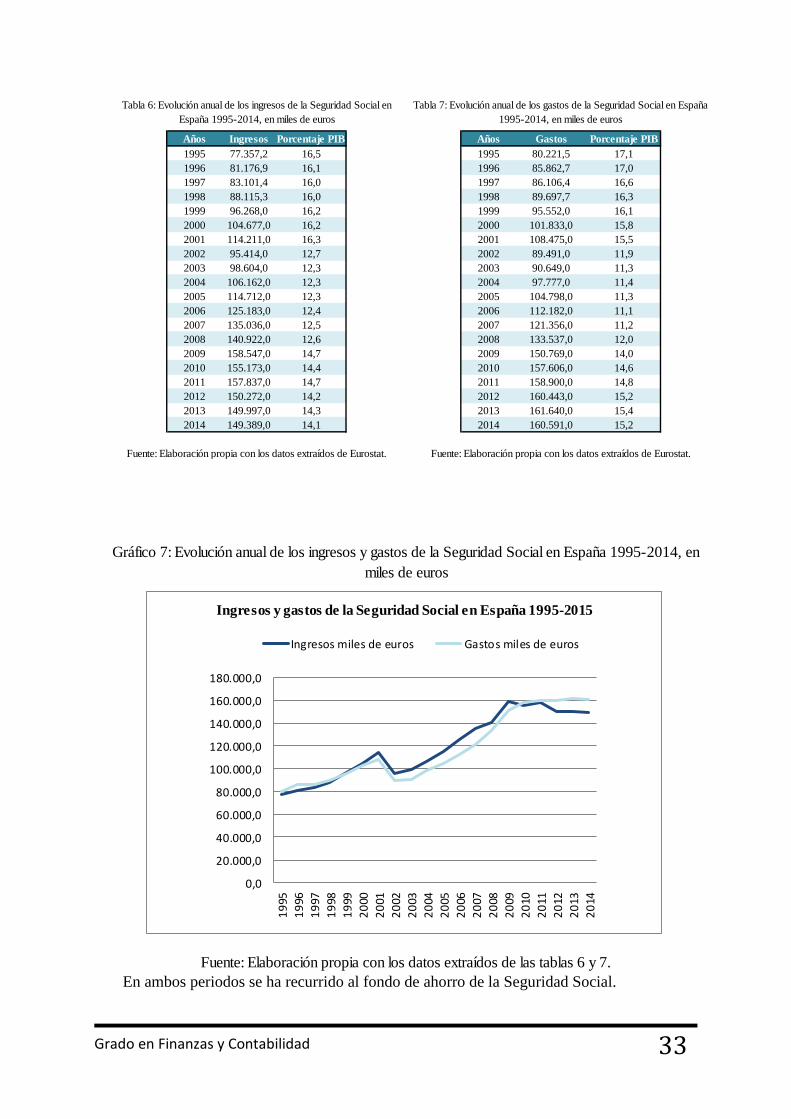

Para comenzar, en cuanto a los ingresos obtenidos y los gastos que se han hecho frente en

el periodo anteriormente indicado (1995-2014) en el ámbito de la Seguridad Social, se puede

observar la siguiente evolución:

Como se puede observar tanto en las tablas (véase tabla seis y siete) como en el gráfico

(véase gráfico siete), la Administración de la Seguridad Social ha sufrido algunas etapas de

desequilibro presupuestario a lo largo del periodo analizado. La primera de ellas, de carácter

más débil, tuvo lugar entre los años 1995 y 1998, ambos inclusive. El segundo periodo de

desequilibrio abarca los años comprendidos entre 2010 y 2014, coincidiendo con la actual

crisis económica.

Grado en Finanzas y Contabilidad

33

En ambos periodos se ha recurrido al fondo de ahorro de la Seguridad Social.

Años Ingresos Porcentaje PIB Años Gastos Porcentaje PIB

1995 77.357,2 16,5 1995 80.221,5 17,1

1996 81.176,9 16,1 1996 85.862,7 17,0

1997 83.101,4 16,0 1997 86.106,4 16,6

1998 88.115,3 16,0 1998 89.697,7 16,3

1999 96.268,0 16,2 1999 95.552,0 16,1

2000 104.677,0 16,2 2000 101.833,0 15,8

2001 114.211,0 16,3 2001 108.475,0 15,5

2002 95.414,0 12,7 2002 89.491,0 11,9

2003 98.604,0 12,3 2003 90.649,0 11,3

2004 106.162,0 12,3 2004 97.777,0 11,4

2005 114.712,0 12,3 2005 104.798,0 11,3

2006 125.183,0 12,4 2006 112.182,0 11,1

2007 135.036,0 12,5 2007 121.356,0 11,2

2008 140.922,0 12,6 2008 133.537,0 12,0

2009 158.547,0 14,7 2009 150.769,0 14,0

2010 155.173,0 14,4 2010 157.606,0 14,6

2011 157.837,0 14,7 2011 158.900,0 14,8

2012 150.272,0 14,2 2012 160.443,0 15,2

2013 149.997,0 14,3 2013 161.640,0 15,4

2014 149.389,0 14,1 2014 160.591,0 15,2

Tabla 6: Evolución anual de los ingresos de la Seguridad Social en

España 1995-2014, en miles de euros

Fuente: Elaboración propia con los datos extraídos de Eurostat. Fuente: Elaboración propia con los datos extraídos de Eurostat.

Tabla 7: Evolución anual de los gastos de la Seguridad Social en España

1995-2014, en miles de euros

Fuente: Elaboración propia con los datos extraídos de las tablas 6 y 7.

Gráfico 7: Evolución anual de los ingresos y gastos de la Seguridad Social en España 1995-2014, en

miles de euros

0,0

20.000,0

40.000,0

60.000,0

80.000,0

100.000,0

120.000,0

140.000,0

160.000,0

180.000,0

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

Ingresos y gastos de la Seguridad Social en España 1995-2015

Ingresos miles de euros Gastos miles de euros

Grado en Finanzas y Contabilidad

34

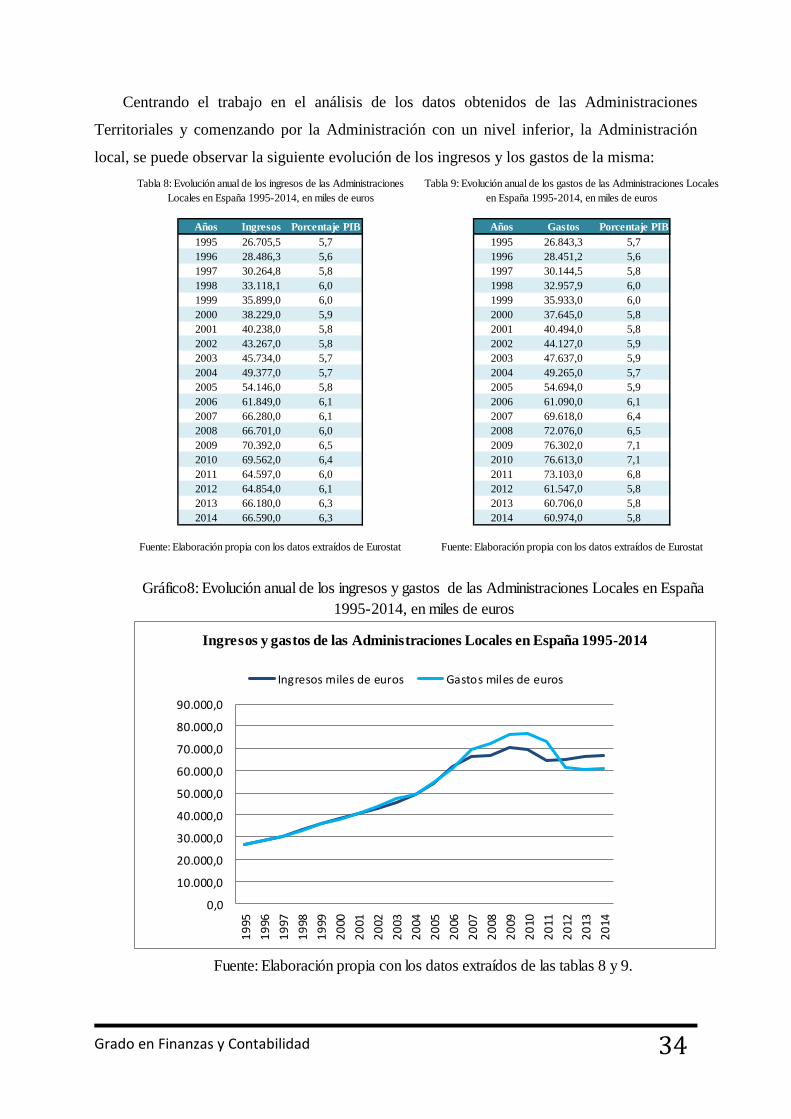

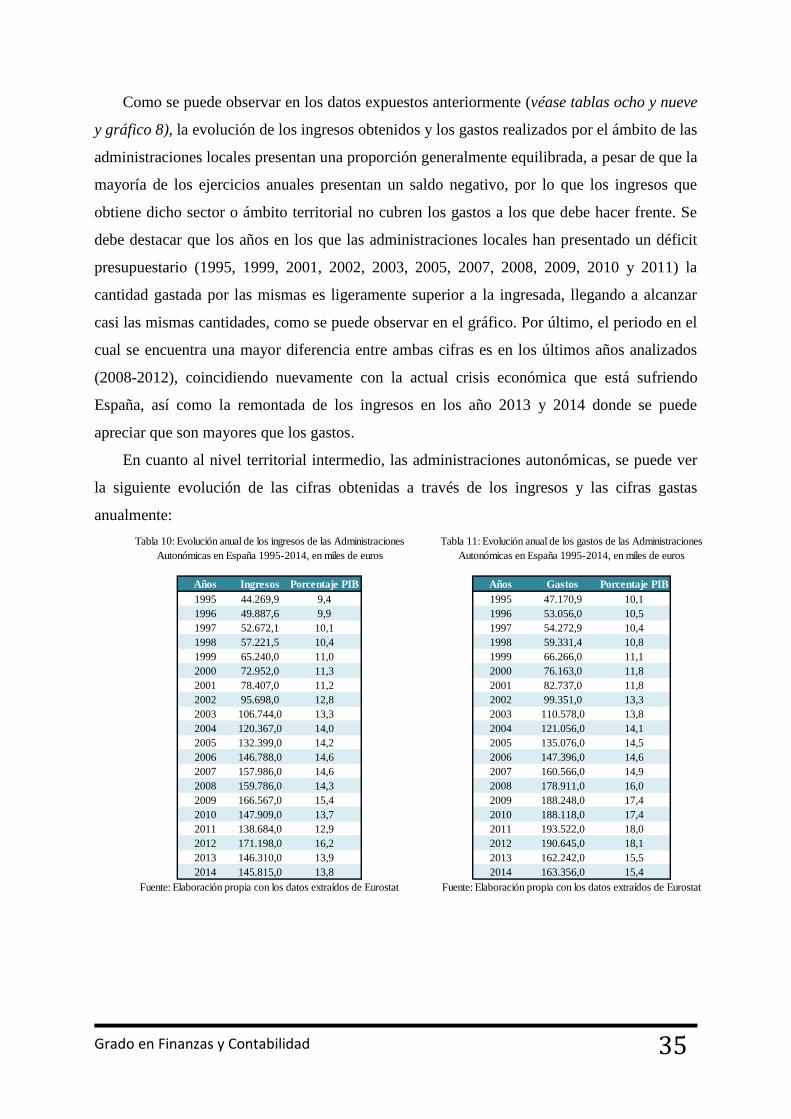

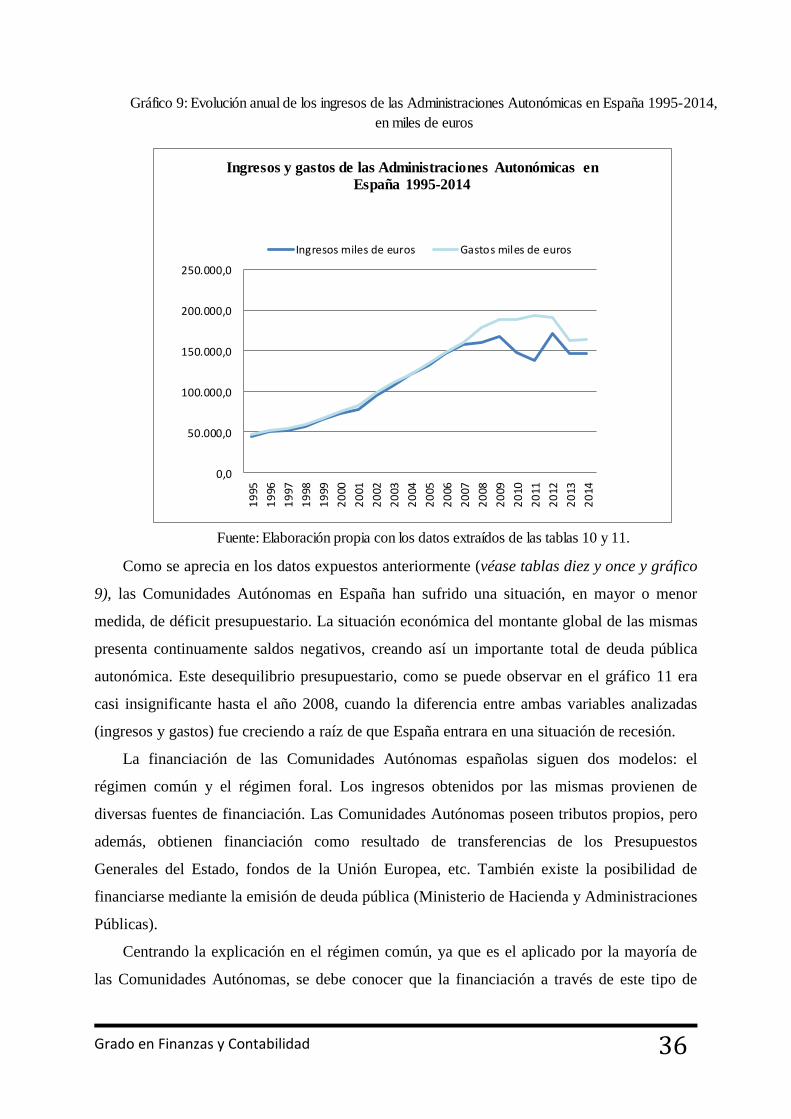

Centrando el trabajo en el análisis de los datos obtenidos de las Administraciones

Territoriales y comenzando por la Administración con un nivel inferior, la Administración

local, se puede observar la siguiente evolución de los ingresos y los gastos de la misma:

Años Ingresos Porcentaje PIB Años Gastos Porcentaje PIB

1995 26.705,5 5,7 1995 26.843,3 5,7

1996 28.486,3 5,6 1996 28.451,2 5,6

1997 30.264,8 5,8 1997 30.144,5 5,8

1998 33.118,1 6,0 1998 32.957,9 6,0

1999 35.899,0 6,0 1999 35.933,0 6,0

2000 38.229,0 5,9 2000 37.645,0 5,8

2001 40.238,0 5,8 2001 40.494,0 5,8

2002 43.267,0 5,8 2002 44.127,0 5,9

2003 45.734,0 5,7 2003 47.637,0 5,9

2004 49.377,0 5,7 2004 49.265,0 5,7

2005 54.146,0 5,8 2005 54.694,0 5,9

2006 61.849,0 6,1 2006 61.090,0 6,1

2007 66.280,0 6,1 2007 69.618,0 6,4

2008 66.701,0 6,0 2008 72.076,0 6,5

2009 70.392,0 6,5 2009 76.302,0 7,1

2010 69.562,0 6,4 2010 76.613,0 7,1

2011 64.597,0 6,0 2011 73.103,0 6,8

2012 64.854,0 6,1 2012 61.547,0 5,8

2013 66.180,0 6,3 2013 60.706,0 5,8

2014 66.590,0 6,3 2014 60.974,0 5,8

Tabla 8: Evolución anual de los ingresos de las Administraciones

Locales en España 1995-2014, en miles de euros

Tabla 9: Evolución anual de los gastos de las Administraciones Locales

en España 1995-2014, en miles de euros

Fuente: Elaboración propia con los datos extraídos de Eurostat Fuente: Elaboración propia con los datos extraídos de Eurostat

Gráfico8: Evolución anual de los ingresos y gastos de las Administraciones Locales en España

1995-2014, en miles de euros

Fuente: Elaboración propia con los datos extraídos de las tablas 8 y 9.

0,0

10.000,0

20.000,0

30.000,0

40.000,0

50.000,0

60.000,0

70.000,0

80.000,0

90.000,0

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

Ingresos y gastos de las Administraciones Locales en España 1995-2014

Ingresos miles de euros Gastos miles de euros

Grado en Finanzas y Contabilidad

35

Como se puede observar en los datos expuestos anteriormente (véase tablas ocho y nueve

y gráfico 8), la evolución de los ingresos obtenidos y los gastos realizados por el ámbito de las

administraciones locales presentan una proporción generalmente equilibrada, a pesar de que la