AGRADECIMIENTOS - infonavit.janium.net · debemos cumplir así como a los derechos que podemos...

122

AGRADECIMIENTOS Al M. en C. Arturo Perlasca Lobato por su confianza, motivación y un ejemplo de dedicación al trabajo por la profesión, elementos decisivos para el éxito. Al Instituto Tecnológico de la Construcción y a la Cámara Mexicana de la Industria de la Construcción por su profesionalismo.

Transcript of AGRADECIMIENTOS - infonavit.janium.net · debemos cumplir así como a los derechos que podemos...

AGRADECIMIENTOS

Al M. en C. Arturo Perlasca Lobato por su confianza, motivación y un ejemplo de dedicación al trabajo por la profesión, elementos decisivos para el éxito.

Al Instituto Tecnológico de la Construcción y a la Cámara Mexicana de la Industria de la Construcción por su profesionalismo.

DEDICATORIA

A Dios:

Porque Es.

A mi Padre:

Quien me dejo la mejor herencia: la educación,

el espíritu de progreso, los principios y valores humanos.

A mi Madre:

Por su amor incondicional.

A mi Esposa:

Por creer en mi.

A mis Hijos:

Por ser lo mas importe en mi vida.

A mis Hermanos:

Por ser lo que son.

ÍNDICE

RESUMEN

CAPITULO I.- INTRODUCCIÓN

1.1 . - Problema de investigación.

1.2 . - Justificación.

1.3 . - Objetivo.

1.4 . - Tipo de Investigación.

CAPITULO II.- MARCO REFERENCIAL

2.1. - Leyes Fiscales. 7

CAPITULO III.- MÉTODO

3.1. - Hipótesis. 9

3.2. - Modelo Relacional de Variables. 9

3.3. - Descripción de Variables. 9

3.4. - Diseño de la Investigación. 10

CAPITULO IV.- CREACIÓN DE UNA EMPRESA CONSTRUCTORA

4.1.- Constitución de una Sociedad Mercantil. 11

4.2.- Registro ante la Secretaria de Hacienda y Crédito Publico. 14

4.3.- Registro ante el Instituto Mexicano del seguro Social. 16

CAPITULO V.- CONCEPTOS BÁSICOS EN LA RELACIÓN

TRIBUTARIA, LAS CONTRIBUCIONES Y REGLAS

PARA LA INTERPRETACIÓN Y APLICACIÓN DE

LEYES

5.1.- Relación Tributaria. 17

5.2.- Contribuciones. 23

5.3.- Empresa, establecimiento, residencia y domicilio fiscal. 25

CAPITULO VI.- DERECHOS Y OBLIGACIONES FISCALES DE UNA

PEQUEÑA EMPRESA CONSTRUCTORA.

6.1.- Disposiciones Generales de las Leyes Fiscales. 27

6.2. - Resultado Fiscal. 40

6.3. - Determinación délos Ingresos Acumulables. 40

6.4. - Determinación de las Deducciones Autorizadas. 44

6.5. - Deducción de las Inversiones. 48

6.6. - Perdida Fiscal. 50

6.7. - Presentación de las declaraciones. 51

6.8. - Determinación de Pagos Provisionales de ISR. 51

6.9. - Dividendos. 53

6.10.- Impuesto al Valor Agregado. 54

6 . 1 1 . - Impuesto al Activo. 59

6.12.- Sueldos y Salarios. 63

6.13.- Impuesto sustitutivo al Crédito al Salario. 73

6.14. - Ejemplo Práctico de Nomina, pagos provisionales y declaración

anual del Impuesto Sobre la Renta y al Activo. 74

CAPITULO VIL- CONCLUSIONES Y RECOMENDACIONES

Bibliografía

RESUMEN

En el estudio de investigación descriptivo se toca la problemática que tiene el

constructor en el pago de los impuestos por lo que el objetivo es establecer una

propuesta para el adecuado manejo de los impuestos en la pequeña empresa

constructora, aplicando el arte de dirigir un conjunto de aplicaciones fiscales en

forma adecuada.

La hipótesis versa en que con esto el constructor obtendrá los conocimientos

básicos para el correcto pago de los impuestos.

La descripción y análisis de las diversas disposiciones fiscales nos lleva a el

entendimiento fundamental que como contribuyentes que somos los

constructores debemos acatarnos a las responsabilidades y obligaciones que

debemos cumplir así como a los derechos que podemos exigir, ante tales

circunstancias sabremos como programar nuestros costos financieros para el

cumplimiento de dichas disposiciones.

Durante el desarrollo del estudio y análisis de las diversas disposiciones

fiscales obtendremos los conocimientos básicos de el origen y la concepción de

la relación tributaria, los elementos que la conforman, los tipos de

contribuciones, los impuestos a los que estamos obligados a pagar o a retener y

enterar, de los plazo para cumplir con los mismos, como debemos expedir

comprobantes, como pagar los gastos, los servicios de personal subordinado.

Al termino de esta propuesta para el manejo adecuado de los impuestos se

estará preparado para manejar básicamente el cumplimiento de las obligaciones

fiscales, programar el costo financiero del pago de los impuestos y no caer en

faltas administrativas fiscales que cuando no se les tarta de la manera adecuada

traen como consecuencia problemas financieros a las empresas.

CAPITULO I.- INTRODUCCIÓN

1.1. - Problema de investigación.

El hombre es un ser que habita en sociedad, que se encuentra interrelacionado

con los demás para satisfacer sus necesidades, por lo que se requiere de una

organización, habiendo, buscado a través de la historia, un modelo de

organización político-económica, que vaya acorde con su naturaleza y desarrollo.

Toda organización tiene un costo, el cual tiene que generarse necesariamente por

sus propios integrantes. Este costo ha de financiarse, fundamentalmente, a través

de los impuestos.

Habiendo ya identificado el quien ha de contribuir, lo siguiente que hay que

resolver es la manera de obtener las aportaciones individuales con destino al

estado. La idea de la justicia tributaria es el concepto que consiste en aportar en

función a la capacidad económica de cada persona y a la idea de que todos

contribuyan.

Esta idea de la relación tributaria, que es el vinculo jurídico que se establece

entre un sujeto activo (Estado) y otro sujeto pasivo (contribuyente), fue

debidamente plasmado en el articulo 31 fracción IV de la Constitución Política de

los Estados Unidos Mexicanos, siendo así el fundamento legal del derecho fiscal

mexicano:

Es obligación de los mexicanos contribuir para los gastos públicos, así de la

Federación, como del Distrito Federal o del estado y municipio en que

residan, de la manera proporcional y equitativa que dispongan las leyes.

Esta disposición menciona la obligación de contribuir a los gastos públicos y

señala que esta será proporcional y equitativa, señalamientos que se erigen como

garantías individuales constitucionales. La proporcionalidad consiste en la

1

capacidad económica tributaria que poseen los contribuyentes para aportar al

gasto publico y la equidad se refiere a que se debe dar trato igual a los iguales y

desigual a los desiguales.

De acuerdo con la organización económica que tiene nuestra sociedad cada

individuo obtiene sus ingresos de acuerdo a la rama a la que se dedique, ya sea

Personas Físicas con ingresos por salarios, por la prestación de servicios

profesionales, por actividades empresariales, por actividades profesionales, etc., o

como Personas Morales dedicadas a diversas ramas de la industria ya sea textil,

manufacturera, construcción, etc.

Existen dos áreas en particular objetos de nuestro estudio. Una, las personas

físicas o morales que se encuentran especializados en el área de contaduría que

es la que estudia y analiza las contribuciones siendo el área que estudia la

naturaleza de las tributaciones que deben enfrentar las personas físicas y morales

para sufragar el gasto publico que establece la legislación, incluyendo las normas,

métodos, técnicas, procedimientos necesarios para planear y controlar su

cumplimiento y propuesta de las mejores alternativas jurídicas y financieras y

jurídicas tanto para el estado como para los contribuyentes. Y la otra, las personas

físicas con actividades empresariales o personas morales como pequeñas

empresas constructoras, que se encuentran especializados a la rama de la

industria de la construcción.

La estructura de este tipo de pequeña empresa constructora esta limitado y

también por evitarnos un costo empleando a personal de planta, dado a que se

nos convierte en un costo fijo y además un pasivo a largo plazo, por lo cual se ve

en la necesidad de contratar los servicios de un profesionista externo en la rama

de la contaduría, para asesorarnos del como tributar y cumplir con las obligaciones

que establece la legislación tanto laboral, fiscal, jurídica, etc., pero hemos

observado que se maneja la materia fiscal de una forma desvinculada de las

finanzas, como si la obligación tributaria consistiera únicamente en el llenado de

2

declaraciones y el pago de impuestos debido a que este asesor esta dedica no

únicamente a una rama en especifico sino en general y nos maneja como tales no

observando los pequeños pero importantes detalles que con lleva el que la

actividad preponderante sea la construcción, además de no ser responsables

solidarios de la manera en que manejen la tributación, por lo que nuestro problema

es conocer las disposiciones fiscales, laborales, jurídicas ya que sin este

conocimiento no sabremos realmente que es lo que pagamos o lo que dejamos de

pagar.

Ahora bien, nosotros como profesionales dedicados a la industria de la

construcción siendo Ingenieros Civiles o Arquitectos, nos interesa el cumplimiento

de los contratos de obra que estamos ejecutando, empleamos personal,

suministramos el material, supervisamos la ejecución de los trabajos, todo según

nosotros a lo que en nuestra área se refiere, bajo control. Olvidándonos, por

ejemplo, que antes de emplear a un trabajador, se tiene que elaborar previamente

un contrato, el llenado de registro de trabajador para su alta en el IMSS, todo lo

hacemos posterior, porque es mas practico, porque no nos da tiempo, pero

tenemos que conocer las consecuencias que esto repercute de acuerdo a las

leyes y no esperar a tener una desagradable experiencia.

1.2. - Justificación.

1.2.1. - Económica

Las finanzas son el manejo de recursos, su obtención y su aplicación cuyo

objetivo consiste en que esta aplicación sea de forma optima, pero en la practica

profesional nos damos cuenta que se aplica en forma incorrecta, nos olvidamos

que el rubro de los impuestos es financiero por lo que debemos conocer el costo

fiscal para poder tomar las decisiones por medios de estrategias para disminuir los

costos fiscales, pero para esto hay que conocer las disposiciones fiscales de

3

carácter tributario y su aplicación con cierta habilidad, es decir, mientras se

manejen tales disposiciones en forma correcta, podrá aspirarse a reducir el costo

financiero de los impuestos y lo mas importante saber y conocer que lo que

estamos tributando es correcto y así evitar problemas en el futuro (tan grave es

pagar impuestos de mas como de menos), recordando que estos únicamente

serán de carácter financiero y cuando pensamos que ahorramos, en un futuro nos

enfrentamos con problemas financieros debido al desconocimiento de las leyes

fiscales y su impacto financiero en las empresas.

1.2.2. - Social

Mientras una empresa se encuentre financieramente estable, obtendremos

beneficios sociales, recordemos que cuando un inversionista invierte en una

empresa, ya sea como accionista o su propia empresa, espera recibir el mayor

rendimiento. Resulta lógico pensar que el objeto de invertir en una empresa es la

obtención de una ganancia, pero no hay que perder de vista que también se tienen

beneficios sociales directos, como producir satisfactores para la sociedad, la

generación de empleos, mejores productos y precios, el beneficio social indirecto

es el que se da a través del los impuestos, generando obras publicas, empleos en

otros sectores gubernamentales de apoyo a la comunidad.

1.3. - Objetivo

1.3.1. - Genérico.

Establecer una propuesta para el adecuado manejo de los impuestos para la

pequeña empresa constructora aplicando el arte de dirigir un conjunto de

disposiciones fiscales en forma adecuada.

4

1.3.2. - Especifico. -f? - ,. ^ - v . --•> t -.j ^ < ; - , - -

Facilitar al constructor que maneje los aspectos fiscales para la toma de

decisiones y aprovechar las diferentes alternativas que establecen las

disposiciones fiscales, con el fin de reducir el costo fiscal de la operación de la

empresa, sin incurrir en ilícitos y con apego a la norma legal sin requerir o

requiriendo como apoyo los servicios de externos.

1.4. - Tipo de Investigación.

El tipo de investigación es el descriptivo, en el cual se miden y evalúan diversos

aspectos fiscales, seleccionando una serie de cuestiones aplicables a una

empresa constructora pequeña y midiendo cada una de ellas para evaluar su

alcance en materia financiera. Este tipo de investigación requiere de conocimiento

del área para formular preguntas especificas que busca responder.

CAPITULO II.- MARCO REFERENCIAL

2.1.- Leyes Fiscales.

La constitución política de los Estados Unidos Mexicanos versa la obligación de

tributar conforme a derecho y que será regulado por las diversas leyes fiscales.

La Ley del Impuesto sobre la Renta, la Ley del Impuesto al Valor Agregado y la

Ley del Impuesto al activo nos mencionan quienes como y cuando estamos

obligados al pago de contribuciones de acuerdo a las actividades que realizamos

así como las obligaciones a las que estamos sujetos en cuanto a las tasas que

tenemos que aplicar en relación a los ingresos obtenidos, a los actos o actividades

que realicemos y en relación a los bienes que son de nuestra propiedad.

Estas leyes también nos indican las deducciones, las acreditaciones a las

cuales tenemos derecho por las actividades que realicemos.

El Código Fiscal de la federación nos indica de quienes debemos tributar, de

las formas de pago, del plazo de pago y del lugar de pago de los impuestos, de los

requisitos de los comprobantes que se expiden por los actos o actividades que

realicemos, de los requisitos de los comprobantes para la deducción de nuestros

gastos, de los requisitos que estamos obligados a solicitar de nuestros clientes y

de nuestros proveedores, de las sanciones por falta de pago de los impuestos, de

las multas, de las compensaciones y devoluciones de los saldos a favor que

tengamos de algún impuesto, así como de las multas que contraen los

contribuyentes por la falta de pago, por faltas administrativas, por evasión fiscal.

La Ley del Instituto Mexicano del Seguro Social, del Infonavit y del Sar nos

indican las aportaciones que como empleadores estamos obligados en materia de

seguridad social, de vivienda y de retiro respectivamente.

7

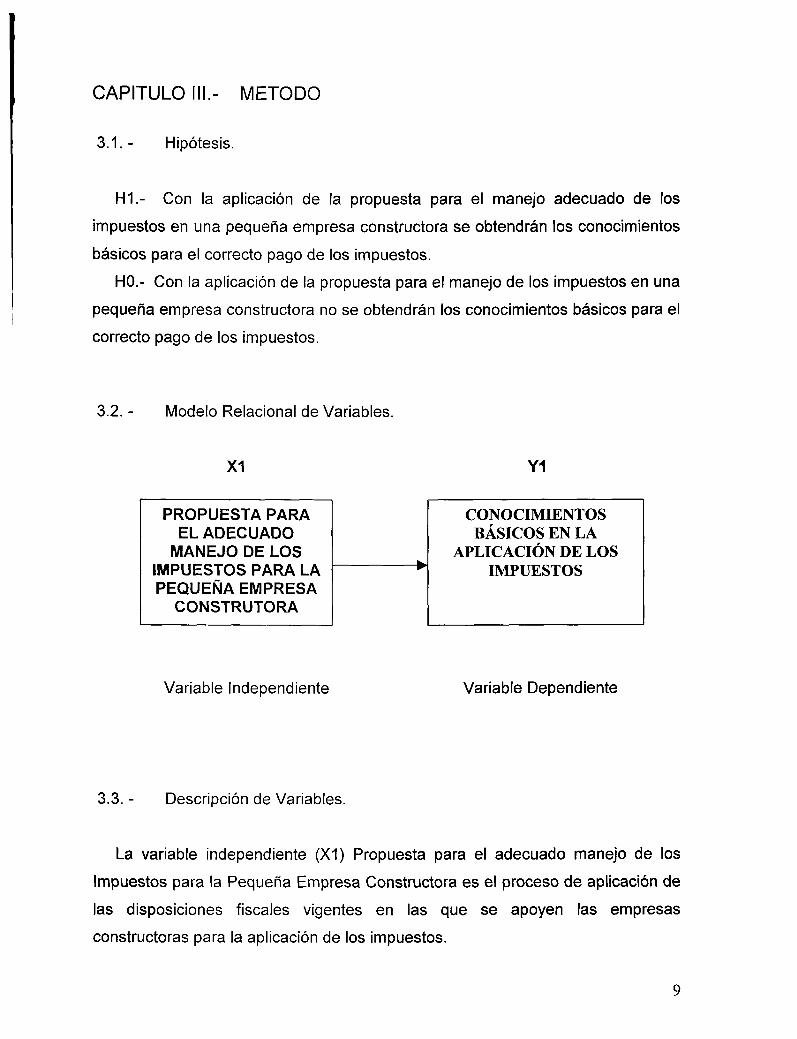

CAPITULO III.- MÉTODO

3.1. - Hipótesis.

H1.- Con la aplicación de la propuesta para el manejo adecuado de los

impuestos en una pequeña empresa constructora se obtendrán los conocimientos

básicos para el correcto pago de los impuestos.

HO.- Con la aplicación de la propuesta para el manejo de los impuestos en una

pequeña empresa constructora no se obtendrán los conocimientos básicos para el

correcto pago de los impuestos.

3.2. - Modelo Relacional de Variables.

X1 Y1

PROPUESTA PARA EL ADECUADO

MANEJO DE LOS IMPUESTOS PARA LA PEQUEÑA EMPRESA

CONSTRUTORA

•

CONOCIMIENTOS BÁSICOS EN LA

APLICACIÓN DE LOS IMPUESTOS

Variable Independiente Variable Dependiente

3.3. - Descripción de Variables.

La variable independiente (X1) Propuesta para el adecuado manejo de los

Impuestos para la Pequeña Empresa Constructora es el proceso de aplicación de

las disposiciones fiscales vigentes en las que se apoyen las empresas

constructoras para la aplicación de los impuestos.

9

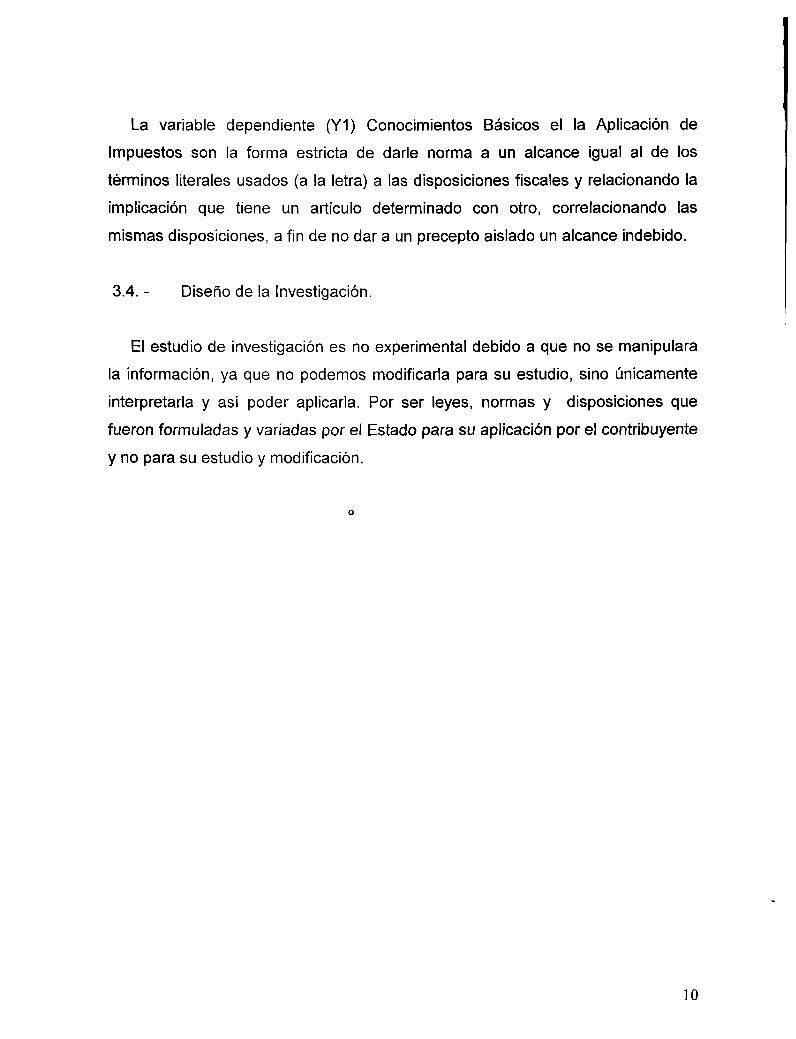

La variable dependiente (Y1) Conocimientos Básicos el la Aplicación de

Impuestos son la forma estricta de darle norma a un alcance igual al de los

términos literales usados (a la letra) a las disposiciones fiscales y relacionando la

implicación que tiene un articulo determinado con otro, correlacionando las

mismas disposiciones, a fin de no dar a un precepto aislado un alcance indebido.

3.4. - Diseño de la Investigación.

El estudio de investigación es no experimental debido a que no se manipulara

la información, ya que no podemos modificarla para su estudio, sino únicamente

interpretarla y así poder aplicarla. Por ser leyes, normas y disposiciones que

fueron formuladas y variadas por el Estado para su aplicación por el contribuyente

y no para su estudio y modificación.

o

10

CAPITULO IV.- CREACIÓN DE UNA EMPRESA CONSTRUCTORA

4.1.- Constitución de una Sociedad Mercantil.

El la Ley de sociedades mercantiles nos indica como formar una sociedad

mercantil siendo el objeto de nuestro estudio la sociedad anónima reconocida por

la misma ley y que podrán constituirse como sociedad de capital variable

observándose que en estas sociedades el capital será susceptible de aumento por

aportaciones posteriores de los socios o por la admisión de nuevos socios, y de

disminución de dicho capital por retiro parcial o total de las aportaciones. Las

sociedades de capital variable se regirán por las disposiciones que correspondan

a la especie de sociedad de que se trate, y por las de la sociedad anónima

relativas a balances y responsabilidades de los administradores.

A la razón social o denominación propia del tipo de sociedad se añadirán

siempre las palabras de capital variable.

El contrato constitutivo de toda sociedad de capital variable deberá contener,

además de las estipulaciones que correspondan a la naturaleza de la sociedad,

las condiciones que se fijen para el aumento y la disminución del capital social.

En las sociedades por acciones, el contrato social o la Asamblea General

Extraordinaria fijarán los aumentos del capital y la forma y términos en que deban

hacerse las correspondientes emisiones de acciones. Las acciones emitidas y no

suscritas a los certificados provisionales, en su caso, se conservarán en poder de

la sociedad para entregarse a medida que vaya realizándose la suscripción.

En la sociedad anónima, en la de responsabilidad limitada y en la comandita

por acciones, se indicará un capital mínimo que no podrá ser inferior a tres mil de

pesos; se dividirá en partes sociales que podrán ser de valor y categoría

desiguales, pero que en todo caso serán de mil pesos o de un múltiplo de esta

cantidad. Para proceder a la constitución de una sociedad anónima se requiere:

11

I.- Que haya dos socios como mínimo, y que cada uno de ellos suscriba una

acción por lo menos;

II.- Que el capital social no sea menor de cincuenta mil de pesos y que esté

íntegramente suscrito;

III.- Que se exhiba en dinero en efectivo, cuando menos el veinte por ciento del

valor de cada acción pagadera en numerario, y

IV.- Que se exhiba íntegramente el valor de cada acción que haya de pagarse, en

todo o en parte, con bienes distintos del numerario.

Todo aumento o disminución del capital social deberá inscribirse en un libro de

registro que al efecto llevará la sociedad.

El retiro parcial o total de aportaciones de un socio deberá notificarse a la

sociedad de manera fehaciente y no surtirá efectos sino hasta el fin del ejercicio

anual en curso, si la notificación se hace antes del último trimestre de dicho

ejercicio, y hasta el fin del ejercicio siguiente, si se hiciere después.

No podrá ejercitarse el derecho de separación cuando tenga como

consecuencia reducir a menos del mínimo el capital social.

Las sociedades se constituirán ante notario y en la misma forma se harán

constar con sus modificaciones. El notario no autorizará la escritura cuando los

estatutos o sus modificaciones contravengan lo dispuesto por esta ley.

La escritura constitutiva de una sociedad deberá contener:

I.- Los nombres, nacionalidad y domicilio de las personas físicas o morales que

constituyan la sociedad;

II.- El objeto de la sociedad;

III.- Su razón social o denominación;

12

c^ T i <n

IV.- Su duración;

V.- El importe del capital social;

VI.- La expresión de lo que cada socio aporte en dinero o en otros bienes; el valor

atribuido a éstos y el criterio seguido para su valorización.

Cuando el capital sea variable, así se expresará indicándose el mínimo que se fije;

VIL- El domicilio de la sociedad;

VIII.- La manera conforme a la cual haya de administrarse la sociedad y las

facultades de los administradores;

IX.- El nombramiento de los administradores y la designación de los que han de

llevar la firma social;

X.- La manera de hacer la distribución de las utilidades y pérdidas entre los

miembros de la sociedad;

XL- El importe del fondo de reserva;

XII.- Los casos en que la sociedad haya de disolverse anticipadamente, y

XIII.- Las bases para practicar la liquidación de la sociedad y el modo de proceder

a la elección de los liquidadores, cuando no hayan sido designados

anticipadamente.

La representación de toda sociedad mercantil corresponderá a su administrador

o administradores, quienes podrán realizar todas las operaciones inherentes al

objeto de la sociedad, salvo lo que expresamente establezcan la Ley y el contrato

social.

13

Requisitos solicitados por los Fedatarios Públicos

• Requisitar cinco posibles nombres de la empresa a constituir para la

presentación de los mismos ante la Secretaria de Relaciones Exteriores

donde esta nos indicara el aprobado para la constitución de la misma.

• Entregar alta ante el registro federal de contribuyentes de los socios que

formara la sociedad.

• Exhibición del capital social.

Obligaciones de los Fedatarios Públicos.

• Los fedatarios públicos exigirán a los otorgantes de las escrituras publicas

en que hagan constar actas constitutivas de personas morales, que

comprueben dentro del mes siguiente a la firma de que han presentado

solicitud de inscripción en el Registro Federal de Contribuyentes, de la

persona moral de que se trate, debiendo asentar en su protocolo la fecha

de presentación; en caso contrario el fedatario deberá informar de dicha

omisión a la Secretaria de Hacienda y Crédito Publico dentro del mes

siguiente a la autorización de la escritura.

• Así mismo, los fedatarios públicos deberán asentar en las escrituras

publicas en que hagan constar actas constitutivas la clave correspondiente

a cada socio o accionista.

4.2.- Registro ante la Secretaria de Hacienda y Crédito Publico.

4.2.1.- Registro Federal de Causantes.

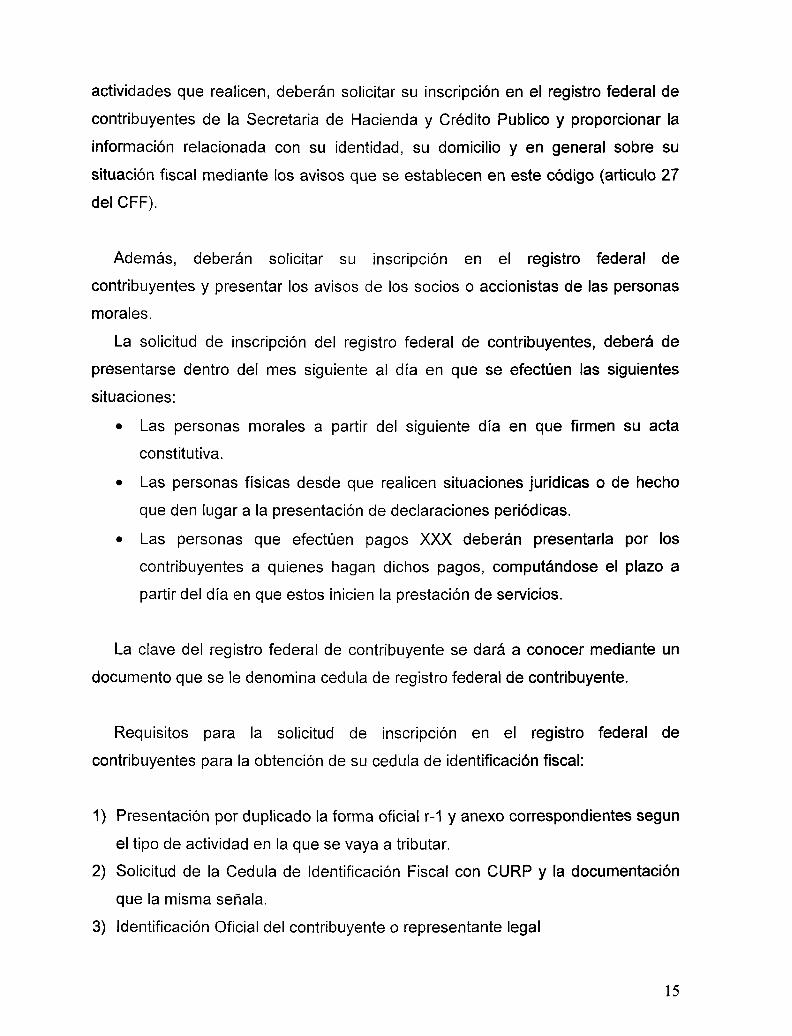

Las personas morales, así como las personas físicas que deban presentar

declaraciones periódicas o que estén obligadas a expedir comprobantes por las

14

actividades que realicen, deberán solicitar su inscripción en el registro federal de

contribuyentes de la Secretaria de Hacienda y Crédito Publico y proporcionar la

información relacionada con su identidad, su domicilio y en general sobre su

situación fiscal mediante los avisos que se establecen en este código (articulo 27

del CFF).

Además, deberán solicitar su inscripción en el registro federal de

contribuyentes y presentar los avisos de los socios o accionistas de las personas

morales.

La solicitud de inscripción del registro federal de contribuyentes, deberá de

presentarse dentro del mes siguiente al día en que se efectúen las siguientes

situaciones:

• Las personas morales a partir del siguiente día en que firmen su acta

constitutiva.

• Las personas físicas desde que realicen situaciones jurídicas o de hecho

que den lugar a la presentación de declaraciones periódicas.

• Las personas que efectúen pagos XXX deberán presentarla por los

contribuyentes a quienes hagan dichos pagos, computándose el plazo a

partir del día en que estos inicien la prestación de servicios.

La clave del registro federal de contribuyente se dará a conocer mediante un

documento que se le denomina cédula de registro federal de contribuyente.

Requisitos para la solicitud de inscripción en el registro federal de

contribuyentes para la obtención de su cédula de identificación fiscal:

1) Presentación por duplicado la forma oficial r-1 y anexo correspondientes según

el tipo de actividad en la que se vaya a tributar.

2) Solicitud de la Cédula de Identificación Fiscal con CURP y la documentación

que la misma señala.

3) Identificación Oficial del contribuyente o representante legal

15

4) Acta de Nacimiento para personas físicas

5) Acta constitutiva para personas morales

6) Comprobante de domicilio fiscal

4.3.- Registro ante el Instituto Mexicano del seguro Social.

Requisitos para obtener el registro ante el instituto Mexicano del seguro Social:

• Llenado de forma de inscripción de empresas en el seguro de riegos de

trabajo que contendrá lo siguiente:

1) Nombre o razón social

2) Actividad económica o giro

3) Materias primas y materiales a utilizar

4) Maquinaria y equipo a utilizar

5) Anotar el numero de empleados al inicio de la actividad

6) Procesos de trabajo según la actividad de la empresa

7) Clave de riesgo de trabajo manifestada por el patrón

• Presentación de aviso de Inscripción Patronal

• Presentación de Alta de por lo menos un Empleado

• Copia del Acta Constitutiva

• Copia de Acta de Nacimiento

• Copia de Identificación Oficial

16

CAPITULO V.- CONCEPTOS BÁSICOS EN LA RELACIÓN

TRIBUTARIA, LAS CONTRIBUCIONES Y REGLAS

PARA LA INTERPRETACIÓN Y APLICACIÓN DE

LEYES

5.1.- Relación Tributaria

5.1.1.- Concepto

Concepto

La relación tributaria es el vinculo jurídico que se establece entre un sujeto activo

(Estado), sujeto pasivo (contribuyente) y sujetos responsables solidarios (relación

con el contribuyente), cuya única fuente es la ley, por cuya realización el

contribuyente se encuentra en la necesidad jurídica de cumplir con ciertas

obligaciones formales, además de entregar al Estado, cierta cantidad de bienes,

generalmente dinero, que debe destinarse a satisfacer el gasto publico.

5.1.2.- Elementos de la relación tributaria

Sujetos

El Estado en materia fiscal esta representado por ciertos organismos como la

Secretaria de Hacienda y Crédito Publico, el seguro Social, las secretarias de

finanzas estatales, por mencionar algunos, quienes tiene la facultad de exigir al

contribuyente que cumplan con sus obligaciones fiscales de efectuar el pago de

los créditos fiscales a que tienen derecho a percibir tanto el estado o sus

organismos descentralizados que provengan de contribuciones o de sus

accesorios según el articulo 4o.

17

El contribuyente esta representado ya sea por persona física o persona moral.

En el articulo 1o. del CFF nos indica que las personas físicas y las morales están

obligadas a contribuir para los gastos públicos conforme a las leyes fiscales

respectivas. Todo asociante esta obligado a pagar contribuciones y cumplir las

obligaciones que establece el código y las leyes fiscales por la totalidad de los

actos o actividades que se realicen.

Los responsables solidarios son aquellos que tienen cierta relación con el

contribuyente, y que la autoridad en el articulo 26 del CFF establece determinados

requisitos para ser responsables solidarios.

Son responsables solidarios con el contribuyente entre otros:

I. Los retenedores y las personas a quienes las leyes impongan la obligación

de recaudar contribuciones a cargo del contribuyente.

II. Las personas que están obligadas a efectuar pagos a cuenta del

contribuyente.

III. Los liquidadores, síndicos, sociedades en liquidación y directores, gerentes y

o administrador único de las personas morales.

IV. Los adquirentes de negociaciones.

V. Los representantes de personas no residentes en el país.

VI. quienes ejerzan la patria potestad o tutela.

Vil. Los legatarios y donativos.

VIII. Quienes manifiesten su voluntad de asumir responsabilidad solidaria.

IX. Los terceros que para garantizar el interés fiscal constituyan deposito, prenda

o hipoteca o permitan el secuestro de bienes.

X. Los socios o accionistas.

XI. Las sociedades que inscriban en el registro o libro de acciones a personas

físicas o morales que no comprueben haber retenido y enterado el impuesto

sobre la renta causado por el enajenante de tales acciones.

XII. Las sociedades escindidas.

18

XIII. Las empresas que tengan un establecimiento en el país ya sea los

residentes en México o en el extranjero, por el impuesto que cause por el

otorgamiento del uso o goce temporal de bienes.

XIV. Las personas a quienes les presten servicios de servicios de residentes en el

extranjero.

XV. La sociedad que administre o propietario de bienes inmuebles de tiempo

compartido.

XVI. Derogada

XVII. Los asociados, por la asociante mediante la asociación en participación.

La responsabilidad solidaria comprenderá la totalidad de las contribuciones que

se deban o debieron haber enterado, así como sus accesorios, con excepción

de las multas. Esta disposición no impide que los responsables solidarios puedan

ser sancionados por actos u omisiones propios. Existe una limitante para el caso

de las fracciones III, X y XVII que el limite de responsabilidad sea hasta lo que

pueda ser garantizado con los bienes de la persona moral o la asociación en

participación no incurra en el supuesto de: a) No solicite su inscripción de su

registro federal de causantes, b) cambie de domicilio sin presentar el aviso

correspondiente o, c) no lleve contabilidad, la oculte o la destruya.

La responsabilidad de personas físicas empresarias, serán responsables hasta

por un monto que no exceda del valor de los activos afectos a dicha actividad, y

siempre que cumplan con todas las obligaciones a que se refiere la LISR que

tengan ingresos por actividades empresariales.

Evitar el pago de accesorios y multas improcedentes repercutirá en beneficios

financieros, ya que con esto se evitara afectar el flujo de efectivo de los

contribuyentes y truncar su liquidez.

19

Además de lo que nos indica la ley del Impuesto Sobre la Renta (LISR) en el

articulo 1o que las personas físicas y morales, están obligadas al pago del

impuesto sobre la renta.

Objetos

Las contribuciones se causan conforme se realizan las situaciones jurídicas o

de hecho, previstas en las leyes fiscales vigentes durante el lapso en que ocurran.

Dichas contribuciones se determinaran conforme a las disposiciones vigentes en

el momento de su causación y corresponde al contribuyente la determinación de

las contribuciones a su cargo. Según el articulo 6o del CFF.

Deduciendo que objeto es a lo que esta impuesto el sujeto, en este caso el

contribuyente, que al realizarse nace la obligación tributaria que nos menciona el

articulo 4o del CFF que son créditos fiscales los que tenga derecho a percibir el

Estado o sus organismos descentralizados que provengan de contribuciones como

el impuesto sobre la renta, el impuesto al valor agregado, el impuesto al activo, el

seguro social, donde la situación jurídica o de hecho son por la obtención de

ingresos, realizar actos o actividades como enajenación y prestación de servicios,

tenencia de activos, realizar erogaciones a personas por la prestación de un

servicio personal subordinado respectivamente. Es decir objeto es lo que grava.

La Base

La base es la cantidad a la cual se le aplica la tasa o tarifa, para determinar la

contribución que hay que pagar.

20

Tasa o tarifa

Tasa es el porcentaje que se aplica a la base para determinar la contribución a

pagar a cargo del sujeto pasivo establecida en ley.

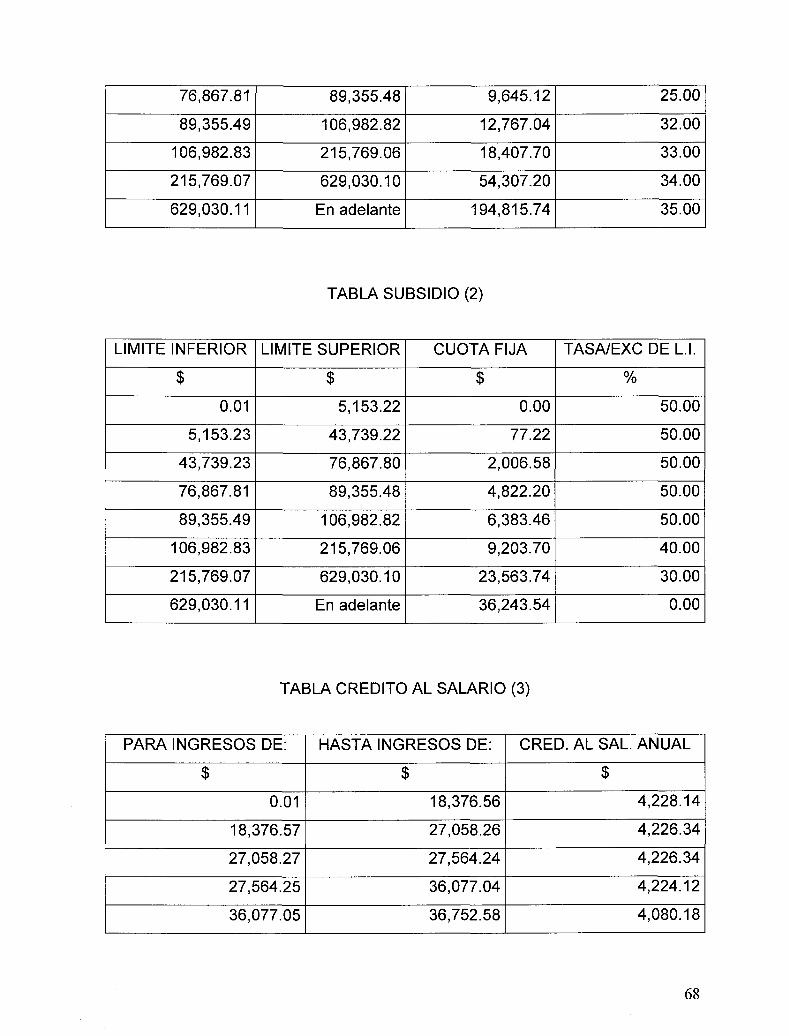

En el articulo 10° de la LISR nos indica que hay que calcular el impuesto sobre

la renta aplicando al resultado fiscal obtenido en el ejercicio del 32%. La tasa

establecida del 32% será para el año del 2005 las tasas para aplicar en los años

del 2002, 2003, 2004 serán de 35%, 34% y 33% respectivamente

Tarifa es la aplicación de tablas formuladas por el Estado para aplicarles

procedimientos de calculo sobre la base, los cuales a través de todo el proceso

nos determinaran la contribución detiene a cargo el sujeto pasivo.

5.1.3.- Consideraciones en la Relación Tributaria.

El articulo 5o del CFF señala que las disposiciones fiscales que establezcan

cargas a los particulares y las que señala excepciones a las mismas, así como las

que fijan las infracciones y sanciones, son de aplicación estricta. Se considera que

establecen cargas a los particulares las normas que refieren al sujeto, objeto,

base, tasa o tarifa.

Las otras disposiciones fiscales se interpretaran aplicando cualquier método de

interpretación jurídica. A falta de norma fiscal expresa, se aplicaran

supletoriamente las disposiciones de derecho federal común cuando su aplicación

no sea contraria a la naturaleza propia del derecho fiscal.

Lo anterior implica que los elementos de la relación tributaria son de aplicación

estricta (Ley del Impuesto sobre la Renta, Ley del Impuesto al Valor Agregado,

Ley del Impuesto al Activo, etc.), pero esta interpretación debe ser armónica

considerando las disposiciones de derecho fiscal (Código Civil, Código de

21

Comercio, etc.) y que el ejecutivo que el ejecutivo no podrá modificarlas por medio

de resoluciones de carácter general (Resolución Miscelánea Fiscal), de acuerdo

con el articulo 33, fracción I, inciso g).

Entonces para obtener el máximo provecho financiero en materia fiscal es

importante considerar el orden de aplicación de la legislación fiscal:

I. La Constitución y los Tratados Internacionales

II. Leyes Fiscales respectivas ( Ley del Impuesto Sobre la Renta, Ley del

Impuesto al Valor Agregado, etc) y sus Reglamentos, Miscelánea Fiscal,

Normatividad SAT - resoluciones particulares siendo estos que deben

respetar el principio de reserva de ley y solo son complementarios.

III. Código Fiscal de la Federación y su reglamento, la parte relativa en la

materia fiscal y la normatividad SAT de resoluciones particulares.

IV. Derecho Federal Común (Código de Comercio, Ley de Sociedades

Mercantiles, Código Civil, etc.) y complementando la investigación fiscal con:

a) Jurisprudencia, precedentes, tesis aisladas, b) doctrinas (libros, revistas,

conferencias, cursos, etc.) y c) Investigación.

Las principales consideraciones que deben hacerse de la Ley contra las

normas complementarias como la miscelánea fiscal, los reglamentos,

normatividad, etc. Son las siguientes:

• Cuando la Ley sustantiva no prevé una circunstancia especifica, sino solo

genérica y la norma complementaria establece una disposición aplicable a

la situación no contemplada por la Ley sustantiva en detalle nos da el efecto

de complementariedad.

• Cuando la Ley sustantiva establece una disposición y la norma

complementaria contradice la disposición de la ley sustantiva debe

prevalecer la aplicación de la disposición de la ley sustantiva

22

• Cuando la Ley sustantiva no establece disposición ni genérica ni en detalle

y la norma complementaria establece una disposición debe prevalecer la

Ley sustantiva porque la norma se excedió en su alcance.

Por lo que las limitaciones al poder jurídico mediante los actos realizados por

las autoridades debe existir una disposición legal para que sean validos y

facultados para ejércelas.

El contribuyente debe cumplir las obligaciones establecidas en ley, en el campo

no normado, tiene libertad de acción.

5.2.- Contribuciones

5.2.1.- Tipos de Contribuciones.

En el articulo 2o. del CFF nos fundamenta el tipo de contribuciones a las que

estamos obligados:

• Impuestos.

• Aportaciones de Seguridad Social.

• Contribuciones de mejoras.

• Derechos.

Así como los accesorios de las contribuciones y participan de la naturaleza de

estas:

• Recargos.

• Sanciones.

• Gastos de ejecución.

• Indemnización.

23

Los productos que son las contraprestaciones por los servicios que presta el

estado en funciones de derecho privado, así como por el uso, aprovechamiento o

enajenación de bienes del dominio privado fundamentado el articulo 3o.

5.2.2.- Impuestos

Según el articulo 2o, fracción I, establece que los impuestos son las

contribuciones establecidas en ley que deben pagar las personas físicas y morales

que se encuentren en la situación jurídica o de hecho prevista por la misma y que

sean distintas de las señaladas en las en las fracciones II, III, y IV de este articulo.

Lo que se deduce que no son impuestos las aportaciones de seguridad social,

las contribuciones de mejoras y derechos correspondientes a las fracciones

mencionadas.

5.2.3.- Clasificación de los Impuestos

Los Impuestos se clasifican en Impuestos Directos e Impuestos Indirectos.

Los Impuestos Directos son aquellos que gravan una manifestación inmediata

de la capacidad contributiva como el ingreso o la riqueza que no pueden ser

trasladados, no pueden recuperarse. Por ejemplo el Impuesto Sobre la Renta

Los Impuestos Indirectos son aquellos que gravan una manifestación

indirecta de la capacidad contributiva como el consumo o gasto, que pueden ser

trasladados y pueden recuperarse. Por ejemplo el Impuesto al Valor Agregado.

5.2.4.- Objetivo de los Impuestos

Los principales objetivos de los impuestos son el recaudatorio que es la

consecución de recursos privados para gastos publico, el social para la

24

redistribución del ingreso mediante una mayor imposición a sujetos con mayor

riqueza y asignarlo a sectores sociales mas rezagados y el económico para la

promoción de actividades económicas prioritarias mediante beneficios o estímulos

fiscales.

5.3.- Empresa, establecimiento, residencia y domicilio.

5.3.1.- Empresa y Establecimiento

Se considera empresa la persona física o moral que realice actividades

empresariales, ya sea directamente, a través de fideicomiso, o por conducto de

terceros, y por establecimiento se entenderá cualquier lugar de negocios en que

se desarrollen, parcial o totalmente, las citadas actividades. Entendiéndose como

personas morales entre otras a las sociedades mercantiles.

5.3.2.- Residencia en Territorio Nacional

Personas Físicas

1. Casa Habitación en México, salvo se encuentren por mas de 183

días naturales y acrediten otra residencia fiscal.

2. Funcionarios del Estado Mexicano en el Extranjero.

Personas Morales

I. Que se hayan constituido de conformidad con las leyes mexicanas.

5.3.3.- Domicilio Fiscal.

Personas Físicas

3. Cuando realizan actividades empresariales, el local donde se

encuentre el principal asiento de sus negocios.

25

4. Cuando presten servicios profesionales independientes, el local que

utilicen como base fija para el desempeño de sus actividades.

5. En los demás casos, el lugar donde tengan el asiento principal de

sus actividades.

Personas Morales

a) Los residentes en México, el local donde se encuentre la

administración principal del negocio.

b) Los residentes en el extranjero, si es uno el establecimiento en

México, si son varios, el principal o el que designen.

26

CAPITULO VI.- DERECHOS Y OBLIGACIONES FISCALES DE UNA

PEQUEÑA EMPRESA CONSTRUCTORA.

6.1.- Disposiciones Generales de las Leyes Fiscales

6.1.1. - El Pago de las Contribuciones

6.1.1.1. - Formas de Pago.

El articulo 20° del CFF nos fundamenta que las contribuciones y accesorios se

causaran y pagaran en moneda nacional. Se aceptaran como medios de pago los

siguientes:

Cheque Certificados.

Cheques de Caja.

Giros Postales.

Giros telegráficos.

Giros Bancarios.

Transferencia de Fondos.

Cheques personales.

El cheque mediante el cual se pague deberá expedirse a favor de la

Tesorería de la Federación y en caso de ser aportaciones de seguridad

social al organismo descentralizado de que se trate y deberán contener la

leyenda " Para abono en cuenta de (nombre de la tesorería u organismo

descentralizado)

6.1.1.2. - Plazo para su pago.

Las contribuciones se pagan en la fecha o dentro del plazo que señales las

disposiciones respectivas. A falta de disposición expresa el pago deberá hacerse

27

el día 17 del mes calendario siguiente al periodo que corresponde (articulo 6 del

CFF y articulo 14delal_ISR)

6.1.1.3.- Obtención de comprobante de pago.

Al hacer el pago se deberá obtener recibo oficial de la Secretaria de Hacienda y

Crédito Publico y si el pago se efectúa en Bancos se deberá obtener:

• Impresión de la maquina registradora.

• Sello de la Institución.

• Constancia.

• Acuse de recibo.

6.1.2. - Formas de Extinción de las Contribuciones y sus Accesorios.

6.1.2.1.-Pago

1) Pago Total. Liquidar las contribuciones en una sola exhibición dentro

del plazo para hacerlo o en la fecha establecida por las

disposiciones.

2) Pago en Parcialidades. Obteniendo autorización para pagar en a

plazos en parcialidades hasta por 48 meses causando recargos

(articulo 21 y 66 del CFF).

3) Pago Impugnado por algún medio de defensa, (articulo 20 CFF).

4) Pago Extemporáneo:

• Espontáneo: pagando únicamente la contribución., la

actualización de la contribución y los recargos de la

contribución ya actualizada.

28

• No espontáneo: Pagando la contribución, la actualización de

la contribución, los recargos de la contribución de la

contribución ya actualizada y además la sanción o multa

aplicable

El párrafo 8o del articulo 20 del CFF dice que los pagos que se hagan se

aplicaran a los créditos mas antiguos siempre que se trate de la misma

contribución, y antes de al adeudo principal, a los accesorios en el siguiente orden:

I. Gastos de ejecución.

II. Recargos

III. Multas.

IV. La indeminizacion por cheque devuelto.

En el párrafo 7o del articulo 21 de CFF nos menciona que la indemnización por

cheque devuelto será siempre del 20% del valor de este, donde al requerir al

contribuyente para su pago tendrá tres días para efectuar el pago del cheque mas

el 20% además de cubrir los demás accesorios de la las contribuciones.

6.1.2.2. - Compensación.

Cuando dos personas reúnen la calidad de acreedores y deudores

recíprocamente, podrán compensarse sus obligaciones.

6.1.2.3. - Prescripción.

El crédito fiscal se extingue por prescripción en el termino de cinco años

fundamentado en el articulo 146 del CFF.

29

6.1.2.3.-Caducidad.

La perdida de las facultades para exigir los créditos fiscales a través de

determinar las contribuciones omitidas, accesorios, sanciones por infracciones se

extinguen a los cinco años excepto cuando no este inscrito en el registro federal

de contribuyentes, no lleve contabilidad o no la conserve durante el plazo

establecido. Estos plazos se suspenden en visitas domiciliarías de auditoria,

revisión de dictamines o se interpuso revocación o algún juicio.

6.1.2.4. - Condonación.

Condonar o eximir total o parcialmente el pago de contribuciones y accesorios.

6.1.3. - Ejercicios Fiscales.

El articulo 11o del CFF establece:

Ejercicios Fiscales

Ejercicio Regular ^ w Enero a Diciembre

Ejercicio Irregular Inicio de

Actividades durante el año

w w

Del día de inicio de actividades hasta el 31 de

Diciembre

30

Terminación del Ejercicio Anticipada

1. Liquidación ^ w

Un solo ejercicio por lo que dure la

liauidanión

2. Fusión

3 Escisión t , w

Termina el día en que entra en

fusión o escisión

6.1.4. - Computo de Plazos.

Cuando los plazos sean fijados en días no se contaran, según la disposición en

el articulo 12° del CFF, los siguientes :

• Sábados.

• Domingos.

• 1o de Enero.

• 5 de Febrero.

• 21 de Marzo.

• 1o de Mayo.

• 5o de Mayo.

• 16 de Septiembre.

• 20 de Noviembre.

• 1o de Diciembre cada 6 años en día de transmisión de poderes del Poder

Ejecutivo Federal.

• 25 de Diciembre.

• Los días de vacaciones generales de las autoridades fiscales federales

excepto en los plazos para la presentación de declaraciones y pago de

contribuciones.

31

• Si es viernes el ultimo día del plazo en que deba de presentarse

declaraciones o pago de contribuciones ante los bancos, se prorrogara

hasta el siguiente día hábil (lunes)

6.1.5.- Actualización de contribuciones y aprovechamientos.

Por ser épocas de inflación el poder adquisitivo del dinero disminuye, y para no

perder su capacidad adquisitiva se actualizan los valores históricos, obteniendo

así un valor actual de un valor histórico.

La disposición del articulo 21° del CFF dice que cuando no se cubran las

contribuciones o los aprovechamientos en la fecha o dentro del plazo fijado, el

monto de estas se actualizara desde el mes en que debió hacerse el pago hasta

aquel en el que se efectúe el pago.

El articulo 17-A del CFF nos indica que el monto de las contribuciones,

aprovechamientos y devoluciones, se actualizaran por el transcurso del tiempo y

con motivo de los cambios de precios en el país, para lo cual se aplicara el factor

de actualización a las cantidades que deban actualizar. Dicho factor se obtendrá

dividiendo el índice Nacional de precios al Consumidor (INPC) del mes anterior al

mas reciente del periodo entre el INPC al mes anterior al mas antiguo de dicho

periodo. No se actualizaran por fracciones de mes. En el caso de que el INPC del

mes anterior al mas reciente del periodo, no haya sido publicado en el diario oficial

se tomara el ultimo publicado.

El monto de las actualizaciones no será deducible ni acreditable.

6.1.6. - Recargos de Contribuciones y Aprovechamientos.

32

Por falta de pago oportuno o que no sean cubiertas las contribuciones o

aprovechamientos deberán pagarse recargos en concepto de indemnización al

fisco federal. El calculo de dichos recargos será la tasa acumulada de recargos

mensuales, habidos desde el mes en que debió hacerse el pago y hasta el mes en

que se efectúe, multiplicada por la contribución actualizada. Estos recargos se

causaran por cada mes o fracción que transcurra a partir del día en que debió

hacerse el pago y hasta que el mismo se realice. Además estos recargos se

causaran hasta por 5 años y de hasta por 10 años en caso de que el contribuyente

este en los supuestos de no estar inscrito en el registro Federal de Contribuyentes,

no llevar contabilidad, conservarla durante el plazo exigido o no presente

declaraciones. Fundamentado en el articulo 21 del CFF.

6.1.7.-Multas

La aplicación de multas, por infracciones a las disposiciones fiscales, se hará

independientemente de que exija el pago de las contribuciones respectivas y sus

demás accesorios, así como de las penas que impongan las autoridades

judiciales cuando se incurra en responsabilidad penal.

Cuando no se paguen las multas en la fecha establecida, el monto será

actualizado desde el mes en que debió hacerse el pago y hasta el mismo en que

se efectúe, (art. 17-A del CFF)

6.1.8.- Devoluciones

La devolución de contribuciones fundamentada en el articulo 22 del CFF de las

cantidades pagadas indebidamente así como las que procedan con las leyes

fiscales.

33

A. Tramites ante las autoridades:

La autoridad tiene 20 días a partir de la presentación de

la solicitud para requerir la información

adicional

El Contribuyente tiene 20 días a

partir del requerimiento para presentación de la

información adicional

requerida. (*)

Presentación de la solicitud.

Cumple requerimiento

Devolución

La autoridad tiene 20 días a partir de la presentación de

la solicitud para requerir la garantía por 6 meses igual

al monto de la devolución

El contribuyente tiene 20 días a

partir del requerimiento de para garantizar el

monto de devolución por 6

meses (*)

Si no cumple requerimiento se encuentra como subsistido de la

solicitud

En 50 días hábiles desde

la presentación de la solicitud

En 40 días hábiles desde la

presentación de la solicitud cuando la

devolución se abone a cuenta bancaria

Notas:

• B) Además de seguir el proceso A se establecerá los siguientes tramites si

no se han presentado solicitudes de devolución en el ejercicio en que se

haga la solicitud y en el anterior. O si

• (*) Dichos periodos no se computan en el plazo para la devolución.

Actualización de las devoluciones o pagos indebidos. Se obtendrá el factor de

actualización dividiendo el INPC del mes anterior en que la devolución se efectúe

entre el INPC del mes anterior en que se presento la declaración del saldo a favor,

o en su caso, del mes en que se realizo el pago de lo indebido.

6.1.9. - Compensaciones

Los contribuyentes obligados a pagar mediante declaración podrán optar por

compensar las cantidades que tengan a su favor contra las que estén obligados a

pagar por adeudo propio o por retenciones a terceros según lo indicado en el

articulo 23 del CFF y como reglas generales tenemos que:

• Se pueden compensar siempre que deriven de una misma contribución:

ISR contra ISR, IVA contra IVA, etc.

• Se pueden compensar contra cualquier tipo de contribución, si y solo si

el contribuyente se dictamine fiscalmente: IRS del ejercicio a su cargo,

IVA del ejercicio a su cargo.

Los saldos a favor serán actualizados en términos del articulo 17-a del CFF

desde el mes en que se realizo el pago de lo indebido o se presento la declaración

con el saldo a favor, hasta aquel en que la compensación se realice.

Se deberá presentar el aviso de compensación correspondiente dentro de los

cinco días hábiles siguientes a aquel en que la misma se haya efectuado.

35

6.1.10.-Libro de Actas

• En el libro se anotaran las claves de registro federal de contribuyentes

de los socios y accionistas

• En cada acta de asamblea se anotaran las claves de registro federal de

contribuyentes de los socios y accionistas que asistan.

6.1.11. - Inscripción de los trabajadores.

Las personas que hagan pagos a las personas físicas, deberán solicitar la

inscripción de los contribuyentes a los que hagan dichos pagos, para tal efecto

deberá proporcionarles los datos necesarios.

6.1.12.- Reglas sobre contabilidad.

Las Personas físicas con actividades empresariales y las personas morales

están obligadas a llevar contabilidad, deberán aplicar las siguientes reglas (articulo

28 del CFF):

1. Sistemas de registro contables.

2. Los asientos contables deberán ser analíticos y efectuarse dentro de un

plazo de dos meses a las actividades respectivas.

3. Llevaran la contabilidad en su domicilio o en lugar autorizado por el

reglamento del CFF.

4. Conservar la contabilidad por 10 años (articulo 30 del CFF).

5. Libros y registros sociales a que obliguen otras leyes.

Se entenderá como contabilidad a los registro cuentas especiales, libros y

registros sociales, así como la documentación comprobatoria de los asientos

respectivos y los comprobantes de haber cumplido con las disposiciones fiscales.

36

En relación a los asientos contables deberán satisfacer los siguientes

requisitos:

1. Identificar actos y actividades.

2. Identificar las inversiones.

3. Relacionar cada operación, acto o actividad con los saldos finales.

4. Formular los estados financieros

5. Relacionar los estados de posición financiera con las cuentas de cada

operación.

6. Registro total de actos y actividades.

7. Identificar las contribuciones que se deben cancelar o devolver.

8. Comprobar el cumplimiento de los requisitos al otorgamiento de estímulos

fiscales.

9. Identificación de bienes distinguiendo entre los bienes adquiridos o

producidos, materias primas y productos terminados o semiterminados, los

enajenados, los destinados a donación o la destrucción.

Para esto se tendrá la obligación de llevar dos tipos de libros el libro diario y

libro mayor.

El libro de diario se registraran en forma descriptiva todas y cada una de sus

operaciones, actos o actividades siguiendo el orden cronológico en que estos se

efectúen, indicando el movimiento de cargo o crédito que a cada una le

corresponda.

El libro mayor deberá anotarse el numero de las cuentas de la contabilidad, su

saldo final del periodo de registro inmediato anterior, el total del movimiento a

cargo o a crédito a cada cuenta en el periodo y su saldo final.

37

6.1.13.- Documentación comprobatoria de operaciones.

6.1.13.1. - Expedición de comprobantes

Se debe de expedir comprobantes por las actividades que se realicen, dichos

comprobantes deben reunir los siguientes requisitos:

Nombre, denominación o razón social.

Domicilio Fiscal.

Clave del registro Federal de Contribuyentes.

Numero de Folio

Lugar y Fecha de expedición.

Clave del Registro Federal de Contribuyente de la persona a favor de quien

se expida.

Cantidad y clase de mercancías o descripción del servicio que amparen.

Numero y fecha del documento aduanero, así como de la aduana por la

cual se realizo la importación.

Fecha de impresión y datos de identificación del impresor autorizado..

Vigencia para la utilización de los comprobantes, ya que se encuentra

establecido un plazo máximo de dos años a partir de su impresión.

Expedirse en original y copia ( RCFF)

Así mismo al expedir los comprobantes se deberán asegurarse del nombre,

denominación o razón social de la persona a favor de quien se expidan los

comprobantes con el documento con el que acrediten la clave del registro federal

de contribuyentes que se asienta en dichos comprobantes.

6.1.13.2. - Impresión de comprobantes

38

La impresión de los comprobantes por las actividades que se realicen, deberán

ser impresos en los establecimientos que autorice la secretaria de Hacienda y

Crédito Publico.

6.1.13.3. - Comprobantes para la Deducción y Acreditamiento de contribuciones.

Para poder deducir o acreditar físicamente con base en los comprobantes

deberá observar y cerciorarse de que se cumplan los mismos requisitos de

expedición de comprobantes y de impresión de los mismos.

6.1.14. -Avisos ante la Administración Tributaria

Las personas físicas o morales presentaran, en su caso, los avisos siguientes:

• Cambio de denominación o razón social dentro del mes siguiente a partir

del día siguiente en que se firme el acta constitutiva.

• Cambio de domicilio fiscal dentro del mes siguiente al día en que tenga

lugar la situación jurídica o de hecho.

• Aumento o disminución de obligaciones, suspensión o reanudación de

actividades. De aumento cuando se este obligado a presentar

declaraciones periódicas distintas de las que venia presentando. De

disminución cuando se deje de estar sujeto a cumplir con una o más

obligaciones periódicas y se deba de seguir presentando declaraciones

periódicas. De suspensión, cuando el contribuyente cuando el contribuyente

interrumpa sus actividades por las cuales esta obligado a presentar

declaraciones periódicas. De reanudación, cuando se vuelva a estar

obligado a presentar alguna de las declaraciones periódicas.

39

• Liquidación o apertura de sucesión. De Liquidación de sociedades dentro

del mes siguiente al día en que se inicie el procedimiento de liquidación. De

sucesión, en el caso de que una persona este obligada a presentar

declaraciones periódicas fallezca y deberá ser presentado por el sucesor

dentro del mes siguiente al día siguiente en que se acepte el cargo.

• Cancelación de registro federal de contribuyentes. Cuando suceda la

escisión de sociedades, en fusión de sociedades en caso de personas

morales y en caso de personas físicas cuando fallece el contribuyente.

6.2. - Resultado Fiscal.

El resultado fiscal se determinara obteniendo la utilidad fiscal disminuyendo de

la totalidad de sus ingresos acumulables obtenidos en el ejercicio, las deducciones

autorizadas.

A la utilidad fiscal del ejercicio se le podrán disminuir las perdidas fiscales

pendientes de aplicar de ejercicios anteriores.

El impuesto del ejercicio se pagara mediante declaración dentro de los tres

meses siguientes a la fecha en que termine el ejercicio fiscal, la llamada

declaración anual.

6.3. - Determinación de los Ingresos Acumulables.

Se consideran ingresos atribuibles a un establecimiento en el país, los

provenientes de la actividad empresarial que desarrolle o los ingresos, de los

cuales se deberá pagar el impuesto según la ley del ISR.

40

'.I. ,VS.

Los ingresos acumulables son la totalidad de los ingresos en efectivo, en

bienes, en servicio, en crédito o de cualquier otro tipo, que obtengan en el

ejercicio.

No se consideran ingresos los que obtenga el contribuyente por aumento de

capital, por pago de perdida délos socios o accionistas, primas obtenidas por la

colocación de acciones, por valuación de acciones por el método de participación,

ni por reevaluación de activos, ni reevaluación de acciones.

Para la determinación de los ingresos acumulables se considerara lo que

ocurra primero en las fechas que se señalan tratándose del origen de los mismos:

1. Enajenación o prestación de servicios.

a) Se expida el comprobante.

b) Se envié o se entregue el bien o cuando se preste el servicio.

c) Se cobre o sea exigible total o parcialmente el precio o la

contraprestación pactada.

2. Uso o goce temporal de bienes.

a) Cuando se cobren total o parcialmente las contraprestaciones.

b) Cuando sean exigibles a favor de quien efectúe dicho otorgamiento.

c) Se expida el comprobante de pago que ampare el precio o la

contraprestación pactada.

3. Arrendamiento financiero.

a) Exigibilidad de las contraprestaciones pactadas ya sea el total o la

parte del mismo durante el ejercicio.

4. Enajenaciones a plazo.

a) Todo el ingreso del precio pactado o solamente la parte del precio

cobrado durante el periodo.

41

5. Contratos de Obra.

a) Cuando las estimaciones de obra sean autorizadas o aprobadas

para que proceda su cobro, siempre que estas sean cobradas hasta

en los tres meses siguientes a la fecha de autorización o aprobación,

sino se considerara el ingreso obtenido hasta que sean

efectivamente cobradas.

b) En los casos en que no sé este obligado a presentar estimaciones o

la periocidad de presentarlas sea mas de tres meses se considerara

como ingreso el avance trimestral de la ejecución de la obra.

c) Los anticipos se consideran ingresos acumulables.

Los ingresos acumulables obtenidos por contratos de obra se disminuirán con

la parte de los anticipos que se hubieran acumulado con anterioridad y que se

amortice contra la estimación o avance de la obra.

6. Intereses

a) Los intereses devengados a favor.

b) Los intereses moratorios se acumularan a partir del cuarto mes

cuando sean efectivamente cobrados.

7. Ajuste Inflacionario.

a) Cuando el saldo promedio anual de las deudas sea mayor que el

saldo promedio de los créditos, la diferencia se multiplicara por el

factor de ajuste anual y el resultado será el ajuste anual por inflación

acumulable.

El factor de ajuste será el que se obtenga de restar a la unidad al cociente que

se obtenga de dividir el índice Nacional de precios al Consumidor del ultimo mes

del ejercicio de que se trate entre el citado índice del ultimo mes del ejercicio

inmediato anterior.

42

El promedio anual de los créditos o de las deudas será la suma de los saldos al

ultimo día de cada uno de los meses del ejercicio, dividida entre el numero de

meses del ejercicio. No se incluirán en el saldo del ultimo día de cada mes los

intereses que se devenguen en el mes.

Crédito se considera el derecho que tiene una persona acreedora a recibir de

otra deudora una cantidad en numerario.

No se consideran créditos los siguientes:

• Los que sean a cargo de personas físicas y no provengan de sus

actividades empresariales.

• Los que sean a cargo de socios o accionistas.

• Los que sean a cargo de empleados.

Deuda se considera cualquier obligación en numerario pendiente de

cumplimiento, siendo también deudas los pasivos.

No se consideran deudas las siguientes:

• Las originadas por partidas no deducibles.

• Las contribuciones

• Los accesorios de las contribuciones.

• Las provisiones de activo o pasivo.

• Reservas para la indemnización de personal.

8. Ganancia por enajenación de terrenos.

a) La ganancia por enajenación de terrenos se obtendrá del ingreso

obtenido restando el monto original de la inversión, el cual se podrá

ajustar multiplicándolo por el factor de actualización correspondiente

al periodo comprendido desde el mes en que se realizo la

43

adquisición y hasta el mes inmediato anterior a aquel en que se

realice la enajenación.

6.4. - Determinación de las Deducciones Autorizadas.

Los contribuyentes podrán efectuar las deducciones siguientes:

1. Devoluciones, descuentos y bonificaciones.

2. Adquisición de mercancías, disminuidas de devoluciones, descuentos y

bonificaciones.

3. Los gastos.

4. Las inversiones por depreciación y amortización.

5. Los créditos Incobrables y perdidas sufridas por enajenación de bienes no

incluidos en los incisos 1 y 2.

6. Las aportaciones para las reservas de fondos de pensiones y jubilaciones

complementarias a las que establece la Ley del Miss.

7. Las primas de antigüedad.

8. Las cuotas patronales pagadas al Instituto Mexicano del Seguro Social.

9. Los intereses devengados en el ejercicio. En el caso de intereses

moratohos a partir del cuarto mes y que sean efectiva, ente pagados.

10. Ajuste Inflacionario.

a) Cuando el saldo promedio anual de las créditos sea mayor que el

saldo promedio de las deudas, la diferencia se multiplicara por el

factor de ajuste anual y el resultado será el ajuste anual por inflación

acumulable.

El factor de ajuste será el que se obtenga de restar a la unidad al cociente que

se obtenga de dividir el índice Nacional de precios al Consumidor del ultimo mes

del ejercicio de que se trate entre el citado índice del ultimo mes del ejercicio

inmediato anterior.

44

El promedio anual de los créditos o de las deudas será la suma de los saldos al

ultimo día de cada uno de los meses del ejercicio, dividida entre el numero de

meses del ejercicio. No se incluirán en el saldo del ultimo día de cada mes los

intereses que se devenguen en el mes.

Los requisitos indispensables para la deducción deberán reunir lo siguiente:

• Ser estrictamente indispensable para los fines del contribuyente.

• La deducción de inversiones se proceda en términos de ley.

• Amparado con los requisitos de comprobantes

• Cuando los pagos mayores a $ 2,000.00 se efectúe a través de cheque

nominativo del contribuyente o mediante traspaso de cuenta en

instituciones de crédito, excepto cuando dichos pagos sean por la

prestación de un servicio personal subordinado.

• Los pagos que se efectúen a través de cheque nominativo deberá de ser

del contribuyente que compro el bien o recibió el servicio a nombre de

quien lo vendió o presto el servicio, contener el registro federal de

contribuyente y además contener la expresión para abono en cuenta del

beneficiario.

• Registradas en la contabilidad.

• Cumplir con la retención y entero de impuestos a cargo de terceros.

• Cuando los pagos sean a personas físicas que son ingresos para ellas

como personas físicas del régimen simplificado cuando sean

efectivamente pagado, se gire el cheque o se haga el traspaso a cuenta

bancaria.

• Tratándose de honorarios o gratificaciones a administradores,

comisarios, directores, gerentes generales o miembros del consejo

directivo, estos se determinen en cuanto a monto total y percepción

mensual y que satisfagan que el importe anual no sea superior al sueldo

anual devengado por el funcionario de mayor jerarquía en la sociedad,

45

que no sea superior al monto de los sueldos y salarios anuales

devengados por el personal del contribuyente y que no exceda del 10%

del monto total de las otras deducciones del ejercicio.

• Los gastos de previsión social se otorguen en forma general de todos los

trabajadores de confianza como los otros. Cumpliendo que las

prestaciones de previsión social de los trabajadores de confianza no

exceda del 10% del total de remuneraciones gravadas de dichos

trabajadores sin que en ningún caso exceda del salario mínimo elevado

al año.

• Primas por seguros y fianzas.

• Que el costo de adquisición o de los intereses sean los del mercado.

• Que a mas tardar el ultimo día del ejercicio se reúnan todos los requisitos

de cada deducción en particular.

• El crédito al Salario sea efectivamente pagado.

• Deducción inmediata de activo fijo.

No son deducibles aquellos que en donde no se podrá efectuar deducción

alguna siendo estos:

1. La compra de activos fijos, terrenos, las acciones, las partes sociales,

obligaciones, valores mobiliarios y titulo que representen la propiedad de

bienes.

2. Contribuciones.

3. Accesorios de las contribuciones excepto los recargos que se hubieran

pagado.

4. Gastos en inversiones que no sean deducibles.

5. Los obsequios y atenciones a excepción de los que se ofrezcan a los

clientes en forma general.

6. Los gastos de representación.

46

7. Gastos de viaje y viáticos dentro de la zona de 50 Km. que circunde el

domicilio del contribuyente.

8. Las sanciones o indemnizaciones por culpa imputable al contribuyente.

9. Los interese por prestamos de valores cuando se efectúen con personas

físicas y morales con fines no lucrativos.

10. Las provisiones para la creación o el incremento de reservas de activo o de

pasivo.

11. Reservas para la indemnización de personal.

12. Primas en reducción de capital.

13. Perdidas por enajenación de bienes cuando el valor de adquisición no

corresponda al del mercado.

14. Crédito comercial

15. Perdidas por inversiones no deducibles.

16. El impuesto al valor agregado y el impuesto especial sobre producción de

servicios, excepto cuando no haya derecho a acreditar o solicitar su

devolución. Tampoco es deducible cuando el gasto fue no deducible.

17. El 50% de los consumos en restaurantes. Para que proceda la diferencia

como deducible el pago deberá hacerse invariablemente mediante tarjeta

de crédito, de debito o de servicios o a través de los monederos

electrónicos.

18. Los consumos en bares.

19. Los gastos de los comedores sino están a disposición de todos los

trabajadores y si lo están que no excedan de un monto del salario mínimo

general diario por cada trabajador que haga uso de los mismos y por cada

día que preste el servicio, adicionado con la cuota de recuperación que

pague el trabajador.

20. Los pagos por servicios aduaneros distintos de los honorarios de agentes

aduanales y de los gastos en que incurran estos por cuenta del

contribuyente.

47

6.5. - Deducción de las Inversiones.

Las inversiones son los activos fijos, los gastos y cargos diferidos y las

erogaciones realizadas en periodos preoperativos.

Activo fijo es el conjunto de bienes tangibles que utilicen los contribuyentes

para la realización de sus actividades y que se demeriten por el uso en el servicio

del contribuyente y por el transcurso del tiempo.

Gastos y cargos diferidos son los activos intangibles representados por bienes

o derechos que permitan reducir costos de operación, la mejora de calidad o

aceptación de un producto durante un periodo limitado inferior a la de duración de

la persona.

Erogaciones realizados en periodos preoperativos, son aquellas son todas

aquellas que efectúe el contribuyente antes de que enajene sus productos o

preste sus servicios en forma constante.

Las inversiones se podrán deducir en los por cientos máximos establecidos por

ley. El monto original de la inversión comprende el precio del bien, los impuestos

efectivamente pagados con motivo de la adquisición del bien a excepción del

impuesto al valor agregado, así como las erogaciones por concepto de derechos,

cuotas compensatorias, fletes, transportes, acarreos, seguros contra riesgos en la

transportación, manejo, comisiones sobre compras y honorarios.

El inicio de la deducción es a elección del contribuyente ya sea en el ejercicio

en que se comience la utilización del bien o a parte del ejercicio siguiente.

Cuando el contribuyente enajene los bienes deducirá en el ejercicio la parte

correspondiente aun no deducida en el ejercicio de que se trate.

48

La actualización de la deducción se hará conforme al periodo comprendido

desde el mes en que se adquirió el bien y hasta el ultimo mes de la primera mitad

del periodo en que haya sido utilizado el bien durante el ejercicio por el que se

efectúe la deducción.

Los porcientos máximos para la deducción de bienes en una empresa

constructora son:

1) Bienes intangibles:

a. 5% para cargos diferidos

b. 10% para erogaciones realizadas en periodos preoperativos.

c. 15% para regalías, asistencia técnica

d. La unidad entre el numero de años por los que se otorgo la concesión por

cien.

2) Bienes Tangibles:

a) Construcciones

i) 10% para inmuebles declarados como monumentos,

ii) 5% para los demás casos.

b) 10% para mobiliario y equipo de oficina,

i) 10% para los demás.

c) 25% para automóviles, autobuses, camiones de carga, tractocamiones y

remolques.

d) 30% para computadoras, personales de escritorio y portátiles; servidores;

impresores, lectores ópticos, graficadores, lectores de código de barras,

digitalizadores, unidades de almacenamiento externo y concentradores de

servicio de computo.

e) 35% para dados, troqueles, moldes, matrices y herramental.

f) Maquinaria y equipo:

i) 5% en la generación, conducción, transformación y distribución de

electricidad; en la molienda de granos; en la producción de azúcar; en el

transporte fluvial, marítimo y lacustre.

49

i¡) 6% en la producción de metal, de tabaco y derivados del carbón.

i¡¡) 7% en la fabricación de pulpa, papel, en la extracción de petróleo y gas.

iv) 8% en fabricación de vehículos, ferrocarriles, navios, metal, maquinaria,

en la elaboración de productos alimenticios y bebidas,

g) 10% en el transporte eléctrico

h) 12% en la industria minera, en la construcción de aeronaves y en el

terrestre de carga y pasajeros,

i) 25% en la industria de la construcción

La deducción de inversiones se regirá conforme a lo siguiente:

• Las adaptaciones o mejoras se consideraran inversiones

• No se considerara inversión los gastos por concepto de reparación,

mantenimiento o conservación para mantener el bien en condiciones de

operación.

• Las inversiones en automóviles solo serán deducibles hasta por un monto

de $ 200,000.00 . Esta regla no será aplicable si la actividad del

contribuyente consiste en el otorgamiento del uso o goce temporal de

automóviles.

6.6.- Perdida Fiscal

La perdida fiscal será la diferencia entre los ingresos acumulables del ejercicio

y las deducciones autorizadas siendo estas mayores. La perdida fiscal podrá

disminuirse de la utilidad fiscal de los diez ejercicios siguientes hasta agotarla.

La perdida fiscal se actualizara con el factor obtenido desde el primer mes de la

segunda mitad del ejercicio en que ocurrió la perdida y hasta el ultimo mes del

ejercicio. La perdida fiscal de ejercicios anteriores se actualizara con el factor

desde el mes en que se actualizo la perdida y hasta el ultimo mes del ejercicio

inmediato anterior.

50

6.7.- Presentación de Declaraciones.

Presentar a mas tardar el día 15 de febrero de cada año, la información

correspondiente de las personas a las que les hubiera efectuado retenciones en el

año calendario anterior.

Presentar declaración en la que se determine el resultado fiscal del ejercicio o

la utilidad gravable del mismo y el monto del impuesto correspondiente dentro de

los tres meses siguientes a la fecha en que termine dicho ejercicio. Donde se

determinara la utilidad fiscal y el monto que corresponda a la participación de los

trabajadores en las utilidades de la empresa.

Proporcionar la información de las operaciones efectuadas en el año calendario

inmediato anterior con los proveedores y con los clientes. Esta información solo

será proporcionada cuando las autoridades fiscales así lo requieran.

Presentar a mas tardar el día 15 de Febrero de cada año la información sobre

el nombre, domicilio y registro federal de contribuyente de cada una de las

personas a quienes se le efectuaron pagos por concepto de dividendos, así como

el monto pagado en el año de calendario inmediato anterior.

Las declaraciones deberán entregarse a través de medios electrónicos.

6.8. - Determinación de los Pagos Provisionales.

Tratándose de los pagos provisionales del impuesto sobre la renta se deberá

calcular el coeficiente de utilidad correspondiente al ultimo ejercicio de doce

meses por el que se debió haber presentado declaración anual. Donde a la utilidad

se le adicionara la utilidad fiscal o reducirá la perdida fiscal del ejercicio con el

51

importe de la deducción inmediata de .^versiones y el resultado se dividirá entre

los ingresos nominales del mismo ejercicio.

Tratándose del segundo ejercicio fiscal, el primer pago provisional

comprenderá el primero, segundo y tercer mes del ejercicio, y se considerara el

coeficiente de utilidad fiscal del primer ejercicio, aun cuando no hubiera sido de

doce meses.

Cuando en el ultimo ejercicio de doce meses no resulte coeficiente de utilidad

se aplicara el del ultimo ejercicio de doce meses por el que tenga dicho

coeficiente, sin que este sea anterior a cinco años.

Ya habiendo calculado el coeficiente de utilidad, la utilidad fiscal del periodo

será la que resulte del producto de este coeficiente por los ingresos nominales

correspondientes al periodo desde el inicio del ejercicio hasta el ultimo día del mes

al que se refiere el pago.

A la utilidad fiscal determinada se le podrá disminuir en cada pago provisional

la perdida fiscal de ejercicios anteriores dividida entre doce y actualizada en los

términos de la ley.

El importe del pago provisional del impuesto sobre la renta será el que resulte

de aplicar la tasa establecida en la ley del ISR por la utilidad obtenida y disminuida

del importe de los pagos provisionales realizados con anterioridad y de

retenciones por ingresos por intereses.

Los Ingresos nominales son los ingresos acumulables excepto el ajuste anual

por inflación, donde si se consideran los intereses que se devenguen a favor.

52