ADVEO Presentación de Resultados Ejercicio 2013 1 · PIM CRM ERP WMS Business Intelligence Única...

17

Presentación de Resultados Presentación de Resultados Presentación de Resultados Presentación de Resultados Ejercicio 2013 Ejercicio 2013 Ejercicio 2013 Ejercicio 2013 Madrid, 27 de Febrero, 2014

Transcript of ADVEO Presentación de Resultados Ejercicio 2013 1 · PIM CRM ERP WMS Business Intelligence Única...

Presentación de ResultadosPresentación de ResultadosPresentación de ResultadosPresentación de Resultados

Ejercicio 2013Ejercicio 2013Ejercicio 2013Ejercicio 2013

Madrid, 27 de Febrero, 2014

2013 2013 2013 2013 HechosHechosHechosHechos DestacadosDestacadosDestacadosDestacados

• Facturación y Resultado bruto de explotación (Ebitda) en línea con el 2012, a pesar de la caída del mercado en torno a un 8% y a las adversas condiciones económicas.

• Excelente gestión operativa alcanzando una reducción del 37% en el tamaño del Capital Circulante operativo y una sustancial mejora en la Rentabilidad del Capital Empleado (ROCE) hasta alcanzar el16% .

• Evolución del proceso de integración en línea con lo previsto, con todos los países operando bajo una sola marca (Adveo) y una única realidad operativa.

• El acuerdo para la venta de Unipapel por16M€ (a ser ejecutada dentro del primer trimestre del 2014)

2

• El acuerdo para la venta de Unipapel por16M€ (a ser ejecutada dentro del primer trimestre del 2014) completa con éxito el ciclo estratégico iniciado en 2009.

• Un nuevo Modelo Operativo Adveo y su correspondiente plan acción han sido preparados y definidos para su implementación en 2014 y 15.

• En línea con el Plan Estratégico, los cambios operativos y organizativos a ser implementados reducirán la plantilla total en 2014 y 2015 en 274 puestos de trabajo. Se han dotado a cargo del ejercicio 2013, un total de 10,5 m€ en concepto de provisiones por reestructuración.

• El resultado neto estatutario para el ejercicio será negativo por un importe de 6m€, fundamentalmente debido a la dotación para provisiones de reestructuración organizativa y a la venta de Unipapel (minusvalías contables y pérdidas operativas).

• 30m€ de Flujo de Caja Operativo (65% conversión EBITDA vs. caja) reduce la DFN a 91m€ (1,9x EBITDA). Teniendo en cuenta el ingreso procedente de la venta de Unipapel la DFN sería de 75m€ y 1,5x EBITDA

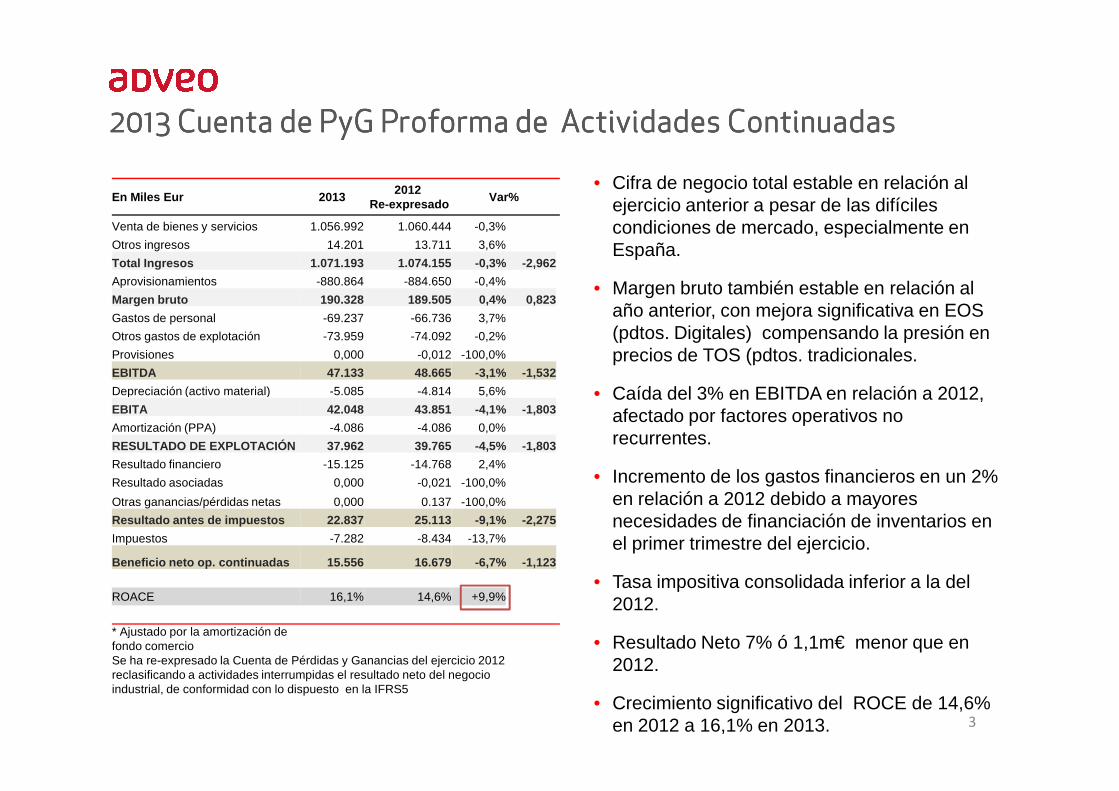

En Miles Eur 20132012

Re-expresadoVar%

Venta de bienes y servicios 1.056.992 1.060.444 -0,3%

Otros ingresos 14.201 13.711 3,6%

Total Ingresos 1.071.193 1.074.155 -0,3% -2,962

Aprovisionamientos -880.864 -884.650 -0,4%

Margen bruto 190.328 189.505 0,4% 0,823

Gastos de personal -69.237 -66.736 3,7%

Otros gastos de explotación -73.959 -74.092 -0,2%

Provisiones 0,000 -0,012 -100,0%

EBITDA 47.133 48.665 -3,1% -1,532

Depreciación (activo material) -5.085 -4.814 5,6%

• Cifra de negocio total estable en relación al ejercicio anterior a pesar de las difíciles condiciones de mercado, especialmente en España.

• Margen bruto también estable en relación al año anterior, con mejora significativa en EOS (pdtos. Digitales) compensando la presión en precios de TOS (pdtos. tradicionales.

• Caída del 3% en EBITDA en relación a 2012,

2013 2013 2013 2013 Cuenta de Cuenta de Cuenta de Cuenta de PyGPyGPyGPyG Proforma de Actividades ContinuadasProforma de Actividades ContinuadasProforma de Actividades ContinuadasProforma de Actividades Continuadas

Depreciación (activo material) -5.085 -4.814 5,6%

EBITA 42.048 43.851 -4,1% -1,803

Amortización (PPA) -4.086 -4.086 0,0%

RESULTADO DE EXPLOTACIÓN 37.962 39.765 -4,5% -1,803

Resultado financiero -15.125 -14.768 2,4%

Resultado asociadas 0,000 -0,021 -100,0%

Otras ganancias/pérdidas netas 0,000 0.137 -100,0%

Resultado antes de impuestos 22.837 25.113 -9,1% -2,275

Impuestos -7.282 -8.434 -13,7%

Beneficio neto op. continuadas 15.556 16.679 -6,7% -1,12 3

ROACE 16,1% 14,6% +9,9%

* Ajustado por la amortización defondo comercioSe ha re-expresado la Cuenta de Pérdidas y Ganancias del ejercicio 2012 reclasificando a actividades interrumpidas el resultado neto del negocio industrial, de conformidad con lo dispuesto en la IFRS5

• Caída del 3% en EBITDA en relación a 2012, afectado por factores operativos no recurrentes.

• Incremento de los gastos financieros en un 2% en relación a 2012 debido a mayores necesidades de financiación de inventarios en el primer trimestre del ejercicio.

• Tasa impositiva consolidada inferior a la del 2012.

• Resultado Neto 7% ó 1,1m€ menor que en 2012.

• Crecimiento significativo del ROCE de 14,6% en 2012 a 16,1% en 2013. 3

41%

19%

9%

4%

24%

3%

Francia

Alemania

Italia

Bélgica

España

Portugal

2013 Ventas y comportamiento de Márgenes2013 Ventas y comportamiento de Márgenes2013 Ventas y comportamiento de Márgenes2013 Ventas y comportamiento de Márgenes• Ventas estables en relación al año anterior a pesar de una

caída estimada del mercado del 8%.

• Fuerte mejora en la rentabilidad de productos digitales dirigida por una importante racionalización de la base de clientes.

• Presión en precios en TOS debido a una menor demanda y a la situación de competidores con dificultades financieras luchando por volumen.

• Muy buen comportamiento de negocio en Francia,

2013 Mix Países

soportado por la adquisición de Buro Plus.

• Satisfactoria evolución del negocio también en Italia y Alemania, con ventas en línea con 2012 y mejora del margen bruto, con Benelux mejorando sustancialmente en la 2ª parte del año.

• La adversa situación del mercado y las duras condiciones económicas, han provocado caídas de doble dígito en España, tanto en ventas como en margen, afectando al negocio por encima de lo esperado, haciendo urgente y necesaria un fuerte reestructuración de la base de costes.

• Fuerte crecimiento en el segmento de clientes Retail y caídas en los segmentos de especialistas de IT y clientes tradicionales. 4

2013 Capital Circulante Operativo2013 Capital Circulante Operativo2013 Capital Circulante Operativo2013 Capital Circulante Operativo

• Excelente reducción del capital circulante .

• CC: -25 M€ (-37%) y -4 días (-50%).

• Cuentas a cobrar e Inventarios -81M€. Aprox. 19 M€ de reducción debida a Actividades Actividades discontinuadas.

• Cuentas a pagar decrecen debido a menores compras a final del ejercicio 2013, a soporte de objetivos de inventarios mas reducidos para en 2014. Aprox. 7M€ de reducción debida a Actividades discontinuadas.

5

2013 2013 2013 2013 Proceso de IntegraciónProceso de IntegraciónProceso de IntegraciónProceso de Integración

• Proceso de integración a buen ritmo.

• De 45 entidades jurídicas a 15.

• Todas las entidades jurídicas bajo una sola marca : Adveo.

• Integración plena en Italia, Alemania, Benelux y Portugal (Francia y España en 2014).

• Cierre de 4 centros de distribución (España, Alemania e Italia).

• Productos y portafolio de clientes armonizados por país.

EspañaEspañaEspañaEspaña: : : : • Una única unidad de negocio integrando Adimpo , Unipapel y Spicers• Cierre de 2 centros de distribución• Nuevo modelo operativos y plataforma de sistemas preparados

Portugal:Portugal:Portugal:Portugal:• Lanzamiento negocio TOS

Francia:Francia:Francia:Francia:• Adquisición de Buro+• Integración organizativa• Integración comercial

Alemania: Alemania: Alemania: Alemania: • Plena integración desde 3º Trim.• Cierre de 1 centro de distribución

Italia: Italia: Italia: Italia: • Plena integración desde 1º Trim.• Cierre de 1 centro de distribución

BeneluxBeneluxBeneluxBenelux• Importante desarrollo en negocio EOS

6

• Esta operación se ajusta perfectamente a nuestra estrategia:

o Foco de negocio en productos y servicios de distribución

o Crecer internacionalmente

• Se cierra un ciclo estratégico de 5 años iniciado con la compra de Adimpo, seguido de la venta de Ofiservice y la compra de Spicers.

• Activos transferidos en la transacción:

Venta de la División IndustrialVenta de la División IndustrialVenta de la División IndustrialVenta de la División Industrial

Francia: Francia: Francia: Francia: • Reimpresión y actividades comerciales localizadas en la filial de Paris

España: España: España: España: • Fabricación y distribución de productos de papel procesado en las factorías de Tres Cantos, Logroño & Aduna

Marruecos: Marruecos: Marruecos: Marruecos: • Reimpresión y actividades comerciales localizadas en la filial de Casablanca

Portugal: Portugal: Portugal: Portugal: • Actividades comerciales

• Comprador: Springwater Capital LLC

• Precio: 16 M€

• Otros acuerdos incluidos en la operación:

o Contrato de suministro

o Contrato de servicios transitorios

o Contrato de alquiler

7

Diferentes compañías y localizaciones

Estrategia Organización

Procesos Sistemas

Diferentes Modelos operativos

Única ESTRATEGIA DE CRECIMIENTO

1.Integrando mercado a través de soluciones de mayor valor añadido

Proyecto de TransformaciónProyecto de TransformaciónProyecto de TransformaciónProyecto de Transformación

• 2013: focalización en el Diseño de proyecto de nuestro nuevo Modelo Operativo:

o Única Estrategia

o Procesos Estándar

o Única Organización.

o Única Plataforma de Sistemas.

• Y diseño de un nuevo sistema ERP .

Modelo Operativo único

E-Commerce

PIM

CRM

ERP

WMS

Business Intelligence

Única ORGANIZACION

Treasury

Procesos ESTANDAR

de mayor valor añadido2.Consolidación de mercado y productos3.Eficiencia Operativa/ Liderazgo en costes

Única PLATAFORMA DE SISTEMAS

Implementación

• Arranque inicia en la 1ª mitad del 2014.

• Inversión de 35m€ (2012-15).

8

HCreducción

Ventas 18%

Logística 66%

RestructuraciónRestructuraciónRestructuraciónRestructuración

Plan de Reestructuración(Posiciones y coste)

• El plan está alineado con nuestra estrategia y nuestro proceso de transformación iniciado en 2013:

o Integración legal y operativa.

o Implementación de nuestro Nuevo Modelo de Negocio: nuevos procesos estandar, nueva organización y sistemas (ERP).

• El proceso de reestructuración afectará a 274 puestos de trabajo (160 en Spain).

Admon 16%

Total274

posiciones

2013 Cost e 10,5 m€

trabajo (160 en Spain).

• El coste de 10,5m€ ha sido provisionado contablemente en 2013.

• Se implementará en los próximos 2 años, 2014 and 2015.

• Impacto financiero limitado en 2014.

• El proceso de reorganización ha sido ya comunicado a los empleados, y será implementado de acuerdo a las exigencias de la normativa contable y jurídico-laboral en cada país afectado por el Plan .

9

2013 Estado de resultados consolidado2013 Estado de resultados consolidado2013 Estado de resultados consolidado2013 Estado de resultados consolidado

En Miles Eur 2013 2012 2012 Re-

expresadoVar% (2013 vs 2012 Re-expresado)

Venta de bienes y servicios 1.056.992 1.129.798 1.060.444 -0,3%Otros ingresos de explotación 14.201 13.902 13.711 3,6%Total Ingresos 1.071.193 1.143.700 1.074.155 -0,3% -2,962Aprovisionamientos -882.164 -930.194 -884.650 -0,3%Margen Bruto 189.028 213.506 189.505 -0,3% -0,477Gastos de personal -79.758 -83.769 -66.736 19,5%Otros gastos de explotación -73.959 -81.642 -74.092 -0,2%Provisiones -1.674 -0,062 -0,012 13.355,5%EBITDA 33.638 48.033 48.665 -30,9% -15,027Amortización (activos materiales) -5.085 -7.474 -4.814 5,6%EBITA 28.553 40.559 43.851 -34,9% -15,298Amortización (PPA) -4.086 -4.086 -4.086 0,0%Amortización (PPA) -4.086 -4.086 -4.086 0,0%RESULTADO DE EXPLOTACIÓN 24.467 36.473 39.765 -38,5% -15,298Resultado financiero -15.125 -14.956 -14.768 2,4%Resultado asociadas 0,000 -0,021 -0,021 -100,0%Otros ingresos y gastos netos 0,000 0,126 0,137 -100,0%Resultado antes de impuestos 9.343 21.622 25.113 -62,8% -15,770Impuestos -3.233 -7.468 -8.434 -61,7%Beneficio neto operaciones continuadas 6.109 14.154 16.679 -63,4% -10,570Beneficio(Pérdida) Actividades interrumpidas -12.127 0,000 -2.525 -Minoritarios 0,002 -0,012 -0,012 -120,1%Resultado del ejercicio -6.015 14.142 14.142 -142,5% -20,157Amortización PPA 2.860 2.860 2.860 0,0%Resultados excepcionales 0,000 0,000 0,000 -

Beneficio neto ajustado * -3.155 17.002 17.002 -118,6% -20,157

* Ajustado por la amortización de fondo de comercioSe ha re-expresado la Cuenta de Pérdidas y Ganancias del ejercicio 2012 reclasificando a actividades interrumpidas el resultado neto del negocio industrial, de conformidad con lo dispuesto en la IFRS5Los gastos de personal incluyen en 2013 10,5Millones de Euros correspondientes a la provisión por restructuración

10

2013 Resultado Bruto de Explotación y Resultado Neto 2013 Resultado Bruto de Explotación y Resultado Neto 2013 Resultado Bruto de Explotación y Resultado Neto 2013 Resultado Bruto de Explotación y Resultado Neto Cuentas estatutarias vs. proforma Cuentas estatutarias vs. proforma Cuentas estatutarias vs. proforma Cuentas estatutarias vs. proforma

Reconciliación de Cuentas Estatutarias a Proforma

EBITDA Cuentas Estatutarias 33,638

mas provisiones contabilizadas en cuentas estatutarias en el ejercicio 2013 (extraordinarios no recurrentes) cubriendo Plan de reestructuración mas provisiones operativas 13,495

11

Plan de reestructuración mas provisiones operativas 13,495

EBITDA Proforma 47,133

Resultado Neto de Actividades Continuadas (Cuentas Estatutarias) 6,109

mas provisiones contabilizadas en cuentas estatutarias 13,495menos efecto impositivo de las provisiones -4,048

Resultado Neto de Actividades continuadas (Proform a) 15,556

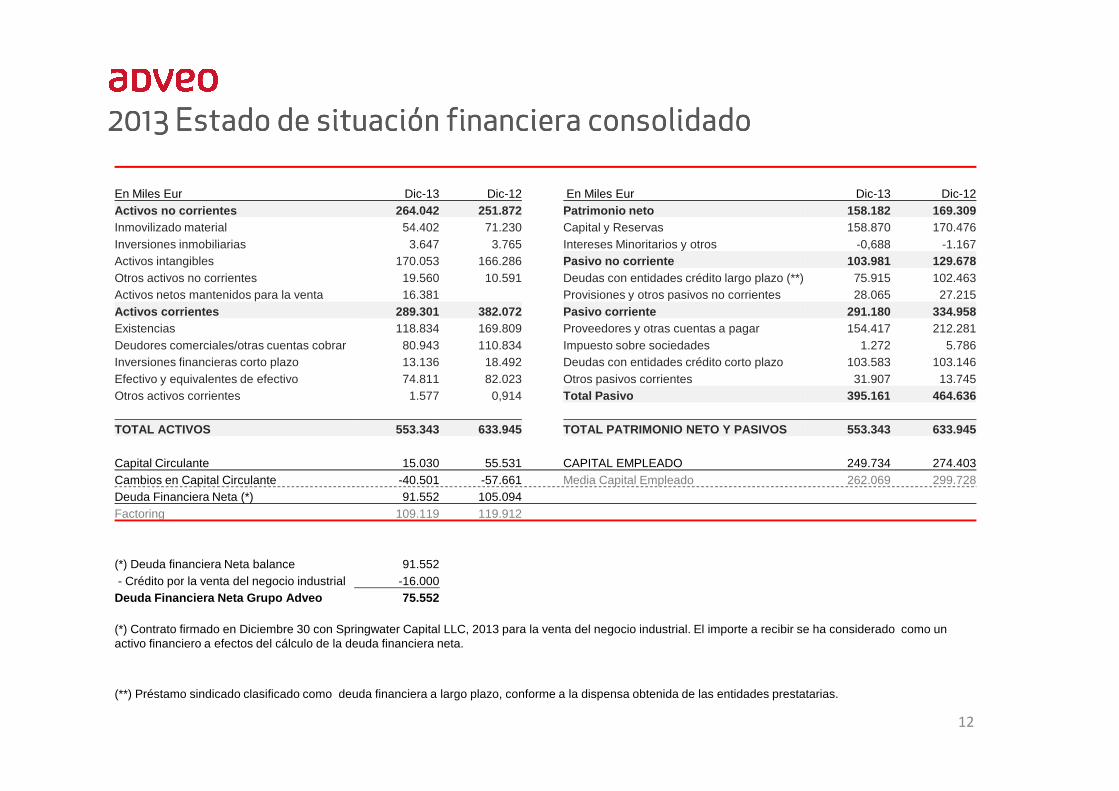

2013 Estado de situación financiera consolidado2013 Estado de situación financiera consolidado2013 Estado de situación financiera consolidado2013 Estado de situación financiera consolidado

En Miles Eur Dic-13 Dic-12 En Miles Eur Dic-13 Dic-12Activos no corrientes 264.042 251.872 Patrimonio neto 158.182 169.309Inmovilizado material 54.402 71.230 Capital y Reservas 158.870 170.476Inversiones inmobiliarias 3.647 3.765 Intereses Minoritarios y otros -0,688 -1.167Activos intangibles 170.053 166.286 Pasivo no corriente 103.981 129.678Otros activos no corrientes 19.560 10.591 Deudas con entidades crédito largo plazo (**) 75.915 102.463Activos netos mantenidos para la venta 16.381 Provisiones y otros pasivos no corrientes 28.065 27.215Activos corrientes 289.301 382.072 Pasivo corriente 291.180 334.958Existencias 118.834 169.809 Proveedores y otras cuentas a pagar 154.417 212.281Deudores comerciales/otras cuentas cobrar 80.943 110.834 Impuesto sobre sociedades 1.272 5.786Inversiones financieras corto plazo 13.136 18.492 Deudas con entidades crédito corto plazo 103.583 103.146Efectivo y equivalentes de efectivo 74.811 82.023 Otros pasivos corrientes 31.907 13.745Otros activos corrientes 1.577 0,914 Total Pasivo 395.161 464.636

12

Otros activos corrientes 1.577 0,914 Total Pasivo 395.161 464.636

TOTAL ACTIVOS 553.343 633.945 TOTAL PATRIMONIO NETO Y PASIVOS 553.343 633.945

Capital Circulante 15.030 55.531 CAPITAL EMPLEADO 249.734 274.403Cambios en Capital Circulante -40.501 -57.661 Media Capital Empleado 262.069 299.728Deuda Financiera Neta (*) 91.552 105.094Factoring 109.119 119.912

(*) Deuda financiera Neta balance 91.552.- Crédito por la venta del negocio industrial -16.000Deuda Financiera Neta Grupo Adveo 75.552

(*) Contrato firmado en Diciembre 30 con Springwater Capital LLC, 2013 para la venta del negocio industrial. El importe a recibir se ha considerado como un activo financiero a efectos del cálculo de la deuda financiera neta.

(**) Préstamo sindicado clasificado como deuda financiera a largo plazo, conforme a la dispensa obtenida de las entidades prestatarias.

199

163

208

105

132116

149

100

150

200

250

Mill

ones

Eur

Deuda Financiera Neta

Deuda Financiera Neta y Estado de Flujos de Caja a Diciembre 2013Deuda Financiera Neta y Estado de Flujos de Caja a Diciembre 2013Deuda Financiera Neta y Estado de Flujos de Caja a Diciembre 2013Deuda Financiera Neta y Estado de Flujos de Caja a Diciembre 2013

En Miles Eur 2012 2013

RESULTADO DE EXPLOTACIÓN 36.473 24.467

Resultado neto de actividades interrumpidas 0,000 -17.247

Depreciación y amortización 11.560 9.171

Gastos financieros -14.851 -13.525

Impuestos -19.553 -14.062

Provisiones y otras partidas no monetarias 3.222 11.371

Cambios en el capital circulante 65.851 29.981

Flujo de efectivo de las actividades de explotación 82. 702 30.155Flujo de efectivo neto de las actividades de inversión -10.483 -9.619

Flujo de efectivo de las actividades ordinarias 72.2 19 20.536

Acquisiones /Desinversiones 0,000 0,000

13

105

75

0

50

100

1Q 2Q 3Q 4Q

Mill

ones

Last Year Actual

Flujo de caja libre 72.219 20.536

Dividendos -6.987 -6.995

Deuda Financiera Neta (balance) 105.094 91.552

Flujo de caja libre normalizado 6.368 -9.444

Deuda Neta ejercicio anterior 162.009 105.094

Flujo de caja libre + Dividendos -56.915 -13.541

Deuda Neta a cierre de ejercicio 105.094 91.553Crédito por venta negocio industrial 0,000 -16.000

Deuda Financiera Neta ajustada a cierre de ejercicio 105.094 75.553

• 30m€ de Flujo de Caja Operativo (65% conversión EBITDA vs. caja) reduce la DFN a 91m€ (1,9x EBITDA). Teniendo en cuenta el ingreso procedente de la venta de Unipapel la DFN sería de 75m€ y 1,5x EBITDA

02/01/2013 02/03/2013 02/05/2013 02/07/2013 02/09/2013 02/11/2013 02/01/2014

ADVEO IBEX35 IGBM

ADV =

11,01 €

Evolución de la AcciónEvolución de la AcciónEvolución de la AcciónEvolución de la AcciónADV =

16,53 €

02/01/2013 02/03/2013 02/05/2013 02/07/2013 02/09/2013 02/11/2013 02/01/2014

• En 2013, la acción de ADVEO se ha apreciado un +36% +36% +36% +36% (vs. Ibex35 +17%, IGBM +26%, Ibex Small Cap +42%).

• Desde 2009 a 2013, la acción de ADVEO se ha aperciadoun +58%.+58%.+58%.+58%.

Dividendo Dividendo Dividendo Dividendo (bruto (bruto (bruto (bruto €€€€ por acción)por acción)por acción)por acción)

0,500,55

1,55

0,57 0,57

2009 2010 2011 2012 2013

14

ADVEO GROUP

N. de acciones 12.315.391

Capitalizacion (€mn), 13/01/14 204

Beneficio por Beneficio por Beneficio por Beneficio por AcciónAcciónAcciónAcción €€€€ 1,151,151,151,15

Ratio (PER) Ratio (PER) Ratio (PER) Ratio (PER) 13/01/14 14,3714,3714,3714,37

Remuneración Accionistas en 2012 (€millones) 7,020

Dividendo por Acción (bruto), Dividendo por Acción (bruto), Dividendo por Acción (bruto), Dividendo por Acción (bruto), €€€€ 0,570,570,570,57

Reflexiones Clave en 2013 y perspectiva 2014 Reflexiones Clave en 2013 y perspectiva 2014 Reflexiones Clave en 2013 y perspectiva 2014 Reflexiones Clave en 2013 y perspectiva 2014

• Razonables resultados en 2013 considerando las condiciones de mercado en España.

• Las ventas deberían ser superiores en 2014.

• La transformación de Modelo de Negocio en progresión satisfactoria y en Plan.

• Exitosa desinversión en Unipapel.

• El Plan de reestructuración tendrá un impacto positivo en 2015 y años venideros .

• Excelente reducción del Capital Circulante, con fuerte generación de caja y reducción de la

15

• Excelente reducción del Capital Circulante, con fuerte generación de caja y reducción de la Deuda Financiera Neta

AvisoAvisoAvisoAviso LegalLegalLegalLegal

ADVEO ha preparado esta presentación únicamente para elbeneficio y uso interno en la presentación a analistas einversores y solamente como base para la discusión dedeterminados asuntos relativos a la presentación deresultados.

Esta presentación se basa en información pública disponibley/o en datos aportados por ADVEO. Este documento noconstituye una oferta o invitación a la compra de acciones, de

16

constituye una oferta o invitación a la compra de acciones, deacuerdo con lo dispuesto en la Ley del Mercado de Valores(24/1988, de 28 de julio y sus correspondientesactualizaciones), Real decreto 5/2005, de 11 de marzo y/o RealDecreto 1310/2005, de 4 de noviembre, y sus respectivasregulaciones de implementación.

InvestorInvestorInvestorInvestor RelationsRelationsRelationsRelations ManageManageManageManagerelacion.inversores@adveo.comwwwwwwwwwwww....adveoadveoadveoadveo....comcomcomcom

‘Enabling potential’