Aduanas casa abierta

20

EL ARANCEL SERVICIO NACIONAL DE ADUANA DEL ECUADOR (SENAE)

-

Upload

escuela-superior-politecnica-de-chimborazo -

Category

Education

-

view

711 -

download

1

Transcript of Aduanas casa abierta

EL ARANCEL

SERVICIO NACIONAL DE ADUANA DEL ECUADOR

(SENAE)

OBJETIVOS

Identificar el organismo encargado de la recaudación de los tributos al comercio exterior y la ley que lo ampara.

Determinar la base imponible para el calculo de los tributos al comercio exterior.

Definir EL arancel y su clasificación Identificar los propósitos del arancel Comprende ¿què es? y ¿para qué sirve la

Nomenclatura arancelaria? Ejemplificar el cobro de los aranceles en el Ecuador

Capítulo I - Naturaleza y AtribucionesART. 205.-

Capítulo II - Del Servicio Nacional de Aduana del EcuadorART. 212.-

Del Servicio Nacional de Aduana del Ecuador.- El Servicio Nacional de Aduana del Ecuador es una persona jurídica de derecho público, de duración indefinida, con autonomía técnica, administrativa, financiera y presupuestaria, domiciliada en la ciudad de Guayaquil y con competencia en todo el territorio nacional.

Es un organismo al que se le atribuye en virtud de este Código, las competencias técnico-administrativas, necesarias para llevar adelante la planificación y ejecución

Las facultades tributarias de determinación, de resolución, de sanción y reglamentaria en materia aduanera

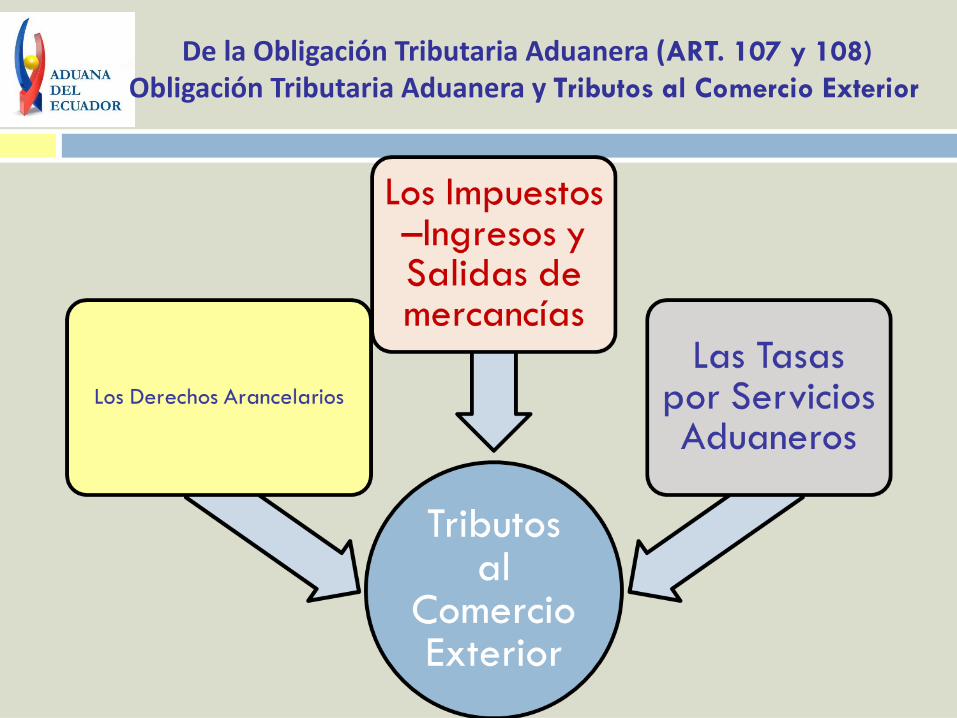

De la Obligación Tributaria Aduanera (ART. 107 y 108)Obligación Tributaria Aduanera y Tributos al Comercio Exterior

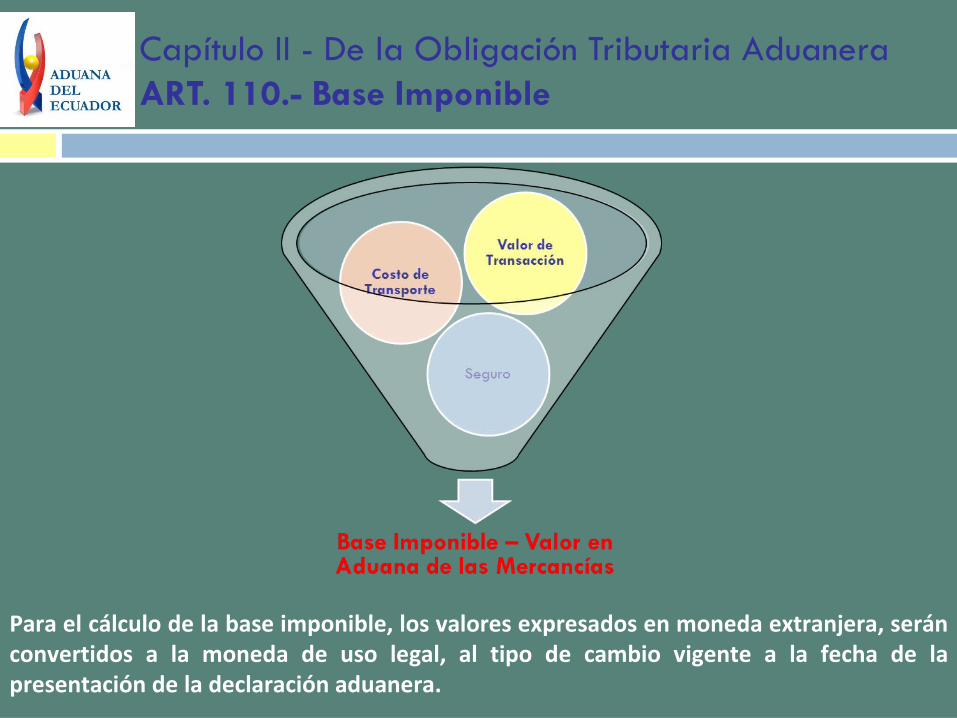

Para el cálculo de la base imponible, los valores expresados en moneda extranjera, serán convertidos a la moneda de uso legal, al tipo de cambio vigente a la fecha de la presentación de la declaración aduanera.

Capítulo II - De la Obligación Tributaria AduaneraART. 110.- Base Imponible

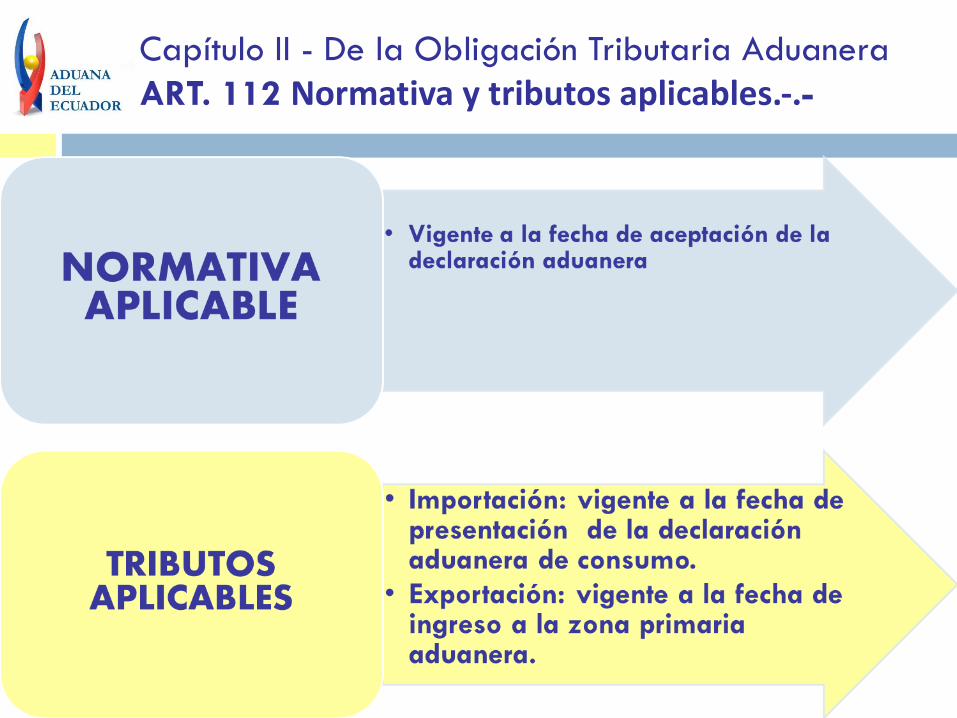

Capítulo II - De la Obligación Tributaria AduaneraART. 112 Normativa y tributos aplicables.-.-

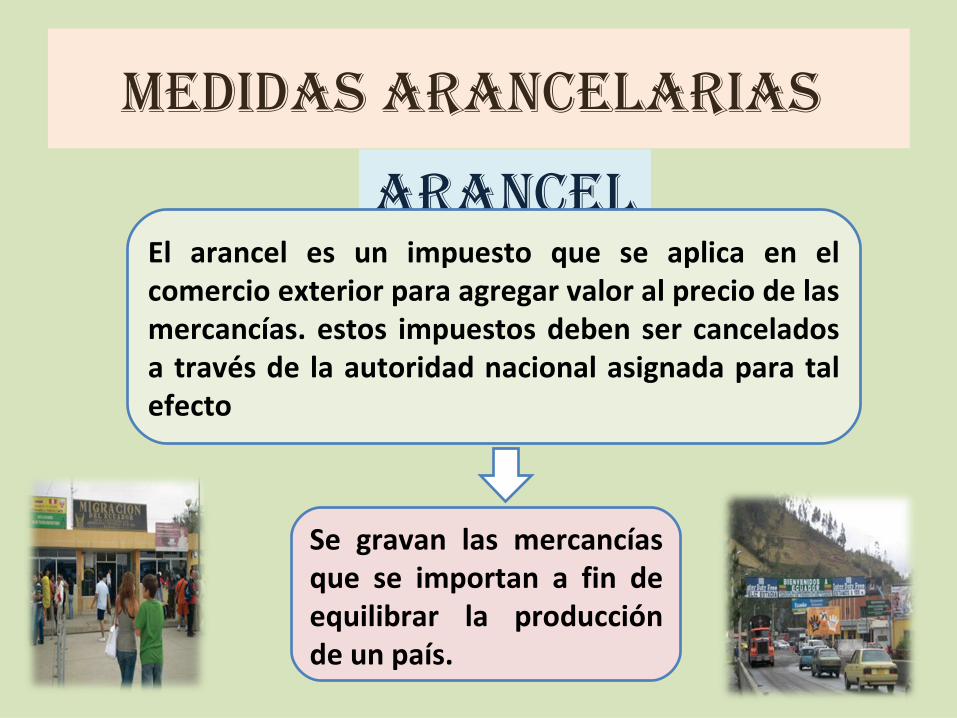

Medidas arancelarias

arancel El arancel es un impuesto que se aplica en el comercio exterior para agregar valor al precio de las mercancías. estos impuestos deben ser cancelados a través de la autoridad nacional asignada para tal efecto

Se gravan las mercancías que se importan a fin de equilibrar la producción de un país.

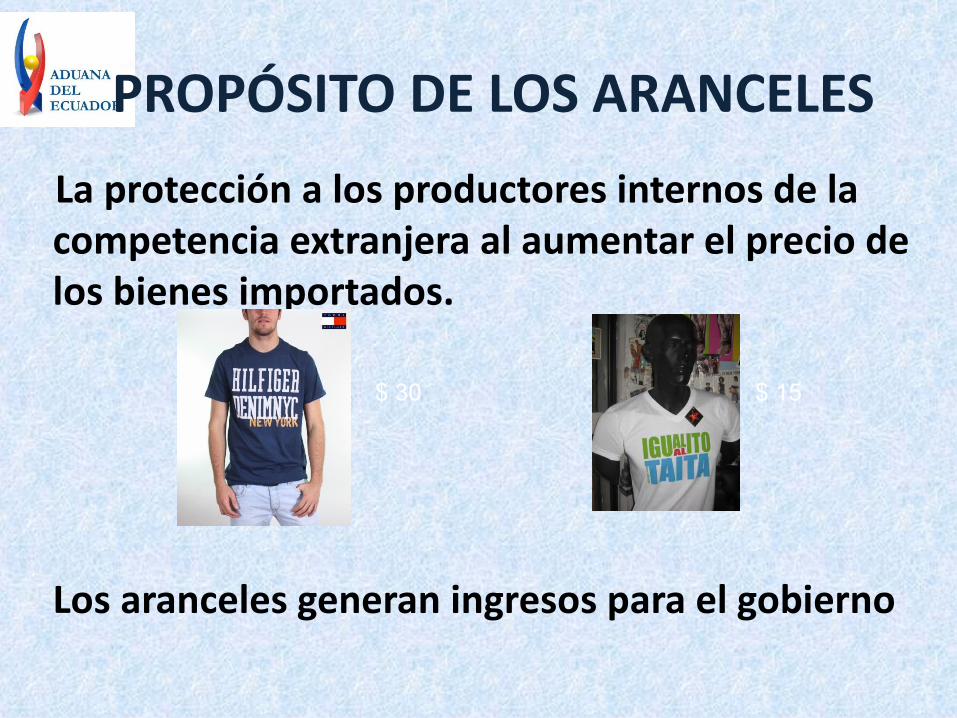

PROPÓSITO DE LOS ARANCELES

La protección a los productores internos de la competencia extranjera al aumentar el precio de los bienes importados.

Los aranceles generan ingresos para el gobierno

$ 30 $ 15

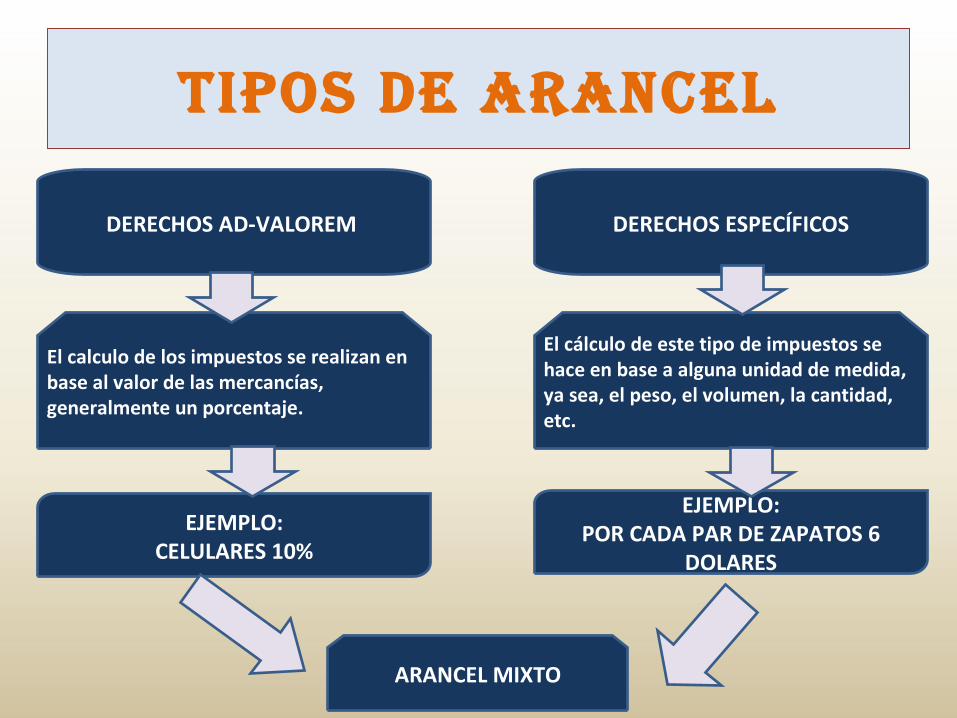

TiPOs de arancel

DERECHOS AD-VALOREM DERECHOS ESPECÍFICOS

El calculo de los impuestos se realizan en base al valor de las mercancías, generalmente un porcentaje.

El cálculo de este tipo de impuestos se hace en base a alguna unidad de medida, ya sea, el peso, el volumen, la cantidad, etc.

EJEMPLO:CELULARES 10%

EJEMPLO:POR CADA PAR DE ZAPATOS 6

DOLARES

ARANCEL MIXTO

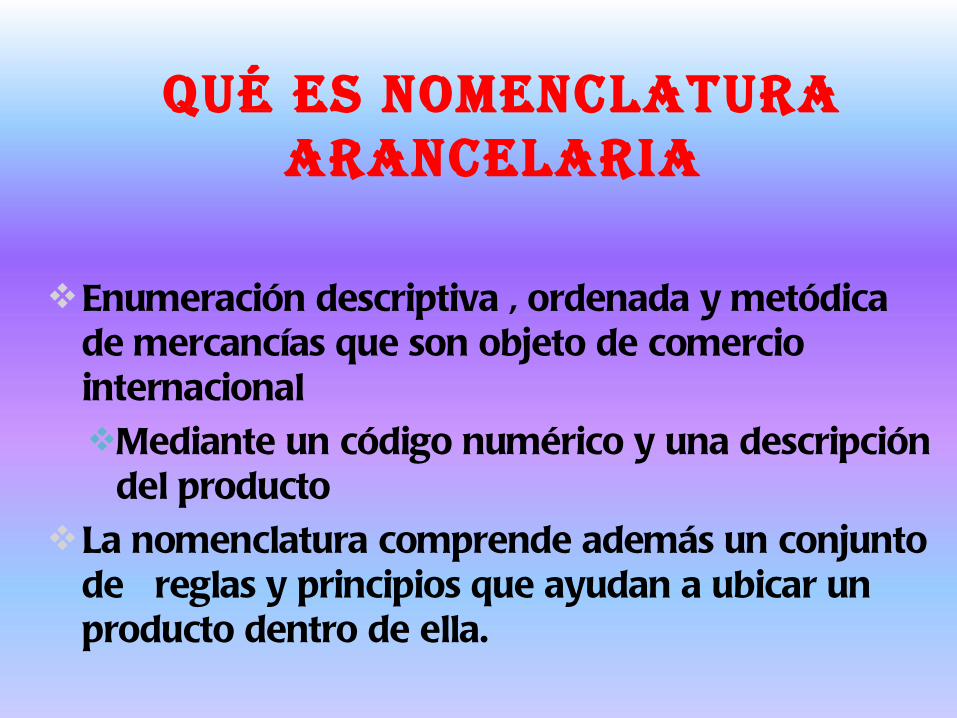

Qué es nOMenclaTura arancelaria

Enumeración descriptiva , ordenada y metódica de mercancías que son objeto de comercio internacionalMediante un código numérico y una descripción

del productoLa nomenclatura comprende además un conjunto

de reglas y principios que ayudan a ubicar un producto dentro de ella.

SISTEMA ARMONIZADO

ARANCEL DE ECUAD, PERU, VEN, BOL

DIGITOS DE CADA PARTIDA

61 3 4 52 7 8 9 10

N ANDINA

PARTIDA

Ubicaciónde la partida

en el Capítulo

SUBPARTIDA

NANDINA

ARANCEL NACIONAL DEL PAIS IMPORTADOR

No.Capitulo

SISTEMA ARMONIZADO

LOS NIVELES QUE CONSTAN EN EL ARANCEL NACIONAL

Son: 0% 5% 10% 15% y 20%, estas escalas han sido

establecidas en base a criterios técnicos como:

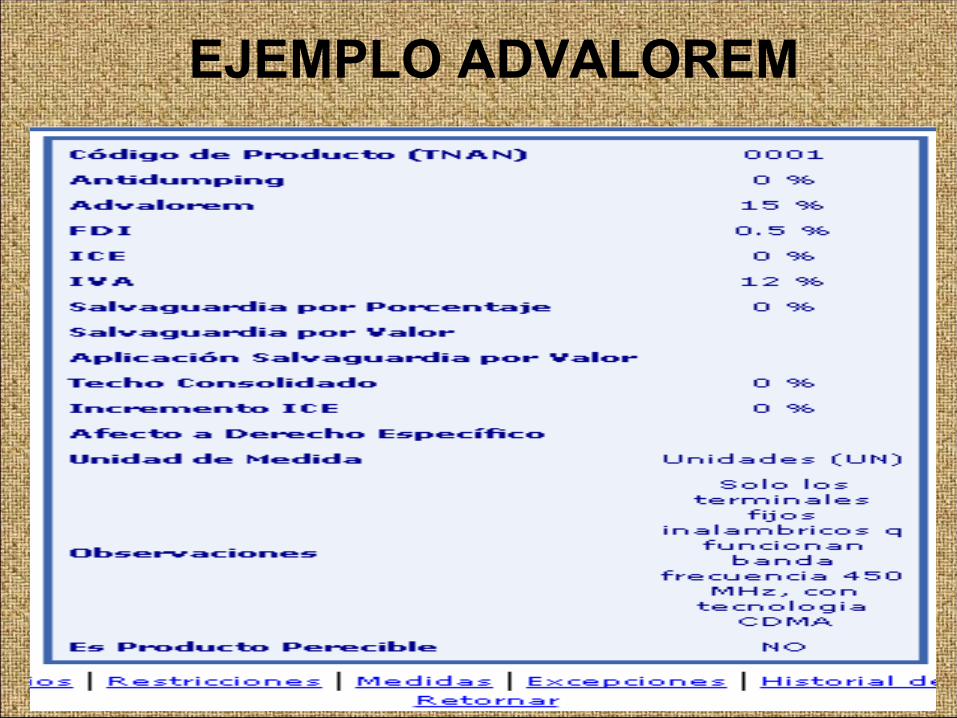

EJEMPLO ADVALOREM

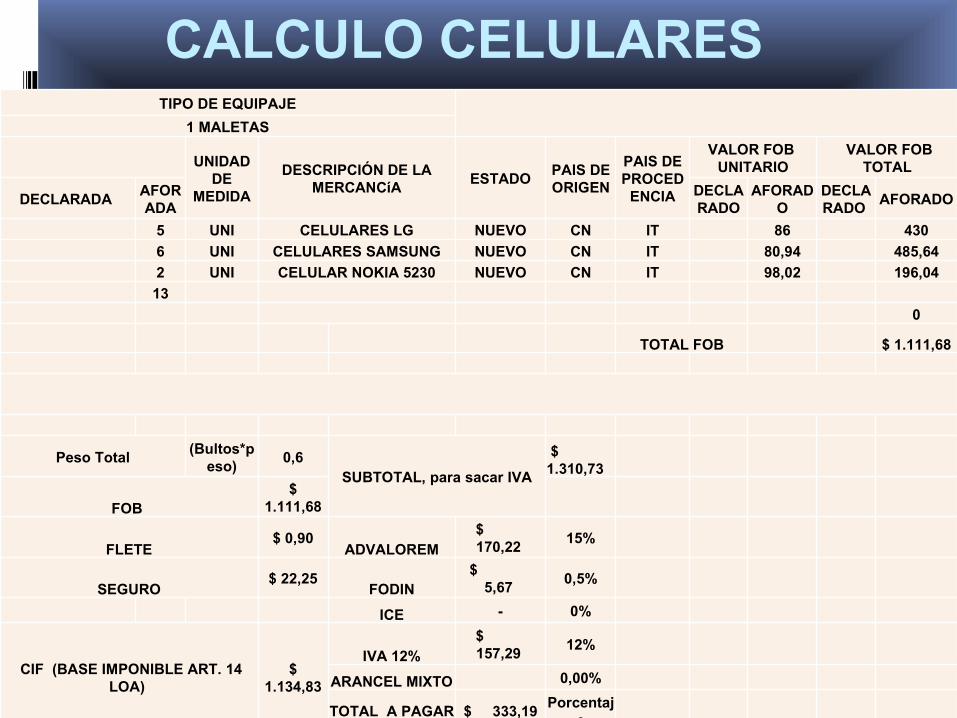

CALCULO CELULARESTIPO DE EQUIPAJE

1 MALETAS

UNIDAD DE

MEDIDA

DESCRIPCIÓN DE LA MERCANCíA

ESTADOPAIS DE ORIGEN

PAIS DE PROCED

ENCIA

VALOR FOB UNITARIO

VALOR FOB TOTAL

DECLARADA AFORADA

DECLARADO

AFORADO

DECLARADO

AFORADO

5 UNI CELULARES LG NUEVO CN IT 86 430

6 UNI CELULARES SAMSUNG NUEVO CN IT 80,94 485,64

2 UNI CELULAR NOKIA 5230 NUEVO CN IT 98,02 196,04

13

0

TOTAL FOB $ 1.111,68

Peso Total(Bultos*p

eso)0,6

SUBTOTAL, para sacar IVA

$ 1.310,73

FOB $

1.111,68

FLETE$ 0,90

ADVALOREM $ 170,22

15%

SEGURO$ 22,25

FODIN $

5,67 0,5%

ICE - 0%

CIF (BASE IMPONIBLE ART. 14 LOA)

$ 1.134,83

IVA 12% $ 157,29

12%

ARANCEL MIXTO 0,00%

TOTAL A PAGAR $ 333,19 Porcentaj

e

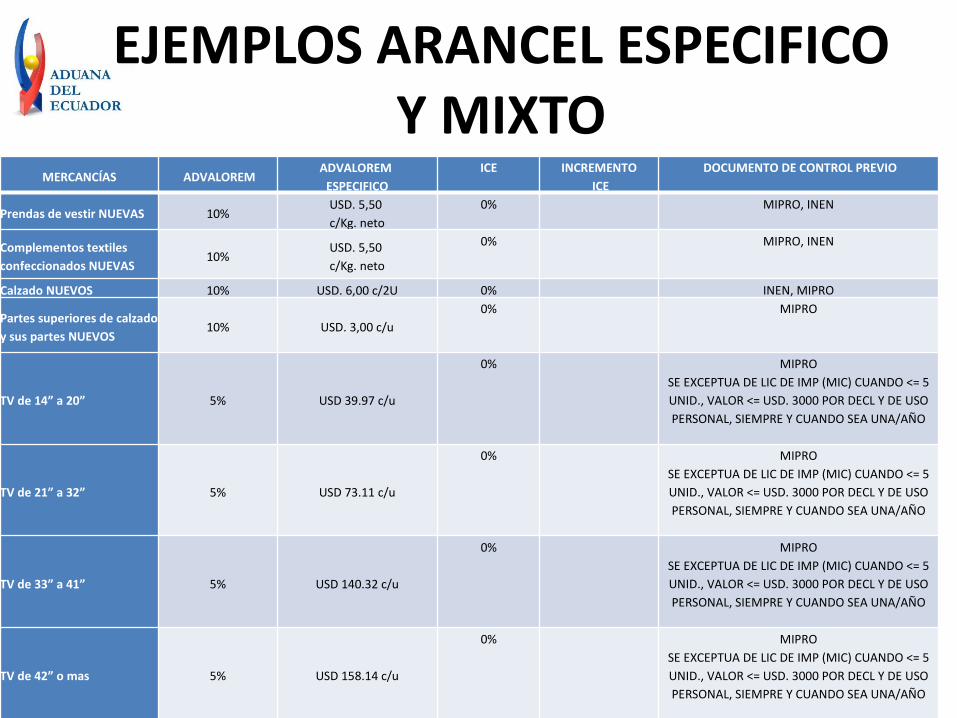

EJEMPLOS ARANCEL ESPECIFICO Y MIXTO

MERCANCÍAS ADVALOREMADVALOREM

ESPECIFICOICE INCREMENTO

ICE DOCUMENTO DE CONTROL PREVIO

Prendas de vestir NUEVAS 10%USD. 5,50 c/Kg. neto

0% MIPRO, INEN

Complementos textiles confeccionados NUEVAS

10%USD. 5,50 c/Kg. neto

0% MIPRO, INEN

Calzado NUEVOS 10% USD. 6,00 c/2U 0% INEN, MIPRO

Partes superiores de calzado y sus partes NUEVOS

10% USD. 3,00 c/u0% MIPRO

TV de 14” a 20” 5% USD 39.97 c/u

0% MIPROSE EXCEPTUA DE LIC DE IMP (MIC) CUANDO <= 5 UNID., VALOR <= USD. 3000 POR DECL Y DE USO PERSONAL, SIEMPRE Y CUANDO SEA UNA/AÑO

TV de 21” a 32” 5% USD 73.11 c/u

0% MIPROSE EXCEPTUA DE LIC DE IMP (MIC) CUANDO <= 5 UNID., VALOR <= USD. 3000 POR DECL Y DE USO PERSONAL, SIEMPRE Y CUANDO SEA UNA/AÑO

TV de 33” a 41” 5% USD 140.32 c/u

0% MIPROSE EXCEPTUA DE LIC DE IMP (MIC) CUANDO <= 5 UNID., VALOR <= USD. 3000 POR DECL Y DE USO PERSONAL, SIEMPRE Y CUANDO SEA UNA/AÑO

TV de 42” o mas 5% USD 158.14 c/u

0% MIPROSE EXCEPTUA DE LIC DE IMP (MIC) CUANDO <= 5 UNID., VALOR <= USD. 3000 POR DECL Y DE USO PERSONAL, SIEMPRE Y CUANDO SEA UNA/AÑO

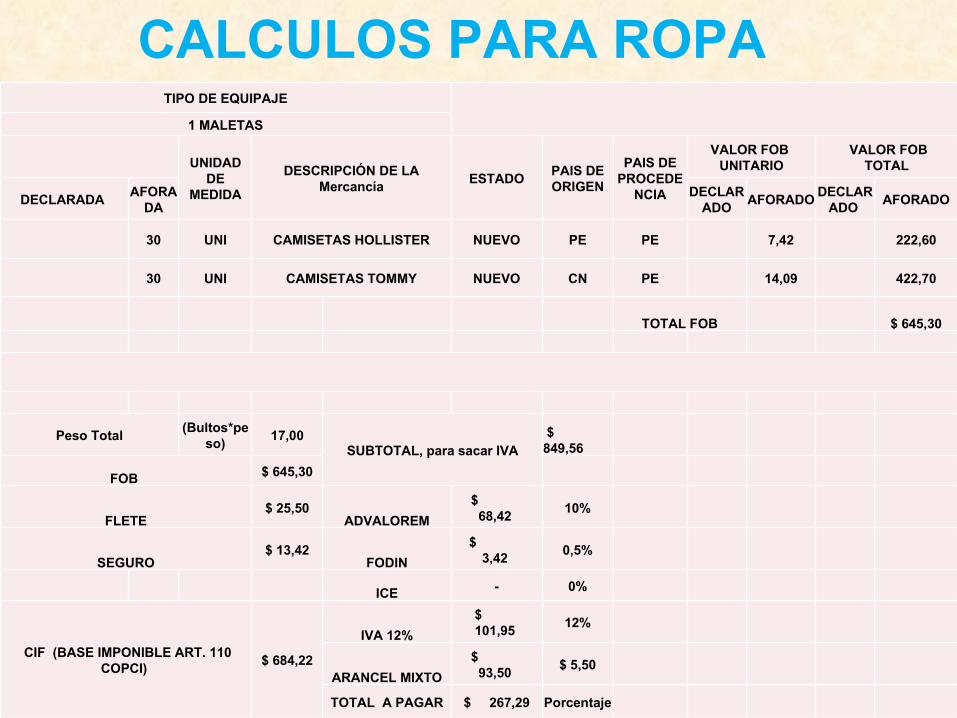

CALCULOS PARA ROPATIPO DE EQUIPAJE

1 MALETAS

UNIDAD DE

MEDIDA

DESCRIPCIÓN DE LA Mercancía

ESTADOPAIS DE ORIGEN

PAIS DE PROCEDE

NCIA

VALOR FOB UNITARIO

VALOR FOB TOTAL

DECLARADA AFORA

DADECLAR

ADOAFORADO

DECLARADO

AFORADO

30 UNI CAMISETAS HOLLISTER NUEVO PE PE 7,42 222,60

30 UNI CAMISETAS TOMMY NUEVO CN PE 14,09 422,70

TOTAL FOB $ 645,30

Peso Total(Bultos*pe

so)17,00

SUBTOTAL, para sacar IVA $ 849,56

FOB $ 645,30

FLETE$ 25,50

ADVALOREM

$ 68,42

10%

SEGURO$ 13,42

FODIN

$ 3,42

0,5%

ICE - 0%

CIF (BASE IMPONIBLE ART. 110 COPCI)

$ 684,22

IVA 12%

$ 101,95

12%

ARANCEL MIXTO

$ 93,50

$ 5,50

TOTAL A PAGAR $ 267,29 Porcentaje