Enseñando A Nuestros Niños a Orar Ministerio Infantil Presentado por: Evelyn Omaña.

Adrián Omaña Pérez

Asociación Crítica de Economía Política

IMPACTO DE LOS COMPROBANTES FISCALES DIGITALES (CFDI) EN LOS

CONTRIBUYENTES

Introducción

A lo largo de los sexenios se ha querido mantener un control de los diferentes tipos de

contribuyentes con respecto a sus operaciones. Para ello el Gobierno Federal ha utilizado

diversas herramientas y estrategias mediante sus diferentes dependencias federales, estatales y

municipales (como el SAT y el IMSS, por ejemplo), las cuales han implementado técnicas que

facilitan el manejo de la información para que el contribuyente cumpla con sus obligaciones de

manera sencilla. Sin embargo, las herramientas implementadas para los contribuyentes no

siempre resultan fáciles de utilizar y provocan incertidumbre, temor y confusión, y dado que la

mayoría de los contribuyentes no cuenta con el conocimiento básico para hacer sus propias

declaraciones, recurre a servicios especializados particulares.

Con las nuevas reformas fiscales, la confusión, la incertidumbre y el temor en los

contribuyentes han incrementado, esto ha provocado que las dependencias otorguen prorrogas

para que se efectúe correctamente lo establecido en la Ley . Es importante también que el

contribuyente se mantenga informado y actualizado sobre las diferentes modificaciones en la

Ley, ya que el temor y la incertidumbre son principalmente consecuencia de la falta de

información. Lo recomendable es que el contribuyente recurra a fuentes de información veraces

como el SAT , el IMSS , la SHCP , el Diario Oficial de la Federación , entre otras.

Como un intento de esclarecer parte de la nueva regulación tributaria y fungir como

apoyo al contribuyente, el siguiente trabajo se centra en explicar y analizar la importancia, el

impacto y la consecuencia del uso de comprobantes electrónicos como:

•

Facturas

7

•

Recibos de nomina

•

Recibos de honorarios

•

Recibos de arrendamiento

Dentro de las Reformas que el actual Gobierno Federal ha llevado a cabo se encuentra la

herramienta de los comprobantes fiscales digitales para Personas Morales y Físicas que tengan

actividad lucrativa y no lucrativa.

Actualmente el Servicio de Administración Tributaria ofrece un servicio gratuito para la

emisión y recepción de dichas facturas y/o recibos de manera digital, como medida de control de

las operaciones de los contribuyentes y para disminuir la ya conocida evasión de impuestos.

La creación de dicha herramienta ha traído mucha confusión para el contribuyente a la

hora de adquirir dicha obligación y ha desencadenado el pánico entre toda la población respecto

a esta nueva forma de trabajo que la Ley Fiscal impone a partir del 2014. Uno de los argumentos

fundamentales que la Secretaria de Hacienda usa como explicación para implementar la

mencionada forma de trabajo es el de tener un mayor control de la documentación que los

contribuyentes manejan y dejar atrás la justificación de que los documentos se extraviaron por

ser Comprobantes Fiscales impresos.

Los contribuyentes ante una nueva tecnología

Un alto porcentaje de la población económicamente activa no cuenta con el conocimiento

contable y de software que Hacienda le brinda. De aquí nace la pregunta ¿Con esta nueva forma

de trabajo, los empresarios estarán dispuestos a seguir formando nuevas fuentes de trabajo? La

falta de información concisa y el exceso de trabajo del Servicio de Administración Tributaria

están generando que los dueños de las empresas y de los pequeños comercios pretendan cerrar

sus organizaciones por el temor de no poder cumplir satisfactoriamente con lo que la autoridad

les encomienda.

Existe un grupo de empresas particulares que están ofreciendo el servicio a un bajo costo

para evitar el cierre intempestivo de las empresas y negocios que son fuentes de empleo para la

población. Una parte fundamental de su labor consiste en orientar a los contribuyentes sobre lo

que se necesita para ser un negocio formal, mediante una fuente fidedigna, y en hacer notar los

beneficios que obtendrá al ser parte de los contribuyentes formales.

Al fomentar el pago de las contribuciones y dar la confianza a los empresarios para

acercarse a los diferentes prestadores de servicios públicos y privados, debe existir precaución

para que la información se maneje de manera satisfactoria, y para que todas las partes salgan con

un beneficio y se mantenga una economía sana. Actualmente es importante conocer los requisitos

fundamentales para crear un negocio y procurar que su creación se lleve a cabo de manera ágil y

sencilla para todo aquel que se involucre en dichos trámites.

El Gobierno Federal tiene la obligación de hacer más sencillo el manejo de la

información para poder exigir a los contribuyentes el cumplimiento de sus obligaciones fiscales

y lograr una mayor recaudación para beneficio del país. De igual manera el Gobierno, de la mano

9

con el sector privado, debe fomentar el acceso a la información por parte del Contribuyente para

evitar la creación de escenarios que pondrían en riesgo el funcionamiento óptimo de las

empresas.

Los Comprobantes Fiscales Digitales entran en sustitución de los Comprobantes Fiscales

impresos con Código de Barras Bidimensional y deberán contar con un conjunto de

características que los contribuyentes deben tener muy presentes para que sus expedientes estén

bien elaborados (véase Anexo B).

Para poder emitir Comprobantes Fiscales Digitales se deberá tramitar la Firma

Electrónica Avanzada (Fiel), ya que con esta herramienta se tendrá acceso al portal del sat, que es

el sitio desde el cual se expedirán las facturas electrónicas y se realizaran los distintos tipos de

trámites y consultas que, de acuerdo a su actividad, deberá realizar cada contribuyente. Existe

una facultad primordial de la autoridad que por lo regular muchos dejamos de lado, pero que es

fundamental para el correcto funcionamiento del mecanismo de emisión de comprobantes

fiscales digitales, ya que, tratándose de personas morales, es esta autoridad la que cuenta con el

certificado que confirma el vínculo existente entre un firmante y los datos de creación de la firma

mediante el Servicio de Administración Tributaria.

Para el caso de las personas físicas la Fiel y los sellos digitales son indispensables

también, pero bajo otro organismo, que es el Banco de México. Mediante el Diario Oficial de la

Federación se aprueba la denominación de prestadores de servicios de los sellos digitales a los

que se refiere el Art. 29 del Código Fiscal de la Federación. Lo anterior sustituye la firma

autógrafa del Contribuyente y garantiza la integridad, autenticidad y legalidad del documento.

Certificado de Sello Digital

Actualmente la mayor parte de los contribuyentes ya cuentan con su firma electrónica, la

cual se implementó como obligatoria en 2005. La firma electrónica consta de diversos procesos

que se unifican en una cadena electrónica, los procesos para su obtención son distintos

parapersonas físicas y personas morales. En la siguiente tabla se resumen los requisitos que debe

cumplir cada tipo de persona para el trámite1.

11

12

Tabla 1.1 Requisitos para el trámite de Certificado de Sello Digital. Fuente

www.sat.gob.mx

Esta firma electrónica es la base para poder tramitar el Certificado de Sello Digital, en el

caso de las personas morales, mientras que las físicas pueden facturar sin problema con su firma

electrónica.

La característica general de todos los comprobantes electrónicos es el llamado

“Certificado de Sello Digital”. Este Certificado es creado para que los contribuyentes firmen

digitalmente sus comprobantes fiscales con la finalidad de que ambos agentes (contribuyente y

autoridad fiscal2) tengan un control mayor sobre las actividades a comprobar.

Otro de los objetivos de esta implementación Gubernamental es tener una mayor

seguridad respecto a la emisión de documentos digitales, evitar usurpaciones de identidad fiscal

y abuso de confianza.

Una de las ventajas de manejar esta nueva tecnología es que si el contribuyente tiene

varias sucursales, podrá optar por utilizar el mismo sello para todas sus operaciones o tramitar

uno para cada una de sus sucursales y matriz. Esto fortalece el origen y la autenticidad del

documento electrónico.

Facturas Electrónicas

El sat informó que para el primero de enero de 2014 las facturas electrónicas son de uso

obligatorio para todos los contribuyentes cuyas actividades estén relacionadas con la compra-

venta de mercancía. Las Facturas electrónicas son documentos digitales emitidos por las

personas físicas y morales que sirven como comprobante de sus operaciones y amparan la

mercancía que venden o compran, según sea el caso. En este documento digital se debe

13

especificar la forma de pago como requisito para su correcta expedición y validez. Anteriormente

las facturas impresas estaban compuestas por un conjunto de requisitos como se observa en la

tabla 1.2

14

Tabla 1.2 Requerimientos para una factura electrónica. Fuente <www.sat.gob.mx>.

Al cambiar a facturas electrónicas, estos requisitos pasaron sin modificación y se

anexaron algunos otros, como se observan en la siguiente figura: (Fecha y hora de certificación y

número de serie de Certificado digital del sat).!

Fig 2.1 Factura electrónica, Fuente www.sat.gob.mx

A pesar de la “nueva” y “mejorada” tecnología que el Gobierno actual ha implementado,

no se ha reflejado una actitud positiva por parte de los contribuyentes. Este descontento se ha

dado principalmente por la incertidumbre que ha generado esta nueva forma de recaudación de

impuestos y por las famosas herramientas digitales a las cuales no se tiene fácil acceso. Los

contribuyentes, al estar desorientados, temen ir a la capacitación gratuita del sat, por no saber si

con ello su información será usada en su contra o realmente servirá para mejorar su forma de

presentar sus declaraciones. Este descontrol de información ha generado una saturación en la

15

página del sat y en la atención personalizada, ya que todo contribuyente con dudas sobre la

nueva forma de presentar sus declaraciones busca solucionarlas por el menor costo, por eso

acude al sat. Sin embargo el servicio padece una deficiencia, ya que no alcanza a cubrir la

demanda de los contribuyentes que no pueden, o no desean, pagar un servicio privado. Aquellos

que si pagan por el servicio benefician a contadores, consultorías y despachos vinculados a este

tipo de servicios, por lo cual éstos tienen la obligación de ser veraces en la información al

contribuyente.

Recibo de nómina como CFDi

Como ya se mencionó, otro de los documentos digitales es el recibo de nómina. Este

recibo es el que ampara el pago a una persona por cierta actividad realizada. En él se especifica

quien es el patrón, quién el empleado, el periodo de trabajo y el monto de la remuneración. De

igual forma sirve para comprobar la relación laboral que existe entre los involucrados. El recibo

de nómina conserva las mismas características que cuando se expedía de manera impresa, pero

se le agrega la información digital del emisor y la del receptor. Para el patrón sirve como

deducible de impuestos. El pago a los trabajadores, también llamado remuneración, debe ser

comprobado digitalmente mediante los recibos electrónicos e impresos con la cadena

correspondiente. Esto debe ser informado a todos los trabajadores que estén formalmente

integrados a su empresa, ya sea por el imss o por el issste.

Estas medidas digitales, nuevas para el empresario o patrón, se han convertido en un

gasto y una carga administrativa extra a las funciones normales, ya que no sólo se debe imprimir

los nuevos recibos con la cadena digital, sino que se tiene que desechar los antiguos formatos

que ya no serán útiles. En términos monetarios, esto representa más gastos para la empresa,

puesto que no sólo tendrá que tirar los recibos obsoletos, sino también gastar en el nuevo

software para la elaboración de los nuevos y pagar por la actualización y capacitación a sus

empleados de recursos humanos. Toda esta nueva adaptación al nuevo sistema fiscal requiere de

tiempo, dinero e información, por lo que el empresario lo ve como algo negativo, lo que lo lleva

a no formalizar la relación de trabajo (patrón-empleado), incluso es posible que la generación de

empleos se vea afectada.

El sat maneja una estructura para elaborar los recibos de nómina como cfdi, que a

17

continuación se presenta en la tabla 1.33.

Tabla1.3 Guía para la elaboración de un recibo de nómina como un cfdi. Fuente

<www.sat.gob.mx>.

Recibos de Arrendamiento CFDi

Los recibos que se expiden por el uso o goce temporal de bienes inmuebles deben

contener como dato indispensable el número de cuenta predial del inmueble, así como los

requisitos generales del comprobante fiscal, como son la fecha, el nombre, la cantidad con

número y letra, el rfc, los impuestos, la cadena digital etc. En la figura 2.2 se muestra un ejemplo

de la forma en la que se puede expedir el recibo de arrendamiento. Aunque pareciera que es una

factura normal, tiene como título inicial el tipo de documento que es.!

Figura 2.2 Recibo de arrendamiento (cfdi). Fuente. Proveedor particular.

19

Recibos de Honorarios

Comprueban la prestación de servicios profesionales en donde se debe incluir la

información sobre qué servicio se está llevando a cabo y su característica principal, también se

debe desglosar los impuestos a retener para presentar las declaraciones con las cantidades

correctas. Al igual que los demás requisitos generales de los comprobantes fiscales digitales. En

la figura 2.3 se observa que su estructura es muy parecida a la de una factura normal, sin

embargo se diferencia precisamente por el título. !

Fig. 2.3 Recibo de honorarios. Fuente Proveedor particular.

Conclusiones

El Gobierno Federal tiene como obligación crear las estrategias, las herramientas, y

generar la información suficiente para el entendimiento del contribuyente. Las medidas para una

mayor recaudación de impuestos deben ser más sencillas. Es necesario promover entre la

población que es conveniente pertenecer al comercio formal, ya que toda la población resulta

beneficiada si las contribuciones se ocupan para mejorar la infraestructura del país. La Autoridad

Fiscal, para poder imponer nuevas medidas en la recaudación, debe conocer las necesidades de

los contribuyentes, mantener un intercambio de información fluida y evitar barreras de

información y tecnología.

Con las nuevas tecnologías la Ley busca reducir en un alto porcentaje la evasión de

impuestos teniendo un mayor control respecto a la comprobación de actividades económicas. El

manejo de la información digital agiliza el intercambio de datos que son utilizables para cumplir

con los requerimientos que el marco legal necesita.

Es importante que los empresarios promuevan la actualización de información de su

personal para que estén preparados para cualquier modificación que la Ley les requiera y no los

tome por sorpresa y cuenten con los recursos tecnológicos, técnicos y económicos para cumplir

con sus obligaciones ante las autoridades correspondientes.

Toda modificación en la plataforma fiscal debe ser adecuada a todos los contribuyentes,

ya que existen personas que tienen muchos años con su negocio o actividad empresarial y no

22

están preparados para modificar de forma radical su forma de trabajo. Al no contar con los

recursos lo único que se está provocando es que los empresarios deseen no continuar con su

negocio. Los contribuyentes actualmente deben tener más cuidado al mantener su información

actualizada, ya que todo es procesado digitalmente y con esto se garantiza la validez y

autenticidad de la información, lo que disminuirá en gran medida los delitos respecto a la

elaboración de documentos falsos.

Las ventajas del cambio a formato digital incluyen la reducción de desechos de papel,

extravíos o traspapele de los documentos. También garantiza que la tinta no se borre, que el

documento mantenga la información sin alguna alteración y sobre todo la facilidad de

transportar, resguardar y enviar.

Pies de página

1 Información con base en el sat.

2 sat/imss/Gobiernos Federal, Estatal y Municipal

3 www.sat.gob.mx

ReferenciasCámara de Diputados del H. Congreso de la Unión (09/12/2013). Código Fiscal de la Federación.

Recuperado el (colocar fecha de consulta) de <www.diputados.gob.mx>.Gobierno Federal (Fecha del diario consultado). (“Colocar el título de la parte coonsultada del diario,

entrecomillada”) Diario Oficial de la Federación. Recuperado el (Fecha de consulta) de <www.dof.gob.m>.

shcp (2013). Manual de usuario de la aplicación: Solicitud de Certificado Digital (Solcedi). Recuperado el (Coloca una fecha de consulta que coincida con el resto de fechas de consulta y con la elaboración de tu artículo, aunque no hayas consultado el documento en línea) de <ftp2.sat.gob.mx/asistencia_servicio_ftp/publicaciones/cfdi/Manual_SOLCEDI.pdf>.

Servicio de Administración Tributaria (sat). <www.sat.gob.mx>. Página consultada el (coloca una fecha).Secretaria de Hacienda y Crédito Público (shcp). <www.shcp.gob.mx>. Página consultada el (Fecha

de consulta).

Anexo A

Código Fiscal de la Federación

Art. 17 y sus particularidades. “De los Medios Electrónicos”

Antes de todo este trámite deben tener la aplicación “Solicitud de Certificado Digital”

debidamente requisitada.

Artículo 17-G. Los certificados que emita el Servicio de Administración Tributaria para

ser considerados válidos deberán contener los datos siguientes:

I. La mención de que se expiden como tales. Tratándose de certificados de sellos

digitales, se deberán especificar las limitantes que tengan para su uso.

II. El código de identificación único del certificado.

III. La mención de que fue emitido por el Servicio de Administración Tributaria y una

dirección electrónica.

IV. Nombre del titular del certificado y su clave del registro federal de contribuyentes.

V. Período de vigencia del certificado, especificando el día de inicio de su vigencia y la

fecha de su terminación.

VI. La mención de la tecnología empleada en la creación de la firma electrónica avanzada

contenida en el certificado.

VII. La clave pública del titular del certificado.

Cuando se trate de certificados emitidos por prestadores de servicios de certificación

autorizados por el Banco de México, que amparen datos de creación de firmas electrónicas que

se utilicen para los efectos fiscales, dichos certificados deberán reunir los requisitos a que se

refieren las fracciones anteriores, con excepción del señalado en la fracción III. En sustitución

26

del requisito contenido en dicha fracción, el certificado deberá contener la identificación del

prestador de servicios de certificación y su dirección electrónica, así como los requisitos que para

su control establezca el Servicio de Administración Tributaria, mediante reglas de carácter

general.

Artículo 17-H.- Los certificados que emita el Servicio de Administración Tributaria

quedarán sin efectos cuando:

I. Lo solicite el firmante.

II. Lo ordene una resolución judicial o administrativa.

III. Fallezca la persona física titular del certificado. En este caso la revocación deberá

solicitarse por un tercero legalmente autorizado, quien deberá acompañar el acta de defunción

correspondiente.

IV. Se disuelvan, liquiden o extingan las sociedades, asociaciones y demás personas

morales. En este caso, serán los liquidadores quienes presenten la solicitud correspondiente.

CÓDIGO FISCAL DE LA FEDERACIÓN

CÁMARA DE DIPUTADOS DEL H. CONGRESO DE LA UNIÓN

Secretaría General

Secretaría de Servicios Parlamentarios

Última Reforma DOF 09-12-2013 18 de 254

V. La sociedad escindente o la sociedad fusionada desaparezca con motivo de la escisión

o fusión, respectivamente. En el primer caso, la cancelación la podrá solicitar cualquiera de las

sociedades escindidas; en el segundo, la sociedad que subsista.

VI. Transcurra el plazo de vigencia del certificado.

27

VII. Se pierda o inutilice por daños, el medio electrónico en el que se contengan los

certificados.

VIII. Se compruebe que al momento de su expedición, el certificado no cumplió los

requisitos legales, situación que no afectará los derechos de terceros de buena fe.

IX. Cuando se ponga en riesgo la confidencialidad de los datos de creación de firma

electrónica avanzada del Servicio de Administración Tributaria.

X. Las autoridades fiscales:

a) Detecten que los contribuyentes, en un mismo ejercicio fiscal y estando obligados a

ello, omitan la presentación de tres o más declaraciones periódicas consecutivas o seis no

consecutivas, previo requerimiento de la autoridad para su cumplimiento.

b) Durante el procedimiento administrativo de ejecución no localicen al contribuyente o

éste desaparezca.

c) En el ejercicio de sus facultades de comprobación, detecten que el contribuyente no

puede ser localizado; éste desaparezca durante el procedimiento, o bien se tenga conocimiento de

que los comprobantes fiscales emitidos se utilizaron para amparar operaciones inexistentes,

simuladas o ilícitas.

d) Aun sin ejercer sus facultades de comprobación, detecten la existencia de una o más

infracciones previstas en los artículos 79, 81 y 83 de este ordenamiento, y la conducta sea

realizada por el contribuyente titular del certificado.

El Servicio de Administración Tributaria podrá cancelar sus propios certificados de sellos

o firmas digitales, cuando se den hipótesis análogas a las previstas en las fracciones VII y IX de

este artículo.

28

Cuando el Servicio de Administración Tributaria revoque un certificado expedido por él,

se anotará en el mismo la fecha y hora de su revocación.

Para los terceros de buena fe, la revocación de un certificado que emita el Servicio de

Administración Tributaria, surtirá efectos a partir de la fecha y hora que se dé a conocer la

revocación en la página electrónica respectiva del citado órgano.

Las solicitudes de revocación a que se refiere este artículo deberán presentarse de

conformidad con las reglas de carácter general que al efecto establezca el Servicio de

Administración Tributaria.

Los contribuyentes a quienes se les haya dejado sin efectos el certificado de sello digital

podrán llevar a cabo el procedimiento que, mediante reglas de carácter general, determine el

Servicio de Administración Tributaria para subsanar las irregularidades detectadas, en el cual

podrán aportar las pruebas que a su derecho convenga, a fin de obtener un nuevo certificado. La

autoridad fiscal deberá emitir la resolución sobre dicho procedimiento en un plazo máximo de

tres días, contado a partir del día siguiente a aquel en que se reciba la solicitud correspondiente.

COMO EFECTÚO EL TRÁMITE:

Ingrese en <www.sat.gob.mx>, Información y Servicios, Fiel, Requisitos, y descargue el

programa Solcedi.

Instálelo, ejecútelo y seleccione "Requerimiento de Fiel", capture la información

solicitada y genere su archivo con extensión *.req y su llave privada (archivo con extensión

*.key).

Llene e imprima por ambos lados (en una sola hoja si es posible) la Solicitud de

certificado de Firma Electrónica Avanzada.

29

Programe una cita en el Módulo del sat de su preferencia y acuda con el archivo que

generó, su solicitud y la documentación que se menciona en el apartado de Requisitos para

efectuar el trámite (Persona Física/Persona Moral).

Durante el proceso para la obtención de la Fiel, se recaban los siguientes datos de

identidad, con la finalidad de garantizar el vínculo entre un certificado y su titular:

Fotografía de frente,

Captura del Iris,

Huellas dactilares,

Firma autógrafa, y

Documentos requeridos, según sea el caso (persona física o moral).

Al finalizar el trámite, se genera un certificado digital (extensión .cer) que puede

descargarse de Descarga de certificados, o si presentó su archivo de requerimiento en un

dispositivo usb, puede solicitar una copia del certificado en ese momento (Si presentó este

archivo en cd, tendrá que descargar el certificado desde Internet).

Los datos personales antes citados se incorporan y protegen en los sistemas del Servicio de

Administración Tributaria, de conformidad con los Lineamientos de Protección de Datos

Personales y con las diversas disposiciones fiscales y legales sobre la confidencialidad y

protección de datos, a fin de ejercer las facultades conferidas a la autoridad fiscal, con ello se

evita que otra persona suplante su identidad e intente realizar algún fraude fiscal.

Se han presentado casos en donde algunos contribuyentes en más de una ocasión solicitan

tramitar la Fiel con distintos datos de identidad y claves de rfc. Estos casos han sido detectados

por el sistema y enviados a las autoridades competentes, a efecto de ejercer las acciones que

30

conforme a derecho procedan.

MOTIVOS DE RECHAZO

¿CUÁLES SON LOS MOTIVOS POR LOS QUE PUEDE SER RECHAZADO SU

TRÁMITE?

Evite dar vueltas en vano. Le presentamos los problemas más frecuentes que ocurren en

las Administraciones Locales de Servicios al Contribuyente o Módulos de Servicios Tributarios

en donde se brinda este servicio:

EL CONTRIBUYENTE NO LLEVA LA DOCUMENTACIÓN COMPLETA

Recuerde que debe llevar todos los documentos señalados en el apartado Requisitos

(Persona Física/Persona Moral) en original.

EL CONTRIBUYENTE NO GUARDÓ EL ARCHIVO DE REQUERIMIENTO EN EL

DISPOSITIVO USB O CD

El archivo de requerimiento es una pieza fundamental este trámite, ya que se utiliza para

generar su certificado (archivo electrónico con extensión .cer). Recuerde que debe generar este

archivo con el programaSolcediI.

EL DISPOSITIVO USB O CD PRESENTADO POR EL CONTRIBUYENTE ESTÁ

DAÑADO O CONTIENE VIRUS

Le recomendamos utilizar un disco nuevo para el resguardo del archivo de requerimiento

(extensión .req), previendo que el dispositivo esté dañado o contenga algún virus informático.

EL CONTRIBUYENTE LLENÓ DE MANERA INCORRECTA EL FORMATO FE-

SOLICITUD DE CERTIFICADO DE FIRMA ELECTRÓNICA AVANZADA

Llene correctamente los datos indicados en la solicitud de certificado de Firma

31

Electrónica Avanzada apoyándose en las instrucciones que se encuentran en el anverso de la

misma. Recuerde firmarla con tinta azul.

EL RFC DEL CONTRIBUYENTE NO ESTÁ REGISTRADO ANTE EL SAT

Es requisito para todos los solicitantes del trámite que su rfc exista en las bases de datos

del sat. Para verificar sus datos debe hacer lo siguiente:

Llame la Centro de Atención Telefónica, disponible de lunes a sábado de 8:00 a 21:00

hrs. Si sus datos son correctos, nuestros operadores le asignarán una cita para realizar el trámite.

O bien, acuda personalmente a la Administración Local de Servicios al Contribuyente

que le corresponda. Si sus datos son correctos, el personal de la Administración Local le asignará

una cita para realizar el trámite.

Si su rfc no está registrado ante el sat, debe acudir personalmente a la Administración

Local de Servicios al Contribuyente que le corresponda para realizar las aclaraciones

correspondientes.

EL CONTRIBUYENTE NO CUENTA CON UN ESTATUS DE SITUACIÓN FISCAL

O DE DOMICILIO VÁLIDOS

Para verificar que usted o la persona moral a quién representa cuenten con los estatus de

situación fiscal y de domicilio válidos para el trámite, le recomendamos hacer lo siguiente:

Llame al Centro de Atención Telefónica, disponible de lunes a sábado de 8:00 a 21:00

horas, para verificar sus datos. Si usted cumple con los estatus requeridos los operadores le

asignarán una cita para realizar el trámite.

También puede verificar esta información acudiendo personalmente a la Administración

Local de Servicios al Contribuyente que le corresponda. Si usted cumple con los estatus de

32

situación fiscal o de domicilio requeridos, el personal de la Administración Local le asignará una

cita para realizar el trámite.

Si usted no cuenta con el estatus de situación fiscal o de domicilio requeridos para

realizar el trámite, debe acudir personalmente a la Administración Local de Servicios al

Contribuyente que le corresponda para realizar las aclaraciones correspondientes.

EL DOMICILIO REGISTRADO EN EL FORMATO “SOLICITUD DE CERTIFICADO

DE FIRMA ELECTRÓNICA AVANZADA” CONTIENE INFORMACIÓN DISTINTA A LO

REGISTRADO EN LAS BASES DE DATOS DEL SAT

Para verificar que su domicilio fiscal sea correcto, le recomendamos realizar lo siguiente:

Verificar los datos de domicilio registrados ante el Registro Federal de Contribuyentes.

Verificar el domicilio que registró en su última declaración anual.

Si realizó un cambio de domicilio, verifique los datos con los que dio aviso a la autoridad

fiscal.

Si usted realizó un cambio de domicilio y no avisó a la autoridad, debe presentar un aviso

al Registro Federal de Contribuyentes en la Administración Local de Servicios al Contribuyente

que le corresponda.

También puede llamar al Centro de Atención Telefónica, disponible de lunes a sábado de

8:00 a 21:00 horas. Si sus datos son correctos, los agentes le asignarán una cita para realizar el

trámite.

EL REPRESENTANTE LEGAL DE LA PERSONA MORAL ACREDITA SUS

FACULTADES CON UN PODER QUE NO CUMPLE CON LO ESTABLECIDO EN EL

ARTÍCULO 19-A DEL CÓDIGO FISCAL DE LA FEDERACIÓN

33

Verifique que el poder con el que va a acreditar sus facultades como representante legal

sea general para realizar actos de administración o dominio. En este sentido no se aceptan

poderes que contengan la leyenda “poder especial” en su denominación, o que en su defecto

incumplan con lo establecido en el artículo 19-A del Código Fiscal de la Federación.

Los poderes generales para actos de administración y/o dominio antes referidos pueden

tener tantas limitaciones como la persona moral requiera, siempre que éstas no invaliden al

representante legal para tramitar el certificado de Firma Electrónica Avanzada, o bien, puede

estar limitado exclusivamente para realizar el trámite en comento.

EL REPRESENTANTE LEGAL PRESENTA UN PODER GENERAL PARA

REALIZAR ACTOS DE ADMINISTRACIÓN O DOMINIO CONFORME A LO SEÑALADO

EN EL ARTÍCULO 19-A DEL CÓDIGO FISCAL DE LA FEDERACIÓN, PERO ÉSTE SÓLO

PUEDE SER EJERCIDO DE FORMA MANCOMUNADA

Para efectos del trámite no se aceptan poderes mancomunados.

EL REPRESENTANTE LEGAL PRESENTA UN PODER EN DONDE SU NOMBRE

ESTA ESCRITO DE MANERA INCORRECTA, O BIEN, ESTÁ INCOMPLETO

Verifique que su nombre se encuentre debidamente asentado en el poder general para

realizar actos de administración o dominio. El sat no acepta poderes en donde el nombre del

representante legal presente:

Faltas de ortografía.

Abreviaturas.

Omisión de alguno de los nombres propios y/o el apellido materno.

El apellido de casada.

34

Si usted se encuentra bajo alguno de estos supuestos, debe acudir con un fedatario

público para que le expida un “Acta Notarial de Identidad” con la siguiente información:

Una declaración hecha por el notario público en la que haga constar que conoce

personalmente al representante legal, señalando que los nombres asentados en este documento

corresponden indistintamente a la misma persona, o bien; una declaración de testigos mayores de

edad emitida ante el notario público en la que hagan constar que conocen personalmente al

representante legal, señalando que los nombres asentados en éste documento corresponden

indistintamente a la misma persona.

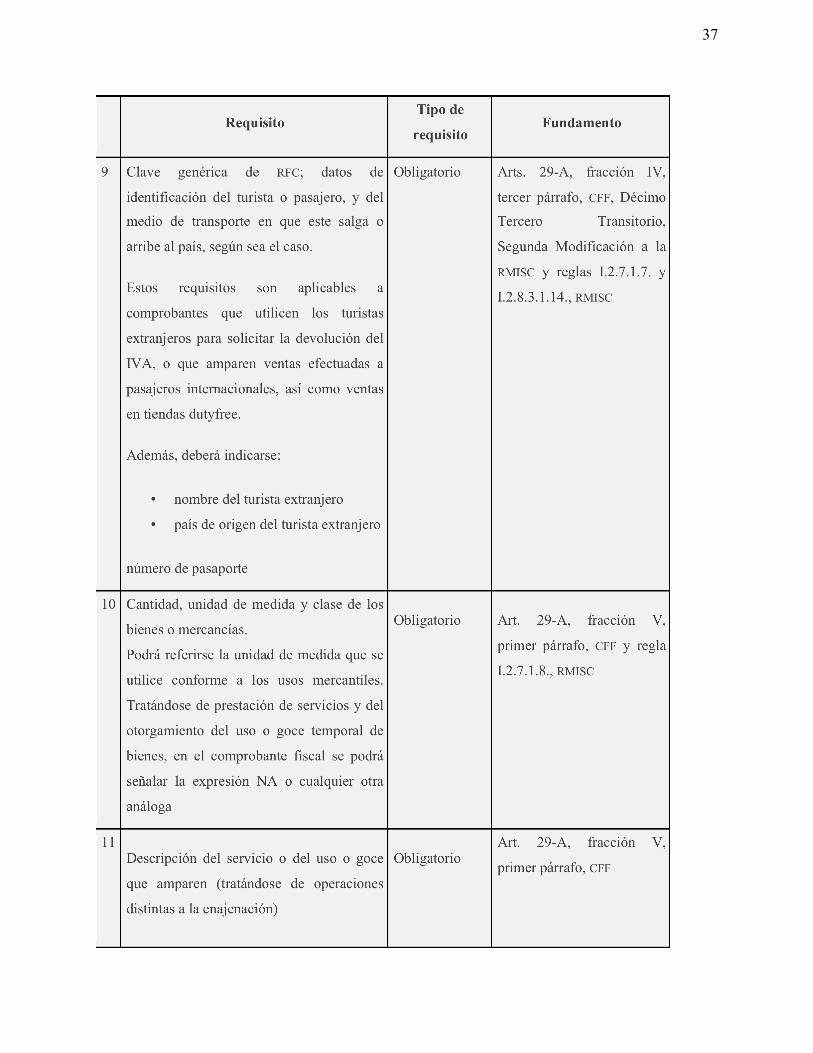

Anexo B

El artículo 29-A del cff señala los requisitos que deben cumplir los cfdi, mismos que se

enlistan enseguida:

36

37

38

39

40

41

42