Administracion de Pymes Modulo 01 Liquidacion de Sueldos

26

Manual Liquidación de Sueldos y Jornales El presente documento es propiedad de EDDIS Educativa Página 1 Manual Liquidación de Sueldos y Jornales El presente documento es propiedad de EDDIS Educativa

-

Upload

jonatan-abalo -

Category

Documents

-

view

44 -

download

12

description

Administración de pymesLiquidación de sueldos

Transcript of Administracion de Pymes Modulo 01 Liquidacion de Sueldos

Manual Liquidación de Sueldos y Jornales

El presente documento es propiedad de EDDIS Educativa Página 1

Manual Liquidación de

Sueldos y Jornales

El presente documento es propiedad de EDDIS Educativa

Manual Liquidación de Sueldos y Jornales

El presente documento es propiedad de EDDIS Educativa Página 2

Manual Liquidación de Sueldos y

Jornales

Contenido

Liquidación de Sueldos y Jornales ............................................................................................. 3 Introducción ........................................................................................................................... 3 Objetivo General: ................................................................................................................... 3 Objetivos Específicos: ............................................................................................................ 3 Definiciones según las Leyes .................................................................................................. 3

Remuneraciones y Cargas Sociales ............................................................................................ 6 Remuneraciones: ................................................................................................................... 6 Cargas sociales ....................................................................................................................... 6

Estructura de la Liquidación ...................................................................................................... 9 Conceptos y formulas de la liquidación ............................................................................... 10 Régimen de asignaciones familiares .................................................................................... 13 Sistema Unico de Asignaciones Familiares (SUAF) ¿Qué es SUAF? .................................... 17

Liquidación de remuneraciones diferidas ............................................................................... 18 Sueldo anual complementario (Ley de Contrato de Trabajo) ............................................. 18 Licencia anual ordinaria (vacaciones) (Ley de Contrato de Trabajo) ................................... 20

Libro de sueldos. ...................................................................................................................... 22 Rúbrica. ................................................................................................................................ 22

Extinción del contrato de trabajo ............................................................................................ 23

Manual Liquidación de Sueldos y Jornales

El presente documento es propiedad de EDDIS Educativa Página 3

Liquidación de Sueldos y Jornales

Introducción

Con el estudio de éste módulo aprenderemos los conceptos básicos necesarios para entender y liquidar las remuneraciones correspondientes a los empleados en relación de dependencia.

Objetivo General:

El objetivo principal es que el alumno logre internalizar los diferentes conceptos integrantes de una liquidación de sueldos.

Objetivos Específicos:

• Conocer los diferentes ítems que figuran en una liquidación de sueldos pudiendo liquidarlos de manera manual.

• Conocer de manera genera, las diferentes leyes que intervienen en una relación laboral.

• Conocer los ítems que según la reglamentación vigente, deben contemplarse a la hora de extinguir una relación laboral.

Definiciones según las Leyes

En materia laboral existen varias leyes que debemos conocer, aunque nos basaremos en la ley de contratos de trabajo (n° 20744) que nos brinda un panorama general de la relación laboral, deberes y derechos tanto del empleado como del empleador. Pero para tener una idea de las leyes que regulan la relación laboral tenemos: Ley de Régimen Laboral (Nº 25.877). Ley de Contrato de Trabajo (Nº 20.744). Ley de Protección del Trabajo (Nº 24.013). Ley de Riesgos de Trabajo (Nº 24.557). Ley de Reforma Laboral (Nº 25.013). Por otra parte, existen Convenios Colectivos de Trabajo en los que se establecen acuerdos salariales y condiciones laborales para un sector productivo específico, o entre una empresa particular y el sindicato correspondiente, por ello es que es de suma importancia a la hora de desempeñarse en materia de liquidación de sueldos, mantenerse informado de las novedades que puedan surgir de aplicación laboral. Remuneración Según el artículo n° 103 de la ley de contrato de trabajo se entiende como contraprestación a la contraprestación que debe percibir el trabajador como consecuencia del contrato de trabajo. En la misma ley se establece que dicha remuneración no podrá ser menor al salario mínimo vital (Artículo 116) que se define a continuación. Salario mínimo, vital y móvil Es un derecho consagrado por el artículo 14 bis de La Constitución Nacional. El Salario Mínimo 2010 en la actualidad se encuentra en $1.740.- por mes, según el reciente acuerdo llegado en el Consejo del Salario. Este mismo acuerdo ha estipulado el siguiente Salario Mínimo Vital y Móvil: A partir de Agosto de 2010: $1.740.- A partir de Enero de 2011: $1.840.-

Manual Liquidación de Sueldos y Jornales

El presente documento es propiedad de EDDIS Educativa Página 4

Es la menor remuneración que debe percibir en efectivo el trabajador sin cargas de familia, en su jornada legal de trabajo, de modo que le asegure alimentación adecuada, vivienda digna, educación, vestuario, asistencia sanitaria, transporte y esparcimiento. Se le dice Mínimo, Vital y Móvil por las siguientes características:

• Mínimo. Significa que es la menor remuneración que debe percibir en efectivo el trabajador sin cargas de familia por su jornada laboral.

• Vital. Quiere decir que debe asegurarle al trabajador la satisfacción de sus necesidades básicas, esto es alimentación adecuada, vivienda digna, educación, vestuario, asistencia sanitaria, transporte y esparcimiento, vacaciones y cobertura previsional.

• Móvil. Implica que debe ajustarse periódicamente de acuerdo a las variaciones del costo de la vida.

En general, los convenios colectivos sectoriales fijan salarios básicos superiores al mínimo vital y móvil. Pero existen muchos empleados que se encuentran por fuera de estos convenios. En la Argentina, el Salario Mínimo, Vital y Móvil lo fija el Consejo Nacional de Empleo, la Productividad y el Salario, integrado por el representante del sector sindical, del empresariado y del Poder Ejecutivo. Sus resoluciones deben aprobarse por los dos tercios de sus miembros, pero lo importante es llegar a un consenso en las medidas. Este Consejo se reunirá en el mes de Julio de 2011 para negociar algún aumento que acompañe a la inflación para el Salario Mínimo 2011. Formas de determinar la remuneración: El salario puede determinarse por tiempo o por rendimiento de trabajo, y en este último caso por unidad de obra, comisión individual o colectiva, gratificación o participación en las utilidades, e integrarse con premios en cualquiera de sus formas o modalidades.

Formas de remunerar al personal. Podemos clasificar a las remuneraciones dependiendo de distintos aspectos a saber: • Según la estructura de la remuneración:

• En dinero.

• En especie. • Según el parámetro utilizado para medir:

• Principales.

• Secundarias. • Según la forma en la que se abona y remunerar el trabajo:

• Por unidad de tiempo.

• Por unidad de resultado. Según la forma en la que se abona: • En dinero: cuando se abona en efectivo, cheque o depósito en caja de ahorro. • En especie: según la Ley de Contrato de Trabajo el tope máximo para recibir la remuneración en especie es del 20% de la remuneración total. Se acepta que el empleador entregue a sus empleados remuneración en especie comprendiendo estas a:

� Alimentos para el trabajador y su familia. � Productos que el empleador comercializa o produce. � Vivienda para el grupo familiar.

Según la estructura de la remuneración: •Principales: son las que fundamentalmente conforman el ingreso del trabajador, como por ejemplo el básico. El sueldo básico es el monto establecido en el Convenio Colectivo de Trabajo para la categoría del trabajador, si no hay convenio aplicable lo fijará el empleador. Este sueldo básico no puede ser inferior al Salario Mínimo Vital y Móvil establecido por ley. • Secundarias: son las complementarias del salario principal por ejemplo adicionales fijos o variables, comisiones, productividad, propinas, viáticos, etcétera.

Manual Liquidación de Sueldos y Jornales

El presente documento es propiedad de EDDIS Educativa Página 5

Según el parámetro utilizado para medir y remunerar el trabajo: • Por unidad de tiempo: por el tiempo de trabajo. Puede ser sueldo mensual o jornal diario por horas de trabajo. • Por unidad de resultado: por el resultado obtenido, pueden ser comisiones individuales o colectivas, premios y primas por producción, por productividad, o como resultado del trabajo a destajo. Comisiones: Cuando el trabajador sea remunerado en comisiones, ésta se liquidará sobre las operaciones concertadas (contemplado en el artículo 108 de la ley 20744). Comisiones o porcentajes sobre las ventas: Si se hubiesen pactados comisiones o porcentajes colectivos sobre ventas, para ser distribuidos en la totalidad del personal, esa distribución deberá hacerse de modo tal, que aquellas beneficien a todos los trabajadores, según el criterio que se fije para medir su contribución al resultado económico obtenido.

Salarios por unidad de obra: En la formulación de las tarifas de trabajo se tendrá en cuenta que el importe que perciba el trabajador en una jornada de trabajo no sea inferior al salario básico establecido en la convención colectiva de trabajo de la actividad o, en se defecto, el salario vital mínimo, para igual jornada.

Manual Liquidación de Sueldos y Jornales

El presente documento es propiedad de EDDIS Educativa Página 6

Remuneraciones y Cargas Sociales

Constituyen el costo que la empresa debe afrontar por el empleo de trabajo de su personal.

Remuneraciones:

Pueden ser mensuales o quincenales (sueldos), o de acuerdo con la cantidad de horas trabajadas (jornales), también se incluye, premios por asistencia, puntualidad, comisiones sobre las ventas, comisiones sobre cobranzas, etc.

Diversos factores inciden en las remuneraciones, tales como estado civil, familia, etc.

Documentación respaldatoria En la determinación de los importes a abonar en concepto de remuneraciones, intervienen diversos elementos como:

a) Escalas de remuneraciones aprobadas por la gerencia o por convenios colectivos. b) Tarjetas-reloj en las que constan las horas de entrada y salida de cada miembro del

personal. Actualmente existen sistemas biométricos, por huella digital, para registrar el ingreso y egreso del personal. De estos sistemas se tomarán como documentación los listados con las novedades diarias de ingreso y egreso.

c) Partes de producción para establecer premios por productividad. d) Datos sobre ventas o cobranzas para la liquidación de comisiones. e) Comprobantes de faltas justificadas, licencias, etc.

Cargas sociales

Cargas sociales: aportes y contribuciones. Son cargas económicas de tipo social (comúnmente denominadas cargas sociales), que deben afrontar tanto los trabajadores (aportes) como los empleadores (contribuciones). Las mismas tienen destino el Sistema Único de Seguridad Social (SUSS), el sistema de Obras Sociales, las Aseguradoras de Riesgos del Trabajo (ART) y los Sindicatos. El valor de los aportes y las contribuciones se obtiene de aplicar un porcentaje sobre el total de las remuneraciones computables para cada trabajador, debiendo considerarse en cado caso los topes mínimos y máximos que establecen las leyes vigentes (base imponible). Deben computarse los salarios, horas extras, licencias, etcétera; es decir, todas las remuneraciones que el trabajador perciba con motivo de la contraprestación de servicios (haberes remunerativos). No deben computarse las asignaciones familiares, las indemnizaciones derivadas de la ruptura del contrato de trabajo, las indemnizaciones por vacaciones no gozadas, las gratificaciones no habituales y en general todas aquellas sumas que no tengan carácter remuneratorio (haberes no remunerativos). Cargas sociales: formulario 931. Las prestaciones de las declaraciones juradas de los aportes y contribuciones se hacen a través de la página de la AFIP en el servicio “Su Declaración”, que es una herramienta disponible en Internet que requiere la utilización de “Clave Fiscal” que permite confeccionar la declaración jurada determinativa y nominativa de sus obligaciones con destino a los distintos subsistemas de la seguridad social y realizar la presentación en el mismo momento. Este servicio es de utilización obligatoria para los empleadores que registren hasta cinco (5) empleados. En el supuesto que incrementen sus nóminas hasta un máximo de DIEZ (10)

APOR

TESCONTRIBUCIONES

APORTES EMPLEADO

EMPLEADOR

Manual Liquidación de Sueldos y Jornales

El presente documento es propiedad de EDDIS Educativa Página 7

trabajadores, inclusive, deberán continuar generando las referidas declaraciones juradas mediante este servicio. Asimismo deberán utilizar también para confeccionar declaraciones juradas (tanto originales como rectificativas), correspondientes a los períodos vencidos de febrero de 2007 y siguientes. Para los empleadores que registren entre seis (6) y diez (10) empleados la utilización de este servicio es optativo (podrán optar entre generar la Declaración Jurada Proforma de Seguridad Social Empleador -Formulario N° 931- a través del servicio con clave fiscal "Su Declaración Online" o generar el formulario mediante la utilización del aplicativo SICOSS).

Manual Liquidación de Sueldos y Jornales

El presente documento es propiedad de EDDIS Educativa Página 8

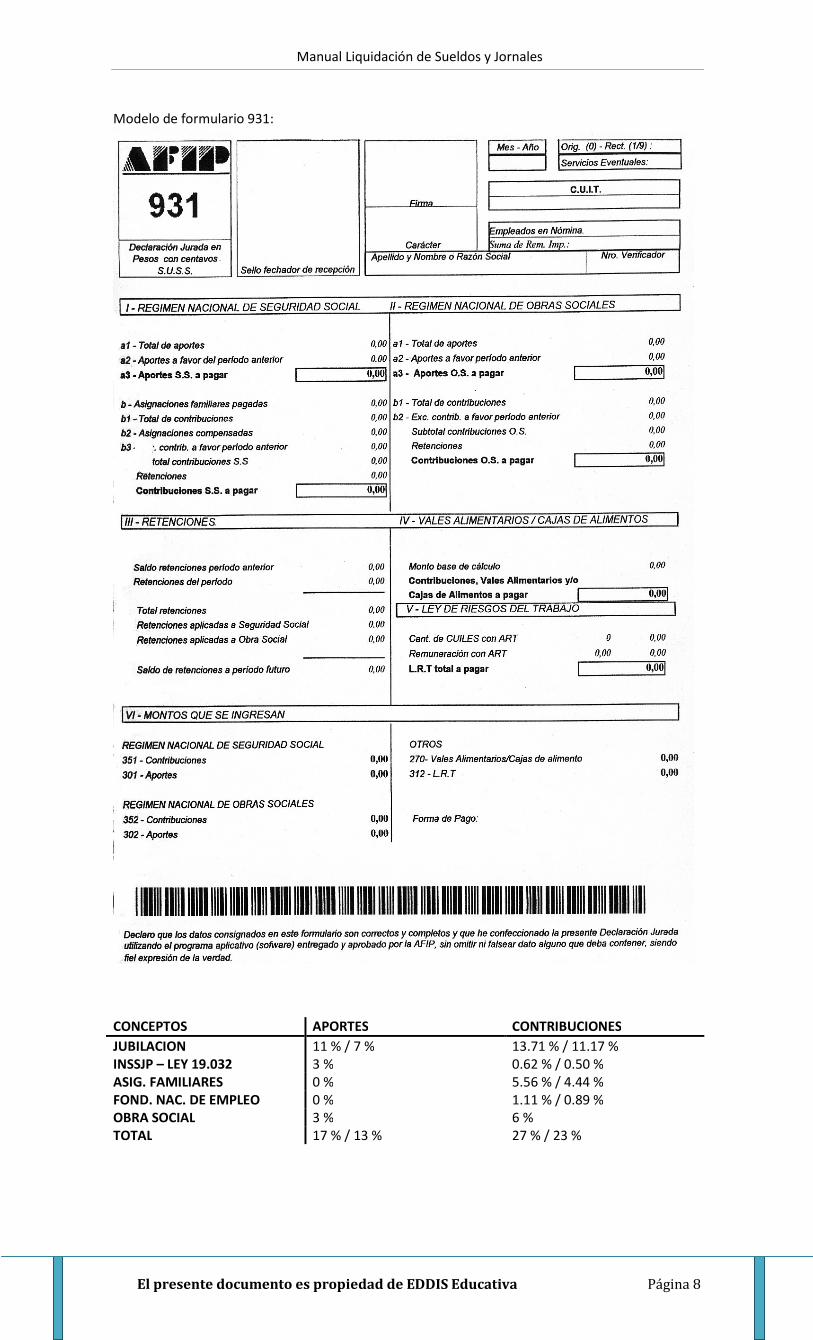

Modelo de formulario 931:

CONCEPTOS APORTES CONTRIBUCIONES

JUBILACION 11 % / 7 % 13.71 % / 11.17 % INSSJP – LEY 19.032 3 % 0.62 % / 0.50 % ASIG. FAMILIARES 0 % 5.56 % / 4.44 % FOND. NAC. DE EMPLEO 0 % 1.11 % / 0.89 % OBRA SOCIAL 3 % 6 % TOTAL 17 % / 13 % 27 % / 23 %

Manual Liquidación de Sueldos y Jornales

El presente documento es propiedad de EDDIS Educativa Página 9

Estructura de la Liquidación

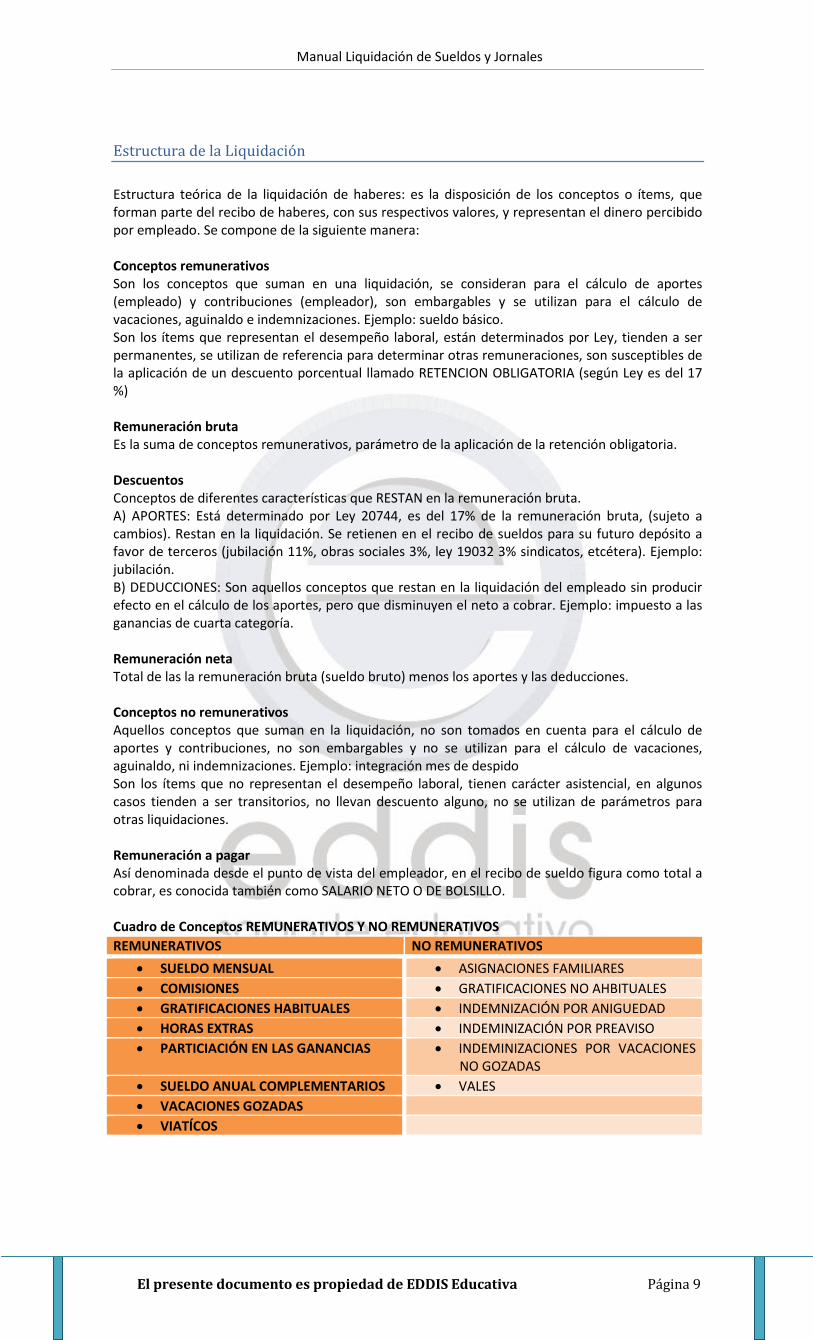

Estructura teórica de la liquidación de haberes: es la disposición de los conceptos o ítems, que forman parte del recibo de haberes, con sus respectivos valores, y representan el dinero percibido por empleado. Se compone de la siguiente manera: Conceptos remunerativos Son los conceptos que suman en una liquidación, se consideran para el cálculo de aportes (empleado) y contribuciones (empleador), son embargables y se utilizan para el cálculo de vacaciones, aguinaldo e indemnizaciones. Ejemplo: sueldo básico. Son los ítems que representan el desempeño laboral, están determinados por Ley, tienden a ser permanentes, se utilizan de referencia para determinar otras remuneraciones, son susceptibles de la aplicación de un descuento porcentual llamado RETENCION OBLIGATORIA (según Ley es del 17 %) Remuneración bruta Es la suma de conceptos remunerativos, parámetro de la aplicación de la retención obligatoria. Descuentos Conceptos de diferentes características que RESTAN en la remuneración bruta. A) APORTES: Está determinado por Ley 20744, es del 17% de la remuneración bruta, (sujeto a cambios). Restan en la liquidación. Se retienen en el recibo de sueldos para su futuro depósito a favor de terceros (jubilación 11%, obras sociales 3%, ley 19032 3% sindicatos, etcétera). Ejemplo: jubilación. B) DEDUCCIONES: Son aquellos conceptos que restan en la liquidación del empleado sin producir efecto en el cálculo de los aportes, pero que disminuyen el neto a cobrar. Ejemplo: impuesto a las ganancias de cuarta categoría. Remuneración neta Total de las la remuneración bruta (sueldo bruto) menos los aportes y las deducciones. Conceptos no remunerativos Aquellos conceptos que suman en la liquidación, no son tomados en cuenta para el cálculo de aportes y contribuciones, no son embargables y no se utilizan para el cálculo de vacaciones, aguinaldo, ni indemnizaciones. Ejemplo: integración mes de despido Son los ítems que no representan el desempeño laboral, tienen carácter asistencial, en algunos casos tienden a ser transitorios, no llevan descuento alguno, no se utilizan de parámetros para otras liquidaciones. Remuneración a pagar Así denominada desde el punto de vista del empleador, en el recibo de sueldo figura como total a cobrar, es conocida también como SALARIO NETO O DE BOLSILLO. Cuadro de Conceptos REMUNERATIVOS Y NO REMUNERATIVOS

REMUNERATIVOS NO REMUNERATIVOS

• SUELDO MENSUAL • ASIGNACIONES FAMILIARES

• COMISIONES • GRATIFICACIONES NO AHBITUALES

• GRATIFICACIONES HABITUALES • INDEMNIZACIÓN POR ANIGUEDAD

• HORAS EXTRAS • INDEMINIZACIÓN POR PREAVISO

• PARTICIACIÓN EN LAS GANANCIAS • INDEMINIZACIONES POR VACACIONES NO GOZADAS

• SUELDO ANUAL COMPLEMENTARIOS • VALES

• VACACIONES GOZADAS

• VIATÍCOS

Manual Liquidación de Sueldos y Jornales

El presente documento es propiedad de EDDIS Educativa Página 10

Conceptos y formulas de la liquidación

Sueldo básico de convenio (sbc) Es la remuneración acordada por convenio, en relación al tiempo/período y categoría/profesión o desempeño. Ej. Empleado categoría A, $2000.- mensuales. Ej. $8 la hora. Hs. trabajadas: 96. SBC = hs. Trabajadas x valor hora.

Valor hora normal (VHN): Si el dato es sueldo mensual el VHN será: SBC mensual / 200 hs. Dicha relación viene determinada básico mensual dividido 200 hs, que son aquellas horas que se considera se trabajan durante un mes. De esta manera se obtiene el valor hora. Items determinados por porcentajes: Existen ciertos conceptos que se determinan por porcentaje. Ej. Premio de asistencia, 10% Del básico. Será el 10% del valor del básico. Jornada de trabajo: La jornada de trabajo es el tiempo durante el cual el trabajador está a disposición del empleador en tanto no pueda disponer de su actividad en beneficio propio. Dicha jornada se encuentra regulada por la Ley 11.544 (Ley de jornada laboral); la cual estipula que el empleador en uso de su facultad de dirección puede establecer los horarios que más se ajusten a su sistema de producción, poniendo en conocimiento de su personal el horario de trabajo, el tiempo de descanso y debiendo llevar un control de las horas extraordinarias (horas extra). A su vez la Ley 11.544 establece una jornada máxima en todo el ámbito nacional de 8 horas diarias o 48 horas semanales. Dicha jornada no puede excederse en más de 1 hora por día. Se establece también la obligatoriedad de otorgar un descanso entre jornada y jornada de 12 horas. Horas extra: El empleador puede extender la jornada normal de trabajo por diferentes motivos, como por ejemplo la necesidad de incrementar la producción por una mayor demanda, la recuperación del tiempo perdido en la línea de producción por la ruptura de una máquina, etcétera. Es decir que el trabajador no está obligado a trabajar horas extraordinarias, a excepción de accidentes, peligro o fuerza mayor. El Decreto 484/2000 establece el máximo de horas suplementarias (horas extra) que se pueden trabajar siendo: • 30 horas mensuales. • 200 horas anuales. Cálculo de las horas extra: Para calcular el importe de las horas extras primero se debe obtener el valor horario (siempre que nos manejemos con sueldos mensuales), el cual se obtiene de la siguiente fórmula (siempre que el convenio colectivo de trabajo no estipule el valor hora o el denominador a considerar, en vez de las 200 horas). Formula: $ Sueldo mensual / 200 hs = VALOR HORA Una vez que obtenemos el valor horario, habrá que determinar la cantidad y tipo de horas extra que realizó el empleado. Recordando que la jornada diaria es de 8 horas, pudiendo exceder en 1 hora más, todas las horas que excedan esta jornada se consideran horas extraordinarias. Dependiendo del día y horario en que el empleado las realice las horas extra las podemos clasificar en:

Manual Liquidación de Sueldos y Jornales

El presente documento es propiedad de EDDIS Educativa Página 11

• Horas extra al 50%: aquellas que se realizan de lunes a viernes y los sábados hasta las 13 horas. • Horas extra al 100%: aquellas que se realizan los sábados después de las 13 horas, domingos y feriados. Una vez que sabemos qué horas realizó el empleado habrá que calcular los montos correspondientes a las horas extra utilizando las siguientes fórmulas: Horas extra al 50% = Valor hora x cantidad de horas extra al 50% x 1,5 Horas extra al 100% = Valor hora x cantidad de horas extra al 100% x 2 Jornada Nocturna: Es aquella que se cumple íntegramente en horario nocturno, entre las 21 horas y las 6 horas del día siguiente, no pudiendo exceder de 7 horas diarias. A este tiempo de trabajo se lo denomina “horario nocturno fijo”. En este caso el límite máximo de horas semanales será de 42 horas, pero el pago equivaldrá a 48 horas. Es decir, que se considera trabajo nocturno fijo a aquel que se preste únicamente en horas de la noche y en el cual no haya rotación de turno de manera que el trabajador preste servicios en horas del día. Cuando se alternen horas diurnas (de 6 a 21 horas) con las nocturnas (de 21 a 6 horas) se deberá reducir proporcionalmente la jornada en 8 minutos por cada hora nocturna trabajada (el empleado se deberá retirar 8 minutos antes), o se pagarán los 8 minutos de exceso como tiempo suplementario. Es decir que, cada hora realizada entre las 21 horas y las 6 horas tiene un recargo de 8 minutos, esto significa que: 8 minutos = 0,13334 minutos 60 minutos Por lo tanto cada hora nocturna nos cuesta 13.334% más que una hora normal.

• 1 hora nocturna = 1,13334 hora normal Para calcular el valor de la hora nocturna utilizaremos la siguiente fórmula:

• Cantidad de horas nocturnas x 1,13334 x Valor hora normal A su vez, si el empleado realizara horas extra y éstas fueran en horario nocturno, utilizaremos los siguientes cálculos dependiendo si son horas al 50% o al 100%:

• Hora extra al 50% nocturnas = Cantidad de horas extra nocturnas al 50% x Valor hora normal x 1,5 x 1,13334

• Hora extra al 100% nocturnas = Cantidad de horas extra nocturnas al 100% x Valor hora normal x 2 x 1,13334

Los convenios colectivos de trabajo pueden contener normas que establezcan un método de cálculo para la jornada de trabajo, o normas que determinen ciertos topes en cuanto a la realización de horas extraordinarias o que fijen adicionales por nocturnidad más elevados que la Ley de jornada laboral. Feriados y días no laborables. La Ley de Contrato de Trabajo establece las pautas a tener en cuenta los días que se celebren fiestas de carácter nacional o religioso en los que se “prohíbe trabajar” y se obliga al empleador a abonar la remuneración de sus trabajadores por esos días. La misma determina que en los días feriados nacionales los trabajadores que no gozaren de remuneración respectiva, percibirán el salario correspondiente a los mismos, aún cuando coincidan en domingo; y en caso de que presten servicios en tales días, cobrarán la remuneración normal de los días laborables más una cantidad igual. En la liquidación de los feriados hay que considerar el sistema de trabajo o tipo de prestación de servicios bajo el cual se encuentre el trabajador: trabajadores jornalizados o trabajadores mensualizados con remuneraciones variables (horas extra, etcétera).

• Trabajadores remunerados por hora o por día: en esta situación los trabajadores aún cuando no prestan servicios, igual perciben la remuneración (es decir cuando el feriado

Manual Liquidación de Sueldos y Jornales

El presente documento es propiedad de EDDIS Educativa Página 12

sea sábado o domingo, días en los que goza normalmente del descanso semanal). El día feriado se calculará multiplicando las horas que trabaja diariamente (8 o 9 horas), a lo que se le adicionará el promedio de remuneraciones variables de los últimos 30 días (mes anterior).

• Trabajadores remunerados con sueldo mensual y además remuneraciones variables: en esta situación además de un día adicional de sueldo hay que agregar el promedio de remuneraciones variables de los últimos 30 días.

Horas trabajadas en días feriados: Varias son las formas de interpretación sobre la normativa legal para el pago de los días feriados, una de ellas es la siguiente: Cuando el trabajador labore solamente la jornada de 8 o 9 horas diarias se aplica el cálculo de liquidarle el día más una suma igual, y sólo cuando el trabajador se exceda de esa jornada prevista, esas horas suplementarias se consideran horas extra al 100%. Derecho al pago Para percibir el salario por el día feriado se requiere haber trabajado a órdenes del empleador:

• 48 horas o 6 jornadas dentro del término de 10 días hábiles anteriores al feriado o,

• Trabajar la víspera del feriado y continuar trabajando en cualquiera de los 5 días hábiles subsiguientes.

Antigüedad en el empleo: Se paga un porcentaje por año de antigüedad en el empleo, s/ convenio. Si el dato es anual, Ej. 2% de antigüedad por año, la fórmula es: Años de antigüedad x índice del porcentaje x SBC. Si el dato no es anual, Ej. 2% de antigüedad, la fórmula es: índice del porcentaje x SBC. COMISIONES POR ESCALA: existe una forma de abonar comisiones (por ventas, por cobranza, otras), según una tabla de montos con “pisos” y “techos”, que determinan distintos porcentajes.

Manual Liquidación de Sueldos y Jornales

El presente documento es propiedad de EDDIS Educativa Página 13

Régimen de asignaciones familiares

Las asignaciones familiares son adicionales que se agregan a la remuneración del trabajador en relación de dependencia, en concepto de ayuda a los que tienen familia a su cargo. Existen asignaciones o subsidios periódicos, anuales y ocasionales. Por ley 24.714 (B.O. 18/10/96) se reforma el sistema de asignaciones familiares, con alcance nacional, de la siguiente forma:

Subsistema contributivo (para trabajadores activos)

Se aplica a los trabajadores que prestan servicios remunerados en relación de dependencia en la actividad privada, que son beneficiarios de la ley sobre riesgos de trabajo y del seguro de desempleo. Este subsistema se financia con los siguientes recursos:

1) Contribución a cargo del empleador igual al 9% del total de las remuneraciones. Este aporte se subdivide de la siguiente forma:

7,5% se destina al pago de las asignaciones familiares; 1,5% se destina al Fondo Nacional del Empleo. 2) Otros recursos, recargos, multas, donaciones, etc.

Asignaciones familiares vigentes

Asignación por hijo Pago mensual por cada hijo menor de 18 años que se encuentra a cargo del trabajador.

Asignación por hijo discapacitado

Pago mensual por cada hijo discapacitado, sin límite de edad, que se encuentre a cargo del trabajador.

Asignación prenatal Es un pago similar a la asignación por hijo, que se abona desde la concepción hasta el nacimiento del hijo. El estado de gravidez se acredita antes el empleador entre el tercer y cuarto mes de embarazo, mediante certificado médico. Para gozar de esta asignación es necesaria una antigüedad mínima y continuada de tres meses en el empleo.

Asignación por ayuda escolar anual

Consiste en el pago de una suma de dinero que se hace efectiva en el mes de marzo de cada año. Se abona por cada hijo que concurre regularmente a establecimientos de enseñanza básica y polimodal. Si concurre a establecimientos oficiales o privados de enseñanza diferencial, no existe límite de edad.

Asignación por maternidad

Consiste en el pago de una suma igual a la remuneración que la trabajadora hubiera recibido en su empleo, durante el período de licencia legal. Para gozar de este beneficio se requiere una antigüedad mínima y continuada de tres meses en el empleo.

Asignación por nacimiento de hijo

Consiste en el pago de una suma de dinero que se abona en el mes en que se acredita este hecho ante el empleador. Para el goce de esta asignación se requiere una antigüedad mínima y continuada en el empleo de seis meses a la fecha del nacimiento.

Asignación por adopción Es el pago de una suma de dinero, que se abona al trabajador en el mes que acredita este hecho ante el empleador. Para el goce de esta asignación se requiere una antigüedad mínima y continuada en el empleo de seis meses.

Asignación por matrimonio

Es el pago de una suma de dinero que se abona al trabajador en el mes que se acredita este hecho ante el empleador. Para el goce de esta asignación se requiere una antigüedad mínima y continuada en el empleo de seis meses. Esta asignación se paga a los dos cónyuges cuando ambos se encuentran en relación de dependencia.

Cuando ambos progenitores trabajan en relación de dependencia, las asignaciones son percibidas por solo uno de ellos. Si el trabajador se desempeña en varios empleos recibe las asignaciones familiares en el empleo en el cual tiene mayor antigüedad.

Manual Liquidación de Sueldos y Jornales

El presente documento es propiedad de EDDIS Educativa Página 14

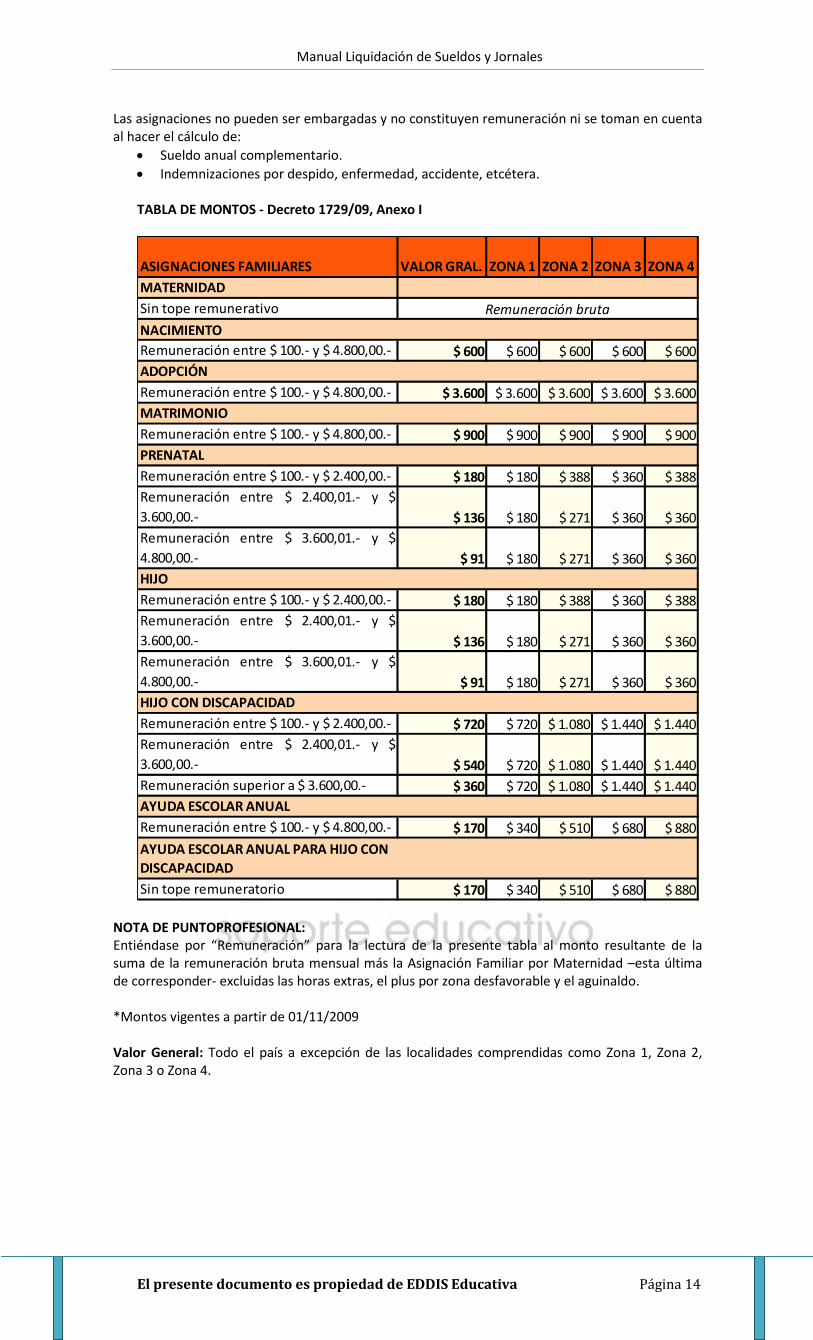

Las asignaciones no pueden ser embargadas y no constituyen remuneración ni se toman en cuenta al hacer el cálculo de:

• Sueldo anual complementario.

• Indemnizaciones por despido, enfermedad, accidente, etcétera. TABLA DE MONTOS - Decreto 1729/09, Anexo I

ASIGNACIONES FAMILIARES VALOR GRAL. ZONA 1 ZONA 2 ZONA 3 ZONA 4

MATERNIDAD

Sin tope remunerativo

NACIMIENTO

Remuneración entre $ 100.- y $ 4.800,00.- $ 600 $ 600 $ 600 $ 600 $ 600

ADOPCIÓN

Remuneración entre $ 100.- y $ 4.800,00.- $ 3.600 $ 3.600 $ 3.600 $ 3.600 $ 3.600

MATRIMONIO

Remuneración entre $ 100.- y $ 4.800,00.- $ 900 $ 900 $ 900 $ 900 $ 900

PRENATAL

Remuneración entre $ 100.- y $ 2.400,00.- $ 180 $ 180 $ 388 $ 360 $ 388

Remuneración entre $ 2.400,01.- y $

3.600,00.- $ 136 $ 180 $ 271 $ 360 $ 360

Remuneración entre $ 3.600,01.- y $

4.800,00.- $ 91 $ 180 $ 271 $ 360 $ 360

HIJO

Remuneración entre $ 100.- y $ 2.400,00.- $ 180 $ 180 $ 388 $ 360 $ 388

Remuneración entre $ 2.400,01.- y $

3.600,00.- $ 136 $ 180 $ 271 $ 360 $ 360

Remuneración entre $ 3.600,01.- y $

4.800,00.- $ 91 $ 180 $ 271 $ 360 $ 360

HIJO CON DISCAPACIDAD

Remuneración entre $ 100.- y $ 2.400,00.- $ 720 $ 720 $ 1.080 $ 1.440 $ 1.440

Remuneración entre $ 2.400,01.- y $

3.600,00.- $ 540 $ 720 $ 1.080 $ 1.440 $ 1.440

Remuneración superior a $ 3.600,00.- $ 360 $ 720 $ 1.080 $ 1.440 $ 1.440

AYUDA ESCOLAR ANUAL

Remuneración entre $ 100.- y $ 4.800,00.- $ 170 $ 340 $ 510 $ 680 $ 880

AYUDA ESCOLAR ANUAL PARA HIJO CON

DISCAPACIDAD

Sin tope remuneratorio $ 170 $ 340 $ 510 $ 680 $ 880

Remuneración bruta

NOTA DE PUNTOPROFESIONAL: Entiéndase por “Remuneración” para la lectura de la presente tabla al monto resultante de la suma de la remuneración bruta mensual más la Asignación Familiar por Maternidad –esta última de corresponder- excluidas las horas extras, el plus por zona desfavorable y el aguinaldo. *Montos vigentes a partir de 01/11/2009 Valor General: Todo el país a excepción de las localidades comprendidas como Zona 1, Zona 2, Zona 3 o Zona 4.

Manual Liquidación de Sueldos y Jornales

El presente documento es propiedad de EDDIS Educativa Página 15

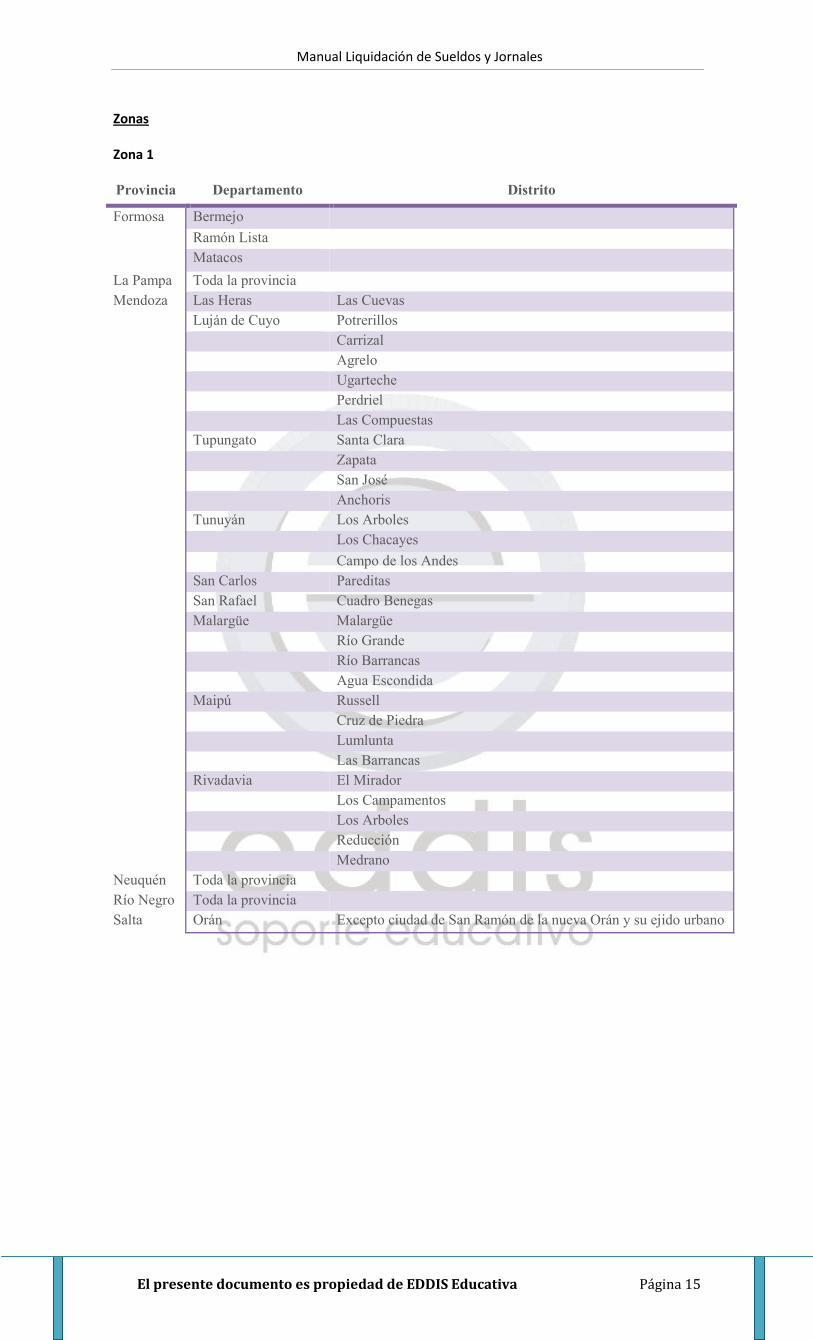

Zonas Zona 1 Provincia Departamento Distrito

Formosa Bermejo

Ramón Lista

Matacos

La Pampa Toda la provincia

Mendoza Las Heras Las Cuevas

Luján de Cuyo Potrerillos

Carrizal

Agrelo

Ugarteche

Perdriel

Las Compuestas

Tupungato Santa Clara

Zapata

San José

Anchoris

Tunuyán Los Arboles

Los Chacayes

Campo de los Andes

San Carlos Pareditas

San Rafael Cuadro Benegas

Malargüe Malargüe

Río Grande

Río Barrancas

Agua Escondida

Maipú Russell

Cruz de Piedra

Lumlunta

Las Barrancas

Rivadavia El Mirador

Los Campamentos

Los Arboles

Reducción

Medrano

Neuquén Toda la provincia

Río Negro Toda la provincia

Salta Orán Excepto ciudad de San Ramón de la nueva Orán y su ejido urbano

Manual Liquidación de Sueldos y Jornales

El presente documento es propiedad de EDDIS Educativa Página 16

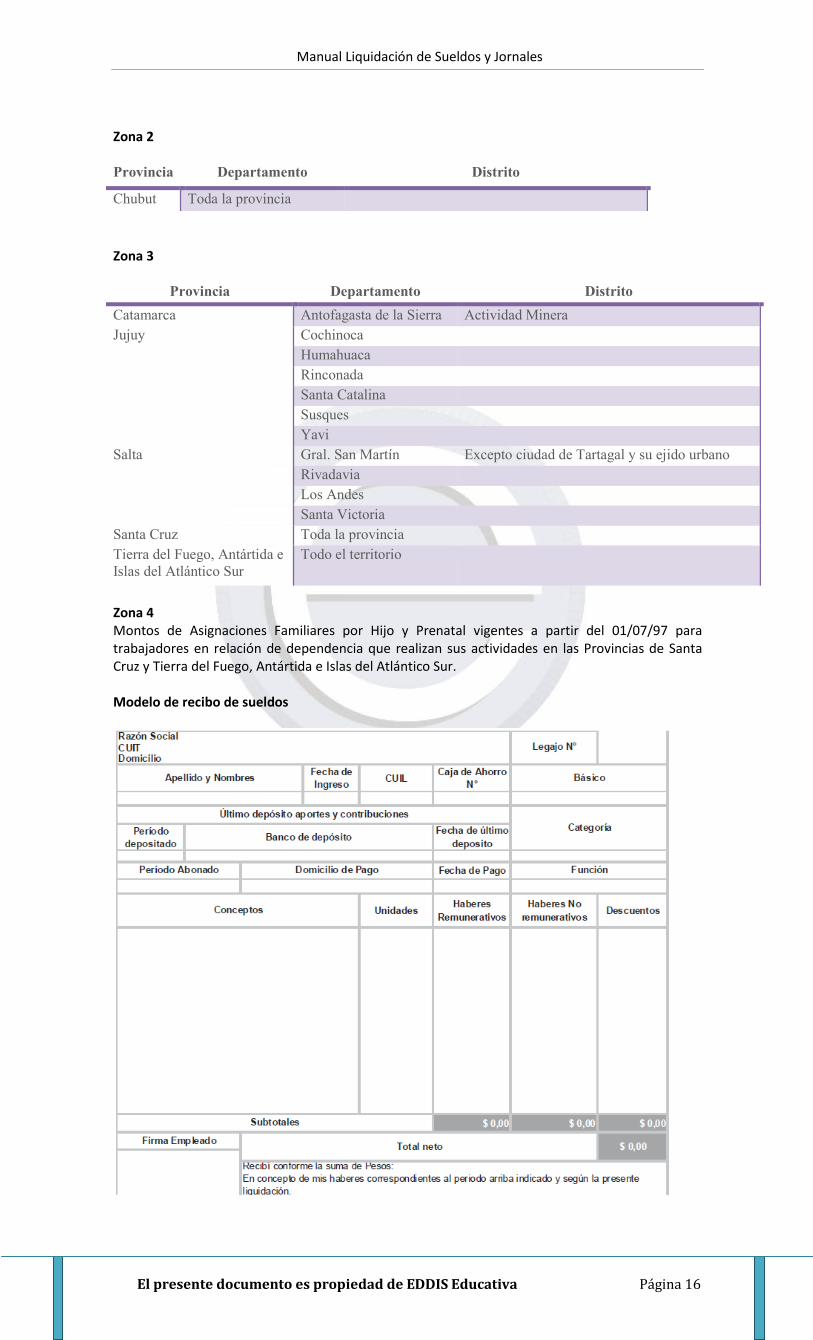

Zona 2 Provincia Departamento Distrito

Chubut Toda la provincia

Zona 3

Provincia Departamento Distrito

Catamarca Antofagasta de la Sierra Actividad Minera

Jujuy Cochinoca

Humahuaca

Rinconada

Santa Catalina

Susques

Yavi

Salta Gral. San Martín Excepto ciudad de Tartagal y su ejido urbano

Rivadavia

Los Andes

Santa Victoria

Santa Cruz Toda la provincia

Tierra del Fuego, Antártida e

Islas del Atlántico Sur

Todo el territorio

Zona 4 Montos de Asignaciones Familiares por Hijo y Prenatal vigentes a partir del 01/07/97 para trabajadores en relación de dependencia que realizan sus actividades en las Provincias de Santa Cruz y Tierra del Fuego, Antártida e Islas del Atlántico Sur. Modelo de recibo de sueldos

Manual Liquidación de Sueldos y Jornales

El presente documento es propiedad de EDDIS Educativa Página 17

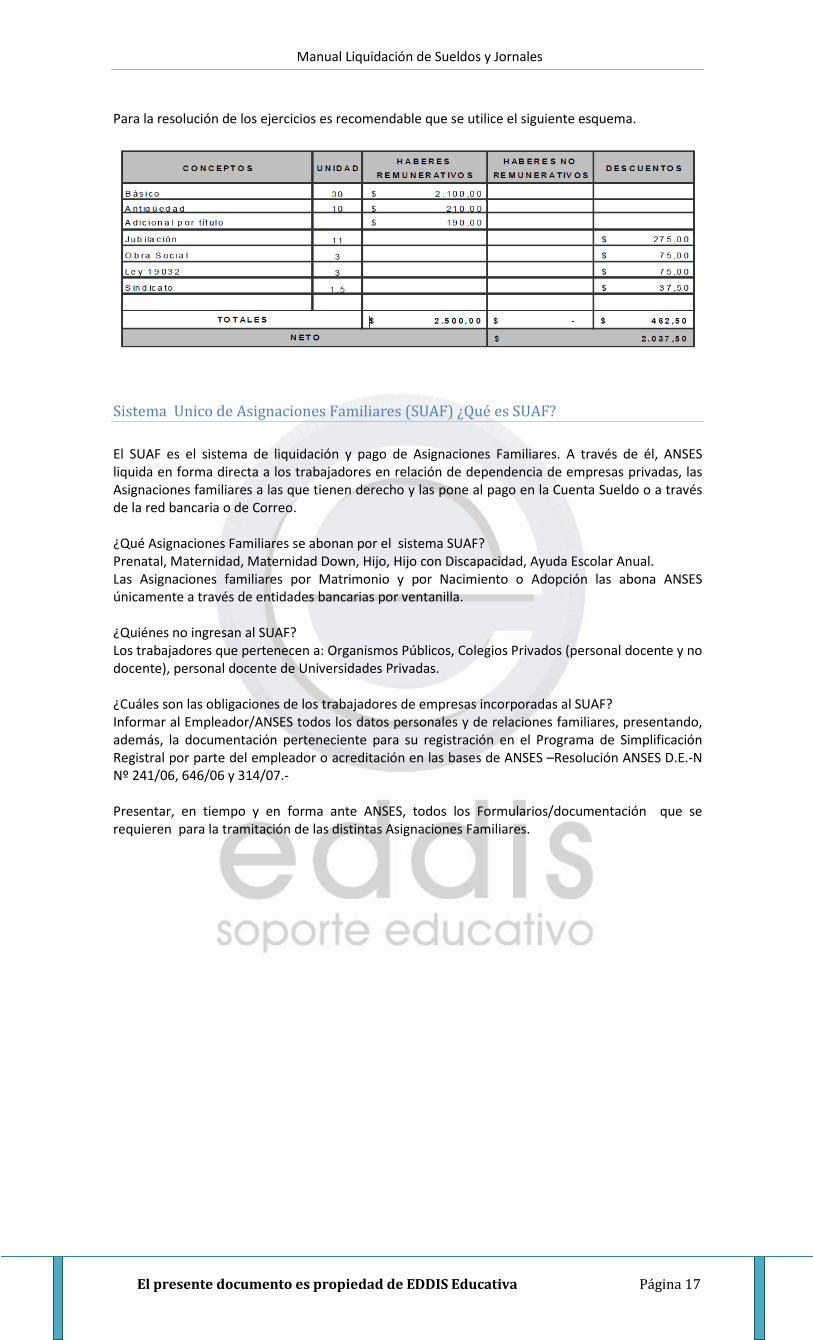

Para la resolución de los ejercicios es recomendable que se utilice el siguiente esquema.

Sistema Unico de Asignaciones Familiares (SUAF) ¿Qué es SUAF?

El SUAF es el sistema de liquidación y pago de Asignaciones Familiares. A través de él, ANSES liquida en forma directa a los trabajadores en relación de dependencia de empresas privadas, las Asignaciones familiares a las que tienen derecho y las pone al pago en la Cuenta Sueldo o a través de la red bancaria o de Correo. ¿Qué Asignaciones Familiares se abonan por el sistema SUAF? Prenatal, Maternidad, Maternidad Down, Hijo, Hijo con Discapacidad, Ayuda Escolar Anual. Las Asignaciones familiares por Matrimonio y por Nacimiento o Adopción las abona ANSES únicamente a través de entidades bancarias por ventanilla. ¿Quiénes no ingresan al SUAF? Los trabajadores que pertenecen a: Organismos Públicos, Colegios Privados (personal docente y no docente), personal docente de Universidades Privadas. ¿Cuáles son las obligaciones de los trabajadores de empresas incorporadas al SUAF? Informar al Empleador/ANSES todos los datos personales y de relaciones familiares, presentando, además, la documentación perteneciente para su registración en el Programa de Simplificación Registral por parte del empleador o acreditación en las bases de ANSES –Resolución ANSES D.E.-N Nº 241/06, 646/06 y 314/07.- Presentar, en tiempo y en forma ante ANSES, todos los Formularios/documentación que se requieren para la tramitación de las distintas Asignaciones Familiares.

Manual Liquidación de Sueldos y Jornales

El presente documento es propiedad de EDDIS Educativa Página 18

Liquidación de remuneraciones diferidas

Sueldo anual complementario (Ley de Contrato de Trabajo)

Se entiende a la doceava parte del total de las remuneraciones percibidas por el trabajador en el respectivo año calendario. Se lo conoce también, con la denominación “aguinaldo”. Es una remuneración anual complementaria a la que tiene derecho todo trabajador en relación de dependencia. La liquidación será pagada sobre el cálculo del 50% de la mayor remuneración mensual devengada por todo concepto, dentro de los semestres que culminan en los meses de Junio y Diciembre de cada año. Siempre que se haya trabajado todo a lo largo del mismo, si no fue así, el aguinaldo es proporcional al tiempo de trabajo. Fórmula para el cálculo del sac: Mejor remuneración del semestre 2 Época de pago: El SAC será abonado en 2 cuotas, la primera de ellas el 30 de Junio y la segunda el 31 de Diciembre de cada año. Retenciones y aportes: Son las mismas que rigen para las remuneraciones periódicas. Medios de pago: Las remuneraciones en dinero debidas al trabajador deberán pagarse en efectivo o cheque a la orden del trabajador para ser cobrado personalmente por este, o mediante acreditación en cuenta abierta a su nombre en entidad bancaria. El aguinaldo es un concepto REMUNERATIVO, en cado de ser abonado como indemnización por extinción del contrato de trabajo es NO REMUNERATIVO. Aguinaldo proporcional En caso de extinción del contrato laboral (por cualquier causa) corresponde la liquidación del aguinaldo proporcional al tiempo trabajado desde la última vez que se pagó el aguinaldo semestral. Fórmula para el cálculo de sac proporcional: Mejor remuneración del semestre 2 x días trabajados en el semestre. 180 (días del semestre)

Manual Liquidación de Sueldos y Jornales

El presente documento es propiedad de EDDIS Educativa Página 19

Actividad de aprendizaje. Confeccione el recibo de sueldo del aguinaldo del mes de Junio del 2010 del siguiente

empleado:

• Fecha de ingreso:04/08/2007

• Básico: $2590

• Plus zona desfavorable: $260

• Detalles de las horas extras:

• Enero $230

• Febrero $200

• Marzo $150

• Abril $230

• Mayo $180

• Junio $310

•

Manual Liquidación de Sueldos y Jornales

El presente documento es propiedad de EDDIS Educativa Página 20

Licencia anual ordinaria (vacaciones) (Ley de Contrato de Trabajo)

El trabajador gozará de un período mínimo y continuado de descanso anual remunerado:

• De (14) catorce días corridos cuando la antigüedad en el empleo no exceda de (5) cinco años.

• De (21) veintiún días corridos cuando siendo la antigüedad mayor de (5) cinco años no exceda de (10) diez.

• De (28) veintiocho días corridos cuando la antigüedad siendo mayor a (10) diez años no exceda de (20) veinte.

• De (35) treinta y cinco días corridos cuando la antigüedad exceda de (20) veinte años. Para determinar la extensión de las vacaciones, atendiendo la antigüedad del empleo, se computará como tal aquella que tendría el trabajador al 31 de Diciembre del año que correspondan las mismas. Para tener derecho cada año al beneficio de goce de vacaciones el trabajador deberá haber prestado servicios durante la mitad, como mínimo, de los días hábiles correspondidos en el año calendario. Cuando el trabajador no llegase a totalizar el tiempo mínimo de trabajo previsto, gozará de un período de descanso anual en proporción de (1) un día de descanso por cada (20) veinte días de trabajo efectivo. Época de otorgamiento (*) El empleador deberá conceder el goce de vacaciones de cada año dentro del período comprendido entre el 1° de Octubre y el 30 de Abril del año siguiente. La fecha de iniciación de las vacaciones deberá ser comunicada por escrito, con una anticipación no menor de 45 días al trabajador. (*) Modificaciones posteriores: Otorgamiento en la época y duración que el empleador considere conveniente (flexibilidad laboral) Retribución correspondiente Remuneraciones mensuales: se divide la remuneración que recibe en el momento de su otorgamiento por 25 días (días hábiles del mes) Jornal por hora o día: se abona por cada día de licencia, el importe que hubiera correspondido al trabajador en el día anterior del comienzo de la misma. Salario por pieza o comisiones: de acuerdo al promedio de las remuneraciones devengadas durante todo el año o, si lo prefiere el trabajador, durante los 6 últimos meses. Época de pago Las vacaciones deben ser pagadas al comienzo de la licencia. Por su carácter remuneratorio, está sujeta a retenciones y aportes. Indemnización Cuando se produce la extinción de contrato laboral, por cualquier causa, le corresponde al trabajador una indemnización equivalente a las vacaciones proporcionales a la fracción del año trabajada (no es considerada remuneratoria) Forma de determinación

• Tratándose de trabajos remunerados con sueldo mensual, dividiendo por 25 el importe del sueldo que perciba en el momento de su otorgamiento.

• Si la remuneración se hubiese fijado por día o por hora, se abonará por cada día de vacación, el importe que le hubiese correspondido percibir al trabajador en la jornada anterior a la fecha en que comience el goce de las mismas, tomando a tal efecto la remuneración que deba abonarse conforme a las normales legales.

• Si la jornada habitual fuese superior a las (8) ocho horas, se tomará como jornada la real, en tanto no exceda las (9) nueve horas.

Manual Liquidación de Sueldos y Jornales

El presente documento es propiedad de EDDIS Educativa Página 21

• Cuando la jornada tomada en consideración sea inferior a la habitual del trabajador, por razones circunstanciales, la remuneración se calculará como si la misma coincidiera con la legal.

Si el trabajador remunerado por día o por hora, hubiese percibido además remuneraciones accesorias, tales como por horas complementarias, se tendrá en cuenta lo siguiente:

• En caso de salario a destajo, comisiones, porcentajes u otras formas variables, de acuerdo al promedio de los sueldos devengados durante el año que corresponda el otorgamiento de las vacaciones, o a opción del trabajador, durante los últimos (6) seis meses de prestación de servicios.

• Se entenderá integrado a la remuneración del trabajador, todo lo que este perciba por trabajos ordinarios o extraordinarios, bonificaciones por antigüedad, u otras remuneraciones accesorias.

Manual Liquidación de Sueldos y Jornales

El presente documento es propiedad de EDDIS Educativa Página 22

Libro de sueldos.

De acuerdo al artículo 52 de la Ley de Contrato de Trabajo, todo empleador tiene la obligación de llevar un libro especial (cualquiera sea la cantidad de empleados que posea), el cuál se presentará ante el Ministerio de Trabajo, Empleo y Seguridad Social para ser registrado y rubricado bajo las condiciones que se exigen para los libros principales de comercio.

Datos que deberá contener

• Datos del empleador: � Razón social o apellido y nombres. � Domicilio. � Actividad principal. � Números de afiliación a los organismos de control.

• Datos personales del trabajador: � Apellido y nombres del dependiente. � Estado civil. � Fechas de ingreso y egreso de los dependientes. � Calificación profesional de los trabajadores. � Remuneraciones brutas, aportes, salario familiar y sueldo neto. � Datos de los familiares a cargo de cada trabajador que generen derecho a la percepción de

las asignaciones familiares.

Rúbrica.

Para este trámite Gestión de Rúbrica se deberá presentar una nota, solicitando la apertura de un expediente (al cual se le asignará un número que deberá ser guardado de por vida) con la firma del empleador certificada por autoridad bancaria o escribano público, pidiendo autorización para imprimir el libro de sueldos de acuerdo a un modelo que deberá ser adjuntado, y que cumple con los requisitos legales obligatorios. Las formalidades que se deben cumplimentar al llevar este libro, son las mismas que para cualquier otro libro de comercio obligatorio, es decir:

• No puede enmendarse.

• No deben existir tachaduras, ni espacios en blanco.

• Sus hojas deben seguir una estricta numeración correlativa.

• No se pueden hacer interlineaciones, raspaduras o enmiendas, las que deberán ser salvadas en el cuadro o espacio respectivo, con firma del trabajador a que se refiere el asiento y con control de la autoridad administrativa.

• Se prohíbe tachar anotaciones, suprimir fojas o alterar la foliatura o registro.

• El empleador está obligado a guardar el libro especial de por vida. La solicitud de rúbrica se gestiona ante el Ministerio de Trabajo, Empleo y Seguridad Social, en el Departamento de Documentación Laboral, dependiente de la Nación, o ante las Subsecretarías de Trabajo que dependan de las provincias que ejerzan este control. El almacenamiento del libro de sueldos y jornales se puede realizar mediante un libro manual, hojas móviles o un sistema de microfilmación (cuando se cuenta con grandes dotaciones).

Manual Liquidación de Sueldos y Jornales

El presente documento es propiedad de EDDIS Educativa Página 23

Extinción del contrato de trabajo

Existe extinción del contrato de trabajo cuando se rompe la relación laboral entre el empleador y trabajador.

MOTIVOS DE LA EXTINCIÓN DEL CONTRATO:

• Voluntad de las partes

• Justa causa (delitos / faltas graves del trabajador)

• Sin justa causa (voluntad del empleador)

• Por fuerza mayor o falta de trabajo

• Quiebra o concurso del empleador

• Muerte del trabajador

• Muerte del empleador

• Vencimiento del plazo

• Incapacidad del trabajador

• Jubilación del trabajador

• Causas internas de la empresa

INDEMNIZACIÓN POR DESPIDO - Art. 245 – Ley 20.744 “En los casos de despido dispuesto por el empleador sin justa causa, habiendo o no mediado preaviso, éste deberá abonar al trabajador una indemnización equivalente a un (1) mes de sueldo por cada año de servicio o fracción mayor de (3) tres meses, tomando como base la mayor remuneración mensual, normal y habitual, percibida durante el último año o durante la prestación de servicios si éste fuera menor…”

INDEMNIZACIÓN SUSTITUTIVA DEL PREAVISO - Arts. 231 y 232 – Ley 20.744

El contrato de trabajo no podrá ser disuelto por voluntad de una de las partes, sin previo aviso, o en su defecto indemnización, además de la que corresponda al trabajador por su antigüedad en el empleo, cuando el contrato se disuelva por voluntad del empleador. El preaviso, cuando las partes no lo fijen en un término mayor, deberá darse con la anticipación siguiente:

a) Por el trabajador, de quince (15) días. b) Por el empleador, de un (1) mes cuando el trabajador tuviese antigüedad en el empleo que

no exceda de cinco (5) años y de dos (2) meses cuando fuere superior. La parte que omita el preaviso o lo otorgue de modo insuficiente deberá abonar a la otra una indemnización substitutiva equivalente a la remuneración que correspondería al trabajador durante los plazos señalados en el artículo 231.

INTEGRACIÓN DEL MES DE DESPIDO - Art. 233 – Ley 20.744

“…Cuando la extinción del contrato de trabajo dispuesta por el empleador se produzca sin preaviso y en fecha que no coincida con el último día del mes, la indemnización substitutiva debida al trabajador se integrará con una suma igual a los salarios por los días faltantes hasta el último día del mes que el despido se produjera.” Según lo establece este artículo y, dado que la fecha de despido no coincide con el último día del mes, se debe una indemnización de cuantía igual a los salarios por los días faltantes hasta el último día del mes del despido.

PROPORCIONAL DEL MES TRABAJADO

Aquí debemos calcular el salario correspondiente a los días trabajados en el mes de despido. Para ellos simplemente calculamos el valor día y lo multiplicamos por el número de días correspondientes.

Manual Liquidación de Sueldos y Jornales

El presente documento es propiedad de EDDIS Educativa Página 24

INDEMNIZACIÓN POR VACACIONES NO GOZADAS - Arts. 150 y 156

“…El trabajador gozará de un período mínimo y continuado de descanso anual remunerado por los siguientes plazos:

• De catorce (14) días corridos cuando la antigüedad en el empleo no exceda de cinco (5) años.

• De veintiún (21) días corridos cuando siendo la antigüedad mayor de cinco (5) años no exceda de diez (10).

• De veintiocho (28) días corridos cuando la antigüedad siendo mayor de diez (10) no exceda de veinte (20).

• De treinta y cinco (35) días corridos cuando la antigüedad exceda los veinte (20) años…”

“…Cuando por cualquier causa se produjera la extinción de contrato de trabajo, el trabajador tendrá derecho a percibir una indemnización equivalente al salario correspondiente al período de descanso proporcional a la fracción del año trabajada…” Según lo establece este último artículo, las vacaciones no gozadas deben compensarse en dinero en caso de operar extinción del vínculo laboral.

SAC PROPORCIONAL - Arts. 121, 122, 123 – Ley 23.041

Se entiende por sueldo anual complementario la doceava parte del total de las remuneraciones definidas en el artículo 103 de esta ley, percibidas por el trabajador en el respectivo año calendario. Cuando se opere la extinción del contrato de trabajo por cualquier causa, el trabajador o los derecho-habientes que determina esta ley, tendrá derecho a percibir la parte del suelo anual complementario que se establecerá como la doceava parte de las remuneraciones devengadas en la fracción del semestre trabajado, hasta el momento de dejar el servicio.

INDEMNIZACIÓN POR DESPIDO / RENUNCIA.

El siguiente texto intenta ser un guía paso a paso para calcular una indemnización por despido injustificado para contratos por tiempo indeterminados ejecutados en el territorio de la República Argentina; sin embargo, debemos tener en cuenta la existencia de múltiples factores, que se dan en cada situación individual, los cuales afectan nuestros cálculos, por lo que no pretendemos aquí determinar una cifra exacta pero sí una bastante acertada. En todo caso, el margen de error no debería ser superior a $100. A modo ilustrativo, se propondrá un ejemplo práctico. En el caso de que deseemos calcular una liquidación final por renuncia solo tendremos en cuenta los puntos 4, 5, 6 y 7.

Caso práctico

• Ingreso: 1 de marzo del 2002 • Egreso: 25 de septiembre del 2010 • Mejor remuneración, normal y habitual: $ 3.810 • Antigüedad computable: 8 años, 6 meses y 24 días.

1.- Indemnización por despido - Art. 245 – Ley 20.744

Según establece el Art. 245 corresponden 8 sueldos ya que trabajamos 8 años, pero como además se trabajó una fracción mayor a 3 meses, debemos computar un sueldo más. Es decir computamos 9 sueldos.

$3.810 * 9 = $34.290 Indemnización por despido $34.290

2.- Indemnización sustitutiva del Preaviso - Arts. 231 y 232 – Ley 20.744

Como en nuestro caso la antigüedad es mayor a cinco (5) años corresponde un preaviso de un (2) mes, como el empleador no ha preavisado corresponde la indemnización sustitutiva del preaviso equivalente a un (2) mes de sueldo.

$3.810 * 2 = $7.620 Indemnización sustitutiva del Preaviso $7.620

3.- Integración del mes de despido - Art. 233 – Ley 20.744

Manual Liquidación de Sueldos y Jornales

El presente documento es propiedad de EDDIS Educativa Página 25

Según lo establece este artículo y, dado que la fecha de despido no coincide con el último día de mes, se debe una indemnización de cuantía igual a los salarios por los días faltantes hasta el último día del mes del despido. Es decir, deberán abonarse los 5 días restantes del mes de septiembre. Para esto es necesario calcular el valor día de nuestro sueldo, por lo que: $3.810 / 30 días = $127 (valor día) Ahora multiplicamos el valor día por la cantidad de días que nos corresponden: $127 * 5 días = $635 Integración del mes de despido $635 4.- Proporcional del mes trabajado

Aquí debemos calcular el salario correspondiente a los días trabajados en el mes de despido, en nuestro ejemplo práctico 25 días del mes septiembre. Para ellos simplemente calculamos el valor día y lo multiplicamos por el número de días correspondientes de esta forma:

$3.810 / 30 = $127 (valor día) $127* 25 (días trabajados) = $3.175 Proporcional mes de septiembre $ 3.175

5.- Indemnización por Vacaciones no Gozadas - Arts. 150 y 156

“…Cuando por cualquier causa se produjera la extinción de contrato de trabajo, el trabajador tendrá derecho a percibir una indemnización equivalente al salario correspondiente al período de descanso proporcional a la fracción del año trabajada…” Según lo establece este último artículo, las vacaciones no gozadas deben compensarse en dinero en caso de operar extinción del vínculo laboral. Debemos computar en este caso el proporcional de vacaciones correspondiente al período de tiempo trabajado, en nuestro ejemplo práctico: Ocho (8) meses y cinco (25) días durante el período 2010, para ellos utilizaremos la siguiente fórmula: N° de días de vacaciones correspondientes según antigüedad / 360 * N° de días trabajados en el período correspondiente; en nuestro ejemplo es igual a 21 (días que le corresponderían según su antigüedad) / 360 (días del año) * 265 (días trabajados en el período 2010). Nuevamente (21 / 360)* 265: = 15,45 días. Ahora bien, ya que sabemos que le corresponden 15,45 días de vacaciones, solo nos resta saber cuánto dinero representan 15,45 días de vacaciones y eso lo calculamos multiplicando estos días por el valor del día de trabajo que habíamos calculado anteriormente. Es decir 15,45 * $127 = $1.962,15 Ahora bien, ya que sabemos que le corresponden 4.86 días de vacaciones, solo nos resta saber cuánto dinero representan 4.86 días de vacaciones y eso lo calculamos multiplicando estos días por el valor del día de trabajo que habíamos calculado anteriormente. Es decir. 4.86 * 48,43 = $235,37

6.- SAC proporcional - Arts. 121, 122, 123 – Ley 20.744 y Ley 23.041

Cuando se opere la extinción del contrato de trabajo por cualquier causa, el trabajador o los derecho-habientes que determina esta ley, tendrá derecho a percibir la parte del suelo anual complementario que se establecerá como la doceava parte de las remuneraciones devengadas en la fracción del semestre trabajado, hasta el momento de dejar el servicio. Ya hemos calculado los días trabajados en el período 2010, solo nos resta calcular el valor del SAC diario. Debemos tomar nuestra mejor remuneración del semestre y dividirla sobre 2 (2):

$3.810 / 2 = $ 1.905. Este dinero corresponde a la 1er cuota de nuestro SAC considerando 180 días de trabajo, pero hemos trabajado solamente 85 días luego de la última cuota de s.a.c abonada, por lo que debemos calcular el SAC proporcional correspondiente a 85 días:

$1.905 / 180 = $10,58 (SAC diario) Ahora multiplicamos por los 85 días que corresponden:

$10,58 * 85 días = $899,30. SAC proporcional $899,30

7.- SAC sobre Vacaciones no Gozadas

En este punto vamos a calcular el SAC correspondiente a los días de vacaciones no gozadas. Como calculamos anteriormente, nos corresponden 15,45 días de vacaciones por el período trabajado en 2010 y, sabemos que, nuestro SAC diario es de $10,58. Simplemente debemos multiplicar ambos datos:

15,45 día * $10,58 = $163,46 SAC sobre vacaciones no gozadas $163,46

Manual Liquidación de Sueldos y Jornales

El presente documento es propiedad de EDDIS Educativa Página 26

8.- SAC sobre preaviso

En este punto vamos a calcular el SAC que hubiésemos devengado en caso de haber gozado del preaviso. Para hallar este valor simplemente multiplicamos el valor diario del SAC por el preaviso que, para el caso de nuestro ejemplo, es de 2 mes, es decir, 60 días.

$10,58 * 60 (días) = $634,80 SAC sobre preaviso $634,80

9.- SAC sobre Integración del mes de despido

Aquí calcularemos el SAC correspondiente a los días de integración del mes de despido. Siguiendo el ejemplo, teníamos 5 días de integración del mes de despido, simplemente lo multiplicamos por el valor diario del SAC. $10,58 * 5 = $52,90 SAC sobre integración del mes de despido $52,90 De los nueve pasos calculados se obtiene que la liquidación del ejemplo suma $ 49.432,61

![20327023 Taller Integral de Liquidacion de Sueldos 2009 [1]](https://static.fdocuments.ec/doc/165x107/577ce63b1a28abf103926d80/20327023-taller-integral-de-liquidacion-de-sueldos-2009-1.jpg)