Acuerdo de Simplificación Tributaria en Bogotá · y del agotamiento de los recursos del...

6

CONTENIDO Simplificación Tributaria en Bogotá y RNBD SIC 1 Supersociedades plazos reporte Estados Financie- ros 216 y Reviso- ría Fiscal 2 Procedimientos DIAN y NIIF 3 Medios Magnéti- cos 2017 e ICA Bogotá D.C. 4 Vencimientos Diciembre 2016 5 Quiénes somos 6 DICIEMBRE DE 2016 Acuerdo de Simplificación Tributaria en Bogotá Mediante el Decreto Distrital número 474, de fecha 26 de octubre de 2016, se reglamentó el Acuerdo 648 de 2016 que simplifica el sistema tributario Distrital, y contiene entre otros, el siste- ma de pago alternativo por cuotas voluntario (SPAC) para predios de uso residencial rural con el deber de presentar la declaración inicial hasta el último día hábil de marzo de cada año fiscal. IMPUESTO DE INDUSTRIA Y COMERCIO Los contribuyentes de ICA, que en sus declaraciones presentadas hayan reportado durante todo el año gravable 2016 un valor inferior a 391 UVT en el concepto o renglón de "impuesto a cargo FU", estarán obligados a presentar una única declaración anual. En la resolución que fije los pla- zos y condiciones para declarar se indicará en pesos nominales el valor límite para declarar anualmente, aproximándolo al múltiplo de mil más cercano. En este orden de ideas, la primera declaración anual de ICA se presentaría en el año calendario 2018, por el año gravable 2017. Consulta la norma para mas información sobre: Impuesto Predial pago por Cuotas, predios resi- denciales excluidos, incrementos máximos del impuesto. Sistema mixto de declaración y factura- ción para impuestos distritales, modalidades de pago del impuesto predial y del impuesto de vehículos, medidas tendientes a prevenir la evasión fiscal entre otros. Se amplía plazo para el Registro Nacional de Bases de Datos El Gobierno Nacional hasta el 30 de junio de 2017, a través del Decreto No 1759 del 8 de noviembre de 2016 informa que amplía el plazo para que los responsables del tra- tamiento de la información personal en Colombia inscriban sus bases de datos en el Registro Nacional de Bases de Datos ante la Superintendencia de Industria y Comercio. El Registro Nacional de Bases de Datos – RNBD – es el directo- rio público de las bases de datos sujetas a tratamiento que operan en el país, el cual es administrado por la Superinten- dencia de Industria y Comercio y de libre consulta para los ciudadanos. Superintendencia Industria y Comercio ¡ Importante ! UVT 2017 fijada en $31.859 Sanción Mínima 2017 en $319.000 DIAN Res. 000071

Transcript of Acuerdo de Simplificación Tributaria en Bogotá · y del agotamiento de los recursos del...

C O N T E N I D O

Simplificación

Tributaria en

Bogotá y RNBD

SIC

1

Supersociedades

plazos reporte

Estados Financie-

ros 216 y Reviso-

ría Fiscal

2

Procedimientos

DIAN y NIIF 3

Medios Magnéti-

cos 2017 e ICA

Bogotá D.C. 4

Vencimientos

Diciembre 2016 5

Quiénes somos 6

D I C I E M B R E D E 2 0 1 6

Acuerdo de Simplificación Tributaria en Bogotá

Mediante el Decreto Distrital número 474, de fecha 26 de octubre de 2016, se reglamentó el Acuerdo 648 de 2016 que simplifica el sistema tributario Distrital, y contiene entre otros, el siste-

ma de pago alternativo por cuotas voluntario (SPAC) para predios de uso residencial rural con el deber de presentar la declaración inicial hasta el último día hábil de marzo de cada año fiscal.

IMPUESTO DE INDUSTRIA Y COMERCIO

Los contribuyentes de ICA, que en sus declaraciones presentadas hayan reportado durante todo el año gravable 2016 un valor inferior a 391 UVT en el concepto o renglón de "impuesto a cargo FU", estarán obligados a presentar una única declaración anual. En la resolución que fije los pla-zos y condiciones para declarar se indicará en pesos nominales el valor límite para declarar anualmente, aproximándolo al múltiplo de mil más cercano. En este orden de ideas, la primera declaración anual de ICA se presentaría en el año calendario 2018, por el año gravable 2017.

Consulta la norma para mas información sobre: Impuesto Predial pago por Cuotas, predios resi-denciales excluidos, incrementos máximos del impuesto. Sistema mixto de declaración y factura-ción para impuestos distritales, modalidades de pago del impuesto predial y del impuesto de vehículos, medidas tendientes a prevenir la evasión fiscal entre otros.

Se amplía plazo para el Registro Nacional de

Bases de Datos

El Gobierno Nacional hasta el 30 de

junio de 2017, a través del Decreto

No 1759 del 8 de noviembre de 2016

informa que amplía el plazo para que los responsables del tra-

tamiento de la información personal en Colombia inscriban sus

bases de datos en el Registro Nacional de Bases de Datos ante

la Superintendencia de Industria y Comercio.

El Registro Nacional de Bases de Datos – RNBD – es el directo-

rio público de las bases de datos sujetas a tratamiento que

operan en el país, el cual es administrado por la Superinten-

dencia de Industria y Comercio y de libre consulta para los

ciudadanos.

Superintendencia Industria y Comercio

¡ Importante !

UVT 2017 fijada en $31.859

Sanción Mínima 2017 en $319.000

DIAN Res. 000071

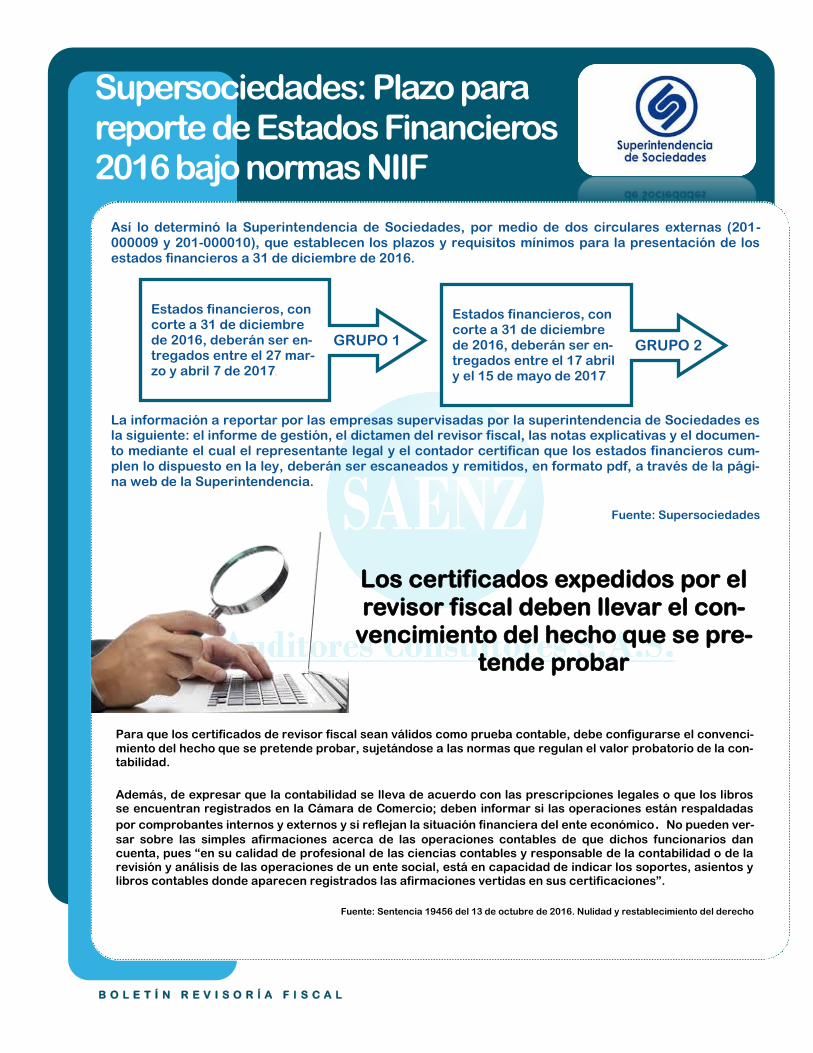

Supersociedades: Plazo para reporte de Estados Financieros 2016 bajo normas NIIF

Así lo determinó la Superintendencia de Sociedades, por medio de dos circulares externas (201-000009 y 201-000010), que establecen los plazos y requisitos mínimos para la presentación de los estados financieros a 31 de diciembre de 2016.

La información a reportar por las empresas supervisadas por la superintendencia de Sociedades es la siguiente: el informe de gestión, el dictamen del revisor fiscal, las notas explicativas y el documen-to mediante el cual el representante legal y el contador certifican que los estados financieros cum-plen lo dispuesto en la ley, deberán ser escaneados y remitidos, en formato pdf, a través de la pági-na web de la Superintendencia.

Fuente: Supersociedades

Los certificados expedidos por el revisor fiscal deben llevar el con-

vencimiento del hecho que se pre-tende probar

Para que los certificados de revisor fiscal sean válidos como prueba contable, debe configurarse el convenci-

miento del hecho que se pretende probar, sujetándose a las normas que regulan el valor probatorio de la con-tabilidad.

Además, de expresar que la contabilidad se lleva de acuerdo con las prescripciones legales o que los libros se encuentran registrados en la Cámara de Comercio; deben informar si las operaciones están respaldadas

por comprobantes internos y externos y si reflejan la situación financiera del ente económico. No pueden ver-

sar sobre las simples afirmaciones acerca de las operaciones contables de que dichos funcionarios dan cuenta, pues “en su calidad de profesional de las ciencias contables y responsable de la contabilidad o de la revisión y análisis de las operaciones de un ente social, está en capacidad de indicar los soportes, asientos y libros contables donde aparecen registrados las afirmaciones vertidas en sus certificaciones”.

Fuente: Sentencia 19456 del 13 de octubre de 2016. Nulidad y restablecimiento del derecho

B O L E T Í N R E V I S O R Í A F I S C A L

GRUPO 1

Estados financieros, con corte a 31 de diciembre de 2016, deberán ser en-tregados entre el 27 mar-zo y abril 7 de 2017.

GRUPO 2

Estados financieros, con corte a 31 de diciembre de 2016, deberán ser en-tregados entre el 17 abril y el 15 de mayo de 2017.

P Á G I N A 3

Conozca los mecanismos para solicitar la devolución de tributos declarados

El Consejo de Estado, frente a los efectos de los fallos que retiran del ordenamiento normas de carácter general en materia tributaria, esto es, que el contribuyente

puede discutir una situación particular ante la jurisdicción de lo contencioso ad-ministrativo previo adelantamiento de la actuación administrativa correspondiente y del agotamiento de los recursos del pro-cedimiento administrativo. Acorde con ello, la Sección Cuarta de es-ta corporación afirmó que si un contribu-yente estima que un tributo pagado no tiene fundamento legal, en razón de la inexequibilidad o nulidad de la norma, debe, antes que acudir a la acción de re-paración directa, hacer uso de los meca-

nismos previstos por el legislador para solicitar la devolución de un tributo. Este procedimiento, establecido en el Tí-tulo X del Estatuto Tributario, dispone que los contribuyentes deben presentar ante la administración tributaria la solicitud de devolución, dentro del plazo indicado en el Decreto 2277 del 2012, que reglamenta

este procedimiento de devoluciones y compensaciones. En el evento en que la decisión sea fa-vorable, el contribuyente obtendrá el

reintegro de lo pagado; en caso contra-rio, podrá ejercer el control judicial de esta decisión, previo agotamiento de los recursos del procedimiento admi-nistrativo (la reconsideración), por vía del medio de control de nulidad y resta-blecimiento del derecho.

Consejo de Estado, Sección Cuarta, Sentencia 81001233300020140002101 (21781), Oct. 13/16

B O L E T Í N R E V I S O R Í A F I S C A L

¡¡ No

olvidar!!

La migración

del

mecanismo

digital EPF a

Instrumento

de Firma

Electrónica

IFE - DIAN.

Depreciación de animales que son activos fijos para la Entidad

Tener animales como parte de los activos de una entidad sí es posible; cuando estos deban ser clasificados en propiedades, planta y equipo, se someten al cálculo de de-preciación como cualquier otra partida del grupo. ¿Cómo se debe manejar la depreciación de un semoviente tratado como activo fijo? En algunas organizaciones, según el tipo de actividad que llevan a cabo, se hace nece-sario el empleo de animales en lugar de máquinas. En dichos casos, estos harían parte de las propiedades, planta y equipo pues no se tienen para criarlos y venderlos sino para la ejecución de una tarea en particular; como sucede, por ejemplo, los perros de las entidades de seguridad, pues aunque son animales y cumplen la definición de acti-vo biológico, no reciben dicho tratamiento porque no se tienen para realizar una activi-dad agrícola, sino para coadyuvar en una prestación de servicio. Sección 17 del Estándar internacional para Pymes indica la obligación de establecer una vida útil en la adquisición de animales consultando a un profesional idóneo.

Fuente: Actualicese.com

P Á G I N A 4

Medios Magnéticos 2017 a Reportarse en 2018

B O L E T Í N R E V I S O R Í A F I S C A L

¡Sabias que!

Está lista nue-

va Ley de

Licores del

país: solo falta

sanción presi-

dencial para

entrar a regir.

La Dirección de Impuestos y Aduanas Nacionales (DIAN) ha presentado la resolución 68 del 2016 resolución en el cual se recogen las instrucciones para los medios magnéticos 2017 a reportarse en 2018.

Las fechas establecidas que deben tener en cuenta los obligados a reportar anualmente o anualmente por periodos mensuales son: para grandes contribuyentes a partir del 3 hasta el 16 de abril de 2018 y para personas naturales y jurídicas a partir del 17 de abril hasta el 16 de ma-yo de 2018. Las entidades vigiladas por la Superintendencia Financiera de Colombia y las cooperativas de ahorro y crédito, los organismos cooperativos de grado superior, las instituciones auxiliares del cooperativismo, las cooperativas multiactivas e integrales y los fondos de empleados que realicen actividades financieras deben reportar información de cuentas corrientes y/o ahorros y los certificados de depósitos a término fijo y/o cualquier otro título. Las entidades obligadas a realizar el reporte de esto modo, deberán presentar de manera anual, la información clasificada por cada uno de los meses del año; podríamos hablar de 12

reportes en un mismo momento. Fuente: Comunidad Contable Legis

EL ORIGEN EXTRATERRITORIAL DEL INGRESO EN EL DISTRITO CAPITAL PARA EFECTOS DE

INDUSTRIA Y COMERCIO

D e acuerdo con el art. 52 del D. Distrital 352 de 2002, basta que

el Distrito Capital pruebe que la venta de bienes se hizo en Bogotá y que, en la operación intervinieron agentes, o ven-dedores contratados directa o indirecta-mente por el contribuyente, para la ofer-ta, promoción, realización o venta de bienes en la ciudad de Bogotá, para presumir que la actividad comercial se ejecutó en Bogotá y que, por tanto, los ingresos perci-bidos por esa actividad son gravados en el Distrito Capital. Esta norma se debe interpretar en concordancia con los art. 37 y 44 del mismo de-creto, que parten, respectivamente, de presumir que las actividades mercantiles gravadas en Bogotá son las que se ejecutan en establecimientos de comercio regis-trados en Bogotá, y, de permitir aportar pruebas para demostrar que se deben de-traer de la base gravable del ICA los ingresos percibidos en otra jurisdicción territo-rial.

Fuente: Sentencia 19265 del 8 de septiembre de 2016.

www.saenzauditores.com

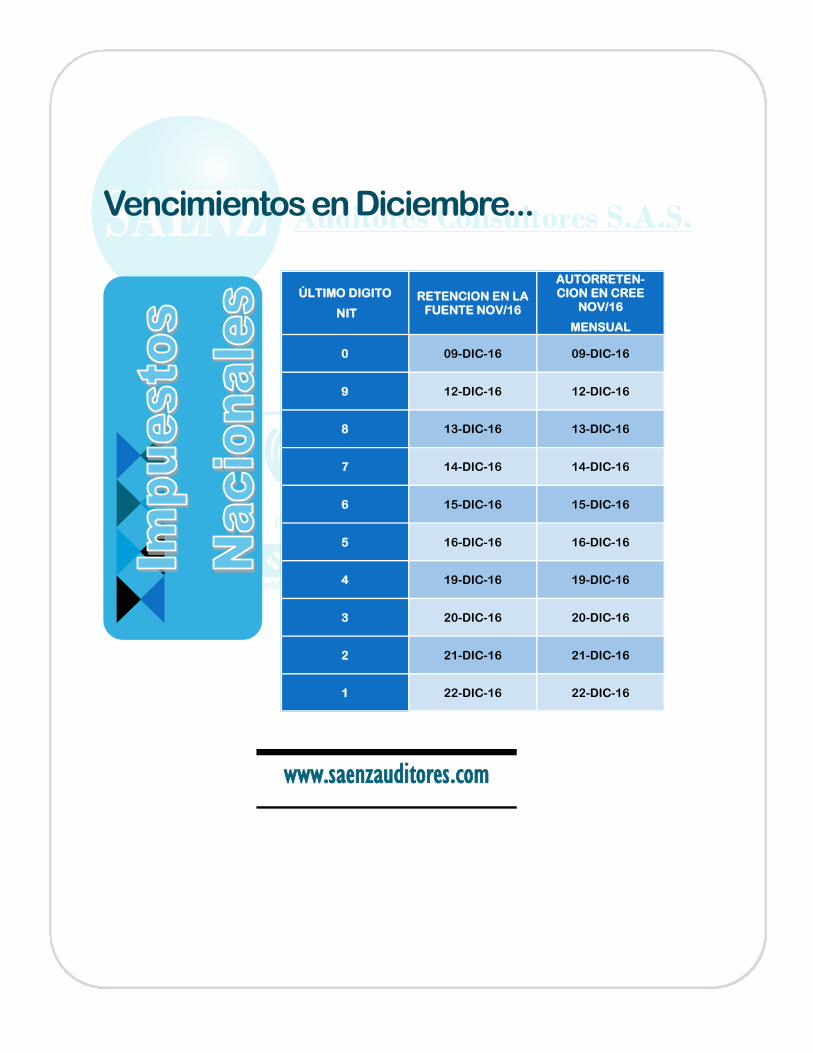

Vencimientos en Diciembre...

ÚLTIMO DIGITO

NIT

RETENCION EN LA FUENTE NOV/16

AUTORRETEN-CION EN CREE

NOV/16

MENSUAL

0 09-DIC-16 09-DIC-16

9 12-DIC-16 12-DIC-16

8 13-DIC-16 13-DIC-16

7 14-DIC-16 14-DIC-16

6 15-DIC-16 15-DIC-16

5 16-DIC-16 16-DIC-16

4 19-DIC-16 19-DIC-16

3 20-DIC-16 20-DIC-16

2 21-DIC-16 21-DIC-16

1 22-DIC-16 22-DIC-16

QUIENES SOMOS

Somos una compañía fundada en diciembre de 1997, que busca escalar

posiciones en el mercado y convertirse en una de las empresas de audi-

toría y consultoría más importantes del país, desarrollando nuestro traba-

jo con los más altos estándares de calidad.

Debido a esto, nuestra firma alcanzó la certificación de Gestión en Cali-

dad ISO 9001:2008 el 22 de marzo de 2006, en los servicios de REVISO-

RÍA FISCAL, AUDITORÍA EXTERNA, AUDITORIA DE SISTEMAS, y AUDITORÍA

EXTERNA DE GESTIÓN Y RESULTADOS. El pasado 27 de abril de 2015 la

compañía alcanzo la re certificación de sus Servicios mediante auditoría

efectuada por el ente certificador – ICONTEC.

Nuestra compañía realiza un trabajo integral orientando a ofrecer servi-

cios y asesorías de carácter interdisciplinario basados en las característi-

cas de operación y gestión de nuestros clientes.

Nuestros Servicios:

Certificados por ISO 9001:2008:

REVISORÍA FISCAL

AUDITORÍA EXTERNA

AUDITORIA DE SISTEMAS

AUDITORÍA EXTERNA DE GESTIÓN Y RESULTADOS

Otros Servicios:

Asesoría Jurídica, Asesoría y Planeación Tributaria, Desarrollo, implementa-

ción y evaluación de procedimientos y manuales de funciones.

Desarrollo, implementación y evaluación de sistemas de control interno.

Outsourcing Contable. www.saenzauditores.com

Oficina principal :

Carrera 49 No. 103 – 07

Teléfonos: 6915133 – 2182217

Bogotá D.C. - Colombia

Oficina en Tunja:

Calle 20 No. 13-10 oficina 212 B ( C.C

Plaza Real)

Teléfonos: (8) 743 70 96

Tunja, Boyacá. - Colombia