“ACTUALIZACIÓN DE LAS GUÍAS DE LLENADO DE … · de anticipo), cambió con la actualización...

12

“ACTUALIZACIÓN DE LAS GUÍAS DE LLENADO DE LOS CFDI” A continuación, se presentan y analizan las actualizaciones efectuadas por el Servicio de Administración Tributaria (SAT) a las guías de llenado de los CFDI así como de los catálogos de claves del Anexo 20 de la Resolución Miscelánea Fiscal para 2017 (RMF-2017), como sigue:

Transcript of “ACTUALIZACIÓN DE LAS GUÍAS DE LLENADO DE … · de anticipo), cambió con la actualización...

“ACTUALIZACIÓN DE LAS GUÍAS DE LLENADO DE LOS CFDI” A continuación, se presentan y analizan las actualizaciones efectuadas por el Servicio de Administración Tributaria (SAT) a las guías de llenado de los CFDI así como de los catálogos de claves del Anexo 20 de la Resolución Miscelánea Fiscal para 2017 (RMF-2017), como sigue:

2

Es importante mencionar que en las guías de referencia, se aclara que todas ellas contienen datos ficticios en sus ejemplos, y que las explicaciones descritas en las mismas NO sustituyen a las disposiciones fiscales, legales o reglamentarias vigentes; por lo que en temas distintos, relativos a la forma correcta de llenar y expedir un CFDI, los contribuyentes deberán observar las disposiciones fiscales aplicables. Por lo que se refiere a la adopción o cambio de nuevas claves por la actualización de catálogos al 12 de agosto de 2017, se otorgará un periodo de 3 meses posteriores a la fecha de su entrada en vigor, misma que es indicada en la columna "Fecha de inicio de vigencia" de cada catálogo; asimismo, se señala que, para aquellas claves cuya vigencia ya expiró derivada de la actualización de

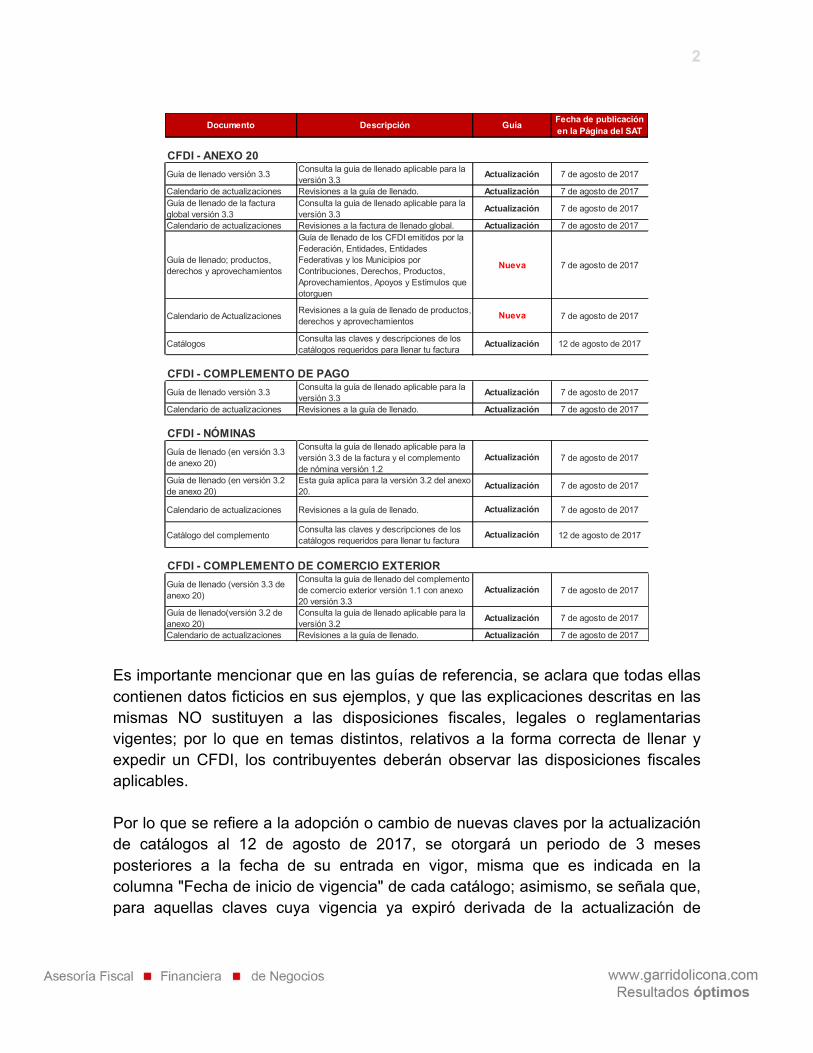

Documento De scripción Guía Fecha de publicación en la Página del SAT

CFDI - ANEXO 20Guía de llenado versión 3.3 Consulta la guía de llenado aplicable para la

versión 3.3 Actualización 7 de agosto de 2017

Calendario de actualizaciones Revisiones a la guía de llenado. Actualización 7 de agosto de 2017Guía de llenado de la factura global versión 3.3

Consulta la guía de llenado aplicable para la versión 3.3 Actualización 7 de agosto de 2017

Calendario de actualizaciones Revisiones a la factura de llenado global. Actualización 7 de agosto de 2017

Guía de llenado; productos, derechos y aprovechamientos

Guía de llenado de los CFDI emitidos por la Federación, Entidades, Entidades Federativas y los Municipios por Contribuciones, Derechos, Productos, Aprovechamientos, Apoyos y Estímulos que otorguen

Nueva 7 de agosto de 2017

Calendario de ActualizacionesRevisiones a la guía de llenado de productos, derechos y aprovechamientos Nueva 7 de agosto de 2017

Catálogos Consulta las claves y descripciones de los catálogos requeridos para llenar tu factura

Actualización 12 de agosto de 2017

CFDI - COMPLEMENTO DE PAGOGuía de llenado versión 3.3 Consulta la guía de llenado aplicable para la

versión 3.3 Actualización 7 de agosto de 2017

Calendario de actualizaciones Revisiones a la guía de llenado. Actualización 7 de agosto de 2017

CFDI - NÓMINASGuía de llenado (en versión 3.3 de anexo 20)

Consulta la guía de llenado aplicable para la versión 3.3 de la factura y el complemento de nómina versión 1.2

Actualización 7 de agosto de 2017

Guía de llenado (en versión 3.2 de anexo 20)

Esta guía aplica para la versión 3.2 del anexo 20.

Actualización 7 de agosto de 2017

Calendario de actualizaciones Revisiones a la guía de llenado. Actualización 7 de agosto de 2017

Catálogo del complemento Consulta las claves y descripciones de los catálogos requeridos para llenar tu factura

Actualización 12 de agosto de 2017

CFDI - COMPLEMENTO DE COMERCIO EXTERIORGuía de llenado (versión 3.3 de anexo 20)

Consulta la guía de llenado del complemento de comercio exterior versión 1.1 con anexo 20 versión 3.3

Actualización 7 de agosto de 2017

Guía de llenado(versión 3.2 de anexo 20)

Consulta la guía de llenado aplicable para la versión 3.2 Actualización 7 de agosto de 2017

Calendario de actualizaciones Revisiones a la guía de llenado. Actualización 7 de agosto de 2017

3

catálogos, estas no se podrán utilizar más a partir de la fecha indicada en la columna “Fecha fin de vigencia”. Por último, se señala que la validación de los campos TipoCambio, Total, y Confirmación, de todas las guías anteriormente descritas, estará vigente únicamente a partir de que el SAT publique en su portal de Internet los procedimientos para generar la clave de confirmación y parametrización de los montos máximos aplicables. CAMBIOS RELEVANTES EN EL LLENADO PARA CFDI’S VERSIÓN 3.3 CFDI ANEXO 20 Forma de Pago Para el llenado de este campo, se aclara que la forma de pago para donativos entregados en especie será la clave “12” “Dación en pago”. Asimismo, es importante señalar que las facturas electrónicas NO se pueden pagar con bienes o servicios de forma directa y aplicando la clave “17” (Compensación), señalando un procedimiento específico para llevar a cabo tales operaciones. Sistema Financiero Se precisa que la forma de pago que deben utilizar las entidades integrantes del sistema financiero en sus operaciones es “03” (Transferencia electrónica de fondos); sin embargo, en realidad esta forma de pago debería ser dirigida exclusivamente al sistema bancario, por lo que, en nuestra opinión, las demás entidades financieras deben analizar caso por caso su operación, para que con base en ello, se determine la forma correcta de pago. Tipo de Moneda En la actualización a los catálogos de claves, se denota en el catálogo “C_Moneda”, un cambio en los porcentajes de variación estipulados para la validación de todas las monedas de manera uniforme al 500%, sin embargo, esta situación obedece a que el SAT está preparando sus sistemas para la validación,

4

por lo que dichos catálogos se volverán a modificar una vez que los sistemas de validación del SAT estén listos. Tipo de Cambio Un cambio fundamental en el uso de este campo, es la aclaración que se hace para la utilización del tipo de cambio (en adelante T.C.) FIX, en vez del T.C. publicado en el Diario Oficial de la Federación (DOF) aplicable el día de utilización o aplicación de la moneda para el llenado del CFDI correspondiente (como anteriormente se entendía). Sistema Financiero Las entidades integrantes del sistema financiero podrán utilizar el TC FIX, del último día del mes, de la fecha de emisión o del día del corte del CFDI, para operaciones en dólares de los Estados Unidos de América (EUA); y en el caso de monedas distintas, el que corresponda conforme a la tabla de equivalencias, la última que haya sido publicada por el Banco de México (BANXICO). Tipo de comprobante Se precisa que la finalidad del denominado “Documento de Traslado” es para acreditar la legal tenencia o posesión de las mercancías transportadas durante su trayecto, y este podrá ser emitido por los contribuyentes que transporten sus mercancías por medios propios. En el caso de que los contribuyentes utilicen los servicios de transportistas, serán estos los que tendrán la obligación de emitir dicho comprobante, ya sea mediante medios electrónicos o impresos a que hace mención la circular de la Secretaría de Comunicaciones y Transportes (SCT), publicada en el DOF, el 15 de diciembre de 2015, cuando tales servicios sean contratados por los propietarios de la mercancía a transportar. Asimismo, dicho comprobante de traslado también puede usarse para documentar operaciones de transporte de mercancías al extranjero, cuando se haya llevado a cabo la exportación de mercancías en forma definitiva con clave de pedimento A1, de conformidad con la legislación aduanera.

5

Tipo de Relación Se aclara que la fecha del inicio de vigencia de la clave “07” (CFDI por aplicación de anticipo), cambió con la actualización del catálogo de claves dado a conocer el 12 de agosto; del 27 de julio al 13 de agosto de 2017. Asimismo, el ingresar el folio fiscal (UUID) pasó de ser “opcional” a “obligatorio”. Registro Federal de Contribuyentes (RFC) Si bien es cierto que este campo no tiene ninguna modificación desde la guía de llenado de CFDI’s, publicada el pasado 23 de mayo de 2017, es importante no perder de vista que cualquier tipo de documento (Ingreso, Egreso, Traslado, Nómina o Pago) debe contener siempre un RFC, que a su vez esté contenido en la lista de RFC (I_RFC) de inscritos no cancelados, recordando que esta validación puede ser en forma individual o masiva. A continuación se muestra la liga en donde se puede verificar dicha validación: https://portalsat.plataforma.sat.gob.mx/ConsultaRFC/captcha.faces Clave de Productos y Servicios En el caso de que el emisor del CFDI comercialice productos que no hayan sido objeto de transformación o industrialización de su parte; es decir, compra el producto y tal cual lo revende; el emisor podrá utilizar la clave del producto registrada por su proveedor en el comprobante fiscal que ampara la adquisición de los mismos para su enajenación; situación que ayuda a los contribuyentes para efectos del control de sus inventarios, pero sobre todo para la expedición del comprobante respectivo. Asimismo, es importante no perder de vista, que la inclusión en el CFDI de dichas claves de producto o servicio y de unidad, son datos que no sustituyen a la descripción del producto o servicio que registra cada contribuyente en sus comprobantes, ni tampoco a la clave de producto o servicio interna que cada contribuyente maneja, por lo que, en estos casos, solo las complementa. No menos importante, es el hecho de que la clave asignada a los productos o servicios del contribuyente será responsabilidad del propio contribuyente; y en

6

caso de que este asigne “erróneamente” la clave del producto o servicio de que se trate, será necesario, cancelar y reexpedir el CFDI emitido para corregir tal situación. Sistema Financiero. Por lo que se refiere al Sistema Financiero es importante mencionar que:

1. Se precisa que la clave de unidad que deben usar las entidades integrantes del sistema financiero por los servicios que presten será la clave “E48” (Unidad de Servicio) y que;

2. La clave de productos o servicios será la “84121500” (Instituciones

bancarias). Lo anterior, sin demeritar el hecho de que puedan, por la naturaleza del servicio prestado, clasificar este de manera particular.

Es importante mencionar que estas claves están dirigidas principalmente a las instituciones bancarias; por lo que en el caso de las demás entidades que componen el sistema financiero, será necesario analizar cada una de sus operaciones para efectos de determinar la clave aplicable. Descuentos Generales y Globales También se señalan diferentes esquemas para aplicar “descuentos” referidos a uno o varios documentos, sin detallar los productos o servicios a los cuales se apliquen; así como la facilidad de emitir “Descuentos Globales”, de forma anual o periódica, conforme a los requerimientos de los propios contribuyentes. Tasa o Cuota En cuanto al llenado de este concepto, se aclara que:

1) El llenado de este campo debe efectuarse manualmente.

2) Cuando se trate de una valor fijo, el llenado de este campo debe corresponder a un valor del catálogo c_TasaOCuota, y debe coincidir con el tipo de impuesto registrado en el atributo “Impuesto” y con el atributo “TipoFactor”.

7

3) Cuando se trate de un valor variable, el valor de este campo debe corresponder al rango entre el valor mínimo y los señalados en el catálogo c_TasaOCuota.

4) En ambos casos, el llenado debe ser a seis decimales; por ejemplo, la tasa

general del impuesto al valor agregado (IVA) del 16% debe reflejarse de la siguiente manera: 0.160000.

5) Asimismo cabe recordar que se elimina la referencia a los decimales que

señale el catálogo c_Moneda. Número de Cuenta Predial Se aclara que en el caso de que la cuenta predial, la misma esté conformada por números y letras; estas últimas se sustituirán con el número “0”, y se debe registrar en el campo “Descripcion”, el número de la cuenta predial con los números y letras, tal cual se encuentra conformada. Lugar de Expedición Sistema Financiero Se aclara que las entidades integrantes del sistema financiero podrán usar el código postal del domicilio fiscal de la institución financiera para el llenado del campo “LugarExpedicion”. Entendemos que esta opción está dirigida exclusivamente a los bancos, aunque la redacción del SAT es poco afortunada; por lo que, en nuestra opinión, dicho campo debe ser llenado con el código postal del lugar donde efectivamente se expida el CFDI que corresponda; tal y como sucede, en el caso de las demás empresas, incluyendo las entidades integrantes del sistema financiero. Otras Consideraciones Relevantes Representación Impresa Se precisa que la representación impresa del CFDI deberá cumplir al menos con los datos mínimos que establecen las reglas 2.7.1.7., y en el caso del CFDI de nómina, cumplir con lo establecido en la regla 2.7.5.2., de la RMF-2017, en vigor.

8

CFDI´s Globales (por operaciones con público en general) Dentro de las modificaciones más relevantes a este tipo de CFDI’s sobresalen las siguientes:

1. Tratándose de operaciones en donde el pago se haga en parcialidades o de forma diferida, es decir, no se pague al momento de realizar la operación, no aplicará la facilidad contenida en la regla 2.7.1.24. de la RMF-2017; y por tanto, aplicará el complemento para pagos.

2. Se aclaran los siguientes campos:

1) “UsoCFDI” debe contener siempre la clave “P01” (por Definir), 2) “ClaveProdServ” será siempre “01010101”, 3) “ClaveUnidad” será siempre “ACT” (Actividad).

3. Aclara que el Nodo: Traslado, no debe indicarse si solo existen conceptos

exentos. CFDI’s que amparen “Productos, Derechos y Aprovechamientos”, emitidos por la Federación, Entidades, Entidades Federativas y Municipios A partir del ejercicio 2017, la Federación, las entidades federativas, los municipios y las instituciones, que por Ley estén obligadas a entregar al Gobierno Federal el importe íntegro de su remanente de operación, se encuentran obligados a emitir los CFDI’s por las contribuciones, productos y aprovechamientos que cobren, así como por los apoyos o estímulos que otorguen de conformidad con el Artículo 86, quinto párrafo, de la Ley del Impuesto sobre la Renta, como sería el caso de:

• Luz • Agua • Predial • Etc.

Por lo anterior, se hace necesario conocer los puntos más importantes de este tipo de comprobantes fiscales, para evitar cualquier problema de deducción o acreditamiento de los mismos, principalmente, por lo que se refiere a: el Método de Pago que deben indicar; el Lugar de Expedición; el RFC del Emisor; el

9

Régimen Fiscal del emisor; así como la Clave de Productos y Servicios que se debe especificar en dichos comprobantes, entre otros. También, los entes públicos pueden apoyarse en terceros para recibir los pagos correspondientes a contribuciones, derechos, productos y aprovechamientos; y para ello, podrán apegarse a establecido en la regla 2.7.1.3. de la RMF-2017, en vigor; donde, a través de dicha regla, los causantes de las contribuciones, derechos, productos y aprovechamientos, pueden obtener un CFDI expedido por un tercero al cual “forzosamente” se le deberá incorporar, el “Complemento; Concepto por Cuenta de Terceros”, que contendrá la información de la entidad público de que se trate. CFDI COMPLEMENTO DE PAGO O RECIBO ELECTRÓNICO DE PAGO Dentro de las nuevas consideraciones o modificaciones relevantes para el llenado de este tipo documento, destacan las siguientes: Operaciones de factoraje financiero En las guías de llenado que dio a conocer el SAT, se muestra el manejo que se “debe” dar a las operaciones de factoraje financiero; sin embargo, desde nuestro punto de vista, dicho criterio no es aplicable para todas las variantes existentes en la celebración de este tipo de operaciones; por lo que consideramos muy importante y necesario, analizar cada operación de este tipo en particular; toda vez que de seguir lo planteado por dicha autoridad, el contribuyente pudiera incurrir en una contingencia fiscal. Operaciones de cobranza mediante un intermediario financiero Se aclara que cuando el contribuyente (en este caso el cliente) contrató previamente una línea de crédito con un “tercero” (financiador, para estos efectos); será el “financiador” quién realice el pago al proveedor de bienes o servicios del cliente; por lo tanto, en el CFDI que emite el proveedor, ya se considera como “pagado”; y esta situación debe señalarse en la expedición del comprobante fiscal respectivo. En caso de que el cliente obtenga un financiamiento “posterior” a la emisión del CFDI que ampare el bien o servicio que contrató, aplicará el “MetodoPago” “PPD”, y la “FormaPago” “99” (Por definir).

10

Período de “convivencia” de la versión 3.2 y 3.3. de los CFDI Para efectos de la aplicación de complementos de pago, se debe seguir lo establecido en cada uno de los supuestos que se mencionan a continuación:

CFDI versión Fecha de

emisión del comprobante

“PPD”

Fecha de pago del

comprobante “PPD”

Forma en que aplica

Complemento de pago

3.2 Antes del 1 de julio de 2017

31 de agosto 2017 Opcional

3.2 A partir del 1 de

julio y hasta el 30 de noviembre

2017

31 de diciembre 2017 Opcional

3.3 A partir del 1 de

julio y hasta el 30 de noviembre

2017

30 de noviembre de 2017 Opcional

3.3 A partir del 1 de

julio y hasta el 30 de noviembre

2017

1 de diciembre de 2017 en

adelante Obligatorio

3.3 1 de diciembre de 2017

1 de diciembre de 2017 en

adelante Obligatorio

CFDI’S – NÓMINA Las modificaciones o aclaraciones más importantes relativas a las actualizaciones para el llenado del complemento del recibo del pago de nómina, se indican a continuación: Viáticos Se señala que el trabajador es sujeto de ingresos gravados por concepto de “viáticos no comprobados" fiscalmente en más de un 20% del total de los viáticos erogados.

11

Asimismo, las cantidades descontadas al trabajador por concepto de viáticos entregados que no fueron erogados o utilizados y, por tanto, reintegrados al patrón, deberán reportarse en el CFDI de nómina respectivo; ya que de lo contrario pudiera generarse una contingencia fiscal, tanto para el trabajador como para el patrón, derivada de un ingreso acumulable y un gasto no deducible, respectivamente. Subcontratación laboral Se precisa que el uso del nodo “subcontratación” es prácticamente opcional a pesar de que su parametrización en el “estándar del comprobante” es condicional; ya que mientras no exista alguna disposición legal que establezca expresamente para algún contribuyente su uso obligatorio, este no será aplicable. No obstante lo anterior, esta situación debe evaluarse de forma particular por las implicaciones fiscales que conlleva en materia de deducibilidad en el ISR así como de acreditamiento en el IVA. Otros (Actualización de catálogos) Se aclara que para el llenado del campo “RiesgoPuesto”, se puede usar la clave “99” (No Aplica) del catálogo “c_RiesgoPuesto”, en el caso de que los trabajadores que no se encuentren afiliados al IMSS; como por ejemplo, tratándose de personal “asimilados a salarios”. CFI COMPLEMENTO DE COMERCIO EXTERIOR Además de equiparar el llenado del CFDI para complemento de comercio exterior con lo establecido en el CFDI del Anexo 20 de la RMF-2017; también se aclara que a partir del 1 de marzo del presente entró en vigor la obligación de incorporar el complemento para comercio exterior a la factura electrónica que debe expedirse por la enajenación de mercancías para su exportación definitiva tipo A-1; sin embargo, el periodo de marzo a diciembre de 2017 es de transición, entre el inicio de vigencia de esta obligación y el uso del documento de valor para el llenado del pedimento respectivo. Bajo este escenario, si se incorporó el complemento para comercio exterior a la factura electrónica, su folio fiscal debe declararse en el pedimento, y el CFDI

12

correspondiente será usado como documento de valor para efectos del referido pedimento. A partir del 1 de enero de 2018, concluye el mencionado periodo de transición, y entonces se considerará consumada la exportación cuando se cumpla con la obligación de expedir el CFDI con el complemento para comercio exterior, y se declare su folio fiscal en el pedimento respectivo. Asimismo, la moneda a declarar en el complemento de referencia es el dólar de los EUA; y para el tipo de cambio, se deberá considerar lo establecido en el artículo 20 del Código Fiscal de la Federación. Por último, cabe señalar que el valor comercial del complemento no necesariamente coincidirá con el valor en dólares de los EUA del pedimento respectivo, por lo previsto en el artículo 56 de la Ley Aduanera, para tal efecto.