Actualizacion contable diciembre 2015 - EY - United · PDF fileActualización contable...

32

I F R S D es k En este número Modificaciones a la nueva norma de reconocimiento de ingresos En este artículo se explican las modificaciones que el IASB está proponiendo introducir en la NIIF 15 como consecuencia de los trabajos del TRG, que han indicado que era necesario aclarar estos temas. Situación de los distintos proyectos del IASB y del Comité de Interpretaciones de las NIIF El artículo resume los principales aspectos de las nuevas normas, interpretaciones y modificaciones a las normas, así como las decisiones preliminares y las modificaciones incluidas en los borradores que se han desarrollado entre marzo de 2015 y octubre de 2015. Novedades contables que afectan a la aplicación del Plan General de Contabilidad En este artículo se explican los principales aspectos de la resolución emitida por el ICAC para la determinación del coste de producción. También se analizan los principales aspectos del borrador de resolución sobre el impuesto sobre beneficios. Y, por último, se detallan las modificaciones habidas en el Código de Comercio y en la Ley de Sociedades de Capital. Resumen de las consultas emitidas por el ICAC El artículo incluye un resumen de las consultas publicadas en los BOICAC 101 y 102. Otra información Octubre 2015 Actualización Contable P ubl i ca ci ó n p eri ó d i ca s o bre l a s n o v ed a d es co n ta bl es h a bi d a s ta n to en la s N o rm a s In tern a ci o n a l es de I n f o rm a ci ó n F in a n ci era ( N IIF ) co m o en l a n o rm a ti v a es p a ñ o la (PGC) Índice Normas Internacionales de Información Financiera (NIIF) • Modificaciones a la nueva norma d e reco n o ci m i en to d e i n g res o s ................... 3 • S i tua ci ó n d e l o s d is ti n to s p ro y ecto s d el IA S B y d el C o m i té de I n terp reta ci o n es d e l a s N IIF ........................ 6 Normativa española (PGC) • N o v ed a d es co n ta bl es q ue a f ecta n a l a a p l i ca ci ó n d el P la n G en era l d e C o n ta bilid a d ........................................ 22 • R es um en d e l a s co n s ulta s em i ti d a s p o r el I C AC ................................. 26 Otra información. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3 1

Transcript of Actualizacion contable diciembre 2015 - EY - United · PDF fileActualización contable...

I F R S D es k

En este número

Modificaciones a la nueva norma de reconocimiento de ingresosEn este artículo se explican las modificaciones que el IASB está proponiendo introducir en la NIIF 15 como consecuencia de los trabajos del TRG, que han indicado que era necesario aclarar estos temas.

Situación de los distintos proyectos del IASB y del Comité de Interpretaciones de las NIIFEl artículo resume los principales aspectos de las nuevas normas, interpretaciones y modificaciones a las normas, así como las decisiones preliminares y las modificaciones incluidas en los borradores que se han desarrollado entre marzo de 2015 y octubre de 2015.

Novedades contables que afectan a la aplicación del Plan General de Contabilidad En este artículo se explican los principales aspectos de la resolución emitida por el ICAC para la determinación del coste de producción. También se analizan los principales aspectos del borrador de resolución sobre el impuesto sobre beneficios. Y, por último, se detallan las modificaciones habidas en el Código de Comercio y en la Ley de Sociedades de Capital.

Resumen de las consultas emitidas por el ICACEl artículo incluye un resumen de las consultas publicadas en los BOICAC 101 y 102.

Otra información

Octubre 2015

Actualización ContableP ubl i ca ci ó n p eri ó d i ca s o bre l a s n o v ed a d es co n ta bl es h a bi d a s ta n to en l a s N o rm a s I n tern a ci o n a l es d e I n f o rm a ci ó n F i n a n ci era ( N I I F ) co m o en l a n o rm a ti v a es p a ñ o l a ( P G C )

Índice

Normas Internacionales de Información Financiera (NIIF)

• Modificaciones a la nueva norma d e reco n o ci m i en to d e i n g res o s . . . . . . . . . . . . . . . . . . . 3

• S i tua ci ó n d e l o s d i s ti n to s p ro y ecto s d el I A S B y d el C o m i té d e I n terp reta ci o n es d e l a s N I I F . . . . . . . . . . . . . . . . . . . . . . . . 6

Normativa española (PGC)

• N o v ed a d es co n ta bl es q ue a f ecta n a l a a p l i ca ci ó n d el P l a n G en era l d e C o n ta bi l i d a d . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

• R es um en d e l a s co n s ul ta s em i ti d a s p o r el I C A C . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

Otra información . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3 1

2 | Actualización contable Octubre 2015

3Actualización contable Octubre 2015 |

Modificaciones a la Nueva Norma de Reconocimiento de Ingresos (NIIF 15)P rep a ra d o p o r J ua n J o s é S a l a s

I n tro d ucci ó nEl 30 de julio de 2015, el IASB emitió un Proyecto de Norma proponiendo varias modificaciones y soluciones prácticas a incluir en la NIIF 15 Ingresos de Actividades Ordinarias Procedentes de Contratos con Clientes. Estas modificaciones abordan algunos de los temas que se analizaron en el TRG (Joint Transition Resource Group for Revenue Recognition) y para los que se identificaron diferencias de opinión sobre cómo implementar los requerimientos de la Norma. El TRG, que ha sido creado por el IASB y el FASB para analizar los problemas de implementación de esta nueva norma, seguirá analizando las dificultades de implementación en su reunión de noviembre 2015.

Sobre la base de los análisis realizados, el IASB y el FASB han decidido, cada uno, si realizaban modificaciones a sus normas para abordar las distintas cuestiones surgidas. El alcance de las modificaciones propuestas y su redacción no son los mismos (o no se espera que lo sean) en ambas normativas.

El IASB decidió poner el listón más alto al considerar las modificaciones a incluir en la Norma y, así, minimizar los cambios en la medida de lo posible. Sobre esta base, el IASB está proponiendo modificaciones a la Norma solo cuando (a) considera que las modificaciones propuestas son esenciales para aclarar la intención de los Consejos al desarrollar los requerimientos de la NIIF 15; o (b) su opinión sobre los beneficios de mantener la convergencia de los requerimientos es mayor que los costes potenciales de modificar dichos requerimientos.

Aunque es posible que puedan surgir cuestiones de implementación adicionales, el IASB espera que sea improbable que conduzcan a la modificación de la NIIF 15 antes de llevar a cabo la revisión posterior a su implantación. Esto es porque las entidades, auditores y otras partes interesadas han tenido catorce meses desde la emisión de la Norma para identificar cuestiones de implementación, por lo que el IASB espera que las sustanciales hayan sido identificadas en ese periodo de tiempo. Además, reconociendo que los cambios adicionales a la NIIF 15 podrían perturbar el proceso de implementación, en lugar de ayudar, el IASB es reacio a proponer modificaciones adicionales hasta después de la revisión posterior a la implementación

Se pueden hacer comentarios hasta el 28 de octubre de 2015. El IASB espera completar las discusiones de estos temas en 2015 y a continuación emitir la Norma modificada.

Las modificaciones propuestas por el IASB se incluyen a continuación. Mientras que las modificaciones adicionales propuestas por el FASB (o que se espera que proponga) se incluyen al final de este artículo.

Identificación de las obligaciones de d es em p eñ o

El IASB está proponiendo modificar los Ejemplos Ilustrativos que acompañan a la NIIF 15 para aclarar la aplicación del concepto “distinto” y determinar cuándo un compromiso de transferir un bien o servicio es identificable por separado de otros compromisos incluidos en el contrato.

Para evaluar si un compromiso de transferir un bien o servicio es identificable por separado de otros compromisos del contrato, una entidad tiene que considerar el nivel de integración, interrelación o interdependencia entre los compromisos de transferir bienes o servicios. En los fundamentos de las conclusiones, el IASB indica que una entidad no debería evaluar simplemente si un elemento, por su naturaleza, depende de otro (es decir, si dos elementos tienen una relación funcional), si no que debería evaluar si existe una relación transformativa entre los dos elementos en el proceso de cumplimiento del contrato. En muchos casos, puede ser útil para una entidad considerar si podría cumplir sus compromisos de transferir bienes o servicios al cliente de forma independiente uno del otro.

Para lograr el mismo objetivo de aclarar cuándo los bienes o servicios comprometidos son distintos, el FASB ha propuesto aclarar los requerimientos de su norma y añadir ejemplos con respecto a la identificación de las obligaciones de desempeño. Las propuestas del FASB incluyen modificaciones con respecto a los bienes o servicios comprometidos que no son significativos en el contexto de un contrato y una opción de política contable con respecto a las actividades de transporte y manipulación que el IASB no está proponiendo abordar.

El IASB es de la opinión de que los análisis del TRG destacaron las necesidades de formación y que, dada la naturaleza de las cuestiones planteadas, no se requieren modificaciones de la Norma y basta con los nuevos ejemplos incluidos.

4 | Actualización contable Octubre 2015

C o n tra p res ta ci o n es d el p ri n ci p a l f ren te a l a s co n tra p res ta ci o n es d el a g en te

Cuando un tercero está involucrado en la provisión de bienes o servicios a un cliente, la entidad debe determinar si en la transacción es el principal o es el agente. Para ello, el factor determinante es evaluar si la entidad controla cada bien o servicio específico antes de que se transfiera al cliente.

No controla necesariamente un bien específico si obtiene el derecho legal sobre ese bien solo de forma momentánea antes de que el derecho se transfiera al cliente.

Los indicadores que se incluyen en la Norma solo ayudan a evaluar dicho control cuando sea complejo y otros indicadores podrían proporcionar una evidencia más convincente.

El FASB ha tomado la misma decisión que el IASB con respecto a la aplicación del principio de control al evaluar si una entidad es un principal o un agente, y espera proponer modificaciones al Tema 606 que sean las mismas o similares a las incluidas en el Proyecto de Norma del IASB.

L i cen ci a sCuando una entidad concede una licencia a un cliente que es distinta de otros bienes o servicios comprometidos, la NIIF 15 requiere la determinación de si la licencia se transfiere al cliente en un momento concreto (proporcionando el derecho a usar la propiedad intelectual de la entidad) o a lo largo del tiempo (proporcionando el derecho de acceso a la propiedad intelectual de la entidad). Esa determinación depende en gran medida de si el contrato requiere, o el cliente razonablemente espera, que la entidad lleve a cabo actividades que afectan de forma significativa a la propiedad intelectual a la que tiene derecho el cliente.

Así, el IASB está proponiendo aclarar que las actividades de una entidad afectan significativamente a la propiedad intelectual a la que tiene derecho el cliente cuando:

• Esas actividades se espera que cambien la forma (por ejemplo, el diseño) o la funcionalidad (por ejemplo, la capacidad de realizar una función o tarea) de la propiedad intelectual a la que tiene derecho el cliente; o

• La capacidad del cliente de obtener beneficios de la propiedad intelectual procede sustancialmente o depende de esas actividades. Por ejemplo, los beneficios de una marca proceden o dependen, a menudo, de las actividades continuadas de la entidad que apoyan o mantienen el valor de la propiedad intelectual.

La NIIF 15 también incluye requerimientos relativos al reconocimiento de ingresos de actividades ordinarias por royalties basados en ventas o uso comprometidas a cambio de una licencia de propiedad intelectual. De acuerdo con el párrafo B63, una entidad reconocerá estos ingresos solo cuando (o a medida que) ocurra uno de los siguientes sucesos:

• Tenga lugar la venta o uso posterior; y

• La obligación de desempeño a la que se ha asignado parte o todos los royalties basados en ventas o uso ha sido satisfecha (o parcialmente satisfecha).

A este respecto, el IASB está proponiendo aclarar que esta excepción sobre el reconocimiento de estos ingresos se aplica cuando el royalty depende solo de una licencia de propiedad intelectual o cuando el royalty depende de una licencia de propiedad intelectual que es el elemento predominante.

El FASB ha propuesto modificaciones más amplias a las guías sobre licencias y los ejemplos que las acompañan, incluyendo la propuesta de un enfoque alternativo para la determinación de la naturaleza del compromiso de una entidad al conceder una licencia.

5Actualización contable Octubre 2015 |

S o l uci o n es p rá cti ca s en l a tra n s i ci ó nEl IASB está proponiendo dos soluciones prácticas adicionales en la transición a la NIIF 15:

• Permitir que una entidad determine el efecto agregado de todas las modificaciones a los contratos ocurridas entre el inicio del contrato y la fecha del comienzo del primer periodo presentado, en lugar de contabilizar los efectos de cada modificación por separado. Se podrá utilizar la información conocida para identificar las obligaciones de desempeño satisfechas y no satisfechas, y determinar el precio de la transacción.

• Si una entidad aplica la Norma de forma retroactiva a cada periodo de presentación previo, de acuerdo con la NIC 8, puede no reexpresar al comienzo del primer periodo presentado los contratos completados a la fecha de aplicación inicial de la Norma.

El FASB también espera proponer una solución práctica en la transición para los contratos modificados, pero no va a incluir la relativa a los contratos completados.

Otras modificaciones del FASBa) Cobrabilidad

La normativa establece que al inicio del contrato se evalúe si es probable cobrar la contraprestación. El FASB aclara que se refiere a la probabilidad de cobrar la contraprestación de los bienes que se transfieren al cliente, en lugar de la cantidad total comprometida.

El FASB aclara que un contrato se termina cuando la entidad tiene la posibilidad de dejar de transferir bienes o servicios y ha dejado de hacerlo.

El IASB considera que hay suficiente normativa al respecto en la NIIF 15 y que no hay que realizar ningún cambio en relación con estos temas, pues en la práctica se llegará a la misma conclusión que propone el FASB.

b) Medición de las contraprestaciones distintas al efectivo

La norma no es clara sobre cuándo debe determinarse el valor razonable en las contraprestaciones no monetarias. Si debe hacerse al inicio del contrato, al recibirse la contraprestación no monetaria (o es susceptible de ser recibida) o cuando suceda lo primero entre la recepción de la contraprestación no monetaria o el cumplimiento de la obligación de desempeño. El FASB aclara que las contraprestaciones no monetarias se valoran al inicio del contrato y cualquier cambio posterior en el valor razonable de la contraprestación no monetaria se reconocerá de acuerdo con el resto de normas aplicables, no suponiendo un ingreso por venta o prestación de servicios.

El FASB también ha decidido que cuando la variabilidad de las contraprestaciones no monetarias dependa tanto de la forma de la contraprestación como de otras causas distintas a la forma de la contraprestación, la limitación de la contraprestación variable se aplicará sólo a las causas ajenas a la forma de la contraprestación no monetaria.

c) Presentación de los impuestos sobre ventas

Como las normas actuales de US GAAP permiten elegir como política contable considerar como ventas los impuestos, el FASB va a modificar la norma para seguir permitiendo este tratamiento contable.

El IASB decidió no proponer modificaciones a la NIIF 15 con respecto a esos temas.

6 | Actualización contable Octubre 2015

Situación de los distintos proyectos del IASB y del Comité de Interpretaciones de las NIIFP rep a ra d o p o r J ua n J o s é S a l a s , L ui s C a ñ a l y A n a B el é n H ern á n d ez

P ri n ci p a l es h ech o s o curri d o sDesde marzo de 2015, el IASB ha emitido un borrador para discusión del marco conceptual, un borrador sobre las modificaciones a las NIC 19 y CINIIF 14, un borrador sobre la fecha de vigencia de las modificaciones a las NIIF 10 y NIC 28 y un borrador sobre las iniciativas de desglose relativas a la materialidad. También se han publicado modificaciones a la nueva norma de reconocimiento de ingresos y mantenido reuniones en el TRG sobre su implementación. Por otra parte, se ha seguido debatiendo sobre la norma de arrendamientos y la norma de contratos de seguro (NIIF 4 – Fase II).

En este artículo resumimos estas discusiones, modificaciones y borradores.

S i tua ci ó n d e l o s d i s ti n to s p ro y ecto s a l 3 0 d e o ctubre d e 2015

Próximos pasos

Proyectos principales Estado actual

Próximos tres meses

De tres a seis meses

M á s d e s eis meses

Nuevas normas

C o n tra to s d e s eg uro s A n á l i s i s N I I F

A rren d a m i en to s R ed a cci ó n N I I F N I I F

Borradores para discusión publicados

M a rco co n cep tua l B D a bi erto a co m en ta ri o s

D eci s i ó n s o bre f uturo d el p ro y ecto

I n i ci a ti v a s d e d es g l o s es - M a teri a l i d a d

B D a bi erto a co m en ta ri o s

D eci s i ó n s o bre f uturo d el p ro y ecto

Próximos borradores para discusión

I n i ci a ti v a s d e d es g l o s es – C a m bi o s en p o l í ti ca s co n ta bl es y es ti m a ci o n es

A n á l i s i s B D

Documentos para discusión publicados

G es ti ó n d el ri es g o d i n á m i co : E n f o q ue d e rev a l o ri z a ci ó n d e ca rtera d e m a cro co bertura s

A n á l i s i s D D

A cti v i d a d es co n ta ri f a reg ul a d a A n á l i s i s D D

Próximos documentos para discusión

I n i ci a ti v a d e d es g l o s es - P ri n ci p i o s A n á l i s i s D D

N I I F Norma o modificación a la norma

B D Borrador para discusión

D D Documento para discusión

7Actualización contable Octubre 2015 |

Próximos pasos

Proyectos principales Estado actual

Próximos tres meses

De tres a seis meses

M á s d e s eis meses

Nuevas normas

C o n tra to s d e s eg uro s A n á l i s i s N I I F

A rren d a m i en to s R ed a cci ó n N I I F N I I F

Borradores para discusión publicados

M a rco co n cep tua l B D a bi erto a co m en ta ri o s

D eci s i ó n s o bre f uturo d el p ro y ecto

I n i ci a ti v a s d e d es g l o s es - M a teri a l i d a d

B D a bi erto a co m en ta ri o s

D eci s i ó n s o bre f uturo d el p ro y ecto

Próximos borradores para discusión

I n i ci a ti v a s d e d es g l o s es – C a m bi o s en p o l í ti ca s co n ta bl es y es ti m a ci o n es

A n á l i s i s B D

Documentos para discusión publicados

G es ti ó n d el ri es g o d i n á m i co : E n f o q ue d e rev a l o ri z a ci ó n d e ca rtera d e m a cro co bertura s

A n á l i s i s D D

A cti v i d a d es co n ta ri f a reg ul a d a A n á l i s i s D D

Próximos documentos para discusión

I n i ci a ti v a d e d es g l o s es - P ri n ci p i o s A n á l i s i s D D

Próximos pasos

Proyectos principales Estado actual

Próximos tres meses

De tres a seis meses

M á s d e s eis meses

Modificaciones a la norma

M ej o ra s a n ua l es 2014 - 2016 R ed a cci ó n d e B D B D

M ej o ra s a n ua l es 2015 - 2017 A n á l i s i s B D

N I I F 8 – A cl a ra ci o n es p o r l a rev i s i ó n d e l a a p l i ca ci ó n d e l a n o rm a

R ed a cci ó n d e B D B D

N I I F 2 – A cl a ra ci o n es s o bre l a clasificación y valoración A n á l i s i s bo rra d o r D eci s i ó n s o bre el

p ro y ecto

N I I F 15 – C ues ti o n es d i s cuti d a s p o r el T R G

A n á l i s i s co m en ta ri o s a l

bo rra d o rD eci s i ó n s o bre el

p ro y ecto

NIC 1 – Clasificación de pasivosA n á l i s i s

co m en ta ri o s a l bo rra d o r

D eci s i ó n s o bre el p ro y ecto

Definición de negocio R ed a cci ó n B D B D

D i f eren tes f ech a s d e a p l i ca ci ó n d e l a N I I F 9 y l a n uev a n o rm a d e co n tra to s d e s eg uro s

R ed a cci ó n B D B D

N I C 7 - I n i ci a ti v a d e d es g l o s e R ed a cci ó n N I I F N I I F

F ech a ef ecti v a d e modificaciones de la NIIF 10 y l a N I C 28

P eri o d o d e co n s ul ta p ú bl i ca

D eci s i ó n s o bre el p ro y ecto

V a l o ra ci ó n d el v a l o r ra z o n a bl e: U n i d a d d e cuen ta

A n á l i s i s co m en ta ri o s a l

bo rra d o rN I I F

N I C 12 - R eco n o ci m i en to d e a cti v o s p o r i m p ues to s d i f eri d o s p o r p é rd i d a s n o rea l i z a d a s

R ed a cci ó n d e N I I F N I I F

N I C 19 y C I N I I F 14 – M ed i ci ó n de la modificación del plan, red ucci ó n y rei n teg ro s d e planes de aportación definida

A n á l i s i s co m en ta ri o s a l

bo rra d o rD eci s i ó n s o bre el

p ro y ecto

N I I F 3 y N I I F 11 – V a l o ra ci ó n d e l a s p a rti ci p a ci o n es p rev i a s a o bten er el co n tro l o el co n tro l co n j un to s o bre un a o p era ci ó n co n j un ta q ue es un n eg o ci o

R ed a cci ó n B D B D

N I C 4 0 – tra s p a s o s d e i n v ers i o n es i n m o bi l i a ri a s R ed a cci ó n d e B D B D

Próximas interpretaciones

Incertidumbres fiscales B D a bi erto a co m en ta ri o s

D eci s i ó n s o bre el p ro y ecto

T i p o d e ca m bi o a a p l i ca r en l o s p a g o s a n ti ci p a d o s

B D a bi erto a co m en ta ri o s

D eci s i ó n s o bre el p ro y ecto

N I I F Norma o modificación a la norma

B D Borrador para discusión

D D Documento para discusión

8 | Actualización contable Octubre 2015

B o rra d o res p ubl i ca d o s

Marco conceptual

El actual marco conceptual ha sido criticado por su falta de claridad, por no cubrir todas las definiciones y por no estar alineado con el pensamiento actual del IASB. Por eso, en el año 2011 el IASB incluyó en su agenda su modificación. El propósito de la modificación es actualizar los conceptos y definiciones para la elaboración de las normas, establecer una guía para preparar las políticas contables de los emisores y para facilitar a terceros el entendimiento de las normas.

El IASB espera completar el proceso en el año 2016. Ya en julio de 2013, el IASB público un documento para discusión, y el 28 de mayo de 2015 el IASB publicó un borrador para discusión, en el que se cubren los siguientes aspectos:

• Objetivo de unos estados financieros de propósito general.

• Características cualitativas de una información financiera útil.

• Estados financieros de propósito general y entidades que reportan.

• Elementos de los estados financieros.

• Reconocimiento y cancelación.

• Valoración.

• Presentación y desgloses.

• Conceptos de capital y mantenimiento del capital.

Se pueden hacer comentarios al borrador hasta el 25 de noviembre de 2015.

Objetivo de unos estados financieros de propósito g en era l y ca ra cterí s ti ca s cua l i ta ti v a s d e un a información financiera útil

El actual marco conceptual describe lo que significa la “gestión” de la dirección sobre los recursos de la entidad, pero no utiliza este término. El IASB ha incluido en el borrador el término “gestión” para enfatizar la necesidad de información que existe a la hora de realizar una evaluación sobre esta función, como parte necesaria del objetivo general de la información financiera.

El marco conceptual actual no incluye ninguna discusión sobre la prudencia, pero menciona que es inconsistente con la neutralidad. En el borrador se incluye el concepto de prudencia, como una precaución al realizar juicios en condiciones inciertas. El borrador clarifica que es un concepto simétrico, para asegurar que los activos y pasivos no están, respectivamente, ni sobrevalorados ni infravalorados.

E n ti d a d es q ue rep o rta n

El borrador describe a las entidades que reportan como una entidad que elige o es requerida a preparar unos estados financieros de propósito general. Ha establecido una guía para determinar el límite de una entidad que reporta, que puede ser por control directo (estados financieros individuales) o por control directo e indirecto (estados financieros consolidados).

El borrador reconoce la necesidad de preparar estados financieros combinados en determinadas circunstancias, pero no lo ha incluido en el marco conceptual, pues prefiere que se emita una norma o proyecto específico.

Elementos de los estados financieros

El IASB ha revisado la definición de activo: “Un recurso económico actual que controla la entidad como consecuencia de hechos pasados”. El término “recurso económico” se centra en derechos que tengan la capacidad potencial de producir beneficios económicos. El borrador mantiene el concepto de control para determinar que la entidad debe tener tanto la posibilidad de dirigir el uso del activo como tener el derecho a obtener los beneficios del “recurso económico”.

9Actualización contable Octubre 2015 |

También se ha modificado la definición del pasivo: “Una obligación actual de la entidad para transferir un recurso económico como consecuencia de hechos pasados”. El borrador enfatiza que son las obligaciones de la entidad a la fecha de cierre, que como consecuencia de una transacción o hecho pasado, imponen una obligación a la entidad. Una obligación actual incluye esencialmente una obligación que la entidad no tiene la posibilidad de eludir. Por otra parte, en las bases de conclusiones se reconoce que los gravámenes de la CINIIF 21 son inconsistentes con los conceptos propuestos para identificar un pasivo.

R eco n o ci m i en to y ca n cel a ci ó n

Los criterios para el reconocimiento de los activos y pasivos que se recogen en el marco conceptual actual imponen la condición de que sea probable que haya beneficios económicos futuros, sin embargo esta condición no se aplica en todas las normas (por ejemplo, en la NIC 39 para los derivados). Por lo tanto, el borrador propone una definición basada en las características cualitativas para que haya una información financiera útil. Uno de los desafíos en el reconocimiento es la existencia de incertidumbre. El IASB decidió proponer que la existencia de incertidumbre en un activo o pasivo es uno de los indicadores que pueden hacer que se concluya que el reconocimiento del activo o pasivo puede no proporcionar información financiera útil.

El marco conceptual actual no proporciona guías respecto a las cancelaciones y hay inconsistencias entre las distintas normas. El borrador propone:

• Considerar a quien se transmite el activo o pasivo. Por ejemplo, si se trasmite a un agente, no sería apropiado cancelar el activo.

• Considerar la exposición que retiene la entidad después de la transacción.

V a l o ra ci ó n

En relación con la valoración, el IASB concluyó que lo más apropiado es tener distintos métodos de valoración. El borrador incluye:

• Una descripción de varios métodos de valoración (coste histórico y actuales medidas de valor).

• Los factores a considerar al seleccionar el método de valoración.

• Las situaciones en las que más de un método de valoración proporciona información relevante.

• La valoración del patrimonio.

P res en ta ci ó n y d es g l o s es

El borrador incluye conceptos generales que describen qué información debe desglosarse en los estados financieros y cómo debe presentarse:

• Equilibrando la flexibilidad a la hora de proporcionar información relevante que represente los activos y pasivos de la entidad y sus transacciones y otros eventos y la comparabilidad con otras entidades y periodos.

• La información específica de la entidad es más relevante que la información repetitiva.

• Evitando duplicar información en varias secciones, ya que es innecesaria y dificulta el entendimiento.

Por otro lado, el borrador estipula que los ingresos y gastos se presentan en la cuenta de resultados o en otro resultado global. Los que se presentan en la cuenta de resultados se corresponden con información principal sobre el desempeño de la entidad en el periodo. Por tanto, se presupone que todos los ingresos y gastos se incluyen en la cuenta de resultados. No obstante, hay circunstancias en que excluir de la cuenta de resultados ciertos ingresos o gastos correspondientes a valoraciones de activos o pasivos, mejora la información que se desprende de ella. En cuyo caso, esos ingresos y gastos deberían presentarse en otro resultado global, con la intención de que en el futuro sean presentados en la cuenta de resultados.

T ra n s i ci ó n y f ech a d e a d o p ci ó n

El borrador será aplicado retroactivamente de acuerdo a la NIC 8 Políticas contables, cambios en las estimaciones contables y errores. El IASB ha propuesto que la fecha de adopción sea de aproximadamente 18 meses desde la publicación de la norma definitiva.

10 | Actualización contable Octubre 2015

Iniciativas de desgloses – Materialidad

El 28 de octubre de 2015, el IASB emitió un borrador para discusión sobre la aplicación de la materialidad en los estados financieros. Este borrador se emite porque se considera que la incorrecta aplicación de la materialidad es uno de los principales factores de la falta de efectividad de los desgloses de los estados financieros. Se ha observado que las entidades desglosan información inmaterial y omiten información relevante, lo cual reduce la utilidad de los estados financieros.

Uno de los factores sugeridos que contribuyen a este problema es la falta de guías para evaluar la materialidad y cómo debería aplicarse a los desgloses de las notas de los estados financieros.

Las guías propuestas en el borrador para discusión intentan proporcionar explicaciones y ejemplos para ayudar a la dirección a aplicar la definición de materialidad. Si la información es material depende de los hechos y circunstancias de cada entidad y supone el ejercicio del juicio de la dirección. Por tanto, el borrador ilustra los tipos de factores que la dirección debería considerar al decidir qué y cómo se debe desglosar la información.

El borrador propone guías respecto a tres áreas:

• Características de la materialidad.

• Cómo aplicar el concepto de materialidad al presentar y desglosar información en los estados financieros.

• Cómo evaluar si las omisiones y errores en la información son materiales respecto a los estados financieros.

Se pueden hacer comentarios al borrador hasta el 26 de febrero de 2016.

C a ra cterí s ti ca s d e l a m a teri a l i d a d

El IASB considera las siguientes características:

• G en era l i d a d : El concepto de materialidad está omnipresente en la preparación de los estados financieros. Los requerimientos de las NIIF se deben aplicar si su efecto es material respecto a los estados financieros en su conjunto.

• J ui ci o : Los juicios sobre la materialidad requieren considerar las circunstancias de la entidad (y cómo han cambiado respecto a ejercicios anteriores) y cómo los usuarios de los estados financieros utilizaran la información.

11Actualización contable Octubre 2015 |

• Usuarios de los estados financieros y sus decisiones: La dirección debe identificar quienes son los usuarios de los estados financieros y sus características, incluyendo sus intereses y los tipos de decisiones que van a tomar.

• E v a l ua ci ó n cua l i ta ti v a y cua n ti ta ti v a : Ambos factores se deben considerar. El borrador enfatiza la importancia de los factores cualitativos incluyendo ejemplos en los que los factores cuantitativos no son relevantes (por ejemplo, al decidir las políticas contables a desglosar).

• E v a l ua ci ó n i n d i v i d ua l y co l ecti v a : La evaluación de si la información es material se debe hacer tanto en base individual como colectiva.

P res en ta ci ó n y d es g l o s es

El borrador para discusión propone las siguientes guías para ayudar a la dirección a decidir cómo presentar y que desglosar en los estados financieros:

• El contexto en el que se evalúa la materialidad (por ejemplo, cómo afecta el objetivo de los estados financieros a las decisiones sobre la materialidad).

• Cómo tratar la información inmaterial y cómo los desgloses inmateriales pueden ocultar información relevante.

• Cuándo agregar y desagregar información.

• Cómo aplicar la materialidad para decidir si la información debe incluirse en los estados principales o en las notas.

Om i s i o n es y erro res

Las omisiones y errores son materiales si, individual o colectivamente, pudieran influir en las decisiones que toman los usuarios principales de los estados financieros en base a esos estados.

El borrador incluye guías respecto a las siguientes áreas:

• Evaluación de la materialidad de los errores.

• Errores del periodo corriente frente a errores de periodos anteriores.

• Errores intencionales.

Modificaciones a la NIC 19 y CINIIF 14

El 18 de junio de 2015, el IASB publicó un borrador para discusión, en el que se proponen modificaciones en la contabilización de las pensiones. Las modificaciones propuestas tienen el objetivo de mejorar la información financiera y evitar la diversidad de prácticas aplicadas. Las modificaciones a la NIC 19 proponen aclarar que la entidad tiene que utilizar información actualizada para determinar los costes de los servicios y los intereses netos actuales cuando se modifica, se restringe o se liquida un plan de prestación definida. Mientras que las modificaciones a la CINIIF 14 abordan como afecta el poder de otras partes, como los fiduciarios del plan, al derecho de la entidad de obtener el reembolso de un superávit en el plan.

Fecha de vigencia de las modificaciones a las NIIF 10 y NIC 28En agosto de 2015, el IASB publicó un borrador para discusión en el que se propone diferir de forma indefinida la fecha de aplicación de las modificaciones publicadas en septiembre de 2014 a las NIIF 10 y NIC 28, hasta que hayan finalizado las modificaciones, si hubiera, por el proyecto sobre el método de participación. Sin embargo, se permite la aplicación anticipada de las modificaciones.

P ro y ecto s p ri n ci p a l es

Arrendamientos

El IASB en su reunión de octubre 2015 ha debatido sobre la fecha de aplicación de la nueva norma y sobre cinco aspectos que han surgido al redactar la nueva norma.

Como todas las decisiones hasta la fecha, éstas son tentativas hasta que se emita la nueva norma, que se espera que sea a finales de 2015.

F ech a ef ecti v a d e a p l i ca ci ó n

El IASB ha decidido requerir que las entidades apliquen la nueva norma de arrendamientos para los ejercicios que inicien el 1 de enero de 2019 o posteriormente. Se permite que se aplique anticipadamente la nueva norma de arrendamientos si ya se aplica la nueva norma de reconocimiento de ingresos o si se aplican al mismo tiempo ambas normas. Aunque muchos usuarios apoyaban aplicar la norma desde el 1 de enero de 2018, la mayoría de ellos consideraban que eran necesarios tres años para estar suficientemente preparados. Además consideraban que sería

12 | Actualización contable Octubre 2015

complicado implementar al mismo tiempo esta norma y las de reconocimiento de ingresos (NIIF 15) y de instrumentos financieros (NIIF 9), que se tienen que aplicar el 1 de enero de 2018.

Modificaciones a los contratos de arrendamiento que s e tra ta n co m o n uev o s a rren d a m i en to s ep a ra d o s

Los arrendatarios tratarán las modificaciones a los contratos de arrendamiento como un nuevo arrendamiento separado solo cuando se incremente el alcance del arrendamiento, añadiendo uno o más activos subyacentes y la contraprestación aumente en línea con el precio independiente de los activos añadidos. Si la modificación solo aumenta el periodo de arrendamiento no hay un arrendamiento separado y se reconocerá como un aumento de los activos y pasivos por arrendamiento en la fecha en que se acuerda la modificación.

El IASB también decidió aplicar este requerimiento a los arrendamientos financieros de los arrendadores.

R eev a l ua ci ó n d el ti p o d e d es cuen to p a ra l o s a rren d a m i en to s co n ti p o d e i n teré s v a ri a bl e

El IASB decidió que los arrendatarios actualicen los tipos de descuento para los arrendamientos con tipo de interés variable, siempre que se actualicen los pagos por arrendamientos debido a un cambio en el tipo de interés utilizado para determinar dichos pagos.

C o s tes a s o ci a d o s a l a d ev o l uci ó n d el a cti v o subyacente al final del arrendamiento

Algunos arrendamientos requieren que al final del arrendamiento el arrendatario devuelva el activo al arrendador en unas condiciones específicas, que desmantele el activo o que restaure el lugar en el que se encuentra localizado el activo. El arrendatario registrará estas obligaciones de acuerdo con la NIC 37 y, por tanto, los cambios en la estimación del pasivo se ajustaran al valor contable del activo registrado por el derecho de uso.

A rren d a m i en to s a co rto p l a z o y d e a cti v o s d e p eq ueñ o i m p o rte a d q ui ri d o s en co m bi n a ci o n es d e n eg o ci o s

El IASB ha decidido que los requerimientos de la NIIF 3 respecto a los arrendamientos operativos de la adquirida, que son ventajosos o desfavorables (suponen registrar un activo intangible o un pasivo), no se apliquen a los arrendamientos a corto plazo y a los activos de pequeño importe adquiridos en una combinación de negocios.

D es g l o s es s o bre l o s a rren d a m i en to s i n cl ui d o s en el a l ca n ce d e l a N I I F 5

Un arrendatario sólo tendrá que incluir los desgloses requeridos en la NIIF 5 respecto a los arrendamientos incluidos en el alcance de dicha norma.

Reconocimiento de ingresos – Reuniones del TRGLa NIIF 15 supone un cambio significativo en los criterios contables de reconocimiento de ingresos, que requerirán la aplicación de juicio profesional y la modificación de los sistemas informáticos de las compañías. Los Comités de Auditoría tienen un importante papel que jugar en la implementación de la nueva norma de reconocimiento de ingresos en sus entidades.

Con el objetivo de recibir información sobre los problemas de implementación de la nueva norma de reconocimiento de ingresos (NIIF 15) e informar al IASB y al FASB sobre la necesidad de interpretaciones o de guías de aplicación, se creó el Joint Transition Resource Group for Revenue Recognition (TRG).

En las reuniones del TRG de marzo y julio de 2015 se han discutido los siguientes temas.

A s i g n a ci ó n d e d es cuen to s y co n tra p res ta ci o n es v a ri a bl es a l p reci o d e l a tra n s a cci ó n

La NIIF 15 establece distinta normativa para asignar los descuentos y las contraprestaciones variables a una o más obligaciones de desempeño, pero no a todas (o a bienes y servicios distintos incluidos en una sola obligación de desempeño), por lo que se ha preguntado al TTCG que normativa hay que aplicar:

13Actualización contable Octubre 2015 |

• El TRG ha respondido que hay que analizar si el descuento supone una contraprestación variable, en cuyo caso hay que aplicar primero los criterios de asignación de las contraprestaciones variables.

• Sin embargo, si el descuento no supone una contraprestación variable, es decir, supone un importe fijo que no es contingente en eventos futuros, hay que aplicar la normativa para asignar los descuentos.

Contabilización de opciones significativas ejercitadas

Se preguntó si el ejercicio de una opción significativa se debe contabilizar como una continuación del contrato existente, una modificación del contrato o una contraprestación variable:

• El TRG ha respondido que se puede contabilizar como la continuación del contrato existente o como una modificación del contrato, pero en ningún caso como una contraprestación variable.

• Se tendrá que determinar qué enfoque es más apropiado de acuerdo con los hechos y circunstancias y aplicar el criterio de manera consistente a transacciones similares.

Además, se planteó cómo evaluar si las opciones significativas contienen un componente financiero significativo:

• Se tendrá que considerar si hay un efecto del valor temporal del dinero en la determinación del precio de la transacción.

• No existirá un componente financiero significativo si el cliente puede elegir cuando quiere ejercitar la opción.

También se preguntó en qué periodo de tiempo se debería registrar el ingreso de un pago inicial no reembolsable (upfront fee) que no supone la entrega de bienes o prestación de servicios:

• El TRG ha respondido que depende de si proporciona una opción significativa respecto a la renovación futura del contrato.

• Si el upfront fee supone una opción significativa, el ingreso se registrará durante el periodo en el que el cliente se beneficiará de no tener que pagar un importe adicional para renovar el servicio.

• Si el upfront fee no supone una opción significativa, se registrará como un pago anticipado por los bienes o servicios comprometidos en el contrato.

Obl i g a ci o n es d e d es em p eñ o p a rci a l m en te s a ti s f ech a s antes de la identificación del contrato

Se preguntó cómo contabilizar los gastos de las actividades realizadas antes de acordar el contrato con el cliente o antes de que el contrato cumpla los criterios para registrarse, si estas actividades supondrán la transferencia de bienes o servicios al cliente en el momento en que se cumplan los criterios.

• El TRG ha respondido que si las obligaciones de desempeño se satisfacen a lo largo del tiempo, en la fecha de formalización del contrato se debería registrar un ajuste acumulado (“catch-up”) por el progreso que representen los gastos incurridos antes del acuerdo.

También se ha preguntado si los costes relacionados con el propio contrato, incurridos antes de la firma, pueden activarse.

• El TRG ha respondido que podrían capitalizarse si cumplen los criterios de otras normas (se esperan recuperar con el contrato).

G a ra n tí a s

Se preguntó cómo debe evaluarse si la garantía supone una obligación de desempeño separada cuando no tiene un precio identificado al no venderse por separado:

• El TRG ha reconocido que si la garantía no se vende por separado no hay un criterio claro para determinar si la garantía es una obligación de desempeño separada y habrá que aplicar el juicio profesional.

• Para este análisis la norma incluye tres indicadores: si se requiere por ley, la duración del periodo de cobertura de la garantía y la naturaleza de las tareas que la entidad se compromete a realizar.

S eri e d e bi en es o s erv i ci o s d i s ti n to s

La norma requiere que una serie de bienes o servicios distintos que son sustancialmente iguales y que tienen el mismo patrón de transferencia al cliente (representan una obligación de desempeño

14 | Actualización contable Octubre 2015

que se satisface a lo largo del tiempo y se utiliza el mismo método para medir el progreso) pueden considerarse una única obligación de desempeño. Se ha preguntado si los bienes y servicios de la serie tienen que transferirse de manera lineal por las implicaciones que podrían tener para la asignación de contraprestaciones variables o los cambios en el contrato o en el precio de la transacción:

• El TRG ha respondido que no es necesario que se transfieran de manera lineal. Sin embargo, ha resaltado que para analizar la existencia de una serie de bienes y servicios distintos hay que tener en cuenta cualquier “gap” en su transferencia.

• El TRG ha solicitado al IASB y al FASB que consideren si esto se debería incluir en la norma como una excepción para facilitar la aplicación de la misma, en lugar de como un requerimiento.

También se ha preguntado si el resultado de reconocer una serie de bienes y servicios distintos como una obligación de desempeño, debería ser el mismo que si hubiera varias obligaciones de desempeño separadas.

• El TRG admite que la norma acepta que podría no ser el mismo resultado.

Componente financiero significativo

La norma menciona que si la diferencia entre la contraprestación acordada y el precio de venta en efectivo del bien o servicio surge por razones distintas a la de proporcionar financiación al cliente, no existe un componente financiero significativo. Se ha preguntado si esta mención tiene que aplicarse de manera literal.

• El TRG respondió que la intención de la norma no es presuponer que existe un componente financiero significativo si la contraprestación acordada es distinta al precio de venta, ni tampoco presuponer que existe un componente financiero significativo por recibir un pago anticipado. Las entidades tendrán que aplicar el juicio profesional a todos los hechos y circunstancias del contrato.

También, se ha preguntado al TRG si el hecho de que el precio de venta en efectivo sea igual a la contraprestación acordada supone que no exista componente financiero significativo.

• El TRG respondió que es un factor a considerar pero no es determinante y habrá que tener en cuenta todos los hechos y circunstancias del acuerdo.

Adicionalmente, como la norma requiere registrar los componentes financieros significativos, se ha planteado si la norma permite registrar aquellos componentes financieros que no son significativos.

• El TRG está de acuerdo en que no prohíbe registrar componentes financieros no significativos, pero esta elección tiene que ser aplicada consistentemente en todos los contratos.

Además, se ha preguntado mediante un ejemplo como tiene que aplicarse la exención para no registrar componentes financieros significativos cuando el periodo entre la transferencia y el pago es un año o menos:

• Una empresa firma un contrato por el que entrega un teléfono móvil y se proporcionan servicios de datos por 24 meses. A cambio recibe 24 pagos fijos de 100€/mes. Hay dos obligaciones de desempeño, el teléfono con un PVI de 480€ y los datos con un PVI de 1.920€. Se plantean dos opciones, considerar que el teléfono móvil se paga con las 5 primeras mensualidades o que se paga durante 24 meses (20€ al mes).

15Actualización contable Octubre 2015 |

• El TRG respondió que en este ejemplo, al no haber relación directa entre el pago y las obligaciones de desempeño, se consideraría que el teléfono móvil se financia durante 24 meses (más de un año) y habría un componente financiero significativo. Si hubiera relación entre el pago y las obligaciones de desempeño, si podría aplicarse la exención.

Por otro lado, como la norma no incluye ninguna guía sobre cómo calcular el ajuste en los ingresos por componentes financieros significativos se ha preguntado como debería calcularse.

• El TRG ha respondido que tienen que aplicarse los requisitos de otras normas (NIC 39 / NIIF 9).

Por último, se ha preguntado cómo tendrían que asignarse los componentes financieros significativos en los casos en los que haya más de una obligación de desempeño.

• El TRG admite que asignar los componentes financieros significativos puede resultar complicado. Por analogía, parece razonable que se utilicen los criterios que se utilizan para asignar contraprestaciones variables y/o descuentos.

C o n tra p res ta ci o n es a p a g a r a l cl i en te

Se ha discutido sobre qué tipo de pagos tienen que incluirse en el análisis de las contraprestaciones a pagar al cliente, pues la norma requiere reducir el ingreso de una transacción por las contraprestaciones a pagar al cliente, salvo que el pago al cliente se realice a cambio de bienes o servicios distintos a los vendidos.

• El TRG está de acuerdo que no hay que analizar cada compra de bienes y servicios distintos a los vendidos, pero sí aquellas que tuvieran indicios de haberse realizado a un precio distinto a su valor de mercado y aquellas en las que no esté claro el propósito comercial del pago.

• El TRG considera que hay que incluir en el análisis los pagos realizados a cualquier cliente o entidad dentro de la cadena de distribución que afecta al contrato.

• El TRG indica que hay situaciones en que estos requisitos aplican a los pagos que se realizan a un cliente del cliente, que está fuera de cadena de distribución. Hay que analizar los hechos y circunstancias para considerar si es una reducción del ingreso o un gasto comercial.

También se ha deliberado sobre cómo conciliar los requerimientos respecto al momento de reconocer una contraprestación variable a pagar al cliente con los requerimientos relativos a las contraprestaciones variables.

• El TRG confirma que las normas contienen potenciales conflictos al respecto.

• De acuerdo con los requerimientos para registrar un pago a realizar al cliente, la reducción en el precio de la transacción se registra cuando suceda lo último entre la transferencia de los bienes o servicios comprometidos o el compromiso de la entidad de pagar el importe.

• Sin embargo, si existe experiencia histórica de realizar este tipo de pagos al cliente, los requerimientos para estimar la contraprestación variable establecen que hay que considerar dicho importe en la estimación inicial de la contraprestación, aunque no se hayan transferido los bienes o servicios.

• El TRG no considera necesario modificar la norma, ya que este conflicto no será frecuente.

16 | Actualización contable Octubre 2015

S o l uci ó n p rá cti ca p a ra es ti m a r l a co n tra p res ta ci ó n v a ri a bl e d e un co n j un to d e co n tra to s

Se ha preguntado al TRG si se puede aplicar la solución práctica, que permite estimar la contraprestación variable de un conjunto de contratos, para estimar la contraprestación variable de otros contratos similares.

• La solución práctica para estimar la contraprestación variable de un conjunto de contratos bajo el valor esperado consiste en aplicar una probabilidad al conjunto de contratos en lugar de realizar la estimación al nivel de cada contrato.

• Esta solución práctica se permitirá cuando razonablemente se espere que no haya diferencias materiales.

El TRG ha respondido que no se está aplicando la solución práctica cuando se consideran las evidencias de otros contratos similares en lugar de las evidencias de los propios contratos.

Identificación de una serie de bienes o servicios d i s ti n to s q ue s o n s us ta n ci a l m en te i g ua l es

La norma requiere que una serie de bienes o servicios distintos, que son sustancialmente iguales y que tienen el mismo patrón de transferencia al cliente pueden considerarse una única obligación de desempeño. Se ha preguntado al TRG cómo debe identificarse si bienes y servicios distintos son sustancialmente iguales.

• El TRG ha respondido que el primer paso es entender la naturaleza del servicio.

• Si son servicios en los que se especifica la cantidad (por ejemplo, servicios mensuales para realizar las nóminas), la evaluación consiste en analizar si cada servicio es distinto y si son sustancialmente iguales.

• Sin son servicios en los que no se especifica la cantidad, sino que son servicios stand-ready (garantizar el acceso al servicio, con una cantidad indeterminada de servicios), la evaluación consiste en analizar si cada unidad de tiempo (hora, día, etc.) es distinta y sustancialmente igual, en lugar de analizar si es el mismo servicio.

F o rm a s d e co n tra p res ta ci ó n v a ri a bl e

Se preguntó que si la contraprestación sería variable en el caso que un contrato incluya una cantidad indeterminada de bienes o servicios a un precio fijo por unidad:

• El TRG ha respondido que como la contraprestación está sujeta a la ocurrencia de hechos futuros (el pedido de los bienes y servicios que se produzca durante la duración del contrato) la contraprestación es variable.

• Habrá que considerar si hay importes mínimos u otras cláusulas, que harían que esa parte de la contraprestación no fuera variable.

S o l uci ó n p rá cti ca p a ra reco n o cer l o s i n g res o s p o r el i m p o rte a l q ue s e ti en e d erech o a f a ctura r

Se ha preguntado al TRG si esta solución práctica se podría aplicar cuando haya tarifas distintas a lo largo del contrato:

• El TRG ha reconocido que la utilización de esta solución práctica requerirá juicio. Es posible cumplir con los requerimientos de esta solución práctica en contratos que tengan distintas tarifas a lo largo de su vida, si esos cambios corresponden directamente a cambios de valor para el cliente.

• El TRG indicó que para este análisis habrá que tener en cuenta los upfront fees y los descuentos realizados, para determinar si los importes que la entidad tiene derecho a facturar se corresponden con el valor para el cliente.

• El representante de la SEC alertó que las entidades tendrán que tener una fuerte evidencia de que los precios variables representan el valor para el cliente, para reconocer importes variables de ingresos para bienes o servicios similares.

También, se ha preguntado al TRG si en el caso que no pueda aplicarse esta solución práctica, por haber pagos mínimos o descuentos por volumen, podría aplicarse la exención en la información a revelar:

• En el caso que se aplique esta solución práctica, no será necesario revelar el importe del precio atribuido a las restante obligaciones de desempeño.

• El TRG ha respondido que no podría aplicarse la exención y deberían revelar la información.

M ed i ci ó n d el p ro g res o d e v a ri o s bi en es y s erv i ci o s q ue s e co m bi n a n en un a o bl i g a ci ó n d e d es em p eñ o

Se ha preguntado al TRG si podrían aplicarse distintos métodos de medición a los bienes y servicios combinados que se satisfacen durante un periodo de tiempo y cómo debería medirse el progreso de las obligaciones de desempeño combinadas:

17Actualización contable Octubre 2015 |

• El TRG considera que la entidad debe seleccionar un solo método para medir el progreso, de forma que sea el que mejor refleje la transferencia de los bienes y servicios.

• El TRG ha respondido que determinar el método puede ser complicado y requerirá juicio. Entender por qué los bienes y servicios han sido combinados en una obligación de desempeño ayudará a identificar el método de medición del progreso más adecuado.

• En los casos que un único método de medición del progreso no represente la transferencia de los bienes y servicios, esto puede indicar que la identificación de la obligación de desempeño no ha sido correctamente combinada.

Determinar cuándo se transfiere el control de m a teri a s p ri m a s ( co m m o d i ti es )

Se preguntó sobre los factores que una entidad tiene que considerar cuando el cliente recibe y consume los beneficios de determinadas materias primas (electricidad, gas natural, calefacción) a medida que la entidad realiza el desempeño:

• El TRG ha respondido que una entidad tendrá que considerar todos los hechos y circunstancias para determinar si un cliente recibe y consume simultáneamente los beneficios de una materia prima.

• Estos hechos y circunstancias pueden incluir las características de la materia prima (por ejemplo, si se puede almacenar), los términos del contrato (por ejemplo, un contrato de suministro continuo para cumplir con la demanda inmediata) y la información acerca de la infraestructura utilizada para entregar la materia prima u otros mecanismos de entrega.

• Por tanto, la obligación de desempeño se registrará a lo largo del tiempo o en un momento determinado dependiendo de si los hechos y circunstancias del contrato indican que el cliente recibirá y consumirá simultáneamente los beneficios, lo cual requerirá el uso de juicios significativos.

C o n ta bi l i z a ci ó n d e i n g res o s y co s tes d e rep o s i ci ó n en un a d ev o l uci ó n

A través de un ejemplo se ha preguntado al TRG cómo se deben contabilizarse los ingresos y costes de reposición que algunas entidades cobran al devolver un producto para cubrir los costes de su reventa:

• El TRG ha concluido que el ingreso por reposición de la devolución tiene que considerarse en la estimación inicial del importe de la contraprestación y que los costes de reposición suponen menor valor del activo por derecho a devolución.

• Una entidad vende 10 productos por 100€ cada uno (coste unitario: 75€). El cliente tiene el derecho a devolver los productos pagando 10€ por cada producto devuelto (costes reposición 5€). La entidad espera que el 10% de los productos sean devueltos:

Cuenta Debe Haber

C a j a / B a n co s 1. 000 -

V en ta s - 9 10

P a s i v o - 9 0

A cti v o p o r d erech o a d ev o l uci ó n 7 0 -

C o s te d e v en ta s - 7 0

A s i g n a ci ó n d e l a co n tra p res ta ci ó n

Para cumplir el objetivo de la asignación, una entidad distribuirá el precio de la transacción a cada obligación de desempeño identificada en el contrato, basándose en los precios relativos de venta individuales. Han preguntado al TRG que en el caso de asignar una contraprestación variable a una parte específica de un contrato, si esta asignación tiene que hacerse en función de los precios relativos de venta individuales:

• El TRG ha respondido que la atribución en base a los precios relativos de venta individuales no se requiere para cumplir con el objetivo de la asignación cuando corresponde a la atribución de una contraprestación variable a una parte específica de un contrato.

• Asignar una contraprestación variable basándose en el precio relativo de venta individual es el objetivo y el criterio general, pero hay excepciones (contraprestaciones variables y descuentos) que permiten realizar la asignación con otros criterios.

18 | Actualización contable Octubre 2015

A l ca n ce d e l o s a cuerd o s rel a ci o n a d o s co n ta rj eta s d e cré d i to

Se ha preguntado al TRG si los ingresos que obtienen los bancos procedentes de las comisiones de las tarjetas de crédito emitidas, están dentro del alcance de la nueva norma de reconocimientos de ingresos:

• Bajo US GAAP los ingresos procedentes de las tarjetas de crédito están dentro del alcance del ASC 310.

• Para los emisores NIIF, estos ingresos están dentro del alcance de la NIC 39 / NIIF 9 si son una parte integral del tipo de interés efectivo. En caso contrario, están dentro del alcance de la nueva norma de reconocimiento de ingresos.

• Esto supone un tratamiento distinto bajo US GAAP y NIIF.

A p l i ca ci ó n d el l í m i te en l a es ti m a ci ó n d e l a co n tra p res ta ci ó n v a ri a bl e

Se ha preguntado al TRG a qué importe habría que limitar un contraprestación variable con los siguientes escenarios de probabilidad:

Importe Probabilidad de ocurrencia

- 15%

50. 000 4 0%

100. 000 4 5%

En este tema no ha habido consenso, pues una parte de los miembros del TRG argumentan que sería 65.000 porque si hubiera varios contratos similares, ya que de media se obtendría ese importe por contrato. Otra parte de los miembros del TRG argumentan que sería 50.000 porque 65.000 no es un escenario posible, y además los 15.000 adicionales, no son altamente probable que ocurran (45%).

Al no haber consenso sobre este asunto, el TRG lo volverá a discutir en la siguiente reunión.

C o n tra to s term i n a d o s en l a f ech a d e tra n s i ci ó n Las entidades que opten por el enfoque modificado de transición retroactiva sólo tendrán que aplicar la nueva norma de reconocimiento de ingresos a los contratos que no estén completados en la fecha inicial de primera aplicación (la nueva norma considera un contrato completado cuando se han transferido los bienes y servicios):

• Los miembros del TRG no han llegado a un acuerdo y se han planteado si la intención de la norma es considerar que un contrato se ha completado a pesar de no haber registrado la totalidad del ingreso. Por ejemplo, en el caso que se hayan transferido los bienes y servicios, pero con las normas actuales se haya diferido el reconocimiento del ingreso porque el cobro no era probable.

• Al no haber consenso sobre este asunto, el TRG lo volverá a discutir en la siguiente reunión.

Contratos de seguros

El IASB ha continuado sus deliberaciones sobre el borrador para discusión de 2013 sobre contratos de seguros. En las distintas reuniones mantenidas entre junio y noviembre se han tomado las siguientes decisiones:

• Debate educativo, no concluyente, sobre distintos aspectos complejos relacionados con los contratos con participación en beneficios, como el nivel de agregación, la forma de presentar los resultados en la cuenta de pérdidas y ganancias y la transición aplicable a los mismos.

• Adopción de decisiones tentativas sobre los siguientes aspectos de los contratos con participación en beneficios:

• Adopción del enfoque de tarifa variable (absorción por el CSM de los cambios en la estimación de tarifas futuras a cobrar de los tomadores) para los contratos con participación en beneficios que cumplan ciertos criterios.

• Cómo reconocer el margen de servicio contractual (CSM) para el registro en la cuenta de pérdidas y ganancias bajo el enfoque de tarifa variable.

• Deliberación sobre tres posibles cambios en el actual borrador de la NIIF 4 - Fase II, para mitigar asimetrías contables y volatilidad en resultados que pudieran surgir en la aplicación de la NIIF 9 con anterioridad a la NIIF 4 - Fase II:

19Actualización contable Octubre 2015 |

• Permitir la aplicación de contabilidad tácita a la parte proporcional de los activos que cubran los contratos con participación en beneficios.

• Permitir la aplicación de contabilidad tácita a los contratos sin participación en beneficios.

• Permitir la realización de ajustes para compensar el efecto en la cuenta de resultados de aplicar la NIIF 9 a ciertas inversiones.

• Decisión de publicar un nuevo borrador para discusión de la NIIF 4 - Fase II, que permitirá a los aseguradores la opción de:

• Diferir la implementación de la NIIF 9 hasta el primero de los dos siguientes momentos: fecha de aplicación de la norma final de contratos de seguro o año 2021.

• Aplicar el enfoque de superposición (overlay approach) que da a los aseguradores la opción de eliminar de la cuenta de pérdidas y ganancias, traspasándolos a patrimonio (OCI), aquellos resultados producidos por diferencia entre el importe reconocido bajo la NIIF 9 y el que se hubiera reconocido en la cuenta de pérdidas y ganancias de seguir aplicando la NIC 39. Esta segunda opción sólo podrá aplicarse para aquellos activos financieros que cubran pasivos de seguros y que se hayan clasificado como activos financieros a valor razonable con cambios en la cuenta de pérdidas y ganancias (FVPL) de acuerdo con la NIIF 9 y que no estaban clasificados así de acuerdo con la NIC 39. Si se opta por esta opción deberá desglosarse esta información en las cuentas anuales.

La intención del IASB es publicar este borrador para discusión a finales de este año 2015, con fecha de implementación 2018, en línea con la fecha de aplicación efectiva de la NIIF 9.

20 | Actualización contable Octubre 2015

Normas e interpretaciones (y fecha de aplicación del IASB)

Publicación por el IASB

Opinión favorable del EFRAG

Opinión favorable del ARC

Publicación en el DOUE

Fecha de aplicación del reglamento UE

Nuevas normas

N I I F 14 : Cuentas regulatorias diferidas (aplicable el 1 de enero de 2016)

Ene-14

N I I F 15: Ingresos procedentes de contratos con clientes (aplicable el 1 de enero de 2018)

May-14 Mar-15

N I I F 9 : Instrumentos financieros (aplicable el 1 de enero de 2018) Jul-14 Sep-15

Modificaciones a normas ya existentes

N I C 19 : Planes de prestación definida - Contribuciones de los empleados (aplicable el 1 de julio de 2014)

Nov-13 Dic-13 Jun-14 Ene-15 Feb-15

Mejoras anuales a las NIIF del periodo 2011-2013 (aplicable el 1 de julio de 2014)

Dic-13 Mar-14 Ago-14 Dic-14 Ene-15

Mejoras anuales de las Normas del periodo 2010-2012 (aplicable el 1 de julio de 2014)

Dic-13 Mar-14 Ago-14 Ene-15 Feb-15

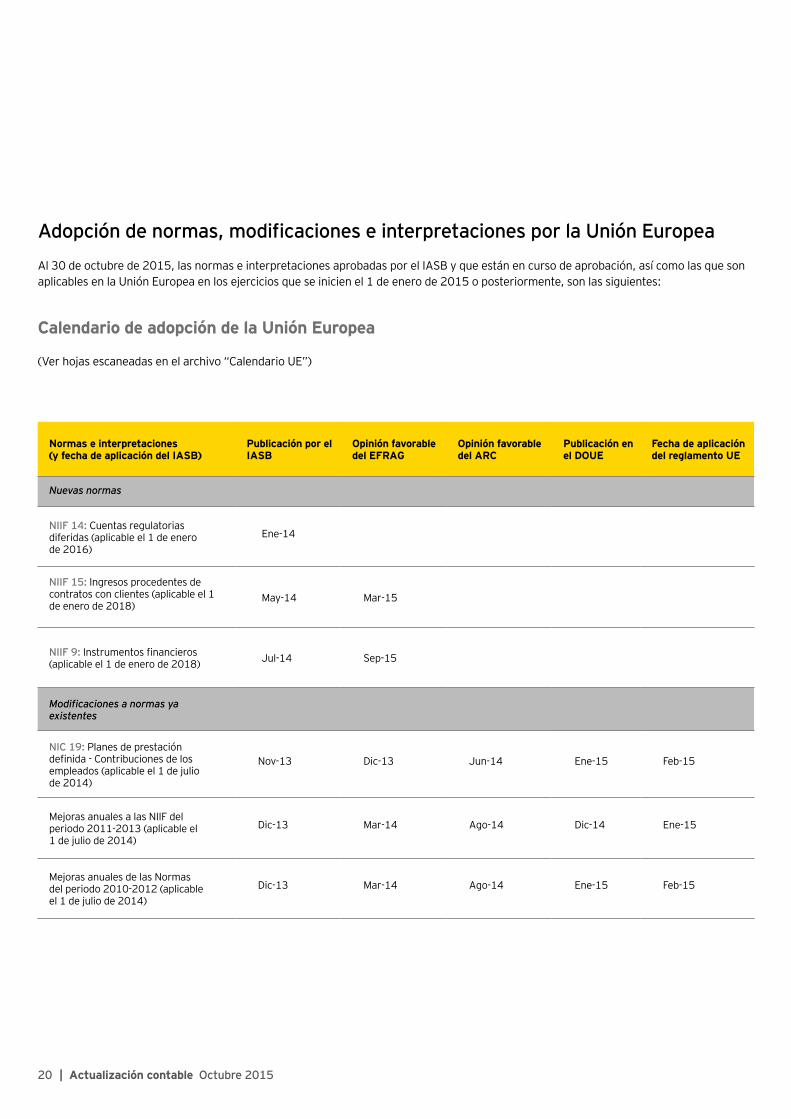

Adopción de normas, modificaciones e interpretaciones por la Unión EuropeaAl 30 de octubre de 2015, las normas e interpretaciones aprobadas por el IASB y que están en curso de aprobación, así como las que son aplicables en la Unión Europea en los ejercicios que se inicien el 1 de enero de 2015 o posteriormente, son las siguientes:

Calendario de adopción de la Unión Europea

(Ver hojas escaneadas en el archivo “Calendario UE”)

21Actualización contable Octubre 2015 |

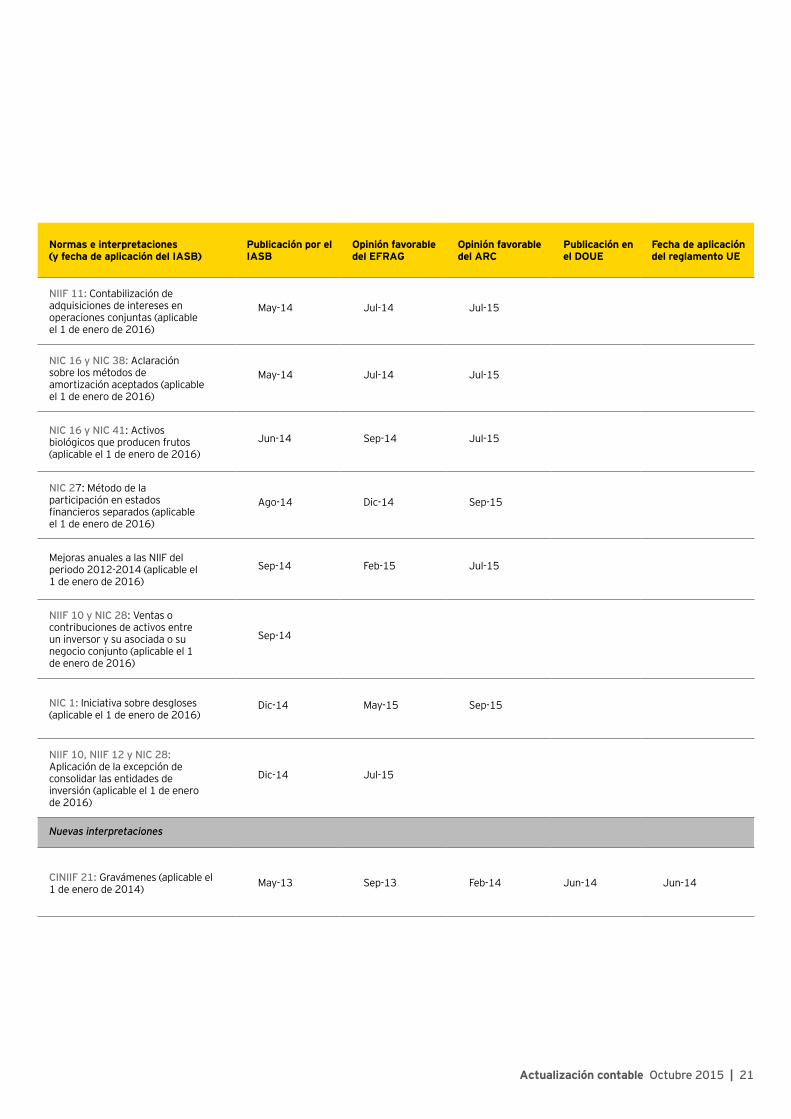

Normas e interpretaciones (y fecha de aplicación del IASB)

Publicación por el IASB

Opinión favorable del EFRAG

Opinión favorable del ARC

Publicación en el DOUE

Fecha de aplicación del reglamento UE

N I I F 11: Contabilización de adquisiciones de intereses en operaciones conjuntas (aplicable el 1 de enero de 2016)

May-14 Jul-14 Jul-15

N I C 16 y N I C 3 8 : Aclaración sobre los métodos de amortización aceptados (aplicable el 1 de enero de 2016)

May-14 Jul-14 Jul-15

N I C 16 y N I C 4 1: Activos biológicos que producen frutos (aplicable el 1 de enero de 2016)

Jun-14 Sep-14 Jul-15

N I C 27: Método de la participación en estados financieros separados (aplicable el 1 de enero de 2016)

Ago-14 Dic-14 Sep-15

Mejoras anuales a las NIIF del periodo 2012-2014 (aplicable el 1 de enero de 2016)

Sep-14 Feb-15 Jul-15

N I I F 10 y N I C 28 : Ventas o contribuciones de activos entre un inversor y su asociada o su negocio conjunto (aplicable el 1 de enero de 2016)

Sep-14

N I C 1: Iniciativa sobre desgloses (aplicable el 1 de enero de 2016)

Dic-14 May-15 Sep-15

N I I F 10, N I I F 12 y N I C 28 : Aplicación de la excepción de consolidar las entidades de inversión (aplicable el 1 de enero de 2016)

Dic-14 Jul-15

Nuevas interpretaciones

C I N I I F 21: Gravámenes (aplicable el 1 de enero de 2014) May-13 Sep-13 Feb-14 Jun-14 Jun-14

22 | Actualización contable Octubre 2015

Novedades contables que afectan a la aplicación del Plan General de ContabilidadP rep a ra d o p o r F ern a n d o N ubl a

R es o l uci ó n p a ra l a d eterm i n a ci ó n d el co s te d e p ro d ucci ó n

El ICAC ha publicado esta resolución en 2015 y es aplicable de forma prospectiva para los ejercicios que comiencen a partir del 1 de enero de 2015.

La resolución incluye normas para la valoración del inmovilizado material construido por la propia empresa y de las existencias, así como normas para la capitalización de los gastos financieros para estos dos tipos de activos y para otros activos que tengan un periodo de fabricación o de puesta en funcionamiento superior a un año.

A continuación pasamos a detallar aquellos aspectos novedosos o más destacables de la norma.

Coste de producción del inmovilizado

Para el inmovilizado se establece que deben ser capitalizados los gastos financieros devengados antes de la puesta en condiciones de funcionamiento correspondientes a deudas específicas o genéricas que sean directamente atribuibles a la adquisición, fabricación o construcción del inmovilizado, siempre que necesite un periodo de tiempo superior a un año para estar en condiciones de uso.

También se capitalizarán aquellas diferencias de cambio que sean asimilables a gastos financieros y las diferencias de cambio de deudas específicas que financian inmovilizado en moneda extranjera.

Adicionalmente, serán activables los gastos derivados de las pruebas que se realicen para conseguir que el activo se encuentre en condiciones de funcionamiento (integrado plenamente en el proceso productivo), neteando los ingresos que se obtengan por las ventas de los productos derivados de dichas pruebas. Si los ingresos exceden a los gastos, este importe reducirá el valor contable del activo.

La norma también establece qué gastos no son capitalizables durante el periodo de construcción o fabricación del inmovilizado,

entre los que se destacan los costes de formación del personal, salvo que sean necesarios para la instalación del activo, los costes de análisis de viabilidad, publicidad de lanzamiento y gastos promocionales, etc.

La norma da una serie de indicadores de cuando un inmovilizado se considera que se encuentra en funcionamiento, entre las que cabe destacar:

• Un activo se encuentra en condiciones de funcionamiento en el momento en el que el activo puede producir ingresos con regularidad.

• Esto ocurrirá generalmente cuando se haya completado la construcción física, aunque todavía tengan que llevarse a cabo trabajos administrativos, modificaciones o pruebas irrelevantes.

• Los activos con características económicas similares tendrán la misma fecha de puesta en funcionamiento.

• Por último, y en esto incluso regula aspectos aún no concluidos por el IASB, se presumirá que un inmovilizado ha entrado en funcionamiento cuando los ingresos generados en el periodo de pruebas excedan de los gastos devengados, incluida la propia amortización teórica.

Capitalización de gastos financieros

Se pueden capitalizar gastos financieros para los siguientes activos, siempre y cuando su periodo de fabricación o puesta en funcionamiento sea superior al año, sin considerar interrupciones:

• Inmovilizado material.

• Inversiones inmobiliarias.

• Inmovilizado intangible, excepto para las actividades de investigación.

• Existencias.

• Contratos de construcción.

23Actualización contable Octubre 2015 |

La capitalización de los gastos financieros se calculará sobre el valor promedio de dichos activos, incluyendo las capitalizaciones que se hubieran producido en ejercicios anteriores y deduciendo las subvenciones y donaciones.

Además, se capitalizarán las diferencias de cambio de fuentes de financiación específicas superiores al año, devengadas durante el periodo de construcción y que financien activos no monetarios en moneda extranjera.

La capitalización de gastos financieros se cancelará en aquellos periodos en los que se paralice la actividad de construcción, salvo que dichas paradas formen parte del proceso de producción.

En caso de terrenos y solares, no se interrumpirá la capitalización de intereses cuando queden disponibles para realizar la construcción.

Adicionalmente, se establece que el tipo de interés medio ponderado de la financiación genérica se obtiene mediante la división de los gastos financieros entre el valor medio de las deudas genéricas (excluyendo las específicas de otros activos), y se aplica sobre el valor medio de la inversión del periodo (excluyendo la financiada con financiación específica).

A efectos de este cálculo no se considera que los activos aptos para el cálculo puedan estar financiados con recursos propios.

Existencias

Como coste de producción de las existencias se establece que se ha de considerar el precio de adquisición de las materias primas y otros materiales consumibles y los costes directamente imputables a dichos bienes.

Adicionalmente, se debe incluir la parte que, razonablemente, corresponda de los costes indirectamente imputables a los bienes durante el periodo de construcción o fabricación y sean necesarios para la puesta en condiciones de venta, sin considerar los costes de subactividad, que se deben calcular considerando un nivel de utilización normal de los medios de producción.

También se incluirá la amortización de los gastos de investigación, cuando hayan sido objeto de capitalización.

Asimismo, formará parte del coste de producción:

• Las mermas derivadas del proceso de fabricación.

• Las obligaciones por desmantelamiento surgidas como consecuencia de la producción de existencias y no por la construcción de un activo.

Se admite utilizar los métodos de costes estándar y minorista, pero no como métodos alternativos, sino como métodos sustitutivos del coste medio y del coste ponderado, cuando no difieran significativamente de los mismos.

No se permite la utilización del método del valor de mercado para la valoración de los activos biológicos.

Tampoco se permite la capitalización de determinados costes, entre los que cabe destacar:

• Los de subactividad.

• Los de almacenamiento, a no ser que sean necesarios en el proceso de producción.

• Las mermas de los productos terminados.

• Los gastos de reubicación y traslado.

P ro y ecto d e res o l uci ó n s o bre el impuesto sobre beneficios

Este borrador fue presentado para comentarios por el ICAC el pasado mes de julio y aún no ha sido publicada la resolución definitiva.

24 | Actualización contable Octubre 2015

En el caso de que finalmente sea aprobado tal y como se emitió el borrador, lo más destacable o novedoso que incluye es lo siguiente:

• Una definición de lo que es un impuesto diferido mucho más cercana a la definición incluida en las NIIF, enfocada a las diferencias entre los valores fiscales y los valores contables de las partidas del balance.

• La obligación de reconocer el efecto financiero en los impuestos corrientes, si es significativo y no incluyen en su cálculo ya implícitamente un interés.

• Considerar las intenciones de la dirección sobre la forma en la que se espera recuperar el activo para determinar la base fiscal y el tipo impositivo a aplicar.

• Mantiene el periodo de 10 años como límite para el registro de los activos por impuesto diferido, aunque incluye la posibilidad de demostración en contrario para extender dicho periodo.

• No se considerará el efecto financiero en el registro contable de los impuestos diferidos, no obstante cuando el efecto pudiera ser significativo se deberá informar en la memoria de dicho efecto financiero.

• Serán objeto de registro como activos aquellos pagos o depósitos relacionados con reclamaciones fiscales cuya recuperación sea probable. Se considera que no están sujetos a la normativa de activos contingentes sino de activos fiscales.

Modificaciones derivadas de la Ley de A ud i to rí a d e C uen ta s

Modificaciones del Código de Comercio

A rtí cul o 3 4

Se permite la no obligatoriedad del estado de cambios en el patrimonio neto cuando lo establezca una disposición legal (anteriormente sólo se mencionaba el estado de flujos de efectivo). Esto supone modificar el contenido de las cuentas anuales abreviadas.

A rtí cul o 3 8 . bi s

La vigente redacción del artículo 38.bis del Código de Comercio únicamente permite aplicar el criterio del valor razonable a los activos y pasivos financieros que formen parte de una cartera de

25Actualización contable Octubre 2015 |

negociación, se califiquen como disponibles para la venta o sean derivados.

La nueva redacción permite valorar “activos y pasivos” al valor razonable dentro de los límites de la normativa europea. También se han eliminado las indicaciones sobre cómo reconocer los cambios de valor razonable de los instrumentos financieros (apartados 3, 4, y 5), mencionando que deberá indicarse el criterio.

Esto habría supuesto que la resolución sobre coste de producción hubiera permitido la valoración de los activos biológicos a su valor de venta, pero la publicación de la resolución fue anterior a la publicación de esta modificación.

A rtí cul o 3 9 , a p a rta d o 4

Los inmovilizados intangibles pasan a ser activos de vida útil definida. Cuando no pueda estimarse de manera fiable se amortizarán en un plazo de diez años, salvo que otra disposición legal o reglamentaria establezca un plazo diferente.

Salvo prueba en contrario, se presumirá que la vida útil del fondo de comercio es de diez años.

Este hecho hace que se modifique la LSC respecto a la dotación de la reserva indisponible equivalente al fondo de comercio.

A rtí cul o 4 3

Se referencia la dispensa de consolidar por razón de tamaño a los límites de la LSC, añadiendo el criterio de que no tenga la condición de entidad de interés público.

Se añaden los apartado 3 y 4 que no obligan a consolidar en los casos que no exista un interés significativo, no pueda obtenerse la información de manera justificada, la tenencia de acciones sea exclusivamente por objeto de su cesión posterior o existan restricciones severas para ejercer el control.

Modificaciones de la Ley de Sociedades de Capital

A rtí cul o 257 , a p a rta d o 4

El estado de cambios en el patrimonio neto no será obligatorio si puede formularse balance abreviado (la norma únicamente se refería al estado de flujos de efectivo).

A rtí cul o 26 0

Se ha introducido información adicional a revelar en la memoria:

• Contenido y características de las participaciones desiguales, y detalle de los derechos de cada clase de acciones.

• Acciones suscritas, adquisiciones y enajenaciones de acciones o participaciones propias, así como de las acciones o participaciones de la sociedad dominante.

• Acuerdos con terceros por garantías que no figuren en balance.

• Número medio de personas empleadas con discapacidad superior al 33%.

• Otras modificaciones al texto de la LSC, pero que venían incluidas en el contenido de la memoria fijado por el PGC.

Artículo 261

Se modifica la información a incluir en la memoria abreviada por los cambios introducidos en el apartado cinco del artículo 260, estos cambios se refieren básicamente a:

• Movimiento de las acciones propias o de la sociedad dominante.

• Personas contratadas con discapacidad (igual que la memoria normal).

• Al no existir estado de cambios en el patrimonio neto, se ha de informar sobre los movimientos en reservas por los instrumentos derivados de cobertura.

D i s p o s i ci ó n a d i ci o n a l d é ci m a