Acta Pleno Municipal Urgente celebrado el 28 de Junio · 1 un cinco de diciembre de 2005. acta de...

37

1 UN CINCO DE DICIEMBRE DE 2005. ACTA DE LA SESIÓN EXTRAORDINARIA CELEBRADA POR EL AYUNTAMIENTO PLENO CORRESPONDIENTE A VEINTIOCHO DE JUNIO DE 2013. En Jun siendo las trece treinta horas del día veintiocho de junio de 2013, se reúnen previa citación, en tiempo y forma, y bajo la presidencia del Sr. Alcalde-Presidente, D. José Antonio Rodríguez Salas y la asistencia de la Secretaria Interventora los Sres. Concejales que al margen se expresan, al objeto de celebrar sesión ordinaria por el Ayuntamiento Pleno, en primera convocatoria El Sr Alcalde da la bienvenida todos y todas La Presidencia declara abierta la sesión a la hora citada tratándose los asuntos que más abajo se relacionan e incluidos en el orden del día de la convocatoria. PRIMERO.- PRIMERO.-LECTURA Y APROBACIÓN, SI PROCEDE DEL ACTA ANTERIOR CORRESPONDIENTE A TRECE DE JUNIO DE 2013. Por el Sr Alcalde Presidente, se pregunta a los miembros de la Corporación si tienen que formular alguna observación al borrador del Acta de la sesión ordinaria celebrada con fecha trece de junio de 2013. No habiendo observaciones, queda aprobada el Acta de la sesión anterior correspondiente a trece de junio de 2013 por OCHO VOTOS A FAVOR Y DOS ABSTENCIONES (GRUPO IZQUIERDA UNIDA). SEGUNDO.-SOLICITUD EXCMA DIPUTACIÓN `PROVINCIAL GRANADA EN RED 2013. Por el sr alcalde se da cuenta de las propuestas presentadas para Plan Provincial de Cooperación a las obras y servicios municipales, para los ejercicio 2014/2015 así como fichas modelo las prioridades y prioridad que se le asigna a cada programa. Sin más debate los grupos municipales muestran su conformidad con la propuesta y sometido a votación la Corporación por unanimidad, esto es diez votos a favor, ninguno en contra y ninguna abstención, ACUERDA: SEÑORES ASISTENTES SR. ALCALDE –PRESIDENTE José Antonio Rodríguez Salas SRES. CONCEJALES: GRUPO SOCIALISTA D. Luís Puertas García. Doña Aurora Suárez Muñoz Doña María Ángeles Cano Cuesta Doña María del Pilar Pérez Villén D. Francisco Valdivieso González GRUPO POPULAR D. Rogelio Palomino Santana. Doña Piedad Olmedo Guzmán GRUPO IZQUIERDA UNIDA Doña Ana Martin Fuentes Doña Trinidad García Sánchez CONCEJALA NO ADSCRITA No asiste SECRETARIA-INTERVENTORA: Doña Isabel Camacho Rebollo.

Transcript of Acta Pleno Municipal Urgente celebrado el 28 de Junio · 1 un cinco de diciembre de 2005. acta de...

1

UN CINCO DE DICIEMBRE DE 2005.

ACTA DE LA SESIÓN EXTRAORDINARIA CELEBRADA POR EL AYUNTAMIENTO PLENO CORRESPONDIENTE A VEINTIOCHO DE JUNIO DE 2013.

En Jun siendo las trece treinta horas del día veintiocho de junio de 2013, se reúnen previa citación, en tiempo y forma, y bajo la presidencia del Sr. Alcalde-Presidente, D. José Antonio Rodríguez Salas y la asistencia de la Secretaria Interventora los Sres. Concejales que al margen se expresan, al objeto de celebrar sesión ordinaria por el Ayuntamiento Pleno, en primera convocatoria El Sr Alcalde da la bienvenida todos y todas La Presidencia declara abierta la sesión a la hora citada tratándose los asuntos que más abajo se relacionan e incluidos en el orden del día de la convocatoria. PRIMERO.- PRIMERO.-LECTURA Y APROBACIÓN, SI PROCEDE DEL ACTA ANTERIOR CORRESPONDIENTE A TRECE DE JUNIO DE 2013. Por el Sr Alcalde Presidente, se pregunta a los miembros de la Corporación si tienen que formular alguna observación al borrador del Acta de la sesión ordinaria celebrada con fecha trece de junio de 2013.

No habiendo observaciones, queda aprobada el Acta de la sesión anterior correspondiente a trece de junio de 2013 por OCHO VOTOS A FAVOR Y DOS ABSTENCIONES (GRUPO IZQUIERDA UNIDA). SEGUNDO.-SOLICITUD EXCMA DIPUTACIÓN `PROVINCIAL GRANADA EN RED 2013. Por el sr alcalde se da cuenta de las propuestas presentadas para Plan Provincial de Cooperación a las obras y servicios municipales, para los ejercicio 2014/2015 así como fichas modelo las prioridades y prioridad que se le asigna a cada programa. Sin más debate los grupos municipales muestran su conformidad con la propuesta y sometido a votación la Corporación por unanimidad, esto es diez votos a favor, ninguno en contra y ninguna abstención, ACUERDA:

SEÑORES ASISTENTES SR. ALCALDE –PRESIDENTE José Antonio Rodríguez Salas SRES. CONCEJALES: GRUPO SOCIALISTA D. Luís Puertas García. Doña Aurora Suárez Muñoz Doña María Ángeles Cano Cuesta Doña María del Pilar Pérez Villén D. Francisco Valdivieso González GRUPO POPULAR D. Rogelio Palomino Santana. Doña Piedad Olmedo Guzmán GRUPO IZQUIERDA UNIDA Doña Ana Martin Fuentes Doña Trinidad García Sánchez CONCEJALA NO ADSCRITA No asiste SECRETARIA-INTERVENTORA: Doña Isabel Camacho Rebollo.

2

Primero.- Aprobar el Plan Provincial de Cooperación a las obras y servicios municipales, para los ejercicio 2014/2015 así como fichas modelo las prioridades y prioridad que se le asigna a cada programa, de conformidad con el expediente practicado al efecto. Segundo.- Remitir el presente acuerdo a la Excma. Diputación Provincial a los efectos oportunos. TERCERO.- PLAN ECONOMICO-FINANCIERO SEGÚN LO DISPUESTO POR EL ARTÍCULO 21 DE LA LEY ORGÁNICA 2/2012). Por el Sr. alcalde se procede a dar turno de palabra a los distintos grupos municipales. Por parte del Grupo Izquierda Unida se expone que su grupo No se va a pronunciar y que van a votar en contra, así como que ya harán llegar las observaciones si las hay. Por el Grupo Popular se expone por D. Rogelio Palomino que están conformes con el ajuste económico puesto que no repercute en el trabajo y sobre todo en una subida de impuestos y que habrá que ajustar en lo que haga falta, anunciando su abstención en el presente punto. El Sr Alcalde explica que se ha formulado mediante un rigoroso estudio. Según las circunstancias si se incrementa la basura habrá ciudadanos que no notarán la subida pero otros como los pensionistas si que lo iban a notar. La propuesta es reducir dos días la recogida de basura y así disminuir los costes. Serían martes y jueves, que es lo que se suele hacer en Europa, en que se recoge cuatro días y hay que adaptarse a las circunstancias. Los trabajadores municipales también le preocupan, expone el Sr. Alcalde, y mantener los servicios con el plus añadido de la inmediatez en la prestación del servicio. Y además prestado el trabajo con un cariño especial por ser del propio Ayuntamiento. A una empresa privada le daría igual se preste mejor o peor y con el plan de estabilidad presupuestaria se cubrirían todos los servicios. Sometido el asunto a votación la Corporación por seis votos a favor (grupo socialista) dos abstenciones (grupo popular) y dos en contra (grupo Izquierda Unida) ACUERDA: PRIMERO.- APROBAR EL PLAN ECONÓMICO FINANCIERO DEL AYUNTAMIENTO PARA EL EJERCICIO ANUAL DE ACUERDO CON LO ESTABLECIDO EN EL ART. 24 DE LA L.O. 2/2012 DE 27 DE ABRIL, DE ESTABILIDAD PRESUPUESTARIA Y SOSTENIBILIDAD FINANCIERA CUYO TEXTO ES EL SIGUIENTE: PLAN DE AJUSTE ECONÓMICO - FINANCIERO DEL AYUNTAMIENTO DE JUN 2013 PARA CORRECCIÓN DE LAS NECESIDADES DE FINANCIACIÓN DERIVADAS DE LA LIQUIDACIÓN DEL PRESUPUESTO 2012 PARA EL CUMPLIMIENTO DE LO DISPUESTO EN LA LEY ORGÁNICA 2/2012, DE 27 DE ABRIL, DE ESTABILIDAD PRESUPUESTARIA Y SOSTENIBILIDAD FINANCIERA.

3

ANEXO Informe de la Intervención General Municipal en relación con la evolución sobre el cumplimiento del objetivo de estabilidad presupuestaria de la liquidación del presupuesto del ejercicio 2012 del Excmo. Ayuntamiento de JUN.

PLAN ECONÓMICO FINANCIERO 2013 DEL AYUNTAMIENTO DE JUN (GRANADA)

DIAGNÓSTICO DE LA SITUACIÓN ACTUAL

EL RESULTADO DE LA EVALUACIÓN DEL OEP EN EL PROYECTO DE LIQUIDACIÓN DEL PRESUPUESTO GENERAL DE LA ENTIDAD EJERCICIO 2012, ES EL SIGUIENTE: NECESIDAD DE FINANCIACIÓN POR IMPORTE DE -397.181,71 RESULTADO DE LA EVALUACIÓN: INCUMPLE EL OEP (EQUILIBRIO O SUPERÁVIT). EN CONSECUENCIA, SE PRECISA LA ELABORACIÓN DE UN PLAN ECONÓMICO-FINANCIERO. PRIMERO.- Normativa aplicable.

Constitución Española (Artículo 135) Reglamento (CE) Nº 2223/96 del Consejo de la Unión Europea, de 25 de junio de 1996, relativo al Sistema Europeo de Cuentas Nacionales y Regionales (SEC 95) Real Decreto Legislativo 2/2004, de 5 de marzo, Texto Refundido de la Ley Reguladora de las Haciendas Locales Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera Real Decreto 1463/2007, de 2 de noviembre, por el que se aprueba el Reglamento de desarrollo de la Ley 18/2001, de 12 de diciembre, de Estabilidad Presupuestaria, en su aplicación a las entidades locales Real Decreto 500/1990, de 20 de abril, por el que se desarrolla el capítulo primero del título sexto de la Ley 39/88, en materia de presupuestos (RP) Orden de 20 de septiembre de 1989, por la que se establece la estructura de los presupuestos de las Entidades Locales (OEP) Orden de 1 de octubre de 2012, por el que se desarrollan las obligaciones de suministro de información previstas en la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera. Bases de Ejecución del Presupuesto (BEP)

Estabilidad presupuestaria. La normativa aplicable regula el déficit o superávit no financiero y a través de éste el

endeudamiento, todo ello medido en términos de contabilidad nacional según el SEC-95, que entiende por déficit o por superávit público la necesidad o capacidad de financiación.

En definitiva, cuando hablamos de equilibrio o déficit cero del presupuesto significa que la suma de los capítulos I a VII de ingresos es igual a la suma de los capítulos I a VII de gastos. Si la suma de los capítulos de ingresos respecto de la de gastos fuese mayor habrá superávit (capacidad de financiación) y si es menor habrá déficit (necesidad de financiación).

Resulta lo mismo, pero trasladado a la parte financiera, que los ingresos financieros, suma Capítulos VIII y IX de ingresos, no sea mayor, que los gastos financieros, suma capítulos VIII y IX de gastos.

4

Así pues, con los datos arriba indicados, resulta que el proyecto de presupuesto del Ayuntamiento para el ejercicio 2011 incumple con los criterios de estabilidad presupuestaria, en los términos previstos en el Texto Refundido de la Ley General de Estabilidad Presupuestaria, pues la suma de los ingresos no financieros distribuidos en los capítulos 1 a 7 del estado de ingresos, 2.020.445,84 € , es inferior a la suma de gastos no financieros distribuidos en los capítulos 1 a 7 del estado de gastos; 2.337.992,15 € Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera. CAPÍTULO-IV Medidas preventivas, correctivas y coercitivas Sección 1 Medidas preventivas Artículo 18 Medidas automáticas de prevención 1. Las Administraciones Públicas harán un seguimiento de los datos de ejecución presupuestaria y ajustarán el gasto público para garantizar que al cierre del ejercicio no se incumple el objetivo de estabilidad presupuestaria. 2. Cuando el volumen de deuda pública se sitúe por encima del 95 por ciento de los límites establecidos en el artículo 13.1 de esta Ley, las únicas operaciones de endeudamiento permitidas a la Administración Pública correspondiente serán las de tesorería 3. El Gobierno, en caso de proyectar un déficit en el largo plazo del sistema de pensiones, revisará el sistema aplicando de forma automática el factor de sostenibilidad en los términos y condiciones previstos en la Ley 27/2011, de 1 de agosto, sobre actualización, adecuación y modernización del sistema de Seguridad Social.

Artículo 19 Advertencia de riesgo de incumplimiento

1. En caso de apreciar un riesgo de incumplimiento del objetivo de estabilidad presupuestaria, del objetivo de deuda pública o de la regla de gasto de las Comunidades Autónomas o de las Corporaciones Locales, el Gobierno, a propuesta del Ministro de Hacienda y Administraciones Públicas, formulará una advertencia motivada a la Administración responsable previa audiencia a la misma. Formulada la advertencia el Gobierno dará cuenta de la misma para su conocimiento al Consejo de Política Fiscal y Financiera, si la advertida es una Comunidad Autónoma, y a la Comisión Nacional de Administración Local, si es una Corporación Local. Dicha advertencia se hará pública para general conocimiento.

2. La Administración advertida tendrá el plazo de un mes para adoptar las medidas necesarias para evitar el riesgo, que serán comunicadas al Ministerio de Hacienda y Administraciones Públicas. Si no se adoptasen las medidas o el Ministro de Hacienda y Administraciones Públicas aprecia que son insuficientes para corregir el riesgo, se aplicarán las medidas correctivas previstas en los artículos 20 y 21 y 25, apartado 1.a).

Sección 2 Medidas correctivas

Artículo 20 Medidas automáticas de corrección

1. En el supuesto en que el Gobierno, de acuerdo con los informes a que se refiere el artículo 17 de esta ley, constate que existe incumplimiento del objetivo de estabilidad presupuestaria o de deuda pública todas las operaciones de endeudamiento de la Comunidad Autónoma incumplidora precisarán de autorización del Estado. Esta autorización podrá realizarse de forma gradual por tramos.

5

No obstante, si la Comunidad Autónoma hubiera presentado un plan económico-financiero considerado idóneo por el Consejo de Política Fiscal y Financiera, las operaciones de crédito a corto plazo que no sean consideradas financiación exterior no precisarán de autorización del Estado. 2. En los supuestos de incumplimiento del objetivo de estabilidad presupuestaria o de deuda pública de las Corporaciones Locales incluidas en el ámbito subjetivo definido en los artículos 111 y 135 del Texto Refundido de la Ley Reguladora de las Haciendas Locales, todas las operaciones de endeudamiento a largo plazo de la corporación local incumplidora, precisarán autorización del Estado o en su caso de la Comunidad Autónoma que tenga atribuida la tutela financiera. 3. En los supuestos de incumplimiento del objetivo de estabilidad presupuestaria, de deuda pública o de la regla de gasto, la concesión de subvenciones o la suscripción de convenios por parte de la Administración Central con Comunidades Autónomas incumplidoras precisará, con carácter previo a su concesión o suscripción, informe favorable del Ministerio de Hacienda y Administraciones Públicas. Estas medidas se aplicarán también en caso de formulación de la advertencia previa prevista en el artículo 19 de esta Ley.

Artículo 21 Plan económico-financiero

1. En caso de incumplimiento del objetivo de estabilidad presupuestaria, del objetivo de deuda pública o de la regla de gasto, la administración incumplidora formulará un plan económico-financiero que permita en un año el cumplimiento de los objetivos o de la regla de gasto, con el contenido y alcance previstos en este artículo.

2. El plan económico-financiero contendrá como mínimo la siguiente información:

a) Las causas del incumplimiento del objetivo establecido o, en su caso, del incumplimiento de la regla de gasto. b) Las previsiones tendenciales de ingresos y gastos, bajo el supuesto de que no se producen cambios en las políticas fiscales y de gastos. c) La descripción, cuantificación y el calendario de aplicación de las medidas incluidas en el plan, señalando las partidas presupuestarias o registros extrapresupuestarios en los que se contabilizarán. d) Las previsiones de las variables económicas y presupuestarias de las que parte el plan, así como los supuestos sobre los que se basan estas previsiones, en consonancia con lo contemplado en el informe al que se hace referencia en el apartado 5 del artículo 15. e) Un análisis de sensibilidad considerando escenarios económicos alternativos.

3. En caso de estar incursos en Procedimiento de Déficit Excesivo de la Unión Europea o de otros mecanismos de supervisión europeos, el plan deberá incluir cualquier otra información adicional exigida.

Artículo 22 Plan de reequilibrio

1. La administración que hubiera incurrido en los supuestos previstos en el artículo 11.3 de esta Ley, presentará un plan de reequilibrio que, además de incluir lo dispuesto en el apartado 2 del artículo 21, recogerá la senda prevista para alcanzar el objetivo de estabilidad presupuestaria, desagregando la evolución de los ingresos y los gastos, y de sus principales partidas, que permiten cumplir dicha senda.

2. La administración que hubiera incurrido en los supuestos previstos en el artículo 13.3 de esta Ley, presentará un plan de reequilibrio que, además de incluir lo dispuesto en el apartado 2 del artículo 21, recogerá la siguiente información:

a) La senda prevista para alcanzar el objetivo de deuda pública, desagregando los factores de evolución que permiten el cumplimiento de la misma.

b) Un análisis de la dinámica de la deuda pública que incluirá, además de las variables que determinan su evolución, otros factores de riesgo y un análisis de la vida media de la deuda.

3. En caso de estar incursos en Procedimiento de Déficit Excesivo de la Unión Europea o de otros mecanismos de supervisión europeos, el plan deberá incluir cualquier otra información adicional exigida. Artículo 23 Tramitación y seguimiento de los planes económico-financieros y de los planes de reequilibrio

6

1. Los planes económico-financieros y los planes de reequilibrio serán presentados ante los órganos contemplados en los apartados siguientes en el plazo máximo de un mes desde que se constate el incumplimiento o se aprecien las circunstancias previstas en el artículo 11.3, respectivamente. Estos planes deberán ser aprobados por dichos órganos en el plazo máximo de dos meses desde su presentación y su puesta en marcha no podrá exceder de tres meses desde la constatación del incumplimiento o de la apreciación de las circunstancias previstas en el artículo 11.3.

2. El plan económico-financiero y el plan de reequilibrio de la Administración central será elaborado por el Gobierno, a propuesta del Ministro de Hacienda y Administraciones Públicas, y se remitirá a las Cortes Generales para su aprobación, siguiendo el procedimiento establecido en el artículo 15.6 de esta Ley.

3. Los planes económico-financieros y los planes de reequilibrio elaborados por las Comunidades Autónomas serán remitidos al Consejo de Política Fiscal y Financiera, que comprobará la idoneidad de las medidas incluidas y la adecuación de sus previsiones a los objetivos que se hubieran fijado. A efectos de valorar esta idoneidad, se tendrá en cuenta el uso de la capacidad normativa en materia fiscal.

Si el Consejo de Política Fiscal y Financiera considerase que las medidas contenidas en el plan presentado no garantizan la corrección de la situación de desequilibrio, requerirá a la Comunidad Autónoma afectada la presentación de un nuevo plan.

Si la Comunidad Autónoma no presenta el nuevo plan en el plazo requerido o el Consejo considera que las medidas contenidas en el mismo no son suficientes para alcanzar los objetivos, se aplicarán las medidas coercitivas previstas en el artículo 25.

4. Los planes económico-financieros elaborados por las Corporaciones Locales deberán estar aprobados por el Pleno de la Corporación. Los correspondientes a las corporaciones incluidas en el ámbito subjetivo definido en los artículos 111 y 135 del Texto Refundido de la Ley Reguladora de las Haciendas Locales serán remitidos al Ministerio de Hacienda y Administraciones Públicas para su aprobación definitiva y seguimiento, salvo en el supuesto de que la Comunidad Autónoma en cuyo territorio se encuentre la Corporación Local tenga atribuida en su Estatuto de Autonomía la competencia de tutela financiera sobre las entidades locales. En este último supuesto el plan será remitido a la correspondiente Comunidad Autónoma, la cual será la responsable de su aprobación y seguimiento. La Comunidad Autónoma deberá remitir información al Ministerio de Hacienda y Administraciones Públicas de dichos planes y de los resultados del seguimiento que efectúe sobre los mismos. Los planes económico-financieros se remitirán para su conocimiento a la Comisión Nacional de Administración Local. Se dará a estos planes la misma publicidad que la establecida por las leyes para los Presupuestos de la entidad. 5. El Ministerio de Hacienda y Administraciones Públicas dará publicidad a los planes económico-financieros, a los planes de reequilibrio y a la adopción efectiva de las medidas aprobadas con un seguimiento del impacto efectivamente observado de las mismas.

Artículo 24 Informes de seguimiento de los planes económico-financieros y de los planes de reequilibrio

1. El Ministerio de Hacienda y Administraciones Públicas, elaborará, trimestralmente, un informe de seguimiento de la aplicación de las medidas contenidas en los planes económico-financieros y los planes de reequilibrio en vigor, para lo cual recabará la información necesaria. 2. El Ministro de Hacienda y Administraciones Públicas remitirá dicho informe al Consejo de Política Fiscal y Financiera de las Comunidades Autónomas y a la Comisión Nacional de Administración Local, en sus ámbitos respectivos de competencia, a efectos de conocimiento sobre el seguimiento de dichos planes. 3. En el caso de que en los informes de seguimiento se verifique una desviación en la aplicación de las medidas, el Ministro de Hacienda y Administraciones Públicas requerirá a la Administración responsable para que justifique dicha desviación, aplique las medidas o, en su caso, incluya nuevas medidas que garanticen el cumplimiento del objetivo de estabilidad. Si en el informe del trimestre siguiente a aquel en el que se ha efectuado el requerimiento, el Ministerio de Hacienda y Administraciones Públicas verifica que persiste el incumplimiento del objetivo de estabilidad, se aplicarán las medidas coercitivas del artículo 25.

7

4. En las Corporaciones Locales el informe de seguimiento se efectuará semestralmente, en relación a las entidades incluidas en el ámbito subjetivo de los artículos 111y 135 del texto refundido de la Ley Reguladora de las Haciendas Locales, por el Ministerio de Hacienda y Administraciones Públicas, o en su caso, por la Comunidad Autónoma que ejerza la tutela financiera. En caso de que el informe verifique que no se ha dado cumplimiento a las medidas incluidas en el plan y ello motivara el incumplimiento del objetivo de estabilidad, se aplicarán las medidas coercitivas previstas en el artículo 25. 5. Los informes a los que se refiere este artículo se publicarán para general conocimiento. LA SECRETARIA INTERVENTORA. Isabel Camacho Rebollo

I. RELACIÓN DE ENTIDADES DEPENDIENTES.

De acuerdo con el artículo 20.a del Reglamento de desarrollo de la Ley 18/2001 de Estabilidad Presupuestaria, en su aplicación a las entidades locales, aprobado por Real Decreto 1463/2007, de 2 de noviembre, el plan económico-financiero ha de contener una relación de entidades dependientes que haga mención expresa a la forma jurídica, participación total o parcial en la misma, directa o indirecta, y delimitación sectorial de cada una de ellas de acuerdo con el Sistema Europeo de Cuentas Nacionales y Regionales. (SEC). En la actualidad este Ayuntamiento no tiene entidades dependientes, al haberse liquidado en 2011 la empresa, Sociedad Anónima con 100% de capital Municipal. PROJUNSA.

II. INFORME DE EVALUACIÓN DEL INCUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD.

El artículo 20.b del Reglamento de desarrollo de la Ley de Estabilidad Presupuestaria en su artículo 20 establece que el plan económico financiero contendrá el informe de evaluación del incumplimiento del objetivo de estabilidad emitido por la intervención municipal, el cual se adjunta en el presente expediente. PRIMERO.- Normativa aplicable.

Constitución Española (Artículo 135) Reglamento (CE) Nº 2223/96 del Consejo de la Unión Europea, de 25 de junio de 1996, relativo al Sistema Europeo de Cuentas Nacionales y Regionales (SEC 95) Real Decreto Legislativo 2/2004, de 5 de marzo, Texto Refundido de la Ley Reguladora de las Haciendas Locales Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera Real Decreto 1463/2007, de 2 de noviembre, por el que se aprueba el Reglamento de desarrollo de la Ley 18/2001, de 12 de diciembre, de Estabilidad Presupuestaria, en su aplicación a las entidades locales Real Decreto 500/1990, de 20 de abril, por el que se desarrolla el capítulo primero del título sexto de la Ley 39/88, en materia de presupuestos (RP) Orden de 20 de septiembre de 1989, por la que se establece la estructura de los presupuestos de las Entidades Locales (OEP) Orden de 1 de octubre de 2012, por el que se desarrollan las obligaciones de suministro de información previstas en la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera. Bases de Ejecución del Presupuesto (BEP)

SEGUNDO.- Estabilidad presupuestaria. La normativa aplicable regula el déficit o superávit no financiero y a través de éste el

endeudamiento, todo ello medido en términos de contabilidad nacional según el SEC-95, que

8

entiende por déficit o por superávit público la necesidad o capacidad de financiación. En definitiva, cuando hablamos de equilibrio o déficit cero del presupuesto significa que

la suma de los capítulos I a VII de ingresos es igual a la suma de los capítulos I a VII de gastos. Si la suma de los capítulos de ingresos respecto de la de gastos fuese mayor habrá superávit (capacidad de financiación) y si es menor habrá déficit (necesidad de financiación).

Resulta lo mismo, pero trasladado a la parte financiera, que los ingresos financieros, suma Capítulos VIII y IX de ingresos, no sea mayor, que los gastos financieros, suma capítulos VIII y IX de gastos. Así pues, con los datos arriba indicados, resulta que el proyecto de presupuesto del Ayuntamiento para el ejercicio 2011 incumple con los criterios de estabilidad presupuestaria, en los términos previstos en el Texto Refundido de la Ley General de Estabilidad Presupuestaria, pues la suma de los ingresos no financieros distribuidos en los capítulos 1 a 7 del estado de ingresos, 2.020.445,84 € , es inferior a la suma de gastos no financieros distribuidos en los capítulos 1 a 7 del estado de gastos; 2.337.992,15 €

EQUIVALENCIA ENTRE EL SALDO DEL PRESUPUESTO Y EL SALDO DE CONTABILIDAD NACIONAL CONCEPTOS 2012 1 Ingresos no financieros (capítulos 1 a 7) 2.020.445,84 2 Gastos no financieros (capítulos 1 a 7) 2.337.992,15

3 Superávit (+) ó déficit (-) no financiero del Presupuesto (1-2)

-317.546,31

4 Ajustes -79.635,40 Gastos (ver anexo I) 467.321,33 Ingresos (ver anexo I) -546.956,73 5 Capacidad (+) ó necesidad (-) de financiación (3+4) -397.181,71 En porcentaje de Ingresos no financieros (5/1) -19,66%

Dado que el resultado del presente informe de evaluación es de cumplimiento, el presente

informe se debe remitir, a la Delegación Provincial de Economía y Hacienda en el plazo máximo de 15 días hábiles desde el conocimiento del Pleno. Este es el parecer de la Secretaria Interventora que suscribe, que se somete a cualquier otro mejor fundado en derecho y al superior criterio de la Corporación, que adoptará el acuerdo más conveniente para los intereses municipales. TERCERO.- Que el órgano competente para su aprobación es la Alcaldía Presidencia del Ayuntamiento. CUARTO.- Que de la Liquidación del ejercicio 2.012, una vez aprobada por la Alcaldía, se deberá dar cuenta al Ayuntamiento Pleno, de conformidad con lo señalado en el artículo 193.4 del indicado Texto Refundido de la Ley Reguladora de las Haciendas Locales, así como su posterior remisión a la Administración del Estado y de la Comunidad Autónoma.

INFORME SOBRE ESTABILIDAD PRESUPUESTARIA DE LA LIQUIDACIÓN DEL PRESUPUESTO DEL EJERCICIO 2012 DEL AYUNTAMIENTO DE JUN. EL RESULTADO DE LA EVALUACIÓN DEL OEP EN EL PROYECTO DE LIQUIDACIÓN DEL PRESUPUESTO GENERAL DE LA ENTIDAD EJERCICIO 2012, ES EL SIGUIENTE: NECESIDAD DE FINANCIACIÓN POR IMPORTE DE -397.181,71 RESULTADO DE LA EVALUACIÓN: INCUMPLE EL OEP (EQUILIBRIO O SUPERÁVIT).

9

EN CONSECUENCIA, SE PRECISA LA ELABORACIÓN DE UN PLAN ECONÓMICO-FINANCIERO. LA SECRETARIA INTERVENTORA. Isabel Camacho Rebollo

ESTABILIDAD PRESUPUESTARIA. La normativa aplicable regula el déficit o superávit no financiero y a través de éste el

endeudamiento, todo ello medido en términos de contabilidad nacional según el SEC-95, que entiende por déficit o por superávit público la necesidad o capacidad de financiación.

En definitiva, cuando hablamos de equilibrio o déficit cero del presupuesto significa que la suma de los capítulos I a VII de ingresos es igual a la suma de los capítulos I a VII de gastos. Si la suma de los capítulos de ingresos respecto de la de gastos fuese mayor habrá superávit (capacidad de financiación) y si es menor habrá déficit (necesidad de financiación).

Resulta lo mismo, pero trasladado a la parte financiera, que los ingresos financieros, suma Capítulos VIII y IX de ingresos, no sea mayor, que los gastos financieros, suma capítulos VIII y IX de gastos. Así pues, con los datos arriba indicados, resulta que el proyecto de presupuesto del Ayuntamiento para el ejercicio 2011 incumple con los criterios de estabilidad presupuestaria, en los términos previstos en el Texto Refundido de la Ley General de Estabilidad Presupuestaria, pues la suma de los ingresos no financieros distribuidos en los capítulos 1 a 7 del estado de ingresos, 2.020.445,84 € , es inferior a la suma de gastos no financieros distribuidos en los capítulos 1 a 7 del estado de gastos; 2.337.992,15 € CAPÍTULOS I A IX DE INGRESOS 2.883.883,11 €

CAPÍTULOS I A IX DE GASTOS 2.404.658,83 €

DIFERENCIA 479.224,28 € CAPÍTULOS I A VII DE INGRESOS 2.020.445,84 CAPÍTULOS I A VII DE GASTOS 2.337.992,15 DIFERENCIA -317.546,31 1. El objetivo de estabilidad presupuestaria viene expresado en términos de contabilidad

nacional; es decir, se aplican los criterios metodológicos del Sistema europeo de cuentas (SEC 95). Para determinar el cumplimiento del OEP en el Presupuesto General de la Entidad Ejercicio 2012, se hace necesario establecer la equivalencia entre el saldo del presupuesto por “operaciones no financieras” y el saldo de contabilidad nacional (capítulos I a VII). Los AJUSTES que se van a realizar, como consecuencia de las diferencias de criterio entre la contabilidad presupuestaria y la contabilidad nacional, se refieren a los siguientes supuestos: a) Diferencias de ejecución en el Presupuesto de gastos. Responden al grado de realización

que se estima del gasto (ORN) Base de cálculo: Liquidación del Presupuesto del último ejercicio (utilizaremos año

2011-12) Justificación del ajuste: La serie de estadísticas municipales de “ejecución del

presupuesto de gastos” por operaciones corrientes, ponen de manifiesto la existencia de “ahorros” (créditos no gastados en el ejercicio)

Valoración: Estos créditos no se considerarán gastos en contabilidad nacional (criterios SEC 95)

10

b) Diferencias de ejecución en el Presupuesto de ingresos. Responden al grado de realización que se estima del ingreso (DRN) Base de cálculo: Liquidación del Presupuesto del último ejercicio (utilizaremos año

2011-12) Justificación del ajuste: La serie de estadísticas municipales de “ejecución del

presupuesto de ingresos” y el análisis de las bases utilizadas para la cuantificación de las previsiones de ingresos por operaciones corrientes, ponen de manifiesto la existencia de “incumplimientos” y su inadecuada justificación (en los municipios suele ser muy normal incrementar las previsiones de ingresos con la única finalidad de presentar equilibrado el presupuesto)

Valoración: Estos excesos de previsión no se considerarán ingresos en contabilidad nacional (criterios del SEC 95)

c) Dotación presupuestaria para reconocimientos extrajudicial de crédito. Existe una consignación presupuestaria de 0 euros en el capítulo II del Presupuesto de gastos del Ejercicio 2012, para posibilitar el reconocimiento de obligaciones de ejercicios cerrados (facturas en el cajón): No se consideran gastos en contabilidad nacional (criterio de devengo)

2. La evaluación del cumplimiento del objetivo de estabilidad presupuestaria del Presupuesto de cada uno de los agentes que integran la Entidad local (INDIVIDUAL), una vez realizados los ajustes que se indican los anexos I y II , presenta los siguientes resultados:

EQUIVALENCIA ENTRE EL SALDO DEL PRESUPUESTO Y EL SALDO DE CONTABILIDAD NACIONAL CONCEPTOS 2012

1 Ingresos no financieros (capítulos 1 a 7) 2.020.445,84 2 Gastos no financieros (capítulos 1 a 7) 2.337.992,15

3 Superávit (+) ó déficit (-) no financiero del Presupuesto (1-2) -317.546,31

4 Ajustes -79.635,40 Gastos (ver anexo I) 467.321,33 Ingresos (ver anexo I) -546.956,73 5 Capacidad (+) ó necesidad (-) de financiación (3+4) -397.181,71 En porcentaje de Ingresos no financieros (5/1) -19,66%

RESULTADO

CONCLUSIÓN: LA LIQUIDACIÓN DE LA CORPORACIÓN EJERCICIO 2012 INCUMPLE EL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA (EQUILIBRIO O SUPERÁVIT)

Dado que el resultado del presente informe de evaluación es de cumplimiento, el presente informe se debe remitir, a la Delegación Provincial de Economía y Hacienda en el plazo máximo de 15 días hábiles desde el conocimiento del Pleno. Este es el parecer de la Secretaria Interventora que suscribe, que se somete a cualquier otro mejor fundado en derecho y al superior criterio de la Corporación, que adoptará el acuerdo más conveniente para los intereses municipales.

Que el órgano competente para la aprobación de la liquidación es la Alcaldía Presidencia del Ayuntamiento. Que de la Liquidación del ejercicio 2.012, una vez aprobada por la Alcaldía, se deberá dar cuenta al Ayuntamiento Pleno, de conformidad con lo señalado en el artículo 193.4 del indicado Texto Refundido de la Ley Reguladora de las Haciendas Locales, así como su posterior remisión a la Administración del Estado y de la Comunidad Autónoma.

11

RESULTADO DEL INFORME El resultado de la evaluación del OEP en el Proyecto de Liquidación del Presupuesto General de la Entidad Ejercicio 2012, es el siguiente: NECESIDAD DE FINANCIACIÓN POR IMPORTE DE 397.181,71 · RESULTADO DE LA EVALUACIÓN: INCUMPLE EL OEP (EQUILIBRIO O SUPERÁVIT). EN CONSECUENCIA, SE PRECISA LA ELABORACIÓN DE UN PLAN ECONÓMICO-FINANCIERO. LA SECRETARIA INTERVENTORA

III. ESTADOS CONSOLIDADOS DE INGRESOS Y GASTOS EN liquidación presupuesto Y EVOLUCIÓN PREVISTA.

CÁLCULO DEL GASTO COMPUTABLE

LIQUIDACIÓN 2011

(+) Capítulo 1: Gastos de personal 940.260,15 €

(+) Capítulo 2: Compra de bienes y servicios 668.786,09 €

(+) Capitulo 3: Gastos financieros 51.474,22 €

(+) Capítulo 4: Transferencias corrientes 245.084,16 €

(+) Capítulo 6: Inversiones 506.073,41 €

(+) Capítulo 7: Transferencias de capital 0,00 €

Suma de Gastos no Financieros (Cap 1 a 7): 2.411.678,03 €

(-) Intereses de la deuda computados en capítulo 3 de gastos

financieros 46.287,89 €

1 Empleos no Financieros (Cap 1 a 7)- Interese de la deuda: 2.365.390,14 €

2 (+/-) Ajustes según SEC 0,00 €

3 (-) Gastos financiados con fondos finalistas procedente de otras AAPP´s 1.061.000,00 €

4 (-) Pagos por transferencias y otras operaciones internas a otras entidades que integran la Corporación Local

(a) Total Gasto Computable(a=1+2-3-4) 1.304.390,14 €

(b)Tasa de referencia de crecimiento del PIB para el año 2013 1,70%

(c ) Gasto computable incrementado por la tasa de referencia (a*(1+b))

1.326.564,77 €

5 (+) Cambios Normativos que supongan incrementos permanentes de la recaudación (Potestativo)Art 12.4 LOEPSF 0,00€

6 (-) Cambios Normativos que supongan decrementos permanentes de la recaudación (Obligatorio)Art 12.4 LOEPSF 0,00 €

(d) LIMITE DE LA REGLA DE GASTO (c+5-6) 1.326.564,77 €

CÁLCULO DEL GASTO COMPUTABLE

LIQUIDACIÓN 2012

(+) Capítulo 1: Gastos de personal 865.248,18 €

(+) Capítulo 2: Compra de bienes y servicios 684.458,29 €

12

(+) Capitulo 3: Gastos financieros 73.520,61 €

(+) Capítulo 4: Transferencias corrientes 130.387,62 €

(+) Capítulo 6: Inversiones 575.150,59 €

(+) Capítulo 7: Transferencias de capital 9.226,86 €

Suma de Gastos no Financieros (Cap. 1 a 7): 2.337.992,15 €

(-) Intereses de la deuda computados en capítulo 3 de gastos

financieros 69.309,55 €

7 Empleos no Financieros (Cap. 1 a 7)- Interese de la deuda: 2.268.682,60 €

8 (+/-) Ajustes según SEC 1.534,34 €

9 (-) Gastos financiados con fondos finalistas procedente de otras AAPP´s 1.188.076,20 €

10 (-) Pagos por transferencias y otras operaciones internas a otras entidades que integran la Corporación Local

(e) Total Gasto Computable(e=7+8-9-10) 1.082.140,74 €

(f) Cumplimiento/Incumplimiento Regla de Gasto (d >= e) CUMPLE

(g) Porcentaje de Variación Gasto Computable 2012 y 2013 ((e/a)-1) antes de aplicar la tasa de referencia de crecimiento del PIB y los cambios normativos -17,04%

(h)LIMITE DEL GASTO NO FINANCIERO (TECHO DE GASTO): (h=d+11+12)

2.583.950,52 €

(d) Limite de la Regla de Gasto 1.326.564,77

11 (+) Intereses de la deuda (año 2013) 69.309,55 €

12

(+) Gastos financiados con fondos finalistas procedentes de otras AAPP´s (año 2013) 1.188.076,20 €

Vista la variación existente entre el gasto computable del año 2012 en relación con el del año 2011 y el límite de la Regla de Gastos para el período 2012 (1,7) LA LIQUIDACIÓN DEL AÑO 2012 CUMPLE la REGLA DE GASTO establecida en la Ley Orgánica 2/2012 de Estabilidad Presupuestaria.

(SI SE APRUEBA UN PRESUPUESTO QUE INCUMPLA LA REGLA DE GASTO ES NECESARIO APROBAR UN PLAN ECONOMICO-FINANCIERO según lo dispuesto por el artículo 21 de la Ley Orgánica 2/2012).

El Límite de Gasto no Financiero (TECHO DE GASTO) que tiene que aprobar la Corporación Local no puede sobrepasar los 2.583.950,52 €.

ESTUDIO ESTABILIDAD PRESUPUESTARIA AÑOS ANTERIORES

ESTABILIDAD PRESUPUESTARIA. 2009

La normativa aplicable regula el déficit o superávit no financiero y a través de éste el endeudamiento, todo ello medido en términos de contabilidad nacional según el SEC-95, que entiende por déficit o por superávit público la necesidad o capacidad de financiación.

En definitiva, cuando hablamos de equilibrio o déficit cero del presupuesto significa que la suma de los capítulos I a VII de ingresos es igual a la suma de los capítulos I a VII de gastos. Si la suma de los capítulos de ingresos respecto de la de gastos fuese mayor habrá superávit (capacidad de financiación) y si es menor habrá déficit (necesidad de financiación).

Resulta lo mismo, pero trasladado a la parte financiera, que los ingresos financieros, suma Capítulos VIII y IX de ingresos, no sea mayor, que los gastos financieros, suma capítulos VIII y IX de gastos. Del análisis de los capítulos de los Estados de Ingresos y de Gastos del Presupuesto se deduce que los ingresos reconocidos por operaciones corrientes de los Capítulos 1 a 5 (1.616.413,71), no superan las obligaciones liquidadas del Estado de Gastos por operaciones de la misma naturaleza comprendidas en los Capítulos 1 a 4 (2.040,930,71), y con ello no se obtiene la financiación suficiente con los recursos corrientes para atender gastos corrientes, pero no se consigue el principio de estabilidad al que obliga el TRLGEP, ya que, la suma de los capítulos 1 a 7 del

13

Estado de Ingresos no es igual o superior a la suma de los Capítulos 1 a 7 del Estado de Gastos, produciéndose un déficit en la capacidad de financiación; Así pues, con los datos arriba indicados, resulta que el proyecto de presupuesto del Ayuntamiento para el ejercicio 2009 no cumple con los criterios de estabilidad presupuestaria, en los términos previstos en el Texto Refundido de la Ley General de Estabilidad Presupuestaria, pues la suma de los ingresos no financieros distribuidos en los capítulos 1 a 7 del estado de ingresos, 2.041.486,82 € , es inferior a la suma de gastos no financieros distribuidos en los capítulos 1 a 7 del estado de gastos; 3.011.793,03 € CAPÍTULOS I A VII DE INGRESOS 2.041.486,82 € CAPÍTULOS I A VII DE GASTOS 3.011.793,03 € En consecuencia, el Ayuntamiento deberá adoptar las medidas necesarias para ajustarse a las previsiones del Plan Económico Financiero aprobado por el Ayuntamiento Pleno en sesión de 2008, que fijó como objetivo la Estabilidad Presupuestaria

Dado que el resultado del presente informe de evaluación es de incumplimiento, el presente informe se debe remitir, a la Delegación Provincial de Economía y Hacienda en el plazo máximo de 15 días hábiles desde el conocimiento del Pleno. Este es el parecer de la Secretaria Interventora que suscribe, que se somete a cualquier otro mejor fundado en derecho y al superior criterio de la Corporación, que adoptará el acuerdo más conveniente para los intereses municipales. E órgano competente para su aprobación es la Alcaldía Presidencia del Ayuntamiento. La Liquidación del ejercicio 2.009, una vez aprobada por la Alcaldía, se deberá dar cuenta al Ayuntamiento Pleno, de conformidad con lo señalado en el artículo 193.4 del indicado Texto Refundido de la Ley Reguladora de las Haciendas Locales, así como su posterior remisión a la Administración del Estado y de la Comunidad Autónoma. RESULTADO PRESUPUESTARIO: El Resultado Presupuestario del presente ejercicio, comparado con los anteriores pone de manifiesto que el resultado presupuestario de este ejercicio Se ha incrementado, mostrando un saldo negativo superior en relación con el saldo de 2008. No se ha utilizado el remanente de tesorería correspondiente a 2008. No ha habido ingresos por aprovechamientos urbanísticos, y han disminuido considerablemente los correspondientes a licencias de obras y tasas, así como impuestos correspondientes a ICYO. Ligera disminución en gastos de personal, que obedecen principalmente a la contención en la contratación y por otro lado a la subida reglamentada en Presupuestos del Estado y al incremento en Cuerpo de Policía Local. Si bien los salarios de la cargos públicos han permanecido congelados. También una ligera disminución en el capítulo de inversiones, debido a la contención en la política de gasto conforme al Plan Económico Financiero aprobado para 2088-2011. Se observa una notable disminución en obligaciones pendientes de pago de ejercicio corriente, que obedece a un mayor esfuerzo en la política de pagos a proveedores, Los derechos pendientes de cobro han disminuido lo cual se corresponde con la mejora en los niveles recaudatorios, que aún es susceptible de mejorar con la encomienda a la APAT, de la ejecución de cobros en ejecutiva, y también a ligero incremento en los índices de población. REMANENTE DE TESORERIA: El Remanente de Tesorería comparado con el del ejercicio de 2008 y ejercicios económicos anteriores es significativo, a tener en cuenta que se han incluido tanto los saldos de dudoso cobro como las desviaciones positivas de financiación afectada, así como disminución en los fondos líquidos por una mayor efectividad en los pagos. No obstante, se recomienda que, durante el presente ejercicio, se practique una política de austeridad y se extremen las medidas establecidas en el Plan Económico Financiero, aprobado para 2008-2011, contención en la contratación de personal, y que no se relajen las medidas de contención del gasto corriente y se refuercen los medios para conseguir una mejora en la gestión de los recursos corrientes, potenciando los estudios de coste de los servicios que se prestan, al objeto de conseguir su nivelación con las tasas o precios públicos que se aprueben, sin olvidar la potenciación de los servicios de gestión tributaria y recaudación, cada vez más necesarios para conseguir la optimización de los derechos que se generan por la actividad municipal. Asimismo se recomienda que la gestión recaudatoria, sea encomendada en su totalidad a la Agencia Provincial del Catastro que cuenta con más y mejores medios para compeler a la población al pago de los tributos, tasas y cuantos ingresos pudieran beneficiar a las arcas municipales. La Liquidación del Presupuesto del Ayuntamiento de Jun de 2009 presenta un REMANENTE DE TESORERÍA POSITIVO PARA GASTOS GENERALES de 716.002,98 €, lo que permite financiar expedientes de modificación presupuestaria, de acuerdo con lo establecido en el artículo 177.4 del Texto Refundido de la Ley Reguladora de las Haciendas Locales.

REMANENTE DE TESORERÍA 2010

COMPONENTES IMPORTES AÑO 2010 IMPORTES AÑO 2009 1 Fondos líquidos

922.927,17 1.093.360,26

2Derechos pendientes de cobro 2.594,146,54 2.199.534,42 Del Presupuesto corriente 941.838,19 543.200,81 De presupuestos cerrados 1.651,583,50 1.657.230,82 De operaciones no presupuestarias 1.376,65 651,80 Cobros pendientes de aplicación 651,80 651.80 3 Obligaciones pendientes de pago 2.497.781,36 2.454.199.76 De Presupuesto corriente 691.600,30 842.961,65 De Presupuestos cerrados 1.263.212,72 1.067.464,46 De operaciones no presupuestarios 542.968,34 543.773,65 Remanentes de tesorería total 1.010.292,35 838.994,92 Saldos de dudoso cobro 67.792,88 72.653,91 Exceso de financiación afectada 853.563,41 50.338,03 Remanente tesorería para gastos generales 97.936,06 716.002,98

14

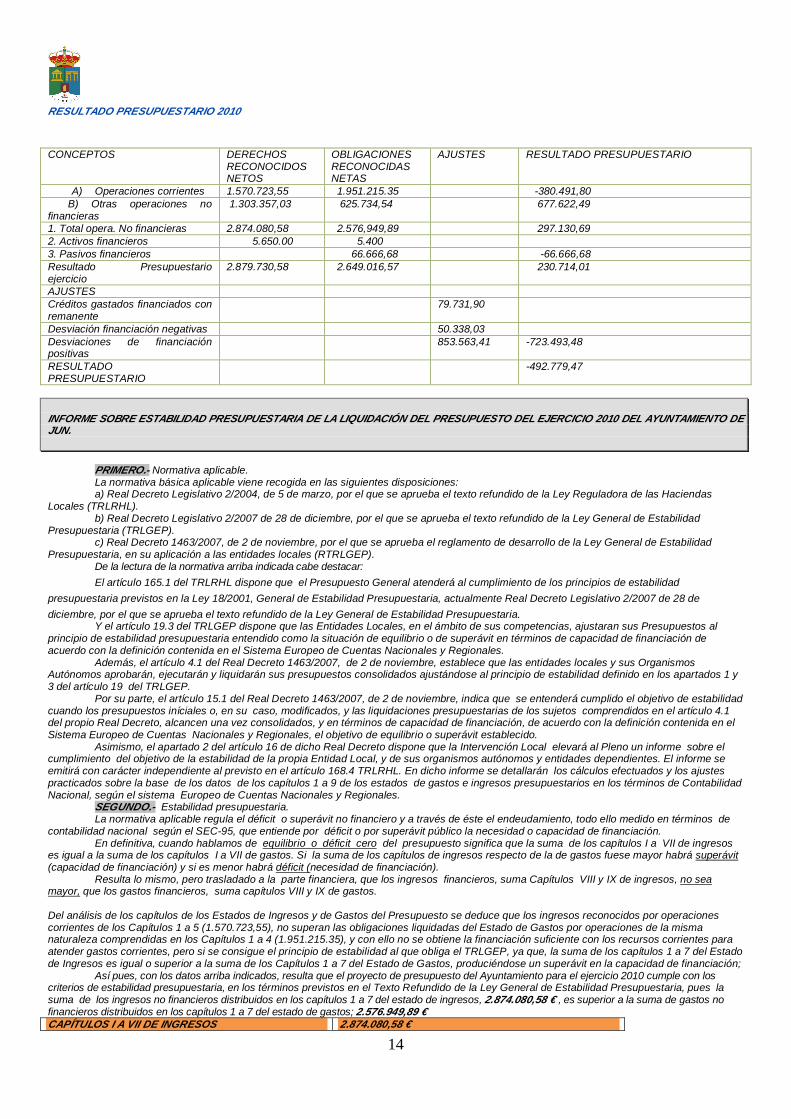

RESULTADO PRESUPUESTARIO 2010

CONCEPTOS DERECHOS

RECONOCIDOS NETOS

OBLIGACIONES RECONOCIDAS NETAS

AJUSTES RESULTADO PRESUPUESTARIO

A) Operaciones corrientes 1.570.723,55 1.951.215.35 -380.491,80 B) Otras operaciones no financieras

1.303.357,03 625.734,54 677.622,49

1. Total opera. No financieras 2.874.080,58 2.576,949,89 297.130,69 2. Activos financieros 5.650.00 5.400 3. Pasivos financieros 66.666,68 -66.666,68 Resultado Presupuestario ejercicio

2.879.730,58 2.649.016,57 230.714,01

AJUSTES Créditos gastados financiados con remanente

79.731,90

Desviación financiación negativas 50.338,03 Desviaciones de financiación positivas

853.563,41 -723.493,48

RESULTADO PRESUPUESTARIO

-492.779,47

INFORME SOBRE ESTABILIDAD PRESUPUESTARIA DE LA LIQUIDACIÓN DEL PRESUPUESTO DEL EJERCICIO 2010 DEL AYUNTAMIENTO DE JUN. PRIMERO.- Normativa aplicable. La normativa básica aplicable viene recogida en las siguientes disposiciones:

a) Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales (TRLRHL).

b) Real Decreto Legislativo 2/2007 de 28 de diciembre, por el que se aprueba el texto refundido de la Ley General de Estabilidad Presupuestaria (TRLGEP).

c) Real Decreto 1463/2007, de 2 de noviembre, por el que se aprueba el reglamento de desarrollo de la Ley General de Estabilidad Presupuestaria, en su aplicación a las entidades locales (RTRLGEP). De la lectura de la normativa arriba indicada cabe destacar:

El artículo 165.1 del TRLRHL dispone que el Presupuesto General atenderá al cumplimiento de los principios de estabilidad

presupuestaria previstos en la Ley 18/2001, General de Estabilidad Presupuestaria, actualmente Real Decreto Legislativo 2/2007 de 28 de

diciembre, por el que se aprueba el texto refundido de la Ley General de Estabilidad Presupuestaria. Y el artículo 19.3 del TRLGEP dispone que las Entidades Locales, en el ámbito de sus competencias, ajustaran sus Presupuestos al

principio de estabilidad presupuestaria entendido como la situación de equilibrio o de superávit en términos de capacidad de financiación de acuerdo con la definición contenida en el Sistema Europeo de Cuentas Nacionales y Regionales.

Además, el artículo 4.1 del Real Decreto 1463/2007, de 2 de noviembre, establece que las entidades locales y sus Organismos Autónomos aprobarán, ejecutarán y liquidarán sus presupuestos consolidados ajustándose al principio de estabilidad definido en los apartados 1 y 3 del artículo 19 del TRLGEP. Por su parte, el artículo 15.1 del Real Decreto 1463/2007, de 2 de noviembre, indica que se entenderá cumplido el objetivo de estabilidad cuando los presupuestos iníciales o, en su caso, modificados, y las liquidaciones presupuestarias de los sujetos comprendidos en el artículo 4.1 del propio Real Decreto, alcancen una vez consolidados, y en términos de capacidad de financiación, de acuerdo con la definición contenida en el Sistema Europeo de Cuentas Nacionales y Regionales, el objetivo de equilibrio o superávit establecido.

Asimismo, el apartado 2 del artículo 16 de dicho Real Decreto dispone que la Intervención Local elevará al Pleno un informe sobre el cumplimiento del objetivo de la estabilidad de la propia Entidad Local, y de sus organismos autónomos y entidades dependientes. El informe se emitirá con carácter independiente al previsto en el artículo 168.4 TRLRHL. En dicho informe se detallarán los cálculos efectuados y los ajustes practicados sobre la base de los datos de los capítulos 1 a 9 de los estados de gastos e ingresos presupuestarios en los términos de Contabilidad Nacional, según el sistema Europeo de Cuentas Nacionales y Regionales.

SEGUNDO.- Estabilidad presupuestaria. La normativa aplicable regula el déficit o superávit no financiero y a través de éste el endeudamiento, todo ello medido en términos de

contabilidad nacional según el SEC-95, que entiende por déficit o por superávit público la necesidad o capacidad de financiación. En definitiva, cuando hablamos de equilibrio o déficit cero del presupuesto significa que la suma de los capítulos I a VII de ingresos

es igual a la suma de los capítulos I a VII de gastos. Si la suma de los capítulos de ingresos respecto de la de gastos fuese mayor habrá superávit (capacidad de financiación) y si es menor habrá déficit (necesidad de financiación).

Resulta lo mismo, pero trasladado a la parte financiera, que los ingresos financieros, suma Capítulos VIII y IX de ingresos, no sea mayor, que los gastos financieros, suma capítulos VIII y IX de gastos. Del análisis de los capítulos de los Estados de Ingresos y de Gastos del Presupuesto se deduce que los ingresos reconocidos por operaciones corrientes de los Capítulos 1 a 5 (1.570.723,55), no superan las obligaciones liquidadas del Estado de Gastos por operaciones de la misma naturaleza comprendidas en los Capítulos 1 a 4 (1.951.215.35), y con ello no se obtiene la financiación suficiente con los recursos corrientes para atender gastos corrientes, pero si se consigue el principio de estabilidad al que obliga el TRLGEP, ya que, la suma de los capítulos 1 a 7 del Estado de Ingresos es igual o superior a la suma de los Capítulos 1 a 7 del Estado de Gastos, produciéndose un superávit en la capacidad de financiación; Así pues, con los datos arriba indicados, resulta que el proyecto de presupuesto del Ayuntamiento para el ejercicio 2010 cumple con los criterios de estabilidad presupuestaria, en los términos previstos en el Texto Refundido de la Ley General de Estabilidad Presupuestaria, pues la suma de los ingresos no financieros distribuidos en los capítulos 1 a 7 del estado de ingresos, 2.874.080,58 € , es superior a la suma de gastos no financieros distribuidos en los capítulos 1 a 7 del estado de gastos; 2.576.949,89 € CAPÍTULOS I A VII DE INGRESOS 2.874.080,58 €

15

CAPÍTULOS I A VII DE GASTOS 2.576.949,89 € DIFERENCIA +297.130,69 €

Dado que el resultado del presente informe de evaluación es de cumplimiento, el presente informe no se debe remitir, a la Delegación Provincial de Economía y Hacienda en el plazo máximo de 15 días hábiles desde el conocimiento del Pleno.

Este es el parecer de la Secretaria Interventora que suscribe, que se somete a cualquier otro mejor fundado en derecho y al superior criterio de

la Corporación, que adoptará el acuerdo más conveniente para los intereses municipales. TERCERO.- Que el órgano competente para su aprobación es la Alcaldía Presidencia del Ayuntamiento. CUARTO.- Que de la Liquidación del ejercicio 2.010, una vez aprobada por la Alcaldía, se deberá dar cuenta al Ayuntamiento Pleno, de conformidad con lo señalado en el artículo 193.4 del indicado Texto Refundido de la Ley Reguladora de las Haciendas Locales, así como su posterior remisión a la Administración del Estado y de la Comunidad Autónoma.

INFORME DE LA INTERVENCIÓN MUNICIPAL SOBRE EL CUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA. 2012

Este informe se realiza en cumplimiento de lo dispuesto en el artículo 16.2 del RD 1463/2007 Presupuesto gastos

Eco. Descripción

PREVISIÓN DE GASTOS

CAPÍTULO I 1101665

CAPÍTULO II 1031100

CAPÍTULO III 60000

TOTAL CAPÍTULO IV 218000

TOTAL CAPÍTULO VI 424100

TOTAL CAPÍTULO VII 10000

TOTAL CAPÍTULO VIII 20000

TOTAL CAPÍTULO IX 80000

TOTAL PRESUPUESTO GENERAL GASTOS 2944865

TOTAL CAPÍTULOS GASTOS I A IV 2410765

TOTAL CAPÍTULO VI 424100

TOTAL CAPÍTULO VII 10000

TOTAL CAPÍTULOS GASTOS I A VII 2.844.865

TOTAL CAPÍTULOS INGRESOS I A V 2.467,445 €

TOTAL CAPÍTULOS VI A VII 397.420 €

TOTAL CAPÍTULOS INGRESOS I A VII 2.864,865 €

TOTAL CAPÍTULOS GASTOS I A IV 2.410.765 €

TOTAL CAPÍTULOS INGRESOS I A V 2.467,445 €

DIFERENCIA 56.680 €

Diferencia negativa en capítulos 1 a 4.

TOTAL CAPÍTULOS INGRESOS I A VII 2.864,865 €

TOTAL CAPÍTULOS I A VII GASTOS 2.844.865 €

DIFERENCIA 20.000 € Diferencia positiva en capítulos 1 a 7. Cumplimiento.

De acuerdo con el artículo 16.2 del RD 1463/2007 de 2 de noviembre, por el que se aprueba el reglamento de desarrollo de la Ley 18/2001, de 12-12-2001, de Estabilidad Presupuestaria, en su aplicación a las entidades locales, se informa que según los cálculos detallados, en el expediente motivo del informe se cumple el objetivo de estabilidad presupuestaria.

16

Cumplimiento escenario presupuestario plurianual. De acuerdo con el artículo 16.2 del RD 1463/2007, de 2 de noviembre, por el que se aprueba el reglamento de desarrollo de la Ley 18/2001, de 12-12-2001, de Estabilidad presupuestaria, en su aplicación a las entidades locales, se informa que según los cálculos detallados en el expediente motivo del informe se cumple el objetivo de estabilidad presupuestaria.

Cumplimiento con escenarios previos SIN déficit. De acuerdo con el art. 16.2 del RD 1463/2007 de 2 de noviembre, por el que se aprueba el reglamento de desarrollo de la Ley 18/2001, de 12-12-2001, de Estabilidad Presupuestaria, en su aplicación a las entidades locales, se informa que según los cálculos detallados, en el expediente motivo del informe se cumple el objetivo de estabilidad presupuestaria. Sin déficit resultante previsto en el plan económico financiero aprobado en 2008, hecho que por tanto no requiere la remisión de este informe a la Dirección General de Coordinación Financiera o al órgano competente de la Comunidad Autónoma y proceder a la aprobación de un nuevo Plan económico-financiero, de acuerdo con el art. 19 de este Reglamento.

EN JUN A VEINTIDÓS DE ENERO DE 2012-01-22 LA INTERVENTOR/A

Fdo. Isabel Camacho Rebollo.

INFORME SOBRE ESTABILIDAD PRESUPUESTARIA DE LA LIQUIDACIÓN DEL PRESUPUESTO DEL EJERCICIO 2011 DEL AYUNTAMIENTO DE JUN.

PRIMERO.- Normativa aplicable. La normativa básica aplicable viene recogida en las siguientes disposiciones:

a) Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales (TRLRHL).

b) Real Decreto Legislativo 2/2007 de 28 de diciembre, por el que se aprueba el texto refundido de la Ley General de Estabilidad Presupuestaria (TRLGEP).

c) Real Decreto 1463/2007, de 2 de noviembre, por el que se aprueba el reglamento de desarrollo de la Ley General de Estabilidad Presupuestaria, en su aplicación a las entidades locales (RTRLGEP). De la lectura de la normativa arriba indicada cabe destacar: El artículo 165.1 del TRLRHL dispone que el Presupuesto General atenderá al cumplimiento de los principios de estabilidad presupuestaria previstos en la Ley 18/2001, General de Estabilidad Presupuestaria, actualmente Real Decreto Legislativo 2/2007 de 28 de diciembre, por el que se aprueba el texto refundido de la Ley General de Estabilidad Presupuestaria.

Y el artículo 19.3 del TRLGEP dispone que las Entidades Locales, en el ámbito de sus competencias, ajustaran sus Presupuestos al principio de estabilidad presupuestaria entendido como la situación de equilibrio o de superávit en términos de capacidad de financiación de acuerdo con la definición contenida en el Sistema Europeo de Cuentas Nacionales y Regionales.

Además, el artículo 4.1 del Real Decreto 1463/2007, de 2 de noviembre, establece que las entidades locales y sus Organismos Autónomos aprobarán, ejecutarán y liquidarán sus presupuestos consolidados ajustándose al principio de estabilidad definido en los apartados 1 y 3 del artículo 19 del TRLGEP. Por su parte, el artículo 15.1 del Real Decreto 1463/2007, de 2 de noviembre, indica que se entenderá cumplido el objetivo de estabilidad cuando los presupuestos iníciales o, en su caso, modificados, y las liquidaciones presupuestarias de los sujetos comprendidos en el artículo 4.1 del propio Real Decreto, alcancen una vez consolidados, y en términos de capacidad de financiación, de acuerdo con la definición contenida en el Sistema Europeo de Cuentas Nacionales y Regionales, el objetivo de equilibrio o superávit establecido.

Asimismo, el apartado 2 del artículo 16 de dicho Real Decreto dispone que la Intervención Local elevará al Pleno un informe sobre el cumplimiento del objetivo de la estabilidad de la propia Entidad Local, y de sus organismos autónomos y entidades dependientes. El informe se emitirá con carácter independiente al previsto en el artículo 168.4 TRLRHL. En dicho informe se detallarán los cálculos efectuados y los ajustes practicados sobre la base de los datos de los capítulos 1 a 9 de los estados de gastos e ingresos presupuestarios en los términos de Contabilidad Nacional, según el sistema Europeo de Cuentas Nacionales y Regionales.

SEGUNDO.- Estabilidad presupuestaria. La normativa aplicable regula el déficit o superávit no financiero y a través de éste el endeudamiento, todo ello medido en

17

términos de contabilidad nacional según el SEC-95, que entiende por déficit o por superávit público la necesidad o capacidad de financiación.

En definitiva, cuando hablamos de equilibrio o déficit cero del presupuesto significa que la suma de los capítulos I a VII de ingresos es igual a la suma de los capítulos I a VII de gastos. Si la suma de los capítulos de ingresos respecto de la de gastos fuese mayor habrá superávit (capacidad de financiación) y si es menor habrá déficit (necesidad de financiación).

Resulta lo mismo, pero trasladado a la parte financiera, que los ingresos financieros, suma Capítulos VIII y IX de ingresos, no sea mayor, que los gastos financieros, suma capítulos VIII y IX de gastos. Del análisis de los capítulos de los Estados de Ingresos y de Gastos del Presupuesto se deduce que los ingresos reconocidos por operaciones corrientes de los Capítulos 1 a 5 (1.944.253,86, superan las obligaciones liquidadas del Estado de Gastos por operaciones de la misma naturaleza comprendidas en los Capítulos 1 a 4 (1.905.604,62), y con ello se obtiene la financiación suficiente con los recursos corrientes para atender gastos corrientes, pero no se consigue el principio de estabilidad al que obliga el TRLGEP, ya que, la suma de los capítulos 1 a 7 del Estado de Ingresos es igual o superior a la suma de los Capítulos 1 a 7 del Estado de Gastos, produciéndose un déficit en la capacidad de financiación; Así pues, con los datos arriba indicados, resulta que el proyecto de presupuesto del Ayuntamiento para el ejercicio 2011 incumple con los criterios de estabilidad presupuestaria, en los términos previstos en el Texto Refundido de la Ley General de Estabilidad Presupuestaria, pues la suma de los ingresos no financieros distribuidos en los capítulos 1 a 7 del estado de ingresos, 2.036.461,998 € , es inferior a la suma de gastos no financieros distribuidos en los capítulos 1 a 7 del estado de gastos; 2.411.678,03 € CAPÍTULOS I A VII DE INGRESOS 2.036.461,99 € CAPÍTULOS I A VII DE GASTOS 2.411.678,03 € DIFERENCIA -375.216,04 €

Dado que el resultado del presente informe de evaluación es de cumplimiento, el presente informe se debe remitir, a la Delegación Provincial de Economía y Hacienda en el plazo máximo de 15 días hábiles desde el conocimiento del Pleno. Este es el parecer de la Secretaria Interventora que suscribe, que se somete a cualquier otro mejor fundado en derecho y al superior criterio de la Corporación, que adoptará el acuerdo más conveniente para los intereses municipales. TERCERO.- Que el órgano competente para su aprobación es la Alcaldía Presidencia del Ayuntamiento. CUARTO.- Que de la Liquidación del ejercicio 2.011, una vez aprobada por la Alcaldía, se deberá dar cuenta al Ayuntamiento Pleno, de conformidad con lo señalado en el artículo 193.4 del indicado Texto Refundido de la Ley Reguladora de las Haciendas Locales, así como su posterior remisión a la Administración del Estado y de la Comunidad Autónoma. Necesidad de financiación 375.216,04 € 1. Ingresos no Financieros (DRN Cap. 1 a 7) 2.036.461,99 € 5. Necesidad (-) de financiación (375.216,04 €) En Porcentaje de ingresos no financieros (5/1) -18,42%

RESULTADO DEL INFORME

El resultado de la evaluación del OEP en el Proyecto de Liquidación del Presupuesto General de la Entidad Ejercicio 2011, es el siguiente: NECESIDAD DE FINANCIACIÓN POR IMPORTE DE 375.216,04 · RESULTADO DE LA EVALUACIÓN: INCUMPLE EL OEP (EQUILIBRIO O SUPERÁVIT). EN CONSECUENCIA, SE PRECISA LA ELABORACIÓN DE UN PLAN ECONÓMICO-FINANCIERO. Señala el artículo 22 del TRLEP que las entidades locales estarán obligadas a la elaboración en el plazo de tres meses siguientes a la aprobación de la liquidación con inestabilidad de un Plan Económico-Financiero de Reequilibrio a medio plazo (máximo de tres años) para la corrección del desequilibrio, Plan que deberá ser aprobado por el Pleno. Según el artículo 16.2 del Reglamento de desenvolvimiento de la LEP, la Intervención Local elevará al Pleno un Informe sobre el incumplimiento del objetivo de estabilidad presupuestaria de la entidad. El informe se emitirá con carácter independiente y se incorporará a lo previsto en los artículos 168.4, 177.2 y 191.3 del TRLHL, referidos a la aprobación del presupuesto, sus modificaciones y su liquidación. Además, cuando el resultado de evaluación sea de incumplimiento, la entidad local remitirá el informe correspondiente a la Dirección general de Coordinación Financiera con las Entidades Locales o al órgano competente de la CCAA que ejerza la tutela financiera, en el plazo máximo de 15 días hábiles, contados desde el conocimiento del Pleno. El Consejo de Ministros fija anualmente un porcentaje de déficit público por debajo del cual no es necesario elaborar un Plan Económico-Financiero de Reequilibrio del art 22 del TRLEP. (4,39%) LA SECRETARIA INTERVENTORA

18

A S U N T O : L I Q U I D A C I Ó N D E L P R E S U P U E S T O D E L A Y U N T A M I E N T O D E J U N C O R R E S P O N D I E N T E A L E J E R C I C I O E C O N Ó M I C O D E 2 0 1 2 .

I.- LEGISLACIÓN APLICABLE:

Constitución Española (Artículo 135) Reglamento (CE) Nº 2223/96 del Consejo de la Unión Europea, de 25 de junio de 1996, relativo al Sistema Europeo de Cuentas Nacionales y Regionales (SEC 95) Real Decreto Legislativo 2/2004, de 5 de marzo, Texto Refundido de la Ley Reguladora de las Haciendas Locales Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera Real Decreto 1463/2007, de 2 de noviembre, por el que se aprueba el Reglamento de desarrollo de la Ley 18/2001, de 12 de diciembre, de Estabilidad Presupuestaria, en su aplicación a las entidades locales Real Decreto 500/1990, de 20 de abril, por el que se desarrolla el capítulo primero del título sexto de la Ley 39/88, en materia de presupuestos (RP) Orden de 20 de septiembre de 1989, por la que se establece la estructura de los presupuestos de las Entidades Locales (OEP) Orden de 1 de octubre de 2012, por el que se desarrollan las obligaciones de suministro de información previstas en la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera. Bases de Ejecución del Presupuesto (BEP)

II.- LA LIQUIDACIÓN DEL PRESUPUESTO: a) Ámbito Temporal: El cierre y liquidación del Presupuesto se efectuará, en cuanto a la recaudación de derechos y el pago de obligaciones, el 31 de diciembre del año natural. La confección de los estados demostrativos de la Liquidación del Presupuesto deberá realizarse antes del día primero de marzo del Ejercicio siguiente. Las Entidades Locales remitirán copia de la Liquidación de sus Presupuestos, antes de finalizar el mes de marzo del Ejercicio siguiente al que corresponda, a los órganos competentes de la Comunidad Autónoma y de la Administración del Estado. b) Órgano Competente: La Liquidación de los presupuestos de las Corporaciones Locales se ajustará a lo dispuesto en el apartado 1 del artículo 191 del Texto Refundido de la Ley Reguladora de las Haciendas Locales. Una vez informada por la Intervención será remitida a la Presidencia de la Entidad para su aprobación, a los efectos previstos en el artículo 193 del citado Texto Refundido. En consecuencia, corresponderá al Presidente de la Entidad Local, previo Informe de la Intervención, la aprobación de la Liquidación del Presupuesto de la Entidad Local y de las liquidaciones de los Presupuestos de los Organismos Autónomos de ella dependientes. c) Dación de Cuentas: De la Liquidación del Presupuesto, una vez efectuada su aprobación, se dará cuenta al Pleno de la Corporación en la primera sesión que celebre. d) Estructura y Contenido: La Liquidación del Presupuesto pondrá de manifiesto:

19

Respecto del Presupuesto de Gastos, y para cada partida presupuestaria, los créditos iniciales, sus modificaciones y los créditos definitivos, los gastos autorizados y comprometidos, las obligaciones reconocidas, los pagos ordenados y los pagos realizados. Respecto del Presupuesto de Ingresos, y para cada concepto, las previsiones iniciales, sus modificaciones y las previsiones definitivas, los derechos reconocidos y anulados así como los recaudados netos. Como consecuencia de la Liquidación del Presupuesto deberán determinarse: a) Los Derechos Pendientes de Cobro y las Obligaciones Pendientes de Pago a 31 de Diciembre. b) El Resultado Presupuestario del Ejercicio. c) Los Remanentes de Crédito. d) El Remanente de Tesorería.

III.- TRAMITACIÓN: Los trámites a seguir en la instrucción del expediente son: Confección de los Estados Demostrativos de la Liquidación del Presupuesto. Informe de la Intervención Municipal. Aprobación de la Liquidación por el Presidente de la Entidad. Dación de Cuenta al Pleno de la Corporación en la primera sesión que celebre. Remisión de copia de la liquidación del presupuesto aprobada a la Delegación Provincial de Hacienda y a la Junta de Andalucía.

IV. - INFORME: Examinada la documentación que integra el expediente, que consta de los siguientes estados y cuentas:

Estado de Ejecución del Presupuesto del Ayuntamiento de JUN para el Ejercicio de 2012. Liquidación del Presupuesto de Gastos. Liquidación del Presupuesto de Ingresos. Relaciones de Deudores y Acreedores a 31-12-2012. Cálculo de los Derechos de difícil cobro o imposible recaudación. Resultado Presupuestario del Ejercicio 2012 Remanentes de Crédito a 31-12-2012. Remanente de Tesorería a 31-12-2012. Otra Documentación Presupuestaria.

Esta Intervención tiene a bien INFORMAR: PRIMERO.- Que la Liquidación del Presupuesto del Ayuntamiento de Jun, correspondiente al ejercicio económico de 2012, cuyo resumen por capítulos aparece en el Estado de Ejecución del Presupuesto a 31-12-2012, presenta el siguiente detalle: CAPÍTULOS I A VII DE INGRESOS Derechos reconocidos

2.020.445,84

TOTAL CAPÍTULO I. IMPUESTOS DIRECTOS.

787.255,32 €

TOTAL CAPÍTULO II. IMPUESTOS INDIRECTOS.

18.435,16 €

TOTAL CAPÍTULO III. TASAS Y OTROS INGRESOS

214.509,06 €

TOTAL CAPÍTULO IV. TRANSFERENCIAS CORRIENTES

807.714,32 €

TOTAL CAPÍTULO V. INGRESOS PATRIMONIALES

28.467,58 €

TOTAL CAPÍTULO VI. ENAJENACIÓN INVERSIONES REALES. Derechos

20

anulados de ejercicios cerrados TOTAL CAPÍTULO VII. TRANSFERENCIAS DE CAPITAL

122.077,00 €

TOTAL CAPÍTULO VIII ACTIVOS FINANCIEROS

905.424,27 €

SUMA. 2.883.883,11 € ESTADO DE LIQUIDACIÓN GASTOS EJERCICIO 2012 CAPÍTULOS I A VII DE GASTOS Gastos comprometidos

2.337.992,15

TOTAL CAPITULO I. GASTOS DE PERSONAL. 865.248,18 € TOTAL CAPITULO II. GASTOS EN BIENES CORRIENTES Y SERVICIOS.

684.458,29 €

TOTAL CAPITULO III. GASTOS FINANCIEROS 73.520,61 € TOTAL CAPITULO IV. TRANSFERENCIAS CORRIENTES

130.387,62 €

TOTAL CAPITULO VI. INVERSIONES REALES 575.150,59 € TOTAL CAPITULO VII. TRANSFERENCIAS DE CAPITAL

9.226,86 €

TOTAL CAPÍTULO VIII ACTIVOS FINANCIEROS TOTAL CAPÍTULO IX PASIVOS FINANCIEROS 66.666,68 SUMA

2.404.658,83

CAPÍTULOS I A IX DE INGRESOS 2.883.883,11 €

CAPÍTULOS I A IX DE GASTOS 2.404.658,83 €

DIFERENCIA 479.224,28 €

CAPÍTULOS I A VII DE INGRESOS 2.020.445,84 CAPÍTULOS I A VII DE GASTOS 2.337.992,15 DIFERENCIA -317.546,31 REMANENTE DE TESORERÍA COMPONENTES IMPORTES

2012 AÑO 2011

1 Fondos líquidos

661.495,01 990.473,40

2Derechos pendientes de cobro 1.605.382,69 1.399, 523,25 Del Presupuesto corriente 509.849,11 532.499,79 De presupuestos cerrados 1.094.581,49 De operaciones no presupuestarias 1.603,89 866.122,73 Cobros pendientes de aplicación 651,80 651,80 3 Obligaciones pendientes de pago 1.164.355,94 1.829.148,12 De Presupuesto corriente 461.328,08 511.156,49 De Presupuestos cerrados 547.637,08 1.162.742,88 De operaciones no presupuestarios 156.925,12 155.248,75 Pagos realizados pendientes de aplicación 1.534,34 Remanentes de tesorería total 1.102.521,76 560.848,53 Saldos de dudoso cobro 156.243,06 Exceso de financiación afectada 180.597,80 549.534,86 Remanente tesorería para gastos generales 765.680,90 11.313,67

RESULTADO PRESUPUESTARIO CONCEPTOS DERECHOS

RECONOCIDOS NETOS

OBLIGACIONES RECONOCIDAS NETAS

AJUSTES RESULTADO PRESUPUESTARIO

B) Operaciones corrientes

1.856.368,84 1.753.614,70 102.767,14

B) Otras operaciones no financieras

164.077,00 584.377,45 -420.300,45

1. Total opera. No financieras(a+b)

2.020.445,84 2.337.992,15 -317.546.31

2. Activos financieros 3. Pasivos financieros 905.424,27 66.666,68 838.757,59 Resultado Presupuestario ejercicio

2.925.870.11 2.404.658,83 521.211,28

21

AJUSTES Créditos gastados remanente Gastos generales

Desviaciones de financiación negativas ejercicio

490.948,33

Desviaciones de financiación positivas

119.554,39 371.393,94

RESULTADO PRESUPUESTARIO AJUSTADO

892.605,22

El objetivo de estabilidad presupuestaria viene expresado en términos de contabilidad nacional; es decir, se aplican los criterios metodológicos del Sistema europeo de cuentas (SEC 95). Para determinar el cumplimiento del OEP en el Presupuesto General de la Entidad Ejercicio 2012, se hace necesario establecer la equivalencia entre el saldo del presupuesto por “operaciones no financieras” y el saldo de contabilidad nacional (capítulos I a VII).

Los AJUSTES que se van a realizar, como consecuencia de las diferencias de criterio entre la contabilidad presupuestaria y la contabilidad nacional, se refieren a los siguientes supuestos:

d) Diferencias de ejecución en el Presupuesto de gastos. Responden al grado de realización que se estima del gasto (ORN)

Base de cálculo: Liquidación del Presupuesto del último ejercicio (utilizaremos año 2011-12)

Justificación del ajuste: La serie de estadísticas municipales de “ejecución del presupuesto de gastos” por operaciones corrientes, ponen de manifiesto la existencia de “ahorros” (créditos no gastados en el ejercicio)

Valoración: Estos créditos no se considerarán gastos en contabilidad nacional (criterios SEC 95)

e) Diferencias de ejecución en el Presupuesto de ingresos. Responden al grado de realización que se estima del ingreso (DRN)

Base de cálculo: Liquidación del Presupuesto del último ejercicio (utilizaremos año 2011-12)

Justificación del ajuste: La serie de estadísticas municipales de “ejecución del presupuesto de ingresos” y el análisis de las bases utilizadas para la cuantificación de las previsiones de ingresos por operaciones corrientes, ponen de manifiesto la existencia de “incumplimientos” y su inadecuada justificación (en los municipios suele ser muy normal incrementar las previsiones de ingresos con la única finalidad de presentar equilibrado el presupuesto)

Valoración: Estos excesos de previsión no se considerarán ingresos en contabilidad nacional (criterios del SEC 95)

f) Dotación presupuestaria para reconocimientos extrajudicial de crédito. Existe una consignación presupuestaria de 0 euros en el capítulo II del Presupuesto de gastos del Ejercicio 2012, para posibilitar el reconocimiento de obligaciones de ejercicios cerrados (facturas en el cajón): No se consideran gastos en contabilidad nacional (criterio de devengo)

22

La evaluación del cumplimiento del objetivo de estabilidad presupuestaria del Presupuesto de cada uno de los agentes que integran la Entidad local (INDIVIDUAL), una vez realizados los ajustes que se indican los anexos I y II , presenta los siguientes resultados:

EQUIVALENCIA ENTRE EL SALDO DEL PRESUPUESTO Y EL SALDO DE CONTABILIDAD NACIONAL CONCEPTOS 2012 1 Ingresos no financieros (capítulos 1 a 7) 2.020.445,84 2 Gastos no financieros (capítulos 1 a 7) 2.337.992,15 3 Superávit (+) ó déficit (-) no financiero del Presupuesto (1-2) -317.546,31 4 Ajustes -79.635,40 Gastos (ver anexo I) 467.321,33 Ingresos (ver anexo I) -546.956,73 5 Capacidad (+) ó necesidad (-) de financiación (3+4) -397.181,71 En porcentaje de Ingresos no financieros (5/1) -19,66%

RESULTADO

CONCLUSIÓN: LA LIQUIDACIÓN DE LA CORPORACIÓN EJERCICIO 2012 INCUMPLE EL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA (EQUILIBRIO O SUPERÁVIT)

REGLA DE GASTO

La variación del gasto computable de Corporación Local no podrá superar la tasa de referencia de crecimiento del Producto Interior Bruto de medio plazo de la economía española. Esta tasa será calculada por el Ministerio de Economía y Competitividad de acuerdo con la metodología utilizada por la Comisión Europea en aplicación de su normativa y será publicada en el informe de situación de la economía española al que se refiere el artículo 15.5 de la Ley Orgánica 2/2012 de Estabilidad Presupuestaria y Sostenibilidad Financiera y será tenida en cuenta por la Corporación Local en la elaboración de su Presupuesto

Se entiende por gasto computable, a los efectos previstos en el apartado anterior, los empleos no financieros definidos en términos del Sistema Europeo de Cuentas Nacionales y Regionales, excluidos los intereses de la deuda, el gasto no discrecional en prestaciones por desempleo, la parte del gasto financiado con fondos finalistas procedentes de la Unión Europea o de otras Administraciones Públicas y las transferencias a las Comunidades Autónomas y a las Corporaciones Locales vinculadas a los sistemas de financiación.

Cuando se aprueben cambios normativos que supongan aumentos permanentes de la recaudación, el nivel de gasto computable resultante de la aplicación de la regla en los años en que se obtengan los aumentos de recaudación podrá aumentar en la cuantía equivalente.

Cuando se aprueben cambios normativos que supongan disminuciones de la recaudación, el nivel de gasto computable resultante de la aplicación de la regla en los años en que se produzcan las disminuciones de recaudación deberá disminuirse en la cuantía equivalente.

Los ingresos que se obtengan por encima de lo previsto se destinarán íntegramente a reducir el nivel de deuda pública.

Según lo dispuesto en el artículo 30 de la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera las Corporaciones Locales aprobarán, en sus respectivos ámbitos, un límite máximo de gasto no financiero, coherente con el objetivo de estabilidad presupuestaria y la regla de gasto, que marcará el techo de asignación de recursos de sus Presupuestos.

CÁLCULO DEL GASTO COMPUTABLE

23

LIQUIDACIÓN 2011

(+) Capítulo 1: Gastos de personal 940.260,15 €

(+) Capítulo 2: Compra de bienes y servicios 668.786,09 €

(+) Capitulo 3: Gastos financieros 51.474,22 €

(+) Capítulo 4: Transferencias corrientes 245.084,16 €

(+) Capítulo 6: Inversiones 506.073,41 €

(+) Capítulo 7: Transferencias de capital 0,00 €

Suma de Gastos no Financieros (Cap 1 a 7): 2.411.678,03 €

(-) Intereses de la deuda computados en capítulo 3 de gastos

financieros 46.287,89 €

1 Empleos no Financieros (Cap 1 a 7)- Interese de la deuda: 2.365.390,14 €

2 (+/-) Ajustes según SEC 0,00 €

3 (-) Gastos financiados con fondos finalistas procedente de otras AAPP´s 1.061.000,00 €

4

(-) Pagos por transferencias y otras operaciones internas a otras entidades que integran la Corporación Local

(a) Total Gasto Computable(a=1+2-3-4) 1.304.390,14 €

(b)Tasa de referencia de crecimiento del PIB para el año 2013 1,70%

(c ) Gasto computable incrementado por la tasa de referencia (a*(1+b))

1.326.564,77 €

5 (+) Cambios Normativos que supongan incrementos permanentes de la recaudación (Potestativo)Art 12.4 LOEPSF 0,00€

6 (-) Cambios Normativos que supongan decrementos permanentes de la recaudación (Obligatorio)Art 12.4 LOEPSF 0,00 €

(d) LIMITE DE LA REGLA DE GASTO (c+5-6) 1.326.564,77 €

CÁLCULO DEL GASTO COMPUTABLE

LIQUIDACIÓN 2012

(+) Capítulo 1: Gastos de personal 865.248,18 €

(+) Capítulo 2: Compra de bienes y servicios 684.458,29 €

(+) Capitulo 3: Gastos financieros 73.520,61 €

(+) Capítulo 4: Transferencias corrientes 130.387,62 €

(+) Capítulo 6: Inversiones 575.150,59 €

(+) Capítulo 7: Transferencias de capital 9.226,86 €

Suma de Gastos no Financieros (Cap. 1 a 7): 2.337.992,15 €

(-) Intereses de la deuda computados en capítulo 3 de gastos

financieros 69.309,55 €

7 Empleos no Financieros (Cap. 1 a 7)- Interese de la deuda: 2.268.682,60 €

8 (+/-) Ajustes según SEC 1.534,34 €

9 (-) Gastos financiados con fondos finalistas procedente de otras AAPP´s 1.188.076,20 €

10 (-) Pagos por transferencias y otras operaciones internas a otras entidades que integran la Corporación Local

(e) Total Gasto Computable(e=7+8-9-10) 1.082.140,74 €

24

(f) Cumplimiento/Incumplimiento Regla de Gasto (d >= e) CUMPLE