Acerta Compañía de Seguros,...

41

Transcript of Acerta Compañía de Seguros,...

Acerta Compañía de Seguros, S.A. (Entidad 100% subsidiaria de Acerta Holding, S.A.)

Informe de los Auditores Independientes y Estados Financieros 2015 Contenido Páginas Informe de los Auditores Independientes 1 Estado de situación financiera 2 Estado de ganancias o pérdidas 3 Estado de utilidades integrales 4 Estado de cambios en el patrimonio 5 Estado de flujos de efectivo 6 Notas a los estados financieros 7 - 38 Información complementaria Anexo I Información de primas netas retenidas por ramo

Acerta Compañía de Seguros, S.A.(Entidad 100% subsidiaria de Acerta Holdings, S.A.)

Estado de situación financiera

al 30 de junio de 2015

(En balboas)

Activos Notas 2015 2014

Efectivo y depósitos en banco 5,6 6,278,694 6,854,418

Primas por cobrar, neta 8 5,621,567 5,993,118

Participacion de los reaseguradores en las reservas de

contactos de seguros 12 6,659,593 3,441,668

Inversiones disponibles para la venta 7 1,127,755 1,439,579

Cuentas por cobrar compañías relacionadas 5 235,397 221,451

Otras cuentas por cobrar 195,815 310,532

Mobiliario, equipo y mejoras, neto 9 587,033 794,158

Activos intangibles 10 1,580,640 1,289,300

Otros activos 11 766,428 604,362

Total de activos 23,052,922 20,948,586

Pasivos y patrimonio

Reservas:

Riesgo en curso 12 7,301,942 4,464,875

Siniestros en trámite 12 2,251,400 1,874,875

Matemática 12 153,757 261,550

9,707,099 6,601,300

Cuentas por pagar reaseguradores, neto 2,689,692 5,013,385

Otros pasivos:

Impuestos sobre primas por pagar 590,110 223,833

Comisiones por pagar 1,447,074 1,064,358

Provisión para prestaciones laborales 14 221,792 337,873

Coaseguros por pagar 132,865 199,150

Otros pasivos 15 1,548,429 1,179,220

Total de otros pasivos 3,940,270 3,004,434

Total de pasivos 16,337,061 14,619,119

Patrimonio:

Acciones comunes 16 12,000,000 12,000,000

Pérdidas acumuladas (5,685,991) (5,981,865)

Reservas de riesgos catastróficos y contingencia 13 201,360 120,354

Reservas de riesgos previsión desviaciones estadística 13 201,360 120,354

Cambio neto en valores disponibles para la venta (868) 70,624

Total de patrimonio 6,715,861 6,329,467

Total de pasivos y patrimonio 23,052,922 20,948,586

Las notas que se acompañan forman parte integral de los estados financieros.

- 2 -

Acerta Compañía de Seguros, S.A.

(Entidad 100% subsidiaria de Acerta Holdings, S.A.)

Estado de ganancias o pérdidas

por el año terminado al 30 de junio de 2015

(En balboas)

Notas 2015 2014

Primas emitidas, netas de cancelaciones 5 20,366,458 16,979,641

Reaseguros cedidos (12,269,198) (11,900,605)

Reaseguros de exceso de pérdida (464,138) (284,786)

Total de primas retenidas 7,633,122 4,794,250

Aumento en reserva matemática 12 107,793 80,437

(Disminución) aumento en reserva de riesgo en curso 12 (91,547) 228,045

Total de primas devengadas 7,649,368 5,102,732

Gastos de adquisición, beneficios de pólizas y siniestros:

Comisiones, netas 17 (1,324,858) (1,072,976)

Impuesto sobre primas 226,972 274,126

Gastos de suscripción 1,020,857 883,761

Siniestros incurridos, netos 12 3,558,194 1,479,183

3,481,165 1,564,094

Gastos generales y administrativos:

Salarios y otros beneficios a empleados 5 2,013,933 1,847,661

Honorarios profesionales 216,287 203,711

Depreciación y amortización 9 275,128 263,322

Alquileres 21 194,170 182,600

Publicidad y propagandas 227,286 177,006

Otros gastos 18 794,491 624,643

3,721,295 3,298,943

Total de gastos de adquisición, beneficios de pólizas, siniestros,

generales y administrativos 7,202,460 4,863,037

Resultado técnico 446,908 239,695

Otros ingresos, neto:

Intereses ganados en depósitos a plazo 5 11,250 38,613

Ganancia en venta de inversiones 7 63,587 7,428

Ingresos ganados en inversiones 70,489 22,678

145,326 68,719

Utilidad neta 592,234 308,414

Impuesto sobre la renta 19 (134,348) (68,612)

Utilidad neta 457,886 239,802

Las notas que se acompañan forman parte integral de los estados financieros.

- 3 -

Acerta Compañía de Seguros, S.A.

(Entidad 100% subsidiaria de Acerta Holdings, S.A.)

Estado de utilidades integrales

por el año terminado al 30 de junio de 2015

(En balboas)

Nota 2015 2014

Utilidad neta 457,886 239,802

Otras utilidades integrales:

Ganancia realizada transferida al estado de resultados 7 (63,587) (7,428)

Ganancia (pérdida) no realizada en el valor razonable

de las inversiones disponibles para la venta (7,905) 14,847

Total de otras utilidades integrales (71,492) 7,419

Total de pérdidas integrales del año 386,394 247,221

Las notas que se acompañan forman parte integral de los estados financieros.

- 4 -

Acerta Compañía de Seguros, S.A.(Entidad 100% subsidiaria de Acerta Holdings, S.A.)

Estado de cambios en el patrimonio

por el año terminado al 30 de junio de 2015

(En balboas)

Reservas de riesgos Reservas de riesgos de Cambio neto en

Acciones Pérdidas catastróficos y previsión desviaciones valores disponibles Total de

Notas comunes acumuladas contingencia estadísticas para la venta patrimonio

Saldo al 30 de junio de 2013 10,000,000 (6,120,085) 69,563 69,563 63,205 4,082,246

Mas utilidad integral compuesta por:

Utilidad neta del año - 239,802 - - - 239,802

Cambios netos en valor razonable de inversiones

disponibles para la venta 7 - - - - 7,419 7,419

Total de utilidad integral del año - 239,802 - - 7,419 247,221

Transacciones atribuibles a los accionistas:

Emisión de acciones comunes 2,000,000 - - - - 2,000,000

Otras transacciones de patrimonio:

Aumento de reservas catastróficas y contingencias 13 - (50,791) 50,791 - - -

Aumento de reservas desviaciones estadísticas 13 - (50,791) - 50,791 - -

Saldo al 30 de junio 2014 12,000,000 (5,981,865) 120,354 120,354 70,624 6,329,467

Mas pérdida integral compuesta por:

Utilidad neta del año - 457,886 - - - 457,886

Cambios netos en valor razonable de inversiones

disponibles para la venta 7 - - - - (71,492) (71,492)

Total de utilidad integral del año - 457,886 - - (71,492) 386,394

Transacciones atribuibles a los accionistas:

Emisión de acciones comunes -

Otras transacciones de patrimonio:

Aumento de reservas catastróficas y contingencias 13 - (81,006) 81,006 - - -

Aumento de reservas desviaciones estadísticas 13 - (81,006) - 81,006 - -

Saldo al 30 de junio 2015 12,000,000 (5,685,991) 201,360 201,360 (868) 6,715,861

Las notas que se acompañan son parte integral de estos estados financieros.

- 5 -

Acerta Compañía de Seguros, S.A.

(Entidad 100% subsidiaria de Acerta Holdings, S.A.)

Estado de flujos de efectivo

por el año terminado al 30 de junio de 2015

(En balboas)

Notas 2015 2014

Flujos de efectivo de las actividades de operación:

Utilidad neta 457,886 239,802

Depreciación y amortización 9 275,128 263,322

Provisión para prestaciones laborales 14 (116,081) 114,770

Reserva matemática 12 (107,793) 126,923

Reserva de riesgo en curso neta 12 91,547 (228,045)

Reserva para siniestros en trámite, neta 12 (95,881) 124,940

Ganancia en venta de inversiones 7 63,587 (7,428)

Cambios netos en activos y pasivos de operación:

Disminución en primas por cobrar 371,550 1,122,002

Aumento en activos intangibles (291,340) (1,289,300)

Aumento en cuentas por cobrar compañía relacionada (13,946) (221,451)

Disminución en otras cuentas por cobrar 114,717 609,222

Aumento en otros activos (162,066) (431,022)

(Disminución) aumento en cuentas por pagar reaseguradores (2,323,693) 409,174

Aumento (disminución) en impuestos sobre primas por pagar 366,278 (1,319)

(Disminución) aumento en coaseguro por pagar (66,285) 123,565

Disminución en cuentas por pagar compañías relacionadas - (786,800)

Aumento en comisiones por pagar 382,716 459,411

Aumento en otros pasivos 369,210 685,019

Efectivo neto (utilizado en) provisto por las actividades de operación (684,466) 1,312,785

Flujos de efectivo de las actividades de inversión:

Compra de inversiones 7 (1,151,032) -

Venta de inversiones 7 1,327,777 1,117,341

Adquisición de activos fijos 9 (68,003) (242,420)

Efectivo neto provisto por las actividades de inversión 108,742 874,921

Flujos de efectivo de las actividades de financiamiento por emisión de

acciones y efectivo neto provisto por las actividades de financiamiento

16 - 2,000,000

(Disminución) aumento neto de efectivo y equivalentes de efectivo (575,724) 4,187,706

Efectivo y equivalentes de efectivo al inicio del año 6 6,604,418 2,416,712

Efectivo y equivalentes de efectivo al final del año 6 6,028,694 6,604,418

Las notas que se acompañan son parte integral de estos estados financieros.

- 6 -

Acerta Compañía de Seguros, S.A. (Entidad 100% subsidiaria de Acerta Holding, S.A.) Notas a los estados financieros por el año terminado el 30 de junio de 2015

(En balboas)

- 7 -

1. Información general Acerta Compañía de Seguros, S.A. fue constituida mediante Escritura Pública No.24114 del 23 de diciembre de 2010 y opera en la República de Panamá. Su principal fuente de negocio es el dirigir, administrar y llevar a cabo, conforme haya sido autorizado por la Superintendencia de Seguros y Reaseguros de Panamá, toda clase de operaciones de seguros y coaseguros, sea directa o indirecta, en todos los ramos y modalidades permitidos por la ley. Las operaciones de seguros y reaseguros en Panamá están reguladas por la Superintendencia de Seguros y Reaseguros de Panamá, mediante la Ley de Seguros No.12 del 3 de abril de 2012 y la Ley de Reaseguros No.63 del 19 de septiembre de 1996, en virtud de lo cual las empresas de seguros están sujetas a las disposiciones establecidas en esta ley así como de los Acuerdos que la Superintendencia de Seguros y Reaseguros de Panamá emita. Las oficinas de la Empresa, están ubicadas en Urbanización Obarrio, calle Ricardo Arango Edificio Acerta Seguros. Acerta Compañía de Seguros, S.A. es subsidiaria poseída 100% de Acerta Holding. S.A.

2. Aplicación de Normas Internacionales de Información Financiera (NIIF’s)

2.1 Modificaciones a las NIIF’s y la nueva interpretación que están vigente de manera obligatoria para el presente año Las siguientes normas e interpretaciones, nuevas y revisadas, han sido adoptadas en el período corriente y el impacto de la adopción no tiene un impacto en los resultados reportados o posición financiera de la Empresa. Mejoras anuales ciclo 2010-2012: NIIF 3 - Combinación de negocios La norma ha sido modificada para aclarar una obligación de pagar una consideración contingente que cumpla con la definición de instrumento financiero debe clasificarse como pasivo financiero o como patrimonio, de acuerdo a la definición de NIC 32. Además, también es modificado para aclarar que las consideraciones contingentes, tanto financieras como no financieras, son medidas a valor razonable en cada fecha del reporte. NIIF 13 - Valor razonable Se ha modificado la base de conclusión para aclarar que las cuentas por cobrar y cuentas por pagar pueden ser medidas por el valor de sus facturas relacionadas cuando el impacto de no hacerle un descuento es inmaterial. NIC 16 - Propiedad, plata y equipo Ambas normas han sido modificadas para aclarar cuál es el tratamiento del monto bruto en libros y la depreciación acumuladas cuando una entidad utilice el modelo de revaluación.

Acerta Compañía de Seguros, S.A. (Entidad 100% subsidiaria de Acerta Holding, S.A.) Notas a los estados financieros por el año terminado el 30 de junio de 2015

(En balboas)

- 8 -

NIC 24 - Revelaciones de partes relacionadas La norma ha sido modificada para incluir, como una parte relacionada, una entidad de servicios que provea personal clave de administración a la entidad que reporta. Mejoras anuales ciclo 2011-2013: NIIF 3 - Combinación de negocios Se realizaron modificaciones a los párrafos 2 (a), para excluir del alcance de la NIFF 3, la formación de todo tipo de acuerdos conjuntos tal y como se definen en la NIIF 11, es decir negocios conjuntos y actividades conjuntas. Adicionales, en el párrafo 2(b) se aclaró que la excepción al alcance afecta sólo a los estados financieros de los negocios conjuntos o actividades en sí mismo. NIIF 13 - Medición del valor razonable En la modificación se aclaró que la excepción que permite a la entidad determinar el valor razonable de un grupo activos y pasivos financieros basándose en su exposición neta, aplica a todos los contratos dentro del alcance de la NIC 39 - Instrumentos Financieros - Reconocimientos y medición o de la NIIF 9 - Instrumento Financiero, con independencia de que cumplan la definición de activos o pasivos financieros de la NIC 32 - Instrumentos Financieros - Presentación.

2.2 NIIF nuevas y revisadas emitidas no adoptadas

La Empresa no ha aplicado las siguientes NIIF nuevas y revisadas que han sido emitidas pero que aún no han entrado en vigencia: • NIIF 9 - Instrumentos Financieros • NIIF 15 - Ingresos de Actividades Ordinarias Procedentes de Contratos con Clientes • Modificaciones a la: NIIF 11 - Negocios Conjuntos • NIC 16 y NIC 38 - Aclaración de los Métodos Aceptables de Depreciación y Amortización • NIC 16 - Planes de Beneficios Definidos • NIC 19 - Beneficios a Empleados NIIF 9 - Instrumentos financieros NIIF 9 - Instrumentos Financieros versión revisada de 2014 y cuya vigencia es para períodos anuales que inicien el 1 de enero de 2018 o posteriormente: • Fase 1: Clasificación y medición de activos financieros y pasivos financieros; • Fase 2: Metodología de deterioro; y • Fase 3: Contabilidad de cobertura. En julio de 2014, el IASB culminó la reforma y emitió la NIIF 9 - Contabilidad de Instrumentos Financieros, que reemplazará a la NIC 39 - Instrumentos Financieros: Reconocimiento y Medición. Incluye modificaciones que se limitan a los requerimientos de clasificación y medición al añadir una categoría de medición (FVTOCI) a “valor razonable con cambios en otro resultado integral” para ciertos instrumentos de deudas simples. También agrega requerimientos de deterioro inherentes a la contabilidad de las pérdidas crediticias esperadas de una entidad en los activos financieros y compromisos para extender el crédito.

Acerta Compañía de Seguros, S.A. (Entidad 100% subsidiaria de Acerta Holding, S.A.) Notas a los estados financieros por el año terminado el 30 de junio de 2015

(En balboas)

- 9 -

La NIIF 9 finalizada contiene los requerimientos para: a) la clasificación y medición de activos financieros y pasivos financieros, b) metodología de deterioro y c) contabilidad de cobertura general. Fase 1: Clasificación y medición de activos financieros y pasivos financieros

Con respecto a la clasificación y medición en cumplimiento con la NIIF, todos los activos financieros reconocidos que se encuentren dentro del alcance de la NIC 39 se medirán posteriormente al costo amortizado o al valor razonable. Específicamente: Un instrumento de deuda que: (i) se mantenga dentro del modelo de negocios cuyo objetivo

sea obtener los flujos de efectivo contractuales, (ii) posea flujos de efectivo contractuales que solo constituyan pagos del capital y participaciones sobre el importe del capital pendiente que deban medirse al costo amortizado (neto de cualquier pérdida por deterioro), a menos que el activo sea designado a valor razonable con cambios en los resultados (FVTPL), en cumplimiento con esta opción.

Un instrumento de deuda que: (i) se mantenga dentro de un modelo de negocios cuyo objetivo se cumpla al obtener flujos de efectivo contractual y vender activos financieros y (ii) posea términos contractuales del activo financiero produce, en fechas específicas, flujos de efectivo que solo constituyan pagos del capital e intereses sobre el importe principal pendiente, debe medirse a valor razonable con cambios en otro resultado integral (FVTOCI), a menos que el activo sea designado a valor razonable con cambios en los resultados (FVTPL), en cumplimiento con esta opción.

Todos los otros instrumentos de deuda deben medirse a valor razonable con cambios en los resultados (FVTPL).

Todas las inversiones en patrimonio se medirán en el estado de situación financiera al valor razonable, con ganancias o pérdidas reconocidas en el estado de ganancias o pérdidas, salvo si la inversión del patrimonio se mantiene para negociar, en ese caso, se puede tomar una decisión irrevocable en el reconocimiento inicial para medir la inversión al (FVTOCI), con un ingreso por dividendos que se reconoce en ganancia o pérdida.

La NIIF 9 también contiene requerimientos para la clasificación y medición de pasivos financieros y requerimientos para la baja en cuentas. Un cambio importante de la NIC 39 está vinculado con la presentación de las modificaciones en el valor razonable de un pasivo financiero designado a valor razonable con cambios en los resultados, que se atribuye a los cambios en el riesgo crediticio de ese pasivo. De acuerdo con la NIIF 9, estos cambios se encuentran presentes en otro resultado integral, a menos que la presentación del efecto del cambio en el riesgo crediticio del pasivo financiero en otro resultado integral creara o produjera una gran disparidad contable en la ganancia o pérdida. De acuerdo con la NIC 39, el importe total de cambio en el valor razonable designado a (FVTPL) se presenta como ganancia o pérdida. Fase 2: Metodología de deterioro El modelo de deterioro de acuerdo con la NIIF 9 refleja pérdidas crediticias esperadas, en oposición a las pérdidas crediticias incurridas según la NIC 39. En el alcance del deterioro en la NIIF 9, ya no es necesario que ocurra un suceso crediticio antes de que se reconozcan las pérdidas crediticias. En cambio, una entidad siempre contabiliza tanto las pérdidas crediticias esperadas como sus cambios. El importe de pérdidas crediticias esperadas debe ser actualizado en cada fecha del informe para reflejar los cambios en el riesgo crediticio desde el reconocimiento inicial.

Acerta Compañía de Seguros, S.A. (Entidad 100% subsidiaria de Acerta Holding, S.A.) Notas a los estados financieros por el año terminado el 30 de junio de 2015

(En balboas)

- 10 -

Fase 3: Contabilidad de cobertura Los requerimientos generales de contabilidad de cobertura de la NIIF 9 mantienen los tres tipos de mecanismos de contabilidad de cobertura incluidas en la NIC 39. No obstante, los tipos de transacciones ideales para la contabilidad de cobertura ahora son mucho más flexibles, en especial, al ampliar los tipos de instrumentos que se clasifican como instrumentos de cobertura y los tipos de componentes de riesgo de elementos no financieros ideales para la contabilidad de cobertura. Además, se ha revisado y reemplazado la prueba de efectividad por el principio de “relación económica”. Ya no se requiere de una evaluación retrospectiva para medir la efectividad de la cobertura. Se han añadido muchos más requerimientos de revelación sobre las actividades de gestión de riesgo de la entidad. Provisiones transitorias La NIIF 9 se encuentra en vigencia para períodos anuales que comienzan el 1 de enero de 2018 o posteriores y permite una aplicación anticipada. Si una entidad decide aplicar la NIIF 9 anticipadamente, debe cumplir con todos los requerimientos de la NIIF 9 de manera simultánea, salvo los siguientes:

1. La presentación de las ganancias o pérdidas de valor razonable que se atribuyen a los cambios en el riesgo crediticio de los pasivos financieros designados a valor razonable con cambios en los resultados (FVTPL), los requerimientos para los que una entidad pueda aplicar anticipadamente, sin necesidad de cumplir con otros requerimientos de la NIIF 9; y

2. Contabilidad de cobertura, en los que una entidad puede decidir si continuar aplicando los requerimientos de la contabilidad de cobertura de la NIC 39, en lugar de los requerimientos de la NIIF 9.

NIIF 11 - Negocios conjuntos NIIF 11 reemplaza NIC 31 - Intereses en Negocios Conjuntos. Bajo la NIIF 11, los acuerdos de negocios conjuntos se clasifican ya sea como operaciones conjuntas o negocios conjuntos de acuerdo a los derechos y obligaciones de las partes en el acuerdo. NIIF 14 - Cuentas regulatorias diferidas Permite que quienes adoptan por primera vez las NIIF y son elegibles continúen sus anteriores políticas de contabilidad (PCGA) relacionadas con las tarifas reguladas, con cambios limitados. NIIF15 - Ingresos de actividades ordinarias procedentes de contratos con clientes La norma proporciona un modelo único para el uso en la contabilización de los ingresos procedentes de contratos con los clientes, y sustituye a las guías de reconocimiento de ingresos específicas por industrias. El principio fundamental del modelo es reconocer los ingresos cuando el control de los bienes o servicios son transferidos al cliente, en lugar de reconocer los ingresos cuando los riesgos y beneficios inherentes a la transferencia al cliente, bajo la guía de ingresos existente. El nuevo estándar proporciona un sencillo, modelo de cinco pasos basado en principios a ser aplicado a todos los contratos con clientes. La fecha efectiva será para los períodos anuales que inicien en o después del 1 de enero de 2017.

Acerta Compañía de Seguros, S.A. (Entidad 100% subsidiaria de Acerta Holding, S.A.) Notas a los estados financieros por el año terminado el 30 de junio de 2015

(En balboas)

- 11 -

Enmiendas a la NIC 16 y a la NIC 38 - Aclaración de los métodos aceptables de depreciación y amortización Las enmiendas a la NIC 16 les prohíben a las entidades utilizar un método de depreciación basado en el ingreso para partidas de propiedad, planta y equipo. Mientras que las modificaciones a la NIC 38 introducen presunciones legales que afirman que el ingreso no es un principio apropiado para la amortización de un activo intangible. Esta suposición solo puede ser debatida en dos limitadas circunstancias: Las modificaciones aplican prospectivamente para períodos anuales que comiencen el 1 de enero de 2016 o posteriores. NIC 19 - Beneficios a empleados Las enmiendas requieren el reconocimiento de los cambios en las obligaciones de beneficios definidos y en el valor razonable de los activos del plan cuando ocurran. Las ganancias o pérdidas actuariales son reconocidas inmediatamente en otros resultados integrales para que los activos o pasivos netos de pensiones reconocidos en el estado de situación financiera reflejen el valor total del déficit o superávit del plan. La Administración está en proceso de evaluar el posible impacto de estas enmiendas a los estados financieros de la Empresa.

3. Políticas de contabilidad significativas

Las principales políticas de contabilidad que han sido aplicadas en el registro de las operaciones y la preparación de los estados financieros adjuntos son las siguientes: 3.1 Base de presentación

Los estados financieros han sido preparados bajo la base del costo histórico, excepto por las inversiones disponibles para la venta las cuales se presentan a su valor razonable, al final del periodo sobre el que se informa, como se explica en las políticas contables a continuación: Los estados financieros han sido preparados de acuerdo con las Normas Internacionales de Información Financiera (NIIF’s). Las reservas de riesgos en curso, reserva matemática y reserva de obligaciones pendientes han sido calculadas conforme lo establece el Acuerdo No.1 y No.2 y No.3 del 24 y 29 de enero de 2014, respectivamente las cuales no difieren de lo requerido por las NIIF’s.

3.2 Aspectos regulatorios

De acuerdo con el Artículo 208 de la Ley No.12 del 3 de abril de 2012, la Empresa debe aplicará el Acuerdo No.4 y No.5 para establecer una reserva de previsión por desviaciones estadísticas y para riesgos catastróficos y/o de contingencias como reservas de capital que oscila entre 1% y 2.5 % para todos los ramos, calculados con base en las primas netas retenidas. Dichas reservas serán acumulativas. Su uso y restitución serán reglamentadas por la Superintendencia de Seguros y Reaseguros de Panamá cuando la tasa de siniestralidad presente resultados adversos.

Acerta Compañía de Seguros, S.A. (Entidad 100% subsidiaria de Acerta Holding, S.A.) Notas a los estados financieros por el año terminado el 30 de junio de 2015

(En balboas)

- 12 -

En este sentido, la Empresa ha establecido una reserva de previsión por desviaciones estadísticas y una reserva para riesgos catastróficos y/o de contingencias de un 1%, según lo mínimo estipulado por la Ley, para todos los ramos calculados con base en las primas netas retenidas. En las operaciones de vida, la Empresa registra como ingreso los importes cobrados en concepto de primas, y ajusta el importe total del año mediante el aumento o disminución a la reserva matemática establecida al final de cada año de operaciones. La reserva matemática es calculada por un actuario independiente.

Los reclamos pagados son registrados en el año en que ocurren, estableciéndose una reserva para aquellos no pagados, neto de los importes recuperables de los reaseguradores.

En adición conforme lo establece la ley de seguros la Empresa está obligada a cumplir con los índices de solvencia, liquidez y del balance de reservas y activos admitidos, (Véase Nota 20).

3.3 Activos financieros

Los activos financieros son clasificados en las siguientes categorías específicas: inversiones, primas por cobrar, cuentas por cobrar y reaseguradores. La clasificación depende de la naturaleza y propósito del activo financiero y es determinado al momento del reconocimiento inicial.

Valores disponibles para la venta Consisten en inversiones adquiridas con la intención de mantenerlas por un período de tiempo indefinido, que pueden ser vendidas en respuesta a las necesidades de liquidez, cambios en las tasas de interés, o precios de instrumentos de capital. Luego de su reconocimiento inicial, las inversiones disponibles para la venta, se miden a su valor razonable. Para aquellos casos en los que no es fiable estimar el valor razonable, las inversiones se mantienen a costo o a costo amortizado. Las ganancias o pérdidas que surgen de los cambios en el valor razonable de las inversiones son reconocidas directamente en el patrimonio, hasta que se hayan dado de baja los activos financieros o sea determinado un deterioro. En este momento, la ganancia o pérdida acumulada, reconocida previamente en el patrimonio, es reconocida en los resultados. Los dividendos sobre los instrumentos de capital disponibles para la venta son reconocidos en el estado de ganancias o pérdidas cuando el derecho de la entidad de recibir pago está establecido. El valor razonable de una inversión en valores es generalmente determinado con base al precio de mercado cotizado a la fecha del estado de situación financiera. De no estar disponible el precio de mercado cotizado, el valor razonable del instrumento es estimado utilizando modelos para cálculos de precios o técnicas de flujos de efectivo descontados.

Acerta Compañía de Seguros, S.A. (Entidad 100% subsidiaria de Acerta Holding, S.A.) Notas a los estados financieros por el año terminado el 30 de junio de 2015

(En balboas)

- 13 -

Deterioro de los valores disponibles para la venta A la fecha del estado de situación financiera, la Empresa evalúa si existen evidencias objetivas de que un activo financiero o un grupo de activos financieros se encuentran deteriorados. En el caso de los instrumentos de capital clasificados como disponibles para la venta, una disminución significativa o prolongada en el valor razonable del activo financiero está por debajo de su costo se toma en consideración para determinar si los activos están deteriorados. Si dichas evidencias existen para los activos financieros disponibles para la venta, la pérdida acumulativa, medida como la diferencia entre el costo de adquisición y el actual valor razonable, menos cualquier pérdida por deterioro en los activos financieros previamente reconocida, en ganancia o pérdida, se elimina del patrimonio y se reconocen en el estado de ganancias o pérdidas. Las pérdidas por deterioro reconocidas en el estado de ganancias o pérdidas sobre instrumentos de capital, no son reversadas a través del estado de ganancias o pérdidas sino su importe se reconoce en la cuenta de patrimonio. Si, en un período posterior, el valor razonable de un instrumento de deuda clasificado como disponible para la venta aumenta y este aumento puede ser objetivamente relacionado con un evento que ocurrió después que la pérdida por deterioro fue reconocida en ganancias o pérdidas, la pérdida por deterioro se reversará a través del estado de ganancias o pérdidas. Determinantes del valor razonable y los procesos de valoración La Empresa mide el valor razonable utilizando niveles de jerarquía que reflejan el significado de los datos de entradas utilizados al hacer las mediciones. La Empresa tiene establecido un proceso y una política documentada para la determinación del valor razonable en la cual se definen las responsabilidades y segregación de funciones entre las diferentes áreas responsables que intervienen en este proceso, el cual ha sido aprobado por el Comité de Activos y Pasivos, el Comité de Riesgos y la Junta Directiva. Cuando la Empresa utiliza o contrata a terceros, quienes proveen el servicio de obtención de precios para determinar los valores razonables de los instrumentos, esta unidad de control evalúa y documenta la evidencia obtenida de estas terceras partes que sustenten la conclusión que dichas valuaciones cumplen con los requerimientos de las NIIF. Esta revisión incluye: Verificar que el proveedor de precio haya sido aprobado por la Empresa; Obtener un entendimiento de cómo el valor razonable ha sido determinado y si el mismo

refleja las transacciones actuales del mercado.

Cuando se utilizan instrumentos similares para determinar el valor razonable, cómo estos precios han sido ajustados para reflejar las características del instrumento sujeto a medición. La NIIF 13 especifica una jerarquía de las técnicas de valuación en base a si la información incluida a esas técnicas de valuación son observables o no observables. La información observable refleja datos del mercado obtenidos de fuentes independientes; la información no observable refleja los supuestos de mercado de la Empresa. Estos dos tipos de información han creado la siguiente jerarquía de valor razonable: Nivel 1: Los datos de entrada son precios cotizados (sin ajustar) en mercados activos para activos o pasivos idénticos a los que la entidad pueda acceder en la fecha de la medición.

Acerta Compañía de Seguros, S.A. (Entidad 100% subsidiaria de Acerta Holding, S.A.) Notas a los estados financieros por el año terminado el 30 de junio de 2015

(En balboas)

- 14 -

Nivel 2: Precios cotizados en mercados activos para instrumentos financieros similares o utilización de una técnica de valuación donde todas las variables son obtenidas de información observable del mercado para los activos o pasivos ya sea directa o indirectamente. En algunos casos, la Empresa emplea información de referencia de mercados activos para instrumentos similares y en otros, emplea técnicas de flujos descontados donde todas las variables e insumos del modelo son obtenidos de información observable del mercado. Nivel 3: Cuando los “insumos” no están disponibles y se requiere determinar el valor razonable mediante un modelo de valuación, la Empresa se apoya en entidades dedicadas a la valoración de instrumentos bursátiles o bien de las propias entidades administradoras del activo o pasivo que se trate. Los modelos empleados para determinar el valor razonable normalmente son a través de descuento de flujos o bien valuaciones que emplean observaciones históricas de mercado. Valor razonable de los activos financieros que se miden a valor razonable sobre una base recurrente Algunos de los activos financieros de la Empresa se miden a su valor razonable al cierre de cada ejercicio. La siguiente tabla proporciona información sobre cómo se determinan los valores razonables de los activos financieros (en particular, la técnica de valuación y los datos de entrada utilizados).

Activos financieros

Valor razonable

30 de junio de

2015

Valor

razonable

30 de junio

de 2014 Nivel

Técnica de

valuación y datos de

entrada clave

Datos de

entrada no

observables

significativo

Relación entre el

valor razonable y

los datos de

entrada no

observables

Acciones emitidas por

empresas locales 227,755 432,859 2

Precios de oferta en

un mercado no

liquido

Precios de

calibración y

fecha de

calibración

Si los datos no

observables

incrementan,

menor sera el valor

razonable del

instrumentos

Acciones emitidas por

empresas extranjeras - 52,000 1

Precios de mercado

observables en

mercados activos N/A N/A

Títulos de deuda

privada-local 900,000 954,720 2

Precios de oferta en

un mercado no

liquido

Precios de

calibración y

fecha de

calibración

Si los datos no

observables

incrementan,

menor sera el valor

razonable del

instrumentos

1,127,755 1,439,579

Durante el año no hubo transferencias de nivel 1 y 2.

Acerta Compañía de Seguros, S.A. (Entidad 100% subsidiaria de Acerta Holding, S.A.) Notas a los estados financieros por el año terminado el 30 de junio de 2015

(En balboas)

- 15 -

Valor razonable de los activos financieros que no se miden a valor razonable en forma constante (pero requieren revelaciones del valor razonable)

El valor en libros de los principales activos financieros que no se presentan a su valor razonable en el estado de situación financiera de la Empresa se resume a continuación:

Valor en Valor Valor en Valor

libros razonable libros razonable

Activos

Efectivo y depósitos en bancos 6,028,694 6,028,694 6,604,418 6,604,418

Depósitos a plazo en bancos 250,000 250,000 250,000 250,000

Primas por cobrar 5,621,567 5,621,567 5,993,118 5,993,118

11,900,261 11,900,261 12,847,536 12,847,536

30 de junio de 2015 30 de junio de 2014

Nivel 1 Nivel 2 Nivel 3 Total

Activos

Efectivo y depósitos en bancos - 6,028,694 - 6,028,694

Depósitos a plazo en bancos - - 250,000 250,000

Primas por cobrar - - 5,621,568 5,621,568

- 6,028,694 5,871,568 11,900,262

2015

Jerarquía del valor razonable

Nivel 1 Nivel 2 Nivel 3 Total

Activos

Efectivo y depósitos en bancos - 6,604,418 - 6,604,418

Depósitos a plazo en bancos - - 250,000 250,000

Primas por cobrar - - 5,993,118 5,993,118

- 6,604,418 6,243,118 12,847,536

2014

Jerarquía del valor razonable

El valor razonable de los depósitos colocados en banco, es estimado utilizando las tasas que fueron ofrecidas por los bancos en donde fueron colocados.

El valor razonable de los activos financieros incluidos en el Nivel 3, mostrados arriba es el valor en libros dada su naturaleza de corto plazo. En el caso del efectivo y depósitos en Banco, el valor en los libros se aproxima a su valor razonable, al igual que en el caso de las primas por cobrar que se presentan a su valor pendiente de cobro.

Acerta Compañía de Seguros, S.A. (Entidad 100% subsidiaria de Acerta Holding, S.A.) Notas a los estados financieros por el año terminado el 30 de junio de 2015

(En balboas)

- 16 -

Primas por cobrar Las primas por cobrar son activos financieros no derivados con pagos fijos o determinables que no cotizan en un mercado activo. Las primas por cobrar son registradas al costo, y son disminuidas por las provisiones para posibles primas incobrables, estimadas. El Artículo 161 de la Ley No.12 indica:

a) Todo aviso de cancelación de la póliza deberá ser notificados mediante envío al contratante

a la última dirección física, postal o electrónica que conste en el expediente de la póliza que mantiene la aseguradora. Copia del aviso de cancelación deberá ser emitida al corredor de seguros.

b) Cualquier cambio de dirección del contratante deberá notificarlo a la aseguradora, de lo contrario se tendrá por valido el último que conste en el expediente de esta.

c) El aviso de cancelación de la póliza por incumplimiento de pago de la prima deberá

enviarse al contratante por escrito, con una anticipación de quince días hábiles. Si el aviso no es enviado, el contrato seguirá vigente y se aplicará lo que al respecto dispone el artículo 998 del Código de Comercio.

La Empresa tiene la política que después de 30 días de vencida la prima se inicia el proceso de notificación de cobertura de la póliza, el cual termina con la notificación al cliente de cancelación a los 45 días de no haber recibido pago alguno. Una vez cancelada la póliza, la prima no devengada se anula contra los resultados del período. Provisión para posibles primas incobrables La Empresa, establece una provisión para posibles primas incobrables, sobre las primas pendientes de cobro que presenten incumplimiento en el pago por más de 90 días, que no hayan sido resueltos de manera automática por falta de pago, ya sea que se trate de una cuota fraccionada o de la cuota única. Esta provisión se determina con base en el promedio de las cancelaciones por falta de pago del año anterior de todas las cuotas vencidas y por vencer, deduciendo del monto de la prima sujeta a provisión el correspondiente impuesto y se registra como provisión para posibles primas incobrables en el estado de ganancias o pérdidas. Bajas de activos financieros La Empresa, da de baja un activo financiero sólo cuando los derechos contractuales a recibir flujos de efectivo han expirado; o cuando la Empresa ha transferido los activos financieros y sustancialmente todos los riesgos y beneficios inherente a propiedad del activo a otra entidad. Si la Empresa no transfiere ni retiene sustancialmente todos los riesgos y beneficios de la propiedad y continúa con el control del activo transferido, la Administración reconoce su interés retenido en el activo y un pasivo relacionado por los montos que pudiera tener que pagar. Si la Empresa retiene sustancialmente todos los riesgos y beneficios de la propiedad de un activo financiero transferido, la Empresa continua reconociendo el activo financiero y también reconoce un pasivo garantizado por el importe recibido.

Acerta Compañía de Seguros, S.A. (Entidad 100% subsidiaria de Acerta Holding, S.A.) Notas a los estados financieros por el año terminado el 30 de junio de 2015

(En balboas)

- 17 -

3.4 Pasivos financieros

Reaseguros y /o coaseguros por pagar Las cuentas por pagar reaseguros y/o coaseguros se originan por la cesión de primas emitidas sobre la base de la evaluación del riesgo asumido, el cual es determinado por la Empresa (reaseguros) y (coaseguros). Estos reaseguros y coaseguros por pagar son reconocidos cada vez que se emite una póliza, registrándose simultáneamente un cargo al rubro de reaseguros y coaseguros cedidos en el estado de ganancias o pérdidas y a la cuenta de reaseguros y/o coaseguros por pagar en el estado de situación financiera teniendo como base para el reconocimiento de estas transacciones un contrato o nota de cobertura firmado con el reasegurador y/o una cláusula de coaseguro cedido.

3.5 Mobiliario, equipo y mejoras, neto El mobiliario, equipo y mejoras adquiridos para fines administrativos, se presentan en el estado de situación financiera al costo de adquisición menos su depreciación acumulada y las pérdidas por deterioro que hayan experimentado, si las hubiere. Las sustituciones o renovaciones de elementos completos que aumentan la vida útil del bien objeto, o su capacidad económica, se contabilizan como mayor importe del mobiliario y equipo, con el consiguiente retiro contable de los elementos sustituidos o renovados. Los gastos periódicos de mantenimiento, conservación y reparación se imputan a resultados, siguiendo el principio de devengado, como costo del período en que se incurren. La depreciación es cargada para ser disminuida del costo de los activos excluyendo terreno, sobre la vida de servicio estimada de los bienes relacionados, utilizando el método de línea recta con base a las siguientes tasas de depreciación, determinadas en función de los años de la vida útil estimada, como promedio, de los diferentes elementos:

Porcentaje anual Vida útil

Mejoras 10% 10 años Equipo de cómputo 20% 5 años Equipo de oficina 33% 3 años Equipo rodante 17% 6 años Mobiliario y enseres 33% 3 años

Las ganancias o pérdidas que se genera de la disposición o retiro de un activo es determinada como la diferencia entre el ingreso producto de la venta y el valor en libros del activo y es reconocida en el estado de ganancias o pérdidas.

3.6 Activos intangibles El activo intangible de vida definida se origina por la compra de un negocio de salud que incluye una base de clientes de seguros entre otras cosas. El activo intangible se reconoce cuando es probable que los beneficios económicos futuros que se han atribuido al mismo fluyan a la entidad y el costo del activo puede ser medido de forma fiable. Posterior a su reconocimiento inicial el activo intangible es medido al costo menos su amortización acumulada. La amortización se calcula bajo el método de línea recta con base en la vida útil estimada del activo.

Acerta Compañía de Seguros, S.A. (Entidad 100% subsidiaria de Acerta Holding, S.A.) Notas a los estados financieros por el año terminado el 30 de junio de 2015

(En balboas)

- 18 -

Programas informáticos Los programas informáticos adquiridos se capitalizan con base en el costo incurrido para el uso del programa específico. Estos costos se amortizan durante su vida útil estimada de 3 a 5 años. Un activo intangible se da de baja al momento de su disposición, o cuando no se esperan beneficios económicos futuros de su uso o disposición. Las ganancias o pérdidas que surgen de la baja en libros de un activo intangible, medidas como la diferencia entre los ingresos netos provenientes de la venta y el importe en libros del activo se reconocen en ganancias o pérdidas al momento en que el activo es dado de baja.

3.7 Deterioro del valor de los activos no financieros Los valores según libros de los activos no financieros de la Empresa, son revisados a la fecha del estado de situación financiera para determinar si hay indicativos de deterioro. Si dicho indicativo existe, el valor recuperable del activo es estimado. Se reconoce una pérdida por deterioro cuando el valor neto en libros del activo excede su valor de recuperación. Al 30 de junio 2015, la Administración no ha determinado deterioro.

3.8 Prestaciones laborales El Código de Trabajo establece en la legislación laboral Panameña el reconocimiento de una prima de antigüedad de servicios. Para tal fin, la Empresa ha establecido una provisión, la cual se calcula sobre la base de una semana de salario por cada año de trabajo, o lo que es igual a 1.92% sobre los salarios pagados en el año. La Ley No.44 de 12 de agosto de 1995 establece, a partir de la vigencia de la Ley, la obligación de los empleadores a constituir un fondo de cesantía para pagar a los empleados la prima de antigüedad y la indemnización por despido injustificado que establece el Código de Trabajo. Este fondo deberá constituirse con base a la cuota parte relativa a la prima de antigüedad y el 5% de la cuota parte mensual de la indemnización.

3.9 Reaseguros En el curso normal del negocio, la Empresa perfecciona contratos no proporcionales automáticos (excesos de pérdidas) y contratos facultativos proporcionales por primas cedidas, con el propósito de limitar su exposición a riesgo sobre cada uno de los asegurados y para recuperar una porción de los beneficios pagados. Los contratos no proporcionales automáticos (exceso de pérdidas) para los ramos de incendio, ramos generales y otros, son reconocidos en los resultados del período conforme se devengan. Las características de estos contratos es que fijan una capacidad máxima de cobertura a favor de los asegurados y un monto fijo de retención para la Empresa, tienen cobertura anual y son renovados en su mayoría cada año.

Acerta Compañía de Seguros, S.A. (Entidad 100% subsidiaria de Acerta Holding, S.A.) Notas a los estados financieros por el año terminado el 30 de junio de 2015

(En balboas)

- 19 -

La Empresa reconoce el cien por ciento (100%) de la reserva para siniestros incurridos, netos de la participación del reasegurador pendientes de liquidar o pagar al finalizar el año fiscal. Los siniestros son reportados al reasegurador y acreditados en los estados de cuenta cuando son pagados, con excepción de aquellos que superen el monto mínimo de aviso de siniestros incluidos en los contratos de reaseguro.

3.10 Reserva técnica sobre primas, reserva matemática y para siniestros en trámites 3.10.1 Reservas de riesgo en curso:

La reserva de riesgo en curso se compone de la proporción de las primas brutas emitidas sin descontar reaseguro que se estima se devengará en los meses subsecuentes. Ésta se computa separadamente para cada contrato de seguros utilizando el método de prorrata diaria. El método prorrata diaria se basa en la porción no devengada de la prima neta retenida de las pólizas que se encuentran en vigor al momento de la valuación de los diferentes ramos, al igual que los diferentes tipos y clases de pólizas. El cálculo utilizado para la prorrata diaria se basa en la proporción del tiempo de vigencia transcurrido entre los días períodos de cobertura de la póliza por la prima suscrita neta de cancelaciones. Para propósitos de la prorrata diaria se consideran costos de adquisición solamente las comisiones a corredores y agentes y los impuestos que le son relativos. El Acuerdo No.1 del 24 de enero de 2014 reglamentado por la Superintendencia de Seguros y Reaseguros de Panamá que dictamina el método de cálculo de las reservas de riesgo en curso, en su artículo 1 numeral 1 establece, “Para todas aquellas pólizas que se encuentren en vigor a la fecha de valuación, la reserva de riesgo en curso será la cantidad que resulte de multiplicar las primas netas de cancelaciones menos el costo de adquisición reales por cada producto, o los costos de adquisición por línea de negocios, por el factor de prima no devengada. El factor de prima no devengada será la proporción de tiempo de vigencia aun no transcurrido a la fecha de la valuación de la póliza.

3.10.2 Reservas de obligaciones pendientes de cumplir: El Acuerdo No.2 del 29 de enero de 2014, reglamentado por la Superintendencia de Seguros y Reaseguros de Panamá, da a conocer las disposiciones generales para la valuación y constitución de las Reservas de Obligaciones pendientes de cumplir como sigue: El pago futuro de reclamaciones correspondientes a rentas vencidas, dotales, dividendos vencidos y fondos en administración. El pago futuro de siniestros ocurridos y declarados por ramos antes de la fecha del cálculo. Forman parte de ella, los gastos imputables a prestaciones y, en su caso, los intereses de mora y las penalizaciones legalmente establecidas en la que haya incurrido la entidad y se calculara de la siguiente manera: Al momento en que origine o se conozca la obligación y su monto será igual al valor de la obligación futura a pagar.

Acerta Compañía de Seguros, S.A. (Entidad 100% subsidiaria de Acerta Holding, S.A.) Notas a los estados financieros por el año terminado el 30 de junio de 2015

(En balboas)

- 20 -

Las obligaciones de este tipo deberán ser actualizadas conforme al valor que tengan al momento de la valuación especialmente en el caso de aquellos siniestros cuyo monto este nominado en otras unidades monetarias que tengan movimiento respecto de la moneda nacional. El pago futuro de reclamaciones por siniestros ocurridos pero no reportados, entendiendo como tales aquellos siniestros que se producen en un intervalo de tiempo, durante la vigencia de la póliza, pero que se conocen con posterioridad a la fecha de cierre o de valuación de un período contable. Los siniestros ocurridos pero no reportados (IBNR), están constituidos por: a) Siniestros ocurridos pero aun no reportados. b) Siniestros ocurridos pero aun no reportados en forma completa. Se calculará y constituirá conforme a lo siguiente: a) Se calculará mediante alguno de los métodos establecidos comúnmente en la

práctica actuarial. b) Las metodología deben adaptarse a la estadística de siniestros incurridos en un

determinado año pero reclamados en años posteriores que se hayan presentado en la Empresa en años pasados. La base para calcular la reserva serán los siniestros netos, es decir netos de salvamento y recuperaciones.

c) La metodología adoptada por la Empresa para estos efectos deberá ser revisada por un actuario con experiencia comprobable, quien deberá adoptar dicha metodología a la estadística de la Empresa, hacer las pruebas y los ajustes necesarios para verificar su adecuado funcionamiento.

El cálculo de la reserva debe realizarse de forma individual para cada siniestro. Periódicamente debe realizarse una comprobación de la suficiencia de la reserva por grupo de riesgo homogéneos y como mínimo por líneas de seguros, utilizado el método estadístico que la entidad considera adecuado, el cual debe mantenerse en el tiempo y debe estar recogido en la nota técnica de producto. Esta reserva debe dotarse por el monto que resulte mayor entre ambos cálculos y solo podrá liberarse hasta el momento que dicha obligación sea pagada liquidada o sea jurídicamente improcedente su reclamación por parte del asegurado.

3.10.3 Reservas matemáticas: El Acuerdo No.3 del 29 de enero de 2014, reglamentado por la Superintendencia de Seguros y Reaseguros de Panamá, da a conocer las disposiciones generales para la valuación y constitución de las reservas matemáticas la cual es la interpolación a la fecha de valuación de las reservas terminales con base a la metodología actuariales normalmente aceptadas. Siendo la reservas terminal, calculada póliza por póliza, como la diferencia entre el valor presente actuarial de obligaciones futuras del asegurado por concepto de pagos de primas netas, utilizando para tales efectos las fórmulas que correspondan conforme a lo establezca para estos efectos la literatura actuarial, de acuerdo al tipo de plan de seguro de vida que se trate y de acuerdo a la forma de la prima

Acerta Compañía de Seguros, S.A. (Entidad 100% subsidiaria de Acerta Holding, S.A.) Notas a los estados financieros por el año terminado el 30 de junio de 2015

(En balboas)

- 21 -

3.11 Reservas para fondos de previsión para desviaciones estadísticas y para riesgos

catastróficos El Acuerdo 4 y 5 del 4 y 18 de junio de 2014 respectivamente, establecen que la reserva de previsión para desviaciones estadísticas se constituirá por cada ramo, con un mínimo de uno por ciento (1%) y un máximo de dos y medio por ciento (2.5%) de la prima neta retenida. La reserva de previsión para desviaciones estadísticas será acumulativa y solo se podrá utilizar por la causa indicada en el artículo primero del Acuerdo No.5 hasta un setenta y cinco por ciento (75%) del ramo afectado, previa autorización por escrito de la Superintendencia de Seguros y Reaseguros de Panamá. La reserva para riesgo catastrófico se constituirá al cierre de cada año, para cada tipo de seguro que opere dentro de cada ramo, con un mínimo de un uno por ciento (1%) y un máximo de dos y medio por ciento (2.5%) de la prima neta retenida en el ejercicio para todos los ramos. La reserva para riesgo catastrófico será acumulativa y sólo se podrá afectar por alguna de las causas indicadas en el artículo segundo del Acuerdo No.4.

3.12 Reserva legal La reserva legal de la Empresa se establece de acuerdo a lo reglamentado en el artículo 213 de la ley No.12 del 3 de abril de 2012, la cual establece lo siguiente: La reserva se establece con base al 20% de las utilidades anuales antes del impuesto sobre la renta, hasta constituir un fondo de B/.2,000,000; después de constituido este monto, se destinará un 10% de las utilidades anuales antes del impuesto sobre la renta, hasta alcanzar el 50% del capital pagado.

3.13 Impuesto sobre la renta El impuesto sobre la renta del año comprende el impuesto corriente. El impuesto sobre la renta es reconocido en los resultados de operaciones del año corriente. El impuesto sobre la renta corriente se refiere al impuesto estimado por pagar sobre los ingresos gravables del año, utilizando la tasa vigente a la fecha del estado de situación financiera.

3.14 Reconocimiento de ingresos y egresos por operaciones de seguros Los ingresos y egresos por operaciones de seguros se registran de la siguiente manera: Las primas son reconocidas en el año en que se emite la póliza de seguros.

El ingreso por primas correspondiente al período contratado previsto en la póliza se reconoce al momento del inicio de la cobertura sin considerar el estado de pago de la prima. La cobertura se inicia con la aceptación de la solicitud del seguro por parte de la Empresa y con el pago de la prima, el cual podrá ser por el íntegro, contratarse en forma fraccionada o diferida cuando se pague en prima única.

Los egresos por reaseguros y comisiones, y los demás ingresos y egresos relacionados con la emisión de la póliza, son reconocidos en la misma oportunidad que los ingresos por primas.

Acerta Compañía de Seguros, S.A. (Entidad 100% subsidiaria de Acerta Holding, S.A.) Notas a los estados financieros por el año terminado el 30 de junio de 2015

(En balboas)

- 22 -

3.15 Moneda funcional y de presentación

Los registros se llevan en balboas y los estados financieros están expresados en esta moneda. El balboa, unidad monetaria de la República de Panamá, está a la par y es de libre cambio con el dólar de los Estados Unidos de América. La República de Panamá no emite papel moneda y en su lugar utiliza el dólar americano como moneda de curso legal.

3.16 Efectivo y equivalentes de efectivo A efectos de la presentación del estado de flujos de efectivo, en equivalentes de efectivo se incluyen efectos de caja, saldos con bancos y depósitos que devengan intereses con vencimientos originales de tres meses o menos de la fecha respectiva del depósito.

4. Estimaciones contables críticas y juicios Al 30 de junio de 2015, la Empresa ha realizado ciertas estimaciones y supuestos con relación al futuro. Los estimados y juicios son continuamente evaluados en base a la experiencia histórica y otros factores incluyendo las expectativas de eventos futuros que se crean sean razonables bajo las circunstancias. En el futuro, la experiencia real puede diferir de los estimados y supuestos. Los estimados y supuestos que involucran un riesgo significativo de ajustes significativos a los montos registrados en los estados financieros se presentan a continuación:

Valores disponibles para la venta: La Empresa mide el valor razonable de las inversiones utilizando precios cotizados en mercados activos. Un mercado es considerado como activo, si las transacciones de estos activos o pasivos, tienen lugar con frecuencia y volumen suficiente para proporcionar información para fijar precios sobre una base de negocio en marcha.

Provisión para posibles primas incobrables: Reconocida sobre las primas pendientes de cobro que presenten incumplimiento en el pago por más de 90 días y que no hayan sido resueltos de manera automática por falta de pago, ya sea que se trate de una cuota fraccionada o de la cuota única. Esta provisión se determina por medio de las cancelaciones por falta de pago del año anterior.

La vida útil del inmueble, mobiliario, equipo y mejoras: Los inmuebles, mobiliario, equipo y mejoras son amortizados o depreciados sobre sus vidas útiles. Las vidas útiles se basan en las estimaciones de la gerencia sobre el período en que los activos generarán ingresos y el período de concesión, los cuales son revisados periódicamente para ajustarlos apropiadamente. Los cambios en las estimaciones pueden resultar en ajustes significativos en los montos presentados y los montos reconocidos en el estado de ganancias o pérdidas en períodos específicos.

Reservas para siniestros en trámites: La Empresa mantiene en sus pasivos una reserva para siniestros en trámite correspondiente al monto de las obligaciones por reclamos notificados netos de reaseguros, pendientes de liquidar o pagar al finalizar el año fiscal.

Estas estimaciones se realizaron con la información disponible al 30 de junio de 2015 sobre los hechos analizados y es posible que acontecimientos futuros obliguen a modificarlas (aumentar o disminuir) en los próximos años.

Acerta Compañía de Seguros, S.A. (Entidad 100% subsidiaria de Acerta Holding, S.A.) Notas a los estados financieros por el año terminado el 30 de junio de 2015

(En balboas)

- 23 -

5. Saldos y transacciones entre partes relacionadas Los saldos y transacciones con partes relacionadas incluidos en el estado de situación financiera y estado de ganancias o pérdidas, se resumen a continuación:

2015 2014

Saldos entre partes relacionadas

Activos:

Cuentas de ahorros 61,935 1,600,311

Cuentas corrientes 31,404 1,849

Cuentas por cobrar -compañías relacionadas 235,397 221,451

Otras cuentas por cobrar 49,000 -

Transacciones entre partes relacionadas

Ingresos y gastos:

Ingresos por prima suscrita 87,513 59,023

Ingresos por intereses 78,860 62,500

Gastos de alquiler - 17,120

Operaciones con el personal clave de la Administración:

Salarios 247,308 223,067

Prestaciones laborales 66,773 61,682

Gastos de representación 238,120 220,517

Prima de antigüedad e indemnización 19,050 17,623

571,251 522,889

Las cuentas por cobrar a compañías relacionadas no tienen fecha de vencimiento, ni devengan intereses.

Acerta Compañía de Seguros, S.A. (Entidad 100% subsidiaria de Acerta Holding, S.A.) Notas a los estados financieros por el año terminado el 30 de junio de 2015

(En balboas)

- 24 -

6. Efectivo y depósitos en banco Los saldos del efectivo y equivalentes de efectivo, comprenden el efectivo y depósito a corto plazo, mantenidos por la Empresa para la función de tesorería. El valor en libros se aproxima al valor razonable. La conciliación del efectivo y depósitos en bancos con el efectivo y equivalente de efectivo mostrado en el estado de flujos de efectivo se detalla a continuación:

2015 2014

Efectivo en caja 714 700

Cuentas corrientes 921,328 608,849

Cuentas de ahorros 5,106,652 5,994,869

Depósito a plazo fijo - local 250,000 250,000

Total de efectivo 6,278,694 6,854,418

Menos: depósito con vencimiento

original a más de 90 días (250,000) (250,000)

Total de efectivo y equivalentes de efectivo 6,028,694 6,604,418

para propósitos del estado de flujos de efectivo Las tasa de interés anual que devenga el depósito a plazo es de 4.5% y tiene vencimiento el 23 de septiembre de 2016 (30 de junio de 2014: 4.5%).

7. Inversiones disponibles para la venta

Las inversiones disponibles para la venta se presentan a continuación:

Costo Pérdida Valor

2015 amortizado no realizada razonable

Bonos 905,519 (3,382) 902,137

Fondos mutuos 173,104 2,782 175,886

Acciones 50,000 (268) 49,732

1,128,623 (868) 1,127,755

Costo Ganancia Valor

2014 amortizado no realizada razonable

Bonos 1,180,851 720 1,181,571

Fondos mutuos 37,586 68,326 105,912

Acciones 150,518 1,578 152,096

1,368,955 70,624 1,439,579

Acerta Compañía de Seguros, S.A. (Entidad 100% subsidiaria de Acerta Holding, S.A.) Notas a los estados financieros por el año terminado el 30 de junio de 2015

(En balboas)

- 25 -

Los valores razonables fueron obtenidos de los precios reportados en los estados de cuenta recibidos

de los custodios.

Las tasas de interés anual que devengan los valores de deudas son fijas y durante el año oscilaban

entre 4.5% y 7% (30 de junio de 2014: 4.5% y 7%).

Para el año terminado al 30 de junio de 2015, la Empresa realizó ventas de su cartera de valores

disponibles para la venta por un total de B/.1,391,364 (30 de junio de 2014: B/.1,109,913). Estas

ventas generaron una ganancia neta de B/.63,587 (30 de junio de 2014: B/.7,428).

El movimiento de las inversiones disponibles para la venta durante el período es el siguiente:

2015 2014

Saldo al inicio del año 1,439,579 2,542,073

Compras 1,151,032 -

Ventas (1,391,364) (1,109,913)

Cambio neto en valor razonable (71,492) 7,419

Saldo al final del año 1,127,755 1,439,579

8. Primas por cobrar

Las primas por cobrar se detallan a continuación:

2015 2014

Accidentes personales 48,406 26,358

Automóvil 2,760,239 1,829,192

Casco aéreo 73,207 19,556

Casco marítimo 71,388 24,126

Colectivo de vida 16,352 83,200

Fianzas 593,980 72,602

Incendio y líneas aliadas 549,218 387,981

Multiriesgo 89,582 69,095

Ramos técnicos 284,612 134,949

Responsabilidad civil 279,196 1,250,435

Riesgos diversos (técnico, bancario) 22,721 1,278,976

Robo 82,181 30,985

Salud 311,978 733,004

Transporte 110,238 58,622

Vida individual 374,048 48,117

5,667,346 6,047,198

Menos:

Provisión de primas incobrables (45,779) (54,080)

Primas por cobrar, neta 5,621,567 5,993,118

Acerta Compañía de Seguros, S.A. (Entidad 100% subsidiaria de Acerta Holding, S.A.) Notas a los estados financieros por el año terminado el 30 de junio de 2015

(En balboas)

- 26 -

El detalle por antigüedad de las primas por cobrar por los años 2015 y 2014 al 30 de junio de 2015.

1 a 30 31 a 60 61 a 90 A más de

Corriente días días días 91 días Total

Accidentes personales 15,497 3,553 4,733 15,358 9,265 48,406

Automóvil 1,952,249 200,701 137,923 113,151 356,215 2,760,239

Casco aéreo 72,231 967 - - 9 73,207

Casco marítimo 52,108 4,287 1,508 4,625 8,860 71,388

Colectivo de vida 13,989 2,029 334 - - 16,352

Fianzas 454,063 34,032 19,169 8,415 78,301 593,980

Incendio y líneas aliadas 324,559 59,056 31,870 26,936 106,797 549,218

Multiriesgo 56,921 7,255 4,178 5,912 15,316 89,582

Ramos técnicos 187,188 30,312 18,517 18,604 29,991 284,612

Responsabilidad civil 168,670 31,472 19,757 17,976 41,321 279,196

Riesgos diversos (técnico, bancario) 12,280 2,760 1,991 2,144 3,546 22,721

Robo 49,878 15,841 6,475 2,316 7,671 82,181

Salud 180,800 79,660 27,570 1,602 22,346 311,978

Transporte 28,680 5,252 29,161 14,267 32,878 110,238

Vida individual 285,361 17,507 26,795 11,752 32,633 374,048

Total 3,854,474 494,684 329,981 243,058 745,149 5,667,346

Al 30 de junio de 2015

1 a 30 31 a 60 61 a 90 A más de

Corriente días días días 91 días Total

Accidentes personales 6,603 653 4,249 3,489 11,364 26,358

Automóvil 1,414,754 122,466 99,716 59,109 133,147 1,829,192

Casco aéreo 433 252 - - 18,871 19,556

Casco marítimo 2,032 16,398 971 971 3,754 24,126

Colectivo de vida 77,702 1,392 2,826 823 457 83,200

Fianzas 3,853 13,991 15,521 6,923 32,314 72,602

Incendio y líneas aliadas 216,853 15,909 28,549 22,904 103,766 387,981

Multiriesgo 50,646 5,805 5,642 2,525 4,477 69,095

Ramos técnicos 37,536 5,295 10,686 6,948 74,484 134,949

Responsabilidad civil 663,387 516,809 13,226 10,467 46,546 1,250,435

Riesgos diversos (técnico, bancario) 15,409 1,883 3,586 1,337 1,256,761 1,278,976

Robo 10,861 - 3,619 2,901 13,604 30,985

Salud 371,730 202,398 14,529 - 144,347 733,004

Transporte 30,912 1,190 2,321 1,968 22,231 58,622

Vida individual - 48,117 - - - 48,117

Total 2,902,711 952,558 205,441 120,365 1,866,123 6,047,198

Al 30 de junio de 2014

Acerta Compañía de Seguros, S.A. (Entidad 100% subsidiaria de Acerta Holding, S.A.) Notas a los estados financieros por el año terminado el 30 de junio de 2015

(En balboas)

- 27 -

La provisión para primas incobrables se resume a continuación:

2015 2014

Saldo al inicio del año 54,080 54,080

Aumento de la provisión 15,564 -

Cargos contra la provisión (23,865) -

Saldo al final del año 45,779 54,080 La Administración considera que la provisión para primas por cobrar es suficiente para cubrir pérdidas futuras. Posterior al 30 de junio de 2015, se han realizado cobros por aproximadamente B/.200,000 de pólizas cuya antigüedad era a más de 90 días.

9. Mobiliario, equipo y mejoras, neto El mobiliario, equipo y mejoras, se presenta a continuación:

Mobiliario Equipo de Equipo Equipo de

2015 Total Mejoras y enseres oficina rodante cómputo

Costo:

Saldo al inicio del año 1,643,664 395,127 114,258 200,320 101,047 832,912

Adiciones 68,003 100 28,857 15,601 - 23,445

Saldo al final del año 1,711,667 395,227 143,115 215,921 101,047 856,357

Depreciación y amortización

acumulada

Saldo al inicio del año 849,506 105,859 90,424 133,336 55,066 464,821

Gastos del año 275,128 39,520 17,413 34,273 15,819 168,103

1,124,634 145,379 107,837 167,609 70,885 632,924

Valor neto en libros al 30 de

junio de 2015 587,033 249,848 35,278 48,312 30,162 223,433

Costo:Valor neto en libros al 30 de junio de 2014 794,158 289,268 23,834 66,984 45,981 368,091

10. Activos Intangibles Los activos intangibles se presentan a continuación:

2015 2014

Nuevo sistema de información 283,855 -

Adquisición de cartera de salud 1,296,785 1,289,300

1,580,640 1,289,300

Acerta Compañía de Seguros, S.A. (Entidad 100% subsidiaria de Acerta Holding, S.A.) Notas a los estados financieros por el año terminado el 30 de junio de 2015

(En balboas)

- 28 -

Con fecha 22 de octubre de 2013, Acerta Compañía de Seguros, S.A. y Medisalud S.A., celebraron un

contrato de compraventa de cartera de salud y hospitalización en el ramo de personas. Derivado de

esta transacción, la Compañía pagó B/.1,289,300 a Medisalud, S.A., lo cual fue clasificado como

activo intangible.

Por otra parte, en este mismo periodo se adquirió un nuevo sistema de información cuyo proceso de

implementación no se había culminado al 30 de junio de 2015.

11. Otros activos

Los otros activos se detallan a continuación:

2015 2014

Cuentas por cobrar, recuperos 425,004 335,707

Impuestos 33,400 305

Impuesto pagado por adelantado 32,978 -

Fondo de cesantía 93,891 52,079

Inventario de papelería 64,680 38,200

Gastos pagados por anticipado 18,602 40,920

Depósito en garantía 12,779 52,058

Otros 85,094 85,093

766,428 604,362

Al 30 de junio de 2015, las cuentas por cobrar, recuperos por B/.425,004 (30 de junio de 2014:

B/.335,707) comprenden las recuperaciones de bienes o productos de los reclamos pagados a los

asegurados que están pendiente de cobro con las aseguradoras de las contrapartes.

Acerta Compañía de Seguros, S.A. (Entidad 100% subsidiaria de Acerta Holding, S.A.) Notas a los estados financieros por el año terminado el 30 de junio de 2015

(En balboas)

- 29 -

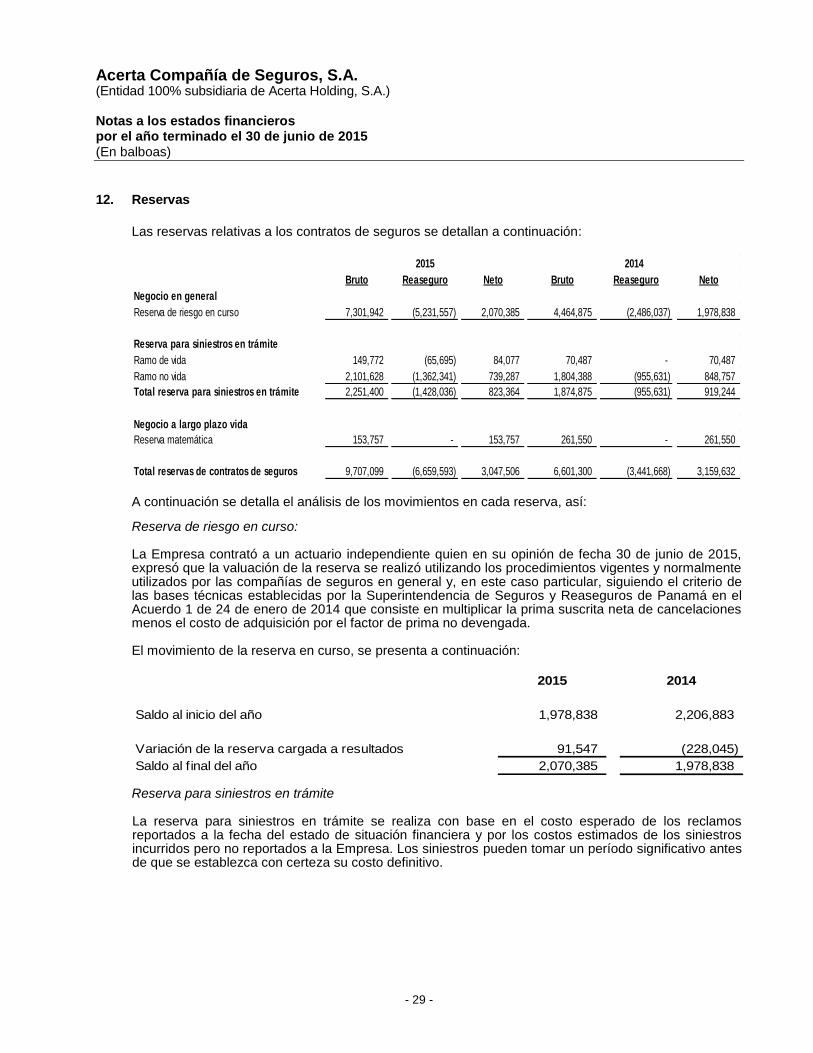

12. Reservas

Las reservas relativas a los contratos de seguros se detallan a continuación:

Bruto Reaseguro Neto Bruto Reaseguro Neto

Negocio en general

Reserva de riesgo en curso 7,301,942 (5,231,557) 2,070,385 4,464,875 (2,486,037) 1,978,838

Reserva para siniestros en trámite

Ramo de vida 149,772 (65,695) 84,077 70,487 - 70,487

Ramo no vida 2,101,628 (1,362,341) 739,287 1,804,388 (955,631) 848,757

Total reserva para siniestros en trámite 2,251,400 (1,428,036) 823,364 1,874,875 (955,631) 919,244

Negocio a largo plazo vida

Reserva matemática 153,757 - 153,757 261,550 - 261,550

Total reservas de contratos de seguros 9,707,099 (6,659,593) 3,047,506 6,601,300 (3,441,668) 3,159,632

2015 2014

A continuación se detalla el análisis de los movimientos en cada reserva, así:

Reserva de riesgo en curso: La Empresa contrató a un actuario independiente quien en su opinión de fecha 30 de junio de 2015, expresó que la valuación de la reserva se realizó utilizando los procedimientos vigentes y normalmente utilizados por las compañías de seguros en general y, en este caso particular, siguiendo el criterio de las bases técnicas establecidas por la Superintendencia de Seguros y Reaseguros de Panamá en el Acuerdo 1 de 24 de enero de 2014 que consiste en multiplicar la prima suscrita neta de cancelaciones menos el costo de adquisición por el factor de prima no devengada. El movimiento de la reserva en curso, se presenta a continuación:

2015 2014

Saldo al inicio del año 1,978,838 2,206,883

Variación de la reserva cargada a resultados 91,547 (228,045)

Saldo al f inal del año 2,070,385 1,978,838

Reserva para siniestros en trámite La reserva para siniestros en trámite se realiza con base en el costo esperado de los reclamos reportados a la fecha del estado de situación financiera y por los costos estimados de los siniestros incurridos pero no reportados a la Empresa. Los siniestros pueden tomar un período significativo antes de que se establezca con certeza su costo definitivo.

Acerta Compañía de Seguros, S.A. (Entidad 100% subsidiaria de Acerta Holding, S.A.) Notas a los estados financieros por el año terminado el 30 de junio de 2015

(En balboas)

- 30 -

2015 2014

Saldo inicial (919,245) (794,305)

Variación de la reserva 67,022 246,513

Uso reserva de IBNR 15,804 -

Reserva adquirida - (254,401)

Reclasificación 13,055 (117,052)

(823,364) (919,245)

Siniestros incurridos, netos El detalle de los siniestros incurridos netos se muestra a continuación:

2015 2014

Siniestros pagados 9,173,196 5,368,180

Cambios en la reserva de siniestros (67,022) (246,513)

Reaseguro recuperado (5,211,511) (2,784,293)

Salvamentos y recuperaciones (336,469) (858,191)

Total 3,558,194 1,479,183

Acerta Compañía de Seguros, S.A. (Entidad 100% subsidiaria de Acerta Holding, S.A.) Notas a los estados financieros por el año terminado el 30 de junio de 2015

(En balboas)

- 31 -

Reserva matemática:

El análisis de los movimientos en la reserva matemática es el siguiente:

La Empresa contrató a un actuario independiente quien en su opinión de fecha 12 de agosto de 2015, expresó que la valuación de la reserva matemática se realizó utilizando los procedimientos actuariales vigentes y normalmente utilizados por las compañías de seguros en general y, en este caso particular, siguiendo el criterio de las bases técnicas autorizadas por la Superintendencia de Seguros y Reaseguros de Panamá.

2015 2014

Al inicio del año 261,550 134,627

Disminución de reserva matemática (107,793) (80,437)

Aumento reserva adquirida - 207,360

Saldo al final del año 153,757 261,550

13. Reservas para riesgos catastróficos y contingencias y de previsión por desviaciones estadísticas

La Ley No.12 de 3 de abril de 2012, en su Artículo 299 establece que a la fecha de su entrada en vigencia, la reserva de previsiones para desviaciones estadísticas y la reserva para riesgos catastróficos, previamente establecidas en pasivo, serán traspasadas como reservas patrimoniales, dicho cálculo fue reafirmado en los Acuerdos 4, del 4 de junio de 2014 y Acuerdo 5, del 18 de junio de 2014. En su Artículo 208 establece que la Empresa deberá constituir en su patrimonio, una reserva de previsión para desviaciones estadísticas y una reserva para riesgos catastróficos y/o de contingencias. Estas reservas se calculan en base a un importe no menor del 1%, en base a la prima neta retenida para todos los ramos y su uso sólo podrá ser autorizado por la Superintendencia de Seguros y Reaseguros de Panamá. Estas reservas se presentan a continuación:

2015 2014 2015 2014

Saldo al incio del año 120,354 69,563 120,354 69,563

Aumento de la reservas 81,006 50,791 81,006 50,791

Saldo al final del año 201,360 120,354 201,360 120,354

Reservas para previsión Reservas para riesgos de desviaciones

estadísticascatastróficos y/o

contingencias

Acerta Compañía de Seguros, S.A. (Entidad 100% subsidiaria de Acerta Holding, S.A.) Notas a los estados financieros por el año terminado el 30 de junio de 2015

(En balboas)

- 32 -

14. Provisión para prestaciones laborales

A continuación, el movimiento de la provisión para prestaciones laborales:

2015 2014

Saldo inicial del año 337,873 223,103

Gasto del año (116,081) 114,770

221,792 337,873

15. Otros pasivos Los otros pasivos se presentan a continuación:

2015 2014

Cuentas por pagar - proveedores 1,394,719 774,173

Primas pendientes por aplicar 101,446 177,286

Prestaciones por pagar 43,718 67,643

Impuesto sobre la renta por pagar 8,546 160,118

1,548,429 1,179,220

16. Acciones comunes El capital social de B/.12,000,000 está compuesto por 12,000,000 acciones comunes con un valor nominal de B/.1, emitidas, pagadas y en circulación. Con fecha 14 de septiembre de 2015, mediante Acta de Junta de Accionistas autorizó el aumento del capital social autorizado a B/.14,000.000

17. Comisiones, netas Las comisiones netas se detallan a continuación:

2015 2014

Honorarios profesionales agentes y corredores 2,831,646 2,104,118

Comisión de reaseguros (4,156,504) (3,177,094)

Total (1,324,858) (1,072,976)

Acerta Compañía de Seguros, S.A. (Entidad 100% subsidiaria de Acerta Holding, S.A.) Notas a los estados financieros por el año terminado el 30 de junio de 2015

(En balboas)

- 33 -

18. Otros gastos

Los otros gastos se detallan a continuación:

2015 2014

Gastos de mantenimiento de hardware y software 151,408 105,705

Papelería y útiles 134,134 79,359

Impuestos 128,382 154,383

Gastos bancarios 122,977 44,825

Luz y teléfono 63,399 61,489

Seguros 57,127 38,774

Atención a clientes 37,655 53,175

Combustibles y lubicantes 27,080 22,838

Viajes y viáticos 23,521 10,392

Mantenimiento 18,203 23,563

Cuotas y suscripciones 13,812 12,298

Entrenamiento 5,330 494

Otros 11,463 17,348

794,491 624,643

19. Impuesto sobre la renta

A la fecha de los estados financieros, la declaración jurada de renta de la Empresa por los tres últimos

años fiscales, incluyendo el año terminado el 31 de diciembre de 2015, están sujetas a revisión por

parte de la Dirección General de Ingresos. Además, los registros de la Empresa están sujetos a

examen por parte de las autoridades fiscales para determinar el cumplimiento del Impuesto de Timbres

e Impuesto de Transferencia de Bienes Muebles y Servicios (ITBMS). De acuerdo con la legislación

vigente, la Empresa es responsable por cualquier impuesto adicional que resulte de la revisión.

En el mes de febrero de 2005, la Ley No.6 introdujo un método alternativo para calcular el impuesto

sobre la renta (CAIR) que determina el pago del impuesto basado en cálculos presuntos. Esta

presunción asume que la renta neta del contribuyente será de 4.67% de su renta bruta. Por

consiguiente, este método afecta adversamente a los contribuyentes en situaciones de pérdida o con

los márgenes de ganancia por debajo de 4.67%. Sin embargo, la Ley No.6 permite que estos

contribuyentes soliciten a la Dirección General de Ingresos de Panamá la no aplicación de este

método.

Mediante la Ley No.8 de 15 de marzo de 2010 queda eliminado el método denominado Cálculo Alterno

del Impuesto sobre la Renta (CAIR) y lo sustituye con la tributación presunta del impuesto sobre la

renta, obligando a toda persona jurídica que devengue ingresos en exceso a un millón quinientos mil

balboas (B/.1,500,000) a determinar como base imponible de dicho impuesto, la suma que resulte

mayor entre: (a) la renta neta gravable calculada por el método ordinario establecido en el Código

Fiscal y (b) la renta neta gravable que resulte de aplicar, al total de ingresos gravables, el cuatro punto

sesenta y siete por ciento (4.67%).

Acerta Compañía de Seguros, S.A. (Entidad 100% subsidiaria de Acerta Holding, S.A.) Notas a los estados financieros por el año terminado el 30 de junio de 2015

(En balboas)

- 34 -

20. Administración de riesgo

Las actividades de la Empresa la exponen a una variedad de riesgos de seguros y liquidez. La Administración de la Empresa trata de minimizar los potenciales efectos adversos en su desempeño. La Gerencia de la Empresa conoce las condiciones existentes en cada mercado en el que opera la Empresa y en base a su experiencia y habilidad controla dichos riesgos, siguiendo las políticas aprobadas por el Directorio, como sigue: