Abaco octubre 181

32

Revista Informativa y de Opinión Profesional del Colegio de Contadores Públicos de Sonora, A.C. C.P.C. Octavio Acosta Salomón No.42 Esq. C.P. Agustin Caballero Wario, Col. Villa Sol. Hermosillo, Sonora. Tels. (662) 2 13 21 45 y 217 46 99, recepció[email protected] www.ccpdesonora.org No. 181 Octubre 2014 Nuevas Disposiciones en Materia de Contabilidad Gubernamental Lean Startup ¿Cómo beneficia a las empresas y por qué es importante que los contadores conozcan esta metodología? IVA, Puntos Finos y Casos Especiales Recordando a C.P.C. Octavio Acosta Salomón EDICIÓN ESPECIAL

-

Upload

grupo-samer -

Category

Documents

-

view

267 -

download

3

description

Â

Transcript of Abaco octubre 181

Revista Informativa y de Opinión Profesional del Colegio de Contadores Públicos de Sonora, A.C.

C.P.C. Octavio Acosta Salomón No.42 Esq. C.P. Agustin Caballero Wario, Col. Villa Sol. Hermosillo, Sonora.Tels. (662) 2 13 21 45 y 217 46 99, recepció[email protected] www.ccpdesonora.org

No. 181 Octubre 2014

Nuevas Disposiciones en Materia de Contabilidad GubernamentalLean Startup ¿Cómo beneficia a las empresas y por qué es importante que los contadores conozcan esta metodología?IVA, Puntos Finos y Casos Especiales

Recordando a C.P.C. Octavio Acosta Salomón

EDICIÓN ESPECIAL

Directorio Consejo Directivo 2014 - 2015: Presidente - C.P.C. Guillermo Williams Bautista; Vicepresidente General - CPC Roberto Francisco Ávila Quiroga; Tesorero - C.P.C. Rubén González Martínez; Protesorero - C.P.C. Víctor Hugo Bobadilla Aguiar; Secretario de Asamblea - C.P.C. Sebastián Colio Constante ; Prosecretario de Asamblea - C.P.C. Lourdes B. Murrieta Saavedra; Secretario de Consejo - C.P.C. José Gilberto Aguilar Escoboza; Prosecretario de Consejo - C.P.C. Mario Alberto Ruíz Durazo; Auditor de Gestión - C.P.C. Sebastián Rivera Peña; Auditor Financiero - C.P.C. Juan Luis Patiño; Vicepresidencia del Sector Empresas - C.P. José Carlos Félix Santos; Vicepresidencia del Sector Gobierno - C.P.C. Javier Fuller Velázquez; Vicepresidencia de Práctica Externa - C.P. María Jesús Rivera Briceño; Comisión de Informática – Lic. Héctor Fernando Bustamante Federico, Ing. Hortencia Monge Miranda e Ing. Martín Ignacio Molina Forni; Comisión de Apoyo al Ejercicio Profesional – C.P. Diana López Montiel; Comisión de Apoyo al Ejercicio Independiente - C.P.C. Rosa Amelia Portillo; Vicepresidencia de Relaciones y Difusión - C.P. Ruth Lizbeth Acosta Bustamante; Comisión de Premios - C.P. María Jesús Hurtado Olguín; Comisión de Membrecía – Lic. Lizeth Judith Ramírez Peraza; Comisión de Imagen y Comunicación Social- C.P.C. José Gilberto Aguilar Escobosa; Comisión de Protocolo y Logística – C.P. Yanet Sandoval César ; Comisión de Eventos Culturales – C.P. Ruth Lizbeth Acosta Bustamante; Comisión de Redes Sociales y Página Web- C.P.C. Rosalba Montaño Martínez; Comisión de Revista - C.P. Ruth Lizbeth Acosta Bustamante; Vice-presidencia de Legislación - C.P.C. Ramón Fernández Gómez; Comisión de Normas de Información Financiera- C.P.C. Javier Humberto Carreño Knappe; Comisión de Normas de Auditoría- C.P.C. Juan Luis Patiño; Comisión de Estatutos- C.P.C. Carlos Zamora Balderrama; Comisión de EPC- C.P. Germán López Virgen; Comisión de Ética- C.P.C. Isis Edith Curiel Moreno; Vicepresidencia de Docencia - C.P.C. Maclovia Fernández Castro; Comisión Vinculación – C.P. Esthela Carrillo y C.P. Blanca Cruz Silva; Comisión de Servicio Social – C.P.C. Maclovia Fernández Castro; Comisión de Educación – C.P. Blanca Irene Bernal Peral y C.P. Adriana Romero Fernández; Comisión de Eventos y Comisiones Estudiantiles – C.P. Ma. Guadalupe Bustamante Ruíz; Presidente Comisión Estudiantil - E.C.P. Flor Villalba Ruíz; Vicepresidencia de Fiscal -C.P.C. Martín Baltazar Lagarda Esquer, Comisión Fiscal - C.P. Juan Carlos Ostler López; Comisión Representativa ante Organismos de Seguridad Social – C.P. Israel López Meza; Comisión representativa ante AGAFF y Dictamen Fiscal – C.P. Juan Córdova Félix; Síndico del Contribuyente ante el SAT – C.P. Carlos Arturo Estrada Tapia; Representante del Contribuyente ante el Gobierno del Estado – C.P. Juan Carlos Ostler López; Vicepresidencia de Calidad de Práctica Profesional – C.P. Jorge F. Navarro Rosales; Vicepresidencia de Asuntos Internacionales - C.P.C. Humberto García Borbón; Vicepresidencia de Apoyo a Delegaciones - C.P.C. Mario Alberto Hidalgo Contreras, Diseño Gráfico: L.D.G. Reyna E. Hernández Carbajal.- Edición y Corrección de Estilo: C.P. Ruth Lizbeth Acosta Bustamante.

NOTA DE EDICIÓN: Los artículos contenidos en esta revista son responsabilidad del autor y no del Colegio de Contadores Públicos de Sonora, A.C.

C.P. Ruth Lizbeth Acosta Bustamante M.I.

Vicepresidente de Relaciones y Difusión del IMCP Sonora,

Comisión de Revista

Publicidad: C.P. Ruth Lizbeth Acosta Bustamante, email: [email protected], Cel. 662-2333767

ContenidoOCTUBRE 2014

04 IN MEMORIAMRecordando a C.P.C. Octavio Acosta SalomónC.P. Ruth Lizbeth Acosta Bustamante, MI

20 IMPUESTO AL VALOR AGREGADOIVA, Puntos Finos y Casos Especiales (Segunda Parte)C.P. Juan Carlos Óstler López

12 CONTABILIDAD GUBERNAMENTALNuevas Disposiciones en Materia de Contabilidad GubernamentalC.P.C. Guillermo Williams Bautista, M.C.I.E., C.R.M.A.

26 CULTURA Y ARTEConociendo MadridC.P. Ruth Lizbeth Acosta Bustamante, M.I.

28 EMPRENDEDORESLean Startup ¿Cómo Beneficia a las Empresas y por qué es Importante que los Contadores Conozcan esta Metodología?Mtro. Benjamín Díaz Villanueva

17 FACTURACIÓN ELECTRÓNICAPrimer Foro Internacional de Tributación Digital y FacturaEelectrónicaC.P.C. Francisco Macías Valadéz T.

Estimados Socios y Amigos,

Los saludo como siempre con gran entusiasmo, dese-ando que Dios los bendiga en su vida personal y pro-fesional.

Esta edición de la revista ha sido diseñada como un medio de reconocimiento a una vida entregada a nues- tro Colegio de Contadores Públicos de Sonora A.C., en reciprocidad a lo aportado por parte de nuestro querido C.P.C. Octavio Acosta Salomón y a su gran trascendencia Local, Regional y Nacional, por lo tanto agradezco desde luego la iniciativa de realizarla por la Vicepresidencia de Relaciones y Difusión, la C.P. Ruth Lizbeth Acosta, quien es por supuesto la encargada de la edición de la misma, pero además a todos aque-llos que han participado con un mensaje sobre alguna anécdota o pensamiento dirigido a nuestro querido Don Octavio, quien entregó tanto de su vida, su ejem-plo, sus conocimientos a todos nosotros, por lo tanto y por supuesto merece que nuestra edición sea comple-tamente dedicada In Memoriam a su recuerdo.

Como él mismo lo hubiera deseado, se incluyen varios temas relacionados con nuestro ejercicio profesional, el cual esperamos sea de su completa utilidad.

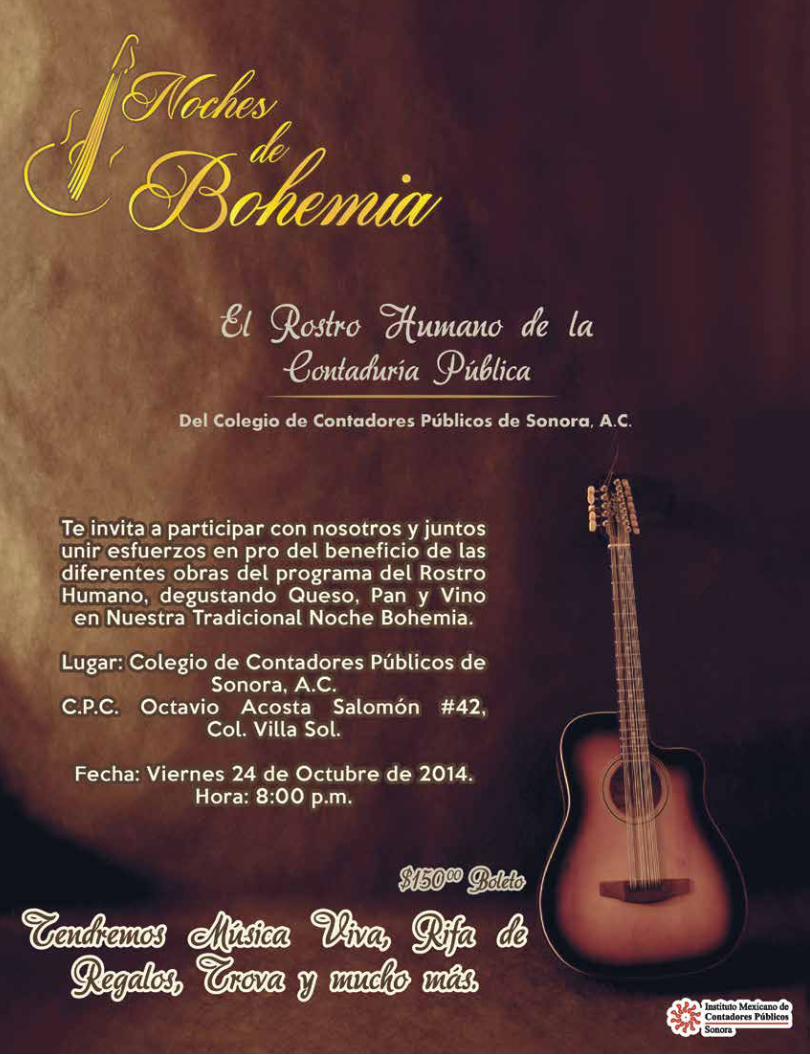

Por otro lado, este mes de Octubre trae algunos even-tos importantes los cuales queremos participarles, la noche bohemia se celebrará el viernes 24 de octubre con un programa de artistas que seguramente hará amena la velada y propicia la tertulia, con el más noble de los fines que es ayudar a quien más lo necesita, por supuesto, el Rostro Humano de la Contaduría, a través de mi esposa Siria Guadalupe, les hace la más cordial de las invitaciones.

Así mismo, sigue con gran éxito el Diplomado Fiscal con sus módulos VI, VII, Y VII los días 17 y 18 de Oc-tubre, 7 y 8 de Noviembre y 14 y 15 de Noviembre respectivamente, agradezco a todos los que nos han hecho el honor de participar en él y a la gran coordi-

nación del mismo en la persona de nuestro Vicepresi-dente Fiscal, el Mtro. Martín Baltazar Lagarda Esquer.También, el curso de auditoría en su fase para avan-zados, se realiza en este mes de Octubre del 2014 los días 23, 24 y 25, con una serie de distinguidos expo- sitores esta vez coordinados por el Vicepresidente de Legislación nuestro distinguido C.P. Ramón Fernández Gómez.

Pero sobre todo debemos de agradecer la partici-pación de nuestros socios en tantas comisiones que funcionan de buena manera, y al esfuerzo que reali-zan, en el espíritu de su entrega encontramos el éxito de nuestra encomienda, sin olvidar claro está a todos quienes acuden a los eventos que realizamos y a su ímpetu de mantenerse actualizados, ¡Muchas gracias!Quede pues este documento como parte importante de la historia de nuestro Colegio, y como una más de las cosechas de un gran hombre, Don Octavio Acosta Salomón, quien como dije alguna vez, llevó lo sabio hasta en el nombre.

C.P.C. Guillermo Williams Bautista, C.R.M.A., M.C.I.E.Presidente del Consejo Directivo 2014-2015

MensajePRESIDENTE

OCTUBRE2014

04

In MemoriamColegio de Contadores Públicos de Sonora, A.C.

Recordando a C.P.C. Octavio Acosta Salomón

Líder moral, maestro del buen camino en la con-taduría, ejemplo interminable, huella imborrable de la amistad en el corazón y prenda innegable del pensamiento, Don Octavio Acosta Salomón, eres parte de nuestra historia, por eso serás siempre parte de nuestro presente.

Con estas palabras aperturamos una serie de pensamientos dedicados a nuestro maestro, agradeciendo a todos los que participaron y sa-biendo que muchos no lo hicieron siendo presa de un gran sentimiento que les impidió plasmar-lo en letras.

C.P.C. Guillermo Williams BautistaPresidente del IMCP Sonora

El día 12 de septiembre del 2014, nos dejó nuestro querido amigo, el C.P.C. Octavio Acos-ta Salomón, excepcional colega, quien fuera un hombre íntegro y miembro notable de nuestra profesión.

Infatigable docente, que durante más de 38 años impartió cátedra en la Universidad de So-nora. Fue un formador de muchos Contadores Públicos que a través de su brillante trayectoria recibieron su sabiduría y conocimientos. Se de-stacó como Presidente del Colegio de Contado-res Públicos de Sonora y Vicepresidente de la Región Noroeste del IMCP, así como Secretario de la Junta de Honor del IMCP.

Su sensibilidad, su rectitud ética y su enorme capacidad de trabajo, es ejemplo para las nue-vas generaciones de apasionados Contadores Públicos.

C.P.C. Luis González OrtegaPresidente del IMCP

In MemoriamColegio de Contadores Públicos de Sonora, A.C.

OCTUBRE2014

05

Fue un gusto para mí haber conocido y traba-jado con Octavio desde el año de 1989, cuan-do fui a dar mi primera plática a Hermosillo, y después en los años 90 y 91, como Pre-Tesorero y Tesorero del IMCP tuve la oportunidad de se-guir cultivando nuestra amistad.

En mis últimos ocho años de haber participado en el CEN del IMCP, tuve la fortuna de seguir esa comunicación y hacerla más fuerte e intensa, y mucho más al haber participado por más de dos años en nuestra Junta de Honor del IMCP, donde dejó huella su admirable forma de ser, tanto en lo profesional como en lo personal.

Ha sido una experiencia inolvidable el haber sido, en una pequeña parte, afortunado de su gran legado. ¡Estoy seguro que siempre estará presente en nuestros corazones!

C.P.C. Francisco Macías ValadezEx Presidente del IMCPEx Miembro de la Junta de Honor del IMCP

“Los hombres sabios y buenos, dan ejemplo, tú fuiste Octavio, de esos hombres”...

C.P.C. Ignacio Milán BritoMiembro de la Junta de Honor del IMCP

En mi vida profesional he convivido con una gran cantidad de amigos y profesionales, pero hay algunos como en el caso de Octavio Acosta, que llegamos a apreciar tanto. Lamentablemente, también llega el momento en que debemos des- pedirnos. Octavio, siempre te diferenciaste por tu sencillez, calidad humana y tu amor a la pro-fesión. Fuiste una persona correcta y respetuo- sa, un ser humano excepcional. Aquellas perso- nas que logramos conocerte tuvimos mucha suerte por habernos cruzado contigo, nos senti-mos muy dichosos por todos los buenos momen-tos que pudimos compartir a tu lado y aprender de tí. El legado que nos dejas es invaluable. Por eso, siempre te recordaremos.

Estos últimos meses, conocimos tu grandeza y fortaleza, ya que a pesar de la enfermedad que te abatía, tú trasmitías energías para poder son-reír y seguir adelante con tu vida.

Nunca olvidaremos a una persona tan maravi- llosa, siempre fuiste ejemplar. ¡Gracias por tu amistad!

C.P.C. José Luis Doñez LucioEx Presidente del IMCP 2011-2012Miembro de la Junta de Honor del IMCP

OCTUBRE2014

06

In MemoriamColegio de Contadores Públicos de Sonora, A.C.

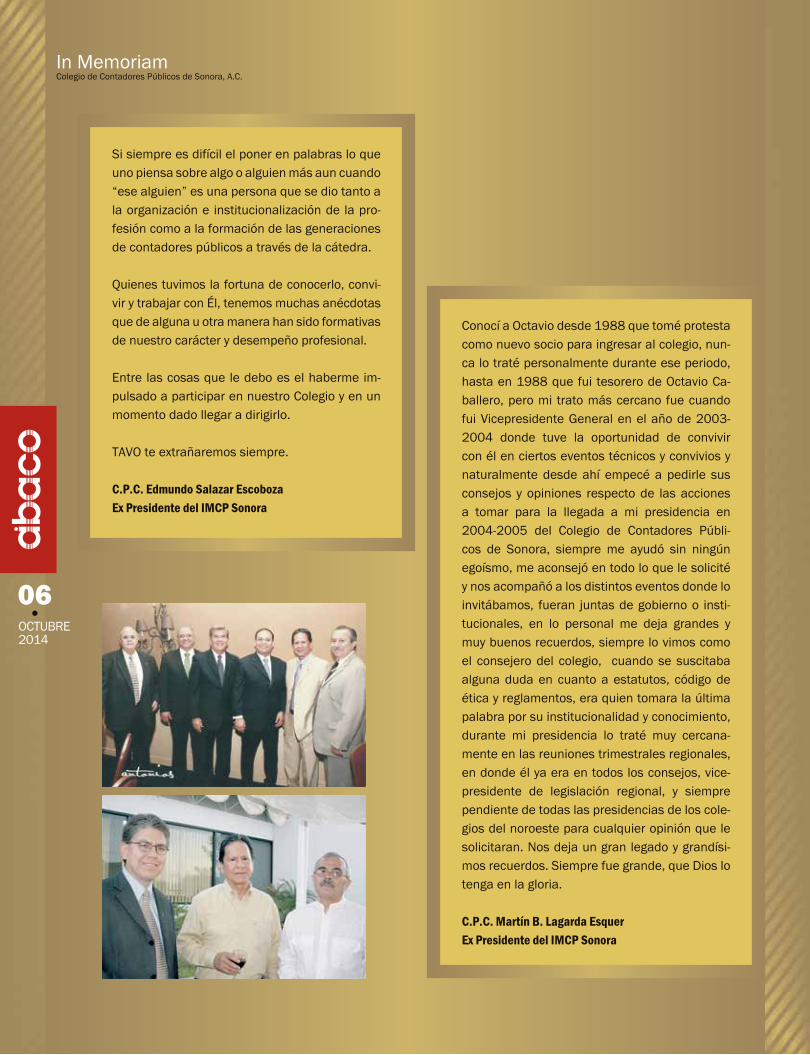

Si siempre es difícil el poner en palabras lo que uno piensa sobre algo o alguien más aun cuando “ese alguien” es una persona que se dio tanto a la organización e institucionalización de la pro-fesión como a la formación de las generaciones de contadores públicos a través de la cátedra.

Quienes tuvimos la fortuna de conocerlo, convi-vir y trabajar con Él, tenemos muchas anécdotas que de alguna u otra manera han sido formativas de nuestro carácter y desempeño profesional.

Entre las cosas que le debo es el haberme im-pulsado a participar en nuestro Colegio y en un momento dado llegar a dirigirlo.

TAVO te extrañaremos siempre.

C.P.C. Edmundo Salazar EscobozaEx Presidente del IMCP Sonora

Conocí a Octavio desde 1988 que tomé protesta como nuevo socio para ingresar al colegio, nun-ca lo traté personalmente durante ese periodo, hasta en 1988 que fui tesorero de Octavio Ca-ballero, pero mi trato más cercano fue cuando fui Vicepresidente General en el año de 2003-2004 donde tuve la oportunidad de convivir con él en ciertos eventos técnicos y convivios y naturalmente desde ahí empecé a pedirle sus consejos y opiniones respecto de las acciones a tomar para la llegada a mi presidencia en 2004-2005 del Colegio de Contadores Públi-cos de Sonora, siempre me ayudó sin ningún egoísmo, me aconsejó en todo lo que le solicité y nos acompañó a los distintos eventos donde lo invitábamos, fueran juntas de gobierno o insti- tucionales, en lo personal me deja grandes y muy buenos recuerdos, siempre lo vimos como el consejero del colegio, cuando se suscitaba alguna duda en cuanto a estatutos, código de ética y reglamentos, era quien tomara la última palabra por su institucionalidad y conocimiento, durante mi presidencia lo traté muy cercana-mente en las reuniones trimestrales regionales, en donde él ya era en todos los consejos, vice-presidente de legislación regional, y siempre pendiente de todas las presidencias de los cole-gios del noroeste para cualquier opinión que le solicitaran. Nos deja un gran legado y grandísi-mos recuerdos. Siempre fue grande, que Dios lo tenga en la gloria.

C.P.C. Martín B. Lagarda Esquer Ex Presidente del IMCP Sonora

In MemoriamColegio de Contadores Públicos de Sonora, A.C.

OCTUBRE2014

07

Tuve la oportunidad de conocer a Octavio desde fines de los ochentas, como colega en el Colegio de Contadores. Yo trabajé de 1986 a 1992 con la firma Mancera Hermanos y Cía. S.C. Miembro de Arthur Young y estaba como socio a cargo de la oficina de Hermosillo en 1990, cuando se anunció a nivel mundial la fusión de Arthur Young y Ernst & Whiney, representada en Méxi--co por el despacho de Freysinnier Morín, en donde Octavio Acosta y Agustín Hurtado eran los socios a cargo de la oficina y como consecuen-cia, se fusionaron ambas firmas mexicanas, por lo que de alguna manera de 1990 a 1992 Octa-vio y un servidor fuimos socios.

Octavio siempre se caracterizó por ser una per-sona seria, responsable y trabajadora y conviví con él por cerca de dos años, intercambiamos experiencias de trabajo, compartimos aspectos técnicos y profesionales con nuestros clientes que atendíamos. Reconozco que Octavio siem-pre estuvo muy ligado al Colegio de Contadores y al Instituto del Noroeste de Contadores Públicos (antes CODAPRO/COCOPUNO) y siempre repre-sentó dignamente a la profesión y trabajó ardua-mente en ambos, en pro de nuestro gremio.

Cuándo yo fui Vicepresidente de Legislación en nuestro Colegio y posteriormente de 2011 a 2013 como Vicepresidente General y luego Presidente, Octavio me brindó su apoyo y me orientó en varios aspectos.

Descanse en paz y fue un privilegio haberlo cono- cido!

C.P.C. Humberto García BorbónEx Presidente del IMCP Sonora

Llegado de estudiar la carrera en la ciudad de México en marzo de 1977 ingresé al despacho Agustín Hurtado (posteriormente Despacho Fre-yssinier Morín y después Mancera, actualmente Ernest & Young) donde tuve la oportunidad de conocer a mi querido amigo Octavio Acosta.

La impresión que me causó desde el principio fue extraordinaria, una persona que amaba su profesión, sumamente ordenada, trabajadora y puntual. Siempre llegaba a la oficina a las 7:30 de la mañana; disciplinado y con rectitud pero a la vez sociable y muy agradable en el trato.

Creamos un vínculo de amistad que perdurará para siempre, él me impulsó a lanzarme como presidente del Colegio de Contadores de Sono- ra en el periodo 1986-87, contando con su apoyo incondicional tanto en la oficina como en el colegio. En 1998 cuando ya tenía 11 años fuera del despacho, platicó conmigo para que regresara, por lo que tuve el privilegio de volver a trabajar juntos.

Octavio fue para mí un gran amigo, un ejemplo de honestidad, profesionalismo e integridad. Siem-pre institucional y sobre todo con un gran amor a su esposa e hijos. Nos has dejado un legado grande de principios y valores que nos guiarán a lo largo de toda la vida. Descanse en paz.

Tu gran amigo,

C.P. Ramón Fernández GómezEx Presidente del IMCP Sonora

OCTUBRE2014

08

In MemoriamColegio de Contadores Públicos de Sonora, A.C.

Hablar de Octavio Acosta Salomón, es hablar del “Goi”… así le decían. Es hablar de muchas cosas, de: puntualidad, nunca llegó tarde, cuan-tas veces le hablé a su Despacho a las 8 a.m., siempre lo encontré; profesionalismo y amor a la Contaduría Pública, discreto y modesto; res-petuoso y sobre todo, buen amigo. Durante su Presidencia, fui su Tesorero y me dejó trabajar a mi estilo.

Cuando manifesté mi deseo de “buscar” la Pre- sidencia del Colegio e inicié mi labor de proseli- tismo, cosa que no se estilaba (ya que los “gurús” de aquel entonces nunca me la ofre-cieron), una vez que gané, tuve todo su apoyo y reconocimiento durante mi gestión.

Recuerdo con mucho agrado, el gusto que le dio al “Goi”, cuando solicité licencia para dejar la Presidencia, pues consideré incompatible e incongruente, desempeñar al mismo tiempo, el puesto de Director de Auditoria Fiscal del Gobier- no del Estado.

“Goi”: espero encontrarte en el “purgatorio” (nota 1), para ver que podemos seguir haciendo, juntos. NO MUY PRONTO.

Nota 1: Eso, si llego, y lo más difícil: ojala y ahí te encuentre, pues tú eres de un nivel superior.

C.P.C. Alberto Duarte BerúmenEx Presidente del IMCP Sonora

Uno de los rasgos que caracterizaba a Octavio, era la atención que solía tener con sus colegas que participaban junto con él en labores de la profesión, de obsequiarles fotos que tomaba o le tomaban con su cámara que usualmente llevaba consigo. Esta foto me la obsequió en la toma de protesta de mi Consejo Directivo 2008-2009 del IMCP Sonora, donde aparecemos jun-to con otros tres colados, perdón, distinguidos Ex-Presidentes del Colegio.

Lo recordaremos con enorme cariño y respeto, un abrazo a su esposa e hijos.

C.P.C. Roberto Kitazawa ArmendárizEx Presidente del IMCP Sonora

Hablar de Octavio Acosta Salomón es hablar de institucionalidad, de buen ejemplo personal y profesional, de valores, de dedicación y de gran responsabilidad; esta última característica perte- nece a las grandes personalidades.

Su cúmulo de sabiduría siempre estuvo a dis-posición de aquellos que buscamos su buen consejo.

De los notables es trascender dejando en los demás la huella imborrable de su obra tal como Don Octavio lo ha hecho en nuestro Estado, en la región noroeste y en nuestro País.

Que su obra y su memoria sigan presentes por siempre.

C.P.C. José Fidel Ramírez JiménezEx Presidente del IMCP Sonora

OCTUBRE2014

9

In MemoriamColegio de Contadores Públicos de Sonora, A.C.

09

Octavio, siempre te diferenciaste por tu acti-tud de servicio en beneficio de nuestra querida profesión y de nuestra organización colegiada, ahí disfrutamos y compartimos alegrías y retos, siempre con una visión de futuro y de respeto, en lo personal siempre sentí el apoyo hacia mi persona en el momento que tuve el privilegio de dirigir los destinos de nuestro Colegio, y nuestro Instituto Regional, siempre pensando en activi- dades que impliquen el desarrollo profesional de los contadores de nuestra región noroeste y en los momentos de diversión, también supiste compartir bromas y chascarrillos con buen hu-mor y sonrisa a flor de piel; Octavio en lo perso- nal doy gracias a Dios por permitirme compartir momentos de trabajo y momentos de alegría, te nos adelantaste en estos caminos de Dios, pero sabedores de que estas feliz en el paraíso eter-no. Sinceramente,

C.P.C. Víctor Hugo Bobadilla AguiarEx Presidente del IMCP Sonora

No tengo duda que te encuentras junto a nues-tro señor Padre, y que así como estuviste siem-pre atento de nosotros en tu paso por este mun-do terrenal, seguramente le pedirás nos cuide hasta que seamos llamados a rendir cuentas.

Siempre estuviste al pendiente y nos compar-tiste de las labores profesionales, colegiadas, estudiantiles y técnicas, que tenían algún efecto o impacto para la profesión… y tú… siempre a la vanguardia... como un gran profesional.

Como amigos, vivimos momentos inolvidables y gozamos de grandes momentos. . . Hoy te nos adelantaste, seguramente para preparar el te- rreno para cuando tengamos que alcanzarte.

Que Dios te tenga en su gloria.

C.P.C. Francisco Javier Torres ChacónEx Presidente del IMCP Sonora

OCTUBRE2014

10

In MemoriamColegio de Contadores Públicos de Sonora, A.C.

En el espacio que me concedió ABACO, para participar con una experiencia que nos hubiera tocado compartir con Octavio, les envío una cor-ta anécdota que revela desde su juventud, su gusto por la música. En Ciudad Obregón en la época de secundaria había, en una reconocida estación de Radio, un programa vespertino de rock and roll, que tenía mucho éxito y segui-dores, sobre todo entre los estudiantes. Pocos sabíamos, ya que no salía al aire su autoría que Octavio, era el programador. Era un pasatiempo que compartía con los hijos del propietario de dicha estación, que eran también sus amigos y compañeros de escuela y le permitían hacer el exitoso programa.

Seguramente se recibirán muchas colabora-ciones referidas sobre todo a la Amistad con que nos honró, a su personalidad definidamente for-mal, responsable, a su inteligencia, capacidad y preparación en el ámbito profesional. Para mí fue un tanto difícil escoger de entre las múlti-ples vivencias que a lo largo de casi 60 años de amistad compartimos. Dios lo premiará con el descanso eterno de su alma.

Con profundo respeto y admiración,

C. P. María Eugenia Villa de RomeroEx Presidente del IMCP Sonora

Como poder en pocas palabras, expresar el sen-timiento de agradecimiento que siento al evocar al Maestro, después Colega, Amigo y Compadre.

Un hombre que con su trabajo frente al grupo de estudiantes en el que era él nuestro maestro de auditoría, supo inculcar valores de honestidad a nuestro trabajo.

El hecho de ser asociada de un colegio de pro-fesionistas, fue gracias a aquella invitación que nos hizo a un grupo de estudiantes a participar en una asamblea de socios; fuimos recibidos con admiración y respeto, presentamos la infor-mación y respondimos preguntas sobre una aso-ciación en la que como estudiantes creíamos y trabajábamos. Recuerdo con mucho aprecio la mirada del Contador Octavio Acosta que sin pa-labras nos transmitía seguridad y confianza.

Supo reconocer en nosotros el esfuerzo que teníamos para ser algún día contadores.

Nos impulsó en el crecimiento profesional, y siendo ya asociados del Colegio de Contado-res Públicos de Sonora, del cual él era un pi-lar importante, apoyo nuestro trabajo siempre con unas frases alentadoras y de apoyo. Fue un hombre forjador de una hermosa familia, amigo ejemplar, profesionista que impulsó a la Contaduría Pública con su ejemplo, trabajando a nivel local, y nacional, incansable y siempre poniendo en alto el prestigio de las Instituciones que agrupan a los Contadores Públicos.

Con mucho cariño, reconocimiento, admiración y respeto, al recuerdo de Octavio Acosta Sa-lomón.

C.P.C. Elvia Cecilia Salazar RascónEx Presidente del IMCP Sonora

In MemoriamColegio de Contadores Públicos de Sonora, A.C.

OCTUBRE2014

11

Tuve el privilegio de conocer al Maestro Octavio Acosta desde 1980, cuando inicié como estudi-ante en el Despacho del C.P. Agustín Hurtado, después fui su alumno en la Universidad de Sonora y gracias a él impartí clases en nuestra Alma Máter, ya que en ocasiones me enviaba a dar clases por él, cuando el Maestro Acosta tenía que salir de la ciudad por cuestiones de trabajo.

Un gran Maestro, un gran amigo, pero sobre todo un extraordinario ser humano, gracias maes-tro por todas sus enseñanzas de vida que nos compartió a todos sus alumnos, compañeros de trabajo, pero sobre todo sus amigos, que nos sir-vieron para ser mejores seres humanos. Cuando me tocó el privilegio de ser Presidente del Cole-gio de Contadores Públicos de Sonora, siempre conté con su apoyo y consejos, gracias por sus enseñanzas profesionales y personales.

Gracias Maestro Acosta por ser parte muy im-portante en mi formación profesional y personal, siempre seguirá siendo un ejemplo a seguir.

Con mucho aprecio, respeto y cariño, su amigo y alumno

C.P.C. Rodolfo Flores HurtadoEx Presidente del IMCP Sonora

Sin duda en nuestra vida, siempre conocemos a personas que viven con pasión en lo que hacen, que buscan en cada detalle dejar lo mejor de si mismos, brindando a quienes tienen la suerte de cruzarse con ellos, de aprender de su filo-sofía de vida. Tuve la gran oportunidad de cono-cer al Sr. Octavio Acosta y de poder constatar su Don de gente y su profesionalismo. Todo un pilar de nuestra profesión contable.

C.P.C. Saúl López MontielEx Presidente del IMCP Sonora

El Maestro, el Jefe, el Amigo, con quien se con-taba siempre para un buen consejo, un apoyo desinteresado, siempre con buen ánimo y con la formalidad que lo caracterizaba.

Como colegiado, el ejemplo a seguir, de las per-sonas que he conocido que más amor le tenía a la profesión y dejando huella en todo compromi- so que asumía en éste su Colegio.

C.P.C. Roberto Ávila QuirogaVicepresidente del IMCP Sonora

Como bien comentó nuestro Presidente del IMCP Sonora, son muchos quienes prefirieron reser-varse sus palabras y su sentir, y les respetamos su postura y decisión. Se que son innumerables los colegas y amigos a quienes nuestro querido Octavio Acosta brindó su amistad, necesitaría-mos cientos de páginas para poder contar las experiencias y anécdotas vividas a su lado, pero nuestra intención es siempre mostrarle un pro-fundo respeto y sobre todo cariño a su persona, y brindarle, a manera de Homenaje Póstumo un poco de lo mucho que él nos brindó.

Tuve la gran fortuna y privilegio de tenerle como maestro, mentor y sobre todo como amigo, el mejor ejemplo que pude tener de alguien que amaba y sentía un profundo respeto hacia nues-tra profesión… Nos adoptamos mutuamente y con mucho cariño como tío y sobrina, su re- cuerdo perdurará por siempre en mi corazón. ¡Gracias por todo su apoyo tío! Dios y Usted sa-ben cuánto lo quiero…

C.P. Ruth Lizbeth Acosta BustamanteVicepresidente de Relaciones y Difusión del IMCP Sonora

C.P.C. Guillermo Williams Bautista, M.C.I.E., C.R.M.A.

Presidente del IMCP Sonora

OCTUBRE2014

12

Contabilidad GubernamentalColegio de Contadores Públicos de Sonora, A.C.

Nuevas Disposiciones en Materia de Contabilidad GubernamentalUno de los grandes temas que podemos abordar en nuestro ejercicio profesional como contadores públicos es el de la Contabilidad Gubernamental, el cual en nuestros días reviste la característica de necesitar un alto grado de especialización y que la misma inclusive se da con relación a la cuestión a desarrollarse, de esta forma un pro-fesional contable pudiera realizar auditorías de desempeño, realización de indicadores, la propia contabilidad, la aplicación de sistemas que cum-plan con la normatividad contenida en la LGC, auditoría externa, auditoría interna, presupuesto basado en resultados, estructuras programáti-cas, etc.

A lo largo de la construcción de la propia ley, así como de las normatividades auxiliares, aquellos que dedican un poco de tiempo a su análisis como lo es el grupo de estudio de la Ley General de Contabilidad Gubernamental conformado por especialistas en la materia del Estado de Sonora, han opinado acerca de temas que aún no habían sido abordados por el Consejo Nacional de Armo-nización Contable (CONAC), y que curiosamente –sin existir casualidad en la opinión, sino conse-cuencia de los estudios elaborados-, en fechas recientes, algunas de estas cuestiones fueron atendidas.

El pasado 24 de Septiembre el Consejo Nacio-nal de Armonización Contable, tuvo su segunda reunión de trabajo del presente año y durante la

misma se han abordado algunas de las grandes incógnitas a que me refiero en el párrafo anterior; Para ilustración de éstas, y a forma de avance, le detallo los temas que fueron abordados y le pre-sento algunos de los puntos importantes en la primera parte de este artículo que será dividido por razones de espacio.

Algunas de estas normatividades imponen obli-gaciones a partir de la fecha de publicación del instrumento específico abarcando inclusive su cumplimiento en el 2014, de igual manera, Las entidades federativas, en cumplimiento de lo dis-puesto por el artículo 7, segundo párrafo, de la Ley General de Contabilidad Gubernamental de-berán publicar el presente Acuerdo, en sus me-dios oficiales de difusión escritos y electrónicos, dentro de un plazo de 30 días hábiles siguientes a la publicación del presente en el Diario Oficial de la Federación.

A continuación detallo algunas cuestiones impor- tantes por documento:

a. Acuerdo por el que se reforman y adicionan las Reglas Específicas del Registro y Valoración del Patrimonio.

En el caso de las obras del dominio público, al concluir la obra, se deberá transferir el saldo a los gastos del período en el caso que correspon-da al presupuesto del mismo ejercicio, por lo

OCTUBRE2014

13

Contabilidad GubernamentalColegio de Contadores Públicos de Sonora, A.C.

que se refiere a erogaciones de presupuestos de años anteriores se deberá reconocer en el resul-tado de ejercicios anteriores para mostrar el re-sultado real de las operaciones del ente público a una fecha determinada.

Infraestructura.

La Infraestructura son activos no circulantes, que:

• Se materializan por obras de ingeniería civil o en inmuebles;

• Son utilizados por la generalidad de los ciu-dadanos o destinados a la prestación de ser-vicios públicos;

• Son obtenidos a título oneroso o gratuito, o construidos por el ente público;

• Son parte de un sistema o red, y

• Tienen una finalidad específica que no suele admitir otros usos alternativos.

La inversión en infraestructura, atendiendo a lo dispuesto por el artículo 29 de la Ley General de Contabilidad Gubernamental, mientras se encuentre en proceso, se registra atendiendo al Plan de Cuentas, en la cuenta 1.2.3.5 Construc-ciones en proceso en bienes de dominio público o en la cuenta 1.2.3.6 Construcciones en proce-so en bienes propios.

Una vez concluida, si la inversión es realizada en bienes de dominio público, en los bienes de uso común, o que sean consideradas obras del dominio público, se registran en los términos del numeral 2.2 (Obras del dominio público). En los casos de las obras transferibles, se registran en los términos del numeral 2.3 (Obras trans-feribles). En el caso de obras capitalizables, se estará a lo dispuesto en el numeral 2.1 (Obras capitalizables).

Diferencias obtenidas de la Conciliación física -contable y de la baja de bienes

El reconocimiento inicial de las diferencias, tanto de existencias como de valores, que se obtengan como resultado de la conciliación física-contable de los bienes muebles, inmuebles e intangibles de los entes públicos, se reconocerán afectan-do las cuentas correspondientes al rubro 3.2.2 Resultados de Ejercicios Anteriores y a la cuenta del grupo Activo No Circulante correspondiente. Lo anterior, independientemente de los procedi- mientos administrativos que deban realizarse de acuerdo a la normatividad correspondiente. Las diferencias posteriores de valores que se obtengan como resultado de la conciliación físi-ca-contable de los bienes muebles, inmuebles e intangibles de los entes públicos, se reconocerán afectando las cuentas correspondientes al rubro 3.2.3 Revalúos y a la cuenta del grupo Activo No Circulante correspondiente.

OCTUBRE2014

14

Contabilidad GubernamentalColegio de Contadores Públicos de Sonora, A.C.

Para el caso de la baja de bienes derivada, en-tre otros, por pérdida, obsolescencia, deterioro, extravío, robo o siniestro, ésta se registrará me-diante abono a la cuenta de Activo no circulante que corresponda y un cargo a la cuenta 5.5.1.8 Disminución de Bienes por pérdida, obsolescen-cia y deterioro. Lo anterior independientemente de los procedimientos administrativos que de-ban realizarse de acuerdo a la normatividad co- rrespondiente.

Actualización de la Hacienda Pública / Patrimonio

Atendiendo a la Norma Internacional de Contabi- lidad del Sector Público (NICS 10-Información Fi-nanciera en Economías Hiperinflacionarias), se deberá actualizar el patrimonio cuando el Índice Nacional de Precios al Consumidor acumulada durante un periodo de tres años sea igual o su-perior al 100%.

El efecto de la actualización de las cuentas de activo, pasivo y patrimonio (re expresión) se rea- lizará contra la cuenta 3.1.3 Actualización de la Hacienda Pública/Patrimonio.

b. Norma en materia de Consolidación de Esta-dos Financieros y demás información contable.

Objetivo de la consolidación

La consolidación es el método para presentar la información financiera de varios entes públicos como si fuera un sector institucional. Este méto- do consiste en la eliminación de las transac-ciones y/o saldos entre las unidades institucio-nales a consolidar, lo que permite conocer el cambio en el patrimonio, la posición financiera y/o las actividades de un sector institucional con el resto de la economía. Para efectos de la formulación de los estados fi-nancieros que se consolidan, los entes públicos se deben agrupar de acuerdo a lo dispuesto en la clasificación administrativa y con ello reflejar información global del sector al que pertenecen.

Estados financieros a consolidar

1. Estado de situación financiera;

2. Estado de actividades;

3. Estado de variación de la hacienda pública;

4. Estado de cambios en la situación finan-ciera, y

5. Estado de flujos de efectivo.

Tanto el Estado de variación de la hacienda pú- blica como el Estado de cambios en la situación financiera, se obtienen de la información con-tenida en el Estado de situación financiera.

Consolidación a presentarse

Para efecto de la presentación de los estados fi-nancieros y demás información contable consoli-dada, se deberá atender a la Clasificación Admi- nistrativa emitida por el CONAC.

Tanto como para el Gobierno Federal como para las Entidades Federativas se debe consolidar los Poderes Ejecutivo, Legislativo y Judicial, y los Ór-ganos Autónomos.

OCTUBRE2014

15

Contabilidad GubernamentalColegio de Contadores Públicos de Sonora, A.C.

Para los Ayuntamientos de los Municipios se debe consolidar la información de las dependen-cias y organismos desconcentrados; para estos efectos se consideran incluidos al Presidente Municipal, Regidores y Síndicos.

En el apartado del Sector Paraestatal de la Fede-ración, de las Entidades Federativas y de los ayuntamientos de los Municipios se deben pre-sentar las consolidaciones siguientes:

1. Consolidación de entidades paraestatales y fideicomisos no empresariales y no finan-cieros;

2. Consolidación de instituciones públicas de seguridad social;

3. Consolidación de entidades paraestatales y fideicomisos empresariales no financieras con participación estatal mayoritaria;

4. Consolidación de entidades paraestatales empresariales financieras monetarias con participación estatal mayoritaria;

5. Consolidación de entidades paraestatales empresariales financieras no monetarias con participación estatal mayoritaria, y

6. Consolidación de fideicomisos financieros públicos con participación estatal mayoritaria.

Atendiendo al Acuerdo por el que se armoniza la estructura de las cuentas públicas, publicado en el Diario Oficial de la Federación el 30 de Diciem-bre del 2013, la consolidación se formulará:

• Para el Gobierno Federal por la Secretaría de Hacienda y Crédito Público;

• Para el caso de las Entidades Federativas, por la Secretaría de Finanzas o su equivalente, por lo que los entes públicos de la Entidad Federati-

va remitirán la información en los términos y por los conductos que la Secretaría de Finanzas o su equivalente les solicite;

• Para el caso de los Ayuntamientos de los Muni-cipios, por la Tesorería Municipal, Secretaría de Finanzas Municipal o su equivalente, por lo que los entes públicos municipales remitirán la infor-mación en los términos y por los conductos que la Tesorería Municipal, la Secretaría de Finanzas o su equivalente les solicite. Transacciones y saldos a consolidar Del Estado de Actividades Consolidado, se de-ben eliminar las transacciones generadas por una relación de Ingreso- Gasto por conceptos de Transferencias, Asignaciones, Subsidios y Otras ayudas. Del Estado de Situación Financiera Consolidado, se deben eliminar los saldos derivados de la rela- ción Deudor-Acreedor por concepto de Participa-ciones y Aportaciones de Capital (del rubro Inver-siones Financieras a Largo Plazo) con el rubro de Aportaciones (del grupo Hacienda Pública/Patri-monio Contribuido).

Criterios aplicables en la Consolidación

* Los estados contables a consolidar deberán corresponder al mismo periodo y deberán con-tener todas las operaciones realizadas entre las fechas de inicio y cierre del periodo a consolidar.

La consolidación es el método para presentar la información financiera de varios entes pú-blicos como si fuera un sector institucional

OCTUBRE2014

16

Contabilidad GubernamentalColegio de Contadores Públicos de Sonora, A.C.

* En el caso de los saldos de los activos o pa-sivos a consolidar estos deberán estar expresa-dos (valuados) en los mismos términos.

* Dado que la consolidación consiste en la elimi- nación de los registros de los entes públicos a consolidar, es necesario que los entes públicos reconozcan la misma naturaleza de la operación para su registro de manera simétrica.

* Adicionalmente a la Información Contable a consolidar, deberán presentarse las notas a los Estados Financieros Consolidados, que serán como mínimo las siguientes:

De igual manera fueron aprobados los documen-tos siguientes, mismos que abordaremos en la siguiente edición de revista:

c. Acuerdo por el que se emite el formato de conciliación entre los ingresos presupuestarios y contables, así como entre los egresos presu-puestarios y los gastos contables.

d. Adición al Acuerdo por el que se armoniza la estructura de las cuentas públicas.

e. Acuerdo por el que se reforma el Capítulo VII del Manual de Contabilidad Gubernamental.

f. Reforma a la Norma para establecer la estruc-tura de información de montos pagados por ayu-das y subsidios.

g. Norma para establecer la estructura de la in-formación que las entidades federativas deberán presentar respecto al Fondo de Aportaciones para la Educación Tecnológica y de Adultos, y los formatos de presentación.

h. Lineamientos de información pública finan-ciera para el Fondo de Aportaciones para la In-fraestructura Social; Entre otros temas. De los anteriormente descritos se destaca en el documento c. el hecho de que se precisa por parte del CONAC que la vinculación del Estado de Actividades y el ejercicio del presupuesto tan-to de ingresos como de egresos se hace en el momento contable del devengado, por lo que resulta conveniente utilizar este momento con-table para llevar a cabo la conciliación entre los conceptos contables y presupuestarios (algunas personas tenían duda al respecto).

Datos conclusivos de la parte abordada.

El compendio normativo relativo a la aplicación en materia de Contabilidad Gubernamental ha sido fortalecido en puntos importantes mismos que habían quedado a la deriva en revisiones an-teriores y quedando algunas dudas importantes aun por cubrir; aun sin embargo, el punto más trascendental que es su implementación y apli-cación puntual ha quedado rezagada, falta ver la postura tanto de las autoridades emisoras de sanciones como de los funcionarios para darle celeridad a los avances logrados a la fecha para lograr capitalizarlos en el cumplimiento de dicho marco normativo, una vez que se llegue a ese ob-jetivo, podremos presumir que tenemos las bas-es para toma de decisiones más puntuales por parte de los funcionarios, así como una mayor transparencia de las acciones gubernamentales que tanto precisa nuestro país;

Pero esa, es solo mi humilde opinión, ¿usted ya tiene la propia?.

C.P.C. Francisco Macías Valadez,Ex Presidente del IMCP

OCTUBRE2014

17

Facturación ElectrónicaColegio de Contadores Públicos de Sonora, A.C.

17

Primer Foro Internacional de Tributación Digital y Factura Electrónica

El SAT (Servicio de Administración Tributaria) y AMEXIPAC (La Asociación Mexicana de Provee-dores Autorizados de Certificación, A.C.) llevaron a cabo este Primer Foro en la Ciudad de Cancún, Quintana Roo, los días 23 y 24 del pasado mes de Julio, donde hubo participantes de 16 países.

En este evento, el Lic. Aristóteles Núñez-Jefe del SAT, subrayó las ventajas de la Factura Electróni-ca (FE), tanto para el emisor como para el recep-tor y así también para la autoridad, resaltando los procesos, la seguridad, el cumplimiento, los costos y ahorros.

Se comentó también la Contabilidad Electrónica, que será el siguiente paso en la etapa del ciclo del contribuyente, para algunos es y será obliga-torio, y para otros optativo, siendo una de las ca-

racterísticas a considerar la confidencialidad de la información y por ello, la participación de los PAC’s (Proveedores Autorizados de Certificación) en este proceso inicial que será para el 2015, debiendo los archivos electrónicos, permitir la identificación de cada operación, acto o activi-dad y sus características, relacionándolas con los folios de las facturas o con la documentación comprobatoria.

Al cumplir 10 años la factura electrónica en Méxi-co, ha demostrado en su aplicación, desarrollo y su implementación, un liderazgo reconocido en Latinoamérica y en todo el mundo.

También comentó que en el Instituto Mexicano de Contadores Públicos, tiene un buen aliado para llevar a cabo la revisión y su implementación en una labor coadyuvante con el foro, después de la presentación y de sus palabras de bienvenida, Aristóteles Núñez resaltó la participación del SAT, a través de medios electrónicos y lo sucedido a través de los 10 años de la existencia de la Fac-tura Electrónica, hoy CFDI (Comprobante Fiscal Digital por Internet).

Señaló las expectativas de mejora recaudato-ria, se evidenció la moderación en el panel, se mostraron el que Brasil, Chile y Estados Unidos, lo presentan en alguna forma sosteniendo y sustentando el Fondo, y que mejora en la recau-dación.

OCTUBRE2014

18

Facturación ElectrónicaColegio de Contadores Públicos de Sonora, A.C.

1818

El uso extendido de FE ha proporcionado para el sector empresarial varios beneficios económicos como son:

Costos tanto de emisión, eliminación de papel y su versatilidad, mensajería, entrega, así como de almacenamiento.

Los riesgos en duplicidad y su falsificación, se reducen en forma por demás importante y la par-ticipación de los PAC’s, en este momento se con-vierte en indispensable.

Con su origen a través de AMECE (ahora CG1), quienes implementaron el Código de Barras aho-ra con los PAC’s, da un cambio al concepto de Timbrado.

Paraguay ya inició el proceso y divide a los con-tribuyentes en grandes y los demás quienes los primeros tienen que pagar en oficinas y los demás por internet.

En USA, cerca del 60% de las operaciones se ha-cen a través de internet.

En las empresas resulta diferente en cada caso, porque no se propone un software standard, por lo que hoy no se tiene la capacidad de atender, ya que los profesionales de software no son pro-fesionales de impuestos.

Tuve la oportunidad de haber sido invitado como panelista, en el tema de “Casos de Éxito de Em-presas Transnacionales”, sobre el uso de CFDI, habiendo sido el moderador el Lic. Guillermo Valls Esponda - Administrador General de Servi-cios al Contribuyente del SAT.

El Lic. Fernando Martínez Coss, una de las perso-nas más conocedoras del tema en el SAT, señaló los cambios en México, en los efectos de los últi-mos años en los documentos digitales, tanto en declaraciones, como en pagos, adicionándola de la inspección y ahora con el Buzón Tributario, se

OCTUBRE2014

19

Facturación ElectrónicaColegio de Contadores Públicos de Sonora, A.C.

crea una seguridad de quien tiene información sólo son el Contribuyente y el SAT.

Se ha tenido el apoyo del Banco Mundial, en reformas tributarias, para ayudar a cubrir el pago de los impuestos, así mismo, se han aprovecha-do las encuestas y estadísticas, e información solicitada y obtenida por el Banco Mundial.

El C.P. Daniel Álvarez, funcionario del Banco Mun-dial comentó la forma en que los resultados del análisis global, han reducido el número de horas que un Contribuyente requiere para el pago de sus Impuestos.

El uso extendido de FE ha proporcionado al sec-tor empresarial, varios beneficios al colaborar con el sector privado, en el transcurso de estos 10 años, ha tenido resultados satisfactorios y para este 2014 se ha convertido en un reto para que todo lo que se pretende deducir incluyendo Nómina e IMSS, será por FE y que se emita como evidencia tanto del ingreso, como del gasto, el que también tenga que ser por CFDI.

Los convenios entre sectores de la economía para conocer las necesidades típicas y atípicas de operación, han sido fundamentales en este proceso que el día de hoy siguen y persiguen la promoción y difusión a través de una comu-nicación intensa entre las partes involucradas, Contribuyente, SAT y PAC’s.

LA AUTORIDAD. En el evento también se analiza-ron entre otros lo siguiente:

Riesgos de Duplicidad / Falsificación

Participación de los PAC’s

La resistencia al cambio, por lo que el SAT ha en-tendido a los diversos sectores durante estos 10 años de existencia.

A la Empresa su Nómina, y su timbrado.

La incorporación en 2014 de todos por todos, tanto en las Deducciones como en los Ingresos.

Papel relevante que tiene la Contaduría Pública para ayudar a la reducción de cargas administra-tivas para hacer más eficiente la relación entre:

Empresa – ClienteEmpresa – EmpresaEmpresa – Gobierno

Y así, fortalecer los tramos de control y modelos de riesgos para reducir las brechas de evasión fiscal, por lo tanto, los acuerdos entre SAT y Sec-tores, Asociaciones Empresariales y Profesio-nales, resulta benéfico para todos.

La promoción y la publicidad, así como el conven- cimiento Institucional de beneficios evidentes, es indispensable.

Al clausurar el evento, Aristóteles Núñez, jefe del SAT, agradeció a los participantes de los países asistentes, a los miembros de AMEXIPAC y a to-dos los representantes de las diferentes áreas del SAT, a los panelistas y moderadores, así como a todos los asistentes, en unirse a partici- par en el desarrollo tecnológico desde cada una de sus actividades propias para impulsar y for-talecer el comercio electrónico y en especial la factura, con la seguridad de la información para contribuyente y autoridad. Recomendando que este evento se llevara a cabo, año con año, para enriquecer las aportaciones de los sucedido en otros países.

Los riesgos en duplicidad y su falsi-ficación, se reducen en forma por demás importante y la participación de los PAC’s, en este momento se convierte en indispensable

C.P. Juan Carlos Óstler López,Presidente de la Comisión

Fiscal del IMCP Sonora

OCTUBRE2014

20

Impuesto al Valor AgregadoColegio de Contadores Públicos de Sonora, A.C.

IVA, Puntos Finos y Casos Especiales Segunda parte

En la primera parte de este artículo, menciona-mos que no obstante que el IVA es un impuesto indirecto cuya determinación es en principio sen-cilla, en la práctica tanto contable como fiscal, nos encontramos con varios supuestos que nos obligan a ahondar en el análisis de la Ley y su Reglamento, así como otros elementos jurídicos y administrativos necesarios para determinar su correcta aplicación. La intención del presente artículo es analizar algunos de dichos supuestos, que sin el ánimo de abarcarlos todos, sí forman parte de los más frecuentes en nuestro quehacer diario.

En esta segunda parte, revisaremos algunos puntos importantes que tiene que ver con la re-tención del IVA, la cual es parte importante den-tro de los elementos determinantes de dicha contribución:

IV.-Nuevo supuesto de retención para personas físicas “recicladoras”.

Aprovechando la referencia que se hizo al final del caso especial anterior respecto a las reten-ciones de IVA prevista en los artículos 1-A y 3 de la Ley, éstas representan otro caso especial que vale la pena comentar:

Primeramente el artículo 1-A de la Ley, establece que Están obligados a efectuar la retención del impuesto que se les traslade, los contribuyentes que se ubiquen en alguno de los siguientes su-puestos:

“1. Sean instituciones de crédito que adquieran bienes mediante dación en pago o adjudicación judicial o fiduciaria.

2. Sean personas morales que:

a).- Reciban servicios personales independien- tes, o usen o gocen temporalmente bienes, prestados u otorgados por personas físicas, respectivamente.

b).- Adquieran desperdicios para ser utiliza-dos como insumo de su actividad industrial o para su comercialización.

OCTUBRE2014

21

Impuesto al Valor AgregadoColegio de Contadores Públicos de Sonora, A.C.

c).- Reciban servicios de autotransporte te-rrestre de bienes, prestados por personas físicas o morales.

d).- Reciban servicios prestados por comisio- nistas, cuando éstos sean personas físicas.

3. Sean personas físicas o morales que adquie- ran bienes tangibles, o los usen o gocen tempo-ralmente, que enajenen u otorguen residentes en el extranjero sin establecimiento permanente en el país.”

Por su parte el artículo 3º. de la Ley, en su tercer párrafo establece que La Federación y sus orga- nismos descentralizados efectuarán igualmente la retención en los términos del artículo 1o.-A de esta Ley cuando adquieran bienes, los usen o gocen temporalmente o reciban servicios, de

personas físicas, o de residentes en el extranje-ro sin establecimiento permanente en el país en el supuesto previsto en la fracción III del mismo artículo. También se efectuará la retención en los términos del artículo 1o.-A de esta Ley, en los casos en los que la Federación y sus organismos descentralizados reciban servicios de autotrans-porte terrestre de bienes prestados por personas morales. Los Estados, el Distrito Federal y los Mu-nicipios, así como sus organismos descentraliza-dos no efectuarán la retención a que se refiere este párrafo.

Obviamente, el caso que más comúnmente cono- cemos, es el que refiere la fracción II del artículo 1-A de la Ley, y que les aplica específicamente a las personas morales en los supuestos men-cionados, que los podemos esquematizar de la siguiente manera:

No obstante lo anterior, para este ejercicio 2014, la autoridad fiscal, dentro del cúmulo de nove-dades (reformas) fiscales, dentro de la Resolu-ción Miscelánea Fiscal vigente para este ejerci-cio, publicó la regla I.2.7.3.5., que se transcribe a continuación:

“Comprobación de erogaciones y retenciones en la recolección de desperdicios y materiales de la industria del reciclaje

I.2.7.3.5. Para los efectos del artículo 29, último párrafo del CFF, los contribuyentes a que se refie-

Servicios personales independientes

Uso o goce temporalmente bienes

Venta de desperdicios para ser utilizados como insumo de la actividad industrial o para comercialización del adquierente

Servicios de autotransporte terrestre de bienes, prestados por personas físicas o morales

servicios prestados por comisionistas, cuando éstos sean personas físicas.

Persona Física

Persona Física

Persona Física o Persona Moral

Persona Física o Persona Moral

Persona Física

Persona Moral

Persona Moral

Persona Moral

Persona Moral

Persona Moral

Actividad Persona que realiza la actividad

Persona que paga la contraprestación

OCTUBRE2014

22

Impuesto al Valor AgregadoColegio de Contadores Públicos de Sonora, A.C.

re la regla I.2.4.3., fracción V, que hayan optado por inscribirse al RFC a través de los adquirentes de desperdicios industrializables, podrán expedir CFDI cumpliendo con los requisitos establecidos en los artículos 29 y 29-A del citado ordenamien-to, para lo cual deberán utilizar los servicios que para tales efectos sean prestados por un PSECF-DI, en los términos de lo dispuesto por la regla II.2.5.2.1., a las personas a quienes les enajenen sus productos.

Los contribuyentes señalados en esta regla que ya se encuentren inscritos en el RFC, deberán proporcionar a los adquirentes de sus productos, su clave del RFC, para que se expidan CFDI en los términos de la regla II.2.5.2.1.

Para los efectos señalados en el primer párrafo de esta regla, los contribuyentes que adquieran desperdicios y materiales destinados a la in-dustria del reciclaje para ser utilizados como insumo de su actividad industrial, acopio, ena-jenación, comercialización o industrialización, independientemente de su presentación o trans-formación física o de la denominación o descrip-ción utilizada en el comprobante fiscal, deberán retener y enterar el 5% del monto total de la ope-ración realizada por concepto de ISR a aquella persona física sin establecimiento permanente que le enajene dichos desperdicios y materia-les, la cual tendrá el carácter de pago definiti-vo. Asimismo, deberán efectuar, cuando se esté en el supuesto, la retención del IVA que se les traslade, en términos del artículo 1-A, fracción I, inciso b) de la Ley del IVA.

De igual forma, el adquirente deberá enterar conjuntamente los impuestos retenidos con su declaración de pago correspondiente al periodo en que se efectúe la citada operación.…”

En el texto resaltado, la autoridad fiscal deja ver al final, su intención inicial de que cuando se esté en el supuesto de que una persona moral adquiera desperdicios para ser utilizados como

insumo de su actividad industrial o para su comercialización, retenga el IVA que se traslade, entendiéndose el 100% de dicho impuesto, ya que el Ejecutivo Federal, en el reglamento de esta ley no contempló una retención menor al to-tal del impuesto causado. Sin embargo, dado el error cometido por la autoridad en la redacción de dicha regla (la fracción I del artículo 1-A de la Ley del IVA no tiene fracciones), fue necesario corregir dicha regla dentro de la Primera Resolu-ción de Modificaciones a la Resolución Miscela- nea Fiscal, para quedar de la siguiente manera:

“Comprobación de erogaciones y retenciones en la recolección de desperdicios y materiales de la industria del reciclaje

I.2.7.3.5. En estos casos, el mecanismo a que se refiere el párrafo anterior se considerará como “certificado de sello digital”, para efectos de la expedición de CFDI, por lo que los contribuyentes

Los contribuyentes señalados en esta regla que ya se encuentren ins- critos en el RFC, deberán proporcio-nar a los adquirentes de sus pro-ductos, su clave del RFC, para que se expidan CFDI en los términos de la regla II.2.5.2.1.

OCTUBRE2014

23

Impuesto al Valor AgregadoColegio de Contadores Públicos de Sonora, A.C.

que ejerzan la opción prevista en esta regla, cuando se ubiquen en los supuestos del artículo 17-H, fracción X del CFF, les será aplicable el pro-cedimiento establecido en la regla I.2.2.3. y no podrán solicitar certificados de sello digital o, en su caso, no podrán optar o continuar ejerciendo las opciones a que se refieren las reglas I.2.2.4., I.2.7.1.21. o II.2.5.2.1., en tanto no desvirtúen o subsanen las irregularidades detectadas.

Para los efectos señalados en el primer párrafo de esta regla, los contribuyentes que adquieran desperdicios y materiales destinados a la in-dustria del reciclaje para ser utilizados como insumo de su actividad industrial, acopio, ena-jenación, comercialización o industrialización, independientemente de su presentación o trans-formación física o de la denominación o descrip-ción utilizada en el comprobante fiscal, deberán retener y enterar el 5% del monto total de la ope-ración realizada por concepto de ISR a aquella persona física sin establecimiento permanente que le enajene dichos desperdicios y materia-les, la cual tendrá el carácter de pago definitivo. Asimismo, deberán efectuar, la retención del IVA que se les traslade.”

Con dicha reforma, la obligación de retener ya no es exclusiva de las personas morales que ad-quieran desperdicios y materiales destinados a la industria del reciclaje para ser utilizados como insumo de su actividad industrial, acopio, ena-jenación, comercialización o industrialización, sino que también le resulta aplicable a las perso-nas físicas con dicha actividad.

Así las cosas, no obstante que la regla mis-celánea va más lejos que lo que dispone la Ley, es decir, de imponer una obligación que en prin-cipio es exclusiva de las personas morales, al ser un requisito para obtener el “beneficio” otorgado en dicha regla, por lo que se tendrá que estar atento en este sector para cuidar que en dichas operaciones se retenga y entere el IVA respecti-vo, salvo que se recurra a algún medio de defen-sa en su caso, de resultar procedente.

V.- IVA Retenido y su presentación en el sistema de DyP.

Por otra parte, continuando con el tema del IVA retenido, el artículo 1-A de la Ley del IVA, esta-blece que el retenedor efectuará la retención del impuesto en el momento en el que pague el precio o la contraprestación y sobre el monto de lo efectivamente pagado y lo enterará mediante declaración en las oficinas autorizadas, conjunta-mente con el pago del impuesto correspondiente al mes en el cual se efectúe la retención o, en su defecto, a más tardar el día 17 del mes siguiente a aquél en el que hubiese efectuado la retención, sin que contra el entero de la retención pueda realizarse acreditamiento, compensación o dis-minución alguna.

En este sentido, se debe tener una medida de control administrativo para conocer la fecha en que efectivamente se pague una contra-prestación en la cual se incluya la retención de IVA, ya que por lo regular los contribuyentes al momento de provisionar una operación a crédito que incluye impuestos retenidos, provisiona el impuesto retenido, y por lo regular lo enteraran al mes siguiente de la provisión, sin embargo si dicha operación fuera pagada meses despúes o incluso, si en algún momento no fuera pagada, pues legalmente no se tendría que haber entera-do dicha contribución.

En principio, siendo conservadores y mientras no se trate de grandes cantidades que pudieran afectar el flujo del contribuyente, uno pudiera pensar que no habría problema respecto a la autoridad fiscal, ya que de alguna manera le es-taríamos adelantando su pago de la retención, sin embargo, se puede presentar el caso de en una solicitud de devolución, la autoridad no nos permitiera el acreditamiento de un IVA reteni-do por no haberse hecho en los “términos” del artículo 1-A de la Ley, es decir, por no haberlo retenido en la fecha en que efectivamente se hubiera realizado el pago de la erogación que la originó.

OCTUBRE2014

24

Impuesto al Valor AgregadoColegio de Contadores Públicos de Sonora, A.C.

24

En este mismo sentido, vale la pena referir, que el IVA retenido, para que sea acreditable en térmi-nos del artículo 5 fracción IV de la Ley, establece que tratándose del impuesto al valor agregado trasladado que se hubiese retenido conforme al artículo 1o.-A de esta Ley, dicha retención se entere en los términos y plazos establecidos en la misma y que el impuesto retenido y enterado, podrá ser acreditado en la declaración de pago mensual siguiente a la declaración en la que se haya efectuado el entero de la retención.

Es decir, en principio debemos cuidar de conside- rar retenido el impuesto en el momento en el que pague el precio o la contraprestación que la origi- nó y sobre el monto de lo efectivamente pagado y enterarlo conforme a lo dispuesto por el artículo 1-A de la Ley del IVA, pero además, conforme a lo establecido en el artículo 5 fracción IV de dicha Ley, el impuesto retenido y enterado, podrá ser acreditado en la declaración de pago mensual siguiente a la declaración en la que se haya efec-tuado el entero de la retención.

Así pues tenemos, que el impuesto retenido se considera retenido cuando efectivamente se efectúa la erogación que lo originó, y se debe enterar en la declaración de dicho mes en que se erogó la contraprestación, pero no se puede acreditar en ese mes sino hasta el siguiente a aquel en que lo entere a la autoridad.

Ejemplo:Una persona moral contrata los servicios de un contador independiente, el cual una vez presta-dos sus servicio le expide un CFDI con fecha de 15 de febrero de 2014, el cual la persona moral le recibe en esa misma fecha y programa su pago en un plazo de 30 días conforme a sus políticas internas. Dicha persona moral provisiona el gasto generando el pasivo de los impuestos retenidos así como de la deuda neta a favor del prestador de servicios, esto en el mes de febrero de 2014. El pago conforme a su política lo realiza el día 15 de marzo de 2014, de tal manera que se tendría el siguiente tratamiento:

A).- En la declaración de IVA del mes de febrero 2014.- El IVA retenido en dicha operación no pro-duce efecto fiscal alguno al no haberse erogado contraprestación alguna.

B).- En la declaración de IVA del mes de marzo 2014.- Al haberse realizado el pago de la contra-prestación correspondiente, se considera efecti-vamente realizada la retención y se debe enterar el IVA retenido en dicha operación, y su monto se manifiesta en el renglón “Otras cantidades a car-go del contribuyente”, para disminuirlo del monto del impuesto acreditable del mes.

C).- En la declaración de IVA del mes de abril 2014.- Se realiza el acreditamiento del IVA re-tenido enterado en la declaración del mes ante- rior, reflejándolo en el renglón “Otras cantidades a favor del contribuyente”.

Lo anterior de conformidad con lo dispuesto por el SAT dentro del manual de nuevo esquema de Declaraciones y Pagos publicado en su portal.

La obligación de retener ya no es ex-clusiva de las personas morales que adquieran desperdicios y materiales destinados a la industria del recicla-je para ser utilizados como insumo de su actividad industrial, acopio, enajenación, comercialización o in-dustrialización, sino que también le resulta aplicable a las personas físi-cas con dicha actividad

Lic. Lizeth Judith Ramírez PerazaComisión de Membrecía

El Colegio de Contadores Públicos de Sonora, te da la más cordial de las bienveni-das y te invita a que te integres a sus actividades y a sus Comisiones de Trabajo, for-mando parte importante de nuestra institución, fortaleciendo así los vínculos con la profesión y los colegas, lo que favorecerá a tu desarrollo y crecimiento profesional.

El día miércoles 17 de Septiembre durante la Asamblea General Ordinaria de Socios, se llevó a cabo la toma de protesta de los P.C.P. María de los Ángeles Ruíz Vallejo, P.C.P. Jairo Emmanuel Prieto López, C.P. Nuvia Sulema Ortega Bravo, C.P. Carlos Alberto Reyes Martínez, C.P. Aurora Moreno Mendoza, E.C.P. Yolanda Figueroa Valdez, E.C.P. Ana Pau-la Gómez Moreno, por el distinguido ex presidente del Colegio, el C.P.C. Saúl López Mon-tiel, quien les dirigiera emotivas palabras a nuestros nuevos socios.

En la foto del recuerdo acompañando a nuestros nuevos socios, el C.P.C. Saúl López Mon-tiel, el C.P.C. Guillermo Williams Bautista y el C.P.C. Roberto Francisco Ávila Quiroga, Presidente y Vicepresidente de nuestra institución respectivamente.

Orgullosamente Colegiados!!

SEPTIEMBRE 2014, HERMOSILLO, SONORA, MÉXICO

Permítanme contarles un poco acerca de una ciudad que me pareció mágica, en todos los sentidos… recientemente tuve la oportunidad de conocerla y la impresión que me dejó ha sido muy grata… su cul-tura, su gente, su comida, sus bebidas, sus emblemáticos espacios…

Madrid, capital de España, desde que el Rey Felipe II en 1561, concediera la capitalidad a esta hermosa ciudad de su extenso imperio.

Es impresionante recorrer una ciudad, en donde cada edificio, plaza, rincón tiene su propia historia… un lugar, donde el buen decir, el buen ver, el buen comer, la buena bebida y sobre todo, su hospitalidad le dan la bienvenida a sus habitantes y a sus miles de turistas… todo esto y más conjugado en un solo lugar, donde el buen gusto y la armonía se pueden disfrutar, ya que todo esto se convierte en un lugar maravilloso. La sensación de libertad y se-

Conociendo Madrid…

CULTURA Y ARTE

guridad al caminar sola por sus calles, es indescriptible, una de las cosas, que en lo personal, más disfruté.

El Arte y la Cultura tienen un lugar destaca-do en la agenda diaria de Madrid, donde siempre hay un lugar con mucha historia para conocer, donde se pueden visitar más de 60 museos dispuestos siempre, el prin-cipal, “El Museo del Prado”, el cual cuen-ta en su interior con más de 1200 obras maestras originales de pinturas, dibujos y esculturas de grandes artistas como Rem-brandt, Velázquez, Rafael, Caravaggio, Durero, El Greco entre muchísimos más…

En su caminata diaria, puede encontrar un sinfín de artistas en las avenidas, cafés/restaurantes que situados sobre las aceras le invitan a disfrutar de una exquisita copa de vino español o de un delicioso café, degustar de los diferentes tipos de tapas (aperitivos) en sus innumerables bares, es una experiencia que no puede perderse. Las tapas son parte de la cultura gastronómica en España y hay para todos los gustos.

Antes de contarles de algunos de los luga- res más emblemáticos y que llamaron mi atención, déjenme explicarles de algunas cosas que a mi paso no pude evitar obser-var. La belleza de sus hermosos y barrocos edificios sobre la Gran Vía, altos, increíble-mente simétricos, sencillamente perfec-tos… todos con exquisitos recargados deta- lles, creando una hermosa sintonía donde cuidan hasta los más pequeños elementos. Pero la estética de la ciudad es también sinónimo de cuidado y perfeccionismo que

C.P. Ruth Lizbeth Acosta Bustamante, M.I.Vicepresidente de Relaciones y Difusión del IMCP Sonora, Presidente de la Comisión de

Revista del IMCP Sonora y del INCP

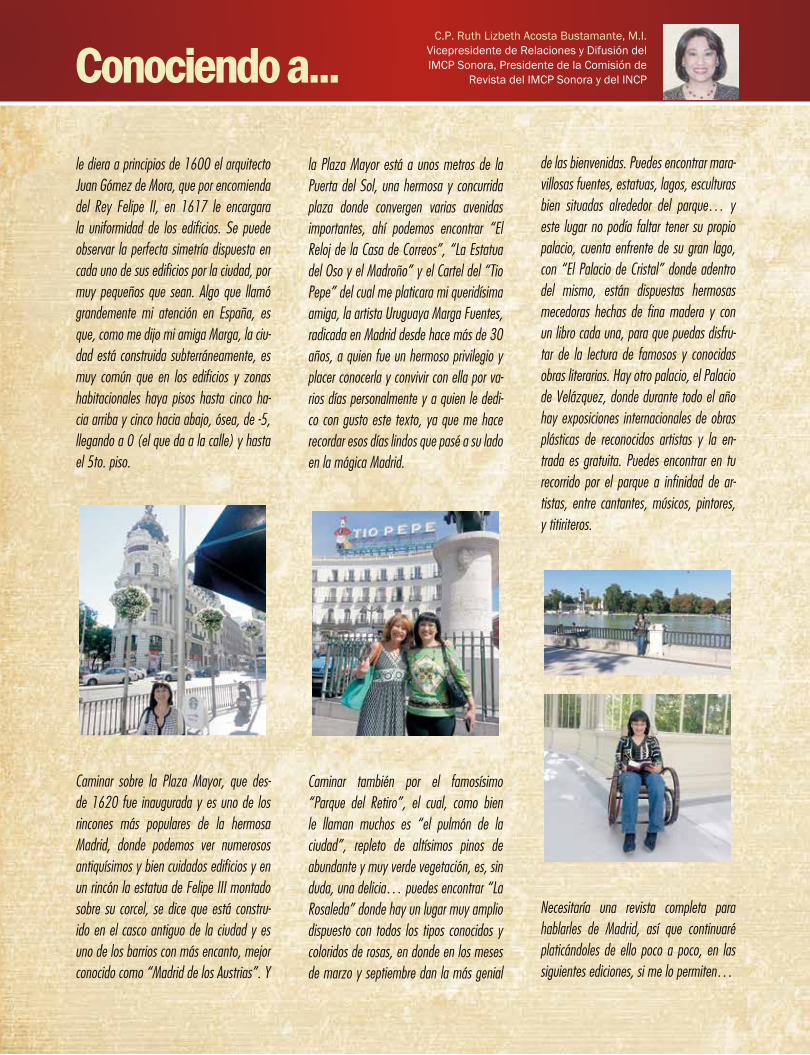

le diera a principios de 1600 el arquitecto Juan Gómez de Mora, que por encomienda del Rey Felipe II, en 1617 le encargara la uniformidad de los edificios. Se puede observar la perfecta simetría dispuesta en cada uno de sus edificios por la ciudad, por muy pequeños que sean. Algo que llamó grandemente mi atención en España, es que, como me dijo mi amiga Marga, la ciu-dad está construida subterráneamente, es muy común que en los edificios y zonas habitacionales haya pisos hasta cinco ha-cia arriba y cinco hacia abajo, ósea, de -5, llegando a 0 (el que da a la calle) y hasta el 5to. piso.

Caminar sobre la Plaza Mayor, que des-de 1620 fue inaugurada y es uno de los rincones más populares de la hermosa Madrid, donde podemos ver numerosos antiquísimos y bien cuidados edificios y en un rincón la estatua de Felipe III montado sobre su corcel, se dice que está constru-ido en el casco antiguo de la ciudad y es uno de los barrios con más encanto, mejor conocido como “Madrid de los Austrias”. Y

la Plaza Mayor está a unos metros de la Puerta del Sol, una hermosa y concurrida plaza donde convergen varias avenidas importantes, ahí podemos encontrar “El Reloj de la Casa de Correos”, “La Estatua del Oso y el Madroño” y el Cartel del “Tio Pepe” del cual me platicara mi queridísima amiga, la artista Uruguaya Marga Fuentes, radicada en Madrid desde hace más de 30 años, a quien fue un hermoso privilegio y placer conocerla y convivir con ella por va- rios días personalmente y a quien le dedi- co con gusto este texto, ya que me hace recordar esos días lindos que pasé a su lado en la mágica Madrid.

Caminar también por el famosísimo “Parque del Retiro”, el cual, como bien le llaman muchos es “el pulmón de la ciudad”, repleto de altísimos pinos de abundante y muy verde vegetación, es, sin duda, una delicia… puedes encontrar “La Rosaleda” donde hay un lugar muy amplio dispuesto con todos los tipos conocidos y coloridos de rosas, en donde en los meses de marzo y septiembre dan la más genial

Conociendo a...

de las bienvenidas. Puedes encontrar mara-villosas fuentes, estatuas, lagos, esculturas bien situadas alrededor del parque… y este lugar no podía faltar tener su propio palacio, cuenta enfrente de su gran lago, con “El Palacio de Cristal” donde adentro del mismo, están dispuestas hermosas mecedoras hechas de fina madera y con un libro cada una, para que puedas disfru-tar de la lectura de famosos y conocidas obras literarias. Hay otro palacio, el Palacio de Velázquez, donde durante todo el año hay exposiciones internacionales de obras plásticas de reconocidos artistas y la en-trada es gratuita. Puedes encontrar en tu recorrido por el parque a infinidad de ar-tistas, entre cantantes, músicos, pintores, y titiriteros.

Necesitaría una revista completa para hablarles de Madrid, así que continuaré platicándoles de ello poco a poco, en las siguientes ediciones, si me lo permiten…

Mtro. Benjamín Díaz VillanuevaCatedrático de la Facultad de

Negocios de la Universidad La SalleArticulista de la Vicepresidencia del

Sector Empresas del IMCP Sonora

OCTUBRE2014

28

EmprendedoresColegio de Contadores Públicos de Sonora, A.C.

28

Lean startup

Comúnmente las empresas emprendedoras e innovadoras (startup) tienen un producto o ser-vicio que desean vender así de que te decides a elaborar un plan de negocios, se hacen cálculos y se trata de determinar la viabilidad del proyecto y finalmente, se tiene un documento muy com-pleto donde se prevé que el servicio o producto “será un éxito en el mercado”, así de que decides poner en marcha tu empresa, pero te enfrentas a una realidad muy distinta a la que tienes en tu plan de negocios.

¿Por qué no vendo? ¿Por qué tengo tan pocos clientes? ¿Qué acaso nuestros esfuerzo en el plan de negocios no indicaba el éxito? Luego de algún tiempo la empresa cierra porque el produc-to o servicio no se vende.

El método Lean Startup supone un nuevo en-foque que se está adoptando en todo el mundo para cambiar la forma en que las empresas crean y lanzan sus productos y estos sean sostenibles económicamente en el tiempo.

En si es un conjunto de prácticas pensadas para ayudar a los emprendedores a incrementar las probabilidades de crear una startup con éxito. No es una fórmula matemática infalible, sino una filosofía empresarial innovadora que ayuda a los

emprendedores a escapar de las trampas del pensamiento empresarial tradicional.

La mayoría de herramientas del management tradi-cional no están diseñadas para prosperar en la in-certidumbre extrema en que crecen las empresas. El futuro es impredecible, y los consumidores ac-tualmente disponen de creciente abanico de alter-nativas ritmo crece y se acelera constantemente.

El método Lean Startup, en cambio, está diseña-do para enseñar a gestionar a una empresa a través de la experimentación. En lugar de hacer planes complejos se pueden hacer ajustes cons-tantes con un modelo llamado ciclo de aprendiza-je enfocado en el cliente y no en el producto o servicio. La idea es desarrollar un MVP (Producto Viable Mínimo), que es un prototipo de nuestro producto o servicio con sus características fun-damentales, para poder probarlo con clientes reales y maximizar nuestro aprendizaje sobre el negocio, el producto y el mercado.

Crear-Medir-Aprender, es el núcleo central de este método. A través de este proceso de direc-ción, podemos aprender cómo saber si ha llega-do el momento de hacer un cambio drástico lla-mado pivote o si debemos perseverar en nuestra trayectoria actual.

¿Cómo Beneficia a las Empresas y por qué es Importante que los Contadores Conozcan esta Metodología?

EmprendedoresColegio de Contadores Públicos de Sonora, A.C.

OCTUBRE2014

29

Este ciclo de aprendizaje MVP

• Construir (Se desarrolla un MVP tomando como referencia las hipótesis que deseamos poner a prueba)

• Medir (Se establecen las métricas para evaluar nuestro experimento) y

• Aprender (Con la información obtenida podemos mejorar nuestro producto o modelo de negocio).

Gracias al MVP puedes realizar experimentos cortos con el fin de determinar si tu modelo de negocio es o no el adecuado. En caso de que no sea el adecuado, puedes ir haciendo ajustes que te permitan mejorar hasta encontrar el modelo de negocios más conveniente.

Se trata de poner en marcha diversas prácticas que acortan el ciclo de desarrollo del producto, miden el progreso real sin recurrir a los indica-dores vanidosos y ayudan a entender qué es lo que realmente quieren los consumidores. Además, este método permite a la empresa cam-biar de dirección con agilidad y alterar los planes minuto a minuto.

En lugar de despilfarrar tiempo diseñando elabo- rados planes de negocio, el método Lean Startup ofrece a los emprendedores de empresas grandes y pequeñas la mejor manera para poner a prueba

de forma continua su visión, para adaptarla y ajus-tarla antes de que sea demasiado tarde.

Eric Ries define una startup como una organi-zación dedicada a crear algo bajo condiciones de incertidumbre extrema.

Este modelo se cumple tanto para aquellas per-sonas que trabajan en el garaje de su casa o comedor como para un grupo de profesionales expertos de las empresas que cotizan en bolsa.

Lo que todos ellos tienen en común es la misión de traspasar la incertidumbre para encontrar el cami-no hacia un negocio sostenible. Base de la estrate-gia para alcanzar la visión de cualquier negocio.

El enfoque de Rices nos muestra en que método Lean Startup hace que las empresas sean más eficientes en el uso del capital y que apoyen de manera más efectiva la creatividad humana.

Las empresas Lean Startup que fallan son aque-lla que no escuchan al cliente, que crean produc-tos y servicios que nadie quiere.

En la actualidad el contador se encuentra en la necesidad de dar un cambio en los objetivos es-tratégicos de su labor y buscar dar mayor valor agregado a sus servicios, por lo que este método permite entender que es lo que buscan los clien-tes, tal vez descubrir nuevas necesidades y cómo nosotros podemos ofrecerles una mayor gama de posibilidades de nuestro trabajo, logrando continuidad y sostenibilidad en nuestras firmas, con la calidad, eficiencia y eficacia que todo pro-fesional de la contabilidad debe de dar.

Recodemos el trabajo del contador va más allá de los registros contables y lo fiscal, somos como el médico, nos consultan sobre la situación de la empresa y damos nuestro diagnóstico, lo que permite a los clientes tomar mejores decisiones; contribuyamos entonces al éxito de las empresas en que participamos aprendiendo a escuchar y entender al cliente.

EVENTOS SEPTIEMBRE 2014Los días 5 y 6 de Septiembre se llevó a cabo el Tercer Módulo del Diplomado Fiscal, en donde expuso magistralmente acerca de ISR de Per-sonas Morales, el C.P.C. Héctor Amaya Estrella, Presidnete del Colegio de Contadores Públicos de Mexicali, reconociéndole su valiosa participación los C.P.C. Guillermo Williams Bautista y el C.P.C. Martín Baltazar Lagarda E.

El día 10 de septiembre se llevó a cabo un even-to técnico, organizado por la Vicepresidencia de Asuntos Internacionales a cargo del C.P.C. Hum-berto García Borbón, donde el Presidente del Co-legio, C.P.C. Guillermo Williams Bautista, le hiciera entrega de un reconocimiento.

El sábado 13 de septiembre se llevó a cabo un evento técnico a cargo de la Vicepresidencia de Legislación, donde se vieron aspectos impor-tantes de la Norma de Educación Profesional Continua, donde al final, el ex presidente C.P.C. Leonardo Reyes, les entregara un reconocimiento a miembros de la EPC, C.P.C. José Gilberto Agui-lar, C.P.C. Ma. Eugenia Hernández, C.P. Ma. Jesús Rivera, C.P.C. Martha Patricia Véjar, C.P. Germán López y C.P. Isis Curiel.

El 17 de septiembre se tuvo una presentación del Dictamen de Seguro Social y Autocorrección por Personal de Auditoría del Seguro Social, C.P. Mayra Luz Morales Gastélum, C.P. Rosa Ivonne Molina Teyes, C.P. Alma Nidia Sotomayor Ibarra, entregándoles un reconocimiento, el C.P.C. Guillermo Williams, C.P.C. Aracely Espi-noza y C.P. Israel López Meza.

Los días del 25 al 27 de septiembre se tuvo a bien presentar el taller de Actualización Integral de Au-ditoría para Intermedios, organizado por la Vice-presidencia de Legislación, a cargo del C.P. Ramón Fernández Gómez, donde expusieran varios inte-resantes temas: C.P.C. Humberto García Borbón, C.P.C. Jesús Humberto Acuña, C.P.C. Edmundo Sala-zar Escoboza, C.P.C. Rodrigo Sotomayor González, C.P.C. Carlos Zamora Balderrama, C.P.C. Juan Luis Patiño, C.P.C. Rodolfo León Fuentes, C.P.C. Emilio Avilés Icedo, C.P.C. Guillermo Williams Bautista a quienes les entregara un merecido reconocimiento los C.P. Patricia Argüelles Canseco, C.P.C. Guillermo Williams Bautista, C.P. Ramón Fernández Gómez, C.P.C. María Eugenia de la Rosa Leal, y el C.P.C. Car- los Zamora Balderrama.